Особенности управления организациями в современных условиях и пути его совершенствования ДЛЗ

Содержание:

Введение

Актуальность работы. В современной динамично развивающейся экономике для успешного ведения бизнеса необходимо четко ориентироваться в окружающей среде. Основной задачей ведения бизнеса является получение прибыли. Однако под этим словосочетанием каждый участник рынка подразумевает понимаемый по-своему комплекс стратегических целей и задач. Некоторые участники бизнес сообщества однозначно не смогут дать ответ на вопрос о том чем для них является понятие «получение прибыли» и часто не задумываются над вопросами какую прибыль и в какой срок может и должно приносить их собственное дело. Какие именно действия необходимо предпринять, чтобы достигнуть поставленной финансовой задачи. Если сформулированы стратегические цели, и есть понимание их достижения, встает вопрос контроля исполнения стратегического плана. Таким образом, возникает необходимость построения четкой и эффективной системы управления.

Цель курсовой работы заключается в изучении особенности управления организациями в современных условиях и в разработке путей его совершенствования.

Для достижения поставленной цели в курсовой работе рассматриваются следующие задачи:

- изучить теоретические основы управления организацией;

- провести анализ управления на ООО «ДЛЗ»;

- разработать направления совершенстоввания управления ООО «ДЛЗ».

Объектом курсовой работы является ООО «ДЛЗ».

Предмет курсовой работы – управление на ООО «ДЛЗ».

Теоретической основой исследования являются труды ведущих зарубежных и отечественных ученых, посвятивших свои работы различным аспектам рассматриваемой проблемы. Это работы Лукасевича И.Я., Савицкой Г.В., Артеменко В. Г., Абрютиной М.С., Стражевой В.И.и многих других.

Методы исследования, используемые в курсовой работе: анализ теоретических положений по теме работы, экономико-статистический анализ, сравнительный анализ.

Практическая значимость данной работы проявляется в разработке обоснований внедрения предложений по повышению эффективности управления ООО «ДЛЗ».

Курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

1. Теоретические основы управления организацией

1.1 Понятие и цели системы управления организацией

В любой организации существует общая система управления организацией, которая и определяет компанию как управляемую систему. Система управления организацией – это непрерывный процесс влияния на производительность работника, группы или организации в целом для наилучших результатов с позиций достижения поставленной цели [10, c. 26].

Существующие цели системы управления организации делятся на четыре части, каждая из которых содержит главную цель. При кратком изложении они выглядят следующим образом [5, c. 63]:

1. Экономическая цель заключается в успешном осуществлении продажи товаров и услуг организации.

2. Научно-техническая цель – организация производства товаров высокого качества и развитие производственных технологий с целью оптимизации трудовой деятельности сотрудников организации.

3. Производственно-коммерческая цель – изготовление и продажа товаров в запланированном количестве и в определенных временных рамках, что помогает в реализации первой цели.

4. Социальная цель – направлена на поддержание установленного уровня реализации социальных нужд для сотрудников организации.

Очень сложно определить и вписать в систему целей управления организацией последнюю цель. Она рассматривается с двух сторон. Во-первых, социальная цель обязана обнаруживать, выводить на поверхность и удовлетворять те нужды сотрудников компании, на которые они имеют законное право. Во-вторых, данная система целей должна отвечать и на такие вопросы [7, c. 31]:

- Для чего именно администрация применяет рабочий потенциал своих сотрудников?;

- В какой среде администрация готова реализовывать этот потенциал и на каких условиях?

Следующая ступень целей акцентирует внимание на предоставлении целей всех функций руководства [11, c. 69]:

- прогнозирование – получение данных и их интерпретация при планировании;

- организация и система контроля управления организации – управление рабочим процессом с целью достижения максимального результата;

- учет – оборот информационного потока по достижению результата;

- поощрения – рассредоточение экономических запасов среди частей компании.

Обозначенные управленческие функции должны осуществляться в работе руководителей отделения любого уровня. Каждую из целей можно также разделить на составляющие, такие как [6, c. 96]:

1) Экономическая цель – в нее входит как основная оплата труда сотрудников, так и стимулирующие материальные поощрения: льготы и бонусы.

2) Социально-психологическая цель – в нее входит создание здоровой атмосферы в коллективе, организация достойных и безопасных условий труда и т. д.

3) Цель самореализации включает предоставление рабочих условий, в которых сотрудник способен развивать свои творческие способности и продвигаться по карьерной лестнице. С позиции администрации организации этот же набор целей обязан содержать доступные пути их реализации. Таким образом, выделяется структура целей компании относительно ее сотрудников. Основной целью специалисты считают получение прибыли. Процесс реализации этой цели подчиненными обычно сопровождается определенными явлениями для руководства и для всей компании [4, c. 57]:

а) применение навыков персонала в соответствии с системой организации и целями предприятия;

б) увеличение результативности рабочей деятельности.

1.2 Функции системы управления

Все пункты системы управления развитием организации нужно разобрать подробнее, для чего мы делим их на несколько составляющих:

1. Применение навыков персонала в соответствии с системой управления организации и целями предприятия [1, c. 3]:

- грамотная реализация трудовых функций: определение направления в работе сотрудников, их смена при необходимости и прочие манипуляции, связанные с персоналом;

- рост сотрудников: обучение персонала, формирование заданий, которые направлены на развитие индивидуальных качеств сотрудника, обеспечение возможности дальнейшего карьерного роста;

- анализ деятельности сотрудников: набор и изучение возможностей потенциальных сотрудников при трудоустройстве, анализ работы нынешних сотрудников.

2. Увеличение результативности рабочей деятельности [3, c. 96]:

- взаимоотношения в коллективе: все отношения на предприятии, включая отношения начальства с подчиненными и частоту конфликтов среди сотрудников;

- корректировка поведения с помощью мотивации: заработная плата, индивидуальный подход, творческий настрой, учет и развитие интересов;

- достойные условия: охрана труда, соблюдение прав сотрудника и норм труда, социальная поддержка в рамках законодательства.

Можно представить семь функций управления [18, c. 16]:

1. Организация, являясь функцией управления, проявляется посредством организационных систем. Эта функция включает сочетание всего необходимого для формирования плодотворного рабочего процесса – это система оптимизации рабочей деятельности, распределения обязанностей и различных ресурсов. В подобном смысле организация управления должна обеспечивать максимальный комфорт для участников рабочего процесса, а те, в свою очередь, должны стремиться к достижению поставленных целей, задач и т. д. Все действия должны выполняться в указанные сроки и с минимальной затратой ресурсов [2, c. 64].

2. Функцию нормирования можно расценивать как процедуру исследования аргументированных наукой вычислительных величин, которые определяют число и свойства развитых компонентов, применяемых на производстве и в управленческой деятельности. Данная функция непосредственно влияет на действия объектов точными и жесткими нормами. Она создает контроль планирования и производства на предприятии, осуществляя плавный и стабильный процесс изготовления. Функция нормирования служит основой создания многих нормативных актов на производстве [12, c. 56].

3. Функция планирования работы предприятия считается наиболее значимой на фоне всех остальных функций. Дело в том, что она нужна для непреклонного регламентирования действий объекта в стремлении к достижению сформулированных целей и задач. Данная функция подразумевает соотнесение определенных задач для каждого отделения с целью создания программы предприятия.

4. Функция координации работы компании производится для согласования и слаженности деятельности отделений компании, цехов, подразделений и т. д. Функция координации осуществляется в виде влияния на каждого сотрудника на весь коллектив, который участвует в рабочем процессе.

5. Функция мотивации осуществляет влияние на рабочий коллектив в виде мотиваций к плодотворной деятельности благодаря социальному воздействию, групповым и личным поощрениям.

6. Функция контроля осуществляется в виде влияния на сотрудников посредством нахождения, соединения, учета, исследования итогов производственной активности каждого отделения. Необходимо доведение данных сведений до руководства компании, которое проведет оценку системы управления организацией и подготовит определенные управленческие решения [13, c. 16].

7. Функция регулирования работы компании осуществляется напрямую с контролированием. Вследствие влияния наружной и внутренней среды на промышленную деятельность образуется несоответствие установленных характеристик работы производства, обнаруженных в процессе контролирования и своевременного учета, что в итоге потребует регулирования хода изготовления и дальнейшего исследования систем управления организацией [16, c. 102].

1.3 Методы системы управления

Методам системы управления организацией свойственна направленность к объекту. Методы управления бывают:

- организационно-административные;

- экономические;

- социально-психологические;

- самоуправленческие.

Организационно-административные методы управления могут быть прямыми и косвенными [19, c. 63].

1. К прямым принято относить необходимые для эффективного управления предприятием предписания. Во время такого рода работы происходит возникновение непосредственной связи руководителя с подчиненным, а это нередко влечет за собой пассивность последнего.

2. Косвенные методы реализуются посредством постановки целей и стимулирования сотрудников. Подобные действия, как правило, благоприятно сказываются на работниках [14, c. 91].

Организационно-административные методы способствуют скоординированности работы сотрудников. Эти элементы системы управления организацией представлены обязательными предписаниями, рекомендациями, пожеланиями и соглашениями, которые обеспечивают конкретность и точность при функционировании рабочих процессов.

Данная методика основана на власти административного лица. Организационно-административные методы действуют и непосредственно на управленческий процесс. Подобное влияние на структуру сопровождается наставлением, нормированием и предписанием.

Типы функционирования сотрудников в подчинении зависят от методов руководства. Различают [8, c. 64]:

- вынужденное, оно характеризуется ощущением неприятного чувства зависимости и определяется как нажим «сверху»;

- пассивное, при нем сотрудники не принимают самостоятельных решений;

- осознанное. Такое функционирование ведет к тому, что отношения в коллективе улучшаются, а это увеличивает продуктивность в решении поставленных задач.

Экономические методы управления – это совокупность способов направленного влияния на то, чтобы организация успешно функционировала и развивалась. Такие методы находятся в приоритете, потому что в основе экономических отношений лежат объективные нужды людей. К экономическим способам системы управления современной организацией относят [17, c. 75]:

- прямой экономический расчет – метод централизованного управления экономикой, он осуществляется высшим органом государственного управления;

- коммерческий (хозяйственный) расчет – один из необходимых способов, который формирует соотношение расходов. Кроме того, он призван обеспечивать прибыль организации;

- разработку планово-экономических и нормативных показателей и способов их воплощения. Подлежат планированию следующие задачи: понижение ресурсных и денежных затрат;

- сокращение числа работающих в компании лиц;

- доходы, возмещающие растраты;

- анализ хозяйственной деятельности, который предполагает рассмотрение всех вариантов роста компании и расчет вероятных рисков. ценообразование, которое соответствует запросам и обстановке на рынке;

- финансирование и кредитование, при котором определяются источники обеспечения финансами, распределяются средства среди структурных отделов, обеспечиваются самые выгодные условия для получения кредита;

- экономическое стимулирование – способ управления компанией, который опирается на экономические интересы сотрудников.

Принято отдельно выносить экономико-математические методы управления. Они включают [15, c. 31]:

- математическое программирование; теорию игр;

- комплексное обслуживание;

- распоряжение запасами;

- изучение процессов и т. д.

Социально-психологические методы управления – это объединение определенных видов влияния на отношения в коллективе. Слаженная продуктивная форма взаимодействия сотрудников в системе получается тогда, когда профессиональные знания и умения управляющего способствуют созданию здоровой морально-психологической атмосферы, основанной на взаимной помощи, поддержке, участии и т. д. К социально-психологическим способам менеджмента относят [20, c. 41]:

- нацеленность на социальное развитие сотрудников и коллег;

- убеждение;

- финансовое соревнование;

- критичность и самокритику;

- деловые совещания;

- обычаи.

Самоуправление представляет собой преобразование делового коллектива либо индивида из объекта управления в субъект. Команда самостоятельно создает функциональные отделы, распределяет заработанные средства. В подобной системе управления организацией весь состав участников деловой команды принимает участие в совещании на тему хозяйственной деятельности и совместно думает, как сохранить товарно-материальные ценности. Самоуправление характеризуется свободой выбора в принятии решений и обязательным выполнением этого решения всеми членами команды [21, c. 29]. Могут затруднить рост самоуправления факторы вроде разного уровня образования, квалификации, профессиональной пригодности или интеллекта членов коллектива.

Таким образом, система управления организацией – это непрерывный процесс влияния на производительность работника, группы или организации в целом для наилучших результатов с позиций достижения поставленной цели.

Процесс управления компанией из следующих этапов:

- целеполагание;

- анализ внешней и внутренней среды;

- анализ стратегических альтернатив;

- формирование стратегии;

- управление и контроль за исполнением стратегии;

- оценка эффективности реализации стратегии.

2. Анализ управления ООО «ДЛЗ»

2.1. Экономическая характеристика ООО «ДЛЗ»

ООО «Дмитровский лифтостроительный завод» производит линейку пассажирских лифтов, всех ценовых сегментов: экономичный, бизнес и премиум класс.

ООО «ДЛЗ» расположено по адресу: Москва, 115054, Большой Строченовский переулок, д.13, стр.2.

Схематически организационная структура ООО «ДЛЗ» представлена на рис. 1.

Директор

Коммерческий отдел

Внутренние службы

Логистический отдел

Отдел местных закупок

Транспортная служба

Экспедиционная служба

Складской комплекс

Отдел продаж

Отдел развития

Бухгалтерия

Производство

Юридический отдел

Отдел кадров

Инженерная служба

Касса

Служба АХО

Рисунок 1 - Организационная структура управления ООО «ДЛЗ»

Из данных рис. 1, организационная структура управления, применяемая на ООО «ДЛЗ», относится к линейно-функциональному типу, когда линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат управления, состоящий из функциональных подразделений, именуемых службами. Такие подразделения проводят свои решения через директора.

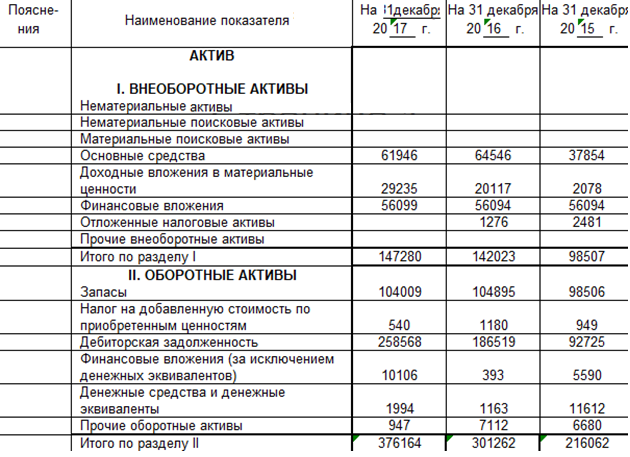

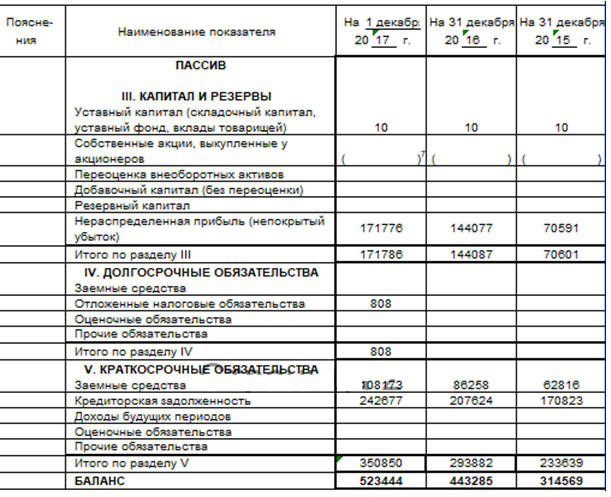

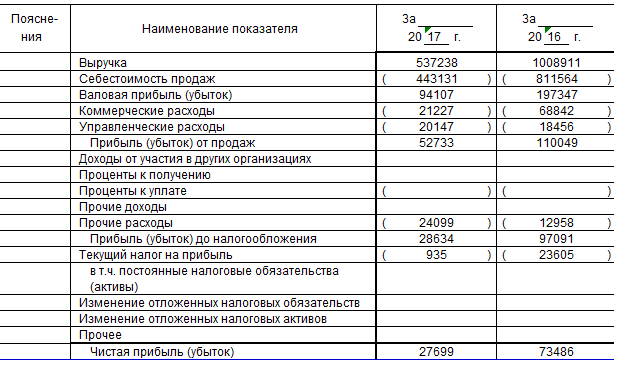

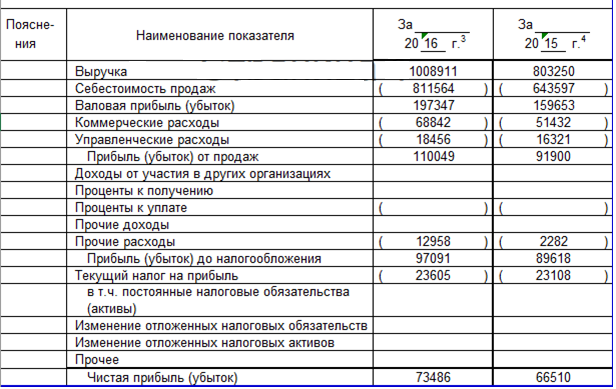

В таблице 1 отразим финансовые результаты деятельности предприятия (приложение 2-3).

Таблица 1 - Анализ показателей прибыли ООО «ДЛЗ» за 2015-2017 гг., тыс. руб.

|

Показатели |

Годы |

Отклонение, (+,-) |

Темп изменения, % |

||||

|

2015 |

2016 |

2017 |

2016г. от 2015г. |

2017г. от 2016г. |

2016г. от 2015г. |

2017г. от 2016г. |

|

|

Выручка |

803250 |

1008911 |

537238 |

205661 |

-471673 |

125,60 |

53,25 |

|

Себестоимость |

643597 |

811564 |

443131 |

167967 |

-368433 |

126,10 |

54,60 |

|

Валовая прибыль |

159653 |

197347 |

94107 |

37694 |

-103240 |

123,61 |

47,69 |

|

Прибыль от продаж |

91900 |

110049 |

52733 |

18149 |

-34584 |

119,75 |

47,92 |

|

Прибыль до налогообложения |

89618 |

97091 |

28634 |

7473 |

-21161 |

108,34 |

29,50 |

|

Чистая прибыль |

66510 |

73486 |

27699 |

6976 |

-20723 |

110,49 |

37,70 |

Как видно из табл. 1 в период с 2015 г. по 2017 г. ООО «ДЛЗ» работало без убытков, при этом с 2015г. по 2016 г. наблюдается рост всех показателей прибыли.

Так, например, чистая прибыль предприятия, то есть та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов и обязательных платежей, в 2016 г. по сравнению с 2015 г. увеличилась с 66510 тыс. руб. до 73486 тыс. руб., или на 10,49%. Но при этом следует отметить, что в 2017 г., наоборот, наблюдается значительное уменьшение всех показателей прибыли. Так, тот же показатель чистой прибыли уменьшился в 2017 г. по сравнению с 2016 г. на 20723 тыс. руб. и составил 27699 тыс. руб. Данное уменьшение показателей прибыли предприятия обусловлено тем, что в 2017 г. произошло значительное уменьшение выручки от реализации продукции ООО «ДЛЗ».

Выручка предприятия в 2016 г. была равна 1008911 тыс. руб., а в 2017г. всего 537238 тыс. руб. Можно предположить, что такое уменьшение выручки от продажи продукции, работ и услуг предприятия произошло из-за того, что в 2017 г. наблюдается значительное снижение деловой активности предприятия. Это во многом было обусловлено тем, что основные крупные проекты, в которых участвовало предприятие, были завершены или приостановлены, что, безусловно, повлияло и на объемы производственной деятельности самого ООО «ДЛЗ».

2.2. Оценка процесса управления ООО «ДЛЗ»

Для осуществления производственной программы на ООО «ДЛЗ» используется система «Ритм».

Одним из основных достоинств системы «РИТМ» является то, что она с помощью единой в данном случае, пятидневной размерности планово-календарных нормативов (КР, ПП, Г, Р и Р-Г) позволяет увязать между собой и привести к единой единице измерения две основные размерности – время в пятидневках и количество в пятидневных потребностях (разрядах) в единую размерность Р-Г, учитывающую как время (Г), так и количество (Р и Г).

Ритмичный выпуск продукции серийного производства может быть обеспечен только тогда, когда четко и слаженно работают все его звенья, когда ход всего производства регламентируется единым, обязательным для всех подразделений завода план-графиком, когда управление производством основано на своевременной, полной и достоверной информации о его состоянии. Сущность системы «РИТМ» в том и состоит, что она, с помощью единого для всего завода план-графика обеспечивает четкую увязку плановых заданий всех подразделений и четкую, наглядную информацию о фактическом состоянии заделов деталей и узлов в производстве (Р-Г) по сравнению с действующим в данный момент номером КР и, таким образом, автоматически, как бы заполняет «условный поточный конвейер», указывая очередность и сроки запуска - выпуска оптимальных партий деталей и узлов по каждому производственному подразделению завода.

Система «РИТМ» называется также системой планирования по заделам, характерной особенностью которой является обеспечение постоянной насыщенности всех стадий производства полуфабрикатами, деталями и узлами (технологически комплектными заделами) на основе строгого соблюдения расчетного уровня неснижаемой части минимально необходимых заделов (Г) по каждой детали применительно к каждому цеху

Как только фактическое наличие детали в НЗП последующих по техмаршруту подразделений (Р), ежедневно расходуемое на выпуск изделий, станет равным установленному для данного цеха минимально-необходимому оборотному заделу (Г), т.е. Р абс.= Г, а (Р-Г) нар.= №КР, то цех должен выпустить очередную партию этой детали.

Таблица 3 - Календарно-плановые нормативы на детали корпус изделия «RH1»

|

Календарно-плановые нормативы |

Заготовительный цех |

Механический цех 1 |

Термический цех |

Механический цех 2 |

склад |

Сборочный цех |

|

Длительность производственного цикла, в днях |

20 |

13 |

7 |

4 |

2 |

1 |

|

Разряд обеспеченности Р |

20 |

18 |

14 |

12 |

12 |

10 |

|

Группа опережения Г в пятидневках |

7 |

6 |

3 |

2 |

1 |

1 |

|

Показатель обеспеченности Р - Г |

5 |

4 |

3 |

2 |

3 |

1 |

Определим состояние заделов на КР№8 по цехам техмаршрута детали корпус изделия «RH1». Пятидневная потребность на выпуск (ПП) по детали, корпус по плану на одну пятидневку равно 100 шт.

Сборочный цех по детали корпуса имеет на данный момент Р=10, тогда

(Р – Г) – КР = (10 – 1) – 8 = 1

Это значит, что имеется сверхнормативный задел по детали корпус на товарный выпуск в количестве одной пятидневной потребности.

Механический цех 2 (Р – Г) – КР = (12 -2) – 8 = 2

Термический цех (Р – Г) – КР = (14 – 3) – 8 = 3

Механический цех 1 (Р – Г) – КР = (18 – 6) – 8 = 4

Заготовительный цех (Р – Г) – КР = (20 – 7) – 8 = 5

Распределение выпуска продукции по годам планируется равномерное. Расчет годовых производственных программ по цехам заключается в раздеталировке заводской программы, т.е. цеху выдается подетальная программа с учетом применяемости деталей в изделие, выпусках запасных частей и поставок по кооперации. Наряду с заданием по выпуску продукции в оперативных планах учитывается состояние величины нормативных заделов на всех стадиях производства и степень выполнения программы за предыдущий календарный период. Для примера рассмотрим график работы цеха по выпуску механических деталей (форма запланированного выпуска деталей произведена в приложении 4).

Изделие RH1 план на месяц 11000 шт.

Из приложения 4 мы видим, что цех по выпуску деталей корпуса и крышки сработал в течении месяца хорошо, не было сбоев в выпуске продукции, суточное задание выполнялось на 100%, т.е. сколько планировалось, столько и выпускалось. Была обеспечена слаженная и ритмичная работа цеха. Успешно осуществлялась работа по обеспечению цеха заготовками, вспомогательными материалами. Хорошо работало оборудование по выпуску деталей. В связи с тем, что, при работе по системе «Ритм», необходимы значительные запасы на складах, что отрицательным образом сказывается на деятельности предприятия, т. к. уменьшается оборачиваемость капитала и снижается прибыль предприятия, поэтому возникает необходимость в совершенствовании оперативно-производственного планирования. Современная прогрессивная система «ВААN» управляет поэтапным пополнением складов, является надежным инструментарием для точного планирования материально-технического обеспечения. Благодаря этому можно легко работать даже с небольшими объемами заказов, что позволит резко снизить уровень необходимых для производственного процесса запасов. При системе «ВААN» технология и организация производства могут быть быстро адаптированы к требованиям заказчиков, которые хотели бы вовремя получить высококачественные, но при этом дешевые изделия. Поэтому в организационно-экономической части выпускной квалификационной работы предлагается внедрение системы «ВААN». ООО «ДЛЗ» производит продукцию на сумму свыше

150 млн.р. И ежегодно наращивает объемы производства. Рассмотрим данные, приведенные в приложении 5.

Таким образом, из данных табл. 14 можно отметить, что на предприятии наблюдается сокращение выпуска продукции в натуральном выражении, что свидетельствует о неэффективности организации производства на предприятии.

Анализ производства продукции в натуральных показателях ООО «ДЛЗ» за 2015-2017 гг. приведен в приложении 8.

По данным приложения 8 видно, что предприятие работает нестабильно.

В 2016 г. по сравнению с 2015 г. повысилось производство: лифтов ДЛ-0411/ЛП-0411 на 23,6%, лифтов ДЛ-0416/ЛП-0416 на 24,4%, лифтов ДЛ-0606/ЛП-0606 на 23,8% и лифтов ДЛ-0611/ЛП-0611 на 46,7%. Производство лифтов ДЛ-0601/ЛП-0601 в 2016 г. к 2015 г. осталось практически неизменным. В 2017 г. по сравнению с 2016 г. снизилось производство: лифтов ДЛ-0411/ЛП-0411 на 18%, лифтов ДЛ-0606/ЛП-0606 на 7,5%, лифтов ДЛ-0611/ЛП-0611 на 10,5%. Производство лифтов ДЛ-0416/ЛП-0416 в 2017 г. по сравнению с 2016 г. повысилось незначительно, прирост составил всего 1,1%. Объем выпуска лифтов ДЛ-0601/ЛП-0601 в 2017 г. к 2016 г., повысился на 128,5%. Рост производства литов ДЛ-0601/ЛП-0601 связан с ростом эффективности работы маркетинговой службы. Анализ реализации произведенной продукции ООО «ДЛЗ»

за 2015-2017 гг. отражен в приложении 9. По данным приложения 9 темп роста по производству продукции, работ и услуг в 2016 г. к 2015 г. увеличился на 34%, а в 2017 г. к 2016 г. на 29,8%. Реализация продукции в 2016 г. по отношению к 2015 г. повысилась

на 59%, а 2017 г. к 2016 г. повысилась на 9% и составила 2049871 тыс. руб.

В 2017 г. по сравнению с уровнем 2016 г. произошло изменение реализации продукции в сторону увеличения: лифты ДЛ-0411/ЛП-0411 сократились на 27%; лифты ДЛ-0416/ЛП-0416 на 21%; лифты ДЛ-0606/ЛП-0606 сократились на 2%; лифты ДЛ-0611/ЛП-0611 увеличились на 15% и прочие увеличились на 3%.

Производство лифтов ДЛ-0601/ЛП-0601, в 2016 г. к 2015 г., увеличилось на 6%.

Увеличение темпов роста по годам 2016 г. к 2015 г. и 2017 г. к 2016 г. произошло в основном за счет изменения цены выпускаемых изделий, структуры выпуска. В приложении 10 представим данные о ритмичности производства ООО «ДЛЗ». Таким образом, коэффициент ритмичности равен:

- за 2016 г. - 0,862;

- за 2017 г. - 0,957.

Из данной табл. 17 о ритмичности производства видно, что ритмичность за 2017 г. составила 0,957 ед., а в 2016 г. была 0,862 ед. Завод улучшил работу по ритмичности выпускаемой продукции, особенно в первых двух декадах. В первой декаде за 2017 г. 24,6% против 18,7% в 2016 г., во второй декаде 30,8% против 29,2%. Обеспечение производства в 2017 г. основными и вспомогательными материалами, комплектующими изделиями осуществлялось по долгосрочным договорам и по разовым договорным письмам на условиях предоплаты и по факту получения. Было заключено 237 договора на поставку как основных материалов, так и вспомогательных.

Закупки производились согласно плану производства, опытных ордеров, разовых заявок цехов и служб с учетом складских остатков и незавершенного производства. Ежемесячно составлялись планы закупок и платежей на основные и вспомогательные материалы. В течение 2017 г. происходило изменение цены на материалы. Особенно следует отметить ежемесячное колебание цен на ПВХ пластикаты, медную и алюминиевую катанку. Отсюда, можно отметить, что ООО «ДЛЗ» работает по системе «Ритм». Сегодня данная система является довольно устаревшей, т.к. она:

- выдает большие распечатки, в которых трудно разобраться;

- начальник цеха самостоятельно определяет какую деталь надо запустить в производство сегодня, а какую через неделю (заделы). В результате принимается множество не самых правильных решений;

- система «Ритм» уже не позволяет эффективно работать с такими объемами и продуктовыми линиями;

- система «Ритм» не сквозная и не может связать разнородные по времени данные. Часто срываются сроки выпуска изделий, снижается их качество, возникает дефицит комплектующих;

- когда приходит заказ, предприятие практически сразу включает его в план, в результате чего у предприятия возникает дефицит сырья;

- также операции, которые выполняет система «Ритм» не возможно интегрировать с другими действующими системами управления предприятием, например: SCM (Планирование Цепочек Поставок), ERP (Планирование Ресурсов Предприятия), SSM (Продажи и Управление Сервисом) и АСУТП (Автоматизированные Системы Управления Технологическими Процессами). Это не позволяет обеспечить своевременный и всеобъемлющий контроль критических производственных процессов.

Отсюда, ООО «Дмитровский лифтостроительный завод» производит линейку пассажирских лифтов, всех ценовых сегментов: экономичный, бизнес и премиум класс. ООО «ДЛЗ» расположено по адресу: Москва, 115054, Большой Строченовский переулок, д.13, стр.2. ООО «ДЛЗ» работает по системе «Ритм», она выдает большие распечатки, в которых трудно разобраться. Начальник цеха самостоятельно определяет какую деталь надо запустить в производство сегодня, а какую через неделю (заделы). В результате принимается множество не самых правильных решений.

Таким образом, мы можем отметить, что на предприятии существует необходимость совершенствования информационного обеспечения.

3. Направления совершенстовования управления ООО «ДЛЗ»

Проведенный анализ во второй главе работы выявил необходимость совершенствования процесса управления ООО «ДЛЗ».

Новая информационная система управления должна отвечать следующим требованиям:

- давать четкое задание – запустить строго определенную деталь в строго определенный срок. Остается заранее уточнить график производства, получить необходимые чертежи и проверить наличие комплектующих;

- система должна позволять выстраивать все заказы в определенную цепочку, и если в заданный момент времени выполнять все, что запланировано, то к назначенному времени будут все необходимые детали;

- когда приходит заказ необходимо сначала заказ просчитать по циклам изготовления, т.е. составить для него определенный технологический маршрут, далее Центр планирования производства должен изучить то, как это будет укладываться во всем объеме производства. Затем предприятие должно назвать клиенту оптимальный срок, в который сможет выпустить это изделие. Без этого контракт подписываться не будет. Могут, конечно, быть отдельные исключения, вызванные стратегическими и политическими соображениями, но тогда предприятие должно будет отодвинуть что-то на более поздний срок;

- операции, которые выполняет система «Ритм» возможно интегрировать с другими действующими системами управления предприятием, например: SCM (Планирование Цепочек Поставок), ERP (Планирование Ресурсов Предприятия), SSM (Продажи и Управление Сервисом) и АСУТП (Автоматизированные Системы Управления Технологическими Процессами). Это позволит обеспечить своевременный и всеобъемлющий контроль критических производственных процессов: прибавочная стоимость производимой продукции задается в производственных зонах (участках, цехах), поэтому реальную отдачу предоставляют инвестиции в повышение эффективной составляющей производственных процессов; предоставление своевременной и достоверной информации, важной для принятия правильных решений специалистов, находящейся непосредственно в производственных зонах; оптимизированное управление технологическими процессами способствует реальным изменениям финансовых показателей предприятия; действующие производственные зоны характеризуют конкурентоспособность предприятия, его возможности для моментальной переналадки на изменяемые требования со стороны потребителя; эффективность и прибыльность предприятия сильно зависит от персонала, работающего в производственных зонах, возможности которого многократно возрастают при использовании систем; во время обнаружения нештатных или критических ситуаций в производственных зонах системы моментально производят анализ информации и оперативно предлагают корректирующий курс на решение проблемы.

Все представленные задачи может решить интегрированная система ВААN. Для внедрения ИСУ «ВААN» необходимы инвестиции, величина которых представлена в табл. 4.

Таблица 4 - Инвестиции для внедрения системы «ВААN», тыс. руб.

|

Показатели |

Сумма |

|

Приобретение сервера SUN-450 |

1000 |

|

Приобретение лицензий |

2310 |

|

Приобретение основных средств |

1500 |

|

Обслуживание сервера |

14 |

|

Всего |

4824 |

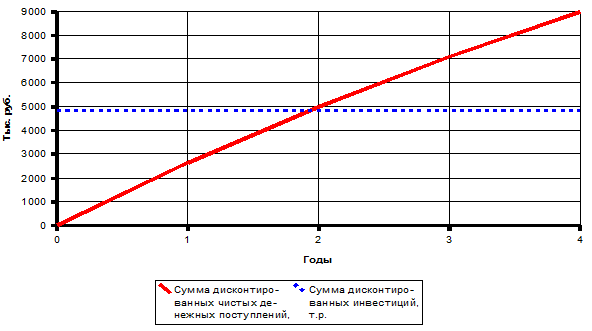

Планируется, что при внедрении программы на складах оптимизируется количество деталей в результате чего чистые денежные поступления предприятия составят 2956 тыс. руб. Полученные данные занесем в приложении 11.

Таким образом, из данных приложения 11 можно ответить, что:

- чистый дисконтированный доход составит 4154,4 тыс. руб.;

- индекс доходности – 1,86;

- срок окупаемости – 1,93.

Из данных приложения 11 мы можем отметить, что выручка предприятия увеличится в проектном периоде на 4154,4 тыс. руб.

Для эффективного внедрения проектных предложений составим сетевой график выполнения работ по внедрению системы «BAAN», который обеспечит оптимальный режим работы (прил. 6,7). Расчет показателей сетевой модели приведем в табл. 5.

Таблица 5 - Расчет параметров сетевой модели

|

i |

j |

tож.ij |

Tpj |

Tпj |

Tpi |

Tпi |

Rпij |

Rcij |

|

0 |

1 |

14 |

14 |

14 |

0 |

0 |

0 |

0 |

|

1 |

2 |

20 |

34 |

34 |

14 |

14 |

0 |

0 |

|

1 |

3 |

40 |

54 |

193 |

14 |

14 |

139 |

0 |

|

1 |

4 |

41 |

55 |

171 |

14 |

14 |

87 |

0 |

|

2 |

5 |

50 |

84 |

84 |

34 |

34 |

0 |

0 |

|

3 |

10 |

44 |

237 |

237 |

54 |

193 |

139 |

139 |

|

4 |

6 |

15 |

70 |

186 |

55 |

171 |

116 |

0 |

|

5 |

8 |

72 |

156 |

156 |

84 |

84 |

0 |

0 |

|

6 |

7 |

19 |

89 |

205 |

70 |

186 |

116 |

0 |

|

7 |

10 |

32 |

237 |

237 |

89 |

205 |

116 |

116 |

|

8 |

9 |

38 |

194 |

194 |

156 |

156 |

0 |

0 |

|

9 |

10 |

43 |

237 |

237 |

194 |

194 |

0 |

0 |

|

10 |

11 |

29 |

266 |

266 |

237 |

237 |

0 |

0 |

Минимальная оценка tmin(i,j) характеризует продолжительность выполнения работы при наиболее благоприятных обстоятельствах, а максимальная tmax(i,j) – при наиболее неблагоприятных условиях.

Продолжительность работы в этом случае рассматривается, как случайная величина, которая в результате реализации может принять любое значение в заданном интервале. Такие оценки называются вероятностными (случайными).

Рассчитываем ожидаемое время выполнения каждой работы по формуле:

tож.ij = (tmin + 4*tHB +tmax)/6, (1)

где tож.ij – ожидаемое время выполнения работ;

tmin – минимальная продолжительность работы;

tmin – наиболее вероятная продолжительность работы;

tmax – максимальная продолжительность работы.

Расчет произведен по формулам:

Rj = Тnj – Тpj, (2)

Rпij = Тnj – Тpi - tожij, (3)

Rcij = Тpj – Тpi - tожij, (4)

где i – начальное событие;

j – конечное событие;

Тр – ранний срок совершения событий, необходимый для выполнения работ, предшествующих данному событию;

Тп – поздний срок совершения событий, при котором возможно соблюдение срока наступления завершающего события;

Rпij – полный резерв времени работ;

Rcij- свободный резерв времени.

Сетевая модель представляет собой множество путей от исходного события к завершающему:

0 – 1 – 2 - 5 – 8 – 9 - 10 – 11 = 266дней

0 – 1 – 3 – 10 – 11 = 127 дней

0 – 1 – 4 – 6 – 7 – 10 – 11 = 121 дней

R2 = 266 - 127= 139 дней

R3 = 266 – 121= 145дней

Полный путь, имеющий максимальную продолжительность по времени, называется критическим путем.

Таким образом, определили, что завершающее событие не может наступить раньше, чем через 266 дней, значит такова продолжительность критического пути. По рассчитанному сетевому графику видно, что внедрение проекта должно быть проведено в течении 266 дней.

Критический путь, как искомый и наиболее длительный по времени, на модели выделен жирной линией.

Коэффициентом напряженности Кн работы Pi,j называется отношение продолжительности несовпадающих (заключенных между одними и теми же событиями) отрезков пути, одним из которых является путь максимальной продолжительности, проходящий через данную работу, а другим - критический путь.

Вычисленные коэффициенты напряженности позволяют дополнительно классифицировать работы по зонам. В зависимости от величины Кн выделяют три зоны: критическую (Кн > 0,8); подкритическую (0,6 < Кн < 0,8); резервную (Кн < 0,6).

Расчет коэффициентов напряженности, для несовпадающих с критическим, отрезков пути отобразим в табл. 6.

Таблица 6 - Расчет коэффициентов напряженности для отрезков пути

|

Путь |

Rпij |

tкр |

t'кр |

Кн |

Зона критичности |

|

|

i |

j |

|||||

|

1 |

3 |

139 |

266 |

43 |

0,38 |

резервная |

|

3 |

10 |

139 |

266 |

43 |

0,38 |

резервная |

|

1 |

4 |

87 |

266 |

43 |

0,61 |

подкритическая |

|

4 |

6 |

116 |

266 |

43 |

0,48 |

резервная |

|

6 |

7 |

116 |

266 |

43 |

0,48 |

резервная |

|

7 |

10 |

116 |

266 |

43 |

0,48 |

резервная |

По данным табл. 6 можно сделать следующие выводы:

События (0,1) и (10,11) являются общими для всех путей, лежат на критическом пути, следовательно не терпят задержек по времени и являются напряженными.

Кн отрезка пути (1,4) является подкритичным, и значит, что данную работу сложнее всего выполнить в заданный срок; максимальный период времени, на который можно увеличить продолжительность данной работы, не изменяя при этом продолжительности критического пути составляет 87 дней.

Для работ (1,3) и (3,10) максимальное время, на которое можно увеличить продолжительность работы или задержать её начало без превышения директивных сроков составляет по 139 дней, а для работ (4,6), (6,7) и (7,10) – по 116 дней. Количество дней для завершения мероприятий по внедрению можно сократить за счет резервных работ, но при этом произойдет увеличение стоимости этих работ.

Экономический эффект от предложенных мероприятий представим в приложении 13.

Таким образом, по данным приложения 13 мы можем отметить, что выручка от реализации в проектном периоде на второй год увеличится на 0,5% , в свою очередь произойдет сокращение себестоимости работ на 1%, что свидетельствует об эффективности работы предприятия в данном направлении. Валовая прибыль увеличится на 8% и составит 100019 тыс. руб.

Произойдет рост прибыли от продаж на 15%. Чистая прибыль предприятия в проектном периоде увеличится на 29% и составит 33396 тыс. руб.

Отсюда, в качестве мероприятий по совершенстсоанию управления было предложено внедрение системы BAAN. Расчет экономической эффективности показал, что на ООО «ДЛЗ» при внедрении предложенных мероприятий наблюдается увеличение чистой прибыли и увеличение выручки от продажи, что выступает положительным моментом в деятельности предприятия – повышение эффективности деятельности. В связи с этим можно отметить, что предложенные мероприятия экономически эффективны и целесообразны к применению.

Заключение

Система управления организацией – это непрерывный процесс влияния на производительность работника, группы или организации в целом для наилучших результатов с позиций достижения поставленной цели.

Процесс управления компанией из следующих этапов:

- целеполагание;

- анализ внешней и внутренней среды;

- анализ стратегических альтернатив;

- формирование стратегии;

- управление и контроль за исполнением стратегии;

- оценка эффективности реализации стратегии.

ООО «Дмитровский лифтостроительный завод» производит линейку пассажирских лифтов, всех ценовых сегментов: экономичный, бизнес и премиум класс. ООО «ДЛЗ» расположено по адресу: Москва, 115054, Большой Строченовский переулок, д.13, стр.2.

ООО «ДЛЗ» работает по системе «Ритм», она выдает большие распечатки, в которых трудно разобраться. Начальник цеха самостоятельно определяет какую деталь надо запустить в производство сегодня, а какую через неделю (заделы). В результате принимается множество не самых правильных решений. Новая система дает четкое задание – запустить строго определенную деталь в строго определенный срок. Остается заранее уточнить график производства, получить необходимые чертежи и проверить наличие комплектующих.

На сегодняшний день «Ритм» уже не позволяет эффективно работать с такими объемами и продуктовыми линями. Система «Ритм» не сквозная и не может связать разнородные по времени данные. Часто срываются сроки выпуска изделий, снижается их качество, возникает дефицит комплектующих.

Выявленные недостатки позволяют предложить мероприятия по совершенствованию процесса управления предприятием - внедрение системы BAAN.

BAAN обеспечивает идеальную гибкость в процессе внедрения системы BAAN. Благодаря данной гибкости системы и ее мощности можно свободно перейти от старой системы «Ритм» к новой системе BAAN.

После перехода система может быть отрегулирована и настроена в соответствии с требованиями предприятия. В результате исключаются многие проблемы, связанные с установкой и запуском системы, и переход проходит плавно и успешно.

Расчет экономической эффективности показа, что выручка от реализации в проектном периоде на второй год увеличится на 0,5% тыс. руб., в свою очередь произойдет сокращение себестоимости работ на 1%, что свидетельствует об эффективности работы предприятия в данном направлении. Валовая прибыль увеличится на 8% и составит 100019 тыс. руб.

Произойдет рост прибыли от продаж на 15%. Чистая прибыль предприятия в проектном периоде увеличится на 29% и составит 33396 тыс. руб.

На ООО «ДЛЗ» при внедрении предложенных мероприятий наблюдается увеличение чистой прибыли и увеличение выручки от продажи, что выступает положительным моментом в деятельности предприятия – повышение эффективности деятельности.

В связи с этим можно отметить, что предложенные мероприятия экономически эффективны и целесообразны к применению.

Список литературы

- Абрютина М.С. Оценка эффективности системы управления //Финансовый менеджмент. – 2016. - №6.

- Акмаева Р. И. Менеджмент в современных условиях: учебное пособие / Р. И. Акмаева. - М.: Финансы и статистика, 2017. - 207 с.

- Анализ финансового менеджмента предприятия: учебное пособие для вузов / Э. И. Крылов, [и др.]. - М.: Финансы и статистика, 2016. - 191 с.

- Анущенкова К. А. Финансовый менеджмент: учебно-практическое пособие / К. А. Анущенкова, В. Ю. Анущенкова. - М.: Дашков и К', 2016. - 403 с.

- Арутюнов Ю. А. Финансовый менеджмент: учебное пособие / Ю. А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2013. - 309 с.

- Иванова Т. Ю. Теория организации: учебник / Т. Ю. Иванова, В. И. Приходько. - 3-е изд., перераб. и доп. - М.: КноРус, 2016. - 428 с.

- Иванова, Т. Ю. Теория организации [Электронный ресурс]: электронный учебный курс / Т. Ю. Иванова; В. И. Приходько. - Электрон.текстовые данные. - М.: КноРус, 2015.

- Катичев Ф. В. Экономический анализ / Ф. В. Катичев / / Экономический анализ: теория и практика. - 2017. - N15. - С. 64-69.

- Колчина Н. В. Менеджмент: учебное пособие для ВУЗов / Н. В. Колчина, О. В. Португалова, Е. Ю. Макеева. - М.: ЮНИТИ-ДАНА, 2016. - 464 с.

- Комаров Н. Н. Финансовое планирование в России и за рубежом / Н. Н. Комаров / / Экономика природопользования. - 2013. - N2. - С. 20-26

- Построение эффективностий системы управления: учебник для среднего профессионального образования / ред. М. В. Мельник. - М.: Экономистъ, 2014. - 318 с.

- Теория организации [Электронный ресурс]: учебное пособие / Ю. М. Войтина. - Саратов: Ай Пи Эр Медиа, 2011 . - 114 с.

- Управление предприятием: основы теории: учебник / ред. Н. В. Войтоловский, ред. А. П. Калинина, ред. И. И. Мазурова. - 2-е изд., перераб. и доп. - М.: Высш. образование, 2016. - 513 с.

- Фомичев А. Н. Риск-менеджмент: учебное пособие / А. Н. Фомичев. - М.: Дашков и К', 2013. - 291 с.

- Цакаев А. Х. Комплексный риск-менеджмент / А. Х. Цакаев / / Менеджмент в России и за рубежом. - 2013. - N2. - С. 31-38

- Чекулаев М. В. Риск-менеджмент: управление финансовыми рисками на основе анализа волатильности / М. В. Чекулаев. - М.: Альпина Паблишер, 201. - 343 с.

- Черкасова В. Риск-менеджмент в России / В. Черкасова / / Риск: ресурсы, информация, снабжение, конкуренция. - 2017. - N3. - С. 75-79

- Шеремет А. Д. Анализ и диагностика системы управления: учебник для вузов / А. Д. Иванов. - М.: ИНФРА-М, 2015. – 258 с.

- Шифрин М. Б. Стратегический менеджмент: учебное пособие / М. Б. Шифрин. - СПб. [и др.]: Питер, 2013. - 240 с.

- Шубина Т. Менеджмент: финансовое планирование и финансовый контроль / Т. Шубина / / Проблемы теории и практики управления. - 2015. - N 8. - С. 41-48

- Щербаков В. А. Финансовый менеджмент предприятия / В. А. Щербаков, В. В. Веселовский / / Финансы и кредит. - 2016. - N 19. - С. 29-37.

Приложение

Приложение 4

График работы цеха по выпуску механических деталей

|

Деталь (шифр) |

Кол- во на изд. |

Задел |

План на месяц |

задано |

Рабочие дни месяца |

|||||||

|

Норма тив |

Факт |

1 |

2 |

3 |

20 |

21 |

22 |

|||||

|

Корпус |

1 |

810 |

700 |

11110 |

На день |

505 |

505 |

505 |

505 |

505 |

505 |

|

|

(-110) |

С начала месяца |

505 |

1010 |

1515 |

10100 |

10605 |

11110 |

|||||

|

Крышка |

1 |

810 |

700 |

11110 |

Фактическое выполнение % |

100 |

100 |

100 |

100 |

100 |

100 |

|

Приложение 5

Показатели объема производства продукции ООО «ДЛЗ» в 2017 г., тыс. руб.

|

Показатели |

План |

Факт |

Темп изменения, % |

|

1. Товарная продукция |

|||

|

- в действующих ценах |

1897511 |

2049871 |

108,0 |

|

- в сопоставимых ценах |

1782496 |

||

|

2. Лифты |

|||

|

- в действующих ценах |

2263 |

2363 |

104,4 |

|

- в сопоставимых ценах |

- |

2344 |

|

|

3. ДЛ-0411/ЛП-0411, шт. |

105 |

117 |

111,4 |

|

4. ДЛ-0416/ЛП-0416, шт. |

121 |

119 |

98,3 |

|

5. ДЛ-0601/ЛП-0601, шт. |

8 |

9 |

112,5 |

|

6. ДЛ-0606/ЛП-0606, шт. |

2873 |

4089 |

142,3 |

|

7. ДЛ-0611/ЛП-0611, шт. |

1079 |

1267 |

117,4 |

Приложение 6

Перечень событий по внедрению системы «ВААN»

|

№ |

События |

Шифр работы |

Работы |

tmin |

tн.в. |

tmax |

|

0. |

Выбор правильной конфигурации системы «ВААN» |

0-1 |

Анализ операций и потребностей предприятия ООО «ДЛЗ» |

12 |

14 |

16 |

|

1. |

Анализ операций и потребностей предприятия произведен |

1-2 1-3 1-4 |

Разработка плана (коммерческого предложения) Экономический расчет Согласование с руководством |

17 35 39 |

20 40 41 |

22 42 44 |

|

2. |

План разработан |

2-5 |

Согласование с разработчиком системы «ВААN» |

47 |

50 |

52 |

|

3. |

Экономический расчет произведен |

3-10 |

Обучение пользователей системы «ВААN» |

38 |

44 |

46 |

|

4. |

С руководством согласовано |

4-6 |

Закупка лицензии |

12 |

15 |

17 |

|

5. |

С разработчиком системы «ВААN» согласовано |

5-8 |

Установка системы «ВААN» |

67 |

72 |

75 |

|

6. |

Лицензия закуплена |

6-7 |

Согласование функциональности систем |

17 |

19 |

21 |

|

7 |

Функциональность системы согласована |

7-10 |

Разработка поэтапного проекта и функциональных обязанностей в процессе его выполнения |

30 |

32 |

34 |

|

8. |

Система «ВААN» установлена |

8-9 |

Оснащение всех рабочих мест оргтехникой |

34 |

38 |

41 |

|

9. |

Рабочие места оргтехникой оснащены |

9-10 |

Обучение для выполнения ежедневных задач в условиях новой системы |

37 |

43 |

47 |

|

10. |

Поэтапность проекта и функциональность обязанностей разработана. Обучение провели. Пользователей системы «ВААN» обучили. |

10-11 |

Оптимальный контроль над бизнес-процессами и их взаимодействие |

26 |

29 |

31 |

|

11. |

Оптимальный контроль над бизнес-процессами произведен |

Приложение 7

Сетевая модель проектируемых мероприятий

14

20

50

72

38

43

29

40

44

41

15

19

32

L0 1 2 5 8 9 10 11 = 266 дней – критический путь L0 1 3 10 11 = 127 дней L0 1 4 6 7 10 11 = 121 дней

Приложение 8

Показатели объемов производимой продукции ООО «ДЛЗ» за 2015-2017 гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

ДЛ-0411/ЛП-0411, шт. |

182 |

225 |

185 |

123,6 |

82,2 |

|

ДЛ-0416/ЛП-0416, шт. |

143 |

178 |

180 |

124,5 |

101,1 |

|

ДЛ-0601/ЛП-0601, шт. |

368 |

367 |

472 |

99,7 |

128,6 |

|

ДЛ-0606/ЛП-0606, шт. |

130 |

161 |

149 |

123,8 |

92,5 |

|

ДЛ-0611/ЛП-0611, шт. |

150 |

220 |

197 |

146,7 |

89,5 |

Приложение 9

Показатели реализации продукции ООО «ДЛЗ» за 2015-2017 гг., тыс. руб.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

Произведено продукции, работ, услуг |

1174854 |

1574304 |

2030853 |

134 |

129,8 |

|

Реализовано: |

1174396 |

1875744 |

2049871 |

159,7 |

109,3 |

|

ДЛ-0411/ЛП-0411 |

117440 |

281362 |

204987 |

В 2,3 раза |

72,9 |

|

ДЛ-0416/ЛП-0416 |

234879 |

337634 |

409974 |

143,7 |

121,4 |

|

ДЛ-0601/ЛП-0601 |

176159 |

187574 |

307481 |

106,5 |

163,9 |

|

ДЛ-0606/ЛП-0606 |

211391 |

375149 |

368977 |

177,5 |

98,4 |

|

ДЛ-0611/ЛП-0611 |

223135 |

337634 |

389475 |

151,3 |

115,4 |

|

Прочие |

211391 |

356391 |

368977 |

168,6 |

103,5 |

Приложение 10

Данные о ритмичности производства ООО «ДЛЗ» за 2016-2017 гг., %

|

Отчетные месяцы |

Фактический выпуск товарной продукции |

|||||||

|

1 декада |

2 декада |

3 декада |

||||||

|

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

|||

|

Январь |

16 |

11,1 |

23,4 |

31,7 |

60,6 |

57,2 |

||

|

Февраль |

27,8 |

20,2 |

42,2 |

23,2 |

30 |

56,6 |

||

|

Март |

23,3 |

11,9 |

39,4 |

30,6 |

37,3 |

57,5 |

||

|

I квартал |

22,8 |

14,6 |

35,7 |

28,3 |

41,5 |

57,1 |

||

|

Апрель |

31,7 |

14,5 |

31,6 |

24,2 |

36,7 |

61,3 |

||

|

Май |

7,8 |

12,5 |

26,5 |

15,1 |

65,7 |

72,4 |

||

|

Июнь |

22,5 |

20,3 |

31,9 |

23,9 |

45,6 |

55,8 |

||

|

I полугодие |

21,7 |

15,1 |

32,2 |

24,5 |

46,1 |

60,4 |

||

|

Июль |

31,9 |

19,2 |

27,4 |

28,8 |

40,7 |

52 |

||

|

Август |

25,8 |

22,7 |

28,1 |

31,6 |

46,1 |

45,7 |

||

|

Сентябрь |

28,6 |

15 |

31,5 |

37,4 |

39,9 |

47,6 |

||

|

9 месяцев |

24,2 |

16,9 |

31,1 |

28,3 |

44,7 |

54,8 |

||

|

Октябрь |

26,5 |

27,7 |

26,7 |

37,8 |

46,8 |

34,5 |

||

|

Ноябрь |

19,4 |

39,1 |

33,9 |

36,2 |

46,7 |

24,7 |

||

|

Декабрь |

30 |

22,5 |

30,2 |

35 |

39,8 |

42,5 |

||

|

Год |

24,6 |

18,7 |

30,8 |

29,2 |

44,6 |

52,1 |

||

Приложение 11

Показатели экономической эффективности проектных предложений

|

Показатели |

Годы |

||||

|

0 |

1 |

2 |

3 |

4 |

|

|

Процент, % |

10,7 |

10,7 |

10,7 |

10,7 |

10,7 |

|

Чистые денежные поступления, тыс. руб. |

0 |

2956 |

2956 |

2956 |

2956 |

|

Дисконтированные чистые денежные поступления, тыс. руб. |

0 |

2639,29 |

2356,51 |

2104,02 |

1878,59 |

|

Инвестиции, тыс. руб. |

4824 |

0 |

0 |

0 |

0 |

|

Сумма дисконтированных чистых денежных поступлений, тыс. руб. |

0 |

2639,29 |

4995,79 |

7099,81 |

8978,4 |

|

Сумма дисконтированных инвестиций, тыс. руб. |

4824 |

4824 |

4824 |

4824 |

4824 |

|

ЧДД, тыс. руб. |

-4824 |

-2184,71 |

171,79 |

2275,81 |

4154,4 |

|

ИД |

0 |

0,55 |

1,04 |

1,47 |

1,86 |

График окупаемости инвестиций

Приложени

Недельная планово-календарная единица (ПКН) по системе «РИТМ» ООО «ДЛЗ»

Размерность ПКН зависит от характера и серийности производства и может быть часовой, суточной и пятидневной. Для нашего производства принята пятидневная размерность ПКН, т.е. недельная планово-календарная единица.

Календарный разряд (КР) обозначает собой порядковый номер рабочей пятидневки (календарной недели) в году согласно календарю на соответствующий год.

Год содержит 52 КР, полугодие -26, квартал -13.

Группа опережения (Г) показывает количество пятидневок, на которое выпуск партии деталей данным цехом должен опережать выпуск готового изделия.

Группа опережения в пятидневках показывает также норматив минимально-необходимого циклового (оборотного) задела детали в пятидневных потребностях, необходимого для загрузки рабочих мест и обеспечения ритмичной работы на всех последующих за данным цехом операциях.

Разряд обеспеченности (Р) показывает фактический задел детали в незавершенном производстве последующих цехов, выраженный также в пятидневных потребностях.

Разрядом обеспеченности по данному цеху считается фактическое наличие детали, прошедшей обработку в этом цехе и находящейся на дальнейшей обработке и сборке в последующих подразделениях, в том числе на складах и в собранных, но не сданных еще на СГП изделиях.

Размер принятой парии (П) изготовления детали должен быть экономичным, т.е. чтобы издержки производства по ее изготовлению и хранению в масштабе всего завода были минимальными.

Заблаговременный расчет и установление размера принятой партии, кроме экономической целесообразности ее размера, позволяет заранее определить длительность производственного цикла ее изготовления и группы опережения запуска по цехам техмаршрута.

Большим преимуществом работы принятыми партиями является и то, что она создает различную обеспеченность номенклатуры деталей на конец текущего планового периода, в результате чего в начале следующего периода первоочередному изготовлению будет подлежать меньшая часть номенклатуры. Этим достигается более плавный и ритмичный переход от одного планового периода к другому.

Показатель обеспеченности (Р-Г) показывает состояние фактического задела детали в последующих подразделениях (Р) за минусом минимально-необходимого циклового задела (Г).

Р-Г > 0 означает, что в НЗП последующих подразделениях, сверх циклового задела, имеются детали на товарный выпуск изделий на столько пятидневок, на сколько Р больше Г.

Р-Г < 0 (отрицательная величина) говорит о том, что в последующих подразделениях происходит расходование минимально-необходимого циклового задела, а величина этой разности показывает глубину отставания детали от план-графика. Для увязки с номером календарного разряда (КР), возрастающего с начала г.а от 0 до 52, разряд обеспеченности (Р) и показатель обеспеченности (Р-Г) учитываются также нарастающим итогом с начала года.

Разность между нарастающим показателем обеспеченности и номером календарного разряда (Р-Г) – КР характеризует состояние обеспеченности данной деталью (узлом) товарного выпуска изделий (сверх циклового задела) на любой момент времени. Пятидневная потребность (ПП) – это потребность детали по плану на одну пятидневку. Она определяется как частное от деления годовой, полугодовой или квартальной потребности по плану выпуска на количество рабочих пятидневок (КР) в соответствующем плановом периоде, т.е. на 52, 26 или 13.

Приложение 13

Показатели экономической эффективности мероприятий по внедрению системы «BAAN» на ООО «ДЛЗ», тыс. руб.

|

Наименование статей |

Годы |

Отклонение, (+,-) |

Темп изменения, % |

||||

|

2017 |

Проект 1 год |

Проект 2 год |

Проект 1 г. от 20174 г. |

Проект 2 г. от Проект 1 г. |

Проект 1 г. от 2017 г. |

Проект 2 г. от Проект 1 г. |

|

|

Выручка |

537238 |

540194 |

543150 |

2956 |

2956,0 |

100,6 |

100,5 |

|

Себестоимость |

443131 |

447955 |

443131 |

4824 |

0,0 |

101,1 |

98,9 |

|

Валовая прибыль |

94107 |

92239 |

100019 |

-1868 |

7780 |

98,0 |

108,4 |

|

Коммерческие расходы |

21227 |

21227 |

21227 |

0 |

0 |

100,0 |

100,0 |

|

Управленческие расходы |

20147 |

20147 |

20147 |

0 |

0 |

100,0 |

100,0 |

|

Прибыль от продаж |

52733 |

50865 |

58645 |

-1868 |

7780 |

96,5 |

115,3 |

|

Прочие расходы |

24099 |

24099 |

24099 |

0 |

0 |

100,0 |

100,0 |

|

Прибыль до налогообложения |

28634 |

26766 |

34546 |

-1868 |

7780 |

93,5 |

129,1 |

|

Текущий налог на прибыль |

935 |

1003 |

1150 |

68 |

147 |

107,3 |

114,7 |

|

Чистая прибыль предприятия |

27699 |

25763 |

33396 |

-1936 |

7633 |

93,0 |

129,6 |

- Административные барьеры на отраслевых рынках

- Сущность и значение безналичных расчетов

- Теоретические аспекты правового регулирования качества продукции, товаров, работ, услуг

- Теоретико-методические основы формирования кадровой стратегии предприятия

- История возникновения российского нотариата.

- Международный валютный фонд: цели, функции, особенности (История создания МВФ )

- Объект и объективные признаки изнасилования

- Реклама как сигнал и как информация (Сущность рекламы. Цена и реклама как основные сигналы о качестве: обзор теоретических концепций)

- Роль международного валютного фонда в регулировании международного финансового рынка.

- Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций.

- Упрощенная форма (Переход на УСН и возможность изменения объекта налогообложения)

- Теоретические основы понятия материальных ресурсов