Теоретические основы организации бухгалтерского учета на прeдприятии

Содержание:

Введение

Одна из наиболее востребованных профессий в России, является бухгалтер. Без правильно поставленной бухгалтерии ни одно предприятие не сможет вести полноценную деятельность. Государство всегда обязывает предприятие вести бухгалтерский учет, естественно без бухгалтера предприятие не обойдется. На плечи бухгалтера всегда ложиться много ответственности, такой как: начисление заработной платы, оплаты счетов через банк и т.д.

Актуальность работы состоит в том, что Организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен максимально оперативным и результативным.

Целью курсовой работы является расширение и закрепление теоретических знаний по предмету “Основы бухгалтерского учета”, изучение основ для введения бухгалтерского учета а также для ознакомления с Налоговым кодексом РФ.

В связи с этим в данной работе можно выделить следующие задачи:

- Дать краткую технико-экономическую характеристику предприятия;

- Произвести расчет ежеквартальной отчетности;

- Изучить нормативные акты по учету на предприятиях.

Объектом исследования является ООО «ЭДИРА – Золотые ножницы»

В работе представлены введение, главы и заключение. В первой главе дается теоретические основы организации бухгалтерского учета на предприятии, рассматриваются процессы его введения, распределения работ между отдельными работниками бухгалтерии. Во второй главе рассматривается характеристика предприятия, организация бухгалтерского учета на предприятии и общепринятая система налогообложения.

В заключительной части работы формулируются основные выводы и рекомендации, вытекающие из проведенного анализа

Глава 1

1.Теоретические основы организации бухгалтерского учета на предприятии

Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов.

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; структура и организация учетного аппарата и определение выполняемых им функций [5. c.202].

Процесс практического ведения бухгалтерского учета, как и любой другой хозяйственный процесс, является объектом наблюдения и управления экономического субъекта. Поэтому для эффективного функционирования процесса бухгалтерского учета в системе управления организации необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ [5. c.207].

Организация для осуществлении постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о 6ухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности [2. c.135].

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственный операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учет централизованной бухгалтерии, специализированной организации изо.. бухгалтеру-специалисту

г) вести бухгалтерский учет лично.

Основными предпосылками рациональной организации бухгалтерского учета являются: изучение конкретной организации, законоположений, инструкций и других регламентирующих документов по учету и отчетности; установление наиболее рациональных взаимоотношений производственных участков организации с ее бухгалтерией; определение характера и объема бухгалтерской информации; рациональное распределение труда между работниками учетного аппарата [7. c15].

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации [8. c.67].

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Российской Федерации. При организации бухгалтерского учета необходимо установить наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов.

Для определения объема и характера бухгалтерской информации следует выявить направления и характер учетных работ путем определения штата аппарата бухгалтерии и распределения работ между отдельными работниками бухгалтерии.

Рациональное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают план организации бухгалтерского учета. План организации бухгалтерского учета включает: план документации и документооборота; план инвентаризации; рабочий план счетов и проект их корреспонденции; план отчетности; план технического оформления учета; план организации труда и повышения квалификации работников бухгалтерии; план проверок и ревизии; план организации бухгалтерского архива [13. c.77].

Количественный состав бухгалтерии зависит от размеров организации, от видов деятельности, их отраслевой принадлежности и т.д. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная) [9. 42].

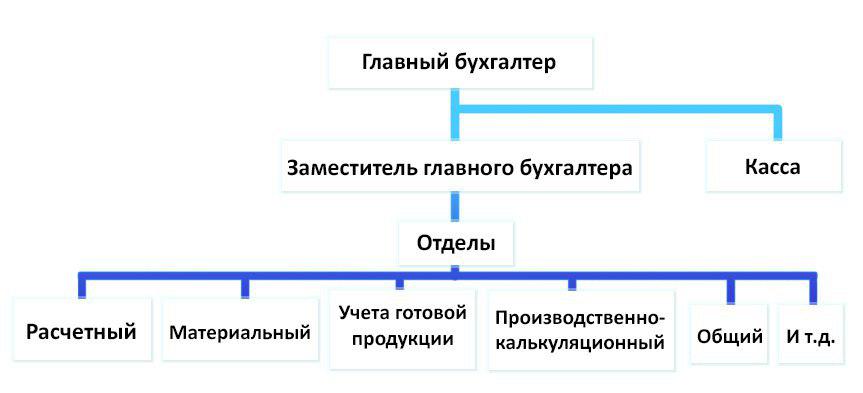

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях. При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Работники бухгалтерии подчиняются непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии используется в средних и крупных организациях.

В бухгалтерии средних и крупных организаций могут создаваться отделы:

— расчетный — осуществляет учет расчетов с персоналом по оплате труда, расчетов с органами социального страхования, поставщиками, покупателями и заказчиками и др.;

— материальный — отвечает за учет поступления и расходования материально-производственных запасов;

— учета готовой продукции — производит учет готовой продукции на складах и ее реализации;

— производства и калькуляции себестоимости — осуществляет учет затрат и выпуска продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

— общий отдел — ведет остальные операции и Главную книгу, составляет бухгалтерскую отчетность и налоговые декларации.

В крупных организациях кроме перечисленных могут открывать отделы учета капитальных вложений, учета основных средств и др. Ниже приведена общая схема структуры бухгалтерии. (Рис.1)

Рисунок 1. Структура бухгалтерского аппарата

При функциональной (комбинированной) организации структуры бухгалтерии ее специальные структурные подразделения (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в крупных организациях и в организациях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды и т.д. [12. c.54].

1.1 Понятие централизации и децентрализации бухгалтерского учета

Существенное влияние на структуру бухгалтерского аппарата оказывает принятый порядок распределения учетных работ между отдельными участками хозяйственной деятельности. В связи с этим в современных условиях применяются две системы организации учета централизованная и децентрализованная.

Централизация учета предполагает сосредоточение синтетического и аналитического учета, составление баланса и отчетности в главной бухгалтерии. При этом в подразделениях организации (цехах бригадах, отделениях, участках) осуществляется первичный учет посредством составления первичных документов по всем хозяйственным операциям. Данные первичных документов группируются в накопительных и группировочных ведомостях, а также в производственных отчетах и отчетах о движении материальных ценностей. Далее документы поступают в главную бухгалтерию, где они проверяются, обрабатываются и данные заносятся в регистры синтетического и аналитического учета.

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет рационально организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Централизация учета применяется в малых, средних и даже крупных по размерам организациях.

Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты.

Подразделения представляют балансы и отчеты в главную бухгалтерию, где их сверяют и сводят в целом по организации. Работники главной бухгалтерии осуществляют контроль за работой бухгалтерии подразделений организации.

Основной недостаток децентрализации учета состоит в разобщенности работы бухгалтерского аппарата, в затруднении использования единой учетной политики, а также внедрения автоматизации учетных процессов, что приводит к удорожанию учетной информации. Однако децентрализация учета в условиях территориальной разобщенности, разнообразного характера выполняемых работ, внедрения коллективных форм организации труда и его оплаты (внутрихозяйственной кооперации, аренды и т.д.) и при других определенных моментах является необходимой.

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета [1. c.88].

Таким образом, бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бух. учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются различные управленческие решения.

Глава 2

2.1.Характеристика предприятия

ООО «ЭДИРА – Золотые ножницы» зарегистрировано 23 января 2018 года. В соответствии с заявлением на регистрацию юридического лица, организация занимается оказанием парикмахерских услуг населению по адресу: г. Москва, ул. Дмитровское шоссе, д.100. стр.1 офис 2331.

Уставный капитал зарегистрирован в размере 10000 руб. Единственным учредителем является Хмелькова Ирина Алексеевна.

Налоговые инспекции при регистрации предприятия выдали свидетельство о постановке на учет в налоговом органе и свидетельство о государственной регистрации предприятия.

Оказание парикмахерских услуг в соответствии со ст. 346.26 Налогового Кодекса РФ переводится на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Однако власти г. Москвы, воспользовавшись правом, данным п.2 ст.346.26 Налогового Кодекса РФ, не приняли систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории города. В результате ООО «ЭДИРА – Золотые ножницы» имеет право воспользоваться упрощенной системой налогообложения согласно главе 26.2 Налогового кодекса Российской Федерации.

Также это право подтверждается тем, что в деятельности организации соблюдаются все обязательные ограничительные условия применения упрощенной системы налогообложения:

- средняя численность работников не выше 100 человек и составляет 10 человек;

- доход от реализации по итогам девяти месяцев менее 23,07 миллионов рублей;

- остаточная стоимость основных средств и нематериальных активов менее 100 миллионов рублей.

Таким образом, с 23 января 2018г. ООО «ЭДИРА – Золотые ножницы» применяет упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов.

Внебюджетные фонды сами поставили организацию на учет. При этом основанием для них служила информация налоговых органов.

ООО «ЭДИРА – Золотые ножницы» изготовило печати и необходимые штампы. Также предприятие открыло расчетный счет. Об открытии расчетного счета было сообщено в налоговую инспекцию. Срок при этом установлен 10 дней (п. 2 ст. 23 Налогового кодекса РФ). ООО «ЭДИРА – Золотые ножницы» установленный законодательством срок не нарушало.

Структура организации является линейно-функциональной и представлена на рисунке 1.

Генеральный директор

Коммерческий

директор

Главный

бухгалтер

Администратор

Парикмахер

Мастер маникюра

Рисунок 1 – Структура ООО «ЭДИРА – Золотые ножницы»

Поскольку ООО «ЭДИРА – Золотые ножницы» имеет 2 парикмахерские, то в штате организации числится 12 человек. Из них: генеральный директор – 1; коммерческий директор – 1; главный бухгалтер – 1; администратор – 2; мастер маникюра – 2; парикмахер – 4; уборщица – 1.

2.2.Основные положения учетной политики и организация бухгалтерского учета на предприятии

Бухгалтерский учет в ООО «ЭДИРА – Золотые ножницы» ведется в соответствии с утвержденным Минфином России новым Планом счетов бухгалтерского учета (ст. 6 Закона о БУ, п.9 Положения по ведению БУ, Приказ МФ РФ от 31.10.2000 № 94н (ред. От 08.11.2010г)).

Все хозяйственные операции оформляются с помощью унифицированных форм первичных учетных документов, утвержденных постановлениями Госкомстата России.

Документооборот в организации ведется в соответствии с требованиями Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР от 29.07.83 г. № 105 (п. 3 статьи 6 Закона о БУ, п. 8 Положения по ведению БУ).

Учетная политика ООО «ЭДИРА – Золотые ножницы» на 2018 год представлена в Приложении 1.

Данный документ составлен в соответствии с Федеральным законом «О бухгалтерском учете» и Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008.

В этом документе также отражено, что налоговый учет на предприятии будет вестись согласно гл. 26.2 НК РФ.

Основные положения учетной политики ООО «ЭДИРА – Золотые ножницы» заключаются в следующем:

1.Организация ведет учет с использованием компьютерной техники и бухгалтерской программы 1С-8.1.

2.Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом. Оновные средства, стоимость которых не превышает 20 000 рублей, списываются в бухучете на расходы единовременно после ввода в эксплуатацию. Малоценные основные средства, которые списываются в бухгалтерском учете единовременно, оформляются первичными документами по учету материалов.

3.Нематериальные активы в бухгалтерском и налоговом учете амортизируются линейным методом. Амортизация нематериальных активов в бухучете отражается на отдельном счете 05 «Амортизация нематериальных активов».

4.Списание материально-производственных запасов. Фактическая стоимость приобретенных материалов в бухучете отражается на счете 10 «Материалы». В бухгалтерском и налоговом учете материально-производственные запасы списываются по средней себестоимости.

5.Инвентаризация материалов, товарных запасов и расчетов проводится на начало каждого года, а также в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

6.Все коммерческие расходы включаются в себестоимость услуг, реализованных в отчетном периоде, При этом делается запись: сч.90/сч20, общехозяйственные расходы учитываются: сч.91/сч26.

Рассмотрим основные участки бухгалтерского учета в ООО «ЭДИРА - Золотые ножницы».

Первая проводка, которую сделал бухгалтер ООО «ЭДИРА - Золотые ножницы» при открытии организации:

Дебет 75.1 Кредит 80 - отражена задолженность Учредителя по взносу в Уставный капитал.

Дебет 51 Кредит 75.1 – 10 000 руб. взнос учредителя в Уставный капитал (100%).

Далее ООО «ЭДИРА – Золотые ножницы» заключило договор аренды нежилого помещения с ЗАО «Интерстой». Стоимость арендной платы 100 000 руб. в месяц (офис – 20 000 руб. и 2 помещения – 45 000руб.) Передаточный акт составлен 01 февраля 2017г. Согласно акту стоимость нежилого помещения 1 000 000 руб. Бухгалтер ООО «ЭДИРА – Золотые ножницы» сделал следующую проводку:

Дебет 001 – 1 000 000 руб. отражена стоимость арендованного нежилого помещения.

Ежемесячно на основании акта оказания услуг, полученных от ЗАО «Интерстрой», бухгалтер делает проводку:

Дебет 20 Кредит 76 - 100 000 руб. начислена арендная плата

Дебет 76 Кредит 51 - 100 000 руб. перечислена с расчетного счета арендная плата.

Для ведения деятельности организации необходимо оборудование. Для покупки необходимого оборудования на расчетном счете организации нет достаточных средств, поэтому учредитель вносит безвозмездную помощь организации на расчетный счет в размере 300 000 руб. и оборудование для офиса (мебель, оргтехнику и вспомогательные материалы) на сумму 52 000 руб. Для этого составляется договор дарения от 30 января 2017г. (Приложение 2). Бухгалтер делает следующие проводки:

Дебет 51 Кредит 98.2 - на сумму 300 000 руб. – безвозмездное поступление денежных средств.

Дебет 98.2 Кредит 91.1 - 300 000 руб.- безвозмездно полученные денежные средства отнесены на прочие доходы.

Дебет 01 Кредит 98.2 – 45 000 руб.– безвозмездно получена мебель и оргтехника.

Дебет 10 Кредит 98.2 – 7 000 руб. – безвозмездное поступление материалов от учредителя.

Дебет 98.2 Кредит 91.1 - 52 000 руб. – безвозмездно полученное имущество отнесено на прочие доходы.

Для осуществления парикмахерских услуг необходимо закупить в достаточном количестве шампуни, краски для волос, бальзамы, расчески, ножницы и другие материалы.

От поставщика ООО «Имидж» выставлен счет на сумму 81 530 руб.

ООО «ЭДИРА - Золотые ножницы» оплатило счет 02 февраля 2018г. И бухгалтер сделал следующие проводки:

Дебет 60.2 Кредит 51 – 81530 руб. - отражена предоплата ООО «Имидж».

03 февраля 2018г. Материалы поступили в парикмахерские. Бухгалтер сделал следующие проводки:

Дебет 10 Кредит 60.1 – 81530 руб. – материалы поставлены;

Дебет 60.1 Кредит 60.2 – 81530 руб. – зачтен аванс

и составил приходный ордер.

Материалы списываются на себестоимость оказанных парикмахерских услуг, только при соблюдении следующих условий:

- материалы оприходованы и оплачены поставщику;

- услуги оказаны и оплачены покупателем.

При этом составляется бухгалтерская проводка:

Дебет 20 Кредит 10 – 81 530 руб. – списаны материалы на себестоимость оказанных парикмахерских услуг.

Бухгалтерский учет основных средств и нематериальных активов ведется бухгалтером ООО «ЭДИРА - Золотые ножницы» в порядке, предусмотренном Федеральным законом от 21 ноября 1996 года(ред. от 28.11.2011г) «О бухгалтерском учете», Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Для отражения операций по движению основных средств используются унифицированные формы первичных документов по учету основных средств, которые утверждены Постановлением Госкомстата Российской Федерации от 21 января 2003 года №7.

На основании первичных учетных документов составляются регистры учета основных средств на предприятии.

На каждый объект основных средств заведена инвентарная карточка по форме №ОС-6. Кроме того, используется предусмотренная для малых предприятий форма №ОС-6б «Инвентарная книга учета основных средств».

Сведения в эти документы переносятся бухгалтером из актов, составленных по формам №ОС-1 «Акт о приемке-передаче объекта основных средств (кроме зданий, сооружений)» и №ОС-1а «Акт о приемке-передаче здания (сооружения)».

В отношении основных средств и нематериальных активов, организации, применяющие упрощенную систему налогообложения, должны проводить инвентаризацию.

Цель инвентаризации – обеспечение достоверности данных бухгалтерского учета (ст.12 Федерального закона №129-ФЗ).

Проведение инвентаризации налогоплательщиками, применяющими упрощенную систему налогообложения, обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Инвентаризацию основных средств допускается проводить один раз в 3 года (п.1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 года №49 (ред. От 08.11.2010г). Инвентаризировать нематериальные активы можно в сроки, установленные руководителем организации (п.1 ст.12 Федерального закона №129-ФЗ( ред. 28.11.2018г).

В то же время никто не запретит проводить инвентаризацию в отношении всех активов и обязательств организации для целей внутреннего контроля.

Поскольку организация зарегистрирована в Москве и не применяет единую систему налогообложения на вмененный доход, то при расчетах с населением, она обязана применять кассовую технику, которая регистрируется в налоговой инспекции. Проводки по оприходованию кассы следующие: 30 января 2018г.

Дебет 60.2 Кредит 51 - 50000 руб. - отражена предоплата ООО «Спектр» за кассовую технику (в количестве 2 шт).

31 января 2017 г. кассу зарегистрировали и установили в парикмахерской. Поскольку стоимость кассового аппарата больше 20000 рублей, то данный аппарат относится к основным средствам. Согласно учетной политике способ амортизации – линейный. Бухгалтер сделал следующие проводки:

Дебет 08.04 Кредит 60.1 – 50000 руб. – ККМ оприходован;

Дебет 60.1 Кредит 60.2 - 50000 руб. – зачтен аванс;

Дебет 01.1 Кредит 08.04 - введено в эксплуатацию ККМ.

Составляется Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Приложение 3). Срок использования ККМ – 48 месяцев. Начиная с февраля 2018г. в конце месяца бухгалтер делает проводку:

Дебет 20 Кредит 02 - 1041,66 руб.– начислена амортизация (50000/48)

С 2 февраля 2018 года в ООО «ЭДИРА - Золотые ножницы» были приняты сотрудники:

Хмелькова И. А. – Генеральный директор,1970г.р., оклад 15000 руб.

Галстян Э. А. – коммерческий директор, 1965г.р., оклад 15000 руб.

Жарова М. И. – главный бухгалтер, 1972г.р., оклад 15000 руб.

Миронова Н.М. – администратор, 1979г.р., оклад 13000 руб.

Кизилкузян М, П. – администратор, 1989г.р., оклад 13000 руб.

Соломова Ш. П. – мастер маникюра, 1971г.р., оклад 10000 руб.

Шарапова С. М. – мастер маникюра, 1973г.р., оклад 10000 руб. имеет одного ребенка.

Панкратова А. А. – парикмахер,1980г.р., оклад 10000 руб. имеет одного ребенка.

Сех А. С. – парикмахер, 1981г.р., оклад 10000 руб. имеет одного ребенка.

Сидорова Т.Ф. – парикмахер, 1982г.р., оклад 10000 руб. имеет двоих детей.

Степанова Л.С. – парикмахер,1979г.р., оклад 10000 руб., имеет одного ребенка.

Макарова А. Н.- уборщица, 1949г.р., оклад 10000 руб.

Общее количество сотрудников 12 человек.

Все сотрудники имеют право на вычеты.

На каждого работника по заявлению ежемесячно предоставляется стандартный налоговый вычет в размере 400 руб., на ребенка 1000 руб.

Каждый месяц бухгалтер делает следующие проводки:

Дебет 20 Кредит 70 - 141 000 руб. – начислена заработная плата.

Дебет 70 Кредит 68.1 -16926 руб. – начислен налог на доходы физических лиц.

ООО «ЭДИРА - Золотые ножницы» применяет упрощенную систему налогообложения, поэтому не является плательщиком единого социального налога, однако является плательщиком страховых взносов на обязательное пенсионное страхование и взносов от несчастных случаев и профессиональных заболеваний.

С 1 января 2010г (ред. от 19.12.2016). ЕСН заменен на страховые взносы на обязательное пенсионное страхование, страховые взносы на обязательное медицинское страхование и страховые взносы в Фонд социального страхования. Бухгалтер ежемесячно делает следующие проводки:

Дебет 20 Кредит 69.02.1 - 11 880 руб. – начислены взносы на обязательное пенсионное страхование страховая часть.

Дебет 20 Кредит 69.02.2 -7 860 руб. – начислены взносы на обязательное пенсионное страхование накопительная часть.

Ставка взносов от несчастных случаев и профессиональных заболеваний для ООО «ЭДИРА - Золотые ножницы» составляет 0,2% от фонда оплаты труда:

Дебет 20 Кредит 69.11 (141 000*0,2%) - 282 руб.– начислены взносы от НС и ПЗ.

Выплаты заработной платы, оплата начисленных налогов и взносов оформляются следующими проводками:

Дебет 50 Кредит 51 - 130 200 руб. – сняты с расчетного счета наличные денежные средства для выплаты зарплаты.

Дебет 70 Кредит 50 - 130 200 руб. – выплачена заработная плата (за минусом НДФЛ)

Дебет 51 Кредит 69.2.1 - 11 880 руб. – оплата страховых взносов на обязательное пенсионное страхование страховая часть

Дебет 51 Кредит 69.2.2 - 7860 руб. – оплата страховых взносов на обязательное пенсионное страхование накопительная часть.

Дебет 51 Кредит 69.11 - 282 руб. – оплата взносов от НС и ПЗ.

Дебет 51 Кредит 68.1 - 16 926руб. – оплата НДФЛ.

Как и во всех организациях в ООО «ЭДИРА - Золотые ножницы» имеют место операции с подотчетными лицами.

Так, сотруднику Сидоровой Т.Ф. выдана денежная сумма в размере 300 рублей на оплату услуг нотариусу. Данная операция оформляется следующими проводками:

Дебет 71 Кредит 50 - 300 руб. – подотчетное лицо Сидорова Т.Ф. получила денежные средства на оплату услуг нотариуса. После того, как нотариус оказал услуги, Сидорова Т.Ф. должна отчитаться, бухгалтер составляет авансовый отчет, прикладывает оправдательные документы и составляет проводку:

Дебет 26 Кредит 71 – 300 руб. – погашена задолженность подотчетного лица, расходы отнесены на затраты.

При осуществлении своей деятельности ООО «ЭДИРА – Золотые ножницы» обязано каждому клиенту выдать кассовый чек. В конце дня ККМ закрывают, снимают Z-отчет, заполняют журнал кассира-операциониста и справку-отчет операциониста (Приложение 4), бухгалтер делает следующие проводки: 13 февраля (73000 руб.), 27 февраля (82590 руб.)

Дебет 50 Кредит 90 – поступили денежные средства от клиентов.

В конце каждого месяца бухгалтер ООО «ЭДИРА –Золотые ножницы» определяет финансовый результат. Закрываются затратные счета 20, 26. Возьмем в качестве примера февраль 2018 года. Из выше приведенных примеров мы видим, что в дебете счета 20 скопились следующие затраты:

81 530 руб. – затраты на покупку материалов;

1041, 66 руб.– амортизационные отчисления;

100 000 руб. – арендная плата;

141 000 руб. – заработная плата;

11 880 руб. – страховые взносы в ПФ страховая часть;

7 860 руб. – страховые взносы в ПФ накопительная часть;

282 руб. – взносы от НС и ПЗ;

Итого: 343 593,66 руб.

Выручка за февраль, отраженная на кредите счета 90.1, составляет 355590 рублей. Бухгалтер делает следующие проводки:

Дебет 50 Кредит 90.1 – 355 590 руб. – отражена выручка за февраль.

Дебет 90.2 Кредит 20 – 343593,66 руб. – закрывается счет 20.

Дебет 91.2 Кредит 26 – 300 руб. – расходы на услуги нотариуса отнесены на прочие расходы.

Дебет 90.9 Кредит 99 – 11996,34 руб. – при определении финансового результата показывается прибыль.

Дебет 99 Кредит 91.9 – 300 руб. - при определении финансового результата показывается убыток.

Таким образом, за февраль 2018 года выявлена прибыль до налогообложения: 11996,34 – 300,00 = 11696,34 руб.

В соответствии с законодательством организации, применяющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

При заполнении книги учета доходов и расходов бухгалтер ООО «ЭДИРА - Золотые ножницы» учитывает статей 346.15, 346.16 и 346.17 Налогового кодекса Российской Федерации, устанавливающих порядок определения и признания доходов и расходов.

При заполнении книги учета необходимо соблюдать общие правила:

- отражаются все без исключения хозяйственные операции за отчетный (налоговый) период в хронологической последовательности;

- хозяйственные операции отражаются на основании первичных документов;

- хозяйственные операции отражаются таким образом, что все необходимые данные по каждому объекту учета приводятся в отдельной строке по каждой операции;

- книга учета ведется на русском языке; любые первичные документы, составленные не на русском языке, должны иметь построчный перевод на русский язык;

- исправления ошибок разрешается, но оно должно быть обосновано и подтверждено подписью руководителя организации с указанием даты исправления и печатью.

На основании хозяйственных операций, оформленных первичными документами, в соответствии с перечисленными выше правилами бухгалтер ООО «ЭДИРА - Золотые ножницы» заполняет книгу учета доходов и расходов.

По итогам отчетного (налогового) периода ООО «ЭДИРА - Золотые ножницы» представляет: в налоговый орган по месту регистрации, в отделение Пенсионного фонда Российской Федерации, в отделение Фонда социального страхования Российской Федерации, отчетность.

Ежеквартальная отчетность ООО «ЭДИРА - Золотые ножницы» представлена в таблице 1.

Таблица 1

Ежеквартальная отчетность

|

Название формы |

Срок сдачи |

Отчетные периоды |

Орган, в который сдается |

|

Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения |

25 число месяца следующего за отчетным периодом (годовая отчетность – 31 марта следующего года) |

Квартал, полугодие, 9 месяцев, год (нарастающим итогом) |

Инспекция федеральной налоговой службы по месту регистрации организации |

|

Расчет (годовая- декларация) по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам |

20 число месяца следующего за отчетным периодом (годовая отчетность – 30 марта следующего года) |

Квартал, полугодие, 9 месяцев, год (нарастающим итогом) |

1)Инспекция федеральной налоговой службы по месту регистрации организации 2)Отделение Пенсионного Фонда |

|

Расчетная ведомость по средствам ФСС РФ |

15 число месяца следующего за отчетным периодом |

Квартал, полугодие, 9 месяцев, год (нарастающим итогом) |

Отделение Фонда социального страхования |

Рассмотрим порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Алгоритм исчисления единого налога в случае, когда объектом налогообложения являются доходы, уменьшенные на величину расходов, можно представить, используя показатели ООО «ЭДИРА - Золотые ножницы» за 2018 год, в следующем виде:

1 – рассчитать налоговую базу (выразить доходы и расходы в денежном эквиваленте, затем определить разницу между доходами и расходами) 5 194 293 – 4 913 098 = 281 195 рублей;

2 – рассчитать сумму единого налога (умножить величину налоговой базы на ставку налога 15%) 281 195*15% = 42 179 рублей;

3 – рассчитать сумму минимального налога (1% от величины доходов) 5 194 293 *1% = 51 943 рубля;

4 – сравнить суммы единого и минимального налогов 51 943 > 42 179;

5 – определить вид налога к уплате в бюджет (выбрать больший налог из пункта 4) 51 943 рубля;

6 – если в предыдущие налоговые периоды при применении упрощенного режима налогообложении налогоплательщик уплачивал минимальный налог и (или) нес убытки, величина расходов при расчете налоговой базы может быть увеличена на величину разницы между минимальным и единым налогами и (или) величину убытков (для убытков – не более чем на 30%).

В нашем случае таких расходов нет;

7 – учесть уплаченные ранее авансовые платежи по единому налогу.

Поскольку единый налог и минимальный налог в бюджете числятся на разных кодах, то в нашем случае зачесть ранее уплаченные авансовые платежи по единому налогу не представляется возможным. Их можно только предъявить к уменьшению, а сумму минимального налога необходимо уплатить полностью.

Таким образом, по финансово-хозяйственной деятельности ООО «ЭДИРА - Золотые ножницы» за 2018 года необходимо уплатить минимальный налог по сроку 31 марта 2018 года в размере 51 943 рубля.

При этом бухгалтер сделает проводку:

Дебет 99 кредит 68.5 – 51 943 руб. – начислен единый налог при УСН.

2.3.Особенности бухгалтерского учета предприятий при применении различных систем налогообложения

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», ПБУ), другие носят рекомендательный характер (План счетов, комментарии).

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

- планы счетов бухгалтерского учета и инструкции по их применению;

- положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

- другие нормативные акты и методические указания по вопросам бухгалтерского учета;

- положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

Нормативная база бухгалтерского учета состоит из четырех уровней законодательного регулирования:

1 – Конституция РФ, указы Президента РФ, Кодексы, Федеральные законы;

2 – постановления Правительства РФ;

3 – приказы Минфина РФ, письма, инструкции, методические рекомендации;

4 – документы предприятия.

Основные нормативные акты, регулирующие порядок учета на малых предприятиях в Российской Федерации представлены в таблице 2.

Таблица 2

Основные нормативные акты по учету на предприятиях

|

Уровень норма- тивного регули-рования |

Наименование документа |

Дата и номер документа |

|

1 |

2 |

3 |

|

1 уровень |

Налоговый кодекс РФ Часть 1 |

(ред. от 27.12.2018г) |

|

Налоговый кодекс РФ Часть 2 |

||

|

Кодекс об административных правонарушениях РФ |

(ред. 27.12.2018г с изм. От 18.01.2019г) |

|

|

Федеральный закон РФ «О бухгалтерском учете» |

от 21.11.1996г №129-ФЗ (ред.от 28.11.2011г) |

|

|

Федеральный закон «Об обязательном пенсионном страховании в РФ» |

№167-ФЗ от 15.12.2001г. (ред. от 11.12.2018г) |

|

|

Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

№ 125-ФЗ от 24.07.1998г. (ред.от 07.03.2018г) |

|

|

Федеральный закон «Об обеспечении пособиями по временной нетрудоспособности, беременности и родам граждан, подлежащих обязательному социальному страхованию» |

№255-ФЗ от 29.12.2006г. (ред. от 27.12.2018г) |

|

|

2 уровень |

Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» |

№922 от 24 декабря 2007 г. (ред. от 10.12.2016г) |

|

3 уровень |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено Приказом Минфина РФ |

от 29.07.1998г №34н (ред. от 11.04.2018г) |

|

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» , утверждено Приказом Минфина РФ |

от 06.07.1999г №43н (ред.от 08.11.2010г изм. от 29.01.2018г) |

|

|

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» |

от 22.07.2003г №67н (ред. от 08.11.2010г) |

|

|

Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» |

от 31.10.2000г №94н (ред. от 08.11.2010г) |

|

|

Приказ Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» |

от 13.06.1995г №49 (ред. От 08.11.2010г) |

|

|

Приказ Министерства финансов Российской Федерации «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства» |

||

|

4 уровень |

Учетная политика организации |

|

|

Рабочий план счетов |

||

|

График документооборота |

Закон № 209-ФЗ от 24.07.2007 (ред. от 27.12.2018г) года «О развитии малого и среднего предпринимательства в Российской Федерации» уточнил круг субъектов, относящихся к малому и среднему предпринимательству.

Так, с 1 января 2008 года к субъектам малого и среднего предпринимательства относятся:

- юридические лица, внесенные в Единый государственный реестр юридических лиц:

- кооперативы;

- коммерческие организации, за исключением государственных и муниципальных унитарных предприятий;

- физические лица, внесенные в Единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица;

- крестьянские (фермерские) хозяйства.

При этом вышеуказанные организации и физические лица должны удовлетворять следующим критериям (п. 1 ст. 3 Закона №209-ФЗ).

Во-первых, организации и физические лица (предприниматели без образования юридического лица), у которых доля участия в уставном капитале третьих лиц не превышает 25%. Под третьими лицами подразумеваются государственные органы, иностранные организации и граждане, а также общественные и религиозные организации и прочие юридические лица, не являющиеся субъектами малого и среднего предпринимательства.

Во-вторых, число работников не должно превышать 250 чел. Предприятия относятся к средним с числом работников от 101 до 250 чел. и к малым, число работников в которых не более 100 чел. В малых предприятиях выделяются микропредприятия, в которых заняты не более 15 чел.

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

В-третьих, выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать некоторых предельных значений, которые устанавливаются Правительством РФ для каждой категории субъектов малого и среднего предпринимательства (п. 2 ст.4 Закона №209-ФЗ).

Для изменения категории лицу необходимо либо превышать, либо занижать предельные значения, установленные ст. 4 Закона № 209-ФЗ, в течение двух календарных лет, следующих один за другим.

В настоящее время базовым и основополагающим законом в области налогообложения является Налоговый кодекс Российской Федерации. Кроме кодекса отдельные вопросы налогообложения регулируются иными законодательными актами, как федеральными, так и региональными, но лишь в части не противоречащей ему.

Частью второй Налогового кодекса Российской Федерации регулируются все действующие налоговые режимы.

В соответствии с законодательством о налогах и сборах отдельным категориям налогоплательщиков и плательщиков сборов могут быть предоставлены налоговые льготы, то есть преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Субъекты малого предпринимательства с самого начала признания их на федеральном уровне имели специфику в выборе и систем налогообложения, и систем бухгалтерского учета, и состава отчетности.

Малым предприятиям в отличие от других коммерческих организаций предлагается больший выбор систем бухгалтерского учета, отчетности и налогообложения. Несколько меньше возможностей имеют индивидуальные предприниматели.

Субъектам малого предпринимательства также предоставляется возможность менять системы налогообложения либо работать по нескольким системам налогообложения одновременно.

С практической точки зрения субъект предпринимательства ставит задачу, прежде всего, оптимизировать налогообложение.

Под общим режимом налогообложения понимаются федеральные, региональные, местные налоги и сборы, предусмотренные для налогоплательщиков Налоговым кодексом Российской Федерации. Эту систему малые предприятия могут применять в добровольном порядке, к ним не предъявляется никаких требований по соблюдению каких-либо критериев. Единственным исключением, ограничивающим право применения общеустановленной системы налогообложения, является обязанность по уплате единого налога на вмененный доход для определенных видов деятельности.

Для малых предприятий, работающих по общепринятому режиму налогообложения, текущим законодательством предоставляются следующие льготы по организации бухгалтерского учета:

1.Возможность выбора плана счетов, в том числе упрощенного и индивидуального;

2.Возможность выбора форм ведения учета, в том числе упрощенных форм;

3.Право не соблюдать допущение временной определенности факторов хозяйственной деятельности при ведении бухгалтерского учета;

4.Возможность отказа применения ПБУ 18/2002 «Учет расчетов по налогу на прибыль».

При организации бухгалтерского учета малые предприятия должны руководствоваться Федеральным законом №129-ФЗ «О бухгалтерском учете». Согласно этому закону руководитель малого предприятия может в зависимости от объема учетной работы:

- создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несет руководитель малого предприятия.

Руководитель малого предприятия должен утвердить учетную политику. Учетная политика малого предприятия разрабатывается в соответствии с ПБУ 1/2008 «Учетная политика организаций», утвержденными приказом Минфина РФ от 06 октября 2008 года №106н.9 (ред.от 28.04.2017г)

При этом утверждаются формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней отчетности.

Также в учетной политике должен быть утвержден:

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Малые предприятия могут выбрать и работать по одному из трех вариантов плана счетов:

- план счетов финансово-хозяйственной деятельности предприятий;

- упрощенный план счетов;

- индивидуальный план счетов.

План счетов финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина Российской Федерации от 31.10.2000 года №94н.(ред.от 28.11.2010г)

Представим основные бухгалтерские проводки хозяйственной деятельности предприятия.

Дебет 51 Кредит 80 – отражена сумма уставного капитала, оплаченная учредителем.

Дебет 75 Кредит 80 – отражена задолженность учредителей по взносам в уставный капитал.

Дебет 51 Кредит 75 – погашена задолженность учредителя по взносам в уставный капитал.

Дебет 08 Кредит 60 – поступил от поставщика объект основных средств.

Дебет 01 Кредит 08 –объект основных средств введен в эксплуатацию.

Дебет 60 Кредит 51 – оплачен счет поставщика.

Дебет 20 Кредит 02 – начислена амортизация на объект основных средств.

Дебет 76 Кредит 99 -предъявлен счет покупателю по реализации основного средства.

Дебет 02 Кредит 01 – на сумму начисленной амортизации за время эксплуатации.

Дебет 99 Кредит 01 – списание недоамортизированной суммы.

Дебет 51 Кредит 76 – оплачен счет покупателем.

Дебет 10 Кредит 76 – приобретены канцелярские товары.

Дебет 20 Кредит 10 – канцтовары переведены в эксплуатацию.

Дебет 41 Кредит 60 – приобретены товары для перепродажи.

Дебет 76 Кредит 90 –реализованы товары покупателю.

Дебет 90 кредит 41 – списана покупная стоимость товаров.

Дебет 20 Кредит 70 – начислена заработная плата сотрудникам.

Дебет 70 Кредит 68 – начислен НДФЛ.

Дебет 20 Кредит 69 – начислены отчисления в фонды.

Дебет 70 Кредит 50 – выдана заработная плата.

Дебет 51 Кредит 66 – получен краткосрочный кредит банка.

Дебет 90 Кредит 20- списаны затраты.

Дебет 90 Кредит 99 – списан финансовый результат (прибыль).

Дебет 99 Кредит 90 – списан финансовый результат (убыток).

Льгота для малых предприятий предусмотрена порядком установленным приказом Министерства финансов Российской Федерации от 21.12.1998 года №64н «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства».

В Типовых рекомендациях для малых предприятий предлагается упрощенный план счетов, а также возможность малым предприятиям самостоятельно разрабатывать рабочий план счетов с учетом специфики своей деятельности.

Малые предприятия, работающие по общему режиму налогообложения, имеют право организовать ведение бухгалтерского учета по формам, предназначенным для предприятий и организаций, не имеющих статус субъектов малого предпринимательства. Например, журнально-ордерной, мемориально-ордерной, компьютеризированной, основанной на журналах ордерах или мемориальных ордерах.

Малое предприятие может самостоятельно выбрать одну из перечисленных выше форм ведения бухгалтерского учета. При выборе формы ведения бухгалтерского учета ему следует исходить из вида осуществляемой предпринимательской деятельности, масштаба производства, объема материальных потребностей, численности работающих и тому подобное.

Выбранная форма ведения бухгалтерского учета должна быть отражена в учетной политике организации.

Кроме того, малые предприятия могут организовать ведение учета по формам, утвержденным приказом Министерства финансов Российской Федерации от 21.12.1998 года №64н «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства». Типовыми рекомендациями для малых предприятий считаются:

- простая форма бухгалтерского учета;

- форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простая форма бухгалтерского учета предназначена для малых предприятий, соблюдающих следующие критерии:

- количество хозяйственных операций незначительно (как правило, не более тридцати в месяц);

- не осуществляется производство продукции и работ, связанное с большими затратами материальных ресурсов.

Под операцией здесь понимается совокупность проводок, объединенных одним действием, то есть одной хозяйственной операцией. Например, при приобретении материалов от поставщика следует сделать как минимум две проводки:

Дебет 10 Кредит 60 – оприходованы материалы поставщика;

Дебет 19 кредит 60 – отражен НДС по операции.

Таким же образом можно учитывать расчеты по оплате труда. Например, операция «Расчеты по оплате труда» может включать в себя проводки по начислению заработной платы, удержаниям из нее, расчетам по отчислениям в фонды. Все эти проводки считаются одной операцией.

Простая форма ведения бухгалтерского учета включает два регистра:

Книгу (журнал) учета фактов хозяйственной деятельности – форма К1;

Ведомость учета оплаты труда – форма В-8.

Книга учета фактов хозяйственной деятельности открывается записями сумм остатков по всем счетам, предусмотренным планом счетов на начало отчетного периода. Совершающиеся на малом предприятии хозяйственные операции записываются в хронологической последовательности позиционным способом.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов. Сумма по дебету всех счетов без учета сальдо начального должна равняться сумме по кредиту всех счетов без учета сальдо начального и итоговому значению суммы в графе «Сумма».

Например,

Итого сумма оборотов по дебету всех счетов 461 035 руб.

Итого сумма оборотов по кредиту всех счетов 461 035 руб.

Итого по графе 4 461 035 руб.

После подсчета итоговых дебетовых и кредитовых оборотов по всем счетам за месяц выводится сальдо по каждому из них на 1-е число следующего месяца.

Форма № В-8 «Ведомость учета оплаты труда» рекомендована малым предприятиям с численностью работающих до 10 человек, включая штатных и внештатных работников.

Форма № В-8 является комбинированной. В ней отражаются учетные данные по расчетам с работниками малого предприятия и данные о выдаче или депонировании невыданной заработной платы.

Начисленные суммы по оплате труда отражаются в разделе «Кредит начислено по счету 70» в корреспонденции с соответствующими счетами. Удержания отражаются в разделе «Дебет удержано по счету 70» в корреспонденции с соответствующими счетами.

Учет с применением регистров бухгалтерского учета имущества малого предприятия ведется в различных ведомостях, предназначенных для учета информации по одному счету. К ним относятся:

Ведомость учета основных средств, начисленных амортизационных отчислений. Форма № В-1. Счета 01, 02;

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям. Форма № В-2. Счета 10, 41, 19;

Ведомость учета затрат на производство. Форма № В-3. счета 20, 08;

Ведомость учета денежных средств и фондов. Форма № В-4. Счета 50, 51, 52, 99, 80, 84 ;

Ведомость учета расчетов и прочих операций. Форма № В-5. Счета 55, 58, 76, 68, 69, 66;

Ведомость учета реализации. Форма № В-6 (оплата). Счета 90, 99;

Ведомость учета расчетов и прочих операций. Форма № В-6 (отгрузка). Счета 62, 90;

Ведомость учета расчетов с поставщиками. Форма № В-7. Счет 60;

Ведомость учета оплаты труда. Форма № В-8. Счет 70;

Ведомость шахматная. Форма № В-9.

Произошедшая хозяйственная операция отражается в двух ведомостях. В одной ведомости по дебету, а в другой по кредиту корреспондирующихся счетов в одной сумме на основании одного первичного документа.

Исправления в ведомостях разрешены. Неправильный текст или неправильная сумма зачеркиваются тонкой чертой, так, чтобы было возможно ее прочитать, а сверху надписывается правильная запись или сумма. Также следует сделать надпись «исправлено» с указанием даты исправления, подтвержденной подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

Изменения оборотов в отчетном периоде, относящиеся к прошлым периодам, отражаются в ведомостях дополнительной записью. Увеличение оборотов записывается обычным цветом, а уменьшение красным.

После подсчета сальдо за месяц по всем счетам составляется шахматная ведомость.

В ней проверяется правильность записей по счетам бухгалтерского учета, она является промежуточным звеном между регистрами учета и оборотной ведомостью.

Шахматная ведомость составляется в конце месяца по данным ведомостей по формам № 1, 2, 3, 4, 5, 6, 7, 8.

Оборотная ведомость по синтетическим счетам является способом обобщения показателей счетов.

Из шахматной ведомости в оборотную ведомость переносятся дебетовые и кредитовые обороты по каждому применяемому синтетическому счету. После этого в оборотной ведомости подсчитывается сальдо по каждому счету по состоянию на первое число месяца следующего за отчетным.

Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

На основании п.4 ст.23 Налогового кодекса Российской Федерации налогоплательщики обязаны представлять в налоговый орган по месту учета бухгалтерскую отчетность.

Состав бухгалтерской отчетности для малых предприятий представлен в таблице 3.

Таблица 3

Состав бухгалтерской отчетности для предприятий

|

Малые предприятия |

Промежуточная отчетность |

Годовая отчетность |

||

|

Обязательные |

По желанию |

Сопроводительное письмо |

||

|

Не обязанные проводить аудиторскую проверку |

1.«Бухгалтерский баланс» ф.№1 2. «Отчет о прибылях и убытках» ф.№2 |

1.«Бухгалтерский баланс» ф.№1 2. «Отчет о прибылях и убытках» ф.№2 |

1. «Отчет об изменениях капитала» ф.№3 2. «Отчет о движении денежных средств» ф.№4 3.Приложение к бухгалтерскому балансу ф.№5 5.Пояснительная записка 6.Аудиторское заключение |

Справка об отнесении к субъектам малого предприниматель-ства |

|

Обязанные проводить аудиторскую проверку |

1.«Бухгалтерский баланс» ф.№1 2. «Отчет о прибылях и убытках» ф.№2 |

1.«Бухгалтерский баланс» ф.№1 2. «Отчет о прибылях и убытках» ф.№2 3.Пояснительная записка 4.Аудиторское заключение При наличии данных: 1. «Отчет об изменениях капитала» ф.№3 2. «Отчет о движении денежных средств» ф.№4 3.Приложение к бухгалтерскому балансу ф.№5 |

Дополнительная информация, полезная для пользователей |

Справка об отнесении к субъектам малого предприниматель-ства при использовании льготы по сокращенному объему бухгалтерской отчетности |

Малые предприятия должны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую в течение 90 дней по окончании года.

Заключение

Подводя итоги решения поставленных задач и целей, можно сделать вывод.

Бухгалтерский учет-это система сбора документов, движение денежных средств, регистрация информации о предприятии и его имущества.

Существует система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов: законы и иные акты законодательства РФ; положения по бухгалтерскому учету; методические указания по ведению бухгалтерского учета; рабочие документы организации, формирующие ее систему бухгалтерского учета.

ООО «ЭДИРА - Золотые ножницы» создано в соответствии с Гражданским кодексом Российской Федерации и налоговым кодексом РФ другими федеральными законами Российской Федерации. ООО «ЭДИРА - Золотые ножницы» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, один расчетный счет, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, самостоятельно определять цены и тарифы реализуемой продукции и услуг. Руководство текущей деятельностью ООО «ЭДИРА - Золотые ножницы» осуществляется директором, являющимся единоличным исполнительным органом.

Для практичного введения бухгалтерского учета в системе управления предпрития необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ.

В данной работе мы изучили основы организации бухгалтерского учета на предприятии. Мы ознакомились с теоретическими основами ведения бухгалтерского учета, с основными законопроектами и нормативными актами, регулирующими и регламентирующими бухгалтерский учет, а также изучили постановку бухгалтерского учета на конкретном предприятии – ООО «ЭДИРА - Золотые ножницы». Бухгалтерский учет в организации автоматизирован, что способствует более качественной работе бухгалтерии в целом – освобождает бухгалтеров от рутинной работы и позволяет больше времени заниматься анализом, предотвращает множество мелких ошибок при вычислении, позволяет снизить количество персонала бухгалтерии. В целом учет организован рационально и соответствует принятым нормам и правилам.

Список литературы

- Налоговый кодекс РФ Часть 1№146-ФЗ от 31.07.1998г

(ред. от 27.12.2018г)\\ Консультант Плюс

- Налоговый кодекс РФ Часть 2 от 05.08.2000г. №117-ФЗ (ред. от 25.12.2018)\\ Консультант Плюс

- Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996г №129-ФЗ (ред.от 28.11.2011г) \\ Консультант Плюс

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» , утверждено Приказом Минфина РФ от 06.07.1999г №43н

(ред.от 08.11.2010г изм. от 29.01.2018г) \\ Консультант Плюс

- Приказ Министерства финансов Российской Федерации «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 года №64н

- Аудит: Учебник для Вуза, обучающимся по экономическим специальностям \ под ред. В.И Подольского-4-е издание – 2016г

- Бухгалтерский учет: Учет активов и расчетных операций. Учеб. пособие / В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. - М.: Финансы и статистика, 2015. - 516с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. - М.:ТК Велби: Проспект, 2016. - 672с.

- Бухгалтерский учет: Учебник. / Под ред. П.И. Безруких. - 5-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2014.

- Данилевский Ю.А., Шапигузов С.М., Старовойтова Е.В. Аудит. - М.: ИД ФБК-ПРЕСС, 2014.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет - М.: Кнорус, 2018

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. М.: Финансы и статистика, 2017

- Федорова Т.К., аудитор ООО «Спектр-аудит». Документирование аудиторских проверок // Аудиторские ведомости. - 2016г.

- Федоренко И.В. Методика и технология аудита // Бухгалтерский учет. - 2015г.

- Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. - М.: Форум, НИЦ ИНФРА-М, 2016г.

- Кондраков Н.П. Бухгалтерский учёт: Учебник. - М.: ИНФРА-М, 2018. - 584 с. - (Высшее образование).

- Мельник М.В., Бровкина Н.Д. Практический аудит, 2016 г.

- Никольская Ю.Н. Мерзликина Е.М. Аудит, 2016г.

- Бухгалтерский учет: учеб. - 2-е изд., перераб. и доп. / Ю.А. Бабаев [и др.]; под ред. Ю.А. Бабаева. - М.: ТК Велби, Изд-во проспект, 2016 г.

- Бухгалтерский учет: учеб. / И.И. Бочкарева, В.А. Быков [и др.]; под ред. Я.В. Соколова. - 2-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2015.

- Бухгалтерский учет: учебник / Н.Г. Сапожникова. - 3-е изд., перераб. и доп. 2016 г. - 480 с.

- Войко Д.В., кандидат экономических наук, доцент. Особенности формирования отчета о движении денежных средств // Аудиторские ведомости. - 2016 г.

- Гельтман В.Г., Терехова В.А. Бухгалтерский финансовый учет: Учебник. 2016 г. - 496 с.

- Яковлев А.С. Составление учетной политики // Главбух № 2. 2015. с.22-23.

- Субъекты предпринимательского права (Вопросы государственной регистрации субъектов предпринимательской деятельности и лицензирования)

- Рассмотрение общих положений о патенте по российскому законодательству, условий его приобретения, а также об упрощенной системе налогообложения на основе патента.

- Анализ деятельности спортивной организации на примере профессионального футбольного клуба «Динамо»

- Убийство и его виды (Понятие и юридический анализ состава убийства)

- Соотношение социальной и юридической ответственности. Юридическая ответственность как особый вид правоотношений.

- Управление поведением в конфликтных ситуациях(Понятие и сущность конфликта)

- Фасилити менеджмент: сущность и специфика (Управление инфраструктурой организации как ключевая функция бизнеса)

- Коммерческие риски и способы их уменьшения на примере ООО «МСК»

- Процедуры несостоятельности (банкротства) (Механизм несостоятельности (банкротства) гражданина по законодательству России и США)

- Общее понятие о гражданском праве (Источники и система гражданского права)

- Анализ внешней и внутренней среды организации («Поколение «Си»)

- Учет финансовых результатов и составление отчетности.