ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЯЮЩИЕ МЕСТО СБЕРЕГАТЕЛЬНОГО БАНКА В БАНКОВСКОЙ СИСТЕМЕ РФ

Содержание:

Банки – одно из центральных звеньев системы рыночных структур. Развитие их деятельности – необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

Особое место в банковской системе России занимает Сберегательный банк РФ. Широкая сеть филиалов, огромная финансовая мощь даёт Сбербанку возможность предоставлять населению большое разнообразие услуг. В настоящее время он имеет уникальное положение, делающее его несопоставимым ни с каким другим банком.

Сбербанк России — лидер банковской системы России, банк общенационального масштаба, основа стабильности и надежности России, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и оказывает влияние на макроэкономические процессы в стране, осуществляет реализацию экономически эффективных государственных программ развития. Сбербанк России — это единственное банковское учреждение, предоставляющее услуги на всей территории России.

Сравнение темпов развития Сбербанка России и банковской системы страны убедительно показывает, что Сбербанк, несмотря на возрастание конкуренции, развивается высокими темпами, является основным локомотивом роста рынка банковских услуг. На Сбербанк приходится более трети кредитного рынка страны, и он уверенно выполняет предусмотренные Концепцией развития контрольные цифры по этому важнейшему показателю.

Вклады, кредиты, пластиковые карты, рынок ценных бумаг… – ни одна область финансово–кредитной сферы страны не обходится без участия этой организации. В некоторых вопросах Сбербанк является ориентиром для остальных участников рынка, а в списке предоставляемых им услуг значатся даже такие, которые другие банки и вовсе не уполномочены осуществлять (например, выплата грантов, оформление компенсаций узникам лагерей и прочее). Сбербанк входит во многие банковские рейтинги (в т.ч. и мировые) и признается крупнейшим банком страны.

Говоря о значимости Сбербанка в банковской системе страны, нельзя не остановиться на том, как он сам оценивает собственные позиции, и в чем видит цели своей деятельности. Безусловно, громкий статус обязывает Сбербанк к обслуживанию клиентов на высоком уровне и обуславливает корпоративную культуру. Согласно собственному Кодексу корпоративного управления, миссию банк видит в удовлетворении потребностей каждого отдельно взятого клиента (как частного лица, так и корпоративного или государственного). Упор делается и на количество, и на качество обслуживания. Приоритетом своей работы Сбербанк определяет уважение законных интересов и прав клиентов и акционеров, обеспечение открытости информации и поддержание стабильности и прибыльности деятельности. Кроме того, банк осознает свою роль в устойчивом функционировании и развитии всей банковской системы страны и обязуется прилагать к этому все усилия. Сбербанк позиционирует себя как организацию, стремящуюся объединить внутреннюю и внешнюю корпоративную культуру и обеспечить качественное и грамотное обслуживание клиентов за счет установления соответствующих отношений среди сотрудников.

Целью данной курсовой работы является изучение роли Сбербанка в банковской кредитной системе РФ.

Данная цель определила выполнение следующих задач:

1) рассмотреть теоретические основы, определяющие место Сбербанка России в банковской системе;

2) раскрыть роль Сбербанка России в банковской системе.

Структура курсовой работы состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЯЮЩИЕ МЕСТО СБЕРЕГАТЕЛЬНОГО БАНКА В БАНКОВСКОЙ СИСТЕМЕ РФ

1.1 Исторический опыт развития роли Сбербанка в банковской системе

Сберегательные кассы в Российской империи, как государственные кредитные учреждения, основной функцией которых являлось привлечение денежных средств населения, впервые открылись в 1842 г. по Указу императора Николая I. Сберегательные кассы открылись в Москве и Санкт-Петербурге при сохраненных казнах. Позднее сберегательные кассы стали открываться при отделении Государственного банка, при казначействах (1884 г.), почтово-телеграфных учреждениях (1889 г.), станциях казенных железных дорог (1900 г.), фабрично-заводских предприятиях, казенных военных складах и т. д. С 1880-х годов, задуманные первоначально как учреждения самопомощи, сберкассы стали использоваться правительством в интересах государственного кредита. Этот процесс завершился при министре финансов С.Ю. Витте, который считал, что политика в деле сберегательных касс должна быть направлена к дальнейшему их развитию как для укрепления бережливости в беднейшем классе, так и ради осуществления государственных предприятий на суммы мелких сбережений.

На рубеже 1880 – 90 годов сберкассы широко привлекались к операции конверсии государственных займов. По Уставу 1895 г. сберегательные кассы стали официально именоваться «государственными». Для руководства деятельности сберегательных касс создано особое Управление при Совете Государственного банка. Максимальная сумма по одному счету (книжке) устанавливалось в размере одной тысячи рублей для юридических лиц. По вкладам выдавались 4% в 1862 – 94 годах и 3,6% в 1894 – 1917 годах. На средства внесения сверх лимита приобретались свидетельства госзаймов, которые сохранились за вкладчиком и приносили ему проценты.

С 1905 г. сберегательные кассы ввели операции по страхованию жизни. К 1913 г. было застраховано 26,3 тыс. руб. человек на сумму 30,4 млн. руб.

В начале 20 века операции сберегательных касс стремительно возрастали. К 1900 г. действовало 5415 сберкасс с 3,6 млн. счетов и остатком вкладов на сумму 661,9 млн. руб. К 1913 г. уже действовало 8005 сберкасс с 8,5 млн. счетов и остатком вкладов на сумму 1594,9 млн. руб. В то же время сберкассами приобретено государственных ценных бумаг на сумму около 1,8 млрд. руб. Процент по фонду государственных ценных бумаг составлял главный источник доходов сберкасс, из него выплачивались проценты вкладчикам[1].

Сберкассы пользовались государственной гарантией сохранности вкладов. Они представляли собой наиболее демократичное по составу клиентуры кредитное учреждение России. Среди вкладчиков сберкасс – крестьяне (более 1/3), нижние слои городского населения. По закону 1910 г. сберкассы за счет фонда государственных ценностей выдавали также ссуды для образования основных капиталов учреждений мелкого кредита. В 1914 г. в интересах проведения столыпинских аграрных преобразований таких ссуд было выдано на 25,8 млн. руб.

После октябрьской революции была осуществлена национализация банков Сберкасс, как учреждения «без налогового оттенка» были сохранены. Декретом СНК от 03.02.1918 г. было объявлено об аннулировании госзаймов царского и временного правительства и о запрете выдавать суммы внесенные до 01.01.1918 г.

В «Проекте декрета о проведении в жизнь национализации банков и о необходимых в связи с этим мерах» В.И. Ленин указывал, что лица богатых классов обязаны держать в госбанках и его отделениях, а равно в сберегательных кассах все свои денежные суммы, получая не более 100 – 125 рублей в неделю (по установлению местных Советов) на потребительские нужды, а на производственные и торговые лишь по письменным удостоверениям учреждений рабочего контроля.

Советским правительством был намечен ряд мер по расширению сети сберегательных касс и организаций денежных сбережений населения. Однако практически решить эту задачу в ближайшие годы не удалось. В условиях гражданской войны и иностранной военной интервенции, а также натурализации хозяйства и обесценения денег сберкасс не могли развивать свою деятельность.

Для создания единого расчетно-кассового аппарата декретом СНК РСФСР от 10.04.1919 г. было проведено слияние банком РСФСР. После его упразднения в начале 1920 г. функции сберкасс перешли к Наркомфину РСФСР. В соответствии с решениями XI съезда партии была развернута работа по сокращению эмиссии, экономии государственных расходов, увеличению поступлений в бюджет. Стоявшие перед страной задачи в области хозяйственного строительства требовали использования не только накоплений предприятий, но и денежных сбережений населения. В связи с этим все острее назревал вопрос об организации сберкасс.

Сберкассы были организованы в целях предоставления трудовому населению возможности безопасного и выгодного хранения денежных сбережений и свободных средств на основании Постановления СНК РСФСР от 26.12.1922 г. «Об учреждениях государственных сберегательных касс». Было утверждено положение о государственных сберегательных кассах, которое устанавливало подчиненность их Наркомфину, организационное устройство, операции, порядок помещения и расходования средств; формы и методы контроля и ответственности, неприкосновенность и тайну вкладов, правовые положения вкладчиков и т. д. Вскоре сберкассы получили название «трудовые», что подчеркивало трудовой характер хранящихся в них сбережений населения.

Первые месяцы своего существования в условиях непрерывного обесценивания находящихся в обращении советских денежных знаков работа сберкасс не могла получить широкого развития, поскольку инфляция снижала реальную стоимость вкладов. После денежной реформы 1922 – 24 гг., в ноябре 1925 г. ЦИК и СНК СССР утвердили новое «Положение о государственных трудовых сберкассах СССР», в котором нашли отражение изменения организационного и правового порядка, происшедшие за трехлетний период деятельности сберкасс. Руководство сберкассами возлагалось на Главное управление гострудсберкасс.

В Положении был определен круг выполняемых сберкассами операций: вкладные, ссудные и прочие. Вклады подразделялись на текущие счета, до востребования, срочные, условные, с особым назначением. Был разрешен прием вкладов на предъявителя. Доход по срочным вкладам исчислялся в размере 9% годовых, а по остальным видам – 6% годовых. Вкладные документы, выданные сберегательными кассами, принимались в залог по договорам с государственными предприятиями и организациями на полную сумму вклада. Сберкассам также разрешалась выдача срочных ссуд под залог облигаций госзаймов.

С развитием народного хозяйства страны расширились функции сберкасс. Для предоставления населению дополнительных видов услуг они были привлечены к выполнению расчетных, аккредитивных, комиссионных операций. Таким образом через сберкассы стали совершаться крупные денежные обороты, в том числе операции, связанные с безналичными расчетами населения. К концу 1928 г. количество счетов возросло до 3523 тысяч, а остаток вкладов превысил сумму 213 млн. руб.

Важным этапом в развитии деятельности сберкасс стала передача им в 1931 – 32 гг. всей работы по организации размещения госзаймов, которая до этого выполнялась финансовыми органами и учреждениями госбанка[2]. С этого момента сберкассы превратились в единое предприятие, выполняющее задачи привлечения денежных сбережений как путем приема вкладов, так и посредством размещения госзаймов. Деятельность сберкасс в этот период не ограничивалась привлечением денежных сбережений. Они участвовали в кассовом обслуживании населения и организаций, выполняли операции по личному страхованию граждан, выплате сумм лицам, награжденных орденами, персональных и других пенсий, приему партийных и комсомольских взносов, страховых платежей. В городских сберкассах принимали платежи за коммунальные услуги, а в сельской местности выплачивали населению страховые убытки за гибель и повреждение имущества.

К 01.01.1941 г. в стране действовало 41,6 тыс. сберегательных касс, из которых 10,3 тысяч в городах и 31,3 тысяч в сельских населенных пунктах. Количество счетов составляло 17,3 млн., сумма хранящихся на них сбережений достигла 7,3 млрд. рублей, а средний размер вклада увеличился до 420 рублей.

Великая Отечественная война потребовала подчинения экономики страны нуждам военного времени. Резко сократилось производство потребительских товаров, введена карточная система снабжения продовольственными товарами. Сокращение объема розничного товарооборота и рост рыночных цен обусловили образование у населения, особенно сельского, крупных сумм свободных денежных средств. С целью сохранения в обороте государства основной части сбережений, привлеченных в довоенный период, выплату средств со вклада ограничили до 200 рублей в месяц. Эти временные меры были отменены в 1944 г.

После разгрома фашизма и окончания Великой Отечественной войны Советский Союз приступил к мирному строительству. Задачи восстановления и развития народного хозяйства СССР не могли быть решены без ликвидации последствий войны в области денежного обращения и восстановлении полноценного рубля. В целях изъятия из обращения избыточной массы наличных денег было принято Постановление от 14.12.1947 г. «О проведении денежной реформы и отмене карточек». При осуществлении реформы государство предоставило льготы населению, хранившему сбережения в сберкассах. Если обмен денег, находившихся на руках, производился 10 : 1, то вклады до 300 рублей остались в номинальной сумме. Более крупные сбережения оценивались: от 300 рублей до 1000 рублей в соотношении 3 : 2, свыше 1000 рублей 2 : 1.

В послевоенный период постепенно начали развиваться безналичные расчеты. Были разрешены перечисленные на счета вкладчиков зарплаты, пенсии, авторского гонорара.

С 01.01.1963 г. сберкассы были переданы из ведения Министерства финансов СССР в ведение Госбанка СССР. Средства, привлеченные во вклады стали использоваться на кредитование народного хозяйства.

В мае 1972 г. Совет Министров СССР принял постановление, в котором предусмотрены меры по дальнейшему развитию сберегательного дела. В соответствии с этим постановлением система сберкасс переведена на полный хозрасчет. За счет получаемой ими прибыли образуются запасный фонд, фонд развития сберегательного дела, фонд жилищного строительства и материального поощрения работников. Были также приняты меры к более широкому развитию перечисленных сумм денежных доходов трудящихся во вклады, внедрению безналичных расчетов по платежам населения в пользу предприятий, расширению переводных и аккредитивных операций, введены расчетные чеки для оплаты приобретаемых гражданами товаров. К началу 1981 г. количество счетов вкладчиков составило 142,1 млн., сумма вкладов достигла 156,5 млрд. рублей, а средний размер вклада 1102 рублей.[41, c. 57]

В 1988 г. на базе системы Гострудсберкасс образован Сбербанк СССР в форме акционерного общества. Акционеры – Госбанк СССР, Внешэкономбанк, др. Сбербанк СССР обеспечивал организацию сберегательного дела в стране, безналичных расчетов и кассового обслуживания населения, в необходимых случаях организаций и учреждений, осуществляя распределение и погашение облигаций государственных займов, кредитование потребительских нужд граждан, обслуживания пенсионеров.

В 1991 г. Сбербанк СССР на общем собрании акционеров учрежден как Акционерный коммерческий Сберегательный банк Российской Федерации в форме акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР».

С 1 января 2001 года в Сбербанке России произведена реорганизация, в результате которой 79 региональных банков Сбербанка России реорганизованы в 18, путем объединения.

1.2 Направление воздействия деятельности Сбербанка РФ на банковскую систему

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

Одним из приоритетных направлений деятельности российской банковской системы является ее полномасштабное финансовое участие в модернизации российской экономики. В процессе подготовки утвержденной Правительством Российской Федерации 17.11.2008 Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года[3] руководством страны неоднократно отмечалось, что для осуществления динамичного развития экономики, перехода к инновационному хозяйственному укладу и укрепления позиций России в мировом сообществе необходимо создать в нашей стране финансовый центр мирового значения, способный эффективно аккумулировать и перераспределять временно свободные средства.

Для достижения такой сложной и всеобъемлющей цели, как замена энергосырьевого хозяйственного уклада инновационным укладом, понадобятся огромные средства, привлечение которых потребует от банков самой энергичной работы, базирующейся на высоком профессионализме управленческих решений.

Участие в инновационной модернизации экономики с течением времени способно принести банковскому сектору реальную выгоду в виде существенного увеличения ресурсной базы и роста спроса на кредиты производственного сектора в результате развития и улучшения финансового состояния предприятий, а также повышения доходов и инвестиционной активности населения.

Вместе с тем решение комплекса управленческих задач, способствующее успешному выполнению банками функции финансового источника обеспечения преобразований, должно опираться не только на четкое представление о стратегическом направлении развития экономики, но и на объективную оценку текущего состояния российской банковской системы.

Сравнение темпов развития Сбербанка России и банковской системы страны убедительно показывает, что Сбербанк, несмотря на возрастание конкуренции, развивается высокими темпами, является основным локомотивом роста рынка банковских услуг.

По организационной структуре Сбербанк Российской Федерации является акционерным коммерческим банком. Он учрежден Центральным банком Российской Федерации как акционерное общество открытого типа и зарегистрирован в Центральном банке Российской Федерации 20.06.1991 г. Органы управления Сберегательного банка включают: общее собрание акционеров, Совет банка, Совет директоров банка, Президента Сберегательного банка. Компетенция органов управления банка определена в его Уставе.

Уставный капитал Сбербанка Российской Федерации, как акционерного общества формируется путем выпуска и размещения обыкновенных и привилегированных именных акций. Среди его акционеров – Центральный банк Российской Федерации – 57,7% акций и более 300 тысяч юридических и физических лиц.

Сбербанк Российской Федерации – это универсальный коммерческий банк. Он предоставляет своим клиентам более 150 видов разнообразных услуг, как традиционных, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, дилинговых, операций с фондовыми ценностями, посредническими и др.

В структуре привлеченных ресурсов наибольший удельный вес составляют вклады населения. Традиционно ориентируясь на работу с населением Сбербанк Российской Федерации является абсолютным лидером на рынке частных вкладов, аккумулируя 86,8% (на 01.12.2018 г.) всех денежных средств, размещенных частными лицами в коммерческих банках страны. Сбербанк Российской Федерации предлагает частным лицам широкий спектр банковских услуг, разнообразные виды рублевых и валютных вкладов, ориентированные на различные слои населения.

Осуществляет полный комплекс банковских услуг для юридических лиц в рублях и в иностранной валюте. В филиалах Сбербанка Российской Федерации обслуживаются около 1,5 млн. счетов юридических лиц. Среди крупнейших клиентов Сбербанка России – органы федерального управления и крупные промышленные предприятия.

Сбербанк наращивает свое присутствие и на новых сегментах рынка банковских услуг для физических лиц. Банк является участником международных платежных систем. Выпускает и обслуживает платиковые карточки: VISA (classic, Gold, Business) и карточки Eurocard / Mastercard (Mass, Gold, Business), микропроцессорные пластиковые карточки Сбербанка Сберкард.

Сбербанк поддерживает корреспондентские с более чем 250 зарубежными банками корреспондентами: осуществляет операции с 29 видами иностранных валют. Являясь членами международного межбанковского финансового телекоммуникационного сообщества SWIFT, гарантирует незамедлительный перевод средств в любой банк мира. Является членом ряда специализированных международных организаций: Всемирного института сберегательных касс, Европейской группы сберегательных банков (в качестве наблюдателя), Международной торговой палаты, Международной ассоциации банковской безопасности и некоторых других.

Сохраняя верность богатым и славным традициям русского меценатства, Сбербанк России продолжает осуществлять активную и насыщенную благотворительную и спонсорскую деятельность. Как и в прежние годы, главными ее объектами были дома-интернаты для детей-сирот и престарелых граждан, инвалиды, люди, пострадавшие в результате стихийных бедствий и террористических актов[4].

Общая численность сотрудников банка около 200 тыс. человек, из них специалисты с высшим образованием 46%, сотрудники в возрасте до 30 лет – 30%. Ежегодно более 40% (от общей численности) сотрудников проходят повышение квалификации в Академии Сбербанка. Процесс переподготовки кадров включает в себя участие в международных программах повышения квалификации. Специализация обучения – все направления банковской деятельности, в первую очередь исходя из приоритетных направлений, определяемых в Концепции и бизнес-плане Сбербанка России, а также потребностей территориальных банков, исходя из ситуации, складывающейся на финансовом рынке.

Таким образом, особое место в банковской системе России занимает Сберегательный банк РФ. Широкая сеть филиалов, огромная финансовая мощь даёт Сбербанку возможность предоставлять населению большое разнообразие услуг. В настоящее время он имеет уникальное положение, делающее его несопоставимым ни с каким другим банком.

ГЛАВА 2 СБЕРБАНК РФ В БАНКОВСКОЙ СИСТЕМЕ СТРАНЫ

2.1 Финансовый анализ Сбербанка РФ

Публичное Акционерное Общество «Сбербанк России» является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в кредитной системе. На сегодняшний день ему нет равных среди коммерческих банков по числу территориальных банков, филиалов и агентств.

Миссия Сбербанка - обеспечение потребностей каждого клиента, в том числе частного, корпоративного и государственного на всей территории России в банковских услугах высокого качества и надежности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России[5].

Доля Сбербанка в общем объёме активов российского банковского сектора составляет на 1.01.2019 г. 28,7 %; на рынке частных вкладов -- 46 %; кредитный портфель соответствовал 38,7 % всех выданных кредитов населению.

Публичное акционерное общество «Сбербанк России» является крупнейшим российским банком и среди них занимает 1 место по активам-нетто.

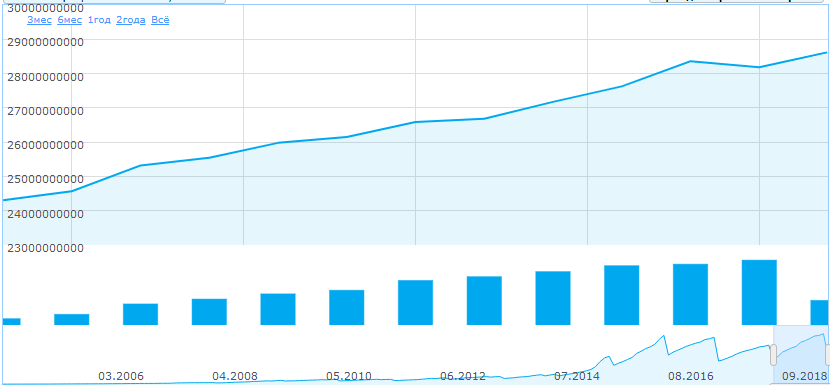

На 01 Февраля 2019 г. величина активов-нетто банка Сбербанк России составила 28185.48 млрд.руб. За год активы увеличились на 16,62% (рисунок 1).

Рисунок 1. Величина активов-нетто банка Сбербанк России[6]

Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Января 2019 г.): за год рентабельность активов-нетто выросла с 3.66% до 3.87%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

Сбербанк России - банк с государственным участием.

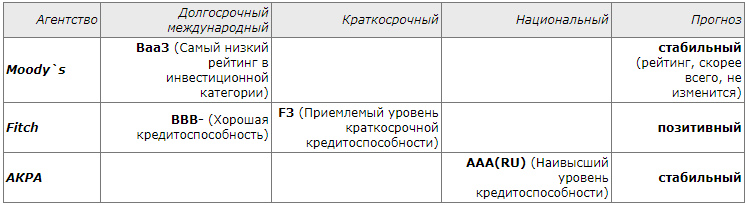

Сбербанк России - находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в депозиты и накопления для жилищного обеспечения военнослужащих; имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г.[7], т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; находится под прямым или косвенным контролем ЦБ или РФ; в кредитную организацию назначены уполномоченные представители Банка России. В таблице 1 представлен рейтинг кредитоспособности банка Сбербанк России.

Таблица 1

Рейтинг кредитоспособности банка Сбербанк России от аккредитованных рейтинговых агентств по состоянию на 15 Февраля 2019 г.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

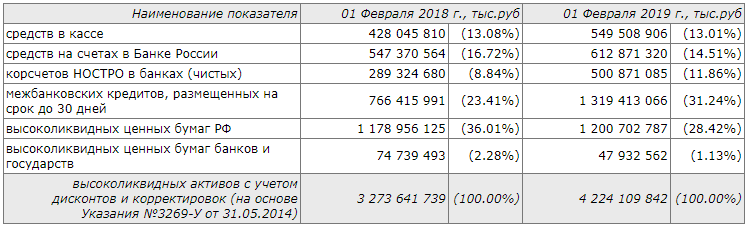

Кратко структуру высоколиквидных активов представим в виде таблицы 2.

Таблица 2

Структура высоколиквидных активов[8]

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств на счетах в Банке России, высоколиквидных ценных бумаг РФ, увеличились суммы средств в кассе, сильно увеличились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, сильно уменьшились суммы высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок вырос за год с 3273.64 до 4224.11 млрд.руб.

Структура текущих обязательств приведена в таблице 3.

Таблица 3

Структура текущих обязательств[9]

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы в т.ч. текущих средств юр.лиц (без ИП), корсчетов ЛОРО банков, увеличились суммы остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), депозитов и прочих средств юр.лиц (сроком до 1 года), межбанковских кредитов, полученных на срок до 30 дней, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, уменьшились суммы вкладов физ.лиц со сроком свыше года, сильно уменьшились суммы собственных ценных бумаг, при этом ожидаемый отток денежных средств увеличился за год с 3421.54 до 3990.83 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 105.85%, что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

Объем активов, приносящих доход банка составляет 88.79% в общем объеме активов, а объем процентных обязательств составляет 79.35% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад приведена в таблица 4.

Таблица 4

Структура доходных активов[10]

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Векселя, Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, увеличились суммы Кредиты физ.лицам, а общая сумма доходных активов увеличилась на 14.9% c 21779.68 до 25027.17 млрд.руб.

Оставаясь крупнейшим оператором российского рынка розничных банковских услуг, Сбербанк России продолжил в 2018 году работу по продвижению и дальнейшему совершенствованию своего продуктового ряда, внедрению новых продуктов, а также повышению качества обслуживания клиентов. Несмотря на высокую конкуренцию на рынке, Банк обеспечил рост объемов предоставляемых физическим лицам услуг по всем направлениям: приему платежей, осуществлению денежных переводов, перечислению заработной платы и пенсий, валютно-обменным операциям, операциям с драгоценными металлами и монетами из драгоценных металлов, выпуску и обслуживанию пластиковых карт и др.

Наиболее значимой услугой Банка с точки зрения объемов операций остается прием платежей населения. Объем принятых платежей физических лиц за 2018 год увеличился в 1,3 раза и составил 668 млрд. Рублей. Общее количество принятых платежей превысило 893 млн., причем увеличилась доля услуг, оказываемых с использованием биллинговых технологий и устройств самообслуживания.

Продолжился рост присутствия Банка на рынке денежных переводов. В отчетном году было исполнено более 8,7 млн. Поручений клиентов на перевод денежных средств в рублях и иностранной валюте на общую сумму более 200 млрд. рублей, что превосходит показатель предыдущего года в 1,6 раза.

Существенно возросли объемы перечисляемой в банк заработной платы. В 2018 году в качестве заработной платы в Банк поступило свыше 1 трлн. рублей — в 1,5 раза больше, чем в предыдущем году. Количество лиц, получающих заработную плату через структурные подразделения Сбербанка России на основе договоров между предприятиями и Банком, на конец года достигло 12,9 млн. человек.

Это равно 18,6% от общей численности экономически активного населения страны.

Сбербанк России является крупнейшим кредитором российской экономики — на его долю приходится каждый третий рубль, предоставленный банковским сектором страны предприятиям и организациям. По состоянию на конец отчетного года объем кредитного портфеля корпоративных клиентов Банка составил более 1,9 трлн. рублей, при этом темп его прироста (37,3%) существенно превысил темп прироста экономики страны (6,7%). Основой кредитного портфеля корпоративных клиентов Банка по-прежнему являются вложения в базовые виды деятельности — на них приходится 83,2% всего портфеля.

Сбербанк продолжает кредитовать эффективные предприятия всех секторов народного хозяйства независимо от размеров и формы собственности, в результате чего сложившаяся отраслевая структура кредитного портфеля корпоративных клиентов Банка остается близкой к структуре ВВП страны.

При кредитовании корпоративных клиентов Банком активно используются универсальные кредитные продукты: кредиты на пополнение оборотных средств и на финансирование производственной деятельности, инвестиционных и строительных проектов, кредиты на финансирование экспортных и импортных операций, овердрафтные и вексельные кредиты, займы в драгоценных металлах, кредиты недропользователям и др. При этом с учетом изменения рыночных условий и накопленного опыта Банк ведет непрерывную работу по совершенствованию предлагаемых кредитных продуктов.

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 32,7% корпоративного кредитного портфеля. Банк также предлагает депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты.

Сбербанк также активно развивает свои приложения «Мобильный банк» и «Сбербанк ОнЛ@йн» с внушительной клиентской базой, насчитывающей более 25 млн. активных пользователей.

Таким образом, на сегодняшний день ПАО «Сбербанк России» не только подтвердил репутацию самого надежного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов. К 2016 году банк значительно укрепил свои позиции на приоритетных сегментах рынка, сохранив лидирующие позиции на рынке розничных банковских услуг, доля в общем объеме рублевых вкладов населения свыше 80%. Существенно укрепились позиции банка в обслуживании корпоративных клиентов: доля Сбербанка на рынке составляет около 30 %, более 1 миллиона юридических лиц - клиенты банка. Также Сбербанк продолжает активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

2.2 Перспективы развития Сбербанка России

Новая стратегия Сбербанка, рассчитанная на 2018-2020 годы, предусматривает рост чистой прибыли до 1 трлн рублей, при этом 50% прибыли планируется направлять на дивиденды, следует из документа, представленного на Дне инвестора в Лондоне.

К 2020 году Сбербанк планирует снизить до нуля убытки от кибератак и полностью устранить сбои из-за них. В стратегии отмечается, что банк ожидает роста числа попыток кражи средств клиентов в 10 раз к 2020 году.

В своей стратегии Сбербанк отметил, что экономический кризис пройден: наметился рост реального ВВП, а инфляция резко замедлилась и достигла 2,7% благодаря политике Банка России. Российская экономика адаптировалась к низким ценам на нефть и международным санкциям.

Согласно макропрогнозу Сбербанка, курс доллара будет на уровне 60 рублей в 2020 году, а цена на нефть - держаться в районе $55 за баррель в 2018-2020 годах. При этом, по словам Грефа, инфляция в России в 2017 году составит 2,5%, а в следующие три года - около 4%.

Вместе с тем возможность ужесточения санкций оказывает принципиальное влияние на стратегию развития Сбербанка. Являясь лидером российского банковского рынка, нивелируются негативные последствия макроэкономических изменений за счет выхода на новые небанковские рынки.

Основным рынком развития группы останется Россия (около 90% бизнеса), однако в Сбербанке ожидают и роста доходов от международного бизнеса: в 2020 году международный бизнес обеспечит 8% от общего дохода всей группы.

Кроме того, в 2020 году доля небанковского бизнеса Сбербанка, в частности, управление активами, страхование и брокерское обслуживание, в непроцентном доходе вырастет до 8%. Ожидается, что из всех видов небанковского бизнеса наибольшими темпами будет расти доход цифрового бизнеса - в среднем он будет ежегодно удваиваться.

Также в ближайшие три года ожидается рост кредитования, однако розничное кредитование, как следует из стратегии банка, будет опережать по темпам роста корпоративное. Так, среднегодовой прирост составит около 11%, при этом среднегодовой темп роста ипотеки будет выше 12% на фоне возвращения ставок на докризисный уровень.

В настоящее время экономика России адаптировалась к низким ценам на нефть и международным санкциям.

На основе исторических данных и макроэкономических предпосылок были разработаны сценарии развития экономики России: базовый, оптимистичный и пессимистичный.

Базовый сценарий основан на прогнозе наиболее вероятных значений ключевых показателей: цена на нефть будет держаться на уровне 55 долларов США за баррель в 2018-2020 годах (таблица 5)[11].

Таблица 5

Базовый сценарий

|

Ключевые характеристики экономики |

Базовый сценарий |

|

Нефть |

55 долл./барр. |

|

ВВП |

1,7% |

|

Инфляция |

4,0% |

|

Курс доллара, 2020 |

60 |

Все разработанные сценарии предполагают умеренный, но стабильный рост банковских рынков.

При реализации базового сценария ожидается, что совокупный среднегодовой темп роста кредитного портфеля составит 7%.

При этом розничное кредитование будет опережать по темпам роста корпоративное. Среднегодовой прирост составит около 11%. Среднегодовой темп роста ипотечного кредитования будет выше 12% на фоне возвращения ставок на докризисный уровень.

Высокая финансовая результативность остается главным приоритетом развития Сбербанка. С учетом прогнозируемых внешнеэкономических условий необходимо улучшить все показатели финансовой эффективности при последовательном увеличении объема выплачиваемых дивидендов.

Меры по максимизации доходов и минимизации расходов, а также мери по минимизации возможных рисков:

1. Устойчивый рост комиссионного дохода.

2. Снижение расходов на операционную деятельность за счет оптимизации расходов на персонал (повышение производительности труда, автоматизация процессов), недвижимость, устройства самообслуживания.

3. Рост расходов на внедрение новых ИТ-решений и цифровой бизнес.

4. Рост доходов и уровня возврата на капитал от международного бизнеса.

5. Продолжение реализации консервативной политики управления риском и снижение расходов на риск за счет совершенствования системы управления рисками (внедрение продвинутой аналитики в процессы рискменеджмента, мониторинг риска в реальном времени, поддержание высокого качества портфеля).

6. Разработка мер по управлению новыми рисками для банка: риск венчурных инвестиций, риск новой экономики (банка как экосистемы).

7. Рост достаточности капитала за счет реализации инициатив по управлению капиталом.

Необходимо поддерживать устойчиво высокое значение ROE – на уровне 20%, что приведёт к росту объёма собственных средств банка к 2020 году. В то же время в соответствии с новой дивидендной политикой будет обеспечено последовательное увеличение доли прибыли, выплачиваемой акционерам в форме дивидендов.

По прогнозам экспертов, наметившаяся тенденция снижения процентных ставок и низкие ожидаемые темпы роста экономики будут оказывать давление на чистую процентную маржу Сбербанка. Тем не менее, главным источником роста прибыли будет по-прежнему оставаться чистый процентный доход, где снижение маржи компенсируется ростом активов в среднем примерно на 8% ежегодно. При этом долгосрочным фокусом будет являться устойчивый рост комиссионного дохода.

В ближайшие время для Сбербанка важно достичь беспрецедентную для эффективность расходов. Главная цель – суметь снизить отношение операционных доходов к чистому операционному доходу (CIR) до уровня близкого к 30%. Это потребует минимальных темпов роста расходов. Планируется добиться этой цели в первую очередь за счёт оптимизации расходов на персонал через постоянно повышающийся уровень производительности труда, введение практик неполной занятости, автоматизацию операций, совершенствование бизнес-процессов, централизацию, создание плоской структуры.

Существенный рост расходов необходимо сфокусировать только на ИТ (на 8% в год) и цифровой бизнес. При этом расходы на ИТ в Сбербанке будут смещаться от поддержания текущей деятельности банка к трансформационным проектам.

Ключевым драйвером снижения риска будет дальнейшее совершенствование системы управления рисками за счёт внедрения продвинутой аналитики в процессы риск-менеджмента, мониторинга риска в режиме реального времени, поддержания высокого качества портфеля.

Вместе с изменением бизнеса и окружающей среды банк столкнётся с новыми рисками, которыми предстоит управлять: риск венчурных инвестиций, стратегический риск, модельный риск, риски новой экономики (в первую очередь для предприятий экосистемы).

Ключевыми рисками считается возможное ухудшение макроэкономической ситуации, задержку с переходом на новую технологическую платформу, снижение лояльности к бренду, неудачное развитие экосистемы в других индустриях и недостаток компетентных специалистов, в первую очередь в области цифровых бизнес-моделей.

В случае ухудшения макроэкономики из-за резкого снижения цен на нефть или ужесточение санкций против России Сбербанк будет смягчать негативные последствия посредством более консервативной политики в области рисков и инвестиций.

В условиях высокой конкуренции за лояльность клиентов банку необходимо углублять отношения с клиентами за счёт персонификации, расширения ценностного предложения нефинансовых продуктов и фокуса на молодёжь как на сегмент, наиболее подверженный риску снижения лояльности к бренду.

Риск того, что конкуренты смогут развиваться быстрее и раньше занять перспективные ниши в приоритетных областях, или предложить более привлекательное ценностное предложение для клиента, банк сможет снижать благодаря партнёрствам с сильными игроками, использованию своего опыта в цифровой трансформации и Университетм со Сбербанком, а также найму лучших специалистов в каждой из отраслей.

Нехватку топ-специалистов в управлении крупными трансформационными проектами, ИТ-специалистов и аналитиков данных на рынке труда РФ Сбербанк будет компенсировать привлекательными условиями работы для этих сегментов, сотрудничеством с ведущими вузами (в РФ и за рубежом) и развитием таких специалистов внутри системы Сбербанка.

Таким образом, анализ финансовой деятельности и статистические данные за прошедший год кредитной организации «Сбербанк России» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

ЗАКЛЮЧЕНИЕ

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

Сравнение темпов развития Сбербанка России и банковской системы страны убедительно показывает, что Сбербанк, несмотря на возрастание конкуренции, развивается высокими темпами, является основным локомотивом роста рынка банковских услуг.

Публичное Акционерное Общество «Сбербанк России» является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в кредитной системе. На сегодняшний день ему нет равных среди коммерческих банков по числу территориальных банков, филиалов и агентств.

Миссия Сбербанка - обеспечение потребностей каждого клиента, в том числе частного, корпоративного и государственного на всей территории России в банковских услугах высокого качества и надежности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Доля Сбербанка в общем объёме активов российского банковского сектора составляет на 1.01.2019 г. 28,7 %; на рынке частных вкладов -- 46 %; кредитный портфель соответствовал 38,7 % всех выданных кредитов населению.

Оставаясь крупнейшим оператором российского рынка розничных банковских услуг, Сбербанк России продолжил в 2018 году работу по продвижению и дальнейшему совершенствованию своего продуктового ряда, внедрению новых продуктов, а также повышению качества обслуживания клиентов. Несмотря на высокую конкуренцию на рынке, Банк обеспечил рост объемов предоставляемых физическим лицам услуг по всем направлениям: приему платежей, осуществлению денежных переводов, перечислению заработной платы и пенсий, валютно-обменным операциям, операциям с драгоценными металлами и монетами из драгоценных металлов, выпуску и обслуживанию пластиковых карт и др.

На сегодняшний день ПАО «Сбербанк России» не только подтвердил репутацию самого надежного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов. К 2016 году банк значительно укрепил свои позиции на приоритетных сегментах рынка, сохранив лидирующие позиции на рынке розничных банковских услуг, доля в общем объеме рублевых вкладов населения свыше 80%. Существенно укрепились позиции банка в обслуживании корпоративных клиентов: доля Сбербанка на рынке составляет около 30 %, более 1 миллиона юридических лиц - клиенты банка. Также Сбербанк продолжает активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации «Сбербанк России» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон "Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада, договора на ведение реестра владельцев ценных бумаг хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации" от 21.07.2014 N 213-ФЗ // СПС КонсультантПлюс

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 28.09.2018) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» // СПС КонсультантПлюс

- Белоглазова Г.Н. Банковское дело: организация деятельности коммерческого банка. Учебник для вузов / Г.Н. Белоглазова. - М.: Издательство Юрайт, 2014. - 422 с.

- Бункина М.К. Деньги. Банки. Валюта: Учебное пособие / Бункина М.К.. М., -2018.-262с.

- Берникова А.В. К вопросу о банковской системе в России / Берникова А.В. //Деньги и кредит. - 2016. -№ 10. - С. 19-23

- Валитов Ш.М., Кириченко Е.Г. Региональные аспекты развития банковской системы и реального сектора экономики / Валитов Ш.М. // Финансы и кредит. - 2017.- №24.- С. 2-8.

- Васильева А.С., Васильев П.А. Особенности потребительского кредитования в России в современных условиях//Финансы и кредит. 2016. № 38. С. 27-38.

- Захаров B.C. В России есть банковская система / Захаров В.С. // Деньги и кредит.- 2017. - №10. - С. 17-19.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. - 455 c.

- Кожинов В. Статистический показатель надежности коммерческих банков / Кожинов в. // Финансовый бизнес. - 2017.- № 11 -12. - С. 24 -28.

- Мишин Г.И. Некоторые аспекты банковской конкуренции / Мишин Г.И. // Деньги и кредит. - 2017. - № 1. - С.41 – 43.

- Просалова В. С., Смольянинова Е. Н. Роль стратегии в стратегическом управлении кредитной организацией // Международный журнал прикладных и фундаментальных исследований. 2015. № 12–1. С. 145–148.

- Тысячникова Н. А., Юденков Ю. Н. Стратегическое планирование в коммерческих банках: концепция, организация, методология. М.: КНОРУС: ЦИПСиР, 2013. 312 с.

- analizbankov.ru – Портал банковского аналитика

- sberbank.ru – Официальный сайт Сбербанка России

-

Берникова А.В. К вопросу о банковской системе в России / Берникова А.В. //Деньги и кредит. - 2016. -№ 10. - С. 19-23. ↑

-

Захаров B.C. В России есть банковская система / Захаров В.С. // Деньги и кредит.- 2017. - №10. - С. 17-19. ↑

-

Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 28.09.2018) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» // СПС КонсультантПлюс ↑

-

Валитов Ш.М., Кириченко Е.Г. Региональные аспекты развития банковской системы и реального сектора экономики / Валитов Ш.М. // Финансы и кредит. - 2017.- №24.- С. 2-8. ↑

-

Мишин Г.И. Некоторые аспекты банковской конкуренции / Мишин Г.И. // Деньги и кредит. - 2017. - № 1. - С. 41. ↑

-

analizbankov.ru – Портал банковского аналитика ↑

-

Федеральный закон "Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада, договора на ведение реестра владельцев ценных бумаг хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации" от 21.07.2014 N 213-ФЗ // СПС КонсультантПлюс ↑

-

analizbankov.ru – Портал банковского аналитика ↑

-

analizbankov.ru – Портал банковского аналитика ↑

-

analizbankov.ru – Портал банковского аналитика ↑

-

Сбербанк, прогноз рабочей группы ↑

- Международные стандарты гостиничного обслуживания (Стандарты поведения и общения персонала с клиентами гостиницы)

- Международные стандарты обслуживания в гостиничном бизнесе

- Управление поведением в конфликтных ситуациях (ОСНОВЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ С ТЕОРЕТИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет предпринимательского прав)

- Принципы и основания наследования(Общие положение о наследование)

- "Международные стандарты гостиничного обслуживания"

- Нотариальные действия (Первая стадия – возбуждение нотариального производства)

- Основные функции в системе менеджмента (Понятия «менеджмент», «управление» и «организация»)

- Характеристики и типы мониторов для персональных компьютеров (По размерности отображения)

- Принципы построения и функционирования DLP-системы

- «Организация страхового дела»

- ЭВОЛЮЦИЯ ФОРМ И ВИДОВ ДЕНЕГ(Предпосылки возникновения денег)