Теоретические основы института ипотечного кредитования в гражданском праве

Содержание:

ВВЕДЕНИЕ

В настоящее время коммерческие банки предлагают гражданам довольно большой перечень банковских услуг и продуктов. Развитие ипотечного кредитования очень актуально, поскольку позволяет улучшить жилищные условия населения за счет обеспечения доступности жилья. Кроме того, за счет притока денежных средств на рынок жилья ипотечное кредитование стимулирует новое строительство и связанные с ним отрасли промышленности, что увеличивает число рабочих мест и уровень доходов населения.

Таким образом, комплексная разработка теоретических и практических вопросов, раскрывающих все аспекты ипотечного кредитования, является важной и актуальной проблемой.

Целью курсовой работы – рассмотреть особенности ипотечного кредитования в современной экономике и гражданско-правовом регулировании.

Для реализации поставленной цели необходимо решить следующие задачи:

- проанализировать историю возникновения, сущность и особенности ипотечного кредитования;

- описать законодательное регулирование рынка ипотечного кредитования в России;

- отметить структуру ипотечного рынка Российской Федерации;

- дать общую характеристику программ ипотечного кредитования;

- проанализировать ипотечное кредитование до 2008 года и после;

- выявить особенности и перспективы ипотечного кредитования в 2018 г.

Объектом исследования выступает институт ипотечного кредитования в современной России.

Предметом исследования выступает государственно-правовое регулирования института ипотечного кредитования в России.

Теоретическую базу курсовой работы составили фундаментальные труды ведущих отечественных и зарубежных экономистов, таких как Куликов А.Г., Разумова И.А., Мишкин Ф.С. и другие, источники периодической печати, посвященные вопросам банковского дела, нормативно-правовые документы в области регулирования системы ипотечного кредитования.

Глава 1 Теоретические основы института ипотечного кредитования в гражданском праве

История возникновения, сущность и особенности ипотечного кредитования

Ипотечное кредитование зародилось еще в VI веке до н.э. в Древней Греции. Афинский правитель Солон, проводя знаменитые государственные реформы по отмене поземельных налогов, введению свободы завещания (переход имущества не обязательно к родственным наследникам), в 594 году до н.э. создал прообраз современной ипотеки и ввел в обиход само понятие «ипотека». Он узаконил ее в качестве иного способа обеспечения по кредиту – ипотека с тех пор служила обеспечением обязательства должника. До реформ кредиты обеспечивались личностью самого должника, которому грозило рабство в случае невозврата кредита 24, с. 88

Согласно новому порядку кредитор ставил на земельном участке должника каменный столб с надписями, содержащими имя хозяина, кредитора, сумму залога и срок кредита. Столб устанавливался, как правило, на пограничной меже. Его и называли «ипотекой», что в переводе с греческого означает «подставка», «подпорка». Также это слово употреблялось в переносном смысле для обозначения залога недвижимости 25, с.7.

После установки столба на участок, с него нельзя было выносить имущество и перезакладывать, так как этот столб был виден всем окружающим. Подобной мерой была решена проблема обмана кредиторов, когда недобросовестные заемщики по несколько раз закладывали земли. Позднее столбы заменили ипотечными книгами, доступ к которым был свободный, а слово «ипотека» стало обозначать любой залог недвижимости под кредит.

Таким образом, после реформ Солона залогом обязательств должника был уже не он сам, а его имущество, то есть личная ответственность должника была заменена на имущественную.

Через несколько столетий (в I веке н. э.) институт ипотеки переместился и начал далее развиваться в Римской империи, а затем и в средневековой Европе.

В отличие от Древней Греции принцип публичности ипотечных сделок в Римской империи не соблюдался, что приводило к разного рода махинациям. Должник мог заложить имущество сразу у нескольких кредиторов, в результате чего сумма выданных кредитов значительно превышала стоимость залога.

Однако, во время правления римского императора Антония Пия было создано законодательство для ипотечных банков. Таким образом, в I веке н. э. в Римской империи были предприняты первые попытки организации официальных ипотечных банков, выдававших кредиты под залог имущества частным лицам. Во II веке н.э. в Римской империи было около 50 банков и более 800 ростовщических и меняльных контор 25, с. 9.

Именно благодаря римскому гражданскому праву принадлежит особая заслуга в развитии ипотечного кредитования – введение в практику системы обеспечения исполнения обязательств залогом недвижимого имущества. Отчасти это можно объяснить аграрной специализацией Римской империи и большой ценностью в ней земли, частная собственность на которую уже тогда законодательно оформлялась, то есть для развития ипотечного законодательства уже существовала определенная база.

Государство в Римской империи поддерживало ипотечное кредитование, создавая специальные социальные институты. Например, римский император Траян учредил фонды для поддержки вдов и сирот, предоставлявшие ипотечные кредиты по минимальной в Риме ставке (5% годовых). В России подобные финансовые системы были образованы лишь в XIX в., к тому же поддерживалось, в основном, дворянское сословие.

Кроме того, в Римской империи начала развиваться специализация банков, появлялись и другие специализированные кредитные учреждения, которые стали прообразами сберегательных касс и ассоциаций 34, С.95.

Следует отметить, что институт ипотеки в древний период за относительно небольшой промежуток времени эволюционировал от «фидуции», то есть доверительной сделки, до более прогрессивной формы – «пигнуса», то есть неформального залога, и уже далее до ипотеки.

Доверительная сделка подразумевала переход объекта залога в собственность кредитора. При этом для кредитора существовало два варианта использования этого права: он мог либо возвратить недвижимость после выплаты долга, либо отказаться от денежного требования и продать ее. В этом случае должник практически не был защищен, и кредитор ориентировался только на свою выгоду. Стоит отметить, что древнерусское и древнегерманское гражданское право таких норм уже не содержало, то есть право собственности передавалось кредитору не в момент оформления залога, а в момент неисполнения обязательства. В дальнейшем эта достаточно выгодная альтернатива кредитора была отменена с введением официального положения к документу о залоге, согласно которому в случае исполнения должником своего обязательства выдавался иск о возврате вещи. В договоре эти условия прописывались заранее 12.

Договор пигнуса подразумевал передачу недвижимости кредитору уже только во владение. Таким образом, заемщик был уже в большей степени защищен от своевольных действий кредитора. Предмет залога продавался только в случае невыполнения обязательств должником, а разница между продажной ценой недвижимости и остатком долга возвращалась заемщику. Таким образом, первоначально в Римской империи закладываемое имущество передавалось в собственность кредитору, и после погашения долга право собственности переходило обратно, а позднее кредитор получал лишь право требования на недвижимость.

Появление непосредственно классического института ипотеки было обусловлено совокупностью политических и экономических предпосылок того времени: рабовладельческая форма хозяйствования в Риме ослабла, и получила распространение массовая передача земель арендаторам.

В средневековой Европе институт ипотеки начал развиваться, прежде всего, в Германии. Германское право было основано на римском, и включало также дополнительные доработки – гласность ипотеки, введение в XIX веке системы земельных и ипотечных книг. Далее ипотека распространилась в Австрии, Швейцарии и других странах 15.

Кроме того, характерными чертами западноевропейского законодательства ипотеки были следующие особенности:

1) залогом могла быть только недвижимость;

2) заложенное имущество продавалось не самим кредитором, а через судебную систему.

В Европе ссуды под залог недвижимого имущества предоставлялись сначала частными лицами (ростовщиками и торговцами), а затем уже банковскими учреждениями (банковскими домами и частными банками). Специализированные ипотечные учреждения появляются только в XIX веке. Первый ипотечный банк был основан в 1835 году в Баварии. Во Франции ипотечный банк появился в 1852 году – «Земельный кредит». В Австрии специализированные ипотечные учреждения появились только во второй половине XIX века, до этого ипотечные кредиты выдавали государственные кредитные учреждения 14.

В европейских странах для каждого недвижимого имущества заводилась в специальном учреждении особая книга, куда вносились все сведения об имуществе, в том числе переход права собственности. Все записи имели строгое юридическое значение. Это свидетельствовало уже о высоком уровне развития института ипотеки.

Законченная ипотечная система была введена в Пруссии, Австрии и Саксонии в XIX веке. Ипотека приобрела функции, свойственные современному кредиту.

Итак, ипотека является одной из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Следует отметить, что должник может быть обязан не только банку. Обязательство должника может быть основано и на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т.д.

Ипотека гарантирует возврат залогодержателю как основной суммы долга по кредитному договору, так и процентов за пользование кредитом (займом) и других расходов, связанных с взысканием и реализацией заложенного имущества и возмещением убытков кредитора вследствие ненадлежащего исполнения обязательства, обеспеченного ипотекой.

Можно выделить следующие отличительные черты ипотеки:

1) ипотека является способом гарантирования надлежащего исполнения основного обязательства;

2) предметом ипотеки всегда является недвижимость, то есть земельные участки и расположенные на них здания, сооружения, многолетние насаждения и т.д.;

3) предмет ипотеки остается во владении должника, который остается собственником, пользователем и фактическим владельцем этого имущества;

4) ипотечный договор оформляется специальным документом – закладной. Закладная является ценной бумагой, подлежащей государственной регистрации;

5) если стоимость залога значительно превышает сумму выданного кредита, заемщик имеет возможность получить дополнительные ипотечные ссуды под залог того же имущества (так называемая вторая и третья ипотека);

6) при неисполнении должником обязательства, обеспеченного залогом недвижимости, кредитор вправе требовать его продажи с публичных торгов.

Следует отметить, что в экономической литературе, а также в быту понятие «ипотека» и «ипотечный кредит» зачастую отождествляются. Однако это принципиально разные понятия, и их следует различать.

Ипотека, как было отмечено ранее, является залогом недвижимого имущества, а ипотечный кредит представляет собой кредит, обязательства по возвращению, которого обеспечены ипотекой. Таким образом, можно утверждать, что ипотека является лишь элементом ипотечного кредитования, его обязательным условием.

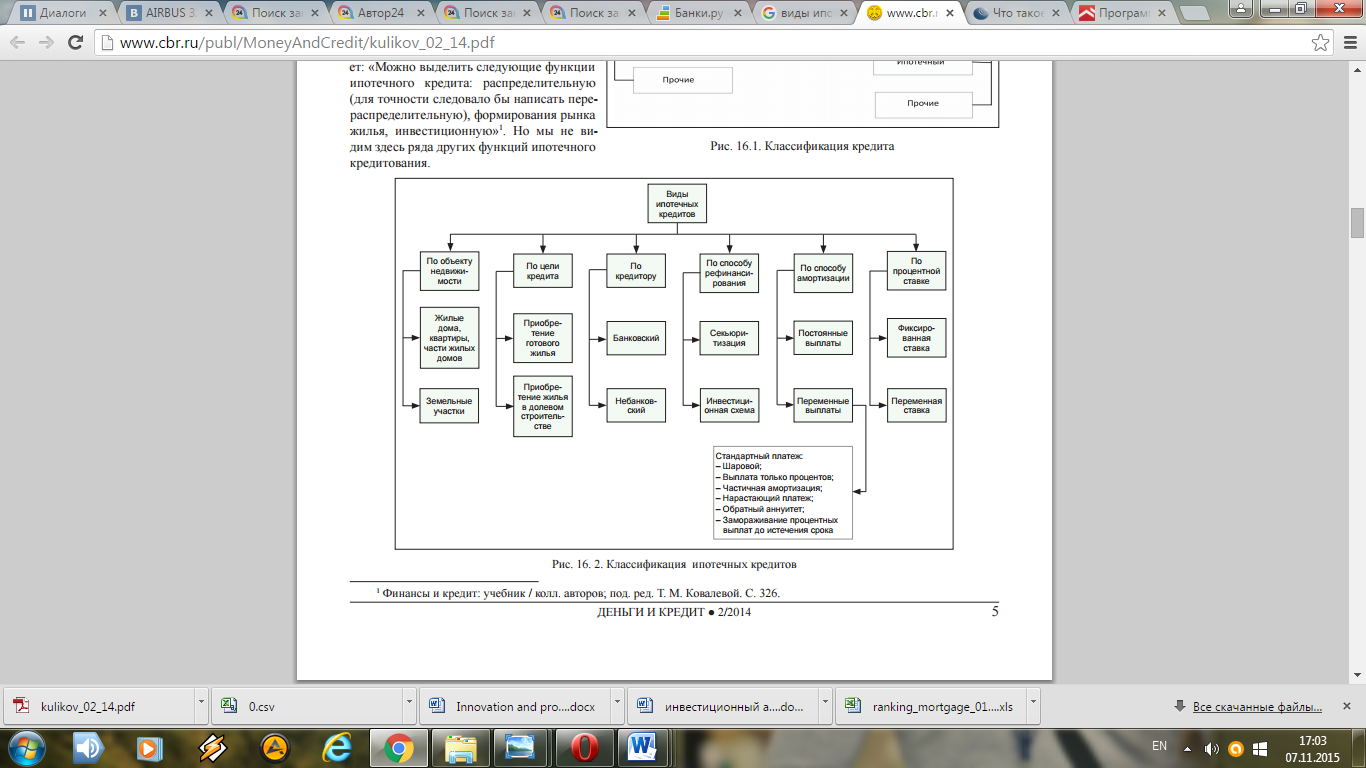

Ипотечные кредиты можно классифицировать по следующим признакам: 21

1) по объекту недвижимости: кредит на приобретение или строительство жилья, кредит на приобретение земельного участка;

2) по цели кредита: приобретение готового жилья, приобретение жилья в долевом строительстве;

3) по кредитору: банковский кредит, небанковский кредит;

4) по способу рефинансирования: секьюритизация, инвестиционная схема;

5) по способу амортизации: с постоянными выплатами, с переменными выплатами;

6) по процентной ставке: с фиксированной ставкой, с переменной ставкой.

На рисунке 1 вышеназванная классификация ипотечных кредитов изображена схематично:

Рисунок 1. Классификация ипотечных кредитов 18, С.22

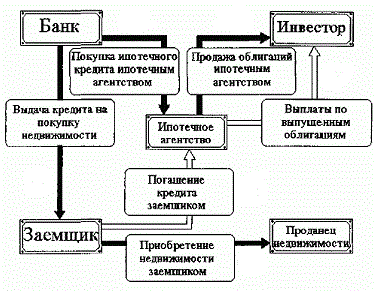

Классификация ипотечных кредитов, рассмотренная выше, выделяет в качестве одного из критериев способ рефинансирования ипотечных кредитов. Согласно данному критерию, ипотечные кредиты могут быть основаны на секьюритизации и инвестиционной схеме. Эти способы рефинансирования ипотечных кредитов подразумевают либо полную уступку прав требования по выданному банковскому ипотечному кредиту специализированной организации, либо выпуск собственных ценных бумаг самим банком, выдавшим кредит. Требования по этому кредиту остаются на балансе самого банка. Данные способы определяют функционирование основных базовых моделей ипотечного кредитования.

В первом случае получается, таким образом, два уровня – банк в качестве первого уровня и специализированная организация в качестве второго, а модель называется двухуровневой (классической). Во втором случае получается только один уровень – банк, а модель называется одноуровневой. Данные модели являются базовыми моделями ипотечного кредитования. Их именуют также по названиям тех стран, где они наиболее распространены – американская и немецкая модели, соответственно. Многие авторы именуют вторую модель франко-скандинавской, европейской.

Американская модель основана на стандартизации процессов кредитования и последующего обращения кредитов – продажи и секьюритизации. Напротив, немецкая модель не подразумевает стандартизацию, поскольку типы выдаваемых ипотечных кредитов очень разнообразны.

В экономической литературе встречаются также иные мнения относительно базовых моделей ипотечного кредитования. Некоторые авторы выделяют три базовые модели: 23

– модель сбалансированной автономии (контрактно-сберегательная);

– усеченно-открытая модель (традиционная или одноуровневая);

– расширенно-открытая модель (модель вторичного ипотечного рынка или двухуровневая).

По сути, авторы, поддерживающие данную точку зрения, выделяют в рамках одноуровневой модели отдельную контрактно-сберегательную модель.

В целях нашего теоретического анализа будем рассматривать две основные базовые модели (американскую и немецкую), так как эта точка зрения является наиболее распространенной среди экономистов.

Итак, классическая двухуровневая модель ипотеки впервые возникла и получила наибольшее развитие в США 17. Американская система ипотечного кредитования основана на секьюритизации ипотечных кредитов и работе специализированных институтов, поддерживаемых государством. В рамках этой системы кредиты на приобретение жилья могут выдавать не только специализированные ипотечные банки, но также и другие кредитные учреждения. Таких кредиторов называют первичными. После выдачи кредита первичный кредитор уступает право требования по нему специализированному ипотечному агентству, то есть рефинансирует кредит. Вознаграждением первичного кредитора является комиссия за обслуживание кредита. Специализированное ипотечное агентство, являясь вторичным кредитором, формирует далее однородный пул закладных по выкупленным кредитам и под залог этих пулов выпускает уже собственные ценные бумаги, привлекая таким образом средства на финансовых рынках (рисунок 2).

Рисунок 2. Двухуровневая модель ипотечного кредитования 17

Толчком к разработке классической модели ипотеки стала Великая депрессия 30-х годов XX века, для которой был характерен тяжелый финансово-экономический кризис и упадок рынка жилья. Тогда Правительство США инициировало создание специальных правительственных структур – Федеральной жилищной администрации и Администрации по делам ветеранов, функция которых заключалась в страховании выдаваемых банками ипотечных кредитов. В 1935 году было создано Агентство финансирования работ по реконструкции, а затем на его основе в 1938 году создали общеизвестную федеральную национальную ипотечную ассоциацию «Фэнни Мэй», которая и стала той «специализированной организацией», характеризующей двухуровневую модель ипотечного кредитования. В дальнейших преобразованиях «Фэнни Мэй» стала государственно-частной корпорацией, а в 1968 г. она была разделена на государственную и частную корпорации: «Джинни Мэй» и «Фэнни Мэй».

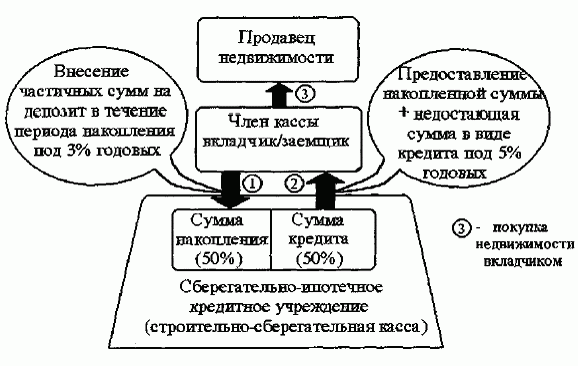

Немецкая система основана на ссудосберегательной системе (так называемой системе контрактных стройсбережений) и специализированных ипотечных банках. Ссудосберегательные учреждения и ипотечные банки выдают ипотечные кредиты независимо друг от друга.

Специализированные ипотечные банки привлекают ресурсы для выдачи ипотечных ссуд на открытом финансовом рынке за счет выпуска облигаций, обеспеченных выданными кредитами и заложенным имуществом (рисунок 3):

Рисунок 3. Одноуровневая модель ипотечного кредитования 34, С.105

В рамках ссудосберегательной системы аккумулируются вклады граждан, которые желают в будущем получить кредит на приобретение жилья. Эти накопленные средства и являются источником ресурсов для выдачи целевых жилищных займов. При определенных условиях в качестве ресурса может выступать и государственная субсидия. Жилищные займы получают только те вкладчики, которые в течение, как правило, 5-6 лет ежемесячно вносили вклады на специальный депозит. Государство поощряет желание вкладчиков использовать собственные сбережения на приобретение жилья предоставлением дотаций – «премий по стройсбережению».

Подобная ссудосберегательная система является замкнутой, оторванной от финансового рынка.

Проанализировав обе модели, можно сделать вывод о том, что с точки зрения экономического прогресса наиболее эффективна классическая американская модель. Перепродажа выданных кредитов и развитый рынок ипотечных ценных бумаг не ограничивает рост «ипотечного» капитала. Но подобная система несет в себе и риски раздувания так называемых «мыльных пузырей».

Европейские финансовые рынки отдельных стран препятствуют развитию общеевропейского ипотечного рынка, и его нельзя сопоставить по объемам с американским рынком. Однако объединение европейских стран в рамках Европейского союза все же частично решает эту проблему. В последнее время страны ЕС объединяют свои усилия для создания конкурентного европейского рынка ипотечных ценных бумаг.

Ипотечные ценные бумаги – облигации с ипотечным покрытием (MBS) – выпускаются компанией SPV после передачи ей ипотечных активов кредитной организацией. На рисунке 4 изображена схема выпуска MBS:

Банк / финансовая организация (оригинатор)

Инвесторы

Передача активов MBS

Рисунок 4. Схема выпуска облигаций с ипотечным покрытием 26

В России облигации с ипотечным покрытием выпускаются только ипотечными агентами и кредитными организациями. В документарной форме облигаций с ипотечным покрытием обязательно указываются сведения о порядке и об условиях выплаты дохода владельцам данных облигаций, а также о порядке и об условиях погашения таких облигаций.

Обеспечением облигаций с ипотечным покрытием могут быть обеспеченные ипотекой требования о возврате основной суммы долга и (или) об уплате процентов по кредитным договорам и договорам займа, ипотечные сертификаты участия, денежные средства в валюте Российской Федерации или иностранной валюте, государственные ценные бумаги Российской Федерации и государственные ценные бумаги субъектов Российской Федерации, недвижимое имущество, приобретенное эмитентом облигаций с ипотечным покрытием при обращении на него взыскания в случае неисполнения или ненадлежащего исполнения обеспеченного ипотекой требования, входившего в состав ипотечного покрытия облигаций.

Таким образом, ипотечное кредитование прошло долгую эволюцию и к настоящему времени является механизмом взаимодействия множества экономических субъектов, интересы которых защищены государством.

Гражданско-правовое регулирование рынка ипотечного кредитования в России

Анализируя рынок ипотечного кредитования в России, следует рассмотреть государственное нормативно-правовое регулирование отношений ипотеки.

Основным специальным нормативным документом, регулирующим отношения ипотеки в РФ, является федеральный закон от 16.07.1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)». Данный законодательный акт решает две основные задачи: повышает надежность и эффективность ипотеки для кредитора-залогодержателя и предоставляет дополнительную защиту интересов собственников квартир и индивидуальных жилых домов.

Также ипотека в России регулируется Конституцией РФ, Гражданским кодексом РФ 1, Жилищным кодексом РФ, федеральным законом от 21.07.1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральным законом от 30.12.2004 г. №218-ФЗ «О кредитных историях» а также различными целевыми программами по обеспечению жильем и другими нормативно-правовыми актами.

В статье 40 Конституции РФ отмечается, что «Органы государственной власти и местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище. Малоимущим, иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется бесплатно или за доступную плату из государственных, муниципальных и других жилищных фондов в соответствии с установленными законом нормами». Так как Конституция РФ является главным законодательным актом на территории России, данную статью можно считать конституционной основой жилищной ипотеки.

Гражданский кодекс РФ (части первая, вторая и третья) определяет перечень имущества, которое может служить залогом по договору ипотеки и какое имущество запрещено использовать в этих целях.

Федеральным законом, «О государственной регистрации прав на недвижимое имущество и сделок с ним» 5 определен перечень участников государственной регистрации недвижимости, порядок ее регистрации, а также ответственность при государственной регистрации прав на недвижимое имущество.

Так как залоговое имущество подлежит обязательной независимой оценке, этот процесс тоже требует государственного регулирования. Федеральный закон «Об оценочной деятельности в РФ» от 29.07.1998 года № 135 определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей.

Основным федеральным законом в части действия ипотеки и защиты дольщиков выступаем ФЗ № 214 "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", согласно которому государство обязуется достроить объект недвижимости в случае его «заморозки» и представляет дополнительную защиту дольщику и кредитному учреждению.

Постановление Правительства РФ от 11 января 2000 года № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» определяет концепцию развития системы ипотечного жилищного кредитования в Российской Федерации, основные цели и задачи государства в этом процессе, способы финансирования ипотечного жилищного кредитования и т.д.

Федеральная целевая программа «Жилище» на 2011 – 2015 годы призвана была сформировать рынок доступного жилья и обеспечение комфортных условий проживания гражданам России. Она определяет порядок выпуска и реализации населению государственных жилищных сертификатов, источники финансирования Программы, мероприятия для улучшения ситуации в жилищном строительстве и т.д 19, С.9.

Что касается регулирования рынка ипотечных ценных бумаг, оно осуществляется в соответствии с Федеральным законом от 11.11.2003 года №152-ФЗ «Об ипотечных ценных бумагах», Федеральным законом от 22.04.1996 года №39-ФЗ «О рынке ценных бумаг», «Положением о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» (утв. Банком России 11.08.2014 года №428-П) и другими нормативно-правовыми актами. Федеральный закон «О рынке ценных бумаг» определяет общий порядок выпуска и обращения ценных бумаг. Федеральный закон «Об ипотечных ценных бумагах» регулирует отношения, возникающие при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг. В Положении №428-П утверждены «стандарты эмиссии ценных бумаг и порядок государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг»

Зачастую субъектами отношений ипотечного кредитования являются жилищные кооперативы. Их деятельность регулируется Гражданским Кодексом РФ, Жилищным Кодексом РФ, а также специальными федеральными законами, регулирующими деятельность кредитно-накопительных кооперативов и долевое строительство. Например, Федеральный закон от 30.12.2004 года №215-ФЗ «О жилищных накопительных кооперативах».

Стоит отметить роль Банка России в деятельности жилищных накопительных кооперативов. Банк России ведет реестр таких кооперативов и контролирует их деятельность путем проверки отчетности (Указание Банка России от 11.03.2015 года №3587-У «О порядке ведения Банком России реестра жилищных накопительных кооперативов», Указание Банка России от 26.03.2015 года №3608-У «О сроках и порядке составления и представления в Банк России отчетности жилищного накопительного кооператива»).

К документам, косвенно регламентирующим ипотеку, можно отнести Семейный кодекс РФ (в части вопросов совместной собственности и имущества супругов и детей), Налоговый кодекс РФ (в части налоговых вычетов, налога на доходы физических лиц, налогообложения юридических лиц), Трудовой кодекс РФ (в части отношений наемных работников и работодателей), Федеральный закон от 06.12.2011 года «402-ФЗ «О бухгалтерском учете», а также региональные законодательные акты, регулирующие отношения ипотеки.

Таким образом, механизм ипотечного кредитования в России регулируется большим количеством нормативно-правовых актов.

Государственно-правовое регулирования ипотечного рынка

Следует отметить, что российская система ипотечного кредитования в настоящее время окончательно не сформировалась. В России не существует единой модели – применяются одновременно и американская, и немецкая схемы ипотечного кредитования.

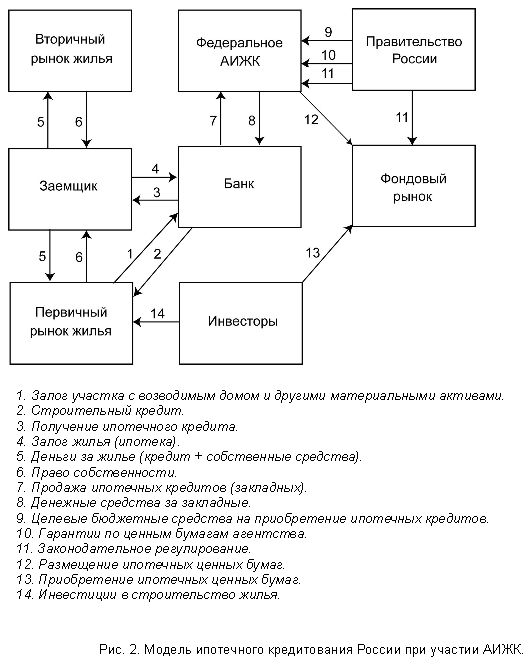

В основе системы ипотечного жилищного кредитования лежит американская двухуровневая модель ипотеки, адаптированная под российские условия. Ипотечные кредиты выдают банки, а в роли специализированного агентства, выкупающего кредиты, выступает ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) 28.

АИЖК создано по решению Правительства РФ в 1997 году. В 2015 году на базе агентства создан Единый институт развития в жилищной сфере, целью которого является реализация государственной жилищной политики. АИЖК использует все необходимые механизмы для поддержки и развития ипотечного рынка в России. Агентство разрабатывает и внедряет механизмы для повышения инвестиционной привлекательности жилищного сектора, обеспечивая при этом устойчивость, ликвидность, конкуренцию инновационного развития рынка жилья, формируя тем самым платежеспособный спрос на жилье. Кроме того, оно обеспечивает земельными ресурсами и стимулирует строительство жилья, развивает рынок ипотечных бумаг и других финансовых инструментов.

Приоритетными задачами АИЖК являются:

1) снижение рисков на жилищном и ипотечном рынках;

2) развитие механизмов финансирования объектов инженерной инфраструктуры;

3) антикризисная поддержка на жилищном и ипотечном рынках.

Миссией АИЖК является повышение доступности жилья и создание комфортных и благоприятных условий проживания для граждан России.

На рисунке 5 изображена схема российской модели ипотечного кредитования при участии АИЖК:

Рисунок 5. Модель ипотечного кредитования России при участии АИЖК 28

Банк выдает строительный кредит (2) под залог участка для строительства (1). Заемщик получает ипотечный кредит от банка (3) под залог недвижимости (4), далее он приобретает жилье за счет кредита и собственных средств (5) и получает право собственности на него (6). Банк продает ипотечные кредиты (закладные) АИЖК (7) за определенную сумму денежных средств (8). АИЖК получает от государства целевые бюджетные средства на приобретение ипотечных кредитов (9), а также гарантии по ценным бумагам АИЖК (10). Государство регулирует деятельность АИЖК (11). АИЖК размещает ипотечные ценные бумаги на фондовом рынке (12), которые приобретаются инвесторами (13). Инвесторы, в свою очередь, осуществляют вложения в строительство жилья (14).

Жилищные кооперативы в России функционируют по образу немецкой модели ипотеки. Существует несколько форм самоорганизации граждан в целях улучшения своих жилищных условий: жилищно-накопительные кооперативы (ЖНК), жилищно-строительные кооперативы (ЖСК) и т.д. Данная система сохранилась в России еще со времен СССР. Однако в большинстве случаев такие кооперативы являются организациями, управляющими жилищными фондами.

Схема кредитования населения при участии ЖСК визуализирована ниже (рисунок 6):

Рисунок 6. Схема работы жилищно-строительного кооператива, организованного застройщиком 27

Жилищно-строительные кооперативы являются сочетанием накопительного и кредитного механизмов. Вступив в кооператив, его участник (пайщик) должен внести оговоренную сумму, составляющую определенный процент от стоимости будущей недвижимости. После этого ЖСК кредитует пайщика на остаток суммы и выплачивает полную стоимость жилья (или его строительство). Далее пайщик выплачивает долг кооперативу, и квартира переходит в его собственность.

Стоит отметить, что ЖСК как застройщик имеет возможность привлекать кредитные средства или самостоятельно выполнять функцию кредитора.

В настоящее время доля реализации жилья в многоквартирных домах через механизм ЖСК в Москве и Московской области составляет около 10% сделок.

Говоря о ЖСК, следует упомянуть о некоторых возможных мошеннических действиях с их стороны. Иногда застройщиком является не ЖСК, а сторонняя компания-застройщик, то есть разрешение на строительство оформлено на стороннюю компанию, земля находится в аренде или в собственности компании, а ЖСК является лишь инвестором строительства. Опасность — это схемы финансирования строительства заключается в том, что законодательство не защищает права граждан, вложивших средства в покупку жилья по такой схеме. Эта схема сама по себе противоречит идее объединения граждан в кооператив без посредников для строительства, которая закреплена Жилищным кодексом, поэтому перед вступлением в кооператив, осуществляющий строительство, необходимо убедиться в наличии права собственности на земельный участок или наличии договора аренды на него, а также в том, что разрешение на строительство выдано именно ЖСК, а не сторонней организации.

Следует отметить также, что схему ЖСК часто используют обманутые дольщики для завершения процесса строительства жилья после прекращения строительства строительными компаниями 30, С.70.

Итак, при изучении российского рынка ипотечного кредитования мы выяснили, что механизм ипотечного кредитования населения может реализовываться через АИЖК и через жилищные кооперативы.

АИЖК, в отличие от жилищных кооперативов, не работает напрямую с гражданами. Однако банки-партнеры агентства выдают ипотечные кредиты на его условиях. После этого банки переуступают права требования по кредиту агентству, а агентство, в свою очередь, возмещает банку-партнеру сумму выданного им кредита, то есть рефинансирует его.

Помимо коммерческих банков партнерами АИЖК выступают государство, региональные операторы, сервисные агенты, страховые и оценочные компании. Партнерами ЖСК выступают также подрядчики и застройщики. Таким образом, ипотечный рынок РФ функционирует за счет взаимодействия множества экономических субъектов и тесно связан с другими рынками (рисунок 7):

Первичный ипотечный рынок

Рынок недвижимости

Рынок страхования

Вторичный ипотечный рынок

Рынок ценных бумаг

Рисунок 7. Взаимодействие рынков в процессе ипотечного кредитования

Обобщая проведенное теоретическое исследование, отметим, что за всю историю своей эволюции система ипотечного кредитования постоянно видоизменялась и совершенствовалась. К настоящему времени она является достаточно сложной и подразумевает взаимодействие различных связанных с ней рынков и множества экономических субъектов.

Глава 2 Анализ государственно-правового регулирования программ ипотечного кредитования в современной России

2.1 Общая характеристика программ ипотечного кредитования

В настоящее время в России действуют множество ипотечных программ, реализуемых государством и коммерческими банками.

Государственная ипотека, часто называемая в экономической литературе социальной, представляет собой комплекс государственных программ для улучшения жилищных условий социально незащищенных слоев населения. Причем условия государственных ипотечных программ могут варьироваться на федеральном и региональном уровнях.

Можно выделить следующие формы государственной ипотеки:

– субсидирование ипотечного кредитования (в виде пониженной процентной ставки по ипотечному кредиту или покрытие субсидией части стоимости квартиры);

– продажа в кредит квартир, принадлежащих государству, включенных в фонд социального жилья, по льготной цене.

АИЖК как государственный институт развития рынка ипотечного кредитования в России принимает участие в реализации государственных ипотечных программ 19, С.8.

В настоящее время АИЖК предлагает разнообразные программы ипотечного кредитования, составленные для различных социальных слоев населения (рисунок 8). Рассмотрим их.

Программа «Жилье для российской семьи» реализуется в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», утвержденной Постановлением Правительства РФ №323 от 15 апреля 2014 года. Данная программа направлена на повышение доступности жилья для населения и качества жилищного обеспечения россиян. Ее основные условия и меры регламентируются Постановлением Правительства Российской Федерации №404 от 5 мая 2014 года. 30

Программы ипотечного кредитования АИЖК

программа «Жилье для российской семьи»

программа помощи заемщикам

социальная ипотека

классическая ипотека

«Социальная ипотека: квартира»

«Социальная ипотека: дом»

Ипотека для сотрудников оборонно-промышленного комплекса

Ипотека для военнослужащих

Рисунок 8. Программы ипотечного кредитования АИЖК

По состоянию на 01.10.2015 года в рамках программы «Жилье для российской семьи» было выдано ипотечных кредитов на сумму 2278277263 рублей в количестве 2071 шт. При этом средняя цена 1 квадратного метра жилья составила 33286 рублей, при этом квадратный метр жилья эконом-класса стоит на 20% ниже рыночной цены.

Программа помощи заемщикам подразумевает помощь ипотечным заемщикам, оказавшимся в сложной финансовой ситуации. Заемщики, испытывающие проблемы с выплатой ипотечных кредитов, могут обратиться к банкам-кредиторам за реструктуризацией ипотечного долга. Для реализации программы помощи заемщикам государство выделяет АИЖК 4,5 млрд. рублей.

В дополнение к программе «Жилье для российской семьи», АИЖК разработало несколько программ социальной ипотеки для категорий граждан, которые имеют право на приобретение жилья экономического класса в рамках программы «Жилье для российской семьи». Учет всех возможных субсидий, предоставляемых на всех уровнях, позволяет существенно повысить доступность получения кредита и приобретения жилья.

В рамках социальных программ АИЖК предоставляет специальные льготы по ипотечному кредитованию для отдельных категорий граждан (сотрудников оборонно-промышленного комплекса, военнослужащих и т.д.), которые предполагают выдачу ипотечных кредитов по льготной процентной ставке. При реализации социальных программ агентства, ориентированных на выдачу ипотечных кредитов, в приоритете находятся граждане, приобретающие жилье по программе «Жилье для российской семьи».

Условия социальных ипотечных кредитов АИЖК представлены в ниже (таблица 1).

Таблица 1 - Социальные ипотечные кредиты АИЖК для социальных категорий граждан 38

|

Ипотечная программа |

Процентные ставки |

Срок |

|

«Социальная ипотека: квартира» |

от 9,9% |

3-30 лет |

|

«Социальная ипотека: дом» |

от 9,9% |

3-30 лет |

|

Ипотека для сотрудников оборонно-промышленного комплекса |

от 9,9% |

3-30 лет |

|

Ипотека для военнослужащих |

от 9,9% |

3-20 лет |

Классическая ипотека подразумевает выдачу ипотечных кредитов по ставке от 10,9% годовых на срок до 30 лет с первоначальным взносом 10%. Минимальная сумма кредита – 300 тыс. рублей, максимальная – 10 млн. рублей.

Наряду с государственными ипотечными программами свои ипотечные программы предлагают и коммерческие банки. Если цель государственных ипотечных программ – оказание помощи нуждающимся категориям населения, цель ипотечных программ коммерческих банков заключается в получении прибыли от размещенных в ипотечную ссуду средств. То есть ипотечный кредит для коммерческого банка является обычным банковским продуктом.

Программ ипотечного кредитования, предлагаемых коммерческими банками, на российском рынке много, что позволяет заемщику сделать индивидуальный выбор с учетом множества факторов, сопутствующих проведению ипотечных сделок. Кроме того, необходимо отметить, что ипотечные программы банков постоянно меняются, поскольку ипотечный кредит – это типичный банковский продукт, и он требует постоянной доработки и совершенствования. Коммерческие банки добавляют новые ипотечные программы и закрывают старые

Следует отметить, что крупные российские коммерческие банки выдают 40–57% ипотечных кредитов без субсидий государства, то есть по своим разработанным ипотечным программам.38

Рассмотрим, какие ипотечные программы, предлагаемые российскими коммерческими банками, в настоящее время наиболее популярны. Портал «Банки.ру» составил рейтинг рублевых ипотечных кредитов московских банков на покупку квартиры на вторичном рынке. При этом в выборке участвовали только собственные кредитные программы московских банков, не учитывающие льготы для различных категорий граждан.

Минимальная ставка по ипотечным программам коммерческих банков города Москвы по состоянию на сентябрь 2017 г. составляет 9,75%.

Аннуитетные платежи по ипотечным кредитам по вышеназванным программам при стоимости приобретаемой недвижимости, равной 7 млн. рублей, варьируются от 63 до 68 тыс. рублей. Как правило, такой платеж не должен превышать 40–50% дохода заемщика. Таким образом, при заданных параметрах ипотечного кредита заемщик должен зарабатывать минимум 126 тыс. рублей в месяц. Больший срок кредита уменьшает размер ежемесячного платежа и, соответственно, требования к ежемесячному доходу.

Как правило, выдача ипотечного кредита подразумевает выплату минимального первоначального взноса. Его размер по различным ипотечным программам в различных коммерческих банках отличается. Источниками первого взноса по ипотечному кредиту могут быть личные накопления, продажа имеющегося жилья, кредит с другим целевым назначением (например, потребительский) и т.д.

Величина первоначального взноса по ипотечному кредиту напрямую влияет на величину переплаты по нему – чем больше первоначальный взнос, тем меньше заемщик выплачивает в итоге. Кроме того, более высокий первоначальный взнос увеличивает вероятность одобрения заявки банком, а процентная ставка, установленная по ипотечному продукту, при этом снижается 26.

Таким образом, стоит отметить, что государственная политика оказывает серьезное влияние на сложившееся положение на рынке ипотечного кредитования, и в настоящее время она недостаточно эффективна. Разумеется, государство поддерживает молодые семьи, военнослужащих, молодых учителей и ученых. Однако почти все эти государственные программы требуют доработки. Сами банки не заинтересованы во внедрении социальных программ, поскольку выдача ипотечных кредитов по ним нерентабельна. Банки будут активно предлагать социальные ипотечные кредиты только в том случае, если получат компенсацию из бюджета на финансовые потери от предоставленных заемщикам льгот. Кроме того, банки серьезно опасаются закона о банкротстве физических лиц, согласно которому должника по ипотеке нельзя будет выселить из ипотечной квартиры, если это его единственное жилье. Таким образом, повышается риск того, что банки не смогут забрать и реализовать заложенную недвижимость. Все это сдерживает развитие ипотечного кредитования в России.

2.2 Анализ регулирования ипотечного кредитования до 2008 г. и после

Рассмотрим, каковы были условия, ставки и объемы ипотечного кредитования, а также обеспеченность населения услугами ипотечного кредитования до кризиса 2008 года и после него, и проанализируем, насколько изменились данные параметры.

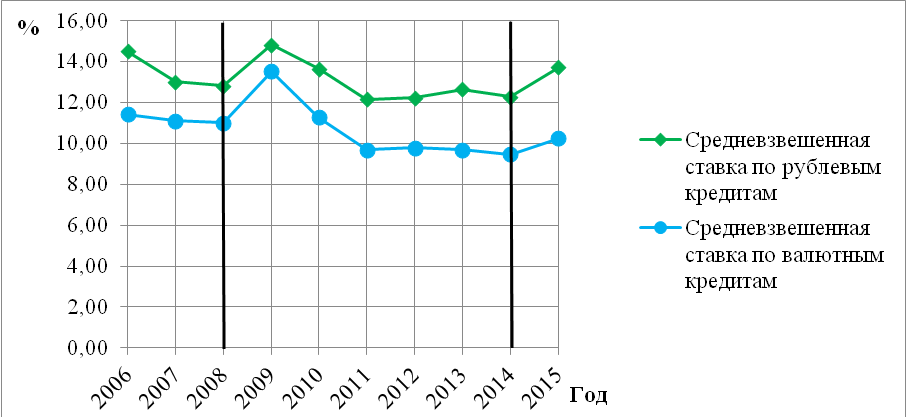

Согласно статистике Банка России, изменение средневзвешенной ставки по рублевым и валютным ипотечным кредитам за период с 2006 года по 2015 год рассмотрено в таблице 2.

Таблица 2 - Средневзвешенные ставки по рублевым и валютным ипотечным кредитам по состоянию на 01 октября указанного года 31

|

Средневзвешенная ставка, % |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

по рублевым кредитам |

14,50 |

13,00 |

12,80 |

14,80 |

13,63 |

12,15 |

12,21 |

12,64 |

12,27 |

13,70 |

|

по валютным кредитам |

11,40 |

11,10 |

11,00 |

13,50 |

11,26 |

9,67 |

9,78 |

9,68 |

9,45 |

10,23 |

Визуально динамика средневзвешенной ставки изображена на рисунке 9:

Рисунок 9. Динамика средневзвешенных ставок по рублевым и валютным ипотечным кредитам за период 2006-2015 гг. 31

По графику видно, что до 2008 года средневзвешенные ставки по ипотечным кредитам снижались, однако 2008 год стал переломным, и средневзвешенные ставки начали повышаться. К 2009 году ставки достигли своих максимальных значений (14,80% по рублевым кредитам и 13,50% по валютным кредитам). Далее по мере стабилизации экономической ситуации в стране после экономического кризиса, средневзвешенные ставки снова начали снижаться. По рублевым ипотечным кредитам минимум был достигнут в 2011 году (12,15%), по валютным – в 2014 году (9,45%). 2014 год для экономики России снова стал переломным, что не могло не отразиться и на ставках по ипотечным кредитам. Усложнение геополитической и экономической ситуации в стране, и последующее увеличение ставки рефинансирования Банка России сыграли свою роль, и средневзвешенная ставка по рублевым ипотечным кредитам начала повышаться: за год она увеличилась почти на 1,5%, достигнув 01.10.2015 года значения 13,7%. По валютным ипотечным кредитам ставка увеличилась к вышеуказанной дате до 10,23%.

Таким образом, как свидетельствуют данные графика, динамика изменения средневзвешенной ставки по валютным ипотечным кредитам практически повторяет динамику изменения средневзвешенной ставки по рублевым ипотечным кредитам. Однако по валютным ипотечным кредитам волатильность ставки является чуть более выраженной.

Правительство предложило метод частичного решения данной проблемы – заемщику следует обратиться в банк с просьбой о реструктуризации ипотечного кредита в иностранной валюте и его конвертации в рубли по текущему курсу, что позволит избежать дальнейших убытков, обусловленных ростом курса иностранной валюты.

Что касается объемов ипотечного кредитования, здесь наблюдается противоположная динамика – с ростом ставок объемы кредитования снижались. Объемы ипотечного кредитования в рублях и иностранной валюте за период с 2006 года по 2015 год рассмотрено в таблице 3.

Таблица 3 - Объемы ипотечного кредитования в рублях и иностранной валюте по состоянию на 01 октября указанного года

|

Объемы ипотечного кредитования, млн. руб. |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

по рублевым кредитам, |

143689 |

335609 |

534759 |

104302 |

258171 |

489874 |

717081 |

925077 |

1253612 |

772472 |

|

по валютным кредитам |

70060 |

88492 |

79754 |

7179 |

14301 |

18728 |

12054 |

14485 |

7550 |

4153 |

Визуально динамика объемов ипотечного кредитования в рублях и иностранной валюте представлена на рисунке 10.

Рисунок 10. Динамика объемов ипотечного кредитования в рублях и иностранной валюте за период 2006-2015 гг. 31

Итак, объемы ипотечного кредитования в рублях за анализируемый период были всегда намного выше объемов ипотечного кредитования в иностранной валюте.

2008 год стал переломным для рынка ипотечного кредитования и в части объемов предоставленных ипотечных кредитов – и в рублях, и в иностранной валюте динамика в период 2008-2009 гг. отрицательная. Однако волатильность объемов ипотечного кредитования в иностранной валюте намного выше, чем в рублях: объемы ипотечного кредитования в иностранной валюте снизились за 2009 приблизительно в 11 раз, в рублях – в 5 раз. В последующие годы динамика также существенно различается – по валютным ипотечным кредитам изменения незначительные, а по рублевым – рост в период 2009-2014 гг. сменяется в 2015 году резким падением объемов кредитования. То есть кризис 2014 года в большей степени повлиял на ипотечное кредитование в рублях.

В целом объемы ипотечного кредитования в рублях в настоящее время выше докризисного уровня, а объемы ипотечного кредитования в иностранной валюте существенно снизились за период 2006-2015 гг.

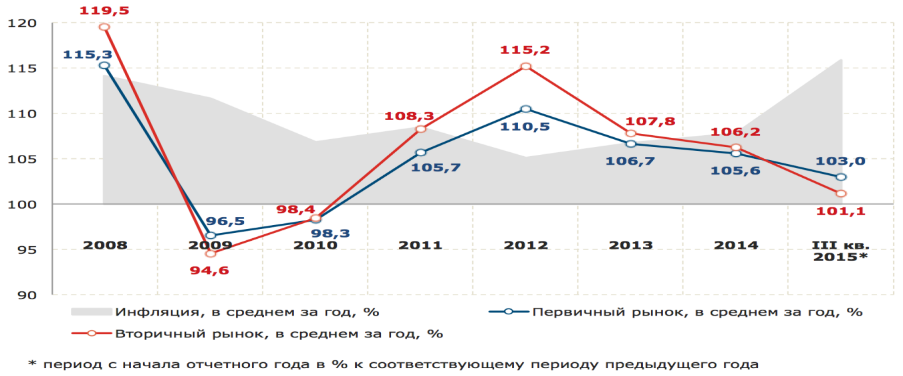

События 2008 года существенно отразились и на стоимости жилья на первичном и вторичном рынках – она существенно снизилась (рисунок 11).

Рисунок 11. Динамика индексов цен на жилье на вторичном и первичном рынках за период 2008-2015 гг., % 35

Далее проанализируем обеспеченность населения услугами ипотечного кредитования после кризиса (данные до 2009 года Банк России не предоставляет). Для начала рассмотрим и проанализируем динамику количества действующих кредитных организаций, выдающих ипотечные кредиты, а также их географическое распределение по территории страны.

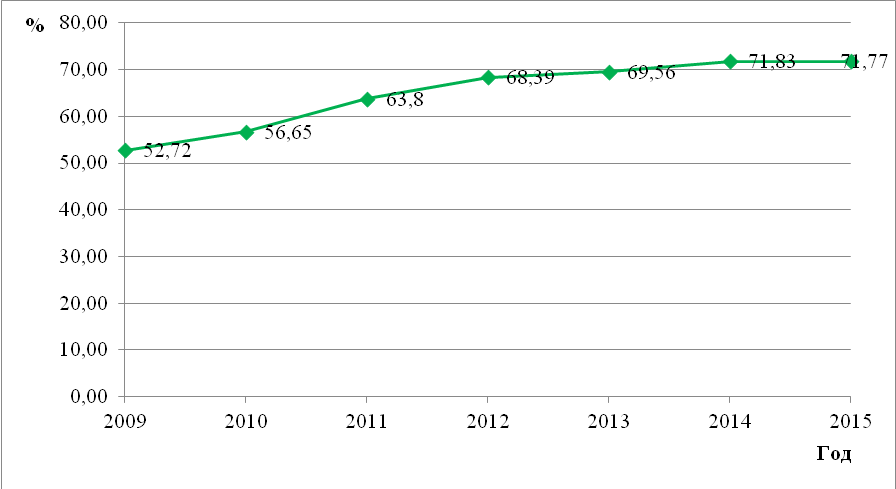

Таблица 4- Количество кредитных организаций - участников рынка ипотечного жилищного кредитования по состоянию на 01 июля указанного года

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Количество действующих кредитных организаций, ед. |

1083 |

1038 |

1000 |

965 |

956 |

884 |

797 |

|

Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты, ед. |

571 |

588 |

638 |

660 |

665 |

635 |

572 |

|

Доля кредитных организаций, предоставляющих ипотечные жилищные кредиты в общем количестве действующих кредитных организаций, % |

52,72 |

56,65 |

63,80 |

68,39 |

69,56 |

71,83 |

71,77 |

По официальным данным Банка России количество действующих кредитных организаций из года в год сокращается: по состоянию на 1 июля 2015 года в стране функционировали 797 кредитных организаций, что более чем на 26% меньше, чем на ту же дату в 2009 году. Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты, также уменьшается, однако не соразмерно уменьшению общего количества кредитных организаций – более медленными темпами. В результате относительная доля кредитных организаций, предоставляющих ипотечные жилищные кредиты в общем количестве действующих кредитных организаций, с каждым годом растет. По состоянию на 1 июля 2015 года более 70% российских банков предоставляли ипотечные кредиты, а на аналогичную дату 2009 года – чуть более половины банков. На рисунке 12 динамика изменения доли кредитных организаций, предоставляющих ипотечные кредиты, показана наглядно.

Рисунок 12. Доля кредитных организаций, предоставляющих ипотечные жилищные кредиты в общем количестве действующих кредитных организаций

По данным графика видно, что с начала 2015 года произошло резкое снижение доли. Это связано, в большей степени, с неблагоприятной экономической ситуацией в стране, в результате чего упал спрос на ипотечные кредиты. Кроме того, участились случаи отзыва лицензий Банком России.

Рассмотрим далее географическое распределение кредитных организаций, предоставляющих ипотечные кредиты, по территории страны и выясним, какие регионы обеспечены такими услугами в наибольшей степени и какие – в наименьшей. Региональная структура кредитных организаций - участников рынка ипотечного жилищного кредитования рассмотрена в таблица 5

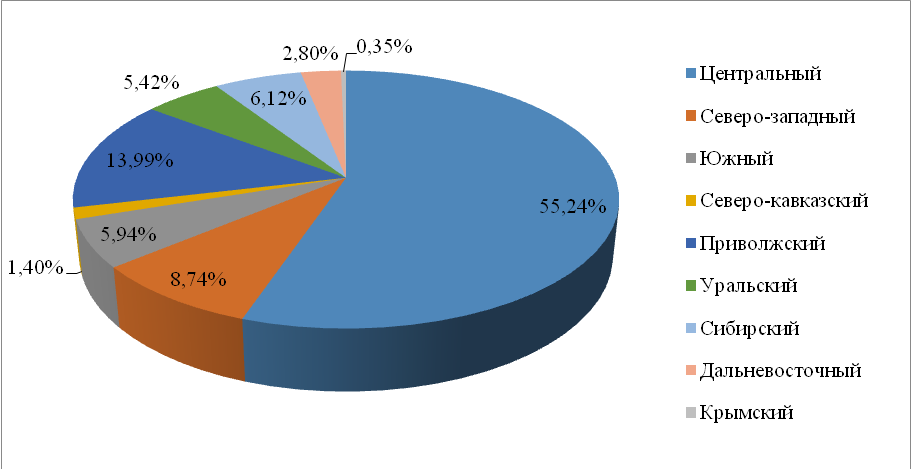

Таблица 5- Региональная структура кредитных организаций-участников рынка ипотечного жилищного кредитования (по состоянию на 01.01.2017 г.)

|

Показатель |

Российская Федерация, итого |

Наименование федерального округа |

||||||||

|

Центральный |

Северо-западный |

Южный |

Северо-кавказский |

Приволжский |

Уральский |

Сибирский |

Дальневосточный |

Крымский |

||

|

Количество действующих кредитных организаций, ед. |

797 |

479 |

61 |

43 |

26 |

91 |

32 |

41 |

21 |

3 |

|

Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты, ед. |

572 |

316 |

50 |

34 |

8 |

80 |

31 |

35 |

16 |

2 |

|

Доля кредитных организаций, предоставляющих ипотечные жилищные кредиты в общем количестве действующих кредитных организаций, % |

71,77 |

65,97 |

81,97 |

79,07 |

30,77 |

87,91 |

96,88 |

85,37 |

76,19 |

66,67 |

Итак, согласно статистическим данным Банка России наибольшее количество кредитных организаций в целом и кредитных организаций, предоставляющих ипотечные жилищные кредиты, находится в Центральном федеральном округе (479 и 316 кредитных организаций, соответственно). По данному критерию Центральный федеральный округ несопоставим ни с одним регионом России. При этом на Москву и Московскую область приходится свыше 90% всех кредитных организаций Центрального федерального округа и свыше 88% кредитных организаций, предоставляющих ипотечные жилищные кредиты в данном округе. В ближайшем по показателям регионе – Приволжском – более чем в 5 раз меньше кредитных организаций и почти в 4 раза меньше кредитных организаций, предоставляющих ипотечные жилищные кредиты (91 и 80 кредитных организаций, соответственно).

Наименее обеспечен кредитными организациями Крымский федеральный округ – всего 3 кредитные организации, 2 из которых предоставляют ипотечные кредиты. Однако столь небольшое количество можно объяснить относительной молодостью региона, кредитные организации еще не успели его освоить. Также кредитных организаций относительно мало в Северо-Кавказском и Дальневосточном федеральных округах.

Таким образом, большая часть кредитных организаций в целом и кредитных организаций, предоставляющих ипотечные жилищные кредиты, находится в центральных регионах России, а регионы Урала, Сибири, Дальнего Востока и Северного Кавказа банкам необходимо еще осваивать. 31

На диаграмме ниже наглядно показано распределение кредитных организаций-участников рынка жилищного (ипотечного жилищного) кредитования по регионам России (рисунок 13):

Рисунок 13. Региональная структура кредитных организаций-участников рынка ипотечного жилищного кредитования (по состоянию на 01.01.2017 г.)

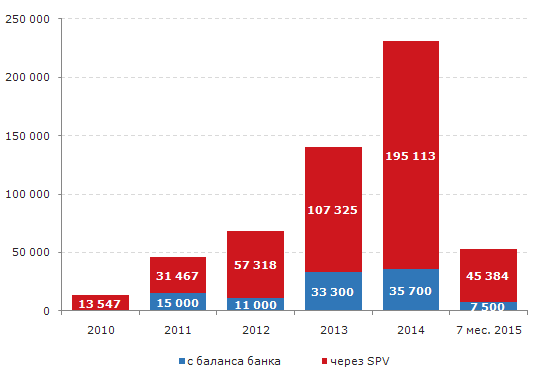

Кризис 2014 года и спад в ипотечном кредитовании отразились и на рынке ипотечных ценных бумаг. Объемы выпуска ипотечных ценных бумаг за 7 месяцев 2015 года сократились более чем в 4 раза (рисунок 14):

Рисунок 15. Объемы выпуска ипотечных ценных бумаг в 2010-2015 гг. 31

В настоящее время основными сдерживающими факторами развития рынка секьюритизации ипотечных кредитов являются длительные сроки и высокая стоимость подготовки выпусков ипотечных ценных бумаг. Также неблагоприятно сказывается необходимость создания отдельного ипотечного агента для каждой серии выпусков облигаций, обеспеченных одним ипотечным покрытием.

Таким образом, неблагоприятная экономическая ситуация в стране оказала прямое негативное влияние на рынок ипотечного кредитования. С начала 2015 года ставки по ипотечным кредитам выросли, объемы кредитования снизились, объемы и доля просроченной задолженности выросли, рынок ипотечных ценных бумаг сократился. На настоящий момент ситуация на ипотечном рынке частично взята под контроль.

Сравним далее причин, особенностей ипотечного кредитования, возможности выхода, характерные особенности кризисов 2008 года и 2014 года представлены в таблице 6.

Таблица 6 - Сравнительная характеристика ипотечных кризисов 2008 2014 гг.

|

Год |

Причины |

Особенности ипотечного кредитования |

Возможности выхода |

|

2008 |

Экономические: ухудшение качества выдаваемых кредитов на американском ипотечном рынке, обвал цен на нефть. Кризис глобальный. |

Снижение количества сделок (на 15,9% относительно 2007 г.); снижение цен на недвижимость. |

Ситуация в 2008 году была более предсказуемой, выход из кризиса был относительно легким. |

|

2014 |

Экономические и политические причины: обострение геополитической обстановки, санкции, рост сырьевой зависимости, снижение цен на нефть и т.д. Кризис локальный. |

Снижение количества сделок в целом, однако в отдельные месяцы года спрос на квартиры был ажиотажным (март-апрель и конец декабря); рост цен на недвижимость. |

Практически невозможно сделать прогноз относительно того, как долго продлится рецессия. Осуществление государственной поддержки ипотечного кредитования (программа закончилась 01.01.2017) |

Подводя итог проведенному исследованию можно отметить, что в настоящее время существует множество программ ипотечного кредитования, реализуемых как государством, так и коммерческими банками. Основная цель государственных программ ипотечного кредитования – помощь нуждающимся категориям населения, а ипотечных программ коммерческих банков, выступающих в виде типичного банковского продукта, – получение прибыли.

Говоря о динамике рынка ипотечного кредитования, следует отметить, что 2008 год стал для рынка переломным, и после него произошло существенное изменение многих параметров ипотечного кредитования (процентных ставок, объемов ипотечного кредитования, стоимости жилья и т.д.). Современный кризис 2014 года также заметно повлиял на вышеуказанные показатели.

Глава 3 Перспективы ипотечного кредитования в 2018 г.

В следующем 2018 году продолжится снижение ставки по ипотеке, что зафиксировано в оптимистичных прогнозах экспертов. Замедление инфляции и снижение базовой ставки сделают кредитные ресурсы более доступными. При этом восстановление банковского сектора после кризиса приведет к оживлению кредитования. Ипотека в 2018 году: ставки на понижение В 2018 году ипотечное кредитование станет еще доступнее, как считает глава АИЖК Александр Плутник.

Средняя ставка составит менее 10%, что значительно повысит привлекательность данного финансового инструмента. Уже в прошлом году ставка достигла докризисного уровня, отмечает Плутник, однако снижению данного показателя способствовала поддержка со стороны государства. Около трети всех ипотечных кредитов по итогам прошлого года было оформлено в рамках госпрограммы, направленной на снижение ставки (максимальный уровень не может превышать 12%).

В следующем году уже не будет необходимости в господдержке, ставки по кредитам будут снижаться в результате восстановления отечественной экономики, прогнозируют эксперты. Ключевыми факторами для ипотеки остаются показатели инфляции и ключевая ставка Центробанка. Кроме того, реальные объемы кредитов будут определяться запасами ликвидности в банковском секторе. Также эксперты прогнозируют оживление спроса на ипотеку в 2018 году, что связано с возобновлением роста доходов. Экономические факторы Российская экономика преодолела последствия кризиса, что отражается на улучшении макроэкономических показателей. В том числе наблюдается существенное замедление инфляции, которая уже в текущем году достигнет целевого значения (4%). В Центробанке намерены продолжить снижение ключевой ставки, при условии стабильности на валютном рынке. В конце апреля текущего 2017 г. регулятор снизил ставку до 9,25%, что превзошло ожидания аналитиков. В Центробанке отмечают замедление инфляции, что связано с укреплением рубля.

Положительная динамика российской валюты вызвана повышением нефтяных котировок, что увеличивает привлекательность отечественных активов. Нефтяной рынок приближается к сбалансированности. Ключевые участники рынка ограничили объемы нефтедобычи, что обеспечило повышение цен до 50-55 долл./барр. В дальнейшем стоимость «черного золота» сохранит положительную динамику, при условии продления квот на объемы добычи на второе полугодие. В результате индекс инфляции приблизился к отметке 4%, что соответствует целевому значению Центробанка (по прогнозу главы Минэконома Максима Орешкина).

В дальнейшем регулятор продолжит снижать ставку, что положительно отразится на стоимости кредитных ресурсов. Последние новости подтверждают существенное удешевление ипотеки в 2018 году. Оптимистичные прогнозы Дальнейшее улучшение экономических показателей приведет к снижению ключевой ставки до 6-7%, считает представитель агентства АКРА Михаил Доронкин. Изменить данную тенденцию могут новые внешние шоки для отечественной экономики, однако вероятность подобного сценария сохраняется на низком уровне. Снижение ставки ЦБ приведет к падению стоимости ипотечных кредитов. Средние ставки на рынке опустятся ниже 10%, при этом крупнейшие финансовые учреждения будут заинтересованы в наращивании объемов кредитования. Данная тенденция позволит увеличить спрос со стороны населения, считает экономист Татьяна Куликова. С учетом снижения ставки, объемы ипотеки в 2018 году выйдут на докризисный уровень, даже при отсутствии господдержки. Помимо снижения стоимости и увеличения доходов, немаловажное значение будут иметь психологические факторы. Экономический кризис и волатильность на валютном рынке приводят к ухудшению потребительских настроений. В том числе снижаются объемы жилья, которое приобретается в ипотеку. После окончания кризиса население будет охотнее делать крупные приобретения и брать на себя долгосрочные обязательства. При этом эксперты подчеркивают риски, которые могут помешать реализации оптимистичных прогнозов для ипотеки в 2018 году.

Потенциальные риски Согласно прогнозам Центробанка, основным источником инфляционных рисков остаются внешние шоки для российской экономики. В первую очередь это снижение цен на нефть, которое отразится на ослаблении рубля. Срыв договоренностей по нефтедобыче приведет к новому обвалу цен, предупреждают аналитики. В результате котировки могут снизиться до 40 долл./барр., что приведет к девальвации рубля и ускорению инфляции. В таких условиях Центробанк не сможет продолжить снижение ключевой ставки. Реализация данного сценария приведет к повышению ставок по ипотеке в 2018 году. Кроме того, новый период экономической турбулентности негативно отразится на объемах кредитования. При этом финансовые учреждения не смогут восстановить докризисные объемы сделок по ипотеке. В следующем году эксперты ожидают снижение стоимости ипотечных кредитов. Замедление инфляции позволит Центробанку продолжить снижение ключевой ставки. В результате ставки по ипотеке опустятся ниже 10%, что позволит восстановить докризисные объемы жилья, приобретенного в ипотеку (но как уже было сказано сейчас в сентябре 2017 г. некоторые банки уже предлагают ипотеку под 9,5-9,7% годовых, а с учетом совместных программ с застройщиками даже под 8 %)

Аналитики отмечают риски, реализация которых может воспрепятствовать снижению ставок по ипотеке. Новый обвал цен на нефтяном рынке приведет к ослаблению рубля. В результате ускорится инфляция, что не позволит ЦБ снизить ставку. В результате падение цен по ипотеке окажется под угрозой. Экспертное мнение Несмотря на оптимистичные прогнозы, эксперты не спешат их разделять радость граждан нашей страны относительно вопроса понижения ставок по ипотеке. Исходя из практики США в 2007 году, большинство специалистов в данной области считает, что падение процентов приведет к ипотечному кризису и возникновению так называемого «пузыря» рынка недвижимости, что повлечет очередной резонанс на мировом экономическом рынке. Для предотвращения подобной ситуации необходимо более тщательно проходить к проверке и анализу данных, представленных заемщиками, что повлечет за собой снижение рисков и дальнейшее падение процентов по ипотечным кредитам. Также экспертами рассматривается вариант заведомой дезинформации населения из-за предстоящих выборов президента страны в следующем году, так как, не смотря на снижение темпов роста инфляции, Центробанк не начал значительных уменьшений процентных ставок.

ЗАКЛЮЧЕНИЕ

В настоящее время ипотечное направление в сфере банковского обслуживания является достаточно востребованным. Физические лица являются массовыми клиентами банков. Кроме того, приобретение жилья за счет собственных накоплений не по силам среднестатистическому жителю страны. Поэтому ипотечное кредитование служит инструментом улучшения жилищных условия населения за счет обеспечения доступности жилья.

Ипотека возникла очень давно – в эпоху древнегреческого и древнеримского государств. За всю историю своей эволюции система ипотечного кредитования постоянно видоизменялась и совершенствовалась. К настоящему времени она является достаточно сложной и подразумевает взаимодействие ипотечного рынка с рынками ценных бумаг, жилья, страхования. Множество экономических субъектов, функционирующих на перечисленных рынках, вносят свой вклад в развитие российского ипотечного рынка.

Анализ существующих программ ипотечного кредитования выявил их разнообразие. Данные программы реализуются как государством, так и коммерческими банками. Основная цель государственных программ ипотечного кредитования – помощь нуждающимся категориям населения, а основной целью ипотечных программ коммерческих банков, выступающих в виде типичного банковского продукта, является получение прибыли.

Анализ динамики рынка ипотечного кредитования, позволил выявить, что 2008 год стал для ипотечного рынка переломным, и после него произошло существенное изменение многих параметров ипотечного кредитования (процентных ставок, объемов ипотечного кредитования, стоимости жилья и т.д.). Современный кризис 2014 года также заметно повлиял на вышеуказанные показатели, однако его влияние не столь существенно.

Детальный анализ особенностей ипотечного кредитования в ПАО «Сбербанк России» показал, что исследуемый банк предлагает широкий перечень программ для физических лиц, рассчитанных на различный возраст, социальный статус и уровень доходов. При этом молодежь и военнослужащие являются особыми целевыми категориями клиентов ПАО «Сбербанк России» - для данных категорий граждан в ПАО «Сбербанк России» разработаны отдельные программы ипотечного кредитования.

Для отработки практического навыка заключения сделки ипотечного кредитования были подготовлены документы для подачи заявки в банк. В качестве ипотечной программы была выбрана программа «Ипотека для молодых семей 21+», поскольку она не требует подтверждения дохода заемщика и занятости и является наиболее доступным ипотечным кредитным продуктом для молодых семей. После одобрения заявки было найдено жилье, и был получен отчет независимой оценочной компании. После одобрения найденного жилья была заключена ипотечная сделка.

Что касается особенностей и перспектив ипотечного кредитования в Сбербанке, банк планирует наращивать объемы кредитования молодых клиентов, что становится возможным благодаря современным информационным технологиям и социальным сетям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (ред. от 31.01.2016) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- Основы законодательства Российской Федерации о нотариате (утв. ВС РФ 11.02.1993 № 4462-1) (ред. от 29.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования порядка обращения взыскания на заложенное имущество: Федеральный закон от 06.12.2011 № 405-ФЗ (ред. 29.12.2015) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- Об ипотеке (залоге недвижимости): Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 05.10.2015) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- О государственной регистрации прав на недвижимое имущество и сделок с ним: Федеральный закон от 21.07.1997 № 122-ФЗ (ред. от 29.12.2015) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации: федеральный закон от 30.12.2004 № 214-ФЗ (в ред от 01.01.2017) // Консультант-плюс

- Закон РФ от 29.05.1992 № 2872-1 «О залоге» (утратил силу с 01.07.2014 в связи с принятием Федерального закона от 21.12.2013 № 367-ФЗ) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации: Постановление Пленума Верховного Суда РФ № 6, Пленум ВАС РФ № 8 от 01.07.1996 (ред. от 24.03.2016) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- «Концепция развития гражданского законодательства Российской Федерации»: одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009 [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

- Гонгало, Б. М. Учение об обеспечении обязательств [Текст] / Б. М. Гонгало. – М.: Статут, 2004. – 222 с.

- Заикина О., Шкляр. Т. Для молодых друзей Сбербанка // Прямые инвестиции, 2016. – №1(117). – С. 76

- Информационный банковский портал «Банки.ру». – URL: https://www.banki.ru

- Ипотека может выжить без поддержки. – URL: http://www.vedomosti.ru/finance/articles/2015/10/09/612107-ipoteka-bez-podderzhki

- История ипотеки в России с 1754 года до наших дней. URL: http://rusipoteka.ru/istoria_ipoteki/ipoteka_istoriya/

- История ипотеки. URL: http://www.ipoteka-rus.ru/2/48.html

- Карабанова, К. И. Залог в Российской Федерации [Текст]: дис. …канд. юрид. наук / К. И. Карабанова. – М., 2003. – 188 с.

- Киевич А.В. Влияние ипотечного кризиса в США на банковские структуры // Известия СПбУЭФ, 2010. – №6. URL: http://cyberleninka.ru/article/n/vliyanie-ipotechnogo-krizisa-v-ssha-na-bankovskie-struktury

- Кириенко, А. А. Ипотека в вопросах и ответах [Текст] / А. А. Кириенко. – М. Юстицинформ, 2007. – 208 с.

- Куликов А.Г., Янин В.С. Развитие ипотечного жилищного кредитования в России: вопросы радикального обновления методологической базы // Деньги и кредит, 2015. - №2. – С. 3-13

- Лассен Т. Ипотечные Облигации в России и в Европе. URL: http://rusipoteka.ru/files/events/2016/1604/lassen.pdf

- Лепехин И.А. Виды ипотечного кредитования жилищного строительства // Известия ОГАУ, 2015. – №34-1. – С. 169-171. – URL: http://cyberleninka.ru/article/n/vidy-ipotechnogo-kreditovaniya-zhilischnogo-stroitelstva

- Литвинова С.А. Зарубежные модели ипотечного кредитования и их применение в России // Аудит и финансовый анализ, 2011. - №6. – URL: http://www.auditfin.com/fin/2016/6/2011_VI_10_11.pdf

- Логинов М.П. Антикризисные стратегии и модели системы ипотечного жилищного кредитования в России. URL: http://vestnik.uapa.ru/ru/issue/2008/04/06/

- Мишкин, Ф. С. Экономическая теория денег, банковского дела и финансовых рынков: [учебник] / Ф. С. Мишкин; пер. с англ. О. К. Островской, А. А. Рыбянец ; под ред. А. А. Рыбянец. - 7-е изд. - М.: Вильямс, 2015.- 892 с.

- Новакова С.Ю. Краткая история развития ипотеки: зарубежный опыт // Ученые записки ОГУ, 2015. – №1. – С.5-12

- Носкова Е. В. заложниках у ипотеки. URL: http://www.rg.ru/2014/12/30/ipoteka.html

- Орлова А. Возвращение ЖСК. URL: http://knowrealty.ru/vozvrashhenie-zhsk/

- Официальный сайт Агентства по ипотечному жилищному кредитованию. URL: http://www.ahml.ru

- Официальный сайт ПАО «Сбербанк России». URL: http://www.sberbank.ru

- Официальный сайт Программы «Молодая семья». Программа «Молодая семья» в Москве и Московской области. URL: http://programma-molodaja-semja.ru/regiony/v-moskve-i-moskovskoy-oblasti/

- Показатели рынка жилищного (ипотечного жилищного) кредитования. URL: http://www.cbr.ru/statistics/?PrtId=ipoteka

- Программа «Молодая семья» в Москве и Московской области. URL: http://programma-molodaja-semja.ru/regiony/v-moskve-i-moskovskoy-oblasti/

- Раднаева, Д. Б. Правовое регулирование договора ипотеки (залога недвижимости) [Текст]: автореф. дис. … канд. юрид. наук / Д. Б. Раднаева. – М., 2012. – 30 с.

- Разумова И.А. Ипотечное кредитование. 2-е изд. – СПб.: Питер, 2009. – 304с.

- Рейтинг российских официальных сообществ банков в социальных сетях: Facebook, Вконтакте, Twitter. – URL: http://static4.banki.ru/ugc/27/e8/7a/76/SNS_rating_banks_2015-09.pdf

- Словарь банковских терминов и экономических понятий информационного банковского портала «Банки.ру». URL: http://www.banki.ru/wikibank

- Смирнов А. Ипотека против кризиса. URL: http://expert.ru/expert/2015/06/ipoteka-protiv-krizisa/

- Социальная ипотека (государственная). URL: http://www.banki.ru/wikibank/sotsialnaya_ipoteka/

- Справочно-правовая система КонсультантПлюс. URL: http://www.consultant.ru

- Статистика программы «Жилье для российской семьи» URL: программа-жрс.рф/statistics

- Тарасюк В.М. Жилищно-строительные кооперативы как оптимальная модель обеспечения населения доступным жильем. URL: http://dpr.ru/journal/journal_37_10.htm

- Хрулева, З. В. Залог недвижимости (ипотека) как способ обеспечения исполнения обязательств по законодательству Российской Федерации [Текст]: дис. … канд. юрид. наук / З. В. Хрулева. – М., 2003. – 179 с.

- Эмиссия налегке. URL: http://m.rg.ru/2016/08/18/obligacii.html

- Роль мотивации в поведении организации (Анализ системы мотивации в компании ОАО «Мечел»)

- Виды социальной защиты судей и членов их семей в современной России

- Роль мотивации в поведении организации (Анализ системы мотивации персонала на предприятии ООО «Еврострой»)

- Государственная социальная политика в сфере занятости молодежи - региональный аспект (Теоретические аспекты государственной и региональной политика содействия занятости молодежи в РФ)

- Информационное обеспечение оперативно-розыскной деятельности (Особенности документирования оперативно-розыскных мероприятий)

- Понятие ценной бумаги как объекта гражданских правоотношeний

- Политика и стратегия управления персоналом в организации

- Предмет, метод предпринимательского права и принципы предпринимательского права (Конституционные принципы предпринимательского права)

- Понятие, виды и сроки в гражданском праве.

- Нотариальное действие: общая характеристикa

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно-розыскных мероприятий, основания их проведения )

- Основные положения о ценных бумагaх