Теоретические основы форрмирования бухгалтерской отчетности

Содержание:

Введение

Роль информации в современной жизни крайне велика. Большое значение придается ее полноте и достоверности. Деятельность предприятия, нацеленная на получение прибыли, зависит от качества используемой информации. Главный источник такой информации - бухгалтерская отчетность, представляемая организацией для публичного пользования.

Финансовая отчетность может служить информацией для различных групп пользователей, как внутренних (управленческий персонал, руководители и специалисты подразделений и служб, менеджеры, отдельные работники), так и внешних (действующие и потенциальные инвесторы, поставщики, кредиторы, учредители, а также налоговая служба, внебюджетные фонды, органы Госкомстата).

По бухгалтерской (финансовой) отчетности может быть составлено представление об имущественном положении предприятия, о возможности и целесообразности его кредитования коммерческим банком, предоставлении инвестиций.

Заинтересованный пользователь по данным, содержащимся в отчетных формах, может произвести анализ эффективности производственной деятельности фирмы, ликвидность её активов, финансовой устойчивости и платежеспособности.

Бухгалтерская (финансовая) отчетность предприятия является завершающим этапом учетного процесса. На основе первичных документов и учетных регистров формируется бухгалтерская отчетность, что обуславливает органическое единство формирования. В отчетности отражаются данные, характеризующие имущественное и финансовое положение предприятия и результаты его деятельности.

Тема работы актуальна, т.к. отчетность имеет большое значение для управления предприятием. Она отражает состояние активов в обобщенной совокупности на тот или иной момент времени, раскрывает структуру и источники их образования и их взаимосвязи. Данные отчетности служат для выявления показателей, характеризующих деятельность предприятия и его финансовое состояние: обеспеченность собственными и заемными средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность, кредитоспособность и ликвидность.

По данным отчетности выявляется недостатки в работе и финансовом состоянии, а также их причины. На основе информации, содержащейся в отчетности, разрабатываются мероприятия по их устранению.

Целью курсовой работы является исследование проблем формирования бухгалтерской отчетности предприятия и разработка рекомендаций, направленных на повышение её достоверности.

Для успешного достижения указанной цели в работе должны быть решены следующие задачи:

- охарактеризованы общие методические принципы формирования бухгалтерской отчетности, предъявляемые к ней требования;

- прослежен на учетном материале порядок формирования бухгалтерской отчетности;

- определены основные направления аудита бухгалтерской отчетности;

- проанализированы ошибки, допущенные при составлении отчетности и порядок их исправления;

В процессе работы были использованы нормативно-правовые акты Российской Федерации, бухгалтерская отчетность, книги и статьи ведущих российских ученых – экономистов, специалистов по бухгалтерскому учету и аудиту.

Глава 1. Теоретические основы форрмирования бухгалтерской отчетности

Понятие, назначение и содержание бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность – это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, формируемая на основе данных бухгалтерского (финансового) учета [3].

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования [25, стр. 51].

Состав нормативных документов, регламентирующих вопросы бухгалтерской (финансовой) отчетности в РФ, достаточно обширен. Но непосредственное отношение к процессу формирования отчетности имеют следующие нормативные документы:

1. Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н.

3. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Министерства финансов РФ от 6 июля 1999 г. № 43-н.

4. Приказ Министерства финансов РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67-н.

Организации, являющие юридическими лицами, должны включать в состав годовой бухгалтерской отчетности следующие формы: бухгалтерский баланс – форма № 1, анализ финансовых результатов – форма № 2; отчет об изменениях капитала – форма № 3; отчет о движении денежных средств – форма № 4; приложение к бухгалтерскому балансу – форма № 5; пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту [9, п. 5]. Из этого перечня исключаются кредитные, страховые и бюджетные организации.

Организации, относящиеся к субъектам малого бизнеса, не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности. Они могут представлять отчетность в виде Бухгалтерского баланса и Отчета о прибылях и убытках.

Для коммерческих организаций, относящихся к группе крупнейших, ведущих несколько видов деятельности и имеющих филиалы и обособленные подразделения количество форм увеличивается. Целесообразно представить форму № 5 по каждому филиалу или обособленному подразделению в виде самостоятельных форм бухгалтерской отчетности [12, стр. 106].

К бухгалтерской (финансовой) отчетности в РФ предъявляют следующие требования:

1. Достоверность. Это объективное и правдивое отражение событий, представленных в отчетности, а также отсутствие существенных ошибок и отклонений [9, п. 6].

2. Существенность. Это значимость информации, представленной в отчетности. Информация считается существенной, если ее отсутствие или искажение может повлиять на экономическое решение пользователей, принятое по данной отчетности.

3. Нейтральность. Это отсутствие пристрастных оценок, нацеленных на оказание влияния на какую-либо категорию пользователей [9, п. 7].

4. Целостность. Это необходимость включения в отчетность данных обо всех хозяйственных операциях, осуществленных организацией, ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы [9, п. 8].

5. Последовательность. Означает необходимость соблюдения постоянства в содержании и формах отчетности от одного отчетного года к другому.

6. Сопоставимость. Это сравнимость отчетной информации за несколько отчетных периодов. В бухгалтерской отчетности по каждому числовому показателю должны быть приведены данные за отчетный год и предшествующий отчетному [9, п. 10].

7. Требование соблюдения отчетного периода. Период, за который составляется отчетность, называется отчетным периодом. Дата, по состоянию на которую составляется, отчетность является отчетной датой.

Отчетным годом признается период с 1 января по 31 декабря включительно. Последний календарный день отчетного периода является отчетной датой: для годового отчета – это 31 декабря, для промежуточного – 31 марта, 30 июня, 30 сентября. Для вновь созданной организации первым отчетным годом считается период с дня государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года [8, п. 36].

8. Требование правильного оформления отчетности. Бухгалтерская отчетность составляется на русском языке в рублях. Должна быть подписана руководителем и главным бухгалтером. Статьи типовых форм отчетности, по которым отсутствуют числовые значения показателей, в формы организации не включаются. Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование, отчетная дата или отчетного периода, за который составлена отчетность, полное наименование организации, ИНН, вид деятельности, организационно-правовая форма, единица измерения, местонахождение (адрес), дата утверждения, дата отправки [9, п. 14, 15, 16, 17].

Бухгалтерская отчетность составляется в тысячах рублях без десятичных знаков. В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок [11, стр. 42].

-

- Содержание и порядок составления бухгалтерского баланса

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе предприятия и источниках его образования в денежной оценке на определенную дату. Баланс дает количественную и качественную характеристику всех видов имущества предприятия и отражает источники его формирования [21, стр. 103].

По внешнему виду баланс представляет собой таблицу, состоящую из двух частей: в первой ее части отражается имущество организации (актив баланса). В правой части отражаются источники формирования этого имущества (пассив баланса). Всегда соблюдается равенство сумм актива и пассива баланса: А = П.

Основной элемент бухгалтерского баланса – балансовая статья, которая соответствует виду имущества, капитала или обязательств. Балансовые статьи объединяются в группы, группы – в разделы.

Бухгалтерский баланс содержит два раздела в активе, три – в пассиве:

1. Внеоборотные активы;

2. Оборотные активы;

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства [9, п. 20].

Валюта баланса – это итог актива или пассива баланса.

Актив строится в порядке возрастающей ликвидности. Пассив баланса строится по возрастанию степени срочности возврата.

Балансы составляются по принципу «баланса-нетто», в соответствии с которым в итоговой сумме активов основные средства, доходные вложения в материальные ценности и нематериальные активы отражаются по остаточной стоимости. Активы отражаются в балансе по фактической себестоимости приобретения или возведения [21, стр.130].

В графе 3 бухгалтерского баланса «На начало отчетного года» показываются данные на начало года (вступительный баланс). Эти данные должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс). В графе 4 «На конец отчетного периода» показываются данные о стоимости активов, капитала и обязательств на конец отчетного периода [29, стр. 94].

При составлении баланса должны соблюдаться определенные требования:

1. Не допускается зачет между статьями актива и пассива, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства, доходные вложения в материальные ценности) отражаются в балансе по остаточной стоимости.

3. Активы и обязательства делятся, в зависимости от сроков их обращения (погашения), на долгосрочные и краткосрочные.

4. В круглых скобках отражается показатель, который необходимо вычесть.

5. При формировании оценочных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам) их суммы вычитаются из стоимости тех активов, в отношении которых были сформированы соответствующие резервы.

Бухгалтерский баланс заполняется на основании остатков по счетам Главной книги. Статьи актива включают дебетовые остатки активных счетов; статьи пассива – кредитовые остатки пассивных счетов [7, стр. 85].

Для формирования некоторых показателей используются данные аналитического учета (ведомости, журналы-ордера и другие регистры). Но основным источником информации для заполнения бухгалтерского баланса является Главная книга [9, стр. 107].

Отчет «Об изменениях капитала» состоит из трех частей: изменения капитала, резервы и справка. Он призван дать дополнительную информацию об изменениях в структуре и источниках финансирования собственного капитала организации за прошедший период. В Отчете содержится дополнительная аналитическая информация, раскрывающая сведения раздела «Капитал и резервы» Бухгалтерского баланса [15, стр. 308].

В разделе «Изменения капитала» показываются сведения о движении всех его элементов: уставного, добавочного, резервного капиталов и нераспределенной прибыли. Как минимум в Отчете должны содержатся сведения: величина капитала на начало отчетного периода; увеличение капитала с указанием за счет, какого источника он был увеличен; уменьшение капитала с расшифровкой финансовых источников; величина капитала на конец отчетного периода. Все сведения указываются за два года: предшествующий и текущий.

Если организация вносила изменения в учетную политику и проводила переоценку внеоборотных активов, то в отчете отразятся изменения в расшифровке остатка на начало отчетного периода, что в Бухгалтерском балансе остается «за кадром» [21, стр. 150].

Отчет содержит сведения об увеличении и уменьшении капитала за счет: дополнительного выпуска акций / уменьшения количества акций; увеличения / уменьшения номинальной стоимости акций; реорганизации юридического лица.

Справочно в Отчете об изменениях капитала организации отражают данные о направлениях использования поступлений из бюджета и внебюджетных фондов (по обычным видам деятельности и капитальным вложениям во внеоборотные активы) в сопоставлении с предыдущим отчетным годом. Это не касается некоммерческих организаций, которые показывают суммы целевого финансирования в форме №6 «Отчет о целевом использовании полученных средств» [13, стр. 110].

Отчет о движении денежных средств содержит сведения о потоках денежных средств (их поступлении и расходовании за период) с учетом их остатков на начало и конец отчетного периода в разделе текущей (операционной), инвестиционной и финансовой деятельности.

Текущая деятельность – это деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая цели извлечения прибыли в качестве таковой в соответствии с предметом и целями деятельности (производство промышленной продукции, выполнение строительных работ, сельское хозяйство, продажа товаров, оказание услуг общественного питания, заготовка сельскохозяйственной продукции, сдача имущества в аренду и др.) [25, стр. 405].

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах отражаются нарастающим итогом с начала года.

При отражении данных о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности в каждой из них приводится подробная расшифровка, раскрывающая фактическое поступление денежных средств от продажи продукции, товаров, работ и услуг; от реализации основных средств и иного имущества; получение авансов, бюджетных ассигнований и иных средств целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и другие поступления [25, стр. 408].

Направление денежных средств осуществляется по следующим видам расходов: оплата продукции, товаров, работ и услуг; оплата труда персонала и взносы в государственные внебюджетные фонды; выдача авансов поставщикам и подрядчикам; финансовые вложения в другие организации; выплата дивидендов, процентов по ценным бумагам сторонних эмитентов; оплата процентов по кредитам и займам и прочие выплаты и перечисления.

Отчет о движении денежных средств показывает обеспеченность организации наличными деньгами, что очень важно для инвесторов и партнеров, поскольку от этого зависит платежеспособность предприятия.

В Приложении к бухгалтерскому балансу отражаются десять аналитических таблиц:

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженности;

- расходы по обычным видам деятельности (по элементам затрат);

- обеспечения;

- государственная помощь [23, стр. 140].

Данные этих таблиц конкретизируют и уточняют показатели бухгалтерского баланса, а также представляют подробную аналитическую информацию для внешних пользователей по вышеуказанным разделам. Указываются обороты за отчетный период, а также расшифровываются отдельные виды активов и обязательств с более подробной их детализацией.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций. Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт; репутация организации; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации.

В пояснительной записке должен содержаться ответ на любой, возникший при ознакомлении, вопрос. Поэтому любые нестандартные ситуации с заполнением какой-либо строки отчетности показываются в Пояснительной записке.

Отчет о целевом использовании полученных средств составляется некоммерческими организациями, которые отражают в Отчете сведения о полученных средствах, поступивших в качестве членских, вступительных или добровольных взносов в соответствии с основной (уставной) деятельностью организации. Указывается остаток средств на начало и конец года, а также поступления – по направлениям финансирования и расходование – по статьям затрат. Если расходы превышают поступления, то остаток на конец года указывается в круглых скобках, и в пояснительной записке приводится объяснение перерасходования средств [13, стр. 171].

Глава 2. Формирование показателей бухгалтерской отчтености

2.1. Формирование показателей бухгалтерского баланса предприятия

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Баланс составляется на основании данных Главной книги. Обороты по дебету отдельных счетов переносятся в Главную книгу из журналов-ордеров и оборотных ведомостей. Кредитовые обороты каждого счета записываются в Главную книгу только из журналов-ордеров. Хозяйственные операции записываются в журналы-ордера по мере их совершения и формирования документации, что одновременно является хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу.

Рассмотрим порядок формирования показателей бухгалтерского баланса. Для составления бухгалтерского баланса необходимы данные на начало отчетного года (Приложение 1).

Актив баланса показывает, каким имуществом располагает предприятие.

В течение отчетного периода в составе основных средств произошли следующие изменения: введен в эксплуатацию комплект офисной мебели стоимостью 46 949,15 руб. коп.; продан стол по цене 7 906 руб. с учетом НДС, остаточная стоимость которого 4 965 руб.

Амортизация начисляется линейным методом на 2 объекта основных средств: компьютер и комплект офисной мебели.

Амортизационные отчисления на компьютер, срок полезного использования которого 5 лет, в течение 2015 г. составили 2 712 руб. (13 560 руб. / 60 мес. × 12 мес.). На комплект офисной мебели амортизация начисляется с февраля 2015 года, т.к. данных объект был введен в эксплуатацию в январе, срок полезного использования – 5 лет: 8 607,39 руб. (46 949,15 руб. / 60 мес. × 11 мес.). Следовательно, в 2015 году начислено амортизационных отчислений в общей сумме 11 319,39 руб.

По состоянию на 1 января 2015 года остаток по счету 02 «Амортизационные отчисления» составляет 16 969,39 руб.

Таким образом, по строке 120 отражаются следующие суммы:

в графе 3: 27 898 руб. – 5 650 руб. = 22 248 руб. (22 тыс. руб.);

в графе 4: 69 882,15 руб. - 16 969,39 руб. = 52 912,76 руб. (53 тыс. руб.)

На начало отчетного года имелись вложения во внеоборотные активы, т.к. организация не ввела в эксплуатацию комплект офисной мебели стоимостью 46 949,15 руб. В январе 2015 г. введено в эксплуатацию этот объект, других основных средств организация не приобретала, поэтому на 31 декабря 2015 года по счету 08 «Вложения во внеоборотные активы» остатка не имеет, что и нашло отражение в балансе:

в графе 3: 46 949,15 руб.(47 тыс. руб.);

в графе 4 ставится прочерк.

Показатель по строке 190 «Итого по разделу I» равен сумме строк 120 и 130, поскольку других внеоборотных активов не имеет:

в графе 3: 22 тыс. руб. + 47 тыс. руб. = 69 тыс. руб.

в графе 4 – 53 тыс. руб.

В составе раздела II «Оборотные активы» выделяются: «Запасы», «Налог на добавленную стоимость по приобретенным ценностям», «Дебиторская задолженность», «Краткосрочные финансовые вложения», «Денежные средства» и «Прочие оборотные активы».

Так как ООО «Ваш дом» торговая организация, по строке «Затраты в незавершенном производстве» отражаются транспортные расходы, которые приходятся на остаток товаров, оставшихся нереализованными на конец года. Эти транспортные расходы отражены по счету 44 «Расходы на продажу» и в балансе отражаются:

в графе 3: 1 824,89 руб. (2 тыс. руб.);

в графе 4: 639,34 руб. (1 тыс. руб.).

По строке 214 «Готовая продукция и товары для перепродажи» торговая организация отражает покупную стоимость товаров, которые реализуют оптом и в розницу, учитываемых на счете 41 «Товары».

В течение 2015 г. поступило от поставщиков товаров на сумму 3 084 709,38 руб., реализовано покупателям на сумму 3 147 663,69 руб. На конец отчетного года на складе имелось товарных остатков - 41 779,32 руб. Тогда, по графам строки 214 отражены следующие суммы:

в графе 3 – 104 773,63 руб. (105 тыс. руб.);

в графе 4 – 41 779,32 руб. (42 тыс. руб.).

По строке 216 «Расходы будущих периодов» отражаются затраты, которые предприятие произвело в отчетном периоде, но которые относятся к будущим периодам, учитываемые на счете 97 «Расходы будущих периодов».

В 2015 г. к бухгалтерскому учету принят НДС по поступившим товарам в размере 555 247,73 руб.

Также был принят к учету НДС по транспортным расходам, услугам связи, арендным платежам и т.п. на сумму 41 767,48 руб.

После поступления товаров от поставщиков и их оприходования, НДС подлежит возмещению из бюджета. В 2015 г. сумма возмещения НДС составила 8 450,85 руб. по приобретенным основным средствам и 580 284,80 руб. по товарам и услугам.

По строке 220 отражаются следующие суммы:

в графе 3 – 16 858,92 руб. (17 тыс. руб.);

в графе 4 – 25 139,48 руб. (25 тыс. руб.).

По строке «Краткосрочные финансовые вложения» ООО «Ваш дом» отражает суммы займов, предоставленных другим организациям. Так в 2015 г. был выдан займ в размере 50 000 руб., ежемесячно в течение года начислены проценты на остаток займа общей суммой 6 506 ,14 руб. погасило часть займа – 31 116,14 руб.

По данной строке отражаются следующие суммы:

в графе 3: 10 191,72 руб. (10 тыс. руб.);

в графе 4: 29 075,58 руб. (29 тыс. руб.).

По строке 260 «Денежные средства» отражается общая сумма денежных средств, которыми располагает предприятие. Следовательно, по данной строке указана сумма дебетовых остатков счетов 50 «Касса» и 51 «Расчетные счета»:

в графе 3: 510 руб. + 131 062,65 руб. =131 572,65 руб. (132 тыс. руб.);

в графе 4: 228 руб. + 56 229,86 руб. = 56 457,86 руб. (56 тыс. руб.).

Показатель по строке «Итого по разделу II» равен сумме строк 210, 220, 240, 250, 260

в графе 3: 129 тыс. руб. + 17 тыс. руб. + 50 тыс. руб. + 10 тыс. руб. + 132 тыс. руб. = 338 тыс. руб.;

в графе 4: 54 тыс. руб. + 25 тыс. руб. + 53 тыс. руб. + 29 тыс. руб. + 56 тыс. руб. = 217 тыс. руб.

В строке 300 отражается сумма строк 190 и 290

в графе 3: 69 тыс. руб. + 338 тыс. руб. = 407 тыс. руб.;

в графе 4: 53 тыс. руб. + 217 тыс. руб. = 270 тыс. руб.

Пассив баланса показывает, за счет каких источников образовалось имущество предприятия и включает следующие разделы.

Раздел III «Капитал и резервы» состоит из статей «Уставный капитал», Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)».

Величину уставного (складочного) капитала организации, которая указана в учредительных документах, нужно отразить по строке «Уставный капитал». Для заполнения этой строки используется кредитовый остаток на начало и конец отчетного периода по счету 80 «Уставный капитал». Так как в течение отчетного периода изменений в уставном капитале не происходило, то показатель не меняется (10 тыс. руб.).

По строке «Нераспределенная прибыль (непокрытый убыток)» отражается сумма чистой прибыли предприятия нераспределенная между собственниками и оставшаяся в распоряжении организации, и непокрытого убытка:

в графе 3: 52 193,82 руб. (52 тыс. руб.);

в графе 4: 67 793,88 руб. (68 тыс. руб.).

Показатель по строке «Итого по разделу III» рассчитывается как сумма строк 410, 430, 470

в графе 3: 10 тыс. руб. + 9 тыс. руб. + 43 тыс. руб. = 62 тыс. руб.;

в графе 4: 10 тыс. руб. + 13 тыс. руб. + 55 тыс. руб. = 78 тыс. руб.

Раздел IV «Долгосрочные обязательства» содержит следующие показатели: «Займы и кредиты», «Отложенные налоговые обязательства», «Прочие долгосрочные обязательства». Таких обязательств организация не имеет.

В составе раздела V «Краткосрочные обязательства» выделяются: «Займы и кредиты», «Кредиторская задолженность», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства».

По строке «Займы и кредиты» отражаются задолженность по кредитам и займам, которые организация должна погасить в течение года после отчетной даты. Для заполнения этой строки нужно использовать кредитовый остаток по счету 66 «Расчеты по краткосрочным кредитам и займам», что в ООО «Ваш дом» составило:

в графе 3 – 136 350 руб. (136 тыс. руб.);

в графе 4 ставится прочерк, так как краткосрочный кредит в течение 2010 г. был полностью выплачен.

По строке «Кредиторская задолженность» отражается общая сумма кредиторской задолженности организации, которая отражена по кредиту счетов учета расчетов. Далее приводится ее расшифровка. Для этого по строке 621 «поставщики и подрядчики» отражается задолженность организации за поступившие материальные ценности, выполненные работы и оказанные услуги. Для заполнения строки используется кредитовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» и 76.5 «Прочие расчеты с разными дебиторами и кредиторами».

в гр. 3: 107 530, 57 руб. + 2 989 руб.=110 519 руб. 57 коп. (111 тыс. руб.);

в гр. 4: 90 430,96 руб. + 4 365,72 руб. = 94 796,68 руб. (95 тыс. руб.).

Далее, по строке 622 «задолженность перед персоналом организации» отражается задолженность перед персоналом по выплатам, которые начислены, но не выданы сотрудникам организации – заработная плата, премия, социальные и компенсационные выплаты». Для заполнения строки 622 необходимо использовать данные по счету 70 «Расчеты с персоналом по оплате труда».

В отчетном году начислено заработной платы работникам – 1 380 000 руб., удержан налог на доходы физических лиц – 180 000 руб. Выдана заработная плата из кассы 1 200 000 руб. Следовательно, по строке 622 отражены следующие суммы:

в графе 3 – 10 005 руб. (10 тыс. руб.);

в графе 4 – 11 745 руб. (12 тыс. руб.).

По строке 623 показывается задолженность организации перед Пенсионным фондом, Фондом социального страхования и другими внебюджетными фондами. Заполняется данная строка по данным счета 69 «Расчеты по социальному страхованию и обеспечению» и составляет:

в графе 3 – 2 409 руб. (2 тыс. руб.);

в графе 4 – 5 074, 20 руб. (5 тыс. руб.).

Для заполнения строки «задолженность по налогам и сборам» используется кредитовый остаток по счету 68 «Расчеты по налогам и сборам»:

в графе 3 – 581,46 руб. (1 тыс. руб.);

в графе 4 – 22 042,69 руб. (22 тыс. руб.).

По строке «прочие кредиторы» отражается задолженность по расчетам, которые не нашли отражение в предыдущих строках. Для заполнения этой строки необходимо использовать кредитовые остатки по счетам: 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», что составило:

в графе 3: 78 954,52 руб. (79 тыс. руб.);

в графе 4: 49 333,44 руб. + 1 322 руб. = 50 655, 44 руб. (51 тыс. руб.).

Показатель по строке 620 равен сумме строк 621, 622, 623, 624, 625:

в графе 3: 111 тыс. руб. + 10 тыс. руб. + 2 тыс. руб. + 1 тыс. руб. + 79 тыс. руб. = 203 тыс. руб.;

в графе 4: 95 тыс. руб. + 12 тыс. руб. + 5 тыс. руб. + 22 тыс. руб. + 51 тыс. руб. = 184 тыс. руб.

По строке 630 «Задолженность участникам (учредителям) по выплате доходов» показывается задолженность по дивидендам, а также по процентам по акциям, которые были начислены собственникам предприятия по итогам работы за год. Для заполнения строки 630 необходимо использовать кредитовый остаток по счету 75 «Расчеты с учредителями»

в графе 3 – 5 691, 60 руб. (6 тыс. руб.);

в графе 4 – 7 715, 08 руб. (8 тыс. руб.).

Показатель по стр. 690 «Итого по разделу V» равен сумме строк 610, 620, 630:

в графе 3: 136 тыс. руб. + 203 тыс. руб. + 3 тыс. руб. = 342 тыс. руб.;

в графе 4: 184 тыс. руб. + 6 тыс. руб. = 190 тыс. руб.

Строка 700 «БАЛАНС» представляет собой сумму строк 490, 590 и 690

в графе 3: 62 тыс. руб. + 3 тыс. руб. + 342 тыс. руб. = 407 тыс. руб.;

в графе 4: 78 тыс. руб. + 2 тыс. руб. + 190 тыс. руб. = 270 тыс. руб.

Показатель по строке «БАЛАНС» актива равен сумме по строке 700 «БАЛАНС».

2.2. Составление других форм отчетности

В состав годовой отчетности включаются отчет о движении капитала (форма № 3), отчет о движении денежных средств (форма № 4) и Приложение к бухгалтерскому балансу (форма № 5).

Размер уставного капитала по состоянию на 31 декабря 2014 года также составил эту сумму. Проведение переоценки основных средств учетной политикой не предусмотрено.

В 2015 году резервный капитал не формировался.

Нераспределенная прибыль на 31 декабря 2014г. составила 35 109 руб.

По строке «Остаток на 31 декабря 2014 г., предшествующего предыдущему» формы № 3 указывается:

- в графе 3 - 10 000 руб. (10 тыс. руб.);

- в графе 4,5 – прочерк;

- в графе 6 - 34 908,44 руб. (35 тыс. руб.);

- в графе 7 - 44 908,44 руб. (10 000 руб. + 34 908,44 руб.).

(45 тыс. руб.)

Переоценка основных средств по состоянию на 1 января 2014 г. в не проводилась. Поэтому добавочный капитал не формируется. В учетной политике предприятия для целей бухгалтерского учета на 2014 г. никаких изменений, кроме поступления прибыли в размере 16 685,44 руб., влияющих на размер капитала, больше не произошло. В течение 2015 года средства собственного капитала использованы не были. Поэтому в строке «Остаток на 31 декабря предыдущего года форме № 3 заполняются следующие графы:

- в графе 3 - 10 000 руб. (10 тыс. руб.);

- в графе 4, 5 – прочерк;

- в графе 6 - 51 593,88 (34 908,44 руб. + 16 685,44 руб.));

- в графе 7 - 61 975,07 руб. (10 000 руб.. + 51 593,88 руб.). (62 тыс. руб.)

С учетом имеющихся данных при заполнении строки «Остаток на 31 декабря отчетного года» указывается:

- в графе 3 - 10 000 руб. (10 тыс. руб.);

- в графе 4 - прочерк;

- в графе 5 – прочерк;

- в графе 6– 68 тыс. руб. (52 + 16);

- в графе 7 - 78 тыс. руб.

В форме № 4 Отчет о движении денежных средств отражаются данные о движении денежных средств организации, учитываемых на счетах:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Порядок заполнения формы № 4 за 2015 г. следующий.

По состоянию на 1 января 2015 г. было в кассе 510 руб., на расчетном счете в банке – 131062,65 руб.

В 2014 г. остаток денежных средств на начало года был равен 18 000 руб., который отражается в графе 4 - 18 000 руб.

Движение денежных средств по текущей деятельности ООО «Ваш дом» в форме № 4 отражается следующим образом.

За 2015г. продало товаров на сумму 8 850 000 руб. (в том числе НДС 18 % 1 350 00 руб.). Так же, предприятие получило аванс, равный 1770 000 руб. (в том числе НДС 270 000 руб.).

В 2015 г. выплатило свои работникам зарплату в размере 1 200 000 руб. Эти средства были выданы из кассы торговой организации.

Заработная плата за 2015 г. составила 750 000 руб.

Следовательно, в графе 3 строки 160 будет отражена сумма 1 200 000 руб., а в графе 4 – 750 000 руб.

В 2015 г. ООО заплатило проценты за пользование заемными средствами в размере 2000 руб. Эта сумма будет отражена по строке 170.

В 2015 г. перечислило в бюджет налоги в размере 700 000 руб. Кроме того, был заплачен штраф в размере 12 000 руб.

Сумма налогов и сборов за 2009 г. составила 500 000 руб.

Следовательно, в графе 3 строки 180 будут отражены 712 000 руб. (700 000 + 12 000), а в графе 4 - 500 000 руб.

ООО «Ваш дом» в графе 3 строки 360 отразит 136 000 руб. , в графе 4 - 0 руб.

Таким образом, формируются показатели пояснительных форм отчетности. Однако для того, чтобы пользователи бухгалтерской финансовой отчетностью могли уверенно использовать её данные в различных целях, необходимо убедиться в достоверности её показателей. Подтвердить достоверность данных отчетности могут только независимые эксперты – аудиторы.

Глава 3. Анализ и оценка бухгалтерской отчетности

Показатели бухгалтерской отчетности в известной степени могут быть улучшены при помощи выбора наиболее оптимальных для конкретного предприятия методов оценки имущества и обязательств.

Единовременное списание крупных расходов, произведенных предприятием в одном, отдельно взятом отчетном периоде, неизбежно ведет к резкому увеличению себестоимости и может даже стать причиной убытка. Для равномерного включения таких затрат в расходы на продажу необходимо предусмотреть в учетной политике рассматриваемого предприятия создание резервов предстоящих расходов и платежей.

В целях равномерного включения предстоящих затрат в расходы организация может создавать резервы: на дорогостоящий ремонт основных средств; на выплату отпускных работникам; на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам работы за год; на гарантийный ремонт и гарантийное обслуживание.

Бухгалтерские нормативные акты не содержат правил создания указанных резервов. Поэтому у организации есть возможность установить в бухгалтерской учетной политике тот же порядок создания резервов, что и в налоговой учетной политике.

Учетной политикой на 2015 год предусмотрено формирование резервов без расшифровки. Это является определенной недоработкой, препятствующей раскрытию имеющегося потенциала учетной политики на данном предприятии в полной степени.

Применительно к конкретному предприятию выбор резервов должен диктоваться необходимостью и экономической целесообразностью, обуславливаемой спецификой производственной деятельности предприятия, сложившейся структурой затрат. В связи с этим было бы целесообразно отразить в учетной политике возможность формирования следующих резервов.

1. Необходимо формировать резерв на выплату отпускных работникам. Это связано с тем, что, руководство предоставляет своим сотрудникам возможность воспользоваться правом на отпуск в летнее время. Таким образом, в эти три месяца фонд оплаты труда и, соответственно, отчисления по страховым взносам, существенно увеличиваются.

2. На оплату отпусков в летний период, вместе с отчислениями страховых взносов было зарезервировано 50000 руб., фактически израсходовано 47460 руб.

В конце года не проводится инвентаризация резервов предстоящих расходов. При этом излишне начисленные суммы резервов не сторнируются.

Поэтому аудитор рекомендовал, неиспользованную сумму резерва в 2540 руб. (50000 – 47460) сторнировать, присоединив к налогооблагаемой базе:

Дебет 44 Кредит 96, субсчет «Резерв на оплату отпусков» 2540 руб. (сторно) - сторнирована неиспользованная сумма резерва на оплату отпусков.

3. Арендованные основные средства нуждается в ремонте, поэтому аудитор отметил, что следует включить в учетную политику предприятия обязанность сформировать ремонтный фонд.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать, например, если: ремонтные работы рассчитаны на несколько лет; выплаты вознаграждений за выслугу лет и по итогам работы за год производятся в следующем году (например, в январе). В этих случаях излишне начисленные суммы резервов сторнируются после окончания ремонта или выплаты соответствующих вознаграждений.

Если по окончании налогового периода окажется, что сумма фактически осуществленных расходов на ремонт превысила сумму созданного резерва, то в налоговом учете это превышение включается в состав прочих расходов на 31 декабря отчетного года. Превышение созданного резерва над фактически произведенными затратами на ремонт в целях налогообложения следует включить в состав доходов за год.

Таким образом, равномерное распределение расходов позволит контролировать размеры расходов на продажу, у предприятия не возникнет в отдельно взятые периоды резких отклонений от плановых расходов.

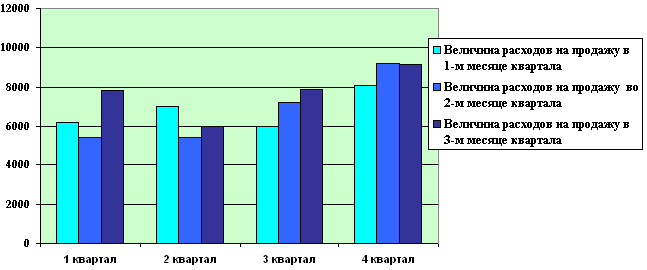

Отсутствие резервов предстоящих расходов и платежей привело к значительным колебаниями величины расходов на продажу в течение года. Причинами стали ремонт арендованного торгового оборудования и восстановление транспортного средства после ДТП в марте и ноябре-декабре 2015 г., а также расходы на оплату отпусков сотрудников в апреле и августе-сентябре 2015 г. (рис. 3).

Рис. 1. Динамика величины расходов на продажу без учета отчислений на резервы предстоящих расходов и платежей в 2015 г

Однако, динамика изменения величины расходов на продажу в течение отчетного года может существенно измениться, если расходы, оказавшие существенное влияние на её колебания и отклоненият, будут равномерно включены в её состав (рис. 1).

Таким образом, включение в учетную политику положения о формировании резервов предстоящих расходов на ремонт основных средств, оплату отпусков работников обеспечит большие возможности для управления расходами, связанными с осуществлением торговой деятельностью, контроля за соблюдением их плановой величины.

Организация может создавать резервы по сомнительным долгам для расчетов за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. При этом суммы отчислений, производимые в резервы по сомнительным долгам, в налоговом учете включаются в состав внереализационных расходов только организациями, применяющими метод начисления.

В целях предотвращение появления невозможной к взысканию дебиторской задолженности физических лиц (сотрудников) следует регулярно контролировать сальдо по счету 71 «Расчеты с подотчетными лицами». При увольнении работник ООО «Ваш дом» обязан подписать обходной лист, в котором ставятся отметки всех служб и отделов предприятия, что он никому ничего не должен. Бухгалтерия также делает в обходном листе отметку только после полного расчета с работником.

Заключение

Формирование бухгалтерской финансовой отчетности, отвечающей всем предъявляемым к ней на современном этапе требованиям, невозможно без глубокого знания положений соответствующих нормативных документов. Это обосновало необходимость рассмотрения в дипломной работе комплекса документов, регулирующих порядок формирования отчетных показателей в бухгалтерском учете.

При этом следует отметить, что положения правовых актов ни в коей мере не носят статичный характер. Напротив, они находятся в динамичном развитии, постоянно совершенствуясь по мере углубления рыночных отношений в Российской Федерации, сближения отечественного бухгалтерского учета с требованиями МСФО. Поэтому задачей главного бухгалтера любого предприятия, является постоянный контроль за изменениями в нормативной базе, обеспечение гибкого перехода к появляющимся новым требованиям.

В условиях становления рыночных отношений, которые имеют место в настоящее время в России, к качеству и эффективности бухгалтерской информации, содержащейся в бухгалтерской отчетности, предъявляются повышенные требования. Как уже отмечалось, она должна удовлетворять потребности собственников, партнеров, кредиторов. Из этого следует, что она должна содержать минимальное, но в тоже время оптимальное количество показателей для удовлетворения максимального количества пользователей.

Бухгалтерская информация должна быть целевой и необходимой, исключающей излишние, малозначимые показатели. При этом немаловажно отметить, что указанная информация должна формироваться с наименьшими затратами труда, ресурсов и времени, то есть затраты на получение информации не должны превышать её ценности.

Таким образом, требование экономичности, рациональности, относящееся к процессу формирования бухгалтерской (финансовой) отчетности имеет очень важное значение на современном этапе.

Исследование порядка формирования показателей отчетности показало, что в целом финансовая отчетность данного характера носит достоверный характер.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. от 30.11.2011);

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 № 146-ФЗ (ред. от 03.12.2011) и "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 № 117-ФЗ (ред. от 06.12.2011);

- Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (ред. от 28.11.2011);

- Беликова Т.Н. Бухгалтерский учет и отчетность: от нуля до баланса. – СПб.: Питер, 2013. – 256с.

- Букач Е.Б. Пояснительная записка в составе отчетности // Бухгалтерское приложение. – 2014. – №3. – с. 13-15.

- Бухгалтерский учет и отчетность / Под общей ред. В.В. Семенихина. – М.: Изд-во Эксмо, 2013. – 192с.

- Бухгалтерский учет и отчетность: основные нормативные акты / Сост. Т.А. Стяжкина. – М.: Издательство «Экзамен», 2010. – 496с.

- Власова В.М. Первичные документы – основа бухгалтерской отчетности. – 3-е изд., перераб. – М.: Финансы и статистика, 2015. – 400с.

- Годовой отчет за 2015 год: сдаем в срок и без ошибок, с учетом практики налоговых проверок. – М.: Изд-во Эксмо, 2015. – 816с.

- Кислов Д.В. Как читать баланс? – М.: ГроссМедиа, 2014. – 416с.

- Квартальная и годовая отчетность/ О.А. Курбангалеева. – М.: ГроссМедиа, 2010. – 336с.

- Назарян Е.Н. Комментарии к формированию бухгалтерской отчетности. – 2-е изд., испр. и доп. – М.: Омега-Л, 2012. – 120с.

- Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2012. – 376с.

- Самойлов И.В. Годовая бухгалтерская отчетность. Практическое руководство. – М.: «Налоговый вестник», 2015. – 336с.

- Защита внутренней сети и сотрудников компании от кибератак

- Операционная система Windows 7,основы работы с ней

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (ВВЕДЕНИЕ)

- Показатели эффективности организационной структуры

- Государство:понятие и признаки

- Рассмотрение понятия государственной социальной помощи

- Прогнозная оценка спроса на рынке товаров(услуг)

- Свойства и показатели ассортимента и качества фруктовых соков на материалах ООО «Розница-1»

- Теоретические основы организации рекламной деятельности фирмы

- Роль рекламы в продвижении товара на примере ООО «Фогель»

- «Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере ООО «ТД Аникс"»

- Менеджмент человеческих ресурсов (Кадровая политика, система ее работы)