Теоретические аспекты обеспечения устойчивости и безопасности банковской деятельности с помощью методов управления ликвидностью

Содержание:

Введение

Вопросы, связанны с анализом финансовой устойчивости банка на сегодняшний день являются актуальными. Это можно объяснить тем, что изменения, которые постоянно происходят в экономике и банковской системе, указывают на то, что она является уязвимой к воздействию факторов, поступающих из внешней среды, кроме того она подвержена кризисам, которые часто возникают на фондовых рынках.

Актуальность данной темы заключается в том, что в процессе управления банки сталкиваются с проблемой оптимального соотношения ликвидности и прибыльности. С одной стороны, банки должны обеспечить достаточный уровень ликвидности, т.е. выполнение своих обязательств перед клиентами своевременно и в полном объеме, с другой – за счет эффективного управления способствовать максимизации доходов от проводимых операций. Однако некоторые банки стараются иметь определенный запас ликвидности, что ведет к ее излишку, следовательно, из-за этого банк недополучает прибыль.

Цель данной работы – проанализировать, как влияет управление ликвидностью на устойчивость и безопасность банковской деятельности на примере ПАО «ВТБ».

Исходя из целей выпускной квалификационной работы, были поставлены задачи:

- рассмотреть факторы влияющие на уровень ликвидности;

- охарактеризовать ликвидность как показатель устойчивости коммерческого банка и раскрыть ее влияние на обеспечение банковской деятельности;

- провести анализ состояния ликвидности в ПАО «ВТБ».

Объектом исследования является ПАО «ВТБ».

Предметом исследования является управление ликвидностью и обеспечение устойчивости и безопасности банковской деятельности.

Теоретическую базу исследования составили научные труды отечественных и зарубежных авторов, посвященные освещающие вопросы формирования кредитной политики коммерческого банка.

Методическая база включает в себя методы системно-структурного, функционального и сравнительного анализа с применением графического, аналитического и статистического инструментов.

Информационную базу исследования составили труды российских и зарубежных ученых-экономистов, в том числе, Л.Т. Гиляровской, А.Д. Шеремет, Г. Г. Фетисов, М. Б. Аушев. В работе использованы действующие нормативные акты и положения Центрального банка Российской Федерации (Банка России) по вопросам оценки финансовой устойчивости, в том числе, статистические данные ПАО «ВТБ».

1 Теоретические аспекты обеспечения устойчивости и безопасности банковской деятельности с помощью методов управления ликвидностью

1.1 Понятие ликвидности и факторы, влияющие на ее уровень

Ликвидность является свидетельством надежности и стабильности банка, так как в буквальном смысле она указывает на легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные ценности. Поэтому коммерческим банкам нужны для осуществления своей операционной деятельности средства в их ликвидной форме, т.е. такие активы, которые могли быть легко и быстро превращены в наличные деньги с минимальным риском потерь или вообще без него.

Ликвидность играет важную роль не только для самого банка, но и для его клиентов. Это объясняется тем, что высокий показатель ликвидности дает уверенность клиенту в том, что он сможет вернуть вложенные средства или получить кредит в банке в любой момент. Акционеров банка ликвидность оберегает от принудительной продажи активов в случае форс-мажорных обстоятельств.

Недостаточный уровень ликвидности может стать источником внутренней нестабильности банковской системы и при этом ограничить возможности расширения объема финансовых операций банков и сделать банк неустойчивым к внешним негативным факторам.

Понятие «ликвидность» достаточно подробно описано во множестве работ. Лаврушин О.И. трактует ликвидность как возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Белоглазова Г.Н. и Кроливецкая Л.П. рассматривают ликвидность как способность коммерческого банка отвечать по всем своим обязательствам перед контрагентами своевременно и в полном объеме.

Коробова Г.Г. полагает, что ликвидность коммерческого банка связана с обеспечением своевременного наличного и безналичного денежного оборота по счетам своих клиентов, а в связи с этим - с поддержанием соответствия между активными и пассивными операциями по срокам окончания требований обязательств. Также она считает, что ликвидность связана со способностью банка сохранять свою собственную стоимость, как объекта экономических отношений.

Таким образом из выше сказанного ликвидность коммерческого банка можно определить, как способность банка в полной мере и в срок исполнять свои обязательства, с минимальными затратами удовлетворять требования контрагентов по текущим расчетам, обеспечивать выполнение обязательств по кредитным договорам, и быть способным в достаточном объеме привлекать средства клиентов.

Обязательства коммерческого банка складываются из реальных и потенциальных. Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов. Потенциальные обязательства выражены забалансовыми пассивными операциями банков (гарантии и поручительства, выданные банком) и активными забалансовыми операциями (неиспользованные кредитные линии, выставленные аккредитивы и др.).

Источниками средств для выполнения являются[1]:

− денежная наличность банка, выраженная в остатках денег в кассе и на корреспондентских счетах (в ЦБ РФ и других коммерческих банках);

− активы, которые можно быстро превратить в наличность;

− межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от ЦБ РФ.

Использование перечисленных источников для банка не должно сопровождаться потерями, т.е. оборачиваться убытками. Например, продажа ценных бумаг или других активов, как источник появления ликвидных средств, должна осуществляться в обычном режиме на заранее оговоренных условиях.

Признаки ликвидности банка, своевременность выполнения обязательств и без потерь, обуславливается внутренними и внешними факторами, определяющие ликвидность коммерческого банка.

Внутренние факторы включают в себя:

− крепкую капитальную базу банка;

− качество активов банка;

− качество привлеченных средств;

− умеренная зависимость от внешних источников;

− сопряженность активов и пассивов по срокам;

− менеджмент и имидж банка.

Крепкая капитальная база означает наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска и гарантирования средств вкладчиков и кредиторов. Основу собственного капитала составляют уставный фонд и другие фонды банка (резервный фонд, добавочный капитал, страховые резервы, нераспределенная прибыль и другие специальные фонды), предназначенные для разных целей и в том числе для обеспечения финансовой устойчивости банка. Чем больше собственный капитал банка, тем выше его ликвидность.

По сути собственный капитал банка является для вкладчиков неким гарантом возврата своих вкладов. Управление соотношением между размером собственных средств и размером обязательств очень трудоемкий процесс. С одной стороны, если собственный капитал будет большим по отношению к активам банка, то он будет считаться надежным и устойчивым. Но низкий размер активов не позволит обеспечить приемлемый для акционеров банка уровень рентабельности. Так как за счет доходов банк помимо формирования прибыли должен покрыть расходы на персонал, оборудование, помещения. А при слишком низком уровне собственного капитала по отношению к активам банк, в случае нестабильной ситуации, не сможет обеспечить устойчивость.

Таким образом, величина собственного капитала является одним из главных факторов обеспечения финансовой устойчивости коммерческого банка, норматив достаточности собственного капитала определен ЦБ РФ[2].

Другим фактором, влияющим на ликвидность банка, является качество его активов. Качество активов определяется на основе трех критериев: ликвидность, рискованность и доходность.

Ликвидность активов – это способность активов трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заемщиком). Степень ликвидности активов зависит от их назначения, и делятся на четыре группы:

К первой группе относятся наиболее ликвидные активы. Они состоят из денежных средств банка, находящихся в его кассе или на корреспондентских счетах и государственных ценных бумаг, находящихся в портфеле банка, к реализации которых он может прибегнуть в случае недостаточности денежной наличности для погашения обязательств перед кредиторами. Поддержание объема этой группы активов на определенном уровне есть неотъемлемое условие обеспечения ликвидности банка.

Вторую группу составляют быстро реализуемые активы, краткосрочные ссуды юридическим и физическим лицам, межбанковские кредиты и др. Такие активы имеют более продолжительный период превращения в денежную наличность.

Третья группа – это медленно реализуемые активы, долгосрочные вложения и инвестиции банка, в том числе долгосрочные ссуды, лизинговые операции, инвестиционные ценные бумаги.

И четвертую группу составляют трудно реализуемые активы, в нее входят неликвидные активы в виде просроченных ссуд, некоторые виды ценных бумаг, а также здания и сооружения.

Рискованность как критерий качества активов означает потенциальную возможность потерь при их превращении в денежную форму. Степень риска активов зависит от множества факторов, специфичных для определенного их вида. Например, риск вложения в ценную бумагу зависит от финансовой устойчивости эмитента, механизма выпуска и продажи ценной бумаги, способности котироваться на бирже и т.д. Существует прямая зависимость ликвидности банка и рискованности активов, чем выше совокупный риск активов банка, тем ниже ликвидность банка.

Доходность активов как критерий их качества отражает работоспособность и эффективность активов, т.е. способность зарабатывать, создавая источник для развития банка и укрепления его капитальной базы. По степени доходности активы подразделяют на две группы: приносящие и не приносящие доход. Чем выше для активов, приносящих доход, тем при прочих равных условиях больше дохода (прибыли) имеет банк и больше возможности укрепить свою капитальную базу, а, следовательно, и сильнее противостоять рискам, которые на себя взял. Но банкам следует понимать, что безудержное стремление к прибыли может обернуться утратой активов и потерей ликвидности.

Также важным фактором, определяющим ликвидность банка, является качество привлеченных средств. Они состоят из средств юридических и физических лиц, аккумулированных банком в виде средств на расчетных и текущих счетах, в срочных депозитах и сберегательных вкладах. Критерием качества привлеченных средств (депозитов до востребования, срочных и сберегательных) является их стабильность, чем больше стабильная часть депозитов, тем выше ликвидность банка, т.к. в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части привлекаемых средств снижает потребность банка в ликвидных активах, потому что предполагает возобновляемость обязательств банка.

Ликвидность банка также обуславливается и его зависимостью от внешних источников, которыми являются межбанковские кредиты, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Межбанковский кредит в определенных пределах не представляет угрозы для ликвидности, а наоборот, позволяет устранить краткосрочный недостаток ликвидных средств. Но если межбанковский кредит составляет занимает основное место в привлеченных ресурсах, то это может привести к краху банка, так как банк, отличающийся большой зависимостью от внешних источников, он не имеет собственной базы для своей деятельности, не имеет перспектив для развития и тем самым подвержен значительному риску неустойчивости.

Еще серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов. Выполнение банком обязательств перед клиентами предполагает согласование сроков, на которые инвестируются средства, с теми, на которые предоставили их вкладчики. Пренебрежение этим правилом в деятельности банка, использующего преимущественно привлеченные ресурсы, неизбежно приведет к невозможности своевременного и полного выполнения банком своих обязательств перед кредиторами. Конечно не все депозиты снимаются одновременно, какая-то их часть возобновляется, но для основной доли активов и пассивов соблюдение данного правила обязательно.

Также к внутренним факторам, от которых зависит степень ликвидности банка, относится менеджмент и имидж банка. Менеджмент заключается в управлении деятельностью банка в целом и ликвидностью в частности. Качество управления банком заключается в:

− наличии и содержании банковской политики; − рациональной организационной структуре банка, позволяющей на высоком уровне решать стратегические и текущие задачи;

− выработке соответствующего механизма управления активами и пассивами банка;

− четком определении содержания различных процедур, в том числе касающиеся принятия наиболее ответственных решений, и др.

Высокий уровень менеджмента во многом зависит от квалификации различных специалистов, создания необходимой информационной базы, и главное, понимания руководством банка важности создания действенной системы управления деятельностью банка.

Положительный имидж банка, обеспечивает его преимущество перед другими банками в привлечении ресурсов.

Банку с хорошей репутацией легче обеспечивать стабильность привлекаемых средств. Он имеет больше возможностей устанавливать контакт с финансово устойчивыми клиентами, а, следовательно, обладать более высоким качеством активов.

Рассмотренные выше факторы, обуславливающие ликвидность коммерческого банка, имеют большую или меньшую значимость в зависимости от индивидуальных особенностей банка, финансового состояния учредителей, специфики деятельности банка, круга клиентов, квалификации работников и т.д.

Состояние ликвидности банков зависит не только от внутренних факторов, но и от внешних, лежащих вне деятельности банков. К ним относятся:

− политическая и экономическая обстановка в стране;

− организация системы рефинансирования;

− эффективность надзорных функций центрального банка РФ.

Политическая и экономическая обстановка в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы в целом, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие зарубежный и отечественных инвесторов к банкам. Без этого банк не сможет создать устойчивую депозитную базу, добиться рентабельности операций, совершенствовать систему управления и повышать качество активов.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации»[3] под рефинансированием понимается кредитование ЦБ РФ кредитных организаций. Таким образом кредит Банка России служит источником пополнения ресурсов, с помощью которого поддерживается ликвидность коммерческого банка.

Эффективность надзорных функций Банка России определяет степень взаимодействие органа государственного надзора с коммерческими банками в части управления ликвидностью. ЦБ РФ имеет право устанавливать определенные нормативы ликвидности, регламентируя банкам их соблюдать. Чем выше установленные показатели отражают реальное состояние ликвидности банка, тем больше возможности у самого банка и надзорного органа своевременно выявить проблемы с ликвидностью и устранить их.

Таким образом, ликвидность банка это есть качественная характеристика деятельности банка, обусловленная многими факторами, которые находятся в постоянном изменении и взаимосвязи.

1.2 Управление ликвидностью как условие финансовой устойчивости коммерческого банка

В обеспечении стабильности, устойчивости и надежности коммерческого банка ликвидность играет важную роль. Ликвидность является свидетельством надежности и стабильности банка, так как указывает на легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Традиционно оценка финансовой устойчивости банка предполагает использование определенного набора показателей и показатели ликвидности входят в их число. Таким образом показатели ликвидности являются одним из факторов обеспечения устойчивости коммерческого банка, т.е. чем выше ликвидность, тем устойчивее деятельность банка.

Наибольшая устойчивость достигается путем правильного и рационального управления ликвидностью, в Таблице 1, составленной по данным Банка России, представлен рейтинг устойчивых банков РФ.

Таблица 1 – Рейтинг устойчивых банков, по мнению Банка России

|

№ |

2019 год |

2014 год |

2008 год |

|

1 |

Сбербанк России |

Сбербанк России |

Сбербанк России |

|

2 |

ВТБ |

ВТБ |

ВТБ |

|

3 |

Газпромбанк |

Газпромбанк |

Альфа-Банк |

|

4 |

Национальный Клиринговый Центр |

ВТБ24 |

Газпромбанк |

|

5 |

Россельхозбанк |

Россельхозбанк |

ЮниКредит Банк |

|

6 |

Альфа-Банк |

Банк Москвы |

Райфайзенбанк |

|

7 |

Московский Кредитный Банк |

Альфа-Банк |

Промсвязьбанк |

|

8 |

Национальный Банк «Траст» |

Банк «ФК Открытие» |

Банк Москвы |

|

9 |

Банк «ФК Открытие» |

ЮниКредит Банк |

Росбанк |

Управление ликвидностью представляет собой совокупность действий, направленных на обеспечение ликвидности, как отдельного коммерческого банка, так и банковской системы в целом[4] .

Управление ликвидностью коммерческого банка осуществляется на двух уровнях:

1) На уровне Центрального банка РФ (централизованное управление);

2) На уровне коммерческого банка (децентрализованное управление).

Деятельность по обеспечению ликвидности, осуществляемые централизованно и децентрализовано, различаются по целевой направленности, содержанию используемых методов и инструментов, организации процесса управления.

Целью централизованного управления ликвидностью является поддержание ликвидности каждой кредитной организации и банковского сектора в целом, следовательно, задачами такого управления являются:

− определение регулирующих норм и правил деятельности кредитных организаций, которые обеспечивают их ликвидность;

− выбор инструментов регулирования ликвидности;

− организация контроля за состоянием ликвидности отдельной кредитной организации и банковской системы в целом.

Инструкция Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков» устанавливает обязательные нормативы ликвидности и показывает методику расчета каждого нормативного показателя. К их числу относятся: норматив мгновенной ликвидности (Н2), норматив текущей ликвидности (Н3) и норматив долгосрочной ликвидности (Н4)[5].

Расчет обязательных нормативов ликвидности позволяет охарактеризовать состояние ликвидности банка и выявить риск недостаточной ликвидности путем анализа соотношения между различными статьями активов и обязательств коммерческого банка.

Неисполнение нормативов может быть чревато штрафными санкциями со стороны Центрального Банка РФ, введением запрета на осуществление определенных банковских операций, а в случае многократных нарушений вообще привести к отзыву лицензии.

Система децентрализованного управления ликвидностью осуществляется на уровне конкретной кредитной организации и представляет собой сложную систему мероприятий по изменению, оценке, анализу, контролю и регулированию ликвидности. Так как на ликвидность коммерческого банка оказывает очень большой количество факторов, лежащих в сфере формирования собственного капитала, привлеченных ресурсов, размещения средств, создание резервов, и сам процесс управления ликвидностью по существу охватывает управление всеми активами и пассивами банка, включая забалансовые обязательства.

Целью децентрализованного управления ликвидностью являются:

− обеспечение своевременного и полного удовлетворения банком обязательств перед своими клиентами, т.е. предотвращение рисков потери ликвидности и неплатежеспособности;

− поддержание такого соотношения активов и пассивов, которое обеспечивало бы оптимальное сочетание ликвидности и прибыльности банка, т.е. не допускало бы избыточной ликвидности и потери некоторой части прибыли.

Таким образом задачи управления ликвидностью заключаются в следующем:

− определение текущей потребности банка в ликвидных средствах, обеспечивающих выполнение имеющихся обязательств перед своими клиентами, и поддержание их на соответствующем уровне;

− обеспечение сопряженности сроков движения активов и пассивов для поддержания среднесрочной и долгосрочной ликвидности;

− организация внутрибанковского контроля за соблюдением требований Банка России к уровню обязательных нормативов;

− создание системы краткосрочного прогноза ликвидности;

− разработка процедур принятия решений в части управления ликвидностью;

− создание внутрибанковской информационной системы для сбора и анализа состояния ликвидности в коммерческом банке.

Достижение вышеперечисленных целей и задач требует создания в коммерческом банке организации эффективной системы управления ликвидностью.

Такая система должна включать следующие элементы:

1) Комплекс организационных мер по анализу, оценке и контролю;

2) Обоснование методов и инструментов управления ликвидностью;

3) Выбор способа регулирования ликвидностью.

Организация управления ликвидностью в банке заключается в том, что каждый коммерческий банк в соответствии с требованиями ЦБ РФ[6] должен разработать и утвердить руководящим органом специальный внутренний документ о политике в сфере управления и контроля за состоянием ликвидности (план действий направленный на обеспечение непрерывности и / или восстановление деятельности банка в случае возникновения нестандартных и чрезвычайных ситуаций).

Данный документ должен содержать систему требований к организации работы по управлению ликвидностью. Его положения должны строго соблюдаться всеми подразделениями банка, решения которых влияют на состояние ликвидности.

Методы и элементы системы управления ликвидностью определяют содержание этого процесса. В теории существует два основных метода управления ликвидностью.

Первый метод ориентируется на управление активами банка. Данным методом пользуются мелкие банки. Ориентация банка на управление активами для поддержания своей ликвидности предполагает:

− установление зависимости структуры активов по суммам и срокам от структуры пассивов. Погашение обязательств перед кредиторами осуществляется за счет регулирования сроков активов;

− поддержание на определенном уровне объема высоколиквидных активов.

Второй метод управления ликвидность связан с регулированием объема и структуры пассивов. Этим методом чаще всего пользуются крупные банки, имеющие сильные позиции на рынке. Выбирая этот метод банк сводит к минимуму уровень высоколиквидных активов и ориентируется на:

− устойчивость депозитной базы, позволяющей уменьшить отток денежных средств из банка;

− расширение числа участников денежного рынка, уверенных в финансовой устойчивости банка, что позволяет привлекать дополнительные денежные ресурсы в случае недостатка ликвидных средств.

После выбора метода управления ликвидностью определяются соответствующие инструменты управления, к ним относятся:

− выбор показателей оценки ликвидности;

− установление лимитов и контрольных цифр;

− выбор инструментов привлечения ликвидных средств.

Выбор показателей измерения ликвидности прежде всего обусловлен требованиями ЦБ РФ, как отмечалось выше обязательными показателями являются Н2, Н3 и Н4. Также для оценки ликвидности коммерческие банки используют анализ денежных потоков за определенный период. В этом случае все активы и пассивы банка, включая забалансовые операции, классифицируются по срокам исполнения обязательств и по срокам размещения активов. По каждому выбранному для оценки периоду исчисляется недостаток или излишек ликвидных активов, на основании чего дается оценка ликвидности банка в целом.

Инструментом управления ликвидностью выступает установление лимитов и контрольных цифр, которые регулируют предельные значения показателей ликвидности. Лимиты определяют жесткие границы соответствующих показателей, они предусмотрены Инструкцией ЦБ РФ[7], контрольные цифры – это ориентировочные, наиболее предпочтительные границы.

Способы регулирования ликвидности. Завершающей стадией управления ликвидностью является устранение излишка или недостатка ликвидных средств. Выбор инструментов привлечения или размещения ликвидных активов обусловливается текущей ситуацией, в которой находится коммерческий банк.

Инструментами устранения дефицита ликвидных средств могут выступать:

− выпуск банком долговых ценных бумаг;

− привлечение средств клиентов на депозитные и расчетные счета;

− пересмотр сроков депозитных договоров или других обязательств банка.

Инструментами устранения излишка могут быть:

− предоставление межбанковских кредитов;

− покупка ценных бумаг, предназначенных для продажи;

− разные формы инвестирования.

Структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Их комплексная характеристика по степени ликвидности, рискованности и распределения во времени необходима для поддержания ликвидности. Утрата ликвидности подрывает репутацию и деятельность банка, который не в состоянии возместить свои расходы, удовлетворить требования и отвечать по обязательствам перед своими клиентами.

Управление ликвидностью коммерческого банка является сложным процессом, который должен учитывать, как внутренние факторы развития банка, так и внешние факторы. Поэтому контроль над уровнем ликвидности банка осуществляется централизованно и децентрализовано.

Основным способом управления ликвидностью является расчет и анализ обязательных нормативов ликвидности, позволяющее определить фактическое состояние банка. Но для достоверности информации одного этого способа недостаточно. Поэтому в целях перспективного устойчивого развития банковской деятельности применяются различные методы управления ликвидностью, рассмотренные выше.

2. Практика управления ликвидностью на примере ПАО «ВТБ»

2.1 Общая характеристика ПАО «ВТБ»

Полное фирменное название кредитной организации:(публичное акционерное общество (ПАО)) Банк ВТБ / (publicjoint-stockcompany) VTB Bank.

Организация находится по адресу: город Санкт-Петербург, улица Большая Морская, дом 29. Генеральная лицензия на право совершения всех видов банковских операций в рублях и в иностранной валюте (номер 1000) выдана Центральным банком Российской Федерации 2 января 1991 и продлена 08.07.2015. Действующей редакцией Устава Банка является редакция Устава, зарегистрированная 01 января 2018 года за государственным регистрационным номером 2187800030031.

ПАО «Банк ВТБ» входит в состав реестра банков, которые участвуют в системе обязательного страхования 11.01.2005 № 408.»

ПАО «ВТБ»- один из крупных банков, которые осуществляют свою деятельность на территории России. ПАО «ВТБ» покрывает территорию нашей страны сетью своих филиалов, а также структурных подразделений. В регионах расположены 29 филиалов, 66 региональных операционных офисов, 5 операционных касс вне кассового узла, дополнительных офисов 670, а и операционных - 828.

«ПАО «ВТБ» является универсальным банком, который предоставляет широкий ассортимент услуг для юридических и физических лиц.

В корпоративном бизнесе ПАО «ВТБ» успешно конкурирует с российскими и международными игроками за обслуживание крупных корпораций, а также компаний среднего бизнеса. Банк предлагает комплексные решения любого уровня сложности благодаря присутствию в различных финансовых сегментах.

В розничном бизнесе ПАО «ВТБ» является одним из ключевых игроков на российском рынке. Банк делает основный акцент на клиентоцентричности, внедрении высокотехнологичных продуктов и встраивании небанковских сервисов в комплексное предложение для клиента.»

«Ключевыми направлениями бизнеса ПАО «ВТБ» являются:

- Работа с малым и средним бизнесом. Этот вид работы заключается в обслуживании среднего бизнеса, то есть компаний, годовая выручка которых составляет от 1 до 10 млрд руб. Такие компании получают большой спектр стандартных банковских услуг и продуктов. Кроме того, компания занимается специализированным обслуживанием компаний муниципального бизнеса; Сюда же относится облуживание сегменте малого бизнеса, которое заключается в предоставление банковских услуг и продуктов индивидуальным предпринимателям (ИП) и компаниям годовая выручка которых меньше 1 млрд рублей;

- Корпоративно-инвестиционный бизнес. К нему относится полное обслуживание групп компаний, выручка которых больше 10 млрд руб. в рыночных отраслях, а также клиентов государственного сектора и строительной отрасли;

- Розничный бизнес. К нему относится обслуживание физических лиц.»

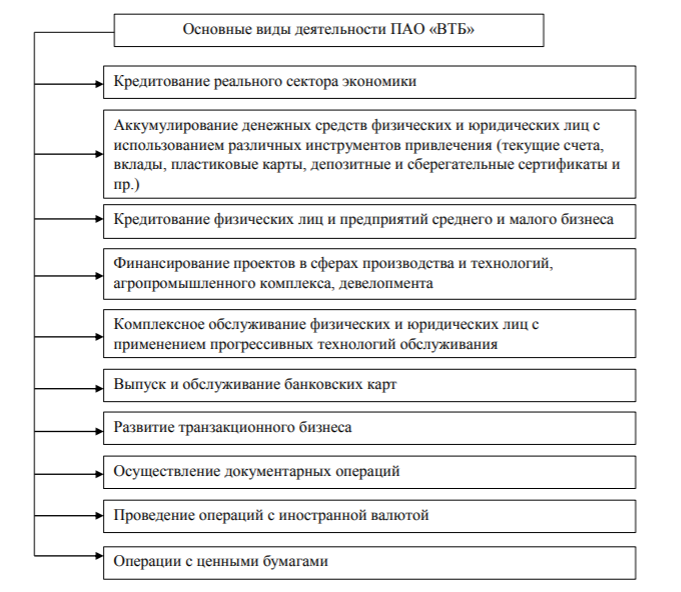

Ключевые виды деятельности, осуществляемые ПАО «ВТБ» перечислены на рис. 1.

Рисунок 1− Основные виды деятельности ПАО «ВТБ»

ПАО «ВТБ» регулярно работает в направлении повышением состояния корпоративного управления, осуществляет оптимизацию внутренних банковских бизнес-процессов, улучшению системы управления всеми видами рисков и капиталом.

Рассматривая систему корпоративного управления ПАО «ВТБ» отметим, что главным критерием для обеспечения стабильности и положительных результатов работы на банковском и финансовом рынках, обеспечении стандартов корпоративного менеджмента и соблюдения основных принципов деловой этики.

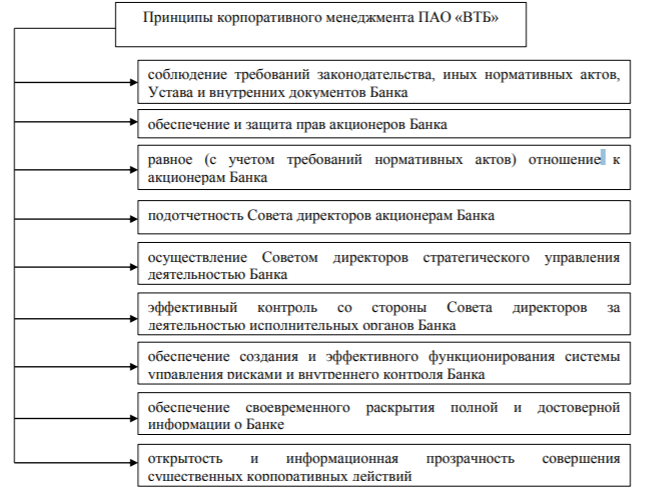

Также банк регулярно совершенствует свою систему корпоративного управления для обеспечения прозрачного, а также понятного порядка принятия решений, изучения документов, сотрудничества акционеров и менеджмента. В пределах поддержания норм и стандартов корпоративного менеджмента Банк при осуществлении деятельности руководствуется основными принципами, перечисленными на рис. 2.

Рисунок 2− Принципы корпоративного менеджмента ПАО «ВТБ»

Рисунок 2− Принципы корпоративного менеджмента ПАО «ВТБ»

Руководство компанией ПАО «ВТБ» осуществляется президентом, который является единоличным исполнительным органом Банка. Кроме того, в управлении принимают участие председатели правления и коллегиальный исполнительный органом Банка - правлением. Исполнительные органы подчиняются Наблюдательному совету Банка и Общему собранию акционеров. Правление банка ПАО «ВТБ» действует на основании Положения о Правлении.

Важной частью политики ПАО «ВТБ» является социальная корпоративная ответственность, как финансовая нацеленность и эффективность на коммерческий успех. Это объясняется тем, что результат успешного функционирования группы являются не только прибыльные операции и успешные проекты, но и гармоничное и процветающее общество.

Стремясь устойчивому развитию общества и увеличить качество жизни людей, компания ПАО «ВТБ» оказывает поддержку спорту, здравоохранению, науке и образованию, искусству и культуре, а также социально незащищенным слоям населения.

Рассмотрев основные организационные моменты деятельности ПАО «ВТБ», перейдем к оценке основных количественных показателей деятельности

2.2 Анализ результатов деятельности ПАО «ВТБ»

Для составления анализа финансовых результатов работы компании ПАО «ВТБ» необходимо обратиться к данным, которые представлены в таблице 1.

Таблица 1–Анализ финансовых результатов ПАО «ВТБ» за период 2017-2019 гг., млн. руб.

|

Показатели |

Период |

Отклонение 2016-2018 гг. |

|||

|

2017 г. |

2018 г. |

2019 г |

+,- |

% |

|

|

Процентные доходы |

721,941 |

672,431 |

924,288 |

202,347 |

28,03 |

|

Процентные расходы |

540,590 |

468,589 |

524,948 |

-15,642 |

-2,89 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

181,352 |

203,842 |

399,340 |

217,988 |

120,20 |

|

Чистые процентные доходы после создания резерва на возможные потери |

119,557 |

85,903 |

285,666 |

166,109 |

138,94 |

|

Комиссионные доходы |

29,225 |

32,490 |

137,771 |

108,546 |

371,41 |

|

Комиссионные расходы |

4,178 |

4,63 |

41,95 |

37,772 |

904,07 |

|

Чистые доходы (расходы) |

164,783 |

201,537 |

572,701 |

407,918 |

247,55 |

|

Операционные расходы |

82,906 |

128,589 |

290,516 |

207,61 |

250,42 |

|

Прибыль (убыток)до налогообложения |

81,876 |

72,949 |

282,185 |

200,309 |

244,65 |

|

Прибыль за отчетный период |

69,088 |

101,268 |

230,907 |

161,819 |

234,22 |

|

Финансовый результат за отчетный период |

110,465 |

125,353 |

217,773 |

107,308 |

97,14 |

Анализируя данные табл.1 можно отметить, что величина процентных доходов увеличилась за период 2017-2019 гг. на 202,347 млрд. руб. или на 28,03% и в 2019 г. их величина составила 924,288 млрд. руб. В тоже время, наблюдается сокращение величины процентных расходов за период 2016- 2019 гг. на 15,642 млрд. руб. или на 2,89% и в 2019 г. их величина составила 524,948 млрд. руб. Такие изменения привели к тому, величина чистых процентных доходов возросла за период 2017-2019 гг. на 217,988млрд. руб. или на 120,20% и в 2019 г. их величина составила 399,340млрд. руб., что наглядно видно на рис. 3.

Рисунок 3 – Динамика конечных процентных результатов ПАО «ВТБ»

За счет доходов от ссуд получена главная доля процентных доходов. Эти ссуды были предоставлены клиентам, которые не являются кредитными организациями. Этот показатель по сравнению с прошлым годом вырос на 51,02%.

Наряду с этим, наблюдался незначительный рост процентных расходов, преимущественно за счет расходов от привлечения средств клиентов, не являющихся кредитными организациями, выросших на 28,95%.

В свою очередь, комиссионные доходы возросли на 108,546 млрд. руб. или в 3,7 раза, и на 31.12.2019 г. данный показатель составил 137,771 млрд. руб. Комиссионные же расходы возросли на 37,772 млрд. руб. или в 9,04 раза (рис. 4).

Рисунок 4– Динамика комиссионных доходов и расходов ПАО «ВТБ»

Как итог, деятельность ПАО «ВТБ» за анализированный период является прибыльной, при этом, величина прибыли до налогообложения увеличилась в 2019 г. по сравнению с 2017 г. на 200,309 млрд. руб. или в 2,45 раза, в свою очередь финансовый результат за 2018 г. составил 217,773 млрд. руб., что на 107,308 млрд. руб. или на 97,14% больше, чем в 2017 г. (рис. 5).

Рисунок 5 – Динамика финансового результата ПАО «ВТБ» за период 2017-2019 гг.

Причинами увеличения чистой прибыли являются увеличение чистого комиссионного и процентного доходов, положительные изменения от операций с ценными бумагами и производными финансовыми инструментами, увеличение объемов полученных дивидендов от дочерних организаций.

Рассмотрев результаты деятельности ПАО «ВТБ», целесообразно также проанализировать активы и источники их формирования. Таким образом, проведем общий анализ актива и пассива банка проведем на основании данных табл. 2.

Таблица 2. Динамика актива и пассива ПАО «ВТБ» за период 2017-2019 гг., млрд. руб.

|

Показатели |

Период |

Отклонение 2017-2019 гг. |

|||

|

2017 г. |

2018 г |

2019 г. |

+,- |

% |

|

|

Активы |

9428,988 |

9631,238 |

13642,199 |

4213,211 |

44,68 |

|

Обязательства |

8071,595 |

8210,861 |

12073,365 |

4001,770 |

49,58 |

|

Капитал |

1357,393 |

1420,377 |

1568,834 |

211,441 |

15,58 |

Анализируя данные табл. 2 отметим значительное увеличение размера актива банка, а именно за период 2017-2019 гг. на 4213,211млрд. руб. или на 44,68% и в 2019 г. их величина составила 13642,199 млрд. руб. (рис. 6).

Рисунок 6 – Динамика актива ПАО «ВТБ» за период 2017-2019 гг.

Что касается источников финансирования, то величина обязательств за период 2017-2019 гг. увеличилась на 4001,770 млрд. руб. или на 49,58% и в 2019 г. их величина составила 12073,365 млрд. руб. При этом, величина собственных источников за период 2017-2019 гг. увеличилась на 211,441 млрд. руб. или на 15,58% и в 2019 г. их величина составила 1568,834 млрд. руб., что более наглядно можно увидеть на ис. 7.

Рисунок 7 – Динамика обязательств и капитала ПАО «ВТБ» за период 2017-2019 гг.

Рисунок 7 наглядно иллюстрирует превосходство обязательств в структуре источников финансирования деятельности ПАО «ВТБ». Структура источников финансирования актива отображена на рисунке 8.

Рисунок 8 - Структура источников финансирования актива ПАО «ВТБ» за период 2017-2019 гг.

Рисунок 8 наглядно иллюстрирует преобладание среди источников финансирования обязательств, удельный вес которых хоть и сократился на протяжении 2017-2019 гг. с 85,60% до 85,25%, но в 2019 г. возрос на 2,90% по сравнению с 2017 г. и по-прежнему, остается очень значительным, что негативно отражается на ликвидности банка и его финансовой устойчивости. Именно оценке этих показателей и посвятим следующий пункт работы.

2.3 Оценка ликвидности и финансовой устойчивости ПАО «ВТБ»

Прежде всего оценим способность ПАО «ВТБ» своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами), которая оценивается при помощи показателей ликвидности банка.

Динамика изменений показателей ликвидности за 2017-2019 гг. представлена в таблице 3.

Таблица 3–Анализ показателей ликвидности ПАО «ВТБ» за период 2017- 2019 гг.

|

Нормативы ликвидности |

Предельное значение, установленное Банком России |

Фактическое значение на отчетную дату, % |

Отклонение за период |

||

|

На 31.01.2018 |

На 31.01.2019 г. |

На 31.01.2020 |

|||

|

Норматив мгновенной ликвидности банка (Н2) |

min 15% |

34,5 |

137,509 |

107,624 |

73,124 |

|

Норматив текущей ликвидности банка (Н3) |

min 50% |

81,6 |

144,897 |

133,877 |

52,277 |

|

Норматив долгосрочной ликвидности банка (Н4) |

max 120% |

61,2 |

63,030 |

69,909 |

8,709 |

Анализируя данные таблицы 3 отметим, что все показатели ликвидности ПАО «ВТБ» за период 2017-2019 гг. увеличились и на протяжении всего анализированного периода соответствуют нормативному значению.

Так, норматив мгновенной ликвидности банка при минимальном значении 15% увеличился с 34,5% в 2017 г. до 107,624% в 2019 г., т.е. на 73,124% (рис. 9).

Рисунок 9 – Динамика норматива мгновенной ликвидности банка за период 2017-2018 гг.

Норматив текущей ликвидности банка при минимальном значении 50% увеличился с 81,6% в 2017 г. до 133,9% в 2019 г., т.е. на 52,3% (рис. 10).

Рисунок 10– Динамика норматива текущей ликвидности банка за период 2017-2019 гг.

Норматив долгосрочной ликвидности банка при максимальном значении 120% увеличился с 61,2% в 2017 г. до 69,9% в 2019 г., т.е. на 8,7% (рис. 11).

Рисунок 11 – Динамика норматива долгосрочной ликвидности банка за период 2017-2019 гг.

Показатели ликвидности ПАО «ВТБ» свидетельствуют о его способности своевременно и без потерь выполнять свои обязательства перед клиентами. Далее оценим показатели финансовой устойчивости, которые характеризуют достаточность капитала банка (табл. 3).

Таблица 3 –Анализ финансовой устойчивости ПАО «ВТБ» за период 2017- 2019 гг.

|

Нормативы ликвидности |

Предельное значение, установленное Банком России |

Фактическое значение на отчетную дату, % |

Отклонение за период |

||

|

На 31.01.2018 |

На 31.01.2019 г. |

На 31.01.2020 |

|||

|

Норматив достаточности базового капитала (Н1.1) |

4,50% |

9,9 |

10,057 |

8,974 |

-0,926 |

|

Норматив достаточности основного капитала (Н1.2) |

6,00% |

10,1 |

10,299 |

10,086 |

-0,014 |

|

Норматив достаточности собственных средств(капитала) (Н1.0) |

8,00% |

11,2 |

11,324 |

11,334 |

0,134 |

|

Норматив финансового рычага (Н1.4) |

3,00% |

- |

- |

9,984 |

|

В течение 2017-2019 гг. ПАО «ВТБ» выполнил требования достаточности капитала, определенные нормативными документами ЦБ РФ, в полном объеме.

Так, норматив достаточности базового капитала при нормативе 4,50% хотя и сократился за анализированный период на 0,926%, но в 2019 г. все же составил 8,974% (рис. 12).

Рисунок 12 – Динамика норматива достаточности базового капитала банка за период 2017-2019 гг.

Норматив достаточности основного капитала при нормативе 6,00% хотя и сократился за анализированный период на 0,014%, но в 2019 г. все же составил 10,086% (рис. 13).

Рисунок 13 – Динамика норматива достаточности основного капитала банка за период 2017-2019 гг.

Норматив достаточности собственных средств (капитала)при нормативе 8,00% увеличился за анализированный период на 0,134%, но в 2019 г. и составил 11,324% (рис. 14).

Рисунок 14 – Динамика норматива достаточности собственных средств (капитала)банка за период 2017-2019 гг.

Все выше описанное свидетельствует о том, что ПАО «ВТБ» полностью соблюдает нормативы, установленные ЦБ РФ для коммерческих банков.

Также следует отметить, что на протяжении 2017-2019 гг. ПАО «ВТБ» является прибыльной организацией, именно поэтому, для дальнейшего сохранения такого положения, необходимо работать в направлении расширения основных направлений деятельности, а именно расширять ассортимент кредитных продуктов и базу формирования кредитных ресурсов за счет привлечения депозитов.

Заключение

Управление ликвидностью на уровне отдельного коммерческого банка заключается в установлении внутрибанковских нормативов ликвидности, в организации внутрибанковского контроля за соблюдением требований ЦБ РФ, использование отечественных и зарубежных методик оценки уровня ликвидности, а также создание своей методики и т.д.

Контроль осуществляется на двух уровнях для того что бы учитывать влияние на развитие коммерческих банков и банковского сектора в целом, как внутренних, так и внешних факторов.

Так как основная деятельность коммерческого банка вязана с риском, во всех банковских системах особое внимание уделяется проблеме совершенствования управления рисками. Меры по снижению банковских рисков являются одной из первостепенных задач любого коммерческого банка с целью повышения эффективности и ликвидности банка.

Наибольшее влияние на банковскую деятельность оказывают кредитный риск и риск ликвидности. Кредитный риск – это риск возникновения у коммерческого банка убытков вследствие неисполнения, несвоевременного или неполного исполнения, должником финансовых обязательств перед банком в соответствии с условиями договора. Риск ликвидности обусловлен тем, что банк может быть либо недостаточно ликвиден, либо слишком ликвиден. Риск недостаточно ликвидности означает, что банк не может своевременно выполнить свои обязательства или для этого потребуется продажа определенных активов на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов.

Таким образом ликвидность коммерческого банка зависит от влияния того или иного банковского риска на деятельность банка. Ликвидность – это основа устойчивости и безопасности коммерческого банка и правильное управление ею будет является залогом успеха любого коммерческого банка.

Проведенный во второй главе анализ показал, что Банк ВТБ (ПАО) включен в реестр банков – участников системы обязательного страхования 11.01.2005 под номером 408.

ПАО «ВТБ» является одним из крупнейших российских банков с точки зрения покрытия территории страны сетью филиалов и их внутренних структурных подразделений. Региональная сеть Банка насчитывает 29 филиалов, 66 региональных операционных офисов, 5 операционных касс вне кассового узла, 670 дополнительных офисов и 828 операционных офисов.

«ПАО «ВТБ» является универсальным банком, который предоставляет широкий ассортимент услуг для юридических и физических лиц.

Руководство текущей деятельностью ПАО «ВТБ» осуществляется единоличным исполнительным органом Банка - президентом - председателем правления и коллегиальным исполнительным органом Банка - правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету Банка. Правление банка ПАО «ВТБ» действует на основании Положения о Правлении.

Чистый доход от операций с финансовыми активами и обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток, за 2019 год составил 75 417 971 тысяч рублей в сравнении с 8 809 944 тысяч рублей чистого расхода за 2018 год. За 2019 год чистый расход от операций и переоценки иностранной валюты и драгоценных металлов составил 35 029 379 тысяч рублей, в 2018 году был показан чистый расход в размере 42 088 682 тысяч рублей. Чистый доход от операций с ценными бумагами, имеющимися в наличии для продажи за 2019 год в сравнении с 2018 годом, снизился на 17 688 715 тысяч рублей за счет снижения доходов от операций с такими бумагами. Результаты по данным статьям являются взаимосвязанными, и суммарно они отражают общий результат деятельности на валютном и фондовом рынках, а также результат переоценки открытых валютных позиций.

Чистая прибыль за 2019 год в сравнении с результатом за 2018 год выросла на 128,01% или на 129 635 727 тысяч рублей и составила 230 906 903 тысяч рублей против 101 268 176 тысяч рублей. Причинами роста чистой прибыли являются увеличение чистого процентного и комиссионного доходов, суммарные положительные изменения от операций с производными финансовыми инструментами, ценными бумагами, рост объемов полученных дивидендов от дочерних организаций.

На протяжении 2017-2019 гг. ПАО «ВТБ» является прибыльной организацией, именно поэтому, для дальнейшего сохранения такого положения, необходимо работать в направлении расширения основных направлений деятельности, а именно расширять ассортимент кредитных продуктов и базу формирования кредитных ресурсов за счет привлечения депозитов.

Список используемой литературы

- Гражданский кодекс Российской Федерации (часть 1) от 30 ноября 1994 г. № 51-ФЗ

- Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1

- Федеральный закон «О кредитных историях» от 30 декабря 2004 г. № 218-ФЗ

- Положение Центрального Банка России «Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» от 28.12.2012 N 395-П

- Положение Центрального Банка России «О порядке расчета величины кредитного риска на основе внутренних рейтингов» от 6 августа 2015 г. № 483-П

- Положение Центрального Банка России «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П

- Инструкция Центрального Банка России «Об обязательных нормативах банков» от 28 июня 2017 г. N 180-И

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник и практикум для академического бакалавриата / Г.Н. Белоглазова, Л.П. Кроливецкая; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2016. 509 с.

- Белотелова Н.П. Деньги. Кредит. Банки: Учебник / Н.П. Белотелова, Ж.С. Белотелова, - 4-е изд. - М.: Дашков и К, 2016. - 400 с.

- Грачева Е. Ю. Банковское право Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева. – 3-е изд., перераб. и доп. – М.: Норма: ИНФРА-М, 2019. – 368 с.

- Дадыко С.И. Современные методы управления кредитным портфелем банка / С.И. Дадыко, В.В. Мандрон // Молодой ученый. – 2016. – №9. – С. 541-544

- Едилкызы О.А. Кредитный портфель банка: сущность, значение и его классификация / О.А. Едилкызы // Молодой ученый. – 2016. – №11. – С. 721-723

- Ибрагимова П.А. БАНКОВСКИЙ МАРКЕТИНГ: ПОВЫШЕНИЕ ЛОЯЛЬНОСТИ КЛИЕНТОВ / П.А. Ибрагимова // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. VI междунар. науч.-практ. конф. № 6. – Новосибирск: СибАК, 2011

- Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг: В 2 томах Том 1 / Р.А. Исаев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2018. – 286 с.

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. - М.: ИНФРА-М, 2018. - 502 с.

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. - М.: ИНФРА-М, 2019. - 502 с.

- Калинин Н.В. Деньги. Кредит. Банки / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов - М.: Дашков и К, 2018. - 304 с.

- Коновалова К.Ю. Вопросы современных теоретических аспектов системы управления рисками в коммерческом банке / К.Ю. Коновалова // Научные известия. 2017. № 7. С. 27–36

- Кузьмичева И.А. Система управления банковскими рисками / И.А. Кузьмичева, Э.А. Подколзина // Фундаментальные исследования. 2015. № 2–25. – С. 5635–5638

- Лаврушин О.И. Банк и банковские операции: учебник / О.И. Лаврушин под ред. и др. – Москва: КноРус, 2016. – 268 с.

- Лаврушина О.И. Банковские риски: учебник / коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. - 3-е изд., перераб. и доп. - М.: КНОРУС, 2016. - 292 с.

- Лаврушин О.И. Современные проблемы и направления совершенствования банковского законодательства / О.И. Лаврушин // Банковское право. - 2017. - № 3. - С. 34 - 37

- Ларионовой И.В. Риск-менеджмент в коммерческом банке: монография / коллектив авторов; под ред. И.В. Ларионовой. - М.: КНОРУС, 2016. - 456 с.

- Ноздрева И.Е. Управление проблемными кредитами в коммерческих банках / И.Е. Ноздрева, С.А. Степанова // Экономика и предпринимательство. - 2015. - №10 ч. 1 (63-1). - С. 519-524

- Официальный сайт ПАО «ВТБ» [Электронный ресурс] Режим доступа: https://www.vtb.ru

- Пашков Р. Стратегический риск и стратегия развития банка: влияние и взаимосвязи / Р. Пашков, Ю. Юденков // Бухгалтерия и банки. - 2015. - № 12. - С. 42 - 47.

- Прокопенко К.И. Анализ кредитного риска банков и оценка качества обслуживания клиентов банками на примере одной из операций, осуществляемых банками / К.И. Прокопенко, Н.В. Шурко, В.С. Тукач // Молодой ученый. − 2015. − №17. − С. 485-488

- Розанова Е. Скоринговая система VS экспертная оценка: кто точнее предскажет дефолт банка? / Е. Розанова, И. Фаррахов // Банковское обозрение. Приложение «BESTPRACTICE». - 2017. - № 1. - С. 73 - 76

- Тавасиев А.М. Банковское кредитование: учебник / А.М. Тавасиев, Т.Ю. Мазурина, В.П. Бычков; под ред. А.М. Тавасиева. – 2-е изд., перераб. – М.: ИНФРА-М, 2019. – 366 с.

- Ушанов А. Мониторинг кредитной сделки как элемент рискменеджмента / А. Ушанов // Бухгалтерия и банки. - 2015. - № 6. - С. 27 – 32

- Чеботарева Г. С. Организация деятельности коммерческого банка: учеб. пособие / Г. С. Чеботарева; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург: Изд-во Урал. ун-та, 2018. – 120 с

- Шаталова Е.П. Оценка кредитоспособности заемщиков в банковском риск-менеджменте. / Е.П. Шаталова, А.Н. Шаталов - М.: КноРус, 2016. - 166 с.

-

Лаврушин О.И. Банковское дело : учеб. пособие / О.И. Лаврушин, Н.И. Валенцева. – М. : КНОРУС, 2016. – 800с. ↑

-

Об обязательных нормативах банков [Электронный ресурс]: инструкция Банка России от 28 июня 2017 г. № 180-И ↑

-

О Центральном банке Российской Федерации [Электронный ресурс]: федер. закон от 10 июля 2002 года N 86-ФЗ ↑

-

Лаврушин О.И. Банковское дело : учеб. пособие / О.И. Лаврушин, Н.И. Валенцева. – М. : КНОРУС, 2016. – 800с. ↑

-

Об обязательных нормативах банков [Электронный ресурс]: инструкция Банка России от 28 июня 2017 г. № 180-И ↑

-

О рекомендациях по анализу ликвидности кредитных организаций [Электронный ресурс]: письмо Центрального Банка от 27 июля 2000 г. № 139-Т ↑

-

Об обязательных нормативах банков [Электронный ресурс]: инструкция Банка России от 28 июня 2017 г. № 180-И ↑

- Психологическая готовность к школьному обучению детей дошкольного возраста

- Профессиональные и личностные качества школьного психолога

- СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ ПРОЕКТА

- Разработка локальной вычислительной сети ООО "ИНТЕГРАЛ" с использованием протокола BGP

- Рейтинговые оценки деятельности банков

- ПСИХОЛОГИЧЕСКИЙ ПОРТРЕТ ТРУДОВОГО КОЛЛЕКТИВА (*Понятие трудового коллектива, его сущность и функции)

- Офис управления проектами: функции, структура, особенности формирования

- Особенности инновационного анализа инвестиционных проектов.

- Особенности внедрения инновационных проектов в медицинской отрасли

- Физическая культура и спорт как средство формирования эстетической культуры личности

- Методы управления инновационными проектами (Организационно-экономическая характеристика)

- Проектирование системы защищённого доступа к локальной сети через интернет на примере МУП "РСП"