Теоретические аспекты института казначейства

Содержание:

Введение

Органы казначейства, помимо основных своих функций, связанных с процессом исполнением бюджетов различных уровней, начинают играть всё более активную роль в системе государственных финансов. Органы казначейства становятся некими особенными государственными финансовыми органами, наделёнными универсальными полномочиями в сфере экономики и государственных финансов. Например, используя временно свободные бюджетные средства, органы казначейства используют их в качестве кредитных ресурсов на межбанковском кредитном рынке, а также для предприятий и организаций. Всё чаще органы казначейства выходят на рынки капиталов, где являются заёмщиками и кредиторами, используя свои кассовые остатки на счетах, вкладывая временно свободные бюджетные средства в депозиты и ценные бумаги, тем самым, обеспечивая дополнительный доход бюджетной сфере. Используя институт казначейства, государства всё активнее начинают оказывать влияние на, те сферы финансов и экономики, в которых изначально основную роль играли частные компании.

При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок исходя из их спроса и предложения. Поэтому роль государственного регулирования рыночных отношений должна усиливаться через системы: налоговую, финансовых санкций и льгот.

В России в последние 15 лет происходят значительные изменения в бюджетном устройстве направленные, в частности на совершенствование бюджетного планирования в целях повышения эффективности бюджетных расходов.

Цель работы – изучить федеральное казначейство РФ и его роль в управлении движением государственных финансов.

Объект исследования – федеральное казначейство.

Предмет исследования – процесс управления государственными финансами.

Задачи исследования:

–изучить теоретические аспекты института казначейства;

– изучить основные проблемы исполнения федерального бюджета Федеральным казначейством и пути решения;

Методы исследования – анализ литературы по проблеме исследования, синтез, обобщение, сравнение.

При написании курсовой работы были изучены работы российских и зарубежных авторов, таких как Даниелян Н.В., Дмитриева Е.А., Цыбулько И.В., Мирошниченко С.С., Углицких О.Н., Клишина Ю.Е., Соловых С.Ю., Коротков В.Г., Менжулин М.Г., Махмудов Х.Ф., Щербаков И.П., Атлас Е.Е., Агуреев И.Е., Бойко Т.В., Герунова Л.К., Чигишева О.П.

Работа состоит из введения, двух глав, заключения, списка использованной литературы.

1 Теоретические аспекты института казначейства

1.1 Институт казначейства как инструмент государственного влияния на экономику государства

Использование свободных денежных бюджетных ресурсов в финансово- кредитной сфере в России уже давно обсуждается на различных уровнях власти. Такое становится возможным благодаря существующему бюджетному порядку казначейского исполнения бюджета по расходам.

Это связано с тем, что обязательства бюджетополучателей перед своими контрагентами и бюджетные права, выделяемые главными распорядителями бюджетных средств на оплату этих обязательств, исходя из лимитов бюджетных обязательств, могут не совпадать по времени, из-за особенностей заключаемых бюджетополучателями соглашений, контрактов со своими контрагентами.

Однако, как только главные распорядители получают информацию о возникших обязательствах бюджетополучателя, они, реализуя предоставленные им Минфином свои бюджетные права, отправляют реестры на оплату в территориальные органы федерального казначейства, органы федерального казначейства на основе предоставленной информации учитывают бюджетные права, на лицевых счетах, открытых бюджетным организациям и соответствующего им остатка денежных средств на счетах 40105, открытым органам федерального казначейства в учреждениях ЦБ РФ. Денежные ресурсы становятся связанными с бюджетными обязательствами, однако контракты и договора бюджетополучателей могут содержать различные формы и сроки оплаты, например 20% предоплата, или регулярные ежемесячные платежи, или возможно предоставление товарных кредитов со сроком платежа от 30 до 60 дней[1][1].

Институт казначейства имеет все необходимые возможности для того, чтобы выполнять две очень важные для государства функции:

1. Выдача гарантий коммерческими банками строится на основе детального изучения финансового положения принципала. Одним из самых важных моментов в выдаче гарантий является наличие у компании-принципала достаточного капитала, который мог бы быть достаточным для гаранта. Банки, как правило, имеют возможность работать с залоговым имуществом, которое подлежит обязательно страхованию. Что касается органов казначейства, то они обладают вполне банковскими инструментами контроля, за выданными гарантиями. Органам казначейства известно обо всех основных средствах бюджетополучателя (активах), обо всех запланированных расходах и доходах, как бюджетных, так и внебюджетных (предпринимательских). Движение денег бюджетополучателя происходит только непосредственно через разрешение органов казначейства. То есть органы казначейства, полностью контролируют все финансы и отчасти товарные потоки бюджетополучателей. Исходя из такой ситуации, когда казначейство полностью знает возможные риски (финансовое состояние бюджетополучателей, сферы их деятельности: зависимость от различных рыночных факторов) и имеет возможность управлять ими, существует потенциальная возможность управлять ими, существует потенциальная возможность осуществлять выдачи гарантий вначале за бюджетополучателей в пользу поставщиков оборудования, исполнителей по государственным и муниципальным контрактам. Гарантийным фондом при этом, из которого будет оплачиваться гарантия, будут средства, являющиеся составной частью бюджетных остатков, которые являются доступными в любой момент времени [4][2].

Привлекая органы казначейства к деятельности по выдачам гарантий, государство может исходить из того, что они являются, во-первых, дешевле, чем гарантии коммерческих банков, во-вторых, коммерческий банк не всегда станет кредитовать или выдавать гарантию в пользу государственного или муниципального предприятия или учреждения, поскольку ему будет сложно реализовать взыскание на залог, счета организации, и в-третьих, гарантии казначейства смогут позволить бюджетополучателям осуществить техническое перевооружение (покупка оборудования, строительство новых объектов) с отсрочкой платежа без привлечения дорогостоящих финансовых ресурсов.

2. Казначейство может также наделяться функцией поддержки отечественного экспорта. Например, российские экспортеры для того, чтобы освоить зарубежные рынки сбыта предоставляют своим покупателям товарные кредиты, которые страхуются страховщиками от риска неплатежа покупателя или политических рисков. В случае наступления экспортер получит от 70% до 90% размера товарного кредита. Обеспеченным, в данном случае может выступать полис страхования экспортных кредитов. Далее государство через органы казначейства проводит отбор наиболее надежных банков и наделяет их статусом «уполномоченные банки», с которыми заключаются соглашения о рефинансировании торговых кредитов с льготными ставками, предоставленных «уполномоченными банками» экспортерам. Описанный выше инструмент является эффективным инструментом государственной (в лице органов казначейства) поддержки российского экспорта и укрепления позиций российских производителей на мировых рынках, через предоставление экспортерами отсрочек платежа своим контрагентам[2][3].

Институт казначейства имеет все необходимые возможности для того, чтобы выполнять две очень важные для государства функции:

- выдавать гарантии за бюджетополучателей, которые осуществляют, какие либо закупки для технического перевооружения или участвуют в строительных контрактах в качестве подрядчиков. В случае строительства от бюджетного предприятия может потребоваться гарантия выполнения контракта;

- обеспечивать рефинансирование банковских кредитов для банков, осуществляющих кредитование экспорта[3][4]. Таким образом, у органов казначейства есть возможность оперировать свободными денежными ресурсами, извлекая из этого дополнительные преимущества для государства.

1.2 Место и роль федерального казначейства в системе государственного финансового контроля

Государственный финансовый контроль составляет основу финансовой политики государства. Он является одной из важнейших функций государственного управления, непременным условием обеспечения финансовой стабильности страны, которая напрямую зависит от устойчивого функционирования системы государственного финансового контроля.

Система государственного финансового контроля в Российской Федерации в настоящее время имеет сложную структуру. Вопросами финансового контроля так или иначе занимается множество государственных органов [7][5].

Центральное место в системе органов исполнительной власти, осуществляющих финансовый контроль, отведено Министерству финансов Российской Федерации. Министерство финансов Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федерального казначейства.

В ведении Министерства финансов Российской Федерации находятся такие органы исполнительной власти, которые непосредственно проводят финансовый контроль, как Федеральная служба финансово-бюджетного надзора (Росфиннадзор) и Федеральное казначейство [9][6].

Федеральная служба финансово-бюджетного надзора является органом исполнительной власти, осуществляющим контроль и надзор в финансово-бюджетной сфере. В соответствии с постановлением Правительства Российской Федерации от 15.06.2004 № 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» она выполняет функции контроля и надзора за:

– использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности;

– соблюдением требований бюджетного законодательства получателями финансовой помощи из федерального бюджета, гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций;

– исполнением органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления федерального законодательства о финансово-бюджетном контроле и надзоре.

Согласно Положению о Федеральном казначействе (утверждено Постановлением Правительства Российской Федерации от 01.12.2004 № 703), Казначейство России является федеральным органом исполнительной власти (федеральной службой), осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Оно представляет собой единую централизованную систему и осуществляет свою деятельность непосредственно и через свои территориальные органы.

Федеральное казначейство согласно Бюджетному кодексу Российской Федерации наделено бюджетными полномочиями. В соответствии с ним, оно, в частности, проводит распределение доходов, открывает в Центральном Банке Российской Федерации и кредитных организациях счета по учету бюджетных средств, направляет представления о приостановлении операций по счетам, открытым бюджетным учреждениям, устанавливает порядок кассового обслуживания исполнения бюджетов, выполняет и другие функции по обеспечению целевого и эффективного использования бюджетных средств. Бюджетный кодекс устанавливает, что Федеральное казначейство выполняет предварительный и текущий контроль за:

– не превышением лимитов бюджетных обязательств, распределѐнных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утверждѐнными им лимитами бюджетных обязательств;

– не превышением бюджетных ассигнований, распределѐнных главными администраторами источников финансирования дефицита федерального бюджета между администраторами источников финансирования дефицита федерального бюджета, над утверждѐнными им бюджетными ассигнованиями;

– не превышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведѐнными до них лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

– не превышением кассовых выплат, осуществляемых администраторами источников финансирования дефицита федерального бюджета, над доведѐнными до них бюджетными ассигнованиями;

– соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платѐжном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

– наличием у получателя средств федерального бюджета документов, подтверждающих в соответствии с порядком санкционирования расходов, установленным Министерством финансов Российской Федерации, возникновение у него денежных обязательств.

Основные усилия в соответствии с Бюджетным кодексом Российской Федерации направлены на дальнейшее совершенствование органами Федерального казначейства методологии предварительного и текущего контроля, эффективность которого заключается в предотвращении нецелевого расходования бюджетных средств [10][7].

Проводимая политика укрепления исполнительной власти требует совершенствования и усиления внутриведомственного контроля. Ведомственный финансовый контроль – контроль, осуществляемый вышестоящими органами в отношении подведомственных организаций, предприятий, учреждений и т.п.

На основании Концепции развития системы внутреннего контроля и аудита в Федеральном казначействе, в целях повышения эффективности системы управления, утверждено приказом от 25 января 2011 г. № 19 Положение о внутреннем контроле и внутреннем аудите в Федеральном казначействе.

Развитие системы внутреннего контроля и внутреннего аудита в Федеральном казначействе ведётся по трём основным направлениям:

– внутренний контроль;

– внутренний аудит;

– управление казначейскими рисками.

Методами осуществления внутреннего контроля являются самоконтроль, контроль по уровню подчинённости, а также проведение специализированными подразделениями Федерального казначейства проверок тематического и комплексного характера.

Наиболее эффективной сферой внутреннего финансового контроля является внутренний аудит. С целью эффективного использования бюджетных средств и сокращения расходов на проведение проверок в настоящее время Федеральное казначейство переходит к внедрению внутреннего аудита.

Методом осуществления внутреннего аудита является проверка. Внутренний контроль (внутренний аудит) осуществляется Федеральным казначейством в форме последующего контроля за использованием бюджетных средств.

Осуществление внутреннего контроля и внутреннего аудита специализированными подразделениями Федерального казначейства проводится в соответствии со Стандартами внутреннего контроля и внутреннего аудита, утвержденные приказом Федерального казначейства от 29 июня 2011 г. № 253 (далее – Стандарты).

Стандарты разработаны для использования специализированными подразделениями Федерального казначейства, иными привлекаемыми к осуществлению контрольной и аудиторской деятельности работниками органов Федерального казначейства при организации и проведении контрольных и аудиторских мероприятий в органах Федерального казначейства по исполнению функций и осуществлению полномочий в установленной сфере деятельности.

Целью Стандартов является установление общих правил, требований и процедур осуществления контрольных и аудиторских мероприятий в органах Федерального казначейства.

1.3 Правовое обеспечение деятельности федерального казначейства

Актуальность исследования данного вопроса состоит в том, что агентом по проведению валютных операций для Министерства финансов Российской Федерации в дальнейшем может Федеральное казначейство вместо Банка России. Предполагается, что Федеральным казначейством будет выполняться функция агента Министерства финансов по валютным операциям в рамках бюджетного правила для пополнения Резервного фонда, тем самым заменив собой Банк России в выполнении этой роли. До настоящего времени Федеральное казначейство не является участником валютного рынка, а вопрос о признания за ним статуса участника валютного рынка обсуждается правительством, в частности об этом сообщило издание РБК.

Данную возможное нововведение нельзя однозначно охарактеризовать, так как, очень много будет завесить от практической реализации, от того, насколько профессионально будет осуществлять Федеральное казначейство свою новую функцию.

Ведь проблемой является то, что на данный момент Федеральное казначейство не обладает таким обширным опытом и специальными знаниями имеющимся у Центробанка, касательно проведений таких операций, а поэтому было бы целесообразным рассмотреть варианты возможности переноса материальной базы, перевода работников Центробанка в Федеральное казначейство, при сохранении предыдущих условий их работы их заслуг и чинов, что бы передача функции агента по проведению валютных операций от Банка России к Федеральному казначейству прошла высокоэффективно, без потери бесценного опыта, который, в случае потери, удастся снова приобрести не иначе как путем проб и ошибок, что, в свою очередь негативно влияет на эффективную и продуктивную деятельность.

Для начала рассмотрения правовой стороны деятельности Казначейства России, было бы целесообразным понять, что из себя представляет данный государственный орган. Федеральное казначейство находится в ведении Министерства Финансов Российской Федерации, сокращенное наименование

Федерального казначейства [14][8] - Казначейство России. Возглавляет Федеральное казначейство - руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Руководитель Федерального казначейства несет персональную ответственность за осуществление возложенных на Федеральное казначейство полномочий.

Федеральное казначейство является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Основными функциями Федерального казначейства являются: обеспечение исполнения Федерального бюджета; кассовое обслуживание; учет поступлений; ведение бюджетного учета и формирование бюджетной отчетности; ведение и обслуживание государственных информационных систем; и непосредственно само обеспечение деятельности Федерального казначейства.

Основой правового обеспечения деятельности Федерального казначейства является нормативное закрепление его полномочий. Полномочия Федерального казначейства закреплены в Постановлении Правительства РФ от 01.12.2004 N 703 "О Федеральном казначействе", в частности в установленном им положении о Федеральном казначействе.

В соответствии с положением о Федеральном казначействе, Казначейству России делегированы такие полномочия, как: ведение учета операций по кассовому исполнению федерального бюджета; открытие в Банке России и кредитных организациях счетов по учету средств федерального бюджета; получение материалов, необходимых для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации. Так же полномочие осуществлять распределение доходов от уплаты федеральных налогов и сборов между бюджетами; осуществление внешнего контроля качества работы аудиторских организаций в соответствии с ФЗ "Об аудиторской деятельности". А так же обеспечение Федеральным казначейством в пределах своей компетенции защиты сведений, составляющих государственную тайну [16][9].

Постановлением Правительства Российской Федерации от 13.04.2016 N 300 Казначейству России были делегированы некоторые важные полномочия: полномочие в рамках своей компетенции осуществлять производство по делам об административных правонарушениях; полномочие на представление в судебных органах прав и законные интересов Российской Федерации; полномочие на обеспечение защиты информации, которая составляет служебную, банковскую, и иную охраняемую законом информацию полученную в процессе осуществления своей непосредственной деятельности.

Так же, нельзя не принять во внимание факт того, что Постановлением Правительства Российской Федерации от 26.11.2007 N 803 установлено, что Федеральное казначейство без ограничений осуществляет все виды валютных операций, которые регулируются Федеральным законом "О валют-ном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ.

В соответствии с положением о Федеральном казначействе, Казначейству России с целью непосредственной реализации своих полномочий делегировано право запрашивать и получать сведения и документы, которые необходимы для осуществления контроля, право организовывать проведение н е-обходимых экспертиз, испытаний, анализов и оценок, и научных исследований; так же применять предусмотренные законодательством Российской Федерации ограничительные, предупредительные и профилактические меры, которые направленны на недопущение и пресечение нарушений обязательных требований, а также меры по ликвидации последствий указанных нарушений.

Безусловно, определенными правами наделены так же должностные лица Казначейства России при осуществлении контрольных мероприятий. В частности, должностные лица Федерального казначейства имеют право прохода на территорию подконтрольного объекта, во все его здания и помещения [17][10]. Так же должностные лица Казначейства России имеют право в случае обнаружения подделок, подлогов, хищений, злоупотреблений изымать необходимые документы и материалы, оставляя при этом акт изъятия и копии изъятых документов или их опись в соответствующих делах.

Кроме нормативного регулирования прав, полномочий самого Федерального казначейства и его должностных лиц, нельзя обойти вниманием одно из важнейших нормативных положений, а конкретно то, что Федеральное казначейство имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, который, согласно ст. 4. Федерального конституционного закона от 25.12.2000 N 2-ФКЗ "О Государственном гербе Российской Федерации" имеют право помещать на печатях только государственные органы[21][11].

Деятельность Федерального Казначейства строго урегулирована законодательством Российской Федерации, изменение полномочий, делегирование и лишение прав Федерального казначейства не может быть совершено никаким иным образом, кроме как издания соответствующей нормы в законе и только после всестороннего и полного изучения необходимости внесения изменений в действующее законодательство.

2 Основные проблемы исполнения федерального бюджета Федеральным казначейством и пути решения

2.1 Правовые аспекты исполнения федерального бюджета Федеральным казначейством

С момента создания казначейства и по настоящее время основными задачами, поставленными государством перед казначеями России является обеспечение финансовой безопасности страны, укрепление устойчивости, надежности, прозрачности финансовой системы Российской Федерации.

На первом этапе развития органов Федерального казначейства выполнена большая работа по созданию материально – технической базы и проведению организационных мероприятий, которые являлись необходимыми для поэтапного перехода к реализации основных полномочий - обеспечению исполнения федерального бюджета по доходам и расходам. В результате произошли существенные изменения в развитии бюджетного процесса в Российской Федерации и деятельности Федерального казначейства.

Наиболее масштабными и значительными этапами явились[22][12]:

- создание единой системы кассового обслуживания бюджетов бюджетной системы Российской Федерации через органы Федерального казначейства. Государством была поставлена задача по изъятию бюджетных средств из коммерческих банков, в которых на тот момент осуществлялось обслуживание организаций различных уровней бюджета, следствием чего стало открытие территориальными органами Федерального казначейства счетов в расчетно - кассовых центрах (РКЦ) Банка России;

- внедрение Федеральным казначейством специализированных программ, таких как «Смета - Ф», «АКСИОК», «Центр КС», которые позволили обеспечить высокую точность и оперативность в прохождении учетных операций по доходам и расходам, формирование отчетности и ее своевременное предоставление.

- централизация на едином казначейском счете пот о-ков доходов и расходов средств федерального бюджета-реализована Концепция Единого Казначейского счета на проведение расходных операций с единых казначейских счетов «Средства федерального бюджета», находящихся в государственной (федеральной) собственности, «Средства, поступающие во временное распоряжение бюджетных учреждений». Особенностью единых казначейских счетов являлось ежедневное перечисление неиспользованных остатков средств с этих счетов на счета соответствующих бюджетов;

- введение в действие Порядка доведения через Федеральное казначейство и его территориальные органы объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета, утвержденного Приказом Минфина России № 50н, который позволил существенно сократить сроки их доведения, объем документооборота;

- введение в действие Инструкции по бюджетному учету, утвержденной Приказом Минфина России № 70н, что позволило обеспечить переход к ведению бюджетного учета в совершенно ином, предметно – целевом методе.

Федеральным казначейством были определены «пилотные» Управления за которыми за крепили полномочия по внедрению новой инструкции по бюджетному учету, кот о-рая позволила решить ряд принципиальных задач, главной из которых являлось объединение бухгалтерского учета исполнения бюджетов и бухгалтерского учета в бюджетных учреждениях [14][13].

Федеральное казначейство представляет собой мощную платежную, учетную, контрольную и информационную систему в сфере финансовой деятельности публично - правовых образований. В соответствии с Бюджетным кодексом Российской Федерации оно, будучи участником бюджетного процесса, вступает в бюджетные правоотношения, которые регулируются нормами бюджетного права, и является носителем юридических прав и обязанностей по кассовому обслуживанию и исполнению бюджетов бюджетной системы РФ.

Федеральное казначейство также выступает и участником экономических бюджетных отношений, так как формирование и использование бюджета страны обусловлено наличием специфической сферы этих отношений.

Особенность их заключается в том, что они возникают в распределительной сфере, непременным участником которых являются органы государственной власти. Экономические бюджетные отношения, в которых участвует Федеральное казначейство, являются разновидностью финансовых отношений и им присущи особенности последних.

Вместе с тем, следует выделить основные черты бюджетных отношений [15][14]:

- бюджетные отношения связаны с образованием, распределением и использованием централизованного государственного или муниципального денежного фонда соответствующей территории;

- права и обязанности субъектов бюджетных правоотношений обусловлены формированием и исполнением бюджета – основного финансового плана;

- в бюджетных правоотношениях всегда участвует государство, муниципальное образование или соответствующий государственный орган власти, который представляет интересы последних.

Понятие «бюджет» в новой редакции Бюджетного кодекса определяется как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Характер отношений в процессе формирования бюджета – государственное принуждение. При этом доходы и расходы имеют специфическое общественное назначение:

- доходы обеспечивают государство необходимыми денежными средствами,

- расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Сущность бюджета как экономической категории видится в выражении таких экономических отношений, явлений и процессов, которые затрагивают общественные, экономические и политические стороны развития общества, когда бюджет выступает в роли инструмента, позволяющего напрямую осуществлять регулятивную функцию государства в сфере финансово - экономических отношений и воздействовать на социально - экономические отношения.

В соответствии с указом Президента Российской Федерации «О Федеральном казначействе», финансовое обе с-печение управления и организации эффективного контроля, за бюджетным процессом является важнейшей нормой бюджетного права – принцип единства кассы, когда все

государственные средства сосредотачиваются в единой кассе и регулируются единым бухгалтерским учетом.

Специалистам не сразу удалось подойти к пониманию того, какая модель исполнения бюджета предпочтительнее для Российской Федерации – банковская или казначейская. Важным фактором, способствовавшим выбору именно казначейской системы, было отсутствие в то время должного контроля, за движением государственных финансов. Центральный банк не справлялся с перестройкой своей деятельности в области исполнения и контроля государственного бюджета, так как часто испытывал перегрузки в

области перестройки своей деятельности, акцентируя основные усилия уже не на исполнение бюджета. Поэтому было решено создать свой орган, непосредственно занимающийся и контролем, и проверками, и совершением операций со средствами федерального бюджета.

Организация своевременного и полного исполнения являются важнейшей государственной задачей. Бюджетный кодекс РФ подразделяет процесс исполнения бюджета на два основных элемента [22][15]:

- по расходам и доходам,

- посредством привлечения источников финансирования дефицита бюджета.

Федеральное казначейство, являясь участником бюджетного процесса, с самого начала своего создания должно было решить две задачи. Первая и основная задача – поставить под четкий контроль каждодневное прохождение федеральных средств на уровне субъектов Федерации, на уровне районов и городов, а также на местном уровне.

Бюджетное хозяйство надо было упорядочить. И этот процесс был налажен, так как деньги, проходя только через счета Федерального казначейства, стали поступать в учреждения федеральной бюджетной сферы на соответствующей территории субъекта Федерации, района или города. Вторая задача, которая гораздо более важна – это создание методологической основы работы. Федеральное казначейство предварительный и текущий контроль осуществляло по двум направлениям [25][16]:

- сосредотачивало на своих счетах все платежные операции федерального бюджета, т.е. доходный и расходный потоки;

- выполняло постоянный контроль на стадии, предшествующей выделению средств из федерального бюджета и платежам с этих счетов.

Соответственно, все счета федеральных бюджетополучателей подлежали закрытию во всех банках. В результате, счет казначейства становился коллективным счетом, с которого осуществляется финансирование всех бюджетных федеральных программ и расходов на соответствующей территории. То есть учреждения, организации использовали свои деньги только на те цели, которые предусмотрены в бюджете. Эффективная система казначейства предполагала минимальную возможность несанкционированного доступа к бюджетным назначениям.

Федеральное казначейство, опираясь на ЦБ РФ и его систему, освобождает его от функций ведения детального учета средств федерального бюджета и контроля, за их целевым использованием. Одновременно происходит необходимый учет операций по фиксации де нежных средств на каждой стадии исполнения бюджета. Федеральное казначейство выступает особой экономической формой перераспределительных бюджетных отношений, связанной с обособлением бюджета в руках государства и его распределением с целью удовлетворения социально -экономических потребностей всего общества и отдельных его государственно - территориальных формирований.

Бюджет, обеспечивая материальную основу государства через аккумулирование денежных средств с последующим эффективным распределением финансирования различных социально - экономических задач государства, способствует воспроизводству общественных процессов.

Распределительная функция бюджета тесно перекликается с распределительной функцией Федерального казначейства, которому необходимо исполнить бюджет [27][17].

Функции государственного бюджета непосредственно связаны с функциями Казначейства России и вытекают одни из других. Функции бюджета также определяют бюджетную систему и тесно связаны с формами правления, политическим режимом и государственным устройством страны [1, с. 5][18].

В современной России, как в стране с федеративным государственным устройством, Конституцией РФ закреплена трехуровневая бюджетная система. Главенствующую роль в бюджетной системе РФ занимает федеральный бюджет. В структурно - логическом плане федеральный бюджет, как и всякая иная открытая система, представляет собой функциональную систему, входящий поток которой представлен доходами бюджета, а выходящий – расходами бюджета. Поэтому важным становится достижение равновесности этого процесса. Для обеспечения равновесности и устойчивости данной системы в ней предусмотрены следующие структурные элементы:

- резервный фонд,

- фонд национального благосостояния [2, с. 96][19].

В Российской Федерации, как в любой другой стране с федеративным устройством, присутствует классификация бюджетов по уровню государственной власти:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты .

Роль Федерального казначейства – это необходимость укрепления устойчивости, надежности, прозрачности бюджетной системы Российской Федерации. Выполняя эту задачу, казначейство выступает как единая платежная, учетная, контрольная и информационная система в области финансовой деятельности бюджетных организаций.

Немаловажное значение при этом придается прозрачности, объективности и честности в деятельности всех структур казначейства.

Федеральное казначейство, выполняя перечисленные требования, осуществляет свою деятельность непосредственно и через свои подчиненные территориальные органы, которыми в настоящий момент являются Управления

Федерального казначейства (УФК). В настоящее время система органов Федерального казначейства включает в себя центральный аппарат Федерального казначейства (ЦАФК) и 85 управлений Федерального казначейства по субъектам РФ (УФК) с включенными в их структуру отделами.

В центре всего бюджетного процесса и в такой его стадии, как исполнение бюджета, стоят распорядитель и получатель бюджетных средств. И именно поэтому нельзя говорить только о казначейском исполнении бюджетов.

Потому что казначейство – это некий инструментарий, казначейство – это некая технология. Но все - таки, исполняет бюджет не только казначейство, а именно главный распорядитель и получатель бюджетных средств. Они находятся в центре всего этого процесса, заключают дог о-вора, производят оплату, инициируют платеж.

С точки зрения формирования бюджетных отношений и роли казначейства в нем, исполнения бюджета представляет собой процесс, осуществляемый посредством бюджетного механизма в сочетании с бюджетным планированием и регулированием, контрольные функции в кото-ром ложатся на казначейство. В механизме реализации бюджетного процесса казначейское исполнение бюджета подразумевает, что исполнение бюджета осуществляется посредством органа исполнительной власти – Федерального казначейства.

Казначейство ведет все операции, связанные с бюджетом. Здесь можем увидеть его активное участие, с одной стороны, в формировании доходной части бюджета, путем регистрации поступлений в бюджет, с другой – в осуществлении расходных обязательств государства посредством регулирования объемов и сроков принятия бюджетных обязательств, выдачи разрешений на право осуществления расходов в пределах утвержденных лимитов, осуществление платежей от имени бюджетных учреждений.

Участие органов казначейства не ограничивается только этапом исполнения бюджета, оно затрагивает и момент формирования его и контроль над исполнением, так как в их полномочия входят подготовка методологических материалов и инструкций, проекта бюджетной классификации, сбор и анализ информации о состоянии государственных финансов; составление отчетности о финансовых операциях по бюджету и о внебюджетных фондах, представление ее законодательным и исполнительным органам власти; регулирование финансовых отношений между бюджетом и государственными внебюджетными органами, финансовое исполнение этих фондов, контроль над финансовым исполнением бюджета этих фондов [26][20].

Разделение кассира с полномочиями распорядителя обеспечивает нормальное функционирование единого счета Федерального казначейства, управление ликвидностью, деньгами государства, обеспечивает контроль за тем, чтобы деньги пошли на установленные социально - экономические цели.

Естественно, вслед за изменениями всех бюджетных процедур несколько изменятся не столько функции Федерального казначейства, сколько технологии казначейского исполнения бюджета как непосредственного органа исполнения для обеспечения социально - экономических функций распределения бюджета. Из этого следует, что система казначейства должна быть способна довести распределительные функции по объему ассигнований, лимитов бюджетных обязательств для того, чтобы показать горизонт планирования и те ассигнования, в пределах которых каждое бюджетное учреждение сможет принимать решение и заключать социальные контракты. Это не столько функция, сколько технология, которая влияет на социально - экономическое положение в стране.

Смысл в расширении полномочий главных распорядителей состоит в том, что именно они посредством своих решений реализуют социально - экономическую политику в той или иной сфере. Так как по мере развития бюджетной реформы ее главной целью становится постановка и расширение полномочий главных распорядителей средств федерального бюджета, то есть ведомств.

Например, Министерство сельского хозяйства Российской Федерации реализует политику в области сельского хозяйства, Министерство образования и науки Российской Федерации реализует государственную политику в сфере образования и науки. Поэтому представляется, что Федеральное казначейство как ведомство находится в центре бюджетной системы, наделяется обширными полномочиями, и именно Федеральному казначейству предстоит участвовать в решении вопросов.

Государство через Федеральное казначейство в рамках исполнения бюджета, не напрямую, а опосредованно участвует в реализации социально - экономических услуг.

Здесь необходимо понимание того, что государственную услугу для общества можно реализовать тремя способами[27][21]:

- государство может само производить эту услугу путем создания бюджетного учреждения,

- можно эту услугу закупать,

- предоставить гражданину, самому выбирать услугу.

Последний способ реализуется посредством представления гражданам трансфертов, например, образовательного кредита. В каждом из трех случаев роль казначейства, которое следит за соблюдением законодательства, меняется. В рамках бюджетной реформы при изменении

подходов государства к вопросу оказания государственных услуг меняется и место Федерального казначейств а, которое оно занимает в процессе контроля за соблюдением законодательства.

Естественно, само Федеральное казначейство помимо того, что оно, являясь участником бюджетного процесса, обеспечивающим исполнение бюджета, и органом исполнительной власти, должно следить за тем насколько эффективно тратятся деньги налогоплательщика, идущие на содержание казначейства. В этом смысле Федеральное казначейство само должно совершенствовать подходы, связанные с выполнением социально - экономических задач и функций, которые возложены на него как участника бюджетного процесса.

Таким образом, можно констатировать, что Федеральное казначейство является участником технологических процессов, которые обеспечивают социально - экономическое развитие страны. При этом рассмотренная роль Федерального казначейства, его функции, связанные с бюджетным процессом, базируются на нормативных актах, положения которых регламентируют все элементы бюджетной сферы. К данным нормативным актам относятся: Бюджетный кодекс РФ, федеральные законы о федеральном бюджете, законы субъектов Российской Федерации о бюджетах субъектов РФ, нормативные правовые акты представительных органов местного самоуправления о местных бюджетах, которые устанавливаются на соответствующий год, и другие федеральные законы, акты и указы Президента, регулирующие бюджетные правоотношения.

2.2 Финансовый контроль в Федеральном казначействе: проблемы и пути совершенствования

Основной инструмент в обеспечении надежности и эффективности общегосударственной системы – контроль состояния государственных финансов, при этом необходимо получение актуальной информации об объемах бюджетных доходов, величине государственных обязательств.

Предварительный финансовый контроль осуществляется органами Федерального казначейства путем санкционирования операций. Санкционирование операций – совершение разрешительной надписи на проведение финансовых операций получателей бюджетных средств после проверки представленных ими расчетных документов. При этом исключаются нарушения «на стадии платежа».

Соответственно, используя механизм санкционирования расходов, обеспечивается качественная работа системы внутреннего государственного финансового контроля, нацеленной не только на выявление фактов нарушений бюджетного законодательства, а на их предупреждение и предотвращение в первоначальной стадии.

Важна прозрачность действий получателя средств, их использование при исполнении государственного (муниципального) контракта или освоения субсидии.

Достижению этой ели способствуют: механизм предоставления бюджетных средств «под потребность», а также механизм казначейского сопровождения.

Казначейское сопровождение государственных контрактов(на сумму более 100 млн. руб, при условии наличия авансовых платежей) позволяет отследить движение елевых средств по каждому заключенному контракту (договору), проконтролировать достигнутый результат по всем видам кооперации в рамках контракта, будь то капитальное строительство, покупка оборудования, ремонт и т.д. Это дополнительный инструмент контроля со стороны государства.

Предварительный контроль в этой области необходим для предотвращения возможных нарушений при проведении государственных закупок, предоставления государственных взносов и инвестиций в уставные капиталы юридических лиц.

Этим достигается ель контроля государства за выделением и дальнейшим использованием бюджетных средств, изначально повышается прозрачность и эффективность их использования, поскольку предотвратить нарушение предварительно более важная ель для государства, чем выявленный результат неправомерного использования бюджетных средств.

Казначейское сопровождение субсидий, так называемый механизм предоставления бюджетных средств «под потребность» – перечисление средств из федерального бюджета в нужный момент и необходимом объеме, когда заказчик точно оплачивает расходы, связанные с выполнением условий заключенных контрактов (договоров), соглашений.

Исполнитель (соисполнитель) расходует денежные средства по государственному контракту, исполняя его условия, но не может направить бюджетные средства как взнос в уставный капитал другой организации, вложить средства в финансовые инструменты или разместить средства на депозитах в кредитные организации.

Важно отметить, что казначейское сопровождение государственных контрактов помогает в решении задач: повышение ликвидности Единого счета федерального бюджета, отправка бюджетных средств в реальный сектор экономики (объекты капитального строительства, реконструкции, техническое перевооружение, инвестиционные проекты по строительству).

В2016 году произошло важное событие для Федерального казначейства: Указом Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» упразднена Федеральная служба финансово-бюджетного надзора [1, с. 1][22].

Результат, имеющий перспективу развития контроля в финансово-бюджетной сфере – передача соответствующих полномочий и функции внутреннего государственного финансового контроля Федеральному казначейству (рис. 1).

Рисунок 1 – Схема передачи контрольных функций Росфиннадзора Федеральному казначейству (разработан автором) [4][23]

Казначейство, получив полномочие контролера, приняв функции Росфиннадзора, обеспечивает решение задач, поставленных Правительством Российской Федерации, а именно, усиление контроля, как текущего, так и последующего, за бюджетными ресурсами. Анализ предыдущего опыта работы Росфиннадзора при проведении проверок и ревизий показал, что необходим поиск более совершенных подходов и способов при осуществлении контрольно-ревизионной деятельности.

В Казначействе функционирует Автоматизированная система Федерального казначейства (АСФК) и ведется огромный информационный ресурс – реестр контрактов с информацией обо всех заключенных и исполненных контрактах, включая документы, подтверждающие такое исполнение.

Соответственно у контролеров–ревизоров есть возможность в использовании имеющихся данных на этапе предпроверочного анализа объектов контроля, до выхода на объект проверку.

На сегодняшний день Казначейство также отвечает за функционирование единой информационной системы, в которой ведется реестр жалоб, плановых и внеплановых проверок.

Казначейство осуществляет полный цикл бюджетного контроля: от предварительного, во время совершения операций, до последующего, по результатам исполнения бюджета, а также применяются установленные законом санкции к лицам, нарушившим действующее законодательство.

Видны положительные моменты объединения двух контрольных органов: более рациональное использование бюджетных средств, предназначенных на их содержание; снижение себестоимости выполнения контрольных мероприятий; оперативность принятия решений, обусловленная централизацией контрольных полномочий.

В 2016 году контрольная деятельность в финансово-бюджетной сфере осуществлялась 5 структурными подразделениями ЦАФК и 84 УФК [3][24]. Объем нарушений, выявленных Федеральным казначейством и его

территориальными органами в 2016 году, составил 682 млрд. рублей или 13,5% от общего объема проверенных бюджетных средств.

Объем выявленных наиболее серьезных финансовых нарушений в части неправомерного, включая нецелевое, и неэффективного использования бюджетных средств составил 15,4% от общего объема выявленных нарушений. Объем выявленных прочих нарушений составил 47,9% от общего объема выявленных нарушений и вырос на41,6% по сравнению с2015 годом(6,3 процентов). [3].

Одной из особенностей 2016 года является увеличение доли проверок, проведенных УФК по централизованным заданиям. Это изменение связано с объективными факторами– сжатые сроки выполнения централизованных заданий по I разделу Планов проверок УФК.

Другой особенностью отчетного периода явилось резкое увеличение внеплановых контрольных мероприятий. В основном внеплановые проверки были проведены по запросам органов прокуратуры, ФСБ России, МВД России,

Следственного комитета, а также по поручениям Минфина России[2][25]. В целом контрольными мероприятиями, проведенными Федеральным казначейством в 2016 году, проверено распределение и использование средств федерального бюджета, государственных внебюджетных фондов и иных средств в сумме 5 040,9 млрд. рублей (в2015 году– 9 665,9 млрд. рублей), что на47,8% меньше по отношению к2015 году.

Охват проверенных в2016 году средств государственных внебюджетных фондов составил 1 374,1 млрд. рублей (в 2015 году этот показатель составлял202,2 млрд. рублей), что в 6,8 раз больше показателя2015 года[3][26].

В течение 2016 года по бюджетным мерам принуждения восстановлено 10 065,4 млн. рублей. По фактам выявленных нарушений в2016 году наложены административные штрафы на сумму 26,4 млн. рублей. Сумма взысканных штрафов в 2016 году составила24,2 млн. рублей.

По результатам устранения выявленных нарушений бюджетного законодательства Российской Федерации и иных НПА, регулирующих бюджетные правоотношения, в истекшем году на счета федерального бюджета всего было восстановлены 20 180 млн. рублей[3].

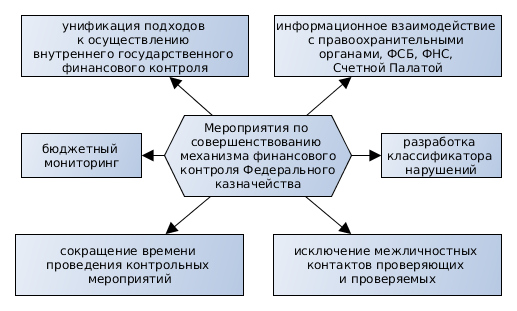

Проведенный анализ деятельности Федерального казначейства по контролю и надзору в финансово–бюджетной сфере позволил разработать комплекс рекомендаций по его совершенствованию (рис. 2).

Рисунок 2 – Комплекс мероприятий по совершенствованию

механизма финансового контроля Федерального казначейства

(разработан автором)

Авторские рекомендации по совершенствованию механизма финансового контроля Федерального казначейства заключаются в следующем:

– предусмотреть в новой редакции Бюджетного кодекса внедрение нового метода контроля– бюджетного мониторинга.

Суть данного метода заключается в регулярном сборе и анализе информации о деятельности объектов контроля с использованием государственных информационных систем, во взаимодействии с Федеральной налоговой службой, Росфинмониторингом, получателями бюджетных средств и их контрагентами, путем создания единой системы контроля и консолидации данных.

В случае выявления бюджетных правонарушений по результатам мониторинга, объекты мониторинга оперативно уведомляются о нарушениях (выносится предупреждение) и, при необходимости, принимается решение о назначении проверки. Этот механизм позволит сместить акценты с последующего контроля на предварительный, за счет применения риск–ориентированного подхода.

Осуществление сформированного финансового надзора взаимосвязано с деятельностью Счетной палаты Российской Федерации, их действия должны дополняться и повышать качество контроля.

Например, Счетной палатой осуществлена проверка и не выявлены нарушения, которые потом при проверке выявляются Федеральным казначейством, в результате – возможно, предупреждение или наказание (аналогичные действия и в обратном порядке) [4][27]

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере.

Это позволит унифицировать подходы к осуществлению внутреннего государственного финансового контроля, поэтапно реализовать в казначействе ряд важных мероприятий по автоматизации внутренних процессов организации деятельности ревизоров, обеспечить информационное взаимодействие с иными органами, осуществляющими контроль, в том числе с правоохранительными органами.

– сокращение времени проведения контрольных мероприятий.

Используя имеющиеся инструменты контроля, добиться, чтобы результат каждого контрольного мероприятия – акт проверки, был подготовлен непосредственно на объекте контроля (а не спустя 15 дней после окончания контрольных действий на объекте).

– важный аспект в процессе повышения качества проверки – отсутствие формального подхода к исполнению функций внутреннего контроля. Контролер должен при проведении проверки указывать на неэффективность расходования бюджетных средств и акцентировать на этом внимание руководства.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупционности осуществляемых контрольных мероприятий.

Заключение

Институт казначейства имеет все необходимые возможности для того, чтобы выполнять две очень важные для государства функции:

- выдавать гарантии за бюджетополучателей, которые осуществляют, какие либо закупки для технического перевооружения или участвуют в строительных контрактах в качестве подрядчиков. В случае строительства от бюджетного предприятия может потребоваться гарантия выполнения контракта;

- обеспечивать рефинансирование банковских кредитов для банков, осуществляющих кредитование экспорта[3][28]. Таким образом, у органов казначейства есть возможность оперировать свободными денежными ресурсами, извлекая из этого дополнительные преимущества для государства.

Методом осуществления внутреннего аудита является проверка. Внутренний контроль (внутренний аудит) осуществляется Федеральным казначейством в форме последующего контроля за использованием бюджетных средств.

Деятельность Федерального Казначейства строго урегулирована законодательством Российской Федерации, изменение полномочий, делегирование и лишение прав Федерального казначейства не может быть совершено никаким иным образом, кроме как издания соответствующей нормы в законе и только после всестороннего и полного изучения необходимости внесения изменений в действующее законодательство.

Таким образом, можно констатировать, что Федеральное казначейство является участником технологических процессов, которые обеспечивают социально - экономическое развитие страны. При этом рассмотренная роль Федерального казначейства, его функции, связанные с бюджетным процессом, базируются на нормативных актах, положения которых регламентируют все элементы бюджетной сферы. К данным нормативным актам относятся: Бюджетный кодекс РФ, федеральные законы о федеральном бюджете, законы субъектов Российской Федерации о бюджетах субъектов РФ, нормативные правовые акты представительных органов местного самоуправления о местных бюджетах, которые устанавливаются на соответствующий год, и другие федеральные законы, акты и указы Президента, регулирующие бюджетные правоотношения.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Список использованной литературы

1. Конституция РФ от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Российская газета, 2009. № 7.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015).

3. Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации».

4. Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 г. № 145-ФЗ: по сост. на 26 декабря 2014 г. // Собрание законодательства РФ, 1998. № 31. Ст. 3823.

5. О Счётной палате РФ: Федеральный закон от 5 апреля 2013 г. № 41-ФЗ: по сост. на 4 ноября 2014 г. // Собрание законодательства РФ, 2013. № 14. Ст. 1649.

6. О парламентском контроле: Федеральный закон от 7 мая 2013 г. № 77-ФЗ: по сост. на 4 ноября 2014 г. // Собрание законодательства РФ, 2013. № 19. Ст. 2304.

7. Указ Президента РФ от 02.02.2016 N 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере». № 41.

8. Арабян К. К. Единая концепция финансового контроля в Российской Федерации // Аудитор, 2014. №. С. 49–54.

9. Геймур О. Г. Правовое регулирование финансового контроля в Российской Федерации на современном этапе // Вестник Тюменского государственного университета, 2014. № 3. С. 133 – 140.

10. Казначейство России: итоги, новые функции, новые задачи // Финансы и кредит. – 2016. – № 3 – С. 8–17.

11. Клишина Ю.Е., Углицких О.Н. Финансовое обеспечение деятельности некоммерческих организаций // Финансово-экономические и учетно-аналитические проблемы развития региона. Материалы Ежегодной 78-й научно-практической конференции. - 2014. - С. 169-178.

12. Ковтун Л. Р. Казначейское дело: учеб. пособие. – Иркутск : Изд-во БГУЭП, 2014. – 208 с.

13. Крохина Ю. А. Бюджетное право России: учебник для магистров // М., Юрайт. 2013.–481 с.

14. Климанов В.В., Михайлова А.А. Совершенствование регулирования бюджетов высокодотационных регионов // Финансы. 2015. № 7. С. 10−12.

15. Селюков М.В. теоретические основы налоговой неопреде- ленности в деятельности экономического субъекта // Управленческий учет. - 2014. - № 9. - с. 88-94.

16. Наука сегодня: теория, практика, инновации / Даниелян Н.В., Дмитриева Е.А., Цыбулько И.В., Мирошниченко С.С., Углицких О.Н., Клишина Ю.Е., Соловых С.Ю., Коротков В.Г., Менжулин М.Г., Махмудов Х.Ф., Щербаков И.П., Атлас Е.Е., Агуреев И.Е., Бойко Т.В., Герунова Л.К., Чигишева О.П. Коллективная монография: в 9-ти томах / Под научной редакцией О. П. Чигишевой. Ростов-на-Дону, 2014. Том 3.

17. Пешкова Х.В. Бюджетное устройство как категория науки финансового права // Финансовое право. – М.: Юрист, 2013, №11 – с. 16–22.

18. Сагайдачная Н.К. Российские реформы и государст– венные финансы: от 18 до 21 века // Проблемы финансов и учета. 2013. № 4. С. 31–36.

19. Саранцев, В.Н. Современная модель организации казначейской системы исполнения бюджета // Вестник Сарато в-ского госагроуниверситета им. Н.И. Вавилова. – 2013. – № 12. – С. 96 – 100.

20. Сафонова А.Г. Совершенствование механизма финансового контроля Федерального казначейства // Проблемы экономики и менеджмента. – 2016. – №5. С. 155-161.

21.Собрание законодательства РФ, 2013. № 31. Ст. 4191. 12.[Электронный ресурс]: Информация официального сайта Министерства финансов Российской Федерации. Режим доступа: http://minfin.ru/ru/document.

22. Сятчихин С.В. Организационно–экономическая модель управления межбюджетными отношениями в условиях саморазвития территорий // Российское предпринимательство. – 2014. – № 9 (255). – С. 95–100.

23. Сятчихин С.В. Концепция межбюджетных отношений в условиях саморазвития территорий // Российское предпринимательство. – 2014. – № 8 (254). – С. 132–137.

24. Тезисы выступления министра финансов Российской Федерации А.Г. Силуанова на парламентских слушаниях в Государственной думе Федерального собрания РФ «Основные направления повышения эффективности расходов федерального бюджета: реальность и перспективы» 23 июня 2015 года // Финансы. 2015. №7. С. 5.

25. Трифонова Т. С. Правовой, функциональный контрольный аспект санкционирования в деятельности Федерального казначейства // Финансовая аналитика: проблемы и решения. – 2015. – № 6 (240). – С. 58–66.

26. Финансы, денежное обращение и кредит / Глотова И.И., Томилина Е.П., Герасимов А.Н., Углицких О.Н., Клишина Ю.Е., Громов Е.И. Учебник для студентов образовательных учреждений среднего профессионального образования / Ростов-на-Дону, 2015.

27. Чугунов И.Я. Долгострочная бюджетная стратегия в системе экономической цикличности // Вестник КНТЭУ. – 2014. –№ 5. – С. 64–77.

28. Шахова Г.Я. Современные тенденции в методологии бюджетного прогнозирования // Научно-исследовательский финансовый институт. Финансовый журнал. – 2013. –№ 4. – С. 61–70.

29. Ялбулганов А. А. Новый категориальный аппарат государственного финансового контроля / А. А. Ялбулганов // Финансовое право, 2014. № 8. С. 10–16.

30. Указ Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» URL:

http://consultant.ru/cons/cgi (дата обращения: 24.03.2017).

31. Официальный сайт Казначейства России URL: http://www.roskazna.ru (дата обращения: 25.03.2017).

32. Итоговый доклад о результатах деятельности Федерального казначейства за 2016 год и основных направлениях деятельности на среднесрочную перспективу, 2017 г.

URL: http://www.roskazna.ru/novosti-i-soobshheniya/novost (дата обращения: 28.03.2017).

-

Конституция РФ от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Российская газета, 2009. № 7 ↑

-

Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 г. № 145-ФЗ: по сост. на 26 декабря 2014 г. // Собрание законодательства РФ, 1998. № 31. Ст. 3823 ↑

-

Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации»

-

Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 г. № 145-ФЗ: по сост. на 26 декабря 2014 г. // Собрание законодательства РФ, 1998. № 31. Ст. 3823 ↑

-

О Счётной палате РФ: Федеральный закон от 5 апреля 2013 г. № 41-ФЗ: по сост. на 4 ноября 2014 г. // Собрание законодательства РФ, 2013. № 14. Ст. 1649 ↑

-

Геймур О. Г. Правовое регулирование финансового контроля в Российской Федерации на современном этапе // Вестник Тюменского государственного университета, 2014. № 3. С. 133 – 140 ↑

-

Казначейство России: итоги, новые функции, новые задачи // Финансы и кредит. – 2016. – № 3 – С. 8–17 ↑

-

Климанов В.В., Михайлова А.А. Совершенствование регулирования бюджетов высокодотационных регионов // Финансы. 2015. № 7. С. 10−12 ↑

-

Наука сегодня: теория, практика, инновации / Даниелян Н.В., Дмитриева Е.А., Цыбулько И.В., Мирошниченко С.С., Углицких О.Н., Клишина Ю.Е., Соловых С.Ю., Коротков В.Г., Менжулин М.Г., Махмудов Х.Ф., Щербаков И.П., Атлас Е.Е., Агуреев И.Е., Бойко Т.В., Герунова Л.К., Чигишева О.П. Коллективная монография: в 9-ти томах / Под научной редакцией О. П. Чигишевой. Ростов-на-Дону, 2014. Том 3 ↑

-

Пешкова Х.В. Бюджетное устройство как категория науки финансового права // Финансовое право. – М.: Юрист, 2013, №11 – с. 16–22 ↑

-

.Собрание законодательства РФ, 2013. № 31. Ст. 4191. 12.[Электронный ресурс]: Информация официального сайта Министерства финансов Российской Федерации. Режим доступа: http://minfin.ru/ru/document ↑

-

Сятчихин С.В. Организационно–экономическая модель управления межбюджетными отношениями в условиях саморазвития территорий // Российское предпринимательство. – 2014. – № 9 (255). – С. 95–100 ↑

-

Климанов В.В., Михайлова А.А. Совершенствование регулирования бюджетов высокодотационных регионов // Финансы. 2015. № 7. С. 10−12 ↑

-

Селюков М.В. теоретические основы налоговой неопреде- ленности в деятельности экономического субъекта // Управленческий учет. - 2014. - № 9. - с. 88-94 ↑

-

Сятчихин С.В. Организационно–экономическая модель управления межбюджетными отношениями в условиях саморазвития территорий // Российское предпринимательство. – 2014. – № 9 (255). – С. 95–100 ↑

-

. Трифонова Т. С. Правовой, функциональный контрольный аспект санкционирования в деятельности Федерального казначейства // Финансовая аналитика: проблемы и решения. – 2015. – № 6 (240). – С. 58–66 ↑

-

Чугунов И.Я. Долгострочная бюджетная стратегия в системе экономической цикличности // Вестник КНТЭУ. – 2014. –№ 5. – С. 64–77 ↑

-

Конституция РФ от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Российская газета, 2009. № 7 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015) ↑

-

Финансы, денежное обращение и кредит / Глотова И.И., Томилина Е.П., Герасимов А.Н., Углицких О.Н., Клишина Ю.Е., Громов Е.И. Учебник для студентов образовательных учреждений среднего профессионального образования / Ростов-на-Дону, 2015 ↑

-

Чугунов И.Я. Долгострочная бюджетная стратегия в системе экономической цикличности // Вестник КНТЭУ. – 2014. –№ 5. – С. 64–77 ↑

-

Конституция РФ от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Российская газета, 2009. № 7 ↑

-

Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 г. № 145-ФЗ: по сост. на 26 декабря 2014 г. // Собрание законодательства РФ, 1998. № 31. Ст. 3823 ↑

-

. Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015) ↑

-

Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» ↑

-

Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 г. № 145-ФЗ: по сост. на 26 декабря 2014 г. // Собрание законодательства РФ, 1998. № 31. Ст. 3823 ↑

-

Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» ↑

- Теоретические основы налогообложения доходов физических лиц в Российской Федерации.

- Теоретические аспекты эволюции организационных структур управления

- Налоговый учет по налогу на добавленную стоимость(Основы построения современной российской налоговой системы)

- Сущность и методы управления финансами

- Общая теоретическая характеристика имущественного страхования.

- Теоретические основы развития налогового учета в России

- Сущность и функции организационной культуры

- Процедуры несостоятельности (банкротства)(Общие положения процедуры несостоятельности)

- Комплексное исследование юридических фактов в гражданском праве

- Особенности функций государства

- Понятие и сущность наследовaния.

- Теоретические аспекты деятельности Международного валютного фонда