Тенденции развития международной валютной системы.(Теоретические основы тенденций развития международной валютной системы)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Процесс становления постиндустриальной экономики ведет к качественному изменению характера международной валютно-финансовой системы. Быстрый рост объема и масштаба международного обращения валют и ценных бумаг, международных инвестиций не только в реальную, но и в виртуальную экономику привели к заметному укреплению места и роли валютно-финансовой сферы в мировой экономике. Это обуславливает необходимость критического переосмысления.

В настоящее время элементы мировой валютно-финансовой системы оказывают воздействие на многие параметры экономического развития, которые, в свою очередь, определяют позиции национальной экономики в мире.

Формирующаяся в настоящее время глобальная финансовая система представляет собой вынесенную за национальные рамки систему финансовых потоков, кредитно-финансовых, валютных, платёжных и денежных отношений, определяющих структуру глобального финансового пространства. Технологическая база глобального финансового рынка привела к его выделению в рамках глобальной экономики, превратив в уникальный механизм перераспределения части валовой добавленной стоимости в международном производстве между держателями активов.

В связи с вышеизложенным, анализ трансформации мировой денежной системы как составной части международных экономических отношений представляется чрезвычайно актуальным и важным. Поскольку данное исследование не только создаёт предпосылки для оценки перспектив дальнейшего развития мировой экономики.

Процессу эволюции и развития мировой валютной системы после Второй мировой войны посвящено большое число работ российских и зарубежных исследователей, где достаточно подробно рассмотрены проблемы международных валютных отношений таких авторов как Л.А. Чалдаева, Н.П.Шмелев, Ю.В.Шишков, Ю.В. Яковец и многие другие.

Объект исследования международная валютная система.

Предмет исследования современные особенности международных финансовых отношений и механизм их трансформации в мире.

Цель исследования заключается в исследовании мировой валютной системы на современном этапе развития.

Для достижения поставленной цели были обозначены следующие задачи:

- Изучить теоретические основы мировой валютной системы.

- Проанализировать основные виды валютных операций и их регулирование.

- Проанализировать текущую оценку мировой валютной системы.

- Исследовать валютную систему России как часть мировой валютной системы.

- Выявить перспективы будущей эволюции мировой валютной системы.

Теоретическая и методологическая основы исследования опираются на фундаментальные положения теории мировой экономики и международных экономических отношений, прежде всего, широко использованы понятия теории движения валютного капитала.

Объём и структура курсовой работы определен целью и задачами. Работа состоит из введения, двух глав, включающих 7 параграфов, заключения и списка литературы из 41 источника; содержит 8 рисунков и 5 таблиц, иллюстрирующих фактический материал.

Глава 1 Теоретические основы тенденций развития международной валютной системы

1.1 Сущность и основные элементы валютной системы

Под валютной системой в современном мире подразумевается валютное обращение как внутри развитых государств, так и валютные отношения с иными государствами.

Валютная система РФ представляет собой организованную и взаимосвязанную совокупность отношений, касающихся функционирования на территории России и во внешних связях страны иностранных валют и других валютных ценностей. Ее организатором, в лице своих институтов, является государство, что позволяет регламентировать обращение иностранных валют и правила поведения участвующих в валютном обороте.

Вступив в 1992 году в МВФ, Россия, таким образом, приняла на себя обязательства по интеграции в мировое хозяйство, поэтому валютная система РФ формируется сегодня на основе структурных принципов, присущих мировой валютной системе 25, С. 111.

Официальная денежная единица РФ – рубль, законное платежное средство, обязательное к приему по своей нарицательной стоимости на территории России.

Официально курс рубля к какой-либо валютной корзине или иностранной валюте не привязан. Курс национальной российской валюты – плавающий, то есть он находится в зависимости от соотношений, которые складываются на валютных биржах в стране (в первую очередь, на ММВБ) между спросом и предложением. Курсы иных валют формируются на основании кросс-курсов. В настоящее время, таким образом, валютная система РФ построена на основе плавающего курса, как того требует нынешняя валютная концепция.

Различают следующие виды валютных систем: 22, С.318

- Региональная валютная система.

Региональная валютная система – это организационно-экономическая модель взаимоотношений ряда государств в валютной отрасли, нацеленных на стимулирование интеграционных действий, урегулирование колебаний курсов государственных денежных единиц и изменение региона в участок валютной стабильности.

- Мировая валютная система.

Мировая валютная система – это комплекс конкретных законодательных актов и законов, стабилизирующих работу на внешних валютных рынках центральных банков, которые обеспечивают эмиссию валютных средств. Задачей основных положений, которыми они оперируют в собственной деятельности, считается упрощение процессов внешних торговых действий в такой степени, чтобы все без исключения участники операции имели наибольшую выгоду. Результативность международный торговли должна способствовать процветанию задействованных в ней финансовых концепций.

- Национальная валютная система

Под национальной валютной системой подразумевается определенный порядок организации международных денежных взаимоотношений страны с иными государствами. Национальная валютная концепция страны включает денежно-кредитные отношения, которые гарантируют функционирование денежной единицы для сопровождения внешнеэкономических связей страны.

1.2 Основные виды валютных операций и их регулирование

Государство выполняет самые разнообразные функции, одной из которых является регулирование сделок, связанных с валютными ценностями. Это необходимо для уменьшения рисков, поддержания равновесия платежного баланса и финансовой стабильности. Валютные операции можно рассматривать как в узком, так и в широком смысле.

В первом случае данный термин означает сделки, совершаемые при приобретении или продаже зарубежных финансов. Во втором случае рассматриваемое понятие представляет собой последовательность действий, направленных на оформление и оплату сделок, осуществленных в валюте других стран. К ним относят импорт и экспорт ценностей, их приобретение или продажу, переводы.

Они бывают активными и пассивными. Кроме этого, все валютные операции делятся на текущие и связанные с определенными движениями капитала. Отличительной чертой первых является срок и отсутствие ограничений. Что касается второго типа, то они связаны с большим риском, поэтому на проведение подобных операций может быть наложен запрет. Данная процедура осуществляется в случае, если необходимо предотвратить серьезные сокращения объемов золотого резерва государства, также в случае сглаживания резких изменений курса валюты и прочие. Ограничения снимаются только тогда, когда угроз больше не существует 28, С.77.

Есть еще одна классификация - по периоду исполнения. В соответствии с ней бывают срочные валютные операции и кассовые. В зависимости от инициатора их проведения различают собственные и клиентские операции. Первые производятся за счет средств банковского учреждения, вторые – за счет клиента. Этот признак важен, поскольку в результатах хозяйственной деятельности эти валютные операции будут отражаться по-разному.

Собственные – в качестве маржинального дохода (убытка), клиентские – как прибыль в форме комиссии. Валютные операции можно также разделить на товарные (оплата товаров, работ, услуг, срочные банковские сделки, кредитование операций по экспорту и импорту) и неторговые (расчеты или купля-продажа пластиковых карт, дорожных чеков и прочие, которые осуществляются физическими лицами не для нужд предпринимательства). Классификационный признак здесь – это целевое назначение. Кроме того, валютные операции делят на наличные и безналичные.

Поскольку проведение сделок сопряжено с риском, существует и классификация, связанная с его степенью. В соответствии с ней все операции могут быть отнесены к высокой, средней или низкой группе. Первая включает сделки, которые предполагают наличие движения капитала, а также торговые, по погашению задолженности дебиторов и кредитные. Вторая группа – гарантийные операции, а также кредитование, предполагающее пятидесятипроцентное резервирование. Низкая степень риска характерна для неторговых операций, связанных с привлечением вкладов, расчетов и пр. Есть еще один признак деления, о котором следует упомянуть, – влияние на открытую валютную позицию.

Валютные операции – это сделки, предметом которых являются денежные ценности. Они должны быть регулируемы законодательством либо определенными международными соглашениями.

Валютно-обменные операции, осуществляющиеся с иностранными денежными знаками, условно делят на текущие и те, которые связаны с движением капитала. Первая категория приобретает на сегодня все большее значение. Связанные с движением капитала валютные операции – это действия, которые проводятся в ограниченном масштабе. Операции движения капитала проводятся по внешнеторговым сделкам, заключаются по договорам займа, связаны с куплей или продажей денежных знаков другого государства или чеков, могут иметь место при приобретении у нерезидентов паев, долей, вкладов 34, С.30.

Действия с валютой производятся отдельными лицами, банками, финансовыми учреждениями, предприятиями, различными компаниями и фондами. Их делят на срочные и наличные.

При зачислении или списании средств на счет в ряде случаев может потребоваться справка о валютных операциях. Она предоставляется банку для контроля за финансами клиента. В ней указывается ИНН, номер счета и некоторые другие данные.

Валютные операции – это объект как банковского, так и государственного наблюдения и контроля. Рассмотрим их основные виды, которые применяются на международном рынке.

«Спот» - немедленная поставка денежной массы. На нее приходится 9/10 всех совершаемых операций этой категории. Валютный курс строго фиксируют на время поставки. Сущность данной операции – это приобретение иностранных денег через банки, являющиеся контрагентами, через 3-4 дня после того, как сделка была заключена.

«Своп» (обмен) – купля-продажа двух видов валют, немедленная их поставка. Это сочетается с одновременной контрсделкой с использованием тех же видов денежных знаков. Таким образом, банк продает валюту с условием немедленной поставки, и одновременно покупает ее.

Нередко заключаются срочные сделки. Такие валютные операции – это взаимная договоренность о поставке иностранных денег через определенное время после ее заключения. При этом курс, на который ориентируются, указывается заранее. Фактически он фиксируется в момент сделки.

Валютное регулирование в России появилось в 1843 году, когда во время правления Николая Первого был установлен твердый курс рубля. В те времена на территории почти всех значимых держав действовал золотой стандарт, который просуществовал до начала 20 века. К примеру, к лету 1914 года (началу Первой мировой войны) один рубль имел в своем составе 0,77742 грамма золота, и обменивался по курсу 1,9 рубля за американский доллар, 46 копеек за немецкую марку, 9,4 рублей за фунт стерлингов и др.

Сегодня валютное регулирование и валютный контроль призваны реализовать меры по стабилизации валютного рынка РФ, поддержку устойчивости национальной денежной единицы и обеспечение единой политики государства.

Валютное регулирование в РФ представляет собой огромный комплекс правовых мер, осуществляемых уполномоченными на это госорганами для достижения таких целей, как:

- регулирование валютного курса рубля и поддержание валютного баланса;

- защита прав собственности, как резидентов, так и нерезидентов государства на валютные ценности;

- обеспечение установленного порядка и правил покупки и продажи валютных ценностей на внутреннем валютном рынке;

- упорядочивание международных расчётов;

- установление адекватного режима взаимодействия государства с мировым валютным рынком;

- обеспечение стабильной и эффективной работы органов валютного регулирования.

Валютное регулирование в РФ призваны осуществлять Центральный Банк (ЦБ) и Правительство государства. Данные органы при выполнении своих обязанностей руководствуются нормами закона «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ.

- Центральный Банк России:

- издаёт нормативные акты, которые определяют порядок и правила осуществления любых валютных операций, правила выдачи соответствующих лицензий, формы учёта и отчётности;

- осуществляет контроль над всеми субъектами валютных отношений.

Несмотря на то, что Центральный Банк обеспечивает валютное регулирование и контроль, он также является активным оператором рынка. Самостоятельно осуществляя валютные операции, ЦБ РФ извлекает прибыль.

2. Правительство России:

- издаёт нормативные акты, которые определяют порядок совершения операций с любыми драгоценными камнями и металлами, правила выдачи соответствующих лицензий и этапы формирования гос. фонда драгоценных металлов и камней;

- обеспечивает функционирование на уровне государства единой политики в сфере обращения драгоценных металлов и камней.

Некоторые полномочия Правительства РФ оказывают косвенное влияние на область валютных взаимоотношений.

- Иные органы, обеспечивающие валютное регулирование:

ЦБ и Правительство РФ - это основные органы валютного регулирования, но не единственные. Помимо них регуляционные функции в сфере валютных отношений осуществляют:

- Федеральное Собрание, которое устанавливает порядок формирования гос. валютных резервов и издаёт федеральные законы, освещающие все вопросы сферы валютного регулирования;

- Президент, который определяет правила экспорта и импорта драгоценных металлов, а также решает вопросы по предоставлению резидентам льгот на обязательную продажу вырученной от экспорта валюты;

- Министерство финансов, которое обеспечивает единую валютную политику РФ, и при участии Центрального Банка осуществляет регулирование рынка драгоценных металлов и камней;

Государственный таможенный комитет, который при участии ЦБ РФ устанавливает порядок экспорта, а также импорта любых валютных ценностей резидентами и нерезидентами государства 26, С.25.

Каждый из перечисленных органов обеспечивает валютное регулирование строго в пределах своих полномочий, руководствуясь соответствующими законодательными актами. Их совместная работа призвана решать значимую для государства задачу - создание эффективного механизма обращения валютных ценностей с целью развития российской экономики.

Глава 2 Анализ тенденций развития международной валютной системы на современном этапе

2.1 Текущая оценка мировой валютной системы

Ухудшение экономической ситуации повлияло на финансовую стабильность России. Резкий скачок валютного курса и такое же резкое снижение нефтяных цен – сочетание наиболее неблагоприятных факторов произошло в один момент времени.

Эти факторы продолжают действовать, но они уже не оказывают пагубного влияния на экономику, произошла адаптация. Одним из важных показателей, отражающих состояние финансовой системы России является состояние её резервов.

Самый весомый фактор – это валютная переоценка (что и неудивительно, т.к. курс вырос почти в 2,5 раза). На 2м месте – покупка валюты на внутреннем рынке (население в 2015м году покупало валюты значительно меньше, а объём их продаж банкам, наоборот, вырос – это будет рассмотрено немного позднее), а также списание средств со счетов клиентов Банка России. Остальные изменения можно назвать менее существенными. За 2015й год в результате действия этих факторов валютные резервы снизились на 14,2 млрд. долларов.

По этим данным можно отметить некоторые тенденции:

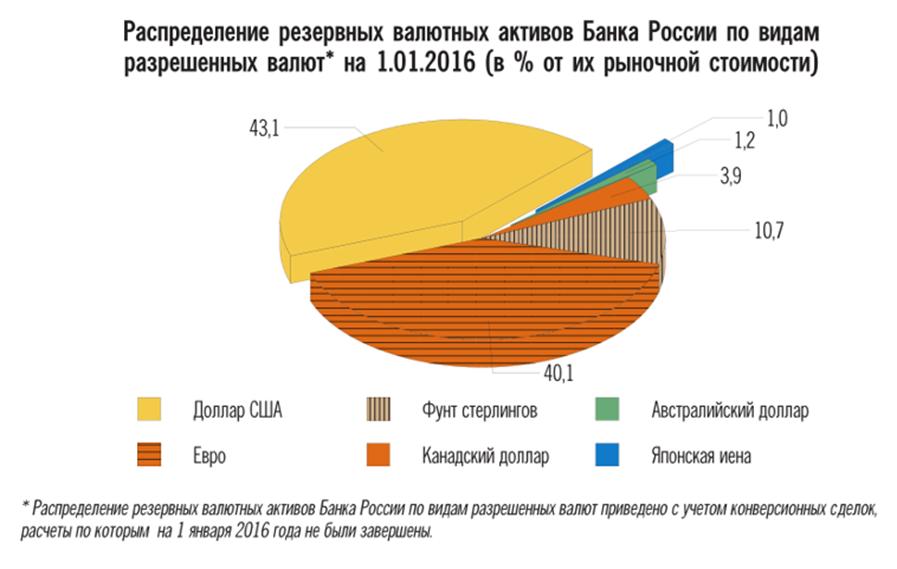

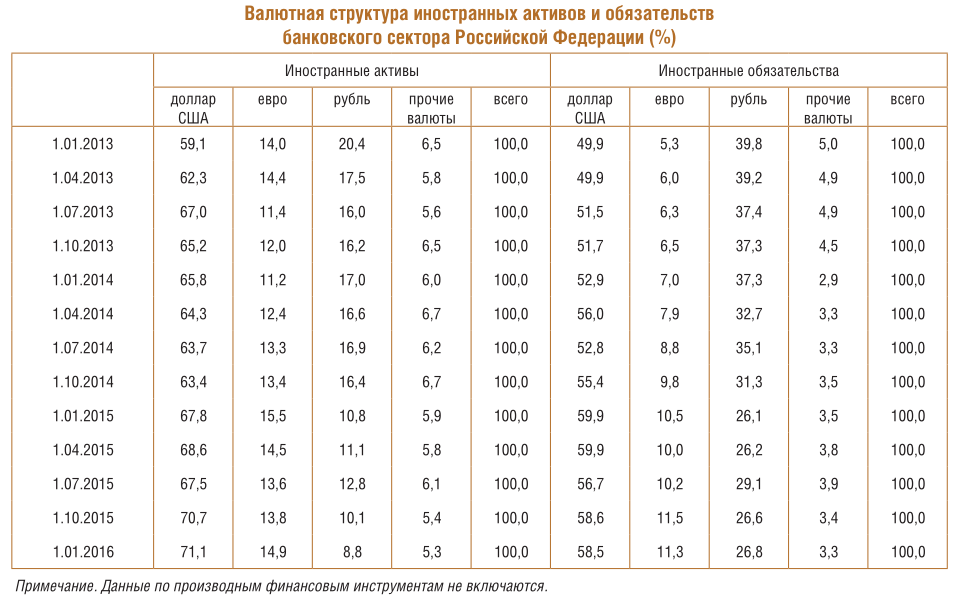

- доля иностранных активов в долларах с начала 2013го до начала 2016го года значительно увеличилась – с 59,1% до 71,1%, доля в евро – напротив, выросла на так значительно – с 14% до 14,9%. Доля активов в рублях заметно упала, в других валютах – тоже снизилась.

- По доллару, рублю и прочим валютам наблюдается аналогичная динамика и в составе пассивов, а вот в евро – темпы роста обязательств значительно превышают темпы роста активов за этот период 22, С.319.

Отсюда можно заключить, что наращивание иностранных активов банковским сектором есть следствие роста стоимости этих активов, удорожания иностранной валюты.

На внутреннем рынке иностранной валюты наблюдается снижение спроса на неё со стороны населения. В 2014м году – в период активного роста курсов доллара и евро – рос и спрос на них. В 2015м году наблюдалось значительное снижение активности – чистый спрос на иностранную валюту (объём покупок физлицами за вычетом объёма продаж) снизился в 8,5 раз.

Такое изменение спроса на внутреннем рынке побудило уполномоченные банки к сокращению ввоза иностранной валюты в страну и увеличении вывоза. За 2015й год они вывезли иностранной валюты на сумму 17,5 млрд. долларов (в 2,2 раза больше, чем в 2014м), а ввезли – 19,5 млрд. долларов (в 3,1 раза меньше, чем в 2014м).

Объёмы покупок иностранной валюты физическими лицами сократились на 48%, а объёмы продаж – на 20%. Такие изменения спроса и объясняют то, что в 2015м году изменения валютного курса были уже не такими стихийными, как в 2014м.

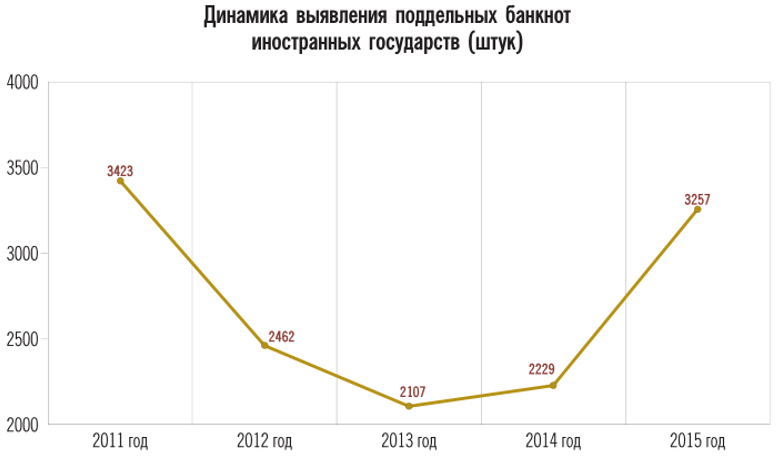

В 2015м году число выявленных поддельных банкнот приблизилось к уровню 2011го года. К сожалению, неизвестно число невыявленных поддельных банкнот, поэтому нельзя сказать достоверно, связано ли увеличение выявления с ростом оборота поддельных банкнот или же с увеличением контроля их качества при приёме в банках. Но нет сомнений, что мотивы роста числа поддельных банкнот имеют место, поэтому вопрос валютного контроля становится всё более актуальным.

2.2 Основные проблемы функционирования и развития мировой валютной системы

Современная международная валютная система (Ямайская система) была создана в 1976 г. и действует по сей день. Основным принципом функционирования ямайской валютной системы был провозглашен переход на плавающие обменные курсы, а также декларировался многовалютный стандарт. При этом многие страны, объявившие о свободной конвертации национальных валют, на деле до сих пор осуществляют валютные интервенции с целью поддержания курса национальной валюты, то есть фактически осуществляют управляемое плавание. Одним из наиболее ярких примеров такого подхода к валютному регулированию являлась политика Банка России, осуществляемая вплоть до конца 2014 г.

Ямайская валютная система предполагала полицентричность. Основным средством международных расчетов в этой системе должны были стать наиболее твердые свободно конвертируемые валюты, и резервное платёжное средство МВФ - По действующим в МВФ правилам, доля каждой валюты в определяется экономическим потенциалом страны и ролью на мировом рынке. Структура обычно подлежит пересмотру каждые пять лет. Ретроспектива процесса формирования отражена в табл.3. На сегодняшний день котировки эквивалентны стоимости корзины четырех валют: японская йена, доллар США, фунт стерлингов и евро 18 С. 99

В ноябре 2015 г. Исполнительный совет Международного Валютного Фонда завершил периодический пятилетний пересмотр корзины валют, составляющих специальные права заимствования. Основное внимание в ходе пересмотра было сосредоточено на оценке роли китайской валюты в международных платежах и расчетах. Было признано, что юань удовлетворяет выработанным МВФ критериям для включения китайской валюты в корзину Совет постановил, что с 1 октября 2016 года юань будет включаться в корзину 8БК в качестве пятой валюты.

Таблица 3 Вес валют в корзине СДР

|

Период |

Доллар США |

Евро |

Английский фунт |

Японская Йена |

|

1999-2000 |

39% |

32% |

11% |

18% |

|

2001-2005 |

44% |

31% |

11% |

14% |

|

2006-2010 |

44% |

34% |

11% |

11% |

|

2011-2015 |

41,9% |

37,4% |

11,3% |

9,4% |

Введение новой корзины 8БК с 1 октября 2016 года даст МВФ, его государствам-членам и другим пользователям 8БК достаточный подготовительный период для адаптации к грядущим изменениям.

В настоящее время МВФ насчитывает 188 стран-членов. Каждая страна имеет квоту, выраженную в Квота определяет сумму подписки на капитал, возможности использования ресурсов фонда и сумму получаемых государством-членом при их очередном распределении.

На сегодняшний день наибольшая доля в МВФ принадлежит США -17,08%. Это позволяет США при желании блокировать любое решение. По регламенту за принятие какого-либо решения в рамках МВФ должно быть подано не менее 85 % голосов, а для блокировки достаточно 15%. Соответственно, у США наибольший объем 8БК - около 42,1 млрд. (примерно 65 млрд. долларов). Для сравнения, наименьшая квота у островного государства Тувалу - 1,8 млн. или около 2,78 млн. долларов. После США по размеру квот в фонде следуют Япония (6,13%), Германия (5,99%), Великобритания (4,95%), Франция (4,95%), Саудовская Аравия (3,22%), Китай (2,94%), Россия (2,4%). На долю ЕС приходится 30,3% квот. То есть США, Япония и Западная Европа в целом контролируют более 50% квот, и фактически определяют всю политику фонда. В 2010 г. Совет управляющих МВФ запланировал увеличение квот России, Бразилии, Индии и Китая. Большинство стран ратифицировали это решение Фонда. Однако на конец 2015 г. этот шаг так и не был сделан. Блокируют корректировку Соединенные Штаты Америки, поскольку опасаются, что в случае четырнадцатой корректировки квот блокирующий пакет также получат страны БРИКС. В настоящее время доля стран данной группы в капитале и голосах составляет неоправданно низкие 11,5%. При этом на пять государств, составляющих БРИКС, приходится около 31% мирового ВВП.

Доллар США по-прежнему сохраняет лидирующие позиции в современной валютной системе. Согласно данным Банка международных расчётов, данная валюта пользуется наибольшей популярностью при совершении операций по обмену валюты в международном масштабе. Анализ позиций доллара в мировых резервах позволяют сделать вывод, что в краткосрочной и среднесрочной перспективе доминирование доллара в резервах стран сохранится.

В 2014 г. наблюдалось укрепление американской валюты в качестве резервной. В конце 2014 г. она, согласно МВФ, увеличилась с 62,3 до 62,9%, самого высокого уровня с 2009 г. Доля евро, наоборот, сократилась с 22,6 до 22,2%, минимального значения за 13 лет. При этом следует понимать, что МВФ не может учесть в своих отчетах структуру резервов Китая из-за того, что страна не предоставляет информацию.

При этом укрепление позиций доллара многие специалисты считают временным, и прогнозируют движение мировых финансов в сторону валютного разнообразия в резервах. Свидетельством тому служит решение вопроса о включении МВФ китайской валюты в состав специальных прав заимствования (8ЭК). По оценкам аналитиков агентства Б1оотЬегд, доля юаня в валютных резервах мировых регуляторов на конец 2015 г. составила 2,9%, а к 2025 г. вырастет до 10%.

Тем не менее, следует признать отсутствие в настоящий момент в мировой валютной системе полицентричности, которая декларировалась в ямайских соглашениях. Долларизация экономики — проблема, которая в любой стране способна осложнить проведение независимой денежно-кредитной и валютной политики, поскольку в структуре денежной массы появляется элемент, плохо поддающийся государственному контролю. Иностранные валюты начинают играть значительную роль в качестве инструмента сбережений, наблюдается отток национального капитала. Таким образом, чрезмерная зависимость национальной экономики от доллара угрожает экономической безопасности страны.

По мнению экономистов, главная сила доллара заключается в том, что все нефтяные контракты в мире заключаются исключительно в долларах. И основной способа ухода от долларизации мировой экономики —перевод крупных сырьевых сделок на национальные валюты. Как известно, серьезные шаги в этом направлении уже предпринимаются в отношениях между РФ и Китаем, Китаем и Аргентиной.

Серьезнейшей проблемой мировой валютной системой следует признать практику валютных войн. Несмотря на то, что ведущие регуляторы высказываются о своей приверженности к рыночному формированию курсов валют, на деле многие из них манипулируют обменными курсами. Под «валютной войной» понимаются действия национальных правительств и центральных банков по осознанному занижению курса национальной валюты с целью защиты собственного рынка от импортных товаров и, в тоже время, создания условий для повышения экспорта товаров собственного производства.

Среди проблем современной мировой валютной системы следует отметить участившиеся валютные кризисы. Отмена валютных ограничений в рамках ямайской валютной системы способствовала росту международной мобильности капитала, которая и стала на определенном историческом этапе движущей силой валютных кризисов. На сегодняшний день природа валютных кризисов определяется следующим обстоятельствами:

- использованием валюты как самостоятельного актива для инвестирования;

- преобладанием роли финансового сектора в формировании доходов общества;

- широким распространением фиктивного финансового капитала;

- значительным масштабом и скоростью перетока капитала с одного валютного рынка на другой;

- усложнением финансовых продуктов;

- преобладанием спекулятивных мотивов поведения рыночных субъектов;

- ограниченностью государственного регулирования финансовых рынков в силу высокой степени интеграции различных стран в мировую экономику.

Валютный кризис представляет собой достаточно опасное явления для развития как национальной так и мировой экономики в целом, поскольку находится во взаимосвязи с кризисами ликвидности, банковскими, долговыми и другими видами финансовых кризисов. Участившиеся в современном мире валютные кризисы являются проявлением нестабильности существующей ныне мировой валютной системы, основы которой были заложены еще в середине прошлого века. Среди основных причин нестабильности мировой валютной системы на сегодняшний день мы можем выделить:

1. Гипертрофированное развитие валютно-финансового сектора.

Одна из глубинных проблем современной мировой экономики заключается в том, что валютно-финансовый сектор в современных условиях развивается по собственным законам, и во многом оторван от исходной материальной базы. Объяснение такой ситуации можно найти в том, что с развитием средств коммуникации появляются все более широкие возможности для получения спекулятивного дохода, в том числе и на валютных рынках. По оценкам экспертов, ежедневный оборот мирового валютного рынка в десятки раз превышает объем мировой торговли товарами и услугами, в 8-10 раз превышает объем мирового ВВП. На основании исследований валютных рынков, проводимых Банком Международных расчетов каждые три года, можно констатировать, что темпы развития валютного рынка достаточно высоки.

В торговле валютой участвуют все страны мира, однако объемы операций распределены весьма неравномерно. Растет концентрация объемов в небольшом числе финансовых центров. Ведущее место в торговле валютой в 2015 г. занимала Великобритания, далее следовали США, Сингапур, Япония. На пять стран лидеров приходится 75 % объема операций.

2 Искажение рынка деривативов.

Теоретически целью покупки дериватива является не получение самого товара, а страхование от ценовых или валютных рисков на случай непредсказуемого изменения цены. Однако на практике торговля деривативами сильно оторвалась от торговли реальными товарами и осуществляется ради получения спекулятивной прибыли от изменения цены базового товара. Например, ЦБ РФ выяснил, что в последние годы большая часть деривативов российским компаниями делалась не в целях хеджирования, а для снижения процентных расходов по кредитам либо получения дополнительных доходов спекулятивного характера на курсовой переоценке. Многие банки умудрялись продавать существенные объемы внебиржевых валютных деривативов своим клиентам, крупным корпорациям. Реализация рисков у многих привела не только к потерям, но и к появлению валютного долга перед контрагентами.

Валютные операции, совершаемые с помощью производных финансовых инструментов достаточно разнообразны. Динамика развития инструментов валютного рынка представлена в табл.4.

Глобальный рынок валютных деривативов, стагнировавший в 2012 2013 гг., по итогам 2014 г. года прибавил 3,6%. В основном рост приходится на фондовые площадки России и Индии - они дали глобальному рынку валютных деривативов 76% прироста В России 2014 г. оказался для финансовых рынков достаточно сложным. Однако укрепилось понимание, что без рынка деривативов в периоды высокой волатильности национальной валюты не обойтись. Свидетельством тому является ситуация на валютном рынке в январе 2016 г. Банк России обратил внимание на значительное повышение в этот месяц активности операций во всех сегментах биржевого рынка деривативов на фоне всплеска волатильности на мировых товарных и фондовых рынках и внутреннем валютном рынке. Так, в сегменте валютных фьючерсов и опционов среднедневной объем торгов фьючерсом на курс доллара к рублю увеличился на 24% до 4,9 млрд долларов, а объем торгов фьючерсом на курс евро к рублю — на 7% до 123,4 млн евро

Таблица 4 Динамика основных видов валютных операций

|

1992 г. |

2015 г. |

|||

|

сумма, млрд. долл. США |

% |

сумма, млрд. долл. США |

% |

|

|

Всего, из них |

820 |

100 |

5345 |

100 |

|

сделки спот |

394 |

48 |

2046 |

38 |

|

сделки форвард аутрайт |

58 |

7 |

680 |

13 |

|

Валютные свопы |

324 |

40 |

2228 |

42 |

|

Опционы и прочее |

44 |

5 |

391 |

7 |

В январе 2016 г. волатильность на мировом валютном рынке достигла максимума за последние четыре года, лишив инвесторов дешевого способа защититься от рисков на финансовых рынках. Общеизвестно, что от волатильности зависит стоимость валютных опционов и, следовательно, они будут терять привлекательность в качестве инструмента валютных спекуляций. С начала 2016 г. мировые рынки демонстрируют колебания выше среднего, что обусловлено опасениями относительно состояния экономики в Китае и его последствий для мировой экономики. Опционы, дающие держателю право на покупку или продажу актива по заранее установленной цене, становятся невыгодны, поэтому многие отдают предпочтение форвардам.

3. Разрастание долгового кризиса.

Опасность разрастания долгового кризиса является существенной угрозой мировой валютно-финансовой системы. Особенно это связано с долговыми проблемами крупнейших экономик мира. В случае с Европейским валютным союзом разрастание долгового кризиса ставит под угрозу не только целостность этого крупнейшего интеграционного блока, но и дальнейшую роль европейской валюты как альтернативы доллару США. Суммарный госдолг стран «зоны евро» за последние пять лет вырос более чем на 8% и в 2014 г. составил 91,9% к ВВП, причем в 16 странах уровень госдолга превысил 60% ВВП. Прогноз совокупного долга государств еврозоны на 2016 г. составляет уже 92,7% ВВП

Гипотетический долговой кризис в США может обвалить всю мировую экономику, поскольку долги этой страны номинированы в национальной валюте, имеется возможность погашения долга через расширение эмиссии доллара и его девальвацию. Сложись такая ситуация, экономики всех стран мира, большая часть валютных резервов которых представлена долларами, ждет серьезный удар. На конец января 2016 г. размер государственных заимствований США превысил отметку в 19 трлн. долл., что превышает ВВП страны. За последние семь лет государственный долг США увеличился почти вдвое. Однако, данная ситуация не представляет собой угрозы для мировой экономики пока кредиты погашаются и обязательства выполняются. На сегодняшний день казначейские облигации США являются наиболее стабильным и привлекательным видом инвестиций для участников мирового финансового рынка. Даже Россия вновь увеличивает вложения в госдолг США.

4. Нестабильность курсов ведущих мировых валют.

Наиболее популярным и не теряющим десятилетиями своего значения на валютном рынке является американский доллар. Если в 1998 г. удельный вес доллара в объеме торговли равнялся 86,8 %, то в 2015 г. -87%. Несомненно, лидерство доллара обеспечивается не только экономическими, но и политическими, военными, культурными и другими факторами. Второе место уверенно занимает евро, за последние годы его удельный вес несколько снизился. В 2001 г. на евро приходилось 37,9 % оборота торговли, в 2015 г. - 33,4 %. Японская йена и английский фунт также уверенно занимают третье и четвертое места, их позиция меняется со временем весьма незначительно. Данные по валютам, являющимся лидерами мирового рынка, представлены в табл.5.

Таблица 5 Валюты - лидеры мирового валютного рынка

|

Валюта |

1998 |

2015 |

||

|

уд. вес, % |

рейтинг |

уд. вес, % |

рейтинг |

|

|

Доллар США |

86,8 |

1 |

87,0 |

1 |

|

Евро |

2 |

33,4 |

2 |

|

|

Японская йена |

21,7 |

2 |

23,0 |

3 |

|

Фунт стерлингов Великобритании |

11,0 |

3 |

11,8 |

4 |

|

Австралийский доллар |

3,0 |

6 |

8,6 |

5 |

|

Швейцарский франк |

7,1 |

4 |

5,2 |

6 |

|

Канадский доллар |

3,5 |

5 |

4,6 |

7 |

|

Мексиканское песо |

0,5 |

9 |

2,5 |

8 |

|

Юань - ренминби |

30 |

2,2 |

9 |

|

|

Новозеландский доллар |

0,2 |

17 |

2,0 |

10 |

|

Шведская крона |

0,3 |

11 |

1,8 |

11 |

|

Российский рубль |

0,3 |

12 |

1,6 |

12 |

|

Другие валюты |

63,7 |

16,3 |

||

|

Итого |

200 |

200 |

||

Примечание: итог составляет 200%, поскольку в каждой сделке участвуют две валюты

Обращает на себя внимание и статистика ограничительных мер. На начало ноября 2012 года (то есть вскоре после присоединения России к ВТО) всего 18 стран применяли защитные меры в отношении российских товаров. Всего действовало 73 меры, а также проводилось 5 расследований. К 1 августа 2015 года число стран, использующих ограничительные меры в отношении российских товаров, увеличилось до 27, а число принятых мер – до 112. До 22 возросло и количество проводимых расследований. При этом число антидемпинговых мер осталось неизменным (39), а выросло количество мер нетарифного характера (с 31 до 54) и специальных защитных пошлин (с 3 до 20). Эта статистика может служить косвенным подтверждением успехов российских экспортеров

Рисунок 1- Товарная структура экспорта РФ в страны дальнего зарубежья, %

Рисунок 2 - Товарная структура импорта РФ из стран дальнего зарубежья, %

Рисунок 3 - Структура внешнеторгового оборота по группам в 2014 г., (2013 г.), в %

Позитивным результатом можно считать то, что не произошло наплыва дешевых импортных товаров. Значительную роль в этом сыграла «санкционная война», однако по итогам докризисного 2013 года наблюдалось даже снижение импортной продукции по ряду продуктовых линеек. Вместе с тем заметно усилилась тенденция расслоения экономики на высокодоходные и малорентабельные сектора.

Однако уже существовавшим до «санкционной войны» ограничениям против российских компаний, добавились новые.

Фактически перекрыт доступ к передовым технологиям, катастрофически упали объемы прямых иностранных инвестиций, чрезвычайно затруднен доступ к дешевым финансовым ресурсам – а ведь это были главные цели нашего вступления в ВТО. Да и для простого российского потребителя членство в ВТО малозаметно: ожидаемого снижения розничных цен на импортные товары так и не произошло

Применяемые в отношении России ограничительные меры находятся в прямом противоречии с принципами ВТО, что позволяет утверждать о том, что возможности членства в этой организации в ближайшей перспективе вряд ли обеспечат нам ожидаемые экономические преференции.

При этом следует подчеркнуть, что, вводя санкции в отношении Российской Федерации, сначала США, а позднее и Европейский Союз в качестве оснований их введения не ссылались на наличие упомянутых общих исключений. Основанием для применения санкционной стратегии являлись в первую очередь соображения безопасности. Президент США в своем Указе от 6 марта 2014 г., получившем название "Вклад в ситуацию на Украине" введение санкций против России обосновал ссылкой на Закон "О международных чрезвычайных экономических полномочиях" и Закон "О чрезвычайном национальном положении" . Необходимо отметить, что оба этих акта появились во времена холодной войны и существенно расширили чрезвычайные полномочия, которые прежде были предоставлены Президенту США Законом "О торговле с врагом" от 1914 г. В частности, они предоставляли Президенту США право в случае возникновения внешней угрозы национальной безопасности США контролировать и запрещать практически любые экономические операции, в которые вовлечена собственность иностранного государства. Таким образом, фактически первое лицо США получило беспрецедентную возможность единолично применять различные экономические санкции к недружественным иностранным государствам только на основании его личного представления о наличии внешней угрозы для США со стороны недружественного государства.

Европейский Союз при этом просто не счел нужным законодательно обосновывать свои санкции в отношении Российской Федерации в Решении от 17 марта 2014 г. и далее в Регламентах Совета Европы Council Regulation (EU) N 269/2014 от 17 марта 2014 г. и Council Regulation (EU) N 833/2014 от 31 июля 2014 г., что не удивительно, потому что Совет Европы представляет собой коллегиальный исполнительный орган, а вопросы национальной безопасности в структуре европейского законодательства находятся в юрисдикции каждого из его членов. НАТО же, как военная организация, в принципе не имеет отношения к принятию экономических решений, осуществляемых Советом Европы, поскольку это не входит в его компетенцию.

Не вдаваясь в политическую подоплеку вопроса о санкциях, следует ограничиться констатацией того факта, что идея необходимости защиты национальной безопасности доминировала и доминирует до настоящего времени в антироссийской санкционной политике. Нужно заметить, что с точки зрения законодательства ВТО, которое и является предметом настоящего эссе, национальная безопасность действительно представляет собой одно из правовых оснований применения исключений из общих принципов ВТО. Однако нетрудно заметить, что все перечисленные основания исключений из принципов ВТО оцениваются каждым членом ВТО в каждом индивидуальном случае самостоятельно и единолично, в одностороннем порядке, что создает множество прецедентов, связанных с использованием данных положений в недобросовестных целях, т.е. достаточно часто имеет место злоупотребление правом, на что обращается внимание и в доктринальной литературе

Одностороннее введение санкций с юридической точки зрения функционирования ВТО представляет собой одностороннее действие одной из сторон соглашения, осуществляемое без согласования с контрагентом. Таким образом, одностороннее введение санкций должно квалифицироваться в качестве одностороннего отказа от исполнения обязательства (договора). Международное договорное законодательство предполагает возможность одностороннего отказа от исполнения обязательства только в случаях существенного нарушения со стороны контрагента (ст. 49 Венской конвенции , ст. 7.3.1 и 7.3.2 Принципов УНИДРУА, ст. 9:301 Принципов Европейского договорного права ). Российское гражданское законодательство предполагает возможность одностороннего отказа от исполнения обязательства только в случаях, прямо предусмотренных законом (п. 3 ст. 450 ГК РФ) или условиями предпринимательского соглашения (ст. 310 ГК РФ). Принцип свободы договора, одним из аналогов которого является принцип сотрудничества в рамках законодательства ВТО, также предполагает возможность установления права на одностороннее прекращение исполнения обязательства на основании соглашения сторон. В международном гражданском законодательстве, так же как и в законодательстве ВТО, односторонний отказ от исполнения обязательства представляет собой исключение на фоне общего запрета прекращения исполнения обязательств в одностороннем порядке.

Таким образом, введение односторонних санкций, с точки зрения договорного права представляя собой разновидность одностороннего отказа от исполнения обязательства, влечет ряд неблагоприятных последствий для стороны, применившей санкции. В случаях, когда установление санкций способствует возникновению препятствий для возможности заключения новых контрактов (например, отказ от выдачи кредитов банками на общих для всех стран - участниц ВТО условиях), такое действие должно квалифицироваться не в качестве отказа от исполнения обязательства, поскольку обязательства как такового еще не существует, а как один из видов договорной дискриминации, нарушающий основополагающие принципы сотрудничества и либерализации торговых отношений, лежащие в основе функционирования ВТО как международной торговой организации.

Совершенно очевидно, что при применении санкций на основании наличия угроз национальной безопасности отсутствуют всякие экономические причины для неисполнения обязательств. Однако наиболее ярким отличием доктрины существенного изменения обстоятельств от невозможности исполнения обязательства является сугубо юрисдикционный характер первой. Другими словами, основным условием использования доктрины существенного изменения обстоятельств вне зависимости от правовой системы государства, в котором она применяется, является обязательное участие суда при решении вопроса о возможности или невозможности прекращения исполнения обязательств, а также о распределении рисков сторон при определении последствий применения данной доктрины к их обязательственным отношениям. В случае односторонних санкций действия активной стороны имеют выраженный односторонний и неюрисдикционный характер, исключающий участие судебных инстанций в принятии решения о судьбе обязательства. Таким образом, наличие оснований для применения исключений, регламентированных ст. XXI ГАТТ 1994 и ст. XIV-бис ГАТС, не может и не должно квалифицироваться, с одной стороны, в качестве существенного изменения обстоятельств, а с другой стороны, в качестве обстоятельства непреодолимой силы со всеми вытекающими из этого вывода правовыми последствиями.

1. Односторонние санкции, примененные в отношении Российской Федерации со стороны США и ЕС, по законодательству ВТО должны быть квалифицированы в качестве нарушения права. Их основание не может быть расценено ни в качестве обстоятельства непреодолимой силы, ни в качестве существенного изменения обстоятельств.

2. Единственным легитимным основанием для применения подобных санкций в плоскости отношений международной торговли могут служить только нормы подп. "iii" п. "b" ст. XXI ГАТТ 1994 и подп. "iii" п. "b" ст. XIV-бис ГАТС. Но необходимо признать, что данные нормы имеют выраженный оценочный характер, поэтому в целях устранения возможностей одной из сторон для злоупотребления правом путем их неоправданно широкого толкования необходимо внести уточнение в содержание указанных норм, дополнив их положением о невозможности их применения в неюрисдикционном одностороннем порядке. Вопрос о применении данных норм и последствиях такого применения должен решаться только в порядке их рассмотрения органом по решению споров ВТО.

Именно поэтому законодательство ВТО не может защитить Российскую Федерацию от действия западных санкций.

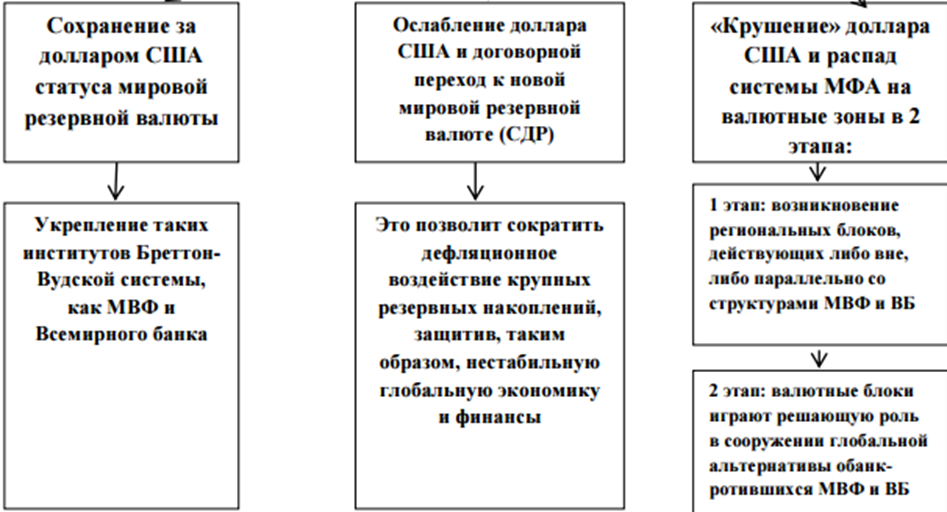

Глава 3 Перспективы будущей эволюции мировой валютной системы

Наиболее резким вопросом как для цивилизованных, так и для развивающихся государств в мире преобразования глобальной финансовой архитектуры считаются возможности будущего формирования мировой валютной системы. Мировое научно-экспертное содружество стремительно подвергает критике имеющееся разногласие, положенное в долларе США, в то же время являющимся как государственной валютой, так и мировыми средствами. В данном отношении, наиболее возможными представляются семь альтернатив предстоящего существования мировой валютной системы:

- система, допускающая формирование общей мировой резервной денежной еденицы, в качестве которой выступают особые права заимствования;

- моновалютная система на основе доллара;

- двухвалютная система на основе доллара и евро;

- поливалютная концепция на основе сравнительно большого числа основных резервных валют;

- золотой стандарт;

- система, базирующаяся на региональных валютах и региональных эмиссионных центрах;

- многотоварный стандарт.

В качестве наиболее вероятных альтернатив в краткосрочной и среднесрочной перспективе, необходимо выделить три вектора изменения валютной системы:

- сохранение за долларом США статуса мировой резервной валюты (с укреплением Бреттон-Вудских институтов);

- ослабление доллара США и договорной переход к новой мировой резервной валюте (в данном случае имеется в виду специальные права заимствования);

- «крушение» доллара США и распад системы МФА на валютные области.

Первые два вероятных варианта – поддержка (либо снижение) за долларом США статуса международный запасной валюты в кратчайшей перспективе - представляются максимально возможными в силу сбережения американцами основной позиции в области экономики, инноваций, капиталов и розничного потребления. Кроме американской денежной еденицы в структуре МФА в настоящее время сформировалась четверка основных резервных валют: американский доллар (60,7% мировых валютных резервов), евро (26,6%), фунт (4,1%) и японская иена (3,8 %). В краткосрочной и среднесрочной перспективах ниша доллара США в интернациональном финансовом обороте, согласно анализам экспертов, составит порядка 40-50%, доля евро – в пределах 25-30 %.

В 10-15-летней перспективе (при оптимистичном прогнозе) к зоне евро намереваются присоединиться до 10-15 государств Центральной, Восточной и Юго-Восточной Европы.

Следует выделить, что перспективы перечисленных выше денежных единиц на вступление в «валютный клуб» мирового хозяйства рассматриваются однозначно.

В результате, в нынешнем обществе прослеживается тенденция модификации баланса центров финансового и экономического влияния с сужением доли США и иных развитых государств в мировом ВВП и глобальных финансовых активах, при увеличении доли Китая, развивающихся стран Азии, государств группы БРИКС, что демонстрирует продвижение к многополярности мировой валютной системы

Один из вероятных вариантов существования будущей мировой валютной системы считается создание мировой резервной валюты, основанной на особых правах заимствования МВФ. Согласно оценке ряда специалистов, для мировой финансовой архитектуры следует сформировать такую наднациональную дополнительную валюту, которая, пребывая не привязанной к отдельным государствам, сумеет сберечь устойчивость в долгосрочной перспективе.

Преобразование международный валютно-финансовой системы считается логическим процессом, предопределенным преобразованиями в интернациональном разделении труда, формированием внешней торговли, расстановкой сил в мире. Замена одной мировой валютной системы на иную, как правило, совершается во время кризиса. В настоящее время ситуация мировой области капиталов расценивается как кризисное. При данном практически никаких мер согласно модернизации нынешней финансовой архитектуры с целью стабилизации интернационального валютного обращения вплоть до сих пор не предпринималось.

Преобразование международный валютно-финансовой концепции считается логическим действием, предопределенным преобразованиями в интернациональном разделении труда, формированием внешней торговли, расстановкой сил в обществе. Замена одной международный валютной концепции на иную, как правило, совершается во время кризиса. В настоящее время положение международный сферы капиталов расценивается равно как кризисное. При данном практически никаких мер согласно модернизации нынешней экономической архитектуры с целью стабилизации интернационального валютного обращения вплоть до сих пор не предпринималось.

Положение резервной денежной еденицы подразумевает ее соотношение определенным условиям. Во-первых, выдвижение государственной денежной единицы за границы национальных пределов учитывает значительное сокращение денежных ограничений. Законодательство государства не должно мешать движению денежных средств. Во-вторых, доля государства-эмитента в мировом ВВП и интернациональной торговле должна быть значимой. В-третьих, взаимодоверие всемирного общества к государственной валютной единице находится в зависимости от ее стабильности к инфляции.

На современном этапе и использование государственных денежных единиц в качестве интернациональных расчетных и дополнительных инструментов содействует их обесценению, и порождает валютные кризисы всемирного масштаба. С целью преодоления массовых дисбалансов необходима абсолютная перестройка всемирной валютно-финансовой концепции. Мероприятия, используемые государствами-эмитентами основных резервных валют, выраженные в эмиссии, ориентированы на предотвращение последствий кризиса, а никак не его истоков.

Дальнейшее формирование глобальной денежной концепции возможно по высококачественно новому сценарию, с применением всемирным сообществом в качестве средства интернациональных расчетов и дополнительного инструмента наднациональной валютной единицы. Имеются разнообразные комбинация к формированию такого рода денежной еденицы. Учеными различных финансовых школ и направлений проводятся обсуждения вопроса согласно проблемам, сопряженным с ее эмиссией и обеспечением.

Развитие новой валютной концепции - непростой, довольно двойственный и длительный процесс. Расхождения в интересах отдельных государств, а также мнений экспертов-экономистов усложняют выработку общей стратегии согласно реформированию нынешней международный финансовой архитектуры. Впрочем, преобразование международных валютно-финансовых взаимоотношений в настоящее время считается одним из важных обстоятельств преодоления долгого финансового кризиса всемирного масштаба. Стабилизация всемирной валютно-финансовой области вероятна при принятии всемирным сообществом новой денежной еденицы, разделенной на два инструмента, не зависящей от геополитических заинтересованностей отдельных стран, способной поменять доллар США в интернациональных расчетах и гарантировать безопасность, равно как государственных запасов, так и скоплений индивидуальных компаний и народонаселения.

ЗАКЛЮЧЕНИЕ

Мировая валютная система в ходе своего развития преодолела несколько этапов, причём, несмотря на особенности и отличия в основных принципах функционирования, каждый из них эволюционирует, и в определенной степени является продолжением предыдущего.

Нынешняя валютная система – это отголосок послевоенной. То, что мы сегодня имеем – это потеря золота. Деньги больше не могут выступать как мера стоимости, по которой мы сравниваем, а значит появился вопрос – как соизмерять цены разных товаров в разных странах, ибо потеряли основу, универсальный меритель в качестве которого выступало золото.

Сегодня формируется новая мировая валютно-финансовая система, так как раньше внешние связи дополняли закономерности, воспроизводства национальной денежной и финансовой системы, где доминировали сугубо внутринациональные особенности, а теперь внешние финансовые взаимосвязи становятся определяющими факторами национальных закономерностей воспроизводства, формируя таким образом их функционирование в рамках уже интегрированной мировой финансовой системы.

Постепенно унифицируется, кроме того, и существующее многообразие расчётно-кредитных средств, форм и методов проведения валютных операций. Мировая валютная система как совокупность относительно автономных разнообразных национальных валютных систем уступает место унифицированной глобальной денежной системе, основанной на общемировой принципах и методах денежных расчётов и платежей, форм финансовых активов, методов оценки их стоимости и капитализации.

В современной глобализируемой экономике традиционная роль валютных отношений регулировать и соизмерять стоимостные пропорции внешнеторговых потоков и доходности потоков капитала, дополняется в условиях взаимодействия национальных хозяйств, интенсификацией международной торговли валютами, финансовыми активам, новыми свойствами. В их числе, прежде всего, поддержка баланса этих потоков, регулирование которых уже традиционным методом внесения изменений в валютный курс оказывается мало эффективным, поскольку направление интенсивность этих потоков определяется сегодня глобальной международной оценкой относительной эффективности национальных рынков. Степень, глубина взаимопроникновения национальных валютно-финансовых систем определяется международным рейтингом национальных финансовых активов, а не валютным курсом.

Важно выработать рекомендации, касающиеся развития в России финансового рынка с тем, чтобы способствовать его превращению в высокоэффективное устройство по перераспределению финансовых ресурсов. Для того, чтобы отечественный валютный рынок мог реально предъявлять претензии на роль финансового центра, необходимо повышать надёжности инфраструктуры российского рынка и совершенствовать правовое регулирования российской валютной системы и так далее.

Наблюдаемые сегодня направления в развитии мировой экономики доказывают, что мир в процессе глобализации становится многообразным, а совсем не унифицированным, и что устойчивость возможна только при разнообразии. Складывается ситуация, когда региональная интеграция всё яснее становится защитным механизмом от требований глобализации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Борисов С. Использование рубля в международных расчетах и резервах (количественный аспект). М.: ИМЭМО РАН, 2011. С.187.

- Головнин М.Ю. Денежно-кредитная политика в условиях финансовой глобализации: новые тенденции. - Конференция : «Новый этап социально- экономического развития: проблемы и перспективы России», М.: МШЭ МГУ, 2014 г.

- Грибанич В.М. Политические решения Бреттон-Вудских институтов в области экономики // Международная экономика, №1, 2014. с. 52-58.

- Давтян М.А. «Влияние долгового кризиса в еврозоне на экономику России». - Интеграция России в мировую экономику. Сборник научных трудов / Под ред. канд. экон. наук, доц., декана факультета МЭФиС Давтяна Г.М. – М.: Изд.дом «АТиСО», 2013 г.

- Давтян М.А. Финансово-экономические показатели развития России в рамках БРИКС. Вестник РУДН. Серия Экономика. - №5 М.: РУДН, 2013. - стр. 35-42.

- Дворецкая, А. Е. Финансы, деньги, валютная система / А. Е. Дворецкая. — М.: Эконо-информ, 2011. — 287 с.

- Зенкина Е.В. Развитие международного бизнеса в постиндустриальной экономике – М., Известия МГТУ «МАМИ», 2014, №1(19), т.5.

- Зенкина Е.В. Эволюция мироустройства: новые правила и новые возможности. В соавт. с А.Ю.Платко - М., Экономика и предпринимательство, 2015 г., №3 (56).

- Ишханов А.В., Малахова Т.С., Малахов В.С. Анализ мировой банковской системы в условиях глобальных финансовых дисбалансов // Финансы и кредит. М. 2013.№9 (537).

- Кириллов В.Н. Оценка конкурентных преимуществ нематериальных активов в инновационной деятельности // Наукоемкие технологии. 2012. №11.

- Кириллов В.Н. Оценка конкурентных преимуществ нематериальных активов в инновационной деятельности // Наукоемкие технологии. 2012. №11.

- Кириллов В.Н. Анализ эффективности инновационной динамики с учетом инновационной стратегии и долгосрочных прогнозных значений // Наукоемкие технологии. 2012. №12.

- Королев И.С. Финансовые проблемы США и их влияние на глобальные процессы в валютной сфере (материалы ситуационного анализа) // Деньги и кредит. – 2014. – № 6. – С. 14-19.

- Красавина Л.Н. Концептуальные подходы к реформированию мировой валютной системы // Деньги и кредит. – 2010. – № 5. – С. 48-57.

- Кутовой В.М. Иностранные инвестиции в России // Лизинг. - 2013. - № 12. - С. 8-13.

- Латышева К. В. Россия в мировой валютной системе // Молодой ученый. — 2013. — №11. — С. 377-380.

- Ляменков А.К., Ляменкова Е.А. Эволюция валютного регулирования и валютного контроля в Российской Федерации. - М., Международный научный журнал "Символ науки", №11/2015 в 2х частях, часть 1, 2015 г.

- Малинина Е.В. Конвертируемость национальной валюты как отражение экономической безопасности. - г. Улан-Удэ, изд. ВСГТУ, 2013,170 с.

- Малинина Е.В. Роль капитализации в современной мировой экономике - М., Финансы и кредит, 2011, № 13 (445).

- Малинина Е.В. Трансформация мировой денежной системы - М., Финансы и кредит, 2013, №10 (538).

- Маркова О.М. Развитие системы валютного регулирования и валютного контроля в условиях экономических санкций // Приоритетные направления развития науки и образования. – 2015. – № 2 (5).

- Мировая экономика (под общ. ред. Щербанина Ю.А.). - М., Изд-во ЮНИТИ-ДАНА, 2012, с.303-320.

- Муртузалиева С.Ю. Внешнеэкономический потенциал России: путь к его увеличению.//Международный научный журнал. 2014. №6 С 20-23.

- Платежный баланс и внешний долг Российской Федерации в 2013 году // Вестник Банка России. 2014. № 50–51. С. 43–44, 52.

- Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. – 2011. – № 5. – С. 110-115.

- Турыгин О.М. Роль внешних источников финансирования в формировании инвестиционных ресурсов российской экономики / О. М. Турыгин // Финансы и кредит. - 2013 .- № 5 .- С. 17-28.

- Философова Т. Г., Миронова Н. М. Продвижение высокотехнической продукции на внешние рынки: управление рисками // Лизинг. Технологии бизнеса. 2013. № 7. С. 57-62.

- Хазин М. Глобальная реструктуризация финансовой системы // Журнал «Однако». - 2013 г. - № 12 (161)

- Хасбулатов Р.И., Лебедева Л.Ф., Мигалева Т.Е., Подбиралина Г.В. Российская Федерация в мировом хозяйстве: позиции и новые задачи.//Международная экономика. 2015. № 2. С. 4-16.

- Чалдаева Л.А., Терякова Г.Н. Кредитование малого и среднего бизнеса: проблемы и решения. – М., НОУ ВПО «МГТА», 2014. – 195 с.

- Шавшина С.А., Омарова И.Г. Опыт внедрения корпоративных информационных систем на российских предприятиях. - М., Международный научный журнал "Символ науки", №11/2015 в 2х частях, часть 1, 2015 г.

- Шафиев P.M. и др. Налоги во внешнеэкономической деятельности в России//Вестник Академии. 2013. № 3. С 14-19.

- Юдаева К. Монетарная диета. // Журнал Стратегия. - 2015. - №3(21). - С.13-20.

- Юнусов Л.А.//Прямые иностранные инвестиции и экономический рост.// Ученые записки ИМЭИ. 2014 том4 №4 стр.22-31.

- Базы данных Института народнохозяйственного прогнозирования РАН (http://www.macroforecast.ru/) и Организации экономического сотрудничества и развития (http://stats.oecd.org/index.aspx?)

- Данные ОЭСР (http://stats.oecd.org/index.aspx?)

- Данные Организации экономического сотрудничества и развития (http://stats.oecd.org/index.aspx?) и Energy Information Administration (http://www.eia.gov/petroleum/data.cfm#prices)

- Данные Организации экономического сотрудничества и развития (http:// stats.oecd.org/index.aspx?).

- Котликов Я. Проблемы мировых валютных отношений [Электронный ресурс]. –

Режим доступа: www.rusamny.com/448/t02%28448%29.htm.

- Мировая экономика, финансы и инвестиции [Электронный ресурс]http://www.globfin.ru/articles/currency/dollar.htm

- Пекле Ж.-К. Реформа мировой валютной системы запущена [Электронный ресурс]. – Режим доступа: www.inosmi.ru/world/20090330/248178.html.

Рисунок 1. Распределение валютных резервов Банка России

Источник: Центральный Банк РФ

Рисунок 2. Факторы изменения величины валютных резервов

Источник: Центральный Банк РФ

Рисунок 3. Распределение валютных резервов Банка России по странам

Источник: Центральный Банк РФ

Рисунок 4. Динамика выявления поддельных банкнот за 2011-2015 гг.

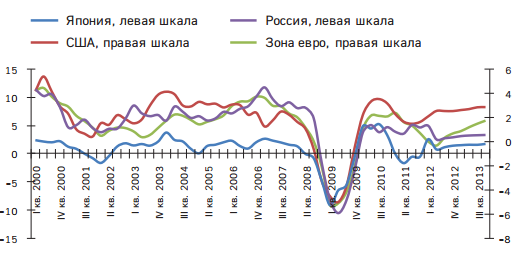

Рисунок 5. Темпы роста реального ВВП в Японии, зоне евро, США и России, 2000–2013 годы, % к предыдущему году

Источник: Данных Института народнохозяйственного прогнозирования РАН (http://www.macroforecast.ru/) и Организации экономического сотрудничества и развития (http://stats.oecd.org/index.aspx?)

Рисунок 6.Экспорт товаров (с сезонной корректировкой) и динамика цен на нефть сорта юралс, 2000–2012 годы

Источник: Организация экономического сотрудничества и развития [Электронный доступ] http://stats.oecd.org/index.aspx (дата обращения 26.05. 2016)

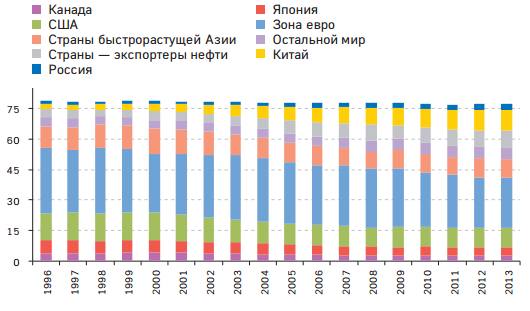

Рисунок 7. Анализ ведущих государств по экспорту товаров и услуг, 1996– 2013 годы, %

Источник: данные Организации экономического сотрудничества и развития [Электронный доступ] http://stats.oecd.org/index.aspx (дата обращения 26.05. 2016)

Рисунок 8. Изменения мировой валютной системы

Таблица 1

Источник: Центральный Банк РФ

Таблица 2

Источник: Центральный Банк РФ

- Менеджмент как организационно-целевое управление (Роль человеческого фактора в менеджменте)

- Исследование и диагностика конфликта (Понятие и элементы конфликта)

- Профессиональный стресс в управленческой деятельности (ООО «Империал»)

- Невербальные проявления эмоциональных состояний человека(ПОНЯТИЕ И СОДЕРЖАНИЕ НЕВЕРБАЛЬНОГО ОБЩЕНИЯ И ПРОЯВЛЕНИЯ ЭМОЦИОНАЛЬНЫХ СОСТОЯНИЙ ЧЕЛОВЕКА)

- Понятие пенсии по инвалидности (Анализ и правовое регулирование назначения пенсии по инвалидности)

- Управление поведением в конфликтных ситуациях(Концепт конфликта в теории менеджмента)

- Договорные конструкции. Предпринимательское право

- Процессы принятия решений в организации (ООО "Беста")

- Кадровая стратегия в системе стратегического управления организацией (Место кадровой стратегии в комплексной стратегии организации)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Общие сведения о приватизации – теоретические данные и нормативная база)

- Корпоративная структура в организации(гостиница Courtyard by Marriott Moscow City Center)

- Государственное регулирование предпринимательской деятельности (Изучение государственного регулирования предпринимательской деятельности в Российской Федерации)