Тенденции развития международной валютной системы

Содержание:

Введение

Постоянные процессы международного обмена капиталом, товарами и услугами, научно-технический прогресс, углубление международного разделения труда, а как итог - образование мирового рынка требовали создания единой формы организации валютных отношений государств. Необратимые процессы интернационализации международных хозяйственных связей, а также финансовой глобализации окончательно привели к созданию международной валютной системы, способной организовать единое валютное пространство, отвечающее текущим требованиям мировых экономических связей, а также расстановке сил между экономическими и финансовыми страновыми центрами.

Ретроспективный анализ позволяет подтвердить ранее выявленную корреляцию между принципами мировой валютой системы и текущим состоянием мировой экономики, поскольку прослеживается постоянная смена мировых валютных систем: Парижская (с 1867 г.), Генуэзская (с 1922 г.), Бреттон-Вудская (с 1944 г.) - в целях урегулирования вновь возникающих валютных отношений. На данный момент функционирует Ямайская валютная система (с 1976-1978 гг.), однако и она требует коренных изменений в связи процессами смещения мирового экономического центра и несостоянием справиться с мировым финансово-экономическим кризисом.

Мировая валютная система возникла в связи потребностью унифицировать валютные отношения государств в международной обмене капиталом, товарами и услугами.

В последнее время, на фоне негативных перемен на международном рынке, многие эксперты говорят о больших переменах, которые ждут нынешнюю валютную систему. Среди экономистов активно идут споры о перспективах появления новой резервной валюты. Поскольку большинство участников обсуждений соглашаются с возможностью и необходимостью этого процесса, данная тема не теряет своей актуальности.

Государство, чья валюта является резервной, получает дополнительные выгоды.

Поэтому важным и актуальным представляется вопрос о возможности получения российским рублем статуса международной валюты.

Объектом исследования является мировая валютная система и российский рубль.

Предмет исследования - процессы трансформации современной мировой валютной системы и место в этих трансформациях российского рубля;

Цель данной работы заключается в исследовании международная валютной системы и роли российского рубля в современных экономических условиях.

Для достижения данной цели в работе были поставлены и решены следующие задачи:

-раскрыть сущность, значение и роль международной валютной системы;

- выявить современные характеристики международной валютной системы.

-выделить проблемы регулирования российского рубля и предложить направления ее укрепления.

Для решения задач исследования применялись следующие методы: методы сравнительного анализа и синтеза, метод маржинального анализа, методы оценки эффективности инвестиционных проектов.

Практическая значимость работы состоит в том, что проведенные в ней анализ и предложения дают возможность понять перспективы трансформации мировой валютной системы и рубля в новых экономических условиях.

Цели и задачи курсовой работы предопределили структуру: введение, три главы, заключение, список использованных источников, приложение.

Глава 1. Теоретические аспекты международной валютной системы

1.1. Понятие и структура международной валютной системы

В начале работы следует определить основные понятия. Для этого обратимся к таким авторам как: Красавиной Л.Н., Грязнова А.Г. и Люкевич И.Н. «Валютная система», по мнению Красавиной «- это форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями. С экономической точки зрения валютная система представляет собой совокупность валютно-экономических отношений, исторически сложившихся на основе интернационализации хозяйственных связей. Различают национальную, мировую (межгосударственную, международную) и региональную валютные системы»[1].

«Мировая валютная система (МВС) - форма организации и регулирования валютных отношений, закрепленная межгосударственным соглашением».

«Янченко С.Г. считает, что МВС — это изменяющийся механизм, обеспечивающий надежное функционирование сложившихся на данный момент мировых экономических связей и достигнутого уровня экономического развития». «Исходя из этого, выделяется девять этапов:

- 1803-1873 гг. — «биметаллизм»;

- 1873-1914 гг. — «международный золотой стандарт»;

- 1914-1924 гг. — «золотодолларовый стандарт»;

- 1924-1933 гг. — «золотодевизный стандарт»;

- 1933-1971 гг. — «якорно-долларовый стандарт»;

- 1971-1973 гг. — «долларовый стандарт»;

- 1973-1985 гг. — «стандарт гибких обменных курсов»;

- 1985- 1999 гг. — «стандарт управляемых обменных курсов»;

- с 1999 г. по настоящее время — «евродолларовый стандарт»».

В зависимости от «различных весов и степени успеха» в достижении этих трех целей выделяются пять различных «режимов» МВС:

- «пред-золотой стандарт» (1820-1869 гг.);

- «золотой стандарт» (1870-1913 гг.);

- «межвоенный» (1925-1939 гг.);

- режим «Бреттон Вудс» (1948-1972 гг.) разделен на два этапа: первый (1948-1958 гг.) и второй (1959-1972 гг.),

- «современный» режим также разделен на два периода: первый (1973-1989 гг.) и второй (1990 г. — настоящее время)».

Учитывая мнение всех вышеперечисленных авторов, мы можем дать свое определение международная валютная система- это механизм взаимодействия участников денежного(валютного) рынка, закрепленный международными соглашениями и характерным для определенного достигнутого уровня экономического развития. На наш взгляд, это определение более детально и всеохватывающе описывает мировую валютную систему.

Современная мировая международная валютная система включает в себя следующие структурные элементы:

-резервные валюты и международные счетные единицы;

-условия взаимной обратимости валют;

-унифицированный режим валютных паритетов;

-регламентирование режимов валютных курсов;

-межгосударственное регулирование международной валютной ликвидности;

Некоторые основные требования, необходимые для успешного функционирования международной валютной системы:

-адаптация (регулирование, выравнивание, корректировка), характеризует длительность процесса устранения неравновесия платежного баланса. Высоко эффективная международная валютная система должна минимизировать издержки при устранении платежного дисбаланса за предельно короткий период времени;

-ликвидность подразумевает наличие достаточного объема международных резервных активов для устранения неравновесия платежного баланса. Ликвидность должна быть такой, чтобы страны могли быстро скорректировать дисбаланс без экономического спада, инфляции или роста безработицы;

- доверие означает безраздельную уверенность субъектов международных экономических отношений в том, что валютная система функционирует адекватно поставленным перед ней задачам, и в том, что международные резервные активы не обесцениваются, сохраняя свою относительную и реальную стоимость[2].

Остановимся на наиболее важных элементах мировой валютной системы.

Резервная валюта - особый статус национальной валюты ведущей страны, а именно валюта, выполняющая функции международного платежного и резервного средства и являющаяся базой определения валютного паритета и валютного курса для национальных валют других стран.

К объективным предпосылкам приобретения валютой статуса резервной следует отнести:

-господствующее положение страны в мировом производстве, экспорте товаров и капиталов, объеме золотовалютных резервов;

-развитую сеть кредитных организаций, предоставляющих широкий спектр кредитно-банковских услуг, в том числе и за рубежом;

-наличие организованного рынка ссудных капиталов;

-отсутствие валютных ограничений и свободную конвертируемость валюты.

В институциональном аспекте необходимым условием признания национальной валюты в качестве резервной является широкое использование ее в международном обороте через центральные банки и международные валютно- кредитные организации.

Приобретение национальной валютой статуса резервной обеспечивает стране-эмитенту определенные преимущества: возможность покрытия долговых обязательств перед другими странами национальной валютой, укрепление позиций национальных корпораций, банков в конкурентной борьбе на мировом рынке.

Степень конвертируемости валюты определяется состоянием и типом экономики страны. В широком смысле конвертируемость национальной валюты представляет механизм прямой связи внутреннего рынка с мировым, предполагает многосторонний характер торговли и достаточную степень открытости экономики для внешних конкурентов.

По степени конвертируемости различают следующие типы валют:

-полная конвертируемость - предполагает отсутствие любых ограничений по текущим и финансовым операциям с национальной валютой;

-частичная конвертируемость - предполагает сохранение определенных ограничений по операциям с национальной валютой;

-внутренняя конвертируемость — означает отсутствие ограничений по операциям с национальной валютой для резидентов;

-внешняя конвертируемость - означает отсутствие ограничений по операциям с национальной валютой для нерезидентов.

Существуют также замкнутые, или неконвертируемые, валюты - это валюты стран, сохраняющих существенные ограничения по операциям с национальной валютой как для резидентов, так и для нерезидентов.

Еще одним важным элементом валютной системы является валютный паритет — это законодательно установленное соотношение между двумя валютами. Как правило, валюты большинства стран привязаны к одной из ведущих валют или корзине валют. Валютный паритет является основой для определения валютного курса[3].

Регламентирование валютных курсов также является важным элементом мировой валютной системы. Различают фиксированные валютные курсы, колеблющиеся в установленных узких пределах, и плавающие валютные курсы, которые могут существенно изменяться в зависимости от спроса и предложения на рынке.

Международная валютная ликвидность (МВЛ), являясь составной частью валютной системы, предполагает выполнение обязательств страны по текущим расчетам и платежам перед другими странами. Международная валютная ликвидность базируется на золотовалютных резервах страны и резервных кредитах в Международном валютном фонде.

Для достижения этого условия в рамках функционирования Ямайской валютной системы, как уже отмечалось, была введена резервная и платежная единица - СДР.

Основу внешней ликвидности образуют золотовалютные резервы государства.

Структура МВЛ включает в себя следующие компоненты:

-официальные валютные резервы стран;

-официальные золотые резервы;

-резервную позицию в МВФ (право страны-члена автоматически получить безусловный кредит в иностранной валюте в пределах 25 % от ее квоты в МВФ);

-счета в СДР[4]

В качестве примера рассмотрим состав международных золотовалютных резервов Российской Федерации.

Международные резервы Российской Федерации состоят из средств в Центральный Банк Российской Федерации (Банк России), иностранной валюте, специальных прав заимствования, резервной позиции в МВФ и монетарного золота.

В категорию средств в иностранной валюте входят наличная иностранная валюта; остатки средств на корреспондентских счетах, включая обезличенные металлические счета в золоте; депозиты с первоначальным сроком погашения до 1 года включительно (в том числе депозиты в золоте) в иностранных центральных банках, в Банке международных расчетов (БМР) и кредитных организациях-нерезидентах; долговые ценные бумаги, выпущенные нерезидентами; кредиты, предоставленные в рамках сделок обратного РЕПО, и прочие финансовые требования к нерезидентам с первоначальным сроком погашения до 1 года включительно.

Ценные бумаги, полученные в качестве обеспечения по сделкам обратного РЕПО или займов ценных бумаг (полученные в обмен на другие ценные бумаги), не включаются в состав международных резервов. Ценные бумаги, переданные контрагентам в рамках операций займов ценных бумаг, учитываются в составе международных резервов, в то время как ценные бумаги, служащие обеспечением по сделкам прямого РЕПО, исключаются из резервов.

Часть Резервного фонда и Фонда национального благосостояния Российской Федерации, номинированная в иностранной валюте и размещенная Правительством Российской Федерации на счетах в Банке России, которая инвестируется Банком России в иностранные финансовые активы, является составляющей международных резервов Российской Федерации.

Финансовые требования Банка России и Правительства Российской Федерации к резидентам, выраженные в иностранной валюте, не включаются в состав международных резервов Российской Федерации.

Специальные права заимствования — международные резервные активы, эмитированные МВФ и находящиеся на счете Российской Федерации в Департаменте СДР Фонда.

Резервная позиция в МВФ представляет собой сумму позиции по резервному траншу (валютной составляющей квоты Российской Федерации в Фонде) и требований страны к МВФ в рамках Новых соглашений о заимствованиях.

Монетарное золото определяется как принадлежащие Банку России и Правительству Российской Федерации стандартные золотые слитки и монеты, изготовленные из золота с пробой металла не ниже 995/1000. В эту категорию включается как золото в хранилище, так и находящееся в пути и на ответственном хранении, в том числе за границей.

Операции учитываются на дату валютирования с учетом начисленных процентов.

Пересчет в доллары США осуществляется на основе официальных обменных курсов иностранных валют к российскому рублю и котировок золота, устанавливаемых Банком России и действующих по состоянию на отчетную дату.

Мировая валютная система включает в себя и такой элемент, как международные кредитные средства обращения. Регламентация их использования, как и практика международных расчетов, осуществляется в соответствии с унифицированными нормами: Женевской вексельной и чековой конвенциями, Унифицированными правилами расчетов и обычаев для документарных аккредитивов и инкассо.

Еще одним важным элементом как национальной, так и международной валютных систем является валютная политика. Она включает в себя валютное регулирование и контроль, международное валютное и финансовое сотрудничество, в том числе членство в международных организациях, взаимодействие между центральными банками стран[5].

Юридически валютная политика оформляется валютным законодательством, т.е. совокупностью правовых норм, регулирующих порядок совершения валютных операций с валютными ценностями в стране и за ее пределами, и валютными соглашениями, которые могут быть двусторонними и многосторонними, между государствами или группами государств.

Важным инструментом национальной валютной политики является управление золотовалютными резервами страны. В свою очередь, одним из элементов золотовалютных резервов является золотой запас страны.

Проведенная в 1976 г. формальная демонетизация золота в системе МВФ на некоторое время уменьшила значение золотого запаса в финансовых резервах стран. Однако происшедшее за истекшие годы многократное повышение цены золота существенно увеличило эффективность золотых запасов.

1.2 Основные характеристики современной международной валютной системы

Современная международная валютная система (Ямайская система) была создана в 1976 г. и действует по сей день. Основным принципом функционирования ямайской валютной системы был провозглашен переход на плавающие обменные курсы, а также декларировался многовалютный стандарт. При этом многие страны, объявившие о свободной конвертации национальных валют, на деле до сих пор осуществляют валютные интервенции с целью поддержания курса национальной валюты, то есть фактически осуществляют управляемое плавание. Одним из наиболее ярких примеров такого подхода к валютному регулированию являлась политика Банка России, осуществляемая вплоть до конца 2014 г.

Ямайская валютная система предполагала полицентричность. Основным средством международных расчетов в этой системе должны были стать наиболее твердые свободно конвертируемые валюты, и резервное платёжное средство МВФ - SDR. По действующим в МВФ правилам, доля каждой валюты в SDR определяется экономическим потенциалом страны и ролью на мировом рынке. Структура SDR обычно подлежит пересмотру каждые пять лет. Ретроспектива процесса формирования SDR отражена в табл.1.

Таблица 1

Вес валют в корзине СДР

|

Период |

Доллар США USD |

Евро EUR |

Английский фунт GBP |

Японская Йена JPY |

|

1999-2000 |

39% |

32% |

11% |

18% |

|

2001-2005 |

44% |

31% |

11% |

14% |

|

2006-2010 |

44% |

34% |

11% |

11% |

|

2011-2015 |

41,9% |

37,4% |

11,3% |

9,4% |

На сегодняшний день котировки SDR эквивалентны стоимости корзины четырех валют: японская йена, доллар США, фунт стерлингов и евро.

В ноябре 2015 г. Исполнительный совет Международного Валютного Фонда завершил периодический пятилетний пересмотр корзины валют, составляющих специальные права заимствования. Основное внимание в ходе пересмотра было сосредоточено на оценке роли китайской валюты в международных платежах и расчетах. Было признано, что юань удовлетворяет выработанным МВФ критериям для включения китайской валюты в корзину SDR. Совет постановил, что с 1 октября 2016 года юань включаться в корзину SDR в качестве пятой валюты[6].

Введение новой корзины SDR с 1 октября 2016 года дало МВФ, его государствам-членам и другим пользователям SDR достаточный подготовительный период для адаптации к грядущим изменениям.

В настоящее время МВФ насчитывает 188 стран-членов. Каждая страна имеет квоту, выраженную в SDR. Квота определяет сумму подписки на капитал, возможности использования ресурсов фонда и сумму SDR, получаемых государством-членом при их очередном распределении. На рис. 1 представлено распределение квот фонда среди ведущих стран.

Рисунок 1. Распределение квот МВФ на 01.01.2015 г.

На сегодняшний день наибольшая доля в МВФ принадлежит США -17,08%. Это позволяет США при желании блокировать любое решение. По регламенту за принятие какого-либо решения в рамках МВФ должно быть подано не менее 85 % голосов, а для блокировки достаточно 15%. Соответственно, у США наибольший объем SDR - около 42,1 млрд. (примерно 65 млрд. долларов). Для сравнения, наименьшая квота у островного государства Тувалу - 1,8 млн. или около 2,78 млн. долларов. После США по размеру квот в фонде следуют Япония (6,13%), Германия (5,99%), Великобритания (4,95%), Франция (4,95%), Саудовская Аравия (3,22%), Китай (2,94%), Россия (2,4%). На долю ЕС приходится 30,3% квот. То есть США, Япония и Западная Европа в целом контролируют более 50% квот, и фактически определяют всю политику фонда.

В 2010 г. Совет управляющих МВФ запланировал увеличение квот России, Бразилии, Индии и Китая. Большинство стран ратифицировали это решение Фонда. Однако на этот шаг так и не был сделан. Блокируют корректировку Соединенные Штаты Америки, поскольку опасаются, что в случае четырнадцатой корректировки квот блокирующий пакет также получат страны БРИКС. В настоящее время доля стран данной группы в капитале и голосах составляет неоправданно низкие 11,5%. При этом на пять государств, составляющих БРИКС, приходится около 31% мирового ВВП.

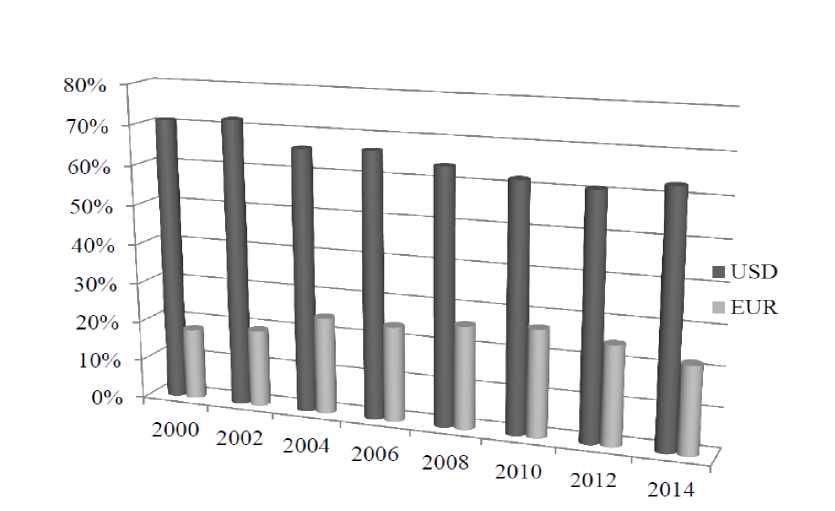

Доллар США по-прежнему сохраняет лидирующие позиции в современной валютной системе. Согласно данным Банка международных расчётов, данная валюта пользуется наибольшей популярностью при совершении операций по обмену валюты в международном масштабе. Анализ позиций доллара в мировых резервах (рис.2) позволяют сделать вывод, что в краткосрочной и среднесрочной перспективе доминирование доллара в резервах стран сохранится.

Рисунок 2. Динамика доли доллара и евро в мировых валютных резервах в 2000-2014 гг.

В 2014 г. наблюдалось укрепление американской валюты в качестве резервной. В конце 2014 г. она, согласно МВФ, увеличилась с 62,3 до 62,9%, самого высокого уровня с 2009 г. Доля евро, наоборот, сократилась с 22,6 до 22,2%, минимального значения за 13 лет. При этом следует понимать, что МВФ не может учесть в своих отчетах структуру резервов Китая из-за того, что страна не предоставляет информацию.

При этом укрепление позиций доллара многие специалисты считают временным, и прогнозируют движение мировых финансов в сторону валютного разнообразия в резервах. Свидетельством тому служит решение вопроса о включении МВФ китайской валюты в состав специальных прав заимствования (SDR). По оценкам аналитиков агентства Bloomberg, доля юаня в валютных резервах мировых регуляторов на конец 2015 г. составила 2,9%, а к 2025 г. вырастет до 10%[7].

Тем не менее, следует признать отсутствие в настоящий момент в мировой валютной системе полицентричности, которая декларировалась в ямайских соглашениях. Долларизация экономики — проблема, которая в любой стране способна осложнить проведение независимой денежнокредитной и валютной политики, поскольку в структуре денежной массы появляется элемент, плохо поддающийся государственному контролю. Иностранные валюты начинают играть значительную роль в качестве инструмента сбережений, наблюдается отток национального капитала. Таким образом, чрезмерная зависимость национальной экономики от доллара угрожает экономической безопасности страны.

По мнению экономистов, главная сила доллара заключается в том, что все нефтяные контракты в мире заключаются исключительно в долларах. И основной способа ухода от долларизации мировой экономики перевод крупных сырьевых сделок на национальные валюты. Как известно, серьезные шаги в этом направлении уже предпринимаются в отношениях между РФ и Китаем, Китаем и Аргентиной.

Серьезнейшей проблемой мировой валютной системой следует признать практику валютных войн. Несмотря на то, что ведущие регуляторы высказываются о своей приверженности к рыночному формированию курсов валют, на деле многие из них манипулируют обменными курсами. Под «валютной войной» понимаются действия национальных правительств и центральных банков по осознанному занижению курса национальной валюты с целью защиты собственного рынка от импортных товаров и, в тоже время, создания условий для повышения экспорта товаров собственного производства.

Среди проблем современной мировой валютной системы следует отметить участившиеся валютные кризисы. Отмена валютных ограничений в рамках ямайской валютной системы способствовала росту международной мобильности капитала, которая и стала на определенном историческом этапе движущей силой валютных кризисов. На сегодняшний день природа валютных кризисов определяется следующим обстоятельствами:

- использованием валюты как самостоятельного актива для инвестирования;

- преобладанием роли финансового сектора в формировании доходов общества;

- широким распространением фиктивного финансового капитала;

- значительным масштабом и скоростью перетока капитала с одного валютного рынка на другой;

- усложнением финансовых продуктов;

- преобладанием спекулятивных мотивов поведения рыночных субъектов;

- ограниченностью государственного регулирования финансовых рынков в силу высокой степени интеграции различных стран в мировую экономику.

Валютный кризис представляет собой достаточно опасное явления для развития как национальной так и мировой экономики в целом, поскольку находится во взаимосвязи с кризисами ликвидности, банковскими, долговыми и другими видами финансовых кризисов. Участившиеся в современном мире валютные кризисы являются проявлением нестабильности существующей ныне мировой валютной системы, основы которой были заложены еще в середине прошлого века.

Среди основных причин нестабильности мировой валютной системы на сегодняшний день мы можем выделить:

1. Гипертрофированное развитие валютно-финансового сектора.

Одна из глубинных проблем современной мировой экономики заключается в том, что валютно-финансовый сектор в современных условиях развивается по собственным законам, и во многом оторван от исходной материальной базы. Объяснение такой ситуации можно найти в том, что с развитием средств коммуникации появляются все более широкие возможности для получения спекулятивного дохода, в том числе и на валютных рынках. По оценкам экспертов, ежедневный оборот мирового валютного рынка в десятки раз превышает объем мировой торговли товарами и услугами, в 8-10 раз превышает объем мирового ВВП. На основании исследований валютных рынков, проводимых Банком Международных расчетов каждые три года, можно констатировать, что темпы развития валютного рынка достаточно высоки. Оборот валютного рынка с 1992 по 2013 гг. увеличился в 6,5 раз.

В торговле валютой участвуют все страны мира, однако объемы операций распределены весьма неравномерно. Растет концентрация объемов в небольшом числе финансовых центров. Ведущее место в торговле валютой занимает Великобритания, далее следуют США, Сингапур, Япония. На пять стран лидеров приходится 75 % объема операций.

2 Искажение рынка деривативов.

Теоретически целью покупки дериватива является не получение самого товара, а страхование от ценовых или валютных рисков на случай непредсказуемого изменения цены. Однако на практике торговля деривативами сильно оторвалась от торговли реальными товарами и осуществляется ради получения спекулятивной прибыли от изменения цены базового товара. Например, ЦБ РФ выяснил, что в последние годы большая часть деривативов российским компаниями делалась не в целях хеджирования, а для снижения процентных расходов по кредитам либо получения дополнительных доходов спекулятивного характера на курсовой переоценке. Многие банки умудрялись продавать существенные объемы внебиржевых валютных деривативов своим клиентам, крупным корпорациям. Реализация рисков у многих привела не только к потерям, но и к появлению валютного долга перед контрагентами.

Валютные операции, совершаемые с помощью производных финансовых инструментов достаточно разнообразны. Динамика развития инструментов валютного рынка представлена в табл.2.

Таблица 2

Динамика основных видов валютных операций

|

1992 г. |

2017 г. |

|||

|

сумма, млрд. долл. США |

% |

сумма, млрд. долл. США |

% |

|

|

Всего, из них |

820 |

100 |

5345 |

100 |

|

сделки спот |

394 |

48 |

2046 |

38 |

|

сделки форвард аутрайт |

58 |

7 |

680 |

13 |

|

Валютные свопы |

324 |

40 |

2228 |

42 |

|

Опционы и прочее |

44 |

5 |

391 |

7 |

Глобальный рынок валютных деривативов, стагнировавший в 20122013 гг., по итогам 2014 г. года прибавил 3,6%. В основном рост приходится на фондовые площадки России и Индии - они дали глобальному рынку валютных деривативов 76% прироста. В России 2014 г. оказался для финансовых рынков достаточно сложным. Однако укрепилось понимание, что без рынка деривативов в периоды высокой волатильности национальной валюты не обойтись. Свидетельством тому является ситуация на валютном рынке в январе 2016 г. Банк России обратил внимание на значительное повышение в этот месяц активности операций во всех сегментах биржевого рынка деривативов на фоне всплеска волатильности на мировых товарных и фондовых рынках и внутреннем валютном рынке. Так, в сегменте валютных фьючерсов и опционов среднедневной объем торгов фьючерсом на курс доллара к рублю увеличился на 24% до 4,9 млрд долларов, а объем торгов фьючерсом на курс евро к рублю — на 7% до 123,4 млн евро[8].

В январе 2016 г. волатильность на мировом валютном рынке достигла максимума за последние четыре года, лишив инвесторов дешевого способа защититься от рисков на финансовых рынках. Общеизвестно, что от волатильности зависит стоимость валютных опционов и, следовательно, они будут терять привлекательность в качестве инструмента валютных спекуляций. С начала 2016 г. мировые рынки демонстрируют колебания выше среднего, что обусловлено опасениями относительно состояния экономики в Китае и его последствий для мировой экономики. Опционы, дающие держателю право на покупку или продажу актива по заранее установленной цене, становятся невыгодны, поэтому многие отдают предпочтение форвардам.

- Разрастание долгового кризиса.

Опасность разрастания долгового кризиса является существенной угрозой мировой валютно-финансовой системы. Особенно это связано с долговыми проблемами крупнейших экономик мира. В случае с Европейским валютным союзом разрастание долгового кризиса ставит под угрозу не только целостность этого крупнейшего интеграционного блока, но и дальнейшую роль европейской валюты как альтернативы доллару США. Суммарный госдолг стран «зоны евро» за последние пять лет вырос более чем на 8% и в 2014 г. составил 91,9% к ВВП, причем в 16 странах уровень госдолга превысил 60% ВВП, а на 2018 г. составляет уже 92,7% ВВП.

Гипотетический долговой кризис в США может обвалить всю мировую экономику, поскольку долги этой страны номинированы в национальной валюте, имеется возможность погашения долга через расширение эмиссии доллара и его девальвацию. Сложись такая ситуация, экономики всех стран мира, большая часть валютных резервов которых представлена долларами, ждет серьезный удар. На конец декабря 2018г. размер государственных заимствований США превысил отметку в 20,5 трлн. долл., что превышает ВВП страны. За последние семь лет государственный долг США увеличился почти вдвое. Однако, данная ситуация не представляет собой угрозы для мировой экономики пока кредиты погашаются и обязательства выполняются. На сегодняшний день казначейские облигации США являются наиболее стабильным и привлекательным видом инвестиций для участников мирового финансового рынка.

- Нестабильность курсов ведущих мировых валют.

Наиболее популярным и не теряющим десятилетиями своего значения на валютном рынке является американский доллар. Если в 1998 г. удельный вес доллара в объеме торговли равнялся 86,8 %, то в 2017 г. - 87%. Несомненно, лидерство доллара обеспечивается не только экономическими, но и политическими, военными, культурными и другими факторами. Второе место уверенно занимает евро, за последние годы его удельный вес несколько снизился. В 2001 г. на евро приходилось 37,9 % оборота торговли, в 2017 г. - 33,4 %. Японская йена и английский фунт также уверенно занимают третье и четвертое места, их позиция меняется со временем весьма незначительно. Данные по валютам, являющимся лидерами мирового рынка, представлены в табл.3.

Таблица 3

Валюты - лидеры мирового валютного рынка

|

Валюта |

1998 |

2017 |

||

|

уд. вес, % |

рейтинг |

уд. вес, % |

рейтинг |

|

|

Доллар США (USD) |

86,8 |

1 |

87,0 |

1 |

|

Евро (EUR) |

2 |

33,4 |

2 |

|

|

Японская йена (JPY) |

21,7 |

2 |

23,0 |

3 |

|

Фунт стерлингов Великобритании (GBP) |

11,0 |

3 |

11,8 |

4 |

|

Австралийский доллар (AUD) |

3,0 |

6 |

8,6 |

5 |

|

Швейцарский франк (CHF) |

7,1 |

4 |

5,2 |

6 |

|

Канадский доллар (CAD) |

3,5 |

5 |

4,6 |

7 |

|

Мексиканское песо (MXN) |

0,5 |

9 |

2,5 |

8 |

|

Юань - ренминби (CNY) |

30 |

2,2 |

9 |

|

|

Новозеландский доллар (NZD) |

0,2 |

17 |

2,0 |

10 |

|

Шведская крона (SEK0 |

0,3 |

11 |

1,8 |

11 |

|

Российский рубль (RUB) |

0,3 |

12 |

1,6 |

12 |

|

Другие валюты |

63,7 |

16,3 |

||

|

Итого |

200 |

200 |

||

Примечание: итог составляет 200%, поскольку в каждой сделке участвуют две валюты

Нестабильность курсов ключевых мировых валют является существенной и трудноразрешимой проблемой современной валютнофинансовой системы.

Эффективный курс ведущих мировых валют демонстрирует весьма высокий уровень нестабильности, что мешает выполнять им функцию всеобщего эквивалента стоимости.

Относительно недавно экономисты прогнозировали уход «евро» с финансовой арены и то, что доллар займет место единой мировой валюты. Однако можно найти и свидетельства того, что американский доллар близок к рецессии. Например, непрекращающийся рост государственного долга США. Евро в свою очередь имеет неоднозначные перспективы по причине того, что экономические проблемы некоторых стран Еврозоны негативно воздействуют на общую экономическую ситуацию.

Кроме того вес азиатского региона на международной экономической арене продолжает расти. В МВФ уже признали значительную роль юаня в глобальной финансовой системе. Валюта КНР стала общепризнанной резервной валютой. Это приведет к пересмотру центральными банками многих стран, в том числе и Банком России, структуры золотовалютных резервов.

В результате проведенного анализа можно сделать вывод, что в современной мировой экономике ни доллар США, и ни какая-либо другая национальная денежная единица не способны выполнять все функции мировой валюты. То, что нынешние страны-эмитенты мировых резервных валют и, в первую очередь США, активно препятствуют реформированию МВФ и всей валютной системы, лишь способствует разрастанию кризиса в этой сфере. По мнению многих финансистов давно назрела необходимость в переходе к новой форме мировой валютной системы. Однако, как свидетельствует история, такие перемены являлись результатом сложных и длительных переговоров.

Глава 2. Анализ современной международной валютной системы и роли в ней российского рубля

2.1 Оценка динамики развития международной валютной системы

Валютная система развивается (эволюционирует) и имеет определенные закономерности развития. Иными словами, кризис мировой валютной системы обычно ведет к ломке прежней системы и замене ее возникшей новой, которая обеспечивает относительную валютную стабилизацию. Принято считать, что эволюцию мировой валютной системы определяет развитие и потребности национальной и мировой экономики, изменения и расстановку сил в мире. Мировая валютная система прошла в своем развитии следующие этапы:

В XVI-XVIII веках, в процессе зарождения мирового рынка, между странами начала все более укрепляться и расширяться международная торговля как следствие международного разделения труда. Международные валютные отношения - это экономические взаимоотношения, обусловленные функционированием национальных валют на мировом рынке, денежным обслуживанием товарообмена и других хозяйственных связей между странами, использованием валюты как платежного средства и кредита. Валютные связи можно характеризовать как денежную сторону внешнеэкономических отношений. Эту функцию выполняет международная валютная система.

Первая мировая валютная система сформировалась в связи с переходом главенствующих стран мира, таких, как: Британская империя, США, страны Западной Европы, на систему «золотого стандарта». Валюты этих стран были объявлены свободно обратимыми в золото по установленному государством курсу. Юридически эта мировая валютная система была оформлена межгосударственным соглашением на Парижской конференции в 1867 г.

Парижская валютная система основана на золотомонетном стандарте со свободно-конвертируемым режимом валютного курса. Основными положениями и принципами системы были: золотомонетный стандарт и исчисление цен на товары/услуги в золоте; наличие у каждой валюты золотого содержания - определение паритетов; свободная конвертация валюты в золото, золото - мировые деньги; отсутствие ограничений на ввоз/вывоз золота; обращение золотых монет и их чеканка (без ограничений) монетными дворами для любых владельцев[9].

На первый взгляд система была удобна, однако, со временем стало ясно, что у нее есть свои недостатки: во-первых, зависимость обращающейся денежной массы от добычи и производства золота; во-вторых, открытие новых месторождений золота и их дальнейшая разработка приводила в итоге в данных условиях к транснациональной инфляции и наоборот; в- третьих, использование золота при проведении всех видов расчетов приводило к его сосредоточению в частных хранилищах и, далее, к выведению его из общего обращения.

Итак, Парижская валютная система признавала золото единственной формой мировых денег. При этом законодательно существовал золотой паритет. В дальнейшем наряду с золотом в международных расчетах начали использоваться доллары США, а также фунты стерлингов. Так и появился золотодевизный стандарт, который является основой следующей валютной системы - Генуэзской валютной системы.

Следующая за Парижской была Генуэзская валютная система основана на золотодевизном (золотовалютном) стандарте (обмен кредитных денег на девизы в валютах стран золотослиткового стандарта, и только затем на золото) со свободно-колеблющимся режим валютного курса.

Эта система, как и Парижская, не лишена недостатков: во-первых, валютные войны и девальвация во многих странах в связи с долгой стабилизацией денежных курсов; во-вторых, валюты одних стран становились зависимы от валют других, поэтому в случае их обесценивания далее следовала неустойчивость соподчиненным им валют.

В дальнейшем произошло формирование следующей валютной системы - Бреттон-Вудской. Эта валютная система основана на долларовом (золотодолларовом) стандарте с фиксированным валютным курсом.

К основным принципам и положениям системы можно отнести: функция мировых денег осталась за золотом, но одновременно было использование в качестве международных платежных и резервных валют национальных денежных единиц (доллар); установление жестко зафиксированной цены золота - 35 долларов за тройскую унцию; установление твердого обменного курса для валют стран-участниц к ключевой валюте; жесткая привязка валют к доллару; допускалось изменение курсов валют через ревальвации и девальвации; поддержание ЦБ стабильного курса нац. валюты по отношению к ключевой с помощью валютных интервенций.

Недостатки системы: неспособность оградить национальную экономику от внешних шоков; практика произвольной корректировки валютных курсов; невозможность обеспечения должного уровня международной ликвидности.

В1969 г. МВФ ввел для расчетов специальные права заимствования СДР, и в дальнейшем золотодевизный стандарт был заменен стандартом СДР. В августе 1971 г. правительством США официально прекращена продажа золотых слитков на доллары.

Современная международная валютная система (Ямайская система) была создана в 1976 г. и действует по сей день. Основным принципом функционирования ямайской валютной системы был провозглашен переход на плавающие обменные курсы, а также декларировался многовалютный стандарт. При этом многие страны, объявившие о свободной конвертации национальных валют, на деле до сих пор осуществляют валютные интервенции с целью поддержания курса национальной валюты, то есть фактически осуществляют управляемое плавание. Одним из наиболее ярких примеров такого подхода к валютному регулированию являлась политика Банка России, осуществляемая вплоть до конца 2014 г.

Ямайская валютная система предполагала полицентричность. Общая характеристика современной международной валютной системы представлена в работе в пункте 1.3 Проанализируем динамику направления развития данной системы.

Рассмотрим систему платежей походящих через систему СВИФТ.

Доля главной валюты — доллара США — в платежах снижается, а доля второй валюты — евро — растет, и разрыв между этими двумя ведущими валютами сокращается. Приведем статистическую картину по состоянию на август 2018 года и для сравнения картину на август 2016 года (табл. 1). По первым десяти валютам, имеющим наибольшие удельные веса

Таблица 4

Валютная структура всех платежей*, проходящих через систему СВИФТ (доля в % от общего стоимостного объема платежей во всех валютах)

|

Вид валюты |

Август 2016 |

Август 2018 |

|

Доллар США |

40,72 |

39,69 |

|

Евро |

32,91 |

34,13 |

|

Британский фунт |

7,05 |

6,88 |

|

Иена (Япония) |

3,01 |

3,43 |

|

Юань (Китай) |

1,94 |

2,12 |

|

Доллар Гонконга |

1,32 |

1,74 |

|

Доллар Канады |

1,75 |

1,70 |

|

Доллар Австралии |

1,50 |

1,48 |

* Платежи как внутренние (между субъектами одной юрисдикции), так и международные (между субъектами разных юрисдикций)

Действительно, за два года доля доллара США снизилась на 1,03 процентных пункта, а доля евро за этот период времени выросла на 1,22 процентных пункта. Разрыв между двумя валютами несколько снизился и составил в августе 5,56 процентных пункта против разрыва в августе 2016 года, равного 7,81 процентных пункта.

За указанный период времени несколько просели такие валюты, как британский фунт стерлингов, доллар Канады, доллар Австралии, швейцарский франк. Одновременно произошло некоторое укрепление позиций таких валют, как японская иена, китайский юань, доллар Гонконга и доллар Сингапура.

Несколько иной будет валютная картина платежей исключительно трансграничных (международных), т.е. без учета платежей между субъектами в рамках одной юрисдикции.

Кстати, несколько улучшил свои позиции и российский рубль. Он не вошел в первую десятку валют, но попал во вторую.

В августе 2016 года на рубль приходилось 0,21% всех международных платежей, а в августе 2018 года его доля возросла до 0,28%. С 20-го места российский рубль переместился на 18-е место (перед ним находится турецкая лира, а за ним следует южноафриканский рэнд). Примечательно, что российский рубль не вошел в первую двадцатку валют в рейтинге по всем видам платежей (как международным, так и внутренним). В условиях нарастания экономический санкций Москва предпринимает усилия по минимизации рисков возможного отключения банковской системы России от системы СВИФТ. Поэтому у нас была создана и запущена в конце 2015 года система, получившая название СПФС (система передачи финансовых сообщений). Часть платежей и расчетов между российскими субъектами платежных отношений (преимущественно российскими банками) стала проходить не через СВИФТ, а СПФС. На середину текущего года в СПФС уже участвовало около 400 российских организаций.

При этом совершенно иная картина по мировым валютным резервам.

Центробанки очень медленно отказываются от деноминированния в долларах США активам. Также они не сбрасывают деноминированные в евро активы, но продолжают отказываться от швейцарского франка, и по-прежнему с недоверием относятся к китайскому юаню, хотя и начинают потихоньку его резервировать за счет доллара.

Во 2-ом квартале 2018 года общий объем глобальных валютных резервов во всех валютах вырос на 3,2% в годовом исчислении, достигнув $11,48 трлн. При отчетности МВФ конвертирует все валютные средства в доллары США.

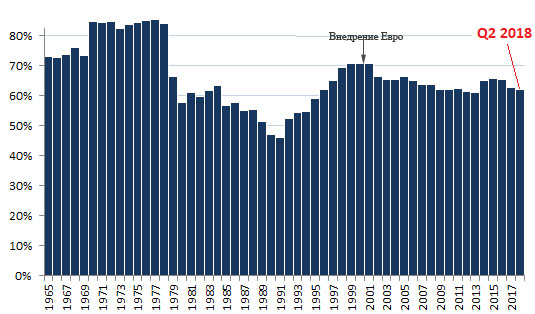

При этом деноминированные в долларах США активы выросли до $6,55 трлн, но, учитывая общий рост валютных резервов, доля долларовых активов снизилась до 62,25%, что является самым низким показателем с периода 2012-2013 годов. Минимальным было значение 1991 года - 46%:

Рисунок 3. Место доллара в глобальных валютных резервов

Евро стал мировой валютой на финансовых рынках в 1999 году, заменив бывшую европейскую валютную единицу (ECU). Банкноты и монеты евро появились 1 января 2002 года.

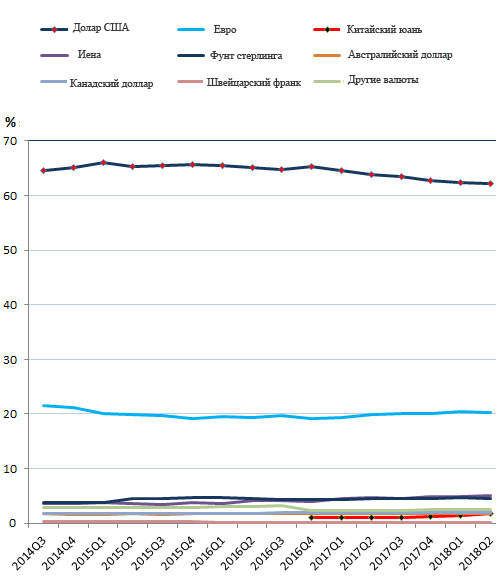

Во втором квартале 2018 года доля евро в валютных резервах выросла до 20,26%, что является самым высоким показателем с четвертого квартала 2014 года. Доля юаня составляет всего 1.84%. Центробанки по-прежнему с недоверием относятся к нему.

На графике 4 ниже черной линией вверху расположен доллар США. Евро (голубая линия) на уровне около 20% колеблется в течение многих лет. Вместе доллар и евро на сегодня занимают в валютных резервах 82,5%.

Рисунок 4. Распределение валют в валютных резервах стран

Следует отметить, что не все центробанки раскрывают информацию о том, как их валютные резервы "распределяются" по конкретным валютам. Но с годами открытость этой информации увеличивается. В IV квартале 2014 года "распределенные" резервы составляли 59% от общего объема валютных запасов, ко второму кварталу 2018 года этот показатель вырос до 91,6%. Другими словами, данные COFER становятся более полными.

На основе вышеприведенного анализа видно, что статус доллара как главной резервной валюты и главной валюты международного финансирования позволяет финансировать торговый дефицит США и делает возможным для США иметь торговый дефицит в долгосрочной перспективе - минимум еще два десятилетия.

2.2 Анализ влияния международной валютной системы на курс рубля

Чтобы проследить тенденции развития мирового валютного рынка, необходимо проанализировать динамику валютных курсов на рынке за 2016 -2017 год.

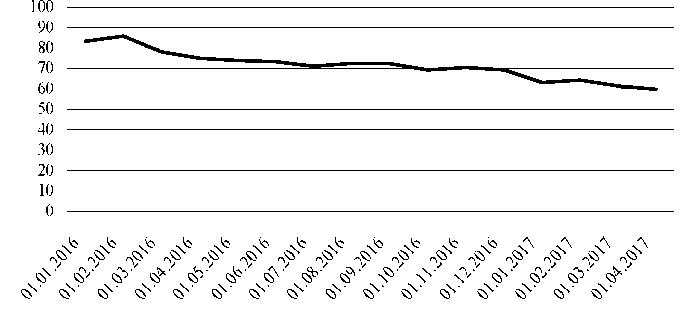

Курс доллара США с 1 января 2016 по настоящий момент уменьшился, изменение составило - 20,6239 руб. Максимального значения курс достиг в феврале 2016 года. Значение курса которое составило 77.1326 руб. Минимальное значение курса наблюдалось в апреле, курс доллара составил 55,9606 руб. Проследить динамику курса доллара США можно по табл. 5.

Таблица 5

Динамика курса доллара США в 2016-2017 гг.*

|

Месяц |

Средняя цена, руб. |

Месяц |

Средняя цена, руб. |

|

01.01.2016 |

76,5845 |

01.09.2016 |

64,7579 |

|

01.02.2016 |

77,1326 |

01.10.2016 |

62,4589 |

|

01.03.2016 |

70,2305 |

01.11.2016 |

63,8928 |

|

01.04.2016 |

66,4756 |

01.12.16 |

65,2382 |

|

01.05.2016 |

65,9681 |

10.01.17 |

59,8961 |

|

01.06.2016 |

65,1339 |

01.02.17 |

60,0851 |

|

01.07.2016 |

64,1127 |

01.03.17 |

57,9627 |

|

01.08.2016 |

64,8139 |

01.04.17 |

55,9606 |

*По данным официального сайта Центрального Банка РФ. URL: http://www.cbr.ru

Рисунок 5. Динамика курса доллара США в 2016-2017 гг.

Рассматривая период с 1 января 2016 года по настоящую дату, средний курс евро составляет 74,5454. Общее изменение курса евро с начала 2016 года по 1 апреля 2017 года составило -26,0456 руб. Максимальная стоимость евро была зафиксирована в феврале, которая составила 85,8563 руб., минимального значения курс достиг в апреле 2017 года, цена евро составила 59,8107 руб.

Визуально оценить динамику курса евро в 2016 году поможет табл. 6, где отображена ежемесячная средняя цена европейской валюты.

Таблица 6

Динамика курса евро в 2016-2017 гг.

|

Месяц |

Средняя цена, руб. |

Месяц |

Средняя цена, руб. |

|

01.01.2016 |

83,3661 |

01.09.2016 |

72,3882 |

|

01.02.2016 |

85,8563 |

01.10.2016 |

69,2312 |

|

01.03.2016 |

78,0807 |

01.11.2016 |

70,4542 |

|

01.04.2016 |

74,9811 |

01.12.2016 |

69,3417 |

|

01.05.2016 |

73,9806 |

10.01.2017 |

63,1125 |

|

01.06.2016 |

73,3158 |

01.02.2017 |

64,2850 |

|

01.07.2016 |

71,0176 |

01.03.2017 |

61,3883 |

|

01.08.2016 |

72,4828 |

01.04.2017 |

59,8107 |

* По данным официального сайта Центрального Банка РФ. URL: http://www.cbr.ru

Рисунок 6. Динамика курса евро в 2016-2017 гг.

В 2017 году предпологалось что не ожидается резких колебаний валютных курсов. Правительство надеется на восстановление экономического роста, следовательно, ожидается постепенное укрепление национальной валюты. По оценкам экспертов, курс доллара США должен был составить 50-60 руб., а курс евро снизится до 52-65 руб. Мнение большинства экспертов сводилось к тому, что в 2017 году произойдет подорожание нефти, что поможет российской валюте удерживать свои позиции. Кроме того, положительно на курсе российского рубля может отразиться отмена санкций в отношении России.От успешной адаптации к работе в новых условиях будет зависеть восстановление темпов роста ВВП, что станет залогом укрепления рубля1.

Одно на практике произошло совсем иное геополитичекая нестабильность, нестабильность цен на нефть, санкции и ряд скандалов в которые оказалась вовлечена РФ (дело Скрипалей в Англии, «вмешательство в выборы »в США) оказали негативное влияение как на экономику Российской Федерациии так и на на валютный курс.

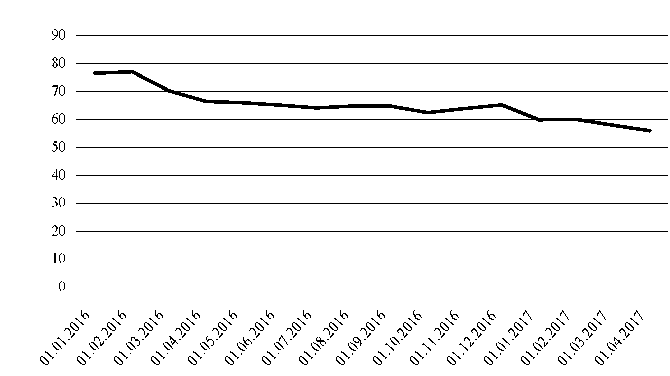

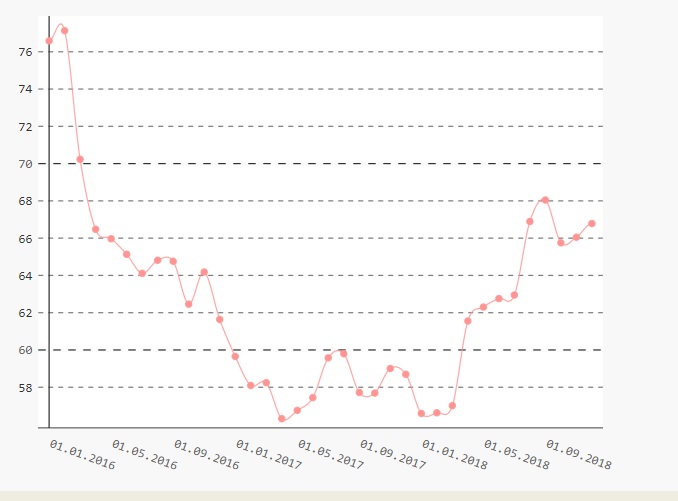

Проанализируем динамику курса рубля с 01.01.2016г. по 2018 год включительно (на 01.09.2018г.)

Рисунок 7. динамика курса рубля с 01.01.2016г. по 2018 год включительно (на 01.09.2018г.)

Таким образом, в основе всех предыдущих девальваций рубля лежали реальные внутренние или внешние финансово-экономические шоки.

Однако в августе 2018 г. каких-либо явных шоков не было зарегистрировано. Не происходит снижения мировых цен на нефть, они, напротив, растут. Платежный баланс не стал дефицитным, наоборот, профицит платежного баланса в январе - июле 2018 г увеличился по сравнению с 2017 г Не произошло катастрофического оттока капитала, который составил в частном секторе 21,7 млрд долл., что больше аналогичного периода прошлого года (8,7 млрд долл.), но, по отчетам Центрального банка РФ, это произошло в связи с увеличением вложения в иностранные активы частных компаний, то есть не связано с увеличением долговой нагрузки в валютной форме. Не произошло сокращения международных резервов, которые составили 457,1 млрд долл. (на 24 августа 2018 г) при величине внешнего долга РФ 485,5 млрд долл. (на 1 июля 2018 г.) и умеренных предстоящих выплатах по внешнему долгу, около 40 млрд долл. во II полугодии 2018 г. (Статистика внешнего..., 2018).

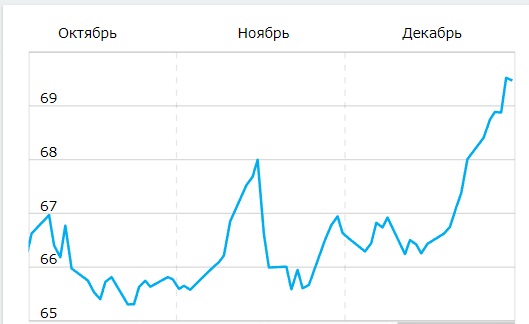

Тем не менее после 9 августа 2018 г. средний курс рубля перешел с уровня 63 руб. за 1 доллар к уровню 68 руб. за 1 доллар. То есть рубль девальвировался на 8% (рис. 8). В очередной раз толчком стал внешний политический шок в форме объявленных новых санкций США, которые должны распространиться на рынок долговых инструментов и осуществление долларовых операций крупнейшими российскими банками. Но вызвало ли это объявление внутренний валютно-финансовый шок наподобие 2014 г. или реакция рынка была исключительно иррационально паникерской?

Рисунок 8. Динамика курса рубля в августе2018 г,, руб./долл.

С одной стороны, объявленные санкции, по утверждению ряда экспертов, были ожидаемы и не являются чрезмерно болезненными, хотя и скажутся в среднесрочном периоде на таких сферах, как геологоразведка и нефтедобыча, приток частных американских финансовых капиталов, импорт высоких технологий для некоторых отраслей. Но в целом рынок декларировал, что возможности введения санкций к моменту их объявления уже были заложены в динамике рыночных индексов и курсе рубля. Тем не менее курс рубля отреагировал весьма резко.

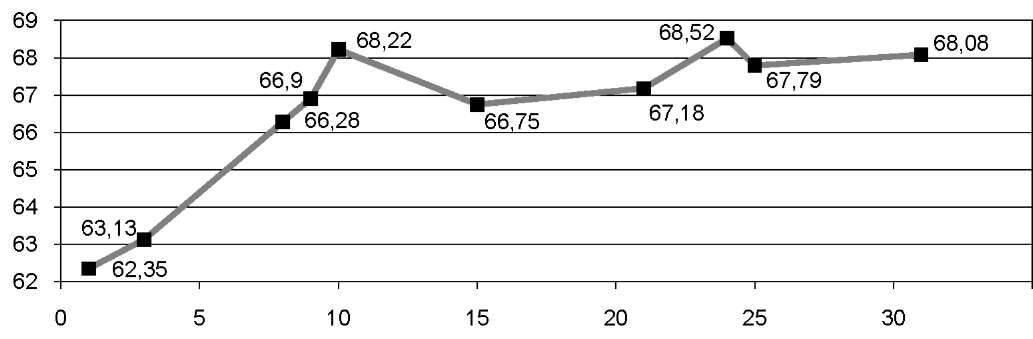

Рассмотрим подробнее динамику курса рубля за последний квартал и месяц 2018 года.

Рисунок 9 . Динамика за последний квартал 2018 года

Выделим факторы повлекшие падения курса рубля в 2017-2018 годы

Санкции. Влияние санкций против российских сырьевых компаний (Роснефть, Газпромнефть, Транснефть), банковского сектора (Сбербанка, ВТБ, Россельхозбанка, И ВЭБа), И предприятий Н оборонной I промышленности (Уралвагонзавода и других) остается до конца не поддающимся точному подсчету параметром. Но одно ясно - санкции ограничивают приход в страну дешевого капитала, сокращают инвестиции извне, препятствуют приходу в РФ современных технологий двойного назначения. Нефтегазовый сектор испытывает сложности в привлечении иностранного капитала и современных технологий глубоководного бурения на шельфе Северного Ледовитого океана, где у крупнейших российских компаний есть большие перспективные месторождения нефти и газа. Всё это негативно сказывается на экспортном потенциале российской экономики, а значит, может повлиять на падение уровней добычи полезных ископаемых и привести к сокращению экспортной валютной выручки. А это станет следствием падения курса рубля и повышению курса доллара в диапазоне 2017-2018 годы.

Падение цены на нефть. Общемировая тенденция последних лет - падение цен на энергоресурсы на мировом рынке. Можно спорить о том, долго ли продлится это состояние, но одно остается фактом - снижение цен с пиковых i величин до 40-50 долларов за баррель уже никого не удивляет.

Отток I капитала за рубеж. Общая I стагнация 1в экономике развивающихся стран вызывает нервозное состояние I у институциональных инвесторов - они начинают выводить капиталы с развивающихся рынков и переводить средства в более стабильные развитые экономики, вкладывая их в доллары, государственные казначейские облигации Правительства США, бонды других стран, прежде всего Германии, евробонды, выбирать менее волатильные консервативные активы и отказываться от политики высоких рисков. Усиление этой тенденции на отток капитала за границу происходит и по вине российских крупных компаний - часть собственников хранят свои накопления за пределами России, многие компании зарегистрированы в оффшорах. Уход капиталов за границу - фактор снижения курса рубля, просто потому, что это повышает спрос на доллары, которые в конечном счете выводятся из российской экономики, обесценивая рубли.

Валютные спекуляции населения. Значительные колебания валюты в 2014-2015 годах, и последующие скачки валюты в 2016 году привели к тому, что население вновь пристально следит за курсом доллара.

Действия Минфина и ЦБ. Для того, чтобы бюджет на 2017 и в дальнейшем на 2018 год сошёлся, финансовым властям и Правительству РФ необходимо очень тонкое таргетирование инфляции. Если цена на нефть будет оставаться в пределах 50 долларов за баррель, то им так или иначе придется ослаблять рубль. Иначе появятся бюджетные проблемы.

Ужесточение I политики ФРС. Ужесточение американской монетарной политики (постепенный рост учетной ставки) создает потенциальную динамику укрепления доллара. Приход новой администрации и ее налоговые реформы могут значительно укрепить позиции доллара, а следовательно, сыграть против рубля.

Таким образом исходя из анализа влияния международной валютной системы на курс рубля можем сделать вывод, что данное влияние очень велико. Так в частности одна тока возможность введении санкций обвалила курс рубля в последнем квартале 2018 года на несколько процентов.

На основании выше приведенного анализа для обеспечения стабильного курса рубля необходима интеграция с мировым сообществом. А для признания мировым сообществом рубля в качестве одной из основных валют, необходимо обеспечение стабильного валютного курса. Получается замкнутый круг. Для выхода из него идентифицируем проблемы, препятствующие процессу валютной интеграции рубля в мировую финансовую систему:

- диспропорция в экспортной структуре, в том числе и финансовый сектор;

- низкая конкурентоспособность финансового сектора из-за низкого уровня капитализации;

- отсутствие прочного механизма государственной поддержки экспорто- ориентированных производств (как известно государственная поддержка только недавно получила широкое распространение);

- несовершенство законодательства в валютной сфере;

- несоответствие масштабов инвестиционных процессов потребностям экономики;

- нестабильное состояние экономики[10].

Укрепление позиций российской валюты в будущем смогло бы привести к созданию «рублевой зоны нового типа», к которой другие страны региона начали бы привязывать свои национальные валюты. Так как в таком случае рубль получил бы статус твердой денежной единицы. Постепенно могла сформироваться региональная валютная система на пространстве СНГ.

Для увеличения зоны влияния рубля требуется организовать на территории России торговлю на бирже нефтью, газом и другими товарами с расчетом в рублях. Слаженно организованная биржевая торговля является лучшим залогом выявления объективной рыночной цены товара.

В качестве первого шага целесообразно обязать экспортёров продавать товары и услуги за рубли и свободно конвертируемую валюту в равной пропорции. В результате постепенно начнёт формироваться мировой рынок рублей.

Эффект от изменений проявится не сразу, учитывая, что даже для более устойчивых экономик (например, экономики Китая) процесс перевода своей валюты в разряд резервной является довольно сложной задачей. В этом смысле у РФ есть ресурсные (экономические, политические, социальные) возможности для распространения своей валюты в качестве резервной в странах СНГ и других крупных внешнеторговых партнеров.

2.3 Перспективные направления укрепления российского рубля в международной валютной системе

Анализ фундаментальных факторов (доля России в экономике региона, развитие платежной инфраструктуры, глубина и ликвидность финансовых рынков, отсутствие валютных ограничений и доступ на российский финансовый рынок), определяющих перспективы интернационализации валюты, свидетельствуют о том, что в настоящий момент российский рубль потенциально может выполнять все функции региональной валюты. Расширение использования российского рубля в международной экономической практике, в первую очередь в рамках ЕВРАЗЭС, возможно при формировании необходимых институциональных и макроэкономических условий.

Вступивший в силу с 1 января 2015 года Договор о Евразийском экономическом союзе (далее - ЕВРАЗЭС) заложил политические и законодательные основы для дальнейшего развития интеграционных процессов на пространстве ЕВРАЗЭС. Среди мероприятий, предполагаемых данным документом для развития интеграции на евразийском пространстве, можно выделить создание общего финансового рынка (к 2025 году) через гармонизацию регуляторных требований на финансовых рынках, построение общего биржевого пространства и расширение использования национальных валют во взаимных расчетах, в том числе за счет создания интегрированной расчетно-платежной системы стран ЕВРАЗЭС.

При этом действующее законодательство и организация корреспондентских отношений в российской банковской системе обеспечивает возможность открытия рублевых счетов центральным банкам и кредитным организациям как в Банке России, так и в российских кредитных организациях. В настоящее время ряд кредитных организаций Белоруссии имеют прямой доступ к российскому межбанковскому валютному рынку, однако существенных объемов операций с их стороны и воздействия на показатели функционирования сегментов российского рынка пока что не наблюдается.

Если говорить о повышении роли российского рубля внутри ЕВРАЗЭС,то на первый план выходят вопросы учета и компенсации взаимного влияния, симметричности и асимметричности трансмиссии шоков внутри блока, степени координации и доверия к ДКП.

На втором плане стоят долгосрочные перспективы - зависимость от глобального контекста развития мировой экономики в целом и ключевых регионов, что будет определять контуры взаимодействия государств, как внутри региона, так и между регионами. Соответственно, это будет определять контуры мировой валютной системы и позиции региональных валют.

Для российского рубля целевым регионом является ЕВРАЗЭС, соседними - Азиатско-Тихоокеанский регион и Европа. Развитие данных регионов можно рассматривать в двух контекстах:

1) продолжение усиления регионализации или возврат к глобализации с одним центром;

2) сохранение уровня интеграции в ЕВРАЗЭС на текущем уровне или ее усиление.

Повышению макроэкономической устойчивости ЕВРАЗЭС способствует наличие региональных институциональных финансовых органов, поддерживающих интеграцию. Это Евразийский банк развития (далее - ЕАБР), Фонд стабилизации и развития (далее - ЕФСР) и Межгосударственный банк (далее - МГБ). В частности, ресурсы ЕФСР используются для поддержания финансовой стабильности, МГБ и ЕАБР занимаются кредитованием интеграционных проектов и развитием финансовой инфраструктуры.

Возможные меры и действия по усилению роли рубля как валюты расчета в двусторонней торговле и инвестировании.

Выбор валюты платежа по контракту относится в первую очередь к компетенции хозяйствующих субъектов по принципу экономической целесообразности. Анализ показывает, что переход к национальным валютам в расчетах со странами-партнерами экономически обоснован в случае наличия масштабного двустороннего товарооборота, сбалансированной и диверсифицированной торговли и высокого уровня экономических взаимосвязей. Кроме этого, экспортные контракты, расчеты по которым осуществляются в свободно конвертируемых валютах, важны для стабильности валютного рынка, возможности пополнения золотовалютных резервов и так далее.

Санкционные ограничения, введенные рядом стран, осложнили использование традиционных схем расчетов в свободно конвертируемых валютах. Альтернативные схемы расчетов, в том числе предусматривающие расчеты в национальных валютах, позволяет обойти ограничения, однако увеличивает транзакционные издержки участников внешнеэкономической деятельности. Банк России ведет активную работу по увеличению доли российского рубля во взаиморасчетах в двусторонней торговле с Китаем, Индией, Ираном, Вьетнамом,Турцией; из стран СНГ - с Белоруссией. Запущен диалог с Монголией, Аргентиной, Ираном,Таиландом. Эта работа ведется через различные двусторонние форматы сотрудничества, и основная ее цель - это выявление регулятивных препятствий в использовании национальных валют во взаиморасчетах.

Директивный перевод определенной части экспортных контрактов на расчеты в рублях в отсутствие двусторонних межстрановых рублевых потоков (экспорт - импорт, инвестиции) приведет к дополнительным издержкам за счет конвертации или хеджирования (10-15%).У компаний реального сектора, имеющих существенный уровень накопленной внешней задолженности, вырастут издержки на привлечение валютной ликвидности, что приведет к росту для них соответствующих транзакционных издержек. В дальнейшем при повышении ликвидности и глубины рынка могут уменьшиться.

Центральные банки используют своп-линии для поддержки ликвидности. В случае угроз финансовой стабильности или при наличии ограничений по движению капитала. Пример своп-линий первого типа - своп-линии ФРС США с ЕЦБ, Банком Англии, Банком Японии. Яркий пример второго типа - своп-линии Народного банка Китая, которые помогают участникам рынка решить проблемы дефицита ликвидности в юанях вследствие ограничений капитального счета платежного баланса в Китае. Российский рубль является свободно конвертируемым, валютные ограничения отсутствуют, что позволяет любым участникам аккумулировать необходимые объемы рублевой ликвидности.

До начала активного использования рубля для номинирования облигационных займов в других странах потребность в своп-линиях в целях финстабильности низкая.

Анализ показывает, что макроэкономические условия для превращения российского рубля в международную валюту в настоящее время сформированы не полностью. В наибольшей степени проработаны вопросы законодательного и нормативно-правового характера, а также ряд конкретных технических моментов. Несмотря на значительный прогресс в развитии современной финансовой инфраструктуры, российский финансовый рынок остается еще недостаточно емким, уязвим к внешним шокам. Успешно решается задача обеспечения макроэкономической стабильности - снижения инфляции до уровня, сопоставимого с уровнями большинства развитых стран - потенциальных инвесторов в Россию, и уменьшения волатильности курса рубля, однако потребуется определенное время для того, чтобы убедиться в устойчивости этих параметров. Поэтому форсирование интернационализации рубля, особенно директивными методами, может сопровождаться искажениями.

При этом у российского рубля есть перспективы интернационализации в направлении усиления региональной роли. В средне- и долгосрочной перспективе представляется целесообразным поддерживать продвижение российского рубля в качестве региональной валюты на пространстве ряда экономических объединений, в первую очередь ЕВРАЗЭС. В вопросе регионализации следует придерживаться взвешенного подхода и исходить из экономической целесообразности при принятии решений. В области экономической политики для повышения статуса российского рубля необходима работа по диверсификации структуры экономики и внешней торговли; развитию ликвидного рынка государственных ценных бумаг; обеспечению гарантий соблюдения прав собственности, совершенствованию судебно-правовой системы.

Задачей Банка России является обеспечение устойчивого достижения цели по инфляции, финансовой стабильности и развитие финансового рынка, способного эффективно смягчать внешние шоки и резкие колебания курса. Прозрачная и предсказуемая денежно-кредитная политика будет способствовать снижению степени неопределенности для инвесторов и оценки ими рисков, сопряженных с операциями на российском рынке.

Можно подвести итог, что для создания спроса на российский рубль и национальные валюты стран-партнеров необходимо снижать транзакционные издержки их использования: выявлять и ликвидировать административные барьеры, совершенствовать механизмы взаиморасчетов: развивать межбанковское сотрудничество, открывать корреспондентские счета и так далее, что может способствовать постепенному насыщению рынков ликвидностью в этих валютах, а также повысить глубину и ликвидность финансового рынка. Для развития расчетов в национальных валютах, как представляется, необходимо следующее:

- изучение барьеров, изъятий и ограничений в законодательстве государств - членов ЕВРАЗЭС, поиск возможных путей их преодоления;

-повышение информированности участников внешнеэкономической деятельности о возможностях использования национальных валют, разъяснение действующего регулирования, объяснение преимуществ подобных расчетов;

развитие финансовых рынков в России, формирование длинных денег, поддержание ценовой и финансовой стабильности

Заключение

Исходя из материала представленного в работе можно сделать следующие выводы и дать предложения:

Международная валютная система- это механизм взаимодействия участников денежного(валютного) рынка, закрепленный международными соглашениями и характерным для определенного достигнутого уровня экономического развития. На наш взгляд, это определение более детально и всеохватывающе описывает мировую валютную систему.

Современная мировая международная валютная система включает в себя следующие структурные элементы:

-резервные валюты и международные счетные единицы;

-условия взаимной обратимости валют;

-унифицированный режим валютных паритетов;

-регламентирование режимов валютных курсов;

-межгосударственное регулирование международной валютной ликвидности;

В результате проведенного анализа можно сделать вывод, что в современной мировой экономике ни доллар США, и ни какая-либо другая национальная денежная единица не способны выполнять все функции мировой валюты. То, что нынешние страны-эмитенты мировых резервных валют и, в первую очередь США, активно препятствуют реформированию МВФ и всей валютной системы, лишь способствует разрастанию кризиса в этой сфере. По мнению многих финансистов давно назрела необходимость в переходе к новой форме мировой валютной системы. Однако, как свидетельствует история, такие перемены являлись результатом сложных и длительных переговоров.

На основе приведенного анализа видно, что статус доллара как главной резервной валюты и главной валюты международного финансирования позволяет финансировать торговый дефицит США и делает возможным для США иметь торговый дефицит в долгосрочной перспективе - минимум еще два десятилетия.

Таким образом исходя из анализа влияния международной валютной системы на курс рубля можем сделать вывод, что данное влияние очень велико. Так в частности одна тока возможность введении санкций обвалила курс рубля в последнем квартале 2018 года на несколько процентов.

На основании выше приведенного анализа для обеспечения стабильного курса рубля необходима интеграция с мировым сообществом. А для признания мировым сообществом рубля в качестве одной из основных валют, необходимо обеспечение стабильного валютного курса. Получается замкнутый круг. Для выхода из него идентифицируем проблемы, препятствующие процессу валютной интеграции рубля в мировую финансовую систему:

- диспропорция в экспортной структуре, в том числе и финансовый сектор;

- низкая конкурентоспособность финансового сектора из-за низкого уровня капитализации;

- отсутствие прочного механизма государственной поддержки экспорто- ориентированных производств (как известно государственная поддержка только недавно получила широкое распространение);

- несовершенство законодательства в валютной сфере;

- несоответствие масштабов инвестиционных процессов потребностям экономики;

- нестабильное состояние экономики.

Укрепление позиций российской валюты в будущем смогло бы привести к созданию «рублевой зоны нового типа», к которой другие страны региона начали бы привязывать свои национальные валюты. Так как в таком случае рубль получил бы статус твердой денежной единицы. Постепенно могла сформироваться региональная валютная система на пространстве СНГ.

Можно подвести итог, что валютная политика, которой придерживается Центральный банк, и которая направлена на рыночное стабилизирование экономики страны и курса национальной валюты, можно сравнить с попыткой подстроится под внешние неблагоприятные политическое и экономическое давление, оказывающее другими странами.

С другой стороны, резкий и внезапный переход на политику свободного плавания резко и достаточно жестко подорвал экономику страны, о чем показывают показатели цен на продукты питания, лекарства и ЖКХ, которые резко выросли, по сравнению с предыдущим 2014 году.

При всем при этом Банк России планирует и дальше проводить данную политику, с целью решения проблем денежно-кредитной политики, а именно - решение внутренних задач, таких как инфляция. В тоже время, плавающий курс национальной валюты снижает чувствительность экономики страны к внешним шокам, смягчая адаптацию к изменяющимся внешним условиям.

Можно подвести итог, что для создания спроса на российский рубль и национальные валюты стран-партнеров необходимо снижать транзакционные издержки их использования: выявлять и ликвидировать административные барьеры, совершенствовать механизмы взаиморасчетов: развивать межбанковское сотрудничество, открывать корреспондентские счета и так далее, что может способствовать постепенному насыщению рынков ликвидностью в этих валютах, а также повысить глубину и ликвидность финансового рынка.

Для развития расчетов в национальных валютах, как представляется, необходимо следующее:

- изучение барьеров, изъятий и ограничений в законодательстве государств - членов ЕВРАЗЭС, поиск возможных путей их преодоления;

-повышение информированности участников внешнеэкономической деятельности о возможностях использования национальных валют, разъяснение действующего регулирования, объяснение преимуществ подобных расчетов;

развитие финансовых рынков в России, формирование длинных денег, поддержание ценовой и финансовой стабильности

Список использованных источников

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018)"О Центральном банке Российской Федерации (Банке России)"//Собрание законодательства РФ", 15.07.2002, N 28, ст. 2790

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 25.12.2018)"О валютном регулировании и валютном контроле"//Собрание законодательства РФ", 15.12.2003, N 50, ст. 4859

- Алимова И.О. Состояние и тенденции развития современной международной валютной системы//Вестник Северо-Кавказского федерального университета. 2016. № 1 (52). С. 27-33.

- Басакина И.А. Международная валютная система: вчера, сегодня, завтра//Проблемы современной науки и образования. 2016. № 12 (54). С. 90-92.

- Бутурлин Р.В. Мировая валютная система как форма организации международных валютных отношений//В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов IV Международной научно-практической конференции студентов, магистрантов и преподавателей. Омск, 2017. С. 132-136.

- Валютное право: учебник для магистров / под ред. Ю. А. Крохиной. - М.: Юрайт, 2015. - 551 с.

- Волова Л.И. Формирование финансовой (валютной) системы Евразийского экономического союза // Финансовое право. - М.: Юрист, 2016, № 6. - С. 27-32

- Гаврилов Н.В., Прилепский И.В. Рубль как валюта международных расчетов: проблемы и перспективы//Вопросы экономики. 2017. № 6. С. 94-113.

- Горбунова О.А., Новиченкова М.Г. Перспективы использования рубля в международных расчётах в качестве мировой валюты//Вестник евразийской науки. 2018. Т. 10. № 3. С. 16.-22

- Ерёмина А.В., Султалиева З.М. Эволюция международной валютной системы//В сборнике: современные проблемы и тенденции развития экономики и управления сборник статей Международной научно-практической конференции. 2018. С. 208-211.

- Ерин А.С. Перспективы становления рубля в качестве мировой валюты // Человек: преступление и наказание: сборник материалов межвузовской научно-теоретической конференции адъюнктов, аспирантов, соискателей, курсантов, слушателей и студентов (22 марта 2013 г.). - Рязань: Акад. ФСИН России, 2014. - С. 387-388

- Ершов М.В. Валютно-финансовые механизмы в современном мире. - М.: Экономика. - 2014. -359с.

- Жариков М.В. Циклы мировой валютной системы//Горизонты экономики. 2017. № 3 (36). С. 50-52.

- Загоруйко И.Ю. Экономико-правовые ограничения присутствие России на валютном рынке и пути их преодоления//Экономика и предпринимательство. 2018. № 5 (94). С. 39-42.

- Зозуля В.В., Горюнова И.С. Перспективы развития российской денежной системы в современных условиях//Финансы и кредит. 2018. Т. 24. № 10 (778). С. 2225-2238.

- Иванов, И. С. Краткий курс финансового права: учебное пособие.-М.: Финансы, 2015.-351с.

- Каява А.С., Зайкова С.Н. БРИКС и международная финансовая система//В сборнике: Новые институты для новой экономики Сборник материалов XII Международной научной конференции по институциональной экономике. 2018. С. 172-174.

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. —2015. Т. 19. — № 1. С. 128-157.

- Корень А.В., Пустоваров А.А. Проблемы и перспективы развития мировой валютной системы//Азимут научных исследований: экономика и управление. 2018. Т. 7. № 1 (22). С. 138-141.

- Костенко Р.В., Пустовалова А.А. Развитие системы международных финансов стран мира//В сборнике: Лучшая студенческая статья 2018 сборник статей XV Международного научно-исследовательского конкурса. Ответственный редактор Гуляев Герман Юрьевич. 2018. С. 127-129.

- Красавина Л. Н. Международные валютно-кредитные и финансовые отношения. 4-е издание, переработанное и дополненное 2014. 31 с.

- Крохина Ю.А. Сможет ли российский рубль стать региональной и резервной валютой? (Перспективы и бюджетные риски в границах Таможенного союза и ЕврАзЭС) // Международное публичное и частное право. - М.: Юрист, 2014, № 4 (79). - С. 6-10

- Кудряшова И.В. Современные мировые валюты: роль в официальном секторе//Финансы и кредит. 2018. Т. 24. № 1 (769). С. 79-94.

- Кудряшова И.В., Плешакова М.В. Необходимость и иерархия международных валют//Финансы и кредит. 2016. № 35 (707). С. 49-64.

- Латышева К.В. Россия в мировой валютной системе // Молодой ученый. — 2016. — №11. — С. 377-380

- Международные валютно-финансовые отношения. Учебное пособие Щебарова Н.-М.: Флинта, 2015.-256с.

- Михнева С.Г., Лейко К.А. Позиции основных национальных валют в мировой валютной системе//В сборнике: Экономика и международные отношения: проблемы, тенденции, перспективы Материалы I Всероссийской научно‐практической конференции . Под редакцией Л.В. Рожковой, Н.В. Рассказовой. 2017. С. 92-96.

- Набизаде М.К. Роль евро в валютной политике российской федерации//Вестник магистратуры. 2017. № 1-2 (64). С. 109-110.

- Ноздрев С.В. Современное состояние и тенденции развития международного рынка ценных бумаг. - М.: ИМЭМО РАН, 2016. - 423 с.

- Оналтаев Д.О. Реформирование современной мировой валютной системы//Вестник университета Туран. 2016. № 3 (71). С. 121-125.

- Павлова Е.И., Нестерова И.Е. Потенциальные угрозы позиции США в международных финансовых институтах//Актуальные вопросы современной науки. 2018. № 3 (19). С. 91-96.

- Подкина С.С. Тенденции развития мировой валютной системы и мировой экономики//Аллея науки. 2017. Т. 4. № 10. С. 289-296.

- Попков А.А., Слоботчиков О.Н. О трансформации глобальной финансовой системы и новой резервной валюте//В сборнике: Россия и мир: развитие цивилизаций. Феномен развития радикальных политических движений в Европе Материалы VIII международной научно-практической конференции. 2018. С. 192-198.

- Шмырёва А.И. Аспекты оценки современного состояния мировой валютной системы//В сборник докладов международного научного форума «Образование и предпринимательство в Сибири: направления взаимодействия и развитие регионов» : в 4 т.. 2018. С. 336-339.

- Шугуров М.В. Реформирование Международного валютного фонда в XXI веке: основные направления и приоритеты // Современное право. - М.: Новый Индекс, 2014, № 1. - С. 129-137

- Щегарцов В.А. Мировая экономика. Мировая финансовая система. Международный финансовый контроль.. - М.: Юнити, 2015. - 185 с.

- Юрина Е.В., Самарина В.П. Основные направления реформы международной валютной системы//Территория науки. 2017. № 3. С. 160-164.

-

Красавина Л. Н. Международные валютно-кредитные и финансовые отношения.-М.:Норма, 2014. С. 16 ↑

-

Международные валютно-финансовые отношения. Учебное пособие Щебарова Н.-М.: Флинта, 2015. С. 56 ↑

-

Ершов М.В. Валютно-финансовые механизмы в современном мире. - М.: Экономика. - 2014. С. 67 ↑

-

Басакина И.А. Международная валютная система: вчера, сегодня, завтра//Проблемы современной науки и образования. 2016. № 12 (54). С. 91 ↑

-

Бутурлин Р.В. Мировая валютная система как форма организации международных валютных отношений//В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов IV Международной научно-практической конференции студентов, магистрантов и преподавателей. Омск, 2017. С. 134 ↑

-

Корень А.В., Пустоваров А.А. Проблемы и перспективы развития мировой валютной системы//Азимут научных исследований: экономика и управление. 2018. Т. 7. № 1 (22). С. 139 ↑

-

Кудряшова И.В. Современные мировые валюты: роль в официальном секторе//Финансы и кредит. 2018. Т. 24. № 1 (769). С. 93 ↑

-

Павлова Е.И., Нестерова И.Е. Потенциальные угрозы позиции США в международных финансовых институтах//Актуальные вопросы современной науки. 2018. № 3 (19). С. 96 ↑

-

Гусаков Н.П. , Белова И. Н., Стренина М. А. Международные валютно-кредитные отношения: Учебник/ Под бщ. Ред. Н. П. Гусакоыв. - 2- изд., перераб. И доп. - М.: ИНФРА-М, 2013. С. 56 ↑

-

Ершов М.В. Валютно-финансовые механизмы в современном мире. - М.: Экономика. - 2014. - С. 52. ↑