Тенденции изменения уровня концентрации в банковской отрасли

Содержание:

ВВЕДЕНИЕ

Конкуренция играет немаловажную роль в развитии финансовых рынков. Так, в «Стратегии развития финансового рынка Российской Федерации на период до 2020 года» среди основных задач на пути экономического роста страны названы повышение конкурентоспособности национального финансового рынка и развитие конкурентной среды.

Под конкуренцией следует понимать соперничество между кредитными организациями за привлечение новых клиентов и/или удержание клиентов, уже находящихся на обслуживании, с помощью различных ценовых и неценовых методов.

Банковскую конкуренцию следует рассматривать как разновидность конкуренции, при этом необходимо учитывать специфические характеристики рынка банковских услуг, а также закономерности развития банковской системы в целом.

Банковская конкуренция — экономический процесс взаимодействия и соперничества кредитных организаций и других участников финансового рынка, в ходе которого они стремятся обеспечить себе прочное положение на рынке банковских услуг с целью максимально полного удовлетворения разнообразных потребностей клиентов и получения наибольшей прибыли.

Целью данной работы является исследование тенденции изменения уровня конкуренции в банковской отрасли.

В рамках данного исследования были поставлены следующие задачи:

- раскрытие понятия банковской конкуренции;

- анализ основных методов оценки конкуренции на банковском рынке;

- классификация основных подходов к измерению уровня конкуренции;

- анализ и характеристика структуры российского рынка банковских услуг;

- построение регрессионной модели, позволяющей сделать вывод о характере взаимосвязи между уровнем конкуренции и склонностью к кредитному риску.

Практическая значимость исследования заключается в возможности применения методики анализа структуры рынка банковских услуг, а также в применении результатов исследования в целях совершенствования политики пруденциального надзора за банковской системой и повышения ее устойчивости к макроэкономическим шокам.

Для решения поставленных задач предполагается осуществить анализ показателей банковской деятельности российских кредитных организаций и на основе полученных данных провести анализ структуры российского банковского рынка.

Объектом исследования в данной работе является российский рынок банковских услуг, а именно российские банки, раскрывшие свои оборотные ведомости по счетам бухгалтерского учета и отчеты о прибылях и убытках на сайте Банка России в период 2008-2015 гг.

Предметом исследования данной работы являются конкурентные условия, в которых осуществляют свою деятельность российские кредитные организации.

Данная работа состоит из введения, двух глав и заключения.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ УРОВНЯ И СТРУКТУРЫ БАНКОВСКОЙ ОТРАСЛИ

1.1 Методы оценки конкуренции

В литературе, посвященной банковскому делу, выделяют два вида моделей, с помощью которых возможно проанализировать конкурентную среду банковского рынка: структурные и неструктурные модели.[1]

В рамках данного подхода конкурентная структура рынка может быть измерена с помощью таких различных показателей, как доля рынка, число участников рынка, коэффициенты концентрации.

Предполагается, что концентрация на банковском рынке приводит к сосредоточению рыночной власти у одной фирмы, что позволяет получать ей монополистическую прибыль за счет заниженных процентных ставок по депозитам и завышенных ставок по кредитам. Как следствие, конкурентная структура рынка влияет на финансовые результаты деятельности кредитных организаций.

Проанализировав литературу, посвященную банковскому делу, можно систематизировать показатели уровня концентрации следующим образом:

- коэффициенты концентрации;

- индекс Херфиндаля-Хиршмана;

- индекс энтропии;

- коэффициент Холла–Тайдмана;

- дисперсия рыночных долей и коэффициент вариации;

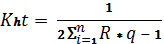

Коэффициенты концентрации (concentration ratio) рассчитываются как сумма рыночных долей банков, действующих на рынке:

CRk =  , где

, где

- доля банка на рынке (например, доля активов, депозитов или кредитов);

- доля банка на рынке (например, доля активов, депозитов или кредитов);

k - количество банков, для которых рассчитывается показатель.

Как правило, данный коэффициент рассчитывается для трех, пяти и десяти крупнейших банков на рынке.

Чем выше данный коэффициент, тем более концентрированным является рынок. Данный показатель позволяет сравнить различные рынки по уровню концентрации, а также определить, за счет долей каких фирм произошло изменение сил на рынке.

Однако, основываясь только на информации, полученной в результате расчета коэффициентов концентрации, нельзя однозначно дать характеристику рынка банковских услуг. Недостатком коэффициента является тот факт, что он не учитывает различные варианты распределения долей на рынке и не дает информации об относительных величинах банков из выборки k. Также коэффициент концентрации не позволяет сделать вывод о том, каким является размер банков, не попавших в выборку k.

Индекс Херфиндаля-Хиршмана определяется как сумма квадратов рыночных долей всех банков, действующих на рынке:

HHI =  , где

, где

– выраженные в процентах доли продаж фирм (например, доля активов, депозитов или кредитов);

– выраженные в процентах доли продаж фирм (например, доля активов, депозитов или кредитов);

n – общее количество банков на рынке.

Чем выше значение данного индекса, тем более концентрированным является рынок.

Значения индекса Херфиндаля-Хиршмана находится в пределах от 0 до 10 000. В случае чистой монополии на рынке действует только одна фирма, и индекс будет принимать значение 10 000. При совершенной конкуренции на рынке осуществляют свою деятельность бесконечное количество поставщиков товаров или услуг, и индекс будет принимать значение равное 0.

Данный индекс позволяет учитывать количество организаций и степень неравенства на рынке. С увеличением количества организаций на рынке снижается значение коэффициента. Неравенство между фирмами при любом их количестве на рынке приводит к увеличению данного коэффициента, так как вес крупных предприятий больше, чем мелких.

В таблице 1 представлены предельные значения коэффициентов концентрации и индекса Херфиндаля-Хиршмана, которые рекомендованы Федеральной Антимонопольной Службой.

Таблица 1

Предельные значения коэффициентов концентрации и индекса Херфиндаля-Хиршмана

|

Значения коэффициентов |

|

|

Высоконцентрированные рынки |

70%<CR3<100% 1800 <HHI<10000 |

|

Умеренноконцентрированные рынки |

45%<CR3<70% 1000<HHI<1800 |

|

Низкоконцетрированные рынки |

CR3<45% HHI<1000 |

В рамках данной работы в качестве индивидуальной меры концентрации используется индивидуальный уровень концентрации Херфиндаля-Хиршмана.

Индивидуальный уровень концентрации HHIind определяется как

, где

, где

j – виды рынков активов (рынок розничных кредитов, рынок корпоративных кредитов, рынок предоставленных межбанковских кредитов, рынок ценных бумаг);

– общесистемный индекс Херфиндаля-Хиршмана на рынке актива j ;

– общесистемный индекс Херфиндаля-Хиршмана на рынке актива j ;

– доля актива j в совокупных активах банка i.

– доля актива j в совокупных активах банка i.

Данный индекс впервые был использован в работе Berger, Hannan (1998).

Индекс энтропии показывает среднюю долю банков, осуществляющих деятельность на банковском рынке, взвешенную по натуральному логарифму обратной ей величины:

E =  , где

, где

- доля банка на рынке (например, доля активов, депозитов или кредитов);

- доля банка на рынке (например, доля активов, депозитов или кредитов);

n – общее количество банков на рынке.

Чем выше значение данного индекса, тем менее концентрированным является рынок, тем ниже возможность поставщиков товаров и услуг влить на цену данного товара или услуги.

Индекс энтропии также интерпретируют следующим образом: он отражает степень неопределенности на рынке. Чем больше значение данного индекса, тем больше уровень неопределенности на рынке и ниже уровень концентрации поставщиков товаров или услуг.

Коэффициент Холла–Тайдмана определяется на основе сопоставления рангов организаций и долей на рынке:

, где

, где

R - ранг организации на рынке (значение ранга равно единице для самой крупной фирмы на рынке);

n – количество организаций на рынке.

Данный коэффициент принимает значение равное единице, если рынок функционирует в рамках монополии. Если коэффициент равен нулю, то рынок действует в рамках совершенной конкуренции.

Показатель дисперсии рыночных долей используется для измерения степени неравенства размеров банков, действующих на рынке.

Показатель рассчитывается следующим образом:

, где

, где

- доля банка на рынке (например, доля активов, депозитов или кредитов);

- доля банка на рынке (например, доля активов, депозитов или кредитов);

- средняя доля фирмы на рынке (например, доля активов, депозитов или кредитов);

- средняя доля фирмы на рынке (например, доля активов, депозитов или кредитов);

n - общее количество банков на рынке.

Чем выше значение показателя дисперсии, тем при прочих равных условиях более концентрированным является рынок.

Коэффициент вариации рассчитывается как отношение среднеквадратичного отклонения и среднего арифметического долей продаж организации.

Чем ниже значение данного коэффициента, тем распределение продаж является более равномерным. Одним из недостатков данного коэффициента является то, что он не учитывает средние размеры предприятий. Дисперсия может быть одинаковой для рынка, на котором функционируют только 5 фирм, и для рынка, где осуществляют свою деятельность 100 фирм. Существует риск, что при расчете данного коэффициента могут быть не выявлены доминирующие фирмы на рынке.

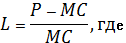

Коэффициент Лернера является показателем монопольной власти банков.

В условиях совершенной конкуренции цена равна предельным издержкам, в то время как для предприятия обладающей рыночной властью, цена превышает величину предельных издержек. Коэффициент Лернера показывает на какую величину цена превышает предельные издержки. В свою очередь, величина, на которую цена превышает предельные издержки, является мерой монопольной власти.

Коэффициент Лернера:

Р – цена;

МС - предельные издержки.

Коэффициент Лернера может принимать значения от одного до нуля. В условиях совершенной конкуренции данный коэффициент равен нулю по той причине, что отдельная фирма не может повлиять на цену (цена равна предельным издержкам). В условиях монополии данный коэффициент принимает значение равное единице.

Чем выше значение коэффициента Лернера, тем выше уровень рыночной власти.

Таким образом, можно слетать вывод, что существует большое количество коэффициентов, позволяющих определить степень концентрации банковского рынка или рыночной власти определенного банка. Однако для более точной оценки структуры банковского рынка, необходимо анализировать данные коэффициенты комплексно.

1.2 Неструктурный подход к оценке уровня конкуренции

Неструктурный подход к оценке банковской конкуренции дает возможность анализировать уровень конкуренции на рынке на основании ценообразования субъектов рынка.[2]

Наиболее распространенными методами оценки конкуренции в рамках данного подхода являются следующие три модели:

- модель Панзара-Росса;

- модель Бреснахана;

- модель Барроса-Модесто.

1) Модель Панзара-Росса

Модель Панзара-Росса получила наибольшее распространение в оценке уровня конкуренции. В 1987 г. была обнаружена взаимосвязь между степенью монополизации отрасли и динамикой выручки фирм в ответ на изменение цен факторов производства.

Посредством так называемой H-statistic оценивается, каким образом изменение цен факторов производства повлечет за собой изменение доходов фирмы. H-statistic показывает, на сколько процентов в состоянии равновесия изменится доход банков при изменении на 1% цен факторов производства. Чем выше эластичность доходов по издержкам, тем рынок считается более конкурентоспособным.

В Таблице 2 отражено какой вывод можно сделать о структуре рынка, основываясь на значении показателя H-statistic.

Таблица 2

Структура банковского рынка на основе значений H-statistic

|

Значение H-statistic |

Структура рынка |

|

H < 0 |

Монополия |

|

0 < H < 1 |

Монополистическая конкуренция |

|

H = 1 |

Совершенная конкуренция |

Интерпретировать данные результаты можно следующим образом.

В условиях монополии H-statistic принимает значения меньше нуля. Выручка фирмы-монополиста реагирует обратно пропорционально изменению цен на факторы производства. Происходит это по той причине, что в условиях монополии при увеличения предельных издержек, выпуск будет снижаться, а цены расти. Это приведет к снижению выручки, что означает H-statistic <0.

В условиях совершенной конкуренции при увеличении уровня издержек произойдёт снижение прибыли всех фирм, действующих на рынке. Чтобы выдержать ужесточение рыночных условий банки будут увеличивать цены на свои услуги, пока они не покроют рост издержек. В результате этого часть фирм будет вынуждена покинуть рынок. Уменьшение числа банков на рынке будет способствовать сокращению предложения на рынке и повышению спроса на услуги функционирующих организаций. В новом равновесии цена увеличится в той же пропорции, что и изменение издержек.. Выручка и выпуск остаются неизменными, и поэтому H-statistic =1.

Если значение H-statistic находится в пределах от 0 до 1, то можно сделать вывод о наличии монополистической конкуренции на рынке. Значение H-statistic находится в диапазоне от нуля до единицы, так как доходы банков изменяются непропорционально стоимости факторов производства. Однако, чем выше показатель H-statistic, тем ближе рынок к условиям совершенной конкуренции.

Модель H-statistic имеет ряд достоинств, что обуславливает частое использование данной модели для оценки уровня конкуренции на банковских рынках. Так, например, используя данную модель для оценки уровня конкуренции, не требуются малодоступные данные о стоимости услуг всех участников банковского рынка. Кроме того, в уравнение могут быть включены дополнительные переменные, которые дают возможность оценить различия между группами банков.

Модель уравнения выглядит следующим образом:

ln INTR =a + (b1 ln AFR + b2 ln PPE + b3 ln PCE ) + c ln BSF + e , где

INTR – отношение процентных доходов к величине активов банка;

AFR – отношение всех процентных расходов банка к величине привлеченных средств;

PPE – отношение расходов на персонал к величине активов банка;

PCE – отношение расходов на основные фонды к общей величине активов банка;

BSF – специфические факторы, характеризующие банковскую деятельность.

В качестве показателя, отражающего доходность банка, выступает отношение процентных доходов к величине активов банка.

В качестве цен на факторы производства выступают, как правило, три переменные: цена источников финансирования, цена труда и цена капитала.

В качестве факторов, отражающих специфические характеристики деятельности того или иного банка, могут быть представлены такие переменные, как величина активов банка, отношение собственного капитала к активам, доля кредитов в активах и т.д.

Показатель H-statistic представляет собой сумму коэффициентов при логарифмах цен на факторы производства:

H =

После нахождения показателя H-statistic можно сделать вывод о структуре банковского рынка в соответствии с данными, представленными в Таблице 1. [3]

Существенным недостатком модели Панзара-Росса является тот факт, что данная модель применима только в том случае, если рынок находится в состоянии долгосрочного равновесия.

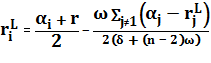

2) Модель Бреснахана

Данная модель дает возможность рассматривать банковский рынок в качестве олигополии (количественной или ценовой).

В случае количественной олигополии критерием оценки является степень согласованности банков, которая определяется как отношение

, где

, где

- изменение совокупного выпуска на рынке;

- изменение совокупного выпуска на рынке;

- изменение совокупного выпуска определенного банка.

- изменение совокупного выпуска определенного банка.

При агрегировании считается, что реакции выпусков отдельных банков на изменение цены совпадают, что предельные издержки одинаковы и линейны, а цель каждого банка – максимизация прибыли.

Агрегированный критерий может принимать значения от 0 до 1. В случае, если значение равно нулю это говорит о том, что банки функционируют на совершенно конкурентном рынке. Если критерий принимает значение равное единице, то банки функционируют в рамках монополии. Если критерий равен 1/n (n – количество банков в отрасли), то рыночная структура может быть описана как олигополия Курно.[4]

Для ценовой олигополии в качестве критерия оценки выступает отношение изменения цены, которую устанавливают банки-конкуренты, и изменения цены, которую устанавливает определённый банк. Если значение критерия меньше нуля, это говорит о том, что рынок функционирует в рамках совершенной конкуренции. Если принимает значение равное нулю – олигополия Курно. В случае равенства критерия единице, то можно сделать вывод о том, что на рынке действует сговор.

3) Модель Барроса-Модеста

Суть модели Барроса-Модеста заключается в анализе продукции банка, изучении функции спроса, что позволит сделать вывод о монополизации отрасли.

Модель подразумевает, что один потребитель может воспользоваться услугами нескольких кредитных организаций, однако полезность, получаемая от одной и той же услуги, может меняться относительно того, какой именно банк эту услугу предоставил.

Для каждой функции спроса на услуги определенного банка существует параметр, отражающий степень взаимозаменяемости банков для потребителя. Банк использует данную функцию при ценообразовании. Как следствие можно определить уравнение зависимости цен на услуги банка от различных факторов, с помощью которых можно оценить параметр взаимозаменяемости банков.

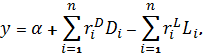

Предполагается, что потребитель банковских услуг имеет функцию полезности, которая имеет следующий вид:

где

где

x=(L1,…, Ln, D1,…, Dn) - потребление услуг, предоставляемых различными банками;

Li - объем кредитов, предоставленных банком i;

Di - объем депозитов, привлеченных банком i;

m - объем средств, потраченных на остальные товары и услуги.

В данном уравнении параметры αi и μi представляют собой специфические характеристики банка, которые увеличивают или снижают привлекательность данной услуги для потребителя.[5]

Показатели ω/δ и γ/β отражают взаимозаменяемость услуг банка i услугами других банков для потребителя. Если значения вышеуказанных показателей равны нулю, то это означает, что потребитель пользуется услугами только одного банка i, и, как следствие, банк i является монополистом. Если значения данных показателей равны единице, это означает, что потребителю может в равной степени воспользоваться услугами того или иного банка, поэтому можно сделать вывод о наличии совершенной конкуренции. Если значения показателей принимают отрицательные значения, то это означает, что для потребителей услуги различных банков являются товарами - комплементами.

Доходы потребителя описываются следующим образом:

где

где

y – доход потребителя;

- экзогенный доход потребителя.

- экзогенный доход потребителя.

Рациональный потребитель максимизирует собственную функцию полезности по объему полученных кредитов и открытых депозитов.

Функция спроса на кредиты банка i выглядит следующим образом:

Функция спроса на услуги банка i по открытию депозитов:

.

Функция прибыли банка i:

, где

, где

r – ставка денежного рынка;

rr – норма обязательного резервирования;

Fi – операционные издержки банка i.

Банк максимизирует прибыль, решая задачу оптимизации следующего вида:

Среди изначальных предпосылок, есть предположение о том, что банку заранее известна функция спроса на услуги. Базируясь на функции спроса и задаче максимизации прибыли, процесс ценообразования выглядит следующим образом:

,

,

.

.

Параметры αi и μi отражают степень привлекательности услуг банка i для потребителей и могут содержать в себе такие характеристики услуг банка, как надежность, престиж, удобство и т.д. С увеличением значений данных параметров увеличивается доля неденежных выгод, которые получают потребители от пользования услугами банка i. Барросом и Модесто было выдвинуто предположение о том, что параметры αi и μi завсят от таких факторов, как расходы на техническое оснащение банка, расходы на маркетинговые мероприятия, в том числе на рекламу, доля банка на рынке в предыдущем периоде.

1.3 Оценка уровня конкуренции

Авторы подавляющего количества работ, посвященных оценке конкуренции на основе структурного подхода (индексы концентрации и индексы Херфиндаля-Хиршмана), приходят к выводу, что обособленное изучение данных коэффициентов не дает приемлемого результата в рамках измерения уровня конкуренции. Так, в работе Шаффера и ДиСалво было выявлено, что банки, обладали большей рыночной властью, чем это было предсказано рыночной структурой. В работе Клаессенса было выявлено, что банки из выборки 16 развитых и развивающихся стран функционируют в более конкурентной среде, чем это было предсказано рыночной структурой.

Стоит отметить, что большое количество международных исследований использует в качестве модели для оценки уровня конкуренции модель Панзара-Росса.

В Приложении 1 представлены основные результаты исследований. На основе данных результатов можно сделать вывод, что поведение банков нельзя охарактеризовать как монополию или совершенную конкуренцию. Подавляющее большинство исследований приводит к выводу, что банки функционируют в рамках монополистической конкуренции. Монополистическая конкуренция характерна для сегмента крупных банков, мелкие банки функционируют в рамках монополии. Кроме того, монополистическая конкуренция характерна для развитых или развивающихся стран. С ростом глобализации происходит увеличение и банковской конкуренции.[6]

В работе Дробышевского С. И Пащенко С. было проведено исследование российского рынка банковских услуг. Авторами были использованы и модифицированы следующие модели для оценки уровня конкуренции: модель Бреснахана и модель Барроса-Модесто. Был сделан вывод, что российский банковский рынок является монополизированным, несмотря на большое количество банков в отрасли. Основным выводом является то, что на российском банковском рынке есть сегменты с более сильной и более слабой конкуренцией.

Кроме того, было выделены две категории потребителей на рынке кредитов: ограниченная группа привлекательных для кредитных организаций потребителей и многочисленная группа, которая не является привлекательной для банков. Только небольшое количество банков имеет возможность обслуживать немногочисленную группу привлекательных клиентов, в связи с этим уровень конкуренции между такими банками достаточно высока. В качестве таких банков выступают крупнейшие банки, а также банки с иностранным участием.

Иная ситуация на рынке депозитов: состав потребителей более однородный, вкладчики - физические лица не выделяют для себя наиболее привлекательный круг банков, поэтому уровень конкуренции на данном рынке достаточно высок.

Авторами также были предложены меры по повышению уровня конкуренции на российском банковском рынке как, например, уменьшение разрыва между различными категориями потребителей банковских услуг.[7]

Впервые в российской практике оценка уровня конкуренции в рамках модели Панзара-Росса была использована Моиссевым (2006). Основной вывод заключается в следующем: несмотря на то, что крупные банки занимаю монопольное положение на российском банковском рынке, в целом, банковский рынок функционирует в рамках монополистической конкуренции.

В работе Анцотегая, Перии, Мелеки осуществляется оценка конкуренции на российском банковском рынке, а также сравнение уровня конкуренции на российском рынке с уровнем конкуренцией в странах-участницах БРИК. В качестве модели для нахождения уровня конкуренции использовалась модель Панзара-Росса. Основные выводом данной работы является определение типа рыночной структуры российского банковского рынка как монополистической конкуренции. В остальных странах банковские рынки функционируют в условиях монополистической конкуренции. Между тем, количество банков в Росси гораздо выше, чем в остальных странах-участницах БРИК. Авторами определяется необходимость сокращения количества кредитных организаций на российском рынке, однако принимая во внимание масштабы рынка, сокращение количества банков приведет к увеличению рыночных долей государственных банков, а это приведет в свою очередь к сокращению уровня конкуренции.

Так как в рамках данного исследования стояла задача проанализировать степень влияния концентрации и стабильности в банковском секторе, то необходимо также представить обзор работ, посвященных данной тематике. Исследования, посвященные данной тематике делятся на два блока: работы, которые находят подтверждение концепции «конкуренция-уязвимость», а также работы, подтверждающие концепцию «конкуренция-стабильность». В Таблице 3 приведены основные исследования.[8]

Таблица 3

Классификация исследований, посвященных взаимосвязи конкуренции и стабильности

|

Концепция «конкуренция-уязвимость» |

Концепция «конкуренция-стабильность» |

|

Keeley (1990) |

Boyd, De Nicolo (2005) |

|

Hellmann, Murdock, Stiglitz (2000) |

Boyd, De Nicolo, Jalal (2006) |

|

Hauswald, Marquez (2006) |

De Nicolo, Loukoianova (2007) |

|

Levy Yeyati, Micco (2007) |

Schaeck, Cihak, Wolfe (2006) |

|

Jimenez et al. (2007) |

Beck, Demirguc-Kunt, Levine (2006) |

|

De Jonghe, Vennet (2008) |

Carletti, Hartmann, Spagnolo (2007) |

|

Agoraki et al. (2011) |

Schaeck, Cihak (2007, 2008) |

|

Fungáčová, Weill (2011) |

Koetter, Poghosyan (2009) |

|

Karminsky et al. (2012) |

Мамонов (2010) |

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ РОССИЙСКОГО БАНКОВСКОГО РЫНКА

2.1 Оценка банковского рынка

На протяжении последних лет российский банковский рынок претерпевал существенные изменения. В этот период можно отметить ужесточение нормативных требований со стороны Центрального Банка Российской Федерации.

Последовательно были увеличены требования к минимальной величине уставного капитала: до 180 млн руб. с 1 января 2012 года и до 300 млн руб. с 1 января 2015 года.

С 2016 года требования к российским банкам должны быть приведены в соответствие стандартам Базеля III.

Для достижения задач, поставленных в рамках Базеля III, Банк России ужесточает требования к достаточности капитала, устанавливает единые стандарты ликвидности, а также вводит дополнительные нормативы для системно значимых банков.

Так, для системно значимых банков вводится надбавка за системную значимость в размере 0,15% взвешенных по риску активов.

Ужесточаются требования и к нормативу достаточности капитала. Так, с 1 января 2016 года уровень базового капитала снижается с 5% до 4,5%. Норматив общей достаточности капитала снижается с 10% до 8%.

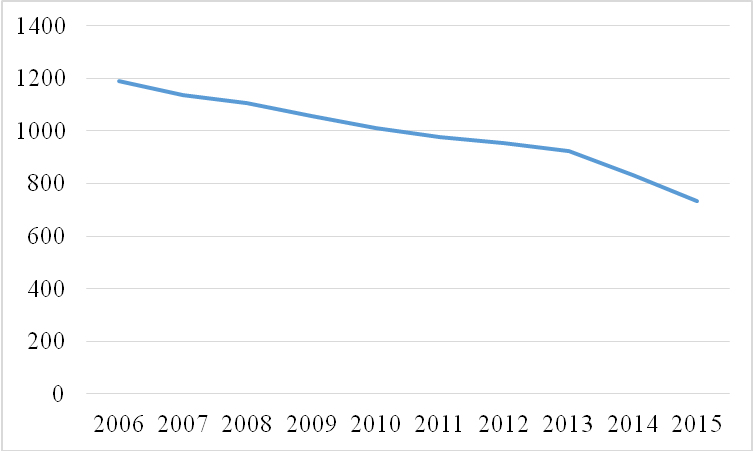

Меры, направленные на ужесточение требований к кредитным организациям, а также процессы слияния и поглощения привели к последовательному сокращению действующих кредитных организаций на рынке. На Рисунке 1 отражена динамика количества действующих кредитных организаций.

Рис. 1 - Динамика количества кредитных организаций в Российской Федерации

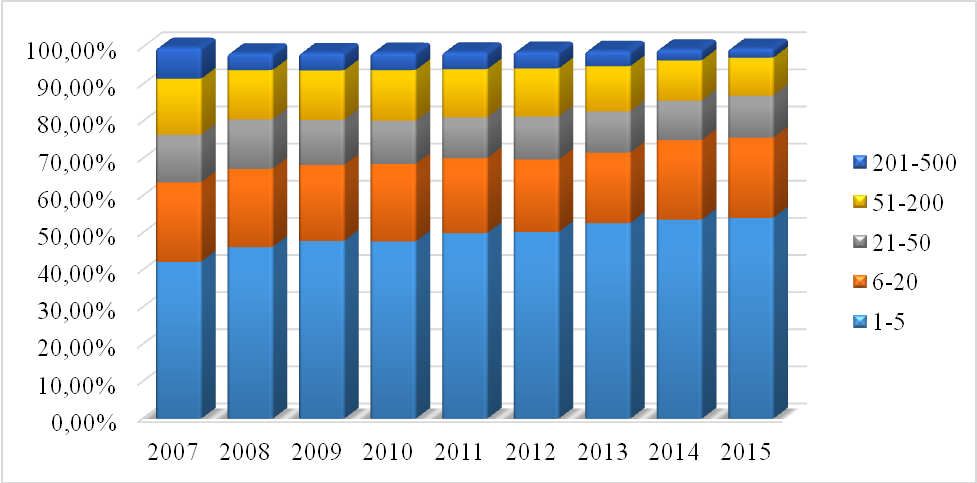

Далее проанализируем общие тенденции развития российского банковского сектора. На Рисунке 2 отражена динамика концентрации активов для разных групп банков. Так, очевидно, что большая доля активов приходится на первые пять банков (более 40% активов банковской системы). Доля активов первых пяти банков за период с 2007 по 2015 гг увеличилась с 42,25% до 54,08%. Доля активов группы банков, находящихся с 6 по 20 место по величине активов, оставалась практически неизменной за анализируемый период и составляла примерно 20% всех активов банковской системы. Следует отметить сокращение доли активов банков, находящихся с 51 по 200 место в рэнкинге по величине активов, с 15% до 10,2% и сокращение доли активов банков, находящихся с 201 по 500 место в рэнкинге по величине активов, с 8,4% до 2,5%. Таким образом можно отметить увеличение процессов концентрации на банковском рынке.

Рис. 2 - Концентрация российского банковского сектора

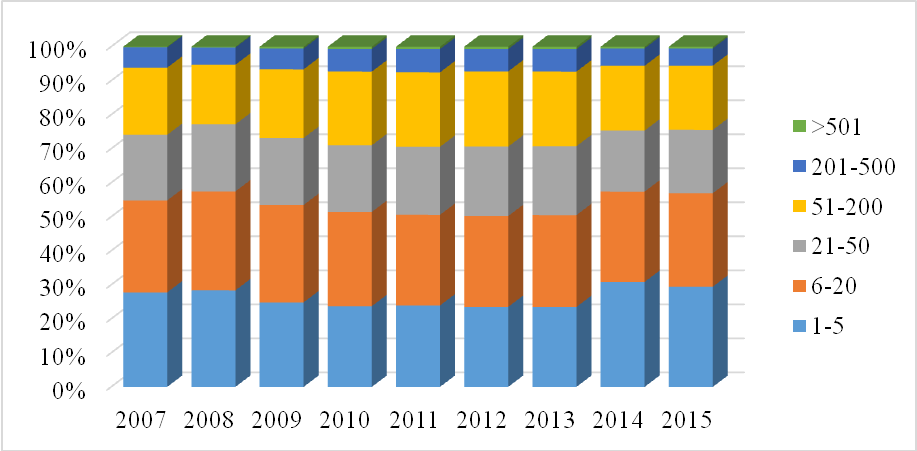

Однако, если проанализировать степень концентрации российского банковского рынка для выборки частных банков (исключая государственные банки), то результаты анализа будут несколько иные.

Так, на Рисунке 3 отражена динамика концентрации активов для группы частных банков. Сразу следует отметить, что доли активов распределены более равномерно. Так, доля активов первых пяти банков составила 29,4% на 01.01.2016, увеличившись за период с 2007 по 2015 гг на 1,7%. Доля активов группы банков, занимающих с 6 по 20 место по величине активов, оставалась практически неизменной за анализируемый период и составляла примерно 27% всех активов банковской системы. Также практически не изменялась доля активов банков, занимающих с 51 по 200 место в рэнкинге по величине активов, - около 20% и практически не изменялась доля активов банков, занимающих с 201 по 500 место в рэнкинге по величине активов, - порядка 20%. Таким образом, можно сделать вывод, что уровень концентрации для группы частных банков существенно ниже.

Рис. 3 - Концентрация группы частных банков на российском банковском рынке

В рамках данной работы была поставлена цель проанализировать структуру банковского рынка, используя индексы концентрации (CR3, CR5, CR10) и индекс Херфиндаля-Хиршмана. Данные индексы были рассчитаны для всей банковской системы и для группы частных банков.

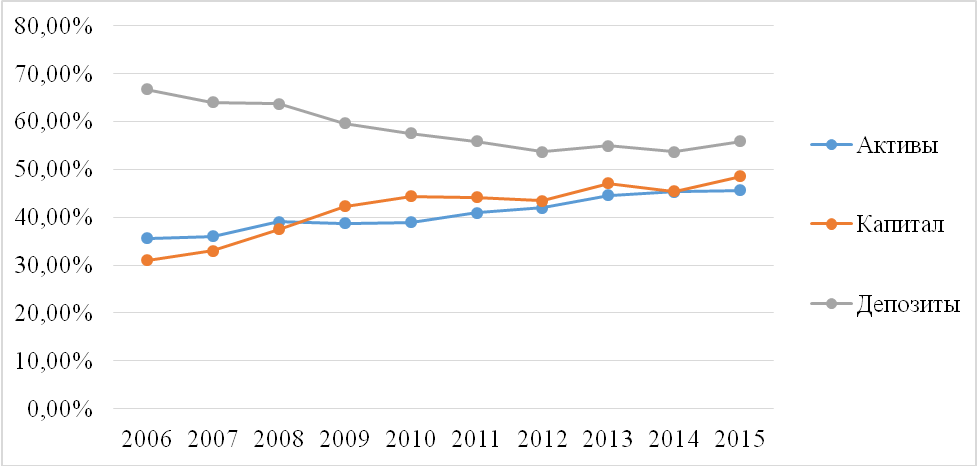

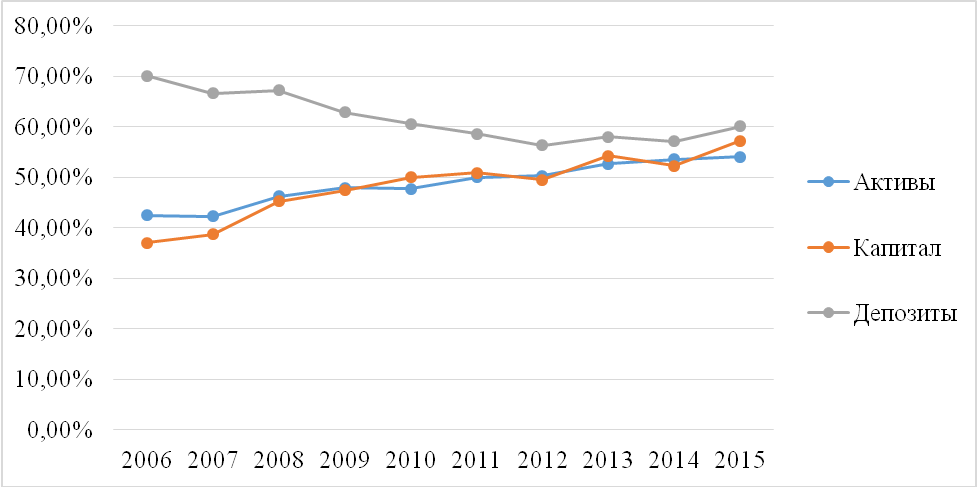

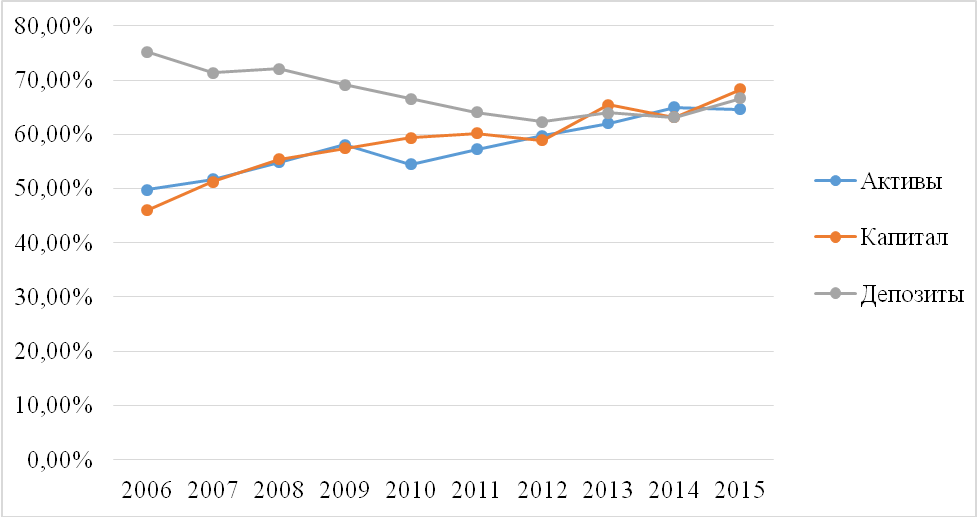

Если проанализировать динамику индексов концентрации для первых трех, пяти и десяти банков по всей банковской системе, то можно сделать вывод, что за последние два года наметилась тенденция к увеличению концентрации на банковском рынке. Отмечается повышение уровня концентрации активов банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 35,9% до 45,7%, CR5 увеличился с 42,5% до 54%, CR10 увеличился с 49,8% до 64,6%).

Также отмечается рост уровня концентрации капитала банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 31% до 48,6%, CR5 увеличился с 37% до 57,2%, CR10 увеличился с 51% до 68,3%). Подобное увеличение можно объяснить ужесточением требований регулятора к нормативам достаточности капитала.

Рис. 4 - Динамика индекса концентрации для первых трех банков

Несмотря на то, что уровень концентрации на рынке привлеченных депозитов сокращается за период с 2007 по 2015 год (CR3 для рынка депозитов сократился с 66,7% за 2007 г. до 55,9% за 2015 г.; CR5 для рынка депозитов сократился с 70% за 2007 г. до 60% за 2015 г.; CR10 для рынка депозитов сократился с 75,2% за 2007 г. до 66,7% за 2015 г.), следует отметить, что за последние два года и на данном рынке наметилось повышение уровня концентрации.

Рис. 5 - Динамика индекса концентрации для первых пяти банков

Рис. 6 - Динамика индекса концентрации для первых десяти банков

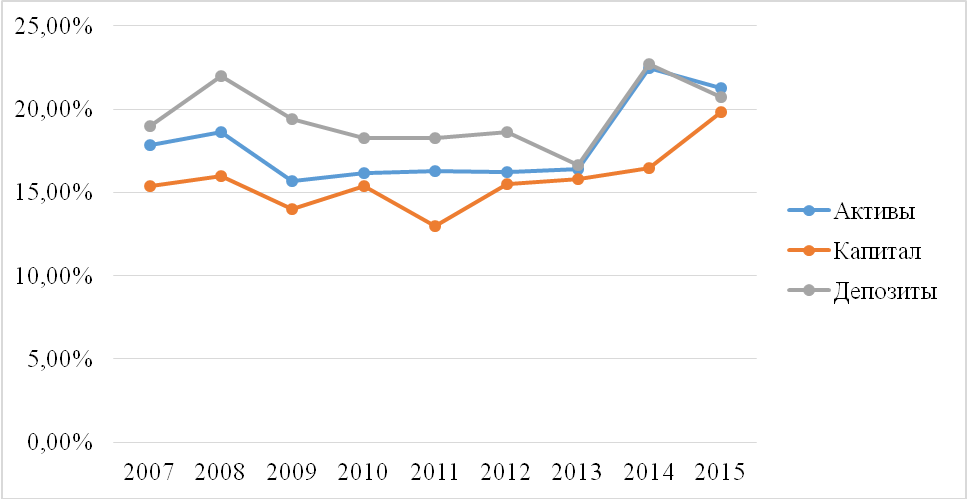

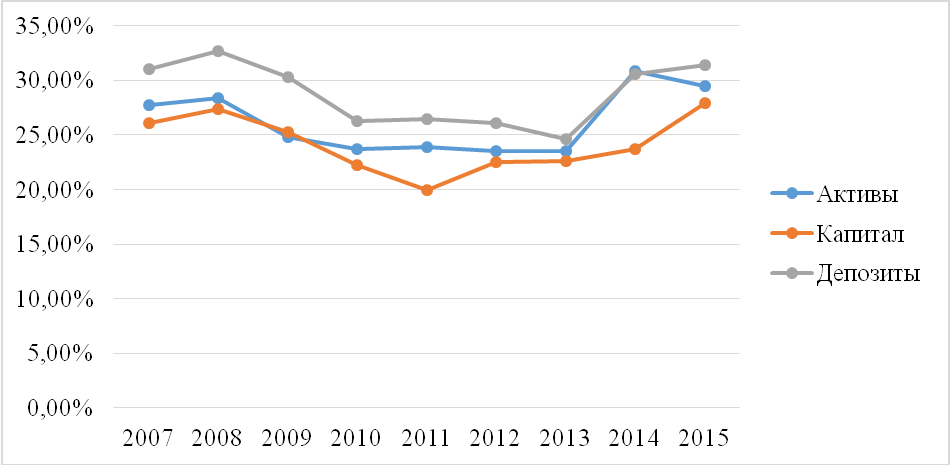

Если проанализировать динамику индексов концентрации для первых трех, пяти и десяти банков для группы частных банков, то результаты будут выглядеть иначе, однако тенденция к увеличению концентрации на банковском рынке за последние два года по-прежнему остается.

Можно выделить общую тенденцию для всех трех индексов концентрации: в 2008 году отмечается увеличение концентрации по сравнению с предыдущим годом, затем происходит плавное сокращение уровня концентрации, и в период 2013-2015 гг. отмечается увеличение концентрации.

Можно отметить следующее изменение уровня концентрации активов банковского сектора: за период с 2007 по 2015 гг индекс CR3 увеличился с 17,9% до 21,2%, индекс CR5 увеличился с 27,8% до 29,5%, индекс CR10 увеличился с 41,35% до 43%.

Также отмечается рост уровня концентрации капитала банковского сектора (за период с 2007 по 2015 гг CR3 увеличился с 15% до 19,8%, CR5 увеличился с 26% до 27,9%, CR10 увеличился с 33,9% до 39,7%).

Рис. 7 - Динамика индекса концентрации для первых трех банков группы частных банков

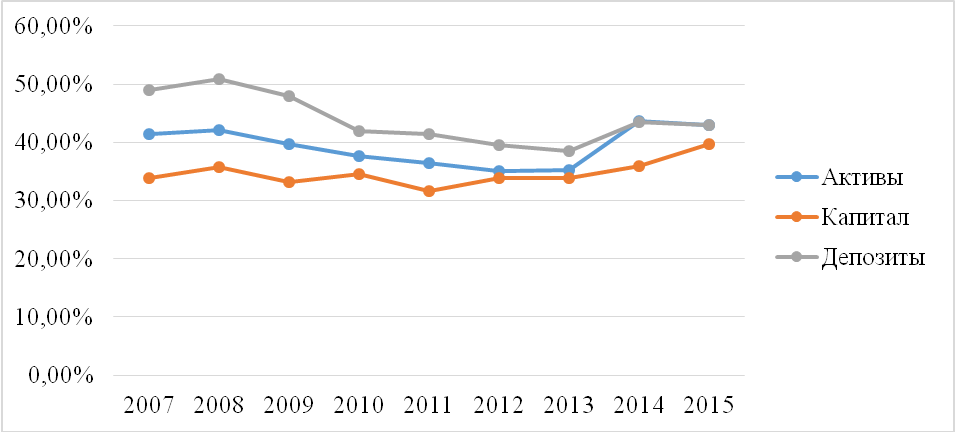

Уровень концентрации на рынке привлеченных депозитов изменился следующим образом: за период с 2007 по 2015 гг индекс CR3 практически не изменился и составил 20,7% за 2015 г., однако в 2013 году данный коэффициент снижался до 16,6%; наименьшего значения индекс CR5 достигал также в 2013 году и составлял 24,6%, за 2015 год CR5 составил 31,4%; для индекса CR10 за период с 2007-2015 гг с 49% до 42,9%.

Рис. 8 - Динамика индекса концентрации для первых пяти банков группы частных банков

Рис. 9 - Динамика индекса концентрации для первых десяти банков группы частных банков

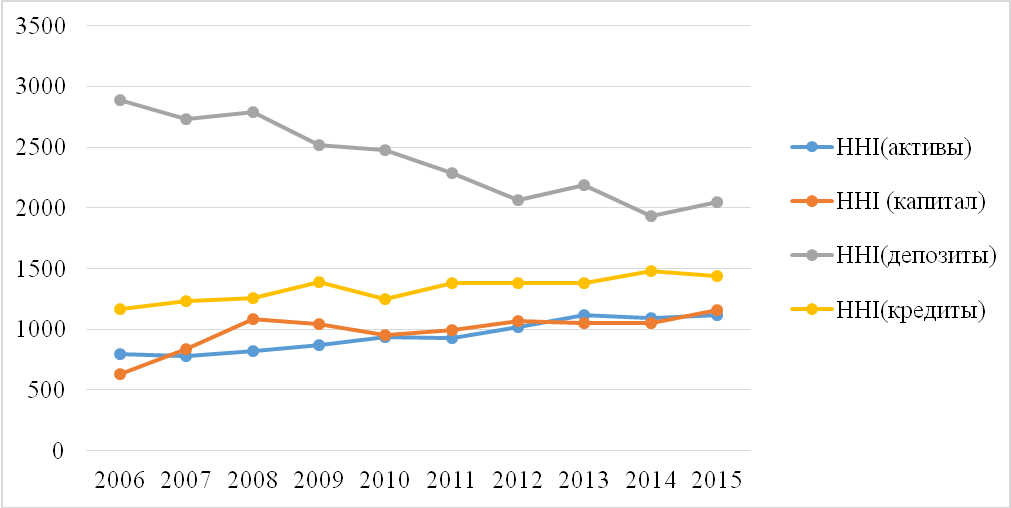

Далее проведем анализ динамики индекса Херфиндаля-Хиршмана. Результаты для всей банковской системы можно интерпретировать следующим образом: отмечается тенденция к снижению концентрации на рынке депозитов (HHI за период с 2007-2015 гг. сократился с 2890 до 2048).

Рис. 10 - Динамика индекса Херфиндаля-Хиршмана

Также отмечается увеличение индекса Херфиндаля-Хиршмана, и как следствие уровня концентрации на рынке кредитов (HHI за период с 2007-2015 гг. увеличился с 1167 до 1442). Результаты определения HHI для активов и капитала также свидетельствуют об увеличении уровня концентрации (HHI (активы) за период с 2007-2015 гг. увеличился с 795 до 1114; HHI (капитал) за период с 2007-2015 гг. увеличился с 633 до 1162.

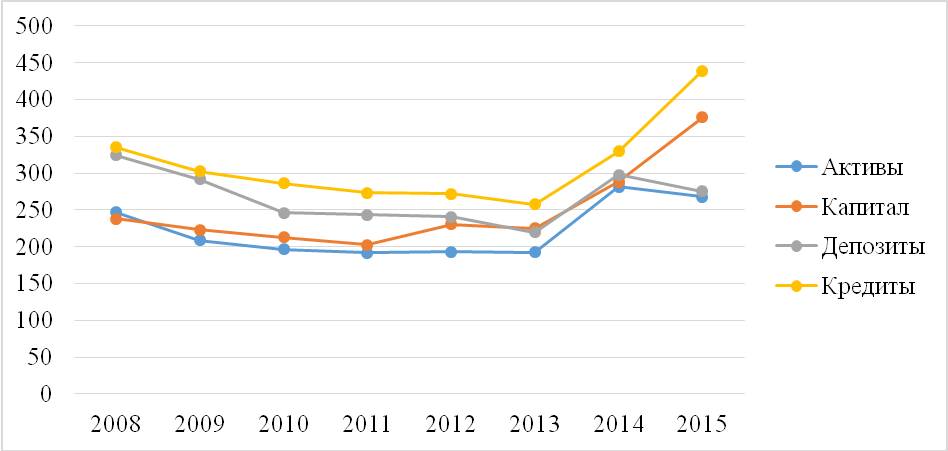

Рис. 11 - Динамика индекса Херфиндаля-Хиршмана для группы частных банков

На рисунке 11 представлена динамика индекса Херфиндаля-Хиршмана для группы частных банков. Результаты отличаются от полученных расчетов индекса Херфиндаля-Хиршмана по всей банковской системе. Так, например, увеличение концентрации отмечается только на протяжении последних двух лет. До 2013 года значения индекса HHI снижались по всем параметрам.

Однако абсолютные значения индекса Херфиндаля-Хиршмана, рассчитанные для выборки частных банков существенно ниже, чем показатели, рассчитанные для всей банковской системы.

Если делать вывод о том, насколько концентрированным является частный рынок банковских услуг, основываясь на рекомендациях ФАС, то можно сделать вывод о том, что рынок банковских услуг является низкоконцентрированным, т.к. CR3 по активам не превышает 45%, а индекс Херфиндаля-Хиршмана принимает значения меньше 1000.

Если делать вывод о том, насколько концентрированным является рынок банковских услуг в целом, то можно отметить, что российский рынок банковских услуг является умеренно концентрированным, т.к. CR3 по активам в последние годы превышает 45%, а индекс Херфиндаля-Хиршмана больше 1000.

2.2 Оценка взаимосвязи между уровнем банковской конкуренции и склонностью банков к кредитному риску

Так как нельзя дать однозначный ответ, каким образом конкуренция влияет на стабильность – позитивно или негативно, была поставлена цель оценить степень взаимосвязи между склонностью банков к кредитному риску и уровнем концентрации в банковском секторе.

В качестве структурной меры оценки уровня конкуренции выступает индивидуальный индекс концентрации. В качестве показателя, характеризирующего кредитный риск, была выбрана доля просроченной задолженности в кредитном портфеле банков.

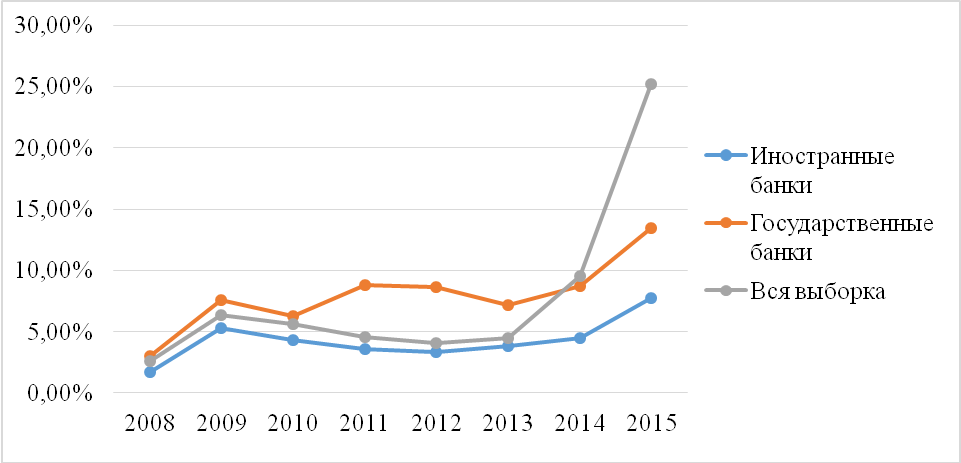

Проанализируем динамику величины просроченной задолженности на банковском рынке. Так, на Рисунке 12 отражена динамика доли просроченной задолженности всего банковского сектора, а также для выборки государственных банков и банков с иностранным участием.

Рост доли просроченной задолженности в 2009 году объясняется тем, что в докризисный период банки осуществляли агрессивные бизнес-стратегии, что привело к увеличению на их балансах активов, не приносящих доходов.

Негативные общеэкономические тенденции на протяжении последних лет, связанные с ростом уровня инфляции, падением реальных доходов населения и снижением экономической активности населения, оказали существенное влияние на способность заемщиков к обслуживанию долга, поэтому доля просроченной задолженности банков в 2015 году увеличилась до рекордного уровня.

По данным Банка России, общий объем предоставленных кредитов в 2015 году составил 11,3 трлн руб., в то время как уровень просроченной задолженности составил 671,5 млрд руб., увеличившись на 52,8% по сравнению с 2014 г.

Наиболее низкая доля просроченной задолженности оказалась в сегменте банков с иностранным участием.

Рис. 12 - Динамика доли просроченных кредитов в совокупном кредитном портфеле

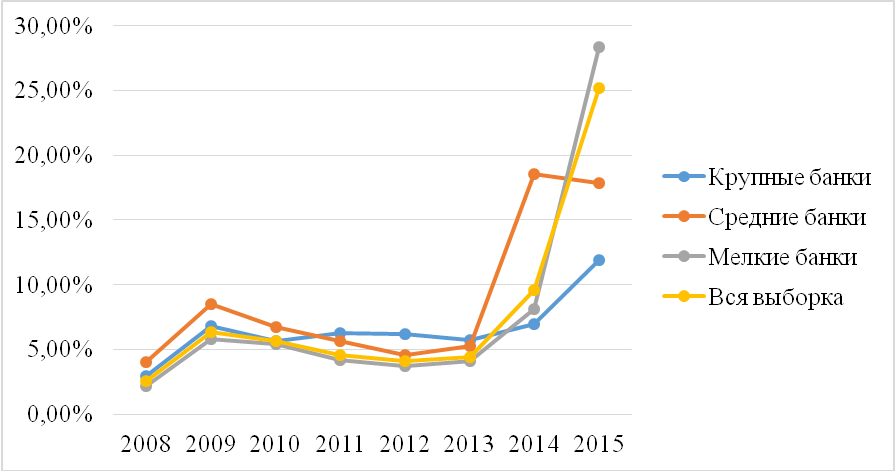

Если проанализировать динамику уровня просроченной задолженности в зависимости от принадлежности к определенной группе банков по величине активов (Рисунок 12 и Рисунок 13), то можно сделать следующие выводы. Существенный рост просроченной задолженности можно отметить в выборке мелких и средних банков, особенно примечателен рост в 2015 г. Более низкие показатели просроченной задолженности оказались в сегменте крупных банков.

Рис. 13 - Динамика доли просроченных кредитов в совокупном кредитном портфеле по группам банков

Таким образом, можно сделать вывод, что для мелких и средних банков характерны более высокие показатели просроченной задолженности и более высокий рост доли просроченной задолженности при неблагоприятных условиях экономики.

Для того, чтобы ответить на вопрос, как сказывается уровень конкуренции на склонность банков к кредитному риску, был произведен эконометрический анализ.

В качестве зависимой переменной была определена доля просроченной задолженности в кредитном портфеле. В качестве объясняющих переменных рассматривались следующие показатели банковской деятельности:

- Доля просроченных кредитов в общем кредитном портфеле;

- Отношение совокупного кредитного портфеля к активам;

- Отношение капитала к совокупным активам;

- Логарифм величины активов;

- Отношение операционных расходов в общей величине доходов;

- Рентабельность активов;

- Уровень инфляции;

- Темп прироста ВВП;

- Индивидуальный индекс концентрации HHI;

- Общесистемный индекс концентрации HHI (активы).

В рамках данной работы были поставлены следующие гипотезы:

- Влияние конкуренции на стабильность банков – негативное. Была произведена попытка найти подтверждение концепции «конкуренция – уязвимость»;

- Чем выше кредитная нагрузка на активы, тем выше доля просроченной задолженности в кредитном портфеле;

- Влияние масштаба Банка, аппроксимируемое логарифмом величины активов, оказывает положительное влияние на уровень просроченной задолженности. Это можно объяснить тем, что более крупные банки способны наращивать большие объемы кредитного портфеля.

- Низкая эффективность операционных издержек оказывает положительное влияние на величину просроченной задолженности в кредитном портфеле. То есть с ростом доли операционных издержек, растет и доля просроченной задолженности.

- Макроэкономические показатели (темп прироста ВВП и уровень инфляции) введены с целью контроля общего состояния экономики. Так как кредитный риск растет в периоды рецессий, то ожидается, что с ростом уровня ВВП, уровень просроченной задолженности будет снижаться, и наоборот, с ростом уровня инфляции уровень просроченной задолженности будет расти.

- Были введены дамми-переменные, отражающие принадлежность банка к выборке государственных банков, иностранных банков. На основе статистических данных, представленных на рис. 12 и рис. 13, можно сделать вывод, что принадлежность банка к выборке государственных банков и банков с иностранным участием, будет определять снижение доли просроченной задолженности.

Однозначно нельзя определить степень влияния уровня капитала на уровень просроченной задолженности. С одной стороны, чем выше капитализация банка, тем кредитная организация считается более устойчивой к различным экономическим шокам. Однако, с другой стороны, если проанализировать статистику банкротств последних лет, кредитные организации, обладающие высоким долей капитала в активах, подвергались отзыву лицензии. Наиболее распространенной причиной отзыва лицензий является недобросовестная политика менеджмента банка, которая проявляется в высокорискованной кредитной политике и проведении сомнительных операций.

Для решения поставленных задач оценивалась линейная регрессия на основе панельных данных по выборке российских банков за период с 2008 по 2015 год. В работе использовались данные 101-ой и 102-ой форм бухгалтерской отчетности банков перед Банком России.

Так как при оценке регрессионного уравнения часть показателей оказалась незначимой (показатели доходности, макроэкономические показатели), итоговое уравнение регрессии выглядит следующим образом:

NonPerformingLoans =c + β1 CrPortfolio + β2 Capital + β3 Ln(A) + β4 HHIind + β5 HHIassets + β6 OpExp + β7 Ggdp +β8 Dummy_g + β9 Dummy_f, где

NonPerformingLoans - доля просроченных кредитов в общем кредитном портфеле;

CrPortfolio - отношение совокупного кредитного портфеля к активам;

Capital - отношение капитала к совокупным активам;

Ln(A) - логарифм величины активов;

HHIind - индивидуальный индекс концентрации HHI;

HHIassets - общесистемный индекс концентрации HHI (активы);

OpExp - отношение операционных расходов в общей величине доходов;

Ggdp – темп прироста ВВП;

Dummy_g – дамми-переменная, принимающая значение 1 для группы государственных банков;

Dummy_f – дамми-переменная, принимающая значение 1 для группы банков с иностранным участием.

Результаты оценки регрессии представлены в Таблице 3.

Таблица 3

Результаты регрессионного анализа

|

Variable |

Coefficient |

t-Statistic |

Prob. |

|

c |

0.344267 |

4.679838 |

0.0000 |

|

CrPortfolio |

0.194992 |

8.024694 |

0.0000 |

|

Capital |

0.202160 |

9.498572 |

0.0000 |

|

Ln(A) |

0.031548 |

20.50098 |

0.0000 |

|

HHIind |

-0.000332 |

-16.3230 |

0.0000 |

|

HHIassets |

-0.000222 |

-8.192422 |

0.0000 |

|

OpExp |

0.009693 |

1.852464 |

0.0034 |

|

Ggdp |

-0.000684 |

-1.065150 |

0.2870 |

|

Dummy_g |

-0.138064 |

-11.83231 |

0.0000 |

|

Dummy_f |

-0.062902 |

1.852464 |

0.0000 |

|

R-squared |

0.284367 |

||

|

F-statistic |

70.20101 |

||

|

Prob(F-statistic) |

0.000000 |

||

Основные результаты регрессионного анализа:

- Была подтверждена основная гипотеза о том, что с ростом концентрации в банковском секторе уровень просроченной задолженности снижается;

- С ростом кредитной нагрузки на активы, увеличивается и уровень просроченной задолженности в кредитном портфеле;

Это можно объяснить тем, что банк принимает на себя больший кредитный риск, наращивая кредитный портфель. Такой результат может быть следствием того, что деятельность банка не диверсифицирована, что влечет за собой повышение риска.

- Зависимость между масштабом банка, который рассчитывался как натуральный логарифм активов, оказывает положительное влияние на уровень просроченной задолженности.

- С ростом капитализации увеличивается и доля просроченных кредитов;

- Значение коэффициента при переменной «Прирост ВВП» подтверждает гипотезу о том, что во времена экономического подъема уровень просроченной задолженности снижается и наоборот.

- Также стоит отметить, что чем более эффективна политика управления издержками, тем банк менее склонен к кредитному риску. Об этом говорит коэффициент при переменной «Доля операционных издержек»: с ростом доли операционных издержек, увеличивается и доля просроченной задолженности банков.

Для подтверждения данных выводов был осуществлен регрессионный анализ для аналогичного набора данных, однако в качестве зависимой переменной была выбрана доля РВПС (резервs на возможные потери по ссудам).

Оценивалось уравнение следующего вида:

Reserves =c + β1 CrPortfolio + β2 Capital + β3 Ln(A) + β4 HHIind + β5 HHIassets + β6 OpExp + β7 Ggdp +β8 Dummy_g + β9 Dummy_f, где

Reserves – коэффициент резервирования, определяемый как доля резервов на возможные потери по ссудам в кредитном портфеле банка.

Таблица 4

Результаты регрессионного анализа

|

Variable |

Coefficient |

t-Statistic |

Prob. |

|

c |

1.739043 |

2.201419 |

0.0283 |

|

CrPortfolio |

0.420850 |

5.535499 |

0.0000 |

|

Capital |

0.356556 |

6.309021 |

0.0000 |

|

Ln(A) |

0.003590 |

0.848397 |

0.3967 |

|

HHIind |

-0.000186 |

-3.376515 |

0.0008 |

|

HHIassets |

-0.001770 |

-2.478464 |

0.0136 |

|

OpExp |

0.002572 |

1.937424 |

0.0028 |

|

Dummy_g |

-0.018445 |

-2.36218 |

0.0275 |

|

Dummy_f |

-0.025895 |

-3.67462 |

0.0000 |

|

R-squared |

0.217491 |

||

|

F-statistic |

13.58433 |

||

|

Prob(F-statistic) |

0.000000 |

||

Незначимой оказалась лишь переменная величины активов (Prob.= 0.3967). Кроме того, для улучшения качества модели, была удалена переменная темпа прироста ВВП.

Результаты регрессионного анализа подтверждают полученные ранее результаты о негативном влиянии уровня концентрации на склонность к кредитному риску. Также подтверждаются основные выводы о влиянии основных показателей банковской деятельности на уровень просроченной задолженности в портфеле.

Однако, несмотря на полученные результаты нельзя однозначно утверждать, что конкуренция на банковском рынке оказывает только негативное влияние. Так, в работе М.Е. Мамонова «Влияние рыночной власти российских банков на их склонность к кредитному риску: результаты панельного анализа» наряду с оценкой взаимосвязи между уровнем конкуренции на банковском рынке и склонностью к кредитному риску эмпирически был определен порог, который разделяет отрицательное и положительное воздействие концентрации на устойчивость к кредитным рискам. Выше данного порога уровень конкуренции достигает минимального значения, и дальнейшее его сокращение становится критичным. Однако в исследовании было определено, что порядка 90% российских банков не достигли данного порога. Это в свою очереди позволяет сделать вывод о том, что кредитным организациям следует наращивать кредитование экономики, но более умеренными темпами. Так, например, в 2011 г. темпы роста кредитного портфеля банков могли достигать 30% в год в реальном выражении.

В данной статье также находит свое подтверждение концепция «конкуренция-уязвимость».

ЗАКЛЮЧЕНИЕ

Итак, обобщим результаты, полученные в рамках данной работы.

В рамках данной работы одной из основных целей было выбрано исследование сущности и понятия конкуренции на банковском рынке.

В первой главе было дано определение конкуренции. Были приведены основные характеристики типов рыночных структур. Так, среди основных типов рыночных структур (в том числе и рынка банковских услуг) можно выделить следующие:

- совершенная конкуренция;

- несовершенная конкуренция (монополистическая конкуренция и олигополия);

- чистая монополия.

Банковская конкуренция — экономический процесс взаимодействия и соперничества кредитных организаций и других участников финансового рынка, в ходе которого они стремятся обеспечить себе прочное положение на рынке банковских услуг с целью максимально полного удовлетворения разнообразных потребностей клиентов и получения наибольшей прибыли.

В настоящее время среди основных методов оценки уровня конкуренции выделяют структурные методы и неструктурные методы.

В качестве основных структурных методов, которые были описаны в рамках данного исследования, выделяют коэффициенты концентрации, индекс Херфиндаля – Хиршмана, коэффициенты энтропии, коэффициенты дисперсии и вариации.

В качестве основных неструктурных методов следует выделить модель Панзара-Росса, модель Бреснахана и модель Барроса-Модесто.

Было выявлено, что до настоящего времени не был определен единый механизм оценки уровня конкуренции, и для более точной оценки рекомендуется использовать существующие методы оценки уровня конкуренции комплексно.

Также в данной главе был произведен анализ существующих исследований на тему оценки уровня конкуренции. Следует отметить, что наибольшее количество работ посвящено оценке уровня конкуренции с помощью модели Панзара-Росса. На основании выводов, полученных в результате данных исследований, модно отметить, что рынки банковских услуг большинства стран действуют в условиях монополистической конкуренции. К таким рынкам относится и российский рынок банковских услуг.

Во второй главе был произведен анализ текущей структуры российского рынка банковских услуг на основе структурных методов оценки уровня конкуренции: анализ рынка посредством индексов концентрации для трех, пяти и десяти крупнейших банков и индекса Херфиндаля-Хиршмана. Анализ производился как для всей выборки банков, так и для выборки банков, из которой были исключены банки с государственным участием.

Оценка производилась для следующих сегментов российского рынка банковских услуг – активы, капитал, рынок привлеченных депозитов и рынок предоставленных кредитов.

Среди основных выводов можно выделить следующие:

- для российского банковского рынка характерен умеренно высокий уровень концентрации;

- отмечается рост уровня концентрации банковского сектора на протяжении анализируемого периода;

- для всей совокупности банков уровень концентрации существенно выше, чем для выборки банков, из которой были исключены банки с государственным участием.

В третьей главе была предпринята попытка оценки взаимосвязи между уровнем банковской конкуренции и склонностью банков к кредитному риску. Был произведен обзор методик, посвященных данной тематике.

В настоящее время можно выделить две полярные концепции: «конкуренция–уязвимость» и «конкуренция–стабильность».

Основной результат данного исследования состоит в том, что повышение концентрации на российском банковском рынке способствует снижению уровня просроченной задолженности (улучшению качества кредитных портфелей). Таким образом, подтверждается концепция «конкуренция–уязвимость». Однако произведенный анализ работ, посвященных данной тематике, позволяет сделать вывод о том, что зависимость между уровнем концентрации и склонностью к кредитному риску – нелинейная: существует определённый порог, по достижении которого дальнейшее увеличение концентрации на банковском рынке будет оказывать негативное влияние на устойчивость к кредитным рискам.

Также среди основных выводов можно отметить, что политика Банка России, направленная на ужесточение требований к деятельности банков, может повлиять на увеличение концентрации банковского сектора. Поэтому возникает необходимость в разработке программы, направленной на поддержку мелких и средних банков в целях поддержания конкуренции на российском рынке банковских услуг.

СПИСОК ЛИТЕРАРУРЫ

Нормативно-правовые источники

- Указание ЦБ РФ «Об оценке экономического положения банков» № 2005-У от 30.04.2008

- Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990 (ред. от 27.10.2008).

- Федеральный закон «О защите конкуренции» №135-Ф3 от 26.07.2006 (ред. от 05.04.2010).

- Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» №40-ФЗ от 25.02.1999 (ред. от 19.07.2009).

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» №86-ФЗ от 10.07.2002 (ред. от 03.11.2010).

Книги, монографии, брошюры

- Банковский менеджмент: учебник/ кол. авторов; под ред. д-ра экон. наук проф. О. И. Лаврушина – 2-е изд. перераб. и доп. – М.: КНОРУС, 2016.- 560 с.

- Банковское дело / под ред. Г.Н. Белоглазовой. М.: Финансы и статистика,2015. 590 С.

- Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. проф. А.М. Тавасиева. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. — 671с.

- Банковское дело: учебник/ О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук проф. О. И. Лаврушина – 8-е изд. стер. – М.: КНОРУС, 2012.-768 с.

- Деньги, кредит, банки / под ред. О.И.Лаврушина. М.: КноРус, 2011. Вып. 8-е изд., перераб. и доп. 558 С.

Публикации и исследования

- Анисимова А. И., Верников А. В. Структура рынка банковских услуг и ее влияние на конкуренцию (на примере двух российских регионов). Деньги и Кредит. 2011 №11, 53–62.

- Дробышевский С., Пащенко С. Анализ конкуренции в российском банковском секторе. Научные труды ИЭППю 2016 № 96. М.

- Мамонов М. Е. Неструктурный подход к оценке уровня конкуренции в российском банковском секторе. Банковское дело. 2015 № 11, 17–24

- Мамонов М. Е. Моделирование конкуренции в российском банковском секторе с использованием подхода Панзара–Росса: теоретический и прикладной аспекты. Прикладная эконометрика. 2015 № 20 (4), 3–27.

- Мамонов М. Е. Влияние кризиса на прибыльность российского банковского сектора. Банковское дело. 2011 №12, 15–26.

- Мамонов М. Е., Пестова А. А., Солнцев О. Г. Оценка системных эффектов от ужесточения пруденциального регулирования банковского сектора: результаты стресс-теста. Вопросы экономики. 2012 №8, 4–32.

- Моисеев С. Р. Реалии монополистической конкуренции в российском банковском секторе. Современная конкуренцияю 2006 № 1 (1), 94–108.

- Anginer D., Demirguc-Kunt A., Zhu M. How does competition affect bank systemic risk? Journal of Financial Intermediation. 2014 № 23. Р 1-26

- Anzoategui D. et al. Banking Sector Competition in Russia / Anzoategui D., Martinez Peria M.S., Melecky M. // Policy Research Working paper. The World Bank. 2010.

- Ariss R.T. On the implications of market power in banking: Evidence from developing countries. Journal of Banking & Finance. 2010 № 34. Р. 765–775

- Barros F. et al. Portuguese Banking Sector: A Mixed Oligopoly? / Barros F., Modesto L. // International Journal of Industrial Organization. 1999. № 17. P. 869-886.

- Beck T., De Jonghe O., Schepens G. (2012) Bank competition and stability: Cross-country heterogeneity. Journal of Financial Intermediation. 2013 № 22. Р 218-244

- Berger A. N., Hannan T. H. (1998). The efficiency cost of market power in the banking industry: A test of the «quiet life» and related hypotheses. The Review of Economics and Statistics, 80 (3), 454–465.

- Bikker J. et al. Measures of Competition and Concentration in the Banking Industry: A Review of the Literature / Bikker J., Haaf K. // Economic & Financial Modeling. 2001. № 9. P. 53-98.

- Bresnahan T. The Oligopoly Solution Concept is Identified // Economic Letters. 1982. № 10. P. 87-92.

- De Jonghe O., Vennet R. V.. Competition versus efficiency: What drives franchise values in European banking? Journal of Banking and Finance, (2008) 32 (9), 1820–1835.

- Hirschman A. The Patenity of an Index // American Economic Review. 1964. № 54. P. 761.

- Mishkin F. The Economics of Money, banking and Financial Markets. The Addison-Wesley series in economics, 2004.

- Panzar J. et al. Testing for Monopoly Equilibrium / Panzar J., Rosse J. // Journal of Industrial Economics. 1987. № 35. P. 443-456.

- Schaeck K., Cihak M. (2008). How does competition affect efficiency and soundness in banking? New empirical evidence. ECB Working Papers Series, 932.

Приложение 1

|

Авторы |

Год исследования |

Страна |

Период |

Выводы |

|

Boutillir M. Gaudin J. Grandperrin S. |

2004 |

Европейский союз |

1993-2000 |

Монополистическая конкуренция |

|

Jiang G. Wong J. Tang N Sze A. |

2004 |

Гонконг |

1992-2002 |

Совершенная конкуренция |

|

Koutsomanoli-Fillipaki N. Staikouros C. |

2004 |

Страны Латинской Америки |

1994-2001 |

Монополистическая конкуренция |

|

Weill L. |

2004 |

Европейский союз |

1991-2000 |

Монополистическая конкуренция |

|

Mamatzakis E. Staikouras C. Koutsomanoli-Fillipaki N. |

2004 |

Юго-Восточная Европа |

1998-2002 |

Монополистическая конкуренция |

|

Yildirim S. Philopatos G. |

2002, 2004 |

Страны Центральной и Восточной Европы |

1993-2000 |

Монополистическая конкуренция |

|

Drakos K. Konstantinou P. |

2005 |

Восточная Европа |

1998-2002 |

Монополистическая конкуренция |

|

Mkrtchyan E. |

2005 |

Армения |

1998-2002 |

Монополистическая конкуренция |

|

Hauner D. Peiris Sh. Buchs T. Mathisen J. |

2005 |

Страны Африки |

1994-2001 |

Монополистическая конкуренция |

|

Casu B. Giradone G. |

2005 |

15 стран Европейского союза |

1997-2003 |

Монополистическая конкуренция |

|

Lee S. Lee J. |

2005 |

Южная Корея |

1992-2002 |

Монополистическая конкуренция |

|

Prasad A. Ghosh S. |

2005 |

Индия |

1996-2004 |

Монополистическая конкуренция |

|

Al-Muharrami S. Mathews K. Khabari Y. |

2006 |

Страны Персидского залива |

1993-2002 |

Монополистическая конкуренция |

|

Gunalp B. Celik T. |

2006 |

Турция |

1990-2000 |

Монополистическая конкуренция |

|

Bikker J. Spierdijk L. Finnie P. |

2006 |

Более 18 000 банков в 101 стране |

1987- 2005 |

Гипотеза о Монополистическая конкуренции не может быть отклонена в 28% случаев, гипотеза о совершенной конкуренции не может быть отклонена в 38 % случаев |

-

Моисеев С. Р. Реалии монополистической конкуренции в российском банковском секторе. Современная конкуренция, 1 (1), 2016 с.94–108. ↑

-

Мамонов М. Е. Неструктурный подход к оценке уровня конкуренции в российском банковском секторе. Банковское дело, 2015 с.17–24 ↑

-

Panzar J. et al. Testing for Monopoly Equilibrium / Panzar J., Rosse J. // Journal of Industrial Economics. 1987. № 35. P. 443-456. ↑

-

Bresnahan T. The Oligopoly Solution Concept is Identified // Economic Letters. 1982. № 10. P. 87-92. ↑

-

Barros F. et al. Portuguese Banking Sector: A Mixed Oligopoly? / Barros F., Modesto L. // International Journal of Industrial Organization. 1999. № 17. P. 869-886. ↑

-

Моисеев С. Р. Реалии монополистической конкуренции в российском банковском секторе. Современная конкуренция, 1 (1), 2016 с.94–108. ↑

-

Дробышевский С., Пащенко С. Анализ конкуренции в российском банковском секторе. Научные труды ИЭПП № 96. М. 2016 ↑

-

Мамонов М.Е. (2012) Влияние рыночной власти российских банков на их склонность к кредитному риску: результаты панельного анализа. Прикладная эконометрика № 4 (28) ↑

- Учетная политика организации: цель, задачи, формирование, применение (Порядок формирования учетной политики)

- "Сроки в гражданском праве"

- Нотариат в Российской Федерации (Нотариат как элемент юрисдикционной системы)

- Стиль руководства предприятием

- Кадровая стратегия в системе стратегического управления организацией (Формы кадровой стратегии)

- Управление организационными изменениями (Сопоставление управления организационными изменениями)

- «Современные проблемы недействительности сделок»

- Правовые основы орга низации нотариата

- «Государственное регулирование предпринимательской деятельности»

- "Нотариат и его роль в защите гражданских прав и охраняемых законом интересов"

- Фрайчайзинг в системе российского гражданского права

- "Правовые основы организации нотариата".