Сущность и значение мотивации персонала

Содержание:

ВВЕДЕНИЕ

Трудовая деятельность связана с некоторыми издержками и имеет свою цену, т.к. определяется затратами физических и моральных сил. Высокая интенсивность труда может вызвать отторжение у работников, если отсутствуют необходимые условия для восстановления работоспособности. Низкий уровень организации труда, отсутствие благоприятных санитарно-гигиенических условий на производстве, неразвитая социально-бытовая сфера зачастую обусловливают такую культуру трудового поведения, при которой работники предпочитают меньше работать и меньше зарабатывать, так как они не приемлют «цены» интенсивного труда.

В то же время возможна другая ситуация, когда работник для поддержки определенного уровня благосостояния готов пожертвовать своим здоровьем с целью получения дополнительных благ: связанных с условиями труда льгот и надбавок, увеличенной оплаты за сверхурочные работы и т. п., тем более что общество, устанавливая такие льготы, санкционирует это. Трудовой персонал, сознательно оценивая возможные варианты поведения, старается выбирать кратчайший путь к желаемому для себя результату.

Степень мотивации определяется уровнем актуальности различных потребностей для человека: чем насущнее нужда в том или ином благе, чем сильнее стремление его получить, тем более активно действует работник. Особенностью мотивов к трудовой деятельности является их направленность «на себя» и «на других», обусловленная товарным производством. Продукт труда, становясь товаром, в качестве потребительской стоимости удовлетворяет потребности не работника, а других людей, потребности же работника удовлетворяются через стоимость товара.

Благодаря механизмам конкуренции на рынке труда рыночная экономика гармонизирует мотивы «для других» и «для себя». Командно-административная система экономики влечет за собой рассогласование этих мотивов — в ней работник существенно меньше получает за свой труд, чем отдает обществу. Реакцией на это следует ухудшение качества труда, снижение потребительских свойств производимой продукции. Чем больше разрыв между тем, что работник дает обществу, и тем, что он получает взамен, тем менее для него значимы такие мотивы труда, как долг перед людьми, обществом в целом, стремление приносить пользу своим трудом людям. В тоже время мотивы материального вознаграждения за труд в сознании работника растут. Когда уровень оплаты труда работника оказывается значительно ниже стоимости необходимого продукта эти процессы развиваются сильнее. Падение значимости мотивов труда «для других» влечет за собой депрофессионализацию работников: Становится не актуальной забота о повышении профессиональной квалификации, так как высокий уровень потребительских свойств производимой продукции уже не имеет личностного смысла, не связан с удовлетворением личных потребностей.

В системе управления любого предприятия тема мотивации труда является наиболее актуальной. Это определяется еще и тем, что высокая мотивация персонала для современных организаций один из самых значимых факторов конкурентоспособности. В то же время теоретические аспекты построения механизмов мотивации, актуальных белорусской специфике, испытывают необходимость в дальнейшей проработке и совершенствовании. Также в последнее время выросли проблемы потенциала кадров среди менеджеров-профессионалов, умеющих успешно руководить людьми; при этом значительно сократилась эффективность деятельности управленческих работников, их активность в социальной и творческой сферах в следствии воздействия малоэффективной системы мотивации, а также других факторов (организационно-технологических, экономико-правовых, и др.).

Объектом исследования курсовой работы является персонал ОАО «БЗИДиА».

Предмет исследования – мотивация персонала ОАО «БЗИДиА» в системе стратегического управления.

Целью работы является повышение эффективности мотивации персонала в ОАО «БЗТДиА» в системе стратегического управления.

Достижение поставленной цели подразумевает решение следующих задач:

- изучить роль политики мотивации персонала в системе стратегического управления кадровым направлением деятельности организации;

- провести анализ организационно-экономического положения ОАО «БЗТДиА» на рынке;

- провести анализ политики мотивации в системе стратегического управлении кадровым направлением деятельности ОАО «БЗТДиА»;

- разработать предложения по повышение эффективности мотивации персонала в ОАО «БЗТДиА» в системе стратегического управления кадровым направлением деятельности.

Информационной базой исследования являются материалы Министерства статистики и анализа Республики Беларусь, оперативные, бухгалтерские и статистические данные ОАО «БЗТДиА».

Теоретическая и методологическая база исследования курсовой работы основывается на положениях, сформулированных классиками менеджмента и управления персоналом, работах отечественных и зарубежных ученых.

Методология исследования построена с применением методов системного подхода, изучения и обобщения научной литературы, динамических и статистических методов.

1 РОЛЬ ПОЛИТИКИ МОТИВАЦИИ ПЕРСОНАЛА В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ КАДРОВЫМ НАПРАВЛЕНИЕМ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Сущность и значение мотивации персонала

Мотивация труда – это стремление работника удовлетворить свои потребности, получить необходимые определенные блага посредством трудовой деятельности. Структура мотивов трудового действия формируется из трех основных компонентов:

- сознание человеком своих потребностей, удовлетворение которых возможно посредством труда (деятельности);

- представление о тех благах, которые человек может получить в качестве вознаграждения за труд;

- мысленное построение того процесса, посредством которого осуществляется связь между потребностями и теми конечными благами, которые их удовлетворяют.

Мотивация является одной из центральных категорий науки управления. В научной литературе существуют различные определения мотивации, одно из которых рассматривает мотивацию как процесс побуждения человека к деятельности во имя достижения определенных целей.

В системе стратегического управления кадрами тема мотивации труда является наиболее актуальной. Это определяется еще и тем, что высокая мотивация персонала для современных организаций один из самых значимых факторов конкурентоспособности. В то же время теоретические аспекты построения механизмов мотивации, актуальных белорусской специфике, испытывают необходимость в дальнейшей проработке и совершенствовании.

Также в последнее время выросли проблемы потенциала кадров среди менеджеров-профессионалов, умеющих успешно руководить людьми; при этом значительно сократилась эффективность деятельности управленческих работников, их активность в социальной и творческой сферах вследствие воздействия малоэффективной системы мотивации, а также других факторов (организационно-технологических, экономико-правовых, и др.).

Классификация мотивов к труду представлена на рисунке 1.1.

Мотив социальности

Мотив

самоутверждения

Мотив

самостоятельности

Мотив

надежности

Мотив

приобретения нового

Мотив

справедливости

Мотив

состязательности

Рисунок 1.1 – Классификация мотивов к труду

Источник: [12, c. 260]

Мотивирование такого вида подразумевает необходимость знания работодателем мотивов способных побуждать конкретного работника к выполнению работы качественно и своевременно; это может быть как хорошей оплатой работы, или премией, так и простой похвалой или иным видом морального поощрения.

Внутреннее мотивирование это более сложный процесс –подразумевающий собой построение определенного рода структуры мотивации человека. В этом случае необходимо изыскать психологический способ усиливающий желательные качества личности работника и минимизации негативных факторов, таких как, снижение монотонности труда и др. От управленческого персонала требуется гораздо большие усилия, знания и способности для реализации данного вида мотивации.

В большинстве случаев модель мотивации состоит из трех элементов:

- потребности, т.е. стремления, желания определенных результатов. Люди нуждаются в таких вещах как дом, одежда, личная машина и т.д., также и в «неосязаемых» вещах; чувстве уважения, возможности профессионального роста и т.д.;

- целенаправленное поведение – в стремлении удовлетворения своих потребностей, люди выбирают свои цели и поведенческую линию. Работа в организации, попытки продвижения на руководящие должности являются одним из способов целенаправленного поведения;

- удовлетворение потребностей отражает позитивное чувство комфортного состояния и облегчения, ощущаемое человеком, в случае реализации его желаний [12, с.261].

Для работников, чья степень мотивации характеризуется отличным поведением, работа представляет собой желанную часть, приносящую удовлетворение и награды. Анализируя мотивацию как процесс, можно представить ее в виде ряда последовательно выполняемых этапов, приведенных на рисунке 1.2 [12, с. 262].

Возникновение потребностей

Поиск путей устранения потребностей

Определение целей (направлений) действия

Осуществление действий

Получение вознаграждения за осуществленные действия

Устранение потребности

Рисунок 1.2 – Этапы процесса мотивации работников

Источник: [12, c. 262]

Знание логики процесса мотивации не в состоянии обеспечить решающих преимуществ управления данным процессом. Основным фактором является изменчивость процесса мотивации, характер которого зависим от потребностей его инициирующих. Потребности при этом находятся в состоянии сложного и динамичного взаимодействия, зачастую вступая в противоречия между собой, или же, наоборот, увеличивая действия отдельных потребностей.

Также одним из важнейших факторов, делающим уникальной модель мотивации каждого индивида, является отличие мотивационных структур отдельных личностей, различные степени влияния на них одних и тех же стимулов, и при этом разные степени зависимости действия одних мотивов от других. У одних людей стремление к достижению результата выражено сильнее, у других оно может быть слабым – в этом случае данный мотив по-разному действует на поведение людей.

Определение мотивов деятельности каждого сотрудника и согласование этих мотивов с целями предприятия является одной из основных задач стратегического управления кадрами. Высокая оценка проделанной работы и полученных результатов, т.е. положительное подкрепление, повышает самооценку, мотивирует трудовую деятельность, а также усиливает творческую инициативу. Поощрение вселяет веру в себя у человека, в свои способности, потенциал, придает уверенность в выполнении новых, более сложных задач, что увеличивает стремление трудиться лучшим образом.

1.2 Основные теории мотивации в системе стратегического управления кадрами

Потребности человека хорошо исследованы и представлены в нескольких теориях мотивации, раскрывающих разносторонность и неоднозначность данного процесса. Существуют различные теории мотивации, основывающиеся на удовлетворении потребностей и побуждении персонала организации к действиям; они представлены в широкой гамме. Среди экономистов существует два их типа: содержательные и процессуальные теории мотивации [5, с. 37].

Содержательные мотивации изучают факторы, влияющие на мотивацию. Они стараются прежде всего выявить потребности, побуждающие людей к действию; эти теории пытаются ответить на вопрос о том, что внутри человека побуждает его к деятельности. Среди этой группы самыми известными из теорий мотивации являются: теория иерархии потребностей Маслоу; теория Альдерфера – ERG; разработанная МакКлелландом теория приобретенных потребностей, теория факторов, разработанная Герцбергом. Рассмотрим суть этих теорий [5, с. 42].

1) Иерархия потребностей по А. Маслоу.

Маслоу полагает, что потребности разделяются на пять категорий, являющихся базовыми. Следуя его теории, данные потребности можно расположить в виде четкой иерархической структуры, приведенной на рисунке 1.3.

Само-

выражение

Уважение

Социальные

Безопасности и защиты

Физиологические

Рисунок 1.3 – Иерархия потребностей по А. Маслоу

Источник: [5, c. 42]

А. Маслоу считает, что человеческие потребности возрастают и удовлетворяются постепенно; или иными словами – только после того, как человек удовлетворил некие базовые нужды, он ставит перед собой цели более высокого порядка.

Согласно этой теории, иерархическая структура потребностей человека важна для понимания мотивационного процесса. В частности ею утверждается то, что мотивационные стимулы имеют значение только в случае, когда они соответствуют означенной иерархии потребностей: другими словами, стимул будет неэффективным в случае оставшихся нереализованными потребностей более низкого уровня, чем те, на которые направлен данный стимул. Бессмысленно убеждать людей в том, как достойна и ответственна их работа, в случае когда их заработная плата не обеспечивает самого необходимого в жизни.

А. Маслоу предостерегает против заблуждения касательно того, что новые потребности появляются только в случае удовлетворения предшествующих потребностей в полном объеме. Он считает, что потребности нормальных людей одновременно представляют собой частично удовлетворенные и частично ненасыщенные. Таким образом, наиболее верное описание иерархии выражено в определении степени удовлетворения потребностей на ее уровнях; концепция Маслоу в большой степени повлияла на развитие теории и практики менеджмента в современных условиях.

Существует альтернативная теория российского ученого В.И. Герчикова [5, с.39]. Он разделяет стимулы, т.е. внешние воздействия на человека; и мотивы – его внутренние установки. Основа его теории состоит в том, что, стимулируя подчиненного, тем или иным образом, важно учитывать его внутренние мотивы работы.

Принимая во внимание то, что индивид имеет два вида потребностей: очень глубокую, или ядерную, и ту, которую можно менять в течение жизни, т.е. периферическую, можно придти к выводу, что тот или иной тип с разной выраженностью встречается у каждого человека. При мотивации работников необходимо различать стимулы (инструменты внешнего воздействия на человека), и внутренние установки человека – мотивы.

Стимулы бывают материальными, натуральными (неденежными), моральными, организационными, негативными, патерналистскими (любовь начальства), участие в управлении, участие в совладении. Сотруднику в зависимости от установки подойдет один вид стимулирования, а другой окажет противоположное воздействие. Например, к сотруднику, у которого доминирует профессиональный внутренний мотив, запрещено применение штрафов, выговоров, лишение полномочий и др., одновременно с этим для люмпенизированного сотрудника это один из основных стимулов.

2) Теория ERG Альдерфера. Клейтон Альдерфер, как и Маслоу, базируется в своей теории на том, что потребности человека могут быть объеденены в отдельные группы, но в отличие от теории иерархии потребностей Маслоу, он полагает, что существует три группы таких потребностей: потребности существования, потребности роста и потребности связи [6, с.55].

Альдерфер подчеркивает отсутствие иерархической структуры потребностей, в тоже время указывая, что удовлетворение потребностей низшего уровня влияет на желания высшего уровня, и наоборот. Главное отличие от концепции А. Маслоу состоит в отказе от идеи иерархии потребностей. Он выдвигает гипотезу, в соответствии с которой при неудовлетворенных потребностях высокого уровня на первый план выходят нужды более низкого уровня, даже в случае если они были полностью насыщены. Ценность концепций А. Маслоу и К. Альдерфера состоит в том, что они дали толчек для пересмотра предшествующих теоретических воззрений и выдвинули гипотезы о возможности удовлетворения работающим в организации индивидами комплекса потребностей.

3) Теория Дэвида МакКлеланда. Путем обобщения результатов исследований процесса мышления людей и их реакций в разных ситуациях, Дэвид МакКлеланд со своими коллегами выделяют три категории потребностей человека: потребность присоединения, потребность власти, потребность достижения. Потребность присоединения, соучастия, является потребностью установления и поддержания межличностных отношений.

Люди, имеющие высокую потребность соучастия, стремятся к установлению и поддержке хороших отношений, хотят заслужить со стороны окружающих поддержку и одобрение, для них важно то, что другие думают о них. Для них очень значим факт того, что они кому-то нужны , что к их действиям не безразлично относятся друзья и коллеги.

Потребность власти – потребность в навыках влияния и установки контроля над действиями других людей, влияющими на ход событий. Основой характеризующей данную потребность является стремление к контролю действий людей, оказание влияния на их поведение, возложение на себя ответственности за действия и поведение других людей.

Потребность достижения – потребность брать на себя личную ответственность и добиваться успеха в выполнении заданий. Люди, имеющие высокий уровень потребности достижения отдают предпочтение самостоятельной постановке своих целей. Обычно они при этом выбирают цели и задачи умеренного уровня, исходя из того, что они способны достичь и что они в состоянии сделать. В концепции МакКлеланда потребности достижения, соучастия и властвования друг друга не исключают и расположены не в иерархическом порядке. Проявление воздействия данных потребностей на поведение человека серьезным образом зависит от их взаимодействия между собой [6, с. 57].

4) Двухфакторная теория Фредерика Герцберга. Из мотивационных факторов Герцберг выделяет две категории. Факторы входящие в первую категорию называет «гигиеническими». Данные факторы вынуждают отвлекаться от трудового процесса и создают для людейразного рода трудности. Факторы второй категории он называет «мотиваторами». В эту категорию входит все то что может поднять у работника настроение и облегчить процесс труда. Факторы неудовлетворенности (гигиенические факторы), располагаются по степени силы их воздействия и приведены на рисунке 1.4.

Все эти факторы являются внешними, поэтому их иногда относят к «средовым» факторам. Влияние, оказываемое ими на процесс мотивации, очень велико, как в положительной, так и в отрицательной сторонах.

Политика руководства и административные методы

Контроль над работником

Условия труда

Зарплата

Отношения с сослуживцами

Личная жизнь

Статус работника

Чувство

безопасности

Рисунок 1.4 – Иерархия факторов неудовлетворенности (по Ф. Герцбергу)

Источник: [6, c. 59]

Естественно, когда дела предприятия находятся в хорошем состоянии и работник удовлетворен условиями труда, упрощаются возможности для создания позитивной мотивации. Это также является верным и в обратной ситуации.

Факторы удовлетворенности («мотиваторы») – основные факторы, для позитивной мотивации. Перечислим их по степени значимости: личные достижения; признание заслуг; работа сама по себе; ответственность; продвижение по службе; профессиональный рост. В зависимости от личных качеств тот или иной фактор в большей или меньшей степени оказывает влияние на конкретного работника, создавая положительную мотивацию.

Благодаря приведенным концепциям мы можем сделать вывод о том, что не существует какого-либо фундаментального положения, объясняющего то, что лежит в основе человеческой мотивации и чем она определяется . Все представленные теории имеют определенные принципиальные отличия.

Вторая группа теорий – процессуальные теории мотивации. Процессуальные теории мотивации рассматривают распределение человеком усилий с целью достижения им различных целей и как выбираются конкретные виды действий. Существование потребностей не отрицается процессуальными теориями, но при этом полагают, что человеческое поведение не определяется исключительно ими. Следуя данным теориям поведение человека также является функцией его восприятия и ожиданий, имеющих отношение к данной ситуации и возможных последствий выбранной им модели поведения. Существует три основных процессуальных теорий мотивации: теория ожиданий, теория справедливости и модель Портера-Лоулера.

5) Теория ожиданий.

Последователи данной теории считают, что степень мотивации персонала определяется представлением индивида по отношению к своим способностям для выполнения разного рода задач и как итог – получение желаемого вознаграждения за труд. Весомый вклад для развития теории внесли Виктор Врум, а также другие ученые. В наиболее общем виде данную теорию можно сформулировать как учение, описывающее корреляцию мотивации и двух ключевых моментов: насколько много человек хочет получить и насколько возможно получить это; в частности, какое количество усилий он готов затратить.

При анализе мотивации к труду данная теория выделяет значимость трех взаимосвязей, таких как: затраты труда – результаты; результаты – вознаграждение и удовлетворенность вознаграждением, или валентность.

- ожидания в отношении затрат труда – результатов (З-Р) – представляют собой баланс между затраченными усилиями и результатами, которые были получены.

- ожидание в отношении результатов – вознаграждений (Р-В) - являются ожиданием вознаграждения или поощрения определенного рода как ответ на уровень достигнутого результата.

- валентность или ценность вознаграждения или поощрения. Валентность является предполагаемой степенью относительного удовлетворения или неудовлетворенности, возникающих путем получения вознаграждения определенного рода. Так как у разных людей потребность и желание в отношении вознаграждения отличаются, то данное вознаграждение, предполагаемое как ответ на достижение результата, может не представлять какой либо ценности [6, с.61].

Если веса любого из этих весьма значимых при определении мотивации факторов недостаточно, то мотивация будет низкой и как следствие – произойдет снижение результатов труда.

6) Теория справедливости.

Сторонники данной теории полагают, что действия сотрудников предприятия напрямую зависят от оценки работником собственных затрат (знаний, усилий, навыков), итогового вознаграждения, издержек и результатов других работников, которых они считают равными себе. Это сравнение, по мнению работника, ожидающего, что результаты труда будут напрямую зависеть от его усилий, является мерой справедливости отношения к нему руководства. Теория справедливости акцентирует внимание следующем: работники полагают, что вознаграждение их коллег будет осуществляться также в соответствии с их усилиями прямо пропорционально.

Главный вывод теории справедливости в управленческой практике состоит в следующем; до тех пор, пока человек не будет считать, что он получает справедливое вознаграждение, он будет стремиться снизить интенсивность труда. В тоже время восприятие и оценка справедливости подразумевают относительный, а не абсолютный характер. Человек сравнивает себя с другими работниками этого же предприятия или с работниками других предприятий, которые выполняют аналогичную работу.

3) Модель Портера-Лоулера.

Лайман Портер и Эдвард Лоулер создали комплексную процессуальную теорию мотивации, состоящую из элементов теории справедливости и теории ожиданий. В данной модели участвует пять элементов: затраченные усилия, восприятие, полученные результаты, вознаграждение, степень удовлетворения. Следуя этой модели, достигнутые результаты напрямую зависимы от приложенных работником усилий, его характерных особенностей, способностей и понимания им своей роли. Уровень затраченных усилий определяется ценностью вознаграждения и степенью убежденности в том, что этот уровень приложенных усилий выразится во вполне определенном уровне вознаграждения. Кроме этого, в данной теории установлено соотношение вознаграждения и результатов. Говоря иначе, человек удовлетворяет свои нужды и потребности путем получения вознаграждения за достижение им определенных результатов.

Наиболее важный вывод Портера и Лоулера говорит о том, что результативный труд влечет за собой удовлетворение: они считают, что ощущение исполненной работы приводит к удовлетворению, вместе с этим создает стимул для повышения результатов. Данная модель вносит основной вклад для понимания мотивации, в частности, она демонстрирует то, что мотивация это не обычный элемент в цепочке связей причинно-следственного характера.

1.3 Использование методов мотивации в системе стратегического управления кадрами

Методы мотивирования персонала довольно разнообразны. Они зависят от уровня разработанности и усовершенствования на предприятии системы мотивации, общей системы управления, характера деятельности самого предприятия [15, с. 367].

Классификация методов мотивирования эффективного трудового поведения приведена на рисунке 1.5. Удовлетворение от справедливого уровня материального вознаграждения, мотивирует у работников инициативу, создает в них приверженность к предприятию, повышает корпоративную культуру, вовлекает в нее новых людей.

Методы мотивирования эффективного трудового поведения

Экономические методы

Организационные методы

Морально-психологические методы

Рисунок 1.5 – Классификация методов мотивации эффективного трудового поведения

Источник: [6, c. 59]

Более простую потребность низкого уровня нужно удовлетворить прежде, чем потребность следующего уровня перерастет в более значимый фактор, определяющий поведение индивида.

Ни одна система материального вознаграждения, как правило, не в состоянии полностью учесть сложность и характер труда, личный вклад работника, весь объем работ, потому что множество трудовых функций никак не фиксируются в должностных инструкциях и нормативных актах.

К организационным способам мотивации нужно отнести:

- участие в принятии решений предприятием;

- перспектива приобретения новые навыков и знаний ;

- разнообразие содержания труда (обеспечение более интересной работой с последующим профессиональным и должностным ростом).

Морально-психологические методы мотивирования включают в себя:

- создание условий для формирования профессиональной гордости и личной ответственности за работу – наличие известной доли риска, возможность добиться успеха;

- присутствие вызова, обеспечение возможностей для выражения себя в труде;

- признание – публичное и личное, почетные грамоты, ценные подарки, Доска почета и другие;

- награждение орденами и медалями за особые заслуги, нагрудными знаками, присвоение почетных званий;

- высокие цели, мотивирующие работников на эффективный труд. Любого рода задание должно включать в себя элемент вызова, новизны;

- атмосфера обоюдного доверия и уважения.

Эффективный комплексный метод мотивации заключается в возможности повышения в должности, однако данный метод ограничен внутренне, так как:

- количество должностей высокого ранга на предприятии ограничено;

- продвижение по службе влечет за собой высокие затраты на переподготовку. В управленческой практике обычно применяются различные методы и их комбинации одновременно. Необходимым условием в управлением предприятием является использование всех групп методов, с целью более эффективного управления мотивацией.

Приведенная классификация методов мотивирования является классической, но наряду с ней в современном менеджменте применяют также другие группы методов мотивирования. В более крупном ракурсе методы мотивирования группируются в четыре следующих вида:

- Разного рода экономические мотивы – зарплата во всех ее разновидностях, включая контрактную, льготы, страховки, премии, беспроцентные кредиты и прочее. Успех их воздействий зависит от того, насколько коллектив понимает принципы системы, считает их справедливыми, в какой мере соблюдена неизбежность поощрения или наказания и результатов работы, их тесная связь во времени.

- Управление по целям. Эта система широко применяется в Америке и предусматривает собой установление для личности или группы цепи целей, которые способствуют решению задач предприятия — достижение определенных качественных или количественных уровней, повышение квалификации работников и прочее. Достижение каждой цели автоматически влечет за собой повышение оплаты труда или иную форму поощрений.

- Обогащение труда – эта систему в большей степени следует отнести к методам неэкономической мотивации. Она означает предоставление людям более перспективной и содержательной работы, высокой самостоятельности в определении режима труда, использовании ресурсов. В нередких случаях за этим следует увеличение оплаты труда и социального статуса работников.

В наше время существуют различные вида системы участия: широкое привлечение коллектива для принятия решений по важным проблемам производства и управления, как например в Японии; соучастие в собственности путем приобретения акций собственного предприятия на льготных условиях – США, Англия. В настоящее время в рамках этих методов ведется разработка отдельных методик и систем мотивирования персонала [15, с. 373].

Выводы.

Решающим причинным фактором результативности деятельности людей является их мотивация, поэтому одна из главных задач для предприятий различных форм собственности — поиск эффективных способов управления трудом, обеспечивающих активизации человеческого фактора.

Существующие теории мотивации разделяются на два типа: содержательные и процессуальные теории мотивации. Содержательные мотивации анализируют факторы, оказывающие влияние на мотивацию и стараются определить потребности, побуждающие людей к действию. В процессуальных теориях мотивации анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Согласно этим теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

2 АНАЛИЗ ПОЛИТИКИ МОТИВАЦИИ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИИ КАДРОВЫМ НАПРАВЛЕНИЕМ ДЕЯТЕЛЬНОСТИ ОАО «БЗТДИА»

2.1 Краткая характеристика организации

Открытое акционерное общество «Бобруйский завод тракторных деталей и агрегатов» (далее ОАО «БЗТДиА») – коммерческая организация, относящаяся по роду своей деятельности к автотракторным предприятиям. Предприятие специализируется на производстве деталей и узлов тракторной техники, тракторов «Беларус» и его модификаций, товаров народного потребления.

Завод был основан в 1945 году как межрайонная мастерская капитального ремонта тракторных и автомобильных двигателей и некоторых сельхозмашин. На базе этой мастерской с июля 1958года начал функционировать Бобруйский ремонтный завод, а в конце 1959 года последний был переименован на Бобруйский завод тракторных деталей и переориентирован на выпуск новой продукции – запасных частей, деталей и узлов к тракторам и автомобилям. С 1965 года завод передан в ведение Министерства тракторного и сельскохозяйственного машиностроения СССР. В 1970 году он переименовывается в Бобруйский завод тракторных деталей и агрегатов «Бобруйсктрактородеталь».

На основании приказа Министра тракторного и сельскохозяйственного машиностроения СССР № 410 от 30 октября 1974 года Бобруйский завод тракторных деталей и агрегатов вошел в состав производственного объединения «Минский тракторный завод».

В 1981 году в соответствии с народнохозяйственным планом дальнейшего развития сельскохозяйственного и тракторного машиностроения на заводе развернулась общесоюзная стройка по возведению новых промышленных корпусов, расширению и обустройству его территории. За семилетний период производственные площади завода увеличились на 60 тысяч квадратных метров, было введено в эксплуатацию основных фондов на сумму эквивалентную 38,5 млн. долларов США. Значительно улучшилась культура производства и социальная сфера. Вновь построенные корпуса и здания, завершенное благоустройство территории завода придали ему современный архитектурный облик.

В соответствии с приказом Государственного комитета по имуществу Республики Беларусь от 30.12.2013г. № 305 Республиканское унитарное предприятие «Бобруйский завод тракторных деталей и агрегатов» реорганизовано в Открытое акционерное общество «Бобруйский завод тракторных деталей и агрегатов» и зарегистрировано 22 января 2014 г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей.

Организационная структура управления заводом представлена на рисунке А.1 приложения А; она организована по линейно-функциональному признаку. Она представляет собой совокупность взаимосвязанных звеньев управления, обеспечивающих функционирование организации как системы производства. Для ОАО «БЗТДиА» характерна централизация функций управления всех уровней, благодаря чему эффективно осуществляется единая политика в производственной, технической, экономической, кадровой и других областях.

На предприятии в 2015-2017 гг. были реализованы мероприятия программы импортозамещения комплектующих изделий тракторов БЕЛАРУС-422/622 изделиями отечественного производства. Своевременное обеспечение производства материальными ресурсами и комплектующими изделиями является одним их узких мест в работе завода.

Тракторы «Беларус-320» со всеми ведущими колесами предназначены для выполнения широкого спектра сельскохозяйственных работ, коммунальном хозяйстве, строительстве и промышленности.

Рынок сбыта тракторных запчастей весьма обширен. Он охватывает Республику Беларусь, Российскую Федерацию, страны ближнего и дальнего зарубежья. В настоящее время ОАО «БЗТДиА» работает и имеет устойчивые деловые связи на рынках России, Украины, Молдовы, Венгрии, Литвы, Латвии, Эстонии, Германии, Вьетнама, Пакистана, Египта, Казахстана, Болгарии.

Основным экспортером продукции является Россия, куда поставляется 60,9 % всего экспорта, также продукция экспортируется в Украину, Молдову, Казахстан, Узбекистан, Таджикистан, Азербайджан, Литву, Латвию, Эстонию, Болгарию, Венгрию, Польшу, Германию, Сербию, Нидерланды, Пакистан, Египет, Вьетнам, Грецию, Испанию. В 2016 году ОАО «БЗТДиА» нашел новых покупателей в Болгарии, Германии, Египте, Греции, Молдове, Польше, Казахстане, Узбекистане, США, Литве, Латвии.

Наибольший объем экспорта в 2017 г. составляет Россия (65,02 %) и страны Дальнего зарубежья (20,56 %), что представлено на рисунке 2.1.

В 2017 году ОАО «Бобруйский завод тракторных деталей и агрегатов» экспортировал продукцию на сумму 17398 тыс. долл., в том числе в дальнее зарубежье – 3577 тыс. долл., в страны СНГ (без России) – 2511 тыс. долл., в Российскую Федерацию – 11312 тыс. долл. Темп роста экспорта в 2017 г. составил к уровню 2016 г. 98,93 %, в то время как в 2016 г. к 2015 г. темп роста экспорта составлял 100,61 %.

Рисунок 2.1 – Структура экспорта продукции ОАО «БЗТДиА» в 2017 г.,

тыс. долл. США

Источник: данные предприятия

На рынке Республики Беларусь жесткой конкуренции малогабаритным тракторам производства ОАО «БЗТДиА» практически не ощущается, это связано с тем, что присутствует на данном рынке в основном техника Владимирского тракторного завода.

Проведем анализ показателей хозяйственной деятельности ОАО «БЗТДиА» на основании данных таблицы 2.1.

Таблица 2.1 – Показатели производственно-хозяйственной деятельности ОАО «БЗТДиА» за 2015-2017 гг.

|

Показатель, ед. изм. |

Годы |

Темп роста, % Отклонение, +/- |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

Выручка от реализации товаров, продукции, работ, услуг, тыс. р. |

104659 |

109118 |

116397 |

104,26 |

106,67 |

|

Себестоимость реализованных товаров, продукции, работ, услуг, тыс. р. |

87695 |

91035 |

102425 |

103,81 |

112,51 |

|

Валовая прибыль, тыс. р. |

16964 |

18083 |

13972 |

106,60 |

77,27 |

|

Управленческие расходы, тыс. р. |

9561 |

10131 |

10578 |

105,96 |

104,41 |

|

Расходы на реализацию, тыс. р. |

1657 |

1656 |

1553 |

99,94 |

93,78 |

|

Среднесписочная численность работников, чел. |

2361 |

2254 |

2180 |

103,14 |

102,85 |

|

Прибыль (убыток) от реализации, тыс. р. |

5746 |

6296 |

1841 |

109,57 |

29,24 |

|

Прибыль (убыток) от текущей деятельности, тыс. р. |

1249 |

3075 |

-3771 |

246,20 |

-301,92 |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности, тыс. р. |

-1160 |

-4898 |

-22330 |

422,24 |

1925,00 |

|

Прибыль (убыток) до налогообложения |

89 |

-1823 |

-26101 |

- |

- |

|

Налог на прибыль, тыс. р. |

68 |

0 |

0 |

0,00 |

0,00 |

|

Чистая прибыль (убыток), тыс. р. |

49 |

1817 |

26102 |

3708,16 |

1436,54 |

|

Среднемесячная заработная плата работающих, р. |

464 |

443 |

617 |

95,47 |

139,28 |

|

Производительность труда, % |

48,136 |

52,160 |

57,458 |

108,36 |

110,16 |

|

Рентабельность продаж, % |

5,49 |

5,77 |

1,58 |

105,09 |

27,41 |

|

Рентабельность реализованной продукции, % |

16,21 |

16,57 |

12,00 |

102,24 |

72,43 |

Источник: данные предприятия

Как следует из анализа, за последние три года наблюдалась преимущественно динамика роста по всем анализируемым показателям. Так, выручка от реализации увеличилась с 104659 тыс. р. в 2015 г. до 116397 тыс. р. в 2017 г., темп роста в 2017 г. по отношению к 2016 г. составил 106,67 %, а в 2016 г. по отношению к 2015 г. – 104,26 %, т.е. за последний год темп роста ускорился. Себестоимость реализованной продукции увеличилась с 87695 тыс. р. в 2015 г. до 91035 тыс. р. в 2016 г., а в 2017 г. до 102425 тыс. р. Темп роста в 2016 г. по отношению к 2015 г. составил 103,81 %, а в 2017 г. по отношению к 2016 г. – 112,51 %. Валовая прибыль составила в 2016 г. 18083 тыс. р., что на 6,6 % больше уровня 2015 г. В 2017 г. валовая прибыль составила 13972 тыс. р., снизившись на 22,73 %. Управленческие расходы составили в 2016 г. 10131 тыс. р., что на 5,96 % больше уровня 2015 г. В 2017 г. управленческие расходы составили 10578 тыс. р., увеличившись на 4,41 %. Расходы на реализацию составили в 2016 г. 1656 тыс. р., что на 0,06 % меньше уровня 2015 г. В 2017 г. расходы на реализацию составили 1553 тыс. р., снизившись на 6,22 %.

Прибыль от реализации продукции увеличилась с 5746 тыс. р. в 2015 г. до 6296 тыс. р. в 2016 г., а в 2017 г. снизилась до 1841 тыс. р. Темп роста в 2016 г. по отношению к 2015 г. составил 109,57 %, а в 2017 г. по отношению к 2016 г. падение составило 29,24 %, т.е. за 2016 г. прибыль отчетного периода возросла к 2015 г., а в 2017 г. к 2016 г. снизилась на 70,76 %. Прибыль от текущей деятельности составила в 2016 г. 3075 тыс. р., что больше к уровню 2015 г. на 146,2 %, а в 2017 г. был получен убыток в размере 3771 тыс. р. Убыток от инвестиционной, финансовой и иной деятельности составил в 2016 г. 4898 тыс. р., что больше уровня 2015 г. на 322,24 %, а в 2017 г. убыток увеличился до 22330 тыс. р. Прибыль до налогообложения составила в 2015 г. 89 тыс. р., а в 2016 г. был получен убыток в размере 1823 тыс. р., в 2017 г. убыток составил 22330 тыс. р., что в 19 раз больше уровня 2015 г. Чистая прибыль по предприятию составила в 2015 г. 49 тыс. р., а в 2016 г. был получен убыток в размере 1817 тыс. р., в 2017 г. – 26102 тыс. р.

Среднесписочная численность работников составила в 2016 г. 2254 чел., что на 3,14 % больше уровня 2015 г., а в 2017 г. – 2180 чел., что на 2,85 % больше уровня 2016 г. Среднемесячная заработная плата работающих составила в 2016 г. 443 р., снизившись к уровню 2015 г. на 4,53 %, а в 2017 г. составила 617 р., что на 39,28 % больше уровня 2016 г.

Производительность труда работников составила в 2016 г. 52,160 тыс. р. / чел., что на 8,36 % больше уровня 2015 г., а в 2017 г. – 57,458 тыс. р./ чел., что на 10,16 % больше уровня 2016 г. Рентабельность продаж составила в 2016 г. 5,77 %, что на 5,09% больше уровня 2015 г. (5,09 %). В 2017 г. рентабельность продаж составила 1,58 %, снизившись на 72,59 %. Рентабельность реализации продукции в 2016 г. возросла по сравнению с 2015 г. – с 16,21 % до 16,57 %, или на 0,36 п.п., а в 2017 г. по сравнению с 2016 г. снизилась до уровня 12,00 %, рентабельность продаж в 2017 г. составила 1,58 % (в 2015 г. была 5,49 %, в 2016 г. – 5,77 %).

2.2 Анализ мотивации в системе стратегического управлении кадровым направлением деятельности предприятия

Кадровая стратегия ОАО «БЗТДиА», как составляющая общей экономической стратегии направлена на улучшение кадрового потенциала предприятия и, соответственно, оптимизацию численного и качественного состава персонала, а также повышение эффективности его использования. С этой целью на предприятии имеется система повышения квалификации и переквалификации персонала, создаются условия для наиболее полного использования кадров, усиливающие роль и значение, как работников предприятия, так и существующей системы методов управления персоналом для достижения ОАО «БЗТДиА» своих целей.

Приоритетным направлением управления персоналом в условиях решения задач по повышению конкурентоспособности выпускаемой продукции, сохранения сегмента рынка, совершенствования товаропроводящей сети продукции на рынке является решение вопросов подбора, подготовки и рационального использования персонала на производстве, формирование резерва руководящих кадров, ротация и замещение достигших пенсионного возраста руководителей и специалистов молодыми специалистами, организация работы с ними. Рассмотрим структуру и динамику персонала ОАО «БЗТДиА» на основании данных таблицы В.1 приложения В. Как следует из анализа таблицы, численность персонала предприятия составила по состоянию на 01.01.2018 г. 2180 человек. Структура персонала представлена на рисунке 2.1.

Рисунок 2.1 – Структура персонала ОАО «БЗТДиА» в разрезе категорий по состоянию на 01.01.2018 г.

Источник: данные предприятия

В общей численности персонала 82,18 %, составляют рабочие; 9,81 % от общего числа составляют руководители. Доля специалистов составляет 6,84 %, доля служащих – 1,17 % Исходя из численности персонала рабочих профессий, производство в ОАО «БЗТДиА» достаточно материалоемкое.

На рисунке 2.2 представлена структура персонала предприятия в разрезе образовательного уровня.

В общей структуре персонала 37,89 % работников имеют профессионально-технический уровень образования, среднее специальное образование имеют 22,05 %, общее среднее образование имеют 30,15 %, высшее – 9,18 %, общее базовое – 0,72 %.

В основном общее среднее и профессионально-техническое имеют работники рабочих специальностей. Высшее и среднее специальное образование преобладает среди служащих – специалистов и руководителей.

Рисунок 2.2 – Структура персонала ОАО «БЗТДиА» в разрезе образовательного уровня по состоянию на 01.01.2018 г.

Источник: данные предприятия

Структура персонала ОАО «БЗТДиА» по возрастному составу по состоянию на 01.01.2018 г. представлена на рисунке 2.3.

Рисунок 2.3 – Структура персонала ОАО «БЗТДиА» по возрастному составу по состоянию на 01.01.2018 г.

Источник: данные предприятия

Анализ возрастной структуры персонала показывает, что наибольший удельный вес по возрастному составу принадлежит группе 32-39 лет (33,84 %), 40-49 лет (19,8 %). Таким образом, 53,64 % персонала предприятия – работники в возрасте от 30 до 49 лет, т.е. наиболее трудоспособный персонал.

Приведем анализ персонала ОАО «БЗТДиА» по стажу работы на основании данных рисунка 2.3.

Рисунок 2.4 – Структура персонала ОАО «БЗТДиА» по стажу работы в 2017 г.

Источник: данные предприятия

Как следует из анализа рисунка 2.4, наибольший удельный вес среди работников принадлежит персоналу со стажем 10-15 лет (24,7 %), и 15-20 лет (26,3 %). Таким образом, персонал предприятия укомплектован квалифицированными кадрами в трудоспособном возрасте.

Наиболее существенным этапом в анализе обеспеченности предприятия рабочей силой является изучение ее движения и динамики, поскольку стабильность состава кадров на предприятии является существенной предпосылкой роста производительности труда и эффективности производства в целом. Показатель движения рабочей силы по предприятию выражает также коэффициент текучести. Он определяется как отношение числа уволенных по всем отрицательным причинам к списочному числу рабочих на начало анализируемого периода.

Данные для анализа движения рабочей силы приведены в таблице 2.2.

Из данных таблицы 2.2 видно, что на анализируемом предприятии коэффициент текучести кадров достаточно высокий, хотя в 2016-2017 гг. он несколько ниже, чем в 2015 году. Основными причинами для увольнения работников являются: низкая заработная плата; неудовлетворенность коллективом (иногда и руководителем); нестабильное положение работника на заводе; отсутствие перспектив.

Таблица 2.2 – Движение рабочей силы в ОАО «БЗТДиА»

|

Показатель |

Год |

Темп роста, в % Отклонение, +/- |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

1 Принято на предприятие, чел. |

207 |

210 |

212 |

101,49 |

100,82 |

|

2 Выбыло с предприятия, чел. |

259 |

242 |

241 |

93,56 |

99,64 |

|

3 В том числе: - на учебу, чел. |

10 |

10 |

10 |

96,65 |

98,02 |

|

- в Вооруженные Силы, чел. |

35 |

30 |

37 |

85,28 |

124,16 |

|

- на пенсию и по другим причинам, предусмотренным законом, чел. |

19 |

24 |

24 |

128,87 |

98,02 |

|

- по собственному желанию, чел. |

188 |

170 |

163 |

90,28 |

95,72 |

|

- за нарушение трудовой дисциплины, чел. |

6 |

8 |

8 |

128,87 |

98,02 |

|

4 Среднесписочная численность работающих, чел. |

2361 |

2254 |

2180 |

95,47 |

96,72 |

|

5 Коэффициенты оборота: -по приему |

0,088 |

0,093 |

0,096 |

+0,005 |

+0,003 |

|

- по выбытию |

0,109 |

0,106 |

0,111 |

-0,003 |

+0,005 |

|

6 Коэффициент текучести |

0,129 |

0,109 |

0,104 |

-0,020 |

-0,005 |

Источник: данные предприятия

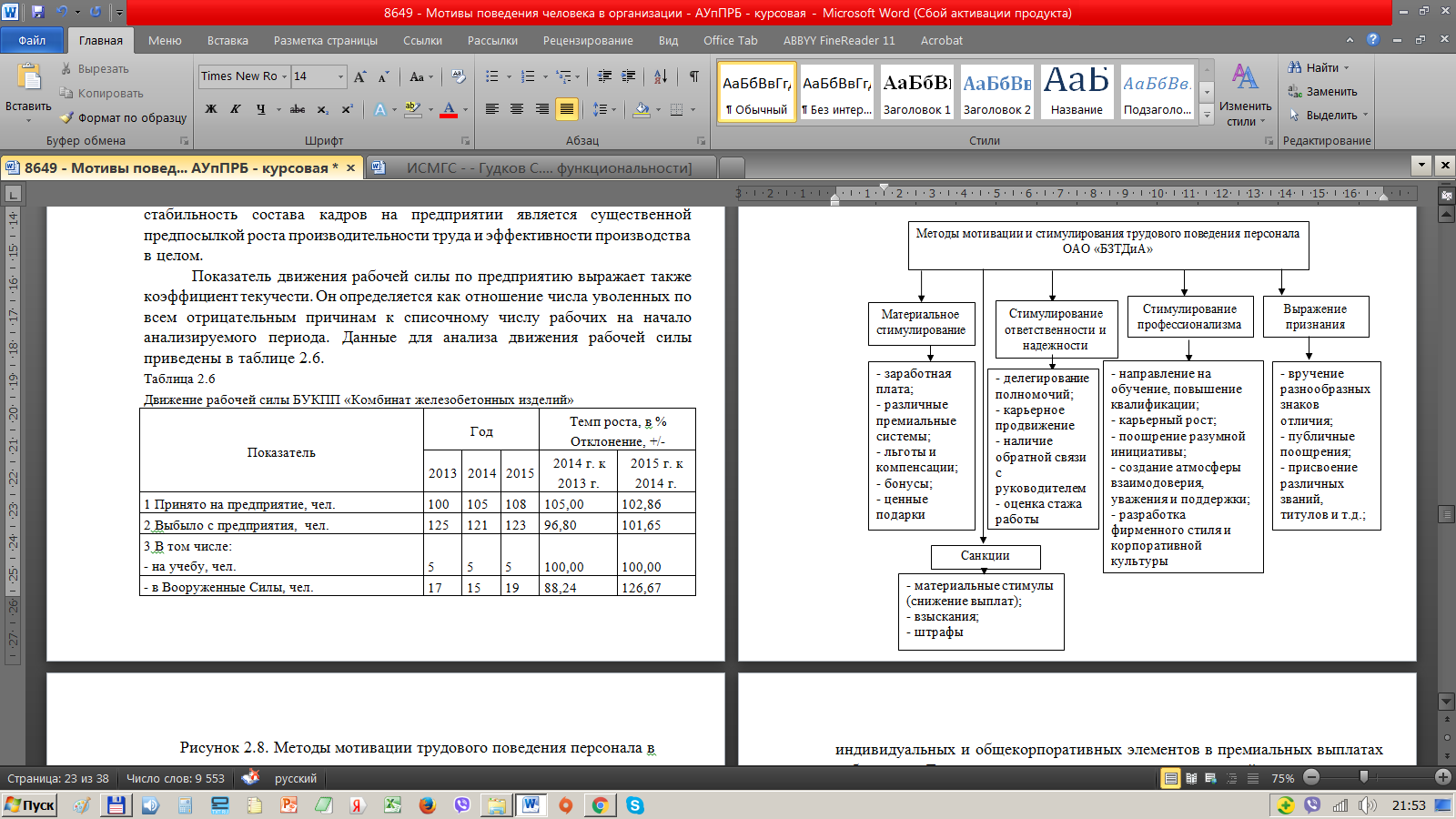

Применяемая в ОАО «БЗТДиА» система мотивации сформирована на основе традиционного подхода, и достигается созданием системы стимулов и реализуется с помощью различных методов мотивирования эффективного трудового поведения; они приведены на рисунке 2.5. Итак, в ОАО «БЗТДиА» функционирует достаточно развитая и разнообразная система мотивации и стимулирования сотрудников.

Рассмотрим ее более подробно. Рассмотрим материальное стимулирование, а также применение санкций в ОАО «БЗТДиА». Материальное вознаграждение на заводе состоит из прямого и непрямого материального вознаграждения.

Рисунок 2.5 – Методы мотивации трудового поведения персонала в

ОАО «БЗТДиА»

Источник: данные предприятия

Прямое материальное вознаграждение включает в себя фиксированную часть – основная зарплата, дополнительные выплаты; и переменной части – годовые и долгосрочные премиальные выплаты.

Непрямое материальное вознаграждение на предприятии состоит из различных программ социальной защиты работников – обязательных (государственных) программ и добровольных (корпоративных) программ, а также программ дополнительных льгот (доступных для всех работников, и отдельно – льгот для определенных категорий сотрудников). При оценке конкурентоспособности уровней оплаты труда своих сотрудников, предприятие берет в расчет как фиксированную, так и переменную части прямого материального вознаграждения.

ОАО «БЗТДиА» постоянно анализирует уровень инфляции, а также изменения покупательной способности фиксированной части заработной платы. Изменения производятся согласно динамике рыночных изменений и материальных возможностей предприятия. Величина переменной части прямого материального вознаграждения зависит от достижения предприятием в целом, его отдельными службами, малыми группами и отдельными работниками ОАО «БЗТДиА» целей и задач предприятия, выраженных в наборе показателей результативности деятельности.

Система премиальных выплат ОАО «БЗТДиА» выполняет роль поощрения достижения индивидуальных целей, ответственности за достижение коллективных и корпоративных целей и задач. Это реализуется методом сбалансированного сочетания индивидуальных и общекорпоративных элементов в премиальных выплатах работникам. Для этого завод стремится использовать единый подход к системе общего вознаграждения, включая единую систему должностных разрядов и установленный набор дополнительных льгот.

Основным юридическим документом, регулирующим трудовые и социально-экономические отношения между нанимателем и работником, обеспечивающим реальную защиту прав и интересов трудящихся завода, является коллективный договор ОАО «БЗТДиА».

Согласно коллективного договора данного предприятия наниматель обязуется:

- вопросы использования или изменения форм, систем и размеров заработной платы, стимулирования и материальной помощи решаются при участии отдела кадров и профсоюзной организации;

- оплата производится в соответствии установленными тарифными ставками, которые разработаны на основании законов и постановлений правительства Республики Беларусь, приказов и распоряжений.

- применять следующие формы и системы оплаты труда: индивидуальную сдельно-премиальную и индивидуальную повременно-премиальную; бригадную со сдельно-премиальной системой оплаты труда с применением КТУ; бригадную с повременно-премиальной системой оплаты труда с применением КТУ;

- повышение заработной платы осуществляется всем работникам одновременно. Заработная плата служащих повышается только в случае роста заработной платы рабочих;

- производить доплату за работу в ночную смену в установленном размере 40 % часовой тарифной ставки за каждый час работы в данной смене, за работу в выходные и праздничные дни, а также за перевыполнение норм труда;

- гарантирование работникам основного производства доплаты по полной тарифной ставке в случае невыполнения норм выработки по причине низких заявок торговых домов, дилеров и дистрибьюторов.

Расчётные листки выдаются не позднее, чем за 1 день до срока выплаты заработной платы. Приведем в таблице 2.3 пример расчета коллективного заработка бригадой сборочного цеха.

Таблица 2.3 – Распределение коллективного заработка бригадой цеха ОАО «БЗТДиА» за октябрь 2017 г.

|

Ф.И.О. рабочего |

Тарифный разряд |

Отработано за месяц, ч. |

КТУ |

Расчётная величина гр.3*гр.4 |

Коэффи- циент распреде- ления (итог гр.7/ итог гр.5) |

Сдельная зарплата, руб. (гр5/гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Болбас Е.Ф. |

7 |

160 |

1,24 |

198,4 |

3,2063 |

636,132 |

|

Веревкин Л.В. |

6 |

168 |

1,17 |

196,56 |

3,2063 |

630,232 |

|

Ивашкин Н.Д. |

4 |

128 |

1,38 |

176,64 |

3,2063 |

566,363 |

|

Крешнев Т.В. |

5 |

160 |

1,17 |

187,2 |

3,2063 |

600,221 |

|

Логинов В.М. |

6 |

160 |

1,17 |

187,2 |

3,2063 |

600,221 |

|

Лариков В.Б. |

5 |

152 |

1,17 |

177,84 |

3,2063 |

570,210 |

|

Лопухин А.А. |

6 |

168 |

1,17 |

196,56 |

3,2063 |

630,232 |

|

Марченко Н.Н. |

6 |

168 |

1,17 |

196,56 |

3,2063 |

630,232 |

|

Итого |

1516,96 |

4863,844 |

Источник: данные предприятия

Начисление премиальных выплат производится в процентах по итогам работы за месяц каждому рабочему к сумме сдельного заработка, полученного в результате распределения по КТУ.

Начисление премий на заводе производится в процентном исчислении по итогам работы за месяц к сумме сдельного заработка, с учетом распределения по КТУ. Важным условием премирования в ОАО «БЗТДиА» является выполнение производственного задания. Максимальный размер премии составляет 40-60 %. Общий размер премий устанавливается как сумма процентов премии по показателям премирования. При невыполнении показателя премирования премия по нему не начисляется, потому что считается не заработанной. Тарифная часть заработной платы рабочих-повременщиков в ОАО «БЗТДиА» начисляется за фактически отработанное время, на основании табеля учета рабочего времени, в соответствии с утверждёнными тарифными ставками и окладами, согласно разрядов рабочих.

Заработная плата служащим (руководителям, специалистам) по установленным окладам начисляется на основании штатного расписания и табеля учета рабочего времени. Если работник полностью отработал в течение месяца все дни по графику, то оклад начисляется полностью; при не полностью отработанном количестве дней работнику начисляется часть оклада, пропорционально отработанного времени.

При повременной оплате труда размер заработной платы не зависит от производительности труда, в связи с чем при низкой производительности труда завод имеет риск увеличения затрат. В ОАО «БЗТДиА» используются формы и системы оплаты труда, основанные на гарантированных ставках и окладах. Это не способно в полной мере заинтересовать работников в достижении максимальных итоговых результатов, полной реализации их способностей и внутренних резервов производства продукции и выполнения работ. В связи с этим, в ОАО «БЗТДиА» применяются различные доплаты компенсирующего характера, выраженные в коллективном договоре. Так, разработано Положение о премировании производственных рабочих за высокие результаты хозяйственной деятельности при сдельно-премиальной системе оплаты труда. Данное положение вводится в целях повышения стимулирующего воздействия премий на рост качества труда, повышение эффективности производства и производительности труда. Размер премий, устанавливаемых рабочим-сдельщикам основного производства, приведён в таблице 2.4.

Таблица 2.4 – Размеры надбавок за высокое профессиональное мастерство рабочим ОАО «БЗТДиА»

|

Разряд |

Технологические рабочие со сдельно-премиальной системой оплаты труда |

Остальные рабочие |

|

3 |

До 18 % |

До 12 % |

|

4 |

До 24 % |

До 16 % |

|

5 |

До 30 % |

До 20 % |

|

6 |

До 36 % |

До 24 % |

|

7 |

До 42 % |

До 28 % |

Источник: данные предприятия

Премии выплачиваются бригадам при условии: выполнения (в среднем) норм выработки за месяц; производственный брак не превышает 0,15 %; выполнение плановых норм выхода продукции; отсутствие случаев возврата продукции из торговой сети из-за брака. Администрация может уменьшить выплату премиальных производственным бригадам за месяц до 50 % при наличии случаев хищения собственности членами бригады. Также в ОАО «БЗТДиА» разработано Положение о премировании руководителей и специалистов за определенные результаты хозяйственной деятельности. Премирование производится ежемесячно в размере 30 % к должностному окладу за фактически отработанное время.

Учёт основных показателей премирования ведётся нарастающим итогом с начала года; размер премий руководителей и специалистов представлен в таблице 2.5. Премия ведётся по каждому показателю отдельно. При невыполнении задания по сокращению удельного веса просроченной дебиторской задолженности в общей дебиторской задолженности не менее чем на 2 % ежеквартально, работникам, у которых их функциональные обязанности зависят от данного показателя, премия за результаты финансово-хозяйственной деятельности оплачивается не полностью.

Таблица 2.5 – Размер премий руководителей и специалистов ОАО «БЗТДиА»

|

Показатели премирования |

Удельный вес премии за конкретный показатель в % к утверждённому размеру премии |

|

1 Обеспечение прибыльности работы предприятия |

40 % |

|

2 Рост объёмов производства в сопоставимых ценах |

30 % |

|

3 Рост производительности труда к соответствующему периоду прошлого года |

30 % |

|

Для заместителя директора по качеству |

|

|

1 Обеспечение прибыльности работы предприятия |

40 % |

|

2 Освоение и внедрение новых видов изделий |

30 % |

|

3 Рост объёмов производства в сопоставимых ценах |

30 % |

Источник: данные предприятия

Премирование производится в полном объёме при условии отсутствия санкций, рекламаций и браковок на готовую продукцию.

Стаж работы, дающей право на получение надбавки за продолжительность непрерывной работы, включает время работы на предприятии. Стаж исчисляется ежегодно по состоянию на 1 января. Надбавки начисляются на тарифную ставку, должностной оклад работника и выплачиваются за фактически отработанное время в календарном месяце.

Таким образом, используемые на заводе формы и системы оплаты труда учитывают специфику данного вида производства, которые призваны заинтересовать работников в максимальном достижении высоких конечных результатов, полной реализации их физических и интеллектуальных способностей.

Рассмотрим стимулирование профессионализма на предприятии, а также стимулирование ответственности и надежности.

Динамика подготовки кадров за 2015-2017 гг. в ОАО «БЗТДиА» представлена в таблице 2.6. В ОАО «БЗТДиА» практикуется непрерывная система профессионального обучения работников, а количество ступеней обучения зависит от сложности профессии и специальности. Для приобретения начального уровня квалификации проводится обучение работников. Чаще всего это индивидуальные занятия.

Таблица 2.6 – Динамика подготовки кадров за 2015-2017 гг. в ОАО «БЗТДиА»

|

2015 |

2016 |

2017 |

||||

|

план |

факт |

план |

факт |

план |

факт |

|

|

Подготовка и переподготовка рабочих |

5 |

5 |

5 |

6 |

5 |

6 |

|

Повышение квалификации рабочих в т.ч.: |

20 |

25 |

21 |

28 |

20 |

24 |

|

- производственно-экономические курсы |

6 |

8 |

7 |

10 |

7 |

8 |

|

- обучение рабочих второй профессии |

7 |

9 |

7 |

9 |

7 |

8 |

|

- курсы целевого назначения |

3 |

3 |

3 |

4 |

3 |

4 |

|

- школа передовых методов труда |

2 |

3 |

2 |

3 |

2 |

2 |

|

- курсы бригадиров |

2 |

2 |

2 |

2 |

1 |

2 |

|

Повышение квалификации руководителей и специалистов |

2 |

2 |

2 |

1 |

1 |

1 |

|

Всего |

27 |

32 |

28 |

35 |

26 |

31 |

|

В процентах к 2015 году, % |

100,00 |

118,52 |

103,70 |

109,38 |

92,86 |

88,57 |

Источник: данные предприятия

Каждый новый работник завода имеет наставника, который обучает его теоретически и практически. Кроме того, мастер один раз в 2 месяца проводит занятия с бригадой для повышения квалификации работников.

Система переобучения сотрудников имеет непосредственное отношение к стимулированию профессионализма. Чем выше образовательный уровень работников, тем более осознанно они подходят к ценностям корпоративной культуры. Особое внимание уделяется вопросу повышения профессионального и образовательного уровня сотрудников.

В период 2015-2017 гг. на предприятии существовала необходимость в привлечении кадров с высшим образованием по ряду специальностей. Были поданы заявки в Гомельский технический университет им. Сухого, Могилевский технический университет для работы в ОГК, ОГТ, ОМА. В результате на работу было принято 10 молодых специалистов из числа выпускников данного университета. По состоянию на 1.01.2018 г. 45 работников предприятия и 8 детей работников предприятия обучаются в технических ВУЗах. Все они согласно программе пополнения инженерно-технических работников, состоят в резерве на пополнение дефицитных специальностей.

На заводе разработан резерв на замещение должности генерального директора, главного инженера и должностей заместителей генерального директора. В процессе производственной деятельности зачисленный в резерв специалист замещает в должности руководителя во время его нахождения в отпуске, командировке и т.д.

Важная роль в стимулировании профессионализма персонала принадлежит фирменному стилю и разработке корпоративной культуры персонала. Рассмотрим фирменный стиль предприятия.

Внутренние помещения офисов ОАО «БЗТДиА» оформлены в современном стиле, который позволяет создать впечатление о предприятии как о прогрессивной, современной фирме, стремящейся к дальнейшему развитию, настраивает на эффективную работу и позволяет создать положительный образ в глазах своих реальных и потенциальных клиентов. На служебной площади соблюдается чистота. Стиль помещений соответствует функциям, и согласовываться с общим стилем – например, вся мебель в единой цветовой гамме. Двери в помещения снабжены функциональными табличками, выполненными в едином стиле.

Организация и оснащение рабочих мест на предприятии спроектированы с учетом профессии, числа исполнителей, уровня специализации, количества обслуживаемого оборудования и т.д. При проектировании организации труда учитываются требования по рациональным режимам труда и отдыха. Исходя из особенностей технологии и организации труда, с учетом закономерностей изменения работоспособности человека в различных трудовых условиях, половозрастного состава работающих на заводе устанавливаются внутрисменные, суточные режимы труда и отдыха, соответствующие графики сменности.

Фирменный стиль предприятия включает: собственный логотип, который присутствует на документации; для работников заказывают спецодежду с логотипом ОАО «БЗТДиА», выпускаются рекламные буклеты, ручки, пакеты, кружки. У каждого менеджера отделов снабжения, маркетинга и сбыта есть свои визитные карточки.

Следующим элементом являются нормы или правила поведения. В письменно закрепленных нормах поведения (различных кодексах, декларациях) пропагандируется определенный идеальный образ работника, то, к чему должны все стремиться. Письменно закрепленными правилами в ОАО «БЗТДиА» являются: «Правила внутреннего трудового распорядка», в которых указывается: в какое время необходимо приступить к работе, время перерыва, обеда и окончания рабочего времени; «Правила по технике безопасности», являющиеся типовыми; «Должностные инструкции».

Результатами эффективной политики мотивации служит эффективность использования персонала. Проведем анализ основных показателей эффективности использования персонала ОАО «БЗТДиА» за 2014–2016 гг. на основании данных таблицы 2.7.

Таблица 2.7 – Динамика основных показателей эффективности использования персонала ОАО «БЗТДиА» за 2015–2017 гг.

|

Показатель |

Годы |

Темп роста, % Отклонение, +/- |

|||

|

2015 |

2016 |

2017 |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|

|

Среднесписочная численность ППП, чел. |

2361 |

2254 |

2180 |

103,14 |

102,85 |

|

Выручка от реализации, тыс. руб. |

104659 |

109118 |

116397 |

104,26 |

106,67 |

|

Производительность труда, тыс. руб./чел. |

48,136 |

52,160 |

57,458 |

108,36 |

110,16 |

|

Расходы на оплату труда, тыс. руб. |

13146 |

11982 |

16141 |

91,15 |

134,71 |

|

Средняя заработная плата, руб. |

464 |

443 |

617 |

95,47 |

139,28 |

|

Отдача затрат на персонал, руб./руб. |

7,961 |

9,107 |

7,211 |

+1,145 |

-1,895 |

|

Прибыль от реализации продукции, тыс. руб. |

5746 |

6296 |

1841 |

109,57 |

29,24 |

|

Прибыль от реализации продукции на 1 работника, тыс. руб. |

2,434 |

2,793 |

0,844 |

+0,360 |

-1,949 |

Источник: данные предприятия

Как следует из анализа таблицы 2.7, наблюдается повышение показателей эффективности использования персонала ОАО «БЗТДиА» в 2016 г. и снижение в 2017 г. Так, прибыль от реализации на 1 работника выросла в 2016 г. на 0,36 тыс. руб. по сравнению с 2015 г., а в 2017 г. – снизилась на 1,949 тыс. руб. к уровню 2016 г. При этом расходы на оплату труда снизились в 2016 г. на 28,25 %, а в 2017 г. – увеличились на 34,71 %. Отдача затрат на персонала составила в 2016 г. 9,107 руб./руб., что на 1,145 руб.руб. больше уровня 2015 г., а в 2017 г. – 7,211 руб./руб., что на 1,895 руб./руб. меньше. Положительным моментом является рост производительности труда: так, в 2016 г. он составил 52,160 тыс. руб./ чел., что на 8,36 % больше уровня 2015 г., а в 2017 г. она выросла до 57,458 тыс. руб./ чел., что на 10,16 % больше уровня 2016 г.

Вывод.

1 В ОАО «БЗТДиА» создана достаточно разветвленная система мотивации и стимулирования персонала. Материальное вознаграждение на заводе включает прямое и непрямое материальное вознаграждение. Прямое материальное вознаграждение состоит из фиксированной части – базовая зарплата, дополнительные выплаты; и переменной части – годовые и долгосрочные премиальные выплаты. Непрямое материальное вознаграждение включает: программы социальной защиты работников – обязательные, государственные, программы и добровольные (корпоративные) программы, программы дополнительных льгот (льготы, доступные всем работникам, и льготы для отдельных категорий персонала). При оценке конкурентоспособности уровней оплаты труда своих работников, предприятие учитывает как фиксированную, так и переменную части прямого материального вознаграждения. Размер переменной части общего прямого материального вознаграждения зависит от достижения предприятием в целом, отдельными подразделениями, группами коллективов работников, отдельными работниками целей и задач предприятия, отраженных в сбалансированном наборе показателей результативности.

2 Важная роль в стимулировании профессионализма персонала принадлежит фирменному стилю и разработке корпоративной культуры персонала. Организация и оснащение рабочих мест на предприятии спроектированы с учетом профессии, числа исполнителей, уровня специализации, количества обслуживаемого оборудования и т.д. Фирменный стиль предприятия включает: собственный логотип, который присутствует на документации; для работников заказывают спецодежду с логотипом ОАО «БЗТДиА», выпускаются рекламные буклеты, ручки, пакеты, кружки.

3 На предприятии существует система переобучения сотрудников. В исследуемом периоде на предприятии существовала необходимость в привлечении кадров с высшим образованием по специальностям: инженер-механик, инженер-технолог, инженер-конструктор. Письменно закрепленными правилами в ОАО «БЗТДиА» являются: «Правила внутреннего трудового распорядка», в которых указывается: в какое время необходимо приступить к работе, время перерыва, обеда и окончания рабочего времени. В письменно закрепленных нормах поведения (различных кодексах, декларациях) пропагандируется определенный идеальный образ работника, то, к чему должны все стремиться.

4 Проведенный анализ показал, что наблюдается повышение показателей эффективности использования персонала ОАО «БЗТДиА» в 2016 г. и снижение в 2017 г. Так, прибыль от реализации на 1 работника выросла в 2016 г. на 0,36 тыс. руб. по сравнению с 2015 г., а в 2017 г. – снизилась на 1,949 тыс. руб. к уровню 2016 г. При этом расходы на оплату труда снизились в 2016 г. на 28,25 %, а в 2017 г. – увеличились на 34,71 %. Отдача затрат на персонала составила в 2016 г. 9,107 руб./руб., что на 1,145 руб.руб. больше уровня 2015 г., а в 2017 г. – 7,211 руб./руб., что на 1,895 руб./руб. меньше. Положительным моментом является рост производительности труда: так, в 2016 г. он составил 52,160 тыс. руб./ чел., что на 8,36 % больше уровня 2015 г., а в 2017 г. она выросла до 57,458 тыс. руб./ чел., что на 10,16 % больше уровня 2016 г.

3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ МОТИВАЦИИ ПЕРСОНАЛА В ОАО «БЗТДИА» В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ КАДРОВЫМ НАПРАВЛЕНИЕМ ДЕЯТЕЛЬНОСТИ

При выборе форм и элементов системы оплаты труда на предприятии должно добиваться ее ориентации на обеспечение максимально высокого уровня выполнения работ. Анализ показал, что сложившиеся в ОАО «БЗТДиА» системы оценки и оплаты труда перешли в настоящее время из административно-командного периода, и потому во многом не соответствуют социально-экономическим условиям функционирования предприятий, что ухудшает и без того их тяжелое положение.

Действующие оценки и организация оплаты труда вошли в противоречие с рыночными условиями работы предприятия. Новые руководители предприятий, в основном вышедшие из старой системы, занятые сохранением своих должностей и т.д., не придают должного значения системе управления трудом. Между тем, именно путем перестройки управления трудом, с учетом рыночных принципов, можно достичь повышения эффективности производственной деятельности, обеспечить рост мотивирования персонала к труду.

Кром того, организация заработной платы в ОАО «БЗТДиА», базирующаяся на использовании традиционных элементов в виде тарифных ставок и окладов, разного вида премии, доплат и надбавок, плохо восприимчива к научно-техническому прогрессу, повышению качества продукции, экономии ресурсов. Различные премии, доплаты и надбавки потеряли стимулирующую роль и преобразовались, в механическую прибавку к тарифным ставкам и должностным окладам, в большинстве своем, не имеющую отношения к результатам труда. Помимо этого, они настолько усложняют организацию заработной платы, что она становится малодоступной для понимания. Можно и дальше перечислять то, к чему существующая в ОАО «БЗТДиА» и на других подобных предприятиях система оплаты труда не восприимчива, в чем она не способна заинтересовать, к чему не побуждает и т.д., и т.п.

В качестве возможного варианта совершенствования политики мотивации персонала в ОАО «БЗТДиА» в работе предлагается использование формы оплаты труда с применением бальных оценок трудового вклада, в настоящее время нашедшей свое применение на ряде предприятий.

В рамках этой системы заработная плата зависит от обобщающей оценки трудового вклада каждого работника, представляющего собой сумму признаков, присущих каждому виду трудовой деятельности, и отражающего трудовой вклад работника. Предлагаемая система оплаты труда подразумевает оценку основных факторов, которыми можно охарактеризовать как любого работника, так и выполняемую им работу. Основными количественными и качественными признаками, характеризующими работника, являются: профессионально-квалификационный уровень (ПК); деловые качества (ДК); сложность выполняемой работы (СР); конкретные результаты работы (КР).

Система оплаты труда на основе балльных оценок основана на том, что заработная плата работнику начисляется в зависимости от обобщающей оценки трудового вклада каждого работника, которые он получает в течение месяца. Обобщающая оценка трудового вклада работника определяется по формуле 3.1:

, (3.1)

, (3.1)

Эти показатели имеют разную степень постоянства. Например, профессионально-технический уровень, деловые качества, сложность выполняемых функций имеют длительный период действия, а оценка результативности труда должна корректироваться ежемесячно.

Оценка профессионально-квалификационного уровня рабочих, специалистов и руководителей производится на основе действующей тарифной системы. Тарифные коэффициенты действующей Единой тарифной сетки работников Республики Беларусь количественно равны баллам для оценки профессионально-квалификационного уровня. Каждый фактор обобщающей оценки представляет набор признаков, характерных каждому виду трудовой деятельности и достаточно полно выражающих трудовой вклад работника. Соединение признаков в оценке каждого фактора производится с учетом их удельной значимости, выраженной в долях единицы. Предлагаемый метод позволяет сопоставить и построить единый ряд оценок от рабочего низшего разряда до руководителя предприятия. Балльная оценка, определяющая профессионально-квалификационный уровень каждого работника (ПК), равна тарифному коэффициенту соответствующего разряда действующей тарифной сетки на предприятии в соответствии с таблицей 3.1.

Таблица 3.1 – Балльные оценки профессионально-квалификационного уровня работников

|

Разряд |

Балльная оценка |

Разряд |

Балльная оценка |

Разряд |

Балльная оценка |

|

1 |

1,00 |

9 |

2,32 |

17 |

3,98 |

|

2 |

1,16 |

10 |

2,48 |

18 |

4,26 |

|

3 |

1,35 |

11 |

2,65 |

19 |

4,56 |

|

4 |

1,57 |

12 |

2,84 |

20 |

4,88 |

|

5 |

1,73 |

13 |

3,04 |

21 |

5,22 |

|

6 |

1,90 |

14 |

3,25 |

22 |

5,59 |

|

7 |

2,03 |

15 |

3,48 |

23 |

6,00 |

Источник: [14, c. 141]

Оценка деловых качеств рабочих (ДК) осуществляется по признакам, влияющим на индивидуальную производительность труда, морально-психологический климат в коллективе, а, следовательно, на весь трудовой процесс и достигаемые результаты.

Каждый признак деловых качеств оценивается по четырехуровневой шкале, как низкий, средний, выше среднего и высокий. При оценке по десятибалльной системе уровням оценки присваиваются следующие баллы: «низкий» уровень – 2 балла; «средний» уровень – 5 баллов; «выше среднего» уровень – 8 баллов; «высокий» уровень – 10 баллов. Оценка от 2 до 10 баллов согласно данной методики устанавливается работнику по каждому признаку в соответствии с характеристиками уровней оценок. В таблице 3.2 представлена балльная оценка признаков, определяющих деловые качества рабочих.

Таблица 3.2 – Балльная оценка признаков, определяющих деловые качества рабочих

|

Наименование признаков |

Удельная значимость в данном наборе (в долях единицы) |

Оценка уровней персонала, баллы |

|||

|

2 |

5 |

8 |

10 |

||

|

Изобретательность и инициатива |

0,25 |

0,50 |

1,25 |

2,00 |

2,50 |

|

Профессиональная компетентность |

0,15 |

0,30 |

0,75 |

1,20 |

1,50 |

|

Чувство ответственности за качественное выполнение работ |

0,18 |

0,36 |

0,90 |

1,44 |

1,80 |

|

Стремление к сотрудничеству в коллективе |

0,15 |

0,30 |

0,75 |

1,20 |

1,50 |

|

Восприимчивость к применению новых методов работы и принятию неординарных решений |

0,16 |

0,32 |

0,80 |

1,28 |

1,60 |

|

Способность контролировать свои эмоции |

0,11 |

0,22 |

0,55 |

0,88 |

0,11 |

Источник: [14, c. 142]

Оценка производится следующим образом: рабочий, содействующий рационализации, получает 2 балла; рабочий, имеющий одно рационализаторское предложение, получает 5 баллов; рабочий, имеющий два рационализаторских предложения, получает 8 баллов; рабочий, имеющий более двух рационализаторских предложений, получает 10 баллов.

Диапазон баллов разных признаков при оценке деловых качеств различен, так как они имеют разную значимость в данном наборе. Так, изобретательность и инициатива имеет большее значение при оценке деловых качеств, чем способность контролировать собственные эмоции. Таким же способом проставляются оценки по всем признакам, в соответствии с их значимостью в данном наборе.

Например, проведем расчет оценки деловых качеств для сотрудников Отдела сбыта и материально-технического снабжения ОАО «БЗТДиА» с помощью таблицы 3.3. Оценка всей совокупности деловых качеств производится путем суммирования оценок признаков, и сумма их составляет общую оценку деловых качеств:

Сотрудник ОМиМТС 1: Д=2,00+0,75+1,44+0,75+0,80+0,88=6,62 балла

Таблица 3.3 – Расчет оценки деловых качеств сотрудников Отдела сбыта и материально-технического снабжения ОАО «БЗТДиА»

|

Наименование признаков |

Сотрудник ОСиМТС 1 |

Сотрудник ОСиМТС 2 |

Сотрудник ОСиМТС 3 |

|

Изобретательность и инициатива |

2,00 |

0,50 |

1,25 |

|

Профессиональная компетентность |

0,75 |

0,30 |

0,30 |

|

Чувство ответственности за качественное выполнение работ |

1,44 |

0,36 |

0,90 |

|

Стремление к сотрудничеству в коллективе |

0,75 |

0,75 |

1,20 |

|

Восприимчивость к применению новых методов работы и принятию неординарных решений |

0,80 |

0,80 |

0,80 |

|

Способность контролировать свои эмоции |

0,88 |

0,55 |

0,22 |

Источник: [14, c. 144]

Сотрудник ОМиМТС 2: Д=0,50+0,30+0,36+0,75+0,80+0,55=3,26 балла

Сотрудник ОМиМТС 3: Д=1,25+0,30+0,90+1,20+0,80+0,22=4,67 балла

Предлагаемая система оплаты труда в ОАО «БЗТДиА» основывается на следующих условиях.

1) Каждое структурное подразделение имеет базовый фонд заработной платы (ФЗП), который определяется согласно индивидуальному нормативу в зависимости от объема реализации продукции и выполнения работ за предыдущий месяц.

2) Данный фонд заработной платы производственных подразделений зависит от объема производства выпущенной ими продукции и выполнения работ, а функциональных отделов – от объема реализации продукции предприятием.

3) Базовый фонд заработной платы производственных подразделений может быть увеличен при повышении рентабельности выпускаемой продукции и выполнения работ, а отделов – за оплаченные работы и услуги.

4) До начала распределения ФЗП в подразделении ( из общей суммы вычитаются выплаты, не подлежащие распределению. Это компенсационные выплаты за работу в вечерние часы и ночное время, а также за работу в тяжелых (на высоте), вредных и особо тяжелых и особо вредных условиях труда.

5) Произведение комплексной оценки трудового вклада в баллах на отработанное время составляет общее количество баллов, заработанных каждым работником в данном месяце. «Цена» (стоимость) одного балла – это частное от деления ФЗП, который подлежит распределению, на сумму баллов, заработанных всем коллективом данного подразделения. Заработная плата работника – произведение «цены» одного балла на количество заработанных им баллов в месяце. К полученной сумме прибавляются также индивидуальные компенсационные выплаты.