Сущность и значение инвестиций для деятельности организации

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что инвестиционная деятельность представляет собой один из наиболее важных аспектов деятельности любой организации, которая динамично развивается и руководство которой рассматривает различные варианты повышения эффективности своей производственно-хозяйственной деятельности в долгосрочной перспективе.

Для любого быстроразвивающегося предприятия, процесс инвестирования является практически самым основным элементом в успешной работе быстро развивающейся организации. При этом инвестиционная деятельность любого субъекта хозяйствования считается подчинённой в особенности долгосрочным целям развития. Основываясь на этом знании, можно утверждать, что подобного рода деятельность обязательно будет основываться на тщательно разработанной инвестиционной политике.

Бизнес-проекты реализуются из существующих потребностей предприятия. Условием их жизнеспособности является соответствие существующей на предприятии инвестиционной политике и стратегическим планам развития. Оценка эффективности бизнес-проекта является основой инвестиционного анализа и позволяет выбрать из нескольких возможных проектов наиболее эффективный, который будет соответствовать инвестиционной политике предприятия и обладать минимальными рисками.

Проведение анализа эффективности использования инвестиций является наиболее важным этапом при принятии взвешенного инвестиционного решения. Инвестиционный анализ должен быть объективным и всесторонним, так как от его точности зависит насколько быстро вернется вложенный капитал и дальнейшие темпы развития производства. Для проведения инвестиционного анализа необходимо использовать современные методики оценки реализуемых бизнес-проектов.

Теоретические основы анализа инвестиционной деятельности предприятия освещены в трудах таких авторов как И.А. Бланк, Л.В. Брянцева, А.В. Воронцовский, О.С. Евсенко, Д.А. Ендовицкий, Е.Г. Жулина, В.Ю. Катасонов и других. Вместе с тем, проблема повышения роли аналитических процедур в инвестиционной сфере требует продолжения комплексного научного изучения.

Целью представленной работы является анализ и совершенствование организации инвестиционной деятельности предприятия на примере ООО «Ойкос».

Для достижения поставленной цели в работе ставились и последовательно решались следующие задачи:

- охарактеризовать теоретические аспекты инвестиционной деятельности;

- рассмотреть критерии эффективности инвестиций;

- проанализировать инвестиционную деятельность ООО «Ойкос»;

- разработать рекомендации по совершенствованию инвестиционной деятельности ООО «Ойкос».

Объектом исследования в работе выступает инвестиционная деятельность ООО «Ойкос».

Предметом исследования в работе выступает механизм обоснования, разработки и оценки экономической эффективности инвестиционной деятельности предприятия.

Применяемые методы: исследование документов, наблюдение, сравнение, обобщение, систематизация, анализ, синтез, опрос, расчет коэффициентов и другие.

Структура работы представлена введением, тремя главами, заключением, списком использованной литературы и приложениями. Во введение выносятся актуальность исследования, предмет и объект работы, цель и задачи, его структура, применяемая теоретическая база и методы исследования. В первой главе раскрываются теоретические аспекты организации и анализа инвестиционной деятельности. Во второй главе проводит анализ эффективности инвестиционной деятельности ООО «Ойкос» и выявляются существующие резервы для ее развития. В третьей главе предлагаются конкретные мероприятия для инвестирования, которые помогут решить имеющиеся проблемы в производственно-хозяйственной деятельности ООО «Ойкос» и станут основой для повышения прибыли в долгосрочной перспективе. В заключение выносятся основные результаты и выводы, полученные в ходе работы.

Глава 1. Теоретические аспекты управления инвестиционной деятельностью предприятия

1.1. Сущность и значение инвестиций на предприятии

Реализация инвестиционных целей требует ведение инвестиционной деятельности, обеспечивающей инвестора и других участников проекта нужными сведениями, чтобы принять обоснованное решение об инвестировании.

Понятие «инвестиции» происходит от латинского слова «invest», которое в переводе означает «вкладывать». Если обратить внимание на широкий смысл этого слова, то инвестиции означают инвестирование капитала с целью его дальнейшего роста. Но при всем этом прирост капитала должен быть на достаточно высоком уровне с той же целью, чтобы иметь возможность компенсировать инвесторам отказ от использования существующих ресурсов в этот период, а также стать его вознаграждением за риск и, кроме того, компенсацией за потери от инфляции в прогнозируемый период. Другими словами, инвестирование - это способность капитала приносить прибыль его владельцу. Вот почему эта интерпретация - получение прибыли и (или) достижение других полезных эффектов - и действует как интегральная и, более того, общая черта большого числа интерпретаций понятия «инвестиции»[1].

Инвестиционная деятельность согласно Федеральному закону от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта[2].

По мнению И.А. Бланка, «…под инвестициями следует понимать совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли»[3]. Это понятие охватывает и реальные инвестиции (капитальные вложения), и финансовые (портфельные) инвестиции.

А.В. Воронцовский отмечает, что «инвестиции обеспечивают динамичное развитие хозяйствующего субъекта и позволяют оперативно решать следующие задачи:

1) расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

2) приобретение новых компаний;

3) диверсификация вследствие освоения новых областей бизнеса»[4].

Концепция инвестиционной деятельности Т.С. Колмыковой рассматривается в двух смыслах:

1. как мероприятия, которые предполагают реализацию комплекса конкретных мер, чтобы обеспечить достижение определенных финансовых целей;

2. как система, основывающаяся организационных, правовых и расчетно-финансовых документах, которые регламентируют финансовую деятельность организации[5].

Существуют хозяйствующие субъекты, которые обладают стремлением инвестировать определённые средства в уже имеющиеся основные средства. С другой стороны, имеются экономические субъекты, которые предлагают использовать только новейшие и прогрессивные технологии на рынке и приобретать лишь новые основные средства. Решения в сфере инвестиций, которые принимаются в связи с реализацией целей стратегического, а также тактического плана, кроме всего прочего, формируют инвестиционную политику.

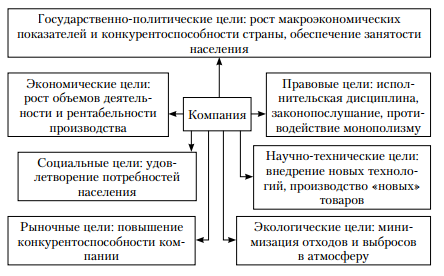

Цели осуществления инвестиционной деятельности современной организации можно классифицировать в зависимости сферы их проявления (см. рисунок 1).

Рис. 1. Классификация целей осуществления инвестиционной деятельности[6]

Стоит отметить, что инвестиции имеют некоторые функции, которые имеют немаловажное значение:

1) развитие и производственное расширение хозяйственной деятельности с целью обеспечения процесса повышения уровня доходов, а также стабильности функционирования субъекта хозяйствования в будущем времени;

2) своевременные обновления основных производственных фондов субъекта экономики, и, кроме того, недопущение чрезмерного их морального и физического износа;

3) рост технического производственного уровня предприятия, происходящего при помощи внедрения в производственно-хозяйственную деятельность новейших разработок и технологий;

4) рост уровня качества, а также обеспечение конкурентоспособности выпускаемой продукции и т.п.

Лица, которые могут выступать инвесторами перечислены на рисунке 2.

Инвесторы

органы, уполномоченные управлять государственным и муниципальным имуществом и имущественными правами

граждане

предприятия, предпринимательские объединения и другие юридические лица, в том числе иностранные юридические лица, государства и международные организации

Рис. 2. Лица, которые могут выступать в качестве инвесторов[7]

В рамках современной инвестиционной деятельности предприятия существуют принципы хозяйствования, которые подробно перечислены на рисунке 3.

Принципы инвестиционной деятельности

Полное равноправие инвесторов, a значит, и вкладываемых капиталов вне зависимости от их происхождения

Инвестор исключительно самостоятельно определяет, на что и в каких размерах использовать вкладываемые средства

Основой взаимоотношений всех участников инвестиционной деятельности должен быть договор или контракт

Органы государственного управления наравне со всеми отвечают за взятые ими обязательства

Рис. 3. Принципы инвестиционной деятельности[8]

Таким образом, по итогу можно заключить, что под инвестициями принято понимать вложение свободных денежных средств и капитала в какие-либо активы или проекты для получения дополнительного дохода в виде прибыли. При этом инвестиционная деятельность представляет собой особый вид финансовой активности, направленный на наиболее эффективное размещение свободных финансовых ресурсов.

1.2. Методические подходы к расчету показателей эффективности инвестиционной деятельности

Оценить степень эффективности инвестиций позволяет система показателей, способных предоставить инвесторам информацию о том насколько будет успешным вложение денег в то или иное мероприятие. Выделяют несколько групп основных показателей, которые могут объективно охарактеризовать перспективность нового проекта.

К первой группе относятся стандартные показатели финансового состояния:

- доходность;

- прибыльность;

- рентабельность;

- финансовая устойчивость;

- и другие.

Ко второй группе принято относить показатели, которые характеризуют финансовую эффективность с инвестиционной точки зрения. К ним относятся:

- срок окупаемости;

- чистая приведенная величина дохода;

- индекс прибыльности;

- внутренняя норма рентабельности[9].

Далее рассмотрим методику расчета некоторых инвестиционных показателей.

Оценка чистого денежного потока проекта.

Разница между операционным и инвестиционным потоком дает оценку чистого денежного потока проекта и рассчитывается по формуле (1).

NCF = Ct + It, (1)

где Ct– операционный денежный поток;

It – инвестиционный денежный поток [28, c. 54].

Оценка методом NPV.

Суммарный денежный поток, приведенный к моменту расчета посредством дисконтирования, называется чистым дисконтированным доходом (ЧДД) или Net Present Value (NPV). Формула расчета в общем виде выглядит следующим образом:

NPV = -∑It(1+i)-t + ∑Ct(1+i)-t (2)

Где It – инвестиции;

Ct – операционный cash-flow;

t – шаг прогнозирования (месяц, квартал, год);

i – ставка дисконтирования[10].

IRR или внутренняя норма доходности проекта.

Суть данного метода оценить максимальную ставку дисконтирования, которую способен выдержать инвестиционный проект, до того как перестанет быть эффективным. Такую ставку принято называть внутренней нормой доходности (ВНД) или по английски - Internal Rate of Return (IRR).

Формула для расчета для IRR имеет следующий вид:

IRR = i, при котором NPV=-∑It(1+i)-t+∑Ct(1+i)-t=0 (3)

где It – инвестиции;

Ct – операционный денежный поток;

t – шаг прогнозирования;

i – ставка дисконтирования[11].

Рентабельность инвестиций.

Отношение средней прибыли к средним инвестициям дает оценщику значение бухгалтерской или простой рентабельности инвестиций по инвестиционному проекту – ARR[12].

Формула бухгалтерской рентабельности инвестиций, Accounting Rate of Return (ARR):

ARR = NP / I (4)

где NP – чистая прибыль;

I – инвестиционные вложения в проект.

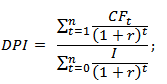

Индекс прибыльности.

Показатель отнесения NPV к инвестициям называется индекс прибыльности (Profitability Index – PI). Данный показатель характеризует прибыльность вложений денежных средств в качестве инвестиций.

Формула расчета выглядит следующим образом:

PI = NPV / I (5)

где I – первоначальные инвестиции.

Если же инвестиции в не исчерпываются нулевым периодом и могут осуществляться также в течение прогнозного периода, формула представлена ниже:

(6)

(6)

Следует отметить, что в последнее время расчет инвестиционных финансовых показателей стал значительно легче за счет повсеместного внедрения специализированных программ, предназначенных специально для этого[13].

Таким образом, каждый из рассмотренных показателей несет определенный финансово-инвестиционный смысл. При этом для получения более объективной оценки необходимо проводить комплексный расчет как можно большего числа таких показателей. Чем больше получено данных в результате учета различных факторов и расчета возможного изменения экономических показателей, тем больше основания для принятия правильного инвестиционного решения.

Подводя итог рассмотрению теоретических основ следует сделать вывод, что инвестиции являются неотъемлемой частью финансовой деятельности прибыльного предприятия, позволяющей вкладывать денежные средства в перспективные сферы своего развития. Инвестиционная деятельность несёт в себе определённые риски, где в том числе есть потери вложенных денег, неполучение от них полной отдачи, на которую был первоначальный расчёт. Именно поэтому крайне проводить оценку эффективности инвестиций, чтобы максимально минимизировать свои возможные финансовые потери и преобразить их в свои доходы и прибыль.

Глава 2. Анализ инвестиционной деятельности ООО «Ойкос»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Ойкос» (сокращенно – ООО «Ойкос») образовано в соответствии с Гражданским Кодексом РФ и Федеральным Законом «Об обществах с ограниченной ответственностью».

Юридический адрес: 143421, Московская область, город Красногорск, д. Поздняково, улица Третья Охота, дом 12а.

Генеральный директор - Пономарцев Юрий Иванович.

Основной вид деятельности согласно ОКВЭД:

- 41.20 - Строительство жилых и нежилых зданий.

Организационная структура ООО «Ойкос» представлена на рисунке 4.

Рис. 4. Организационная структура управления ООО «Ойкос»

Организационная структура управления ООО «Ойкос» относится по классификации к линейно-функциональной, что выражается в том, что единая организация состоит из отдельных подразделений, каждое из которых выполняет четко регламентированные задачи.

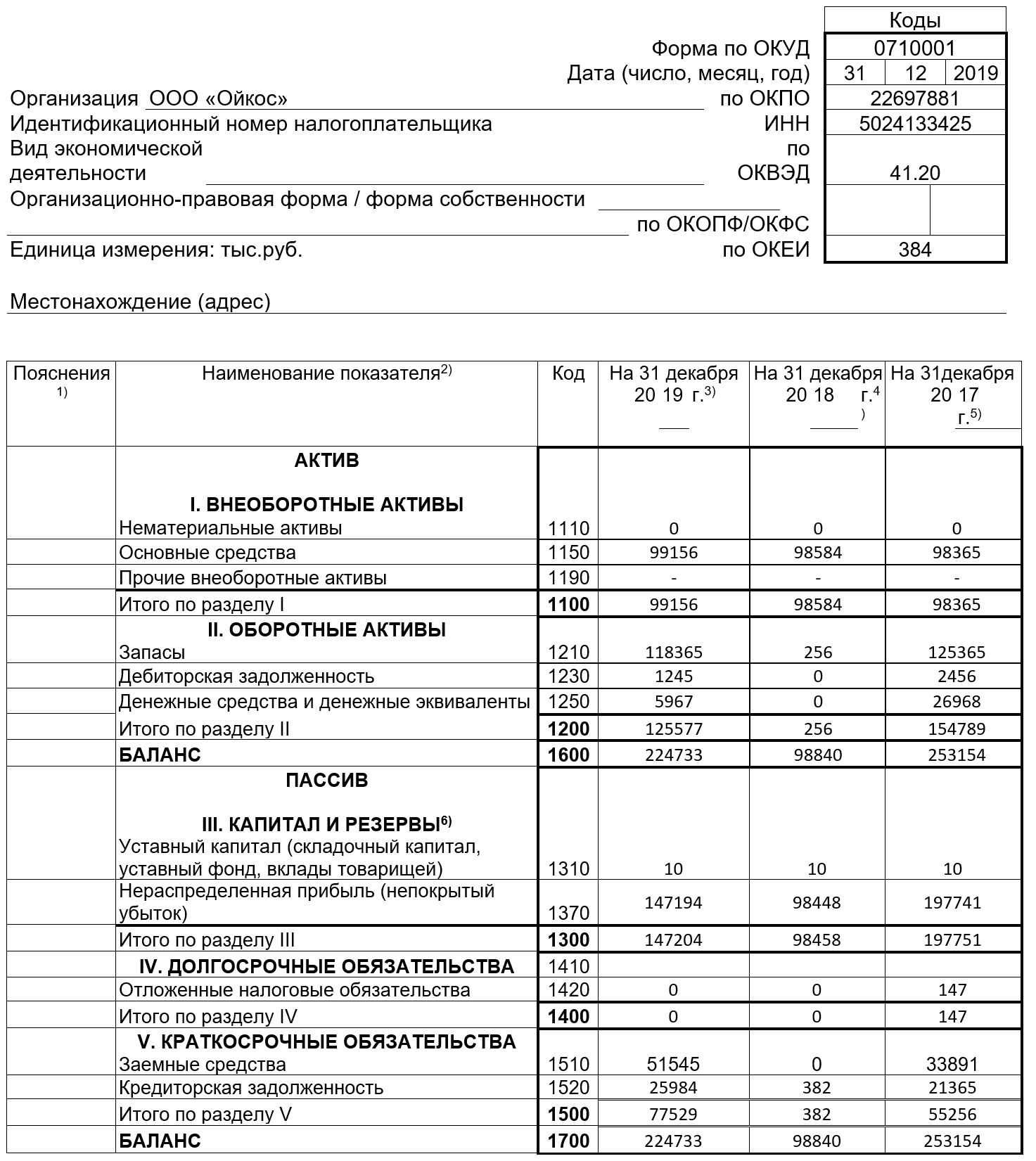

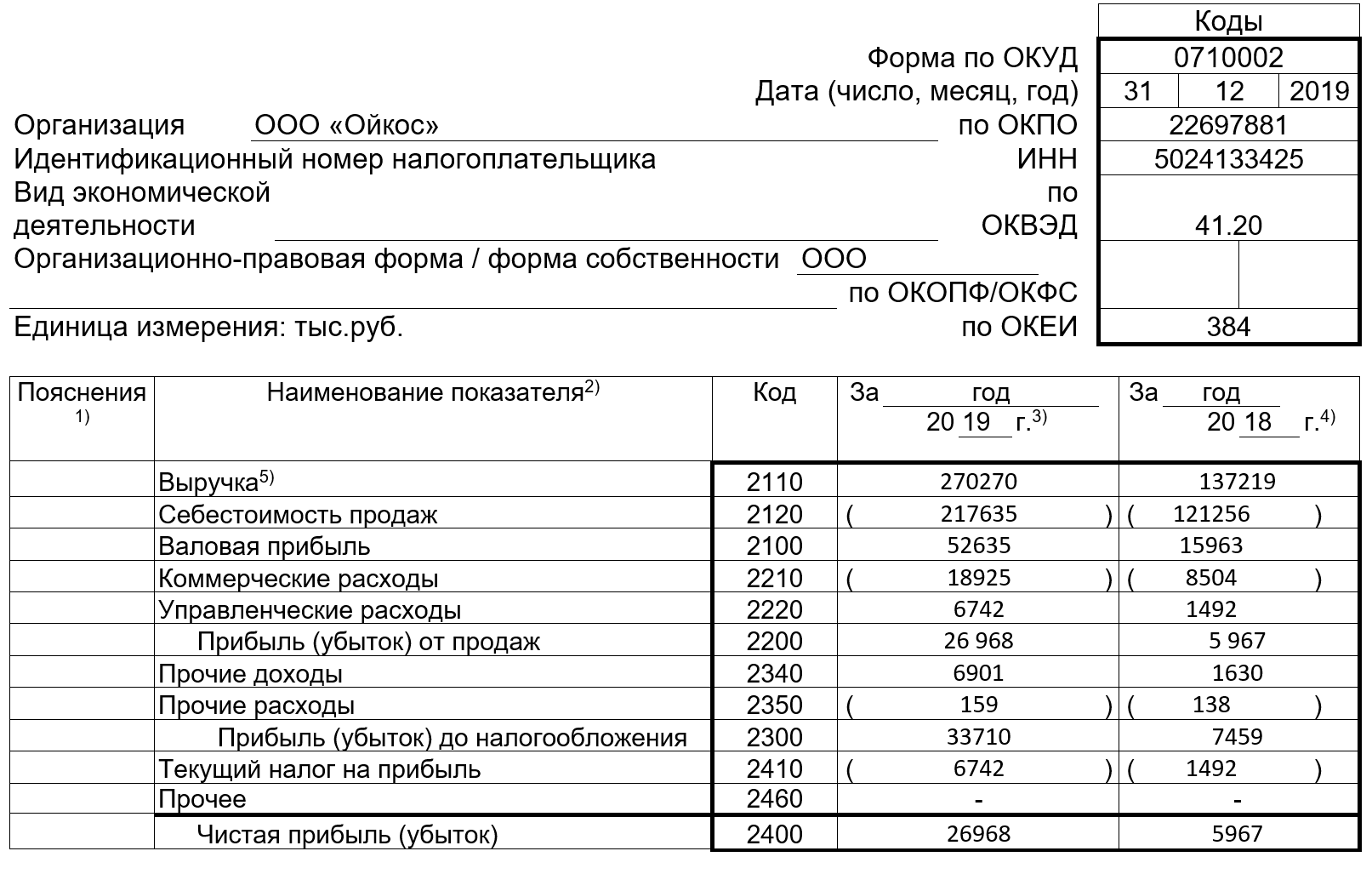

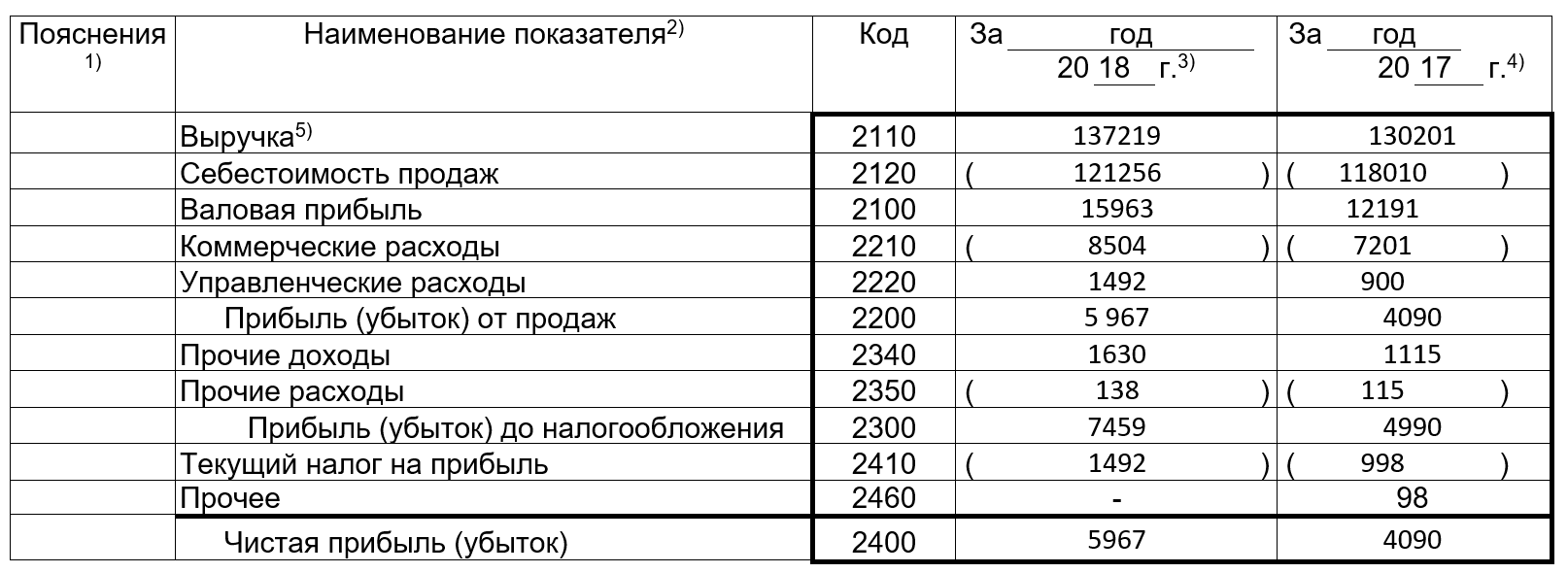

Результаты финансово-экономической работы ООО «Ойкос» в 2017-2019 гг., рассчитанные на основе данных Приложения 1-2, представлены в таблице 1.

Таблица 1

Основные финансовые результаты деятельности ООО «Ойкос», тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение 2018 /2017 г. |

Абсолютное отклонение 2019 /2018 г. |

|

Выручка |

130201 |

137219 |

270270 |

7018 |

133051 |

|

Себестоимость |

118010 |

121256 |

217635 |

3246,2 |

96379 |

|

Коммерческие расходы |

7201 |

8504 |

18925 |

1303,0 |

10421 |

|

Прибыль до налогообложения |

4990 |

7459 |

33710 |

2469 |

26251 |

|

Налог на прибыль (20%) |

900 |

1492 |

6742 |

5592 |

5250,25 |

|

Чистая прибыль, тыс. руб. |

4090 |

5967 |

26968 |

1877 |

21001,00 |

|

Рентабельность услуг |

3,14 |

4,35 |

9,98 |

1,21 |

5,63 |

|

Среднесписочная численность персонала, чел. |

81 |

87 |

95 |

6 |

8 |

|

Производительность труда |

1607 |

1577 |

2845 |

-30 |

1268 |

По данным таблицы 1 финансовые результаты предприятия в течение всего анализируемого периода самые высокие в 2019 г., так как увеличение выручки от реализации продукции ООО «Ойкос» на 97% в сравнении с данными 2018 г. позволило, несмотря на рост расходов и себестоимости услуг и оказываемых работ, повысить размер чистой прибыли в том же периоде в 4,5 раза. Кроме того, положительная динамика наблюдается и по показателю рентабельности услуг и работ предприятия, который растет в течение всего анализируемого периода (2017-2019 гг.): в 2018 г. показатель увеличился на 1,21%, тогда как в 2019 г. – на 5,63% в сравнении с аналогичными периодами прошлых годов.

В 2018 г. в сравнении с предыдущим годом в связи с ростом более быстрыми темпами, нежели показатель выручки от продаж, среднесписочной численности работников ООО «Ойкос» произошло снижение показателя производительности труда на 30,17 тыс. руб. / чел., однако уже к концу 2019 г. показатель увеличился на 1267,7 тыс. руб. на человека, что было связано с оказанием большего количества услуг и выполнением большего количества работ сотрудниками предприятия в 2019 г.

В целом можно сделать вывод, что ООО «Ойкос» в анализируемом периоде повысило результативность работы, компания прибыльна и рентабельна и имеет возможность инвестирования в собственное развитие.

2.2. Анализ показателей инвестиционной деятельности предприятия

Современные экономические тенденции характеризуются переходом на инновационный путь развития экономики страны, в которой главным фактором повышения конкурентоспособности промышленных предприятий является использование современного оборудования и технологий для производства инновационной продукции и оказания услуг. В связи с этим промышленные и сельскохозяйственные предприятия стремятся идти по пути модернизации производства, следовательно, ООО «Ойкос» будет иметь большой спрос на оказываемые услуги и выполняемые работы. Наряду с этим, для работы на современных предприятиях необходимо использовать передовые технологии и оборудования, иметь квалифицированный промышленно-производственный персонал, который способен освоить и применять новые технологии.

Для развития бизнеса с момента своего образования рассматриваемое предприятие осуществляло вложение инвестиций и реализацию инвестиционных проектов, что оказало положительное воздействие на рыночные позиции рассматриваемого предприятия и его доходы.

Для своей инвестиционной деятельности компания использовала собственные и заемные – кредитные средства, которые вкладывались во внеоборотные и оборотные средства, интеллектуальный капитал предприятия (таблица 2).

Таблица 2

Инвестиционные проекты ООО «Ойкос» в 2017-2019 гг.

|

Период |

Инвестиционный проект |

Сумма, тыс. руб. |

Источники финансирования |

|

2017 г. |

«Увеличение площади» - расширение площади предприятия за счет строительства нового цеха |

7100 |

собственные средства |

|

2018 г. |

«Обучение персонала» - повышение интеллектуального потенциала предприятия в целях работы промышленно-производственного персонала на новом оборудовании |

1200 |

заемные средства |

|

2017 г. |

Аренда автокранов |

49000 |

краткосрочный кредиты и займы |

|

2018 г. |

Ремонт и реконструкция производственного помещения |

5000 |

собственные средства |

|

2019 г. |

Аренда автокранов |

54720 |

краткосрочный кредиты и займы, долгосрочные обязательства, собственные денежные средства |

Сумма капиталовложений ООО «Ойкос» в течение 2017-2019 г. составила 117020 руб. В соответствии с данными таблицы 6 инвестиционные проекты предприятия не обладают практически инновационной составляющей, исключение составляет проект «Обучение персонала», который позволил повысить интеллектуальный потенциал предприятия.

В связи с отсутствием собственных транспортных средств для оказания соответствующих работ, компания вынуждена была расходовать значительные средства на аренду оборудования: в 2018 г. статья расходов составила 54720 тыс. руб., что значительно повышает себестоимость оказываемых работ и, соответственно, снижает их конкурентоспособность. ООО «Ойкос» в анализируемом периоде (2017-2019 гг.) характеризуется отсутствием четко разработанной и продуманной инвестиционной политики, что оказывает влияние на результаты производственно-финансовой работы. Об этом свидетельствует возрастание среднего возврата производственного оборудования предприятия, что выступает в качестве тревожного фактора, на который следует обратить внимание (см. таблица 3).

Таблица 3

Оценка структуры возврата оборудования ООО «Ойкос» в 2017 -2019 гг., %

|

Год |

Оборудование |

Средний возраст, лет |

||||

|

до 3 лет |

до 5 лет |

5-10 лет |

10-20 лет |

более 20 лет |

||

|

2017 |

20 |

40 |

40 |

0 |

0 |

6,25 |

|

2018 |

15 |

35 |

45 |

0 |

0 |

6,9 |

|

2019 |

15 |

33 |

52 |

0 |

0 |

7,2 |

Оценка структуры возврата эксплуатируемого в ООО «Ойкос» оборудования свидетельствует о постепенном увеличении среднего возраста оборудования, так как компания не уделяет внимание его модернизации. Работа на физически и морально изношенном оборудовании, полезный срок эксплуатации которого (5 лет) уже вышел, может оказать в ближайшие годы отрицательное влияние на показатели качества выполняемых предприятием работ (см. рисунок 5).

Рис. 5. Динамика показателей физического и морального износа основных производственных фондов ООО «Ойкос» в 2017-2019 гг., %

В соответствии с рисунком 5 на предприятии отсутствует тенденция к обновлению собственного оборудования, показатели износа ООО «Ойкос» в 2019 г. превысили 50%.

Динамика инвестиционных показателей рассматриваемого предприятия представлена в таблице 4.

Таблица 4

Изменение инвестиционных показателей ООО «Ойкос»

|

Показатели |

2017 |

2018 |

2019 |

Прогноз |

|

Основные фонды предприятия, к предыдущему году |

100,7 |

100,2 |

100,5 |

102,0 |

|

Ввод в действие основных фондов, к предыд. году |

100,4 |

- |

- |

101,0 |

|

Объем строительных услуг, к предыдущему году |

103,7 |

105,3 |

197,0 |

105,6 |

|

Кредиты, полученные предприятием, к предыд. году |

0 |

- |

65,7 |

107,9 |

|

Инвестиции в основной капитал, к предыдущему году |

102,8 |

в 6,9 раз |

121,8 |

106,3 |

Несмотря на видимый рост размера инвестиций в основной капитал предприятия, компания фактически не расходует средства на обновление основных производственных фондов. В соответствии с данными стоимость основных производственных фондов предприятия возросла в 2019 г. на 100,5% в сравнении с прошлым годом, в 2018 г. на 100,2% в сравнении с 2017 г., т.е. индексы роста показателей очень низкие. В 2018 г. возрастание стоимости основных производственных фондов ООО «Ойкос» произошло за счет увеличения стоимости зданий и транспортных средств. Если компания в перспективе сохранит такую тенденцию, то возникнет угроза сокращения объемов выполняемых работ, так как темпы роста предприятия ниже, чем в среднем по отрасли.

Итак, по результатам проведенной оценки инвестиционной деятельности предприятия были выявлены следующее проблемы:

1) сокращение быстрыми темпами объемов накоплений;

2) сокращение объема капитальных вложений;

3) увеличение степени износа оборудования;

4) прогрессирующее снижение обновления основных фондов;

5) увеличение расходов, связанных с арендой.

Таким образом, состояние инвестиционной деятельности ООО «Ойкос» можно оценить как неудовлетворительное, поэтому руководству предприятия необходимо формирование и развитие грамотной и обоснованно составленной инвестиционной политики, что возможно реализовать с помощью разработки грамотных инвестиционных проектов.

Глава 3. Пути совершенствования инвестиционной деятельности ООО «Ойкос»

3.1. Разработка инвестиционного проекта для повышения эффективности производственной деятельности предприятия

В целях выполнения основной деятельности ООО «Ойкос» использует грузоподъемные механизмы, в частности, автомобильные краны. В таблице 5 представлены данные относительно структуры расходов рассматриваемого предприятия в 2017-2019 гг.

Таблица 5

Структура затрат ООО «Ойкос» в 2017-2019 г., тыс. руб.

|

Наименование |

2017 г. |

2018 г. |

2019 г. |

Темп роста 2018 / 2017, % |

Темп роста, % 2019 к 2018. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

Материальные затраты |

30818,8 |

26,1 |

26000,00 |

20,04 |

48000,00 |

20,29 |

84,4 |

184,6 |

|

Аренда |

37999,2 |

32,2 |

41040,00 |

31,63 |

54720,00 |

23,13 |

108,1 |

133,4 |

|

Фонд оплаты труда |

11901 |

10,0 |

14094,00 |

10,86 |

26220,00 |

11,08 |

117,6 |

185,8 |

|

Отчисления на социальные нужды |

2714,2 |

2,3 |

3664,44 |

2,82 |

6817,20 |

2,88 |

133,3 |

188,8 |

|

Топливо |

20887,7 |

17,7 |

23000,00 |

17,72 |

45000,00 |

19,02 |

110,5 |

195,6 |

|

Энергия |

13689,2 |

11,6 |

13457,81 |

10,37 |

36877,80 |

15,59 |

101,0 |

276,9 |

|

Всего прямых расходов |

118010,1 |

94,2 |

121256,25 |

93,45 |

217635,00 |

92,00 |

102,9 |

179,3 |

|

Коммерческие расходы |

7201,0 |

5,8 |

8504,00 |

6,55 |

18925,00 |

8,00 |

118,0 |

222,3 |

|

Полные затраты: |

125211,0 |

100 |

129760,25 |

100,00 |

236560,00 |

100,00 |

103,5 |

182,3 |

|

- постоянные расходы |

118010,1 |

94,2 |

121256,25 |

93,45 |

217635,00 |

92,00 |

102,9 |

179,3 |

|

- переменные расходы |

7201,0 |

5,8 |

8504,00 |

6,55 |

18925,00 |

8,00 |

118,0 |

222,3 |

Согласно расчетам было выявлено, что ООО «Ойкос» имеет значительную часть расходов, связанную с арендой строительной техники у других компаний. При этом затраты по данной статье за 2017-2019 гг. увеличиваются ежегодно: в 2018 г. показатель увеличился на 8,1% в сравнении с данными 2017 г., в 2019 г. – на 33,4% в связи с данными 2017 г. Следовательно, рассматриваемому предприятию имеет смысл за счет собственных денежных средств инвестировать в приобретение нового оборудования – автокрана, используемого в производственной деятельности. А именно рекомендуется покупка автокрана, который часто используется в деятельности ООО «Ойкос». Оптимальным вариантом является покупка спецтехники у ОАО «Ивановская марка», цены на автокран у данной компании ниже, а качество является вполне хорошим. Стоимость такого автокрана составляет около 6000 тыс. руб. Для приобретения автокрана планируется использовать собственные средства.

Еще одним мероприятием, способным повысить эффективности производственной деятельности рассматриваемой строительной организации является замена подкрановых балок, также используемых в практике и часто заменяющие необходимость использования арендованного автокрана (см. таблица 6).

Таблица 6

Данные по замене подкрановых балок, тыс. руб.

|

Объем работ |

Стоимость замены 1 подкрановой балки, тыс. руб. |

Время замены 1 подкрановой балки, дней |

Общая продолжительность работ, дней |

Общая стоимость работ, тыс. руб. |

|

замена 735 подкрановых балок в пролетах ХХ-ЦЦ-ЧЧ-ШШ-ЩЩ-ЭЭ-ЮЮ-ЯЯ (всего 7 пролетов) в осях 1 – 50 |

68,027 |

1 |

735 (2 года) |

50000 |

В таблице 7 представлены данные динамики производственных расходов предприятия после внедрения мероприятий.

По данным таблицы 7 внедрение мероприятий позволит снизить расходы на аренду техники в размере 18,4%. Общие расходы могут при этом возрасти на 2,12 % за счет прогнозируемого роста затрат.

В прогнозируемом периоде произойдет значительное снижение удельного веса расходов на аренду, что станет основой для экономии и снижения себестоимости выполняемых производственных работ.

Таблица 7

Прогноз динамики расходов ООО «Ойкос» после внедрения мер, тыс. руб.

|

Показатели |

Обозначения |

2019 год |

Прогноз |

Абс. отклонение |

Темпы прироста, % |

|

Материальные затраты |

МЗ |

48000,00 |

52800,00 |

4800,00 |

10,00 |

|

Аренда |

А |

54720,00 |

44640,00 |

-10080,00 |

-18,42 |

|

Фонд оплаты труда |

ФОТ |

26220,00 |

26220,00 |

0,00 |

0,00 |

|

Отчисления на соц. нужды |

СО |

6817,20 |

8914,80 |

2097,60 |

30,77 |

|

Топливо |

Т |

45000,00 |

49500,00 |

4500,00 |

10,00 |

|

Энергия |

Э |

36877,80 |

40565,58 |

3687,78 |

10,00 |

|

Всего прямых расходов |

Пр. р. |

217635,00 |

222640,38 |

5005,38 |

2,30 |

|

Коммерческие и операционные расходы |

Общ. р. |

18925,00 |

18925,00 |

0,00 |

0,00 |

|

Полные затраты: |

ТС |

236560,00 |

241565,38 |

5005,38 |

2,12 |

|

- постоянные расходы |

FC |

217635,00 |

222640,38 |

5005,38 |

2,30 |

|

- переменные расходы |

VC |

18925,00 |

18925,00 |

0,00 |

0,00 |

Далее необходимо произвести расчет показателей, характеризующих целесообразность предложенных мероприятий именно с инвестиционной точки зрения.

3.2. Экономическое обоснование предложенного инвестиционного проекта

Проведем оценку экономической эффективности внедрения в экономическое обоснование инвестиционного проекта предлагаемого инвестиционного проекта. Единовременные расходы по инвестиционному проекту представлены в таблице 8.

Таблица 8

Единовременные расходы по инвестиционному проекту

|

Наименование |

Сумма |

|

Стоимость необходимого оборудования |

6 000 тыс. руб. |

|

Расходы на доставку оборудования |

200 тыс. руб. |

|

Установка и монтаж |

силами предприятия |

|

Пуско – наладочные работы |

50 тыс. руб. |

|

Итого |

6 250 тыс. руб. |

В соответствии с таблицей 8 единовременные расходы ООО «Ойкос» на внедрение инвестиционного проекта составят 6250 тыс. руб. за счет собственных средств.

На основании таблицы 8 проведем прогноз денежных потоков предприятия (таблица 9).

Таблица 9

Денежные потоки по инвестиционному проекту ООО «Ойкос»

|

Показатели |

Года |

||

|

2020 г. |

2021 г. |

2022 г. |

|

|

Выручка от оказания услуг по ремонту грузоподъёмных механизмов, тыс. руб. |

25000,00 |

25000,00 |

27000 |

|

Средняя себестоимость, тыс. руб. |

14709,78 |

14709,78 |

16916,24 |

|

Прибыль до налогообложения, тыс. руб. |

10290,22 |

10290,22 |

10083,76 |

Согласно прогнозным расчетам, в течение трех ближайших лет руководству ООО «Ойкос» удастся дополнительный получить доход в размере 77000 тыс. руб., что с учетом себестоимости проявится в виде дополнительной прибыли до налогообложения в размере 30664 тыс. руб.

Прогноз движения чистых денежных потоков по данному инвестиционному проекту представлен в таблице 10.

Таблица 10

Размеры денежных потоков платежей по инвестиционному проекту

|

Показатель |

Значение показателей по годам |

||

|

2020 г. |

2021 г. |

2022 г. |

|

|

Прибыль до налогообложения, тыс. руб. |

10290,22 |

10290,22 |

10083,76 |

|

Налог на прибыль (20%), тыс. руб. |

2058,04 |

2058,04 |

2016,75 |

|

Амортизация (5%), тыс. руб. |

514,51 |

514,51 |

504,19 |

|

Чистая прибыль, тыс. руб. |

7717,67 |

7717,67 |

7562,82 |

|

Чистые денеж. потоки, тыс. руб. |

8232,18 |

8232,18 |

8067,01 |

Данные таблицы 11 можно будет использовать для оценки эффективности инвестиционного проекта. Годовая ставка дисконтирования по проекту должна быть рассчитана по следующей формуле[14]:

r= Ебр+ Еинф+ Ериск, (7)

По предлагаемому инвестиционному проекту r=25 %:

Расчет размера потока дисконтированных платежей по инвестиционному проекту представлен в таблице 11.

Таблица 11

Дисконтированные денежные потоки по инвестиционному проекту ООО «Ойкос»

|

Год |

||||

|

Исходный год |

2020 г. |

2021 г. |

2022 г. |

|

|

Денежный поток, тыс. руб. |

-6250,00 |

8232,18 |

8232,18 |

8067,01 |

|

Ставка дисконтирования |

-- |

0,25 |

0,25 |

0,25 |

|

Коэф-т дисконтирования |

1,00 |

0,80 |

0,64 |

0,51 |

|

Дисконтированный денеж. поток, тыс. руб. |

-6250,00 |

6585,74 |

5268,59 |

4130,31 |

|

Накопленный денеж. поток, тыс. руб. |

- |

1982,18 |

10214,35 |

18281,36 |

|

Накопленный дисконтированный денеж. поток, тыс. руб. |

- |

335,74 |

5604,33 |

9734,64 |

Графически движение дисконтированных денежных потоков по инвестиционному проекту можно представить на рисунке 6.

Рис. 6. Движение дисконтированных денежных потоков по проекту, тыс. руб.

Далее произведем расчет чистого дисконтированного дохода (NPV):

NPV= 32658,87 тыс. руб.

Так как рассчитанная по предлагаемому инвестиционному проекту NPV = 32658,8 тыс. руб., следовательно, в соответствии с данным критерием оценки инвестиционный проект можно признать целесообразным и выгодным.

Далее проведем оценку рентабельности инвестиционного проекта путем расчета индекса доходности инвестиционных ресурсов:

=6,22

=6,22

Индекс доходности инвестиций равен 6,22, что больше 1, следовательно, можно сделать вывод об эффективности проекта.

Далее проведем оценку внутренней нормы доходности предлагаемого инвестиционного проекта. Для расчета эффективности инвестиционного проекта с помощью метода внутренней нормы доходности следует воспользоваться данными таблицы 12.

Таблица 12

Оценка внутренней нормы доходности IRR инвестиционного проекта

|

Года |

Платежи и поступления |

Коэф-т дисконтирования (r1=1,5) |

PV1 |

Коэф-т дисконтирования (r2= 1,51) |

PV2 |

|

Исходный год. |

-6250 |

-6250 |

-6250 |

||

|

2020 г. |

8232,18 |

0,9852 |

8110,52 |

0,9851 |

8109,72 |

|

2021 г. |

8232,18 |

0,9707 |

7990,66 |

0,9705 |

7989,08 |

|

2022 г. |

8067,01 |

0,9563 |

7714,62 |

0,9560 |

7712,34 |

|

NPV |

17565,79 |

17561,14 |

Рассчитать показатель внутренней нормы доходности IRR инвестиционного проекта можно по формуле:

= 39,25 %

= 39,25 %

Показатель IRR отражает такую ставку дисконтирования, при которой дисконтированный доход от реализации проекта равен 0[15]. В рассматриваемом случае норма доходности, равная 39,25%, что выше установленную процентной ставки проекта в размере 25%, а значит, данные инвестиционный проект является целесообразным для предприятия и достаточно прибыльным.

Далее необходимо рассчитать простой срок окупаемости инвестиций (РР) и дисконтированный (DPP) сроки окупаемости:

= 0,76 года

= 0,76 года

= 0,94 года

= 0,94 года

В соответствии с рассчитанными показателями простой срок окупаемости по предложенным инвестициям составит 9 месяцев и 12 дней, при этом дисконтированный срок окупаемости составит 11 месяцев и 28 дней, что является положительным значением с инвестиционной точки зрения, так как это позволяет быть уверенным, что менее чем за год инвестор сможет вернуть инвестированные финансовые ресурсы.

Сведем все полученные данные относительно эффективности предлагаемого инвестиционного проекта в таблице 13.

Таблица 13

Оценка эффективности инвестиционного проекта

|

Показатель |

Значение |

Нормативное значение |

Вывод |

|

Чистый дисконтированный доход (NPV) тыс. руб. |

32658,87 |

> 0 |

Проект эффективен |

|

Индекс доходности (PI) |

6,22 |

> 1 |

Проект эффективен |

|

Внутренняя норма доходности (IRR) % |

39,25 |

Не ниже ставки дисконтирования |

Проект эффективен |

|

Срок окупаемости (PP), лет |

0,76 |

- |

Проект эффективен |

|

Дисконтированный срок окупаемости (DPP), лет |

0,94 |

- |

Проект эффективен |

В соответствии с данными таблицы 13 эффективность инвестиционного проекта сомнений не вызывает, так как все рассчитанные показатели свидетельствуют о его выгодности для ООО «Ойкос».

Таким образом, в рамках мероприятий по совершенствованию управления инвестиционной деятельностью были предложены мероприятия, позволяющие правильным образом использовать имеющиеся в наличии финансовые ресурсы и обеспечить производственно-материальную базу для успешной и прибыльной производственно-хозяйственной деятельности.

Заключение

Подводя итог проделанной работе, необходимо отметить следующее.

В теоретической части работы на основе обобщения теоретического материала была определена сущность инвестиционной деятельности предприятия. Инвестиционное проектирование на предприятии – это последовательная, поэтапная, базирующаяся на определенных принципах работа, связанная с описанием, разработкой, реализацией и экономическим обоснованием инвестиционного проекта в определенный временной горизонт.

Инвестирование несёт в себе определённые риски, где в том числе есть потери вложенных денег, неполучение от них полной отдачи, на которую был первоначальный расчёт. Именно поэтому крайне проводить оценку эффективности инвестиций, чтобы максимально минимизировать свои возможные финансовые потери и преобразить их в свои доходы и прибыль.

Инвестиционная деятельность несёт в себе определённые риски, где в том числе есть потери вложенных денег, неполучение от них полной отдачи, на которую был первоначальный расчёт. Именно поэтому крайне проводить оценку эффективности инвестиций, чтобы максимально минимизировать свои возможные финансовые потери и преобразить их в свои доходы и прибыль. Инвестиции в каждый отдельный проект должны основываться на расчете ряда финансовых и экономических показателей, которые помогут сформировать объективное мнение о целесообразности вложений финансовых ресурсов и принять правильное управленческое решение.

Практическая часть исследования проводилась на базе ООО «Ойкос», осуществляющее свою деятельность в сфере строительства и ремонта.

На основе проведенного анализа результатов производственно-финансовой деятельности предприятия в 2017-2019 гг. можно сделать вывод, что рассматриваемое предприятие в анализируемом периоде повысило результативность работы, компания прибыльна и рентабельна и имеет возможность инвестирования в собственное развитие.

Анализ показал, что состояние инвестиционной деятельности ООО «Ойкос» можно оценить как неудовлетворительное, поэтому руководству предприятия необходимо формирование и развитие грамотной и обоснованно составленной инвестиционной политики, что возможно реализовать с помощью разработки грамотных инвестиционных проектов. А именно основная проблема проявляется в том, что рассматриваемая компания не имеет в достаточном количестве основных производственных фондов, что в значительной мере замедляет выполнение заказом и служит основной для дополнительных расходов на аренду техники у других компаний. На основе этого было предложено сформировать инвестиционный проект, цель которого связана с повышением эффективности производственной деятельности и прибыли предприятия путем увеличения основных средств, необходимых для оказания всего перечня работ/услуг.

В соответствии с предлагаемым в проектной части работы инвестиционным проектом компания планирует закупить оборудование ИВАНОВЕЦ КС-55717Б и произвести ремонт подкрановых балок. Результаты экономической эффективности инвестиционного проекта имеют следующие значения: NPV=32658,87 >0; PI=6,22 >1; IRR=39,25 %; PP=9 месяцев 12 дней; DPP=11 месяцев 28 дней.

Таким образом, в рамках мероприятий по совершенствованию управления инвестиционной деятельностью были предложены мероприятия, позволяющие правильным образом использовать имеющиеся в наличии финансовые ресурсы и обеспечить производственно-материальную базу для успешной и прибыльной производственно-хозяйственной деятельности. Рассчитанные показатели позволили сделать вывод о экономической и финансовой эффективности предлагаемого инвестиционного проекта.

Список использованной литературы

1. «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» // Федер. закон от 25.02.1999 № 39-ФЗ (последняя редакция)

2. «Методические рекомендации по оценке эффективности инвестиционных проектов» (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477)

3. Азубеков А.Л. Стратегический инвестиционный анализ как инструмент управления инвестиционной деятельностью // Научные революции: сущность и роль в развитии науки и техники (сборник статей). - 2019. - С. 75-77

4. Акчурина А.М. Система управления инвестиционной деятельностью предприятия // Экономика и управление: научно-практический журнал. - 2018. - № 5. - С. 102-107.

5. Баймукашева М.К. Управление инвестиционной деятельностью предприятий как составляющей экономической безопасности // Образование и право. - 2018. - № 7. - С. 182-186.

6. Бланк И.А. Основы инвестиционного менеджмента. - К.: Юрайт, 2015. - 390 с.

7. Брянцева Л.В. Управление инвестиционной и инновационной деятельностью предприятия / Л.В. Брянцева - Воронеж, 2016. – 139 с.

8. Воронцовский А. В. Инвестиции и финансирование. Методы оценки и обоснования / А.В. Воронцовский. - СПбГУ, 2016. - 528 c.

9. Дамодаран А. Инвестиционная оценка / А. Дамодаран - М.: А. Бизнес Букс, 2017. - 898 c.

10. Дариенко О.Л. Управление инвестиционной деятельностью предприятия на современном этапе // Современные тенденции развития и перспективы внедрения инновационных технологий. - 2018. - Т. 4. - № 1 (3). - С. 266-271.

11. Демиденко О.В. Управление инвестиционным строительным проектом // Наука и общество: проблемы современных исследований - 2016. - С. 15-20

12. Джурабаева Г.К. Риск финансирования инвестиционной деятельности промышленного предприятия. - Новосибирск: Изд-во НГТУ, 2013 – 177 с.

13. Евсенко О. С. Инвестиции в вопросах и ответах / О.С. Евсенко. - М.: ТК Велби, 2017. - 256 c.

14. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности / Д.А. Ендовицкий. - М.: Финансы и статистика, 2018. - 400 c.

15. Жулина Е.Г. Инвестиции / Е.Г. Жулина. - М.: Экзамен, 2015. - 192 c.

16. Инвестиции / М.В. Чиненов и др. - М.: КноРус, 2015. - 368 c.

17. Катасонов В.Ю. Инвестиционный потенциал хозяйственной деятельности. / В.Ю. Катасонов. - М.: МГИМО, 2017. - 320 c.

18. Киселева, О.В. Инвестиционный анализ / О.В. Киселева, Ф.С. Макеева. - М.: КноРус, 2017. - 496 c.

19. Колмыкова Т.С. Инвестиционный анализ / Т.С. Колмыкова.- М.: ИНФРА-М, 2018. - 214 с.

20. Кравченко Н.А. Инвестиционный анализ / Н.А. Кравченко. - М.: Дело, 2017. - 264 c.

Приложение 1

Бухгалтерский баланс ООО «Ойкос» за 2019 г.

Приложение 2

Отчет о финансовых результатах ООО «Ойкос» за 2019 г.

Отчет о финансовых результатах ООО «Ойкос» за 2018 г.

-

Кравченко Н.А. Инвестиционный анализ / Н.А. Кравченко. - М.: Дело, 2017. – С.105. ↑

-

«Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» // Федер. закон от 25.02.1999 № 39-ФЗ (последняя редакция) ↑

-

Бланк И.А. Основы инвестиционного менеджмента. - К.: Юрайт, 2015. – С.17. ↑

-

Воронцовский А. В. Инвестиции и финансирование. Методы оценки и обоснования / А.В. Воронцовский. - СПбГУ, 2016. – С.22. ↑

-

Колмыкова Т.С. Инвестиционный анализ / Т.С. Колмыкова.- М.: ИНФРА-М, 2018. – С.20. ↑

-

Евсенко О. С. Инвестиции в вопросах и ответах / О.С. Евсенко. - М.: ТК Велби, 2017. – С.27. ↑

-

Брянцева Л.В. Управление инвестиционной и инновационной деятельностью предприятия / Л.В. Брянцева - Воронеж, 2016. – С.18. ↑

-

Там же: С.20. ↑

-

Киселева, О.В. Инвестиционный анализ / О.В. Киселева, Ф.С. Макеева. - М.: КноРус, 2017. – С.54. ↑

-

Киселева, О.В. Инвестиционный анализ / О.В. Киселева, Ф.С. Макеева. - М.: КноРус, 2017. – С.55. ↑

-

Азубеков А.Л. Стратегический инвестиционный анализ как инструмент управления инвестиционной деятельностью // Научные революции: сущность и роль в развитии науки и техники (сборник статей). - 2019. - С. 76. ↑

-

Катасонов В.Ю. Инвестиционный потенциал хозяйственной деятельности. / В.Ю. Катасонов. - М.: МГИМО, 2017. – С.80. ↑

-

Дариенко О.Л. Управление инвестиционной деятельностью предприятия на современном этапе // Современные тенденции развития и перспективы внедрения инновационных технологий. - 2018. - Т. 4. - № 1 (3). - С. 269. ↑

-

Демиденко О.В. Управление инвестиционным строительным проектом // Наука и общество: проблемы современных исследований - 2016. - С. 19. ↑

-

Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности / Д.А. Ендовицкий. - М.: Финансы и статистика, 2018. – С.214. ↑

- Правовое государство на современном этапе развития общества

- Технологии и методы продаж в гостиничном бизнесе ( Концепции гостиничного маркетинга )

- Принятие управленческого решения как организационный процесс ( Понятие управленческих решений )

- Налоговый учет по акцизу»

- ПОНЯТИЕ И ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА ( Связь экономического анализа с другими экономическими науками )

- Применение процессного подхода для оптимизации бизнес-процессов ( Бизнес-процессы на основе документов )

- Стратегический менеджмент: сущность и специфика ( Стратегическое управление )

- Применение средств создания серверного программного обеспечения ( АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ И ФОРМИРОВАНИЕ ТРЕБОВАНИЙ К ИНФОРМАЦИОННОЙ СИСТЕМЕ )

- Информация в материальном мире ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ИНФОРМАЦИИ )

- Применение объектно-ориентированного подхода при проектировании информационной системы (ЭТАПЫ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПРОГРАММИРОВАНИЯ)

- Влияние информационных сетей на становление современного общества ( Значение информационных сетей в современном обществе )

- Право собственности граждан (Определение собственности)