Сущность и инструменты обеспечения финансово-хозяйственной деятельности коммерческого банка

Содержание:

Введение

Банковская система, которая обеспечивает нормальное функционирование экономики в целом. В связи с этим возрастает необходимость совершенствования финансово-хозяйственной деятельности коммерческого банка.

Актуальность темы работы обусловлена тем, что финансово-хозяйственная деятельность коммерческого банка является важнейшей составной частью оценки финансового состояния банка, как со стороны его инвесторов, так и со стороны собственников. Большинство коммерческих банков создают подразделения по анализу и управлению рисками, не учитывая при этом прочие аспекты своей деятельности. Нерациональная политика в сфере банковского бизнеса может не только снизить финансовую устойчивость коммерческих банков, но и отразиться на деятельности домашних хозяйств и предприятий. Поэтому необходим комплексный подход к управлению финансово-хозяйственной деятельности коммерческого банка.

Проблема финансовой устойчивости в финансово-хозяйственной деятельности коммерческих банков при нестабильной экономической ситуации является особенно важной в отечественной экономике на современном этапе ее развития. Кризисные условия приводят к таким негативным факторам как: рост риска ликвидности, валютного риска, кредитного и других рисков; невысокий уровень поступлений от погашения кредитов; ограничения возможности кредитования экономики и привлечения средств на межбанковском и внешнем рынках, которые могут привести к банкротству и ликвидации коммерческого банка.

Анализ финансово-хозяйственной деятельности банка дает возможность определить эффективность его деятельности в целом и отдельно по направлениям. На основе результатов расчетов принимаются управленческие решения, проводится объективная оценка направлений развития банка, определяются важные направления дальнейшей деятельности, составляется прогноз финансовой устойчивости на перспективу.

Целью данной работы является исследование теоретических и практических аспектов управления финансовой устойчивостью коммерческого банка.

Для достижения поставленной цели необходимо решение следующих задач:

- исследовать теоретические аспекты управления финансово-хозяйственной деятельностью коммерческого банка;

- изучить факторы, влияющие на финансово-хозяйственную деятельность коммерческого банка;

- провести оценку финансово-хозяйственной деятельности коммерческого банка;

- разработать рекомендации по совершенствованию финансово-хозяйственной деятельности коммерческого банка.

Теоретической основой исследования послужили нормативные правовые акты РФ, документы Банка России, монографии таких авторов как: Г.Н. Белоглазова, Е.Ф. Жуков, О.И. Лаврушин, А.М. Тавасиев, А.Д. Шеремет и др.

Основными методами исследования явились: метод чтения бухгалтерской отчетности (горизонтальный и вертикальный анализ); сравнительный анализ; аналитический метод; метод классификации.

Предмет исследования - финансовая устойчивость, финансовое состояние и факторы, влияющие на финансово-хозяйственной деятельности коммерческого банка.

Объектом исследования выступает АО «Альфа-Банк».

Информационной базой исследования явилась бухгалтерская отчетность АО «Альфа-Банк».

1. Теоретические основы управления финансово-хозяйственной деятельностью коммерческого банка

Сущность и инструменты обеспечения финансово-хозяйственной деятельности коммерческого банка

Анализ финансово-хозяйственной деятельности - это системное, распределённое исследование, измерение и обобщение воздействия факторов на начала деятельности предприятия путём обработки установленных источников информации (показателей плана, учёта, отчётности). Составляющими анализа финансово-хозяйственной деятельности показываются финансовый и управленческий анализы[1].

Для воспроизведения полного состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности. Их анализ является важной частью анализа финансово-хозяйственной деятельности предприятия. Таким образом, компании необходимо анализировать не только производственно-финансовую сферу, но и правовые, социальные и экологические аспекты[2].

Задачей анализа финансово-хозяйственной деятельности является оценка результата хозяйственной деятельности, выявление факторов, приведших к успеху и провалу в анализируемом периоде, а также планирование и прогнозирование деятельности компании на будущее. Она решается с помощью не только цена данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения[3].

Содержание анализа финансово-хозяйственной деятельности является глубокое и всестороннее усвоение экономической информации и функциональности анализируемого объекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов[4].

Анализ должен рекомендовать собой комплексное изучение действия внешних и внутренних, рыночных и производственных факторов на число и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования. Основное направление анализа: от сложного комплекса - к составляющим его элементам, от результата - к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем[5].

Основными принципами анализа финансово-хозяйственной деятельности предприятия представлены на рисунке 1.

Рисунок 1 - Принципы анализа финансово-хозяйственной деятельности[6]

Для успешного функционирования предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и предназначена для исследования возможных вариантов развития предприятия и разработка методов достижения наиболее желательных результатов. В ходе длительного анализа, факторы, которые будут показывать основное влияние на деятельность предприятия и ее результаты в будущем, а также степень этого влияния.

Систематизация видов анализа финансово-хозяйственной деятельности представлены в таблице 1.

Таблица 1 - Систематизация видов анализа финансово-хозяйственной деятельности

|

Признак классификации |

Вид анализа |

|

|---|---|---|

|

По функциям управления |

||

|

Уровень информационного обеспечения |

|

|

|

Содержание процесса управления |

|

|

|

Характер объектов управления |

|

|

|

Прочие виды классификации |

||

|

Субъекты анализа |

|

|

|

Периодичность |

|

|

|

Содержание и полнота изучаемых вопросов |

|

|

Окончание таблицы 1

|

Методы изучения объекта |

|

|

Степень автоматизации работ |

|

Источник: Куприянова Л.М. Финансовый анализ: учебное пособие / Л.М. Куприянова. - М.: НИЦ ИНФРА-М, 2017. – С. 52

С точки зрения направленности анализа, финансово-хозяйственной деятельности предприятия во времени, следует выделить два главных аспекта-ретроспективный и перспективный. Ретроспективный анализ направлен в прошлое и касается уже имевших место фактов и результатов[7].

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и разработка методов достижения наиболее желательных результатов. Перспективного анализа выявляются факторы, которые будут оказывать значительное влияние на деятельность компании и ее результаты в будущем, а также степень этого влияния[8].

Данные, полученные по результатам перспективного анализа, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможных значений характеристик объекта исследования. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности хозяйствующего субъекта[9].

Различия между оперативным, тактическим и стратегическим анализом определяются сроками прогнозирования результатов и особенностями хозяйственной деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа.

Анализ в краткосрочной перспективе является тактическим, а долгосрочное прогнозирование-стратегическим анализом[10].

Анализ финансово-хозяйственной деятельности предприятия может быть более или менее детальным, углубленным или наоборот, экспресс-анализом. Анализ может быть предметом отдельного действия (например, анализ размещения и функционирования сбытовой сети или анализ денежных, или иных расчетов предприятия) - в этом случае анализ будет тематическим. Если в сферу интересов аналитической группы входит все предприятие как комплекс, тогда такой анализ следует называть комплексным[11].

В отдельных случаях анализируются особенности деятельности компании, а затем терминология, относящаяся к видам анализа, отражает характер анализируемых аспектов: инвестиционный анализ предполагает разработку и оценку инвестиционных программ компании, в рамках маркетингового анализа, изучение рынков сбыта производимой продукции и т. д[12].

Таким образом, финансовая устойчивость коммерческого банка - это его финансовая независимость от меняющейся конъюнктуры рынка, основа устойчивых взаимоотношений с клиентами и возможность постоянного расширения деятельности.

Факторы, влияющие на финансово-хозяйственную деятельность коммерческого банка

Финансовая устойчивость коммерческого банка является главным условием его эффективной финансово-хозяйственной деятельности. Она формируется под влиянием многочисленных факторов и оценивается с помощью, как отдельных показателей, так и рейтинговых оценок деятельности банков.

Деятельность коммерческих банков представляет собой совокупность процессов, зависящих от различных факторов. Эти факторы тесно взаимосвязаны между собой, поэтому в случае если один из факторов не будет рассмотрен, оценка влияния других факторов, а также выводы могут оказаться недостаточно обоснованными[13].

На современном этапе финансово-хозяйственной деятельности коммерческих банков России чаще всего угрожают такие отрицательные факторы как:

- подрыв деловой репутации банковской системы;

- предоставление клиентам банка недостоверной информации;

- недостаточно эффективная система подбора кадров в коммерческих банках;

- использование фальшивых векселей, ценных бумаг и гарантийных писем;

- несовершенная оценка кредитных рисков;

- утечка конфиденциальной информации;

- недобросовестная конкуренция[14].

Большое количество факторов влияет на деятельность каждого отдельного банка. Взаимосвязь факторов может по-разному оказывать влияние на деятельность банка, одни - положительно, другие - отрицательно, это заставляет отдельно каждому банку менять свои стратегии на финансовых рынках. При этом необходимо учитывать, что отрицательное воздействие одних факторов способно снизить или даже свести к нулю положительное влияние других. В таких условиях больше возможностей выжить имеют банки, которые благодаря своему уже созданному потенциалу могут ослабить негативное воздействие данных факторов и понести минимальные потери в существующей экономической среде[15].

Потребность выработки стратегии и тактики поведения коммерческих банков определяет необходимость предварительной классификации факторов, влияющих на финансовую устойчивость банков (табл. 2).

Таблица 2- Классификация факторов, влияющих на финансово-хозяйственную деятельность коммерческого банка

|

Признаки классификации |

Факторы |

|

По способу возникновения |

- внутренние - внешние |

|

По времени действия |

- постоянные - форс-мажорные |

|

По степени важности результата |

- второстепенные - основные |

|

По структуре |

сложные простые |

|

По направлению влияния |

отрицательные положительные |

|

По содержанию |

политические - организационные экономические -социальные |

Источник: Азаренкова Г.М. Повышение результативности деятельности предприятия на основе анализа основных финансовых показателей // Эффективное антикризисное управление. - 2014 - № 1. - С.54.

Наиболее важными являются внутренние и внешние факторы. Внутренние факторы характеризуют эффективность деятельности банка, а внешние не взаимодействуют с работой коммерческого банка[16].

В массовом банкротстве банков решающая роль принадлежит внешним факторам, представляющим собой вероятностную совокупность взаимосвязанных факторов.

Внешние факторы подразделяются на следующие группы:

- общеэкономические;

- политические;

- финансовые;

- правовые;

- форс-мажорные.

Сильное влияние на финансово-хозяйственную деятельность коммерческих банков оказывают общеэкономические факторы, к ним можно отнести: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, уровень ВВП. В стабильности экономической базы страны заключается основа устойчивости банков и всей банковской системы[17].

Помимо общеэкономических факторов на финансово-хозяйственную деятельность коммерческих банков немалое воздействие оказывают финансовые факторы. Это такие факторы как: денежная эмиссия, темп инфляции, процент по кредитам, изменения государственного регулирования во внешнеэкономической деятельности, золотовалютные резервы страны, состояние и перспективы развития фондового рынка. С помощью данных показателей можно определить состояние финансового рынка[18].

Стабильность в политике является важнейшим условием развития рынка банковских услуг. Она дает возможность определить возможность социально-экономического развития страны и укрепления ее позиций на международном рынке.

На устойчивость коммерческих банков существенно влияют и правовые факторы. Законодательство определенными правилами регулирования банковских операций или сделок воздействует на развитие банковской системы. Основным органом регулирования всех банков является Банк России.

На данный момент перед государством стоит первостепенная задача по ликвидации банков, которые осуществляют незаконную деятельность, либо предоставляют недостоверную информацию в вышестоящие органы. Это банки, не выполняющие требования по соответствию финансовым нормативам и нарушающие законодательство о противодействии легализации денежных средств, полученных преступным путем.

Имеют место и форс-мажорные факторы, которые также оказывают влияние на устойчивость коммерческих банков. Это факторы, являющиеся последствиями стихийного бедствия или непредсказуемых событий, которые могут привести к сбою в деятельности банка. Например, к ним можно отнести наводнение, землетрясение, обрыв линий электропередач, разрушение здания или его части. Форс-мажорные обстоятельства могут на неопределенное время ограничить возможность банков в полном объеме предоставлять услуги[19].

При относительной стабильности социально-экономической, политической ситуации, финансового рынка и отсутствии форсмажорных обстоятельств решающую роль в устойчивости коммерческих банков играют внутренние факторы, которые формируются самими коммерческими банками и зависят непосредственно от их деятельности.

Для российских банков проблема финансовой устойчивости является весьма острой и вызвана нестабильностью финансового рынка и экономики страны. В тех условиях, которые задаются внешними факторами, устойчивость каждого банка находится в его собственных руках, т.е. зависит от факторов внутреннего характера - от качества менеджмента, профессионализма кадров.

Внутренние факторы, оказывающие влияние на финансово-хозяйственную деятельность банка, можно разделить на три группы:

- организационные;

- технологические;

- финансово-экономические[20].

К организационным факторам относятся: стратегия банка, квалификация кадров, уровень управления (менеджмента), взаимоотношения с учредителями, внутренняя политика банка. Наибольшую роль при этом играет стратегия банка, то есть основа его деятельности. Разработка стратегии банка - это поиск баланса между возможностями самого банка и окружающей его обстановкой. Оценка обстановки исходит из анализа требований рынка, технических возможностей банковского бизнеса, наличия развитой инфраструктуры[21].

К финансово-экономическим факторам устойчивости банка можно отнести уровень доходов, объем и структуру собственных средств, расходы и прибыль, источники поступления средств.

Следовательно, выделенные группы факторов имеют ключевое значение при становлении и функционировании банковской системы, то есть в значительной мере определяется степень финансовой устойчивости банков на денежном рынке. Следует отметить, что они по-разному влияют на состояние отдельного банка, что связано, прежде всего, с менеджментом банка, степенью учета внешних и внутренних групп факторов в процессах управления его деятельностью, а также с приоритетами кредитной политики, стратегическими и тактическими целями, критериями и принципами деятельности банка[22].

О неэффективности управления в коммерческих банках можно судить по следующим результатам их работы:

- массовый отзыв лицензий Банком России, нарастание числа банкротств коммерческих банков, обострение проблем убыточности или нерентабельности;

- допущение многочисленных нарушений действующего законодательства и требований нормативных актов, устанавливаемых органами банковского надзора[23].

Немаловажное значение для финансово-хозяйственной деятельности коммерческого банка имеет его внутренняя политика. Она должна быть направлена на предотвращение основных причин банкротств: убытки от основной деятельности; рост издержек; потери активов за счет просроченных ссуд или падения рыночной стоимости ценных бумаг; предупреждение преступлений со стороны работников. Кроме того, внутренняя политика банка должна быть направлена на привлечение наиболее квалифицированных специалистов, поскольку качественное управление является главным условием прибыльной и надежной работы банка.

Система показателей оценки эффективности управления финансово-хозяйственной деятельности банка

Необходимость проведения оценки финансово-хозяйственной деятельности и финансовой устойчивости коммерческого банка связана с тем, что банковская система играет огромную роль в обеспечении процесса функционирования экономики, финансовой системы, государства и общества в целом.

Наиболее объективной оценкой деятельности банка является комплексное исследование его финансово-хозяйственной деятельности на основе методов анализа отдельных показателей. Для оценки финансово-хозяйственной деятельности коммерческого банка важна оценка в развитии, в сравнении с тем, что было с ним раньше, насколько стабильны его показатели[24].

Для оценки финансово-хозяйственной деятельности коммерческого банка применяются различные показатели, которые могут быть сгруппированы следующим образом:

- показатели достаточности капитала;

- показатели ликвидности;

- показатели, характеризующие качество пассивов;

- показатели, характеризующие качество активов;

- показатели прибыльности.

Оценка данных показателей предполагает использование значительного количества коэффициентов. Поэтому возникает задача из существующего множества выбрать именно те коэффициенты, которые в наибольшей мере определяют финансовую устойчивость банка[25].

Рассмотрим наиболее часто встречающиеся коэффициенты по данным показателям финансовой устойчивости коммерческих банков (табл. 3).

Таблица 3 - Коэффициенты оценки финансовой устойчивости коммерческого банка[26]

|

Показатели устойчивости |

Коэффициенты, нормативы |

Порядок расчета |

Рекоменд. значение, % |

|---|---|---|---|

|

Достаточность капитала |

Норматив достаточности капитала |

(Капитал / Активы, взвешенные с учетом риска)*100% |

8 |

|

Качество пассивов |

Коэффициент клиентской базы |

((Вклады граждан + Средства юр. лиц) / Общий объем привлеченных средств)*100% |

80 |

|

Коэффициент стабильности ресурсной базы |

((Суммарные обязательства - Обязательства до востребования)/ Суммарные обязательства)* 100% |

70 |

|

|

Качество активов |

Коэффициент эффективности использования активов |

(Активы, приносящие доход / Суммарные активы)*100% |

85 |

|

Коэффициент агрессивности кредитной политики |

(Ссудная задолженность / Привлеченные ресурсы банка)*100% |

65 |

|

|

Коэффициент качества ссудной задолженности |

((Ссудная задолженность - Расчетный РВПС) / Ссудная задолженность)* 100% |

96-99 |

|

|

Ликвидность |

Норматив мгновенной ликвидности |

(Высоколиквидные активы / Обязательства до востребования) *100 % |

15 |

|

Норматив текущей ликвидности |

(Ликвидные активы / Обязательства до востребования и на срок до 30 дней)*100% |

50 |

|

|

Норматив долгосрочной ликвидности |

Крд / (Ко+ОД+О) *100% |

<120 |

|

|

Прибыльность |

Коэффициент рентабельности активов |

(Прибыль / Совокупные активы)*100% |

Не менее 1,5 |

|

Коэффициент рентабельности капитала |

(Прибыль / Капитал)* 100% |

Не менее 8 |

Источник: Полозова К. С. Выбор методики оценки финансовой устойчивости коммерческого банка // Достижения науки и образования. - 2018. - №10 (32). ktr https://cyberleninka.ru/article/n/vybor-metodiki-otsenki-finansovoy-ustoychivosti-kommercheskogo-banka (дата обращения: 13.01.2020).

Капитал является одной из наиболее значимых совокупных характеристик коммерческого банка. Достаточность капитала определяется на основе абсолютных либо относительных показателей. Размер капитала в абсолютном выражении означает способность банка сохранять устойчивость в кризисные периоды, то есть характеризует возможности коммерческого банка нести убытки без серьезного ущерба своей платежеспособности. Капитал также отражает совокупную эффективность работы банка, степень доверия к нему акционеров и клиентов, качество менеджмента[27].

В соответствии с требованиями Банка России по выполнению экономических нормативов, норматив достаточности собственных средств (капитала) банка регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков[28].

Оценка величины капитала производится в соответствии с Положением Банка России «О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций» от 28.12.2012 г. N 395-П, разработанным с учетом стандартов Базельского комитета по надзору за банками[29].

При проведении комплексной оценки устойчивости коммерческого банка являются важными показатели ликвидности, качества активов и пассивов, рентабельности.

Для оценки уровня ликвидности коммерческих банков используются следующие показатели:

- норматив мгновенной ликвидности;

- норматив текущей ликвидности;

- норматив долгосрочной ликвидности.

Норматив мгновенной ликвидности означает способность банка выполнить свои обязательства перед вкладчиками на текущий момент. Данный показатель определяется как отношение суммы высоколиквидных активов банка к сумме обязательств до востребования.

Норматив текущей ликвидности показывает, в какой степени ликвидная часть всех активов баланса банка позволяет единовременно погасить обязательства до востребования и на срок до 30 дней, так как вкладчики таких средств могут потребовать их возврата в любой момент. Поддержание норматива текущей ликвидности на требуемом уровне свидетельствует о том, что банк соблюдает строгое соответствие между сроками, на которые привлекаются средства вкладчиков, и сроками, на которые эти средства размещаются в активные операции[30].

Норматив долгосрочной ликвидности ограничивает риск потери банком ликвидности в связи с размещением привлеченных средств в долгосрочные активы. Данный норматив представляет собой отношение кредитных требований банка (привлеченных банком финансовых ресурсов) с оставшимся сроком погашения более года к сумме капитала банка и обязательств банка со сроком погашения свыше 365 или 366 календарных дней, скорректированных на величину минимального совокупного остатка по депозитам со сроком погашения менее года, а также счетам до востребования физических и юридических лиц[31].

Качество пассивов коммерческого банка характеризуется такими основными показателями как коэффициент клиентской базы и коэффициент стабильности ресурсной базы[32].

Коэффициент клиентской базы показывает долю средств клиентов (юридических и физических лиц) в общем объеме привлеченных средств и позволяет оценить качество ресурсной базы банка, его устойчивость и независимость от внешних источников финансирования. Чем выше данный коэффициент, тем устойчивее банк, так как его ресурсная база формируется за счет средств, привлеченных от населения и юридических лиц. Поскольку указанные средства привлекаются на различные сроки и на разных условиях, то при оценке качества ресурсной базы важно определить долю наиболее стабильной части ресурсов, которая представлена долгосрочными обязательствами в суммарных обязательствах банка. Это соотношение представляет собой коэффициент стабильности ресурсной базы.

Стабильность ресурсов банка напрямую определяет его способность размещать свои средства в наиболее доходные активы и, соответственно, получать по ним прибыль.

Таким образом, для совершенствования структуры депозитной базы нужно стремиться к увеличению доли менее дорогостоящих инструментов - срочных депозитов, поддерживающих ликвидность баланса, при уменьшении доли дорогостоящих межбанковских кредитов и дешевых депозитов до востребования[33].

Качество активов коммерческого банка должно обеспечивать ликвидность, доходность и, в конечном счете, финансовую устойчивость.

Анализ качества активов традиционно начинается с рассмотрения коэффициента эффективности использования активов, который показывает, какую долю в суммарных активах занимают активы, приносящие доход.

Объем доходных активов должен быть достаточным для безубыточной работы коммерческого банка. Нормальной считается доля доходных активов не менее 65%. Но в связи с тем, что в последнее время банковская маржа невелика, банки увеличивают доходные активы, так что их минимальная доля должна составлять не менее 85%[34].

Низкое значение этого показателя может свидетельствовать о преобладании неработающих активов в структуре вложений коммерческого банка, где основную долю занимают остатки средств на корреспондентских счетах. Данный факт имеет как позитивный, так и негативный характер: повышается устойчивость банка в части ликвидности, но при этом снижается его устойчивость.

Для более точной характеристики качества активов необходимо рассчитывать коэффициент агрессивности кредитной политики, который определяется как отношение ссудной задолженности к привлеченным ресурсам банка. Значение данного коэффициента зависит от особенностей деятельности банка, так, например, в случае преобладания в банке операций по кредитованию коэффициент агрессивности кредитной политики может достигать 90-95%[35]. Но в целях снижения кредитного риска и диверсификации активов оптимальное значение этого показателя составляет 65%, что указывает на активную работу банка с реальным сектором экономики, но в пределах ожидаемого уровня рисковых потерь. Более низкое значение коэффициента говорит о слабой кредитной активности банка. Высокое значение показателя свидетельствует о достаточно агрессивной кредитной политике и росте риска невозврата выданных ссуд. При неблагоприятной экономической ситуации такая кредитная политика может привести даже к частичной утрате собственных средств.

При оценке кредитной деятельности банка особенно важна качественная характеристика его кредитного портфеля. Коэффициент качества ссудной задолженности характеризует уровень безрисковых вложений в кредитование (без учета размера расчетного резерва на возможные потери по ссудам) в общей сумме ссудной задолженности, при этом определяется доля просроченных ссуд[36].

Коэффициент качества ссудной задолженности позволяет судить об эффективности управления кредитным портфелем банка для сохранения его устойчивого положения. Оптимальное значение коэффициента качества ссудной задолженности составляет 96-99%. Чем больше данный показатель, тем выше качество кредитного портфеля коммерческого банка.

Особое внимание при оценке финансовой устойчивости коммерческого банка уделяется показателям прибыльности. Анализ прибыльности банковской деятельности проводится с целью оценки ее достаточности для продолжения успешного функционирования банка, в том числе для своевременного и полного покрытия расходов, связанных с невозвратом банковских активов, формированием внутрибанковских источников для осуществления затрат на повышение и развитие конкурентоспособности, а также для формирования необходимого уровня дивидендов, выплачиваемых акционерам[37].

Важный показатель прибыльности - коэффициент рентабельности активов, то есть соотношение прибыли, полученной банком, и величины его совокупных активов. Рост данного коэффициента указывает на повышение эффективности использования банком имеющихся активов. Но при этом следует иметь в виду, что слишком высокое значение показателя может означать повышенную степень рисков, связанных с размещением банком своих активов. Низкая норма прибыли активов говорит о консервативной кредитной политике и чрезмерных операционных расходах. Оптимальным значением коэффициента рентабельности активов следует считать 1,5%. Данный показатель отражает эффективность активных операций и управления банком в целом[38].

Коэффициент рентабельности капитала рассчитывается как отношение прибыли банка к его капиталу и характеризует степень отдачи капитала. Рекомендуемое значение данного коэффициента составляет не менее 8%.

Необходимо рассматривать эти показатели в динамике для определения положительных и отрицательных сторон деятельности коммерческого банка, и в случае постоянного комплексного ухудшения данных показателей в течение трех отчетных дат подряд считать банк подверженным риску финансовой нестабильности.

2. Оценка эффективности управления финансово-хозяйственной деятельностью коммерческого банка (на материалах АО «Альфа-Банк»)

Организационно-экономическая характеристика деятельности АО «Альфа-Банк»

Акционерное общество Альфа-Банк (сокращенное фирменное наименование АО «Альфа-Банк») - крупный российский частный коммерческий банк, основанный в 1990 году и осуществляющий все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д[39].

АО «Альфа-Банк» ведет свою коммерческую деятельность на основании генеральной лицензии на осуществление банковских операций № 1326 от 16 января 2015 года.

Место нахождения и юридический адрес АО «Альфа-Банк»: 107078, г. Москва, ул. Каланчевская, д. 27.

Следует отметить, что основными целями деятельности банка, в соответствии с его уставом, являются:

- поддержка роста инвестиционной и коммерческой активности в экономике России;

- содействие становлению и развитию частного предпринимательства;

- получение оптимального размера прибыли от использования собственных и привлеченных средств.

Управленческая команда Альфа-Банка состоит из российских и зарубежных специалистов, что позволяет сочетать международные стандарты ведения бизнеса с опытом корпоративного руководства и знанием российского рынка. Известность Альфа-Банка поддерживается возможностью постоянного доступа к его услугам, включая персональное обслуживание в отделениях и офисах, доступ к развитой сети банкоматов по всей России и странах СНГ, а также дистанционное банковское обслуживание через интернет.

АО «Альфа-Банк» является ведущим структурным подразделением банковской группы «Альфа-Банк», которая включает в себя ряд российских и офшорных компаний, носящих торговую марку «Альфа» и специализирующихся на предоставлении финансовых услуг, таких как управление активами и фондами, инвестиционный банкинг и налоговое планирование.

Банковская группа «Альфа-Банк» сохраняет позицию одного из крупнейших российских частных банков по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, АО «Альфа-Банк» входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2019 года.

По состоянию на конец 2019 года клиентская база АО «АльфаБанк» составила около 334100 корпоративных клиентов и 14,3 миллионов физических лиц. В 2019 году Группа продолжила свое развитие как универсальный банк по основным направлениям: малый и средний бизнес (МСБ), корпоративный и инвестиционный бизнес, торговое и структурное финансирование, лизинг и факторинг, розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания)[40].

Стратегическими приоритетами акционерного общества «АльфаБанк» на 2020 год являются поддержание статуса лидирующего частного банка в России с упором на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

В мире работает около 110 отделений и филиалов банка, в том числе дочерний Амстердамский Торговый Банк в Нидерландах. Представительства банка действуют в Великобритании, на Кипре и США.

Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских банков, которые находятся либо на одном уровне, либо всего на одну ступень ниже, чем рейтинги крупнейших государственных банков, опирающихся на поддержку государства. Среди российских частных банков рейтинги Альфа-Банка являются наивысшими[41].

Успех Альфа-Банка во многом обусловлен наличием сильной команды менеджеров, которые помимо выдающихся организаторских способностей обладают богатым опытом банковской деятельности, как на международном уровне, так и внутри страны.

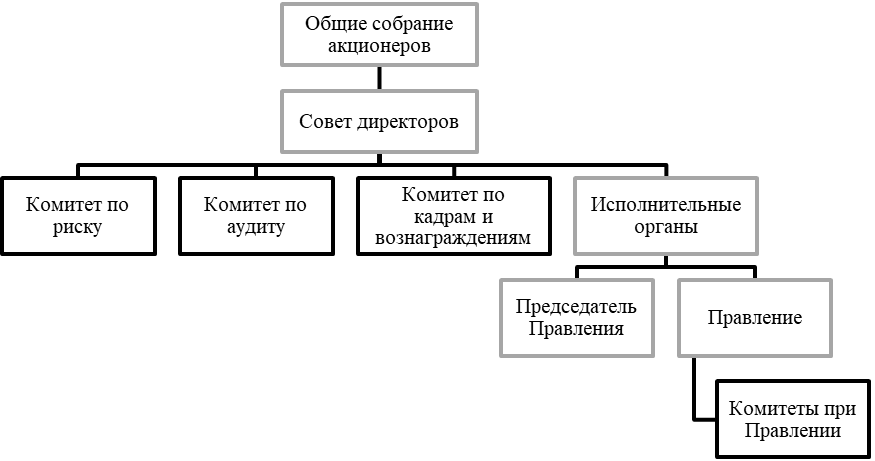

В АО «Альфа-Банк» существует три основных органа корпоративного управления: общее собрание акционеров, правление банка и председатель правления.

Организационная структура управления ПАО АКБ «АВАНГАРД» представлена на рисунке 2.

Рисунок 2 - Организационная структура управления АО «Альфа-Банк»[42]

Проведем основные экономические показатели деятельности АО «Альфа-Банк» на основе данных за 2014-2016 годы, представленные в таблице 4.

Таблица 4 - Динамика основных экономических показателей деятельности АО «Альфа-Банк» за 2016-2018 годы

|

Показатели |

Сумма, тыс. руб. |

Темп изм.,% |

|||

|

2016г. |

2017г. |

2018г. |

2017 к 2016г. |

2018 к 2017г. |

|

|

Собственный капитал |

176900732 |

226544888 |

227525094 |

128,1 |

100,4 |

|

Активы |

2157376149 |

2058558855 |

2246840199 |

95,4 |

109,1 |

|

Средства клиентов |

1110 177453 |

1424717125 |

1548772391 |

128,3 |

108,7 |

|

Чистая ссудная задолженность |

1471399625 |

1398956141 |

1491720049 |

95,1 |

106,6 |

Источник: Официальный сайт АО «Альфа-Банк» Финансовая отчетность, годовые и социальные отчеты» URL: https://alfabank.ru/about/annual_report/ (дата обращения: 13.01.2020)

Из таблицы 4 мы видим, что собственный капитал Банка с каждым годом растет, в 2018 году он составил 227525094 тыс. руб.

Активы банка в 2018 году увеличились на 109,1% либо на 188281344 тыс. руб. по сравнению с 2017 годом.

Так же можно сделать вывод исходя из таблицы 4 что в банке АО «Альфа-Банк» с каждым годом имеется прирост средств клиентов, это означает, что с каждым годом число клиентов в банке увеличивается.

Чистая ссудная задолженность клиентов за период с 2016-2018 года меняла свою динамику. В 2017 году данный показатель снизился по отношению к 2016 году на 4,9%, но в 2018 чистая ссудная задолженность возросла на 6,6% по сравнению с 2017 годом.

Проведем анализ бухгалтерского баланса АО «Альфа-Банк» на основе данных годовых финансовых отчетов за 2016-2018 годы. Структура и динамика активов представлена в Приложении А.

Как видно из данных таблицы, в общей сумме активов снизился удельный вес денежных средств, финансовых активов, оцененных по справедливой стоимости, чистой ссудной задолженности, а также прочих активов.

Наибольшая доля в структуре активов банка принадлежит чистой ссудной задолженности, в 2018 году ее объем равен 1491720049 тыс. руб., что составляет 66,4% в валюте баланса.

Наблюдается увеличение удельного веса чистых вложений в ценные бумаги и других финансовых активов, имеющиеся в наличии для продажи. По состоянию на 31.12.2018 их доля в структуре активов составила 9,3%.

В 2018 году валюта баланса возросла на 9,1% и составила 2246840199 тыс. руб.

Увеличение активов произошло за счет увеличения средств кредитных организаций в ЦБ РФ, инвестиций в дочерние предприятия, обязательных резервов, а также средств в кредитных организациях.

Средства в Центральном банке РФ увеличиваются довольно быстрыми темпами, что является хорошим показателем работы банка.

Ссудная задолженность клиентов за период с 2016-2018 года меняла свою динамику. В 2017 году данный показатель снизился по отношению к 2016 году на 4,9%, но в 2018 чистая ссудная задолженность возросла на 6,6% по сравнению с 2017 годом.

Что касается вложений банка в развитие материально-технической базы, то данные инвестиции в 2018 году выросли на 40,5%.

В целом, динамические изменения статей актива баланса за период с 2016 по 2018 гг. свидетельствуют о росте объема банковских активов, что позволяет положительно оценить развитие деятельности АО «Альфа-Банк».

Далее рассмотрим структуру и динамику пассивов АО «Альфа-Банк» за 2016-2018 гг., данные представлены в приложение Б.

Исходя из данных таблицы, можно заметить, что наибольший удельный вес в структуре обязательств имеют средства клиентов, не являющихся кредитными организациями - 76,7%, а также вклады физических лиц, включая индивидуальных предпринимателей - 33,7% (по состоянию на 31.12.2018 г.).

Наблюдается снижение доли кредитов, депозитов и прочих средств Центрального банка Российской Федерации, что указывает на увеличение независимости АО «Альфа-Банк» от финансирования Банком России.

Баланс пассивов увеличился в 2018 году на 10,2 % и составил 2019315105 тыс. руб.

В 2018 году в значительной степени возросло обязательство по текущему налогу на прибыль в 4,7 раза в сравнении с уровнем 2017 года.

Сократилась сумма выпущенных долговых обязательств и сумма резервов на возможные потери, в процентном соотношении они составляют 3,4 % и 0,3 % соответственно.

Доля привлеченных средств от физических лиц за период с 2014 по 2018 гг. имела положительную динамику. Повышение суммы средств клиентов связано с постоянным проведением мероприятий, направленных на улучшение условий обслуживания клиентов введением новых видов вкладов, рациональной процентной политикой АО «Альфа-Банк».

Далее рассмотрим структуру собственных средств АО «Альфа-Банк» представленные в приложении В.

Из таблицы можно сделать вывод, что большую часть источников собственных средств составляет нераспределенная прибыль прошлых лет. Так же мы видим, что с каждым годом данный показатель увеличивается, как и добавочный капитал. Но неиспользованная прибыль у банка меняла свою динамик. Если в 2016 году мы наблюдаем увеличение на 5304939 тыс. руб., то в 2018 году данный показатель снизился на 44473834 тыс. руб. что привило к снижению источников собственных средств.

Рассмотрим другой важный показатель для банка - норматив достаточности капитала, подробнее в течение всего 2016 года (см Приложение Г).

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1, а также сумма капитала в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к незначительному падению. Таким образом, налицо ухудшение достаточности капитала и соответственно надежности.

Финансовая устойчивость коммерческого банка определяет совокупные финансово-экономические показатели деятельности банка, которые обобщают характеристики других составляющих его финансово-хозяйственной деятельности: объем и структуру собственных средств, уровень доходов, ликвидность. Таким образом, финансовая устойчивость выражает экономическую устойчивость коммерческого банка в финансовых показателях[43].

Управление финансово-хозяйственной деятельностью коммерческого банка предполагает проведение различных мероприятий, направленных на укрепление позиций банка в банковской системе. Это достигается, прежде всего, разработкой эффективной стратегии развития банка.

Проведение анализа финансового состояния банка требует определение критериев эффективности его деятельности, для чего необходимо предварительно определить среду, в которой проводится анализ. Средой является система отражения хозяйственных операций коммерческого банка, то есть остатки по активным и пассивным счетам, а структура выражается в распределении остатков исходя из их однородности по происхождению и размещению[44].

В качестве исходных документов для проведения оценки финансовой устойчивости банка будем использовать данные официальной бухгалтерской отчетности АО «Альфа-Банк».

В соответствии с показателями, представленными в таблице 3, проведем расчет необходимых коэффициентов для оценки финансовой устойчивости АО «Альфа-Банк».

В таблице отражены показатели оценки качества пассивов банка. (см Приложение Д). Важно отметить, что пассивы коммерческого банка являются основой для осуществления активных операций и определяют масштабы их развития. Функции управления пассивами и активами тесно взаимосвязаны между собой и оказывают значительное влияние на уровень ликвидности и рентабельности банка.

Расчетные данные таблицы отражают увеличение суммы обязательств АО «Альфа-Банк» за 2016-2018 гг. на 187301138 тыс. руб., что в значительной мере связано с увеличением депозитов юридических лиц в 2018 году на 53141232 тыс. руб. Данное увеличение суммы депозитов свидетельствует об активной позиции банка в работе с корпоративными клиентами.

Несмотря на положительную динамику по некоторым показателям, нельзя не отметить сокращение в 2018 году депозитов и средств физических лиц на 18998368 тыс. руб.

Коэффициент клиентской базы характеризует долю в общей сумме обязательств средств клиентов.

Коэффициент клиентской базы за 2016 г.: ((68891481+495162246) / 1980475417)*100%=58,8%.

Коэффициент клиентской базы за 2017 г.: ((771566321+566672899) / 1832013967)*100%=73,0%.

Коэффициент клиентской базы за 2018 г.: ((752567953+619814131) / 2019315105)*100%=68,0%.

Так по расчетным данным видно, что коэффициент клиентской базы имеет невысокое значение, это говорит о том, что банк в качестве привлеченных средств использует не средства клиентов, а привлеченные средства на межбанковском рынке.

Устойчивость ресурсов банка напрямую определяет его способность размещать свои средства в наиболее доходные активы и, соответственно, получать по ним прибыль.

Коэффициент стабильности ресурсной базы за 2016 г.: ((1980475417-609154605) / 1980475417)*100% =69,2%.

Коэффициент стабильности ресурсной базы за 2017 г.: ((1832013967-178707186) / 1832013967)*100%=90,2%.

Коэффициент стабильности ресурсной базы за 2018 г.:

((2019315105-279835639) / 2019315105)*100%=86,1%.

Коэффициент стабильности ресурсной базы «Альфа-Банка» находится на достаточно высоком уровне, что свидетельствует о стабильной ресурсной базе банка.

Таким образом, оценка пассивов АО «Альфа-Банк» свидетельствует об их высоком качестве. За счет преобладания депозитов физических лиц и юридических лиц у банка есть широкие возможности размещения средств на более длительные сроки.

Следующим по важности показателем для оценки финансовой устойчивости коммерческого банка является оценка качества банковских активов (см. Приложение Е).

Проанализировав таблицу, можно сделать вывод, что в течение 2016 года активы банка увеличились на 188281344 тыс. руб.

Коэффициент эффективности использования активов рассчитывается как отношение доходных активов к суммарным активам.

Коэффициент эффективности использования активов за 2016 г.: (2049129229 / 2157376149)*100%=95,0%.

Коэффициент эффективности использования активов за 2017 г.: (2068345300 / 2058558855)*100%=100,5%.

Коэффициент эффективности использования активов за 2018 г.: (2148157532 / 2246840199)*100%=95,6%.

Коэффициент эффективности использования активов в 2018 году составил 95,6%, это свидетельствует о том, что банк для своей безубыточной работы имеет достаточный объем доходных активов.

Направленность кредитной политики банка характеризует коэффициент агрессивности кредитной политики, который представляет собой отношение ссудной задолженности к привлеченным ресурсам банка.

Коэффициент агрессивности кредитной политики за 2016 г.: (1471399625/1980475417)*100%=74,3%.

Коэффициент агрессивности кредитной политики за 2017 г.: (1398956141 / 1832013967)*100%=76,4%.

Коэффициент агрессивности кредитной политики за 2018 г.: (1491720049 / 2019315105)*100%=73,9%.

В целом за анализируемый период данный показатель сохраняет значение на уровне свыше 70%, поэтому можно считать, что банк проводит достаточно «агрессивную» кредитную политику. При увеличении значения данного коэффициента может возрасти кредитный риск, что в дальнейшем может привести даже к частичной утрате собственных средств.

Коэффициент качества ссудной задолженности за 2016 г.: ((1471399625-16773475) / 1471399625)*100%=98,9%.

Коэффициент качества ссудной задолженности за 2017 г.: ((1398956141-9847087) / 1398956141) *100%=99,3%.

Коэффициент качества ссудной задолженности за 2018 г.: ((1491720049-6772733) / 1491720049) *100%=99,5%.

Коэффициент качества ссудной задолженности имеет оптимальное значение, в 2018 году он составил 99,5%, что указывает на высокое качество кредитного портфеля АО «Альфа-Банк».

Качество активов в значительной степени обуславливает финансовую устойчивость коммерческого банка, так, рассчитанные показатели характеризуют «Альфа-Банк» как достаточно стабильный и устойчивый.

Одним из важнейших условий сохранения финансовой устойчивости коммерческого банка является его ликвидность (см. Приложение Ж).

Из таблицы видно, что за 2018 год увеличились суммы корсчетов в банках на 20379982 тыс. руб., а также суммы межбанковских кредитов, размещенных на срок до 30 дней на 56388676 тыс. руб.

В отчетном году значительно уменьшились суммы государственных и иных котируемых ценных бумаг на 1131763 тыс. руб. При этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2016) вырос за год с 234999950 до 409399540 тыс. руб.

Согласно федеральному закону N 86-ФЗ «О Центральном банке Российской Федерации», для обеспечения устойчивости кредитных организаций Банк России может устанавливать ряд нормативов. В настоящее время, в связи с нестабильной экономической ситуацией нормативы ликвидности имеют особое значение[45].

Ликвидность коммерческого банка представляет собой возможность использовать некий актив банка в качестве наличных денежных средств или быстрого превращения его в таковые, а также способность актива сохранить свою номинальную стоимость на неизменном уровне

Для оценки ликвидности банка важны нормативы мгновенной, текущей и долгосрочной ликвидности. Как можно заметить, в течение анализируемого периода банк соблюдал данные нормативы.

Сумма норматива мгновенной ликвидности в течение двух последних лет имеет тенденцию к увеличению. В 2018 году данный норматив составил 146,3%, однако необходимо помнить, что в краткосрочном периоде банку выгодно поддерживать ликвидные активы на минимальном уровне, поскольку избыточная ликвидность отрицательно сказывается на доходах банка.

Норматив текущей ликвидности на 31.12.2018 составил 126,7% (при минимальном значении 50%), что свидетельствует о наличии у банка достаточного количества высоколиквидных активов для погашения текущих (краткосрочных) обязательств, несмотря на снижение данного показателя в сравнении с 2017 годом на 33,3%. Норматив долгосрочной ликвидности составил 44,3% в 2018 году, что на 10,4% меньше, чем в 2017 году.

Так, «Альфа-Банк» близок к укреплению ликвидности: норматив мгновенной ликвидности имеет достаточное значение, наблюдается снижение текущей ликвидности, но она находится на высоком уровне, поэтому ее снижение может рассматриваться как положительное, также наблюдается снижение долгосрочной ликвидности.

Уровень прибыльности коммерческого банка можно оценить с помощью коэффициентов рентабельности активов и рентабельности капитала, которые представлены в приложении З.

Рентабельность активов за 2016 г.:

(44624087 / 2157376149)*100%=2,07%.

Рентабельность активов за 2017 г.:

(43825450 / 2058558855)*100%=2,13%.

Рентабельность активов за 2018 г.:

(4985561 / 2246840199)*100%=0,22%.

По данным таблицы, можно заметить, что коэффициент рентабельности активов за последний год снизился на 1,9% и составил на 31.12.2018 всего 0,2% (при минимальном значении 1,5%), это свидетельствует о низкой прибыльности активных операций.

Рентабельность капитала за 2016 г.:

(44624087 / 171730449) *100%=25,98%.

Рентабельность капитала за 2017 г.:

(43825450 / 173708382) *100%=25,23%.

Рентабельность капитала за 2018 г.:

(4985561 / 219694949) *100%=2,27%.

Так, в 2016 году рентабельность капитала составила 26%, а в 2018 году резко снизилась до 2,3%. Данное снижение связано с уменьшением чистой прибыли банка на 38839889 тыс. руб. в 2018 г., а также с относительно быстрым ростом капитала.

При оценке финансовой устойчивости немаловажным показателем является достаточность банковского капитала. Необходимые показатели представлены в приложении И.

Исходя из расчетных данных таблицы видно, что на 31 декабря 2018 года уровень собственных средств в пассивах банка составил 8,9%. На 2018 год он вырос до 11,3%, данный уровень является оптимальным. Норматив достаточности собственных средств (капитала) банка снизился с 15,3% до 14,1%, так как темпы роста активов превышают темпы роста собственных средств банка. Однако, несмотря на снижение, данный норматив на протяжении всего анализируемого периода находится на достаточном уровне. Это означает, что банк покрывает все высокорисковые активы указанной величиной своего капитала.

Следовательно, капитал АО «Альфа-Банк» можно оценить как достаточный для покрытия привлеченных средств, рисков потерь при размещении собственных средств, а также для развития банка за свой счет.

Соблюдение Альфа-Банком оптимального уровня установленного значения норматива достаточности собственного капитала означает способность банка компенсировать потери и предупреждать банкротства, а также его способность продолжать оказывать в том же объеме и надлежащего качества банковские услуги вне зависимости от возможных убытков того или иного рода по активным операциям.

В целом АО «Альфа-Банк» можно назвать финансово устойчивым. Несмотря на низкие значения некоторых показателей, работа банка на протяжении трех анализируемых периодов с 2016 по 2018 гг. удовлетворяет таким критериям как достаточность капитала, оптимальное качество пассивов и активов, ликвидность.

3. Направления по совершенствованию управления финансово-хозяйственной деятельности коммерческого банка

3.1 Проблемы и актуальные направления обеспечения финансово-хозяйственной деятельности банков по банковскому

сектору РФ

Одной из важнейших задач банковского менеджмента является обеспечение финансовой устойчивости кредитных организаций. Функционирование финансово -устойчивых кредитных организаций способствует решению ряда значимых социально-экономических задач, в частности:

- насыщению предприятий и населения банковскими продуктами и услугами;

- повышению доверия граждан к национальной банковской системе и косвенно снижению объема теневых операций;

- обеспечению качественного и бесперебойного функционирования платежной системы;

- росту эффективности функционирования предприятий реального сектора экономики.

Цели деятельности кредитной организации определяются в ее стратегии развития, утверждаемой обычно Советом директоров. Целевые ориентиры в финансовой деятельности прибыли устанавливаются по величине деятельности кредитной организации, установленной российским законодательством. Как правило, в данной стратегии банки приводят целевые установки по уровню чистой прибыли, рентабельности, доходов по их видам соотношению уровня доходов и расходов.

Уровень финансовой устойчивости в значительной степени определяется достижением целевых ориентиров по величине достаточности капитала, ликвидности (в том числе текущей и долгосрочной), платежеспособности, качеству активов, их структуре и т. д. Немаловажным аспектом стратегии является установление приоритетов в сфере управления рисками.[46]

Таким образом, по мнению авторов под финансовой устойчивостью банка, следует понимать такое состояние кредитной организации, которое сможет максимально обеспечить полное достижение целей по достаточности капитала, ликвидности, качеству активов, а также уровню прибыли и рентабельности.

Значительно нарушается устойчивость кредитной организации по всем основным финансовым показателям деятельности в условиях различного рода кризисов (социальных, экономических, финансовых и т. д.). Ряд социально-экономических проблем существенно оказывает негативное воздействие. С 2014 г. существенно ухудшились социально-экономические условия функционирования российских кредитных организаций, что значительно снизило их финансовую устойчивость.

Основные показатели приведены в приложении И, которые указывают финансовую устойчивость в 2016 - 2018 гг. кредитных организаций РФ. Они показывают о веском понижении значения прибыли и рентабельности в конце 2016 года.

Если во II-м полугодии 2016 г. прибыль была в спектре от 590 до 680 миллиардов рублем, то по результатам 2017 г. значение этого показателя не превысило 192 миллиардов рублей. При всем при этом по результатам I квартала 2017 г. она составила в высшей степени низкое значение в 6015 миллиардов рублей. Почти все солидные банки получали в течении всего предшествующего года убыток. Показатель рентабельности капитала упал за год более чем в шесть раз. По состоянию на 01.10.2017 г. отечественные кредитные организации действовали с нулевой рентабельностью капитала и активов.

Российские кредитные организации испытывали потребность в ликвидности в условиях ограниченного доступа к сравнительно дешевым зарубежным источникам финансирования, а также роста ключевой и других ставок денежного рынка. Об этом свидетельствует отрицательное сальдо операций Банка России по предоставлению ликвидности в конце 2016 года и начале 2017 года. Стабилизировалась обстановка с ликвидностью в 2017 году, и в данный момент в банковской системе наблюдается ее профицит. Однако это говорит о неэффективности размещения российских кредитных организациях свободных денежных средств в альтернативные источники инструментов Банка РФ, в т. ч. В кредиты реальному сектору экономики.

В течение I-ой половины 2017 года объем ссудной задолженности корпоративных клиентов практически не изменился, а населения - сократилось.

Некоторое оживление кредитования, в особенности юридических лиц, произошло во II-ой половине 2017 года. Однако наблюдался спад кредитной активности по итогам первого полугодия 2016 года, что, на наш взгляд, в определенной степени связано с девальвацией российской валюты в конце 2017-го - в начале 2016 года. Снижение кредитной экспансии банковского сектора во многом обусловлено ухудшением качества активов кредитных организаций, в том числе ссудной задолженности. Так, на протяжении последних 2-х лет часть просроченных требований по кредитам юридическим лицам и индивидуальным предпринимателям увеличились почти на 3%, и составили 7,12% на 01.07.2018г. Еще выше указанный показатель по кредитам физическим лицам - 8,50% на 01.07.2018, его рост за аналогичный период составил более 3%. Данный показатель является достаточно высоким. Надлежит отметить, собственно значение ссуд, носящих проблематичный характер, в настоящее время значительно выше суммы просроченных кредитов ввиду использования многими банками инструментов реструктуризации низкокачественно обслуживаемых долгов.

Эти данные свидетельствуют о неустойчивости российских кредитных организаций к негативным изменениям социально-экономических условий. Неблагоприятная социально-экономическая обстановка, в свою очередь, обусловлена, с одной стороны, ухудшением геополитической ситуации, а также конъюнктуры мировых рынков, а с другой - слабостью реального сектора национальной экономики, ее существенной зависимостью от внешних по отношению к России факторов, отсутствием структурных преобразований, что привело за собой ухудшение большей части ключевых показателей, характеризующих развитие экономики в протяжении последних 2-х лет.

Рейтинг надежности банков создал Центробанк РФ - своеобразный топ непотопляемых. Официально название - список системно значимых банков России. В настоящее время в него входят: АО ЮниКредит Банк, Банк ГПБ (АО), Банк ВТБ (ПАО), АО «АЛЬФАБАНК», ПАО Сбербанк, ПАО Банк «ФК Открытие», ПАО РОСБАНК, ПАО «Промсвязьбанк», АО «Райффайзенбанк», АО «Россельхозбанк» и ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК". Можно предположить, что этим банкам Центробанк не даст лопнуть даже в самые трудные времена, поскольку экономика России зависит от их работы.

В сообщениях об отзыве лицензий у банков, часто указывается, что ЦБ РФ наказал кредитных организаций за утрату собственного капитала. Именно данный показатель можно считать одним из критериев оценки надежности банков. Устойчивость и надежность банка поддерживает собственный капитал устойчивость и надежность банка, обеспечивает обязательством перед вкладчиками и кредиторами. Данные средства служат резервом для покрытия обязательств банка. При снижении размера капитала ниже установленного минимального значения, Центробанк вправе отозвать лицензию у банка.

Для оценки надежности банков ЦБ РФ ввел норматив достаточности капитала Н1.0. Средняя величина его установлена в размере 10 - 11%. Если у какого-либо банка этот «норматив надежности» становится низким, например, меньше 2%, то ЦБ РФ отзывает у него лицензию.

Ниже представлен рейтинг банков России по величине капитала (см. таблицу 5).

Таблица 5 - Рейтинг банков России по размеру собственного капитала

|

Наименование банка |

Собственный капитал, млн. руб. |

|

ПА О Сбербанк России |

3 591 197,3 |

|

Банк ВТБ (ПАО) |

1 050 786,9 |

|

Банк ГПБ (АО) |

709 026,3 |

|

АО «Россельхозбанк» |

400 392,7 |

|

ВТБ 24 (ПАО) |

352 426,7 |

|

АО «АЛЬФА-БАНК» |

314 645,4 |

|

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

245 706,6 |

|

АО ЮниКредш Банк |

200 421,1 |

|

ПАО «Промсвязьбанк» |

152 736,5 |

|

АО «Райффайзенбанк» |

129 534,1 |

Источник: Витчукова Е. А. Анализ капитализации банковской системы России // Colloquium-journal. 2019. №14 (38). URL: https://cyberleninka.ru/article/n/analiz-kapitalizatsii-bankovskoi-sistemy-rossii (дата обращения: 13.01.2020).

По данной таблице мы видим, что лидирующие позиции занимает кредитные организации - ПАО Сбербанк России, Банк ВТБ (ПАО), Банк ГПБ (АО). Т.е. по мнению Центробанка РФ можно сделать вывод, что данные организации самые надежные в РФ.

3.2 Выявление проблем и рекомендации по совершенствованию управления финансово-хозяйственной деятельностью АО «Альфа-Банк»

Устойчивость банка - это его способность противостоять каким-либо внешним воздействиям. Динамика за некоторый период может показать стабильность (либо улучшение, либо ухудшение) различных показателей, что также может свидетельствовать об устойчивости банка.

Основными направлениями анализа финансового состояния коммерческого банка являются:

- оценка состояния и результатов деятельности банка на момент проведения анализа;

- сравнение состояния и результатов деятельности банка за выбранный период времени;

- обобщение результатов анализа и подготовка рекомендаций для принятия управленческих решений, направленных на улучшение деятельности банка.

При оценке финансовой устойчивости АО «Альфа-Банк» за период 2016-2018 гг. можно выделить следующие моменты:

- в 2018 году наблюдалась тенденция к снижению показателей прибыльности, что говорит о низкой доходности капитала и активов, данное обстоятельство негативно влияет на финансовую устойчивость банка;

- в 2017 году банк продемонстрировал низкий уровень прибыли;

- в отчетном году произошел рост капитала, также увеличились суммы активов и пассивов.

Рост собственных средств расценивается как положительный аспект финансовой устойчивости банка. В некоторой мере это действительно так банк наращивает собственный капитал за счет прибыли, созданных фондов и акционерного капитала. Однако легко упустить из виду сокращение клиентской базы, то есть отток средств клиентов банка.

Положительными моментами можно отметить такие факторы и направления в управлении банком как:

- универсальность проводимых операций;

- развитая филиальная сеть;

- большое количество корпоративных клиентов;

- развитие кредитования физических лиц;

- безупречный розничный клиентский сервис.

Акционерное общество «Альфа-Банк» входит во вторую группу финансовой устойчивости. Данную группу составляют кредитные организации из топ-10 по величине активов. Переместиться в первую группу банку помешали относительно невысокие показатели рентабельности капитала и рентабельности активов.

По оказываемым услугам АО «Альфа-Банк» по большей части привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты и главным образом в кредиты юридическим лицам, то есть является корпоративным кредитным. В глазах потенциальных и текущих клиентов Альфа-Банк является надежным партнером, который постоянно идет вперед, развиваясь для того, чтобы его услуги были удобными и востребованными, сервисы - современными, а сотрудники - настоящими профессионалами.

В банке по состоянию на 01.01.2019 года разработаны и применяются системы отчетности по значимым для банка кредитным, рыночным, операционным, процентным, правовым рискам, рискам потери ликвидности и рискам потери деловой репутации, а также собственным средствам (капиталу) банка.

Альфа-Банк в 2018 году стал лауреатом премии «Финансовый Олимп» в номинации «Надежный банк». Основным критерием определения победителя в данной номинации стал отбор по максимальному рейтингу и динамике по нормативу ликвидности.

АО «Альфа-Банк» является одним из крупнейших брокеров, проводит весь спектр операций с ценными бумагами на Московской Бирже, внебиржевом рынке, а также на ведущих международных площадках, имеет лицензированные офисы в Москве, Нью-Йорке и Лондоне. Сформированная структура портфеля ценных бумаг позволяет обеспечить безукоризненную платежеспособность и управляемость ликвидностью банка.

В текущем году Альфа-Банк на основе предпочтений и нужд своих клиентов продолжил активное совершенствование банковских и информационных технологий. Подобный подход к работе с клиентами дает отличные результаты: текущие клиенты начинают активнее пользоваться услугами банка, а частные лица и новые компании принимают решения о том, чтобы войти в их число. С каждым годом их становится все больше. В дальнейшем Альфа-Банк стремится развивать свой бизнес так, чтобы выстроить хорошие отношения и с внешними, и с внутренними клиентами.

На основании проведенного анализа финансовой устойчивости АО «Альфа-Банк» можно сделать следующие выводы.

Одним из ключевых направлений деятельности банка в 2018 году явился розничный бизнес. На протяжении 2018 года Альфа-Банк принимал активные действия по кредитованию как крупных клиентов, так и субъектов малого и среднего бизнеса по всей территории Российской Федерации. В течение года банк сохранил подход, направленный на поддержание качества кредитного портфеля посредством кредитования наиболее надежных заемщиков.

За исследуемый период структура активов АО «Альфа-Банк» претерпела некоторые изменения. Отмечается рост высоколиквидных активов. Инвестиции в дочерние фирмы увеличивались ускоренными темпами, и по итогам двух лет их рост составил 2,5 раза.

Коэффициент агрессивности кредитной политики в 2018 году составил 74%, что указывает на проведение банком достаточно «агрессивной» кредитной политики.

В 2018 году валюта баланса возросла на 2246840199 тыс. руб. (или на 9,1 %) по сравнению с 2017 годом. Основными обязательствами банка являются средства клиентов (юридических и физических лиц).

Величина достаточности капитала за период с 2016 по 2018 гг. находилась на высоком уровне. Так, отношение собственного капитала к активам, взвешенным с учетом риска, на 31.12.2016 составляло 11,1%, что являлось достаточно хорошим признаком, на 31.12.2017 данный показатель увеличился на 4,2%. Далее наблюдалось снижение показателя на 1,2%, при этом значение сохранилось в пределах рекомендуемого.

Среди показателей прибыльности можно выделить резкое падение за рассматриваемые 3 года рентабельности капитала. С 2016 года она снизилась в 11 раз. Рентабельность капитала показывает, сколько приходится прибыли на 1 рубль капитала. Снижение данного показателя говорит о неэффективности использования капитала.

Показатели ликвидности АО «Альфа-Банк» в целом находятся на высоком уровне, несмотря на снижение норматива долгосрочной ликвидности. Наблюдается тенденция их улучшения за рассматриваемый период.

Можно заметить, что количество кредитов, депозитов и прочих средств Центрального банка РФ имеет тенденцию к снижению, что говорит об увеличении независимости Альфа-Банка от финансирования Банком России.

По итогам оценки финансовой устойчивости АО «АльфаБанк» можно отметить его стабильное состояние на протяжении всего анализируемого периода с 2016 по 2018 гг. Финансовые показатели АО «Альфа-Банк» находятся в пределах допустимых, следовательно, банк признается финансово устойчивым. К слабым сторонам деятельности можно отнести снижение прибыли.

Несмотря на достаточно благополучное финансовое состояние АО «Альфа-Банк», необходимо разработать рекомендации по укреплению финансовой устойчивости данного банка.

В результате оценки финансовой устойчивости было выявлено, что акционерное общество «Альфа-Банк» проводит «агрессивную» кредитную политику. «Агрессивная» кредитная политика должна быть обоснована только сверхприбылью и не должна быть длительной. Следует помнить, что чем большая часть кредитов в общем объеме рабочих активах и чем длиннее срок ее существования, тем выше уровень кредитного риска.

Банк, крайне нуждающийся в прибыли, будет придерживаться более агрессивной кредитной политики по сравнению с банком, для которого финансовые ресурсы его деятельности не имеют решающего значения. Такая политика может проявляться в относительно высокой доле срочных и потребительских ссуд, которые обычно приносят банку более высокий доход по сравнению с краткосрочными ссудами промышленным предприятиям.

В процентных ставках по ссудам отражаются специфика каждой отдельно выданной банком ссуды, а также отношение спроса и предложения на ссуды на рынках ссудных капиталов. На уровень процентной ставки по ссудам оказывает воздействие степень риска, присущего данной ссуде, ее срок, размер, способ погашения и т.д. Помимо этого, процентные ставки зависят от уровня конкуренции между банками и другими источниками средств, от установленного законом максимального размера процентной ставки и оценки банками и заемщиками перспектив экономического развития.

АО «Альфа-Банк» планирует провести технологическую модернизацию основных массовых продуктов, направленных на их стандартизацию и упрощение. Организация работы с предприятиями среднего бизнеса будет строиться на основе гибкого сочетания подходов к стандартизации продуктового ряда на массовых рынках и опыта индивидуального обслуживания крупных корпоративных клиентов и состоятельных частных лиц.

Доход коммерческих банков зависит от нормы прибыли по ссудным инвестиционным операциям, размера комиссионных платежей, взимаемых банком за услуги, а также от суммы и структуры активов. Наиболее важным источником валового дохода коммерческих банков является предоставление ссуд[47].

Активные операции проводятся банками для получения прибыли при соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

По своим задачам активные операции можно разделить на операции, проводимые с целью поддержания на том или ином уровне ликвидности банка и операции, направленные на получение прибыли.

К вложениям, направленным на поддержание ликвидности банка, относятся средства в кассе банка, остатки на счетах в Центральном банке, инвестиции в быстро реализуемые ценные бумаги (государственные казначейские обязательства), средства на счетах и вклады (депозиты) в других банках.

АО «Альфа-Банк» выполняет все обязательные нормативы ликвидности, установленные Банком России и не испытывает проблем с ликвидностью и платежеспособностью. Их высокие значения свидетельствуют о большом запасе ликвидности банка и оптимальном соотношении активов и обязательств по срокам.

Однако следует помнить, что излишние ликвидные средства, которые не реинвестируются в тот же день, ведут к потерям доходов банка, в то время как их дефицит должен быть незамедлительно ликвидирован во избежание неблагоприятных последствий быстрых займов или продаж активов, которые также приводят к потерям доходов. Поэтому важно постоянно анализировать потребности банка в ликвидных средствах и принимать определенные решения относительно их размещения.

Операции банков по кредитованию юридических лиц, осуществление инвестиционных проектов осуществляются банками в целях получения прибыли на разнице в процентных ставках между размещением и привлечением средств и в виде дополнительных доходов, связанных с предоставлением таких кредитов.

Одной из ключевых задач для коммерческих банков является создание финансовой устойчивости и развития качественного показателя за счет повышения рентабельности и доходной составляющей деятельности банка.

Увеличение доходности банка является важнейшей задачей банковского менеджмента, так как достаточный уровень прибыли позволяет привлекать дополнительные средства, наращивать капитал, выплачивать дивиденды акционерам, создавать резервы на случай возможных потерь, повышая финансовую устойчивость банка. На прибыль банка оказывают влияние структура банковских активов и их доля в составе рискованных активов, рыночные условия деятельности банка, включая макроэкономическую ситуацию, конкурентное положение, уровень регулирования банковского бизнеса и т.д.

По результатам проведенной оценки финансовой устойчивости АО «Альфа-Банк», для увеличения прибыли и показателей рентабельности банку необходимо:

- расширить базу клиентов за счет первоклассных заемщиков;

- провести гибкую процентную и тарифную политику;

- необходимо уменьшить риски, связанные с проводимой кредитной политикой, за счет увеличения качества активов;

- уменьшить долю бездоходных активов, посредством увеличения доли активов, приносящих доход, но соблюдая установленные законодательством нормы;

- сократить неприбыльные операции (операции по привлеченным средствам кредитных организаций).

- внедрить функционально-стоимостной анализ оценки новых банковских продуктов и услуг.

Комплекс мер по решению перечисленных выше задач обеспечит формирование необходимого уровня рентабельности капитала и активов, позволит повысить стабильность и предсказуемость финансового результата.

Однако при выполнении данных рекомендаций могут возникнуть трудности, связанные с необходимостью выбора между наиболее выгодными мероприятиями с точки зрения прибыльности, и мероприятиями, необходимыми для выполнения норм банковского законодательства.

Теоретически для получения максимального дохода от совокупности операций необходимо вкладывать максимально возможную сумму средств в операции, имеющие наибольшую доходность. В действительности же следует учитывать множество ограничений, связанных с формированием структуры активов банка.

Во-первых, не все привлеченные банком средства можно реализовать в доходных активных операциях. Часть таких средств должна находиться в кассе банка и на его корреспондентском счете для возможности выполнения банком своих текущих обязательств, а другая часть в соответствии с требованиями регулирующих органов должна храниться на резервном счете в Центральном банке. Кроме того, часть собственных средств банка используется для приобретения основных средств. Таким образом, активы банка делятся на работающие, то есть вложенные в операции, которые могут принести доход, и неработающие.

Во-вторых, при размещении работающих активов следует учитывать, что регулирующие органы могут устанавливать нормативы для показателей деятельности коммерческих банков, которые влияют на структуру активных операций банков, это соотношение капитала банка и его рисковых активов, а также другие нормативы, связанные с выдачей кредитов и обеспечением ликвидности.

Также следует учитывать, что при размещении активов с целью получения прибыли любая финансовая операция может принести как прибыль, так и убытки. Как правило, чем больше ожидаемая норма прибыльности операции, тем больше финансовый риск.

Также на прибыльность банковских операций оказывают влияние регулирующие органы. Регулирующие органы непосредственно не определяют показатели прибыльности банков, но могут влиять на них косвенно: устанавливать нормы резервных отчислений, ставки рефинансирования центральных банков, ограничивать процентные ставки по различным видам вкладов. Кроме того, следует учитывать, что надежность коммерческого банка для клиентов связана со способностью банка выполнять в установленные сроки обязательства по возврату вложенных средств и выплате соответствующего дохода за пользование этими средствами, а для акционеров - с выплатой дивидендов и ростом курсовой стоимости акций банка. Источником таких выплат является прибыль, поэтому надежным банком считается тот, который получает и будет получать устойчивую прибыль.

Заключение

Финансовая устойчивость коммерческого банка основана на действиях всего банковского сектора, направленных на выполнение требований федеральных законов и иных правовых актов Банка России по выполнению установленных правил банковского регулирования и банковского надзора.

Коммерческие банки, являясь финансовыми посредниками, подвержены рискам, которые могут приводить к сбоям в их деятельности, при этом данные сбои в работе возможны не только на локальном уровне, но и на уровне всего банковского сектора. При этом устойчивость банковской системы страны в настоящее время приобретает актуальное значение.

В данной работе была проведена оценка финансовой устойчивости коммерческого банка АО «Альфа-Банк». В процессе выполнения настоящей работы были решены следующие задачи:

- изучены теоретические аспекты управления финансовой устойчивостью банка: сущность, признаки финансовой устойчивости и факторы, влияющие на нее;

- изучены показатели оценки финансовой устойчивости банка и на их основе проведен анализ финансовой устойчивости коммерческого банка;

- разработаны рекомендации по повышению финансовой устойчивости, рентабельности и доходной составляющей банка.

В 2018 году активы АО «Альфа-Банк» возросли на 188281344 тыс. руб. и составили 2246840199 тыс. руб. Размер собственных средств (капитал) банка вырос почти на 980206 тыс. руб. и достиг значения 227525094 тыс. руб.

Согласно данным банковского рэнкинга «Интерфакс 100», на 1 января 2017 года АО «Альфа-Банк» занимает 6-е место по размеру собственного капитала среди крупнейших российских кредитных организаций.

На основании проведенного исследования управления финансовой устойчивостью АО «Альфа-Банк» было выявлено, что положительными сторонами финансовой деятельности коммерческого банка являются:

- достаточный запас финансовой устойчивости;

- отсутствие проблем с текущей ликвидностью банка;

- высокий уровень обеспеченности и защищенности банковских операций при неблагоприятном изменении конъюнктуры рынка и накоплений банковских рисков;

- высокий уровень защищенности вкладчиков банковским капиталом;

- ликвидный баланс.

Отрицательными моментами являются:

- проведение «агрессивной» кредитной политики;

- отрицательная динамика рентабельности активов и рентабельности капитала банка;

- снижение прибыли.

В соответствии с проблемами в деятельности банка, выявленными в ходе анализа, предложены рекомендации по их разрешению.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 года URL: http://www.consultant.ru/document/cons_doc_LAW_28399/.

- О Центральном банке Российской Федерации (Банке России): федеральный закон от 10.07.2002 N 86-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_37570/.

- О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций («Базель III»)»: положение Банка России от 28.12.2012 г. N 395-П (ред. от 04.08.2016) URL: http://www.consultant.ru/document/cons_doc_LAW_142796/.

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: положение Банка России от 26.03.2004 N 254-П (ред. от 14.11.2016) URL: http://www.consultant.ru/document/cons_doc_LAW_47597/.

- Об обязательных нормативах банков: инструкция Банка России от 03.12.2012 г. N 139-И URL: http://www.consultant.ru/document/cons_doc_LAW_139494/.

Азаренкова Г.М. Повышение результативности деятельности предприятия на основе анализа основных финансовых показателей // Эффективное антикризисное управление. 2014. № 1. С. 54-63.