структура кредитной системы(Сущность и состав кредитной системы)

Содержание:

Введение

Кредитная система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Данная тема хотя и является достаточно исследованной в литературе (ее изучали Г. Котлов, Л. Красавина, Дж. Купер, С. Леворн, Б. Федоров и др.), но актуальность ее по-прежнему остается чрезвычайно велика, так как кредитная система играла и продолжает играть ведущую роль в экономике страны.

Объектом изучения данной работы является совокупность отношений, связанных с формированием и развитием кредитной системы государства.

Предметом исследования настоящей работы является кредитная система Российской Федерации.

Данная тема хотя и является достаточно исследованной в литературе (ее изучали Г. Котлов, Л. Красавина, Дж. Купер, С. Леворн, Б. Федоров и др.), но актуальность ее по-прежнему остается чрезвычайно велика, так как кредитная система играла и продолжает играть ведущую роль в экономике страны.

Целью настоящей работы является анализ структуры современной кредитной системы России. Для достижения указанной цели необходимо последовательно решить ряд задач, а именно:

Глава 1. Сущность и состав кредитной системы

Кредитная система - это элемент денежной системы, совокупность кредитных отношений, методов и форм кредитования, которые реализуются в практике финансово-кредитных учреждений

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Кредитная система в рыночной экономике занимает довольно важное место. Это связано с тем, что кредитная система организует перетекание денежных средств в сферы, которые в них нуждаются. Именно кредитная система формирует эти капиталы, формирует деловую активность и устанавливает денежно-кредитные отношения, которые в свою очередь влияют на макроэкономическое равновесие и определяют структуру спроса и предложения.

Важным моментов в рассмотрении вопроса сущности кредитной системы являются её функции. Функциями кредитной системы является денежно-хозяйственная функция, регулирующая функция и регламентирующая функция. Регулирующая функция проявляется, когда кредитная система устанавливает, повышает или понижает кредитную ставку. Регламентирующая функция заключается в определении правил поведения в кредитной политике.

Если говорить о кредитной системе Российской федерации то она состоит из Центрального банка России, коммерческих банков и небанковских кредитных организаций. Центральный банк России координирует, выдает лицензии и регулирует банковскую деятельность. Коммерческие банки предоставляют необходимые банковские услуги.

Кроме того, при рассмотрении сущности кредитной системы важно понимать от чего зависит её устойчивость. Устойчивость кредитной системы во многом зависит от состояния практически всех экономических субъектов. Это связано с тем, что кредитные отношения связывают и выражают интересы этих субъектов. Следовательно, кредитная система является довольно важным звеном современной экономики.

На состояние кредитной системы влияют такие экономические факторы как потенциал реального сектора экономики, обновление и реализация производственных мощностей, сальдо платежного баланса страны, конкурентоспособность товаропроизводителей, инвестиции, а так же величина ВВП.

Кроме того, устойчивость кредитной системы зависит от определенных финансовых факторов, политических факторов и правовых факторов. К таким финансовым факторам, в частности, относится темп инфляции и денежная эмиссия. К политическим факторам относится влияние оппозиции и легитимность правительства.

Состав кредитной системы

Кредитную систему рассматривают как:

1) совокупность кредитно-расчетных отношений, форм и методов кредитования;

2) совокупность кредитно-финансовых институтов.

Кредитно-расчетные отношения связаны с движением ссудного капитала и включают различные формы кредита. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам. Основой кредитной системы исторически являются банки.

|

Кредитно-финансовые институты подразделяются на: 1) центральные банки; 2) коммерческие банки; 3) специализированные кредитно-финансовые институты (кредитные организации). Центральные банки - это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место, будучи "банками банков", и являются, как правило, государственными учреждениями. Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. Сегодня в Российской Федерации функционируют коммерческие банки различных типов, которые можно классифицировать по следующим признакам: По формам собственности:

По способу формирования уставного капитала:

По принадлежности капитала:

По видам операций:

По территории деятельности:

По отраслевой принадлежности:

По размерам уставного фонда:

Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании - на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений). К их числу относятся инвестиционные и ипотечные банки, сберегательные учреждения, страховые компании, пенсионные фонды, ломбарды и т.д. Инвестиционные банки (в Великобритании - эмиссионные дома, во Франции - деловые банки) занимаются эмиссионно-учредительской деятельностью (т.е. по поручению государства или предприятий выполняют операции по выпуску и размещению ценных бумаг, иногда занимаются продажей собственных акций) . Ипотечные банки - это учреждения, которые специализируются на выдаче долгосрочных кредитов под залог недвижимости (земли, зданий, сооружений и т.д.) . Как правило, такие ссуды даются на жилищное и производственное строительство под высокий процент. Сберегательные учреждения (сберегательные банки) - небольшие кредитные учреждения местного значения в виде ассоциаций, кредитных союзов. Стоит заметить, что они осуществляют прием вкладов населения, выдачу потребительских кредитов, банковских ссуд. Страховые компании. Стоит отметить, что основной их функцией будет страхование жизни, имущества. Пенсионные фонды формируются за счет страховых взносов предприятий, учреждений, работающих граждан. Пенсионные фонды вкладывают накопленные денежные резервы в облигации частных компаний и в ценные бумаги государства, осуществляя тем самым финансирование государственных и частных предприятий. Ломбарды - это организации, которые предоставляют ссуды населению под залог имущества и вещей. Ломбарды действуют во многих городах Российской Федерации. |

1.1 Соотношение кредитной и банковской систем

Кредитная система – это форма организации экономических отношений в связи с концентрацией и размещением ссудных капиталов. Кредитная система является основной частью рынка ссудных капиталов.

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

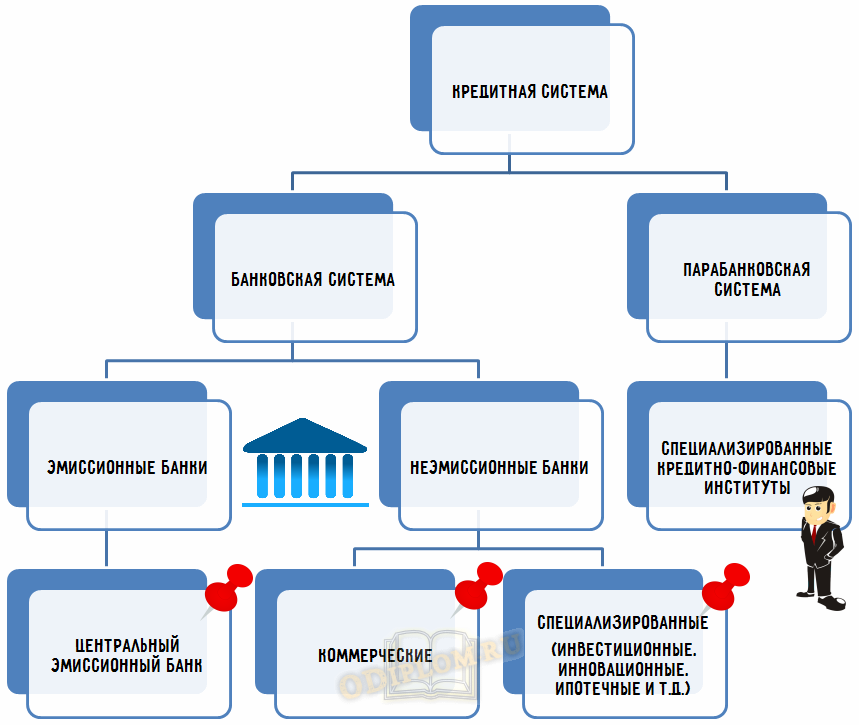

Кредитная система - понятие более широкое, чем банковская система и включает банковский, потребительский, коммерческий, государственный и межбанковский кредиты со своими формами и методами кредитования, т.е. включает систему кредитных отношений (формы, виды и методы кредитования) и организации, осуществляющие кредитных операции, т.е. банковскую систему и отношения, связанные с перераспределение финансовых ресурсов на основе платности, срочности и возвратности. Основой кредитной системы является банковская система. Банковская система- - совокупность банков и небанковских кредитных организаций, а также взаимоотношений между ними.

Кредитная система состоит из:

- Банковской системы, включающей центральный банк, как правило разрабатывающий совместно с правительством (или уполномоченным правительством органом) денежно-кредитную политику государства;

- Небанковских кредитно-финансовых институтах

- страхового сектора, включающего страховые компании и пенсионные фонды;

- специализированных кредитно-финансовых институтов (инвестиционные, трастовые и финансовые компании, благотворительные фонды, ссудо-сберегательные ассоциации, кредитные союзы).

Банковская система является частью кредитной системы, которая представляет собой совокупность кредитных отношений (функциональная форма) и кредитно-финансовых учреждений, реализующих эти отношения (институциональная форма). Институциональная форма банковской системы включает центральные (национальные), эмиссионные, резервные, сберегательные, ипотечные, инвестиционные, специализированные и другие банки.

В настоящее время функционирует двухуровневая банковская система: первый уровень охватывает учреждения Центрального банка Рф осуществляющего выпуск денег в обращение, его задачей являются обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй уровень состоит из коммерческих банков и кредитных учреждений, задача которых – обслуживание клиентов предприятий, организаций, предоставление им разнообразных услуг.

Глава 2. Схема структуры кредитной системы

Структура кредитной системы – это совокупность работающих на рынке ссудных капиталов финансово-кредитных организаций, которые аккумулируют денежные средства, чтобы с помощью кредитно-расчетных и платежных отношений, реализуемых в конкретных формах кредита, извлекать прибыль из предоставления ссуд заемщикам. Таким образом, структура кредитной системы отражает движение ссудного капитала в качестве различных форм кредита.

Структура кредитной системы может быть одноуровневой и двухуровневой, но при этом в любом случае она будет в любом случае включать совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Вместе с тем, в зависимости от институциональной организации все кредитные учреждения взаимосвязаны и входят в структурную иерархию.

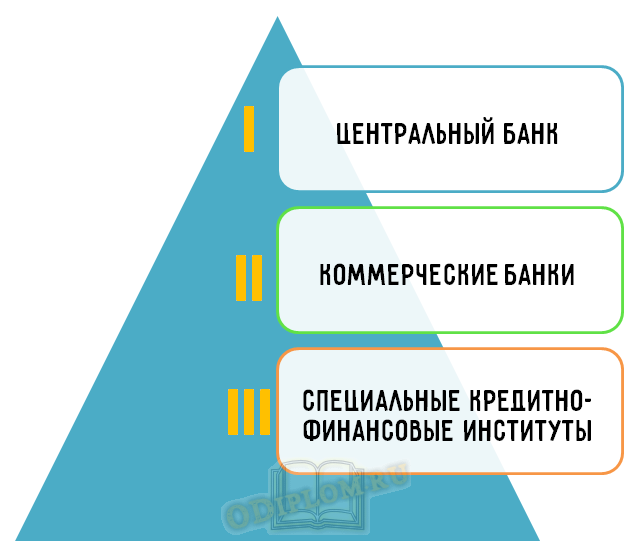

Рисунок 1. Одноуровневая структура кредитной системы

Одноуровневая кредитная система предполагает наличие горизонтальных связей между коммерческими банками второго уровня и специальными кредитно-финансовыми институтами третьего уровня, тогда между уровнями существуют только вертикальные связи. Центральный банк выполняет функции регулятора и определяет все аспекты функционирования кредитной системы. Вместе с тем, для одноуровневой кредитной системы характерна повышенная степень универсализации проводимых банками кредитных операций и выполняемых специальными кредитно-финансовыми институтами функций.

Схема 2. Двухуровневая структура кредитной системы

Одноуровневая кредитная система предполагает наличие горизонтальных связей между коммерческими банками второго уровня и специальными кредитно-финансовыми институтами третьего уровня, тогда между уровнями существуют только вертикальные связи. Центральный банк выполняет функции регулятора и определяет все аспекты функционирования кредитной системы. Вместе с тем, для одноуровневой кредитной системы характерна повышенная степень универсализации проводимых банками кредитных операций и выполняемых специальными кредитно-финансовыми институтами функций.

Заключение

В результате написания работы можно подвести следующие выводы:

Кредитная система – совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду

Процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. Поэтому в России необходимо выработать и реализовать систему мер, которые позволили бы решить три взаимосвязанные задачи.

Во-первых, улучшить кредитный климат в стране в целом. Во-вторых, обеспечить выравнивание условий кредитования, доступности ресурсов для предприятий различных регионов. И, наконец, создать механизм, позволяющий государству регулировать финансовые потоки, в том числе и кредитные, направлять их на решение приоритетных экономических задач - на модернизацию экономики, развитие и внедрение в производство современных технологий.

Государство особенно активно должно сглаживать диспропорции рынка, поддерживая сферы экономики, развитие которых не может быть обеспечено одними только рыночными механизмами. Для этого необходимо реальное участие государства в капитализации отдельных банков, структура кредитного портфеля которых должна формироваться исходя из основных приоритетов экономического развития страны.

Список используемой литературы

- Банки и банковские операции: Учебник для вузов / Под ред. Е.Ф. Жукова.– М.: Банки и биржи, ЮНИТИ, 2010. – 471 с.

- Банки и банковское дело / Под ред. И.Т. Балабанова. – СПб: Питер, 2011.– 304 с.

- Банковское дело / Под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой. – СПб.: Питер, 2002. – 384 с.

- Банковское дело / Под ред. О.И. Лаврушина. – М.: Банковский и биржевой научно-консультационный центр, 2002. – 428 с.

- Банковское дело: Учебник / Под ред. Г.Г. Коробова. – М.: Экономистъ, 2003. – 752 с.

- Сетевые операционные системы ( Понятие сетевой операционной системы)

- Этапы решения задач с попомощью ЭВМ.

- Разработка регламента выполнения процесса "Управление персоналом".

- Технологии и методы продаж в гостиничном бизнесе(Особенности технологии продаж гостиничных услуг)

- Формирование корпоративного имиджа компании(Сущность и характеристика понятия имидж)

- Понятие и значение приватизации (Подходы к пониманию приватизации)

- ТЕХНОЛОГИЯ РАБОТЫ СПРОТИВНО-ОЗДОРОВИТЕЛЬНОГО ЦЕНТРА В ГОСТИНИЦЕ

- ТЕХНОЛОГИЯ РАБОТЫ СЛУЖБЫ ПО ПРЕДОСТАВЛЕНИЮ ДОПОЛНИТЕЛЬНЫХ И СОПУТСВУЮЩИХ УСЛУГ В ГОСТИНИЦЕ(Понятие гостиничной услуги)

- ТЕОРЕТИЧЕСКИЕ И ИНСТИТУЦИОНАЛЬНЫЕ ОСНОВЫ

- Развитие микрофинансовых организаций в кредитной системе России

- Сравнительная товароведная характеристика товаров разных производителей (на примере любой группы продовольственных товаров)

- Внутригрупповые отношения в организации:лидеры и аутсайдеры