Стратегия диверсификации компании (Диверсификация как способ повышения эффективности деятельности предприятия)

Содержание:

Введение

Актуальность темы. В ходе своей деятельности любой организации необходимо рационально использовать свои ресурсы, максимизировать выгоду и минимизировать затраты – в этом главный смысл эффективности организации. По сути эффективность – есть результативность деятельности организации. Анализ российского и зарубежного опыта сферы информационных технологий помог выбрать нужное направление для повышения эффективности деятельности организации – диверсификация деятельности организации. В наше время диверсификация широко используется как на российских рынках, так и за рубежом.

Цель работы - изучение формирования стратегии диверсификации на предприятии на примере ООО «СуТел».

Указанная цель предопределила постановку и последовательное решение следующих задач:

- рассмотреть сущность диверсификации;

- исследовать типы и стратегии диверсификации;

- провести анализ деятельности ООО «СуТел»;

- разработать стратегию диверсификации ООО «СуТел».

Объект работы – ООО «СуТел».

Предмет работы – формирование стратегии диверсификации.

Для реализации поставленных задач использованы следующие методы: табличный метод подсчета структурных изменений в составе показателей; графический метод, наглядно и доходчиво выражающий развитие изучаемого явления; интервьюирование; анализ эмпирических материалов; синтез теоретических и эмпирических материалов.

Информационная база исследования включает в себя годовую бухгалтерскую отчетность предприятия за 2015-2017 гг., данные управленческого учета за аналогичный период, а также учебную, научную и справочную литературу по вопросам экономического анализа, менеджмента.

Структура работы состоит из введения, трёх глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы стратегии диверсификации

1.1 Диверсификация как способ повышения эффективности

Процесс диверсификации касается, прежде всего, внедрения новых технологий и перехода на новые рынки и отрасли, к которым ранее предприятие не имело никакого отношения. При этом продукция или услуги, которыми предприятие принимает решение заниматься должны быть совершенно новыми[1].

Исторически наибольшее развитие диверсификация получила в середине 50-х гг., когда дало о себе знать относительное исчерпание внутренних источников роста эффективности производства и падение нормы прибыли на капитал, вложенный в традиционное производство[2].

В настоящее время диверсификация – самая распространенная форма концентрации капитала. Диверсификация обеспечивает эффективность функционирования компании независимо от жизненного цикла одного продукта и в большей мере обеспечивает устойчивый поступательный рост. Часто, диверсификация производства представляет собой переход от одностороннего, базирующегося на одном продукте производства, к многопрофильному, с обширной номенклатурой выпускаемой продукции. Если продукт имеет узкое применение, то компания – специализированная, если разнообразное, то это диверсификационная компания[3].

Для такой компании характерна совокупность нескольких отдельных видов бизнеса, поэтому создание корпоративной стратегии требует анализа более обширной информации, чем при создании стратегии одного вида бизнеса[4].

Сложно определить границы диверсификации, так как они подвижны, чем больше у предприятия направлений, тем выше уровень диверсификации. Диверсификация – это корректировка основной деятельности компании и переориентация ее стратегии[5].

Уровень диверсификации определяют два показателя: номенклатура товаров и услуг деятельности фирмы и соотношения основного производства и диверсифицированного.

Основными причинами диверсификации является повышение экономической эффективности компании в данный момент и на длительную перспективу, а также экономическая стабильность и финансовая устойчивость, рост, прибыль, конкурентоспособность при полном использовании ресурсов. Концепцию диверсификации трудно конкретизировать в определении. Она позволяет фирмам «держаться на плаву» при сложной экономической обстановке благодаря широкому ассортименту товаров и услуг (убытки от невыгодных товаров можно покрыть доходами от других типов товаров), а также дает возможность расшириться в новых сферах. Этот процесс может происходить двумя путями: увеличение собственного производства или вследствие покупки уже готовых мощностей[6].

В качестве основных преимуществ диверсификации можно отметить получение крупными предприятиями дополнительного эффекта от разнообразия товаров и услуг. Его суть заключается в том, что производство разнообразных товаров и услуг на одном предприятии выгоднее, чем на разных специализированных предприятиях[7].

Основные источники эффекта разнообразия: совместное использование производственных мощностей в разных целях; продажа товаров и услуг через единую сеть, не обязательно совместную; передача технического и управленческого опыта, информации, знаний от одного производства другому; разнообразие информации, получаемой по подготовке работников.

Плюсы и минусы диверсификации представлены в таблице 1.

Таблица 1

Плюсы и минусы диверсификации[8]

|

Минусы диверсификации |

Плюсы диверсификации |

|

Есть проблемы в планировании и бюджетировании развития различных бизнес- направлений |

Повышение финансовой устойчивости компании в случае рейдерских захватов или кризиса |

|

Плохо управлять различными, не связанными друг с другом направлениями бизнеса |

Есть возможность эффективного распределять денежные средства между направлениями с целью инвестирования в новые виды бизнеса |

|

Есть риск инвестировать в убыточные направления и компании, что снизит общую доходность и прибыль компании |

Ассортиментные преимущества перед |

|

Появление сложностей в объединении процессов и расчетов между компаниями, различными бизнес-направлениями |

Возможность заимствований между различными направлениями |

Таким образом, диверсификация – это расширение предприятием предоставляемых им услуг, ассортимента выпускаемой продукции, доли рынка сбыта с целью повышения эффективности и устойчивости предприятия, увеличения прибыли, освоения новых рынков сбыта[9].

Методы диверсификации

Диверсификация производства представляет собой проникновение специализированных компаний в новые сферы экономической деятельности с целью обеспечения стабильными условиями деятельности в нестабильной среде[10].

Методы диверсификации всегда связаны с бизнесом и управлением. Диверсификация требует гибкого подхода и анализа, рассматриваются все методы: весь персонал и оборудование компании должны быть задействованы в достижении большего разнообразия товаров и услуг, этот метод подходит для компаний, где персонал «пропитан» духом исследований; повышение производительности за счет увеличения количества оборудования и качества организации, как правило это ведет к увеличению ассортимента; объединение компаний похожего размера и сферы деятельности; контроль заинтересованной компании над другой компанией, при этом присоединившаяся компания функционирует как отдельная структура; процесс привлечения управленческого таланта, наличных денег, технических навыков и других ресурсов должен происходить таким образом, чтобы компания извлекла определенные преимущества, такие как, поставки сырья, сотрудничество с другими фирмами[11].

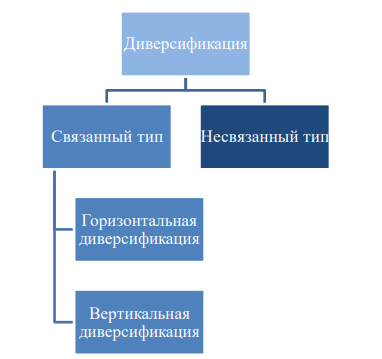

Выделяют несколько типов диверсификации. На рисунке 1 отражены типы диверсификации[12].

Связанный тип, этот тип диверсификации производства предполагает создание новой сферы деятельности предприятия, связанной с уже действующей деятельностью[13]. Связаны они могут быть за счет маркетинговых стратегий, одним поставщиком или технологическим процессом. В свою очередь связанная диверсификация делится на горизонтальную и вертикальную[14].

Рисунок 1. Типы диверсификации

Горизонтальная диверсификация – при данном типе диверсификации предприятие расширяет ассортимент производимой продукции за счет типичности производственного цикла, с использованием новых технологических решений, она позволяет коренным образом изменить производственную деятельность и расширить ассортимент продукции[15]. Компания работает с теми же клиентами, поставщиками сырья и реализаторами продукции, но сама продукция подвергается преобразованию – добавляются новые виды ассортимента[16]. Например, молокозавод разрабатывает новый вид сыра, появляется новый сорт. При горизонтальной диверсификации можно работать в двух направлениях: либо разработать новую производственную технологию на прежних производственных мощностях, либо освоить новый рынок сбыта[17].

Наибольшую эффективность от внедрения стратегии можно получить, если: производитель выпускает инновационную, интересную покупателям продукцию по новым технологиям; производство, уже получившего популярность продукта, путем небольшого изменения уже знакомых товаров. Это свойственно для компаний, которые не имеют возможностей для выпуска совершенно новой инновационной продукции.

При горизонтальной стратегии требуется вложение дополнительных денежных средств, чтобы запустить новую линию производства, для изготовления новой или усовершенствованной продукции[18].

При вертикальной стратегии предприятие расширяет производство за счет технологий, которые предшествуют или идут после настоящего производственного процесса. Например, предприятие, выпускающее ткани начало производство домашней одежды. Важно то, что все производственные процессы и реализация продукции контролирует одна компания, без включения посредников[19].

Несвязанный тип диверсификации производства(латеральный) предполагает создание новой сферы производства, которая не связана с существующей деятельностью предприятия ни в технологиях производства, ни с коммерческой стороны. Такой вид развития протекает благополучно, если активы компании не имеют высокой стоимости. Этот тип диверсификации имеет сложный и рискованный характер, так как осваиваются новые технологии и рынки сбыта.

Например, деревоперерабатывающая компания расширилась за счет открытия компания по переработке энергоресурсов.

1.2 Стратегии диверсификации

При наличии сильных конкурентов, падении спроса на продукцию, снижении прибыли у предприятия появляется потребность в разработке стратегии диверсификации. Такая стратегия дает предприятию необходимую гибкость и способность адаптироваться к постоянно изменяющимся условиям рынка.

Идея об изменении составляющих деятельности предприятия, а именно-

продукции; каналов сбыта; сферы функционирования; положения компании в отрасли, лежит в основе стратегии диверсификации предприятия[20]. При этом диверсификация требует большой концентрации усилий во многих сферах деятельности, но ослабляет контроль над рынком, это может привезти к

снижению конкурентоспособности предприятия. Также важно то, что затраты при вхождении в новую отрасль достаточно велики и могут снизить предполагаемую прибыль, поэтому необходимо рационально подходить к решению о диверсификации[21].

После принятия решения диверсифицировать предприятие, следует

рассмотреть несколько альтернативных путей. Следует принять решение о том, как диверсификация будет осуществлена: с родственными видами бизнеса, неродственными или сочетая оба случая[22].

Выделяют шесть альтернативных стратегий:

1) стратегии вхождения в новые отрасли, путем объединения, приобретения или создания новой организации внутри старой;

2) стратегии родственной диверсификации;

3) стратегии неродственной диверсификации;

4) стратегии исключения и ликвидации;

5) стратегии обновления компании, сокращения и реструктуризации;

6) стратегии многонациональной диверсификации.

Первые три стратегии определяют пути диверсификации, а последние стратегии отвечают за укрепление позиций и улучшение работы уже диверсифицированных компаний[23].

Первый тип – стратегии входа в новый бизнес. Стратегии входа в новый бизнес осуществляются путем: приобретения; создания новой компании внутри старой; совместного предприятия. Приобретение нового производства – самый распространенный путь диверсификации в другую отрасль[24]. Его преимущество – быстрый выход на целевой рынок. При данном способе компании, проводящей диверсификацию, не нужно приобретать технологический опыт, устанавливать взаимоотношения с поставщиками и многое другое.

Также диверсификация может осуществляться путем создания новой компании внутри старой, но при этом способе новой компании необходимо внести капиталовложения в новые производственные мощности, наладить снабжение, нанять и подготовить персонал, создать каналы распространения, расширить клиентскую базу и тому подобное. Этот способ наиболее благоприятен для выхода на рынки новой отрасли, когда: есть время для того, чтобы организовать полный цикл производства и реализации; действующие компании слабо реагируют на внедрение на рынок новой компании; выход на рынок требует меньших затрат, чем приобретение новой компании; у компании уже достаточно опыта и знаний, для создания эффективной конкуренции; в целевой отрасли достаточно мелких фирм и компаний и ей не будут противостоять крупные компании[25].

Совместные предприятия – это удобный способ получения нового бизнеса. Стратегия совместных предприятий является хорошей организационной формой для осуществления деятельности, которая неэкономична или слишком рискованна для одной компании. При объединении ресурсов и опыта двух или нескольких компаний, создаётся организация, обладающая всеми необходимыми ресурсами, чтобы стать сильным конкурентом. Каждый из партнеров привносит знания и ресурсы, которые необходимы в достижении успеха. При объединении с иностранными партнерами преодолеваются импортные квоты, тарифы, национальные и политические интересы[26].

Второй тип – стратегии родственной диверсификации. Стратегия родственной диверсификации означает внедрение в обладающие «стратегическим соответствием» бизнесы. Стратегическое соответствие существует при различных видах бизнеса с родственными производственными процессами, которые позволяют перенести опыт и квалификацию с одного бизнеса на другой, снизив расходы за счет объединения родственных подразделений отдельных бизнесов[27].

Отношения стратегического соответствия создают возможности для обмена технологиями, поставщиками сырья, источниками сырья, изготовления деталей и получают преимущества и повышение эффективности от общей торговой марки[28]. К широко используемым подходам родственной диверсификации относятся: внедрение в такие бизнесы, в которых уже использован имеющийся персонал, который занимается сбытом, рекламой и распределением (например, хлебопекарня приобретает производство сухих завтраков); использование похожих по роду деятельности технологий; перенос инноваций и опыта из одной отрасли в другую; перенос торговой марки и репутации компании на новую продукцию или услугу. Например, предприятие, занимающиеся производством шин диверсифицируется в авторемонтную мастерскую[29].

Можно привести много примеров родственной диверсификации, например, номенклатура продукции компании Procter & Gamble содержит стиральный порошок Tide, шампунь Head and Shoulders и многие другие – вся эта продукция относится к различным бизнесам, которые имеют своих конкурентов и к которым предъявляются совершенно различные производственные требования, но все производства компании Procter & Gamble все еще остаются в рамках родственной диверсификации, потому что их продукция проходит через одни оптовые каналы распределения, продается в одних магазинах одним и тем же покупателям, рекламируется одинаковыми методами и требует одной и той же маркетинговой и сбытовой квалификации[30].

Третий тип – стратегии неродственной диверсификации. Многие компании выбирают путь неродственной диверсификации, несмотря на преимущества стратегического соответствия. Не готовы расшириться в любую отрасль с целью получения прибыли. Смысл неродственной диверсификации заключается в том, что любая, купленная на выгодных условиях, компания представляет хороший объект для диверсификации[31].

Зачастую компании прибегают к этой стратегии с целью быстрого достижения финансовой выгоды. С этой точки зрения представляют интерес: компании имеющие богатые перспективы, но нуждающиеся в капиталовложениях интересны для мощных в финансовом отношении компаний; компании с недооцененными активами, есть возможность приобрести компанию по цене, превышающей затраты на покупку, то есть ниже рыночной; компании с недостатком финансовых ресурсов, такие компании можно приобрести по низкой цене, наладить их работу за счет финансовых ресурсов, управленческих возможностей, а затем использовать с целью получения долгосрочной экономической выгоды, либо продать с прибылью[32]. Компании, которые внедряют стратегию неродственной диверсификации, обычно не создают новые компании, а выходят на целевые рынки путем приобретения ужен действующих компаний[33]. Такие компании часто называют конгломератами, так как в них отсутствует стратегическое направление, а их интересы направлены на обширный диапазон разных отраслей экономики[34].

Неродственная диверсификация обладает преимуществами: предпринимательский риск распределяется по различным отраслям, это делает компанию менее зависимой от одного бизнеса. При неродственной диверсификации снижается финансовый риск, потому что инвестиции можно распределить между разнообразными бизнесами; финансовые ресурсы можно инвестировать в любые отрасли, в зависимости от возможности извлечения наибольшей прибыли[35].

Четвертый тип – стратегия ликвидации. Даже если хорошо продумать стратегию диверсификации, можно приобрести бизнес, который со временем окажется просто неработоспособным. Кроме того, со временем меняется и долгосрочная привлекательность бизнеса. При неработоспособности бизнеса встает вопрос, стоит ли продолжать деятельность в этой отрасли, или прекратить. Может получиться так, что несмотря на хорошее финансовое положение некоторые виды бизнеса не работают с другими бизнесами компании так, как это предполагалось. При таком стечении обстоятельств наиболее рациональным решением будет продажа этого бизнеса в максимально быстрые сроки.

Ликвидация осуществляется путем выделения бизнеса материнской компанией в финансово и управленчески отдельную компанию, или материнская компания может сама продать бизнес, как свою часть. Ликвидация является самой неприятной стратегией, особенно если предприятие не диверсифицировано, это означает прекращение его существования. Для диверсифицированного предприятия остаются шансы на работу остальных бизнесов.

Пятый тип – стратегии обновления компании, сокращения и реструктуризации[36]. В одном или нескольких бизнесах сразу может возникнуть тяжелое положение. Это может быть результатом убытков и вызвать тяжелое финансовое состояние корпорации. Стратегии обновления направлены не на ликвидацию убыточных фирм, а наоборот на их превращение в мелкие прибыльные компании[37]. Такие стратегии применяются тогда, когда причины сложного положения краткосрочны, а бизнесы действуют в экономически привлекательных отраслях и их ликвидация не имеет смысла[38].

Стратегии сокращения направлены на концентрацию диверсификации в отношении меньшего количества бизнесов, обычно она реализуется, когда корпорация принимает решения, что компания достаточно диверсифицирована и необходимо направить свои усилия на основные виды бизнеса. Иногда такие решения принимаются по причине того, что диверсификационные компании не стали прибыльными, поэтому принимается решение сделать прибыльными только некоторые виды бизнеса[39].

Также руководители решают, что диверсификация фирмы слишком распылена и для улучшения положения нужно сконцентрировать внимание на меньшем количестве бизнесов и сократить, то есть ликвидировать, те фирмы, которые вносят наименьший вклад в прибыль. Ликвидация таких фирм освобождает ресурсы для погашения существующих долгов и расширение основных бизнесов.

Стратегии реструктуризации направлены на перестройку портфеля бизнесов и целесообразны, когда: анализ стратегии показал, что портфель компании содержит несколько медленно развивающихся, затухающих и неконкурентоспособных бизнесов; основные бизнесы компании попали в трудное время; новое руководство приняло решение об изменении направления деятельности компании; необходима перестройка портфеля и нежно создание позиции в новой отрасли из-за наплыва новых технологий и продукции; планируется покупка крупного бизнеса и для ее финансирования требуется продажа старых бизнесов; требуется обеспечение долгосрочных перспектив корпорации[40].

Реструктуризация портфеля может содержать и ликвидацию старых бизнесов, и создание новых. Кандидатами на внедрение стратегий становятся компании слабые и нестабильно развивающиеся, и те, и те которые находятся в непривлекательных отраслях. Многие корпорации, внедряющие диверсификацию, разочаровываются работой некоторых бизнесов и испытывают затруднение в управлении сразу несколькими неродственными бизнесами. Они реструктуризируют свои портфели для того чтобы сузить область главной деятельности[41].

Шестой тип – стратегии многофункциональной диверсификации. Стратегии многонациональной диверсификации – это диверсификация в национальные рынки. В этой ситуации для руководства важно рассмотреть и реализовать большое число стратегий для национальных рынков, которые будут приемлемы в конкретной ситуации. Такие компании могут получить преимущество за счет диверсификации в отрасли путем родственной диверсификации [42].

Выводы

Диверсификация – расширение активности крупных фирм, объединений, предприятий и целых отраслей за рамки основного бизнеса, с целью обеспечения эффективности работы, упрочения своего положения на различных рынках. Главная цель диверсификации – увеличение прибыли за счет использования рыночных шансов и установления конкурентных преимуществ, но реальные пути получения конкурентных преимуществ и их побудительные мотивы различны.

Выделяют шесть альтернативных стратегий диверсификации: 1) стратегии вхождения в новые отрасли, путем объединения, приобретения или создания новой организации внутри старой; 2) стратегии родственной диверсификации; 3) стратегии неродственной диверсификации; 4) стратегии исключения и ликвидации; 5) стратегии обновления компании, сокращения и реструктуризации; 6) стратегии многонациональной диверсификации.

Первые три стратегии определяют пути диверсификации, а последние стратегии отвечают за укрепление позиций и улучшение работы уже диверсифицированных компаний.

Глава 2. Анализ деятельности ООО «СуТел»

2.1. Организационно-экономические характеристики ООО «СуТел»

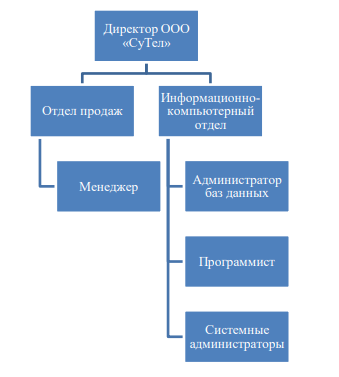

Предприятие ООО «СуТел» представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе Гражданского кодекса Российской Федерации, принятого Государственной Думой 21.10.94 года и одобренного Советом Федерации. ООО «СуТел» является самостоятельным субъектом, а также юридическим лицом, руководствуется в своей деятельности законодательством Российской Федерации. Предприятие имеет самостоятельный баланс, печать с полным наименованием на русском языке, необходимые штампы, действует на принципах хозяйственного расчета.

ООО «СуТел» основано 19.02.2010 г. – с момента государственной регистрации, номер в ЕГРЮЛ 1107452000677. Уставный капитал на сегодняшний день составляет 10 000 (десять тысяч) руб.

Направлений деятельности организации несколько: обслуживание компьютеров и серверов компаний – клиентов; обслуживание сетей малых организаций.

Руководство текущей деятельность общества осуществляется директором. Среднесписочная численность сотрудников компании составляет – 8 человек.

Штатное расписание ООО «СуТел»

|

Структурное подразделение |

Должность |

Количество |

Тарифная ставка |

|

1 |

2 |

3 |

4 |

|

Администрация |

Директор |

1 |

55 000 |

|

Отдел продаж |

Менеджер |

1 |

25 000 |

|

Информационно - |

Администратор баз данных |

1 |

30 000 |

|

Программист |

1 |

30 000 |

|

|

Системный администратор |

3 |

30 000 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

На аутсорсинге |

Бухгалтер |

1 |

Сдельная оплата |

|

Уборщица |

1 |

Сдельная оплата |

|

|

Итого |

7 |

230 000 |

Заработная плата бухгалтера и уборщицы напрямую зависти от объёма

произведённой ими работы.

Рассмотрим иерархическую организационную структуру предприятия.

Рисунок 2. Организационная структура ООО «СуТел»

Организационная структура предприятия – линейно-функциональная.

2.2. Анализ финансового состояния предприятия

Результаты расчетов показателей финансовой устойчивости представлены в таблице 3.

Расчеты по показателям финансовой устойчивости

|

Наименование |

2015 |

2016 |

2017 |

|

Коэффициент автономии, финансовой независимости |

0,25 |

0,38 |

0,48 |

|

Коэффициент отношения заемных и собственных средств |

3,01 |

1,66 |

1,10 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,05 |

-0,13 |

0,13 |

|

Коэффициент соотношения |

2,51 |

1,24 |

1,50 |

|

Коэффициент маневренности |

-0,14 |

-0,19 |

0,16 |

|

Коэффициент обеспеченности |

-12,20 |

-1,66 |

1,80 |

|

Коэффициент краткосрочной задолженности |

0,98 |

0,98 |

0,99 |

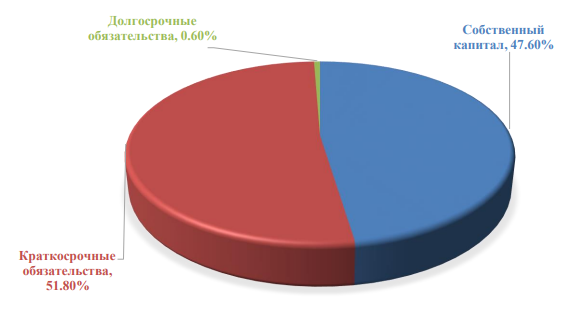

Коэффициент автономии организации на последний день анализируемого периода составил 0,48. Полученное значение говорит о недостаточной доле собственного капитала (48%) в общем капитале организации, коэффициент автономии значительно вырос за весь анализируемый период (на 0,10). Структура капитала организации представлена ниже на рисунке 3.

Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода (31.12.2017) равнялся 0,13, коэффициент обеспеченности собственными оборотными средствами очень сильно вырос в течение анализируемого периода (на 0,26). на 31.12.2017 коэффициент имеет нормальное значение.

Коэффициент обеспеченности материальных запасов на 31 декабря 2017 г. равнялся 1,80. в течение анализируемого периода коэффициент обеспеченности материальных запасов стремительно вырос (+3,46). По состоянию на 31.12.2017 значение коэффициента обеспеченности материальных запасов можно характеризовать как исключительно хорошее.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (99% и 1% соответственно)

Рисунок 3. Структура капитала ООО «СуТел» в 2017 г.

Результаты анализа ликвидности отражены в таблице 4.

Таблица 4

Система показателей ликвидности ООО «СуТел»

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

||

|

Коэффициент текущей ликвидности |

0,98 |

0,90 |

1,16 |

-0,08 |

0,26 |

не менее 2,0 |

|

Коэффициент срочной (быстрой) ликвидности |

0,97 |

0,83 |

1,08 |

-0,14 |

0,25 |

не менее 1. Допустимое значение 0,7- |

|

Коэффициент абсолютной ликвидности |

- 0,24 |

- 0,14 |

- 0,42 |

-0,10 |

0,28 |

0,2 и более. Допустимое значение 0,1 |

На конец анализируемого периода коэффициент текущей (общей)

ликвидности не укладывается в норму (1,16 против нормативного значения 2). При этом следует отмстить, что за весь анализируемый период коэффициент текущей ликвидности вырос на 0,26.

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме - 1,08 при норме 1. Это означает, что у ООО «СуТел» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет

денежных средств и краткосрочных финансовых вложений, имеет значение,

соответствующее допустимому (0,42). За весь период коэффициент абсолютной ликвидности вырос на 0,28.

Результаты расчетов показателей эффективности в таблице 5.

Таблица 5

Результаты расчетов показателей эффективности

|

Показатель |

2015 г. |

2016 г. |

|

Рентабельность деятельности, % |

18,97 |

17,38 |

|

Рентабельность активов, % |

51,60 |

36,72 |

|

Рентабельность собственного |

158,07 |

84,46 |

|

Рентабельность продаж, % |

18,97 |

17,38 |

За 2017 г. каждый рубль собственного капитала организации принёс 0,84 руб. чистой прибыли. Рентабельность активов за 2017 г. демонстрирует вполне соответствующее нормальному значение - 36,72%.

Следующими были рассчитаны показатели эффективного использования

основных фондов показателей, расчеты представлены в таблице 6.

Таблица 6

Анализ показателей использования основных фондов

|

Показатели |

Значение |

Изменение |

|

|

2016 |

2017 |

||

|

Фондоотдача, руб./руб. |

3,66 |

2,59 |

-1,07 |

|

Фондоёмкость, руб./руб. |

0,27 |

0,39 |

+0,12 |

|

Рентабельность основных средств (через чистую прибыль), % |

97,20 |

73,91 |

+23,29 |

Можно отмстить следующие изменения: фондоотдача компании снизилась, что говорит о рентабельность основных средств предприятия наоборот увеличилась, что свидетельствует о повышении эффективности привлечения инвестиционных вложений в предприятие.

Результаты расчетов показателей деловой активности предприятия представлены в таблице 7.

Таблица 7

Коэффициенты эффективности работы предприятия

|

Показатели |

2016 |

2017 |

|

Оборачиваемость оборотных средств |

4,41 |

3,63 |

|

Оборачиваемость запасов |

99,85 |

49,58 |

|

Оборачиваемость дебиторской |

9,42 |

5,67 |

|

Оборачиваемость кредиторской задолженности |

4,12 |

3,83 |

|

Оборачиваемость активов (капитала) |

2,72 |

2,11 |

|

Оборачиваемость собственного капитала |

8,33 |

4,80 |

Продолжительность нахождения капитала в активах организации сократилась на 0,05 и составила 7,57 раз. Следует отмстить, что оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской, что является благоприятным фактором в деятельности предприятия.

Дебиторская задолженность оборачивается медленнее оборотных средств. Это означает довольно низкую интенсивность поступления на предприятие денежных средств, то сеть в итоге - уменьшение собственных средств.

Коэффициент отдачи собственного чистого капитала показывает скорость оборота собственного капитала, то есть отражает активность использования денежных средств. В организации па каждый рубль инвестированных

собственных средств приходится 4,07 руб. выручки от продаж.

Выводы

ООО «СуТел» занимается обслуживанием компьютеров и серверов компаний – клиентов; обслуживанием сетей малых организаций.

Деятельность предприятия является рентабельной, но постепенно идёт на спад, у компании имеются свободные деньги, а вложения в текущую деятельность уже не приносят ожидаемой отдачи, так как свою нишу компания на этих направлениях уже заняла. В данном случае, чтобы положение не ухудшилось, компании необходимо расширять сферу своей деятельности.

ООО «СуТел» не охвачен рынок информационной безопасности. Важность безопасности корпоративных данных в наше время сложно оценить, государство уделяет всё больше внимания безопасности персональных данных своих граждан, создаются новые законы и совершенствуются имеющиеся, а ответственность за их нарушение растёт с каждым годом, по этому даже в условиях кризиса и сокращения бюджетов, при частом отсутствии собственных квалифицированных специалистов компании стараются изыскать необходимые средства на приведение модели информационной безопасности к необходимому уровню, силами сторонних организаций.

В связи с этим возможностью для увеличения эффективности компании станет горизонтальная диверсификация путём освоения нового для компании перспективного рынка информационной безопасности.

Глава 3. Разработка стратегии диверсификации

ООО «СуТел»

Сфера информационных технологий быстро развивается, имеет много возможностей для развития бизнеса и широкий спектр использования. Информационные технологии с каждым годом оказывают все большее влияние и на экономику, и на повседневную жизнь людей. Этапы качественного развития большинства отраслей (медицины, торговли, образования, энергетики) и государственного управления, в военной сфере связаны с внедрением информационных технологий.

В рамках динамично развивающейся, конкурентной среды организации ООО «СуТел» недостаточно поддерживать уровень своих услуг на данном уровне. Об этом говорит и ухудшившееся финансовое положение, снижение прибыли, рост себестоимости. Очень важно обеспечить качество услуг на высоком уровне, установить привлекательную конкурентоспособную цену, выйти на новые целевые рынки.

С помощью горизонтальной диверсификации можно повысить эффективность деятельности ООО «СуТел». Успех этой программы будет зависеть от умения руководства максимизировать результат деятельности при минимальных затратах. По программе связанной горизонтальной диверсификации ООО «СуТел», занимающееся обслуживанием компьютеров и серверов компаний и обслуживанием сетей малых организаций, расширит свою деятельность, внедрив аудит информационной безопасности. Но любое нововведение требует затрат, поэтому директору нужно рационально распорядиться бюджетными средствами. Аудит информационной безопасности – один из важных этапов построения надежной системы защиты информационной безопасности. В рамках диверсификации организация планирует осуществлять аудит информационной безопасности на соответствие требованиям регуляторов по безопасности информации, учитывающий, только требования руководящих документов регуляторов для заявленного класса системы или характеристик обрабатываемой в ней информации, который типично применяется для защиты персональных данных. Аудит информационной безопасности состоит из следующих этапов: обследование объекта, изучение документации, составление замечаний и рекомендаций, отчёт ответственному сотруднику. В среднем для оказания данной услуги требуется три выезда на объект, два выезда для обследования объекта и получения копий всех необходимых для обследования документов и один выезд .

Таблица 8

Состав услуги аудит информационной безопасности

|

Наименование работ |

Затрачиваемое время, ч. |

|

Обследование объекта |

4 |

|

Изучение документации |

4 |

|

Составление замечаний и рекомендаций |

12 |

|

Ознакомление ответственного сотрудника с результатами |

1 |

|

Время на дорогу |

3 |

|

ИТОГО |

24 |

Для осуществления аудита информационной безопасности ООО «СуТел» требуется получить лицензию, так как эта деятельность должна быть лицензирована, а также планируется нанять двух новых сотрудников, имеющих образование инженера по информационной безопасности.

Рассчитаем затраты, которые предприятие должно понести для

возможности осуществления деятельности по аудиту информационной

безопасности.

Таблица 9

Затраты на реализацию проекта

|

Наименование статьи затрат |

Стоимость, руб. |

|

Два автоматизированных рабочих места с необходимым ПО |

160 00 |

|

Аттестация помещения |

70 000 |

|

Аттестация двух рабочих мест |

140 000 |

|

Лицензионный сбор |

7 500 |

|

ИТОГО |

377 500 |

На 2017 г. у организации имеется вклад в банке размером 840 000 руб.

под 10% годовых. Финансирование проекта предполагается за счёт этих средств.

Расчет постоянных и переменных затрат, которые понесёт организация

после реализации предложенного проекта отражен в таблице 10.

Таблица 10

Постоянные и переменные затраты при реализации проекта

|

Наименование статьи затрат |

Постоянные, руб. |

Переменные, руб. |

|

Расходы на бухгалтера |

300 |

|

|

Заработная плата двух сотрудников |

965 517,24 |

|

|

Отчисления на заработную плату |

308 965,52 |

|

|

Амортизация |

64 000 |

|

|

Арендная плата за помещение (включая |

180 000 |

|

|

Расходы на печать |

96 |

|

|

Транспортные расходы |

900 |

|

|

ИТОГО |

1 518 482,76 |

1 296 |

Расходы на печать рассчитаны исходя из 60 листов на один отчёт,

стоимость печати составляет 1,60 руб. за один лист, принтеры будет обслуживать сторонняя организация по договору покопийной печати. Транспортные расходы рассчитаны для трех выездов к заказчику, исходя из стоимости поездки 150 руб. в каждом направлении. Оплата бухгалтерских услуг - сдельная, её доля в составе издержек 300 руб., на каждую оказанную услугу. Стоимость услуги аудит информационной безопасности равна 35 000 руб., это средняя цена на рынке.

Далее были рассчитаны возможные доходы от оказания услуги аудит

информационной безопасности и количество услуг, которое специалисты

организации физически могут оказать, при наличии в штате двух специалистов и их 100% загруженности, для расчётов мы берём количество рабочих часов, равное 1 973 часа.

Таблица 11

Аудит информационное безопасности

|

Цена услуги, руб. |

Цена услуги |

Временные |

Годовой фонд |

Количество услуг |

|

35000 |

28 700 |

24 |

3 946 |

164,41 |

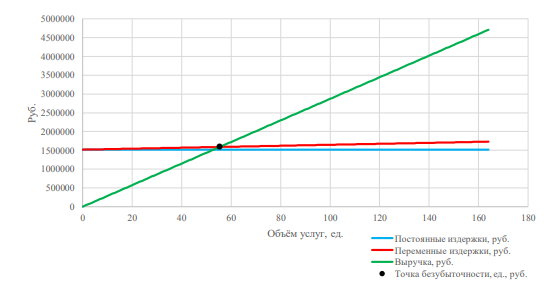

Затем была рассчитана точка безубыточности.

ТБн = 1518482,76 : (28 700 – 1 296) = 55,41 ед.

ТБд = 56 * 28 700 = 1 607 200 руб.

Точка безубыточности равная 55,41 ед. показывает, что, оказав услугу аудит информационной безопасности 56 раз за год (заработав 1 607 200 руб.)

организация начнет получать прибыль, это соответствует 33,70% от возможной загрузки персонала. При меньшем количестве услуг деятельность будет

убыточной. Так же точка безубыточности была рассчитана графическим методом.

Расчёт точки безубыточности графическим методом приведен на рисунке 4.

Рисунок 4. Точка безубыточности

Так как для реализации проекта планируется использование денежных

средств, находящихся на депозите, для подтверждения эффективности данного проекта рассчитаем упущенную прибыль от депозита и сопоставим её с

прибылью, которую планируется получить от реализации проекта. Для расчёта возьмём срок равный 5 годам. Расчёты представлены в таблице 12.

За 5 лет с депозита мы получим прибыль в размере 230 477,5 руб. Процентная ставка по депозиту меньше чем ставка рефинансирования (9,25%) + 5 п.п., следовательно, этот доход налогом не облагается.

Таблица 12

Расчёт процентов по депозиту

|

Наименование показателя |

Значение показателя |

|||||

|

Период, годы |

1 |

2 |

3 |

4 |

5 |

ИТОГО |

|

Сумма вклада, |

377500,00 |

415250,00 |

456775,00 |

502452,50 |

552697,75 |

607967,53 |

|

Сумма процентов, руб. |

37 750,00 |

41 525,00 |

45 677,50 |

50 245,25 |

55 269,78 |

230467,53 |

Рассчитаем возможную прибыль за 5 лет, при пессимистичном - 60%,

реалистичном - 70% и оптимистичном - 80% прогнозах занятости специалистов

Таблица 13

Экономические показатели при разной загруженности специалистов

|

Наименование показателя |

Значение показателя |

||

|

Загруженность, % |

60 |

70 |

80 |

|

Количество оказанных услуг, за год, ед. |

98 |

115 |

131 |

|

Постоянные затраты, за год, руб. |

1 518483 |

1 518 483 |

1 518483 |

|

Переменные затраты, за год, руб. |

127 008 |

149 040 |

169 776 |

|

ИТОГО затраты, за год, руб. |

1 645 491 |

1 667 523 |

1 688 259 |

|

Стоимость услуг, за год, руб. |

3 430 000 |

4 025 000 |

4 585 000 |

|

НДС, за год, руб. |

617400 |

724 500 |

825 300 |

|

Стоимость услуг после уплаты НДС за год, руб. |

2812600 |

3 300 500 |

3 759 700 |

|

Прибыль от услуг, за год, руб. |

1 167 109 |

1 632 977 |

2 071 441 |

|

Налог на прибыль, за год. руб. |

233 422 |

326 595 |

414288 |

|

Чистая прибыль за год, руб. |

933 687 |

1 306 382 |

1 657 153 |

|

Чистая прибыль за 5 лет, руб. |

4 668 437 |

6 531 909 |

8 285 765 |

При пессимистичном прогнозе, за 5 лет прибыль от проекта составит

4 160 405 руб., проценты от вклада в банке за 5 лет составляют 230 467,5 руб.

Организация получит 4 668 437 - 230 467,5 = 4 437 969,5 руб. дополнительной прибыли за 5 лет или в 20,26 раз больше, чем от депозита.

При реалистичном прогнозе, за 5 лет прибыль от проекта составит

6 531 909 руб., проценты от вклада в банке за 5 лет составляют 230 467,5 руб.

Организация получит 6 531 909 - 230 467,5 = 6 301 441,5 руб. дополнительной прибыли за 5 лет или в 28,34 раз больше, чем от депозита.

При оптимистичном прогнозе, за 5 лет прибыль от проекта составит

8 285 765 руб., проценты от вклада в банке за 5 лет составляют 230 467,52 руб., соответственно организация получит 8 285 765 - 230 467,5 = 8 055 297,5 руб. дополнительной прибыли за 5 лет или в 35,95 раз больше, чем от депозита.

Это говорит о высокой экономической эффективности данного проекта.

Рассчитаем эффективность данного проекта и эффективность вклада в текущих ценах с учётом инфляции. Для этого используем метод чистого

дисконтированного дохода.

Таблица 14

ЧДД проекта при загруженности 60%

|

Наименование показателя |

Значение показателя |

|||||

|

Период, годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

Затраты, руб. |

377500 |

|||||

|

Дисконтированный |

- |

889 226 |

846 882 |

806 554 |

768 147 |

731 569 |

|

Дисконтированный доход нарастающим |

- |

889 226 |

1 736 108 |

2 542 662 |

3 310809 |

4 042 378 |

|

Прибыль за 5 лет в |

- |

- |

- |

- |

- |

3 664 878 |

Срок окупаемости данного проекта:

Ток = (889 226 – 377 500) : 889 226 = 0,42 года

Значит проект при загруженности персонала равной 60%, в текущих ценах, окупится за 0,42 года.

Таблица 15

ЧДД проекта при загруженности 70%

|

Наименование показателя |

Значение показателя |

|||||

|

Период, годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

Затраты, руб. |

377 500 |

|||||

|

Дисконтированный доход, руб. |

- |

1 244 173 |

1 184 927 |

1 128 502 |

1 074 764 |

1 023 584 |

|

Дисконтированный доход нарастающим |

- |

1 244 173 |

2 429 100 |

3 557 602 |

4 632 365 |

5 655 949 |

|

Прибыль за 5 лет в текущих ценах, руб. |

- |

- |

- |

- |

- |

5 278 449 |

Срок окупаемости данного проекта:

Ток = (1 244 173 – 377 500) : 1 244 173 = 0,30 года

Значит проект при загруженности персонала равной 70%, в текущих ценах окупится за 0,30 года.

Таблица 16

ЧДД проекта при загруженности 80%

|

Наименование показателя |

Значение показателя |

|||||

|

Период, годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

Затраты, руб. |

377 500 |

|||||

|

Дисконтированный доход, руб. |

- |

1 578 241 |

1 503 087 |

1 431511 |

1 363 344 |

1 298 423 |

|

Дисконтированный доход нарастающим |

- |

1 578 241 |

3 081 328 |

4 512 839 |

5 876 182 |

7 174 605 |

|

Прибыль за 5 лет в текущих ценах, руб. |

- |

- |

- |

- |

- |

6 797 105 |

Срок окупаемости данного проекта:

Ток = (1 578 241 - 377 500) : 1 578 241 = 0,24 года

Значит проект при загруженности персонала равной 80%, в текущих ценах, окупится за 0,24 года.

Таблица 17

ЧДД вклада, с капитализацией процентов

|

Наименование показателя |

Значение показателя |

|||||

|

Период, годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

Затраты, руб. |

377500 |

|||||

|

Дисконтированный доход, руб. |

- |

- |

- |

- |

- |

476 366 |

|

Дисконтированный доход нарастающим итогом, руб. |

476 366 |

|||||

|

Прибыль за 5 лет в текущих ценах, руб. |

- |

- |

- |

- |

- |

98 866 |

Так как получение вложенных денежных средств происходит только в конце периода, срок окупаемости вклада, с капитализацией процентов равен 5 годам.

Для подтверждения эффективности, к финансовым показателям 2017 г. (выручка, затраты, прибыль до налогообложения и чистая прибыль) были

добавлены рассчитанные показатели, с учётом реализации проекта, при

пессимистичном, реалистичном и оптимистичном прогнозах, по которым можно рассчитать рентабельность продаж, рентабельность продаж по чистой прибыли и прибыль от продаж на каждый вложенный рубль, результаты представлены в таблице 18.

Таблица 18

Эффективность диверсификации

|

Показатель |

До реализации проекта |

С учётом |

С учётом |

С учётом |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, руб. |

7 809 041 |

11 239 041 |

11 834 041 |

12 394 041 |

|

Затраты, руб. |

-5 974 592 |

-7 620 083 |

-7 642 115 |

-7 662 851 |

|

Прибыль до налогообложения, руб. |

1 834 440 |

3 001 549 |

3 467 417 |

3 905 881 |

|

Чистая прибыль, руб. |

1 356 540 |

2 290 227 |

2 662 922 |

3 013 693 |

|

Рентабельность продаж, % |

23,49% |

26,71% |

29,30% |

31,51% |

|

Рентабельность продаж по чистой прибыли, % |

17,37% |

20,38% |

22,50% |

24,32% |

Продолжение таблицы 18

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль от продаж |

30,70% |

39,39% |

45,37% |

50,97% |

Имеет место значительное увеличение прибыли предприятия после реализации проекта, показатели рентабельности так же увеличиваются, даже при пессимистическом прогнозе. Это говорит о хорошей экономической

эффективности данного проекта.

Выводы

В рамках динамично развивающейся, конкурентной среды организации ООО «СуТел» недостаточно поддерживать уровень своих услуг на данном уровне. Об этом говорит и ухудшившееся финансовое положение, снижение прибыли, рост себестоимости.

С помощью горизонтальной диверсификации можно повысить эффективность деятельности ООО «СуТел». Успех этой программы будет зависеть от умения руководства максимизировать результат деятельности при минимальных затратах. По программе связанной горизонтальной диверсификации ООО «СуТел», занимающееся обслуживанием компьютеров и серверов компаний и обслуживанием сетей малых организаций, расширит свою деятельность, внедрив аудит информационной безопасности.

Заключение

Диверсификация – расширение активности крупных фирм, объединений, предприятий и целых отраслей за рамки основного бизнеса, с целью обеспечения эффективности работы, упрочения своего положения на различных рынках. Главная цель диверсификации – увеличение прибыли за счет использования рыночных шансов и установления конкурентных преимуществ, но реальные пути получения конкурентных преимуществ и их побудительные мотивы различны.

Выделяют шесть альтернативных стратегий диверсификации: 1) стратегии вхождения в новые отрасли, путем объединения, приобретения или создания новой организации внутри старой; 2) стратегии родственной диверсификации; 3) стратегии неродственной диверсификации; 4) стратегии исключения и ликвидации; 5) стратегии обновления компании, сокращения и реструктуризации; 6) стратегии многонациональной диверсификации.

Первые три стратегии определяют пути диверсификации, а последние стратегии отвечают за укрепление позиций и улучшение работы уже диверсифицированных компаний.

ООО «СуТел» занимается обслуживанием компьютеров и серверов компаний – клиентов; обслуживанием сетей малых организаций.

Деятельность предприятия является рентабельной, но постепенно идёт на спад, у компании имеются свободные деньги, а вложения в текущую деятельность уже не приносят ожидаемой отдачи, так как свою нишу компания на этих направлениях уже заняла. В данном случае, чтобы положение не ухудшилось, компании необходимо расширять сферу своей деятельности.

ООО «СуТел» не охвачен рынок информационной безопасности. Важность безопасности корпоративных данных в наше время сложно оценить, государство уделяет всё больше внимания безопасности персональных данных своих граждан, создаются новые законы и совершенствуются имеющиеся, а ответственность за их нарушение растёт с каждым годом, по этому даже в условиях кризиса и сокращения бюджетов, при частом отсутствии собственных квалифицированных специалистов компании стараются изыскать необходимые средства на приведение модели информационной безопасности к необходимому уровню, силами сторонних организаций.

В связи с этим возможностью для увеличения эффективности компании станет горизонтальная диверсификация путём освоения нового для компании перспективного рынка информационной безопасности.

В рамках динамично развивающейся, конкурентной среды организации ООО «СуТел» недостаточно поддерживать уровень своих услуг на данном уровне. Об этом говорит и ухудшившееся финансовое положение, снижение прибыли, рост себестоимости.

С помощью горизонтальной диверсификации можно повысить эффективность деятельности ООО «СуТел». Успех этой программы будет зависеть от умения руководства максимизировать результат деятельности при минимальных затратах. По программе связанной горизонтальной диверсификации ООО «СуТел», занимающееся обслуживанием компьютеров и серверов компаний и обслуживанием сетей малых организаций, расширит свою деятельность, внедрив аудит информационной безопасности.

Список использованной литературы

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 18.

- Архипов А. И. Экономический словарь. – М.: «Проспект», 2013.

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4-5.

Даровских Е. В. Диверсификация и интеграция хозяйствующих субъектов как фактор повышения их конкурентоспособности // Журнал ВАК: Управление экономическими системами. – 2011.– Вып. 4.

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 31-34.

Крюков Д. О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74-78.

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 27-32.

Новицкий Е. Г. Проблемы стратегического управления диверсифицированными корпорациями. – М.: Буквица, 2011.

Рудык Н. Б. Конгломеративные слияния и поглощения: книга о пользе и вреде непрофильных активов. – М.: Дело, 2015.

Томпсон А. А. Стратегический менеджмент: концепции и ситуации / А. А. Томпсон, А. Дж. Стрикленд. – Учебник для вузов / пер. с 9-го англ. изд. – М.: ИНФРА-М, 2011.

-

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 18. ↑

-

Крюков Д. О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74. ↑

-

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 27. ↑

-

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 18. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4. ↑

-

Томпсон А. А. Стратегический менеджмент: концепции и ситуации / А. А. Томпсон, А. Дж. Стрикленд. – Учебник для вузов / пер. с 9-го англ. изд. – М.: ИНФРА-М, 2011. – С. 127. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 31. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4. ↑

-

Рудык Н. Б. Конгломеративные слияния и поглощения: книга о пользе и вреде непрофильных активов. – М.: Дело, 2015. – С. 81. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4. ↑

-

Новицкий Е. Г. Проблемы стратегического управления диверсифицированными корпорациями. – М.: Буквица, 2011. – С. 34. ↑

-

Архипов А. И. Экономический словарь. – М.: «Проспект», 2013. ↑

-

Крюков Д. О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 31. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 32. ↑

-

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 18. ↑

-

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 18. ↑

-

Алексеев С. В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А. Н. Сорочайкина. 2011. С. 22. ↑

-

Крюков Д. О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74. ↑

-

Крюков Д.О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74-81. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4. ↑

-

Даровских Е. В. Диверсификация и интеграция хозяйствующих субъектов как фактор повышения их конкурентоспособности // Журнал ВАК: Управление экономическими системами. – 2011.– Вып. 4. ↑

-

Крюков Д.О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 741. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 5. ↑

-

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 27. ↑

-

Даровских Е. В. Диверсификация и интеграция хозяйствующих субъектов как фактор повышения их конкурентоспособности // Журнал ВАК: Управление экономическими системами. – 2011.– Вып. 4. – С. 18. ↑

-

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 28. ↑

-

Крюков Д.О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 74. ↑

-

Даровских Е. В. Диверсификация и интеграция хозяйствующих субъектов как фактор повышения их конкурентоспособности // Журнал ВАК: Управление экономическими системами. – 2011.– Вып. 4. – С. 34. ↑

-

Алексеев С.В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А.Н. Сорочайкина. 2011. С. 18. ↑

-

Крюков Д.О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 76. ↑

-

Алексеев С.В. Методические основы управления диверсификацией бизнеса // В сборнике: Актуальные проблемы развития финансово-экономических систем и институтов материалы и доклады 1 международной научно-методической конференции. под общей редакцией А.Н. Сорочайкина. 2011. С. 18. ↑

-

Даровских Е. В. Диверсификация и интеграция хозяйствующих субъектов как фактор повышения их конкурентоспособности // Журнал ВАК: Управление экономическими системами. – 2011.– Вып. 4. – С. 38. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник МГГУ. – 2011. – № 7. – С. 31. ↑

-

Бедарев А. Диверсификация производства – современное направление в развитии экономики предприятий // Хлебопродукты. 2011. № 11. С. 4. ↑

-

Крюков Д.О. Стратегическое развитие компании через диверсификацию // Образование, экономика, общество. 2015. № 3-4 (43-44). С. 78. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 35. ↑

-

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 27. ↑

-

Новицкий Е. Г. Проблемы стратегического управления диверсифицированными корпорациями. – М.: Буквица, 2011. – 365 с. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник Московского государственного горного университета. 2011. № 7. С. 31-35. ↑

-

Макаров А. В. Диверсификация как инструмент развития современного предприятия / А. В. Макаров, А. Р. Гарифуллин // Известия УрГЭУ. – 2011. – Вып. 1. – С. 27. ↑

-

Карпенко О. В. Диверсификация как способ сохранения экономической устойчивости компании // Научный вестник МГГУ. – 2011. – № 7. – С. 31-35. ↑

- Понятие, структура и состав бухгалтерской отчетности организации

- Технология обслуживания клиентов в ресторане (Современные формы организации обслуживания)

- Формирование группового поведения в организации

- Решение проблем защиты информации

- "Рынок ценных бумаг"

- Задачи оперативно-розыскной деятельности (Понятие оперативно – розыскной деятельности)

- Наиболее успешные PR-акции по продвижению спортивных событий в России (Особенности связей с общественность в спорте)

- Проектирование реализации операций бизнес-процесса «Управление документооборотом» (Характеристика бизнеса)

- Методологические подходы к разработке правил ИБ для файрволлов

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ И ОЦЕНКА ЕГО ИСПОЛЬЗОВАНИЯ

- Менеджмент человеческих ресурсов (Значение человеческих ресурсов в организации)

- Сущность и особенности интернет-брендинга (Понятие интернет-брендинга)