Страхование и его роль в развитии экономики (Страховой рынок как стратегический сектор экономики, институт финансовой и социальной защиты)

Содержание:

Введение

Актуальность. Страхование как финансовый инструмент играет значительную роль в обеспечении экономической безопасности функционирования хозяйствующих субъектов. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страховщики выступают одновременно и в качестве ключевых институциональных инвесторов, и в качестве организаторов внешнего по отношению к государству и хозяйствующим субъектам фондирования, формируя компенсаторный механизм экономических потерь. Немаловажна их роль в качестве экспертов в области рискологии и в качестве «регуляторов» финансовых инвестиций, связанных с капитализацией жизни, через механизм накопительного страхования. Страхование является важнейшим институтом защиты отдельного человека, группы людей, производственно-хозяйственной единицы и всего общества в

целом. Однако, осуществляя страховые операции по ее предоставлению, отдельная страховая организация осуществляет и инвестиционную деятельность. Аккумуляция на уровне страховых компаний большого объема денежных средств и их использование с целью получения инвестиционного дохода определяют страхование и как мощный инвестиционный институт.

Размещение средств страховых резервов и собственных средств страховых компаний означает выход этих страховых компаний на другие секторы экономики. Это означает, что они, взаимодействуя через этот выход с другими видами деятельности, могут оказывать влияние на функционирование и развитие самой экономики.

Выходы российских страховых компаний на другие секторы экономики предопределяют возможность выполнения национальным страхованием не только функций финансовой и социальной защиты, но и функций поддержки развития и зашиты национальной экономики, что позволяет рассматривать страхование как стратегический сектор экономики.

Цель работы – исследовать роль страхования в развитии экономики.

Задачи работы:

- рассмотреть страховой рынок как стратегический сектор экономики, как институт финансовой и социальной защиты;

- исследовать страхование как важнейший инвестиционный институт;

- провести анализ развития рынка страхования в России;

- выявить проблемы, сдерживающие развитие страхования в России;

- рассмотреть перспективы развития страхового рынка в России.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития страхования в России.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Глава 1. Теоретические аспекты роли страхования в развитии экономики

1.1.Страховой рынок как стратегический сектор экономики, институт финансовой и социальной защиты

Страхование – институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Условием реализации этой функции является своевременное выполнение и в полном объеме страховых обязательств по всем заключенным договорам страхования. При этом, чем большее число видов и объемов страхования освоено российским страховым рынком, тем выше будет финансовая защита всех участников страхования и общества в целом[2].

Условием выполнения данной функции является выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки (таблица 1).

|

Таблица 1 Функции страхования как стратегического сектора национальной экономики и условия их выполнения[3] |

|

|

Функции страхования как стратегического сектор |

Условия выполнения функций страхования |

|

1 |

2 |

|

Функция финансовой защиты |

Условие 1 - выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки. |

|

Функция социальной защиты |

Условие 2 - реализация видов страхования, имеющих |

Продолжение таблицы 1

|

1 |

2 |

|

Функция поддержки развития национальной экономики |

Условие 3 - контроль за долей национальных перестраховщиков (при размещении страховых резервов). |

|

Функция защиты |

Условие 6 - контроль за долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российском) страховому законодательству. Условие 7 - контроль за долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству. Условие 8 - контроль за долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству. Условие 11 - контроль за квотой иностранного участия |

Функция социальной защиты предопределена целью страхования как института защиты[4]. Реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[5]. Однако в вопросе предоставления социальной защиты есть один очень важный момент: она может предоставляться и целенаправленно - через реализацию социально и общественно значимых видов страхования. Такими могут быть виды обязательного страхования, например обязательное медицинское страхование[6]. В предоставлении социальной защиты по таким общественно значимым видам страхования могут участвовать не только сами страховщики, но и государство. При этом его участие может быть разным. Оно может организационно обеспечивать осуществление этих видов страхования, например, через сбор налогов, используемых в дальнейшем для финансирования обязательного медицинского страхования, и через организацию самого вида обязательного страхования, например, в обязательном медицинском страховании через формирование фондов обязательного

медицинского страхования[7]. Государство может участвовать и в софинансировании определенных видов страхования, как это имеет место в некоторых видах сельскохозяйственного страхования[8].

Условием выполнения данной функции как самостоятельной является реализация видов страхования, имеющих социальную направленность (см. таблицу 1).

1.2. Страхование — важнейший инвестиционный институт

Функция поддержки развития национальной экономики проявляется следующим образом: через свою инвестиционную деятельность любая страховая компания имеет выход на другие секторы экономики и поэтому функции страхования как стратегического сектора экономики реализуются через размещение средств страховых резервов и собственных средств страховщика[9].

Возможности страхования по поддержке развития национальной экономики, по защите ее от неоправданно большого оттока средств страховых компаний за рубеж, а также от чрезмерного притока иностранного капитала на российский страховой рынок определяются тем, как регулируются российским страховым законодательством выход российских компаний через их инвестиционную деятельность на секторы национальной и зарубежных экономик. В настоящее время при размещении средств страховых резервов для страховых компаний, работающих по российскому страховому законодательству, отток российских средств за рубеж определяется разрешенной долей от страховых резервов зарубежных перестраховщиков и долей разрешенных для покрытия страховых резервов зарубежных активов[10]. При размещении собственных свободных средств отток средств за рубеж определяется долей зарубежных активов, разрешенной для покрытия собственных средств страховщика[11].

Поэтому функцию поддержки развития национальной экономики страхование как стратегический сектор может выполнять только при соблюдении следующих условий:

1) контроль за долей национальных перестраховщиков (при размещении страховых резервов) - условие 3 (см. таблицу 1);

2) контроль за долей национальных активов, покрывающих страховые резервы, - условие 4 (см. таблицу 1);

3) контроль за долей национальных активов, покрывающих собственные средства страховщиков, - условие 5 (см. таблицу 1).

Заметим, что эти условия должны соблюдаться для всех страховых компаний, работающих в России[12].

Функция защиты национальной экономики проявляется следующим образом: контроль за долями участия российских страховщиков в покрытии страховых резервов и собственных средств автоматически будет означать контроль за участием иностранного капитала при размещении страховых резервов и собственных средств страховщиков, работающих по российскому страховому законодательству[13].

В свою очередь, контроль над участием иностранного капитала будет отвечать следующей функции национального страхования как стратегического сектора экономики - защите национальной экономики[14]. Этой функции страхования как стратегического сектора национальной экономики будут отвечать следующие условия:

1) контроль над долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российскому страховому законодательству, - условие 6 (см. таблицу 1);

2) контроль над долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству, - условие 7 (см. таблицу 1);

3) контроль над долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству, - условие 8 (см. таблицу 1) [15].

Заметим, что условия 3-5 практически идентичны условиям 6-8, они дополняют друг друга. Только в первом случае контроль осуществляется за национальными инвестициями, а во втором - за иностранными инвестициями, в которые размещаются средства страховых резервов и собственные средства страховщиков.

Условия 6-8, как и условия 3-5, должны соблюдаться всеми страховыми компаниями, работающими в России.

Условия 3 и 6 реализуют контроль за операциями перестрахования на уровне отдельной страховой компании, передающей риски в перестрахование за рубеж. Однако для выполнения функции защиты национальной экономики необходим контроль над суммарным потоком средств за рубеж и из-за рубежа по каналам перестрахования по всему национальному страховому рынку. Только примерное равенство этих встречных потоков будет отвечать паритетным отношениям зарубежных и российских перестраховщиков в сфере перестрахования. Это означает, условием 9 выполнения страхованием как стратегическим сектором экономики функции защиты национальной экономики является паритет российских и зарубежных страховщиков в сфере перестрахования (см. таблицу 1).

Функция защиты национальной экономики через страхование как ее стратегический сектор предполагает также введение ограничений (запрета) на участие иностранного капитала в реализации стратегически важных видов страхования - условие 10 (см. таблицу 1). К ним можно отнести те виды страхования, через которые иностранный капитал может осуществлять контроль за видами деятельности, связанными с безопасностью, функционированием и развитием всей российской экономики. Так, например, допуск иностранного капитала к страхованию жизни может привести к тому, что страховые резервы по этому виду страхования в определенной мере будут работать не на российскую экономику, а на экономику других стран. Сохранение этого вида страхования за российскими страховщиками обусловлено тем, что страховые резервы по долгосрочным договорам страхования жизни могут быть использованы на долгосрочные инвестиционные проекты, имеющие стратегическое значение для всей России[16].

Защита национальной экономики через ее страховой сектор также должна предполагать контроль над участием иностранного капитала в формировании и функционировании всего российского страхового рынка. Неограниченный приток иностранного капитала в эту сферу может привести к такому снижению российского капитала в этом секторе, при котором российский страховой рынок уже не сможет выполнять свою функцию защиты национальной экономики.

Защита национальной экономики через страхование предполагает контроль за долей иностранного капитала, как на уровне отдельной страховой компании, так и на уровне всего страхового рынка. Контроль за долей иностранною участия на уровне отдельной страховой компании. До вступления РФ в ВТО доля максимального участия иностранного капитала в отдельной страховой компании по российскому страховому законодательству не должна была превышать 49%. После принятия принципов, норм и требований

«Генерального соглашения по торговле услугами» (ГАТС)[17], определяющих функционирование РФ в рамках ВТО, вопрос так уже ставиться не может, так как либеральная модель регулирования страховой деятельности, реализуемая ГАТС, предусматривает приход иностранного капитала на российский страховой рынок в виде новых форм его коммерческого присутствия в России - независимых отделений (branches) и дочерних компаний иностранных операторов[18].

В этих условиях отпадает необходимость контроля за долей иностранного капитала в отдельной страховой организации, но резко возрастает значимость контроля уже на уровне всего страхового рынка[19]. Контроль за долей иностранною участия на уровне всею страховою рынка. Он обусловлен тем, например, что чрезмерное присутствие иностранного капитала в сфере страхования может привести к тому, что неоправданно будет ослаблена, в первую очередь, социальная функция страхования. Иностранный капитал вряд ли будет заинтересован в осуществлении социально направленных видов страхования, зачастую требующих государственной поддержки и вмешательства в организацию этих видов страхования.

Реальный контроль за квотой суммарного участия иностранного капитала в российском страховании начался с 1999 г. - первоначально граница для этой квоты была установлена на уровне 15%[20]. Затем эта граница постепенно увеличивалась - вначале до уровня 25%[21], а теперь при вступлении РФ в ВТО, она рассматривается на уровне 50%[22].

В настоящее время по условиям ГАТС доля иностранного участия на российском страховом рынке установлена на 50%-ном уровне. К сожалению, предварительное обсуждение вопроса о квоте иностранного капитала между представителями ГАТС и РФ в преддверии вступления РФ в ВТО показало, что как возможный в будущем рассматривается вариант отказа от квоты.

С точки зрения выполнения страхованием как стратегическим сектором экономики функции защиты национальной экономики этот отказ является неприемлемым, а условие 11 реализации этой функции - контроль за квотой иностранного участия в российском страховании, является обязательным для исполнения (см. таблицу 1).

Выводы

Проведенный анализ страхования с учетом его институциональной двойственности показал, что как институт защиты он выполняет финансовую и социальную функции, а как инвестиционный институт он может выполнять функции поддержки развития и защиты национальной экономики. Выполнение этих функций становится возможным лишь при соблюдении условий, соответствующих этим функциям.

В целом одновременная реализация российским страхованием названных функций, обеспеченная соблюдением условий их выполнения, позволит ему выполнять роль стратегического сектора российской экономики.

Глава 2. Анализ страхового рынка России

2.1. Показатели развития страхового рынка России в 2015 году

Развитие страхового рынка в 2014-2015 гг. происходила под влиянием неблагоприятной макроэкономической ситуации в России.

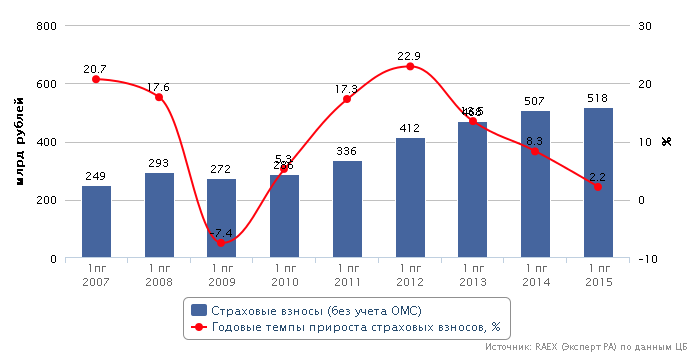

Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.). Объем страхового рынка составил 518 млрд руб., темпы прироста взносов были минимальны, начиная со значения 1 полугодия 2009 г., и составили всего 2,2%. При этом реальный объем страхового рынка сократился – инфляция в России за 1 полугодие 2015 г. достигла 8,5%.

Рисунок 1 - Взносы и темпы прироста премий (по полугодиям)[23]

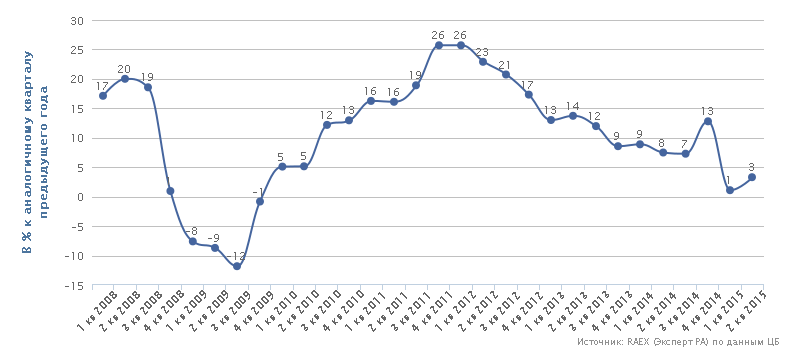

Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

Рисунок 2 - Квартальная динамика страховых премий[24]

Рисунок 2 - Квартальная динамика страховых премий[24]

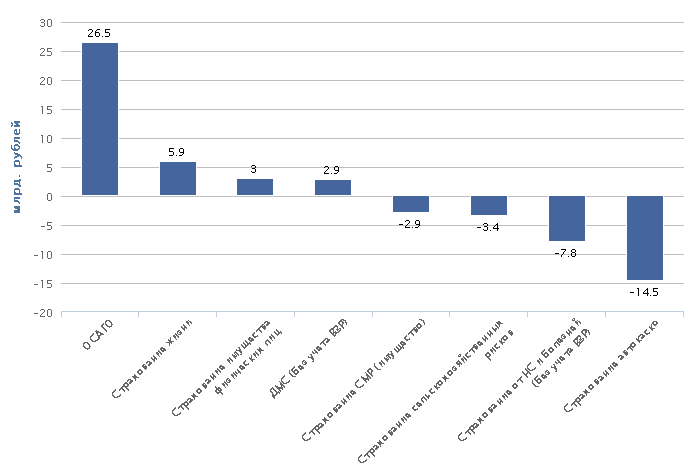

Наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты ОСАГО (за счет роста тарифа), страхования жизни (за счет активного продвижения инвестиционного и накопительного страхования жизни), страхования имущества физических лиц (за счет продвижения коробочных продуктов) и ДМС (за счет увеличения тарифов вслед за инфляцией стоимости услуг ЛПУ). При этом без роста тарифов на ОСАГО сократился бы не только реальный, но и номинальный объем страхового рынка – в 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.).

Наибольшее сокращение взносов произошло в страховании автокаско (за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страховки по возросшей цене), страховании от НС и болезней (за счет сокращения кредитования населения), страховании сельскохозяйственных рисков (за счет общеэкономического спада) и страховании СМР (за счет экономии предприятий на страховании и завершения масштабных государственных проектов).

Рисунок 3 - Прирост взносов за 1 полугодие 2015 года по некоторым видам страхования[25]

При этом номинальный рост страхового рынка в 1 полугодии 2015 г. произошел не за счет увеличения уровня проникновения страхования, а за счет увеличения тарифов – количество договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%). На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов.

Таблица 2

Динамика числа договоров[26]

|

Вид страхования |

Количество договоров, ед. |

Темпы прироста количества договоров 1ПГ2015/ 1ПГ2014,% |

Темпы прироста взносов 1ПГ2015/ 1ПГ2014,% |

|

|

1ПГ 2015 |

1ПГ 2014 |

|||

|

Страхование автокаско |

1 884 877 |

2 523 576 |

-25,3 |

-13,9 |

|

ОСАГО |

19 060 638 |

20 419 494 |

-6,7 |

39,4 |

|

ВСЕГО |

69 619 470 |

74 500 186 |

-6,6 |

2,1 |

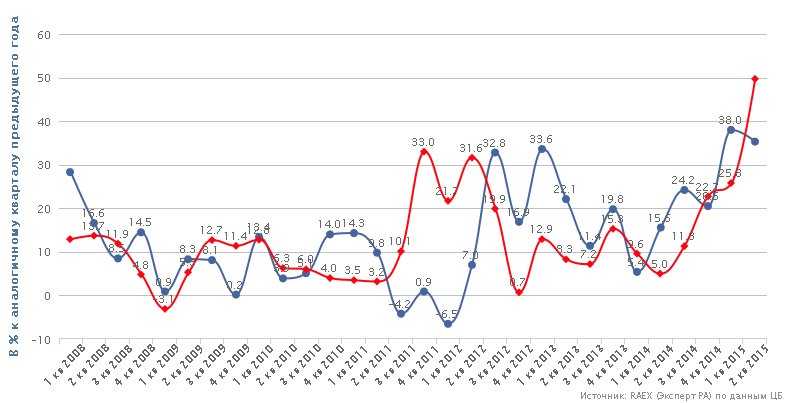

Квартальные темпы прироста взносов по ОСАГО составили 49,7% за 2 квартал 2015 г. Это непосредственно связано с повышением тарифов. При этом, несмотря на то, что большая часть выплат осуществляется по прежним лимитам, их увеличение для вновь заключаемых договоров уже привело к заметному росту темпов прироста выплат: во 2 квартале 2015 г. значение показателя составило 35,3%, что на 19,7 п.п. выше аналогичного показателя 2014 г. По прогнозам RAEX (Эксперт РА), в 2015-2016 гг. темпы прироста выплат по ОСАГО превысят темпы прироста взносов.

Рисунок 4 - Поквартальная динамика страховых взносов и выплат по ОСАГО[27]

Средняя выплата по ОСАГО во 2 квартале 2015 г. на 10,3 п.п. превысила аналогичный показатель 2014 г. При этом средняя выплата составила 41,5 тыс. руб. Во 2 квартале также отмечен прирост средней страховой премии по ОСАГО на 64,3%, или 2,1 тыс. руб., по сравнению со 2 кварталом 2014 г. Средняя величина премии во 2 квартале 2015 г. достигла 5,4 тыс. руб. Рост тарифов по обязательной автогражданке положительно отразился на динамике взносов топ-20 компаний по этому виду страхования. В 1 полугодии 2015 г. отрицательную динамику взносов по ОСАГО показали только АСКО, Согласие и МАКС. Годом ранее 7 компаний из топ-20 сокращали долю ОСАГО в портфелях. Средняя выплата по страхованию автокаско во 2 квартале 2015 г. составила 61,7 тыс. руб., превысив на 8,0 тыс. руб. аналогичный показатель 2014 г. Во 2 квартале 2015 г. отмечен также прирост средней страховой премии по страхованию автокаско на 19,9% по сравнению со 2 кварталом 2014 г. Ее значение составило 48,7 тыс. руб., что превысило аналогичный показатель 2014 г. на 8,1 тыс. руб. В 1 полугодии 2015 г. падение взносов по автокаско было отмечено у 13 компаний из топ-20 лидеров этого рынка. Положительную динамику продемонстрировали игроки, которых не было в топ-20 сегмента годом ранее: «Интач Страхование» (+33%) и «Либерти Страхование» (+9%), а также Югория (+35%) и РЕСО-Гарантия (+15%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

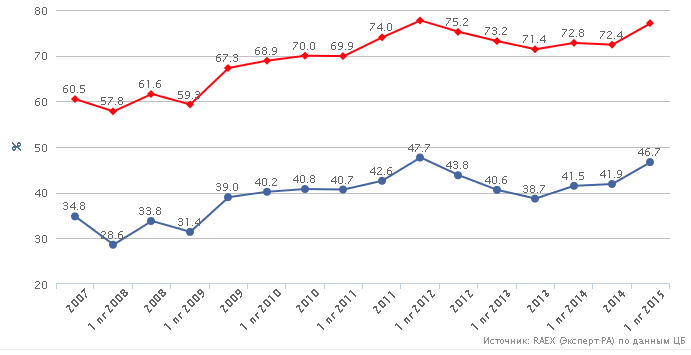

Концентрация страхового рынка продолжает расти. Доля топ-5 страховщиков по взносам за 1 полугодие 2015 г. выросла на 5,2 п.п. по сравнению со значением за 1 полугодие 2014 г. и достигла 46,7%. На топ-20 страхового рынка приходилось 77,1% взносов за 1 полугодие 2015 г., что на 4,3 п.п. выше значения аналогичного периода 2014 г.

Рисунок 5 - Динамика уровня концентрации российского страхового рынка (данные по компаниям) [28]

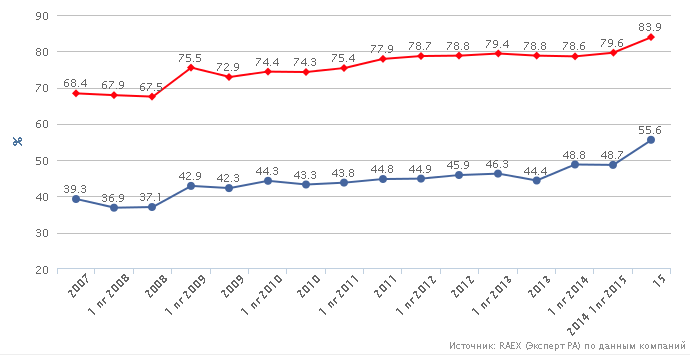

При этом концентрация российского страхового рынка, рассчитанная по группам компаний, заметно выше: доля 5 компаний-лидеров по взносам достигла 55,6% за 1 полугодие 2015 г. На топ-20 страхового рынка приходилось 83,9% за тот же период. При этом значения показателей максимальны, начиная с 2007 г. Рост концентрации и сокращение количества участников рынка были вызваны двумя основными причинами: 1) жесткая позиция ЦБ относительно компаний, активы которых не соответствуют нормативным требованиям; 2) охлаждение инвесторов к страховой отрасли.

Рисунок 6 - Динамика уровня концентрации российского страхового рынка (данные по группам компаний) [29]

2.2. Ключевые проблемы развития российского страхового рынка

Несмотря на то, что страховой рынок в большинстве стран имеет большое значение и значительную историю развития, российский страховой рынок до сих пор находится в стадии своего институционального становления и формирования, что сопровождается определенными проявлениями. Развитие и рост страхового рынка России в значительной мере ограничиваются рядом нерешенных проблем, наличие которых сформировалось как историческими трендами, так и контекстом современного состояния экономических отношений в стране.

На наш взгляд, можно указать ряд главных проблем («болевых точек») рынка, преодоление которых будет определять дальнейшее направление развития отечественного страхования.

Первое — это отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах. На наш взгляд, отсутствие здорового индивидуализма, преобладание коллективизма как формы безответственности (отсутствие персонифицируемой ответственности за действия, бездействия и их последствия) предопределяет отсутствие востребованности инструмента защиты экономического положения субъекта, которым является страхование. В этих условиях субъект (потенциальный страхователь) находит экономически целесообразным только те траты на приобретение страховой защиты, которые либо являются следствием принуждения (обязательные и вмененные виды страхования), либо высоко вероятностны с точки зрения реализации рисков, то есть планируемых по убыткам. Это обуславливает развитие массовых высоко убыточных видов страхования, таких как Каско и ОСАГО, и гораздо меньшее развитие корпоративного имущественного страхования и страхования ответственности (за исключением обязательных и вмененных видов).

Второе — это отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных. Данная проблема базируется на том, что ни хозяйствующие субъекты (фирмы), ни домохозяйства (граждане) не сформировали склонность к долгосрочному распределению и учету своих доходов и расходов, а также планированию издержек на защиту от чрезвычайных событий. Стремление максимизировать текущий доход при минимизации текущих расходов ведет к необоснованному отказу от закладывания в расходы издержек на страховую защиту от неблагоприятных (и катастрофических) событий, особенно тех из них, которые имеют, по представлению субъекта, невысокую вероятность своей реализации.

Третье — это межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством. В рамках институциональных основ рынка страхования они должны максимально эффективно взаимодействовать. В условиях неработоспособности судебной системы и досудебных институтов разрешения споров, особенно в отношениях физических лиц и страховщиков, каждая из сторон формирует свою маржу не только и не столько на качестве своего продукта, сколько на неопределенности параметров этого качества и на неопределенности ситуации вообще, то есть в широком смысле, на отсутствии качественного продукта. Так, в отношениях «страхователь — посредник — страховщик» (прежде всего, когда мы говорим о массовых страховых продуктах) теряется взаимное доверие на каждом из элементов этой цепочки. Тем самым нарушается принцип наивысшей добросовестности, что приводит к ситуации, когда страховщик получает от страхователя через посредника «не тот риск», который номинирован в договоре, а страхователь получает от страховщика «не ту гарантию выплат» (страховую защиту), которая также номинирована в договоре. При этом, страховой посредник, не выполняя полноценно свою функцию (кроме первичной аквизиции), получает маржу, часто превышающую маржу самого страховщика, который несет риск, при этом он (посредник) не обеспечивает нормальное сопровождение договора страхования ни в интересах страхователя, ни в интересах страховщика. Государство, в свою очередь, не обеспечивает ни защиты интересов страхователя, ни четко определенных и долгосрочно прогнозируемых с точки зрения неизменных правил ведения бизнеса для страховщика, а также ответственности за нецивилизованный уход с рынка, что порождает ситуацию всеобщего межсубъектного недоверия и оппортунизма.

Четвертое — это отсутствие рынка профессионально страхового посредничества. Страхование есть достаточно сложный и внутренне противоречивый продукт, находящийся на стыке финансов и права. Для его правильного использования со стороны страхователя должен присутствовать субъект, который обладает достаточными компетенциями для правильной идентификации этого продукта в интересах страхователя и обладает механизмом обеспечения качественного исполнения страховщиком своих обязательств. Этим субъектом может и должен выступать страховой посредник. Однако в России с 2003 г. (после введения ОСАГО и значительно расширения программ залогового страхования) сложилась крайне негативная практика, когда страховое посредничество в связи с высокой доходностью данного бизнеса применительно к массовым страховым продуктам и номинально низкими квалификационными требованиями для его осуществления утратило свою профессиональную специфику и компетенцию. Это привело к тому, что в настоящее время страховое посредничество не выполняет тех функций, которые в нем институционально заложены, и вызывает дисбаланс отношений «страхователь — страховщик».

Пятое — это незрелость институциональных бенефициаров. Качество страхового продукта должны и могут определять институциональные бенефициары. Ни сам страхователь, ни разрозненные выгодоприобретатели, ни даже государство как регулятор этого сделать не смогут. Качество и требования сможет предъявить только тот, кто непосредственно или опосредованно через своих клиентов или контрагентов влияет на объем бизнеса страховой компании. А ими являются только институциональные бенефициары — банки, объединения строителей, заказчики и инвесторы, включая государство, лизинговые компании. Именно они способны проводить анализ деятельности страховых компаний, их финансовой устойчивости, ибо от этого во многом зависит и их собственная финансовая стабильность. Однако для выполнения этой функции они должны обладать достаточными знаниями и пониманием специфики страховой защиты, чего пока, в силу их недостаточной профессиональной и финансовой зрелости, в массе не наблюдается. Реализация этого направления, как правило, во многом связана с расширением так называемого вмененного страхования, через развитие которого во всем мире формировался спрос на страховые продукты и развивалась страховая культура.

Шестое — это предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности. К большому сожалению, страховой рынок в настоящий момент находится на той стадии институционального становления, когда целый ряд решений по его поддержке и регулирования, включая введение обязательных видов и их тарификацию, отсутствие дифференцированной системы регулирования субъектов страхового дела, трансформацию социального страхования, регулирование взаимного страхования, трансформацию ОСАГО и законодательства о техническом осмотре, определяется в большей мере не на базе экономической целесообразности, а на базе политической конъюнктуры и лоббирования интересов отдельных группы или даже субъектов. Это приводит к тому, что в институциональные основы закладывается механизм диспропорционального развития рынка.

Седьмое — это отсутствуют предпосылки развития страхования жизни. Направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства, к большому сожалению, у населения России пока находится в крайне плачевном состоянии. И причин тому несколько. Во-первых, это структурные и макроэкономические предпосылки: в условиях высокой инфляции и роста ВВП отложенное потребление (накопление) становится экономически нецелесообразным. Во-вторых, в ситуации «революционного» развития социально-экономических отношений отсутствует долгосрочная прогнозируемость и гарантии, что влечет невостребованность инструментов долгосрочного обеспечения (в том числе обеспечения финансовой защиты, которой является страхование жизни). В-третьих, и что самое важное, у людей не сформировано отношение к жизни как к ключевому объекту персонифицированной капитализации. Люди воспринимают жизнь как совокупность благ и возможностей, а не как инвестиционный ресурс, который в том числе нуждается в экономической защите на случай неблагоприятных событий. Люди «инвестируют» в недвижимость, в автотранспорт, в ценные бумаги, но очень редко в жизнь, особенно на ее ранних этапах (в первой ее половине). Это влечет неразвитость страхования жизни, а за ним и неразвитость других сложных видов страхования (ответственности, промышленных рисков, экологического страхования, медицинского страхования).

Выводы

Российский страховой рынок растет лишь в номинальном выражении – при инфляции 8,5% за 1 полугодие 2015 г. темпы прироста страховых взносов составили всего 2,1%. Не дает объему рынка упасть только повышение тарифов на ОСАГО – совокупная величина собранных страховых взносов выросла на 10,5 млрд руб., а рынок ОСАГО увеличился на 26,5 млрд. руб. При этом, несмотря на рост страхового рынка, уровень проникновения страхования падает – совокупное количество страховых договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г.

Реальный объем российского страхового рынка сократился – темпы прироста взносов составили 2,1%, а инфляция за 1 полугодие 2015 г. достигла 8,5%. Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.), объем страхового рынка составил 518 млрд руб. Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

Только высокие темпы прироста взносов по ОСАГО, связанные с увеличением тарифов, позволили страховому рынку продемонстрировать положительную динамику. В 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.). Помимо ОСАГО, наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты страхования жизни (+5,9 млрд. руб.), страхования имущества физических лиц (+3,0 млрд. руб.) и ДМС (+2,9 млрд. руб.). Наибольшее сокращение взносов произошло в страховании автокаско (-15,5 млрд руб.), страховании от НС и болезней (-7,8 млрд руб.), страховании сельскохозяйственных рисков (-3,4 млрд руб.) и страховании СМР (-2,9 млрд руб.).

Несмотря на рост рынка, уровень проникновения страхования падает: количество договоров в 1 полугодии 2015 г. сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%). На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов (темпы прироста взносов составили 39,4%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

Основными проблемами, сдерживающими развитие российского рынка страхования являются:

1) отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах;

2) отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных;

3) меж субъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

4) отсутствие рынка профессионально страхового посредничества;

5) незрелость институциональных бенефициаров;

6) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности;

7) отсутствуют предпосылки развития страхования жизни: направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства у населения России пока находится в крайне плачевном состоянии.

Глава 3. Тенденции и перспективы развития страхового рынка России

В настоящее время все более важным фактором, определяющим развитие национальной экономики, выступает международная экономическая

интеграция. С одной стороны, это объективный и закономерный процесс,

которого не избежать ни развитой, ни развивающейся экономике. С другой стороны, мировая интеграция, вошедшая в фазу глобализации, может

не только повышать эффективность национальной экономики, но и представлять опасность быстрого роста финансовой, технологической, инновационной зависимости, распространения экономических кризисов и других

негативных социально-экономических явлений.

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов[30].

На рынке конкуренции существует потребность в поисках такого пути,

который позволит страховой компании стать лидером на страховом рынке или, по крайне мере, поможет догнать остальных и закрепить свои позиции[31].

Российский рынок уступает западному рынку по масштабу, ассортименту и по качеству страховых продуктов. Если страховые компании США

ежегодно аккумулируют в виде страховых платежей 8,7 % ВВП, то российские – 2,3%[32]. Уровень добровольного страхования значительно отстает от уровня обязательного. Потенциальным российским страхователям либо не пришло полное осознание необходимости страховых услуг, либо предлагаемые страховые продукты по ряду причин им недоступны.

Процесс международной интеграции страховых рынков включает в себя три основных эволюционных этапа, сопровождающихся сменой интеграционных форм.

1. Начальный этап установления интеграции отдельных элементов

страховых отношений. Данный этап характеризуется тенденцией к интернационализации деятельности национальных страховых компаний. Интернационализация страховой деятельности является первичной формой международной интеграции страховых рынков и осуществляется через создание СК своих филиалов и представительств за рубежом в процессе предоставления страховых услуг международным компаниям. Например, интернационализация деятельности французских страховых компаний в середине XX в. быта продиктована необходимостью страхового сопровождения своих клиентов - крупных промышленных компаний - в процессе их производственной деятельности на внешних рынках.

Индекс проникновения иностранных страховых компаний на французский рынок в 2011 г составил 22% при обшей заработанной на внутреннем

рынке страховой премии, равной 200 млрд евро. 44 млрд евро из которой

пришлось на сборы иностранных страховщиков.

2. Этап расширения трансграничной страховой деятельности.

Формирование экономических союзов различных государств и создание общего экономического пространства привело к быстрому развитию межфирменных связей на международном уровне. В рамках сложившейся

экономической конъюнктуры новым этапом международной интеграции

национальных рынков страхования стало развитие деятельности транснациональных страховых компаний. Организация по сотрудничеству и развитию (OECD) определяет транснациональную страховито компанию как компанию, осуществляющую прямой или косвенный контроль над активами других страховых компаний, расположенных в странах, отличных от страны

юридической регистрации контролирующей фирмы. Европейские и американские транснациональные страховые компании являются лидерами по международным активам, находящимся в их управлении, по данным за 2013 г.: ING Group (страна происхождения - Голландия, объем международных активов в управлении – 1,667 трлн долл.); АХА Group (страна происхождения -

Франция, объем международных активов в управлении – 1,016 трлн долл.);

AiuericanlntlGroup (страна происхождения – США, объем международных

активов в управлении - 349 млрд долл.); Allianz (страна происхождения – Германия, объем международных активов в управлении - 834 млрд. долл.);

MetLife (страна происхождения – США, объем международных активов в

управлении - 539 млрд долл.)[33].

Таким образом, транснационализация страховой деятельности — это

более прогрессивная форма международной интеграции страховых рынков, характеризующаяся перерастанием национальных страховых компаний в транснациональные и либерализацией торговли страховыми услугами в рамках региональных союзов государств.

3. Этап создания глобального страхового пространства.

Транс национализация деятельности страховых компаний выступила предпосылкой происходящей в настоящее время глобализации мирового рынка страхования. Глобализация страховой деятельности является современной формой международной интеграции рынков страхования и характеризуется усилением взаимосвязи, взаимодействия и взаимозависимости национальных страховых рынков. Данный процесс осуществляется посредством установления идентичных норм и условий ведения страховой деятельности на пространстве многих стран.

Основными особенностями этапа глобализации страховых рынков являются следующие:

1) концентрация страхового капитала в результате сделок по слиянию

и поглощению страховых и перестраховочных компаний;

2) альянсы между страховыми компаниями, банками и инвестиционными компаниями и образование на этой основе финансовых конгломератов;

3) компьютеризация потребителей страховых услуг и использование сети Интернет для их продажи.

Следует отметить, что с момента образования в 1994 г. единого европейского рынка страхования, общая сумма сделок по слиянию и поглощению

европейских страховых и перестраховочных компаний превысила 80 млрд

долларов.

Выводы

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов.

При эффективно происходящей интеграции национальных страховых рынков страховые компании получают возможность работать в условиях равной конкуренции. Это означает, что страховая компания имеет полное право осуществлять свою деятельность в любой из стран-участниц соглашения об интеграции страховых рынков на основании единой лицензии. Режимы свободного учреждения и свободного предоставления страховых услуг основываются на общей юридической базе в сфере страхового контроля и упразднении регламентационных препятствий при осуществлении трансграничных страховых операции между странами-участницами.

Заключение

Страхование как институт защиты он выполняет финансовую и социальную функции, а как инвестиционный институт он может выполнять функции поддержки развития и защиты национальной экономики. Выполнение этих функций становится возможным лишь при соблюдении условий, соответствующих этим функциям.

В целом одновременная реализация российским страхованием названных функций, обеспеченная соблюдением условий их выполнения, позволит ему выполнять роль стратегического сектора российской экономики.

Российский страховой рынок растет лишь в номинальном выражении – при инфляции 8,5% за 1 полугодие 2015 г. темпы прироста страховых взносов составили всего 2,1%. Не дает объему рынка упасть только повышение тарифов на ОСАГО – совокупная величина собранных страховых взносов выросла на 10,5 млрд руб., а рынок ОСАГО увеличился на 26,5 млрд. руб. При этом, несмотря на рост страхового рынка, уровень проникновения страхования падает – совокупное количество страховых договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г.

Реальный объем российского страхового рынка сократился – темпы прироста взносов составили 2,1%, а инфляция за 1 полугодие 2015 г. достигла 8,5%. Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.), объем страхового рынка составил 518 млрд руб. Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

Только высокие темпы прироста взносов по ОСАГО, связанные с увеличением тарифов, позволили страховому рынку продемонстрировать положительную динамику. В 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.). Помимо ОСАГО, наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты страхования жизни (+5,9 млрд. руб.), страхования имущества физических лиц (+3,0 млрд. руб.) и ДМС (+2,9 млрд. руб.). Наибольшее сокращение взносов произошло в страховании автокаско (-15,5 млрд руб.), страховании от НС и болезней (-7,8 млрд руб.), страховании сельскохозяйственных рисков (-3,4 млрд руб.) и страховании СМР (-2,9 млрд руб.).

Несмотря на рост рынка, уровень проникновения страхования падает: количество договоров в 1 полугодии 2015 г. сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%). На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов (темпы прироста взносов составили 39,4%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

Основными проблемами, сдерживающими развитие российского рынка страхования являются:

1) отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах;

2) отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных;

3) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

4) отсутствие рынка профессионально страхового посредничества;

5) незрелость институциональных бенефициаров;

6) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности;

7) отсутствуют предпосылки развития страхования жизни: направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства у населения России пока находится в крайне плачевном состоянии.

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов.

При эффективно происходящей интеграции национальных страховых рынков страховые компании получают возможность работать в условиях равной конкуренции. Это означает, что страховая компания имеет полное право осуществлять свою деятельность в любой из стран-участниц соглашения об интеграции страховых рынков на основании единой лицензии. Режимы свободного учреждения и свободного предоставления страховых услуг основываются на общей юридической базе в сфере страхового контроля и упразднении регламентационных препятствий при осуществлении трансграничных страховых операции между странами-участницами.

Список литературы

- Порядок размещения страховщиками средств страховых резервов (в ред. Приказа Минфина России от 02.07.2012 № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов») // Справочно-правовая система «Консультант Плюс».

- Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика (в ред. Приказа Минфина России от 02.07.2012 № 101Т «Об утверждении Требований, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика») // Справочно-правовая система «Консультант Плюс».

- Приложение 1В доклада Рабочей группы по присоединению Российской Федерации к Всемирной торговой организации. WT/АСС/ RUS/70, WT/MIN (11)/2. 16 ноября 2011 г.// Справочно-правовая система «Консультант Плюс» [Электронный ресурс].

- Федеральный закон от 20 ноября 1999 г. № 204-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» // Справочно-правовая система «Консультант Плюс».

- Федеральный закон от 10.12.2003 № 172-ФЗ (ред. от 01.12.2007) «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и признании утратившими силу некоторых законодательных актов Российской Федерации» // Справочно-правовая система «Консультант Плюс».

- Архипов А.П. Страхование. – М.: КНОРУС, 2012.

- Верещагина Ю. Н., Верещагин С. И. Развитие международной интеграции российского рынка страхования Инновационная экономика XXI века: сб. материалов 9-й Международной научно-практической конферении. Н. Новгород. 2013.

- Ермасов С.В. Страхование. – М.: Юрайт, 2012.

- Кратков С. Л., Лебедева Ю. Н., Верещагин С. И. Этапы реинжиниринга страховой компании Страховое дело. 2013. № 7. С. 17-29.

- Орланюк-Малицкая Л.А. Страхование. — М.: Издательство Юрайт, 2011.

- Русецкая Э. А. Общая характеристика и тенденции развития страхового рынка в РФ Финансы и кредит. 2012. №47. С. 44-53.

- Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011.

- Страхование: учеб. для бакалавров / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М. : Юрайт, 2012.

- Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15.

- Сайт Всемирной торговой организации [Электронный ресурс]. URL: http:/www.wto. com (дата обращения: 28.10.2015).

- Эксперт РА: http://raexpert.ru/researches/ insurance/ insurance_ 1p2015/part1/

- Официальный сайт по страхованию [Электронный ресурс]. UKL: http: www. strahovanie.ru (дата обращения: 06.11.2015).

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Орланюк-Малицкая Л.А. Страхование. — М.: Издательство Юрайт, 2011. – С. 81. ↑

-

Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Страхование: учеб. для бакалавров / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М. : Юрайт, 2012. – С. 103. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Порядок размещения страховщиками средств страховых резервов (в ред. Приказа Минфина России от 02.07.2012 № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов») // Справочно-правовая система «Консультант Плюс». ↑

-

Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика (в ред. Приказа Минфина России от 02.07.2012 № 101Т «Об утверждении Требований, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика») // Справочно-правовая система «Консультант Плюс». ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Орланюк-Малицкая Л.А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 108. ↑

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Приложение 1В доклада Рабочей группы по присоединению Российской Федерации

к Всемирной торговой организации. WT/АСС/ RUS/70, WT/MIN (11)/2. 16 ноября 2011 г.// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. ↑ -

Орланюк-Малицкая Л.А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Федеральный закон от 20 ноября 1999 г. № 204-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 10.12.2003 № 172-ФЗ (ред. от 01.12.2007) «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в

Российской Федерации» и признании утратившими силу некоторых законодательных актов Российской Федерации» // Справочно-правовая система «Консультант Плюс». ↑ -

Сайт Всемирной торговой организации [Электронный ресурс]. URL: http:/www.wto.

com (дата обращения: 28.10.2015). ↑ -

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Верещагина Ю.Н., Верещагин С.И. Развитие международной интеграции российского рынка страхования Инновационная экономика XXI века : сб. материалов 9-й Междунар. науч.-практ конф. Н. Новгород. 2013. ↑

-

Краткое С.Л., Лебедева Ю.Н., Верещагин С.И. Этапы реинжиниринга страховой компании Страховое дело. 2013. № 7. С. 17-29. ↑

-

Русецкая Э.А. Общая характеристика и тенденции развития страхового рынка в РФ Финансы и кредит. 2012. №47. С. 44-53. ↑

-

Официальный сайт по страхованию [Электронный ресурс]. UKL: http: www.

strahovanie.ru (дата обращения: 06.11.2015). ↑

- Разработка годового финансового плана предприятия (Финансовое планирование в ООО «Магнум Плит»)

- Основные функции в системе менеджмента (ГЛАВА 1. Общие понятия и функции менеджмента)

- Понятие и принципы патентного права ( Понятие интеллектуальной собственности и патентного права)

- Роль мотивации в поведении организации (Анализ системы управления мотивацией персонала в организации (на примере КГБУЗ «Детская стоматологическая поликлиника № 1,г.Барнаул.»)

- Эволюция антимонопольного законодательства в разных странах (Глава 1. Вехи развития антимонопольного права в зарубежных странах)

- Право на товарный знак и обслуживание

- Разработка маркетингового плана реально существующей организации (ООО «МОДНОЕ ДЕТСТВО»)

- Аппарат государственной власти (1. Понятие, структура и принципы современного аппарата государственной власти (механизма государства))

- Социальное обеспечение (Глава 1. Понятие и предмет права социального обеспечения)

- Процедуры несостоятельности(банкротства)

- Понятие и виды наследования

- Валютные отношения и валютная система (Проблемы и перспективы интернационализации российского рубля)