"Страхование и его роль в развитии экономики РФ"

Содержание:

Введение

Страхование – одна из важнейших сфер жизни современного общества, обеспечивающая безопасность жизнедеятельности человека, семьи и общества в целом. Страхование появилось как один из способов борьбы с целью защиты интересов людей и эволюционировало с развитием экономики страны.

Термин «страхование» изначально был связан со словами «страх», «риск», подразумевая материальный ущерб жизни человека и производству, который происходит в случае непредвиденных обстоятельств. Отдельные черты договора страхования проявлялись еще в соглашениях, заключаемых в рабовладельческом обществе. В процессе развития общества страхование превратилось в одну из ключевых отраслей экономики государств, постепенно стало важным механизмом, который поддерживает экономическую безопасность граждан.

Тяжелый финансовый кризис и напряженная геополитическая ситуация: падение цен на нефть, снижение курса национальной валюты, введение экономических санкций по отношению к России, рост темпов инфляции, коронавирус – спровоцировали ухудшение экономической ситуации в России. Все это негативно отразилось на деятельности российских страховых компаний, приведя к ухудшению качества страхового портфеля компаний, к уменьшению прибыли, сокращению спроса на некоторые страховые продукты, и даже к банкротству и ликвидации компаний. Это свидетельствует о недостаточно грамотной политики ведения страхового бизнеса, в то время как от высокого качества и эффективности развития страхования зависит развитие предпринимательства, состояние экономики страны.

Страхование предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба. Страховой рынок – необходимый элемент страхования, который позволяет государству, юридическим и физическим лицам компенсировать ущербы, которые наступают в следствие случайных событий. Также страховой рынок – надежный и мощный источник инвестирования экономики страны.

Страховой рынок выполняет роль стабилизатора, который обеспечивает непрерывность всех видов общественно полезной деятельности и поддержания достигнутого уровня жизни граждан.

Однако вопрос сущности страхования как экономической категории, классификации форм и видов страхования, его функций, проблема организации качественного страхового портфеля, способов его повышения по-прежнему остается малоизученными. Актуальность выбранной темы заключается в необходимости развития страхования, так как негативные тенденции, спад в развитии страхования, процессы банкротства большого количества страховых организаций и отзыва у них лицензий, отталкивают многих страхователей, подрывая их доверие к страховым компаниям, что ведет к падению спроса на страховые услуги и, следовательно, отрицательно влияет на экономику страны.

Актуальность и острота проблемы, ее недостаточная проработка обусловили выбор темы курсовой работы и определили ее цель.

Основная цель курсовой работы заключается в изучении и анализе страховой деятельности и его роли в развитии экономики страны, выявление проблем и перспектив развития, предложение мер по совершенствованию рынка страхования.

Объектом исследования является страховая деятельность.

Поставленная цель курсовой работы предполагает решение следующих ключевых задач:

- изучение теоретических основ страховой деятельности;

- анализ состояния современного рынка страхования;

- исследование проблем современного рынка страхования;

- разработка мер по улучшению деятельности страхового рынка.

Предметом исследования выступают совокупность отношений, возникающих в процессе страхования.

Степень научной разработанности проблемы. Понятие экономической сущности страхования исследованы в работах: А. Манэс, А. П. Архипов, С. В. Ермасова, Р. Ф. Хузиахметовой, Маркса. Классификация видов страхования, функции и признаки были исследованы Гобби, Н. П. Сахировой, Т. А. Федоровой, Е. В. Андреевой, О. И. Крюгером, Ф. В. Коньшиным, Л. А. Мотылевым, А. П. Плешковым, Л. И. Рейтман.

Теоретической базой исследования являются труды отечественных и зарубежных ученых в области страховой деятельности, современные теории относительно сущности страхования, принципы работы страховых компаний, формы и виды страхования и постановления Центрального банка РФ. В процессе работы были использованы материалы научно-практических конференций и семинаров, информация, опубликованная в отечественной и зарубежной научной литературе и периодической печати.

Методологической основой исследования являются: изучение литературы как российских, так и зарубежных авторов по теме курсовой работы, изучение и анализ внутренних, нормативных и регламентирующих документов, финансовой отчетности по российскому и международному стандартам, годовых отчетов страховых компаний. Методы исследования и последующие выводы были построены на основании изученного материала, законодательных актов, учебников и научных статей отечественных и зарубежных ученых по соответствующей проблематике. Также в ходе исследования были использованы эмпирические методы, такие как наблюдение, сравнение, сбор, обобщение и анализ данных.

Информационную базу исследования составили данные Федеральной службы государственной статистики, Центрального Банка РФ, Министерства экономического развития и торговли РФ, публикации в общеэкономических и специализированных газетах и журналах, материалы официальных сайтов сети Интернет, материалы экспертных интервью.

В процессе работы использовались статистические данные из официальных источников, выводы делались при опоре на результаты признанных исследователей данной сферы, применялись надежные исходные данные, что обеспечило достоверность результатов данного исследования.

Теоретические основы страховой деятельности

История развития страхования в России

Страховое дело в России имеет богатую историю и опыт осуществления своих функций в самых чрезвычайных обстоятельствах. Фундамент российского страхового дела был заложен еще в 19 веке. Именно на 19 век пришелся так называемый расцвет страхования, акционерных страховых организаций, обществ взаимного страхования, развитие множества направлений страхования. Современную российскую экономику невозможно представить без страхования, ведь оно имеет очень большое значение для экономики страны. Страховой рынок обеспечивает приток в страну зарубежных инвестиций, увеличение ВВП, за счет средств страховщиков реализуется множество крупных национальных проектов.

Точкой отсчета истории страхового дела в России считается дата 23 декабря 1786 года. В этот день Императрица Екатерина II подписала Манифест «Об учреждении при Государственном Заемном Банке Страховой Экспедиции для приема в оной каменных домов, заводов и фабрик»: «Для скорейшего течения дел и вернейшего расчета учреждается при Государственном Заемном Банке в состав его входящая Страховая Экспедиция».

«Сим cпособом созидание градов и умножение фабрик и заводов преуспевать будет, ибо приемом здания на страх всякое опасение о потери оного отвращается» - так писала Екатерина Великая о значении введения страхования в России [20].

Попытки создания государственных и частных страховых компаний были безуспешны, в то время как потребность населения и промышленников в страховой защите росла. В 1826 году Министерство финансов решило учредить страховую компанию с участием правительства и частных лиц. Так, в 1827 году было основано первое в России страховое общество, именуемое «Российское страховое от огня общество». Устав первой российской страховой компании был подписан императором Николаем I 22 июня 1827 года. Первое российское страховое общество было создано в форме акционерного общества. Следует отметить, что до этого времени в стране не существовало предприятий в форме акционерного общества, поэтому начало деятельности предприятий в акционерной форме было положено страховым учреждением.

Акционерное страховое дело было одним из важных сегментов российского дореволюционного рынка. «На акционерных страховых учреждениях была основана вся современная наука о страховании. Акционерные страховые общества положили прочное основание настоящему страхованию в совершенном виде – оберегающим наше имущество, наши семьи и нас самих от несчастий и разорений» - так писал известный страховой аналитик В.П. Крюков в своем историческом очерке развития страхования [14]. В этом периоде был сформирован фундамент отраслевой структуры по имущественному, транспортному, и личному страхованию. В период становления страхового дела (первой половине 18 века) страховые организации не только осваивали новый для России вид деятельности, они еще и просвещали население о том, что такое страхование, для чего оно необходимо и какую выгоду можно от этого получить.

В этот период на российском рынке страхования кроме коммерческих организаций в форме акционерных обществ, успешно функционировали и общества взаимного страхования. Предприятия, действующие на принципах взаимности, появились на российском рынке гораздо раньше, чем акционерные. Однако взаимные общества, основанные в конце XVII – начале XIX века, в основном совершали простые операции, выполняя роль примитивных касс и союзов [11].

Датой начала активного развития обществ взаимного страхования является 10 октября 1861 года. В этот день вышло Высочайше утвержденное положение Комитета Министров «О введении взаимного страхования от огня имуществ в городах, посадах и местечках империи», подписанное Указом Александра II, это было отправной точкой создания большого количества городских взаимных страховых от огня обществ. Два таких общества были учреждены в 1863 году в Туле и Полтаве, в 1864 году было основано пять обществ взаимного страхования (в Харькове, Череповце, Ревели, Риге и Перми), в 1865 году еще пять [45]. Таким образом, отечественный страховой рынок второй половины XIX в. был представлен акционерными и взаимными страховыми компаниями.

Взаимные страховые от огня общества проводили операции страхование движимого и недвижимого имущества. За период с 1863 года до 1918 года было основано более 220 городских взаимных страховых от огня обществ [11]. Эти учреждения были основаны на принципах взаимности и страховали от огня на территории конкретного города. Городские взаимные страховые от огня общества возникали на добровольных началах, в связи с этим многие общества с трудом начинали свою деятельность, объемы страховых операций у них были невелики. Но, несмотря на это, общества, сумевшие привлечь множество страхователей, могли не только снижать размер страховой премии, но и выдавать бесплатные полисы (даровые полисы) при условии достаточности накопления капитала страхования.

7 апреля 1864 года было подписано «Положение о взаимном земском страховании» Российской империи, что положило начало обязательному страхованию от огня всех сельских построек независимо от того частные они или общественные. Земство послужило большему развитию и распространению организаций взаимного страхования [37].

Следует отметить, что система взаимного земского страхования, образованная в России, уникальна. Ни в какой другой стране не было создано похожего механизма социального страхования от огня. Земское страхование от огня осуществляли губернские земства, которые по своей сути не были страховыми учреждениями. Сельские постройки подлежали обязательному (окладному) страхованию в размере, не более 75 % от стоимости постройки. Кроме того крестьянин мог застраховать свой дом в полной стоимости по дополнительному, сверхокладному страхованию. Земства могли принимать на страх постройки на добровольных началах в пределах территории своей губернии. Взаимное земское страхование от огня осуществлялось во всех 52 губерниях [20].

Государство поддерживало общества земского взаимного страхования и городские общества взаимного от огня страхования, выдавая долгосрочные кредиты и ссуды из казны, для покрытия пожарных убытков, которые превышают размер годовой страховой премии.

Российский рынок страхования помимо обществ взаимного земского и городского страхования от огня включал и взаимно-паевые частные страховые общества. Возникновение взаимно-паевых частных страховых обществ обусловлено дороговизной страхования в акционерных обществах, а также их нежеланием принимать на страхование отраслевые заводские, фабричные и сельскохозяйственные риски. Но масштабы деятельности взаимно-паевых частных страховых компаний были малы по сравнению с акционерными компаниями, взаимными городскими и земскими учреждениями [1].

Со временем российский рынок страхования пополнился значительным количеством страховых учреждений, что привело к развитию конкуренции между акционерными страховыми обществами и обществами взаимного страхования. Такая обостренная конкуренция, доходившая до открытых конфликтов, усложняло ситуацию и вынуждало правительство принимать меры для урегулирования этих ситуаций. Однако это не мешало обществам взаимного страхования расширять масштабы деятельности в дореволюционной России и занимать значительную часть страхового рынка в размере более трети рынка страхования от огня.

Помимо страхования от огня развитие получила и отрасль личного страхования. Многие акционерные страховые общества занимались страхованием жизни. Осуществляли свою деятельность и компании, специализировавшиеся только на операциях по долгосрочному страхованию жизни. Кроме российских страховых обществ с 1885 года право работать на отечественном рынке получили иностранные страховые общества такие как: американские «Нью-Йорк» и «Эквитебль», французское «Урбен».

Условием функционирования иностранных обществ на отечественном рынке было внесение в государственное казначейство залога в размере 500 тысяч рублей и резервирование на счетах Госбанка 30 % от полученной страховой премии [11].

Рисунок 1 – Виды страхования жизни, предлагаемые страховыми компаниями [14]

В мировом рейтинге страхования Российская Империя занимала 5 место по сбору страховых премий, но в то же время значительно отставала в развитии перестраховочной деятельности. История развития российских перестраховочных организаций достаточно скромна. Успешно работали небольшие по масштабам своей деятельности перестраховочные компании «Помощь» и «Общество русского перестрахования». Большую часть перестраховочного рынка России занимали иностранные перестраховочные компании.

По мере роста коммерческих страховых организаций увеличивалось количество жалоб и заявлений от страхователей в Министерство внутренних дел, на нарушения страховыми организациями условий Уставов и Правил страхования. Росла потребность в учреждении, которое бы следило и контролировало деятельность страховых компаний [45].

Наблюдение и контроль страховых обществ, устав страховых организаций, условия страхования осуществляло Министерство внутренних дел. Органа страхового надзора в то время не существовало в России. Впервые, вопрос об учреждении такого надзорного органа, который бы следил за функционированием страховых учреждений, был поставлен в 1887 году Министром внутренних дел графом Дмитрием Андреевичем Толстым. Изначально орган страхового надзора был установлен для иностранных страховых обществ («Нью-Йорк», «Эквитебль», «Урбэн»), осуществлявших свою деятельность в России [37].

6 июня 1894 года императором Александром III было подписано «Высочайшее утверждение Положение о надзоре за деятельностью страховых учреждений и Обществ», разработкой которого и образованием страхового надзора руководил сменивший графа Д.А. Толстого в 1889 году Министр внутренних дел Иван Николаевич Дурново [39].

С 1 июля 1894 года надзор за деятельностью страховых организаций был поручен Страховому Комитету, созданному при Хозяйственном Департаменте Министерства Внутренних дел. Руководитель Хозяйственного Департамента становился председателем Страхового Комитета, в который также входили два Члена от Министерства внутренних дел и два Члена от Министерства Финансов. Первым Председателем Страхового Комитета был Семен Григорьевич Щегловитов. Управляющим Страховым отделом – Михаил Александрович Остроградский, который впоследствии занял должность Председателя Страхового Комитета.

К основным функциям Страхового Комитета относится:

Рисунок 2 – Основные функции Страхового Комитета [14]

Следует отметить, что Страховой Комитет состоял из высококвалифицированных специалистов, которые внесли большой вклад в развитие отечественного страхования. Так, например, Член Страхового Комитета от Министерства Финансов Савич Сергей Евгеньевич был одним из гениев своего времени в области актуарных расчетов. Он активно участвовал в разработке национального пенсионного и страхового законодательства, внес вклад в развитие организационной структуры международной актуарной профессии. Его книга «Элементарная теория страхования жизни и трудоспособности» стала одним из лучших трудов в области страховой математики и сохранила свою ценность поныне [6].

Таким образом, в дореволюционный период рынок страхования с каждым годом развивался и рос, достигнув одну из лидерских позиций в мировом рейтинге страхования. Однако после революции 1918 году, страховые компании подлежали ликвидации, а их имущество национализировано, то есть развитие рынка страхования приостановилось. В 1921 году в СССР страхование объявили государственной монополией [7].

В заключение первого пункта обратим внимание на интересный факт: в XIX веке страховые компании добровольно публиковали годовые отчеты в средствах массовой информации, сделав это традицией. В настоящее же время страховые компании обязаны публиковать свои годовые отчеты. Таким образом, в XIX веке были разработаны положения уставов, правил страхования, требования к страховым организациям, которые вплоть до сегодняшнего дня в целом сохранили свою актуальность.

Успешное функционирование страхового дела, как на современном этапе, так и в будущие периоды в разнообразных экономических и политических условиях зависит от множества факторов, включая и то, насколько хорошо была изучена история страхования, ее традиции, методы, формы, виды. Далее рассмотрим подходы разных ученых к пониманию сущности страхования, формы и функции страхования, его роль в развитии экономики.

1.2 Подходы к определению экономической сущности страхования

Страхование появилось как один из способов борьбы с целью защиты интересов людей, их имущества, жизни от разных непредвиденных обстоятельств будь то пожары, природные катастрофы, либо неисполнение другой стороной обязательств по договору.

Термин «страхование» изначально был связан со словами «страх», «риск», подразумевая материальный ущерб жизни человека и производству, который происходит в случае непредвиденных обстоятельств. Отдельные черты договора страхования проявлялись еще в соглашениях, заключаемых в рабовладельческом обществе [45]. В процессе развития общества страхование превратилось в одну из ключевых отраслей экономики государств, постепенно стало важным механизмом, который поддерживает экономическую безопасность граждан.

Страхование является неотъемлемой частью экономики страны и финансового рынка, это одна из важных сфер, обеспечивающая безопасность жизнедеятельности человека, семьи и общества в целом.

Перед рассмотрением и оценкой страхования и его роли в развитии экономики коснемся непосредственно определения страхования и его сущности. Полное исследование сущности страхования позволит наиболее точно понять и раскрыть влияние страхования, и его роль в развитии экономики страны. В современном мире не существует единого определения страхования, которое было бы одновременно емким и кратким и полностью охарактеризовало все черты данного термина. Это связано с тем, что страхование является отраслью, которая затрагивает различные стороны общественной жизни, и оно может быть рассмотрено с нескольких точек зрения: административной, юридической, социальной, организационно-технической, экономической и финансовой.

С административной, или управленческой стороны страхование представляет собой «систему мероприятий», «механизм»; с юридической – договор», «правоотношение»; с социальной стороны страхование выступает как – «средство защиты», «гарантия экономической безопасности личности в обществе»; с организационно-технической как «хозяйственная операция», «вид хозяйственной деятельности». [1]

По мнению Л.И. Рейтмана страхование представляет собой особые замкнутые перераспределительные отношения, возникающие между его участниками, по поводу создания за счет взносов страхового фонда, предназначенный для возмещения вероятных убытков чрезвычайного и иного характера, понесенных организациям или гражданами. Л. И. Рейтман считает страхование финансовой и частично кредитной категорией. Автор справедливо указал на то, что страховые отношения носят замкнутый и перераспределительный характер [4]. Следует отметить, замкнутость страховых отношений нельзя применить, например, к отношениям в сфере обязательного социального страхования.

А. П. Архипов в учебнике «Страхование» дает следующее определение данному понятию – это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) [2].

Согласно Р. Ф. Хузиахметовой страхование является системой законодательно урегулированных экономических отношений по созданию и дальнейшему перераспределению денежных средств из централизованного страхового фонда (при обязательном государственном страховании – из соответствующего бюджета) с целью охраны имущественных интересов заинтересованных лиц путем возмещения убытков, причиненных застрахованному лицу вследствие наступления страхового случая либо другого жизненного события [43].

С. В. Ермасова считает, что страхование – это система защиты материальных интересов субъектов страхового рынка, угроза которым существует всегда, но не носит обязательного характера [9].

В.Н. Костюк определяет страхование как способ возмещения убытков, которое потерпело физическое или юридическое лицо, посредством их распределения между многими лицами. Возмещение убытков происходит за счет страхового фонда страховой компании [15].

В законе «Об организации страхового дела в РФ» дано следующее определение термина «страхование» - это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [26].

О.Н. Ефимов рассматривает страхование как экономическую категорию, систему форм и методов создания целевых денежных фондов и их использования для возмещения потерь, наступивших в результате различных неблагоприятных явлений, а также с целью оказания помощи гражданам при наступлении определенных жизненных событий [8].

Развитие страхования, основанного на рыночных принципах, возобновилось в России лишь в 1991 г. До этого момента в страховой доктрине считалось, что страхование является частью системы государственных финансов (в лице Госстраха), и в этом ключе рассматривались сущность страхования и его функции [17]. С развитием рынка на смену единому пониманию страхования пришло многообразие точек зрения на то, что является его сущностью. Ученые не могут прийти к единому мнению относительно сущности страхования, так как с переходом на рыночную экономику оно стало рассматриваться как самостоятельная экономическая категория.

Е. В. Андреева и О. И. Русакова в научном издании «Страховая деятельность и ее регулирование на современном страховом рынке» выделили четыре основные группы, выявленные в процессе изучения сущности страхования как экономической категории [1]:

1. Страхование как способ возмещения вреда.

2. Страхование как покрытие имущественных потребностей, возникающих в результате наступления страхового случая, включая потребность в возмещении вреда.

3. Страхование как форма, способ или метод создания страхового фонда.

4. Страхование как замкнутая солидарная раскладка ущерба.

В основе первой группы лежит теория возмещения вреда, которая рассматривает страхование как способ возмещения ущерба. Основоположником теории возмещения вреда является немецкий ученый А. Вагнер.

По определению А. Вагнера, страхование – это «хозяйственное учреждение, которое устраняет или уменьшает вредные последствия отдельных непредвиденных событий для имущества отдельного лица таким способом, что оно распределяет их на ряд случаев, которым угрожает одинаковая опасность, еще в действительности не наступившая» [1].

В. И. Серебровский отмечает, что данное определение включает в себя самострахование, и не включает случаи, когда страхование не предусматривает цели возмещения вреда, то есть личное страхование [33].

Гобби в 1898 году свел к минимуму данный недостаток в своей теории удовлетворения потребности. Гобби дает следующее определение страхования: «распределение между множеством лиц будущей неизвестной и случайной потребности». При этом «потребность появляется при уменьшении имущества не только как капитала, но и как возможного дохода: имущества не только уже существующего, но и еще могущего образоваться». Задачу страхования Гобби видит в «устранении несоответствия между потребностями и средствами их удовлетворения» [40].

Согласно В. И. Серебровскому страхование характеризуется следующими признаками:

1) Распределение неблагоприятных последствий наступления определенных событий между несколькими лицами.

2) Формирование из взносов этих лиц специального фонда [38].

В третьей группе определение страхования строится на понятии страхового фонда. Существует две теории страхового фонда: учение К. Маркса о страховом фонде и амортизационная теория страхового фонда А. Вагнера. В соответствии с учением К. Маркса страховой фонд является обязательным элементом общественного воспроизводства, он создается для покрытия чрезвычайного ущерба, причиненного обществу стихийными бедствиями и различного рода случайностями. Альтернативная теория А. Вагнера считает, что источником страховых премий, составляющих страховой фонд, являются амортизационные отчисления.

Таким образом, в перечисленных теориях сущность страхования проявляются соответственно:

– в возмещении вреда от случайного события;

– удовлетворении потребности, возникающей вследствие случайного события (включая потребность в возмещении вреда);

– формировании страхового фонда для возмещения ущерба и осуществления других выплат [1].

Как видно, каждое последующее определение сущности страхования включает в себя предыдущее. В соответствии с этим современными исследователями берется за основу двухуровневое понимание сущности страхования: первая составляющая страхования – это создание страхового фонда и вторая – осуществление из него выплат, связанных с возмещением ущерба и материальным обеспечением лиц (удовлетворением случайно возникающих потребностей) [2].

Таким образом, процесс страхования предусматривает определенный состав участников, особые экономические отношения по формированию денежных фондов, которые имеют строго целевое использование. Исходя из выше изложенного, дадим авторское определение понятия страхования. Страхование – это особая экономическая категория, сущность которой заключается в формировании перераспределительных отношений по поводу создания и расходования страховых фондов специализированными организациями (страховщиками) за счет уплаты страховых взносов страхователями для защиты имущественных интересов различных субъектов (страхователей, застрахованных лиц, выгодоприобретателей) при реализации страховых случаев.

Роль страхования в развитии экономики

Экономическое развитие страны, появление новых сфер деятельности, компаний, растущее производство, внедрение новых технологий привело к росту потребности в страховой защите от технических и экономических рисков. Страхование является одним из важных факторов развития экономики.

Эффективная деятельность страховых компаний способствует росту предпринимательской мотивации к разработке новых идей, позволяет идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая.

Роль страхования заключается в создании условий «продуктивного бизнеса», что стимулирует предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков [31]. Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев, так как при наступлении страхового случая, организация несёт убыток, следовательно, это сказывается на их прибыли и укреплении экономики в целом. Снижение страховых случаев способствует накоплению денежных средств страховых компаний и впоследствии это инвестируется в отрасли экономики.

Ключевой задачей страхования является обеспечение эффективной страховой защиты имущественных интересов граждан и юридических лиц страны, компенсация причиненных убытков, возникших в результате природных явлений, техногенных аварий, катастроф, событий случайного характера, происшествий, а также страхование формирует необходимую для экономического роста надежной и устойчивой хозяйственной среды.

По отношению к финансовой системе страны, роль страховых компании заключается в следующем [25]:

– являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

– ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов; – накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом. Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

С развитием экономики общества появилось множество новых рисков, что привело к еще большему развитию страхования, возникла необходимость в классификации страхования по объектам и другим признакам.

Значение страхования в экономике страны изучим через виды страхования, объекты страхования, его функции.

В различных источниках ученые предлагают выделять разное количество отраслей страхования на основании различий характеристик объектов страхования. Н. П. Сахирова выделяет четыре отрасли страхования: страхование имущества, личное страхование, страхование гражданской ответственности и страхование финансовых рисков. При этом описывает следующие отличительные признаки объектов страхования [40]:

– родовой признак происхождения объекта (категории материальные или нематериальные);

– возможность стоимостной оценки;

– степень восстанавливаемости после страхового случая.

Т. А. Федорова, Е. В. Андреева также выделяют три отрасли страхования: личное страхование, имущественное страхование и страхование ответственности.

О. И. Крюгер в книге «Страховое дело» рассматривает страхование на примере Германии и разделяет три отрасли: личное страхование, имущественное страхование и страхование материального благосостояния [13]. Страхование материального благосостояния направлено на покрытие рисков снижения уровня благосостояния страхователя, например, вследствие возникновения у него расходов по оплате судебных издержек или необходимости удовлетворения регрессных требований по возмещению ущерба, предъявляемых к нему третьей стороной.

К этой отрасли страхования относят:

– страхование гражданской ответственности;

– страхование юридических расходов;

– страхование кредитов.

А. Манэс делит страхование на иные три группы [21]:

– личное страхование (страхование жизни от болезни, старости и от несчастных случаев);

– страхование имуществ (страхование транспортное, от огня, от градобития, от падежа скота, от кражи);

– страхование интересов (страхование ответственности, перестрахование).

Таким образом, на основе анализа вышеизложенного, в таблице представим виды страхования в соответствии с классификацией видов страхования по объектам страхования, предсталенном в таблице ниже.[1]:

Таблица 1 – Классификация видов страхования по объектам страхования.

|

Виды страхования |

Объект |

Распространение страхования |

|

Личное |

Жизнь, здоровье |

Страхование жизни; от несчастных случаев; пенсий; медицинское страхование. |

|

Имущественное |

Имущество, товароматериальные ценности |

Страхование имущества, транспортное страхование. |

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли, от инфляции. |

|

Страхование гражданской ответственности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта, адвокатов, врачей. |

Составлено на основании данных [1].

Продолжаются также дискуссии по поводу функций страхования. Часть из ученых выделяет функции страхования в соответствии с тем, что оно является частью финансовой системы, другие считают ее отдельной экономической категорией.

В первой группе авторов (Ф. В. Коньшин, Л. А. Мотылев, А. П. Плешков, Л. И. Рейтман) страхование рассматривается как составная часть финансов, и соответственно оно выполняет следующие функции финансов [17]:

1. Формирование фонда (в данном случае – страхового).

2. Распределительная функция.

3. Контрольная функция. Контрольная функция была присуща страхованию, как элементу системы государственных финансов, и с отменой государственной монополии на страхование она фактически перестала действовать. Наличие функций финансов в категориальных свойствах страхования подтверждает тот факт, что страхование по отношению к финансам носит соподчиненный характер. Вместе с тем в страховании существуют и развиваются закономерности, свойственные только этой экономической категории.

Такие авторы, как Л. А. Орланюк-Малицкая, В. В. Шахов, считают, что страхование отлично от финансов, являясь самостоятельной экономической категорией, и выделяют следующие функции:

1) формирование специализированного фонда денежных средств;

2) возмещение ущерба и личное материальное обеспечение граждан;

3) предупреждение страховых случаев и минимизация ущерба [28].

Функцию возмещения ущерба также называют рисковой или репрессивной, то есть связанной с урегулированием убытков. Эта функция представляет собой «возмещение ущерба пострадавшим лицам в целях защиты их интересов при наступлении рисковых обстоятельств» и осуществляется только в имущественном страховании.

В странах с рыночным хозяйством страхование играет роль одного из стратегических секторов экономики, поскольку [32]:

а) снижает нагрузку на расходную часть бюджета; страховая система возмещает ущерб, нанесенный государству, предприятиям, гражданам вследствие природных и техногенных катастроф и происшествий, освобождая государство от платежей, создает возможность направить освободившиеся деньги на социальные и иные важнейшие государственные программы;

б) способствует социально-экономической стабильности в обществе, в качестве неотъемлемого элемента системы социальной защиты населения за счет реализации социально важных видов страхования (дополнительное пенсионное страхование, долгосрочное страхование жизни, страхование автогражданской ответственности и др.);

в) оказывает существенное влияние на укрепление финансовой системы государства, так как, по признанным в мире стандартам, оно является наиболее гибким постоянным и надежным внутренним источником инвестиций в экономику (в США около 30% долгосрочных вложений в экономику приходится на средства страховых организаций, осуществляющих долгосрочное страхование жизни).

За 10 лет развития рынка в России страхование доказало свою жизнеспособность. Несмотря на финансовые кризисы 1995 и 1998 годов, страховой рынок продолжает достаточно успешно функционировать [23].

Исходя из вышеизложеннго, можно выделить несколько основных причин этого:

а) диверсифицированный страховой портфель, в котором есть и рисковые, и нерисковые виды страховых услуг;

б) в отличие от банков выплаты происходят только при наступлении страхового случая;

в) действует система перестрахования рисков как в России, так и за рубежом.

Уникальность страхового механизма заключается в том, что он может не только выполнять функцию защиты имущественных интересов предприятий и граждан, но и решать многие из макроэкономических задач государства. Постоянно находясь в кризисной ситуации, страховые компании отработали антикризисные методы управления, что позволило страховому рынку выжить.

2 Анализ современного состояния страхового рынка в России

2.1 Оценка современного состояния страхового рынка

С переходом к рыночной экономике возросла и потребность в страховании, что привело к развитию отечественного рынка страхования. В страховании заинтересованы физические и юридические лица, а также государство.

Современный рынок страхования претерпел множество изменений, касавшихся как качества, так и количества страховых организаций и операций, которые они проводили. Так, например, если в 90-х годах на рынке функционировало около 2 000 страховых компаний, многие из которых за период своего существования не заключили ни одного договора страхования, то к 2019 году на российском рынке насчитывается 231 страховых компаний.

С 2000 годов роль государства на рынке страхования снижалась. Государство продало пакет акций, принадлежащий ему в капитале крупных страховых компаний. Так, государство вышло из состава владельцев компании «Ингосстрах», «Росгосстрах» выкупила брокерская компания «Тройка Диалог» [23].

В период с 2000 по 2008 годы на рынке страхования наблюдался устойчивый рост. В 2000 году было зарегистрировано 1141 страховых компаний, число филиалов страховых компаний – 4507 , число заключенных договоров составило 90,9 млн. договоров, количество страховых агентов составило 102608 человек. Общая сумма страховых премий в 2000 году составила 170074,1 млн. рублей, это в два раза больше, чем в 1999 году. Сумма выплат в 2000 году также выросла. В последующие годы количество страховых организаций постепенно сокращалось.

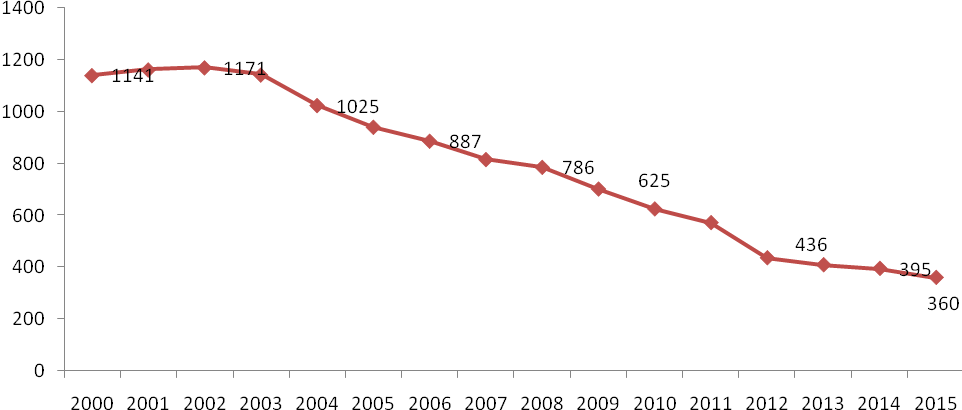

Представим динамику числа страховых компаний за период с 1995 по 2015 гг. [32].

Рисунок 3 – Динамика числа страховых компаний в РФ за 1995-2015 гг., ед.[32]

С каждым годом (начиная с 2000-ных) количество страховых компаний в России сокращается. Это обусловлено уходом с рынка наиболее слабых, финансово-неустойчивых страховых компаний. Так в 2012 на рынке осталось 436 страховых единиц, что на 136 число меньше, чем в 2011 году.

В 2006 году согласно данным ФССН сумма страховых премий, собранных страховыми компаниями, была более 600 млрд. рублей, а рынок в целом вырос на 22,7 %, также увеличилась сумма страховых премий по добровольным видам страхования на 15,8 % - до 337 млрд. рублей. Для 2006-2008 годов характерно активное развитие добровольного автострахования, ипотечного страхования, строительно-монтажных рисков, страхования имущества. В эти годы также началось агропромышленное страхование, широко распространилось обязательное страхование. Благодаря принятию в 1999 году поправкам к закону «Об организации страховой деятельности в РФ» о снятии ограничений на долю иностранного участия в уставном капитале российской страховой компании и установлении квот на участие иностранного капитала на российском рынке страхования, доля иностранных страховщиков на отечественном рынке быстро возросла [26].

С 2008 года при сохраненной положительной динамике, российский рынок страхования развивался не столь активно. По данным ГКС, объем собранных страховых премий в 2008 году составил 946,2 млрд. рублей, а объем выплат составил 622,7 млрд. рублей, что соответствовало темпам роста в 22% и 29%, в 2007 году темпы роста премий и выплат составляли 27 % и 37% соответственно. Точка перелома, изменившая восходящий тренд на нисходящий, пришлась на второе полугодие, когда финансовый кризис вторгся во все рынки, связанные со страхованием [22].

В 2009 году кризис достиг своего пика в экономиках всех стран, включая и российскую экономику. Темпы падения сборов страховых премий по оценке агентства маркетинговых исследований «Экспресс-Обзор» составили 7,5 % без учета обязательного медицинского страхования [30].

В 2010 году российская экономика преодолела все препятствия и смогла выйти на «докризисные» темпы роста. За период с 2011 по 2015 гг. количество страховых компаний уменьшилось на 212 единиц. В 2016 году страховые компании продолжали уходить с рынка с достаточно высокой скоростью. В 2015 году у 77 страховых компаний отозвали лицензии, за первый квартал 2016 года число страховых компаний уменьшилось еще на 12,5 %. Во втором квартале 2016 года на рынке реально вели свою деятельность 235 страховых компаний, хотя в первом квартале их было 252 [29].

В целом для рынка в кризисный период были характерны следующие тенденции: снижение объемов полученных премий; увеличение коэффициентов выплат; увеличение концентрации рынка.

За период с 2014 по 2018 год количество страховых компаний уменьшилось на 164 единицы.

Сокращение количества страховых компаний не сильно повлияла на общие страховые показатели. Нагляднее представим в таблице 2.1 [42].

Таблица 2 – Характеристика страховых компаний, за 2014-2018 гг.

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

Темп роста 2018 г. к 2011 г. |

|

Количество учтенных страховщиков, единиц |

395 |

360 |

297 |

246 |

231 |

58,48 |

|

в том числе: страховых организаций |

384 |

350 |

285 |

236 |

217 |

56,51 |

|

обществ взаимного страхования, единиц |

11 |

10 |

12 |

10 |

14 |

127,27 |

|

Число филиалов страховщиков, единиц |

4803 |

4863 |

3973 |

3886 |

3479 |

72,43 |

|

Уставный капитал страховых организаций млн. р. |

217041,8 |

204294,1 |

228343,1 |

212614,8 |

210994,4 |

97,21 |

|

Количество договоров страхования, заключенных страховщиками, млн. |

157,9 |

144,7 |

171,8 |

194,1 |

205,6 |

130,21 |

|

Страховые премии (взносы), собранные страховщиками - всего, млн. р. |

983400,6 |

1033532 |

1190596,9 |

1284990,8 |

1488087,8 |

151,32 |

|

Выплаты по договорам страхования, осуществленные страховщиками - всего, млн. р. |

473469,1 |

513954,7 |

514070,3 |

513205,4 |

523992,9 |

110,67 |

Источник: профессиональный интернет-портал «Страхование сегодня».

По таблице мы видим, что, несмотря на сокращение количества страховых компаний к концу 2018 года, количество договоров страхования, заключенных страховщиками не уменьшилось, а наоборот увеличилось на 30,2 % по сравнению с 2014 годом. Уставной капитал страховых организаций также уменьшился к концу 2018 году на 22 % по сравнению с 2011 г. [32].

Однако объем страховых премий, собранных страховыми компаниями и выплат по договорам страхования увеличился на 51,32 % и 10,67 % соответственно.

В 2014 году в условиях роста напряжения во внешней макроэкономической конъюнктуре и на фоне замедления роста российской экономики темпы роста отечественного страхового бизнеса постепенно снижались. В I полугодии 2015 года наблюдалось резкое снижение темпов роста российского рынка страхования, поддержку рынку в этом периоде оказывало в основном обязательное страхование. По добровольному страхованию наблюдалось сокращение объемов бизнеса. По всем видам страхования за первое полугодие по данным официальной статистики было собрано страховых премий в размере 517,8 млрд. рублей, что на 2,1 % больше, чем за аналогичный период 2014 года, выплат было осуществлено в размере 236,5 млрд. рублей, увеличившись на 9,5% [42].

По добровольному страхованию за этот период было собрано 398,2 млрд. рубля, что на 3,9% меньше, чем в предыдущем году. Выплаты же по добровольному – выросли в первом полугодии 2015 года на 3,7%, составив 172,8 млрд. рублей [25].

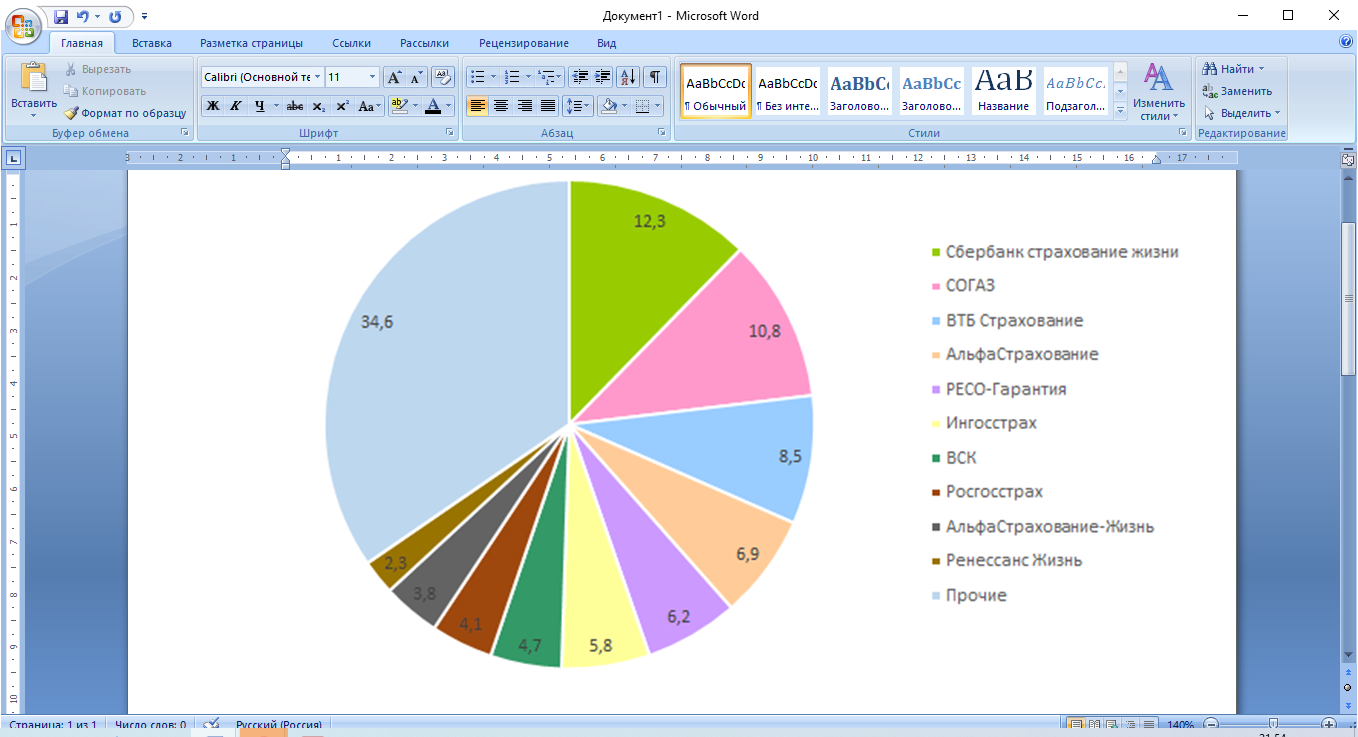

Среди множества страховых компаний следует выделить самые крупные и надежные страховые компании, занимающие ведущие места по объемам страховых операций. Представим доли страховщиков в объеме собранных премий за 2018 год.

Рисунок 4 – Доли страховщиков в объеме собранных премий за 2018 г. [32].

Источник: профессиональный интернет-портал «Страхование сегодня».

С начала 2017 года на страховом рынке наблюдались негативные тенденции, которые сохранились до конца года. Темпы инфляции превышали рост рынка, динамика по добровольным видам страхования была вовсе отрицательной. По данным Банка России, по всем видам страхования, за исключением обязательного медицинского страхования, в январе-сентябре 2017 года было собрано 768,6 миллиарда рублей страховых премий (+3,6% к аналогичному периоду предыдущего года), выплаты составили 364,2 миллиарда рублей, увеличившись на 9,3%. В рамках добровольного страхования наблюдалось сокращение собранных страховыми компаниями премий на 3,6% до 587,3 миллиарда рублей, при этом выплаты выросли на 3,3% и составили 264,3 миллиарда рублей [27].

В 2018 г. объем страховых премий в России вырос на 15,7% и достиг 1479,5 млрд. руб. Росту рынка способствовали повышение реальных доходов населения, высокий объем кредитования, а также инвестиционная привлекательность страховых продуктов [22]. Основным драйвером роста рынка стало страхование жизни. При этом страховщики стремятся нарастить объемы других видов страхования путем разработки новых продуктов и повышения качества работы с клиентами. Большое внимание операторы рынка уделяют внедрению новых технологий, например, внедряют телекоммуникационные сервисы в пакеты услуг. При этом российские страховщики использую опыт зарубежных компаний, так как Россия отстает от развитых стран по темпу развития новых технологий.

В целом уровень проникновения страхования в России является низким из-за небольших доходов населения и нехватки средств для покупки полиса.

В 2019 году страховой рынок перестал расти: объем собранных премий практически не изменился, а объем выплат значительно вырос. Наблюдалось сокращение взносов по страхованию жизни, которое являлось ключевым драйвером рынка с 2015 года. Благодаря росту спроса населения на заемные средства и продвижение недорогих продуктов ДМС падение рынка не случилось. По итогам 2019 г. объем собранных страховых премий составил 1480 млрд. рублей. Впервые с 2009 г. рынок не вырос. В то время как в 2018 году темпы прироста взносов превышали 15% [42].

Число заключенных договоров по итогам 2019 г. увеличилось на 2,6%, до 207,8 млн. единиц. Стагнация объемов страховых взносов в условиях роста числа заключенных договоров связана с изменением структуры рынка – ростом спроса по видам страхования с невысокими средними страховыми премиями (страхование жизни заемщиков, ДМС) и сокращением числа договоров по видам страхования с высокими средними премиями (инвестиционное страхование жизни, страхование прочего имущества юридических лиц) [32].

Совокупные выплаты по договорам страхования за год увеличились на 16,7%, до 609,6 млрд. рублей. Ключевое влияние на показатель оказывает стремительный рост выплат по договорам страхования жизни. При этом выплаты по всем основным видам страхования, кроме страхования прочего имущества юридических лиц, увеличились по итогам 2019 года.

Таким образом, (из выше изложенного можно сделать следующий вывод) за последний десять лет рынок страхования вырос по объему собранных премий, и в половине случаев темпы прироста были двухзначными. Для сравнения, в наиболее удачном для рынка 2012 году темпы прироста составили +22,4 %, а минимальный прирост (за исключением результата 2019 года) был в 2015 году и составил +3,6 %. При этом последний раз динамика премий была хуже. Так, 2019 год выдался не очень удачным для страхового рынка, однако перспективы 2020 года из-за коронавируса и частичной остановки экономики выглядят еще хуже [31].

Объем страховых выплат за 2019 год вырос на 16,7 % и составил 611 миллиардов рублей. На этом фоне отношение страховых выплат к премиям увеличилось достаточно сильно — на 5,9 процентных пункта до 41,2 % на 1 января 2020 года. Таким образом, в 2019 году прервалась трехлетняя тенденция, когда отношение выплат к премиям снижалось. При этом даже текущий уровень показателя заметно опережает 2014-2016 годов, когда уровень выплат к премиям был на уровне 50 %, и лишь немногим уступает результату 2017 года (40 %).

Количество новых заключенных договоров в 2019 году выросло на 2,7 % до 208 миллионов договоров. Опережающая динамика новых заключенных договоров относительно прироста страховых премий свидетельствует о снижении цены страхового продукта. При этом прирост договорной базы является следствием роста медицинского страхования (+4,7 миллиона договоров или 38 %), прочего страхования имущества (+3,1 миллиона договор или 7 %) и страхования финансовых рисков (+1,6 миллиона договоров или 8,5 %). В свою очередь количество действующих договоров в 2019 году снизилось на 0,6 % и составило 134 миллионов договоров на 1 января 2020 года. Разница между заключенными и действующими договорами свидетельствует о небольшой продолжительности страхового продукта [27]. Тенденция уменьшения количества страховых компаний на рынке осталась и в 2019 году. Согласно статистике, количество действующих страховщиков в 2019 году снизилось на 10% или на 18 компанию. Сокращение количества игроков страхового рынка приводят к укрупнению компаний [32].

Однако в такой ситуации есть и свои положительные моменты: благодаря кризису рынок очищается от слабых и неконкурентоспособных страховых компаний, и остаются только наиболее сильные игроки, финансово-устойчивые, которые достаточно эффективно формируют и управляют своими страховыми портфелями, работая в сфере тарифной политики, маркетинга, рекламы. Для улучшения спроса на свой продукт они предпринимают меры, связанные с улучшением качества обслуживания, предлагают своим клиентам новые продукты, то есть делают все, чтобы извлечь максимальную прибыль и улучшить инвестиционную привлекательность своей компании, формируя более качественный страховой портфель.

Анализ структуры страхового рынка

Главным источником роста страхового рынка в 2019 году было добровольное страхование, где наибольшей популярностью пользовалось страхование жизни. Объем собранных страховых премий по ОСАГО в страховых портфелях компаний превысил объем премий, собранных по автокаско, доля которого была наибольшей в течение последних лет. Повышение тарифов по ОСАГО в октябре 2014 года, в апреле 2015 года привело к росту средней страховой премии (с 3500 рублей до 5500 рублей) и снижению количества заключенных за год договоров. Кроме ОСАГО рост объема страховых премий произошел благодаря повышению доли страхования жизни и ДМС в структуре страховых портфелей компаний, которые в 2015 году показали рост [31].

Вслед за ростом тарифов автовладельцы начали отказываться не только от добровольного страхования автокаско, но и от обязательной автогражданки – количество договоров ОСАГО в 2015 году сократилось на 7,8 %.

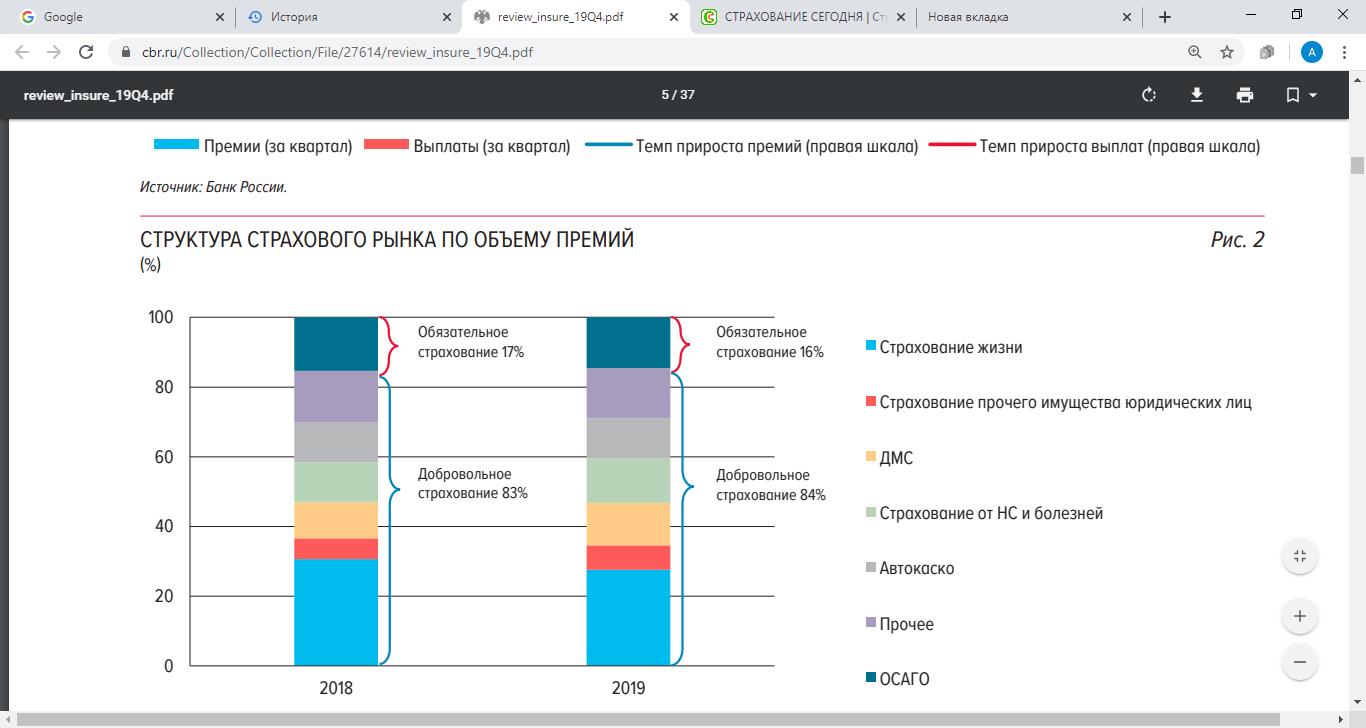

Представим на рисунке 5 объем собранных страховых премий по структуре услуг за 2018 и 2019гг.

Рисунок 5 – Структура российского страхового рынка за 2018 – 2019гг. [27]

Таким образом, по диаграммам следует, что 84 % доли в общем объеме страховых премий занимает добровольное страхование. Сокращение рынка страхования жизни в 2019 г. вызвано снижением продаж инвестиционного страхования жизни. Снижение числа заключенных договоров было связано с повышением стандартов раскрытия информации при продаже, приведшим к сокращению мисселинга, а также невысокими (относительно других финансовых инструментов) доходностями по договорам инвестиционного страхования жизни, срок действия которых истек. Динамика развития отрасли будет во многом определяться работой страховщиков по выводу на рынок инвестиционных и накопительных программ, обладающих конкурентными преимуществами относительно продуктов-субститутов. В 2019 г. сменился тренд развития российского рынка страхования жизни. Страховые взносы (без учета страхования жизни заемщиков) сократились впервые за последние десять лет (на 19,2%, до 317,5 млрд. руб.). В предыдущие три года рынок показывал высокие темпы прироста взносов, в первую очередь за счет роста популярности продуктов инвестиционного страхования жизни.

Долгое время одним из самых крупных сегментов страхового рынка оставалось ОСАГО, что связано законодательным требованием страховать автомобили. Однако в последние годы эксперты отмечали сложную ситуацию в ОСАГО, в сегменте наблюдался рост убыточности. В 2018 г были приняты более удобные правила европротокола (возможность оформить ДТП на месте самостоятельно, без полиции); в регионах был созданы межведомственные рабочие группы по борьбе со страховыми мошенниками; стартовала подготовка к либерализации ОСАГО, предполагающая расширение тарифного коридора по ОСАГО.

Одним из наиболее крупных сегментов страхового рынка 2014 года было ОСАГО. Так, по данным Российского союза автостраховщиков (РСА) и Всероссийского союза автостраховщиков (ВСС) сбор премий по ОСАГО в 2015 г. составил 220,2 млрд. р., увеличившись на 46 % по сравнению с 2014 г.. Размер выплат по страховым случаям в 2015 г. возрос на 37 % и был равен 121,9 млрд. р. [26].

Однако с 2015 года в лидеры выбивается добровольное страхование, а именно ДМС и инвестиционное страхование жизни.

Таблица 3 – Сборы и выплаты по ОСАГО за 2015 – 2019 гг. в РФ [24].

|

Год |

Поступления |

Выплаты |

Коэффициент выплат |

||

|---|---|---|---|---|---|

|

Поступления |

Процент от показателя предыдущего года |

Выплаты |

Процент от показателя предыдущего года |

||

|

2015 |

218 693 047 |

144.91 |

123 571 154 |

136.84 |

54,39 |

|

2016 |

234 368 827 |

107.17 |

172 645 917 |

139.71 |

73.66 |

|

2017 |

222 077 854 |

94.76 |

175 516 252 |

101.66 |

79.03 |

|

2018 |

225 965 145 |

101.75 |

137 901 725 |

78.57 |

61.03 |

|

2019 |

214 948 980 |

95.12 |

142 379 149 |

103.25 |

66.24 |

Составлено на основании данных независимого портала о страховании. . В 2019 г. общая сумма собранных премий равнялась 214,948 млрд. р., а сумма выплат 1432,38 млрд. р. • Ключевым событием на рынке ОСАГО в 2019 г. стал первый этап индивидуализации тарифа. Автовладельцы в целом выиграли: за счет роста конкуренции снизилась средняя стоимость полиса. При этом для самих страховщиков коэффициент убыточности вырос, но остался ниже уровня 2015–2017 годов.

Еще одним крупным сегментом рынка страхования является ДМС (см. таблицу 4) [32].

Таблица 4 – Сборы и выплаты по ДМС в РФ за период 2015-2019 гг.

|

Год |

Поступления |

Выплаты |

Коэффициент выплат |

||

|

Поступления |

Процент от показателя предыдущего года |

Выплаты |

Процент от показателя предыдущего года |

||

|

2015 |

128 956 970 |

103.94 |

99 641 322 |

104.64 |

77.27 |

|

2016 |

137 816 419 |

106.87 |

100 634 322 |

101.00 |

73.02 |

|

2017 |

140 007 952 |

101.59 |

105 811 237 |

105.14 |

75.58 |

|

2018 |

151 843 113 |

108.45 |

111 930 614 |

105.78 |

73.71 |

|

2019 |

180 654 783 |

118.97 |

126 495 453 |

113.01 |

70.02 |

В 2019 г. темпы прироста взносов по ДМС были рекордными за всю историю наблюдений. Этому способствовало распространение недорогих продуктов страхования от опасных заболеваний, программ с опциями чекапа здоровья и с франшизой. Рост спроса наблюдался в корпоративном и розничном сегментах – за счет расширения продуктовой линейки увеличиваются целевой потребительский сегмент и клиентская база страховщиков. Дальнейшая работа страховщиков над развитием сегмента может способствовать его росту в долгосрочной перспективе. При этом стабильность и прибыльность бизнеса по ДМС во многом будет зависеть от отсутствия демпинговых явлений на рынке. В 2019 г. у страхового рынка появился новый драйвер – ДМС. Объем взносов в этом сегменте увеличился на 19,0%, до 180,8 млрд. рублей [27]. Ускорению роста сегмента способствовало изменение его структуры – классическое ДМС «от всех рисков» уступает место более доступным программам с усеченным набором услуг и/или с франшизой. До этого долгое время рост ДМС во многом объяснялся лишь корректировкой тарифов вслед за повышением стоимости медицинских услуг.

Таблица 5 – Динамика премий и выплат по страхованию жизни [24].

|

Показатели |

Поступления |

Выплаты |

Коэф. Выплат % |

||

|

Год |

Поступления (тыс.р.) |

Процент от показателя предыдущего года |

Выпаты (тыс. р.) |

Процент от показателя предыдущего года |

|

|

2015 |

129 714 705 |

119.52 |

23 687 577 |

166.48 |

18.26 |

|

2016 |

215 740 164 |

166.32 |

29 982 814 |

126.58 |

13.90 |

|

2017 |

331 536 826 |

153.67 |

36 486 836 |

121.69 |

11.01 |

|

2018 |

452 399 852 |

136.46 |

67 070 481 |

183.82 |

14.83 |

|

2019 |

409 374 104 |

90.49 |

133 402 656 |

198.90 |

32.59 |

Наибольшую долю на рынке занимает страхование жизни, объем премий по которому в 2018 г составил 452,4 млрд. руб., что соответствует 30,6% рынка. Основным фактором роста сегмента является развитие инвестиционного страхования жизни, которое стало популярным из-за снижения процентных ставок и низкого спроса банков на депозиты.

Инвестиционное страхование жизни – продукт, сочетающий в себе страхование жизни застрахованного и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком.

Появление и быстрый рост инвестиционного страхования жизни свидетельствуют о постепенном увеличении горизонта инвестиционного планирования населения. Договоры инвестиционного страхования жизни, как правило, заключаются на срок от трех до пяти лет. Существуют программы страхования, ориентированные и на более длительные сроки. Таким образом, по крайней мере часть сбережений населения перераспределяется от годовых депозитов в пользу более сложных и долгосрочных инвестиционных продуктов.

В ближайшие годы страхование жизни останется драйвером роста рынка. Повышение тарифов по ОСАГО и рост продаж новых автомобилей будут способствовать развитию автострахования. Добровольное медицинское страхование будет расти, главным образом, за счет роста цен на услуги клиник. Эксперты видят потенциал роста рынка за счет выхода в новые сегменты страхования: «усеченное» КАСКО для владельцев подержанных автомобилей, пакеты с сервисным наполнением (например, бытовые услуги), киберстрахование и др. Продолжится внедрение новых технологий в отрасль [31].

Увеличение темпов прироста премий повысит инвестиционную привлекательность страховой отрасли и ускорит ее развитие. Реализация функции как источника «длинных» денег для экономики страны станет возможна путем развития долгосрочного накопительного страхования жизни и пенсионного страхования.

Факторы, влияющие на рынок страхования

В 2019 г. показатели страхового рынка менялись разнонаправленно. Объем взносов в целом по рынку перестал расти из‑за сокращения рынка страхования жизни. Последние четыре года оно было одним из основных, но несбалансированных источников роста отрасли. Повышение стандартов продаж и невысокие относительно других финансовых инструментов доходности по договорам инвестиционного страхования жизни, срок действия которых истек, привели к снижению мисселинга и сокращению числа заключенных договоров в этом сегменте.

В 2019 г. сменился тренд развития российского рынка страхования жизни. Страховые взносы (без учета страхования жизни заемщиков) сократились впервые за последние десять лет (на 19,2%, до 317,5 млрд. руб.). В предыдущие три года рынок показывал высокие темпы прироста взносов, в первую очередь за счет роста популярности продуктов инвестиционного страхования жизни [42]. Среди факторов, оказавших ключевое влияние на изменение динамики рынка, выделяются следующие:

1) Рост информированности потребителей об особенностях продуктов страхования жизни.

2) С апреля 2019 г. вступило в силу указание Банка России о минимальных (стандартных) требованиях при заключении договора инвестиционного страхования жизни, в соответствии с которым страховщики жизни обязаны раскрывать клиентам детальную информацию по продуктам страхования жизни. Например, перечисляются активы, от стоимости (динамики стоимости) которых зависят размер дохода выгодоприобретателя, порядок расчета и выплаты гарантированного и инвестиционного дохода, порядок расчета выкупной суммы и ее размер в случае досрочного расторжения договора и прочее. Также продавцы обязаны информировать клиентов о том, что получение инвестиционного дохода не гарантировано, а сами инвестиции не застрахованы в системе АСВ.

3) Возможная неудовлетворенность клиентов полученными доходами по ранее заключенным договорам, срок действия которых истек. Большинство завершившихся в первом полугодии договоров ИСЖ показали доходность, не превышающую доходности по вкладам физических лиц; 51 % полисов показали доходность ниже 1 % (из них по 31% полисов доходность нулевая), 42 % полисов – 1–5 % годовых, 7 % договоров – выше 5 % годовых. Невысокая доходность не способствовала пере‑ заключению договоров на новый срок – количество заключенных договоров страхования жизни (кроме страхования жизни заемщиков) в 2019 г. сократилось более чем в два раза.

4) Общее снижение процентных ставок. В большинстве случаев структурированием продуктов ИСЖ занимаются банки. Высокая ставка привлечения средств банком позволяла предлагать клиентам структурные продукты с высоким коэффициентом участия в движении базового актива. Снижение ставок фондирования банков сокращает привлекательность доступных стратегий. Эффект высокой базы. Продукты по инвестиционному страхованию жизни в целом не предназначены для массового сегмента. Средняя страховая премия по инвестиционному страхованию жизни превышает 530 тыс. рублей [27].

Перечислим основные факторы, повлиявшие на снижение уровня развития рынка страхования.

- замедление роста экономических показателей страны. Уровень ВВП снизился на 4 % в 2016 году по сравнению с 2015 г. [36] (см. рисунок 2.17);

- рост уровня инфляции нагляднее представлено на рисунке 2.18;

Рисунок 6 – Уровень инфляции за 2014 – 2016 гг., %

Источник: составлено автором на основании данных представленных Федеральной службой государственной статистики [34].

В 2013 г. уровень инфляции составил 6,45 %. В 2014 . наблюдался рост, что неудивительно, учитывая негативное влияние на экономику России совокупности внешних и внутренних факторов [27].

- снизился объем кредитования населения, к заемщикам стали предъявляться более жесткие требования. Это связано с процессами роста уровня инфляции, ослабления курса рубля, ужесточились требования к банкам со стороны ЦБ – все это в совокупности привело к обесценению активов банков и снижению объема кредитования;

- девальвация рубля негативно сказалась на производителях автомобилей (большая часть комплектующих производится за рубежом), автодилерах, поставщиках предмета роскоши;

Из этого вытекает следующий фактор – снижение объемов продаж новых автомобилей.

- снижение объема продаж новых автомобилей в России. Девальвация рубля по отношению к бивалютной корзине способствовало росту цен на иностранные запчасти машин. Возросла стоимость владения автомобилем.

В 2015 г. продажи автомобилей резко снизились на 36 %, в 2016 г. падение спроса произошло на 10 %. По прогнозам экспертов в количественном выражении авторынок идет на новый антирекорд. По итогам 2016 г. в России было продано 1,44 млн. автомобилей. В прошлый кризис наименьшим результатом продаж было 1,465 млн. автомобилей, проданных в 2009 г.

- уменьшение реальных располагаемых денежных доходов населения, которое снижало и потребительскую активность населения.

- уменьшение объема среднедушевых доходов населения России, рост уровня инфляции [30].

Таким образом, среди факторов, оказавших существенное и разнонаправленное влияние на динамику страхового рынка в 2019 г., можно выделить: новые требования к порядку раскрытия информации при заключении договоров страхования жизни; окончание действия полисов ИСЖ, купленных 3–5 лет назад в начале фазы бурного развития этого сегмента; высокий спрос на кредиты со стороны физических лиц; активное развитие программ ДМС; расширение тарифного коридора и уточнение коэффициентов по ОСАГО; снижение продаж новых автомобилей.

3 Проблемы и пути развития страховых компаний

3.1 Проблемы развития рынка страхования

Основная причина банкротства многих страховых компаний – низкое качество страхового портфеля. В условиях серьезных экономических проблем, многие страховые компании исчезли с рынка, что свидетельствует о неграмотно сформированном страховом портфеле, который под грузом кризиса и других проблем не выдержал и рухнул у многих страховых компаний.

Российский страховой рынок переживал серьезное испытание кризисом: темпы прироста взносов сократились (фактически рынок перешел к стагнации), убыточность выросла, страховщики испытали колоссальное давление со стороны других сегментов финансового рынка (волатильность фондового рынка, колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке) [32]. Добавили неопределенности сложная экономическая ситуация (падение доходов населения, нестабильная динамика реального сектора) и санкционный режим (влияющий как напрямую на отдельные компании, так и в целом на конъюнктуру перестрахования и взаимодействия с внешними рынками). Очевидно, что национальная экономика и ее страховой сектор не могут развиваться с разным вектором. Качество развития страхования, спрос, уровень мошенничества сильно зависят от состояния экономики.

Характерными проблемами страховых компаний современного рынка, которые необходимо решать являются:

1) низкие финансовые возможности страховых компаний для размещения более крупных рисков.

В то же время сами страховые компании обладают серьезными внутренними ресурсами для улучшения отраслевой динамики и ищут новые источники развития: реально повышают качество урегулирования убытков, снижают издержки, активно продвигают новые продукты — в страховании жизни, развивают продажи некредитных страховых продуктов через банки, активно инвестируют в технологическую составляющую (базы данных и страховых историй, телематику и автоматизацию обработки информации о клиентах, убытках и т.д.) [27].

Постепенно страхование становится и значимым инвестиционным ресурсом для экономики и реального сектора (растет объем инвестированных средств, как через банковские вложения, так и другие инвестиции – ценные бумаги, недвижимость и т.д., причем снижается доля некачественных и «фиктивных» инвестиций). Немаловажный фактор повышения инвестиционного потенциала рынка – рост доли страхования жизни и существенное увеличение абсолютных объемов сборов и резервов по страхованию жизни (причем некредитному), что обеспечивает возможность долгосрочных вложений. Дальнейший рост этого сегмента, как видно по опыту множества стран, «выращивает» одного из ключевых институциональных инвесторов [31].

2) недостаток опыта проведения страхования, включая оценку страхового риска, управление риском и оценку подлежащего возмещению ущерба;

3) Важной проблемой инвестиционной политики российских страховых компаний является небольшое количество финансовых проектов для вложения средств и неразвитый фондовый рынок России. К примеру, общий размер инвестиций страховых компаний Европы, США и Японии составляет несколько триллионов долларов [42]. В России же из-за недостаточно развитой финансовой мощности и объема операций инвестиционные возможности страховых организаций малы. Наименее рискованными финансовыми инструментами России являются государственные ценные бумаги или ценные бумаги финансовых институтов с государственным участием.

Одной из серьезнейших проблем рынка страхования в России, по словам директора Департамента страхового рынка ЦБ России И.Н.Жук на форуме «Будущее страхового рынка» является неликвидность 20 % активов страховых компаний страны [32]. Одновременно с этим у страховых компаний нет ни возможности, ни желания заменить данные неликвидные активы на реальные, полноценные активы. А все новые и новые требования к страховым организациям со стороны Банка России отрицательно влияет на финансовый результат деятельности страховых компаний [27].

Из этого следует, что страховые компании России вынуждены постоянно беспокоиться о том, способны ли они ответить по своим обязательствам перед клиентами из-за недостатка денежных средств. По оценке международных рейтинговых агентств для России характерно низкое качество активов, из которых формируются инвестиционные портфели страховых компаний. В этой связи в России на повестке дня уже стоят вопросы разработки специальных требований к размещению собственных средств российских страховых компаний [25].

4) недостаточный уровень спроса страхователей на услуги страховых компаний;

5) недостаточное количество долгосрочных договоров страхования, что позволило бы страховым компаниям вовлекать большой объем средств населения для инвестиций.

Во многих развитых странах страховые организации по объемам финансовых вложений выступают наравне с коммерческими банками. В России же пассивность инвестиционной деятельности страховщиков не позволяет сопоставить этих институциональных инвесторов между собой ни по объемам финансовых вложений, ни по уровню получаемого дохода. Сегодня, в условиях экономической нестабильности особенно важно обратить внимание на эффективность инвестиционной политики страховых компаний. В связи с тем, что именно страховые организации, как обладатели немалых финансовых ресурсов, могут выступать крупными инвесторами в российскую экономику.

6) проблемы убыточности российских страховых компаний, которые обусловлены высокой долей убыточных моторных видов страхования в портфеле, высоком уровне расходов на ведение дела и некачественной инвестиционной политике.

7) Одной из острых является проблема развития долгосрочного страхования жизни как мощного источника инвестиционных ресурсов для экономики и механизма социальной защищенности населения. Необходимо принять комплекс законодательных мер. Первым шагом в этом направлении должен стать закон Российской Федерации "О порядке проведения долгосрочного страхования жизни".

В США ежегодно только по долгосрочному страхованию жизни собирается около 350 млрд. долл. Это примерно треть от общего объема инвестиций в национальную экономику [31].

Слабо развивается индивидуальное долгосрочное страхование, так же из-за отсутствия экономических стимулов. В России страховые взносы граждан в долгосрочное страхование жизни не освобождаются от обложения подоходным налогом.

8) Один из секторов долгосрочного страхования жизни — пенсионное страхование. Сейчас страхование дополнительных пенсий в России, как и долгосрочное страхование жизни, не развивается. Причины — отсутствие экономических стимулов для страхователей. Коммерческому страхованию пока не находится должного места в структуре пенсионной системы России [30].

8) Чтобы страховые компании могли являться полноправными участниками экономических отношений они должны удовлетворять требованиям финансовой устойчивости. Это проблема является еще более актуальной, если рассматривать страховые компании как фактор инновационного развития. Одной из главных причин, из-за которых страховой рынок развивается не так быстро как хотелось бы, и не занимает более весомое место в экономике страны, является недоверие к страховым компаниям со стороны страхователей и их низкая страховая активность и культура. Это обусловлено многими факторами, один из которых неэффективная экономическая политика некоторых страховых компаний, и невыполнение ими своих обязательств перед страхователями. Для решения этой проблемы необходимо повышать уровень финансовой устойчивости и платежеспособности страхователей.

Страховая культура, понимание роли и места страхования как социального инвестиционного механизма практически отсутствуют и у населения, и у сотрудников государственного аппарата. Необходима информационно-образовательная программа с участием государства и ведущих страховых компаний. Общее законодательство, регламентирующее основы страховой деятельности, взаимоотношения между страховщиками и страхователями, заключение и исполнение договоров страхования существенно отстает от современных потребностей. Закон "Об организации страхового дела в Российской Федерации" заложил основы страхования на этапе становления рынка, но его нормы явно устарели [26]. Уровень регламентации большинства вопросов страховой деятельности совершенно недостаточен.

В России страхование пока не стало стратегической отраслью, и его возможности используются далеко не в полной мере. В стране нет единой государственной политики в сфере страхования, а также федеральной долгосрочной программы развития национального страхового рынка, нет органа, ответственного за разработку и реализацию государственной политики и федеральной программы в этой области.

3.2 Меры по улучшению качества функционирования рынка страхования

По мнению экспертов РИА Рейтинг, ситуация в экономике в 2020 году может привести к резкому скачку выплат по отдельным видам страхования, при этом сбор премий будет меньше, поэтому отношение выплат и премий, скорее всего, будет расти, и возможно, даже очень сильно [30].

В условиях сложной экономической, политической и социальной ситуации, современному страховому рынку необходимо решать проблемы, связанные с замедлением темпов роста большинства направлений страхования, падение спроса на некоторые страховые продукты, качество обслуживания клиентов.

Однако в такой ситуации есть и свои положительные моменты: благодаря кризису рынок очищается от слабых и неконкурентоспособных страховых компаний, и остаются только наиболее сильные игроки, и управляют своими страховыми портфелями, работая в сфере тарифной политики, маркетинга, рекламы. Для улучшения спроса на свой продукт они предпринимают меры, связанные с улучшением качества обслуживания, предлагают своим клиентам новые продукты, то есть делают все, чтобы извлечь максимальную прибыль и улучшить инвестиционную привлекательность своей компании, формируя более качественный страховой портфель.

На основе проведенного анализа страхования в России сформулируем направления развития страхового портфеля страховых компаний:

- распространение страховых продуктов, в том числе путем обеспечения максимальной вовлеченности агентского корпуса. Это обеспечит рост абсолютных показателей, характеризующих качество страхового портфеля. Вкупе с развитием уровня профессионализма страховых агентов и адекватности оценивания рисков этот способ будет способствовать улучшению и относительных показателей тоже. Главным образом, это касается коэффициента финансовой устойчивости страховой компании;

- развитие системы клиентского сервиса, в том числе за счет развития онлайн-сервисов для клиентов и партнеров, развитие электронного страхования (электронный полис, рост доли продаж через интернет и колл-центр). В настоящее время от процесса страхования отпугивают очереди, длительный процесс оформления страховой сделки, а также необходимость посещения иногда территориально удаленного офиса страховой компании. За счет онлайн-сервиса значительно увеличится количество клиентов страховой компании, что улучшит такие показатели качества портфеля как количество договоров страхования и другие показатели [44].

Цифровизация страхования будет происходить постепенно и не в краткосрочной перспективе, поскольку потребителям потребуется время, чтобы осознать и принять изменения.

В долгосрочной перспективе неизбежно развитие онлайн-продаж страховых услуг, переход на цифровое «урегулирование» и полное сопровождение договоров страхования в онлайн формате. А режим самоизоляции лишь подтолкнет этот процесс. Так, Государственная Дума в середине апреля приняла закон, снимающий запрет на реализацию страховых услуг в Интернете через посредников, что расширяет возможности агентской сети страховщиков по удалённой продаже страховых продуктов [27].

3) Ещё одно следствие распространения коронавируса: люди чаще стали задумываться о здоровье, а значит востребованность страховых решений в сфере страхования жизни будет расти [32].

Есть ситуативные решения – страховые продукты, призванные защитить от заболевания COVID-19. Сегодня они довольно широко представлены на российском рынке и позволяют получить страховые выплаты при наступлении различных рисков. Наиболее распространенное предложение предполагает страховые выплаты в случае госпитализации или временной утраты трудоспособности за время лечения или больничного листа в зависимости от срока и размера покрытия, в крайнем же, летальном случае, родственники застрахованного получат денежную компенсацию.

4) дальнейший рост партнерского канала, включая широкое присутствие и увеличение доли как в традиционных партнерах – автодилерах, банках, брокерах, сетях ритейла, так и в принципиально новых. К примеру, в компаниях, действующих на рынке ритуальных услуг, свадебных услуг. Эксперты полагают, что таким образом у страховой компании появится возможность сформировать портфель устойчивых и долгосрочных пассивов. В то же время они позволят активно развивать инвестиционную направленность активов страховых компаний. Таким образом страховые компании, наконец, смогут стать достойными конкурентами банкам на этом рынке, а сам портфель будет переориентирован с краткосрочной на долгосрочную составляющую;

5) В настоящее время не вызывает сомнений тот факт, что развитие различных форм сотрудничества страховых компаний с другими финансовыми посредниками (главным образом, в виде банкострахования) также положительно влияет на качество портфеля и является наилучшим способом его оптимизации [32].