Страхование и его роль в развитии экономики (Инвестиционная деятельность страховых организаций)

Содержание:

ВВЕДЕНИЕ

В современном обществе человек подвергается различным опасностям, угрожающим ему самому, его близким, его имуществу. Существуют разнообразные риски, которые угрожают социальному и экономическому положению любого человека. Таким образом, возникает потребность в ограничении влияния риска. Наиболее эффективным инструментом, с помощью которого возможно уменьшить влияние риска, является страхование. Страхование призвано удовлетворять потребность в имущественной и личной материальной безопасности человека.

Актуальность выбранной темы заключается в том, что страхование обеспечивает финансовую поддержку и уменьшает неопределенность в бизнесе и жизни человека. Всегда есть страх внезапной потери. Страхование обеспечивает безопасность и защиту от конкретного события, покрытие любой внезапной потери. Страхование позволяет уменьшить потери и способствует торговле и коммерческой деятельности, что приводит к экономическому росту и развитию.

Объект работы – роль страхования в развитии экономики.

Предмет работы – особенности страхования, как элемент экономических отношений, в которые вступают физические и юридические лица, нуждающиеся в защите своих законных экономических и имущественных интересов от случайных опасностей, и предприятия, умеющие профессионально обеспечить такую защиту посредством специальных страховых резервов, которые эти предприятия создают из денег, уплаченных лицами, нуждающимися в страховой защите.

Целью работы является ознакомление с основными положениями и направлениями теории и практики страхования, формирование теоретических навыков по основам страховой деятельности, а также определение роли страхования в современной экономике и обществе.

Для достижения поставленной цели в рамках работы поставлены следующие задачи:

1. Изучить теоретические основы страхования, принципы, функции, классификацию

2. Сравнить опыт развития страхования в РФ и за рубежом

3. Определить роль страхования в развитии экономики

Методологической базой исследования послужили труды Б.Х. Алиева и Ю.М. Махдиевой, Ю.Т. Ахвледиани, С.А. Бахматова и Ю.В. Бондарь, И.Т. Балабанова, В.Е. Гавриловой, совместные труды А.М. Година, С.Р. Демидова и С.В. Фруминой, работы Н.Б. Грищенко, В.Б. Гомелля, С.В. Ермасова и Н.Б. Ермасовой, В.В. Шахова, А.В. Носова, А.П. Архипова, Л.М. Садыковой и Т.Н. Шаталовой и т.д.

Информационную базу курсовой работы составляют учебники для ВУЗов, экономические журналы, статистические данные с официальных сайтов, материалы ежегодной Международной научно-практической конференции, а также статьи из периодических изданий, таких как “Juvenis scientia”.

Структура курсовой работы состоит из введения, трех глав, заключения, библиографического списка и приложения.

В первой главе раскрывается экономическая сущность страхования, история его зарождения, виды, функции и принципы.

Во второй главе рассмотрим страховые рынки зарубежных стран, а также страховой рынок РФ.

В третьей главе идет речь о роли страхования и страховых компаний в развитии экономики.

РАЗДЕЛ I. СУЩНОСТЬ СТРАХОВАНИЯ

1.1. Основные этапы развития страхования

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную дату его возникновения. Если относительно легко найти остатки строений, произведений искусства или другие материальные следы минувших цивилизаций, то труднее воссоздать, как жители первых городов организовывали сферу услуг в экономике. [14, с. 8]

Одна из зарегистрированных историей первых попыток осуществить распределение, рассредоточение риска в законодательном порядке имело место в 916 г. на о-в Родос. В принятом ордонансе была описана система распределения ущерба при общей аварии, принципы которой сохранились до наших дней. [9]

Объективную потребность в страховании вызывают убытки, возникающие вследствие непредвиденных обстоятельств природно-климатического, экономического и социального характера. В своей многовековой истории страховое дело прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования. В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в России: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. [11, с.6]

Некоммерческий тип страховой защиты охватывает всю первоначальную историю человеческого общества – от древнейших времен его рабовладельческого состояния до настоящего времени (в формах государственного социального обеспечения обществ взаимного страхования).

Первой, инстинктивной, неосознанной защитной реакцией людей на различные опасности до страхования были неэкономические формы, например, религия – обращение к богам за помощью и спасением (моления, жертвоприношения и т.п.). По мере накопления исторического опыта неэкономические формы избежания опасностей и угроз стали дополняться экономическими. Осознавая неминуемость стихийных бедствий и катастроф, люди стали создавать общинные запасы пищи, воды, семян и т.п. на случай неурожаев, засух, пожаров и т.д. Это было самострахование. [4, с.28]

Принято считать, что первичной формой страхования была страховая взаимопомощь, которая носила характер разовых соглашений о взаимопомощи в области путевой, странствующей торговли — сухопутной и морской. Общие черты договора страхования можно наблюдать в соглашениях, заключаемых еще в рабовладельческом обществе, суть которых находила воплощение в стремлении распределения риска возможного ущерба между заинтересованными лицами. Соглашения касались товаров и перевозочных средств, в качестве которых выступали морские корабли и вьючные животные. [12, c.17]

Другой формой взаимного страхования, наиболее распространенной в Древнем Риме, было его применение в постоянных организациях уставного типа: в профессиональных союзах и коллегиях, объединяющих своих членов на основе общественно-экономических, религиозных, бытовых и личных интересов. Целями такого страхования были: обеспечение своим членам достойного погребения (памятник, похоронная процессия), оказание материальной поддержки в случае увечья, болезни и др. В соответствии с существовавшими правилами члены профессиональных коллегий уплачивали соответствующий единовременный, а затем ежемесячные взносы.

Средневековое страхование обычно именуется гильдийско-цеховым. Первые гильдии возникли в Англии (IX–XI вв.), а затем в Германии (XI–XII вв.) и Дании (XII в.). [11, c.7]

При этом оно прошло примерно такие же этапы развития, что и страхование в Древнем мире: от последующей раскладки ущерба, понесенного каждым отдельным участником соглашения, к системе заранее установленных и периодически уплачиваемых в страховой фонд страховых взносов, который использовался для возмещения убытков, понесенных участниками договора. [38]

Первоначальное значение средневековых гильдий определялось братством: профессиональных занятий, купцов, нищих, бродяг и т.д. Возмещение убытков или выплата пособий производились из общегильдийской или общецеховой кассы наряду с другими расходами, либо путем последующей раскладки между его членами. Организация взаимопомощи в гильдиях и цехах постепенно получала более определенные формы, гильдийско-цеховое страхование предполагало регулярное внесение взносов, уточнение оснований и размеров страховых выплат, определение страховых случаев с учетом степени риска и др. Имущественное страхование предусматривало возмещение убытков, возникших от стихийных бедствий таких, как наводнение, пожар, кораблекрушение, падеж скота, а также от краж и грабежей. Специальным риском, который давал право на получение дополнительной помощи, являлось разорение члена гильдии независимо от его причины.

Личное страхование в гильдиях предусматривало выплату пособия в случае смерти, болезни и инвалидности. [11, c.7]

Постепенно, в процессе развития общественных отношений, гильдийско-цеховое страхование утрачивало замкнутый, корпоративный характер, перерастая рамки организации, предназначенной для оказания взаимопомощи исключительно своим членам. [39]

Страхование в эпоху капитализма. В условиях капиталистического способа производства страхование приобретает коммерческий характер, его целью становится получение прибыли. В результате страховое обеспечение превращается в специфический товар, реализация которого приносит доход, а страховая деятельность становится одним из видов бизнеса. История развития страхования в эпоху капитализма может быть разделена на три этапа: первый — начинается в середине XIV века и продолжается до конца XVII столетия (соответствует периоду первоначального накопления капитала. Он характеризуется возникновением страхового договора); второй — охватывает XVIII и первую половину XIX века (характеризуется появлением и развитием специализированных страховых обществ); третий — начинается в середине XIX века и продолжается по настоящее время (страхование становится формой крупного предпринимательства. Начало этому этапу положило объединение страховых организаций и создание страховых картелей и концернов). [21, c.31]

В это время страхование осуществляют специализированные коммерческие предприятия – акционерные и взаимные страховые общества. Первые страховые общества возникли в Англии в 80-е гг. XVII в. в области огневого страхования. В это же время возникают страховые общества в области морского страхования во Франции в 1686 г. Первый полис, по свидетельству историков, был выдан в Берлине в 1347 г. Первоначально наиболее распространенным видом страхования было морское, представлявшее собой кредитно-страховую сделку, по которой кредитор давал судовладельцу необходимую для организации плавания денежную сумму при условии, что при благополучном возвращении эта сумма возвращается с уплатой предусмотренного процента. Затем в XIV в. сложная нотариальная форма заменяется документом (полисом), который страховщик выдавал судовладельцу в подтверждение заключенного договора. Постепенно возникают такие виды имущественного страхования как страхование урожая сельскохозяйственных культур от градобития, от краж и другие, развиваются такие виды коммерческого страхования, связанные с личностью потерпевшего, как страхование от несчастных случаев и страхование гражданской ответственности. Процессы дифференциации и специализации страхования постепенно замещаются процессами интеграции и укрупнения, позволяющих сочетать многообразные виды и варианты имущественного и личного страхования, что проявилось в создании различных организационно-правовых форм страховых компаний. [11, c.7]

Итак, исходя из вышеуказанного, можно сказать, что в I этапе развития страхования (в древние века), страховые отношения происходили на принципах взаимопомощи, когда члены того или иного коллектива страховали сами себя и не ставили цели получения доходов.

Второй этап развития страхования (в средние века) связан с поиском путей преодоления ограниченной применимости взаимного страхования

Для третьего исторического этапа развития страхования характерно:

- использование страхования для защиты от широкого круга рисков;

- формирование страхового дела как особой сферы деятельности;

- приобретение страховой услугой формы товара;

- разграничение коммерческого и некоммерческого страхования. [37]

Развитие страхового дела в России. Первые зачатки страхования на Руси отмечены в памятнике древнерусского права «Русская Правда» (X–XI вв.). Этот документ дает интересные сведения о нормах, касающихся материального возмещения вреда общиной в случае убийства. «Дикая вира» выплачивалась в случае смерти от нападения неизвестного убийцы, а также в случае смерти, наступившей в результате неумышленного, непреднамеренного убийства. Страховой принцип проявлялся в раскладке убытков между членами общины.

В России до конца XVIII в. не было своей отечественной страховой организации. Страховые услуги оказывали иностранные компании. Платежи вносились золотом и уходили за границу. Отток капитала достиг настолько ощутимых размеров, что правительство решило ограничить доступ иностранных страховщиков на российский рынок и попыталось организовать государственную систему страхования от пожаров [16, c.10]. В связи с этим при учреждении Государственного заемного банка манифестом Екатерины II от 28 июня 1786 г. ему было предоставлено право «принимать на свой страх и риск каменные домны и фабрики», для чего государство создало при банке для обеспечения залога недвижимости Государственную страховую экспедицию для страхования товаров, строений от огня. Объем ее операций был невелик. В 1822 г. Государственная страховая экспедиция была закрыта.

Таким образом, попытка создать взаимное страхование под государственным контролем успеха не имела. [3, c.9]

Новый импульс для развития страхования дала война 1812 года, уничтожившая Москву, как тогда говорили, до копеечной свечки. Да и вообще, огонь был страшным бичом для деревянной России. Его опустошительные «набеги» оставляли в городах одни голые камни. Собственники превращались в кредиторов, отчего банки терпели большие убытки: их деятельность становилась чрезвычайно рискованным предприятием. Спасением в этой ситуации могло стать страхование, которое при его достаточном развитии и обеспечении было способно приносить хорошую прибыль.

Первыми эту положительную сторону страхования заметили банкиры. И в результате в 1822 г. пять петербургских страховых домов во главе с бароном Л. И. Штиглицем создали проект страховой акционерной компании — «Санкт-Петербургского Феникса», который в этом же году был рассмотрен на заседании Государственного Совета и почти реализован, но... В последний момент несколько учредителей компании отказались принять участие в реализации проекта. Однако государя и Министерство финансов не покидала мысль о создании страховой компании на коммерческой основе. Поэтому в 1827 г. Николай I издал указ об учреждении Первого страхового от огня общества. И после переговоров со Штиглицем было решено создать такую компанию на тех же принципах организации, которые ранее были изложены в проекте «Санкт-Петербургского Феникса». Итак, первая специализированная страховая организация была создана в Российской империи лишь в XIX в. [13, c.24]

1.2. Сущность, функции и принципы страхования

Первоначальный смысл, вложенный в понятие «страхование» связан в российской практике со словом «страх», а в западной практике – со словом insurance («уверенность»).

В страховании, как правило, участвуют две стороны: страховщик (страховая компания), формирующий страховой фонд из страховых взносов (страховых премий) страхователей, и страхователь (юридическое или физическое лицо), уплачивающий страховые взносы. Чем больше участников в страховании, тем меньшая доля средств, собираемых в страховой фонд, приходится на одного участника. При этом сумма возмещения убытков каждого страхователя, как правило, превышает уплаченные им взносы. [8, c.12]

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [2, статья 2]

Сущность страхования как экономическую категорию характеризуют следующие признаки:

• наличие перераспределительных отношений;

• замкнутая раскладка ущерба;

• наличие страхового риска и критерии его оценки;

• возвратность страховых платежей;

• солидарная ответственность страхователей за ущерб;

• самоокупаемость страховой деятельности. [5, с.5]

- Страховые фонды образуются исключительно на основе денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб.

- Для страхования характерна замкнутая раскладка ущерба, связанная с солидарной ответственностью страхователей – участников страхового фонда – за ущерб.

- Страхование предусматривает перераспределение или выравнивание ущерба по территории и во времени.

- В страховании происходит сочетание индивидуальных и групповых интересов страхователей.

- Для страхования характерна возвратность мобилизованных в страховой фонд страховых платежей. Виды личного страхования: страхование на дожитие, пенсионное страхование и другие имеют накопительный характер, что сближает в этом отношении банковскую и страховую деятельность.

- Страхование предусматривает эквивалентность отношений страхователя и страховщика, самоокупаемость страховой деятельности в условиях рыночной экономики. [11, c.10].

Эти особенности страховых отношений выводят страхование в научную дисциплину, отличную не только от других экономических дисциплин, но даже и от общего курса финансов, хотя последние, как и страхование, охватывают в значительной части перераспределительные экономические отношения. [4, c.16]

Функции страхования. Функции страхования различаются на уровнях индивидуального и общественного воспроизводства [22, c.28]

|

На уровне индивидуального производства |

На уровне всего народного хозяйства |

|

Рисковая (покрытие риска) |

Обеспечение непрерывности общественного воспроизводства |

|

Облегчение финансирования |

Освобождение государства от дополнительных финансовых расходов |

|

Предупредительная |

Стимулирование НТП |

|

Возможность концентрации внимания на нестрахуемых рисках |

Защита интересов пострадавших лиц в системе отношений гражданской ответственности |

В рамках осуществления рисковой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий. Наличие риска способствует возникновению страховых отношений. [5, c.5]

Функция облегчения финансирования имеет несколько аспектов.

- при наступлении страхового случая страхователь получает средства, компенсирующие понесенный им ущерб на условиях, предусмотренных в договоре страхования.

- предприятие, застраховавшееся от пожара, кражи и других несчастий, делает эти риски величинами, оцениваемыми в деньгах, и в определенной мере может включить страховые взносы в цену своих товаров или услуг.

- страхование имущества предприятий, как правило, является условием для получения кредита. Банки соглашаются кредитовать только те предприятия, которые застрахованы от обычных рисков.

Страхование жизни и недвижимости является необходимым условием для получения ипотечного кредита физическими лицами для строительства или приобретения домов и квартир. [22, c.28]

Предупредительная функция состоит в том, что при заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска и предлагается система мер предупредительного характера, позволяющих контролировать уровень риска на предприятии.

Возможность концентрации внимания на нестрахуемых рисках обеспечивается тем, что при заключении договора страхования страхователь избавляет себя от многих беспокойств и может сконцентрировать свои силы и внимание на проблемах своей основной деятельности. [18, c.14]

На макроэкономическом уровне страхование обеспечивает восстановление разрушенного сектора общественного производства и, в целом, непрерывность всего воспроизводственного процесса.

Развитая система страхования освобождает государство от дополнительных финансовых расходов, вызванных произошедшими неблагоприятными событиями, необходимость компенсации которых в ином случае легла бы на государство.

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий путем компенсации связанных с этим рисков. Концентрируя огромные финансовые ресурсы, страхование является одним из наиболее значительных источников инвестиционных вложений, что способствует, в свою очередь, развитию производства и экономики.

Функция социальной защиты населения реализуется путем создания и функционирования специальных страховых фондов, формируемых

на уровне государства. [11, c.13]

Принципы страхования. В ряду основополагающих принципов страхования следует различать (а) экономические принципы функционирования системы страхования и (б) принципы осуществления страховых правоотношений.

а) Экономические принципы функционирования системы страхования

К основополагающим экономическим принципам страхования относятся:

1) принцип наличия страхового интереса;

2) принцип страхуемости риска;

3) принцип эквивалентности. [13, c.104]

Принцип наличия страхового интереса. Означает наличие юридически обоснованной финансовой заинтересованности страхователя в объекте страхования. Страховой интерес представляет собой меру материальной заинтересованности в страховании. [5, c.6] Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества, является недействительным. Кроме того, при страховании имущества не допускается назначение лица, не имеющего интереса в сохранении имущества, выгодоприобретателем по договору страхования. [1, статья 930]

Принцип страхуемости риска. Риск лежит в основе страхования и в самом общем виде определяется как вероятность распределения результата хозяйственной деятельности и жизнедеятельности субъекта в областях благоприятных и неблагоприятных отклонений. Неоднозначность и разнообразие указанных результатов вытекают из неопределенности факторов воздействия внешней среды, недостатков информации, свойственных процессу принятия решений, внутренних особенностей субъекта и т.д. [13, c.106]

Принцип эквивалентности выражает требование равновесия между доходами и расходами страховой компании. Риск угрожает многим физическим и юридическим лицам, однако лишь немногие из них действительно затрагиваются страховыми случаями. На этом факте основана деятельность страховщика. Выплаты по страховым случаям покрываются из взносов многочисленных страхователей, которые не затронуты данным риском. Принцип эквивалентности выражает условие безубыточности страховой деятельности.

Доходы от страховой деятельности складываются из страховых взносов, уплачиваемых страхователями. Расходы представлены страховыми выплатами и затратами на содержание страховой организации. При превышении доходов над расходами компания получает прибыль от страховой деятельности. В обратном случае возникают убытки, которые могут привести к невозможности выполнения обязательств перед страхователями. Соблюдение принципа эквивалентности зависит от степени обоснованности страховых премий и реальной динамики ущербов. [3, c.24]

Принципы осуществления страховых правоотношений

К принципам осуществления страховых правоотношений относятся:

Принцип наивысшего доверия сторон. Проявляется в безусловной обязанности сторон договора страхования раскрывать друг другу все существенные обстоятельства, имеющие к нему отношение. В российском законодательстве принцип наивысшего доверия нашел свое отражение в ст. 944 ГК РФ, в которой сказано о том, что при заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления. При этом существенными признаются по крайней мере те обстоятельства, которые определенно оговорены страховщиком в стандартной форме договора страхования или в его письменном запросе.

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, имеющих существенное отношение к риску, принятому страховщиком на страхование, страховщик вправе потребовать признания договора недействительным. [12, c.26]

Принцип выплаты страхового возмещения в размере действительного убытка. Данный принцип гласит: выплачиваемое страховщиком возмещение должно вернуть страхователя, потерпевшего ущерб, точно в такое же финансовое положение, в каком он был до наступления ущерба, т.е. страхование не может служить средством извлечения выгоды, а должно выполнять свою главную функцию — защитить страхователя от неблагоприятных последствий проявления застрахованных событий, выразившихся в ущербе. [13, c.114]

Принцип случайности состоит в том, что страховаться могут только события, имеющие случайный, непредвиденный характер. Понятие случайности в страховании имеет двоякий смысл. Случайными считаются события, которые в принципе могут произойти, а могут и не произойти. Это означает, что в каждом отдельном случае неизвестно, будет ли вообще иметь место данное событие. Второе понимание случайности относится к событиям, наступление которых неизбежно, неизвестен только момент наступления. На таком понимании случайности основано страхование жизни. [3, c.24]

Принцип контрибуции. Данный принцип является естественным развитием принципа выплаты страхового возмещения в размере действительного убытка, призванного воспрепятствовать страхователю в извлечении выгод от страхования. Он призван контролировать распределение суммы возмещения между страховщиками при двойном и многократном страховании таким образом, чтобы страхователь не смог дважды или несколько раз получить возмещение по одному и тому же событию.

Действие принципа контрибуции подчиняется общеправовым нормам, которые сводятся к следующему. Чтобы говорить о применимости принципа контрибуции, должно существовать по меньшей мере два полиса, защищающих:

а) один и тот же страховой интерес;

б) в отношении одного и того же предмета страхования;

в) от одной и той же опасности. [13, c.115]

Принцип суброгации представляет собой продолжение принципа наивысшего доверия сторон по договору страхования. Он имеет место, когда страхователь отказался от своего права требования к лицу, ответственному за убытки. Законодательно закреплен этот феномен в ст. 281 КТМ и в 965 ст. ГК РФ. Суброгация применяется только в страховых отношениях и означает переход к страховщику прав страхователя на возмещение ущерба. Смысл суброгации в том, что в результате наступления страхового случая страхователь становится кредитором, а лицо, причинившее вред, — его должником. После получения страхователем страховой суммы от страховщика права кредитора, принадлежащие страхователю, автоматически, по закону, переходят к страховщику, который становится новым кредитором лица, причинившего вред. [10, c.26]

1.3. Классификация и формы страхования

Классификация страхования представляет собой научно обоснованную систему деления страхования на сферы деятельности и призвана разделить всю совокупность страховых отношений на взаимосвязанные звенья, находящиеся между собой во взаимной подчиненности.

В более широком и конкретном смысле классификация страхования представляет собой форму выражения различий в страховщиках и в сферах их деятельности, объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования.

В основу классификации страхования могут быть положены различные критерии: различия в объектах страхования (в видах риска) различия в объеме страховой ответственности (по роду опасности), различия по видам страхового возмещения, исходя из структуры баланса. [3, c.47]

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими лицами. Исходя из объектов страхования, различают три отрасли страхования:

а) личное,

б) имущественное,

в) страхование ответственности. [15, c.30]

Итак, подробнее об объектах страхования

а) связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

б) связанные с владением, пользованием, распоряжением имуществом – имущественное страхование; [11, c.14]

в) к страхованию ответственности относятся:

- страхование ответственности заемщиков за непогашение кредитов;

- страхование ответственности владельцев автотранспортных средств;

- страхование иных видов ответственности.

Виды страхования включают в себя отдельные разновидности.

Разновидность страхования — это страхование однородных объектов в определенном объеме страховой ответственности.

Разновидностями личного страхования являются: страхование детей; страхование к бракосочетанию (свадебное); смешанное страхование жизни; страхование дополнительной пенсии; страхование на случай смерти и потери здоровья и др.

К разновидностям имущественного страхования относятся:

- страхование строений;

- основных и оборотных фондов;

- животных;

- домашнего имущества;

- средств транспорта;

- урожая сельскохозяйственных культур и др.

Существуют следующие разновидности страхования ответственности:

- страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности;

- страхование от убытков вследствие перерывов в производстве и др. [7, c.50-52] (подробнее: Приложение №1)

Классификация по методам расчета страховых тарифов построена на различиях природы неблагоприятных событий. Первую группу составляют маловероятные события, вторую – события, которые произойдут неизбежно, но время наступления их случайно. Страхование таких рисков называют еще страхованием ущерба. [4, c.42]

Балансовая классификация страхования выделяет страхование активов и страхование пассивов. К страхованию активов относятся все важнейшие виды страхования ущерба. Это страхование материальных ценностей, вещей в узком смысле этого слова. Сюда относятся основные средства, производственные запасы, незавершенное производство, готовая продукция и т.д. К страхованию активов относится и страхование возможных потерь по долговым обязательствам. В основе страхования активов лежит соответствующее ценностное отношение страхующегося лица к вещи или праву, иначе говоря, страховой интерес.

При страховании пассивов страхуются ущербы, которые возникают из пассивных долгов без погашения. К страхованию пассивов относятся: страхование законодательно определенных обязательств предпринимателя, страхование ущерба, имеющего место в случае отклонения претензий, страхование кредита, страхование необходимых затрат. [4, c.44]

Формы страхования

Страхование осуществляется в обязательной и добровольной формах.

Обязательным страхованием управляет государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов. Обязательное страхование вводится посредством законодательных актов и законов, где предусмотрены объекты страхования, объем ответственности, нормы страхового обеспечения, права и обязанности сторон, порядок начисления тарифных ставок страховых платежей и другие актуальные вопросы. При обязательном страховании невозможно избежать выборочного характера объекта страхования, за счет чего минимизируются тарифные ставки и увеличивается финансовая устойчивость страховых операций. (См. приложение №2. Принципы обязательного страхования)

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. По соглашению сторон возможно присутствие посредника – брокера или страхового агента. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с законодательством. Конкретные условия страхования определяются при заключении договора страхования, подтверждаемого полисом страхования, где оговорен срок страхования. Страховщик несет ответственность только в период страхования. [5, c.14] (См. приложение №3. Принципы добровольного страхования)

По организации страховщика страхование делится на следующие виды:

- государственное страхование – это такая форма страхования, при которой страховщиком выступает государство в лице специально уполномоченных организаций;

- акционерное страхование – организационная форма, при которой страховщиком выступает частный капитал. Владельцами такого общества являются держатели акций. Если компания-учредитель образует дочернюю страховую фирму с целью страхования своих рисков, то в этом случае говорят о кэптивной форме организации страховщика. Распространенной формой страховых компаний является общество с ограниченной ответственностью, являющееся юридическим лицом, созданное в соответствии с порядком, закрепленным законодательством, основным предметом деятельности общества является осуществление страхования на основании полученного специального разрешения (лицензии). ООО может быть учреждено одним или несколькими юридическими и/или физическими лицами рассматривается законодательством хозяйственное общество, уставный капитал которого разделен на доли;

- взаимное, или кооперативное страхование – это форма организации страховщика, при которой пользователи страховых услуг являются членами и владельцами страхового общества. При расширении круга страхователей и вовлечении всех желающих, общество взаимного страхования становится ассоциацией по возмещению убытков. [18, c.18]

В Законе “Об организации страхового дела в Российской Федерации” общества взаимного страхования отнесены к субъектам страхового дела.

В странах с развитой рыночной экономикой такие общества, в отличие от нашей страны, являются крупными хозяйствующими субъектами регионального, национального и международного страхового рынка. [12, c.41]

РАЗДЕЛ II. АНАЛИЗ МИРОВОГО СТРАХОВОГО РЫНКА

2.1 Страхование в зарубежных странах

Сегодня страховая отрасль – самостоятельный бизнес, без которого не обходится практически ни один вид экономической деятельности. Страховые операции сопровождают строительство новых заводов и развлекательных центров, нефтяных платформ и жилых комплексов, выдачу банковских кредитов, перевозку грузов, восстановление объектов после стихийных бедствий и аварий, организацию выставок произведений искусства и т.д.

Страхование играет ведущую роль в любой развитой стране, обеспечивая граждан, предприятия и правительства возможностью передавать риск, чтобы иметь свободные средства с целью дальнейшего инвестирования и развития. [29]

Мировое страховое хозяйство представляет собой совокупность общественных отношений в области страхования, связанных с производством, распределением, продажей и потреблением страховых услуг.

Мировое страховое хозяйство — единство международных и национальных страховых рынков. Каждый национальный рынок имеет свои особенности в проведении страхования, государственном регулировании, классификации отраслей страхования и предлагаемых видов страховой защиты, а также в доступе иностранных страховых компаний. [5, c.521]

В этой работы, выделены страховые рынки развитых стран, таких как США, Канада, Германия, Великобритания, а также страховой рынок быстроразвивающегося Китая.

Страховой рынок США. В США осуществляется примерно 46 % мировых страховых операций по страхованию имущества и ответственности. Этот рынок занимает первое место в мире по объемным показателям в части имущественного страхования и второе – по страхованию жизни (после Японии). В стране работает свыше 8 тыс. организаций имущественного страхования и около 2 тыс. организаций по страхованию жизни, в то время как в странах ЕЭС их около 5 тыс. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. [27]

В США функционируют два типа страховых компаний:

— акционерные общества;

— общества взаимного страхования.

Государственных страховых фирм не существует. Акции акционерных обществ могут приобрести как физические, так и юридические лица.

Страховые компании осуществляют три типа страхования:

- коммерческое (широкий спектр);

- имущества граждан (строений, автомобилей и др.);

- бекифиты (личное) (страхование жизни и здоровья, медицинское, пенсии, сберегательные и т. п.);

Наибольшее развитие в США получило личное страхование. Оно подразделяется на:

— страхование жизни (страхование на случай смерти и страхование-вклад);

— страхование ренты или пенсии;

— страхование от болезней и несчастных случаев.

Страхование на случай смерти может быть заключено на определенный срок или пожизненно. На долю этого вида страхования в США приходится 3/4 всех договоров страхования жизни. [6, с.103]

В связи с тем, что страховщики имущества и гражданской ответственности несут более волатильные убытки, чем их коллеги в секторе страхования жизни, первые в основном инвестируют в высококачественные ликвидные активы, которые можно легко продать, чтобы оплатить претензии в случае ураганов, землетрясений, и таких катастроф антропогенного характера, как террористические атаки. Страховщики жизни, чьи выплаты страховых сумм легче спрогнозировать, вкладывают в большей степени в корпоративные акции, облигации и зарубежные облигации. [29]

Страхование - вклад заключается на определенный срок, и страховая сумма выплачивается при достижении застрахованным лицом оговоренного в договоре возраста. Часто этот вид страхования проводится в комбинации со страхованием на случай смерти. По страхованию жизни годовой сбор премии составляет около 9 млрд долларов США.

Вторым по значению видом страхования в США является страхование кредитно-финансовой сферы, что в значительной мере объясняется широким распространением в стране принципов кредитных расчетов в сфере торговли и услуг.

Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии порядка 8 млрд долларов в год.

Все страховые общества США по организационному принципу делятся на две группы: акционерные компании (их большинство) и «мьючуэлс» —своего рода товарищества взаимного страхования. Владельцами акционерной компании являются собственники акций, которые и получают прибыль в виде дивидендов. Собственниками же «мьючуэлс» могут быть только те, кто застраховался в данной компании. Весь капитал создается за счет страховых взносов и отчислений от прибыли.

Характерной особенностью страховой системы США является участие в страховании различных посредников — страховой полис принимается не напрямую, а через страхового агента или брокера.

Ведущей компанией страхового рынка США является транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани». По сбору премий компания занимает 1-е место не только в США, но и во всем мире.

«Америкэн интернэшнл групп (АИГ)» — ведущая международная диверсифицированная страховая группа и крупнейший в США страховщик торговых и промышленных рисков. АИГ — холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство страны. [6, с.104]

Новое направление страхования в США – защита информационной безопасности и предупреждение финансовых потерь от хакерских действий. После громких скандалов с хакерскими атаками на США во время выборов интерес к «киберстрахованию» повысился. Этому так же способствует распространение мошенничества с кредитными картами и участившееся воровство данных. [34]

Анализом деятельности всех страховщиков в Америке занимаются три крупнейшие консалтинговые компании: Э.M. Бэст, Муди С, Стандарт и Пурс. Данные компании занимаются анализом состояния страховых компаний и каждый квартал создают отчеты по их работе. и ежеквартально издают каталоги по их работе. Э.M. Бэст, Муди С., Стандарт и Пурс публикуют официальные рейтинги страховых фирм США для того чтобы показать их надежность для клиентов, а также все данные по состоянию их платежеспособности.

Существуют специальные сферы для анализа деятельности других страховых фирм. Ими занимаются отдельные компании, в частности брокерские. Основными аспектами, с помощью которых производится сам анализ, является предотвращение потерь, а также безопасность, стоимость услуг, а точнее низкие ставки по тарифам, выплаты по искам и финансовое положение. [30]

Американский рынок страхования является крупнейшим в мире и продолжает динамично развиваться. Тем не менее, под влиянием факторов мировой и национальной экономики он претерпевает определённые изменения, которые направлены на повышение эффективности бизнес-моделей страховых компаний и их адаптацию к современным реалиям и, в конечном счёте, на сохранение и расширение своих позиций на этом рынке в

условиях ужесточения конкуренции. [29]

Страховой рынок Канады. История развития страхового рынка Канады берет свое начало в 1804 году. Первая канадская страховая компания Nova Scotia Fire Insurance Association была основана в 1809 году в городе Галифакс. В 1819 году эта компания учредила Halifax Fire Assurance Company. В 1833 голу в городе Торонто была основана British American Assurance Company.

Наиболее удачным канадским страховым предприятием конца XIX века была Western Assurance Company. Она имела представительства и агентства во всех штатах США, а также отделение в Лондоне, Индии, то есть компания была представлена в 22 странах. В настоящие время продолжает свою деятельность в составе группы компаний Royal Insurance Canada Group. [19, c.9]

Страховое дело в Канаде по объему вовлеченного в него капитала стоит на втором месте после банковского. Трудно указать, какая сфера человеческой деятельности здесь обходится без страховки. Спектр услуг страховых компаний включает:

- страхование жизни и медицинское страхование,

- страхование нетрудоспособности,

- страхование недвижимого (жилье) и всевозможного движимого имущества (от автомобилей изделий),

- страхование бизнесов и банковских ссуд,

- пенсионные планы и инвестиционные проекты.

Такое широкое страхование всех возможных несчастий или осложнений, связанных с жизнью человека и его деятельностью, является существенной составной частью системы, обеспечивающей высокий уровень социальной защищенности человека в Канаде. Здесь считается, что любой человек, понимающий свою ответственность перед самим собой, своей семьей, своими партнерами по бизнесу и перед обществом, обязан страховать себя, свое имущество и свои действия для того, чтобы в случае возникновения каких-либо проблем от них возможно меньше страдали он сам, его родные, партнеры и другие члены общества.

Кроме указанных, в Канаде существует еще очень большое количество видов различных страховок — недвижимости, имущества, драгоценностей, картин и т.д.

Страховые агенты в Канаде либо относятся к конкретной страховой компании и продают только ее страховые полисы, либо являются брокерами и могут продавать полисы любой страховой компании. Как правило, брокеры предлагают несколько больший выбор как видов страхования, так и разных цен на одинаковые страховки у разных компаний. Агенты страховых компаний выбора не имеют, но предлагаемые ими страховки как правило хорошо котируются за счет либо высокой репутации их компаний, либо за счет более льготных условий страхования. [42]

Страховой рынок Германии. Немцы являются наиболее застрахованным народом в мире. По информации из разных источников, на каждого человека, проживающего в Германии, включая младенцев, приходится по 6 страховок, которые обходятся немцам почти в 2000 евро на год. Жители этой страны не любят рисковать и стараются по максимуму обезопасить себя.

Страхование в Германии характеризуется наличием предложений относительно покрытия практически любых, даже самых незначительных рисков. Некоторые его виды являются добровольными, но есть и обязательные.

Страховой деятельности в ФРГ присущи особенности, которые отличают ее от аналогичной практики в других странах. В частности, для немцев очень важно в первую очередь застраховать свое имущество. Следует отметить, что соответствующие полисы имеет 51% населения Германии. [43]

Страховой рынок Германии характеризуется динамичным развитием. Ежегодный прирост объема поступления страховых платежей составляет в Германии 10%. Личное страхование в структуре национального страхового рынка занимает около 37%. Медицинское страхование, которое пользуется несколько меньшей популярностью, чем в других странах Западной Европы, составляет около 12% общего объема поступления страховых платежей.

Имущественное страхование занимает 51% национального страхового рынка Германии.

Страховой рынок Германии обладает рядом особенностей.

- Во-первых, имеет место тесная взаимосвязь страхового бизнеса с крупным промышленным капиталом, широко распространено взаимное участие в капитале и в управлении.

- Во-вторых, страховой рынок находится под жестким контролем государства. Страховое дело в Германии регулируется законом о государственном страховом надзоре, содержащем основные правовые нормы страхования.

- Третья, и важная особенность немецкого рынка - банкострахование («банкоссюренс»). [28]

В Германии страховой рынок разделен между частным сектором, в котором предоставляются страховые услуги и системой государственного, социального обеспечения.

Частный сектор, предоставляемый страховые услуги в Германии представлен данными видами страховщиков, такие как:

- акционерные страховые общества, которые являются собственностью самих акционеров;

- взаимное страхование;

- страховые корпорации на государственной основе. [30]

В страховом законодательстве Германии заложен принцип разделения видов страховой деятельности. Суть его заключается в том, что страховая компания не может осуществлять страхование жизни, если она занимается видами страхования иными, чем страхование жизни.

Цель данного принципа — защитить страхователя, в особенности по страхованию жизни как вида страхования, имеющего важное социальное значение, поскольку убытки компании по иным видам страхования неизбежно повлияют на финансовое положение в целом. [5, c.523]

Важнейшим фактором в продвижении страховых услуг является федеративное устройство Германии. Большинство страховых компаний решают вопросы по заключению новых и ранее действующих договоров страхования через страховых агентов, работающих работают на основе контракта со страховой компанией. Крупнейшим источником для привлечения клиентуры служит работа страховых брокеров, являющихся независимыми. Они обслуживают различные страховые компании. В работе брокеров, на широкой основе представлена продажа страховых полисов, которая осуществляется непосредственно из офисов страховых компаний. [30]

Страховой рынок Великобритании. В течении многих десятилетий и плоть до настоящего времени английский страховой рынок диктовал правила и условия страхования.

Английские правила страхования легли в основу национальных страховых условий многих стран мира.

По некоторым показателям английский страховой рынок до сих пор не имеет себе равных в мире. Так, при сравнительно небольших размерах чисто внутреннего страхового рынка (5,3 %), доля его в операциях международного характера составляет почти 20 % всего мирового страхового бизнеса. Британские страховые общества оперируют в 43 странах. Почти 1/10 часть всех страховых премий в мире поступает на счета британских страховых обществ.

Самое известное в мире страховое учреждение синдикат «Ллойд» объединяет:

— более 23,5 тыс. индивидуальных страховщиков;

— 2181 иностранного участника (в том числе 1370 из США).

«Ллойд» оперирует на 5 основных самостоятельных рынках — морском (40 % всех страховых премий), общем имущественном, авиационном, автомобильном и краткосрочного страхования жизни. [6, c.106]

Страховое дело в Великобритании имеет два главных направления:

- долгосрочное страхование жизни (контракты могут заключаться на много лет);

- общее страхование (в том числе страхование от несчастных случаев и краткосрочное страхование жизни: контракты заключаются на срок не более одного года). [44]

Страховой бизнес Великобритании на протяжении многих лет концентрируется в Лондоне как мировом финансовом центре. Крупнейший Лондонский международный страховой рынок обслуживает финансовые потоки ряда стран и компаний. Авторитет Лондонского международного страхового рынка обусловлен значительным кадровым потенциалом специалистов страхового дела, высокоразвитой инфраструктурой рынка, а также присутствием здесь широко известной за пределами Великобритании страховой корпорации «Ллойд».

Личное страхование в Великобритании сконцентрировано в специализированных страховых компаниях, пенсионных фондах, а также инвестиционных компаниях (строительных обществах), осуществляющих продажу недвижимости населению. Значительный прирост страховых платежей был отмечен в последние годы в связи с изменением пенсионного законодательства в Великобритании, которое создало экономические стимулы к приобретению трудоспособным населением полисов (планов) частного пенсионного страхования.

Имущественное страхование среди населения представлено рядом традиционных видов: страхование легковых автомобилей в частной собственности, домашнего имущества, гражданской ответственности и др. Имущественное страхование также характеризуется устойчивыми темпами развития. [28]

2.2. Страховой рынок Китая.

Объектом пристального внимания многих западных страховых компаний в настоящее время стал страховой рынок Китая. Повышенный интерес иностранных страховщиков в большой степени возрос также в связи с увеличением темпов экономического роста.

Коммерческое страхование в Китае существует около 20 лет, и за это время страховой рынок стремительно вырос. [19, c.12]

Китай – основной двигатель роста на развивающихся рынках. В 2018 году рынок страхования жизни в этой стране вырос на 21%, хотя за последнее десятилетие в среднем увеличивался на 14%. Такой быстрый рост достигается в основном за счет страхования жизни и здоровья. На долю Китая приходится более половины всех премий по страхованию жизни на развивающихся рынках, это 11% от общего мирового объема. Крупный международный страховщик Swiss Re прогнозирует, что благодаря высокому темпу роста в Китае будут увеличиваться глобальные премии по страхованию жизни.

До 1995 года в Китае действовала монополия на страхование, которая заморозила рынок. С тех пор многое изменилось, сейчас в стране действует более 150 компаний, в том числе иностранных. Больше половины рынка занимают 2 страховые компании: Chins Life Insurance и Ping An Insurance. Они входят в десятку крупнейших страховщиков мира по версии Forbes.

В Китае существует 5 видов обязательного страхования:

- базовое пенсионное страхование;

- базовое медицинское страхование;

- страхование от производственных травм;

- страхование от безработицы;

- страхование на рождение ребенка. [35]

Созданная в 1997 году на основе принятого решения «О создании единой системы базового пенсионного страхования работников предприятий» система призвана обеспечить работников, выходящих на пенсию, содержанием на уровне прожиточного минимума.

Обязательные отчисления с заработной платы должны делать как работники (около 8% от оклада), так и работодатели (около 20% от общего заработной платы).

Медицинское страхование является обязательным только для городских работников. Осуществляется также, как и пенсионное, уплатой страховых взносов в специальные фонды. Ставки зависят от местности и составляют для работодателей 6-12%, для работников около 2%.

Участие поселковых работников в данной системе зависит от решения народных правительств провинций и автономных районов.

Страхование от травм, полученных на производстве, призвано обеспечить лечение и выплату пособий работникам, получившим травмы или профессиональные заболевания во время работы. Размер отчислений зависит от отрасли, в которой осуществляет свою деятельность предприятие, и уплачиваются только работодателем.

Страхование от безработицы создано с целью обеспечения проживания гражданам городской местности, потерявшим работу, во время поиска новой

Страхование на рождение ребенка служит для оплаты медицинской помощи и пособий в период отпуска по беременности и родам женщинам, проживающим в городской местности. [40]

2.3. Современный страховой рынок России

Важным этапом в развитии страхования в России явилось вступление в силу с 1 января 1993 г. Закона «О страховании», который заложил основу для формирования полноценной юридической базы, необходимой для функционирования национального страхового рынка. Вступление в силу с марта 1996 г. второй части Гражданского кодекса РФ, в которой глава 48 посвящена отношениям в области страхования, еще более укрепило эту базу.

В результате в 1990-е годы в России были созданы и получили развитие многочисленные страховые организации различных организационно-правовых форм, сформировались основы страхового надзора и системы государственного регулирования страховой деятельности. [21, c.38]

В Российской Федерации осуществляются следующие виды страхования:

- страхование жизни;

- пенсионное страхование;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- сельскохозяйственное страхование;

- страхование гражданской ответственности;

- страхование рисков;

- иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования. [2. Ст. 32]

Государственное регулирование страховой деятельности представляет

собой воздействие государства на участников страховых отношений, проводимое по нескольким направлениям:

- законодательное обеспечение страховых компаний;

- установление в интересах общества и отдельных категорий граждан обязательного страхования;

- проведение налоговой политики в сфере страхования;

- государственный надзор за страховой деятельностью;

- защита добросовестной конкуренции на страховом рынке.

Выполнение регулирующей функции государства на страховом рынке возложено на специальный орган страхового надзора. В РФ данные функции в настоящее время выполняет ФССН.

ФССН является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности. ФССН находится в ведении Министерства финансов РФ. [8, c.38]

Главной целью развития национальной системы страхования является создание такой страховой защиты имущественных интересов граждан и юридических лиц, которая обеспечивала бы им реальное возмещение убытков, причиняемых различными неблагоприятными случайными событиями, а также позволяла бы формировать и эффективно использовать инвестиционные ресурсы для развития экономики. Среди основных задач формирования эффективной системы страхования следует выделить следующие:

1) создание полноценной законодательной базы, способствующей развитию страхового рынка страны;

2) совершенствование механизма государственного регулирования и надзора за страховой деятельностью;

3) развитие форм трансформации сбережений населения в долгосрочные инвестиции с использованием механизма долгосрочного страхования жизни;

4) постепенная интеграция отечественной страховой системы в международный страховой рынок. [21, c.42]

2.3. Текущее состояние мирового и Российского страховых рынков

Рынок страхования в каждой стране оценивается по объему и темпам роста реальных страховых премий (real premium growth), то есть средств, которые страховые компании получают от продажи полисов.

Еще один важный показатель мирового рынка – доля страховых премий в ВВП страны или региона. [34]

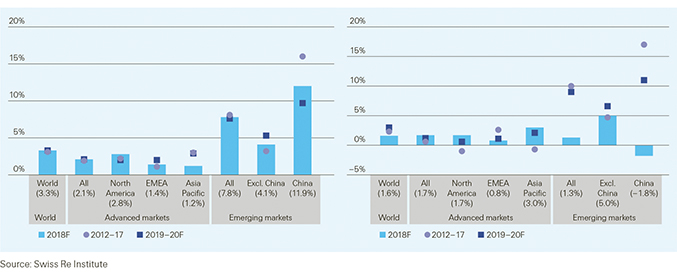

Рост страховых премий будет поддерживаться устойчивой экономикой средой. Swiss Re Institute прогнозирует, что глобальные страховые премии общего страхования и страхования жизни будут расти примерно на 3% ежегодно в течение 2019-20 годов. Прибыль будет поддерживаться развивающимися рынками. Благосостояние на развивающихся рынках значительно возросло, и рост ВВП в 2018 году на 1 процентный пункт оказывает более значительное влияние на рост объема страховых премий, чем это было бы 10 лет назад.

Рис. 1.

Рост глобальных премий в реальном выражении, факт и прогноз

Рост глобальных премий в реальном выражении, факт и прогноз

Источник: https://allinsurance.kz/articles/analytical/8819-swiss-re-institute-globalnyj-ekonomicheskij-i-strakhovoj-prognoz-2020

Согласно данным, доля Китая в глобальных премиях увеличилась с 0,8% в 2000 году до 9,7% в 2017 году и, по прогнозам, к 2028 году возрастет до 16%. [41]

Мировое страховое хозяйство представляет собой совокупность общественных отношений в области страхования, связанных с производством, распределением, продажей и потреблением страховых услуг. Глобализация мирового страхового рынка предполагает стирание законодательных и экономических барьеров между национальными страховыми хозяйствами под влиянием изменений в мировой экономике и имеет в качестве конечной цели формирование глобального страхового пространства. [4, c.427]

Российский страховой рынок. Рост сборов по страхованию жизни в 2018 году оказался сравним с прогнозируемым (37% против ожидаемых 30%). Однако, по мнению респондентов, в 2019 году сборы премий по страхованию жизни начнут заметно снижаться. Главным образом, такие ожидания объясняются ужесточением регулирования сферы со стороны Центрального Банка.

Согласно мнению опрошенных, сборы сократятся по крайней мере на 2%. По нашему мнению, эта оценка является оптимистичной, и снижение может составить до 10%, что подтверждается данными первого квартала 2019.

Страхование имущества. Положительные прошлогодние ожидания респондентов не оправдались в полной мере в 2018 году: сектор продемонстрировал незначительный рост в 1% против ожидаемых 5%.

Страхование имущества физических лиц по-прежнему стабильно растет (в 2017 году – на 12%, в 2018 году – на 13%) в основном за счет ипотечного страхования жилья и коробочных продуктов.

Рынок новых автомобилей, продемонстрировавший в 2017 году рост на 12%, сохранил тенденцию и в 2018 году, показав рост на 12,8%, что стало новым рекордом за последние 6 лет. За счет роста продаж новых автомобилей и роста автокредитования (на фоне продолжающейся программы господдержки по кредитам) количество договоров увеличилось на 20% по сравнению с 2017 годом, однако сборы премий демонстрируют рост лишь на 4%, что связано с персонификацией тарифов и ростом популярности франшиз. Если в 2017 году средняя премия снизилась до 41 тыс. рублей, то в 2018 году она достигла минимального за 8 лет показателя в 35,7 тыс. рублей.

На фоне данных изменений сборы по Каско незначительно выросли (на 4%), что, однако, не превышает уровня инфляции 2018 года.

Согласно ожиданиям страховщиков, в 2019 году рост сборов по Каско останется на уровне инфляции и составит около 4%.

После спада рынка 2017 года сборы по ОСАГО продемонстрировали в 2018 году положительную динамику, что в целом соответствует прошлогодним ожиданиям опрошенных (сборы возросли на 1,8% по итогам 2018 года).

В 2019 году ожидается дальнейший прирост премий по ОСАГО (по крайней мере на 5%) в связи со вступлением в силу указания Центрального Банка о расширении границ тарифного коридора на 20%. [31]

РАЗДЕЛ III. РОЛЬ СТРАХОВАНИЯ В РАЗВИТИИ ЭКОНОМИКИ

3.1. Страховые компании – часть экономической системы

Деятельность любой страховой компании как исторически определенной организационной формы страхового фонда всегда находится в тесной зависимости от экономической среды, в рамках которой осуществляют свою деятельность страховщики. Совокупность страховых компаний, функционирующих в данной экономической среде, образует страховую систему. В экономике рыночного типа основной задачей страховой системы является предоставление комплекса страховых и консультационных услуг, обеспечивающих определенные гарантии компаниям и фирмам в бесперебойности производственного или торгового цикла; индивидуальным клиентам — повседневное и надежное страховое обслуживание, достижение долгосрочных индивидуальных целей. [24, c.57]

Такая важная роль страховых компаний в рыночной экономике, обязывает их уделять особое внимание организации собственных финансов, т.е. как следствие, обеспечению финансовой устойчивости и платежеспособности. [36]

В отличие от предприятий промышленности и сферы нестраховых услуг страховые компании в большей степени зависят от природной и социально-экономической среды. Это объясняется следующими обстоятельствами:

• влиянием природных и техногенных факторов на вероятность возникновения страховых случаев и, следовательно, на объем выплат и финансовые результаты деятельности;

• отсутствием повсеместного устойчивого спроса на страховые услуги и, как следствие, зависимостью спроса от территориальных особенностей размещения промышленности, транспортных узлов и терминалов, а также зажиточности населения. [4, c.368]

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения, существования страхового фонда. Страховые компании подразделяются:

- по форме собственности (принадлежности) – на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные;

- по характеру выполняемых операций – на специализированные (страхование жизни, медицинское и иные виды страхования), универсальные и перестраховочные;

- по зоне обслуживания – на местные, региональные, национальные и международные (транснациональные);

- по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке, - на крупные, средние и мелкие. [36]

Деятельность страховой организации в условиях рынка предполагает не только возмещение своих издержек, но и получение прибыли. Страховая организация не должна стремиться к получению большой прибыли от страховых операций (этим нарушается принцип эквивалентности взаимоотношений страховщика и страхователя). Более того, в страховании термин «прибыль» применяется условно, поскольку страховые организации не создают национального дохода, а лишь участвуют в его перераспределении.

Основной источник получения прибыли для страховой организации – инвестиционная деятельность, проводимая путем использования части средств страхового фонда в коммерческих целях. Прибыль от инвестиционной деятельности может быть направлена на финансирование страховых операций.

Рисковый характер движения страхового фонда влияет и на инвестиционную деятельность, предъявляя серьезные требования к ликвидности вложенных средств.

В отличие от имеющего рисковый характер оборота средств по оказанию страховой защиты оборота средств, связанный с организацией страхового дела, регулируется действующим законодательством, организационной формой страховой организации и другими экономическими обстоятельствами. [26, c.367-368]

У страховой компании существует два оборота денежных средств. Первый связан с выполнением страховщиками той функции, для которой они создавались (обеспечение страховой защиты), а второй — с их существованием в качестве субъектов экономики. [26, c.59]

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения, которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны. [32]

3.2. Инвестиционная деятельность страховых организаций

Сфера деятельности страховых организаций не ограничивается исключительно обеспечением страховой защиты. Располагая достаточным объемом временно свободных средств, страховая организация наряду с проведением страховых операций активно участвует в инвестиционной деятельности. Инвестиционная деятельность страховых организаций основана на механизме размещения страховых резервов. Однако привлеченный характер средств страховых резервов предопределяет установление определенных ограничений в формах и условиях их инвестирования. Необходимость исполнения договорных обязательств, создания соответствующих финансовых гарантий, а также влияние инфляции требуют от страховщика продуманной и взвешенной инвестиционной политики. Инвестиционный риск страховой организации должен быть сведен к минимуму за счет вложения средств страховых резервов в наиболее безопасные активы, приносящие не самый высокий, но устойчивый доход. [22, c.773]

Инвестиционная деятельность оказывает существенное влияние на финансовую устойчивость страховой организации. Вместе с тем при проведении инвестиционных операций страховщики зависят от состояния финансового рынка и несут инвестиционный риск. [14, c.106]

Возможности страховой компании по участию в инвестиционном процессе определяются ее инвестиционным потенциалом.

Для инвестирования страховая компания может использовать только часть имеющихся денежных средств, к которым относятся страховой фонд и собственный капитал.

Собственный капитал является относительно свободными от страховых обязательств денежными средствами, которые могут использоваться для страховых выплат в случае недостаточности средств страхового фонда. Их величина с высокой степенью вероятности поддается планированию, и она значительно меньше влияет на изменение инвестиционного потенциала страхового общества. Страховой фонд компании может быть инвестирован только из его свободных средств.

Таким образом, реализация инвестиционного потенциала страховой компании представляет собой процесс инвестирования страхового фонда и собственного капитала.

Инвестиционный потенциал является составной частью финансового потенциала страхового общества, предназначенного для инвестиций. [17, c.67-68]

Согласно ст. 27 Закона об организации страхового дела в Российской Федерации, размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности. [14, c.106]

Принцип надежности (возвратности) – обеспечение максимальной безопасности вложений

Принцип прибыльности – получение прибыли

Принцип ликвидности – быстрая и безущербная для страховщика конвертация активов в наличные деньги

Принцип диверсификации – снижение риска возможных потерь капитала или доходов от него

Принцип подчиненности – обеспечение подчиненности инвестиционной деятельности по отношению к страховой. [12, c.459]

В частности, для страховых компаний, занимающихся преимущественно иными видами страхования, чем страхование жизни, важнейшим принципом инвестиционной деятельности является ликвидность, принцип доходности имеет меньшее значение. В силу краткосрочного характера вложений здесь практически не учитывается фактор инфляции. При управлении резервами по договорам страхования жизни, напротив, на первом месте стоит принцип доходности, а ликвидность не играет столь большой роли благодаря долгосрочному характеру договоров и согласованию сроков выплат со сроками инвестирования. [14, c.107]

Необходимость инвестиционной деятельности страховой организации объясняется следующими факторами

- успешная инвестиционная деятельность дает возможность страховой организации использовать часть полученного инвестиционного дохода для покрытия отрицательного финансового результата

- инвестиционная деятельность позволяет страховщику привлекать страхователей к участию в прибыли через систему начисления бонусов или возврата части страхового взноса

- инвестиционный доход может являться источником прироста собственного капитала страховой компании, который также используется в чрезвычайных ситуациях для покрытия страховых обязательств

Таким образом, если на макроуровне инвестиционная деятельность является необходимой и полезной для национальной экономики, то на микроуровне она является необходимой для каждого отдельного страховщика, так как повышает его финансовую устойчивость, платежеспособность и конкурентоспособность. [17, c.67-68]

В России порядок инвестирования средств страховых резервов регламентируется действующим российским законодательством: Законом РФ «О страховании» (ст. 26, 27 и 30), Правилами размещения страховых резервов, утвержденными Росстрахнадзором 14 марта 1995 г. № 02-02/06, а также нормативными актами Центрального банка РФ, Министерства финансов РФ и др. [10, c.134]

Согласно российскому законодательству страховщик имеет право размещать страховые резервы в следующие активы:

- Государственные ценные бумаги Российской Федерации и ценные бумаги, исполнение обязательств по которым гарантировано РФ (в том числе путем гарантирования исполнения обязательств, вытекающих из банковских гарантий и (или) поручительств, обеспечивающих исполнение обязательств, вытекающих из указанных ценных бумаг).

- Государственные ценные бумаги субъектов РФ

- Муниципальные ценные бумаги.

- Акции

- Облигации.

- Жилищные сертификаты.

- Инвестиционные паи паевых инвестиционных фондов.

- Денежные средства, размещенные в депозиты, в том числе удостоверенные депозитными сертификатами.

- Остатки по обезличенным металлическим счетам.

- Недвижимое имущество.

- Доля перестраховщиков в страховых резервах.

- Депо премий по рискам, принятым в перестрахование.

- Дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков, страховых агентов и страховых брокеров.

- Наличные денежные средства в кассе.

- Денежные средства на банковских счетах.

- Слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов, хранящиеся в банках.

- Ипотечные ценные бумаги.

- Займы страхователям по договорам страхования жизни.

Из перечня направлений инвестирования следует, что в целях защиты страховой компании запрещены заемные операции, торгово-посредническая деятельность, вложения в интеллектуальную собственность, дополнительная оплата труда сотрудников из страховых резервов, инвестиции в чеки, приватизационные бумаги. [18, c.207]

3.3. Необходимость страхования и ее роль в экономике

Роль страхования в современных условиях возрастает в связи с развитием международных экономических отношений, финансовой глобализации и ростом зависимости национальных экономик от внедрений инноваций и достижений мирового научно-технического прогресса. [10, c.27]

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая. [32]

С позиций развития экономики страхование выступает основным фактором стимулирования производственной активности и экономического прогресса в стране, условием обеспечения защиты имущества предприятий, организаций, их финансовых результатов. При возникновении в жизнедеятельности экономических агентов случайностей и опасностей природного, техногенного и финансового характера за счет страхования оперативно и в полном объеме ликвидируются все негативные их последствия, в кратчайшие сроки восстанавливаются объекты, процессы и параметры.

Устойчивость страхового рынка обусловливает для предприятий, организаций бесперебойность функционирования в любых условиях, инвестирование прибыли в производство, а для граждан – надежную защиту личного имущества, доходов, здоровья и постоянное сбережение, прогнозирование семейного бюджета.

Одновременно страховой сектор представляет собой одну из сфер экономики и бизнеса, где аккумулируются значительные денежные средства, направляемые в крупные инвестиционные проекты, программы национального масштаба и отраслевого значения, что раскрывает его стратегический характер и высокий финансовый потенциал. [20, c.20]

На сегодняшний день можно выделить три роли, которые может выполнять страхование в экономической деятельности:

1. Институт финансовой защиты от рисков и потерь (вопрос о месте страхования в сфере кредитно-финансовых отношений, в системе рыночных отношений, в том числе в (вос)производственном процессе)

2. Социально-экономический защитник (страховая защита, предоставляемая физическим и юридическим лицам)

3. Как гарант стабильности и устойчивости (важнейший источник инвестиционных ресурсов и, как следствие, условие стабильного развития экономики). [23, c.42]

Невозможно представить в современных условиях без страхования успешное развитие внешнеэкономической деятельности. Страхование экспортных грузоперевозок и транспортных средств, пассажиров на международных линиях, все более расширяющегося международного туризма становится одним из факторов, способствующих процессам глобализации.

В то же время процессы и явления, происходящие в мире и имеющие глобальный характер (стихийные бедствия, новые информационные технологии, усиление взаимозависимости экономик, новые виды заболеваний и пр.), все в большей степени требуют повышения роли страхования в качестве одного из важнейших методов финансовой защиты от все возрастающего числа рисков и возникающего при их реализации ущерба. Общемировая тенденция старения населения способствует усилению процесса передачи пенсионных обязательств государством самому населению. В странах с развитой экономикой все большую роль в этом процессе играют страховые компании, занимающиеся пенсионным страхованием.

Трудно переоценить роль страхования в поддержании благополучия каждого человека или семьи. Большинство стран мира рассматривает страхование как одно из ведущих звеньев экономики и важнейший фактор стабильности общества. Поэтому во многих странах мира для страховых операций предоставляются льготы.

В условиях глобализации экономики, когда информация становится важнейшим производственным ресурсом, страховые компании являются одними из крупнейших обладателей накопленной статистической информации о стихийных бедствиях, техногенных авариях и катастрофах, что позволяет в рамках международного сообщества формировать информационные базы данных для организации страховой защиты. [33]

ЗАКЛЮЧЕНИЕ

В процессе работы, были рассмотрены экономическая сущность страхования, а именно, что страхование является самостоятельной экономической категорией. Кроме того, были изучены функции, принципы и виды страхования, сравнили страховые рынки зарубежных стран с национальным (Российским) страховым рынком, а также была определена роль страхования в развитии экономики.

В процессе работы определилось следующее:

1. Страхование как экономическая категория – это область экономических, финансовых, пере распределительных отношений, связанная с формированием и использованием средств страхового фонда

2. Страхование тоже имеет свою историю, а именно историю зарождения. Как появилось страхование, для чего оно было нужно, это все подробно описано в первой части моей работы.

3. Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, под отрасли, виды и звенья.

4. Были изучены страховые рынки развитых стран, таких как США, Канада, Германия, и конечно хотелось упомянуть рынок Китая, так как эта страна в нынешнее время является объектом пристального внимания

5. Страхование влияет также на макроэкономические показатели страны:

- Страхование обеспечивает повышение занятости в экономике - страховые компании обеспечивают повышение занятости за счет найма новых работников. Крупные международные страховые организации имеют свои филиалы в развитых и развивающих странах. В этих страховых компаниях работает много людей из разных стран. Этот процесс обеспечивает занятость в экономике.

- Страхование обеспечивает рост ВВП: В современный период страховые компании предлагают людям различные страховые продукты. Когда люди используют эти страховые продукты, они платят страховые взносы в страховые компании. Страховые компании используют эти премии в финансовой и инвестиционной деятельности экономики. Таким образом, этот процесс увеличивает ВВП в экономике

- Страховые компании играют большую роль в формировании государственного бюджета. Потому что они большие налогоплательщики государства. Как известно, большая часть государственного бюджета формируется за счет налогов.

Таким образом, мы определили чрезвычайно важную роль страхования в современной экономике.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский Кодекс Российской Федерации №146-ФЗ от 26.11.2001. Часть II

2. Об организации страхового дела в Российской Федерации: федер. закон №4015-1 от 27.11.1992

3. Алиев Б.Х. Страхование: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Б.Х.Алиев, Ю.М. Махдиева. – М.: ЮНИТИ-ДАНА, 2017. - С. 415

4. Архипов А.П., Гомелля В.Б., Туленты Д.С., 2006/ Архипов А.П., Гомелля В.Б., Туленты Д.С.,2008, с изменениями/ Издательство «Финансы и статистика», 2014. С. 448

5. Ахвледиани Ю.Т. Страхование: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Ю.Т. Ахвледиани. — М.: ЮНИТИ-ДАНА, 2012. - С. 519

6. Бадалова А. Г. Страховое дело и инструменты страховой защиты в риск - менеджменте: Учебное пособие для магистров / А. Г. Бадалова, В. Г. Ларионов, Г. В. Ларионов, К. П. Москвитин, Н. В. Сироткина. — М.: Издательско-торговая корпорация «Дашков и К°», 2016. — 136 с.

7. Балабанов И. Т., Балабанов А. И. Страхование. — СПб: Питер, 2003. — 256 с: ил. (Серия «Учебники для вузов»). С. 256

8. Бахматов С.А., Бондарь Ю.В. Страхование: курс лекций. – Иркутск: Изд-во БГУЭП, 2007. С. 153

9. Васюкова Л.К. Страхование [Электронный ресурс]: учеб. пособие для бакалавриата / Л.К. Васюкова, Ж.И. Лялина, Н.А. Мосолова, В.А. Останин. – Электрон. дан. – Владивосток: Дальневост. Федерал. Ун-т, 2017 – Режим доступа: http:dx.doi.org/10.5281/zenodo.438751. – Загл. с экрана

10. Гаврилова В.Е. Страхование: Учебно-методическое пособие / В.Е.Гаврилова. — М.: Издательство Московского университета, 2013. —

С. 192

11. Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. Барнаул 2001. С. 274

12. Годин А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. — 2-е изд., перераб. и доп. — М.: Издательскооторговая корпорация «Дашков и К°», 2010. С. 504

13. Ермасов С. В., Ермасова Н. Б. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - 2-е изд., перераб. и доп. - М.: Высшее образование, 2008. - 613 с. - (Основы наук). С. 613

14. Ивасенко А.Г., Никонова Я.И. Страхование: Учебное пособие. - М.: 2014. С. 320