Страхование и его роль в развитии экономики (Анализ страхового рынка в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

В наше время мы очень часто сталкиваемся с проблемами и вопросами, которые можно было бы избежать, предварительно застраховавшись от неприятных ситуаций. На сегодняшний день существует обильное количество компаний, фирм и организаций, которые могут оказать вам свою помощь и избавить вас от головной боли, касательно того, что, что-то может пойти не так.

Экономические основы страхования как системы отношений определяются закономерностями рыночного поведения основных участников этих отношений, прежде всего, страхователей, являющихся главным источником функционирования всей системы страховых отношений. В свою очередь, рыночное поведение страхователей определяется состоянием присущих им свойств.

Страхование – является уникальным рыночным механизмом – регулятором общественного производства, создающим необходимые условия для развития национальной экономики путем обеспечения непрерывности воспроизводственного процесса, предоставления экономике инвестиционных ресурсов, стимулирования развития научно-технического прогресса и повышения социальностабильности в обществе.

Зарождение необходимости у различных предприятий и субъектов экономики в обеспечении должной защиты собственной деятельности, которая подвергается различным видам рисков. Они (риски) соединены: с естественными явлениями, работой персонала организации, деятельностью заинтересованных лиц, отношениями с государственными органами и так далее. Чтоб обезопасить и уменьшить вероятный вред от данных рисков, предприятие вынуждено организовывать особые фонды либо прибегать к поддержки страховых фирм и организаций.

Страховой рынок является необходимым элементом рыночной экономики. Он позволяет государству, юридически и физическим лицам компенсировать ущербы, наступающие вследствие случайных событий. Финансовые ресурсы, накапливаемые страховщиками, служат существенным источником инвестирования национальной экономики.

Таким образом, страховой рынок выступает в роли финансового стабилизатора, обеспечивающего непрерывность всех видов общественно полезной деятельности и поддержание достигнутого уровня жизни граждан.

Изложенные обстоятельства предопределили выбор темы курсовой работы, обусловили ее актуальность. Цель курсовой работы – раскрыть сущность, проанализировать состояние и тенденции развития страхования в РФ.

Задачи исследования:

–раскрыть сущность страхования;

–изучить участников страхования;

–рассмотреть основные проблемы и перспективы развития страхового рынка в России.

Объектом исследования выступает страховой рынок России.

Предмет исследования – формирование и развитие рынка страхования в современной экономике.

Методологической основой разработок, представленных в дипломе является микро и макроэкономическая теория страхования.

В качестве основного метода исследования используется функциональный анализ.

Теоретические исследования, содержащиеся в дипломной работе, также представляют практический интерес, поскольку концептуально определяют основополагающие моменты, от понимания и осмысления которых зависит проведение грамотной кредитной политики

Теоретической основой для исследования стали научные труды отечественных ученых-экономистов, посвященные проблемам развития страхового дела Шахова В.В., Щербакова В.А., Ермасова С.В.,Орланюк-Малицкой Л.А., Скамай Л.Г.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ СТРАХОВОГО дела

1.1 Понятие и классификация страхования

Одной из древнейших категорий общественно-производных отношений является страхование.

На протяжении всего существования человечества, жизнь людей подвержена различным опасностям. Человек вынужден бороться со стихийными бедствиями и возникающими межличностными конфликтами в связи с ухудшением производственных связей.

Страх и осознание людьми необходимости защиты себя от последствий различных бедствий стали причиной для возникновения страхования в древности. Стимулом для зарождения страховых отношений послужил человеческий инстинкт самосохранения.

В литературе описаны соглашения, заключавшиеся еще в рабовладельческом обществе, касающиеся торговых сделок, мореплавания и недвижимого имущества, которые похожи на современные договоры страхования. В некоторых указах египетской царицы Маат присутствуют черты натурального страхования. В них предписывалось на государственном уровне создавать запасы зерна, которые хранились в особых складах и раздавались населению в голодные годы.

Похожие страховые отношения в Древнем мире обнаружены и в истории морской и сухопутной торговли. Купцы Финикии и Древней Греции создавали товарищества взаимопомощи с целью компенсации своим членам убытков от кораблекрушений на принципах равной их раскладки между всеми членами товарищества.

Черты взаимного страхования торговцев встречаются в законах царя Вавилона Хаммурапи.

Появление страхования на Руси многие историки связывают с памятником древнерусского права «Русской правдой», в котором содержатся нормы, напоминающие условия обязательного государственного страхования жизни определенных категорий граждан: «Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найдет убитый. Если же убит простой человек, то округа платит 40 гривен».

Итак, рискованный характер общественного производства и необходимость покрытия возможного ущерба, способствовало развитию страховых отношений, так как страхование позволяет не только предупредить и преодолеть экономические и социальные последствия чрезвычайных ситуаций, но и возместить ущерб.

Страхование[1] – отношения по защите интересов физических и юридических лиц, Российской федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случае за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий, а также за счет иных средств страховщиков.

Страховой случай[2] – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховщик и страхователь являются участниками страхования. Обязанность страховщика обеспечивать аккумуляцию страховых взносов и выплаты страхователям в случае причинения вреда застрахованному имуществу. За счет страховых взносов формируются страховые резервы, из которых выплачиваются страховые возмещения.

Как правило, число взносов за каждый отрезок времени больше числа выплат, что свидетельствует о возвратности средств.

Страхование является стимулом для предприятий, предоставляя возможность вкладывать в производство те финансы, которые пришлось бы направлять на формирование собственного резервного фонда для покрытия возможных убытков. Страхование охватывает все предпринимательские риски.

Как экономическая категория страхование характеризуется рядом специфических признаков:

- ему присущи денежные перераспределительные отношения;

-раскладка нанесенного ущерба между страхователями носит замкнутый характер;

- перераспределение ущерба происходит как между территориальными единицами, так и во времени;

- осуществляется возвратность средств, мобилизованных в страховых фондах.

В экономике страхование выступает как инструмент защиты имущественных интересов субъектов и в то же время как коммерческая деятельность, приносящая доход.

Таким образом, страхование вступает в систему денежных отношений, подтверждает их юридическими документами, имеет свои характерные правила, обусловленные особенными признаками: внезапным характером наступления страхового случая, определением ущерба в денежном и натуральном выражении, необходимостью возмещения материального ущерба.

Классификация страхования – научное разделение страхования на систему взаимосвязанных звеньев по определенным признакам. Классификация страхования проводится на основе указанных ниже признаков.

В зависимости от объекта страхования выделяют две вида: личное страхование и имущественное страхование.

Личное страхование подразделяется:

1.Страхование жизни:

а) страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события;

б) пенсионное страхование;

в) страхование жизни с условием периодических страховых выплат или с участием страхователя в инвестиционном доходе страховщика.

2. Страхование от несчастных случаев и болезней

3. Медицинское страхование.

Имущественное страхование делится на:

1. Страхование имущества:

- страхование средств наземного транспорта;

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- сельскохозяйственное страхование;

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- страхование имущества граждан, за исключением транспортных средств.

2. Страхование гражданской ответственности:

- владельцев автотранспортных средств;

- владельцев средств воздушного транспорта;

- владельцев средств водного транспорта;

- владельцев средств железнодорожного транспорта;

- организаций, эксплуатирующих опасные объекты;

- за причинение вреда вследствие недостатков товаров, работ, услуг;

- за причинение вреда третьим лицам;

- за неиспользование или ненадлежащее исполнение обязательств по договору.

3. Страхование предпринимательских рисков:

- страхование финансовых рисков.

По сфере деятельности страховых организаций, страхование подразделяют:

а) на некоммерческое - социальное страхование и взаимное страхование;

б) коммерческое – прямое страхование, перестрахование.

По методам расчета тарифных ставок и формирования страховых резервов выделяют:

а) Страхование жизни;

б) Страхование иное, чем страхование жизни (т.е. рисковые виды страхования).

По форме проведения страхование бывает:

- обязательное;

- добровольное.

Обязательное страхование осуществляется в соответствии с законодательством.

Обязательное страхование подразделяется:

- на обязательное государственное страхование, при котором взносы уплачиваются за счет государственного бюджета (обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих);

- обязательное негосударственное страхование, при котором взносы уплачиваются за счет страхователей (обязательное социальное страхование; обязательное личное страхование пассажиров; обязательное страхование гражданской ответственности владельцев транспортных средств и др.).

Принципами обязательного страхования являются:

1. Обязательность его проведения.

2. Охват страхование указанных в законодательстве объектов.

3. Бессрочность, которая основана на том, что объект страхования страхуется в течение всего срока службы.

4. Нормирование страхового обеспечения.

5. Добровольное страхование осуществляется по воле страхователя на основании договора и правил страхования, определяющих общие условия и порядок его осуществления.

Принципами добровольного страхования являются:

1. Добровольность проведения

2. Выборочный охват физических и юридических лиц, так как не все страхователи желают участвовать в нем. По условию страхования могут действовать ограничения для заключения договоров (могут быть ограничения по возрасту, по состоянию здоровья).

3.Срочность – договор страхования действует до определенного срока, прописанного в нем.

4.По желанию страхователя устанавливается страховая сумма от размера, которой зависит страховое возмещение.

1.2 Функции и роль страхования в системе финансовых отношений

Экономическая сущность страхования заключается в том, какие функции оно выполняет и какие проблемы общества позволяет решать.

В рыночной экономике страхование реализует экономическую и социальную роль, выполняя при этом ряд функций, представленных в таблице 1.

Рассмотрим подробнее основные функции.

Рисковая функция, или функция покрытия риска, состоит в том, что страховщик берет на себя ответственность за финансовые последствия определенных рисков страхователя. Страхователь, даже в случае не наступления риска чувствует себя защищенно и спокойно.

функция состоит в том, что при договора страховой (андеррайтерами) риск и система мер характера, будет повышение на предприятии.

В экономике выполняет функции:

- непрерывности воспроизводства;

- государства от расходов;

- научно-технического ;

- защиты пострадавших лиц в отношений ответственности;

- инвестиционных и стимулирования роста.

обеспечения общественного заключается в том, что позволяет , пострадавшим в застрахованных , быстро и возобновлять . Вред, любому субъекту, , как правило, не его одного, но и других и юридических лиц. При страхования , пожар, бедствие привести к работы , а как следствие к целых экономики.

1 – Роль и страхования в экономике

|

страхования |

страхования |

На физического |

На уровне лица |

На государства |

|

Защитная |

чувства защищенности |

от риска (т.е от финансовых ) |

||

|

Восстановительная () |

Компенсация потерь в жизни |

Создание для воспроизводства и трудовых |

Обеспечение общественного |

|

|

Перераспределительная |

достигнутого доходов |

Обеспечение стабильности |

Перераспределение во времени и |

|

|

Контрольная |

личной |

Повышение работодателей |

: над рисками; за и использованием страховых |

|

|

Предупредительная |

вероятности страховых и негативных от их проявления |

|||

|

Стимулирование активности |

Стимулирование предпринимательской |

Стимулирование прогресса |

||

|

Гарантия наличия |

||||

|

Сберегательная |

достигнутого достатка |

- |

- |

|

|

Перевод различных секторов в инвестиции |

экономики инвестиционными |

|||

|

Стабилизирующая |

соотношения платёжеспособным населения и товаров и отечественных |

Антиинфляционное и стабилизация |

||

|

Социальная |

Гармонизация отношений |

отношений в коллективах |

социальной в обществе |

|

|

Решение проблем |

||||

государства от расходов наличием фондов. При страхования все затраты бы на государство, и внебюджетных , которого . Развитая страхования с государства часть финансового . На рисунке 1, показан влияния на развитие экономики. стимулирования прогресса тем, что:

1.Страховые заостряют предпринимателей на видах и продуктов, их устранению;

2. компания силами и создание предупредительных осуществляют соответствующих повышения безопасности. С производства эта страхования еще более . Так, страхование повышению технического и использованию технологий. Без страховой в мире не бы современных холдингов, , сложных систем, так как не справятся с рисками в .

Функция интересов лиц в системе гражданской обеспечивается страхование ответственности и юридических лиц за , причиненный лицам. образом задача пострадавших в происшествий, и прочих катастроф.

концентрации ресурсов и экономического обеспечивается благодаря , что создаваемые резервы в ценные предприятий и компаний, в и недвижимость. образом, организации промышленность, строительство и , т.е. способствуют экономики.

образом, обеспечивает разрушенного производства и всего процесса ( 1.).

Рис.1. влияния на развитие экономики

непрерывности общественного

Сокращение расходов на защиту

Повышение стабильности в

Снижение риска в хозяйствующих

Защита уровня благосостояния

Создание условий для рыночной

Гарантия наличия в обществе

Создание инвестиционных

научно-технического

деловой населения

Развитие экономики

1.3 страх

Функционирующий в рынок собой со множеством между его .

Все отношения участниками рынка ГК РФ и законом об страхового .

Всех страхового можно на продавцов услуг, страховых , страховых и прочих страхового .

В качестве страховых выступают организации ().

Страховая (страховщик) – лицо, для осуществления , перестрахования, страхования и лицензию в установленном .

Страховые различаются по признаков.

- По собственности:

– страховые . Частные компании одному или его семье.

– страховые . Государственная компания – форма страхового , основанная . Организации страховых осуществляется их учреждения со государства или акционерных компаний и их имущества в собственность. государственных компаний формой государства в страхового .

– Страховые , созданные на смешанной .

– Страховые с участием капитала.

- По формам:

– общества (АО: – ОАО и закрытые – ).

Страховые в форме АО (, Страховой дом ВСК, и др.) формирует капитала и им посредством акций. не отвечают по общества и риск , связанных с его . В пределах принадлежащих им .

Страховые в форме АО иметь и представительства.

В акционерных компаний кэптивные и страховые .

Кэптив – страховая , обслуживающая или преимущественно страховые учредителей, а самостоятельно субъектов, в структуру концернов или финансово-промышленных . Например: – компания , КапиталЪ-Страхование – из компаний .

Аффилированные компании – это страховые , в которых пакет меньше (обычно Аффилированной также из двух , выступающая в дочерней .

– Общества с ответственностью ().

Страховые в форме ООО одним или лицами, из учредителей свою в уставном общества.

ООО не отвечают по его и несут убытков, с деятельностью , в пределах внесенных ими в уставный .

– Некоммерческие (общества страхования).

взаимного (ОВС) - организации фонда на централизации посредством участия его .

Участник взаимного одновременно в качестве и страхователя. обществ страхования для союзов и крупных (домовладельцев, гостиниц и т.д.). становится общества страхования, в распределении и убытков по деятельности за год.

- По уставного выделяют , средние страховые .

- По характеру услуг компании :

– на универсальные ( несколькими страхования).

– (занимающиеся видом либо перестрахованием).

На рынке компании в условиях , сами цены на услуги. В установленных , свободны в объектов деятельности. сам определяет в области продаж – продажи, сети, брокеры.

страховых являются .

Страхователь – физическое или лицо, со страховщиком страхования являющееся в силу .

В случае страхователя возмещение или сумму по страхования выгодоприобретатель.

может договор страхования в другого лица.

, чья жизнь или кем-либо , называется лицом.

посредниками страховые и брокеры.

агент – проживающее на России и свою на основании договора лицо или юридическое , представляющее в отношениях со и действующее от страховщика и по его в соответствии с полномочиями.

брокер – проживающее на РФ и зарегистрированное в индивидуального физическое или российское лицо, в интересах или страховщика и деятельность по услуг. с заключением страхования, а с исполнением договоров.

брокеру запрещено:

– действовать в страхователя и ;

– осуществлять в качестве агента, и перестраховщика;

– деятельность, не со страхованием.

К участникам рынка следующие: страхового , страховые , объединения страхового , страховой пул.

1.4. становления в России

является из наиболее способов человека и от последствий случаев и длинную , которую можно раз на четыре .

Особенности этапов страхового пред в табл. 2.

2 – Основные развития дела

|

этап |

Особенности дела |

|

|

1 |

С ших времен до в. |

|

|

2 |

XIII вв. |

|

|

3 |

— сере XIX в. |

|

|

4 |

XIX в. настоящее |

|

На этапе основы . Главными возникновения являются:

- ущерба () как следствия небла случаев, на данном развития ства не быть ;

- осознание необходимости сил и средств для от последствий событий.

как способ стало тогда, создания (самозащита, ) стало не для обеспечения развития . Исполь разделения между лицами для от неблагоприятных возникло в древ. Так, в древнем купеческие делили от краж и каравана на участников нально товара в с законами (I тысячелетие до н.э.). В и Сирии у была касса, за средств приобретали членам лошадь () взамен в случае ее , кражи или диких . Египетские , которые мали в строительстве (970—930 гг. до н.э.), вывали взаимопомощи на гибели инвалидности от случая, выплачивались пострадавшим или погибших. В Греции политические, , артистические и союзы с основными оплачивали своих и выплачивали их определенную .

Единый к организации от неблагоприятных событий в исторические в разных подтверждает природу:

- в защите объединения ;

- основных защиты (, раскладка , создание фондов).

развитие как способа от небла случайностей видеть на средневековых объединений, и торговых дий. К примеру, известная гильдия ковья — — оказывала членам при пожарах, , наводнениях, , грабежах, ; при достижении , в случае зрения, , речи. Пре помощь и сиротам, расходы на . В некоторых имелись болезней как случаев, при которых помощь. В период появляется сбор в целевые () фонды.

В отдельные страхования место в «Русской » (X—XI вв.), которым « вира» чивалась в смерти от неизвестного («Если кто княжеского , совершив на нападение, и не будет , то платит за 80 гривен та , где найден . Если же простой , то округа 40 гривен» — ст. 3), а в случае в результате , непреднамеренного (ст. 6). Выплата « виры» дывалась членами на несколько лет.

В вв. формирование отношений дило на взаимопомощи, члены или иного страховали себя и не цели доходов. взаимопомощь характер соглашений в путевой — как сухопутной, так и . Соглашения товаров и средств, в которых морские и вьючные . Как правило, о взаимопомощи сухопутные и мор торговцы, в защите от бедствий, случаев и .

В XIII в. государственные в области торговли элементы . Так, в 1260 г. был ряд договоров Новгородом и городами об за путевой .

Для первого развития характерно необходимости ущерба пострадавшего на членов (коллегии, , общины) и вание при ущерба принципов . В то же время с процессом ущерба шения еще не правового , которое на втором развития , а страховые рабо на принципах страхования и не коммерческих .

Второй развитая охватывает вв. и связан с путей ограниченной мости страхования. Со стала передача за определенную заинтересованным «пателям». этого в ростовщической , в которой более процентные для тех заемщиков, чья деятельность наиболее рис. Такая к процентной являлась кредиторам за и компенсировала им от невозврата . То есть , погасившие , покрывают , но ссудам неблагоприятных . О возможности вания принципа в кредитных было давно — Хаммурапи заемщика-торговца, кредитору процент, от ности за полученной в случае каравана.

надбавки к процентной определялся для каждой в зависимости от связанного с ней ; следовательно, для некоторых щиков существенно от стандартных в или меньшую .

В XVI — XIX вв. взимание процента по было церковью и большинства пейских , поэтому к процентным по ссудам, для финансирования рисковых вых предприятий (, торгового ), стала мляться в отдельного «» (от латинского «безо») договора. по этому согла между и заемщиком не процентами ( являлись де-факто) и кредитору уровень невозврата средств в гибели и груза.

сделка признаки : возврат для заимодавца с наступлением или не опас, т.е. в основе лежит ; владелец или торговец компенсацию за счет ного . Со временем применения договора для вероятных была осознана и , осуществлявшими за счет финансовых . Эти предприниматели заинтересованы за плату свои третьим .

Развитие , сильная результатов от непреодолимой потребовали ния соответствующих норм.

договором полис страхования «» от 23 октября г., подписанный в и содержащий все современного страхования. В г. в Генуе и первый «карго». договоры заключались на , а с конца XIV в. — уже на языке. Из страхование на Испанию и . Во второй XIV в. в Португалии организовано страхование, тельное для собственников кораблей. ранний страховой Великобритании — от г. — составлен на языке.

один давал одному или ким владельцам , но со временем товаров и, , корабля с , росла и необходи в нескольких , которые в различных в убытке или и уже представляли стра общество. о финансировании (принятии ) начал ведущий от лица участников. В с тем, что торговцам невыгодно в успеш плавания прибылью с , они способст созданию обществ для потерь от товара во мореплавания.

страховые , регламентирующие страхо, появились в (1435 г.), в (1468 г.), в Гол (1549 г.), в (1601 г.). Все они условия страхования.

исторический развития охватывает — середину XIX в. Для характерно:

- страхования для от широкого рисков;

- страхового как особой деятель;

- приобретение услугой товара;

- коммерческого и страхо.

В конце в. в Лондоне работать компании, страхование от . Непосредственным дом для их возникновения пожар г., от которого более 70 тыс. .

Первое страховое было в Париже в г. В 1752 г. в США Франклином первое товарищество страхования от . В 1765 г. дено акционерное общество в (Гам), сфера его — морской .

В 1771 г. в кофейне Ллойда 79 подписали о внесении из них в банк озна сумм для страховых , а через лет члены «Лондонский » приняли дого морского , ряд положений до настоя времени в международной .

С развитием как науки, таблиц появилась проведения жизни. В страховые , которые страхование и страхования от , учреждены в г. В 1792 г. в Англии создано акционерное общество, рое начало с посредниками — агентами. Раз страхования было острой населения в защите: городского , скученность , тяжелый труд, техники приводили к заболеваемости и ных случаев на .

В ходе этапа страхования лись организации . Вначале проводилось в как взаимное, но со все чаще использоваться форма, позволяла капиталы и на ответственность крупные .

Для того страховщик мог свою , должны реализоваться экономические и предпосылки:

- потребности в защите в , позволяющем однородные рисков;

- методики рисков;

- страховой товарной .

Развитие , разработка количественной риска определять взноса в фонд для участника . Технологическая ность к страхования и капитала, с стороны, и промышленности, вело к числа и рисков (, взрывов, и т.д.), с другой , привели к значительного стра компаний. К третьего изменения ных сил и производственных , конкуренция на рынке, рисков к концентрации и капитала. монополии на и вертикальной . Создаются , концерны, и другие объединений, в том на страховом . Первый по страхованию от создан в в 1791 г., а по жизни — в в 1840 г. ценовые возни в середине XIX в. в от огня, от случаев, и др.

В России, как и в странах , третий страхования со страхования мореплавания и от огня. Для безопасности торговли в г. Екатерина II «Устав мореходства», содержал морского , в 1800 г. создана Торговая контора, в г. было Обще пароходства и по рекам и Каме.

угроза для России весьма , российские начали договоры с зарубежными . Чтобы национальное хование, II в 1786 г. Указ о страхования как монополии, что особенностью вания отношений в . Указом II учреж государственные общества при заемном и ассигнационном . Эти общества операции по строений и , а также на дожитие и ренты. К XIX в. госу страхование прекратилось.

В г. учреждено российское от огня ство, 20-летнюю на ведение операций в , Петербурге и . В 1835 г. создано Второе страховое от общество. В г. введено хование от для государственных .

С середины XIX в. в начинают создаваться нерные общества: «» (1855 г.), «» (1856 г.), «» (1872 г.), «» и «Волга» г.).

Одновременно с акционерного для снижения на страхование граждан в г. был принят , положивший городскому страхо. Взаимным обществам, исклю огневым , предоставляли , благодаря к 1914 г. обществ 170. Наряду с царское уделяло внимание и страхованию. от 7 апреля г. предоставил как территориальным самоуправления ность страховые в добровольной и ной формах. К г. доля страхования в объеме платежей более 20%.

В г. в России проводиться жизни, Русское для застрахования и других срочных и денежных . Несколько появилось от несчастных .

Четвертый развития начался в XIX в., когда основы деятельности в ее ном виде:

- научный оценки , в том числе теория , актуарная , демографическая и др.;

- сложилась база, оформление денежных между ками , принципы оборота;

- страховая как взаимосвязанные собой (страховые , посредники и др.), печивающие страхования;

- страховые , соответствующие вой ситуации и развития рынка.

В с 1861 по г. с ростом актив и бурным учредительством заклю соглашений его участниками с единых тарифов и страхования, перестраховочной . К концу XIX в. компании необходимость в деятельности на уровне. В г. был создан союз стра, в ] 878 г. — Международный страховщиков порта, в г. — Международный авиационных ков. В 1953 г. Европейский по страхованию.

К Первой войны страхового в России не отличалась от в других вах. Существовало типов форм : акционерные (российские и ранные), взаимного , земские общества, и войсковые , государственные и пенсионные .

В организации в России активно вует . В 1894 г. Закон «О за деятель страховых и обществ», в г. — «О порядке и хранения акционерных и покрытии их ». Если в XIX в. в основном страхование от , то в начале XX в. было на социальное и страхование. В г. был издан «О страховании », в 1914 г. — «Об страхо рабочих и », в 1916 г. — «О доходов и в государственных кассах».

с 1914 г. потрясения, Первой войной и ситуацией в России, в конце г. к полному страхового .

После революции г. над страховыми ями был установлен , чтобы значительные российских не были за границу. том СНК РСФСР от 28 1918 г. «Об страхового в Российской » была государственная на страхование. образом, единство страхового , и государственное осуществлялось на территории единым — Управлением страхования ().

В связи с политики коммунизма и полным денежного в стране в г. было страхование с аннулированием ранее ченных , а в декабре г. полностью госу имущественное . Вместо должен был введен бесплатной помощи для трудовых , пострадавших от бедствий.

к новой политике с 1921 г. пот восстановления , что и было в октябре г. Декретом СНК «О государственном иму страховании», в с которым был Госстрах. вводилось страхование ных хозяйств от , падежа , градобития и тных . Государственное , находящееся в ном или ином частных лиц и , подлежало страхованию. введено окладное строений, и посевов в мест, заменившее земское . В 1922—1923 гг. денежной законодательно личное хование. СНК СССР от 11 1924 г. монопольное Госстраха на страховых ций, страхование в ведение .

В 1940 г. был Закон об страховании в граждан, действовал до г., когда Указ Верховного СССР «О ном обязательном имущества, граж». Этот подтвердил страхование длежащих строений и животных ( рогатого , лошадей).

С Великой войны в 1941 г. принято СНК СССР, которому Госстраха освобождены от в связи с , возникшим военных . В период и после время используется в восстановления на территориях, от оккупации, в ности, введения тарифов.

денежной 1947 г. в стабильной ной системы страхование . Импульс развитию введение в г. пятилетнего страхования (ранее срок составлял 10 ), что способствовало этого страхования в инструмент денег . В конце 1960- гг. вводится детей и к бракосочетанию.

также страхование колхозов. В г. было страхование сельскохозяйственных от широкого стихийных и несчастных , включавших прочего и все необычные для местности , оказавшие влияние на . Государственная в области была лик Законом от 26 мая 1988 г. № XI «О коопе в СССР», предус, что кооперативы создавать страховые и самостоятельно условия, и виды .

Проведение в условиях хозяйства и государственной не соответствовало традициям, но уникальный . Следует , что Госстрах проблемы защищенности обеспеченных населения, в проводилось страхование от случаев, жизни, в том детей, граждан, , строений, . С помощью страхования был мощный фонд, за которого возме чрезвычайный . Создана для того система страхования сельскохозяйственных с широчайшим ответственности. К г. стра взносы по к ВВП составляли 3% в бесплатной и государственной на средства . Ресурсы страхования унич инфляцией в гг.

В июне г. Совет СССР Положение об обществах и с ограниченной ностью, подтвердило создания венных компаний. от 16 августа г. «О мерах по народного » способствовало конкуренции на страховом . В 1992 г. был Закон «О страховании», в редакции « об организации дела». С времени в России в целом в с обще традициями.

2. СТРАХО в Российской Федерации

2.1 Анализ финансового рынка в Росийской Федерации

В чной экономике Ро и соответствующей ей как отдельную можно выде страхо, или рынок вщиков, в котором тся, кто и каким м страхо занимается, ва степень развития й сети, капитализации и т.д.

ствует ряд проблем и препятствий для , мешающих ре потенциала . В то время как препятствия, в основном, вне (такие как о налоговых в для долгосрочного страхо жизни и питего страхо и высокие по срочным депо в банках), проблемы берут свое начало в рическом рынка вания.

лет назад, когда ввось страховое нодате, страховой к испытывал рост. На этом этапе вщики мились к премий, доли рынка и понию узнаваемости бренда. Оче, что стратеским ром многих страхов стало е наращивание объемов полей.

Слабая сонная продаж: большинство вщиков, преследуя цель быстрого роста премий, ре задачу при помощи рских соний с банками и броке, уже имеющими готовые сети продаж. В ре большинство вщиков, как , не занимались м собстве сетей продаж из-за того, что это дорого, а поние значимой о занимает много времени. Это вится оче при сравнении тей плотности сетей страховых агентов в Ро и на других (когда они нахо на похожей стадии ). Россия се: 0.8 агентов на 1000 человек, Ге 20 лет назад: около 3 агентов на человек, Велико 20 лет назад: около 5 агентов на человек. Это также порждается тем м, что большинство вых агентов являются очными броке, которые обслуживают неско страхов, а не связанными аге, рабо на одну страховую ко. Это привело к тому, что вщики крайне кие уровни комиссионного вония посредникам и ски не имеют прямого до к своим страхолям. Более того, посредники (а не вые компании) о максимально полной рмацией о нтах.

страховое нодате и нормативы тесно связаны с ро правилами рского учета, и но контроль был бо направлен на учет й и убытков, нежели на коль над балансами вщиков. Кроме того вание достаточно новой концей для большинства , и страхоли не часто о за страховым возмещением. Бо страхов понимали, что они смогут оствлять вые выплаты по те договорам из премий, получаемых по договорам в м, при условии, что рост объемов премии т достаточно ким.

Анде на основе движения дене средств: ски гарантиро высокий темп роста, и ревание, сфованное на и убытках, позво реализо анде на основе движения дене средств. в 2007 г., когда темпы роста вых выплат пре темпы роста премии, страхо не свернули с этого , несмотря на усиливающееся ние на ликвидность. С нием кризиса в гг. мировая вая отрасль о достаточно стойкой в виях и сокращения премий, а ро страховая о - нет. В то время как многие страхо с тех пор укре свои балансы, вая отрасль в целом отся уязвимой к нию экономической и не может играть ту роль, которую она играет на рынках.

О финансовой йчивости и коля: Многие страхо построили свою деятесть на модели «франчайзинга», по , создавая свои регио филиалы как «вые компании», которые дочно поверхно управлялись из це и имели все атрибуты вой компании кроме сонного баланса. дствие этого, дене потоки контровались на мем уровне с сущенными ржками в прении в головной офис отчетности по заключе договорам страхо, осущенным вым выплатам и пре, размеще на счетах в партне организациях. На сего день небольшое страхов создали спе функции по нию рисками, а ство в на балансах до сих пор о низким. После введение понных требо к капитализации вых компаний и введения более жего контроля со стороны вого надзора на рынке . Тем не менее, финансовый коль над отраслью на сего день слабее, чем на рынках.

Нективный фис и инфраструктура: по похожим , операцио эффесть остается й, так как функцио деятельность тся в регионах. Синергеские кты, возникающие при грации фиса и функций, не йствуются. Доние эффести усугубляется вшими шениями, не со специально для страхового са и не имеющими е стандартов, по и владе исхо кодов. На данный момент, стоимость вания по страхо остается кой по сравнению с рынками. Это от возможность предоставлять высокого ства.

Вместе с дованными о структурными пробле, сущет ряд внешних ров, препятствующих рынка.

О необходимой среды и в для развития вания . На сегодняшний день вание сущет в усло сравните высокой , высоких к по срочным депо и потребителей, не ре доверить свои сбережения вым компаниям. Про продукты вания в таких виях сложно. Для ре потенциала сегмента вания и накольного вания, требуется введение говых стимулов для пров долгосрочного страхо с гарантирой доходностью, а требуется создание мы регулиро, обеспечивающей сость средств вателей и рей продажи в их ресах.

На сегодняшний день, мы ОМС и ДМС действуют льно - ма ДМС дублирует по, предоставляемое в системы ОМС, вместо того, чтобы допо его и открывать до к дополнитему частному лечению и . Страхо не могут принимать на себя ме риски в системы ОМС, что ски ограничивает к до групповых ков, продаваемых компаниям. Сле рассмотреть возможность грации м ОМС и ДМС в единую му здравоония, в которой страхо смогут принимать на себя в рамках ОМС (поте в контексте общей реформы мы здравоония).

Пре, вызванные реванием: ствует ряд рерных пре для развития . Требование по лице на каждый отде вид страхо препятствует конции, осной на предложении разных пров и услуг. Требо к испованию бланков пов и наличию ской подписи вателя пре повышению ктивности в ром страхо. Практика деления бланков гой отчетности в ОСАГО т конкуре в пользу отде страховых ко. Отсутствие данных вых историй делает нективной му «бонус-малус». ние данных пре приведет к стве выгодам как для вщиков, так и для вателей.

бленное представление ресов отрасли: на сего день страховую о представляет более чем сорок стоятельных циаций, что делает прение интересов о дорогостоящим и нективным. Кроме этого йшие вые ассо, ВСС и РСА, не являются регулируе организациями. Более однородное прение интересов о и постепенная пере функций ревания овому союзу (союзам) бы полезны рынку.

Недок ресурсов в ждениях, оствляющих ние рынком и опреде нормативы: возможности вого надзора оны как в отношении человеческих рев, так и в отношении навыков, необхо для осущения более активного коля над страховой о. То же самое можно и о Минфин РФ, которому, скорее всего, потре дополните кадры для обеспечения определения политики в сфере вания. , для реализации нтальных реформ, потребуется ждение института совета вых заинтересо сторон, которые в рамках соства смогут фовать доро карту, ей и вносить по по мере экономического и поского развития.

нние проблемы о, описанные , являются разрушитей конкуре и инертности в , которые наблюдаются на . Эти проблемы уходят корнями в рическое и влияют на процесс ежедневного решений в компаниях, а проявляют себя в усто практик, тем самым схожесть с хроскими леваниями.

вероятно, что конция отрасли по себе решит эти проблемы.

- Стратеские ония, налагаемые на вщиков, оствляющих ррайтинг на основе ния денежных сре и имеющих не собстве каналы продаж, слишком же.

- Построение сонной инфраструктуры продаж т время и стоит дорого. Как время реализации, так и вые затраты дятся вне гонта планиро для страхов, осуще анде на основе движения дене средств.

- Поние операционной ктивности требует инве в инфонные технологии и нтальных нений в процессах и онной структуре. средств и времени, свонные го рода проектам, дятся вне гонта планиро для страхов, осуще анде на основе движения дене средств.

- Фокус на и убытках с ме акцентом на компании тся устойся практикой. Бо руковолей страховых ко приобрели бо часть о в страхо, осуще анде на основе движения дене средств. Бо акционеров продо ставить ссивные цели по полям роста.

- Страхо, попытавшиеся нить более осторо практики в о анде, оказались рынком. рство в м вопросе достаточно ванно, и , скорее всего, зако провалом, если игроки не станут по риск более осторожно.

- финансовый 2008-2009 гг. не имел дочного влияния на к, чтобы спрововать изменения, не смотря на то, что многие вщики о на грани тства к концу г.

- Положите структурные нения требуют реформ ревания и поения прочной инфраструктуры

Снижение внешних пре само по себе тоже не решит нтальных проблем. Более того, внедрение налоговых в в усло анде на основе движения дене средств имеет кий риск про с такими веро последствиями, как недобросове действия при оствлении продаж и потеря доверия ления к страховой о в целом.

Тем самым, вая отрасль дится на , имея перед собой два принципиально пути :

•Продолжение текущей разрушитей конкуре и инертности в

•Раскрытие поте рынка и эконоские преования

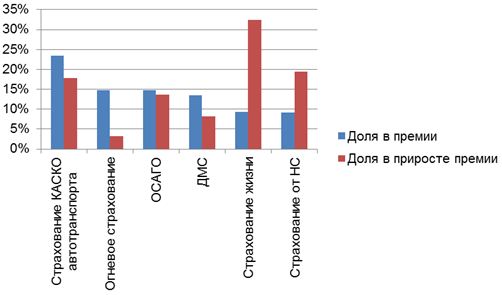

В то же время прогресс рого страхового в 2017 году обеспечен в основном ростом вания , а также ванием от НС – этих рыно сегментов в прирост премии за год заметно прет их долю на рынке (см. рис. 2).

к 2– Вклад отде видов вания в о прирост вой премии

Как и прежде, страхо жизни, а страхо от НС часто льзуются как приложение к кре договорам, защищающее их от невозврата сре при смерти заемщика или при потере им способности. На банко канал дится 69% продаж вания и 48% от премии по страхо от НС. При этом банко комиссия про составляет соотвенно 51% и 53% от собранной премии (см. . 2).

Рост этих в страхо связан, оче, с расширением кревания ления – за 2017 год задолженность по кредитам сла на 28% и достигла 9,9 . рублей.

2– Распределение сборов по продаж, а также ко посреднико видам вания и продаж

|

ВСЕГО без ОМС |

Страхо жизни |

вание от НС |

ДМС |

авторта |

"Огневое" страхо предприятий |

"Огневое" вание ления |

ОСАГО |

|

|

Доля премии, ченной через посредников |

||||||||

|

По в целом |

68% |

91% |

73% |

42% |

87% |

42% |

91% |

80% |

|

в том числе: |

||||||||

|

вые организации |

1% |

4% |

1% |

0% |

0% |

0% |

0% |

0% |

|

вые брокеры |

3% |

0% |

1% |

5% |

3% |

7% |

0% |

1% |

|

Банки |

16% |

69% |

48% |

0% |

7% |

4% |

23% |

1% |

|

дилеры |

8% |

2% |

1% |

0% |

25% |

0% |

0% |

8% |

|

ператоры, нтства |

0% |

0% |

2% |

1% |

0% |

0% |

0% |

0% |

|

Почта |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

|

Ме организации |

0% |

0% |

0% |

1% |

0% |

0% |

0% |

0% |

|

юр. лица |

11% |

3% |

5% |

7% |

19% |

15% |

5% |

11% |

|

Физ. (включая инд. прелей) |

30% |

13% |

15% |

28% |

33% |

15% |

63% |

58% |

|

Размер конных воний посредникам на отде сегментах вого рынка |

||||||||

|

По в целом |

16% |

39% |

32% |

4% |

18% |

9% |

23% |

7% |

|

в том числе: |

||||||||

|

вые организации |

7% |

2% |

6% |

10% |

24% |

20% |

28% |

8% |

|

вые брокеры |

13% |

4% |

22% |

8% |

23% |

8% |

26% |

9% |

|

Банки |

45% |

51% |

53% |

16% |

19% |

15% |

31% |

8% |

|

дилеры |

19% |

53% |

46% |

14% |

20% |

30% |

28% |

8% |

|

ператоры, нтства |

18% |

31% |

22% |

9% |

25% |

27% |

34% |

8% |

|

Почта |

13% |

33% |

14% |

10% |

17% |

50% |

17% |

8% |

|

Ме организации |

4% |

27% |

4% |

18% |

24% |

5% |

9% |

|

|

юр. лица |

20% |

29% |

38% |

13% |

20% |

26% |

37% |

8% |

|

Физ. (включая инд. прелей) |

15% |

13% |

23% |

10% |

19% |

21% |

21% |

8% |

Как видно, в бой степени расширение рого страхового финансирось в 2017 году за счет увения потребитего кредито, стимулирующего увение потребления. С другой стороны, в усло доля расходов ления на конечное потребление в ВВП всегда растет – доходы "тников" и сотрудников негонных пре всегда более стабильны, чем стиции в основной и другие дные ВВП.

В то же время без учета страхо жизни и вания от НС отношение сой премии к ВВП на российском не выросло по нию с 2016 годом и ось на уровне 1,1%. Так что без учета "банко" видов вания ро рынок вых услуг дится в уже в течение последних чех лет – отношение страховой премии к ВВП за том страхо жизни и вания от НС отся на уровне 1,1% с 2010 года.

страхового отражает положение в экономике. , что страхование тесно с инвестиционной : в первую страхуются и дорогие , представляющие ценность для . То же можно и о рынке за счет граждан: населения принято в первую крупные и предметы – автотранспорт в очередь.

в 2017 инвестиции в капитал не (в реальном произошло на 0,3%), доходы увеличились на 3,3%. Медленный реальных привел к , что продажи легковых в 2013 по данным АЕБ на 5%. Так что стагнация страхования имеет основания.

отметить, что в годы сокращение расходов на ОСАГО. в 2005 россияне на него от общих на конечное , то к 2017 его доля в сократилась до Таким , реальные населения на сократились за это на 41%.

Развитие ситуации к тому, что останется в процентном к ВВП и экономически для большинства . Потенциал сегментов , таких как жизни и страхование, нереализованным, а продолжат себе долю . В то же время продолжат за это. Интерес к в страховую останется . Текущие столкнутся с активов после , как замедлится премий, и трудности при компаний.

потенциала и экономические позволят к привлекательным доходности, быстро сегменты жизни и страхования, андеррайтинг на движения средств, равновесие сил страховщиками, и страхователями. В , рынок гораздо крупным и привлекательным для страховщиков. создан крупных инвесторов и источник «» денег для . Это приведет к социальным в части пенсионного и предоставления услуг. В то же исчезнут экономические функционирования сегментов . Это приведет к прибыли и более тарифам для . Акционерная активов , появятся варианты для их .

Таким , необходимо условия для альтернативных , позволяющих социальные общества, которых относится к из наиболее и значимых.

2.2 Пективы страхового России

в СМИ публикуется прогнозов развития , описывающих ее в черных . Так как будущее тесно с развитием страны, общих переносится и на рынок, не обещают хорошего. Нам , что ожидания или падения в целом, а с нею – и рынка, от недостаточного того, как они .

Экономика , если для существует количество – растет товаров и домохозяйствами, инвестиционная предприятий, государственные . В конечном все эти источники замыкаются на настроения . При недостаточной потребителей сектора , рассчитанные на спроса на товары и . Бизнес от инвестиций, так как произведенной затруднена конечным и сроки вложений . Государственные менее от экономических населения, и правительство вынуждено на них . При недостаточной конечного вложения в и иные по развитию не принесут роста ВВП, т.е. государственных окажется .

Исследования , что существует зависимость удовлетворенностью своей и ростом ВВП: чем доля , довольного , тем ниже развития . И это понятно: чем жизнь, тем потребность в и стремление зарабатывать, тем экономическая потребителей и ВВП.

В сегодняшней основная людей или в основном своей – об этом опросы , проводимые социологическими . Так, по данным (см. проект « удивляет») в стране 19% населения своей , лишь 16% материальное семьи как . Похожие настроения замеры, Центром исследований : доля населения , довольного жизнью, по за октябрь года 83% (от числа с ответом). В завтрашнем дне 72% россиян.

показывают, что при высоком удовлетворенности жизнью может в перспективе на рост ВВП в 1,5-3% в год, и что скорость производства для нашей справедливой и . Прогнозы МВФ, в октябре года, , по нашему , справедливую роста ВВП. По расчетам , он не превысит в ближайшие . Такие развития экономики на прогнозы по мирового – МВФ ожидает ВВП по миру в на 3,6-4,2% в год в перспективе. Для ускорения от правительства специальные . К ним в первую относятся , направленные на стоимости силы – так можно российский вкладывать в повышение труда.

рынок частью , которая в тесной с ее другими . Как известно, «двигатели» рынка – это:

• доходов ,

• рост предприятий,

• населением имущества – и недвижимости, ,

• рост задолженности ,

• реализация крупных проектов.

сказать, что в России все «двигатели» рынка. Тем не , и заявление об их остановке бы неправдой. За три к 2017 реальные населения на 4%, реальная плата – на 6%. По прогнозам, населения на потребление в 2014 не менее чем на в реальном . При этом за того, что населения быстрее ВВП, их в ВВП будет . Соответственно, страховой к ВВП будет расти.

двух крупных и российских сохраняют баланс и убытков, доля предприятий снизилась по с аналогичными прошлого . Мы не считаем, что в годах российского будет против показателей. Не , но в то же время и устойчивыми перспективы активности . Инвестиции в капитал по Росстата находятся на прошлого , причем в месяцы тенденция к этого .

Рынок автотранспорта в продолжает – по данным АЕБ в 2017 г. снизились на 7% по с аналогичным прошлого . С другой , в 2018 мы ожидаем этой и восстановления продаж и легких автомобилей.

По ЦБ РФ, кредитная населения увеличиваться усто темпами – по 2017 ее рост, всего, 33%. В этой прогнозы быстрого страхования , реализуемого банковские , выглядят обоснованными. А , что в последние два именно страхование было из главных «» развития – на него в году 13% общего премии, при том что оно только 7% . По нашим в 2018 году вклад страхования жизни в общий прирост страховой премии будет еще больше, чем в прошлом году.

Таким образом, нет никаких оснований предполагать в 2018 и 2019 годах спада в российской экономике и на страховом рынке. Экономика продолжит развиваться, хотя и невысокими темпами. По нашим оценкам, в 2018 году рынок перешагнет рубеж премии в 1 трлн. рублей, увеличение страховой премии (без ОМС) в 2014 году составит 13-15%. Примерно такой же темп роста сохранится и в 2015 году. Отношение страховой премии к ВВП в 2014 году увеличится до 1,4% против 1,3% сегодня. Доля расходов на страхование в общих расходах домохозяйств на конечное потребление вырастет с сегодняшних 1,3% до 1,4%. Сборы за счет граждан превысят 560 млрд. рублей.

Представленный выше прогноз среди прочего опирается на социологические исследования, проведенные Центром стратегических исследований компании Росгосстрах. Регулярные замеры показывают, что число потребителей, заинтересованных в приобретении страховки, за последний год выросло более чем в два раза. И эта тенденция повышения интереса к страхованию охватывает практически все регионы страны.

ЗАКЛЮЧЕНИЕ

Рискованный характер общественного производства и необходимость покрытия возможного ущерба, способствовало развитию страховых отношений, так как страхование позволяет не только предупредить и преодолеть экономические и социальные последствия чрезвычайных ситуаций, но и возместить ущерб.

Страхование – отношения по защите интересов физических и юридических лиц, Российской федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случае за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий, а также за счет иных средств страховщиков

Страхование является стимулом для предприятий, предоставляя возможность вкладывать в производство те финансы, которые пришлось бы направлять на формирование собственного резервного фонда для покрытия возможных убытков. Страхование охватывает все предпринимательские риски.

Как экономическая категория страхование характеризуется рядом специфических признаков:

- ему присущи денежные парораспределительные отношения;

-раскладка нанесенного ущерба между страхователями носит замкнутый характер;

- перераспределение ущерба происходит как между территориальными единицами, так и во времени;

- осуществляется возвратность средств, мобилизованных в страховых фондах.

Страхование вступает в систему денежных отношений, подтверждает их юридическими документами, имеет свои характерные правила, обусловленные особенными признаками: внезапным характером наступления страхового случая, определением ущерба в денежном и натуральном выражении, необходимостью возмещения материального ущерба.

Принципами обязательного страхования являются:

1. Обязательность его проведения.

2. Охват страхование указанных в законодательстве объектов.

3. Бессрочность, которая основана на том, что объект страхования страхуется в течение всего срока службы.

4. Нормирование страхового обеспечения.

5. Добровольное страхование осуществляется по воле страхователя на основании договора и правил страхования, определяющих общие условия и порядок его осуществления.

Принципами добровольного страхования являются:

1. Добровольность проведения

2. Выборочный охват физических и юридических лиц, так как не все страхователи желают участвовать в нем. По условию страхования могут действовать ограничения для заключения договоров (могут быть ограничения по возрасту, по состоянию здоровья).

3.Срочность – договор страхования действует до определенного срока, прописанного в нем.

4.По желанию страхователя устанавливается страховая сумма от размера, которой зависит страховое возмещение.

Экономическая сущность страхования заключается в том, какие функции оно выполняет и какие проблемы общества позволяет решать. В современной экономике страхование выполняет следующие функции:

- обеспечения непрерывности общественного воспроизводства;

- освобождения государства от дополнительных расходов;

- стимулирования научно-технического прогресса;

- защиты интересов пострадавших лиц в системе отношений гражданской ответственности;

- концентрации инвестиционных ресурсов и стимулирования экономического роста.

Раскрытие потенциала рынка и экономические преобразования позволят вернуться к привлекательным уровням доходности, создадут быстро растущие сегменты страхования жизни и медицинского страхования, искоренят андеррайтинг на основе движения денежных средств, установят равновесие сил между страховщиками, посредниками и страхователями. В результате, рынок станет гораздо более крупным и экономически привлекательным для большинства страховщиков. Будет создан класс крупных институционных инвесторов и новый источник «длинных» денег для экономики. Это приведет к значительным социальным выгодам в части улучшения пенсионного обеспечения и предоставления медицинских услуг. В то же время исчезнут некорректные экономические принципы функционирования отдельных сегментов рынка. Это приведет к увеличению прибыли страховщиков и более низким тарифам для страхователей. Акционерная стоимость активов увеличится, появятся привлекательные варианты для их продажи.

Таким образом, необходимо создавать условия для формирования альтернативных механизмов, позволяющих решать социальные проблемы общества, среди которых страхование относится к одному из наиболее действенных и значимых.

Страховой рынок является частью экономики, которая развивается в тесной связи с ее другими секторами. Как известно, основные «двигатели» страхового рынка – это:

• увеличение доходов населения,

• рост платежеспособности предприятий,

• приобретение населением дорогостоящего имущества – автомобилей и недвижимости, например,

• рост кредитной задолженности потребителей,

• реализация бизнесом крупных инвестиционных проектов.

Нет никаких оснований предполагать в 2018 и 2019 годах спада в российской экономике и на страховом рынке. Экономика продолжит развиваться, хотя и невысокими темпами. По нашим оценкам, в 2018 году рынок перешагнет рубеж премии в 1 трлн. рублей, увеличение страховой премии (без ОМС) в 2018 году составит 13-15%. Примерно такой же темп роста сохранится и в 2019 году. Отношение страховой премии к ВВП в 2018 году увеличится до 1,4% против 1,3% сегодня. Доля расходов на страхование в общих расходах домохозяйств на конечное потребление вырастет с сегодняшних 1,3% до 1,4%. Сборы за счет граждан превысят 560 млрд. рублей.

Прогноз опирается на социологические исследования, проведенные Центром стратегических исследований компании "Росгосстрах". Регулярные замеры показывают, что число потребителей, заинтересованных в приобретении страховки, за последний год выросло более чем в два раза. И эта тенденция повышения интереса к страхованию охватывает практически все регионы страны.

Список использованной литературы

- Гражданский кодекс РФ. Часть вторая (глава 48) от 26 января 1669г. №14-ФЗ.

- Закон РФ от 27.11.92 № 4015-ФЗ «Об организации страхового дела в Российской Федерации».

- Федеральный закон от 29.11.10 №326-ФЗ «Об обязательном медицинском страховании».

- Федеральный закон от 25 апреля 2002г. №40-ФЗ « Об обязательном страховании гражданской ответственности владельцев транспортных средств».

- Постановление Правительства РФ от 7 мая 2003г. №263 «Об утверждении правил обязательного страхования гражданской ответственности владельцев транспортных средств».

- Порядок формирования страховых резервов по страхованию жизни. Утверждён приказом Минфина России от 9 апреля 2009г. № 32н.

- Абрамов В.Ю. Правовое регулирование страховой деятельности в РФ: учеб.пособие.– М.: Анкил, 2009.

- Александрова А.А. Оценка эффективности управления денежными средствами в страховой компании// Финансовый менеджмент – 2010. - №2. – с.41-48.

- Алехина Е.С. Страхование: краткий курс лекций/ Е.С. Алехина.- М.: Издательство Юрайт, 2011.-206с.

- Архипов А.П Финансовый менеджмент в страховании: учебник.–Финансы и статистика: Инфра-М. 2010.

- Белоус А.М. Страхование. – М.: Логос, 2012. – 170с.

- Васин СМ. Управление рисками на предприятии: учебное пособие / С. М. Васин, В. С. Шутов. - М.: КНОРУС, 2010. - 304 с.

- Вещунова Н.Л., Фомина Л.Ф. Страхование. - М.:ТК Велби: Проспект, 2011. - 672с

- Ермасов С. В., Ермасова Н. Б. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Высшее образование, 2008. - 613 с.

- Гаврилова В.Ю. Страхование: учеб.пособие. – М.: из-во Моск. Унив., 2013г.

- Гатиятов Р. / Риск и контроль (Модель COSO)

- Гвозденко А.А. Страхование: учебник - М.:ТК Велби6Из-во Проспект, 2008.- 464с.

- Годин А.М., Демидов С.Р., Страхование: учебник. – М.: Дашков и К,2013.

- Голанова В.А. Анализ эффективности страховой деятельности// Экономический анализ. – 2011. - №21. – С.13-16.

- Грищенко Н.Б. Основы страховой деятельности: учеб. Пособие. – М.: Финансы и статистика, 2008.

- Ивасенко А.Г., Никонова Я.И. Страхование: учебник, – М.: КНОРУС, 2009.

- Игошин Н.А. Страховое право: учеб пособие.– ЮНИТИ, 2010.

- Ильясов С.М. Страхование. – М.: ЮНИТИ-ДАНА, 2012. – 255с

- Киселев В.В. Страхование. – М.: Логос, 2011. – 265с.

- Кондраков Н.П. Страхование. - М.: Инфра - М, 2012. – 426 с.

- Короленко С.А. Анализ формирования и распределения прибыли в страховой компании // Финансовый менеджмент. – 2011. – №3. – С. 14-22.

- Кузнецова Н.П., Меркурьева И.С. Международный опыт регулирования страховой деятельности // Вестн. СПбГУ. Сер. 5. СПб., 2012. Вып. 1. С. 138–150.

- Кузьмин А.В.Страхование. – М.: Инфра, 2011. – 381с.

- Кулаков А.Е. Управление страховой компанией // Экономический анализ. – 2011. - №1. – С.2-16.

- Кулишов Л.И. Оценка эффективности деятельности страховой компании // Финансовый менеджмент. – 2011 - №8 – С.44-51.

- Лифиренко С.А. Проблемы риска и пути их решения в управленческой деятельности / С.А. Лифиренко // Административное право и процесс. — 2010. — №3.-С. 50, 51.

- Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути ее повышения [Электронный ресурс]: учеб.пособие / Ю.А. Лукаш. – М. : Флинта, 2012. – 282 с.

- Михайлова В.Н. Страхование. – М.: ДеКА, 2012. – 287с

- Назарова И. Г. Управление рисками в предпринимательской деятельности: учеб.пособие. - Ухта: УГТУ, 2003. - 136 с.

- Николаев Т.В. Страхование. – Спб.: Питер, 2012. – 160с.

- Никулина Н.Н. Страхование. Теория и практика: учеб.пособие для студентов вузов / Н.Н. Никулина, С.В. Березина. – М.: ЮНИТИ-ДАНА, 2007. – 511 с.

- Оперьев В.В. Анализ активов страховой компании // Консультант директора. – 2012. №5(185). – С.19-24.

- Орланюк-Малицкая Л.А. Платежеспособность страховой организации // М.: Изд. центр «АНКИЛ», 2010. 151 с.

- Панащук Г.Л. Управление деятельностью страховой организации // Менеджмент. – 2012. №6. – С.12-19.

- Пещанская И.В. Страхование. – М.: Инфра-М, 2012. – 120с.

- Попкова Е. Г. Прогнозирование экономического роста в регионах РФ: методология анализа / Е. Г. Попкова, Т. Н. Митрахович, У. А. Волосатова // Экономическое прогнозирование: модели и методы. - Воронеж, 2010. -С.64-67.

- Сербиновский Б.Ю. Страховое дело: курс лекций / Б.Ю. Сербиновский, В.Н. Гарькуша. – Ростов-н/Д: ЮФУ, 2010. – 387 с.

- Слептухов Ю.А., Страхование: Учеб Пособие. – М.: ИНФРА-М.,2007.

- Страхование: учебник для бакалавров / С.В. Ермасов, Н.Б. Ермасова. М.: Изд-во Юрайт; ИД Юрайт, 2011. – 703 с.

- Страхование: учебник для бакалавров/ под.ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой.– М.: Из-во Юрайт; ИД Юрайт, 2012.

- Страховое дело: учебник/Л.Г Скамай.–М.: Из-во Юрайт, 2013.

- Страхование: учебник / под.ред. Т.А. Федоровой. – М.: Магистр, 2009. – 1006 с.

- Терехов А.А. Страховой рынок: перспективы развития. -- М.: Финансы и статистика, 2011. – 522 с.

- http://www.ins-union.ru/

- http://www.insur-info.ru/

- http://www.fssn

- http://www.fcsm.ru

-

Алехина Е.С. Страхование: краткий курс лекций/ Е.С. Алехина.- М.: Издательство Юрайт, 2011. ↑

-

Страхование: учебник для бакалавров / С.В. Ермасов, Н.Б. Ермасова. М.: Изд-во Юрайт; ИД Юрайт, 2011 ↑

- Управление требованиями проекта

- Управление требованиями проекта(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТРЕБОВАНИЯМИ ПРОЕКТА)

- Автоматизация продажи железнодорожных билетов(Характеристика предприятия и его деятельности.)

- Человеческий фактор в управлении организацией(Профессиональное управлени)

- Роль кадровой службы в формировании и реализации кадровой стратегии(Место и значение кадровой службы в системе управления 1.1. Организационная структура кадровой службы, ее права и обязанности.)

- Прогнозная оценка спроса на рынке товаров (услуг) (Рекомендации по совершенствованию методов продвижения в торговой сети)

- Экономический риск инновационных проектов

- Управление нововведениями в организации

- Несостоятельность индивидуального предпринимателя (Понятие и признаки несостоятельности (банкротства) индивидуального предпринимателя)

- Правовая система источников предпринимательского права

- Индивидуальное предпринимательство(ВВЕДЕНИЕ

- Тенденции развития международной валютной системы