Страхование и его роль в развитии экономики

Содержание:

Введение

Страхование обладает длительной историей, на протяжении своей истории страхование из не коммерческого преобразовалось в коммерческий вид. Некоммерческий тип страхования охватывает всю первую половину историю общества человека вплоть от древнейших времен страхования первобытного стояния до настоящего. Уразумевая неотвратимость стихийных бедствий или катастроф, люди начали создавать персональные запасы семян, пищи, воды и прочее.

По мере накапливания исторического эксперимента не экономические формы страхования угроз и опасностей начали практику дополнения экономическим.

Рыночные реорганизации в экономике Российской Федерации вызвали основное изменение места и роли страхования в системе общих мер, которые обеспечивают безопасность всех хозяйствующих субъектов, как населения, общества, граждан, так и государства Российской Федерации в целом. Формирование Российского страхового рынка стало одним из важнейших задач для экономического реформирования Российской Федерации. Их решение способно во всяком случае обеспечить в стране непрерывность общественной деятельности и производства.

Актуальность темы изучения предназначена также незавершенностью разработок практических и теоретических основ реализации страховой деятельности общего и выявления особенностей страхования в Российской Федерации.

Степень изученности. В разработке данной темы были использованы работы таких авторов как: Власова Г.Б., Венгеров А.Б., Головистикова А.Н., Дмитриев Ю.А. и др., а также были использованы Конституция Российской Федерации.

Объект курсовой работы – финансы РФ, предмет – страхование и его роль в экономике.

Целью данной работы является страховых отношений и особенностей страховых отношений на экономическим рынке, исходя из поставленной цели, были определены следующие задачи:

- изучить экономический смысл, видов и функций страхования;

- описать место страхования в России;

- анализировать современного состояния рынка страхования.

Структура данной работы состоит из: введения, 2 глав, заключения и списка используемой литературы.

Глава 1 Теоретические аспекты страхования: понятие, формы и виды

1.1 Понятие страхования

Понятие страхования подразумевает под собой организацию неких целевых фондов, которые предназначаются для осуществления зашиты интересов населения, имущественного характера в хозяйственной и частной жизни, защищая от случайных несчастий, наступивших неожиданно, которые обязательно сопровождаются ущербами.

В экономике весьма значимую роль оказывает роль финансовых стабилизаторов. Объективной стороной в сущности страхования являются следующие факторы, такие как:

Нередкие случаи возникновения убытков, появившихся в следствии каких-либо разрушительных факторов, которые не поддаются человеческому контролю, а также не влекут за собой, чьей либо гражданской ответственности.

На практике существует многообразный страховые фонды организационных форм, которые служат важным фундаментом для выявления многосторонности экономического потенциала в обществе.

Механизм экономического рынка увеличивает и ускоряет эффективную деятельность любых форм общественного накопления, а следственно и страхового фонда тоже. Специально для хозяйственного предпринимательства и хозяйственной деятельности, страховые фонды создают все важно необходимые условия, без существования которых не может существовать рыночная экономика страны[1].

Переход к рыночной экономике может обеспечивать реальный существенный рост роли страхования, собственно, как в экономике, так и в общественном производстве. А также существенно может расширять сферу услуг, оказываемых в страховой деятельности, оказывает влияние на развитие альтернативных вариантов к государственной форме страховых услуг, а также существенно может расширятся, подниматься и увеличиваться в рамках границ страхования.

Говоря простыми словами, страхование — это способ защиты имущественных средств гражданами при помощи услуг, оказываемых страховыми организациями. Вторые в свою очередь полагаются на сформированные страховые фонды и страховые премии.

Страхование имеет финансово-экономическую категорию. Сущность страхования заключается в том, что страхование определяет и распределяет причиненный ущерб среди участников страхования. Страхование – это способ борьбы с возникающими последствиями природных катаклизм и стихийных бедствий, а также противоречиям, возникающим между обществом и внутри него, что происходит по причине существования имущественных интересов индивидов, которые в свою очередь вступают в производственные отношения.

Тем самым, страхования можно понимать, как составную часть производственных отношений. Страхование связывает с собой возмещений потерь материальных. Эта особенность является фундаментом для непрерывного и бесперебойного процесса оборота производства страховой деятельности.

Возмещение потерь – это возмещение от страховой организации, части или полной стоимости имущества понесенных страховым вкладчиком. Следовательно, страхование можно относить к сфере финансов. Также, как и сами финансы, страхование можно считать категорией распределения. Тем не менее, этот факт не может исключать возможность использовать страхование на любых стадиях общественного производства, таких как:

- Производство;

- Потребление;

- Распределение;

- Обмен.

Впрочем, как любая экономическая категория, и у страхования существуют правовые нормы. Так, в Российской Федерации данные нормы установлены законом.

В процессе реализации страховых отношений принимают участие два субъекта, такие как:

- Страхователь;

- Страховщик.

Страхователь - это гражданин, либо субъект, который уплачивает страховые взносы, а также вступает в реальные страховые отношения со страховщиками.

Страхователем также называют полисодержателем, данный термин чаще употребляется на международной практике страхования.

Страхователь (полисодержатель) – это то лицо, которое заключает договоры о страховании со страховщиком, и также в силу законодательства является страхователем.

Страховщик – это субъект, который создан для реализации страховых операций, которые в свою очередь проводят страхование, а также ведут произведением и расходованием средств страховых фондов[2].

Страховщик - это субъект организационной формы. Который осуществляет страховую деятельность, получает лицензию для осуществления данной деятельности.

К осуществлению страховой деятельности относится: реализация деятельности обществ взаимного страхования и развитие деятельности страховых организаций.

К предмету деятельности страховщика не относится такие виды деятельности как:

- Торговая

- Производственная

- Посредническая

- банковская

Страхование – это категория распределения, следовательно, страхование выражает обусловленные производственные отношения, которые возникают в связи с использованием и формированием страховых фондов.

Страховой фонд – это резерв материальных, либо денежных средств, который формируется за счет взносов, производимых страхователями и средств, находящихся в оперативном организационном управлении во владении страховщика[3].

В обширном финансовом и экономическом смысле к страховому фонду относится:

- Государственный резервный фонд;

- Государственный централизованный фонд страхования;

- Фонд страховщиков;

- Резервный фонд предпринимателей;

- Страховой фонд;

- Фонд коммерческого риска;

- Фонды самострахования.

Государственный резервный фонд создан в централизованный последовательности за счет средств общих государственных ресурсов.

Здесь задача заключается в возмещении причинённого ущерба, полученного от крупномасштабных аварий и стихийных бедствий.

Фонд страховщиков создан за средства большого числа его участников, которые выдвигаются в качестве страхователей. Формирование данного фонда происходит в порядке децентрализации.

Это происходит в следствии того, что страховые взносы оплачиваются всеми страхователями изолированно.

Фонд страховщиков признает толь лишь денежную форму вкладываемых и уплачиваемых средств. Тем самым убыток одного из страхователей разделяется между участниками страхового фонда.

Это также приводит к обширной маневренности данного страхового фонда, а также к ускорению процесса оборачиваемости фонда страховых резервов.

Страховой фонд – это обязательный элемент общественного производства. Создание данного страхового фонда обуславливается страховым интересом его участников.

Страховой интерес представляет собой материальную заинтересованность в страховании. Страховой интерес включает в себя имущество, который может быть объектом страхования, также обязательство по отношению к этому имуществу и прав на него, то есть, все что может являться предметом по причинению материального ущерба по отношении к страхователю, либо в том, в чем может возникать ответственность страхователя перед третьими лицами страховых отношений.

Страховой интерес подразделяется на:

- Полный; и

- Частичный.

Полный интерес это стопроцентный интерес страхователей в объекте страхования.

Частичный интерес, как и любая часть всеобщего интереса к имуществу, которое находится по риском. Интересы страховщика и страхователя подразделяются на два типа.

Интерес страхователя – это интерес владельцев имуществ и подразумеваемый интерес. Интерес владельцев имуществ заключается в самом имуществе и в ответственности за возможные убытки, который возникают в связи с применением данного имущества, то есть потеря прибыли.

Обычные условия по договору страхования относят к себе покрытие при помощи страхование лишь само имущество, хотя в понятие ответственности страхования включается также и другие интересы имущественного вида страхования[4].

Во всяком случае, интересы страхователей не могут превышать страховые суммы согласно договору, данный факт не предоставляет возможность иметь двойное страхование. Данный интерес понимается как условия страхования, в соответствии с которыми страхователь по своему желанию может как иметь страховой интерес, так и не иметь страховой интерес по отношении к страхуемому имуществу.

Тем не менее для того, чтобы предъявлять претензии по договору, страхователю нужно иметь страховой интерес по отношении к страхуемому имуществу в момент прихода страхового случая.

Страхователь должен доказать то, что в момент страхования имущества он имел интерес, либо наступление интереса.[5]

Страховой интерес наступает для страхователей с того момента, как наступает для страхователя положения, согласно которому страхователь имеет возможность причинения ущерба страховому имуществу, в результате каких-либо несчастных случаев, находящихся на риске.

1.2 Формы и виды страхования

Страхование реализуется в двух ниже указанный преимущественных формах, таких как:

- в добровольной форме;

- в обязательной форме.

Добровольное страхование реализуется основываясь на договоре, заключенном между страховщиком и страхователем. Условия добровольного страхования назначаются и устанавливаются страховщиком самостоятельно, при этом страховщик придерживается закона, например, закона «Об организации страховой деятельности в Российской Федерации» последней выпущенной редакции, или, например, Гражданского Кодекса Российской Федерации последней редакции.

Конкретные правила страхования устанавливаются в момент заключения договора страхования. Главным обязывающим проявляется страхование, которое осуществляется в соответствии с законом, с целью обеспечить как интересы государства, так и социальные интересы граждан данного государства.

Виды, порядок и условия реализации обязательного страхования назначаются законами Российской Федерации.

В законе могут предусматриваться случаи обязательных видов страхования жизни, имущества, либо жизни гос. служащих разных категорий.

Обязательное страхование – это государственное страхование, которое осуществляется за средства, выделяемые для целей из средств государства министерствами и страхователями, и другими федеральными органами исполнительной власти.[6]

К обязательному страхованию (ОЗ) относится:

- обязательное личное страхование пассажиров от несчастных случаев на воздушном транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на железнодорожном транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на морском транспорте;

- обязательное личное страхование пассажиров от несчастных случаев на внутреннем водном транспорте;

- государственное личное ОЗ военнослужащих;

- обязательное медицинское страхование граждан;

- ОЗ должностных лиц таможенных органов РФ;

- государственное личное ОЗ сотрудников государственной налоговой службы РФ;

- ОЗ работников с особо опасными условиями работы;

- ОЗ имущества граждан в размере 40% их стоимости по государственной оценке;

- обязательное личное страхование пассажиров от несчастных случаев на внутреннем водном транспорте.

Правилами по лицензированию страховой деятельности в Российской Федерации выдвинута систематизация страхования по видам ее деятельности.

Данная систематизация применяется в к страховым делам Российской Федерации.

Данной систематизацией предусмотрено пятнадцать форм страховой деятельности.

К ним относится:

- страхование от несчастных случаев и болезней;

- страхование транспортных средств;

- страхование от других видов имущества;

- страхование ответственности за неисполнение обязательств;

- страхование коммерческих рисков.

Вышеперечисленные виды страхования можно объединять в 4 группы, такие как:

- личное страхование,

- имущественное страхование,

- страхование ответственности,

- страхование коммерческих рисков.

Личное страхование включает в себя перечень объектов, а также страховых случаев согласно договору соответствующего страхования статья 4 ФЗ «Об организации страхового дела в Российской Федерации».[7] В указанной статье говорится о том, что объектам личного страхования может является имущественный интерес (жизнь, здоровье, целостность имущества, трудоспособность и прочее) застрахованных лиц.

Лично страхование подразделяется на такие виды страхования как:

- страхование жизни;

- страхование детей с возрастом до 16 лет;

- страхование воспитанников дет. домов;

- страхование жизни в случае родов;

- страхование на случай болезни;

- страхование частей тела;

- страхование на случай несчастного случая;

- страхование в случае хирургического вмешательства;

- страхование здоровья;

- страхование от несчастных случаев;

- прочие виды страхования.

Личное страхование реализовывается в виде обязательного или добровольного страхования.

Имущественное страхование приобретает более высокую значимость с условиями имущественного страхования.

Согласно договору имущественного страхования могут существовать факты страхования следующих имущественных интересов, таких имущественных интересов как:

- риск утраты;

- риск гибели;

- риск недостачи;

- риск повреждения;

- риск убытков;

- риск изменения условий;

- риск неполучения доходов.

К максимально распространённым видам имущественного страхования относятся:

- страхование имущества предприятий;

- страхование имущества организаций;

- страхование имущества учреждений;

- страхование имущества граждан;

- страхование грузов;

- страхование самолетов;

- противопожарное страхование;

- страхование морских судов.

Страхование ответственности. Здесь объектом страхования приводится ответственность перед иными третьими лицами, по отношению к которым может случится ущерб или вред их имущества в результате бездействий или действий страхователя. Согласно статьи 931Гражданского Кодекса Российской Федерации, в договоре страхования, риск ответственность по обязательству, которое возникает по причине причинения вреда здоровью, имуществу либо жизни иных лиц, для которых застраховывается риск ответственности страхователя и других лиц, на которых может быть возложена сама ответственность.

Страхование ответственности – это разновидность имущественного страхования[8]. Максимальный интерес в страховании ответственности пробуждает сохранность жизни пассажиров, а также сохранность багажа пассажиров, при речных, морских и воздушных перевозках.

Страхование ответственности, как и любой другой тип страхования имеет свои цели, к ним относятся:

Обеспечение потерпевшим;

Возмещение за ущерб в форме денежной;

Возмещение в случае причинения гибели имущества;

Возмещение причиненного ущерба здоровью;

Возмещение в случае несчастного, неожиданного случая.

Страхование коммерческих рисков. Суть данного типа страхования охватывается в снижении риска реализации предпринимательских сделок за счет суммы страхования. Самыми распространенными являются страхования банковско-кредитных рисков. Здесь объектами страхования считаются банковские ссуды, поручительства и обязательства, а также инвестиционные кредиты.[9] В случае невозврата кредита банк или кредитор, получают страховое компенсирование, полностью или частично возмещающий размер кредита. Объектом страхования коммерческих рисков выступают операции коммерческого характера, такие как: договоры и соглашения.

Глава 2 Роль страхования в экономике

2.1 Роль страхования в экономике и на рынке

Давайте попробуем понять. В чем же заключается в рыночной экономике роль страхования?

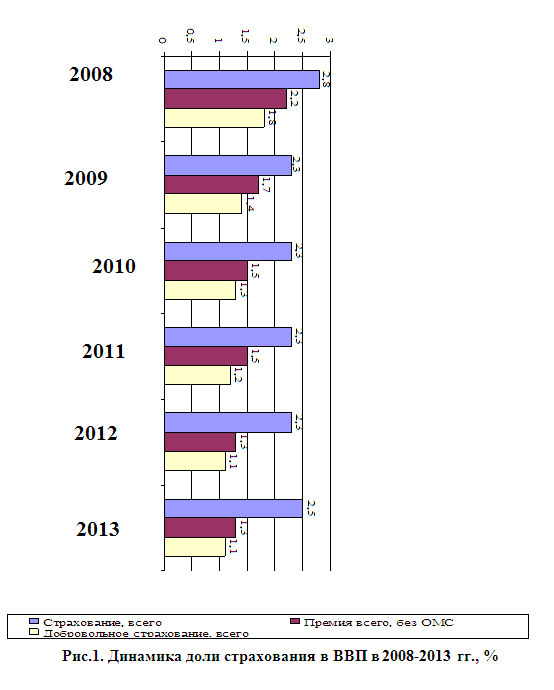

Рисунок 1 – Динамика ВВП и страхования 2008-2013 гг.

В целом и в общем, страхование может оказывает положительное влияние на рыночную экономику страны, за счет того, что страхование дает уверенность в развитие бизнеса[10].

В момент начала развития рыночных отношений, это означало, что производители, предприниматели, фермеры и остальные заинтересованные лица стали решать вопросы и проблемы на свой страх и риск, следовательно, и возросла роль страхования в самой экономике.

В этом случае страховые рынки - являются особыми кредитными и инвестиционными институтами, тем самым, можно по праву заявлять, что страховые организации или компании - это второй, серебряный призер, который осуществляет поставку ссудного капитала и уступает в этом только коммерческим банкам.

Необходимо также понимать, страхование - это те компании, которые накапливают свои средства и ресурсы, после чего вкладывают это ресурсы и средства в к примеру, в производство, но всегда это осуществляется на долгосрочной основе.

Понятно, что денежная сумма, которая накапливается у страховых компаний в результате деятельности страхования рыночных рисков, может являться гораздо вящей, нежели чем выплаты предназначенные страхователям, в следствии этому доходы принадлежащие страховым компаниям константно возрастают, деньги устойчиво находятся в рыночном обороте, а также инвестируются в разнообразные ценные бумаги, а прибыльные программы и остальные проекты, которые могли бы принести страховой компании пригульный доход, не беря в счет основную деятельность.

Бесспорно, страхование располагает огромный смысл в рыночной экономике. Справедливо ратификация о том, что неплохой хозяин никогда в жизни не направит средств на развитие своего бизнеса, не побеспокоившись о сохранности уже существующего в его приказании капитала и активов. Данный риск необходимо манкировать, а именно ее потребность призваны ублаготворить страховые компании.

Сами судите, твердость предпринимателя заслуживает таких денег – ведь за сравнительно незначительную плату предприниматель может быть убеждён в том, что если, например, наступит стихийное бедствие, наводнение, пожар, или другой страховой случай, то страховая компания компенсирует предпринимателю данный ущерб.

Предоставленное утверждение правильно не только лишь для персональных предпринимателей как участников рыночных отношений, а также для большущих предприятий, которые существуют уже сравнительно давно, а еще мелких, возникающих сравнительно недавно[11].

Также предприятиям страхование может помочь компенсировать фактический ущерб. Очень существенно отметить ту правду о том, что страхование совершенно способно, способствовать формированию генерации, позволяя снижать риски при введении новинок (новая техника, или новая технология или какая-то научная разработка).

Тем самым, мы видим, страхование располагает большое значение для вырабатывания и развития рыночных отношений, а в некоторых случаях элементарно незаменимо.

2.2 Место и роль страхования в рыночных отношениях в России

Переход России к социальной и к ориентированной рыночной экономике определил перед государством последовательность главных макроэкономических вопросов и задач, которые требуют эффективного и быстрого решения их[12].

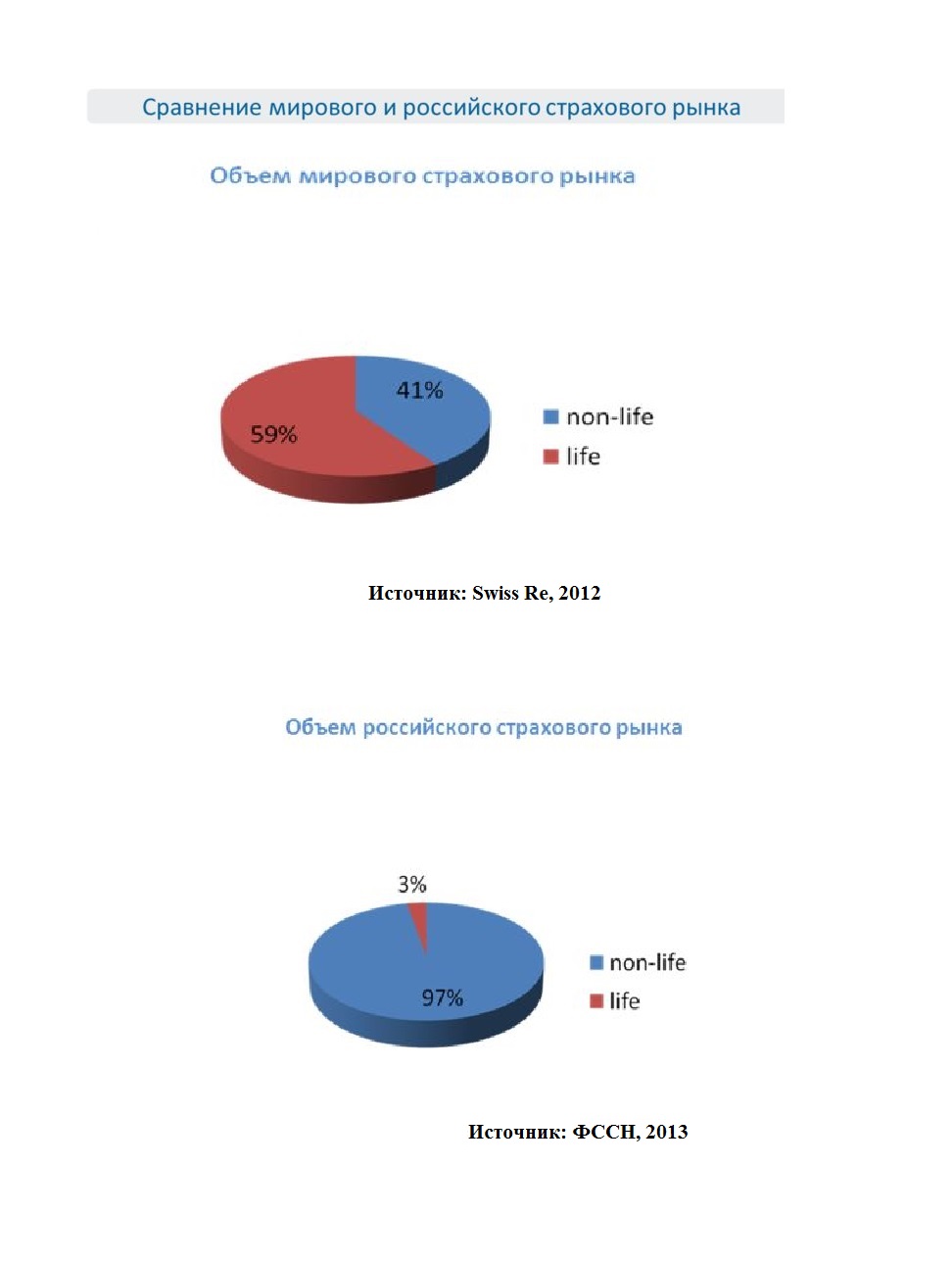

Рисунок 2 – Сравнение мирового и российского рынка страхования[13]

Всё-таки сделать это не является возможным без применения целого последовательности рыночных механизмов и приборов, к которым относятся одни из важнейших видов страхование.

Самый существенный задача страхования как в специализированной отрасли в экономике — является создание безрезультативной системы по страховой защиты имущественных интересов всех граждан и всех юридических лиц в Российской Федерации, которые обеспечивают взаправдашнюю компенсирование убытков, ущерба и вреда, которые причиненных в результате различного видов деятельности и непредвиденных природных сюрпризов и явлений, а также техногенных аварий и катастроф, а также негативных социальных обстоятельств, а еще происшествий и в формировании нужной для экономического увеличения надежной и постоянной хозяйственной формы среды.

В то же время редкость страхового механизма состоит еще и в том, что этот рыночный механизм может еще выполнять основную функцию защиты всех имущественных интересов граждан и предприятий, а также и решать многие из макро экономических задач государства Российской Федерации[14]. В Российской Федерации страхование выступает в роль некоего из основных стратегических особенностей экономики, потому что:

- снижается нагрузка на расходные части бюджета;

- страховая система покрывает ущерб, причиненный государству;

- страховая система покрывает ущерб, причиненный предприятиям;

- страховая система покрывает ущерб, причиненный гражданам;

- страховая система покрывает ущерб, причиненный вследствие природных катастроф;

- страховая система покрывает ущерб, причиненный техногенных катастроф;

- страховая система покрывает ущерб, причиненный техногенных происшествий;

Подобный ущерб в 96 году составил 80.000.000.000руб, в 97 году — более чем 300.000.000.000 руб.

- Государство освобождается от всех платежей;

- Государство создает возможность направления свободных денег на более важные гос. цели.

- содействует социальной и экономической стабильности в самом обществе;

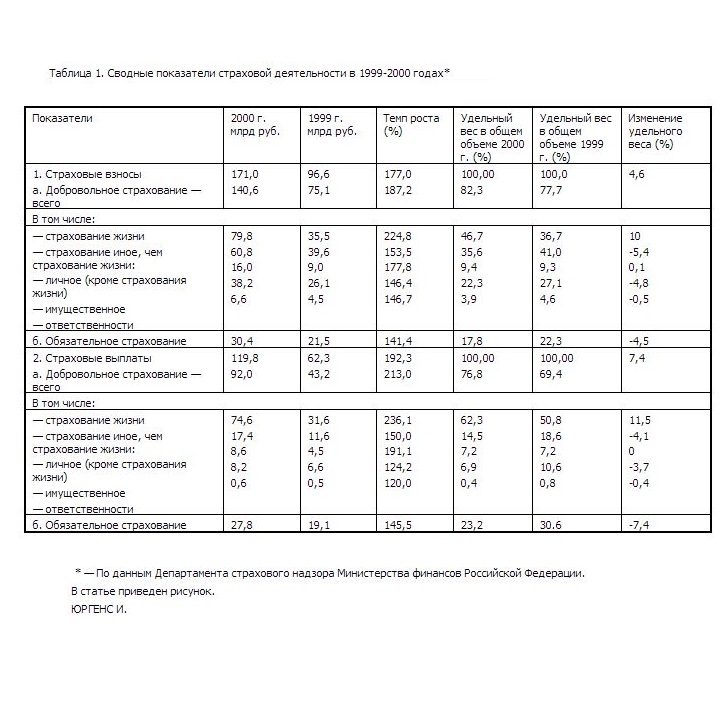

Таблица 1

Сводные показатели за 1999-2000 гг.

- дополнительное пенсионное страхование;

- страхование автогражданской ответственности;

- долгосрочное страхование жизни;

- оказывает немаловажное влияние на упрочение финансовой системы самого государства.

За десять лет развития рынка в Российской Федерации страхование аргументировало свою жизнеспособность[15].

Можно также выделить чуток важнейших причин этого:

- диверсифицировалось страхового портфеля;

- выплаты только лишь при наступлении страхового случая;

- система перестрахования рисков.

И тем не менее, несмотря на наружно одобрительные показатели, страховой рынок в Российской Федерации находится на первоначальной стадии своего развития.

Перед Российской Федерацией находится ряд ключевых проблем и вопросов, решение коих зависит от установления государством обмозгованных системных программ, которые не предполагают интеллектуальных, финансовых и прочих вложений[16].

Государству довольно привести в исполнение ряд административных и законодательных действий, которые должны осуществить большой экономический уровень потенциала, который заложен непосредственно в страховании.

Заключение

Таким образом, в настоящее время страхование является уже не элементарно финансовым механизмом возмещения ущерба, а источником рефинансирования кредитных секторов и одна из крупных сфер инвестиций. В страховании воплощаются в жизнь предначертанные экономические отношения, которые складываются между людьми в процессе их производства или обращения, или обмена или потребления любых материальных благ. Страхование предоставляется нам как-то, что страхование дает хозяйствующим субъектам, а также членам общества все гарантии в возмещении ущерба, в случае произведения страховых случаев.

В категории экономики страхование - это система экономических отношений, которые включают в себя совокупность всех методов и форм по реализации и формированию неких целевых фондов предоставляющих денежные средства, а также исполнение возмещение ущерба в случаях неблагоприятных, непредвиденных, рисках, отрицательных явлений, также данные денежные средства направляются на реализацию осуществления для граждан помощи, в случае наступления страховых случаев.

Также страхование способно заменять кое-какие социальные государственные программы, уменьшая нагрузку возложенный на государственный бюджет стабильная и надежная системы и структура страхования обеспечивает более высший уровень в экономических защитах для участников страхования, а также более успешного ее функционирования на рынке, это влечет ожидаемые предпосылки увеличения стабильности и повышении роста всей экономики в целом.

Как часть финансовой кредитной структуры страховой рынок можно понимать, как объект, регулируемый государством, что практикуется в любом стране, во всем мире.

Регулирование государством преследует цель по развитию рыночной экономики основываясь на балансе интересов страховщиков экономического характера, а также страхователей и государства.

Здесь важно понимать, что страховой рынок регулирует государство в комплексе, как одну единую структуру. Методы и формы государственного регулирования рынка страховых отношений подразделяется на два типа, таких как:

- Административные;

- Прямые;

- Экономические;

- Косвенные.

Решение бесчисленных проблем в системе страховых отношений подобает решаться в границах системы и комплекса мер государственного типа регулирования страхования.

В целом и общем, система государственного регулирования страхования в Российской Федерации складывается из разнообразных путей воздействия на сам рынок, которые осуществляются не только лишь Гос. страх. надзором. Здесь регулирование может реализовываться при помощи любых юридических актов, а также в границах трех ступенчатой системы реального правового обеспечения. А также любых экономических способов, выработанных государственными и органами, которые регулируют всевозможные стороны функционирования деятельности страхового рынка.

Список используемой литературы

- Конституция Российской Федерации, выпуск 2013 год.

- Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" с изменениями и дополнениями 2013г.

- Страхование: Ахвледиани Ю.Т. Изд.: Юнити-Дана, 2011 г. 567 с

- Страхование. Теория и практика: Никулина Н.Н., Березина С.В. Изд.: Юнити-Дана, 2011 г. 511 с

- Страховое право. Курс лекций: Косаренко Н. Н. Изд.: ФЛИНТА; МПСИ, 2011 г. 310 с

- Финансовое право: учебное пособие: Павлов П.В. Издательство: Омега-Л, 2012 г. 304 с

- Право социального обеспечения в России: Гусева Т.С. Издательство: Юр Компани, 2009 г. 275 с

- Финансовый менеджмент на предприятии: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2009 г. 351 с

- Финансовая математика: Бочаров П.П., Казимов Ю.Ф. Изд.: ФИЗМАТЛИТ, 2007 г. 575 с

-

Финансовый менеджмент на предприятии: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2009 г. 351 с ↑

-

Финансовая математика: Бочаров П.П., Казимов Ю.Ф. Изд.: ФИЗМАТЛИТ, 2007 г. 575 с ↑

-

Право социального обеспечения в России: Гусева Т.С. Издательство: Юр Компани, 2009 г. 275 с ↑

-

Финансовый менеджмент на предприятии: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2009 г. 351 с ↑

-

Финансовая математика: Бочаров П.П., Казимов Ю.Ф. Изд.: ФИЗМАТЛИТ, 2007 г. 575 с ↑

-

Финансовый менеджмент на предприятии: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2009 г. 351 с ↑

-

Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" с изменениями и дополнениями 2013г. ↑

-

Финансовый менеджмент на предприятии: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2009 г. 351 с ↑

-

Страховое право. Курс лекций: Косаренко Н. Н. Изд.: ФЛИНТА; МПСИ, 2011 г. 310 с ↑

-

Право социального обеспечения в России: Гусева Т.С. Издательство: Юр Компани, 2009 г. 275 с ↑

-

Право социального обеспечения в России: Гусева Т.С. Издательство: Юр Компани, 2009 г. 275 с ↑

-

Страховое право. Курс лекций: Косаренко Н. Н. Изд.: ФЛИНТА; МПСИ, 2011 г. 310 с ↑

-

www.gks.ru ↑

-

Страхование. Теория и практика: Никулина Н.Н., Березина С.В. Изд.: Юнити-Дана, 2011 г. 511 с ↑

-

Страхование. Теория и практика: Никулина Н.Н., Березина С.В. Изд.: Юнити-Дана, 2011 г. 511 с ↑

-

Страхование: Ахвледиани Ю.Т. Изд.: Юнити-Дана, 2011 г. 567 с ↑

- Малые предприятия и их роль в экономике

- Банковская система, ее элементы и важнейшие свойства (Понятие, элементы и свойства банковской системы)

- Методы прогнозирования и оптимизации прибыли ( Прогнозирование прибыли в торговой организации, как предмет ее развития)

- Особенности политики психологической поддержки персонала корпораций

- Роль мотивации в поведении организации

- Стратегический менеджмент

- Анкетирование как способ анализа потребительских предпочтений

- Профессионально-личностные деформации субъекта труда

- Нотариат в РФ

- Индивидуальное предпринимательство (Понятие индивидуального предпринимателя в российском праве)

- Характеристики и типы мониторов для персональных компьютеров(Основные параметры мониторов)

- Виды и состав угроз информационной безопасности. Классификация сетевых атак