Страхование и его роль в развитие экономики (Экономическая сущность страхования, функции и виды страхования)

Содержание:

ВВЕДЕНИЕ

Страхование - один из ключевых элементов финансовой системы страны. Связано это с тем, что в рыночных условиях деятельность любого хозяйствующего субъекта подвержена огромным рискам [2]. В основе защиты интересов физических и юридических лиц, развитии инвестиционного потенциала страны и повышении благосостояния населения во многом лежит успешное развитие страховых отношений. Последние, в свою очередь, являются фактором формирования страхового рынка страны.

Изучение страхового рынка страны имеет важное практическое значение. Выявленные тенденции и перспективы, а также выводы и рекомендации служат основой для успешного развития финансового рынка и страховых отношений. Этим и предопределяется актуальность темы исследования.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Страхование предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Страховой рынок является необходимым элементом страхования. Он позволяет государству, юридически и физическим лицам компенсировать ущербы, наступающие вследствие случайных событий. Финансовые ресурсы, накапливаемые страховщиками, служат существенным источником инвестирования национальной экономики.

Таким образом, страховой рынок выступает в роли финансового стабилизатора, обеспечивающего непрерывность всех видов общественно полезной деятельности и поддержание достигнутого уровня жизни граждан.

Предмет исследования: роль страхования в развитии рыночной экономики.

Цель курсовой работы: выявить проблемы развития страхования в РФ и предложить мероприятия по их решению.

Задачи курсовой работы:

- рассмотреть теоретические основы страховой деятельности;

- проанализировать организацию страховой деятельности в России;

- изучить страховой рынок России

- выявить проблемы и предложить возможные пути инновационного развития страхования в России.

Теоретическую основу исследования составили труды таких авторов, как: О. Н. Антипина, А. П. Архипов, Б. Е. Бродский, Р. М. Гусейнов, С. В. Ермасов, Л. А. Орланюк-Малицкая, О. О. Скрябин, Л. С. Тарасевич и др.

Научная новизна курсовой работы состоит в гом, что в ней определена роль страхования в современной рыночной экономике, а также выявлены проблемы развития страхования в РФ и предложены мероприятия по их решению.

Практическая значимость курсовой работы заключается в предложении улучшения процесса развития страхования в России.

ГЛАВА 1. ПОНЯТИЕ ВИДЫ И СУЩНОСТЬ СТРАХОВАНИЯ

1.1 Экономическая сущность страхования, функции и виды страхования

Страхование - важнейший элемент экономических отношений, наиболее эффективный способ возмещения ущерба, своеобразная форма платы за риск. Риск - это неопределенность будущего, боязнь не достигнуть поставленной цели. В рыночной экономике понятия «риск» и «страхование» неразрывно связаны. Экономическая сущность страхования может быть определена через его категорию, которая выражает общественно-производственные отношения между субъектами экономической деятельности по поводу предотвращения и преодоления рисковых ситуаций [6, с. 18-19].

Главная особенность страхования заключается в гом, что оно по своим признакам близко к финансовой категории. Страховые отношения замкнуты, т.е. число страховых агентов меньше числа пострадавших. Для осуществления страховых сделок создается страховой фонд, состоящий из денежных взносов застрахованных лиц. Замкнутые отношения участников страхования подразумевают также и возвратность страховых платежей в виде компенсационной выплаты в случае возникновения угрозы риска. Принцип возвратности сближает понятия страхования и кредита и напоминает процесс выдачи ссуд банками и другими кредитно-денежными институтами. Кредиты выдаются под процент и с непременной гарантией их возврата кредитным предприятиям. Это обеспечивает нормальное обращение денежной массы в стране [4, с. 16].

Сущность страхования реализуется посредством специальных функций (рис. 1) [6, с. 18-19].

Рис. 1. Функции страхования

В соответствии с законом «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на несколько видов страхования. Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Рассмотрим наиболее распространенные виды страхования: личное, имущественное, страхование ответственности, страхование предпринимательского риска. Главным отличием этих видов друг от друга является то, на что направлен договор страхования. При страховании имущества физических и юридических лиц в качестве объекта страхования выступают принадлежащие им некие материальные ценности. В отношении страхования жизни предметом страхования является здоровье, жизнь и трудоспособность застрахованного лица. В случае страхования ответственности предметом страхования является ответственность страхователя перед третьими лицами. В этом случае страховщик возмещает третьим лицам ущерб, вызванный действиями или бездействием страхователя.

Для лучшего понимания масштабности страховой организации рассмотрим рейтинг ТОР 10 российских страховщиков по сборам страховых премий на конец 2018 г. (таблица).

Рейтинг российских страховых компаний по сборам страховых премий ТОП 10 [5]

|

№ п/п. |

Страховщик |

Собранные страховые премии (кроме ОМС), млрд. руб. |

Изменение объема премий за год, % |

Кол-во заключенных договоров страхования в 2018 г., тыс. шт. |

Кол-во заключенных договоров страхования в 2017 г., тыс. шт. |

Соотношение выплат к премиям в 2018 г., % |

Соотношение выплат к премиям в 2017 г., % |

|

1. |

РОСГОССТРАХ |

148,9 |

14,6 |

30604,6 |

34509,2 |

56,0 |

42,4 |

|

2. |

СОГАЗ |

123,2 |

17,1 |

3003,1 |

2503,0 |

51,9 |

40,1 |

|

3. |

РЕССО- ГАРАНТИЯ |

77,9 |

19,3 |

7931,3 |

8403,2 |

51,6 |

58,7 |

|

4. |

ИНГОССТРАХ |

73,6 |

11,9 |

5475,7 |

5462,4 |

56,0 |

73,6 |

|

5. |

АЛЬФАСТРАХО ВАНИЕ |

54,0 |

13,0 |

11599,9 |

11821,4 |

51,7 |

51,9 |

|

6. |

век |

48,1 |

27,6 |

7230,3 |

5885,7 |

43,9 |

55,3 |

|

7. |

ВТБ СТРАХОВАНИЕ |

47,5 |

29,7 |

6317,0 |

2779,2 |

33,4 |

39,8 |

|

8. |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

44,0 |

20,7 |

782,4 |

636,4 |

5,8 |

1,4 |

|

9. |

СОГЛАСИЕ |

30,8 |

-9,2 |

2308,7 |

3622,2 |

76,8 |

79,7 |

|

10. |

РОСГОССТРАХ- ЖИЗНЬ |

23,9 |

64,1 |

1106,9 |

784,7 |

22,0 |

22,3 |

На начало 2019 г. в РФ насчитывалось 256 действующих страховых компаний (в сравнении: в 2018 г. функционировала 361 страховая организация). К резкому сокращению числа страховщиков привел не только экономический кризис в стране, но и новая регуляционная политика ЦБ.

Таким образом, в результате изучения темы была определена экономическая сущность и значение страхования. Страхование было рассмотрено как экономическая категория, изучены его основные виды и принципы, а также функции страхования, их значение и роль в современной рыночной экономике. Для определения масштабности хозяйствующего субъекта приведен рейтинг российских страховщиков по сборам страховых премий ТОР.

1.2 Финансово-правовое регулирование страховой деятельности

Стратегической целью устойчивого развития России является повышение уровня и качества жизни населения. Формирование модели социального рыночного хозяйства в России предполагает соответствующие преобразования в экономике, модернизацию национальных финансовых институтов и другие изменения, обусловленные глобальными интересами страны и современными тенденциями ее развития. В условиях кризиса обеспечение финансовой устойчивости государства приобретает особое значение.

Современное страхование в России осуществляется в рамках системы страховых учреждений с хорошей инфраструктурой, значительное количество страховщиков (по состоянию на 31 декабря 2018 года - 469 [1]), контролирует страховую деятельность в лице Департамента допуска на финансовый рынок, значительное перестрахование емкости страхового рынка, наличие иностранного капитала, установленная система правовых актов, регулирующих сферу страхования, и другие характеристики позволяющие определить страховую отрасль, как одну из составляющих в финансовой системе страны.

Такое соотношение показателей приводит к выводу, что система страховой защиты населения неэффективна. В последние годы страховая отрасль развивалась в основном за счет введения новых видов обязательного страхования и участия корпоративных страховщиков. В то же время основное внимание страховщиков было сосредоточено на механизме управления поступлениями страховых премий, но не на изучение и учет интересов разных категорий клиентов. А также при разработке страхования, обязательные страховщики, не принимая во внимание их ограниченную платежеспособность, становятся приоритетными. Так, по данным Федеральной службы по финансовым рынкам, средний доход на душу населения в 2019 году составил 5600 рублей. [3]. Если сравнить этот показатель с диапазоном среднемесячной заработной платы с 5, 2 тыс. руб. до 26, 7 тыс. руб., становится очевидным. что уровень доходов большинства населения России не позволяет нам использовать адекватную страховую защиту. Кроме того, ситуация усугубляется тем фактом, что страховщики пытаются искусственно «создать» спрос на добровольные виды страхования посредством внедрения добровольно принудительных методов продаж. Ярким примером является заключение контрактов ОСАГО только при условии дополнительного страхования от несчастных случаев, что увеличивает объем расходов страхователей для приобретения пакета ОСАГО в среднем на 1000 рублей. (Согласно опросу страховых компаний «Росгосстрах», «ВСК», «Уралсиб», «МСЦ» в целом в России) [2].

В сложившихся условиях наиболее актуальным вопросом является активное участие государства в развитии страхования в России. При формировании рыночной модели российского страхования роль государства в развитии отечественного страхового рынка определялась функциями обеспечения стабильности и надежности самой страховой системы, установления пруденциальных нормативов для деятельности страховщиков с основным акцентом в законодательстве об обеспечении финансовой стабильности и платежеспособности страховых организаций [1].

Таким образом, можно указать следующие общие функции государства в сфере страхования:

- правовое обеспечение экономической деятельности страховых организаций и их финансовой устойчивости для реальной компенсации убытков, причиняемых в результате непредвиденных природных явлений, техногенных аварий и катастроф, и негативных социальных обстоятельств, за счет резервов страховых организаций при снижении нагрузки на бюджет;

- совершенствование системы налогообложения в сфере страхования операций с включением в перечень социальных налоговых вычетов затрат граждан при страховании ими наиболее жизненно важных имущественных интересов, связанных с жизнью и здоровьем, особенно при долгосрочном страховании, владением, пользованием, распоряжением жилыми помещениями и домашним имуществом; с расширением перечня расходов организаций по страхованию ответственности, включаемых в затраты;

- сохранение инвестиционного потенциала страхового сектора, его максимальное использование как источника инвестиционных ресурсов в интересах национальной экономики;

- проведение государственной социальной политики, включая сферы социального и государственного обязательного страхования, обращая особое внимание на демографическая ситуацию, характеризующуюся увеличением доли населения старших возрастных групп, и на переход на накопительную систему в пенсионном страховании;

- реализация национальных интересов России в мировой экономике и поддержка конкурентоспособности отечественного страхового сектора экономики, включая выработку процедур государственно-правового регулирования для предотвращения незаконной деятельности иностранных страховщиков на национальном страховом рынке и перестраховочной деятельности в целях необоснованного оттока валютных средств за рубеж.

Для реализации целей социально-экономической политики государство использует различные методы. При этом средства юридического воздействия финансово-правового регулирования:

- не связаны с созданием дополнительных материальных стимулов для их реализации;

- базируются на силе и авторитете государственной власти;

- включают меры запрета, разрешения и принуждения.

Значение страхования в жизни общества определяется тем, какие функции оно выполняет, какие основные проблемы общества позволяет решить.

Законодательство Российской Федерации в сфере социального страхования предусматривает образование особых (внебюджетных) фондов денежных средств, прямо не связанных с бюджетами различных уровней, которые представляют собой совокупность финансовых ресурсов, находящихся в распоряжении государства и (или) органов местного самоуправления и имеющих сугубо целевой характер расходования.

Правовой режим государственных внебюджетных социальных фондов — важного института финансового нрава — определяется как Бюджетным кодексом Российской Федерации и Федеральным законом от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» [2], так и иными федеральными законами, нормативными правовыми актами, которые закрепляют основы государственного регулирования обязательного социального страхования, в том числе и его финансовую систему.

Направления расходования средств обуславливаются не только назначением фонда, экономическими условиями, имеющими место в каждом периоде развития государства, но и содержанием разработанных социальных и экономических программ в государстве. При этом достаточность средств государственных социальных внебюджетных фондов для соответствующих страховых выплат зависит от двух факторов: от размера страховых взносов и сбалансированности их поступлений с выплатами, но, в отличие от коммерческого страхования, Правительство Российской Федерации при разработке проекта федерального закона о федеральном бюджете на очередной финансовый год предусматривает дотации финансовой системе обязательного социального страхования в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах обязательного социального страхования выплаты.

Страховые взносы (размер, плательщики, порядок их уплаты, льготы и штрафные санкции) устанавливаются на федеральном уровне и являются обязательными. За счет страховых взносов (в большей степени) и формируется доходная часть бюджетов всех государственных внебюджетных социальных фондов. На долю других источников (средства из бюджета, займы и др.) приходится незначительный процент.

Вышеприведенное подтверждает, что бюджеты государственных внебюджетных социальных фондов являются важным элементом бюджетной системы Российской Федерации, с особым правовым режимом деятельности фондов, порядком проведения социального страхования, условиями и порядком страховых выплат.

Таким образом, государство регулирует систему социального страхования за счет того, что полностью владеет и управляет финансовыми средствами, являющимися федеральной государственной собственностью, отчуждая их от страхователей. Правительство Российской Федерации в соответствии с Конституцией Российской Федерации и законодательством Российской Федерации осуществляет управление системой обязательного социального страхования.

Повышенное внимание государства к управлению отношениями в сфере государственного обязательного страхования заключается в:

1) установлении в соответствии с федеральными законами обязанности соответствующих министерств (иных исполнительных органов власти) вступить в эти правоотношения;

2) особом порядке лицензирования этого вида страховой деятельности;

3) дополнительных мерах контроля за этим видом деятельности страховых структур.

Это продиктовано целями обеспечения социальных интересов отдельных категорий граждан и интересов государства, которые здесь совпадают. Государство в законах и иных нормативных правовых актах определяет требования ко всем сторонам, участвующим в процессе государственного обязательного страхования, а не только к управляемым страховым структурам.

Публичный характер обязанностей, возложенных на управомоченные органы государства в сфере государственного обязательного страхования, и определяет соблюдение такого конституционного принципа, как обеспечение баланса частных и публичных интересов.

Обязательное государственное страхование осуществляется за счет средств бюджета. В этих случаях возникают отношения между бюджетом и страхователем (соответствующим органом исполнительной власти). Используя такую форму организации страховых отношений, как государственное обязательное страхование, государство в императивном порядке осуществляет финансово-правовое регулирование института государственного страхования, которое пересекается с бюджетным правом как подотраслью финансового права по линии бюджетного процесса.

Другой вид страхования — это коммерческое страхование. Под ним подразумеваются все отрасли страхования, осуществляемые с преимущественным участием частных организаций, а не государства.

Важность финансово-правового регулирования коммерческого страхования объясняется значимостью места, которое занимают страховые организации в рыночной экономике. Страховые структуры являются необходимыми звеньями всякой хозяйственной деятельности, во многом обеспечивая экономическое развитие общества.

При этом государство не отвечает по обязательствам страховой организации, тем не менее, полная хозяйственная самостоятельность страховых организаций не означает, однако, бесконтрольности и отсутствия правового, в том числе и финансово-правового, регулирования со стороны государства. Обеспечение финансовой устойчивости страховых организаций — это одна из главных функций государства по управлению страховой деятельностью негосударственных (коммерческих) страховых структур. Финансовая устойчивость страховых организаций регулируется государством установлением размеров: 1) собственных средств страховых организаций, страховых резервных фондов и направлением их размещения в виде активов; 2) норматива соотношения активов и принятых страховых обязательств. По своей природе страховые резервные фонды страховых организаций являются проявлением финансовых правоотношений, складывающихся по поводу формирования и использования этих фондов, право и обязанность формирования которых возникает у страховых организаций в соответствии с действующим законодательством. В Российской Федерации такая обязанность установлена Федеральным законом от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» [3].

Финансы страховых организаций — это экономические, денежные отношения, складывающиеся по поводу формирования, распределения и использования страховых резервных фондов: резервов по страхованию жизни, резервов по страхованию иному, чем страхование жизни: резервов страхования рисков катастроф, колебаний убыточности организаций и тому подобных резервов.

Особенности финансов и оборот денежных средств страховых резервных фондов страховых организаций предопределяются спецификой страхования как экономической категорией и действующей системой его финансово-правового регулирования.

Регулируемый государством порядок формирования, распределения и использования страховых резервных фондов напрямую влияет на финансовые результаты деятельности страховых организаций — основы для определения налоговой базы и суммы налогов, являющихся источником формирования финансовых ресурсов для реализации стоящих перед государством задач с целью удовлетворения общественных потребностей. Формирование финансовых ресурсов государства за счет налогов становится возможным только вследствие того, что осуществление налогообложения опирается на возможное принуждение, обеспечиваемое всей властной мощью государственного аппарата.

Финансово-правовое регулирование налоговых отношений с участием страховых структур, понимаемое как установление и реализация определенного общественного порядка, есть форма регулирования общественных отношений, посредством которой поведение управомоченных государством налоговых органов, юридических и физических лиц приводится в соответствие с требованиями и дозволениями, содержащимися в нормах налогового нрава как подотрасли финансового права.

Государственное регулирование инвестиционной деятельности страховых структур, как правило, регламентирует следующее:

1) установление определенных нормативов по объемам инвестиций в зависимости от их видов;

2) властные предписания — запреты на отдельные виды инвестиций;

3) предъявление требований о предоставлении страховыми структурами информации о своих операциях с целью осуществления контроля за соблюдением установленных государством правил инвестирования;

4) непосредственный контроль за соблюдением страховыми структурами установленных правил инвестирования.

Наряду с установлением минимально или максимально возможных квот по объемам инвестиций в зависимости от их вида правила размещения средств активов, покрывающих страховые резервные фонды страховых организаций, подчинены и требованиям инвестирования средств только в национальную экономику и должны производиться в сроки, совпадающие со временем действия обязательств, взятых страховыми структурами. Кроме того, государственное регулирование инвестиционной деятельности страховых структур имеет своей целью гарантировать и их финансовую устойчивость и платежеспособность.

Юридическое неравенство субъектов финансовых правоотношений в сфере страхования, когда одним из субъектов является государство, проявляется на уровне разной их правоспособности, ее содержания и структуры. Реализация разной правоспособности проявляется в том, что государство (управомоченный орган государства) реализуют в финансовом правоотношении свои суверенные права (компетенцию управомоченного органа государства), а страховые структуры реализует правоспособность юридического лица, не определяющую властные полномочия.

Каковы возможные перспективы развития отечественного страхования в связи с вышеуказанными проблемами?

Перспективным решением в этом направлении может стать введение так называемого «зеленого коридора» для всех видов страхования имущества - стандарта для урегулирования убытков, что означает упрощенную процедуру урегулирования убытков в зависимости от обстоятельств- возникновение страхового случая и величина заявленной потери.

Несомненно, развитие страхового образования поможет улучшить качество страховых услуг и страховых отношений. Новые возможности для квалифицированного персонала в страховой отрасли могут определяться такими направлениями, как формирование целевых страховых групп в ведущих учебных заведениях с программами обучения, такими как финансовый менеджмент, бухгалтерский учет и аудит страховых компаний, а также управление маркетингом и продажами страховых услуг и т.д. [3].

Скорейшее решение этих проблем, конечно же, будет способствовать цивилизованному развитию российского страхового рынка. В этом контексте мы должны подчеркнуть особую важность документа Правительства РФ «Стратегия развития страховой деятельности в Российской Федерации до 2020 года», которая, скорее всего, будет сопровождаться мерами по решению наиболее насущных проблем страхования в России.

Таким образом, правовое регулирование финансовых отношений в области социального и коммерческого страхования в Российской Федерации исходит как из общих для обоих видов страхования финансово-правовых норм, содержащихся в федеральных законах, так и специальных финансово-правовых норм каждого вида страхования, регулирующих, в частности, источники формирования страховых резервных фондов и их взаимоотношения с другими звеньями финансовой системы, в частности с бюджетной системой; порядок использования средств страховых резервных фондов; компетенцию органов государственной власти в различных сегментах страхования; осуществление государственного надзора в сфере страхования; уплату налогов и осуществление других платежей в бюджет; предоставление налоговых льгот; применение штрафных санкций и иные финансовые отношения в сфере страхования, приводящие к образованию (формированию), распределению и использованию государственных централизованных и децентрализованных денежных фондов (финансовых ресурсов), т.е. такие финансовые отношения, которые относятся к сфере «финансовой деятельности государства, призванной обеспечить бесперебойное осуществление его задач и функций в каждый период его развития» [1. С. 22].

ГЛАВА 2. АНАЛИЗ, ПРОБЛЕМЫ И РОЛЬ СТРАХОВАНИЯ В РАЗВИТИИ РЫНОЧНОЙ ЭКОНОМИКИ

2.1 Анализ страхового рынка РФ

Российский страховой рынок в 2018 году показал прирост премий на уровне чуть выше инфляции (порядка 10%). При этом структура рынка продолжает быстро меняться - моторное страхование занимает все меньшую долю, личные виды страхования (в основном за счет страхования жизни) увеличивают свой вклад в общие объемы. Убыточность в страховании стабилизируется в следствии падения в течении двух лет. А основной «головной болью» соучастников и регулятора по-прежнему остается ОСАГО.

Совокупный финансовый результат страховщиков в 2016 году оказался ниже, чем в 2017 году. Среди факторов, оказывающих на это влияние можно назвать увеличение объема страховых премий, уменьшение страховых выплат. Однако многие факторы, влияющие на финансовый результат, остаются неопределенными (или неуправляемыми) такие как: курс валют, макроэкономические параметры.

В 3 квартале 2017 года страховой рынок продолжал рост и показал один из наилучших результатов за несколько лет и уступил по объему сборов только 1 кварталу 2017 года. По сравнению с 3 кварталом 2016 года прирост страхового рынка составлял 16% или 41,4 млрд. руб. За девять месяцев 2017 года страховщики собрали 885,7 млрд, руб., и это больше итогов 9 месяцев как 2016 года, так и 2015 года.

В 3 квартале 2017 года сегментом, определившим общую динамику рынка, стало страхование жизни. Рост этого сегмента рынка был обеспечен, в первую очередь, за счёт некредитного страхования жизни. Во 2 квартале 2017 года сборы по страхованию жизни впервые вплотную приблизилось к объему рынка ОСАГО.

Прирост рынка в 2017 году составил более 15%. Основными драйверами рынка в последнем квартале 2017 года стало некредитное страхование жизни, как и в целом по году. По результатам 3 квартала 2017 г. страховой рынок показал один из наибольших объемов сборов, начиная с 2014 года, и уступил только 1 кварталу 2017 года.

Современный российский рынок страхования характеризуется ужесточением конкуренции между его участниками, ограниченным предложением ассортимента страховых продуктов, высокой территориальной концентрацией лидирующих страховых организаций в центральных регионах, имеющих развитые филиальные сети, жестко управляемые головными организациями без учета специфики соответствующего сегмента страхового рынка [2, с.51].

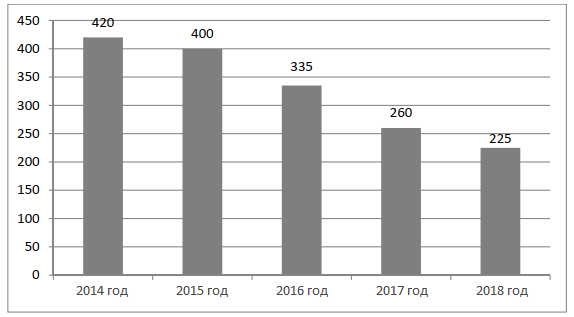

За последние годы кардинальным образом изменилась структура страхового рынка. Ряд крупных страховщиков, включая крупнейшие международные компании, либо покинули российский рынок, либо полностью свернули свою деятельность в ряде регионов. Динамика количества страховых компаний в России в 2014-2018гг. представлена на рисунке 2.

Рис. 2 1 - Динамика количества страховых компаний РФ в 2014-2018 гг., ед

Данные рисунка 1 убедительно демонстрируют сокращение количества операторов страхового рынка за анализируемый период. Этому способствовал ряд причин. К основной причине следует отнести низкую рентабельность в страховом секторе, вызванную высокой убыточностью в автостраховании и низкой потребительской активностью, что, в свою очередь привело к добровольному уходу отдельных участников рынка, место которых заняли более сильные конкуренты. Не менее весомым фактором сокращения числа страховщиков послужило ужесточение надзорной деятельности Банка России в части финансовой устойчивости и платежеспособности страховых организаций, в результате чего произошло вытеснение финансово неустойчивых страховщиков путем отзыва лицензии, так как эффективность страхового рынка характеризуется показателями рентабельности. Еще одной немаловажной причиной сокращения числа страховщиков послужила не только высокая убыточность, но и серьезные регулятивные издержки, вызванные необходимостью организации содержать аппарат сотрудников, занимающихся сопровождением продаж страхования и подготовкой необходимой документации для регулирующих организаций. В сложившихся условиях на страховом рынке смогут выстоять только крупные организации, имеющие офисы продаж в различных субъектах России, с большим количеством договоров страхования, а соответственно, и премий.

Основными показателями, характеризующими деятельность страховых компаний, являются объем страховых премий (взносов), объем страховых выплат, а также их отношение друг к другу [4, с.283]. (Таблица 1)

Таблица 1 - Динамика показателей страхового рынка РФ

|

Показатель |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|

Страховые премии, всего, млд.руб |

901,1 |

983,4 |

1023,8 |

1190,6 |

1285,0 |

|

В том числе: |

|||||

|

По обязательным видам (без учета ОМС), млд.руб |

166,9 |

178,3 |

246,2 |

259,2 |

246,2 |

|

По добровольным видам, млд.руб |

734,2 |

805,1 |

777,6 |

931,4 |

1038,8 |

|

Страховые выплаты, всего, млд.руб |

419,9 |

473,5 |

509,2 |

514,1 |

513,2 |

|

В том числе: |

|||||

|

По обязательным видам (без учета ОМС), млд.руб |

95,5 |

110,0 |

141,8 |

188,1 |

194,7 |

|

По добровольным видам, млд. руб |

324,4 |

363,5 |

367,5 |

326,0 |

318,5 |

|

Уровень выплат по рынку страхования,% |

46,6 |

48,1 |

49,7 |

43,2 |

39,9 |

|

Уровень выплат по обязательным видам, % |

57,2 |

61,7 |

57,6 |

72,6 |

79,1 |

|

Уровень выплат по добровольным видам, % |

44,2 |

45,2 |

47,3 |

35,0 |

30,6 |

Объем полученных страховых взносов и произведенных выплат в стране за рассматриваемый период демонстрировал увеличение. Прирост страховых премий составил 42,6 %, выплаты по договорам страхования за период с 2014 года по 2017 год выросли на 22,4 %, а в 2018 году объем выплат снизился на 0,2% по сравнению с предыдущим годом. Темп прироста объема собираемых взносов значительно превышает темп прироста объема страховых выплат, что является положительной тенденцией, поскольку формируемые за счет премий резервы компании должны увеличиваться пропорционально принимаемым ею рискам в целях обеспечения финансовой устойчивости.

В 2016 году структура рынка сборов по страхованию понесла значительные изменения по сравнению с 2015 годом. Впервые лидирующим сегментом стало ОСАГО с долей рынка 21,4%. Экономическая нестабильность и спад покупательской способности негативно сказались на авто кредитовании, а так же на долю сегмента рынка принадлежащую Каско. На второе место переместилось Каско потеряв 3,8 % доли рынка. В целом доля моторного страхования составила 39,7% против 37,4% годом ранее. Учитывая высокую подверженность данной отрасли страхования валютному риску и не отыгранный до конца рынком фактор догоняющего роста выплат, можно говорить об ухудшении стабильности страхового рынка в целом (см. рисунки 3, 4).

Рисунок 3 - Структура рынка 2018 г. Рисунок 4 - Структура рынка 2017 г.

По данным диаграммам видно, что добровольное медицинское страхование (ДМС) занимает тритию позиции по доли рынка и составляет 12,6%. В 2018 году сектор страхования жизни выросло на 1,7% по сравнению с 2015 годом, что составило 12,7%.

В этот же период доля специализированных линий, к которым относятся железные дороги, авиа, морское страхование, страхование грузов и сельхоз рисков снизилась на 0,9% по сравнению с 2017 годом, что составило 4,3%.

В итоге, имущественное страхование, считавшееся основой стабильности и прибыльности портфеля большинства компаний, всё более сокращается. Компаниям, не вошедшим в группу лидеров, в этих условиях становится всё сложнее балансировать свои портфели и зарабатывать прибыль.

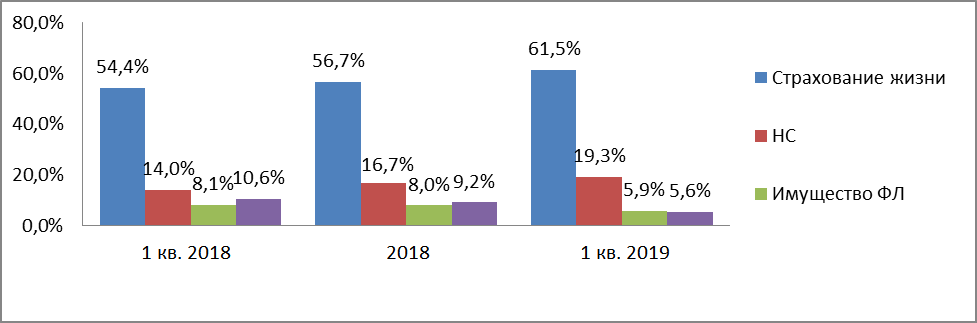

Рассмотрим структуру развития продаж в банковском страховании Российской Федерации за I квартал 2018-2019 годов, которая представлена на рисунке 4.

Рисунок 5 - Структура продаж в банковском страховании

По данным представленным на рисунке 5 видно, что в I квартале 2018 года произошел значительный рост в страховании жизни по сравнению с I квартале 2019 года, который занимает 61,5% в структуре продаж банк страховых продуктов. Также в I квартале 2019 года возрастает роль страхования заемщика от несчастных случаев и болезней на 5,3% по сравнению с аналогичным периодом прошлого года. В банковском страховании в 1 квартале 2018 года страхование имущества физических лиц и моторные виды страхования показали спад на -2,2 % и 5 % соответственно.

В первой половине 2019 года инвестиционное страхование жизни имело тенденцию к росту. Этому сопутствовало снижение ставок по депозитам, вкладчики которых стали искать альтернативу своим вложениям и инвестировали деньги в полисы инвестиционное страхование жизни. Повышение курса доллара в I квартале подтолкнуло владельцев валютных полисов зафиксировать доход от роста их стоимости, закрыв договор и перезаключив его в рублях [2].

По данным Центра Банка, объем взносов по страхованию жизни за первое полугодие по сравнению с аналогичным периодом прошлого года вырос на 66,3% до 88,8 млрд руб., из которых 46 млрд руб. пришлось на инвестиционные продукты. Однако уже по итогам этого года темпы роста рынка инвестиционного страхования жизни замедлятся до 50-60%. Прогнозируется тенденция к снижению в 2020 году до 20%, а в 2021 г. при отсутствии существенных перемен рынок страхования жизни будит полностью исчерпан.

В результате опроса проведённому в сентябре 2018 г. Национальным агентством финансовых исследований была получена информация о том, что 32% российских предприятий приобретают полисы ДМС для своих сотрудников, а в 2017 г. таких было 36%, 4% руководителей собираются сократить пакет услуг по страховке и 5% - совсем отказаться от медицинского полиса для сотрудников. Чаще всего обеспечивают страховкой своих работников крупные предприятия - 45% из них оформляют корпоративное ДМС. Среди средних предприятий так делают 35%, а малый бизнес страхует работников лишь в 28-29% случаев [3].

Страховщики, в свою очередь, осуществляет увеличение сборов по ДМС: в первом полугодии 2018 г. их величина составила 91,2 млрд. руб. При этом сборы растут вовсе не за счет привлечения новых клиентов, говорит заместитель генерального директора «ВТБ Страхования» Алексей Володин. Увеличение премий в сегменте объясняется лишь тем, что даже самые экономичные программы стоят дороже, чем в 2017 г.

В 2019 году объем рынка страхования Автокаско сократится на 9-12% по базовому прогнозу, на 15-18% по негативному прогнозу. Падение взносов связано с сокращением продаж автомобилей и отказом части автовладельцев от приобретения страхового полиса. Эффект от повышения тарифов не может перекрыть эффект от сокращения спроса.

Так же в это время ранок страхования имущества юридических лиц сократится на 5-8% по базовому прогнозу, на 9-12% - по негативному. В таких условиях возрастает вероятность демпинга на рынке. Как следствие усилится недорезервирование, финансовая устойчивость отдельных страховщиков снизится, что окажет негативное давление на уровень рейтингов [4].

Таким образом, анализ состояния страхового рынка показывает, что отечественный рынок даже в сложных экономических условиях развивается. Поправки нормативно-правовой базы страхования, активное участие государства в системе регулирования страховой деятельности позволяют сделать вывод о высокой значимости рынка страхования для государства. Следовательно, несмотря на существующие проблемы, страховой рынок имеет перспективы на дальнейшее совершенствование.

2.2 Общее состояние рынка обязательного страхования в России

Обязательное страхование - это такая форма страхования, при которой страховые отношения возникают в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Актуальность выбранной темы работы определяется современными тенденциями в сфере обязательного страхования, характеризующимися постоянными изменениями и развитием

В настоящее время сфера предупреждения и преодоления рисков в нашем государстве имеет экстенсивный характер развития, в результате наблюдается темп прироста страховых премий в большей степени за счет обязательных видов страхования, которые не учитывают особенности деятельности страховщика и его интересы.

Обязательная форма является ограничением прав и свобод граждан, так как негативно влияет на самостоятельное волеизъявление путем принуждения к заключению гражданско-правовых договоров, при этом заставляя нести соответствующие расходы в виде страховых премий. Следствием этого являет недовольство и претензии населения в качестве реакции «отторжения» страховых услуг, которые в российской практике имеют определенные недостатки.

Во-первых, для снижения общественного напряжения целесообразно устанавливать обязательные страховые премии и тарифы ниже их значения в страховании на добровольной основе, однако в России такая ситуация не прослеживается, а характеризуется равенством данных показателей.

Во-вторых, из-за ограничения конкуренции у страхователя отсутствует широкий выбор страховых услуг с учетом цены и удобных для него условий, что не дает возможности страховщикам адаптироваться к потребительскому спросу и вести тесное взаимодействие с клиентом по разъяснению услуг.

И наконец, введение обязательных видов страхования в России редко сопровождается подробным предварительным изучением финансового положения страхователей и страховщиков, куда включается уровень доходов, стоимость объектов страхования, а также региональные и климатические факторы. В некоторых случаях это является причиной возникновения негативных социальных последствий в результате введения новых видов обязательной формы страхования.

В результате можно выделить общие проблемы страхования:

1) неопытность субъектов в сфере страхования ответственности;

2) недостаточная законодательная проработка, что затрудняет профессиональную деятельность страховых организаций;

3) отсутствие единого подхода к страхованию профессиональной ответственности со стороны страховых компаний;

4) отсутствие механизма превенции в управлении рисками обязательного страхования и другие [1].

Как известно, общее состояние системы складывается из условий, в которых существуют отдельные ее элементы, поэтому важно также рассмотреть проблемы, возникающие в конкретных видах обязательного страхования. Например, в значимом секторе страхования, как ОСАГО, противоречивым является определение ущерба потерпевших лиц, который чаще всего рассчитывается в пользу страховщиков, а не владельцев транспортных средств. Также актуальным является вопрос несправедливого роста цен на получение страхового полиса и коротких сроков страховых выплат, что влечет за собой частые нарушения временных рамок. И еще одной «нашумевшей» проблемой ОСАГО является увеличение числа отказов в получении полиса или же навязыванием дополнительных услуг, на что страховщики не имеют никакого права.

Делая вывод, следует выделить способы решения вышеперечисленных проблем:

1) повышение экономического интереса у возможных страхователей через стимулы налогового и иного характера, а также продолжение работы над «финансовой грамотностью» населения, чтобы вызвать доверие между гражданами и финансовыми институтами;

2) стимулирование продаж новых импортных автомобилей в специализированных салонах и последующее развитие льготных программ сотрудничества с производителями и финансовыми организациями;

3) разработка концепции снижения мошенничества в сфере автострахования через определение индикаторов, позволяющих выявить первые признаки незаконных действий страхового процесса;

4) создание универсального списка убыточных клиентов, имеющих большое количество заявок в течение страхового периода;

5) развитие сервиса обслуживания, куда относятся контакты с правоохранительными органами, работа по сбору необходимых документов и защита юридического характера [1].

В системе ОМС особой проблемой считается управление, обеспечение и экспертиза качества медицинского обслуживания, имеющего большое разнообразие моделей страхования на всех территориях страны. При этом здравоохранения является неоправданно дорогостоящим, что ставит под сомнение достоверность информации о поступлении и расходовании получаемых фондами средств. Для решения проблемных аспектов перед государством ставятся следующие цели 1) увеличение привлекательности работы путем увеличения заработной платы медицинским работникам, развитие программ послевузовского образования, а также создание соответствующей инфраструктуры для развития практических навыков субъектов данной сферы;

2) построение такой модели страхования, которая бы мотивировала участников к эффективному расходованию средств и рациональному использованию медицинских услуг, также нуждающихся в более высоком уровне качества.

Настоящий период является кризисным для России, поэтому обеспечение социальной защиты граждан - это затруднительная задача, но, несмотря на это, был принят антикризисный план действий 2018-2022, по прогнозам которого уровень социальных гарантий удастся сохранить на том же уровне. Актуальным вопросом в финансовом плане выступает зависимость системы ОМС от Федерального бюджета РФ, что может быть связано с переходным периодом принятых в этом отношении реформ. Однако на данный момент рост доходов от независимых источников превышает поступления из государственного бюджета, что демонстрирует позитивный факт, но не исключает развитие проектов ОМС из перечня приоритетных направлений государственной политики [2].

Нерешенные проблемы существуют и в российской системе обязательного социального страхования: недостаток средств во внебюджетных фондах, частое несоблюдение страховых принципов, что является причиной неблагоприятной ситуации в сфере национальной экономики, а также высокой дифференциацией доходов населения. Кроме этого, происходит дублирование функций между системой пенсионного и медицинского страхования [3]. Для того чтобы минимизировать несовершенства данной сферы, стоит выбор между тремя путями развития:

1) создание служб федерального значения для контроля над отдельными видами социального страхования;

2) передача страховых функций в руки частных лиц;

3) поручение управленческих полномочий общественно-правовым организациям.

На сегодняшний день первый вариант является наилучшим, так как федеральные службы способны укрепить социальное страхование в России. А вот передача функций более низким уровням с неразвитыми механизмами самоуправления будет нецелесообразной в связи с недостаточной эластичностью модели данного вида страхования.

Таким образом, о системе обязательного социального страхования в России можно сказать, что она действует в большей степени по принципу социальной помощи, чем страхования, и многие страховые термины являются лишь отвлеченными категориями, а не регуляторами зашиты населения. Поэтому государству следует уделить особое внимание именно законодательным изменениям в сфере обязательного социального страхования в целом, а не отдельным статьям в бюджете Фондов.

В заключение следует сказать о Стратегии развития страховой деятельности Российской Федерации до 2020 года, которая была разработана и принята в 2013 году. Ее основными направлениями являются:

1) совершенствование систем как обязательного, так и добровольного страхования;

2) расширение деятельности для участников страхового дела и инфраструктуры рынка;

3) оптимизация механизма управления рисками за счет средств бюджета;

4) повышение уровня форм и методов регулирования страховой сферы для обеспечения финансовой устойчивости;

5) популяризация страхования и повышение страховой культуры, а также создание качественной защиты прав потребителей данных услуг;

6) активное участие в страховой деятельности мирового уровня, что усилит роль российского рынка среди других стран [4].

В современных условиях кризиса достижение вышеперечисленных целей возможно только при добросовестной и рациональной деятельности страховых организаций, реальной заинтересованности клиентов в защите своих личных и имущественных интересов, а так же при наличии организованной системы управления в виде эффективного законодательства.

2.3 Роль страхования в современном мире

В настоящее время деятельность каждого человека связана с риском, риск присутствует повсеместно как на улице, так и дома. Именно по этой причине любой человек стремится защитить себя от непредвиденных опасных случаев и ситуаций, которые могут грозить порчей или потерей имущества, и даже потерей собственной жизни. Эти обстоятельства и являлись предпосылками к возникновению такого понятия как страхование. Многим известно, что страхование имеет огромную историю, так же как и такие понятия как деньги, кредит и налоги. Тем не менее, что касается нынешнего понятия страхования, то на сегодняшний день страхование понимают, как способ компенсации ущерба при внезапных и непредвиденных обстоятельствах [1].

Страхование - это отношения, возникающие между двумя субъектами (страхователем и страховщиком), по защите интересов по поводу имущества как физических, так и юридических лиц, на случай наступления определенных событий, а именно страховых случаев, за счет страховых фондов, формирующихся с помощью страховых взносов страхователей. Непредвиденные события (аварии, пожары, стихийные бедствия, ограбления) и различные риски могут подстерегать любого человека. Непосредственно по этой причине роль страхования в современном аспекте является одной из актуальнейших тем сегодняшнего времени. В международной практике различают имущественное, личное страхование, страхование ответственности, социальное страхование и страхование предпринимательских рисков [3].

Страхование кроме того классифицируется по форме проведения как акционерное, взаимное и государственное. В социальном страховании выделяют особую категорию страховых отношений - это медицинское страхование. Страхование также может быть, как добровольным, так и обязательным. На современном этапе развития общества можно выделить следующие роли, которые играет страхование:

1. Страхование играет важную роль в формировании инвестиционного капитала.

2. Страхование определенно формирует рынок труда, и эта роль также немаловажна.

3. Страхование, несомненно, вносит большой вклад в формирование платежеспособного спроса.

4. Страхование способствует совершенствованию и развитию НТП.

5. Страхование играет роль стабилизатора рынка, потому как риск переносится на профессионала.

6. Страхование способствует снижению социальной напряженности общества.

7. Страхование также играет важную роль в социальной отрасли.

8. Чем успешнее деятельность страховщиков, тем больше доходность бюджета страны [2].

Если подойти к определению роли страхования с точки зрения рыночной экономики, то можно утверждать, что страхование выступает, с одной стороны, как средство защиты имущественных отношений и бизнеса, а с другой стороны -страхование можно трактовать как вид деятельности, который приносит доход. В российской экономике роль страхования также велика как для общества, так и для экономики, как и в других странах, впрочем российский рынок страхования нельзя назвать развитым [1]. Это обусловлено, в первую очередь, недостаточно проработанной законодательной базой, а также высоким недоверием населения к страховым компаниям. Современный рынок предлагает множество вариантов страховки, отличающихся случаями, выплатами, величиной возмещения и т.д. Также можно выделить следующие виды страхования [2].

Автострахование - это наиболее распространенная и привычная разновидность данной услуги. Каждый гражданин имеющий в собственности транспортное средство должен оформить соответствующие документы (ОСАГО и КАСКО) -это прописано в законодательных постановлениях. Такой вариант страхования гарантирует решение проблем в случаях повреждения машины или попадания в аварию. Диагностика, ремонт и возмещение расходов, связанных с происшествием, берет на себя компания [3].

Страхование недвижимости. Все больше граждан стремиться обезопасить себя от убытков с помощью данной разновидности услуги. Все развитые европейские страны уже давно прибегают к страхованию недвижимости, а в нашей стране люди только начинают интересоваться данным видом страхования. Причиной интереса стало желание защитить свои ценности и иметь гарантии в случае какого-либо непредвиденного происшествия. Страхование недвижимости возмещает убытки при наступлении разных ситуаций, а именно:

-Стихийное бедствие - буря, град и т.п.;

-Пожар;

-Прорыв труб в квартире;

-Кража.

Все эти бедствия, как правило, невозможно предвидеть или запланировать. Именно поэтому лучше всего заранее оформить документы на страхование недвижимости. Перед тем как ставить подпись в договоре, лучше внимательно изучить при каких именно случаях будет производиться выплата и в каких размерах [1].

Страхование жизни. Достигая зрелого возраста, каждый гражданин задумывается о старости и том, что останется членам его семьи после его смерти. Мало кто хочет утруждать своих близких срочной необходимостью поиска денег в случае болезни или смерти. Именно поэтому многие решаются на страхование жизни. Эта разновидность способствует созданию страхового капитала для наследников в случае смерти клиента.

Преимуществом данной услуги является то, что все выплаченные денежные средства по договору возвращаются в семью. Если клиент доживает до истечения срока договора, вся сумма возвращается ему. Страхование жизни считается одним из лучших способов обеспечить себе спокойный уход и защитить членов семьи от лишних беспокойств в подобной ситуации [3].

Таким образом, страхование - это особый вид финансовой деятельности, направленный на сохранение и защиту имущественных отношений и личных интересов человека. Страхование оказывает огромное влияние, как на экономику страны, так и на общество. Страхование с каждым годом все интенсивнее развивается как в России, так и за рубежом, что еще раз подтверждает его высокую значимость.

2.4 Инвестиционная деятельность страховых организаций

Инвестиционная деятельность страховой организации представляет собой совокупность практических действий, направленных на реализацию инвестиций, т. е. всех видов имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект. Необходимость страховщиков заниматься инвестированием определяет особенность страховой деятельности, которая состоит в том, что страховщики сначала накапливают ресурсы в виде страховых премий, формируя необходимые страховые резервы, и только при наступлении страхового случая несут затраты, сопряженные со страховыми выплатами. В результате страховщики получают возможность некоторое время, порой значительно длительное, использовать полученные от своих клиентов средства. Помимо этого, страховые организации распоряжаются собственным (уставным) капиталом и другими собственными средствами. Также инвестирование является источником прибыли для страховщика, в международной практике известны случаи, когда по окончанию финансового года компания покрывала потери от страховой деятельности прибылью, полученной в результате инвестиционных операций.

На практике, несмотря на имеющееся государственное регулирование страховой деятельности и размещения страховыми компаниями своих активов, принимаемых в покрытие страховых резервов в России, соотношение прибыли от страхования и от инвестирования составляет около 70 % к 30 %, что свидетельствует в пользу не эффективного размещения данных активов.

Причинами недостаточной активности страховых компаний в качестве инвесторов служат как микро-, так и макроэкономические факторы. Во-первых, само страхование в РФ и РК стало развиваться относительно недавно. Ненасыщенность развивающегося страхового рынка и небольшой объем страхового сектора позволяли российским страховым компаниям довольно длительное время развиваться не по пути интенсификации страховой деятельности (снижая при этом себестоимость страховых услуг), а экстенсивным способом, обеспечивая собственное развитие, занимая свободные, не занятые конкурентами сегменты рынка.

Если сравнивать инвестиционную деятельность страховщиков России с западными компаниями, то следует отметить, что за рубежом основным источником прибыли являются инвестиционные операции. Согласно данным статистики, уровень убыточности страховых компаний по рисковым операциям в среднем, без учета расходов на ведение дел в западных странах составляет 70-75 %. Следовательно, доход обеспечивается управлением активами и вынуждает их развивать инвестиционную деятельность. Напротив, для компаний РК и РФ основным источником прибыли служит основная деятельность, все внимание уделяется поиску и совершенствованию новых каналов сбыта страховых услуг.

Также добавляется и специфическая тарифная политика характерная для российских компаний. Как правило, считают, что при так называемом справедливом расчете доход от премий незначителен либо отсутствует. Согласно данным рейтингового агентства «РА Эксперт» в мировой практике объем выплат составляет более 90 % от величины премий. В России этот показатель в среднем равен 70 %, что означает высокую долю остающейся премии. Стимула для активного проведения инвестиционной деятельности практически нет, обеспечить необходимый уровень общей рентабельности данные компании могут за счет основных операций.

Во-вторых, большинство страховых организаций не обладает достаточным опытом работы с инвестициями, в их структуре нет необходимых аналитических подразделений, укомплектованных квалифицированными специалистами. При этом возможны различные организационные модели инвестирования: собственная конфигурация, работа с инвестиционными отделами других страховых компаний или специализированными инвестиционными институтами.

К макроэкономическим условиям, оказывающим негативное влияние на развитие инвестиционной деятельности страховщиков, относятся низкая привлекательность набора инвестиционных инструментов и ограниченность их выбора. Микроэкономические факторы связаны, прежде всего, с периодом формирования и развития страхового дела, его особенностями и спецификой взаимоотношений компаний с клиентами и собственниками.

Также инвестиционная деятельность страховщика регламентируется достаточно жесткими правилами: следует соответствовать нормативным требованиям к размещению резервов, получать прибыль от инвестированного капитала, свести к минимуму риски потерь. Надежность является основным принципом в страховых инвестициях. Страховая компания продает услугу по защите материальных интересов своих клиентов и получает во временное пользование средства страховых взносов. Для выполнения своих непосредственных обязанностей страховая компания, в первую очередь, должна быть уверена в возвратности производимых инвестиций для покрытия возникающих страховых ущербов. Функционирование прочих принципов инвестирования обуславливается отличительными чертами конкретных видов страхования. Наиболее значительные различия прослеживаются при размещении средств страховых фондов, сформированных по страхованию жизни (страхование сумм) и рисковым видам страхования (страхование ущерба).

Одной из ключевых особенностей инвестиционной деятельности страховых организаций является ее довольно жесткое регулирование со стороны государства. При этом государство с помощью установленных правил размещения страховых резервов регулирует лишь процедуру их инвестирования, а не полностью инвестиционную деятельность страховщика. Необходимость данного регулирования обусловлена следующими факторами:

- характером движения финансовых ресурсов особенность которого заключается в том, что в течение определенного периода у страховщика появляются временно свободные (однако по-прежнему связанные с обязательствами по договорам страхования) денежные ресурсы и данные ресурсы могут быть инвестированы с целью извлечения дополнительного дохода;

- отсутствием возможности у страхователей и застрахованных контролировать процесс инвестирования этих средств страховщиками.

Кроме того, инвестиционная деятельность несет экономическое и социальное значение. Экономическое значение связано с большим размером инвестиционных ресурсов. Социальное значение сопряжено со сберегательной функцией страхования, когда из множества индивидуальных взносов формируются необходимые для возмещения возможных потерь общественные фонды, управляемые страховыми компаниями. Гарантировать надежность развития таких фондов и эффективность их вложений, обеспечив защищенность сбережений их участников - главная задача страховщика. Основное отличие страховых организаций от других институциональных инвесторов заключается в том, что страховщики выполняют сразу две функции: гарантийную, связанную с компенсацией риска, и инвестиционную, заключающуюся в приросте денежных средств.

В теоретическом аспекте научные исследования в области инвестиционной деятельности страховых компаний не являются традиционными для научной экономической литературы России. В советское время вопросы страховых инвестиций не рассматривались за отсутствием самого предмета изучения. На сегодняшний день новое направление в области исследований инвестиционной деятельности начинает развиваться. Ученые рассматривают теоретические и методологические основы инвестиционной деятельности в страховании, методические проблемы ее проведения в условиях функционирующего государственного регулирования, способы финансового стимулирования инвестиционных операций страховых компаний, ключевые принципы выбора активов при страховом инвестировании и факторы, оказывающие наибольшее влияние на развитие страхового инвестирования. Однако существенных результатов в инвестиционной деятельности страховые компании России не достигли, что свидетельствует о необходимости дальнейшего исследования и более глубокого анализа данной проблемы.

2.5 Совершенствование инвестиционной деятельности страховых компаний

Инвестиционная деятельность страховых компаний является важным аспектом социально-экономического развития страны. Эффективность и доходность инвестиционной деятельности зависит от многих условий: уровня развития и успешности страховой организации, объема страховых премий, структуры страхового портфеля, сроков страховых договоров, величины собственного и заемного капиталов, задач и управленческих решений руководства, состояния рынка, государственного регулирования процесса формирования страховых фондов и др.

В развитых странах большая часть инвестиций является долгосрочной и осуществляется за счет средств компаний, направленных по страхованию жизни. В России основная часть вложений представлена краткосрочными активами в связи с неразвитостью страхования жизни.

Дальнейшее развитие страхового рынка в России, повышение страховой культуры общества и рост потребностей в реальном страховании отразятся на объективных процессах формирования оптимальной структуры активов страховщиков. Рынок будет сам выбирать лучшие инструменты при текущей конъюнктуре.

Для обеспечения реальной эффективности инвестиционной деятельности необходима разработка и внедрение соответствующей методики оптимизации на уровне отдельной страховой организации. Очевидно, что необходимы меры, позволяющие оптимизировать инвестиционную политику компаний. Методы оптимизации инвестиционного портфеля страховой компании выбираются страховщиками самостоятельно, причем с позиции страховых компаний это означает максимизацию доходности и ликвидности инвестиций при минимизации рисков.

В сложившихся условиях представляется, что для оптимизации структуры инвестиционного портфеля российских страховщиков необходимы следующие мероприятия:

1. Расширение объема услуг по страхованию жизни. На конец 2018 г. объем собранных премий по страхованию жизни составлял 129,7 млрд руб. (12,7% в объеме всех страховых премий, полученных отечественными страховыми компаниями в 2018 г.). В странах с наиболее развитым страховым рынком объем премий, собранных по страхованию жизни, превышает 50% (56,14% - США, 72,8% - Великобритания, 90,9% - Франция). Страховые резервы по страхованию жизни являются более удобными для инвестирования, так как обязательства по страхованию жизни, более долгосрочные, чем обязательства по иным видам страхования. Это очень важно, поскольку срок погашения облигаций, длительность банковского вклада зависит именно от срока обязательства.

Таким образом, страховые резервы по страхованию жизни являются более благоприятными финансовыми ресурсами для инвестирования, так как более долгосрочные инвестиционные объекты приносят большую доходность на вложенный капитал. В связи с этим отечественным страховым компаниям необходимо расширить объем продуктов, предлагающих услуги по страхованию жизни, чтобы в будущем получать большую доходность на инвестированные средства.

2. Поиск альтернативы банковским депозитам. Увеличение ставки рефинансирования в декабре 2017 г. до 17% сделало банковский депозит благоприятным объектом для инвестирования временно свободных средств страховщиков. Однако замедление темпа роста инфляции дало возможность понизить ключевую ставку до 9,25%, что свидетельствует и о снижении средней ставки по депозитам. В случае, если инфляция РФ достигнет целевого уровня в 4% к 2020 г., ставка рефинансирования может быть снижена до 6-7%, что, в свою очередь, снизит ставки по депозитам до уровня 3-4% и рентабельность инвестиций в банковские депозиты сложится на очень низком уровне. Тогда финансовые ресурсы будут вкладываться в корпоративные ценные бумаги. Однако резкое высвобождение средств депозитов и приобретение крупного пакета долговых ценных бумаг ограниченного числа компаний (так как не все компании владеют достаточным рейтинг ом надежности) приведет к существенному росту рыночного курса, что ограничит возможность приобретения высоконадежных облигаций по выгодной цене с высоким уровнем доходности. Поэтому сейчас необходимо проводить мониторинг инвестиционных объектов, которые могут в ближайшем будущем служить заменой банковским депозитам.

3. Увеличение отраслевой диверсификации финансовых активов. Так, на конец 2018 г. на банковский сектор приходилось порядка 46,5% всех вложений в долговые ценные бумаги и 16,6% всех вложений в долевые ценные бумаги. Данные удельные веса свидетельствуют о высокой степени концентрированности инвестиций в финансовый сектор. Несмотря на довольно благоприятный индекс Герфиндаля - Гиршмана для усредненной структуры страхового портфеля российских страховщиков, финансовые вложения сосредоточены преимущественно в одной отрасли, что влечет за собой определённые риски для страхователей.

Опираясь на зарубежный опыт, целесообразно обозначить следующие методы оптимизации инвестиционной деятельности страховых компаний:

- использование дифференцированного подхода к управлению инвестиционными ресурсами, носящими краткосрочный и долгосрочный характер;

- проведение систематического внутреннего и внешнего (со стороны саморегулируемых организаций) мониторинга инвестиционного портфеля страховщиков на предмет его обесценения;

- инвестирование крупных страховых ресурсов в реальный сектор экономики, для чего необходимо создание соответствующей нормативно-правовой базы и предоставление дополнительных гарантий для обеспечения финансовой стабильности страхового бизнеса со стороны государства. Приоритетные направления для инвестиционной деятельности страховщиков должны быть определены государством в рамках разработки правительственной программы;

- формирование инвестиционной стратегии с учетом особенностей страхового и налогового законодательства.

Оптимизация инвестиционной деятельности поможет изменить существующие подходы к управлению инвестиционной деятельностью российских страховщиков, позволит сформировать определенную систему контроля, учитывающую особенности российского законодательства и функционирования страхового рынка.

В интересах развития экономики и совершенствования системы контроля за инвестиционной деятельностью страховых организаций также должна осуществляться грамотная государственная поддержка института страхования. Возможно улучшение следующих направлений государственного контроля инвестиционной деятельности:

- непосредственное участие государства в системе защиты имущественных интересов страховщиков. Необходимо улучшение систем формирования целевых резервов, компенсирующих несостоятельность отдельных страховых компаний при исполнении ими обязательств по долгосрочному страхованию жизни и пенсионному страхованию граждан;

- совершенствование механизма государственного надзора за страховой деятельностью, разработка процедур по финансовому оздоровлению страховых организаций;

- законодательное обеспечение защиты национального страхового рынка, включающее совершенствование условий допуска иностранных страховщиков на российский рынок страхования;

- совершенствование системы лицензирования страховой деятельности для обеспечения принципов добросовестной конкуренции;

- определение дополнительных требований к страховым организациям, которые оказывают услуги по долгосрочному страхованию жизни и пенсий.

Улучшения в сфере государственного контроля инвестиционной деятельности страховых организаций позволят создать более благоприятный экономический климат для страховых компаний в России. Данные меры будут положительно влиять на развитие долгосрочных инвестиций на отечественном рынке страховых услуг.

Таким образом, для эффективной организации и совершенствования процесса инвестиционной деятельности страховых организаций необходимо систематически изучать состояние национального и международного рынков, разрабатывать предложения по совершенствованию системы управления и контроля инвестиционной деятельностью. Страховщикам сегодня необходимо создание эффективной системы инвестирования для дальнейшего превращения страховых компаний в крупных институциональных инвесторов. Необходимо совершенствование не только государственного регулирования в сфере страхования, но и повышение уровня финансовой грамотности населения.

ЗАКЛЮЧЕНИЕ

Итак, страхование играет важную роль в экономике России, поскольку способствует повышению благосостояния населения, экономическому росту, развитию инвестиционного потенциала страны. Вопросы анализа и исследования страхового рынка страны актуальны, так как выявленные тенденции и перспективы позволяют предсказать возможные изменения конъюнктуры рынка.

По результатам проведенного исследования, страховой рынок России успешно развивается. Об этом говорит рост страховых премий, страховых выплат, количества заключенных договоров страхования. Снижение числа страховщиков свидетельствует об усилении конкуренции на рынке. Анализ индикаторов страхового рынка показывает, что за исследуемый период произошел рост отношения объемов собранных страховых премий к ВВП, страховой премии в расчете на душу населения, капиталоотдачи страховых организаций.

Особое внимание при изучении страхового рынка России следует уделить страховым премиям по добровольному и обязательному страхованию (кроме обязательного медицинского страхования). Прогнозирование данного индикатора страхового рынка показало, что при условии сохранения тенденции в период 2019-2020 гг. можно ожидать дальнейший рост страховых премий. На динамику страховых премий оказывают влияние многие макроэкономические показатели, среди которых валовой внутренний продукт и индекс потребительских цен на товары и услуги. Корреляционно-регрессионный анализ показал тесную связь страховых премий с указанными параметрами. Таким образом, при анализе страховых премий динамике макроэкономических показателей следует уделять особое внимание.

На протяжении всего процесса страхования, при заключении договоров, от клиентов страховых организаций требуется определенных мер, которые в свою очередь направлены на снижение вероятности наступления неблагоприятных событий. Во время заключения договора страхования, страховыми организациями, проверяется состояние страхуемого имущества клиента и его защита от случайных опасностей (кража, пожар и т.п.). В конце заключения договора страхования могут оценивать риск в поведении этих клиентов. После наступления страхового случая определяется степень вины пострадавшего в образовавшихся убытках.

Таким образом, страхование для рыночной экономики играет значительную роль, так как выполняет целый ряд различных функций:

-снижает нагрузку на расходную часть государственного бюджета

-является механизмом социальной защиты граждан

-способствует повышению безопасности жизнедеятельности

-крупнейший источник инвестиций в национальную экономику

СПИСОК ЛИТЕРАТУРЫ

1. Об организации страхового дела в Российской Федерации: закон РФ от 27 нояб. 1992 N 4015-1 (в ред. от 13.07.2015) [Электронный ресурс]: справочная информация подготовлена специалистами АО «Консультант Плюс». - Режим доступа: http://www.consultant.ru

2. Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. - 2014. - №2(70). - с. 36

3. Бермас Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития [Текст] / Е.А. Бермас, Р.Р. Яруллин // Вестник ОГУ. -2014. -№8.-с. 26

4. Воробьева Е.В. Актуальные тенденции развития инвестиционных процессов в России // Вестник образовательного консорциума Среднерусский университет. Экономика и управление. Электронный журнал. - 2013. № 2/2013, с. 9-12.

5. Воробьева Е.В. Национальная инновационная система России: перспективы развития // Вестник образовательного консорциума Среднерусский университет. Экономика и управление. Электронный журнал. -2014. №3/2014, с. 24-26.

6. Годин, А.М. Страхование: практикум / А.М. Годин, -Москва: Дашков и К, 2017. - 207 с.

7. Ермасов, С.В. Страхование: учебник для бакалавров / С.В. Ермасов, Н.Б. Ермасова: Саратов, гос. ун-т им. Н.Г. Чернышевского. - Москва: Юрайт, 2014. - 791 с.

8. Разработка логистической стратегии региональной компании в современных условиях хозяйствования/ Железняков С.С., Сухорукова Г.Н., Асеев О.В.// Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2013. № 3. С. 81-89.

9. Финансовая политика РФ в период санкций/ Асеев О.В., Несчастный И.В.// Дельта науки. 2015. № 1. С. 51-54.

10. Role of credit resources in modernisation of Russia's economy/ Sitnikova E.V., Tretyakova I.N., Kolmykova T.S., Aseev O.V.// Procedia Economics and Finance. 2015. № 24. C. 659-665.

11. Финансовый анализ текущих пассивов организации/ Асеев О.В., Юзбашян С.К.// В сборнике: Финансы. Управление. Инновации, Сборник научных статей. Курск, 2016. С. 26-33.

12. Оценка эффективности управления муниципальными финансами/ Асеев О.В., Белогуров А.А.// В сборнике: Финансы. Управление. Инновации, Сборник научных статей. Курск, 2016. С. 20-26.

13. Приоритетные направления национальной денежно-кредитной политики в современных экономических условиях/ Асеев О.В., Бредихин В.В.// Известия Юго-Западного государственного университета. 2017. № 3 (72). С. 121-129.

14. Оценка системы финансового планирования и прогнозирования на предприятии/ Асеев О.В., Нарыкова С.А.// Известия Юго-Западного государственного университета. 2017. № 1. С. 91.

15. Сажин Ю.В. Анализ временных рядов и прогнозирование: учебник / Ю.В. Сажин, А.В. Катынь, Ю.В. Сарайкин. - Саранск: Изд-во Мордов. ун-та, 2013. - 192 с.

16. Новиченко Н.М. Анализ страхового рынка Оренбургской области / Новиченко, Е.А. Степанова // Научные исследования и разработки в эпоху глобализации: сборник статей Международной научно-практической конференции (25 ноября 2016 г., г. Пермь). В 7 ч. 4.2/ - Пермь.: АЭТЕРНА, 2016. - С.37-42.

17. Финансы [Электронный ресурс] // Федеральная служба государственной статистики. - 1999-2018. - Электрон, дан. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

18. Бакиров, А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 с.

19. Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 с.

20. Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — 723 с.

21. Пинкин, Ю.В. Автострахование в вопросах и ответах / Ю.В. Пинкин. — М.: Феникс, 2017. — 726 с.

22. Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 с.

- Международный валютный фонд: цели, функции, особенности

- Трудовые ресурсы торговой организации, на пример реально существующей организации

- Современный банковский маркетинг: методы и тенденции развития (Классификация банковского маркетинга)

- Ревизия денежных средств и ценностей (Сущность, роль и функции контроля в управлении)

- НАРУЖНАЯ РЕКЛАМА И УСЛОВИЯ ЕЕ ВИЗУАЛЬНОЙ ЭФФКЕТИВНОСТИ(СУЩНОСТЬ И ОСОБЕННОСТИ НАРУЖНОЙ РЕКЛАМЕ )

- ЭТАПЫ ПОДГОТОВКИ ИЗДАНИЯ К СДАЧЕ В ПРОИЗВОДСТВО (ТИПОГРАФИЮ)

- АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОФЕЙНЫХ НАПИТКОВ

- Анализ и управление сбытовой деятельностью ИП РАЙС

- Особенности управления организациями в современных условиях и пути его совершенствования (Проблематика управления в современных организациях)

- Особенности политики регулирования численности персонала в организациях бюджетной сферы (Теоретические аспекты регулирования численности персонала)

- Ипотека в гражданском праве (Анализ состояния рынка ипотечного жилищного кредитования в России)

- Международный валютный фонд: цели, функции, особенности»