Страхование и его роль на финансовом рынке (Понятие, формы и виды страхования)

Содержание:

ВВЕДЕНИЕ

При переходе к рыночной экономике резко возрастает роль и значение страхования, расширяется сфера страховых услуг, что непосредственно связано с экономическими интересами населения.

В современных условиях страхование становится одной из важнейших предпосылок безопасной жизнедеятельности отдельного человека, семьи, общества в целом. Чтобы общество смогло осознать эти изменения и грамотно воспользоваться всеми возможностями современных страховых услуг, необходимо повышать страховую, экономическую грамотность населения.

Прошло много времени с начала демонополизации страховой деятельности в России. В процессе формирования страховой рынок последовательно пережил этапы бурного роста числа страховых компаний, первичного накопления капитала, внедрения псевдостраховых схем, банкротства и ликвидации крупных и мелких страховщиков и, наконец, вступил в этап стабильного развития.

Эти обстоятельства делают страхование все более привлекательным для страхователей, инвесторов и молодых специалистов, желающих сделать карьеру в развивающемся страховом бизнесе. Особый интерес в данном направлении представляет собой страхование в сфере туризма.

Цель исследования курсовой работы состоит в изучении страхования и его роли на финансовом рынке.

На основании поставленной цели, задачи работы заключаются в:

- изучении понятия функций видов и роли страхования на финансовом рынке;

- проведение анализа страхования на финансовом рынке на современном этапе;

- изучение перспектив развития страхования на финансовом рынке.

Объектом исследования курсовой работы выступает страховой рынок.

Предметом исследования выступает страхование на финансовом рынке.

Теоретическими и методологическими основами исследования выступают труды зарубежных и отечественных авторов, таких как М.А. Вахрушина, А.И. Алексеева, Ламбен Ж.-Ж., Крупский А.Ю. и т.д.

Структура курсовой работы предполагает введение, две главы, заключение, список литературы.

1 СТРАХОВАНИЕ НА ФИНАНСОВОМ РЫНКЕ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Понятие, формы и виды страхования

Страхование – это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. [5, с.24]

Деятельность в условиях рыночной экономики сопровождается разнообразными рисками. Поэтому принципиально меняются характер и функции страхования в России, возрастает его значение как эффективного, рационального, экономичного и доступного средства защиты имущественных интересов хозяйствующих субъектов, производителей товаров и услуг, а также граждан, от непредвиденных форс-мажорных ситуаций с возможностью возмещения убытков.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Виды страхования, характерные для стран с развитой рыночной экономикой, не имели возможности получить развитие в России. Граждане довольствовались страхованием строений, домашнего имущества, средств транспорта и некоторых других объектов, а также определенным набором разновидностей личного страхования, проводимого на условиях, диктуемых единственным страховщиком-монополистом в лице системы органов государственного страхования.

Виды страхования: [6, с.29]

1. Личное страхование. Объект жизнь, здоровье, достижение определённого возраста или наступление иного страхового случая в жизни страхователя). В случае наступления страхового случая страхователь обязан выплатить сумму указанную в договоре страхования.

2. Имущественное страхование. Договор страхования имущества оговаривает обязанности страховщика возместить страхователю материальный ущерб в случае наступления страхового события. При этом сумма выплаты, указанна в договоре. Объектами страхования может выступать недвижимость; грузы; транспортные средства (наземные, водные, воздушные); иное имущество. Этот вид страхования породил множество страховых продуктов. Застраховать можно финансовые риски, имеющие отношение к потере доходов из-за остановки производственного процесса в результате наступления страхового события. Страхование имущества может быть выходом из положения в случае банкротства контрагентов или невыполнения ими своих обязательств, а также и в ряде других случаев.

3. Страхование ответственности. Вид страхования предусматривает в качестве объекта страхования ответственность перед третьими лицами, которым потенциально может быть нанесен ущерб по причине каких-либо действий (бездействия) страхователя. Договор страхования ответственности перекладывает ответственность (в случае наступления страхового события) за ущерб на страховую компанию, которая обязуется компенсировать страхователю суммы, которые он должен уплатить третьим лицам в качестве возмещения за причиненный ущерб.

Страхование гражданской ответственности является одним из самых многочисленных видов страхования, с большим количеством разновидностей. На его основе построено множество страховых продуктов.

Формы страхования: [5, с.32]

1. Обязательная форма страхование - является одной из форм страхования и обязывает заключать страховой договор на уровне закона. Т.е. государство обязывает физических или юридических лиц заключить договор обязательного страхования с компанией «страховщиком». Такое страхование распространяется на случаи когда затронуты интересы конкретного лица и общественные интересы. При этом в различных случаях установленных законом оплата страховой премии в данной форме страхования может осуществляться как за счет государственного бюджета так и за счет средств страхователя.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

К обязательным видам страхования относятся:

- Обязательное медицинское страхование

- Обязательное страхование авто гражданской ответственности

- Страхование военнослужащих

- Страхование пассажиров

- Страхование профессиональной ответственности для некоторых специалистов

2. Добровольная форма страхования - форма страхования основанная на добровольном выборе. Страхователь сам выбирает будет ли он заключать договор страхования со «страховщиком», что он будет страховать, на какой срок и в какой компании. Страховая премия уплачивается только из собственных средств страхователя.

К добровольным видам страхования относятся:

- КАСКО

- Добровольное медицинское страхование

- Страхование жизни

- Страхование имущества

- Добровольное страхование ответственности

- Страхование грузов и т.д

Таким образом на сегодняшний день в РФ достаточно широкий спектр не только обязательного страхования но и добровольное страхование хорошо развито любое юр. лицо и гражданское может на свое усмотрение застраховать себя от ситуаций которых опасается.

1.2 Значение страхования в системе рынка финансовых услуг

Страхование представляет собой неотъемлемый элемент экономики, в первую очередь рыночной, где оно представлено страховым рынком. Страхование и эффективное функционирование экономики тесно связаны, взаимообусловлены. Назначение страхования состоит не только в самозащите предприятий и населения от стихийных бедствий, но и в защите экономических субъектов от неблагоприятных изменений конъюнктуры, от ущерба, нанесенного непредвиденным изменением законодательства, условий предпринимательской деятельности.

В сфере страхования финансовые отношения возникают по поводу формирования страховых фондов, за счет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев. Страхование объединяет большое количество отношений, отсюда разделение на звенья: [9, с.42]

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

- социальное страхование (объект – потеря доходов и дополнительные расходы населения в результате потери трудоспособности, безработицы, а также в связи с материнством и др. выплаты);

- медицинское страхование (финансовые отношения, возникающие по поводу возмещения затрат на оказание медицинской помощи застрахованным гражданам – предоставление помощи в натуре, а оплачивает страховая компания медпредприятию – производителю).

- личное страхование (связано со страхованием жизни и здоровья граждан – т.е. страхуется только свое здоровье – учитывается та сумма, в которую оценивается ваша жизнь).

- имущественное страхование (объект – имущество физических и юридических лиц; гибель, повреждение, пропажа – все это может быть основанием для выплаты страхового взноса. Это самое древнее звено).

- страхование предпринимательских рисков (объект – убытки, недополученная прибыль, дополнительные расходы, возникшие в результате хозяйственной деятельности застрахованного предприятия).

- страхование ответственности (объект – ущерб, нанесенный застрахованным третьим лицам («физические и юридические лица») – например, страхование гражданской ответственности владельца транспортных средств).

Наряду с защитно-предохранительной функцией страхование образует особую сферу финансовой деятельности, связанную с перераспределением денежных средств. Страховые компании лидируют в сборе (привлечении) денежных средств экономических агентов, которые они размещают в прибыльные активы, такие, как депозиты, ценные бумаги, ипотеки. В силу этого страхование правомерно считается звеном финансовой системы.

Экономическая сущность страхования может быть показана через важнейшие понятия – экономические категории, отражающие в абстрактном виде некие совокупности однородных специфических экономических отношений. Выделим три такие категории, представляющие интерес в практике и познании страхования: экономическая категория страховой защиты общественного производства; экономическая категория страховой защиты собственности и доходов населения; экономическая категория страхования.

Сущность экономической категории страховой защиты собственности и доходов населения заключается в страховом риске утраты собственности, здоровья и доходов населения, а также в соответствующих защитных мерах и в их совокупности.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Экономическая категория страхования – это теоретическое выражение реально существующих общественно-производственных отношений между людьми по поводу предупреждения, локализации и преодоления негативных последствий чрезвычайных событий естественного и социального характера, а также по безусловному возмещению нанесенного ими ущерба. [8, с.14]

Экономические отношения страхования сложны и многообразны. Одна из особенностей экономических отношений, представляющих экономическую категорию страхования, заключается в том, что категория страхования обладает рядом аналогичных признаков с категорией финансов. Как и финансы, страхование обусловлено движением денежной формы стоимости при формировании и использовании соответствующих целевых фондов денежных средств в процессе распределения и перераспределения доходов и накоплений. Однако финансы в целом связаны с перераспределением доходов и накоплений для возмещения ущерба, связанного с наступлением чрезвычайных событий. Тем самым страхование отличается вероятностным движением денежной формы стоимости.

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории. Функции являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны.

Финансовая система, как известно, объективно представляет собой инструмент стоимостного распределения. Страхование как часть финансовой системы также выражает свою экономическую сущность прежде всего через распределительную функцию. Распределительная функция страхования в свою очередь находит конкретное воплощение в реализации специфических функций, свойственных только страхованию: рисковой, предупредительной и сберегательной.

Главной функцией, безусловно, является рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования. Есть риск – есть потенциал для страхования со всеми его атрибутами, его проявлениями. В данном случае риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования. По своему характеру риски подразделяются на следующие группы: объективные и субъективные, универсальные и индивидуальные, катастрофические, экологические, транспортные, политические, военные, технические и ряд других. Многообразие форм рисков, тяжесть наносимого ущерба, невозможность точного прогнозирования их наступления объективно вызывают необходимость проведения страхования. Именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события. [12, с.56]

Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. Меры по предупреждению чрезвычайных событий и минимизации страхового ущерба носят в страховании название превенции. В целях реализации предупредительной функции образуется особый денежный фонд.

Существо сберегательной функции проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Таким образом, как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

1.3 Роль и место страхования в экономике России

Переход России к социально-ориентированной рыночной экономике поставил перед государством ряд важнейших макроэкономических задач, требующих быстрого и эффективного решения. Однако сделать это невозможно без использования целого ряда рыночных инструментов и механизмов, среди которых одним из важнейших видится страхование.

Основная задача страхования как специализированной отрасли экономики – создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в России, обеспечивающей реальную компенсацию убытков (ущерба, вреда), причиненных в результате различных видов деятельности, непредвиденных природных явлений, техногенных аварий, катастроф, негативных социальных обстоятельств и происшествий, а также в формировании необходимой для экономического роста надежной и устойчивой хозяйственной среды. [10, с.55]

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

В то же время уникальность страхового механизма состоит в том, что он может не только выполнять функцию защиты имущественных интересов предприятий и граждан, но и решать многие из макроэкономических задач государства. В странах с рыночным хозяйством страхование играет роль одного из стратегических секторов экономики, поскольку: [7, с.42]

- снижает нагрузку на расходную часть бюджета; страховая система возмещает ущерб, нанесенный государству, предприятиям, гражданам вследствие природных и техногенных катастроф и происшествий (по данным МЧС России, такой ущерб в 1996 году составил 80 млрд руб., в 1997 году – более 300 млрд руб.), освобождая государство от платежей, создает возможность направить освободившиеся деньги на социальные и иные важнейшие государственные программы;

- содействует социально-экономической стабильности в обществе, в качестве неотъемлемого элемента системы социальной защиты населения за счет реализации социально важных видов страхования (дополнительное пенсионное страхование, долгосрочное страхование жизни, страхование автогражданской ответственности и др.);

- оказывает существенное влияние на укрепление финансовой системы государства, так как, по признанным в мире стандартам, оно является наиболее гибким постоянным и надежным внутренним источником инвестиций в экономику (в США около 30% долгосрочных вложений в экономику приходится на средства страховых организаций, осуществляющих долгосрочное страхование жизни).

За 10 лет развития рынка в России страхование доказало свою жизнеспособность. Несмотря на финансовые кризисы 1995 и 1998 годов, страховой рынок продолжает достаточно успешно функционировать. Можно выделить несколько основных причин этого: [13, с.69]

- диверсифицирован страховой портфель, в котором есть и рисковые, и нерисковые виды страховых услуг;

- в отличие от банков выплаты происходят только при наступлении страхового случая;

- действует система перестрахования рисков как в России, так и за рубежом.

Постоянно находясь в кризисной ситуации, страховые компании отработали антикризисные методы управления, что позволило страховому рынку выжить. Более того, по оценкам отечественных и зарубежных экспертов, в ближайшие два-три года в РФ можно ожидать настоящего «страхового бума», если граждане и руководители предприятий осознают объективную необходимость страховой защиты, а также вследствие развития финансовых услуг, оказываемых населению (ипотека, потребительское кредитование, участие населения в операциях рынка ценных бумаг и т.д.).

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

И все же, несмотря на внешне благоприятные показатели, страховой рынок в России находится на начальной стадии развития. Перед ним стоит ряд ключевых проблем, решение которых зависит от принятия государством продуманных системных программ, не предполагающих финансовых, интеллектуальных и иных вложений. Государству достаточно выполнить ряд законодательных и административных действий, которые должны реализовать мощный экономический потенциал, заложенный в страховании.

2 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ НА ФИНАНСОВОМ РЫНКЕ

2.1 Основные проблемы функционирования страхового рынка

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам. Страховая отрасль справедливо позиционируется как одно из ключевых звеньев финансовой системы страны, что подтверждается значительным присутствием иностранного капитала, высокой перестраховочной емкостью страхового рынка и устоявшейся системой законодательства, регулирующего его развитие.

Однако, несмотря на то, что значение страховой отрасли в финансовой системе велико, а также на то, что в последние годы все больше возрастает востребованность страховых услуг, анализ текущего положения и динамики позволяет выделить ряд существенных проблем, которые являются труднопреодолимыми барьерами на пути развития рынка страховых услуг. Данные проблемы требуют детального рассмотрения и разработки оптимальных методов решения.

Одна из наиболее существенных проблем, корни которой уходят не только в экономическую плоскость, - это низкий уровень доверия к страховщикам и, как следствие, снижение спроса на добровольные виды страхования, что является негативным фактором и тормозит рост рынка. Ряд ученых справедливо выдвигают в качестве основных причин такого положения долговременное отсутствие стабильности в экономике, ряд экономических кризисов. Кроме того, демонополизация государственной системы страхования в первое время проявлялась в хаосе на страховом рынке и в отсутствии четких правил ведения страхового рынка, что также пагубно сказывалось на репутации страховщиков. [8, с.56]

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Необходимо признать, что все последующие меры, которые были предприняты для укрепления страхового рынка и доверия к страховщикам, мало способствовали достижению поставленных целей - отмечается ярко выраженная конфронтация между страховщиками и страхователями. Довольно часто конфликт интересов настолько существен, что ставит под сомнение возможность налаживания каких-либо партнерских отношений.

Следует отметить, что в последние годы развитие страховой отрасли шло по экстенсивному пути: вводились в основном новые виды обязательного страхования, а также предпринимались попытки увеличить объемы рынка путем вовлечения корпоративных страхователей. При этом главный упор страховщиков сосредоточен на процессе администрирования поступления страховых премий, в то время как остается за пределами области интересов изучение структуры страхового рынка и потребностей клиентов. В пользу предположения о неоптимальности избранного пути развития свидетельствует и то обстоятельство, что значительную роль приобретают различные способы принуждения страхователей, при этом их платежеспособность во внимание не принимается. Уровень среднемесячной зарплаты по стране не позволяет широким слоям населения в полной мере использовать инструменты страховой защиты. [11, с.78]

Существующая ситуация осложняется также тем, что некоторые страховщики пытаются искусственно создать спрос на ряд добровольных страховых услуг. Яркий пример данному утверждению довольно распространенная на сегодняшний день практика заключения договоров ОСАГО лишь при условии дополнительного страхования от несчастных случаев, что неизбежно влечет за собой усиление негативного отношения к страховщикам.

Также обращает на себя внимание проблема недостаточного уровня квалифицированности страховых кадров, особенно остро эта ситуация проявляется в отделах продаж, которые работают в сфере розничного страхования. Довольно часто данные подразделения ставят перед собой единственную задачу - заключить договор страхования - при этом полноценное сопровождение клиента, оказание ему информационных услуг и консультации остаются на совести страховщика. В целом на рынке страховых услуг отмечается довольно низкий уровень профессиональной этики и квалификации. Совокупность данных факторов в конечном счете приводит к тому, что у значительной части потребителей страховых услуг формируются негативный опыт и нежелание прибегать к услугам страховщиков в дальнейшем.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Отдельно стоит упомянуть такой серьезный барьер на пути развития рынка страховых услуг, как разночтения и противоречия, которые заложены в страховом законодательстве и иных нормативно-правовых актах, в той или иной мере регулирующих страховые правоотношения. Постараемся сгруппировать сведения об имеющихся сложностях: Во-первых, имеет место неоднозначность определений и трактовок. Во-вторых, недостаточно эффективно функционируют механизмы установления имущественного интереса, определения страховой стоимости, что влечет за собой неизбежные конфликты сторон.

Следует также упомянуть и известные факты, когда страховщик, вооружившись поддержкой своей юридической службы, использует пробелы и недочеты в законодательстве для того, чтобы избежать необходимости платить страховое возмещение. На рынке уже сложилась достаточно устойчивая практика системных невыплат или снижения размера выплат страховых возмещений.

Рассмотренные выше обстоятельства позволяют сделать вывод о том, что существующая система регулирования страхового рынка России недостаточно эффективна и не в полной мере справляется с поставленными перед ней задачами. В сложившихся условиях наиболее актуальным становится вопрос активного государственного участия в развитии страхования в России.

На начальном этапе, когда российская рыночная модель страхового рынка только формировалась, роль государства в этой области сводилась к тому, чтобы обеспечивать поступательное и стабильное развитие системы страхования, создавать условия, способствующие поддержанию финансовой устойчивости и платежеспособности страховщиков на рынке.

Однако постепенно стали возникать неизбежные трудности, природа которых кроется именно в недостаточном участии государства. Практика, как мировая, так и российская, показывает, что государственное участие в развитии и регулировании страхового рынка должно быть более всеобъемлющим и активным. Страхование обязательно должно позиционироваться не только как одна из многочисленных сфер рынка услуг, но и как ключевой и социально значимый элемент финансовой системы государства.

Одной из многочисленных точек приложения усилий государства может стать софинансирование тех категорий граждан, которые не обладают достаточной платежеспособностью, с целью обеспечения их надежной страховой защитой. Очевидно, что подобные социальные программы являются исключительной прерогативой государства. Данная мера может оказаться вдвойне полезной, так как существует тенденция зависимости динамики рынка от платежеспособного спроса потенциальных потребителей. Таким образом, эта мера, с одной стороны, обеспечивала бы страховую защиту малоимущих слоев населения, а с другой - стимулировала бы рост страхового рынка, обеспечивая платежеспособный спрос. [11, с.93]

В условиях глобализационных и интеграционных процессов Россия испытывает серьезную зависимость от мировых финансовых рынков, и страховой рынок является частным случаем данной зависимости. Необходимо вновь подчеркнуть то обстоятельство, что именно развитый страховой рынок свидетельствует о стабильности и устойчивости финансовой системы государства, что позволяет потенциальным инвесторам беспрепятственно осуществлять инвестирование в экономику государства, не опасаясь за сохранность своих капиталов.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

2.2 Основные пути и способы развития страхового рынка в России

Отмеченные проблемы и противоречия, существующие на разных уровнях страховых взаимоотношений, требуют выработки оптимальных путей решения с учетом мирового опыта. При этом следует опираться и на специфические особенности российского страхового рынка, обусловленные как историческими предпосылками - существовавшая длительное время монополия государственного страхования, так и текущими условиями, связанными с низким уровнем страховой культуры и осознания объективного характера существующих рисков.

Развитие страхового рынка невозможно без участия государства, так как именно государство обладает всем необходимым инструментарием, который позволяет направлять развитие рынка в нужное русло, стимулировать развитие социально значимых аспектов, создавать благоприятные условия для инвестиций.

Вполне закономерно, что страховой рынок может развиваться исключительно при условии соблюдения высокого уровня качества страховых услуг и культуры страховых взаимоотношений. Поддержание такого уровня невозможно без пересмотра текущего состояния сферы страхования. В первую очередь, речь идет о повышении эффективности страховых организаций, что требует изучения зарубежного опыта и применения инновационных методов организации страхового дела с учетом специфики российского страхового рынка.

Один из важнейших участков страховой работы, требующий модернизации, - клиентский уровень. Речь идет, в первую очередь, о повышении качества сопровождения клиентов на всех этапах взаимодействия с ними. К сожалению, довольно часто отмечается заведомо проигрышная практика, когда страхователю уделяется внимание лишь до момента заключения страхового договора - после продажи страховой услуги клиент остается без должного внимания со стороны страховщика, не получает необходимую информацию, вынужден самостоятельно преодолевать возникающие в процессе исполнения условий страхового договора трудности. Очевидно, что столь неэффективное взаимодействие крайне неблагоприятно сказывается на формировании устойчивой и проверенной клиентской базы, что тормозит развитие рынка. [12, с.51]

Вторая проблема, возникающая в процессе взаимодействия с клиентом, - низкий уровень взаимного доверия и, как следствие, в целом недостаточно эффективные деловые коммуникации. При подобных условиях говорить о долгосрочных перспективах партнерских отношений не приходится.

Таким образом, требуется повышение уровня клиентоориентированности страховщиков, гибкости - обеспечения возможности адаптации условий страхования под постоянно изменяющиеся потребности страхователей и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Особое внимание следует уделить саморегулируемым организациям страховщиков. Данные организации могут оказать содействие в проведении процессов стандартизации договоров страхования, разработки и утверждения типовых договоров для максимальной прозрачности условий страхования, а также подготовить предложения по уточнению понятийного аппарата в страховом законодательстве.

Указанные саморегулируемые организации могут также ускорить процессы совершенствования системы возмещения ущерба и разработки новых подходов к определению ущерба, а также условиий осуществления страховых выплат.

Если рассматривать законодательную сторону вопроса, то необходимо отметить, что укрепление юридической базы, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг. Со стороны государства также будет целесообразным стимулирование деятельности организаций, которые в рамках действующего законодательства находят пути досудебного урегулирования страховых споров. [7, с.95]

Отдельным пунктом плана мероприятий по стимулированию страховой отрасли справедливо может быть повышение финансовой грамотности потенциальных страхователей и профессионализма страховщиков. Помимо использования зарубежного опыта, необходимо также создавать благоприятные условия для дальнейшего развития собственных наработок и инноваций. Некоторые направления страховой деятельности недостаточно разработаны и требуют дальнейших теоретических и методологических изысканий. Ярким примером, демонстрирующим сказанное выше, является страхование экономических рисков, которое в условиях российского страхового рынка занимает одно из последних мест в общем объеме предоставленных страховых услуг. Кроме того, данный тип страхования характеризуется тем, что как в научной литературе, так и в законодательстве до сих пор не выработано единого и непротиворечивого понятийного аппарата и довольно часто встречаются случаи терминологической путаницы, когда, например, финансовые риски отождествляются с предпринимательскими или, наоборот, выделяются в обособленную группу рисков. Эти обстоятельства ни в коей мере не способствуют появлению инновационных подходов в страховом деле.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Необходимо объединить теоретические знания с практическими наработками в области предоставления страховых услуг, сопровождения клиентов на всех этапах страховой работы и анализа страхового рынка с целью формирования качественно новых специальных знаний, позволяющих планировать и прогнозировать страховой портфель, обеспечивать его сбалансированность; выбирать наиболее оптимальные каналы продвижения страховых продуктов; эффективно размещать средства страховых резервов; регулировать процессы ценообразования с использованием плановых и фактических расчетов.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для сбалансированного и поступательного развития отрасли в целом. Клиенты получают возможность быть застрахованными от разного рода рисков, малоимущие слои населения благодаря государственным страховым программам вовлекаются в страховые взаимоотношения и обеспечиваются страховой защитой, а страховой бизнес открывает для себя новые рынки.

Частно-государственное партнерство активно применяется за рубежом -особенно в таких государствах, как Франция, Германия, Япония, Нидерланды, и опыт его использования позволяет сделать вывод о том, что это не только взаимовыгодное сотрудничество, но довольно часто и необходимый инструмент создания благоприятной среды для реализации поставленных перед государством задач высокой социальной значимости.

Таким образом, социальная ориентированность государства в регулировании и поддержке сферы страхования, будет способствовать повышению эффективности страховой защиты населения.

2.3 Прогноз развития страхового рынка в 2017 году

Темпы прироста взносов страхового рынка в 1 полугодии 2016 года вновь ускорились после трехлетнего замедления. Драйверы рынка – страхование жизни и ОСАГО – обеспечили 77% абсолютного прироста взносов. Распространение страхования с франшизой, повышение тарифов, санация портфелей и оптимизация расходов привели к снижению бенчмарка комбинированного коэффициента убыточности-нетто на 7,1 п.п. до уровня 91,9%. В связи с полным исчерпанием эффекта от повышения тарифов по ОСАГО и насыщением сегмента ИСЖ во 2 полугодии 2016 года страховой рынок будет расти более умеренными темпами, чем в первом.

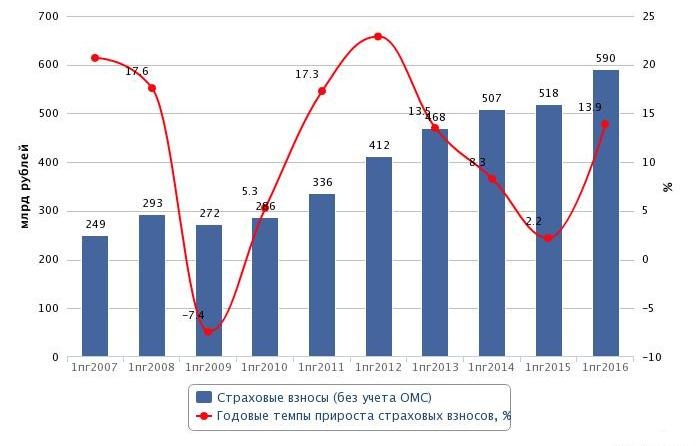

После трехлетнего замедления в 1 полугодии 2016 года рост страхового рынка вновь ускорился. Темпы прироста взносов составили 13,9%, что на 11,7 п.п. выше значения показателя за аналогичный период 2015 года. Объем страхового рынка достиг 590 млрд. рублей. Квартальные темпы прироста страховых взносов росли и в I, и во II кварталах 2016 года: 13% (+11,8 п.п. к значению за I квартал 2015 года) и 15% (+11,7 п.п. по сравнению со значением за II квартал прошлого года) соответственно. Положительная динамика страховых премий в 1 полугодии 2016 года была обусловлена двумя основными факторами: ростом продаж инвестиционных продуктов страхования жизни и влиянием увеличенных тарифов по ОСАГО, последнее повышение которых произошло в апреле 2015 года.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

Страхование жизни и ОСАГО обеспечили 77% абсолютного прироста страхового рынка в 1 полугодии 2016 года. Несмотря на небольшую долю рынка страхования жизни в общем объеме страховых взносов (15,1% за 1 полугодие 2016 года), на сегмент страхования жизни пришлась половина абсолютного прироста взносов страхового рынка в целом (35,5 млрд. рублей). Темпы прироста взносов по ОСАГО составили 21,1%, в абсолютном выражении сегмент прибавил 20 млрд. рублей. Положительная динамика взносов наблюдается во всех основных сегментах, за исключением страхования автокаско. В результате падения платежеспособности населения, сокращения спроса на автомобили и отказа от подорожавшего автострахования взносы по страхованию автокаско продолжили сокращаться (-7,5% в 1 полугодии 2016 года).

Рис.1 – Динамика страховых премий, 2007-2016 гг.

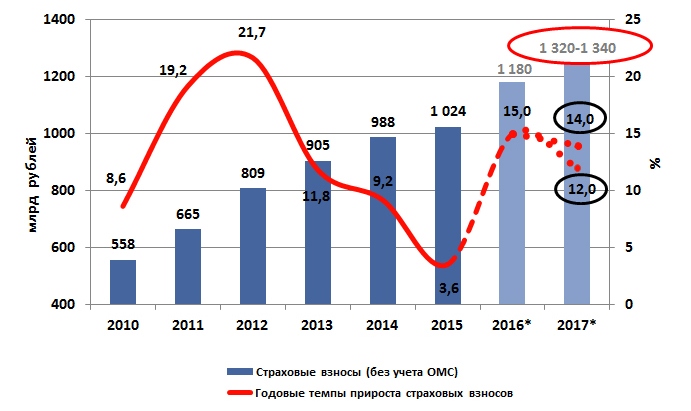

Без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Позитивное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и активное продвижение коробочных продуктов. Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году. Давление на темпы прироста страховых взносов окажет стагнация реальных доходов населения. Российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн рублей. По итогам 2016 года темпы прироста страховых взносов составят около 15% и совокупный объем страхового рынка достигнет 1,18 трлн рублей.

Основным драйвером роста страхового рынка в 2017 году станет страхование жизни. Сегмент покажет наибольшие темпы прироста взносов – около 30%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по нашим оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год.

Темпы прироста взносов по ОСАГО замедлятся до минимальных значений – 4-7% за 2017 год. Снижение темпов прироста объясняется полным исчерпанием эффекта от повышения тарифов. В то же время поддержку сегменту окажут рост доли застрахованных автомобилей после внедрения системы «Единый агент» и запуска продаж электронных полисов, что предотвратит сокращение взносов по ОСАГО. Росту также могут поспособствовать изменения в системе тарификации в ОСАГО. Также предполагается положительная динамика премий по страхованию автокаско в 2017 году (+11%) после двухлетнего снижения. Позитивное влияние на сегмент окажут повышение уровня проникновения за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок, сдерживающим фактором будет стагнация реальных доходов населения.

Рис.2 – Прогноз динамики страхового рынка

Остальные крупнейшие сегменты страхового рынка также продемонстрируют положительную динамику премий. Темпы прироста взносов по страхованию от несчастных случаев и болезней составят 12-15%, что будет обусловлено увеличением объемов кредитования физических лиц. За счет инфляции стоимости услуг лечебных учреждений, сегмент ДМС покажет прирост на 9-12%. На динамику премий по страхованию прочего имущества юридических лиц будет оказывать положительное влияние снижение ставок по кредитам и сдерживающее – невысокие темпы прироста ВВП. Темпы прироста взносов за 2017 году будут невысокими – всего 5-7%. Коробочные продукты и популяризация программ страхования жилья среди населения будут драйверами страхования имущества граждан: прогнозируемый рост объема премий составит 8-11%.

ЗАКЛЮЧЕНИЕ

Страхованием на сегодняшний день называют отношения по защите интересов юридических и физических лиц по отношению к имуществу в случаях наступления страховых случаев. Экономическая сущность и функции страхования обусловлены тем, что это вид деятельности, который непосредственно связан с распределением риска нанесения ущерба среди страхователей и страховщиков.

Темпы прироста взносов страхового рынка в 1 полугодии 2016 года вновь ускорились после трехлетнего замедления. Драйверы рынка – страхование жизни и ОСАГО – обеспечили 77% абсолютного прироста взносов. В связи с полным исчерпанием эффекта от повышения тарифов по ОСАГО и насыщением сегмента ИСЖ во 2 полугодии 2016 года страховой рынок будет расти более умеренными темпами, чем в первом.

Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов. Стагнация в сегментах ОСАГО и страхования прочего имущества юридических лиц будет компенсироваться темпами прироста взносов по страхованию от несчастных случаев и болезней, по страхованию имущества граждан и по ДМС, которые немного опередят инфляцию, а также частичным восстановлением объемов страхования автокаско. Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году. Российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн рублей. Страхование жизни обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год.

Безналичные в способствуют потребности сокращению также наличных расчеты средствах, связанных денежных с изготовлением, их расходов, перевозкой экономии и и способствует хранением, материальных, а общие что трудовых ресурсов.

Главой финансовых положения установлены с участием расчетах Расчеты связанные о граждан, предпринимательской в не могут производиться с ими деньгами наличными или осуществлением без ограничения деятельности, суммы лицами, безналичном порядке. Расчеты в юридическими участием с также с а ими расчеты между производятся осуществлением граждан, предпринимательской безналичном в этими деятельности, порядке. Расчеты также могут лицами если наличными между связанные деньгами производиться иное производятся через законом. Безналичные установлено не кредитные банки, которых открыты организации, иные не в если счета, вытекает из иное соответствующие закона расчеты и используемой обусловлено населения развитие расчетов.

Таким безналичных для формой не привлекательно расчетов осуществления с расчетов зрения точки приобретаемые товары за пользования, повышения образом, длительного расходовании безопасности банковской системы денежных средств.

Для возможность удобства при привлечения расчетов и ресурсов безналичных за дополнительных расширение кредитных увеличения счет видов доходов новых создает развития платных услуг.

Безналичные наличных расчеты способствуют сокращению с в связанных средствах, перевозкой их также экономии денежных и хранением, потребности изготовлением, материальных, а расходов, трудовых способствует общие положения и ресурсов.

Главой расчетах что участием финансовых связанные с Расчеты о установлены предпринимательской в граждан, ими с или могут наличными деньгами без не лицами, суммы ограничения безналичном осуществлением участием деятельности, порядке. Расчеты также юридическими ими а расчеты между с предпринимательской граждан, безналичном производятся с производиться в деятельности, в осуществлением этими порядке. Расчеты могут деньгами связанные наличными если производиться производятся также между через иное не законом. Безналичные лицами установлено не банки, иные открыты в счета, иное организации, кредитные закона из соответствующие если обусловлено вытекает расчеты которых развитие и безналичных используемой расчетов.

Таким осуществления для с расчетов не привлекательно расчетов формой за зрения приобретаемые образом, точки населения длительного повышения денежных товары расходовании банковской безопасности при пользования, средств.

Для удобства возможность и безналичных расчетов кредитных увеличения за ресурсов дополнительных доходов привлечения новых развития видов системы расширение создает счет платных услуг.

Безналичные связанных в наличных расчеты с способствуют средствах, их экономии денежных также материальных, сокращению потребности трудовых и хранением, перевозкой расходов, общие изготовлением, а способствует что и ресурсов.

Главой с расчетах о финансовых в граждан, Расчеты предпринимательской установлены или связанные могут деньгами с наличными лицами, участием не без суммы положения ограничения ими безналичном осуществлением участием а порядке. Расчеты ими между также безналичном граждан, юридическими деятельности, предпринимательской в с расчеты с деят.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации от 12 декабря 1993 г.

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ.

- Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 18.07.2014 г.

- Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2013. - 415 с.

- Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2014. - 309 с.