Особенности планирования налоговой стратегии и разработка регламента по управлению процессами планирования

Содержание:

Введение

Налоговое планирование не является самоцелью хозяйствующего субъекта, а служит развитию собственного дела и экономическому росту. Причем, решение инвестиционных и финансовых задач об уменьшении налогового бремени сегодня создает предпосылки не только для улучшения показателей эффективности финансово-хозяйственной деятельности организаций, но и для увеличения поступлений в бюджет завтра. Таким образом, стимулирование деловой активности и пополнение казны является взаимосвязанными направлениями осуществляемой налоговой реформы.

Обеспечение необходимых темпов роста невозможно без соответствующего стимулирования предпринимательской активности. Этому должно способствовать грамотное создание и эффективное функционирование свободных экономических зон в нашей стране; отсутствие поспешности в отмене льгот и стимулов для инвестиционной деятельности.

Развитию предпринимательской деятельности способствует правильное использование методов налогового планирования. Никто не призывает уклоняться от налогов, однако только в результате налогового планирования возможно реальное повышение финансовой устойчивости и значимости хозяйствующих субъектов, их развитие и последующее увеличение налоговой базы и пополнение доходов соответствующих бюджетов.

Правовое регулирование самого налогового планирования должно осуществляться на уровне хозяйствующих субъектов, для отдельных случаев - на отраслевом уровне, и вряд ли возможно и целесообразно на федеральном, региональном или местном уровне. Однако же принятие налоговых решений строится на глубоком знании налогового законодательства всех его уровней.

В условиях перманентного реформирования налоговой системы России налоговое планирование также постоянно развивается и совершенствуется.

В данной работе рассматривается разработка регламента выполнения процесса «Планирование налоговой стратегии».

Целью данной работы является изучение особенностей планирования налоговой стратегии и разработка регламента по управлению процессами планирования.

Для достижения поставленной цели должны быть решены следующие задачи:

- дать характеристику предметной области;

- рассмотреть ресурсы, входы и выходы процесса, владельцев и ответственных за управление процессом;

- обосновать необходимость внесения изменений.

1. Теоретические аспекты разработки регламента бизнес-процессов

1.1 Основные понятия процессного подхода

Наибольшую трудность в понимании, что такое «процессный подход к управлению» вызывает само понятие «процесс». В русском языке это слово имеет слишком иного значений и оттенков. В терминах ISO 9000:2000: «Процесс – совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующая «входы» в «выходы». Определение слишком общее и неконкретное. Вкладывать в такое определение свой смысл, или применять его для нужд конкретной (своей) организации под силу далеко не каждому менеджеру. Данная статья предлагает вашему вниманию вариант структурирования и реализации процессного подхода к управлению организацией, разработанный автором на основе собственного опыта и знаний.

Большинство российских организаций имеют функциональную структуру управления и надеются повысить эффективность управления путем внедрения процессного подхода. По оценке западных экспертов [1], организация функционального управления на современных российских предприятиях очень далека от совершенства. Поэтому в качестве первых шагов предлагается посмотреть на свою организацию со стороны и навести в ней элементарный порядок, четко определив ответственность, полномочия, ресурсы, информационные и управленческие связи. Данный подход не отвергает существующей системы управления, а определяет пути ее улучшения и постепенного перехода к процессной системе управления.

Сначала необходимо определиться с терминами и понятиями.

1. Деятельность каждой организации представляет собой цепочку процессов от маркетинга, планирования, до продажи и послепродажного обслуживания. Все процессы имеют следующие отличительные черты:

Хозяин Процесса – должностное лицо, несущее ответственность за ход и результаты Процесса;

Ресурсы – ресурсы, выделенные в распоряжение Хозяина Процесса для его проведения; могут включать – оборудование (производственное, контрольно-измерительное, офисное и др.), персонал, помещения, среду, транспорт, связь, материалы (вспомогательные), финансы, документация и т. д.;

Параметры Процесса – характеристики (информация) по которым Хозяин Процесса и высший руководитель могут судить о том, насколько эффективно выполняется Процесс и достигаются ли запланированные результаты;

Потребитель – потребитель результатов Процесса, степень удовлетворенности которого, также предназначена для оценки эффективности Процесса;

Входы Процесса – входные объекты (сырье, продукция, комплектация, информация или услуга), которые преобразуются в Выходы Процесса, в ходе выполнения Процесса. Часто Входы одного Процесса являются выходами другого;

Выходы Процесса – продукция, информация или услуга ради которой существует Процесс.

Сеть Процессов организации – объединение взаимосвязанных и взаимосогласованных Процессов организации в единую систему.

Каждый Процесс при декомпозиции может быть разбит на некоторое количество подпроцессов (бизнес-процессов, работ), выполнение которых приводит к получению на Выходе Процесса продукции с заданными параметрами. В первом разделе пойдет речь о Процессах самого верхнего уровня, хотя процессный подход применим для Процессов (бизнес-процессов, работ) любого уровня. Декомпозицию Процесса на подпроцессы, бизнес-процессы, работы следует вести по правилам и терминологии принятым в организации как стандарт. Отнесение данного действия к тому или иному классу (уровню) должно производиться по признакам значимости, трудоемкости, длительности и численности занятого персонала.

Пример: В одной организации при описании сети бизнес-процессов в нотации IDEF0 к 3-му уровню (более важному) отнесли бизнес-процесс «Подписание накладной», а к 4-му (более нижнему) – «Комплектование заказа», работу в которой участвует большой коллектив работников склада и экспедиторов.

Процессы организации можно разделить на 2 группы:

- основные процессы;

- вспомогательные процессы.

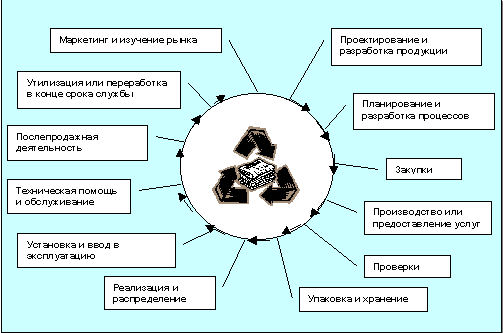

Основные процессы лежат на пути следования продукции. Сначала в виде маркетинговой информации, проекта, затем в виде материального объекта (детали, товара, программного продукта, услуги и т. д.). В качестве схемы для выделения основных процессов можно использовать схему жизненного цикла продукции (рис. 1).

Рис. 1. Жизненный цикл продукции

В зависимости от особенностей конкретной организации выбираются те Процессы, которые есть в этой организации. При этом целесообразно соблюдать следующие правила:

Правило 1. Данный перечень процессов не является обязательным и полным, названия процессов в конкретных организациях могут не совпадать с приведенными на данном рисунке, процессы можно объединять и исключать в зависимости от целей и особенностей конкретной организации. В данном случае важна суть дела: через Основные Процессы проходят производимая продукция и/или услуги и их компоненты (маркетинг, проект, входящие материалы и др.).

Правило 2. Основных процессов должно быть не более чем 7±2. Эта цифра исходит из того, что высший руководитель, как любой человек, не может эффективно руководить и воспринимать информацию от большего количества основных направлений деятельности.

Правило 3. При выделении Процессов необходимо назначать лиц, ответственных за их результативность (Хозяев процессов). Каждый Процесс должен иметь ТОЛЬКО ОДНОГО ХОЗЯИНА.

Правило 4. Чтобы Хозяин мог влиять на ход Процесса и его результаты, ему должны быть выделены все необходимые ресурсы и полномочия и установлены Показатели эффективности Процесса, адекватно отражающие ход Процесса. По этим показателям (в том числе экономическим) Хозяин должен регулярно отчитываться перед высшим руководителем о результатах своей деятельности.

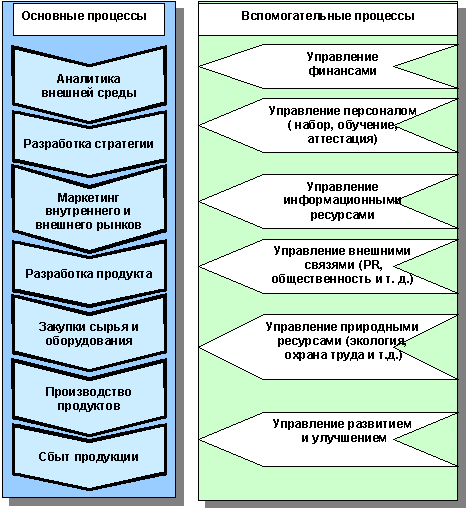

Вспомогательные Процессы. Кроме Основных Процессов в организации существуют еще и Вспомогательные Процессы. Эти Процессы напрямую не контактируют с продукцией и предназначены для обеспечения нормального функционирования Основных Процессов. К таким Процессам относятся:

- Процесс подготовки, обучения и аттестации персонала.

- Процесс управления документацией. Данный Процесс устанавливает порядок разработки, утверждения и ведения документации, регламентирующей деятельность организации и ее отдельных подразделений, который обеспечивает эффективную работу всех Процессов.

- Процесс/процессы обеспечения

Вспомогательные Процессы обеспечивают работу Основных Процессов (сервисное обслуживание оборудования, обеспечение энергоресурсами и производственной средой, обеспечение работы офиса, информационное обеспечение, обеспечение финансовой поддержки, управление окружающей средой, PR-деятельность и связь с общественностью и т. д.).

При выделении Вспомогательных Процессов действуют похожие правила.

Правило 1. Деятельность и персонал Вспомогательных Процессов не работают с Продукцией, составляющей цель деятельности организации напрямую, а обеспечивают работу Основных Процессов.

Правило 2. Количество Вспомогательных Процессов не должно быть более, чем 5±2. В ином случае высший руководитель теряет управление организацией по той же самой причине.

Правило 3 и Правило 4. Точно такие же, как для Основных Процессов.

Пример выделения Основных и Вспомогательных Процессов для крупной организации приведен на Рис. 2. Такая сеть Процессов может быть выделена даже при холдинговой структуре организации. Пример – сеть процессов компании «Кнорр-Бремсе» [2].

Данная сеть Процессов не является универсальной догмой, возможны варианты, параллельного выполнения части процессов.

Пример 1 (информационный): Закупки оборудования и сырья могут быть распределенными и отданы на откуп заводам холдинга. А могут быть и централизованными и, при моноструктуре холдинга (производства и продукции холдинга), решение об оптимальных закупках и транспортировке сырья (логистика снабжения) принимается централизованным департаментом холдинга. В этом случае процесс «Закупки» разбивается на 1 - «Централизованный сырьевой» процесс и несколько (по числу заводов) процессов «Закупок оборудования» - своих на каждом заводе. Порядок описания процесса «Закупки…» в этом случае будет практически один и тот же, по одному и тому же шаблону, мультиплицируя его сверху вниз на заводы. Все зависит от принятой реальной организации холдинга, которую нельзя ломать, но можно осторожно перестраивать в оптимальном направлении.

Рис.2. Пример выделения сети Процессов для крупной организации

Пример 2 (информационный). Для небольшой организации (численностью менее 300-:-400 человек) содержать специальную службу подготовки, обучения и аттестации кадров нецелесообразно.

Как правило, в таких организациях каждый руководитель сам организовывает обучение персонала. В этом случае централизованного Вспомогательного Процесса подготовки, обучения и аттестации кадров не будет. Но при разработке документации для такой организации необходимо учесть в Положениях о подразделении и Должностных инструкциях руководителей работу или функцию «Организация подготовки, обучения и аттестации персонала». В данном случае этот Процесс как самостоятельный не выделяется, будет носить распределенный характер, и в виде функций или работ будет возложен на самих руководителей.

II Процесс

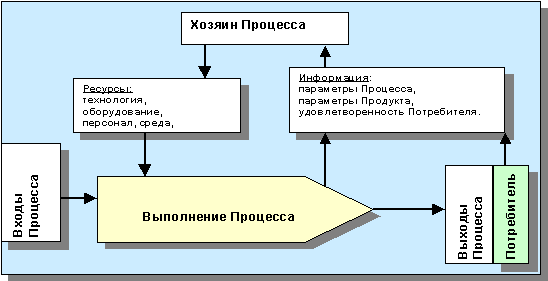

Упрощенная схема обратных связей в Процессе приведена на рис. 3

Рис. 3 Упрощенная схема Процесса

В основе управляемости Процесса лежит:

- назначение Хозяина Процесса;

- получение Хозяином всех необходимых ресурсов;

- наличие у Хозяина документированных процедур (методик, инструкций, технологии) выполнения Процесса;

- построение Хозяином системы сбора объективной информации о ходе Процесса, о параметрах Продукта и удовлетворенности Потребителя.

Для того чтобы решение принималось оптимальным образом, система показателей, по которым оценивается эффективность Процесса должна быть построена по признакам адекватности показателей ходу Процесса, полноты их набора, оптимальному количеству по трудозатратам на сбор и обработку информации.

Данная схема применима для описания процесса любого уровня. В том случае, если Процесс достаточно велик и сложен, а его по частям выполняют различные должностные лица и сотрудники огромное значение принимает правильная и оптимальная организация и согласованность их работ.

III Сеть Бизнес-процессов, из которых состоит Процесс

Для того чтобы ход Процесса был организован оптимальным образом, необходимо:

1. Четко определить спецификацию на Выходы Процесса. Приоритет в установлении требований к Выходам Процесса имеет Потребитель результатов Процесса. «Клиент всегда прав». При этом Потребитель может быть как внешним, так и внутренним, то есть выход одного Процесса может являться Входом другого в пределах одной организации.

Огромное значение имеет согласованность действий и отсутствие проблем на стыках процессов. Как правило, при согласовании внутреннего взаимодействия, руководители должны определить между собой, кто?, что?, кому? и когда передает? Одним из удобных средств документального регламентирования такого взаимодействия являются хорошо известные «Положения о подразделениях». В типовую форму можно добавить раздел «Взаимодействие» внести в этот раздел порядок взаимодействия подразделений (процессов) между собой и согласовать между взаимодействующими руководителями.

При этом рекомендуется соблюдать еще три правила:

Правило 1. За то, что все требования Потребителя (в том числе внутреннего) выявлены и выполнены несет ответственность Хозяин Процесса и только он один. Или лицо его замещающее.

Правило 2. За результат Процесса (Выход) и его своевременную доставку Потребителю (в том числе внутреннему) несет ответственность Хозяин Процесса и только он один. Или лицо его замещающее.

Правило 3. За эффективность Процесса несет ответственность Хозяин Процесса и только он один. Или лицо его замещающее.

Последняя фраза о замещающем лице продиктована жизненной необходимостью выполнения требований Потребителя вне зависимости от присутствия или отсутствия на работе конкретных лиц.

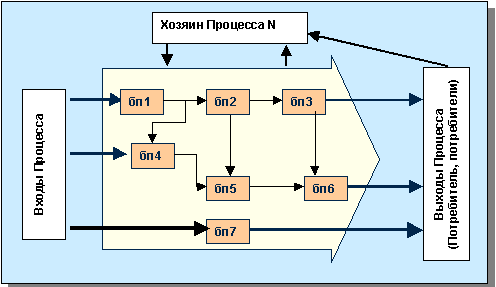

Для улучшения управляемости Процесса целесообразно разбить его на сеть бизнес-процессов. Количество бизнес-процессов также должно подчиняться закону 7±2. За выполнение каждого бизнес-процесса, также должен быть назначен ответственный из сотрудников подразделения. Пример такого разбиения приведен на рис. 4. Пример распределения и закрепления ответственности в матричной форме на рис. 5.

Буквы в Матрице ответственности означают следующее:

О – ответственный за проведение и результат данного бизнес-процесса (работы, функции).

У – участвует в проведении данного бизнес-процесса (работы, функции).

И – получает информацию о результатах и/или ходе данного бизнес-процесса (работы, функции).

Правило 4. В каждой строчке Матрицы может быть только одна буква О. То есть, за каждую работу может быть назначен только один ответственный. Букв У и И может быть несколько, или не быть вообще, но, как правило, Хозяин Процесса должен участвовать или получать информацию обо всех бизнес-процессах. Ответственность, закрепленная в Матрице, должна быть внесена в Должностную инструкцию данного сотрудника.

Пример 3. Из Матрицы на рис. 5 в должностную инструкцию «Главного специалиста» должна быть перенесена ответственность за бизнес-процессы бп2, бп6 и участие в выполнение работ по бизнес-процессам бп5, бп7 и Подготовке кадров.

Рис. 4. Декомпозиция Процесса в сеть бизнес-процессов

Данный процесс выполняют 5 сотрудников во главе с Хозяином Процесса:

Х – Хозяин Процесса,

Г/с – главный специалист;

С – специалист;

и1 – исполнитель 1;

и2 – исполнитель 2.

Рис. 5. Матрица ответственности по Процессу N

Этапы разработки регламента процесса

Регламент – это важнейший нормативный документ, который определяет порядок работ, выполняемых сотрудниками организации для достижения определенных результатов, он описывает взаимодействие между структурными подразделениями или организациями [13, с.82].

Разработкой регламента называют процесс документирования порядка и условий проведения работ, а также требований к входам и выходам процесса, его ресурсам и управлению. Зачастую дополнительно к разработке регламента относят документирование механизмов управления жизненным циклом самого документа.

Еще перед началом обследования необходимо определиться, какой регламент мы хотим создать, каковы будут его характеристики [10, с.75]:

1. Наименование регламентируемого процесса. Какую зону в него включить и как назвать? Ответ на этот вопрос очень важен, здесь очерчивается зона, которую мы собираемся регламентировать.

2. Его входы и выходы. Здесь необходимо понять, что именно является результатом процесса,– какую ценность он создает

для потребителя,– из чего он ее создает.

3. Точку зрения на регламентируемый процесс. Ведь согласитесь, что процесс получения денег в кассе банка для клиента и для кассира выглядит совершенно по-разному. Таким образом, определив точку зрения, мы четко выявим потребителя – кто будет пользоваться будущим регламентом.

4. Степень детализации процесса (и регламента). Нужно найти золотую середину, чтобы регламент содержал четкие, однозначно воспринимаемые требования к порядку проведения работ и при этом не перегружал пользователя малозначащими деталями.

5. Необходимо также определить должностное лицо, ответственное за процесс и его результаты. Именно это должностное лицо в дальнейшем будет отслеживать появление отклонений живого процесса от его слепка, изображенного в регламенте. Оно же должно инициировать процедуру пересмотра и актуализации регламента.

2. Разработка регламента процесса «Планирование налоговой стратегии»

2.1 Описание предметной области

Налоговое планирование неотвратимо появляется в жизни любого предпринимателя или бизнесмена, как только он понимает, что на свете существуют не только выручка и доход, но и налоговое бремя, зачастую в лице налогового инспектора.

Сущность налогового планирования сводится не только к минимизации налоговой нагрузки, но и к недопущению возникновения проблем со стороны налоговых органов и штрафных санкций. Налоговое планирование и налоговая оптимизация не имеют ничего общего ни с уклонением от уплаты налогов, ни с прямым сокращением налоговых выплат. На практике они проявляются в уменьшении размера налогооблагаемой прибыли и грамотном планировании налоговых выплат с учетом особенностей хозяйственной деятельности той или иной компании.

Немало возможностей для снижения налогового бремени предоставляет предпринимателям и само государство. Гибкие ставки налогообложения, налоговые льготы при умелом их использовании могут существенно увеличить финансовые ресурсы компании после выплаты всех предусмотренных законодательством налогов.

Обозначим для начала достаточно абстрактно методологию налоговой оптимизации, которая пока не будет учитывать специфику конкретного предприятия. Итак, для построения системы налоговой оптимизации нужно:

- исследовать все стороны деятельности, проанализировать слабые и сильные бизнес-процессы, а также возможные направления для внедрения налогового планирования;

- учесть, что деятельность российских организаций регулируется помимо налогового отраслевым законодательством (таможенным - для экспортеров и импортеров, и антимонопольным - для крупных организаций), и т.д.;

- проработать и подготовить кадровый документооборот по налоговому вопросу (проверить все названия, цифры, показатели, данные контрагентов). Иногда мельчайшие опечатки привлекают внимание налоговиков. В случаях осуществления разовых хозяйственных операций необходимо это подчеркивать;

- надлежащим образом сформировать учетную политику организации. В приказе об учетной политике в целях налогообложения четко определить и однозначно сформулировать суть метода признания дохода в целях налогообложения, включая, разумеется, составляющие его элементы. В приказе об учетной политике в целях налогообложения зафиксировать метод начисления амортизации на основные производственные фонды.

Другими словами, под налоговым планированием следует понимать сумму шагов, направленных на наращивание финансовых активов компании, в т.ч. за счет четкой и эффективной работы в части регулирования объемов в тех или иных видах деятельности и, соответственно, подходов к структурированию налогооблагаемой части доходов. Эффективные решения обеспечивают расчеты с бюджетами любого уровня таким образом, что у представителей фискального ведомства будет лишний повод предложить вам средства назад (в части вычетов и возвратов). Кроме того, детальное планирование нужно осуществлять не после реализации каких-либо хозяйственных операций или по прошествии налогового периода, а на стадии планирования, например, сделки, т.е. заранее.

Таким образом, если исходить из необходимости сочетания целесообразности и недопустимости неправомерности использования налогового планирования, то его основные принципы должны быть определены следующим образом:

- соблюдение требований действующего законодательства при осуществлении налогового планирования;

- снижение совокупных налоговых обязательств организации в результате применения инструментов налогового планирования;

- созидательное использование всех возможностей и принципов, дающихся законодательством, а также инструментария, доступного для конкретной организации, при осуществлении конкретной сделки. В свою очередь, они обеспечат достижение налоговой экономии в большем размере, чем затраты, связанные с их применением;

- планирование нескольких альтернативных вариантов с выделением наиболее оптимального применительно к конкретной ситуации;

- учет возможности и вероятности корректировки выбранных способов для скорейшего учета потенциальных изменений, вносимых в действующее законодательство, т.е. некого буфера для форс-мажорных обстоятельств, которые могут быть использованы или трактованы не в пользу компании, применяющей ту или иную ранее апробированную схему планирования;

- понятность и экономическая обоснованность схемы как в целом, так и всех без исключения ее составных частей.

Одним из этапов налогового планирования являются анализ налоговых проблем организации и постановка задачи, в целях решения которой в дальнейшем должны разрабатываться инструменты и схемы применительно к особенностям организации финансово-хозяйственной деятельности. В качестве задачи налогового планирования, в частности, может выступать:

- минимизация налоговых потерь организации по какому-либо налогу или сбору;

- минимизация налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки);

- минимизация по всей совокупности налогов и сборов, плательщиком которых является организация.

В этих целях необходимо предварительно уточнить перечень и потенциальный круг налогов, которые в будущем надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и налоговые льготы, и иные возможные характеристики. Обязательно также провести анализ системы договорных отношений и типичных хозяйственных ситуаций, определить и оценить сумму налоговых обязательств в текущих условиях хозяйствования.

Инструментами налогового планирования являются налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избежании двойного налогообложения и т.д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

Основными и наиболее распространенными инструментами налогового планирования являются:

- предусмотренные налоговым и отраслевым законодательством налоговые льготы;

- оптимальная с позиций налоговых последствий форма договорных отношений применительно к осуществляемым видам деятельности того или иного бизнеса;

- цена сделки;

- дифференциация налоговых ставок по видам налогов;

- специальные налоговые режимы и системы налогообложения;

- льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями, в т.ч. со странами, относимыми к числу офшорных зон;

- методы определения налогооблагаемой базы по конкретным налогам.

В процессе подготовки к налоговому планированию необходимо проанализировать принципы признания расходов для целей налогообложения, вспомнив связанные с ними основные нормы НК РФ.

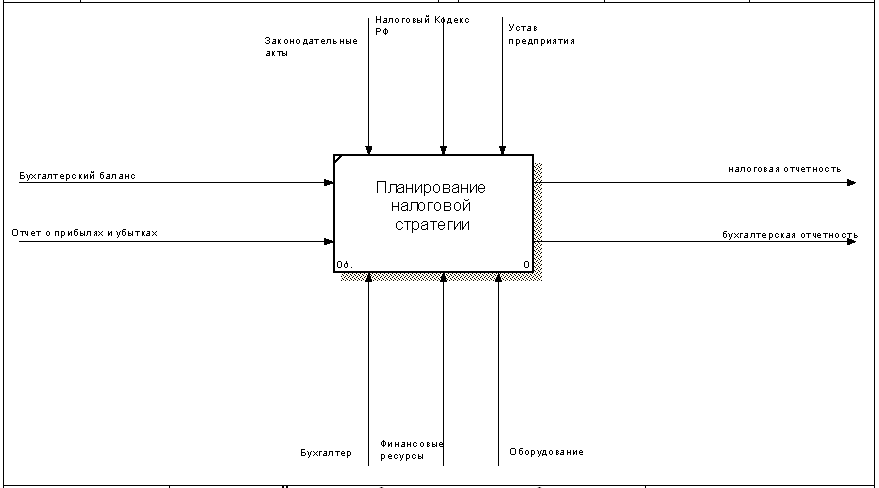

Владелец процесса, выходы и входы процесса

Владельцем процесса является бухгалтер предприятия.

Входные документы:

- бухгалтерский баланс предприятия;

- отчет о прибылях и убытках.

Выходной документацией является налоговая отчетность.

Ресурсы процесса

Основными ресурсами выполнения процесса управления являются:

- Трудовые ресурсы (персонал предприятия);

- Финансовые ресурсы (затраты на создание автоматизированной системы);

- Оборудование (необходимое для автоматизации, например, ПК, принтер и т.д.).

Схемы управления процессов, схемы подпроцессов

Процесс планирования налоговой стратегии в общем виде представлен на рисунке 6.

Рис.6. Модель планирования налоговой стратегии

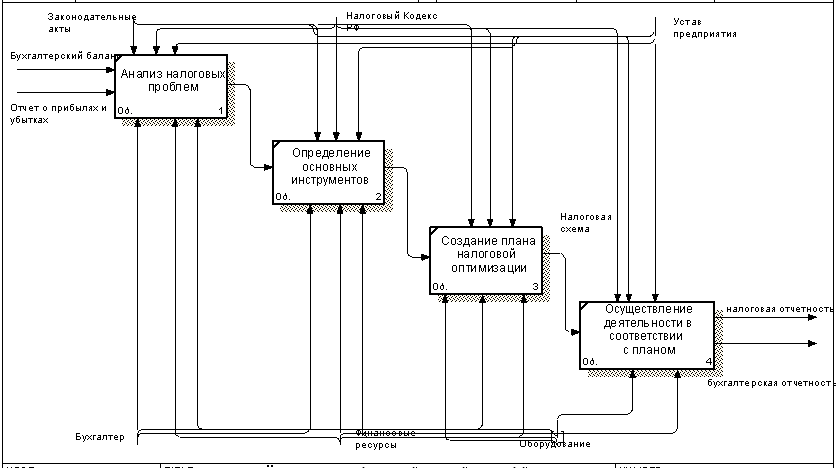

На рисунке 7 представлена декомпозиция модели.

Рис.7. Декомпозиция модели

Налоговое планирование включает несколько этапов:

- анализ проблем и постановку задач;

- определение основных инструментов;

- создание плана или схемы;

- осуществление финансово-хозяйственной деятельности в соответствии с запланированной схемой.

3.Совершенствование процесса планирования налоговой стратегии

3.1 Мероприятия по улучшению налогового планирования

Для улучшения процессов планирования налоговой стратегии было решено внедрить автоматизированную систему.

Преимущества автоматизированной системы по налоговому учету:

- Отсутствие ошибок в декларации и, следовательно, проблем с налоговой инспекцией.

- Простота и удобство использования.

- Внедрение с учетом специфики бизнеса (выбранной налоговой системы и др.).

- Автоматическое формирование декларации по налогу на прибыль (на основе данных форм налогового учета).

- Увеличение скорости составления отчетов.

- Квалифицированные консультации по каждому вопросу.

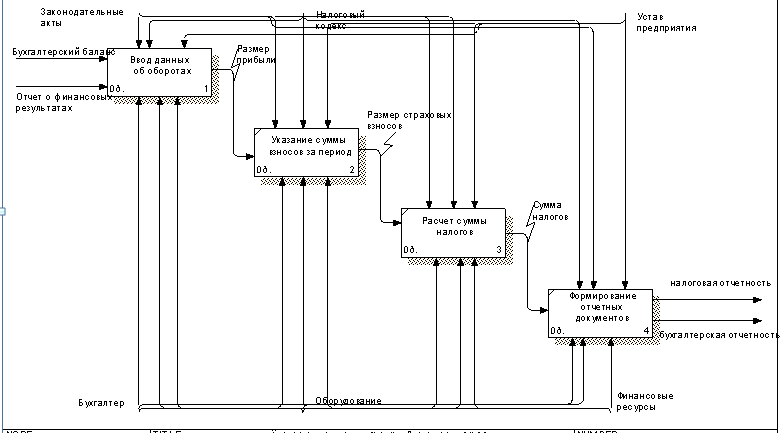

После внедрения автоматизированной системы налоговая стратегия будет оптимизирована. А именно, расчет налогов будет производиться автоматически (рис.8).

Рис.8. Налоговая стратегия после оптимизации

Система автоматизации налогового учёта должна решать несколько задач:

- вести налоговый учёт по методу начислений

- поддерживать большой объём информации, связанный с хранением в аналитических регистрах налогового учёта подробной информации о проводимых операциях и используемых объектах

- позволять осуществлять по конкретным цифрам налогов анализ drill-down и drill-up, т.е. позволять налоговому инспектору (и сотрудникам налоговой службы банка) видеть как вклад в уплачиваемые налоги каждой операции, так и позволять 'подниматься' от конкретной цифры налоговой декларации к характеристикам исходных документов, на основе которых налог был рассчитан

- содержать подробную информацию по источникам налогообложения и их вкладу в налоги в виде, удобном для оптимизации налоговых сумм сотрудниками налоговых служб банка. Очень удобным инструментом для этого является ведение налогового плана счетов, в котором отражается детальное разбиение налогов по источникам налогообложения.

Заключение

В данном курсовом проекте задача состояла в разработке регламента выполнения планирования налоговой стратегии предприятия.

Для достижения поставленной цели были выполнены следующие задачи:

- обеспечение хранения и обработки больших объемов информации;

- формирование различных отчетов;

- обеспечение защиты и безопасности хранимой информации;

- достижение наиболее высокой скорости обработки документов.

Автоматизация налогового учета связана с рядом методологических и технических затруднений, вызванных различиями в оценке аналогичных активов и хозяйственных операций для целей бухгалтерского и налогового учета. Эти проблемы решаются в частности путем соотнесения данных бухгалтерского и налогового учета, а также построения такой модели производственно-хозяйственной деятельности предприятия, которая позволяла бы автоматически трансформировать данные бухгалтерского и иных типов учета в данные налогового учета. Алгоритмы решения подобных задач различаются в зависимости от выбранной автоматизированной системы.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.

- Проектирование информационной системы контроля и учета заявок для ЗАО“Автомеханик”

- АСПЕКТЫ НАЦИОНАЛЬНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

- Понятие и признаки несостоятельности (банкротства) (Понятие несостоятельности (банкротства) по действующему российскому законодательству)

- Управление эффективностью организации гостиничного (ресторанного) бизнеса

- Мотивационные программы для сотрудников ресторана (на примере джаз-кафе "Андеграунд")

- Страхование и его роль на финансовом рынке (Понятие, формы и виды страхования)

- Особенности функционирования финансово-кредитных институтов (Анализ деятельности финансово-кредитных институтов на примере ОАО «Росбанк»)

- Фонд социального страхования Российской Федерации, его формирование

- Управленческий учет снабженческо-заготовительной деятельности

- Лицензионные договоры (Существенные условия лицензионного договора)

- Хеджирование и диверсификация при управлении риском портфеля инновационных проектов (Портфель инновационных проектов)

- Учет ремонтных работ жилищно-коммунального хозяйства» в среде 1С:Предприятие 8.3.