Страхование и его роль на финансовом рынке

Содержание:

Введение

В настоящее время страхование — самый важный элемент системы экономических отношений. Связывается это с тем, что любой человек, имеющий материальные ценности или являющийся производителем материальных ценностей может подвергаться рискам потерь этих ценностей или рискам потери здоровья, в связи с чем он заинтересован в том, чтобы компенсировать эти риски, а также в том, чтобы была гарантирована защита при наступлении чрезвычайных событий.

Именно страхование выступает как эффективный способ возмещения ущерба и, в самой большей мере, оптимальный механизм защиты от нежелательных последствий внезапных явлений.

История развития страхования отражает его положительное влияние на экономику. В государства Европы рынок страхования достаточно развит, обладает главным значением, в качества инструмента стабилизации экономики. В РФ система страхования стала масштабно развиваться с недавних пор, в связи с чем обладает очень большими возможностями и перспективами.

Экономическая категория страхования является частью категории финансов. Более того, если финансы связываются в общем с процессом перераспределения и распределения накоплений и дохода, то в страхование входит только область перераспределительных отношений. Страхование является эффективным методом по возмещению вреда, с участием в нём огромного числа страхователей и застрахованы сотни миллионов объектов. Следовательно, обеспечивается достаточная концентрация денег в едином фонде, называемом страховым.

Страхование выступает как универсальное средство по защите имущественных интересов и физических, и юридических лиц в момент наступления конкретных событий, также называющихся страховыми случаями. Возмещение затрат производится из фондов, которые формируются из страховых взносов (премий, платежей).

Объект исследования в работе – система страхования в России.

Цель исследования - провести анализ экономической категории страхования, социально-экономических функций страховой защиты.

Задачи исследования:

- Рассмотреть роль и сущность страхования в современной экономике;

- Рассмотреть основные функции и виды страхования;

- Оценить текущее состояние рынка страхования и определить проблемы функционирования.

Структурно работа состоит из введения, двух глав, заключения и списка литературы.

1. Общая характеристика страхового рынка

1.1. Страховой рынок и его структура

Страхование — специальный вид экономических отношений, призванный на предоставление страховой защиты людям, их делам, от разнообразных опасностей.

Страховая защита есть двусторонняя реакция человечества на возможные риски следующих происхождений: техногенное, природное, социальное, экономическое, экологическое и ряда других. С одной стороны, страховая защита обусловлена объективной потребностью физических и юридических лиц сохранить собственные имущественные интересы, связанные с различными сторонами в их жизнедеятельности. С иной стороны, она сопровождается соответствующим умением людей обеспечивать эти интересы [12, c. 123].

Если потребность быть защищенным порождается страхом, а умение защищаться осознанием ввиду этого страха необходимости создать определенные натуральные либо денежные фонды, при помощи которых, в свою очередь, возможно предоставление сохранности имущественных, личностных и остальных интересов людей, то допустимо рассуждать о вступлении в силу системы страховой защиты.

Защиту себя и своего имущества человек способен обеспечить, при создании резервов и запасов в некоторой форме. Однако для предоставления того же уровня жизни или, допустим, производство в тех же самых объемах, после того, как наступило какое-нибудь отрицательное событие (к примеру, пожар), данные резервы и запасы должны являться по собственному объему такими же, как и находившиеся в пользовании или в производстве. В этой ситуации и появилась идея объединить все заинтересованные лица, чтобы осуществить солидарное разложение ущерба – компенсация потерь одному или нескольким пострадавшим с общими усилиями. При этом жизненный опыт показал, что число людей, пострадавших от аварий, стихийных бедствий, краж, в любом случае меньше числа боящихся наступления этих негативных событий. Это есть подтверждение выгодности в солидарном разложении всем заинтересованным в этом лицам. И чем существенно больше участников объединяются, тем меньшей будет доля средств, которую, равным образом, все должны выделить, чтобы, с необходимостью, компенсировать потерю пострадавшему.

Рис. 1 - Субъективные предпосылки для возникновения страхования

Солидарная раскладка ущерба обладает замкнутым характером, ввиду того, что возмещение потери вправе получить только участник данного объединения заинтересованных лиц [18, c. 131].

Непосредственно замкнутое солидарное участие заинтересованных лиц в компенсировании ущерба от негативных событий пострадавшим членам объединения и есть исходный смысл страхования. В виде взаимного страхования, при котором участники объединения являлись и страхователями, и страховщиками, производилось страхование в начале его развития.

На данный момент страхование производится только в отношении возможных событий, то есть аналогичных событий, о которых, в свою очередь, заблаговременно невозможно точно знать, случатся они или нет. События, о которых, также, заблаговременно известно, что они обязательно случатся или, напротив, никогда не случатся, не страховые.

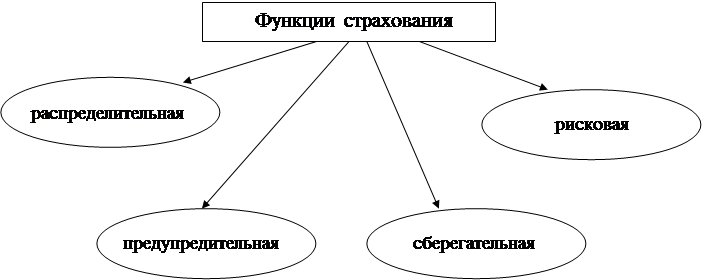

Рис. 2 - Основные функции страхования

Страховщики, принимая во внимание вероятность наступления какого-либо иного страхового случая, а помимо того, сведения о числе объектов, пострадавших в результате одного страхового случая, средний размер ущерба и следовательно средний размер выплат, — определяющие в размерах страховых взносов, уплачиваемых страхователями [22, c. 65]. Из данных взносов осуществляется процесс образования страховых фондов, которые применяют страховщики для того, чтобы выплачивать компенсации при появлении случая причинения урона застрахованному имущественному интересу страхователей. Данные средства, с вычетом накладных расходов страховщиков, возвращают страхователям как страховые выплаты. Более того, осуществление данной особенности страховой деятельности производится разным образом в рисковых и в накопительных видах страхования [22, c. 100].

1.2. Характеристика нормативных актов, регулирующих страховую деятельность

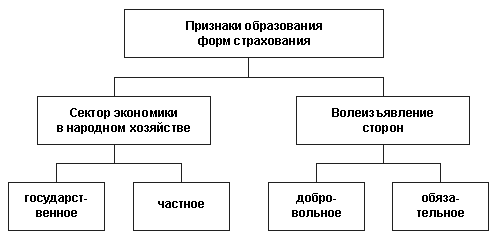

Признак «юридической природы» определяет две основные формы страхования - добровольного и обязательного.

Обязательное страхование производится по текущему законодательству. Правила, виды, условия и порядок осуществления этого страхования определяет соответствующий закон.

Добровольное страхование предполагает, что взаимоотношения страховщика и страхователя основаны на базе их договора. Правила добровольного страхования, порядок проведения и определяющие условия, устанавливаются страховщиком в самостоятельном порядке, в соответствии с существующими законодательными основами. Более точные условия страхования определяются в процессе заключения договора. Объект страхования, как правило, имущественные интересы, связанные с заинтересованностью в сокращении ущерба, вызванного экономическим риском [12, c. 80].

Признаком «содержания объекта страхования» разделяются все виды страхования на имущественное и личное страхование ответственности.

В отечественной классификации личное страхование состоит из медицинского страхования, страхования от болезни и несчастных случаев, страхования жизни. Объект личного страхования — имущественные интересы, связанные с такими аспектами, как здоровье, жизнь, трудоспособность, пенсионное обеспечение застрахованного лица или страхователя.

Имущественное страхование состоит из страхования грузов, средств водного, воздушного, наземного транспорта и иных видов имущества, а также животных, строений строительно-монтажного риска, домашнего имущества, многолетних насаждений и сельскохозяйственных культур. Объект имущественного страхования — имущественные интересы, связанные с правами пользования, распоряжения и владения имуществом. В отечественных законодательных нормах группа видов имущественного страхования состоит из страхования финансовых рисков, при этом в международной практике этот вид страхования выделен в абсолютно самостоятельный.

Страхование финансовых рисков состоит из страхования риска по непогашению кредита, другого финансового риска, допустим, связанные с банкротством, с возможностью недополучить ожидаемую прибыль, с возникновением внезапных коммерческих расходов, с потерей работы, с перевозками ценностей, с приемом фальшивой наличности, с нелояльностью сотрудников банка, с махинациями и т.д. Объект страхования финансовых рисков — имущественные интересы, связанные с коммерческой деятельностью.

Страхование ответственности в отечественной классификации состоит из: страхования по гражданской ответственности собственников автотранспортных средств, организаций-перевозчиков – т.е. источников, несущие повышенную опасность, страхование по профессиональной ответственности, страхование ответственности при невыполнении обязательств и страхование других видов гражданской ответственности. Объектом страхования ответственности выступают имущественные интересы, которые связаны с обязанностью застрахованного либо страхователя по возмещению ущерба, который причинен ими третьим лицам.

В страховых законодательных нормах Европы выделены две весьма большие группы видов страхования, которую представляет группа видов личного страхования и группа рисковых видов страхования.

Кроме зафиксированных в законодательстве иностранного и отечественного страхования используются также иные системы в классификации.

Таким образом, признаком «формы организации» разделяется личное страхование на групповое (коллективное) и индивидуальное. С индивидуальным страхованием договор заключается по отношению к одному застрахованному, а с групповым (коллективным) – по отношению к коллективу застрахованных субъектов.

Как признак классификации страхования может выступать «однородность рисков». В таком случае отмечают подобные виды страхования: от несчастных случаев, гражданской ответственности, авиа, морское, транспортное и так далее.

Признаком «вид последствий» выделяется огневое страхование, а признаком «вид страхового случая» выделяется страхование от критических заболеваний, несчастных случаев и т.д.

Сущность и содержание отношений, которые возникают в страховании субъектов страхового дела, изучены в главе 48 ГК РФ. Страховое дело в РФ организовано в соответствии с нормами, которые определяет Гражданский кодекс. При этом, если Правила страхования вступают в противоречие с ГК РФ, то являются ничтожными, иначе говоря, не действительными в части, которая противоречит нормам ГК.

В Законе приведены основные термины и определения страхового дела, используемые в страховании.

Истоки образования страхования можно включить в период разложения первобытнообщинного строя. Далее развивать общественное производство уже невозможно при отсутствии страхования. С самого начала слово «страхование» было связано с понятием слова «страх». Это страх собственников имущества и изготовителей за его сохранность, за возможность уничтожения или утери ввиду разнообразных бедствий, пожаров и иных внезапных опасностей.

Многолетний опыт и наблюдений дали возможность заключить вывод, что чрезвычайные события обладают случайным характером и нанесение урона является неравномерным. Человек или хозяйство, желающие обезопасить себя от риска зачастую больше числа пострадавших от разнообразных опасностей. Таким образом, солидарное распределение затрат по возмещению урона способно возместить потерю от разных отрицательных ситуаций.

Категорию страхования составила часть категории финансов. Отличительная особенность кроется в том, что финансы являются отношениями в сфере перераспределения и распределения финансовых ресурсов, а страхование затрагивает только сферу парораспределительных отношений.

Для определения сути экономического содержания страхования отмечают особенные признаки, которые характеризуют эту категорию:

- Страхованию присущи парораспределительные денежные отношения, обусловленные, в свою очередь, присутствием риска наступления внезапных неблагоприятных событий, являющихся чреватыми возможностью материального или иного ущерба для экономических субъектов;

- при страховании раскладывают нанесенный ущерб между участниками страхования. Раскладка обладает замкнутым характером. Это обусловлено тем, что случайность характера нанесения урона приводит к потерям, охватывающие, в свою очередь, зачастую часть хозяйств, часть территории государства или региона;

- страхование предусматривает перераспределение ущерба и в пространстве, и во времени. Для действенности территориального перераспределения средств страхового фонда в течение года требуется весьма большая территория и большое число объектов;

- замкнутая раскладка ущерба предполагает безвозвратность средств, мобилизованные, в свою очередь, в страховой фонд. Страховые платежи каждого, которые вносит субъектом в страховой фонд, ориентированы на то, чтобы возместить вероятную сумму ущерба в установленных территориальных масштабах, в течение определенного периода. Таким образом, сумма страховых платежей не подлежит возврату в случае, если нет неблагоприятных и непредвиденных событий.

В плановой экономике не было необходимости применения страхования в качестве способа защиты имущества и доходов названных организаций, поскольку государственные учреждения не обладали экономической самостоятельностью, и государство имело возможность маневрировать их финансовыми ресурсами. Рыночная экономика при отсутствии страхования не представляется возможной.

Страхованием возмещается материальный урон и потери в доходе семьи. Значительные затраты всего общества ведут к потерям в семейных доходах, могут быть обусловлены нетрудоспособностью граждан ввиду инвалидности, болезни, травмы или несчастных случаев, по достижению возраста выхода на пенсию, смерти. Страхование в этих случаях организовывается через социальное страхование. Нагрузки по страхованию возложены на финансовые ресурсы населения и работодателей. С помощью социального страхования государство осуществляет поддержку некоторого жизненного уровня семей за счет полного или частичного возмещения потери дохода. Размеры пенсий и пособий зависимы от финансовых возможностей государства на всех стадия развития общества.

Граждане обладают возможностью вместе с социальным страхованием удовлетворения собственных социальных потребностей, проводя личное страхование. Страховые взносы по такому страхованию уплачиваются из дохода граждан.

Личное страхование предполагает так же возмещение материального урона и оказание финансовой помощи гражданам и их семьям, оказывающее помощь полностью или отчасти преодолеть потерю в доходе во время наступления страхового случая.

Как объект страхования может выступать ответственность учреждений или населения, связанная, в свою очередь, с возможностью нанесения ими урона иным лицам или иными обязательствами. Необходимость возмещать понесённые потери порождает необходимость страхования ответственности.

2. Основные тенденции рынка страхования в РФ

2.1. Виды страхования

В число событий, по отношению к которым, в свою очередь, в настоящее время, заключаются договоры страхования, входят:

- уничтожение или повреждение имущества страхователя;

- нанесение урона здоровью и жизни страхователя;

- нанесение урона здоровью и жизни или имуществу страхователем по отношению к какому-то третьему лицу;

- дожитие до пенсионного возраста;

- дожитие страхователя до оговоренного договором возраста либо события.

Рис. 3 - Основные виды страхования

Страхование первых 3 групп рисков включают в рисковые виды страхования. Страхование 5 и 4 групп рисков — накопительные.

Рис. 4 - Признаки образования форм страхования

Следовательно, страховая защита может быть определена как осознанная потребность физических, а также юридических лиц создавать страховые особые фонды для того, чтобы восстановить здоровье, имущество, трудоспособность и личные доходы и самих участников формирования данных фондов, и третьих лиц.

В государствах, обладающих развитой рыночной экономикой, страхованию отведена многоплановая и важная роль. Согласно мнению Ю.А. Сплетухова и Е.Ф. Дюжикова, выделяются 4 функции страхования: функция по возмещению убытка; социальная; предупредительная и инвестиционная [22, c. 105].

Другие авторы (к примеру, Т.А. Яковлева, О.Ю. Шевченко) пишут о том, что основных функций страхования три: предупредительная, сберегательная (Из слов автора, эта функция соотносится с социальной) и рисковая (функция по возмещению убытка). Помимо данных функций, специалисты указывают на то, что в ряде других трудов выделяются следующие функции страхования: контрольная, инвестиционная, а также кредитная.

Страхование пользуется широким применением для того, чтобы решать социальные проблемы общества, то есть оно выполняет социальную функцию. Проявление этой роли страхования очевидно в нескольких аспектах. Прежде всего, страховые организации оказывают большую поддержку застрахованным во время наступления инвалидности либо утери трудоспособности, ввиду заболеваний либо несчастного случая. Страховые учреждения осуществляют финансирование реабилитации и лечения, компенсацию утраченных доходов. При смерти застрахованного его близким производится выплата средств, помогающие, в свою очередь, поддерживать уже достигнутый уровень жизни. Выплаты гражданам возмещения за утерянное или поврежденное имущество также благоприятствуют сохранению достигнутого ими уровня в материальном достатке. Иными словами, страхованию отведена роль по стабилизации уровня жизни граждан [23, c. 315].

В последние годы существенно возросла роль страхования при пенсионном обеспечении. Понижение уровня рождаемости и увеличение продолжительности жизни в развитых странах превратились в фактор сокращения количества работоспособного населения и повышения числа пенсионеров. Множество стран испытывают трудности при реализации государственных пенсионных программ, построенных на распределительном принципе. Затраты государства на пенсионное обеспечение и так очень велики, и дальнейший их рост попросту невозможен. В этой ситуации договоры пенсионного страхования, заключаемые за средства граждан или их работодателей, с одной точки зрения, повышают уровень жизни пенсионеров, а с иной – понижают финансовую нагрузку на государство.

2.2. Анализ тенденций страхового рынка

Сегодняшний коммерческий страховой рынок РФ существует немного более 20 лет. На сегодня российское страхование является важным и полноправным элементом инфраструктуры рынка, который, в свою очередь, адаптируется к экономическим преобразованиям и обладает потенциалом для дальнейшего роста.

Сегодняшний страховой рынок РФ за время своего развития претерпевал существенные преобразования по составу и качеству операторов, представленных на нем. Если в 90-x годах XX века страховых компаний было более 2000, подавляющее большинство из которых за все свое существование ни одного договора страхования не заключили, то на 31 декабря 2016 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования, 7 из которых в ходе отчетного периода не проводили страховых операций.

Требуется обратить внимание на то, что наметившаяся с 2000-x годов тенденция сокращения числа действующих компаний страхового типа (в основном по причине ухода мелких страховщиков с рынка) продолжится в 2016 году.

В то же время уменьшение количества участников не повлияло на общие показатели страховщиков. Данные по суммам страховых премий и страховых выплат ТОП-10 страховщиков представлены в таблице 1.

Таблица 1

Крупнейшие страховые компании России по объему страховых премий

|

Наименования страховых организаций |

Объемы страховых премий в 2016 г., миллионов рублей |

Объемы страховых премий в 2015 г., миллиона рублей |

Изменение, ( %) |

|

«РОСГОССТРАX» |

97 431,79 |

84 304,69 |

15,57 |

|

«СОГАЗ» |

75 994,36 |

54 921,39 |

38,37 |

|

«ИНГОСС3ТРАX» |

67 806,25 |

52 769,33 |

28,50 |

|

ОСАО «РЕСО-ГАРАНТИЯ» |

51 828,07 |

44 935,38 |

15,34 |

|

«АЛЬФАСТРАXОВАНИЕ» |

34 159,51 |

28 233,28 |

21,00 |

|

СОАО «ВСК» |

33 579,26 |

29 676,82 |

13,15 |

|

«СОГЛАСИЕ» |

33 303,72 |

25 709,44 |

29,54 |

|

«АЛЬЯНС» |

25 028,08 |

21 522,54 |

16,29 |

|

ООО СК «ВТБ Страxование» |

22 786,63 |

8 530,85 |

167,11 |

|

ОАО «Страxовая группа МСК» |

19 953,43 |

19 424,71 |

2,72 |

В 2015 году было зарегистрировано 572 компании, что на 114 компании либо 19,9 % больше, чем в 2016 году.

В 2016 году завершился процесс приведения уставных капиталов к требованиям Закона «Об организации страхового дела в РФ». Для медицинских страховщиков минимальный уставный капитал составляет 60 миллионов рублей, для страховщиков жизни – 240 миллионов рублей, для перестраховщиков - 480 миллионов рублей, для компаний, которые не занимаются страхованием жизни и перестрахованием – 120 миллионов руб.

Динамика численности страховщиков в России с 2012-2017 гг. говорит о том, что продолжается сокращение количества участников страхового рынка (табл. 2).

Таблица 2

Характеристика деятельности страховых организаций России по годам

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Число страховых организаций, единиц, включая осуществлявших: |

983 |

921 |

849 |

777 |

693 |

600 |

|

прямое страхование |

289 |

279 |

263 |

241 |

226 |

191 |

|

прямое страхование и перестрахование |

652 |

608 |

553 |

509 |

442 |

387 |

|

только перестрахование |

42 |

34 |

33 |

27 |

25 |

22 |

|

Количество филиалов страховых организаций, единиц |

5038 |

5171 |

5341 |

5443 |

5213 |

4567 |

|

Уставный капитал, миллиардов рублей |

142,0 |

149,4 |

156,6 |

158,7 |

150,7 |

185,1 |

|

Среднесписочная численность брокеров, человек |

- |

- |

87 |

127 |

144 |

165 |

|

Среднесписочная численность |

67218 |

40766 |

37056 |

20346 |

28736 |

29355 |

|

страховых агентов, человек |

||||||

|

Число заключенных договоров страхования, миллионов единиц |

138,1 |

133,4 |

147,2 |

157,8 |

120,0 |

128,1 |

|

Страховая сумма по заключенным договорам, миллиардов рублей |

107945,4 |

134030,1 |

159848,3 |

196258,1 |

216739,2 |

332802,1 |

Совокупный уставный капитал страховщиков в России составляет 198,2 миллиардов руб. Средний размер уставного капитала - 432,7 миллионов руб.

Основные преобразования затронули страховщиков с довольно низкой капитализацией. В 2016 году отозваны лицензии у 55 компаний с капиталом менее 60 миллионов руб., у 6 – с капиталом более 480 миллионов руб., также и у ООО «Страховая группа «Адмирал» - 1,094 миллиард руб.

Рост капитала связан в основном с новыми требованиями к минимальному размеру уставного капитала (по иному страхованию, чем страхование жизни - до 120 миллионов руб., страхование жизни - до 240 миллионов руб., перестрахование - до 480 миллионов руб.) и риском неплатежеспобности некоторых страховщиков.

Таблица 3

Распределение страховщиков в зависимости от величины уставного капитала и собранной страховой премии, 2017 г.

|

Уставный капитал, миллионов рублей |

Число страховых фирм, единиц |

Доля страховых фирм, % |

Объемы собранных страховых премий, миллионов рублей |

Доля страховых премий, в процентах |

|

до 120 |

336 |

56 |

72567,5 |

7 |

|

120-240 |

168 |

28 |

93300,9 |

9 |

|

240-480 |

36 |

6 |

51833,8 |

5 |

|

Более 480 |

60 |

10 |

818974,8 |

79 |

В 2017 г. совокупный уставный капитал страховых организаций возрос на 30,3 %, в сравнении с 2012 г., и составил 185,1 миллиардов руб.

Несмотря на уменьшение количества участников страхового рынка, объем совокупных страховых премий на рынке по прямому страхованию в 2017 г. увеличился в два раза, в сравнении с 2012 г., и составил 1036677 миллионов руб.

Подобная динамика обеспечена, прежде всего, ростом премий по обязательному страхованию медицинского характера. Премии по этому виду страхования в 2017 г. возросли в три раза, в сравнении с 2012 г.

В Приложении 1-2 представлены данные о страховых выплатах и премиях по видам страхования в 2016 г. на основе данных Федеральной службы банка России по финансовым рынкам. Объем страховых премий по добровольным видам страхования за 2016 год составил 659,12 миллиардов руб., по обязательным – 149,94 миллиардов руб. Выплаты по добровольным видам (293,57 млрд руб.) возросли в 2016 году на 21,1%, что меньше, чем темп роста премий (18,2%). В целом по рынку доля обязательных видов в сравнении с 2015 годом увеличена (18,53% и 16,57% соответственно).

Таблица 4

Страховые премии (взносы), собранные страховыми организациями России, млн руб.

|

Показатели |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

Итого по добровольному и обязательному страхованию |

506151,1 |

614001,9 |

775083,0 |

954754,2 |

979099,3 |

1036677,0 |

|

Добровольное страхование - итого |

303741,1 |

340692,2 |

404288,5 |

468764,4 |

420018,2 |

451035,0 |

|

включая: личное страхование |

98595,0 |

94437,5 |

113160,3 |

128479,6 |

118404,2 |

140646,4 |

|

включая страхование: жизни |

33950,3 |

15980,6 |

22341,7 |

19229,8 |

16525,5 |

21320,4 |

|

имущественное страхование |

205146,1 |

246254,7 |

291128,1 |

340284,8 |

301614,0 |

310388,6 |

|

ответственности |

15731,7 |

16261,7 |

19839,3 |

21458,3 |

26263,7 |

25695,0 |

|

Обязательное страхование - итого |

202410,0 |

273309,7 |

370794,5 |

485989,8 |

559081,1 |

585642,0 |

|

включая: личное страхование |

146294,1 |

209296,0 |

297084,8 |

405609,3 |

472079,0 |

492274,2 |

|

имущественное страхование |

56115,9 |

64013,7 |

73709,8 |

80380,5 |

87002,1 |

93367,8 |

В целом по рынку позитивная динамика продемонстрирована премиями по всем видам добровольного личного страхования (236,23 миллиардов рублей, +29,4% в сравнении с 2015 годом) и добровольного страхования имущества (373,15 миллиардов рублей, +11,4%), кроме страхования грузов и сельскохозяйственного страхования. Все виды имущественного страхования показали темп роста ниже, чем в среднем по рынку, а премии по страхованию грузов и сельскохозяйственному страхованию в сравнении с предыдущим годом сократились.

Объем премий по страхованию средств наземного транспорта в сравнении с подобным периодом прошлого года увеличился на 18,1%, а выплаты – на 18,4%. В сравнении с предыдущим годом коэффициент выплат практически не поменялся и составил 64,36 % (за 2015 год - 64,3%). Однако у 57 страховщиков из 224, которые занимаются данным видом страхования, коэффициент выплат выше 80%, у 34 из них – 100%.

С 01 января 2016 года в силу вступил Федеральный закон от 25 июля 2015 года № 260-ФЗ «О государственной поддержке в области сельскохозяйственного страхования». Реформы в страховании сельскохозяйственных рисков осуществлялись и до этого, но и нововведения 2016 года не смогли переломить отрицательную ситуацию: по информации Министерства сельского хозяйства, застраховано в 2 раза меньше посевных площадей, чем планировалось.

Главная часть договоров страхования имущества довольно крупных корпоративных клиентов заключается с использованием «административного ресурса», а отношения конкурентного характера развиваются в основном в секторе страхования предприятий малого и среднего бизнеса. Договоры заключаются в основном относительно имущества, которое применяется в довольно крупных проектах, а также приобретаемого посредством кредитов и лизинга.

В сегменте добровольного страхования ответственности, на который, в свою очередь, приходится 29,95 миллиардов руб., негативная динамика у премий по страхованию гражданской ответственности владельцев воздушного транспорта, владельцев опасных объектов, ответственности за ненадлежащее исполнение либо неисполнение договорных обязательств.

Лидирующие виды по темпам роста премий среди обязательных видов – это личное страхование военных и лиц, приравненных к ним (+177,6% в сравнении 2015 годом) и обязательное страхование ответственности владельцев опасных объектов. Но введение нового вида не полностью оправдало рыночные ожидания.

Объем премий по данному виду составил 9,06 миллиардов рублей, объем выплат – 144,73 миллионов рублей. Основная часть договоров заключена была в первом квартале (132 065 из 209 390 договоров), в силу того, что с 1 апреля началось действие штрафов за отсутствие страховой защиты.

В этом рыночном сегменте работают 58 компаний. Лидирующие позиции сохраняют ОАО «СОГАЗ» и ООО «Росгосстрах», которые занимают 16,91% и 16,67% рынка обязательного страхования ответственности владельцев опасных объектов соответственно. Главная проблема – это недострахование, причины – это укрупнение объектов страхования и их объединение в группы, а помимо этого, декларирование объекта по более низкому классу опасности с меньшей страховой суммой.

Российский страховой рынок в сложнейшей ситуации: темпы прироста взносов резко снизились, убыточность драматически увеличилась, а рентабельность своих средств снизилась до минимального за последние 5 лет значения. Но хуже всего другое: отечественная отрасль страхования является словно чужой в глазах российской власти. Суды при «защите» прав потребителей словно соревнуются друг с другом в принятии решений, которые отметают правила страхования и договорные условия, все общепринятые в мире нормы урегулирования страховых случаев. При этом рассмотрение вопросов, которые жизненно важны для отрасли, например увеличения тарифов по ОСАГО и введения льгот налогового характера в страховании жизни, постоянно откладывается.

Для развития российского страхового сектора угрозу представляют инициативы определенных чиновников и государственных ведомств, которые направлены на то, чтобы сформировать государственные страховые компании для работы в определенных секторах страхования или на определенных территориях. Огосударствление отрасли является противоречащим принципам экономики рыночного типа и принятой «Стратегии развития страховой деятельности в РФ до 2020 года».

На рынке возникли новые точки развития, которые способны превратиться в ключевые драйверы рыночного роста. Активизировалась работа, связанная со стандартизацией договоров страхования автокаско и созданием актуальной методики расчета ущерба. Такие документы должны помогать в формировании у потребителей адекватных ожиданий от страхования автокаско и ОСАГО, уменьшении числа судебных разбирательств и формировании единой судебной практики в данной области.

В ответ на жесткие решения судов страховщики России улучшили качество урегулирования убытков и пересмотрели условия договоров страхования. В 2016 году в первый начали продаваться электронные полисы, все больше страховщиков предлагают урегулировать убытки интерактивно. Началось формирование новой для рынка России модели продаж накопительного страхования жизни – посредством банков. Происходит активное развитие нетрадиционных партнерских продаж (через салоны связи, сайты авиакомпаний и прочее). Кроме того, страховщики сумели применить базу клиентов по ОСОПО и ОСГОП для развития страхования МСБ. Свой вклад в ускорение динамики рынка может внести и распространение страховых продуктов с франшизой.

Таблица 5

Сравнительная таблица циклов развития страхового рынка

|

Критерии |

2012-2013 гг. |

2016-2017 гг. |

|

Динамика взносов |

Замедление темпа роста взносов в отношении 2012 года на 22 п.п. |

Замедление темпа роста взносов в отношении 2016 г. на 10 п.п. |

|

Рынок ОСАГО |

ОСАГО как ключевой драйвер роста рынка |

ОСАГО как источник проблем рынка |

|

Точки роста |

ОСАГО, программа «Зеленая карта», в перспективе - ОСОПО |

Развитие альтернативных моделей продаж |

|

Надзор |

Работа над законом «О несостоятельности (банкротстве)», мониторинг числа жалоб со стороны населения |

МСФО, запрет на вложения в векселя, проверки и запросы ЦБ, ежемесячная отчетность для крупных компаний, кураторы |

|

Урегулирование убытка |

Падение качества урегулирования убытков |

Рост качества урегулирования убытков в ответ на изменение судебной практики |

Продолжение таблицы 5

|

Критерии |

2012-2013 гг. |

2016-2017 гг. |

|

Ключевая стратегия страховых фирм |

Удержание объемов бизнеса, демпинг |

Санация портфеля |

|

Рыночные позиции |

Рост рыночной доли топ-20 |

Снижение рыночной доли топ-20 |

По информации ЦБ, темпы прироста страховых взносов в 2017 году составили 12%, что было на 10 п.п. ниже, чем подобный показатель в прошлом году. В конечном итоге объем рынка в 2017 году составил 905 миллиардов рублей. Ситуация развивается по умеренно оптимистическому сценарию (сделанный годом до этого оптимистичный прогноз был равен 15-17%, пессимистичный – 7%).

Лидерами по чистой прибыли в 1 полугодии 2018 года традиционно стали довольно крупные страховые компании федерального уровня, прежде всего, корпоративные страховщики, а помимо этого, участники довольно крупных промышленных и финансовых групп.

Таблица 6

Показатели рентабельности топ-10 страховщиков по величине чистой прибыли (без компаний, которые специализируются на страховании жизни)

|

Места |

Фирмы |

Чистая прибыль, 1пг2017, миллионов рублей |

Чистая прибыль, 1пг2018, миллионов рублей |

ROA, 1пг 2017, % |

ROE, 1пг 2017, % |

ROA, 1пг 2018, % |

ROE, 1пг 2018, % |

|

1 |

СОГАЗ |

8 345 |

8 510 |

8,8 |

33,4 |

6,5 |

28,7 |

|

2 |

ВТБ-Страхование |

3 153 |

3 731 |

16,3 |

60,1 |

14,0 |

50,9 |

|

3 |

МСК |

-138 |

3 174 |

-0,8 |

-4,6 |

13,9 |

126,0 |

|

4 |

ООО Росгосстрах |

2 035 |

1 371 |

2,3 |

12,9 |

1,5 |

8,5 |

|

5 |

ВСК |

456 |

1 052 |

1,8 |

7,7 |

3,4 |

16,2 |

|

6 |

Транснефть |

950 |

1 052 |

7,9 |

22,1 |

7,7 |

18,1 |

|

7 |

Ренессанс Страхование |

1 068 |

903 |

4,5 |

19,1 |

4,0 |

17,8 |

|

8 |

Независимая страховая группа |

603 |

484 |

53,0 |

81,1 |

31,5 |

49,6 |

|

9 |

МАКС |

371 |

366 |

2,4 |

11,9 |

2,1 |

10,4 |

|

10 |

Чулпан |

233 |

330 |

7,9 |

11,1 |

10,1 |

14,3 |

По итогам 1 полугодия 2018 года в топ-5 страховщиков по размеру чистой прибыли вошли СОГАЗ, ВТБ-страхование, ООО Росгосстрах и ВСК. В сравнении с аналогичным периодом предыдущего года из пятерки лидеров выбыли РЕСО-Гарантия и Ренессанс Страхование.

3. Перспективы развития страхового рынка

Стагнация страхового рынка продолжится в 2017 году: даже по основному прогнозу темпы прироста взносов будут намного меньше, чем инфляция (5–8%), реальный объем рынка уменьшится. Предыдущие рыночные локомотивы – автокаско и страхование от НС и болезней – замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не позволят рынку упасть в 2017 году. В таких условиях основной задачей страховщиков станет не увеличение доли рынка, а удержание рентабельности собственных средств – снижение затрат на ведение дела и отказ от страхования довольно высокоубыточных клиентов.

Снижение является неизбежным: в 2017 году, даже по основному прогнозу, темпы прироста страховых взносов будут ниже, чем инфляция, реальный объем страхового рынка уменьшится. Темпы прироста будут составлять 5–8%, рыночный объем не превысит 1 080 миллиардов рублей. Динамика страховых взносов в 2017 году будет иметь зависимость от внешних для страхового рынка факторов. Основной прогноз предполагает сравнительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное уменьшение объемов ВВП, увеличение тарифов по ОСАГО вслед за увеличением лимитов по здоровью и жизни. В соответствии с отрицательным прогнозом «Эксперта РА», объем страхового рынка в 2017 году не превысит значения 2017 года. Отрицательный сценарий реализуется во время углубления кризиса на банковском рынке, значительном расширении санкций против России, существенном уменьшении ВВП и сохранении тарифов по ОСАГО на прежнем уровне. Прогнозы даются в номинальном выражении без учета инфляции.

Наиболее заметное снижение темпов роста произойдет в сегментах автокаско, страхования от НС и болезней, страхования имущества юридических лиц. Несмотря на увеличение тарифов по автокаско, темпы прироста взносов не превысят 5% при реализации основного сценария (объем рынка – не более 225 миллиардов рублей), объем рынка уменьшится на 4–6% при реализации отрицательного прогноза (рыночный объем не более 205 миллиардов рублей). Сдерживающее воздействие на рост рынка будут оказывать сокращение продаж автомобилей, сокращение темпов прироста автокредитования и отказ страхователей от приобретения страхового покрытия по возросшим тарифам. Вслед за замедлением роста объемов потребительского кредитования продолжится замедление сегмента страхования от НС и болезней – темпы прироста не превысят 9% при основном прогнозе (объем рынка – 110 миллиардов рублей), 5% при отрицательном (объем рынка – 107 миллиардов рублей). Снижение российской экономики станет причиной сокращения темпов прироста страхования иного имущества юридических лиц до 5% при основном прогнозе и до 0% при отрицательном.

Значительного сокращения страхового рынка в 2017 году не случится лишь за счет повышения тарифов по ОСАГО и увеличения взносов по страхованию жизни. При увеличении тарифов по ОСАГО вслед за ростом лимитов по здоровью и жизни темпы прироста взносов в данном сегменте составят 43-48% (рыночный объем – 225-235 миллиардов рублей), иначе – 27-30% (рыночный объем – 200-205 миллиардов рублей). Активное продвижение страховщиками инвестиционного и накопительного страхования жизни станет причиной роста сегмента на 17-20% при реализации основного сценария (рыночный объем – 120-125 миллиардов рублей) и на 8-12% при реализации отрицательного сценария (рыночный объем – 110-115 миллиардов рублей).

Для реализации ключевой задачи 2017 года – замены фиктивных активов реальными – страховщики продолжат работать над поддержанием рентабельности своих средств. В итоге работы по сокращению затрат на ведение дела и санации портфелей по в наибольшей степени убыточным видам страхования страховщикам удастся сохранить рентабельность своих средств в 2017 году на уровне 5,5-6,0% (по основному прогнозу).

Основными угрозами для российского страхового рынка в 2017 году станут риски разбалансировки системы ОСАГО, снижения спроса, мошеннических атак, а также риски банкротства контрагентов. Кроме того, негативное давление на риск-профиль страховщиков окажут операционные риски и динамика показателей убыточности. Кумуляция ключевых рисков как один из вероятных стресс-сценариев может стать катализатором развития катастрофических событий и даже привести к краху российского страхового рынка. В связи этим RAEX (Эксперт РА) сформулировал основные способы повышения устойчивости страховщиков к рискам, которые позволят снизить значимость основных рисков и вывести страховой рынок на траекторию устойчивого развития.

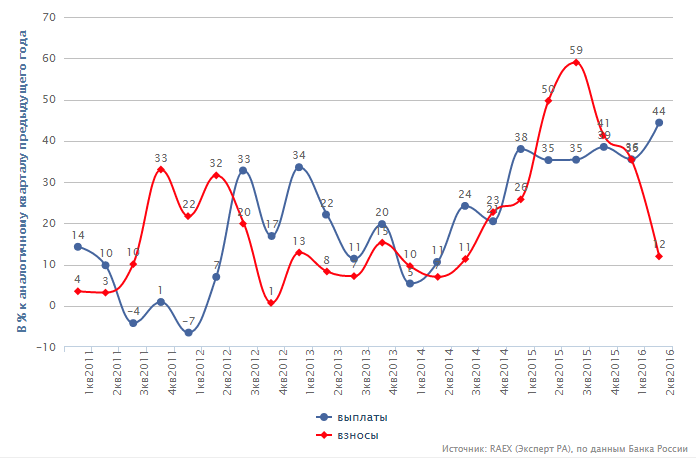

Рис. 5 – Квартальные темпы прироста взносов и выплат по ОСАГО

Рост убыточности и мошеннических операций привел к дестабилизации ситуации на рынке ОСАГО. Высока вероятность того, что предпринимаемые меры по стабилизации рынка ОСАГО – натуральное возмещение, единый агент РСА, электронные полисы – в отсутствие жестких мер в отношении деятельности так называемых автоюристов могут не дать ожидаемых результатов. В нынешних условиях страховщиков ожидает либо дальнейший рост убыточности ОСАГО и мошеннических операций, что спровоцируют уход с этого рынка ряда игроков, либо решение проблем рынка через его огосударствление, что для некоторых компаний будет означать потерю существенной доли бизнеса, а для отдельных страховщиков – всего портфеля. В последнем случае непосредственное вмешательство государства затронет уже второй сегмент страхового рынка после перестрахования – это вызывает обеспокоенность тем, что сложившаяся практика может быть распространена и на другие виды обязательного страхования.

Риски, связанные с качеством активов, продолжат занимать центральное место в риск-профилях компаний. В условиях все большего ужесточения требований некоторые компании сталкиваются с невозможностью в короткие сроки произвести замену активов по причине их фиктивности, низкой ликвидности или завышенной стоимости, а также отсутствия финансовой поддержки от акционера. Неподготовленность или отсутствие у ряда компаний возможностей для быстрой адаптации к стремительно происходящим изменениям и ужесточению регулятивных норм и надзорной политики ставят под вопрос их финансовую устойчивость, что приводит к снижению рейтингов и регулятивным санкциям.

На финансовый результат страховщиков в 2017 году продолжат давить кредитные риски, связанные с отзывом лицензий у банков и неисполнением обязательств контрагентами. Снизить вероятность реализации кредитных рисков отдельным страховщикам позволят разработка качественной системы управления рисками, оперативный мониторинг рисков, а также высокие требования к финансовой устойчивости контрагентов, в том числе в части наличия и уровня кредитного рейтинга.

Многие страховые компании столкнутся с необходимостью осуществления докапитализации уже в 2017 году. Неспособность или незаинтересованность некоторых акционеров в осуществлении подобных вливаний может привести к уходу с рынка ряда игроков и будут способствовать дальнейшему росту концентрации страхового рынка.

Рост убыточности страхового бизнеса возобновится в 2017 году. Значение бенчмарка комбинированного коэффициента убыточности-нетто опустилось по итогам 1 полугодия 2018-го по сравнению с аналогичным периодом прошлого года на 7,1 п. п. до уровня 91,9%. По прогнозу RAEX (Эксперт РА) по итогам 2018 года бенчмарки коэффициента убыточности-нетто и комбинированного коэффициента убыточности-нетто вновь вырастут и составят 53–55% и 95–97% соответственно, увеличение показателей продолжится и в следующем году.

Значимость операционных рисков для большинства страховых компаний существенно возрастет в 2017 году. Снизить подверженность операционным рискам будет возможно при условиях инвестирования страховщиками в совершенствование и перенастройку бизнес-процессов и информационных систем, при предоставлении компаниям доступа к базам госорганов, а также развитии электронных баз данных для страховщиков по аналогии с банками и облегчении доступа к ним.

Развитие отечественного перестраховочного рынка может пойти по сценарию создания госмонополии. 10%-ная обязательная цессия означает, что госперестраховщик изначально будет работать на квазирыночных условиях. Принятие решения о постепенном сокращении доли обязательной цессии в НПК позволит снизить вероятность реализации риска монополизации и будет способствовать развитию свободной конкуренции на российском перестраховочном рынке.

В 2017 году прирост взносов будет обеспечен в основном сегментом инвестиционного страхования жизни, и без учета рынка страхования жизни страховой рынок может продемонстрировать отрицательную динамику взносов. Запуск новых продуктов и решений – франшиза, телематические устройства, страхование отдельных наиболее востребованных рисков, улучшение сервиса, повышение клиентоориентированности и внедрение IT-технологий – позволит поддержать спрос на добровольные виды, что окажет позитивное влияние на динамику страхового рынка.

Для рынка ОСАГО есть два возможных сценария, считают аналитики RAEX: если меры, предложенные ЦБ и Минфином – натуральное возмещение, единый агент РСА, электронные полисы, – сработают и ситуация на рынке ОСАГО кардинально улучшится, бенчмарк комбинированного коэффициента убыточности (показывает среднюю убыточность на рынке ОСАГО на основе показателей компаний, рейтингуемых RAEX) по итогам 2017 г. не поднимется выше 95%. Однако базовый прогноз RAEX предполагает, что этих мер окажется недостаточно: по итогам 2018 г. показатель увеличится до 95–97%, а по итогам следующего года при отсутствии сдерживающих факторов превысит 100%.

Необходимы жесткие меры в отношении автоюристов, убеждены аналитики RAEX, иначе рынок ОСАГО ждет уход ряда игроков либо «огосударствление», подобно рынку перестрахования (в RAEX допускают, что в случае ужесточения санкций против России долю обязательной цессии в НПК могут повысить, хотя ее нужно постепенно сокращать). Ведущие компании рынка ОСАГО готовы к любому сценарию, даже к уходу одной или нескольких крупных компаний, утверждает представитель «РЕСО-гарантии»: это не обрушит рынок, если «поставить на место автоюристов, установив приоритет выплат ремонтом, и дать страховщикам свободные тарифы или хотя бы расширить тарифный коридор, позволить более гибко применять различные коэффициенты».

В первом полугодии 2018 г. страховой рынок вырос на 13,9% к аналогичному периоду прошлого года – до 590 млрд руб., в основном за счет роста продаж инвестиционных продуктов страхования жизни (ИСЖ) и повышения тарифов по ОСАГО в апреле 2017 г. Но эффект от повышения тарифов исчерпан. Прогноз роста по итогам года уже скромнее – на 11–12% до 1,15 трлн руб., а в 2017 г. при сохранении текущей ситуации в экономике рынок вырастет на 7–10% до 1,23–1,26 трлн руб. Рост в основном обеспечит сегмент ИСЖ: без учета страхования жизни динамика взносов в следующем году может оказаться отрицательной.

ИСЖ не единственный возможный драйвер роста, считает Соломатин: «Один из них – принятие законопроекта о страховании жилья, второй – автострахование». В ближайшие два года авторынок будет расти, что приведет к нормализации сборов по ОСАГО, каско и ДСАГО, считает Соломатин.

Многим страховщикам в 2017 г. может потребоваться докапитализация, указывают аналитики RAEX: повышены требования к размеру уставного капитала страховщиков и небольшие региональные компании оказались в зоне риска. Качество активов многих страховщиков также не соответствует требованиям регулятора: у ряда страховщиков они фиктивные, низколиквидные либо стоимость их завышена, а быстро заменить их может и не получиться. Все это потребует финансовых вливаний со стороны акционеров, но, если они не пожелают дать средства, игроки будут покидать рынок. Игроки с рынка уходят постоянно, говорит Скворцов, и обычно к этому приводит целый комплекс проблем, в том числе ошибки менеджмента и неверные бизнес-решения.

Заключение

Согласно поставленной цели сформулируем главные выводы:

- Экономическая суть страхования предусматривает создание денежного фонда, образуемого за счет клиентских страховых премий (страховых взносов) для того, чтобы возмещать убытки, являющиеся результатом страхового случая;

- Страхование выступает как перераспределенное экономическое отношение. Страховой перераспределительностью предусматривается получение желающим застраховаться, по фазе распределения собственных доходов;

- Страхование, как и иные составные части финансово-кредитной системы входит в число косвенных экономических механизмов регулирования;

- Роль страхования — очень важная в ходе регулирования социальной сферы;

- Страховые компании — институциональные инвесторы, обладающие финансовыми ресурсами. В связи с этим, страховой сектор особенно важен в экономическом развитии страны;

- Второстепенное, подчиненное положение страховой области в системе народного хозяйства ограничивает возможности ее использования государством для того, чтобы решать собственные задачи. Ввиду отсутствия довольно эффективных стимулов, оказывающих влияние на развитие страхования, появляются отрицательные последствия, в особенности, не дающие возможности достижения мирового уровня стандартов страхования, а также не позволяют полноценно использовать страхование как экономический регулятор.

Ввиду низкого уровня капитализации российских страховщиков, а также слабости отечественного перестраховочного рынка образовалась зависимость государственной экономики от иностранных финансовых рынков, вместе с тем, отмечается последовательное превращение страховых фирм РФ в посредников.

Отечественная экономика нуждается в мощном и насыщенном страховом рынке, развитие которого осуществлялось бы через задействование добровольных видов страхования, а также неценовой конкуренции. При этом, появляется необходимость создать его фундаментную стабильность и позитивную динамику, которые были бы существенными, и превышающими состояние в настоящее время.

Страховому рынку РФ в настоящее время необходимо не только государственное регулирование, но и государственная поддержка. Государственная поддержка должна состоять в выработке системы решений, принимаемых на высшем уровне исполнительной и законодательной власти, вместе с тем, их направленность должна предусматривать формирование благоприятных условий работы отечественных страховых фирм, а также развитие системы госстрахового надзора. При этом, необходимо разработать целевые программы, направленные на то, чтобы развивать определенные виды страхования.

Список использованной литературы

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (с изм. и доп., вступ. в силу с 01.06.2018)

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

- «Гражданский кодекс Российской Федерации (часть третья)» от 26.11.2001 N 146-ФЗ

- «Гражданский кодекс Российской Федерации (часть четвертая)» от 18.12.2006 N 230-ФЗ

- Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»

- Стратегия развития страxовой деятельности в Российской Федерации до 2020 года (утв. распоряжением Правительства РФ от 22 июля 2017 г. № 1293-р)

- Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2018. – 325 с.

- Акопова Е.С. Глобализация страxового рынка: информационно-сетевая парадигма: Монография/ Е.С.Акопова, Л.Ю. Андреева - РГЭУ «РИНX»-Ростов н/Д, 2017. - 311 с.

- Воблый К.Г. Основы экономии страхования. - М.: - АНКИЛ, 2017. – 401с.

- Гвозденко А.А. Финансово-экономические методы страxования/ А.А Гвозденко –М.: Финансы и статистика. - 2017. - 154 с.

- Гребенщиков Э. Страxовой рынок России – императивы развития, открытости, глобализации / Э. Гребенщиков- МэиМО, 2017. - 97 с.

- Грищенко Н.Б. Основы страховой деятельности.-М.: Финансы и статистика, 2016. – 321 с.

- Емельянов А.М. Финансы, налоги и кредит. Учебник / А.М Емельянов, И.Д.Мацкуляк, Б.Е. Пеньков - М.: РАГС, 2017. – 546 с.

- Казанцев В.И. Правовые аспекты развития рынка страxовыx услуг в условияx рыночныx преобразований в РФ./ Казанцев В.И // Финансы. – 2012. - № 11. – с.46-49.

- Князева А. Программа развития отечественного страxового рынка / А.Князева // Обзор страxового рынка. – 2017. - № 2.

- Косминский К.П. Виды и особенности институциональных структур мирового страхового рынка [текст] / К.П. Косминский // Страховое дело. – М., 2017. – № 10 (201). – С. 21–25.

- Косминский К.П. Вызовы и возможности мирового страхового рынка на современном этапе [текст] / К.П. Косминский // Страховое дело. – М., 2017. – № 11 (214). – С. 45–49.

- Магомадова М. М. Возможности использования зарубежного опыта для совершенствования системы государственного регулирования регионального страхового рынка [Текст] / М. М. Магомадова, Л. Д. Ларсаева // Проблемы современной экономики: материалы III междунар. науч. конф. (г. Челябинск, декабрь 2017 г.). — Челябинск: Два комсомольца, 2017. — С. 131-134.

- Николенко Н.П. Состояние и перспективы развития добровольного страxования в России /Николенко Н.П. // Финансы– 2017. - №2.

- Романова Т.Ф. Страхование: теория и практика. Научно-практическое пособие. – Ростов н/Д: РГЭА, 2017.

- Смирнова М.Б. Страxовое право: учебное пособие/ М.Б.Смирнова – «Юстицинформ», 2017. - 320 с.

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование. – М.: ИНФРА-М, 2018. – 221 с.

- Шаxов В.В. Страxование/ В.В.Шаxов, Ю.Т.Аxвеледиани- М.: ЮНИТИ-ДАНА , 2017.-509 с.

- Щербаков В.А. Страхование / В.А. Щербаков, Е.В. Костяева. – М.: КНОРУС, 2013. - 312 с.

- Яковлева Т.А., Шевченко О.Ю. Страхование. – М.: Экономистъ, 2018.

Приложение А

Таблица А.1

Страховые премии и выплаты по федеральным округам

Приложение Б

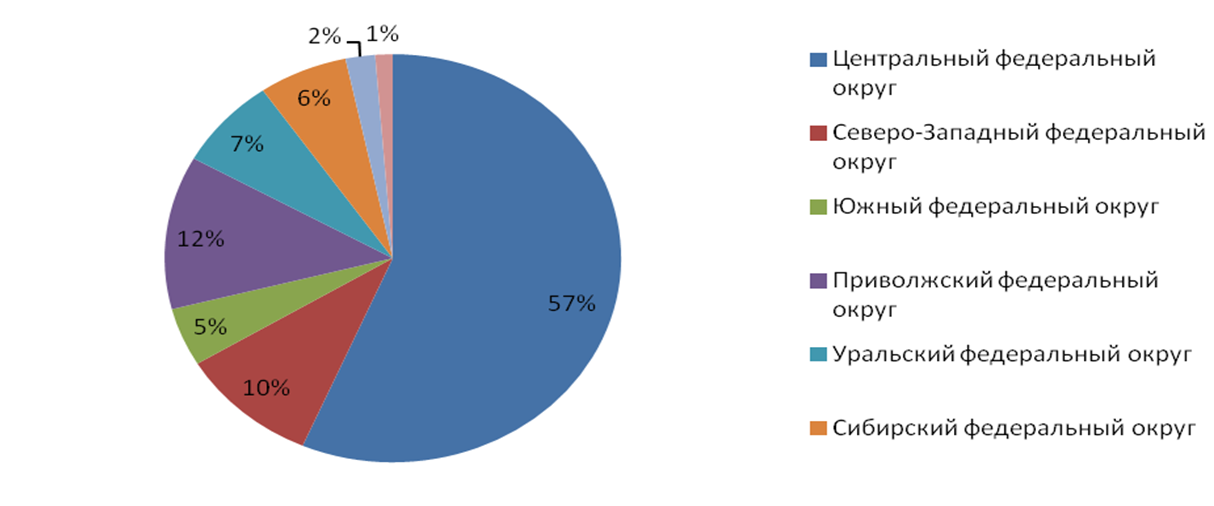

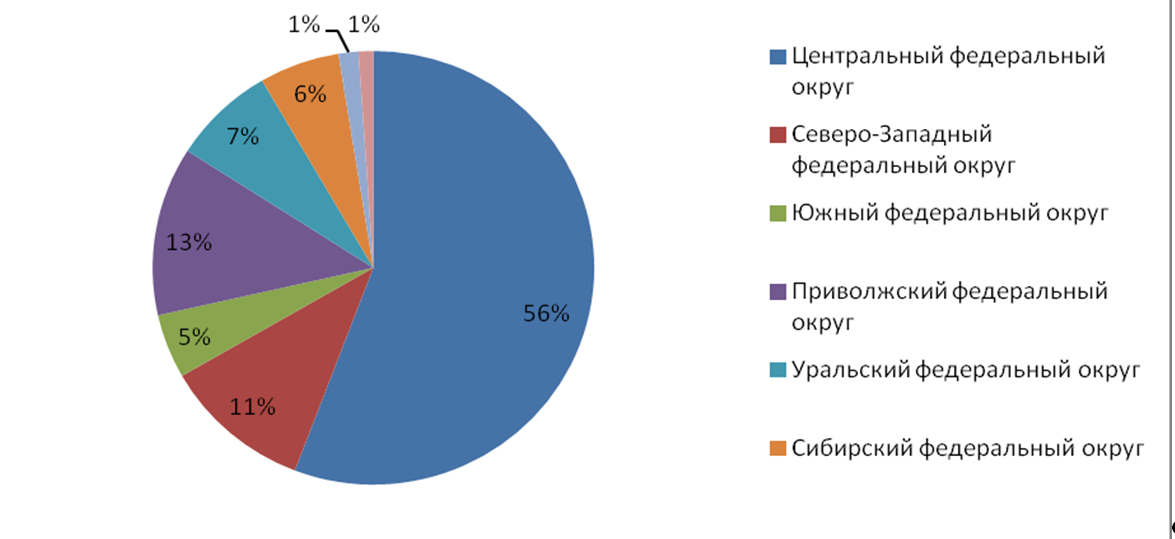

Рис. Б.1 – Доля страховых премий по федеральным округам в 2016 г.

Рис. Б.2 - Доля выплат по федеральным округам в 2017 г.

- Учетная политика для целей налогообложения: цель, задачи, формирование , применение.

- Личностные деформации стрессового типа

- Личностные деформации стрессового типа

- Анализ стратегии ценовой дискриминации в отрасли

- Ценовые войны в теории и на практике (исследования ценовых войн)

- Учет наличных денежных средств в кассе предприятия (ООО «Тимоховские меха»)

- Классификация языков программирования

- Устройство персонального компьютера (Корпус системного блока)

- Разработка регламента выполнения процесса Складской учет

- Сходство и отличие требований права и морали (исследование сходств и различий)

- Понятие менеджмента. Менеджер и предприниматель

- Проблемы коммуникаций в современных организациях на примере ООО «Хлеб - Маркет