Становление финансовой системы России

Содержание:

ВВЕДЕНИЕ

Финансы являются исторической категорией, содержание которой существенно изменяется с изменением общих условий воспроизводства. При этом, деньги, выполняя функцию средства обращения и средства платежа, стали важнейшей предпосылкой появления финансов как самостоятельной сферы отношений. Роль и значение финансов в жизни общества зависит от того, какое место в экономике государства отводится денежным отношениям. Финансовые отношения в обществе весьма многообразны. Все они структурированы в финансовую систему, которая представляет собой совокупность различных сфер и звеньев финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Вопросы истории той или иной сферы деятельности сохраняют актуальность в силу того, что такое знание помогает не только лучше знать исторические корни соответствующей сферы деятельности, но и учитывать позитивный опыт, ошибки и слабые стороны деятельности прошлых поколений специалистов. Это способствует более глубокому пониманию и эффективному решению текущих проблем.

Современная финансовая система Российской Федерации сложна и многообразна. Кроме того, наличие проблем, прежде всего, в налоговой, бюджетной и кредитной сферах, говорит о вероятности и необходимости дальнейших преобразований. Последнее невозможно без изучения и осмысления отечественного опыта в области совершенствования всех направлений финансовой системы. Это поможет избежать известных ошибок и в целом более эффективно организовать функционирование финансового механизма. Вот почему выбранная тема работы является актуальной и значимой.

Целью представленной работы является исследование процесса становления финансовой системы России в XVII-XVIII вв.

Достижение цели исследования привело к необходимости решения следующих задач:

1. Рассмотреть предпосылки возникновения финансовой системы в России;

2. Проанализировать финансовую систему в России в XVII в.

7. Определить преобразования финансовой системы России в первой четверти и в постпетровские времена XVIII века.

Предметом исследования данной курсовой работы является финансовая система.

Объектом исследования являются особенности становления финансовой системы России в XVII-XVIII вв.

Курсовая работа состоит из введения, трех глав, заключении списка литературы.

ГЛАВА 1. СТАНОВЛЕНИЕ ФИНАНСОВОЙ СИСТЕМЫ В РОССИИ

1.1 Предпосылки зарождения финансовой системы

Наличие финансовых отношений непосредственно связано с образованием государства. Но предпосылки для их установления в Древней Руси были заложены еще в конце VII - начале VIII в. Именно к данному времени относятся сведения о том, что народы, населявшие территорию Руси, платили дань хазарам. Дань была поземельная и подворная. Данью позднее стали называть прямой налог, которым облагались податные классы [5, с. 56].

Размер обложения и способ обложения были различными. Способ обложения был поземельным и подворным. Размер обложения первоначально зависел от того, оказали сопротивление народы, проживающие на территории Руси, русским князьям или нет. Следовательно, племена, не оказавшие сопротивления, были обложены данью более легкой, оказавшие сопротивление – тяжелой.

Дань собиралась преимущественно в натуральной форме. Процесс сбора дани назывался - возить повоз, если дань привозилась в столицу самостоятельно. Он состоял в том, что в столицу из различных областей Древней Руси шли обозы с медом, шкурками, зерном и прочими продуктами, составлявшими государственную подать.

Также в ряде случаев собирать дань ездил сам князь или его помощники. Данный процесс назывался ходить в дань или полюдье. Каждый год князь со своей семьей и войском с ноября по апрель объезжал определенные территории. В обязанность людей, прожинающих на данных территориях, входила не только уплата дани, но и содержание их в течение этого времени. В процессе поездки преследовались две цели укрепление княжеской власти и дополнительный сбор налогов. Полюдье сохранилось до XII в.

Более четко размер и сроки обложения были определены во времена княгини Ольги в процессе установления уставов и уроков.

Кроме прямых налогов, в Древней Руси существовали и косвенные налоги. Они были представлены пошлинами судебными и торговыми. Наиболее древними являются судебные пошлины. Сведения об их существовании относятся к временам княгини Ольги, но законодательно они были закреплены в «Русской правде», написанной в период правления Ярослава Мудрого Судебные пошлины представляли собой определенную пени, взимаемую при обращении к князю за правосудием.

Главою правосудия был князь, местом правосудия княжеский двор. Чиновники, которые должны были решать судебные дела - вирники (от слова «вира» или пени).

Данные сборы выполняли две функции: поддержание порядка и пополнение государственной казны. Но доходы эти были непостоянными и величина их в совокупных поступлениях была незначительной.

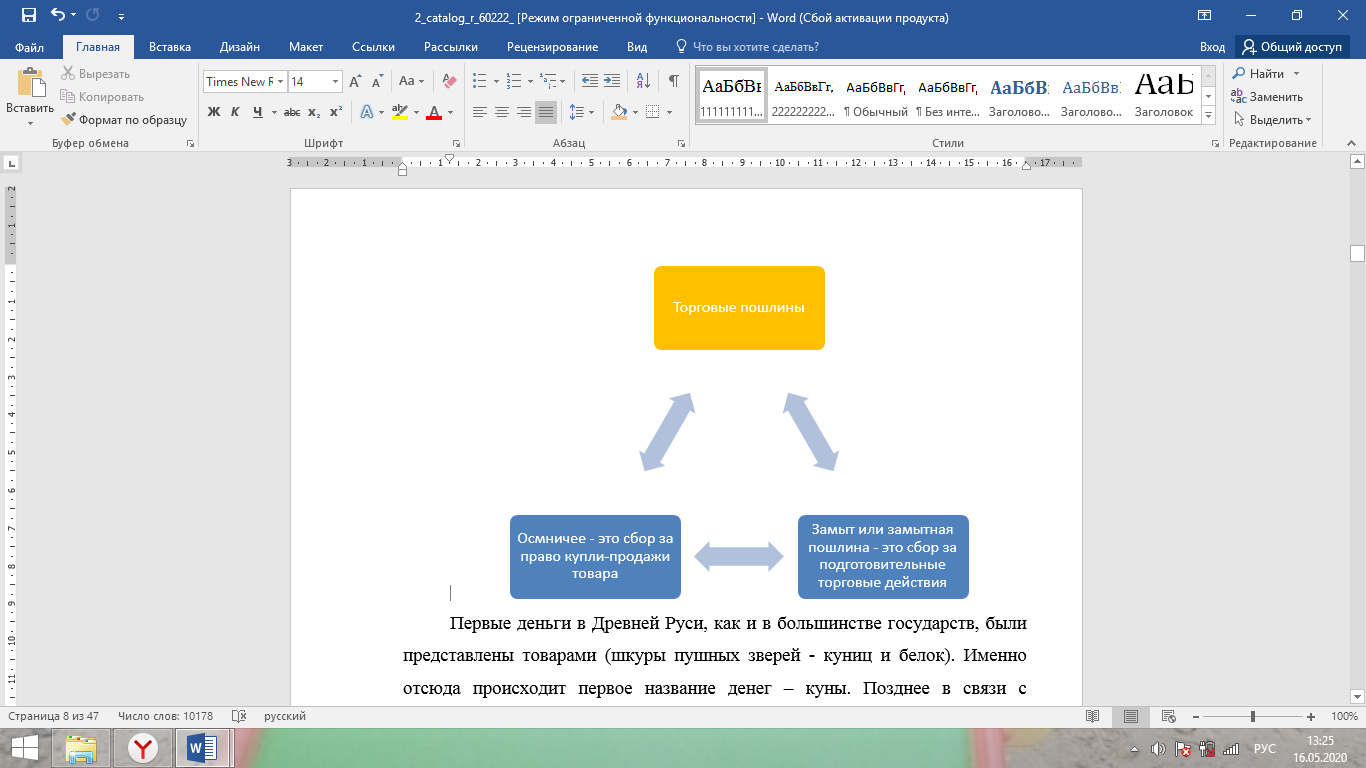

Сведения о торговых пошлинах относятся лишь к XII в, Торговые пошлины делились на проезжие и собственно торговые

Проезжие пошлины, это мыт, т.е. сбор за право провоза товара. Было два вида мыта: сухой и водный. Сбор взимался соответственно с количества возов и лодок. Стоимость товара в данном случае не учитывалась [10, с. 6].

Собственно, торговые пошлины были следующие рисунок 1.

Рисунок 1 – Виды торговых пошлин

Первые деньги в Древней Руси, как и в большинстве государств, были представлены товарами (шкуры пушных зверей - куниц и белок). Именно отсюда происходит первое название денег – куны. Позднее в связи с неудобством использования целых шкур в качестве средства обращения и средства накопления стали использоваться кожаные деньги - это были кусочки шкур. Кроме того, начиная с VII-VIII вв. в обращении находились золотые и серебряные деньги, но это были иностранные монеты, соответственно, обращение их было ограниченным. Данное положение, когда в денежном обращении существовали отечественные кожаные деньги и иностранные металлические, просуществовало до IХ в.

Более широкое распространение отечественные металлические деньги получили в IX-XII вв. Это были гривны кун и куны. Гривна кун - это денежная единица Древней Руси, представляющая собой брусок серебра. Вес и форма гривны кун не были постоянными. Так же менялось и соотношение между гривной кун и куной. Под куной в данный период времени понимали не только деньги в целом, но и разменную монету. В XII в. 1 гривна кун состояла из 25 кун.

Развитие кредитных отношений непосредственно связано с эволюцией денег. Наиболее древней формой кредита, существовавшей в Древней Руси, являлось прямое товарное заимствование. Одним из первых документов, в котором говорится о наличии кредитных отношений, является «Русская правда». В период ее выхода в Древней Руси существует кредит не только в товарной, но и в денежной форме. Кроме того, в данном документе определяется максимальная процентная ставка, которую мог установить кредитор за пользование предоставленными денежными средствами. Закон позволял взимать 10 кун с гривны в год. Зная соотношение между данными денежными единицами, можно сказать, что максимальная процентная ставка составляла 40 % годовых. По свидетельствам исследователей, это достаточно высокая процентная ставка, так как, например, в Европе она была равна 8 % годовых, а самые низкие процентные ставки были в Голландии и Англии [7, с. 11].

Рассматривая процесс зарождения финансово-кредитных отношений в Древней Руси, необходимо отметить следующие особенности, характеризующие специфику данной сферы в IX -XII вв. Во-первых, налоги взимались централизовано. Во-вторых, большую долю в доходах казны составляли прямые налоги. В-третьих, начинается процесс упорядочивания взимания налогов посредством установления уставов и уроков.

Татаро-монгольское нашествие и покорение России в XIII в. нанесло стране значительный политический и экономический урон. Следовательно, данные события не могли не отразиться на денежной и финансовой сфере.

Население в период правления татаро-монгол было обложено данью. От нее были освобождены лишь служители церкви и монахи. Дань не учитывала расслоение на богатых и бедных, следовательно, уплачиваемая сумма была равной для всех. Размер дани не был постоянным. Первоначально она взималась преимущественно в натуральной форме. Если дань платилась в денежной форме, татаро-монголы предпочитали золото и серебро и отказывались брать кожаные деньги, все еще используемые в качестве средства обращения в некоторых районах Древней Руси. Это определенным образом способствовало, с одной стороны, снижению ценности кожаных денег по отношению к серебряным деньгам, с другой стороны, изменению структуры денежного обращения в стране.

Именно во времена татаро-монгол в Древней Руси происходит смена термина '"куна", т.е. деньги, на современное понятие. Кроме того, в Древней Руси впервые появляется и медная монета. Она называлась также, как и медная монета татаро-монгол – пула. Другим важным событием в сфере денежного обращения является появление крупной денежной единицы – рубля. Первые сведения о его появлении относятся к 1320-1322 гг. Таким образом, начиная с XIV в. в денежном обращении Древней Руси стали использоваться серебряные рубли и деньги, а также медные пулы. И в течение двух веков русские княжества имели частное право на чеканку собственных денежных знаков. Были деньги псковские, новгородские, тверские и т.д. Они были разными не только по весу, форме, но и соотношению между денежными единицами. Подобное положение не способствовало как развитию товарно-денежных отношений, но и экономических процессов в стране в целом.

Дань была основным источником обогащения как Золотой Орды, так и русских князей. Сбор дани первоначально осуществляли даньщики или баскаки. Позднее право сбора дани перешло к русским князьям. Это стало возможным после проведения ряда переписей населения. Первая перепись была проведена в 1245 г. в Киеве, затем переписи состоялись в 1257 г., 1273 г. и т. д. Они охватывали все большие и большие территории [4, с. 10].

В последние годы господства татаро-монгол, дань направлялась в казну чана Золотой Орды лишь тогда, когда был послан соответствующий запрос к князю. Но были случаи неудовлетворения запросов хана.

Кроме дани, во времена татаро-монгол была введена повинность – ям. Это обязанность населения Древней Руси поставлять подводы татаро-монгольским чиновникам, содержать посла и его свиту во время их проезда по территории страны. Эта повинность имела длительную историю. Она преобразовалась в один из специальных налогов в XVI в., а в XVII в. стала одним из двух основных налогов, который платили податные классы.

Русские князья в качестве дополнительных источников дохода имели торговые и судебные пошлины, пошлины с соляных варниц, рыбных промыслов и т.д. Впервые ввели пошлину с браков.

Татаро-монгольское нашествие, приостановившее развитие Древней Руси на несколько столетий, во многом определило дальнейшее отстающее положение страны в целом, так и в денежной, кредитной и финансовой сферах в частности.

Объединение самостоятельных феодальных княжеств в единое Русское государство повлекло за собой изменение государственного хозяйства, финансовой и денежной системы.

Процесс реорганизации налоговой системы начался с проведения ряда переписей населения. Первая была проведена в 1462 г. Земля описывалась «по сохам и по людям». На основании собранных данных составлялось сошное письмо - это документ, составленный в результате переписи населения и его хозяйственных ресурсов с целью обложения налогами. В основе сошного письма также лежала фискальная единица – соха. С середины XVI в. соха стала приобретать более определенное выражение. Она делилась на сельскую соху и промышленную.

Размер (земельный) сельской сохи зависел от владельческой принадлежности земли и от качества почвы. В зависимости от владельческой принадлежности земли сохи делились на: служилые, церковно-монастырские и черные (т.е. государственные). В зависимости от качества почвы земли делились на «добрые» (плодородные), «средние» и «худые».

Служилая соха состояла из 800 четвертей «доброй» земли, 1000 четвертей «средней» земли и 1200 четвертей «худой» земли.

Церковно-монастырская соха состояла из 600 четвертей «доброй» земли, 700 четвертей «средней» земли и 800 четвертей «худой» земли.

Черная соха состояла из 500 четвертей «доброй» земли, 600 четвертей «средней» земли и 700 четвертей «худой» земли.

На крестьян, проживающих на черных и церковно-монастырских землях, падала более тяжелая дань, так как они не несли (или несли в меньших объемах) специальных (преимущественно военных) повинностей. Но крестьяне, жившие на служилых и церковно-монастырских землях, кроме дани, должны были платить и оброк своим землевладельцам или работать на них.

В свою очередь промышленная соха делились на сохи лучших торговых людей, средних и младших. Принадлежность к каждой из них зависела от достатка владельцев дворов. В данный период времени уже наблюдалось определенное стремление к уравнительному обложению. Это подтверждается тем, что в каждую из указанных сох входило различное количество дворов. Так, в соху младших торговых людей входило дворов в два раза больше, чем в соху средних торговых людей и соответственно в четы ре раза больше, чем в соху лучших торговых людей. Данная система налогообложения установилась повсеместно к концу XVI в [3, с. 18].

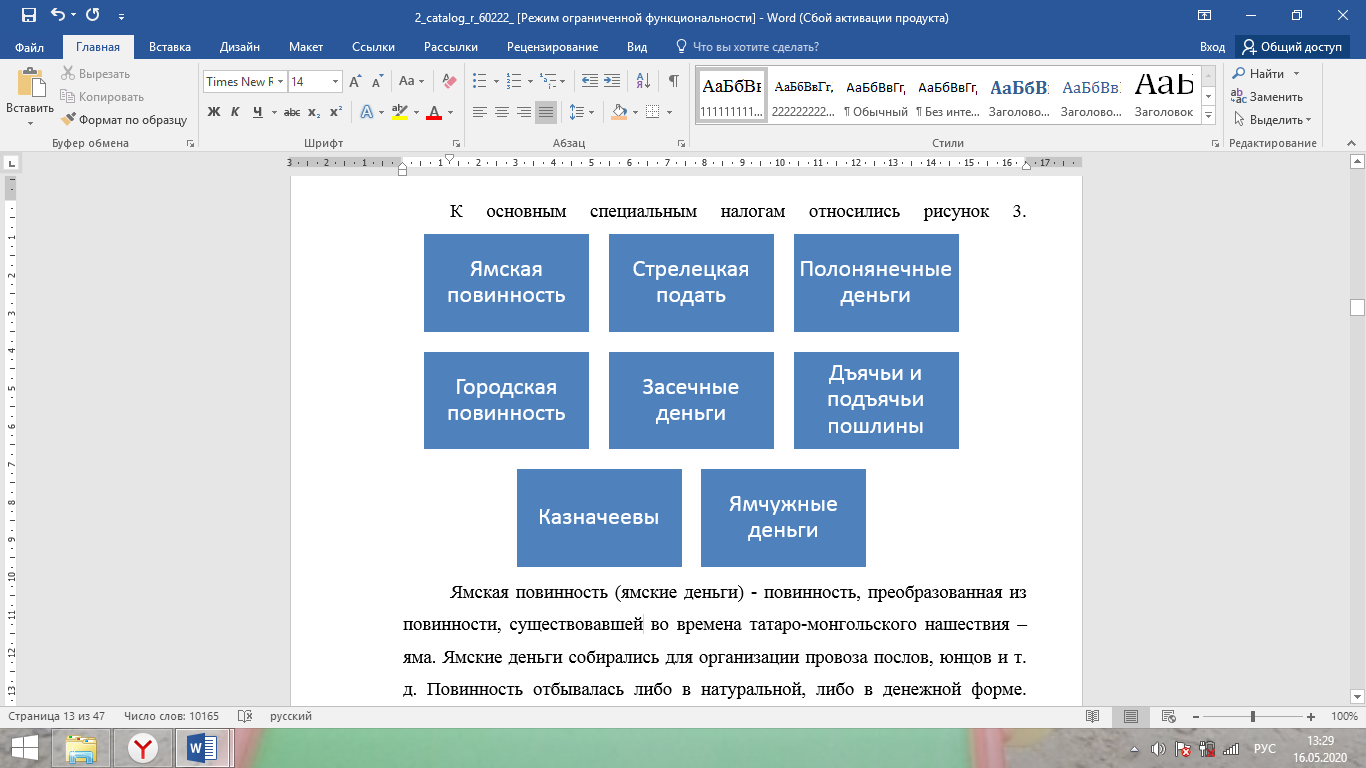

Но доля дани в совокупности взимаемых налогов в XVI в. постепенно снижается прежде всего из-за увеличения числа дополнительных прямых налогов, обложение которыми также осуществлялось в соответствии с посошным письмом. Появление их непосредственно связано с расширением государственных потребностей. Эти налоги носили целевой характер. В большинстве случаев существовали отдельные приказы основная задача которых состояла в управлении процессом сбора и распределения соответствующего специального налога.

К основным специальным налогам относились рисунок 2.

Рисунок 2 – Виды специальных налогов

Ямская повинность (ямские деньги) - повинность, преобразованная из повинности, существовавшей во времена татаро-монгольского нашествия –яма. Ямские деньги собирались для организации провоза послов, юнцов и т. д. Повинность отбывалась либо в натуральной, либо в денежной форме. Деньгами платили ее жители населенных пунктов, находившихся далеко от основных дорог (с 1589 г. размер сбора был твердо установлен и составил 10 р. с сохи). А жители, проживающие в непосредственной близости от данных дорог, отбывали ее в натуральной форме (предоставляли зерно, лошадей. сено и т.д.).

Стрелецкая подать - данный сбор направлялся на содержание постоянной пехоты. Первоначально он представлял собой незначительный налог, который взимался хлебом. Позднее он стал собираться и хлебом, и деньгами. Величина его росла по мере роста стрелецкою войска. В результате этого он стал одним из наиболее крупных налогов.

Полонянечные деньги - средства от этого сбора предназначались для выкупа пленных у татар и турок. Первоначально данный налог носил временный характер и взимался только после особого распоряжения царя. Но со временем стал носить постоянный характер и собирался как с тяглого, так и с нетяглого населения. Размер сбора был различным для разных сословий.

Городская повинность - появление сбора непосредственно связано со строительством городов. Повинность отбывалась как в натуральной (личным участием или материалами), так и денежной форме.

Засечные деньги - данный сбор введен с целью строительства укрепленных засечных линий. Повинность также отбывалась как в натуральной (личным участием или материалами), так и денежной форме. В натуральной форме засечные деньги взимались в приграничных районах. Большинство населения засечные деньги и городскую повинность платили деньгами (в совокупности они составляли 4 р. с сохи).

Ямчужные деньги - налог, средства от которого направлялись на изготовление "ямчуги'' (селитры), из нее позднее делали порох. Повинность отбывалась в денежной форме и составляла 1 р. с сохи.

«Казначеевы, дъячьи и подъячьи пошлины - сбор, средства которого направлялись на содержание аппарата управления. Повинность в денежной форме составляла 1 р. с сохи».

Данный период времени также характеризуется и первым появлением местных налогов. Это непосредственно связано с введением системы кормлений.

Кормление - это награда за службу, один из способов выплаты жалования. В данном случае управляющий получал его не из казны, а прямо с населения. Таким образом, основной целью управления было извлечение дохода с управляемой территории. Именно это и послужило основанием для названия системы и должности управляющего – кормлением. Содержание управляющего состояло из кормов и пошлин.

Корм - сбор, взимавшийся в определенном объеме с населения, проживающего на подконтрольной территории. Корм делился на единовременный и постоянный. Единовременный корм (въезжий) вносился населением при вступлении управляющего на должность. Размер его не был точно определен и каждый приносил, что мог. Постоянные кормы платились три раза в год. Их размеры определялись в соответствующих уставных грамотах, которые давались целым округам или отдельным управляющим. До XVI в корм взимался в натуральной форме, а позднее можно было вносить его либо натурально, либо деньгами.

Пошлины - это сборы, которыми население оплачивало отдельные государственные акты. Их совокупность также составляла значительную часть дохода управляющего. Пошлины были следующие судебные (нередко размер пошлины составлял до 10 % от суммы иска), свадебные и некоторые таможенные (например, с провозимых товаров).

Сложившаяся система кормлений приводила к значительным злоупотреблениям и со временем центральная власть предприняла ряд мероприятий по ограничению полномочий управляющих. Данные меры были закреплены в судебниках и уставных грамотах. Например, были сокращены сроки пребывания на должности управляющих (в основном до 1 года, реже до 3 лет), а также управляющий при назначении на должность получат доходный список, где подробно определялись размеры его кормов и пошлин [9, с. 24].

С 50-х голов XVI в усиливается роль кормленых дьяков. Они не только выдавали доходные списки управляющим, но и осуществляли контроль за ними. Кроме того, со временем управляющим было запрещено самостоятельно собирать корм с населения. Данные мероприятия было поручено проводить выборным лицам, преимущественно из числа зажиточного населения. При этом, если происходил определенный недобор средств, данные лица должны были покрывать его за свой счет.

Система кормлений была отменена в 1555 г. Ее заменил единый налог -кормленый откуп, который взимался централизованно и на основании данных средств, в дальнейшем выплачивалось жалование управляющим.

В XV - XVI вв. определенные изменения происходят и в структуре таможенных пошлин: к существовавшим ранее добавляется целый ряд дополнительных мелких сборов.

К проезжим пошлинам добавляются следующие:

- годовщина - сбор, взимаемый с лиц, везущих товар. Сбор был поголовным и стоимость провозимого товара влияния не имела.

- моставщина или перевоз - сбор, взимаемый при провозе товара через мост.

- задние калачи - мелкий сбор с торговых людей возвращающихся с рынка после продажи товара.

К торговым пошлинам добавляются следующие:

- явка - мелкий сбор, взимавшийся при заявлении купцом привезенного товара на таможне.

- гостиное - мелкий сбор, взимавшийся при найме купцом лавки для продажи товара.

- свальное - мелкий сбор, взимавшийся при складировании товара.

- весчее или пудовое - мелкий сбор, взимавшийся при взвешивании товара.

- пятно - мелкий сбор, взимавшийся при клеймении лошадей и т.д. Эта система взимания таможенных пошлин была упразднена в XVII в. в результате введения таможенного устава и замены многочисленных сборов единой рублевой пошлиной.

Значительные преобразования произошли и в денежном обращении. Как уже отмечалось, до первой трети XVI в каждое княжество самостоятельно чеканило деньги. Это были рубли, деньги и пулы, но соответственно московские, псковские, новгородские, тверские и т.д. Они отличались не только по весу и изображению на монетах, но и соотношению между ними. Сложившаяся ситуация не способствовала развитию товарно-денежных отношений. И, кроме того, в обращении появлялось все больше обрезных и нечистых денег, что приводило либо к росту цен, либо торговцы вообще отказывались принимать данные деньги в качестве оплаты товара.

Эти процессы явились причинами, обусловившими проведение денежной реформы. Реформа была проведена Еленой Глинской в 1534 -1538 гг. В результате в стране была установлена единая денежная система, основу которой составлял серебряный рубль (вес - 68г.). Рубль делился на более мелкие части и соответственно был равен 2 полтинам, 4 полуполтинам 100 к 200 деньгам и 400 полушкам. Вес серебра в данных монетах менялся пропорционально. Таким образом, в стране установился серебряный монометаллизм, зев обращении находились денежные знаки из одного металла [14, с. 67].

Таким образом, формирование единого русского государства потребовало проведения реформ, цели которых состояли как в установлении единообразия в денежной и налоговой системах, так и в получении необходимых дополнительных доходов. Но сложившаяся налоговая система имела ряд недостатков. Во-первых, существовавшая система налогообложения базировалась на двух основах поземельной и подворной. Во-вторых, существовало большое количество мелких налогов и сборов. В-третьих, отсутствовала стройная система учета собираемых налогов и расходования данных средств.

1.2. Организационные трансформации финансовой системы XVII-XVIII вв.

Началом создания системы централизованного управления финансами Российского государства XVI-XVII веков стали Казна, Казенный Приказ (Двор), образованный в 1512 году, с того момента финансовая система России стала приказной.

Взойдя на престол, Михаил Романов вводит новые налоги: ямские деньги (на содержание почтовой связи), «хлебные запасы ратным людям на содержание»; выросли косвенные налоги (таможенные, кабацкие). При Михаиле функции центральных финансовых ведомств переключаются на Ямской, Стрелецкий и Казанский приказы. Казанский приказ ведал денежными средствами, поступающими и со всей Сибири.

В XVII веке охрана финансовых интересов государства, его Казны регламентировалась Соборным уложением 1649 года.

Финансы России не являли собой единую систему, сбор налогов находился в ведении разных приказов, как и их распределение.

Децентрализованная до того времени система государственного управления при Петре I была преобразована в систему государственного управления, основанную на централизованных учреждениях. В качестве примера была изучена шведская система государственных учреждений, полученная конфиденциальным путем. Детальное описание было нелегально вывезено из Швеции и потребовалось около трех лет, чтобы адаптировать эту систему к реальностям российского государственного управления.

Были учреждены специальные финансовые управления: одно — в сфере государственных доходов, второе — в сфере государственных расходов и третье — в сфере контроля и ревизии всех государственных доходов и расходов. Однако система не была последовательной. Например, чеканка и эмиссия монет и обращение находились в ведении Управления чеканки монет и металлургической промышленности, Коммерческое управление контролировало сбор таможенных пошлин в морских портах, сенат нес ответственность за введение новых и упразднение старых налогов и сборов.

Налоговая система была довольно сложная. Во второй половине XVII века все налоги делились на окладные (регулярные и нормированные) и неокладные

В поисках доходов казна осуществляла различные манипуляции с деньгами, иногда очень раскованные.

Царь Алексей Михайлович провел несколько опытов по упрощению и объединению финансовой администрации: Стрелецкий и Ямской приказы и Четверти были объединены с Большой Казной. В 1654 году организован Счетный приказ — первый в России контролирующий финансовый орган.

Но правительству пока не удавалось создать нормальную банковскую систему европейского образца.

В 1699 году Петр взялся за сбор недоимок, начав с городов. Была даже создана специальная Бурмистрская палата, которая и занималась "выколачиванием" (в самом буквальном смысле слова) долгов. В 1701 году еще одно новое учреждение — Ближняя Канцелярия — стала заниматься составлением и исполнением бюджета [1, с. 34].

Благодаря финансовым преобразованиям, осуществленным Петром I в XVIII в., в 1710 году была создана счетная или казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала вплоть до 1742 года. В ходе реформы городского управления, предпринятой в 1785 году правительством Екатерины II, в уездах, как органах уездного финансового управления, образовались учреждения исключительно кассовые - уездные казначейства.

К XVIII веку в России не было создано и полноценной банковской системы. В 1729—1733 годах некоторые банковские операции осуществляла Монетная контора, выдавая краткосрочные ссуды под залог золота и серебра. В 1754 году были открыты два сословных государственных банка — Дворянский и Купеческий. Но просуществовали они недолго. Первый закрылся в 1786 году из-за огромных невозвратов, второй еще раньше — в 1770 году. Были и другие попытки, но все оказались неудачными.

Новые финансовые учреждения были созданы Екатериной II для осуществления операций с введенными в обращение бумажными деньгами — ассигнациями (1769). Ассигнационный банк и его конторы в городах выполняли и другие банковские функции, в том числе выдавали кредиты. В 1786 году был организован Государственный заемный банк. Успешнее действовали на финансовом рынке России иностранцы. Учреждения, выдававшие ссуды под залог, не были полноценными банками. Скорее это были меняльные и ломбардные конторы.

ГЛАВА 2. РАЗВИТИЕ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVII ВЕКЕ

2.1. Налоговая реформа

Семнадцатый век в России характеризуется как период смутного времени. Войны, восстания, бунты явились основными причинами обнищания населения, что не способствовало развитию экономики государства в целом и стабилизации денежных и финансовых отношений в частности.

В то же время предпринимались определенные попытки по упорядочиванию и повышению эффективности налоговой системы. Прежде всего это было непосредственно связано с политикой укрупнения многочисленных прямых налогов. Результатом этого процесса явилась новая налоговая система, сложившаяся в результате налоговой реформы 1679 г.

С данного периода времени все прямые налоги были объединены и представлены в виде двух групп налогов, которые платились по сословиям. Промышленное население платило стрелецкие деньги. Сельское население платило ямские и полонянечные деньги. Кроме того, был осуществлен переход от поземельного и подворного обложения к единому подворному обложению. Но при этом основные принципы обложения налогами населения остались прежними. Об этом свидетельствует порядок расчета суммы налога, приходившегося на двор. Правительство определяло для каждого податного округа средний подворный оклад подати (сумму налога) и по числу тяглых дворов рассчитывалась общая сумма налоговых платежей, приходившаяся на округ. Далее эта сумма ра спределялась между налогоплательщиками округа так же, как и между дворами при посошном обложении, в зависимости от достатка каждого двора [3, с. 87].

Первоначальный период правления Петра I характеризовался интенсивной монетной регалией для покрытия все возрастающих государственных расходов. Монетная регалия стимулировалась также быстро возраставшим торговым оборотом.

Во время правления Петра I «денежный суверенитет» государства стал типичной чертой абсолютной монархии. В предшествовавший период серебряная копейка уменьшилась в размере в несколько раз и превратилась в небольшую монету, которую затруднительно было применять в процессе расширяющихся рыночных отношений и все возраставших государственных платежей. Хотя относительная стоимость монеты была еще достаточной для ее применения в мелком торговом обороте, эта монета уже стала неудобной при крупных платежах, когда счет денег в торговом обороте приводил к огромным потерям времени.

Основной особенностью данного периода времени является усиление роли косвенных налогов в доходной части казны. Они были представлены регалиями и пошлинами Первые из них по своему объему в доходах государства были определяющими.

Регалии - это монопольное право государства на производство какой-либо продукции. В XVII в. были следующие виды регалий: монетная; винная;

соленая; табачная; почтовая; звериная и тд.

Принадлежность определенной деятельности к числу государственных регалий определялась ее значительной доходностью, что вытекало из разницы между затратами на производство чего-либо и доходами, получаемыми при реализации этого товара. Подтверждением этого может быть анализ основных видов государственных регалий: монетной и винной.

Монетная регалия - это монопольное право государства на чеканку монет. Эта деятельность приносила значительные доходы, прежде всего, вследствие того, что находившиеся в денежном обращении в этот период (как, впрочем, и в целом со второй трети XVI в.) серебряные монеты чеканились из иностранных денежных знаков - иохимсталеров, которые в народе называли "ефимками". Они обращались на рынке по цене 40 - 42 к., а при перечеканке из них получалось 60 - 64 к. отечественных. Таким образом, казна получала доход от этой операции в размере около 50 %. Но не всегда полученных доходов правительству было достаточно для реализации своих функций. Это нередко приводило к еще большей эксплуатации монетной регалии посредством уменьшения веса серебра в монете или снижения его пробы. В XVII в данные мероприятия привели к медному бунту. Коренные причины этого события состояли в следующем. С 1654 г. правительство постепенно вводило в денежное обращение медные рубли, которые первоначально свободно обращались па рынке по курсу 1:1 к серебряным. Но по мере роста объемов их чеканки данное соотношение резко менялось. В 1660 г. оно составило 2:1, а в 1662 г. было 12:1, затем 15:1. Это привело к тому, что серебряные деньги вообще ушли из денежного обращения и стали выполнять преимущественно функцию средства накопления. Медный бунт, вспыхнувший в 1662 г., был подавлен, а в 1663 г. были проведены определенные преобразования в денежной сфере. Соответствующий указ восстанавливал серебряное денежное обращение и запрещал использовать в качестве средства платежа медные деньги. Последние разрешалось переливать в вещи или приносить в казну, где первоначально за один медный рубль давали 10 денег (5 к.), а затем 5 денег (2 к.) [9, с. 38].

Вместе с тем затяжная денежная реформа (1698—1704), охватившая значительный период правления Петра I, в определенной мере заложила основу дальнейшего развития денежной системы и дальнейших реформ, поскольку ее направленностью было преодоление довольно хаотического и архаичного состояния денежного хозяйства, унаследованного из прошлого. Не могло быть и речи о систематическом контроле денежной эмиссии с помощью макроэкономического анализа ни в теории, ни на практике, однако реформой предусматривались строгие количественные пропорции между монетами, производимыми из различных металлов.

Петр I, посетив Лондонский монетный двор, внимательно изучил технологию монетной чеканки. Именно тогда он принял решение о чеканке монет в России по европейской технологии. Ее применение позволило России подняться до передового уровня. И именно во времена Петра I появилось в России современное производство монет, которые были строго круглой формы с четкой конфигурацией и производились механическим способом.

Денежная реформа Петра I вывела российскую денежную систему, основанную на едином десятичном принципе, в число самых передовых в Европе. Эта монетная система императорской России функционировала 200 лет, хотя легенда монет и номинал менялись.

В соответствии с доминировавшей внешнеторговой практикой в таких крупнейших европейских городах, как Антверпен, Лондон, Гамбург и других, Петр I основал в Санкт-Петербурге первую в России товарно-валютную биржу, которая оставалась единственным учреждением такого рода в стране на протяжении почти столетия, предоставляя специализированные торговые услуги через брокеров, в роли которых зачастую выступали опытные зарубежные торговцы.

Во время войны России со Швецией на военные расходы казны приходилось около 2/3 всех государственных расходов. Финансовая реформа Петра I была направлена на существенное расширение базы государственных доходов.

В течение продолжительного срока его правления таможенные сборы и так называемые «кабацкие» доходы оставались основным источником поступлений в казну денежных средств (постепенно доля этого суммарного источника доходов снизилась примерно с 40 до 20-25% общей суммы доходов). Монетная регалия, широко применявшаяся при Петре I, принесла в казну за весь период его правления не менее 10,1 млн. р., или около 10% всех государственных доходов. Доля доходов от монетной регалии в общих государственных доходах в течение последних 20 лет XVII в. увеличилась с 2,7 до 26,8%. Но в то же время цены возросли вдвое.

В свою очередь, доходы от винной регалии (кабатской прибыли) получали посредством того, что производство ведра водки стоило 20 к., а продавали его за 2 р. В XVII в. винная регалия реализовывалась через систему откупов и относилась к окладным доходам, размер которых точно определялся и планировался на будущий год. Таким образом, откупщик обязывался уплатить определенную сумму налога, которая складывалась из оклада на текущий год и небольшого процента сверх этой суммы (1- 1,5 % от оклада, т.е. суммы установленного налога текущего года). Известны случаи, когда не находилось желающих заниматься данной деятельностью.

В этой ситуации правительство включало ее в разряд служб, отбываемых тяглым населением в пользу государства. Из наиболее состоятельных слоев населения выбирались лица, которые должны были заниматься реализацией соответствующей продукции и выплачивать государству соответствующую сумму, установленную в качестве налога. Если в течение года указанно му лицу не удавалось собрать необходимую сумму и предоставить удовлетворительное объяснение причин недобора, то она должна была покрываться за счет собственных средств этого лица.

Другим способом пополнения государственной казны были чрезвычайные налоги. Это были временные налоги, введение которых в большинстве случаев было связано с недостаточностью доходов казны для реализации необходимых расходов, прежде всего связанных с ведением военных действий. К ним относились запросные и процентные деньги [12, с. 23].

Особенности такого чрезвычайного налога, как запросные деньги, состояли в том, что для привилегированных классов (землевладельцев, духовенства) запросные деньги или «запрос волею» - представляли собой своего рода добровольные займы денежных средств правительством. Они были беспроцентными и безвозвратными. А для непривилегированных классов это был обязательный дополнительный налог, размер которого колебался от 1 р. до 25 к. со двора.

Процентные деньги взимались с торговых людей в размере пятой, десятой, двадцатой и т.д. деньги от суммы капитала. Чем больше была сумма объявленного капитала, тем меньше устанавливалась ставка налога (процент). При этом сумма капитала указывалась плательщиками по совести.

2.2. Изменения в установлении и взимании таможенных пошлин

Система таможенных пошлин, сложившаяся в XVI в., была крайне неудобна и требовала серьезных преобразований. Это произошло в результате таможенной реформы и непосредственно связано с введением первого таможенного устава в 1653 г.

В соответствии с уставом многочисленные таможенные сборы были заменены единой рублевой пошлиной, которая платилась и продавцом и покупателем товаров. Продавцы товара платили 10 денег с рубля, т.е. 5 % от стоимости привезенного товара, а покупатели 5 денег с рубля, т е 2,5 % от суммы капитала, привезенного для приобретения товара. При этом в уставе регламентировалось определенное положение, которое должно было заинтересовать покупателей товаров честно заявлять привезенные с этой целью капиталы. Имеется в виду то, что торговый человек, уплативший сбор в размере 2,5%, получал соответствующий документ, удостоверявший это. Покупая товар на заявленные суммы и планируя продать его в другом городе он, предоставив соответствующий документ, на таможне уплачивал уже не 5, а 2,5%.

Но данный таможенный устав недостаточно регламентировал взаимоотношении с иностранными купцами. Это положение было исправлено в новом торговом уставе 1667 г. С этого времени размер пошлин, взимаемых с иностранных купцов, во многом зависел от места непосредственной торговли купца и от характера привезенного товара. В случае, «если купец торговал товарами в приграничном районе, то он платил пошлину в размере 5% от стоимости товара, а если он вез товары внутрь страны, то платил 10%» . При этом внутри страны иностранным купцам с отечественными купцами разрешалось торговать только оптом. Кроме того, иностранным купцам с иностранными купцами иностранными товарами торговать не разрешалось, а отечественными товарами разрешалось только в приграничных городах. Привоз некоторых товаров был нежелателен для правительства, поэтому они облагались более высокими пошлинами (от 50 до 100 % стоимости товара). Прежде всего это касалось ввозимого вина [15].

По новому уставу пошлину платил только продавец. Но если иностранный купец желал вывести русский товар заграницу, он платил проезжую пошлину.

Известны случаи существования в данное время транзитных пошлин, т.е. сборов, взимавшихся за провоз товаров по территории страны. Эти пошлины не получили значительного распространения.

В рамках таможенной реформы правительство преследовало цель не только осуществить поддержку отечественных товаропроизводителей и купцов, но и обеспечить определенный приток драгоценных металлов в страну. Последнее достигалось в процессе установления порядка взимания таможенных пошлин с иностранных купцов только иностранной золотой или серебряной монетой. Вывоз за границу иностранных золотых и серебряных монет в количестве, более ввезенной суммы, не разрешался. Их необходимо было обменять на русские деньги.

Произошедшие изменения в системе таможенных пошлин позволили не только упорядочить процесс их взимания, но и увеличить долю данных доходов в совокупных доходах государства. Об этом, как и о ранее приведенных данных по косвенным налогам в целом, свидетельствует структура местных и общегосударственных бюджетов XVII в.

2.3. Первый российский государственный бюджет

Система государственного управления России все еще сохраняла пережитки удельного княжения до того времени, когда Петр I, следуя западной практике, ввел некоторые принципы административного рационализма и сформировал национальный бюджет, по крайней мере в некоем приближенном виде.

Именно в XVII встали составляться первые бюджеты. Причем более ранними являются местные бюджеты. Они появились в 20-х - 30-х годах XVII в., в то время как сведения о первом общегосударственном бюджете относятся к 1679 г.

Местные бюджеты в первой половине XVII в. назывались «окладной росписью», а во второй половине XVII в. – «пометный список». Они составлялись воеводами на основании сошного письма. Местные бюджеты составлялись на предстоящий год, а по окончании года составлялся отчет об его исполнении. В бюджете на предстоящий год учитывались все будущие поступления денежных средств, а также указывались необходимые местные расходы. Расходы мес тных бюджетов были невелики (от 1,5 до 2 % от дохода местного бюджета). Отчет об исполнении бюджета назывался «сметный список». В нем указывалось, сколько планировалось собрать денежных средств в качестве налогов и сборов, сколько собрано, сколько предстоит добрать, а также причины недобора или наоборот превышения реально полученных доходов над запланированными. Кроме того, давался отчет и о произведенных расходах на местные нужды [7].

Особенностью общегосударственной росписи 1670 г. является то, что общая сумма полученного дохода превышает сумму израсходованных денежных средств, соответственно доход – 1 220 467 р., а расход – 1 125 323р. Эта ситуация, крайне редкая для отечественного бюджета, характерна только для конца XVII в.

Основной доход в конце века казна получала от косвенных налогов, они составляли 53 % от доходов бюджета. Большая доля из них приходилась на винную регалию и таможенные пошлины.

«Основным направлением расходования средств были расходы на армию - 62.2 % расходной части бюджета. Далее деление было следующим на содержание двора - 19,9%, казенные предприятия - 5%, расходы текущее управление, постройки и т.д. — 12,9%».

Существовавшая до того патримониальная система в основном базировалась как на само собой разумеющемся положении о том, что не существует водораздела между собственностью правителей и государственной собственностью. Желание познакомиться с европейскими методами государственного управления, с современным промышленным производством и методами торговли наиболее развитых европейских стран — Англии и Голландии — определило маршрут Великой посольской миссии (1697—1698). В результате них исследований и уроков Петр I ввел регулярное жалование для государственных служащих, что послужило мощным импульсом к востребованности и росту денежной массы в обращении.

До того времени государственная собственность приравнивалась к собственности правителей и не принимался во внимание как таковой принцип ответственности власти перед обществом, в то время как московские приказы были организованы в соответствии с источниками доходов.

Уже при Петре I возник своего рода тип «догоняющей экономики», опирающейся на протекционизм местного производства в условиях полуфеодальных и полукапиталистических отношений.

Реформы проводились государством сверху. Движущей основой реформирования служили интересы государства, но отнюдь не интересы общества в целом. Суть этой экономической политики состояла в ответственности государства за модернизацию экономики путем достаточно активной и целенаправленной политики привлечения наиболее прогрессивных достижений Западной Европы.

Таким образом, в XVII в. происходило определенное упорядочивание и совершенствование налоговой системы. Что выражалось, прежде всего, в установлении единой основы для налогообложения и сокращении числа взимаемых налогов как прямых, так и косвенных. Определенным шагом по пути построения финансового механизма являлось и зарождение бюджетной системы. Но низкий уровень развития экономических процессов в стране в целом непосредственно сказывался на отставании в становлении финансовой системы России в сравнении с европейскими странами.

ГЛАВА 3. ОСНОВНЫЕ ПРЕОБРАЗОВАНИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVIII ВЕКЕ

3.1. Первая четверть XVIII в

Рассматривая особенности развития финансовой системы в XVIII в., можно выделить два основополагающих периода, первую и последнюю четверть века. Это связано с тем, что именно в эти периоды из большого числа царей и цариц, находившихс я у власти, только такие правители, как Петр I и Екатерина II, коренным образом изменили существовавшие налоговую и денежную системы, а также провели и другие преобразования в финансово-кредитной сфере, позволившие России приблизиться к развитым зарубежным странам [16, с. 13].

Преобразования Петра I были многообразны и масштабны, что непосредственно требовало значительных денежных средств. Недостаточность в государственной казне денежных средств, необходимых для реализации запланированных мероприятий, приводила к появлению ряда дополнительных налогов, расширению числа государственных регалий, отмене привилегий монастырей и т.д. Вводились такие налоги, как «деньги драгунские», «рекрутские», «корабельные» и т.д. Кроме того, в аппарате управления появляется новая должность – прибыльщик. Основная его задача состояла в придумывании новых налогов. Результатом этого явилась постоянно растущая группа мелких налогов и сборов. Появились налоги с печей, дров, огурцов, арбузов, постоялых дворов, шапочный, хомутейный, сапожный, налог на бороды и усы. Последний был введен указом от 1705г., в соответствии с которым борода была оценена посословно: дворянская и приказная - 60 р., первостатейная купеческая 100 р., рядовая торговая - 60 р. Крестьяне в деревнях носили бороду бесплатно, но при въезде в город и при выезде из города платили 1 к. А с 1715г. был установлен единый налог - 50 р.

К числу государственных регалий, существовавших ранее (винная, монетная, соляная, табачная, звериная, почтовая), добавился ряд новых. К числу товаров, производство и реализация которых стали государственной монополией, относились мел, деготь, рыбий жир, музыкальные инструменты, карты, шахматы и т.д. Кроме того, эксплуатировалась и монетная регалия через уменьшение веса и пробы серебра в монетах.

В 1701 г. монастыри лишились своих привилегий, так как, в соответствии с указом Петра I, доходы монастырей переходили в собственность государства. Следовательно, лишь часть данных доходов позднее возвращалась обратно.

Но проведенные преобразования не привели к соответствию государственных доходов и расходов. В связи с этим по поручению Петра I были проведены исследования объемов и структуры доходов и расходов государства. В результате этого было выявлено, что за 1705 - 1707 гг. средняя ежегодная сумма дохода не превышала 3300 тыс. р. Расходы на армию составили около 3000 тыс. р.; на содержание двора и прочие нужды - около 824 тыс. р. Следовательно, ежегодный дефицит бюджета составлял 300 тыс. р. Эти суммы покрывались преимущественно из средств, накопленных в казне в результате превышения доходов над расходами в последней четверти XVII в. К 1710 г. казна оказалась пустой и использовались как вышеназванные способы покрытия дефицита бюджета, так и чрезвычайные налоги и прежде всего запросные деньги (например, в 1710 г. дополнительный сбор составил 50 к. с тяглого двора) [8, с. 58].

Причину недостаточности доходной части бюджета Петр I видел в несовершенстве налоговой системы и недостаточной тяжести налогового бремени населения. Это мнение было связано с тем, что последняя перепись населения проводилась в 1678 г. и, следовательно, за тридцать лет численность его (и соответственно количества дворов) должна была увеличиться. А именно последние были положены в основу расчета общей суммы подати (дани или денег данных), взимаемой с определенного округа. Таким образом, получалось, что общая сумма подати, взимаемой с округа, осталась прежней, а число дворов могло увеличиться, значит, уменьшилась сумма налога, взимаемого с каждого двора.

Для определения настоящего числа дворов и изменения размера подати была проведена новая перепись населения. Но в результате переписи было выявлено, что численность населения за данный период времени сократилась на треть. Перепись 1716 -1717 гг. показала также дальнейшее сокращение численности населения. Причины этого виделись, прежде всего, в значительных рекрутских наборах, в масштабном строительстве верфей, каналов и городов.

Основные преобразования налоговой системы Петр I проводил с 1722 г. по 1724 г. В то же время план реформы был определен в указе 1718 г. Основные идеи реформы состояли в следующем: обеспечение армии как основной статьи расходов бюджета необходимыми денежными средствами; замена мелких прямых налогов единой податью; переход от подворного обложения к подушному. Реформа должна была проходить в два этапа. На первом этапе определялась норма содержания одного солдата и средний подушный оклад. На втором этапе предполагалось осуществить роспись полков по крестьянам.

В результате переписи населения было выявлено, что численность мужского населения (женское население налоги не платило) составляет 4,8 млн. чел. Расходы на содержание армии составили - 4 млн. р.

Дополнительный выпуск монет не покрывал спроса, и, видимо, исходя из ограниченных возможностей с 1761 г. начали чеканить в значительных масштабах новые серебряные монеты меньше прежних на 1/6, а с 1768 г. появилась серебряная монета значительно меньшей массы — еще на 43%, что составило 1% стандартной массы в 28 г. европейского серебряного талера. Но вскоре и от этой нормы чеканки отказались. Серебряные монеты по-прежнему занимали основную долю в денежном обороте [5, с. 11].

В целом же система выпуска монет, созданная при Петре I и основанная на десятичном счете, опережала примерно на 100 лет денежные системы других стран. В этой системе соблюдались пропорции, унаследованные из более раннего периода российской чеканки монет. «Основной денежной единицей, выпущенной впервые в 1704 г., был серебряный рубль, равный 100 коп.

Другие серебряные монеты включали в себя полтину (полрубля), полуполтину (четверть рубля), гривенник (десять копеек), алтын (три копейки) и копейку. Выпускались также медные монеты - деньга (полкопейки) и полушка (четверть копейки); три золотые разновидности рубля: два рубля, червонец или дукат (около двух с половиной рублей) и двойной червонец».

Проведенная денежная реформа, основанная на монетной регалии, в целом не была успешной с макроэкономической точки зрения. Огромный приток медных монет подрывал денежное обращение. В 1718 г. масса медных монет была значительно уменьшена при том, что содержание серебра в серебряных монетах также сократилось. Появилось множество фальшивых монет, и в 1722 г. Петр I намеревался прекратить выпуск серебряных монет, но уже в 1723 г. вынужден был разрешить начать чеканку пятикопеечных медных монет с распространенным народным названием «пятак».

После частичного преодоления многочисленных препятствий Петр I смог в последние годы своего правления ввести прямое налогообложение («тягло»), пытаясь охватить самую неуловимую, меняющуюся, чувствительную и сложную сферу жизни населения. Старые источники казенных доходов к тому времени были полностью истощены, а введение подушного налогообложения сформировало базу, которая стала важным источником поступлений казны на ближайшие, как минимум, 50 лет. Вполне вероятно, что идея подушного налогообложения не была личной идеей Петра I, а была заимствована во Франции, где подушный налог был основным источником доходов [10, с. 78].

Проблема обсуждалась в различных вариантах еще со времен правления царевны Софьи, однако, идея была осуществлена только через 40 лет.

Потребовалось около шести лет, чтобы завершить цензовый процесс введения подушного налогообложения, главная цель которого — поддержка армии. Примером последовавшей провинциальной реформы послужила шведская система территориального содержания армии, и после введения подушного налогообложения каждый полк был поставлен на содержание определенного района его размещения. Размер подушного налога определялся в соответствии с военными расходами и с учетом результатов переписи. Таким образом, первоначально было установлено, что сумма подушного налога составляла 74 к. в год. При численности налогооблагаемого населения в 5,6 млн. чел. годовой доход казны мог составлять около 4,1 млн. р.

Однако в соответствии с другим источником, фактическое подушное налогообложение было более диверсифицированным. «Государство определяло свои военные расходы в объеме 4 млн. руб. в год, и эта сумма распределялась среди налогооблагаемых групп населения. Исходя из этого подушный подоходный налог первоначально был установлен на уровне 74 к. с крепостных, находившихся в распоряжении помещиков, 114 к. с крестьян, работавших на землях правителей (которые, в отличие от крепостных, не имели обязанностей перед землевладельцами) и 120 к. с посадских людей. Деньги уплачивались тремя годовыми взносами, и эта система оставалась основным источником доходов русской монархии вплоть до упразднения ее в 1887 г.». Принятый Петром I указ «О векселях», по содержанию отражал практику иностранных купцов. Это нововведение предназначалось для казенных расчетов внутри страны. В документе содержались три части: Коммерческие векселя, Векселя по обслуживанию казны и Образцы векселей. Однако векселя для перевода средств третьей стороне в уплату за товары и услуги не нашли практического применения. Этот платежный инструмент оказался слишком рискованным и ненадежным в условиях постоянной нестабильности и отсутствия гарантий прав на собственность. Традиционно только обычные долговые расписки оставались в обороте. В 1740 г. с целью предотвращения взяточничества с использованием векселей правительство запретило «всем участникам сделок» принимать этот платежный документ независимо оттого, кто его выписывал. Одновременно был издан указ «О банкротствах», действие которого мало что привнесло в укрепление надежности кредитных отношений.

Также в процессе реформы были созданы институты земских и полковых комиссаров. Они представляли собой своеобразное передаточное звено между налогоплательщиками и получателями денежных средств. Земские комиссары выбирались из числа дворян определенного уезда. В его полномочия входило осуществление контроля за сбором подушной подати и передача данных средств полковому комиссару в присутствии всех офицеров штаба

Налоговая система, сложившаяся в результате реформы, имела ряд недостатков. Во-первых, в число налогоплательщиков входило все мужское население независимо от возраста. Во-вторых, определенная сумма налога была рассчитана на содержание армии в мирное время, следовательно, ведение военных действий потребовало бы введения дополнительных налогов. Но в то же время переход к подушному налогообложению принес казне дополнительный доход в размере 2 млн. р.

Определенные изменения произошли и в системе таможенных пошлин. В 1724 г. введен таможенный тариф, способствующий, с одной стороны, защите отечественных товаропроизводителей, с другой стороны, обеспечению рынка в достаточном объеме необходимыми товарами. Это обусловливалось введением различных таможенных пошлин на отдельные товары в зависимости от объемов производства данной продукции на территории России. Например, парусина облагалась по ставке - 75 % от цены товара, голландское полотно и бархат - 50 %, шерстяные ткани, писчая бумага - 25 % и т.д.

Следующие преобразования Петра 1 были связаны с изменениями в денежном обращении. Они состояли, прежде всего, в том, что впервые была введена в обращение отечественная золотая монета. Доля золотых монет в денежном обращении была незначительна - 2 %. Это было связано с тем, что, с одной стороны, в России еще не было открыто собственных крупных золотых рудников, с другой - правительство получало большие доходы от чеканки серебряной монеты. Кроме того, цены на золото в России были несколько ниже, чем в Европе, поэтому завозить его в страну было не выгодно. Большую долю в денежном обращении занимали серебряные монеты, около 90 %. Оставшиеся 8 % приходилось на долю медных монет. Они постепенно вводились с начала XVIII в. Это была мелкая разменная монета, которая была хорошо воспринята населением, так как в конце XVII в. наблюдалась острая нехватка ее, что привело к появлению в ряде регионов денежных суррогатов - кожаных денег [11, с. 98].

К середине XVIII в. в стране, как следствие усилий правительства, сложился симбиоз докапиталистических и отсталых феодальных экономических отношений, основанных на крепостничестве.

Это сочетание было результатом коренных изменений в государственном управлении и экономических отношениях, внесенных лично Петром I. Однако после его смерти его преемники втянулись в борьбу за власть и не занимались развитием торговли и промышленности страны, погрузившейся в состояние стагнации.

3.2. Финансовая система постпетровской Российской империи

Финансовое положение России в период XVIII—XIX вв. (по контрасту с большинством европейских стран с их стабильными деньгами на основе промышленного подъема и резервов в драгоценных металлах, ввезенных пиратским способом преимущественно из Америки) характеризовалось крайней неустойчивостью и запутанностью расчетов. Внешняя торговля страны была под влиянием конфликтующих интересов и противоположных тенденций протекционизма и фритрейдерства. В XVIII в. было заключено долгосрочное торговое соглашение с Пруссией на базе принципа наибольшего благоприятствования.

Петровские монеты устойчиво находились в обращении до 1755 г., до того, когда императрица «Елизавета в условиях роста внутреннего товарооборота смогла осуществить денежную реформу, направленную на устранение нехватки в обороте полноценных мелких серебряных и медных монет путем введения в оборот крупных по размеру 10- и 25-копеечных серебряных монет при постепенном уменьшении номинальной стоимости старых пятикопеечных монет до 1 коп., что и составляло реальную стоимость содержавшейся в них меди» .

Дальнейшие преобразования денежной сферы были продолжены Екатериной II. Причина, объясняющая необходимость данных изменений, заключалась, прежде всего, в недостатках, свойственных денежной системе, основанной на металлическом обращении. Во-первых, серебро и золото - это мягкие металлы и им свойственна стираемость, следовательно, правительство, старающееся поддерживать качество национальных денежных знаков, должно изымать данные монеты и переплавлять, а это приводит к дополнительным расходам. Во-вторых, по мере роста производства и развития товарно-денежных отношений происходит укрупнение платежа, в связи с чем рассчитываться металлическими монетами становится все более и более неудобно. Можно привести следующий пример, сумма в 100 р. серебром весила 0,15 пуда, а медью - 6 пудов. В-третьих, качество металлического денежного обращения и развитие экономики в целом непосредственно зависит от объема драгоценных металлов в стране.

Данные факторы свидетельствуют о начале процесса демонетизации в стране. Демонетизация - это процесс постепенной утраты металлами своих денежных функций.

Манифест от 29 декабря 1768 г. объявлял о выпуске первых бумажных денег в России - ассигнаций. Ассигнации представляли собой расписки о принятии золотой или серебряной монеты. Выпускались они достоинством 25, 50, 75 и 100 р., позднее 10 и 5 р. специально созданными банками. Это были депозитные банки, открытые в 1768 г. в Москве и Санкт-Петербурге. В 1786 г. в результате реорганизации они были объединены и создан Ассигнационный банк. Первоначально ассигнации обменивались на металлические деньги в соотношении 1:1. Со временем положение изменилось. Это явилось следствием роста объемов эмиссии ассигнаций, необходимых для покрытия государственных расходов (преимущественно военных - они составляли около 40 % бюджета). Подобные действия были возможны прежде всего потому, что эмиссионные банки подчинялись непосредственно Екатерине II. Данная политика привела к следующим последствиям: «в 1787 г. за 100 р. серебром давали 108 р. ассигнациями, а в 1795 г. соответственно 146 р. ассигнациями, т.е. ассигнационный рубль равнялся 68 к. серебра» .

Но не только денежная эмиссия выступала источником покрытия дефицита бюджета в XVIII в., величина его в конце этого века достигала 200 млн. р. Новым и достаточно популярным в будущем способом стало внешнее заимствование. Первый внешний заем был привлечен Екатериной II в 1769 г. в Амстердаме. Сумма займа составляла 7,5 млн. гульденов. Привлекалась она на 10 лет под 5 % годовых. Схема привлечения средств была следующая. Российское правительство действовало через посредника, в качестве которого выступил голландский банкирский дом. Причина, объясняющая необходимость подобных действий, состояла в том, что у иностранных инвесторов не было точной информации о финансовом положении страны и напрямую вкладывать денежные средства в российскую экономику они не решались. В этой ситуации российское правительство выпускало свои обязательства на имя голландского банкирского дома. Данные ценные бумаги не имели свободного обращения на рынке ценных бумаг и выступали только в качестве обеспечения облигаций, выпущенных голландским банкирским домом. На этих облигациях указывалось, что объем их эмиссии не превышает размера обязательств российского правительства. Облигации свободно размещались на рынке. За организацию эмиссии и обращения ценных бумаг голландский банкирский дом получал от российского правительства соответствующие комиссионные проценты [9, с. 54].

Деятельность правительства по привлечению внешних займов была значительно расширена, и к концу XVIII в. размер внешнего долга страны достиг 216 млн. р. Изменения в налоговой системе также были направлены на увеличение доходной части бюджета. Это выражалось, с одной стороны, в увеличении размера налога, с другой - в появлении новых налогов.

«В 1794 г. подушная подать была увеличена с 70 к. до 1 р. А в 1797 г. еще на 26 к». Кроме того, был введен дифференцированный сбор с государственных крестьян. Ранее они платили 40 к. По новому положению сумма сбора зависела от класса губернии (было 4 класса). Максимальную сумму платили крестьяне, проживающие в губернии 1-го класса - 2 р. Крестьяне, проживающие в губернии 4-го класса, платили 50 к.

В 1775 г. был введен новый налог - гильдийская подать. Ее платили купцы 1, 2 и 3-й гильдии взамен подушной подати. Купцы 3-й гильдии платили 1 % от капитала (к 1825 г. процент повысился до 2,5), купцы 1-й и 2-й гильдии - 4%. Размер капитала записывался «по совести каждого». Принадлежность к гильдии и величина капитала были взаимосвязанными факторами. Принадлежность к гильдии также влияла на права купца по организации торговых операций. Кроме того, была введена патентная система обложения торговли и промышленности, т.е. необходимо было приобрести патент, дающий право заниматься данной деятельностью. Объектом обложения был предприниматель, а не предприятие, в результате этого не учитывались ни масштабы его деятельности, ни рост прибыли и т.д.

В 1794 г. был введен налог на капиталы, переходящие в порядке наследования и дарения. Его размер составлял 1%. Следующей особенностью XVIII в. является появление первых кредитных учреждений. В 1729 г. при монетных дворах Москвы и Санкт-Петербурга была организована Монетная контора. Именно с деятельностью этого учреждения связано начало организованного краткосрочного кредитования. Кредиты предоставлялись под залог золота и серебра, процентная ставка была 8%. Но масштабы кредитования были незначительными, так как средства предоставлялись только лицам, приближенным к императорской фамилии. В 1733 г. деятельность данной организации была несколько расширена. Предоставлялись кредиты большему кругу лиц, на срок до трех лет под залог не только драгоценных металлов, но и движимого и недвижимого имущества.

Первые банки появились в 1754 г. Несмотря на то, что назывались они дворянский и купеческий банки, это были государственные банки. Название определяло основное направление их деятельности. Дворянский банк соответственно кредитовал дворянство, купеческий - купечество. «Дворянский банк предоставлял кредиты в сумме не более 1 тыс. р. единовременно под 6% годовых, максимальным сроком 1 год, под залог. Купеческий банк также предоставлял кредиты под 6% годовых под залог драгоценных металлов и товаров» .

Деятельность первых кредитных учреждений была прекращена в 1762 г. Они были закрыты вследствие того, что краткосрочные кредиты своевременно не возвращались и переоформлялись в долгосрочные, а также был недостаточно качественный подход и к принимаемому обеспечению.

В течение ряда лет периодически создавались и закрывались банки, учредителем которых было государство. Нередко в своей деятельности они выполняли функции далекие от банковского дела. Так, например, в 1775 г. в каждой губернии были учреждены приказы общественного призрения. Это учреждения, которые, с одной стороны, выполняли роль губернских банков, предоставляя кредиты под залог недвижимого имущества, с другой стороны, занимались попечительством и надзором за народными школами, сиротскими домами, богадельнями и т.д.

В 1785 г. Екатериной II было разрешено открывать в городах общественные банки с целью кредитования местных жителей в случае нужды и несчастья, а также на разные торговые цели. Капитал банков складывался из добровольных пожертвований купцов, мещан и ремесленников.

Анализ развития финансовой отношений в России в XVIII в показывает произошедший значительный рывок вперед. Прежде всего, это связано с зарождением кредитной системы в стране. В финансовой сфере это связано не только с дальнейшим совершенствованием налоговой системы, а конкретно с первой попыткой осуществить ее построение во взаимосвязи с потребностями государства в денежных средствах, но и с использованием нового, более цивилизованного способа покрытия дефицита бюджета. Но это лишь положительная сторона происходящих процессов. Как отмечалось выше, и в области функционирования кредитных учреждений, и в налоговой системе, и в характере государственных внешних заимствований было немало недостатков.

ЗАКЛЮЧЕНИЕ

Подводя итоги проведенного исследования, следует подчеркнуть, что в ходе выполнения курсовой работы, были решены все, поставленные ранее, задачи.

Предпосылки зарождения финансовой системы Древней Руси были заложены еще в конце VII - начале VIII вв., когда народы, населявшие территорию Руси, платили дань хазарам.

Началом создания системы централизованного управления финансами Российского государства XVI-XVII веков стали Казна и Казенный Приказ, финансовая система России стала приказной. Охрана финансовых интересов государства, его Казны регламентировалась Соборным уложением.

Михаил Романов ввел множество новых налогов. При Михаиле функции центральных финансовых ведомств переключаются на Ямской, Стрелецкий и Казанский приказы.

Финансы России не являли собой единую систему, сбор налогов находился в ведении разных приказов, как и их распределение.

Децентрализованная до того времени система государственного управления при Петре I была преобразована в систему государственного управления, основанную на централизованных учреждениях.

Были учреждены специальные финансовые управления. Однако система не была последовательной.

Налоговая система была довольно сложная. Царь Алексей Михайлович провел несколько опытов по упрощению и объединению финансовой администрации.

В 1699 году Петр взялся за сбор недоимок образовав Бурмистрскую палату. Ближняя Канцелярия стала заниматься составлением и исполнением бюджета.

Благодаря финансовым преобразованиям, осуществленным Петром I в XVIII в., в 1710 году была создана счетная или казначейская контора, которая должна была следить за правильным поступлением налогов. К XVIII веку в России так и не было создано и полноценной банковской системы.

Некоторые банковские операции осуществляла Монетная контора. Новые финансовые учреждения были созданы Екатериной II для осуществления операций с введенными в обращение бумажными деньгами — ассигнациями. В 1786 году был организован Государственный заемный банк.

В целом период XVII-XVIII вв. явился этапом масштабных преобразований финансовой системы России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Андреев А.Г. К истории становления государственного финансового контроля в России / А.Г. Андреев, Д.В. Никольский. - М.: Экономическая газета, 2015. - 320 c.

- Грязнова, А.Г. Финансы: учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2019. – 496 с.

- Дадашев А.З. Финансовая система России: учебное пособие / А.З. Дадашев, Д.Г. Черник. - М.: ИНФРА-М,2016. - 248 с.

- Курские таможенные и кабацкие головы и откупщики XVIII века. Электронный источник: http://old-kursk.ru/book/razdorsky/st130726.html (дата обращения 15.05.2020).

- Л.Д. Зубкова. История финансов. хрестоматия. Тюмень. 2016. 316 с.

- Мазурин С. Ф. Финансовое право : учебник / под ред. С. Ф. Мазурина. - СПб. : Издательство Санкт-Петербургского университета управления и экономики, 2018. - 516 с

- Налоговая реформа Петра I. Электронный источник: http://www.istmira.com/drugoe-istoriya-rossii/12568-nalogovaya-reforma-petra-i.html (дата обращения 15.05.2020).

- Перекрестова, Л.В. Финансы и кредит: Учебник / Л.В. Перекрестова. - М.: Academia, 2016. - 416 c.

- Пушкарева, В. М. История мировой и русской финансовой науки и политики [Электронный ресурс]: [монография]/ В. М. Пушкарева. - Москва: Финансы и статистика, 2014. - 272 с

- Тесля, П. Н. Денежно-кредитная и финансовая политика государства. М.: ИНФРА-М, 2017.

- Финансовое право Российской Федерации : учебник / коллектив авторов ; под ред. М.В. Карасевой. - 4-е изд., перераб. и доп. - М. : КНОРУС, 2016. - 608 с.

- Финансовые реформы Российской империи XVII - XVIII века. Электронный источник: http://infocoins.ru/istoriya-rossii/90-finansovye-reformy-xvii-xviii-veka.html (дата обращения 15.05.2020).

- Финансы : учебник для вузов / ред. М. В. Романовский, О. В. Врублевская. - 4-е изд., перераб. и доп. - М. : Юрайт, 2017. - 599 с.

- Финансы и кредит: учебник для ВУЗов / ред. Т.М. Ковалева . - 4-е изд., перераб. и доп. - М.: КноРус, 2015. - 375 с.

- Финансы. Денежное обращение. Кредит. Учебник / Под ред. Г.Б. Поляка. - М.: Юнити, 2017. - 240 c.

- Шитов, В. Н. История финансов [Электронный ресурс]: учебнопрактическое пособие/ В. Н. Шитов. - Ульяновск: УлГТУ, 2014. - 117 с

- Комбинированного дома из арболитовых блоков 500х300х250 мм и профилированного брус 190х150 мм

- Теоретические основы изучения денег (Сущность денег и их история развития)

- Разработка мебельного интернет-магазина

- Современная система мотивации персонала в организациях (Управление мотивацией и стимулированием труда на предприятиях ресторанного бизнеса)

- Особенности формирования проектной команды инновационного проекта ООО «Пенмак РУС».

- «Методы управленческого консультирования»

- Процессуальные теории мотивации и их применение в практике управления

- Логистическая сервисная система на предприятии и пути ее совершенствования

- Малые предприятия: преимущества, недостатки, перспективы развития.

- Разработка Web-сайта с использованием технологии PHP и MySQL

- Проектирование информационных систем

- Проектирование информационной системы по взаимодействию с поставщиками