СРАВНИТЕЛЬНЫЙ АНАЛИЗ ВИДОВ И ОСОБЕННОСТЕЙ СИСТЕМ КОНТРОЛЯ НА МАЛЫХ И КРУПНЫХ ПРЕДПРИЯТИЯХ

Содержание:

ВВЕДЕНИЕ

В условиях современной реальности успех деятельности предприятия полностью зависит от достижения его целей, его финансовой и экономической устойчивости, а также от положения предприятия среди его конкурентов на рынке. Обеспечение соответствия этим требованиям является основной задачей управления предприятием.

Контроль - это не только и не столько одна из его функций. Это, на наш взгляд, едва ли не важнейший элемент именно системы управления, под каким бы углом и в каких бы структурных срезах (функциональных, процедурных, организационных, технологических, деятельностных и т.д.). Стоит отметить, что в практике зарубежных высших органов управления как властного, так и хозяйственного уровня контроль все чаще рассматривается как метод совершенствования управления на всех его уровнях.

Актуальность данной темы обусловлена тем, что именно контроль, как инструмент реализации управленческих решений, играет особую роль в повышении эффективности общественного воспроизводства, обеспечении безопасности и рационального использования материальных, трудовых, финансовых ресурсов предприятий и государственных органов на разных уровнях, способствуя высокой эффективности их деятельности.

Целью настоящей курсовой работы является анализ системы управленческого контроля на предприятиях. Для достижения поставленной цели в работе решены следующие задачи:

- раскрыть виды управленческого контроля;

- охарактеризовать принципы организации системы эффективного контроля организации;

- представлены формы и методы организации управленческого контроля;

- рассмотреть системы контроля на малых и крупных предприятиях;

Объектом исследования является система контроля на предприятиях.

Предметом исследования является система отношений непосредственно связанная с управленческим контролем на предприятии.

На наш взгляд, достойный вклад в науку о управленческом контроле внесли такие ученые как: Жигун Л.А., Шлендер П.Э., Лукаш Ю.А., Друкер П.Ф., Василенкова Н.В.и многие другие.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1. БАЗОВЫЕ ПОНЯТИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

Понятие, задачи, принципы и виды контроля на предприятии

Слово контроль произошло от французского слова contrle, что означает ведомость, реестр или список, который ведется в двух экземплярах, проверка чего-либо, например, выполнения планов, законов, решений. В толковом словаре В. И. Даля дано следующее определение: «контроль - учет, поверка счетов, отчетности».[1]

В литературе представлены различные точки зрения на контроль. Одни авторы рассматривают контроль как количественную и качественную оценку и учет результатов работы организации.[2] С точки зрения других авторов, под контролем подразумевается проверка осуществления планов со стороны руководителей и менеджеров. Проверка включает в себя измерение состояния объекта: сопоставляются фактические результаты с плановыми; также планы подвергаются пересмотру, если становится ясно, что они не могут быть выполнены; выявляются и регулируются отклонения от запланированных.[3]

Также контроль определяют как проверку правильности тех или иных действий в области производства и управления; проверку исполнения принятых решений или обязанностей, которые возложены на должностное лицо или организацию.[4] Контроль есть процесс обеспечения достижения организацией своих целей, который включает установление стандартов, измерение фактически достигнутых результатов и проведение корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.[5]

В словаре по управлению контроль трактуется как функция управления, которая устанавливает степень соответствия принятых решений фактическому состоянию системы и выявляет отклонения и их причины.[6]

Все вышеперечисленные определения характеризуют ту или иную сторону контроля. Итак, контроль является неотъемлемой частью и одной из функций процесса управления, заключающейся в постоянном и системном отслеживании процессов и объектов на предмет соответствия их поведения и состояния политике системе управления организации и действующему законодательству.

Наиболее точное соотношение между понятиями «управление» и «контроль» определил Питер Друкер «... Если выразить основную идею этих понятий предельно сжато, то контроль - это измерение и информация, а управление - это, прежде всего, действие. Таким образом, целью контроля является выявление происходящего, а целью управления - обеспечение, чтобы выполняемая работа соответствовала первоначальным планам, поэтому «контроль» позволяет получить информацию, на основании которой осуществляется «управление», то есть выполнить необходимые действия...».[7]

К задачам контроля следует отнести:

- Обнаружение и устранение неопределенности, характерной для изменчивой внешней среды организации.

- Предупреждение возникновения кризисных ситуаций.

- Поддержание успеха.

Для предупреждения возникновения кризисных ситуаций необходимо своевременно выявить проблемы, которые могут развиться в кризис, и принять меры по недопущению этих ошибок. Проблемы и ошибки, допущенные при планировании и организации плана, а также при анализе ситуации внутри предприятия тесно связаны с ошибками в оценке возможных предстоящих условий окружающей среды и поведения сотрудников. В этом случае с помощью проведения контроля предпринимаются управленческие действия, которые позволяют выявить проблемы и скорректировать деятельность организации до наступления кризисных ситуаций из-за этих проблем.

Контроль необходимо осуществлять в соответствии с определенными принципами, которые гарантируют его эффективность, прежде всего, контроль, должен быть всеохватывающим, то есть удерживать в поле зрения основные сферы деятельности организации - внешнюю ситуацию и внутренние процессы. Но это не означает, что нужно проводить тотальный контроль, фиксируя любые мелочи. Необходимо предпринимать разумный, научно обоснованный подход, который позволит получить достаточно полную и объективную картину ситуации. Отсюда следует, что проведение такого контроля не в силах одного человека или группы лиц, поэтому необходимо привлекать всех сотрудников организации или же его большую часть, ибо наилучший вид контроля - это самоконтроль заинтересованных в результатах своего труда исполнителей.

Для осуществления контроля также необходимо соблюдение следующих принципов:

- стратегическая направленность;

- ориентация на результаты;

- простота и открытость контроля;

- своевременность контроля;

- гибкость;

- экономичность;

- объективность и доброжелательность.

Существует несколько видов контроля: текущий, предварительный и заключительный контроль. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель, а именно, способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль – осуществляется до фактического начала работ. Он используется согласно взаимоотношению к трудовым, материальным и экономическим ресурсам.

Подготовительный контроль в сфере трудовых ресурсов достигается в организациях за счет тщательного рассмотрения этих деловых и профессиональных сведений и способностей, какие необходимы с целью исполнения этих либо других должностных обязательств и отбора более подготовленных и обученных людей.

Контроль материальных ресурсов осуществляется вслед за качеством материала, для того чтобы осуществить высококачественный продукт. По этой причине индустриальные компании определяют необходимый подготовительный контроль используемых ими материальных ресурсов. Такого рода надзор исполняется посредством формирования стереотипов в наименьшей степени допустимых уровней качества и выполнения физических проверок соответствия поступающих материалов данным требованиям.

В области финансовых ресурсов важнейшим средством предварительного контроля является бюджет (текущий финансовый план), который позволяет также осуществлять функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что даёт уверенность, что если организации потребуются наличные средства, эти средства у неё будут.

Текущий контроль – осуществляется непосредственно в ходе проведения работ. Текущий контроль обычно производится в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов. Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, после проведения работы. Текущий контроль основывается на обратных связях. [8]

Заключительный контроль – осуществляется после того, как работа закончена или истекло отведенное для нее время и имеет две важные функции. Одна из них состоит в том, что заключительный контроль даёт информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности. [9]

Контроль не только лишь дает возможность выявлять трудности и отвечать на них, а также помогает достичь запланированных целей, но и помогает руководству найти решение, если необходимо вносить радикальные перемены в деятельность компании. Чтобы контроль был эффективным и отвечал заданным целям, он должен обладать несколькими свойствами:

- отображать стратегическую направленность, отображать общие приоритеты организации;

- ориентироваться на результат, достигать целей и формировать новые;

- приспосабливаться к новым условиям или переменам;

- быть экономичным, т.е. расходы не должны превышать доходы;

- своевременность контроля, который заключается не в частом проведении, а во временном промежутке, между проведением мероприятий и соответствии его оценки качеству.

Таким образом, можно утверждать, что функция контроля в менеджменте является неотъемлемым элементом самой сущности любой организации. В любой организации поставленные планы, задачи и цели не всегда выполняются как задумано, сотрудники не всегда выполняют свои обязанности. С помощью контроля руководству организации удается определить, достигло ли предприятие поставленных целей. Основная задача контроля заключается в установке стандартов, которыми следует руководствоваться при выполнении заданий, измерении фактически достигнутых результатов и проведения корректирования, если достигнутые результаты существенно отличаются от изначальных установок.

Для того чтобы функция контроля действительно работала и выполняла свою основную задачу – обеспечение достижения целей организации, он должен обладать несколькими важными свойствами: иметь стратегический характер, быть нацеленным на достижение конкретных результатов, быть своевременным, экономичным и понятным.

Таким образом, контроль - неотъемлемая часть системы управления организацией, входит в состав функций менеджмента, не только завершая весь процесс, но и запуская начало новым управленческим решениям. Тем самым контроль является первейшей обязанностью управляющего любого уровня. Недостаточное внимание к контролю, а хуже всего его отсутствие могут привести организацию к нарушению взаимодействия людей по достижению общих целей и дезорганизации.

Принципы организации системы эффективного контроля на предприятии

Внутренний контроль в той или иной форме осуществляется во всех функционирующих организациях, однако практика формирования эффективных систем внутреннего контроля в соответствии с современными концепциями СВК (система внутреннего контроля) только начинает складываться.

Система внутреннего контроля представляет собой совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств эффективного ведения хозяйственной деятельности. СВК включает в себя надзор и проверки, которые организованы внутри данного экономического субъекта его силами.

Основное назначение системы внутреннего контроля - получение разумной уверенности в том, что организация обеспечивает:

- эффективность и результативность своей деятельности;

- правильность исчисления, полноту и своевременность уплаты налогов, сборов, страховых взносов;

- достоверность и своевременность представления отчетности;

- постоянный мониторинг результатов эффективности выполняемых контрольных процедур.

Снижение результативных показателей деятельности организации может быть вызвано множеством различных факторов, связанных с нестабильностью внешних экономических условий. Однако, в таких условиях, когда производственные возможности предприятия расширяются, а результаты его деятельности показывают отрицательную динамику, руководству следует повысить контроль за внутренней средой, уделить серьезное внимание вопросам организации более эффективной системы внутреннего контроля.

Организация внутреннего контроля на предприятии должна включать в себя разработку и установление стандартов внутреннего контроля, которые должны создаваться с учетом специфики его производственно-хозяйственной и финансово-экономической деятельности. При этом должны быть разработаны способы определения и параметры допустимых отклонений, обеспечена возможность сопоставимости результатов контроля, проведения постоянного мониторинга реально достигнутых результатов внутреннего контроля с установленными стандартами контроля.

Чтобы система внутреннего контроля работала эффективно, следует в обязательном порядке доводить до сведения каждого специалиста организации, разработанные и принятые стандарты, а также достигнутые результаты контроля. Целесообразно анализировать все поступающие о результатах проведенного контроля данные. Необходимо проводить оценку полноты принятия и осуществления решений на основании полученных результатов контроля.

По итогам вышеописанных действий следует принять одно из решений:

- проанализировать причины, которыми были вызваны выявленные отклонения, чтобы определить должностных лиц, виновных в их появлении, а также просчитать все возможные последствия, к которым могут привести установленные нарушения;

- организовать устранение всех недостатков и выявленных отклонений;

- пересмотреть действующие стандарты и принятые процедуры контроля.

Следует учитывать, что работники организации является одним из элементов внутреннего контроля, поэтому контролеру или другому сотруднику, на которого возложены функции по осуществлению внутреннего контроля, при выборе процедур контроля необходимо принимать во внимание поведение людей. Следует сформировать у работников определенную поведенческую модель, направленную на понимание необходимости постоянного и непрерывного внутреннего контроля. Контроль повседневной деятельности работников организации должен исключать саму возможность представлять руководству недостоверную или заведомо ложную информацию.

Чтобы найти взаимопонимание с работниками по данному вопросу необходимо выполнять следующие рекомендации:

- принятие реальных для исполнения стандартов внутреннего контроля;

- создание каналов обратной связи с подчиненными;

- недопустимость чрезмерного контроля;

- поощрение работников за качественное выполнение стандартов.

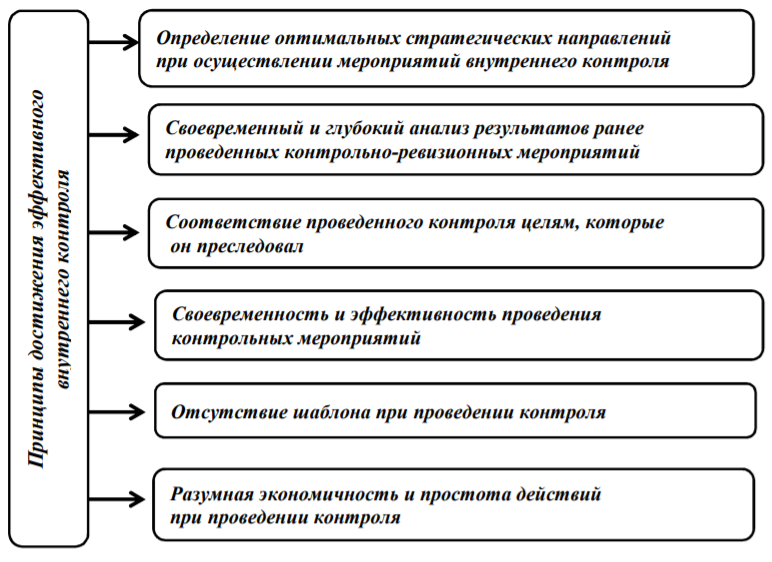

Основные принципы достижения эффективного внутреннего контроля можно представить в виде схемы (рисунок 1).

Рисунок 1 - Основные принципы эффективного внутреннего контроля

Эффективность системы внутреннего контроля достигается:

- Возможностями подразделения внутреннего аудита кроме задач чисто контрольного характера, выполнять экономическую диагностику, разрабатывать финансовую стратегию, вести маркетинговые исследования, управленческое консультирование;

- Определением оптимальных стратегических направлений при осуществлении мероприятий внутреннего контроля;

- Своевременным и глубоким анализом результатов ранее проведенных контрольно-ревизионных мероприятий;

- Соответствием проведенного контроля целям, которые он преследовал;

- Своевременностью и эффективностью проведения контрольных мероприятий;

- Отсутствием шаблона при проведении контроля;

- Разумной экономичностью и простотой действий при проведении контроля;

При осуществлении внутреннего контроля могут использоваться различные контрольно-ревизионные процедуры. Одним из наиболее существенных методов внутреннего контроля в организации является инвентаризация. В практической деятельности часто бывает, что должностные лица формально подходят к этой процедуре. По мнению многих руководителей, основной целью инвентаризации является выявление остатков. Однако это только одна из задач, которые решает инвентаризация. С помощью инвентаризации осуществляется контроль за сохранностью материальных ценностей, а также выявляются изменения в имущественном состоянии организации, которые документально не оформлены и, следовательно, не отражены в учете. Инвентаризация является одним из фундаментальных приемов последующего фактического контроля, который необходимо четко определить во временных рамках и периодичности проведения, закрепить в локальных документах организации.

В итоге можно отметить, что четко налаженная система внутреннего контроля способствует предотвращению и решению многих проблем в финансово-хозяйственной деятельности организации и если руководство ставит перед собой и своим коллективом задачу эффективно работать, систему внутреннего контроля необходимо постоянно совершенствовать.

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

2.1. Организация системы контроля на предприятиях малого бизнеса

Для развития экономики, экономического роста, насыщения рынка товарами, создания новых дополнительных рабочих мест важны не только крупные предприятия, но и малые и микропредприятия. За последние годы в экономике России наблюдается увеличение численности малых предприятий (включая микропредприятий). Так по данным Федеральной службы государственной статистики количество малых предприятий выросло с 1836432 единиц в 2011 году до 2754577 в 2017 году, или на 49,99%. Доля малого и среднего предпринимательства в валовом внутреннем продукте Российской Федерации в 2017 году составила 21,9%.[10]

В соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" к субъектам малого и среднего предпринимательства относятся юридические лица и индивидуальные предприниматели, соответствующие установленным условиям.[11] Эти условия можно разделить на 3 группы: критерии юридические, критерии по численности и критерии по доходу.

К юридическим критериям относятся требования связанные формированием уставного капитала. Так в уставном (складочном) капитале (паевом фонде) юридических лиц суммарная доля участия Российской Федерации, ее субъектов, муниципальных образований, иностранных юридических или физических лиц, общественных и религиозных организаций и объединений, благотворительных и иных фондов не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов). В уставном (складочном) капитале (паевом фонде) юридических лиц доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

По критерию численности выделяют следующие категории субъектов малого и среднего предпринимательства:

- средние предприятия — от 100 до 250 человек включительно;

- малые предприятия — до 100 человек включительно;

- микропредприятия — до 15 человек;

Выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий год для следующих категорий субъектов малого и среднего предпринимательства не должна быть больше:

- средние предприятия — 2000 млн. руб.;

- малые предприятия — 800 млн. руб.;

- микропредприятия — 120 млн. руб.[12]

Приведенные критерии позволяют отметить, что малые предприятия могут очень сильно различаться по масштабам деятельности и численности. И рассматривая вопросы организации системы внутреннего контроля это необходимо учитывать.

Остановимся сначала на общем понятии внутреннего контроля. Закон "О бухгалтерском учете" требует организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.[13] При этом экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя). При этом порядок организации внутреннего контроля конечно будет зависеть от масштабов деятельности предприятия, особенностей системы управления. Таким образом, если на малом предприятии или микропредприятии руководитель принял ведение бухгалтерского учета на себя, отсутствует требование необходимости организации системы внутреннего контроля.

На наш взгляд, согласиться с данной позицией нельзя. Внутренний контроль позволяет получить уверенность в том, что на предприятии обеспечивается эффективность и результативность деятельности, достоверность и своевременность бухгалтерской (финансовой) и иной отчетности, соблюдение законодательства при ведении бухгалтерского учета.

В некоторых случаях эффективность внутреннего контроля может быть ограниченна. Возникают различные внешние обстоятельства, на которые руководство экономического субъекта повлиять не может. Это изменения законодательства, экономической ситуации в отрасли, регионе, стране. Также возможны ошибки, связанные с принятием решений, ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности.

Организация системы внутреннего контроля зависит от характера и масштабов деятельности экономического субъекта и особенностей его системы управления. В соответствии с рекомендациями Минфина РФ[14] внутренний контроль осуществляют:

- органы управления экономического субъекта;

- ревизионная комиссия (ревизор) экономического субъекта;

- главный бухгалтер или иное должностное лицо экономического субъекта, на которое возлагается ведение бухгалтерского учета;

- внутренний аудитор (служба внутреннего аудита) экономического субъекта;

- специальные должностные лица, специальное подразделение экономического субъекта, ответственные за соблюдение правил внутреннего контроля, предусмотренного иными федеральными законами;

- другой персонал и подразделения экономического субъекта.

Необходимо предложить систему мер, позволяющую организовать внутренний контроль даже на самом маленьком предприятии. Для малых предприятий и особенно микропредприятий этот перечень может быть сокращен на наш взгляд до нескольких пунктов:

- органы управления экономического субъекта;

- главный бухгалтер или иное должностное лицо экономического субъекта, на которое возлагается ведение бухгалтерского учета;

Это в первую очередь связано с организационной структурой управления на предприятии. Для малых предприятий и микропредприятий характерна линейная организационная структура. При линейном способе исполнитель получает указания и подчиняется только одному руководителю. Решения руководителя обязательны для выполнения сотрудниками, оптимальной рабочей группой следует считать коллектив, с руководством которым справляется один человек, что характерно для коллектива не превышающего 15 человек. Однако в этом случае руководитель отвечает за все стороны деятельности коллектива, обязан один выполнять весь комплекс управленческих работ и часто испытывает большую информационную перегрузку. Частично контрольные функции делегируются отдельным сотрудникам, что позволяет не создавать штатное подразделение, занимающееся контролем. Основная проблема в таком варианте организации СВК (система внутреннего контроля) связана с опытом и квалификацией сотрудников малого предприятия, наделенных контрольными функциями.

Рассмотрим систему методов которые можно использовать при организации СВК при такой структуре управления и распределении полномочий. Представим процедуры внутреннего контроля бухгалтерского учета и особенности их применения на малых предприятиях (таблица 1). Контроль на таких предприятиях менее формален, но это не значит что он будет менее эффективен, чем на крупных предприятиях.

Таблица 1 - Характеристика процедур внутреннего контроля

|

Процедуры |

Характеристика процедуры |

Особенности применения на малых и микро предприятиях |

|

Документальное оформление операций и фактов хозяйственной жизни. |

Записи в регистрах бухгалтерского учета должны осуществляться на основе первичных учетных документов |

Должны выполняться общие требования, при этом малые предприятия могут использовать ограниченный (сокращенный) перечень учетных документов |

|

Проверка оформления первичных учетных документов на соответствие установленным требованиям |

Требования изложены в Федеральном законе «О бухгалтерском учете», Налоговом кодексе РФ а также могут быть установлены в компании |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

|

Санкционирование хозяйственных операций |

Разрешение на совершение операций дается персоналом более высокого уровня. |

Все операции санкционирует только руководитель |

|

Сверка данных |

Сверка расчетов с поставщиками и покупателями, остатков наличных денежных средств с остатками денежных средств по данным кассовой книги, остатков по счетам учета материальных запасов с данными склада и др.; |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

|

Разграничение полномочий и ротация обязанностей |

Подготовка первичных учетных документов, санкционирование хозяйственных операций и отражение их результатов в бухгалтерском учете, как правило, должны возлагаться на разных лиц |

Возникают сложности с разграничением полномочий и ротацией кадров, связанные с ограниченной штатной численностью работающих. |

|

Физический контроль |

Охрана ценностей, ограничение доступа, инвентаризация объектов учета |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

В рамках всего предприятия к методам контроля можно отнести физические способы охраны и контроля. Малые предприятия и микропредприятия в основном арендуют отдельные помещения и сооружения для ведения производственной деятельности. Поэтому функции охраны перекладываются на арендодателей. Однако и сами предприятия могут предпринять дополнительные меры с ограничением доступа к материальным ценностям. К этой же категории можно отнести проведение инвентаризации активов. Повышение квалификации сотрудников также будет способствовать улучшению системы внутреннего контроля.

На уровне руководителя организации это будет мониторинг - ежедневный контроль над всеми финансовыми и хозяйственными операциями. Это связано с тем, что в таких организациях руководитель подписывает и визирует все документы, одновременно проверяя их.

На уровне отдельных сотрудников это разделение обязанностей при наличии штатных возможностей. Примером такого разделения в сфере бухгалтерского учета является наличие главного бухгалтера и кассира на предприятии. Главный бухгалтер наряду с руководителем организации санкционирует кассовые операции и проверяет порядок их ведения. Кассир непосредственно принимает и выдает денежные средства, ведет кассовую книгу, составляет кассовые отчеты. На небольших предприятиях очень часто главный бухгалтер выполняет функции кассира и отсутствует возможность разделения обязанностей.

Примеры средств внутреннего контроля, которые можно порекомендовать для малых и микропредприятий:

- разрешительные подписи руководителя на документах;

- подшивка документов в специальные папки с приложением реестров этих документов;

- подписи главного бухгалтера (сотрудника, отвечающего за ведение учета) на сформированных реестрах документов;

- организованный документооборот в соответствии с разработанным графиком;

- сверка расчетов;

- инвентаризация;

- анализ активов и пассивов;

- применение актуальных версий компьютерных программ ведения бухгалтерского учета;

- установление правил и процедур доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления и копирования данных;

- использование средств и сервисов проверки отчетов и деклараций, предусмотренных спец. операторами передачи данных.

Поэтому необходимо также создавать схемы последовательности решения управленческих задач, внедрять процедуры внутреннего контроля, использовать методы экономического анализа. Последовательность решения задач в сфере бухгалтерского учета может быть представлена на малом предприятии в виде графика документооборота. Тем более, что любое предприятие в соответствии с ПБУ 1/2008[15] в приложении к учетной политике разрабатывает такой график.

2.2. Системы контроля на крупных предприятиях

Для эффективного функционирования корпораций на современном этапе особенно актуальны вопросы регулирования совокупной деятельности взаимодействующих бизнес - единиц: основного общества и дочерних обществ, дочерних обществ между собой. Системы внутреннего контроля корпораций в России находятся на стадии становления и характеризуются уклоном в оперативный контроль и аудит. Системное рассмотрение стратегических задач внутреннего контроля позволяет сформулировать главный приоритет: контроль взаимоотношений между организациями, входящими в холдинг.

В крупном бизнесе особенно актуальны вопросы совершенствования технологий управления, поскольку предметом регулирования становится совокупная деятельность взаимодействующих бизнес - единиц. Корпорация представляет собой форму организации предпринимательской деятельности, предусматривающая сосредоточение функций управления предприятием в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму.[16] Известно, что именно в условиях корпоративизации создается почва для образования различных предпринимательских групп, в которых налаживаются имущественные и контрактные отношения между крупными, средними и мелкими структурами управления.[17]

Однако, как показывают исследования[18] простое, формальное объединение предприятий в корпорации не гарантирует эффективную ее деятельность.

Интересы всех структур корпорации должна, в рамках принятой общекорпоративной миссии и стратегии, увязывать материнская компания. Вполне очевидно, что чем больше бизнес участников включает корпорация и чем более разнообразна их деятельность (производство, торговля, финансы и др.), тем больший объем информации приходится при прочих равных условиях перерабатывать материнской компании для принятия обоснованных общекорпоративных управленческих решений.[19]

На современном этапе развития рыночной экономики система внутреннего контроля (СВК) является неотъемлемой частью системы управления по следующим основным причинам:

1. Для публичных компаний наличие СВК предусмотрено «Положением о деятельности по организации торговли на рынке ценных бумаг», утвержденным приказом ФСФР от 15 декабря 2004 г. № 04-1245/пзн. В этом документе содержится требование для публичных компаний, бумаги которых котируются на рынке ценных бумаг, сформировать в составе Совета директоров Комитет по аудиту; утвердить документ, определяющий процедуры внутреннего контроля за финансово-хозяйственной деятельностью эмитента. Контроль над соблюдением этих процедур необходимо осуществлять отдельному структурному подразделению, которое представляет результаты о выявленных недостатках Комитету по аудиту.

2. Наличие эффективно работающих СВК для компаний, нуждающихся в международных инвестициях и кредитах, является определенной гарантией прозрачности и достоверности их финансовой отчетности и отсутствием в ней существенных ошибок, что весьма важно для международных кредитных организаций и инвесторов.

3. Деятельность квалифицированных внутренних аудиторов и контролеров, работающих в рамках СВК, способна, как показывает международная практика, активизировать в организации работу по внедрению МСФО, без применения которых невозможно участие организации в фондовых рынках и в зарубежных рынках капитала.

Любая управленческая функция, реализуемая в компании, глубоко интегрирована с контрольной, каждый этап управления сопровождается стадией контроля. Именно по этой причине достаточно сложно отделить контрольную функцию от других функций управления и описать ее в автономном режиме.

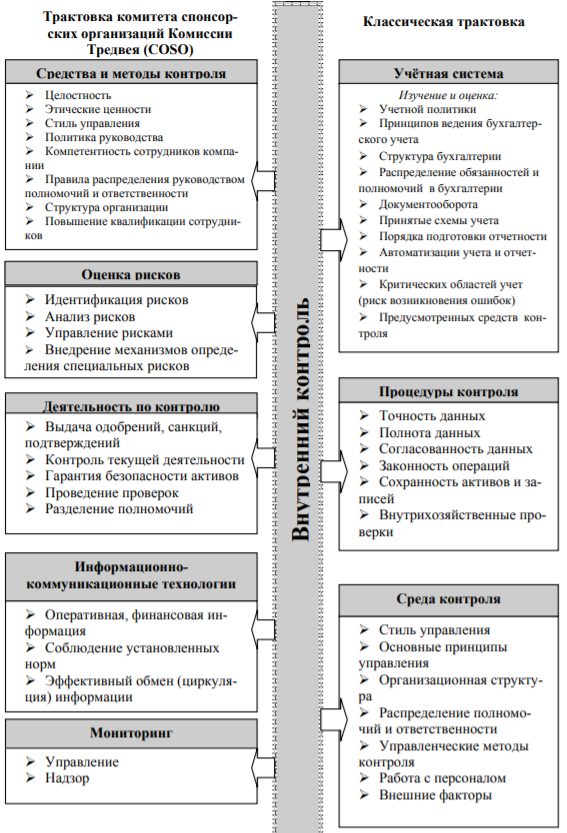

The Committee of Sponsoring Organizations of the Treadway Commission – Комитет спонсорских организаций Комиссии Тредвея (COSO) выпустил документ «Концептуальные основы контроля» для помощи компаниям в проведении оценки и совершенствовании их систем внутреннего контроля.[20]

Рисунок 2- Структура внутреннего контроля корпорации

Как видно из рисунка 2, в отличие от классической трактовки системы внутреннего контроля, в трактовке COSO выделены пять компонентов.

Отличительной особенностью предпринимательской деятельности в контексте корпоративных структур является существование тесных финансовых, организационных и иных связей, при наличии хозяйственной самостоятельности. Приобретения устойчивых связей между хозяйствующими субъектами корпораций, делает их структуру надежной и конкурентоспособной.[21]

Можно, таким образом, констатировать, что решающее значение для обеспечения качества корпоративного управления приобретают точность, надежность, своевременность информации о ходе производственно-хозяйственной и финансовой деятельности, получаемой в разрезе бизнес- участников корпорации и (или) основных продуктовых групп. Достоверность этой информации должна обеспечиваться системой внутреннего контроля корпорации.

В свою очередь, системе корпоративного управления необходим постоянный контроль со стороны акционеров за действиями управленческого персонала компании, поскольку интересы собственников и менеджеров не совпадают. Поэтому необходимо создание эффективно функционирующей системы внутреннего контроля.

Анализ российских моделей внутреннего контроля показывает, что в большинстве случаев они реализуются в основном по двум направлениям.

Первое направление - это ревизия, которая фокусируется на проверке сохранности и эффективном использовании активов, выявлении и ликвидации задолженностей и недостач. Второе направление - это внутренний финансовый аудит, который направлен на:

- обеспечение достоверности бухгалтерско-финансовой отчетности,

- оптимизацию налогообложения корпорации;

- обеспечение сохранности активов корпорации.

В этом случае внутренний аудит фактически выполняет функцию внешнего аудита и во многом его дублирует и тем самым снижает свою эффективность. Можно констатировать, что системы внутреннего контроля корпораций в России находятся в стадии становления и характеризуются явным уклоном в оперативный контроль и аудит, который в методическом и инструментальном плане достаточно хорошо разработан.

Успех корпорации во многом зависит от того, как быстро внутренний контроль перерастет из функции, первоначально ориентированной на проверку финансово-бухгалтерской отчетности и минимизацию налогов, в функцию, охватывающую все аспекты деятельности корпорации и ориентированной на эффективность ее функционирования.

В настоящее время в российских компаниях холдингового типа система внутреннего контроля в той или иной степени представлена тремя элементами:

- контроль внешней среды функционирования корпорации;

- контроль деятельности материнской компании;

- контроль деятельности входящих в корпорацию бизнес - единиц (дочерних, зависимых обществ, филиалов);

Системное рассмотрение стратегических задач и направлений деятельности системы внутреннего контроля позволяет сформулировать главный приоритет: контроль взаимоотношений между организациями, входящими в холдинг.

Данную проблему необходимо рассматривать в двух аспектах:

- Определение типов связей между компаниями, входящими в холдинг, и вытекающих из этого обязательств.

- Определение последствий данных взаимоотношений с точки зрения эффективности деятельности холдинга в целом и каждой компании в отдельности, а, с другой стороны, с точки зрения соблюдения налогового законодательства.

Одним из основных направлений внутреннего корпоративного контроля является осуществление контрольно-аналитических мероприятий по оценке качества корпоративного менеджмента, направленных на удовлетворение потребностей собственников в отношении информации обо всех функциональных бизнес-процессах.

В современных экономических условиях сложившаяся практика применения форм текущего и последующего контроля не отвечает стратегическим целям функционирования организаций. Система внутреннего корпоративного контроля должна формироваться с учетом многоуровневого характера деятельности хозяйствующего субъекта и разнородности целевых установок, определяемых различными потребностями (стратегическими, информационными, финансовыми и другими) собственников компании, органов ее управления.

В условиях осуществления внутреннего корпоративного контроля задачи внутреннего контроля формулируются в результате обобщения интересов акционеров, совета директоров, генерального директора и исполнительных органов дочерних и зависимых обществ. В качестве таких задач можно назвать оценку достижения организацией в целом и бизнес единицами задач, которые определены корпоративной стратегией; оценку достоверности информации, формируемой в финансовом и управленческом учете; обеспечение сохранности активов; анализ результативности бизнес процессов и эффективности использования ресурсов; мониторинг рисков; информационное обеспечение управления по результатам реализации контрольно-аналитических мероприятий.

Для осуществления данных задач можно выделить направления внутреннего контроля, определяемые особенностями функциональных бизнес-процессов (таблица 2).

Таблица 1 - Содержание внутреннего корпоративного контроля на основе функционального подхода

|

Направления контроля |

Объекты контроля |

|---|---|

|

1. Организационный контроль |

Процессы создания и функционирования организации |

|

2. Экономический контроль |

Учетная политика, финансовое состояние организации и др. |

|

3. Технологический контроль |

Состояние техники и технологии |

|

4. Маркетинговый контроль |

Ценообразование, реклама, сбыт |

|

5. Социальный контроль |

Персонал, эргономика, система вознаграждения |

|

6. Экологический контроль |

Экологические стратегии, мониторинг окружающей среды |

|

7. Правовой контроль |

Договоры, положения, приказы, распоряжения и т.д. |

Цель определяет задания системы внутреннего контроля, к которым можно отнести: Оценка факторов внешней среды: политических, юридических, экономических, культурных. Осуществление оценки финансовой устойчивости дочерних компаний (филиалов) в национальной экономической среде. Осуществление контроля выполнения бюджетов. Обеспечение обратной связи.

С другой стороны, и с точки зрения эффективности деятельности холдинга необходимы четкие правила установления внутренних цен и их контроля с целью оптимизации совокупных финансовых результатов. Для этого необходимо разработать методы учета экономического вклада компаний-членов в группу компаний, экономических льгот, полученных ими, а также способов корректировки в случае выхода компании из группы. Таким образом, система внутреннего контроля корпорации должна обеспечивать эффективное функционирование корпорации и каждой компании, входящей в нее, а также минимизацию рисков, в том числе налоговых.

ЗАКЛЮЧЕНИЕ

Система контроля - это своеобразная организация внутри организации, при правильном руководстве которой можно качественнее и быстрее достичь своих целей.

Контроль является общенаучной категорией и означает способ всеобщего регулирования реальной действительности. Контроль проявляется в самых разнообразных формах и представляется неотъемлемой частью человеческой деятельности.

Управленческий контроль - процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии.

В современной бизнес-среде эффективный механизм контроля становится одним из важнейших элементов управленческой деятельности, одним из решающих факторов поддержания устойчивой позиции организации, повышения ее конкурентоспособности и всестороннего развития. Однако по сравнению с остальными функциями управления, контроль в теории менеджмента подвергается детальному и систематическому изучению в значительно меньшей степени, что отмечают как отечественные, так и зарубежные исследователи, начиная с середины XX века, хотя обеспокоенность контролем в управлении имеет длительную историю.

Контроль имеет тесную взаимосвязь с управленческой деятельностью, и предполагает обязательное наличие у субъекта определенного достаточного уровня власти и полномочий на его реализацию. Роль контроля в управлении сложно переоценить: контроль является неотъемлемой частью управления, без которой оно лишается смысла, оставаясь незавершенным. Тем не менее, это не отрицает существование контроля в качестве самостоятельной объективной категории.

Система контроля управления имеет две основные особенности:

1) формализованный процесс планирования, который принимает форму бюджетирования или долгосрочного планирования, что позволяет оценивать фактические показатели эффективности;

2) подотчетность ответственности, достигаемая за счет создания центров ответственности, для которых предусматривается создание целевого показателя эффективности, его измерение и сравнение с плановым, анализ отклонений и принятие корректирующих мер в случае значительных отклонений.

Таким образом, выделение в учетной системе хозяйствующего субъекта управленческого контроля направлено на обеспечение руководства организации детальной и структурированной информацией в аспектах, способствующих оперативному управлению и повышению эффективности бизнеса. При этом система современного управленческого контроля на предприятиях включает контроль затрат, контроль доходов, контроль доходов и затрат, контроль эффективности бизнес-процессов и пр. Важным этапом построения эффективной системы контроля является получение оперативной, точной и достоверной информации о функционировании предприятия в целом и его структурных подразделений, позволяющей принимать своевременные и результативные управленческие решения.

Слово контроль произошло от французского слова contrle, что означает ведомость, реестр или список, который ведется в двух экземплярах, проверка чего-либо, например, выполнения планов, законов, решений.

К задачам контроля следует отнести:

- Обнаружение и устранение неопределенности, характерной для изменчивой внешней среды организации.

- Предупреждение возникновения кризисных ситуаций.

- Поддержание успеха.

Для осуществления контроля также необходимо соблюдение следующих принципов:

- стратегическая направленность;

- ориентация на результаты;

- простота и открытость контроля;

- своевременность контроля;

- гибкость;

- экономичность;

- объективность и доброжелательность.

Существует несколько видов контроля: текущий, предварительный и заключительный контроль. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель, а именно, способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Система внутреннего контроля представляет собой совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств эффективного ведения хозяйственной деятельности. СВК включает в себя надзор и проверки, которые организованы внутри данного экономического субъекта его силами.

Чтобы система внутреннего контроля работала эффективно, следует в обязательном порядке доводить до сведения каждого специалиста организации, разработанные и принятые стандарты, а также достигнутые результаты контроля. Целесообразно анализировать все поступающие о результатах проведенного контроля данные. Необходимо проводить оценку полноты принятия и осуществления решений на основании полученных результатов контроля.

Эффективность системы внутреннего контроля достигается:

- Возможностями подразделения внутреннего аудита кроме задач чисто контрольного характера, выполнять экономическую диагностику, разрабатывать финансовую стратегию, вести маркетинговые исследования, управленческое консультирование;

- Определением оптимальных стратегических направлений при осуществлении мероприятий внутреннего контроля;

- Своевременным и глубоким анализом результатов ранее проведенных контрольно-ревизионных мероприятий;

- Соответствием проведенного контроля целям, которые он преследовал;

- Своевременностью и эффективностью проведения контрольных мероприятий;

- Отсутствием шаблона при проведении контроля;

- Разумной экономичностью и простотой действий при проведении контроля;

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Информация Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утв. приказом Минфина РФ от 06.10.2008 № 106н.

- Постановление Правительства РФ от 04.04.2016 N 265 "О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства".

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2018) "О развитии малого и среднего предпринимательства в Российской Федерации.

- Асейнов С.А., Василенкова Н.В., Семенов В.М. Краткий словарь экономических терминов./ С.А. Айсейнов // Издание 2-е переработанное и дополненное - Астрахань. -2015. -С.88. -с 302.

- Балашов А.П. Теория менеджмента: учебное пособие. / А.П. Балашов.- М.: ИНФРА-М.-2016. - 352 с.

- Басовский Л.Е. Менеджмент: учебное пособие./ Л.Е.Басовский. - М.: ИНФРА-М.-2016. - 256 с.

- Василенкова Н.В. Инструменты регулирования отношений в частном секторе национального хозяйства. / Н.В. Василенкова //Экономика и предпринимательство. -2016.- № 1-1 (66-1). -С. 918920.

- Василенкова Н.В. Корпоративные формы в современной экономике России. / Н.В. Василенкова // Экономика и предпринимательство. -2015. -№ 6-1 (59-1). -С. 830-833.

- Василенкова Н.В. Приоритеты развития корпоративного сектора экономики Российской Федерации. /Н.В. Василенков // Экономика и предпринимательство. -2015. -№ 6-1 (59-1). -С. 10031005.

- Василенкова Н.В.Финансовое управление развитием экономических систем: монография / С.С. Чернова. - Книга 10. - Новосибирск: ООО «агентство «СИБПРИНТ».-2012. - 270с.

- Даль В.И. Толковый словарь русского языка: иллюстрированное издание / В.И.Даль. - М.: Изд- во «Э».-2015. - 896 с.-С.115.

- Друкер П.Ф. Практика менеджмента.: Пер. с англ./ П.Ф. Друкер. - М.,-2015. - 416 с.-С.72.

- Жигун Л.А. Менеджмент: Современные основы организации контроля на предприятии. - Ростов-на-Дону: Феникс.-2015. - 457 с.

- Лукаш Ю.А. Работа по подбору, оценке и контролю персонала. - М.: ЮСТИЦИНФОРМ, 2015 - [Электронный ресурс]. – Режим доступа: https://fictionbook.ru/author/yuriyi_aleksandrovich_lukash/rabota_po_podboru_ocenke_i_kontrolyu_personala/read_online.html?page=1#part_45

- Чистякова Ю.Е. Организация системы внутреннего контроля в корпорации. [Электронный ресурс].- Режим доступа: https://journal.tltsu.ru/rus/index.php/Vectorscience/article/view/7889/7884.

- Шлендер П.Э. Аудит и контроллинг персонала организации: учебное пособие / П.Э. Шлендер. - М.: Вузовский учебник – ВЗФЭИ.-2016. - 224 с.

- Виды контроля [Электронный ресурс]. – Режим доступа:https://studfiles.net/preview/1731720

- Контроль как функция менеджмента [Электронный ресурс]. – Режим доступа: https://studfiles.net/preview/5852055/page:3

- Официальный сайт государственной статистики [Электронный ресурс].- Режим доступа: http://www.gks.ru/free_doc/new_site/business/inst-preob/tab-mal_pr_m.htm

-

Даль В.И. Толковый словарь русского языка: иллюстрированное издание / В.И.Даль. - М.: Изд- во «Э», 2015. - 896 с.-С.115. ↑

-

Аудит и контроллинг персонала организации: учебное пособие / П.Э.Шлендера. - М.: Вузовский учебник - ВЗФЭИ, 2016. - 224 с. ↑

-

Жигун Л.А. Менеджмент: Современные основы организации контроля на предприятии. - Ростов-на-Дону: Феникс, 2015. - 457 с. ↑

-

Балашов А.П. Теория менеджмента: учебное пособие. / А.П. Балашов.- М.: ИНФРА-М, 2016. - 352 с. ↑

-

Басовский Л.Е. Менеджмент: учебное пособие./ Л.Е.Басовский. - М.: ИНФРА-М, 2016. - 256 с. ↑

-

Друкер П.Ф. Практика менеджмента.: Пер. с англ./ П.Ф. Друкер. - М., 2015. - 416 с.-С.72. ↑

-

Лукаш Ю.А. Работа по подбору, оценке и контролю персонала. - М.: ЮСТИЦИНФОРМ, 2015 - [Электронный ресурс] – Режим доступа: https://fictionbook.ru/author/yuriyi_aleksandrovich_lukash/rabota_po_podboru_ocenke_i_kontrolyu_personala/read_online.html?page=1#part_45 ↑

-

Контроль как функция менеджмента [Электронный ресурс]. – Режим доступа: https://studfiles.net/preview/5852055/page:3 ↑

-

Виды контроля [Электронный ресурс]. – Режим доступа:https://studfiles.net/preview/1731720 ↑

-

Официальный сайт государственной статистики [Электронный ресурс]- Режим доступа: http://www.gks.ru/free_doc/new_site/business/inst-preob/tab-mal_pr_m.htm ↑

-

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2018) "О развитии малого и среднего предпринимательства в Российской Федерации. ↑

-

Постановление Правительства РФ от 04.04.2016 N 265 "О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства". ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". ↑

-

Информация Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утв. приказом Минфина РФ от 06.10.2008 № 106н. ↑

-

Асейнов С.А., Василенкова Н.В., Семенов В.М. Краткий словарь экономических терминов./ С.А. Айсейнов // Издание 2-е переработанное и дополненное - Астрахань. -2015. -С.88. -с 302. ↑

-

Василенкова Н.В. Корпоративные формы в современной экономике России. / Н.В. Василенкова // Экономика и предпринимательство. -2015. -№ 6-1 (59-1). -С. 830-833. ↑

-

Василенкова Н.В. Приоритеты развития корпоративного сектора экономики Российской Федерации. /Н.В. Василенков // Экономика и предпринимательство. -2015. -№ 6-1 (59-1). -С. 10031005. ↑

-

Василенкова Н.В. Инструменты регулирования отношений в частном секторе национального хозяйства. / Н.В. Василенкова //Экономика и предпринимательство. -2016.- № 1-1 (66-1). -С. 918920. ↑

-

Чистякова Ю.Е. Организация системы внутреннего контроля в корпорации. [Электронный ресурс].- Режим доступа: https://journal.tltsu.ru/rus/index.php/Vectorscience/article/view/7889/7884. ↑

-

Василенкова Н.В.Финансовое управление развитием экономических систем: монография / С.С. Чернова. - Книга 10. - Новосибирск: ООО «агентство «СИБПРИНТ».-2012. - 270с. ↑

- Теоретические аспекты семейного воспитания

- Органы местного самоуправления (Структура органов местного самоуправления: правовое регулирование, порядок формирования)

- Основы нотариата. Нотариат и его роль в защите гражданских прав и охраняемых законом интересов.

- Выбор стиля руководства организации

- Формирование и использование прибыли организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ)

- Гарантии прав и свобод человека и гражданина

- Особенности корпоративного управления в Российской Федерации (Факторы, влияющие на становление российского варианта корпоративного управления)

- Разработка сайта дошкольного учреждения – гимназия Петра Великого

- Понятие и значение приватизации

- Недвижимость: понятие, виды, общие положения о правовом режиме

- Основы развития творческого мышления

- Организация бухгалтерского учета на предприятии