Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Основная характеристика управленческого контроля)

Содержание:

ВВЕДЕНИЕ

В настоящее время в условиях постоянно изменяющейся внешней среды функция контроля является особенно актуальной. Это объясняется тем, что под действием разнообразных внешних факторов возникает необходимость изменять уже утвержденные планы и программы работ, используемые на протяжении долгого времени. Целью контроля в этом случае является своевременное нахождение отклонений выявление их причин и устранение. Процесс контроля присутствует на каждом этапе жизненного цикла продукции начиная с входного контроля материальных и человеческих ресурсов, заканчивая контролем утилизации и реконструкции.

Весь процесс складывается в комплексную систему, от эффективности которой зависит успешность функционирования всего предприятия в целом. Как правило решение вопросов контроля возложено на руководителей функциональных подразделений. Необходимая информация для контроля чаще всего поступает с опозданием, руководители узнают о результатах контроля, когда уже сложно повлиять на эффективность деятельности и предотвратить потери. Правильно организованный контроль позволяет не только своевременно обнаруживать изъяны в деятельности предприятия, но и вовремя принимать меры по их устранению и предотвращению в дальнейшем. В настоящее время линейному руководителю приходится тратить огромное количество времени и сил на осуществление процесса контроля. Это приводит к тому, что сильно сокращается время на выполнение своих прямых обязанностей. В свою очередь это говорит о том, что еще многое необходимо исследовать и усовершенствовать в системе контроля.

Актуальность данной работы определена острой нехваткой постоянного и тщательного контроля предприятий, как в России, так и за рубежом, так как поздно выявленные отклонения ведут к серьезным убыткам компаний.

Предметом моего исследования является сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях.

Объектом моего исследования являются российские и зарубежные компании.

Целью курсовой работы является исследование теоретических и методических основ управленческого контроля, а также установление рекомендаций по совершенствованию и минимизации в предприятиях российских и зарубежных компаний.

Для достижения поставленной цели необходимо решить ряд задач:

- Ознакомиться с теоретическими аспектами управленческого контроля;

- Изучить виды, стандарты и особенности управленческого контроля в российских и зарубежных компаниях;

- Рассмотреть примеры контроля в российских и зарубежных компаниях;

- Проанализировать систему контроля, найти способы для повышения качества работы, и способов минимизации ошибок;

- Проанализировать систему контроля на предприятиях российского и зарубежного рынка;

- Разработать рекомендации по улучшению системы контроля на предприятиях.

Решение поставленных задач приведет к достижению поставленной цели.

Методологическую базу исследования составила профессиональная литература, законодательная база, различные статьи и лекции. Большую пользу оказали интернет ресурсы, порталы, и также электронные учебники.

ГЛАВА 1. БАЗОВЫЕ ПОНЯТИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ В ОРГАНИЗАЦИИ

1.1. Основная характеристика управленческого контроля

Успешность управления в компании зависит оттого, насколько результативно осуществляется руководством контроль за деятельностью организации и насколько адекватны возникшие в результате этого контроля изменения в текущих бизнес-процессах компании.

Контроль — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях. В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения.

Важной функцией управленческого контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

Контроль является необходимым элементом управления по следующим причинам:

- Исчезает неопределенность. Никакие тщательно разработанные планы и программы действий не могут учесть все возможные осложнения и обстоятельства. Контроль нужен для того, чтобы, корректируя решение задачи, устранять или уменьшать неопределенность;

- Появляется возможность предвидеть кризисные ситуации. Ошибки и мелкие нерешенные вопросы, которые есть всегда, порой так многочисленны, что превышают критическую массу. Именно контроль позволяет фиксировать и исправлять ошибки до того, как их последствия приведут к кризису;

- Выявляются не только и не столько ошибки, сколько успехи. Контроль позволяет определить, какие именно направления деятельности наиболее перспективны.

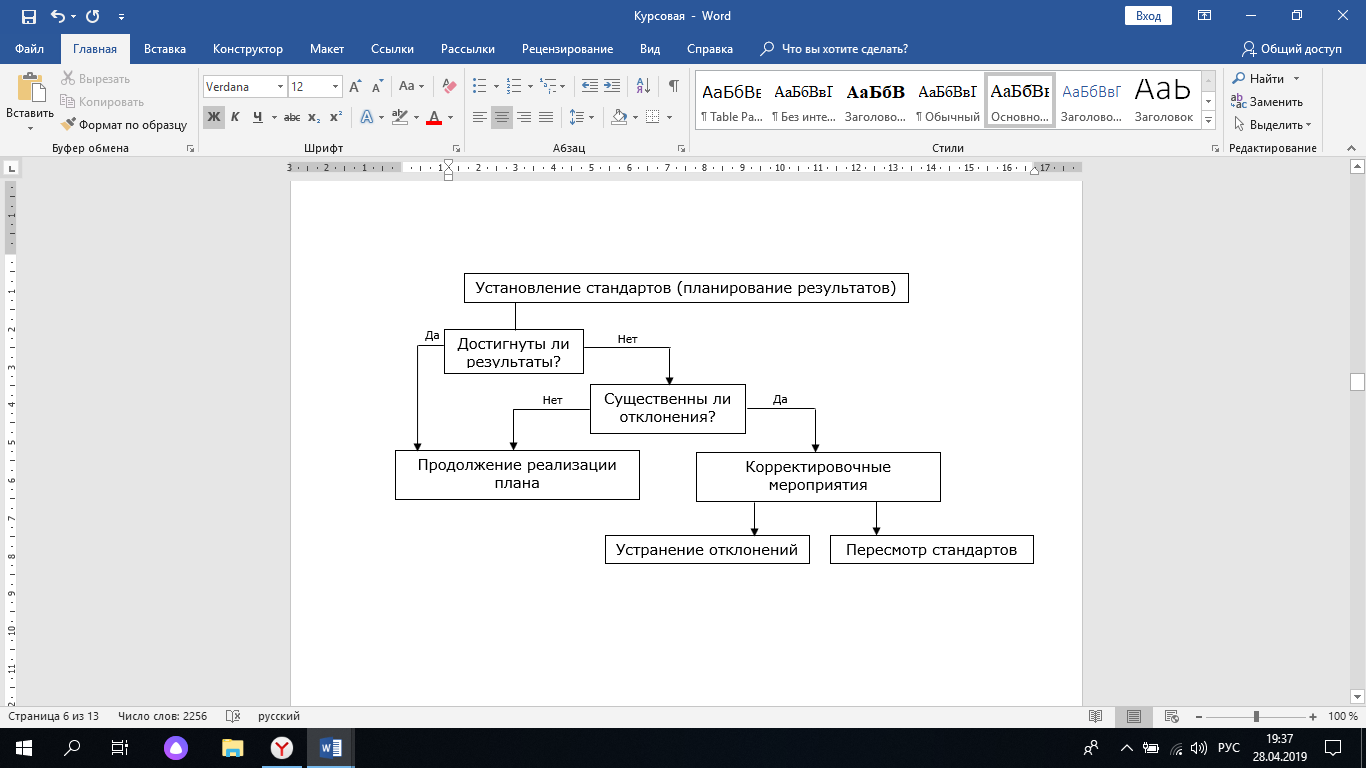

Для того чтобы лучше понять сущность этой важной функции, рассмотрим общую блок-схему алгоритма управленческого контроля (рис.1).

Рисунок 1. Алгоритм управленческого контроля

Как видно из Рисунка 1 начальным этапом процесса контроля является планирование, так, как только при наличии установленных норм, стандартов и требований, предъявляемых к результатам работы организации, можно говорить об объективном контроле деятельности. Таким образом, управленческий контроль включает в себя три основных компонента:

- Установление стандартов. Контроль невозможно осуществлять, если цель не является конкретной. Неясность целей (стандартов, норм) может привести к конфликтам между руководителями и исполнителями;

- Сопоставление результатов, достигнутых за определенный период, с планами. Если цели четко и однозначно определены, то появляется возможность установить, в какой степени они достигнуты и что необходимо сделать, чтобы добиться желаемого результата;

- Понимание способов устранения отклонений (исправления ошибок). Если план не выполнен, то необходимо определить, что требуется предпринять в данной ситуации. Иногда может потребоваться пересмотр первоначальных стандартов, требования которых оказались нереалистичными.

Выявление причин успехов и неудач позволяет предприятию быстрее адаптироваться к динамичным требованиям внешней среды, а также избежать убытков, и неожиданных потерь. Важнейшим аспектом контроля является определение направлений деятельности организации, в наибольшей степени способствующих достижению ее целей.

Как видно из целей, задач и функций контроля, система контроля — это очень сложный процесс, неотъемлемыми частями которого являются абсолютно все подразделения предприятия, все сферы его деятельности и деятельность каждого работника предприятия. Система контроля — это своеобразная организация внутри организации, при правильном руководстве которой можно качественнее и быстрее достичь своих целей.

Таким образом, контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации.

1.2. Виды и особенности систем управленческого контроля

Менеджерам приходится контролировать самые разные параметры и процессы: количество и качество производимой продукции, квалификацию персонала, затраты времени и финансовых средств, износ оборудования, своевременность и качество исполнения рабочих заданий и планов и другое. При всем разнообразии контрольных процедур можно выделить три вида контроля, различающихся по времени (периоду) действия (рис.2):

- Предварительный;

- Текущий;

- Заключительный (итоговый).

Заключительный контроль

Текущий

контроль

Предварительный контроль

- обратная связь организуется в конце выполнения работ по окончательным результатам;

- выводы, сделанные в ходе заключительного контроля, используются при планировании в будущем;

- важная функция заключительного контроля – создание условий для мотивации.

- осуществляется непосредственно в ходе выполнения работ;

- базируется на измерении фактических результатов этапа работы;

- призван исключить отклонение результатов от плана;

- предполагает наличие обратной связи.

- выполняется до фактического начала работ;

- этот вид контроля позволяют осуществить планирование и создание организационной структуры;

- основным средством является создание правил и процедур;

- осуществляется в сферах: человеческих, материальных, финансовых ресурсов.

Рисунок 2. Виды контроля

Помимо перечисленных видов в Рисунке 2, в менеджменте часто выделяют общий, функциональный и выборочный контроль.

- Общим (тотальным) называют контроль деятельности всей организации в целом. Он обычно применяется в небольших компаниях, при небольших объемах производства, когда имеется возможность проконтролировать работу практически каждого работника;

- Функциональным называют контроль деятельности отдельной функции, отдельного подразделения, отдельного участка предприятия;

- Выборочным называют контроль, позволяющий сделать вывод о качестве продуктов, услуг и работ на основе оценивания части партии изделий или отдельных видов работ (отдельных сотрудников).

В зависимости от субъекта контроля контроль разделяют на внутренний и внешний. Внутренний контроль осуществляется субъектами самой организации: собственниками, администрацией, назначенными сотрудниками. Такой контроль призван оценивать результативность и эффективность работы подразделений и компании в целом, эффективность расходования ресурсов, производительность труда и квалификацию персонала, выявлять слабые места и ошибочные решения. Внешний контроль осуществляется внешними по отношению к организации субъектами управления: государственными или независимыми контрольными органами, контрагентами компании (кредитными организациями, страховыми), общественностью. Основная цель внешнего контроля - составить мнение ответственных органов о соответствии деятельности контролируемой организации законам, о ее финансовом положении и эффективности деятельности.

В организации выделяются такие функциональные области, как производство, финансы и учет, персонал, маркетинг. Здесь указаны лишь основные из них, но в соответствии с организационной структурой их может быть намного больше. И в каждой функциональной области существуют свои объекты контроля. В производстве, например, это качество, затраты времени на единицу продукции, удельные издержки, уровень использования оборудования. Каждое предприятие определяет свои объекты контроля для той или иной функциональной областью.

К основным системам контроля относят:

- Бюджетный контроль — составная часть финансового контроля, посредством которого в процессе составления проекта бюджета, его анализа и при составлении отчета о его исполнении проверяется образование, распределение и использование бюджетных средств. Бюджет служит механизмом предварительного контроля, поскольку дает уверенность в том, что, когда организации потребуются наличные средства, эти средства у нее будут;

- Стандартная калькуляция себестоимости — это технология, связанная с обеспечением контрольной информацией о стоимости продуктов или деятельности. В то время, как бюджетный контроль позволяет сравнивать итоговые цифры, стандартная калькуляция себестоимости рассматривает цену отдельной единицы товара. Система используется специально для идентификации отличий в цене закупки материалов или в использовании материалов. Это также применяется для контроля затрат на оплату рабочей силы, где существуют некоторые определенные стандарты продолжительности рабочего времени и оплаты за работу;

- Контроль качества — для контроля качества лучше всего убедиться, что для каждого процесса, независимо от того, идет ли речь о конкретном производственном процессе или о какой-то процедуре в офисе, качество на выходе должно соответствовать какому-либо предопределенному стандарту качества. Хорошая система контроля качества — эта та, которая основана на тщательно проработанных параметрах, планах и процедурах, так что снижается риск производства некачественной продукции;

- Контроль запасов - чаще всего этот контроль называется логистикой. Все проблемы могут быть связаны с сырьем, компонентами, упаковкой, полуфабрикатами и завершенными продуктами, системы контроля запасов должны минимизировать потери. Важность эффективной системы контроля запасов связана с тем, что каждая организация располагает лишь ограниченным объемом денежных ресурсов. В установлении оптимального соотношения и состоит контроль запасов;

- Системы, основанные на применении компьютеров, привело к чрезвычайно быстрому росту систем контроля, использующих все преимущества быстрой обработки и хранения данных. Обычно такое развитие свойственно большим организациям, где ощущают, что затраты могут оцениваться в терминах потенциальной экономии, которой можно добиться. Информация, полученная с помощью компьютеров, или компьютерные системы контроля могут обеспечить эффективные ответы на многие из проблем, с которыми сталкиваются компании;

- Общий контроль организации осуществляется примерно так же, как и контроль за различными подразделениями. Это достигается за счет сравнения общего функционирования с планами, обычно с помощью таких отчетов, как торговые счета, счета прибыли и убытков, балансов, анализа, насколько это важно для компании; подсчет прибылей и убытков для общественных организаций, занимающихся предоставлением услуг, обществ и клубов. Данные традиционные системы счетоводства сами по себе не позволяют наблюдать развитие ситуации, но, если они имеют отношение к бюджету организации, отклонения в общем функционировании могут быть замечены оперативно;

Приведенные виды и методы проведения контроля являются классическими и наиболее часто используемыми. [1] Но применяемые вместе они образуют систему, которая индивидуальна для каждого предприятия. Идеальная система контроля для одних организаций может лишь скрыть существующие проблемы и стать губительной для других. Поэтому, какой бы вид и метод контроля не выбрал руководитель, он всегда должен учитывать особенности присущие организации.

1.3. Принципы организации системы эффективного контроля предприятия

Одной из важнейших функций в организации является грамотное построение эффективного контроля. Любая организация сама решает какие методы, формы и виды контроля использовать, но принципы построения системы контроля универсальны для всех. Эффективность контроля должна превышать затраты на его обеспечение. А что же такое эффективность контроля? Эффективным можно назвать контроль, параметры которого отвечают следующим требованиям:

- Стратегическая направленность (контроль должен отражать и поддерживать главные приоритеты организации);

- Ориентация на результаты (конечной целью контроля является достижение результатов работы организации, а не выявление отклонений);

- Соответствие целям (контроль должен соответствовать конкретному виду деятельности, быть адаптированным к нему);

- Своевременность (грамотный выбор временного интервала контроля, советующий контролируемому процессу);

- Гибкость (система контроль должна быть адаптивной к внешним изменениям);

- Простота (система контроля не должна быть излишне сложной);

- Экономичность (затраты на контроль не должны превышать его эффективность);

- Объективность (выводы, сделанные по результатам контроля, не должны зависеть от предвзятого мнения каких-либо лиц).

Организуя контрольные процедуры, очень важно помнить, что контроль может оказывать на сотрудников как положительное, так и отрицательное влияние. К положительному влиянию относится создание условий для стремления работников избегать ошибок в работе, а к отрицательному влиянию – формирование поведения, ориентированного на контроль, а не на результат. Излишне частый, необоснованно строгий контроль может стать причиной такого поведения сотрудников, когда они будут либо основное внимание уделять только тем видам работы, которые строго контролируются менеджерами, забывая о других, либо изображать активную и продуктивную работу в то время, когда их контролирует руководитель, не заботясь о качестве и эффективности. Баланс контрольных процедур является немаловажной проблемой менеджмента. Эффективным можно назвать лишь такой контроль, который представляет собой золотую середину между тотальным контролем и полной бесконтрольностью.

Бесконтрольность часто порождает апатию и даже, как ни странно, жалобы и недовольство со стороны подчиненных. Такая реакция людей легко объясняется психологически. Большинство сотрудников полагают, что если их работа не контролируется, то это значит, что в компании нет критериев качества их работы, а руководство расценивает их деятельность как неважную и второстепенную. Кроме того, у сотрудников появляется ощущение, что они и сами не знают, качественно ли они выполняют свою работу. Другой крайностью неэффективного управления является тотальный контроль. Склонность к тотальному контролю - весьма распространенная среди менеджеров болезнь.

К основным рекомендациям по организации эффективного контроля можно отнести следующее:

- Сотрудники должны знать и разделять цели и ценности компании. Причины и характер системы контроля должны быть понятны исполнителям;

- Менеджмент должен устанавливать адекватные, понятные работникам стандарты и нормы. Для чего должно быть организовано двухстороннее общение «работник – менеджер»;

- Руководство должно отказываться от чрезмерно сложного и частого контроля. Сложность механизмов контроля должна соответствовать сложности управляемого объекта - организации. Частота контрольных замеров должна соответствовать динамике контролируемых процессов и уровню информационной неопределенности. Чем чаще происходят изменения и чем неопределеннее информация об условиях протекания процессов, тем чаще и точнее должны осуществляться контрольные процедуры;

- В организации должен соблюдаться принцип справедливого вознаграждения лучших сотрудников по результатам контроля, а также принцип обязательных последующих мер по отношению к лицам, допустившим существенные нарушения. Для чего менеджмент должен иметь четкие представления не только о стандартах и нормах, но и о масштабах допустимых отклонений для каждого контролируемого процесса и параметра.

Данные рекомендации помогут поддерживать контроль на предприятии, и минимизировать общее количество ошибок посредством введения минимальных санкций для сотрудников. Ведь контроль — это «взаимодействие между людьми, один из которых (подчиненный) имеет право на ошибку, а другой (руководитель) - нет. Не поймать, схватить, уличить, а выяснить и помочь - в этом психологическая суть и смысл контроля как управленческого действия[2]».

Правильно организованный контроль позволяет не только своевременно обнаружить недостатки в деятельности предприятия, но и вовремя принять меры к их устранению. Четкое следование вышеперечисленным этапам и учет факторов, влияющих на эффективность контроля, позволяет правильно организовать систему контроля деятельности предприятия. Контроль направлен на постоянное совершенствование деятельности предприятия, что является необходимостью современных предприятий.

ГЛАВА 2. НАЦИОНАЛЬНЫЕ ОСОБЕННОСТИ СИСТЕМ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ

2.1. Особенности организации контроля в российских компаниях

Процесс управления персоналом организации в российских компаниях предполагает обязательное наличие обратной связи. Инструментом обратной связи будет являться система контроля за деятельностью сотрудников. Нельзя говорить об эффективной работе компании, если не уделяется достаточно внимания контролю и оценке труда ключевых категорий персонала. Функция контроля, являясь одной из важнейших функций управления, начинает реализовываться уже с момента создания организации, постановки ее целей и задач. И происходит это по одной простой причине: без контроля начинается хаос и объединять деятельность каких-либо групп становиться невозможно. Кроме того, любая организация, претендующая на долгую и успешную деятельность на выбранном рынке, должна обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению её целей.

Контроль призван выявить назревающие в организации проблемы и скорректировать деятельность организации до того, как эти проблемы перерастут в кризис. В той или иной его форме контроль всегда присутствуют в любой системе управления организацией. Вместе с тем термин «контроль» чаще всего истолковывается неверно, в том числе и руководителями. Само слово «контроль», как и слово «власть» рождает, прежде всего, отрицательные эмоции. Для многих людей контроль означает ограничение, принуждение, отсутствие самостоятельности. Как следствие, неправильность в представлении и понимании данного процесса рождает ошибочность при его реализации, а значит – снижение результативности.

Основными функциями контроля в российских компаниях являются:

- Обеспечение подчинения;

- Координация деятельности;

- Мотивация персонала;

- Обеспечение гибкости в стратегии и тактике компании.

В рамках данной работы в качестве объекта контроля выступают непосредственно работники организации, их рабочее поведение, индивидуальные характеристики.

Для реализации функций системы контроля могут быть использованы следующие методы:

- Наблюдение;

- Индивидуальные беседы;

- Собрания и обсуждения;

- Внезапные аудиты;

- Измерения.

При создании любой системы контроля необходимо учитывать особенности человеческого поведения, поскольку именно человек является неотъемлемой частью любой системы управления, выступая одновременно в роли объекта и субъекта.

Отечественная модель, как и все национальные модели базируется на системе ценностных ориентиров нашего народа. Не так давно, основным мотивом сотрудника к труду было желание сделать вклад в построение коммунистического строя страны, но такие высокие мотивы сегодня заменяются стремлением к материальной выгоде. Отличительным признаком российского менеджмента является осуществление контроля всего цикла, начинающегося с поставки необходимых ресурсов и заканчивающегося сбытом товара.

2.2. Системы контроля в странах Европы и США

Организация системы контроля в зарубежных компаниях имеют схожую черту с российскими предприятиями, но все-таки можно выявить иные подходы к их реализации в жизни. В настоящее время система контроля присутствует на каждом предприятии. Но не смотря на все ее положительные стороны она еще недостаточно эффективна. Поэтому так необходимо изучать систему контроля и искать методы для ее совершенствования.

Рассматривая зарубежный опыт организации внутреннего контроля на предприятии, также следует отметить рекомендации, касающиеся организации внутреннего контроля, разработанные институтом дипломированных бухгалтеров Англии и Уэльса, в которых сформулированы требования, касающихся внутреннего контроля экономических субъектов, котирующихся на Лондонской фондовой бирже. В этом документе внутренний контроль рассматривается как система, включающая политику, процессы, задачи, поведение и другие аспекты компании, которые:

- Способствуют эффективному функционированию, позволяют надлежащим образом реагировать на значительные риски в бизнесе, основной деятельности, финансах, соблюдении требований и прочего, которые угрожают достижению целей компании;

- Гарантируют качество внутренней и внешней отчетности;

- Гарантируют соблюдение применимых законов и нормативных требований, а также внутренней политики в отношении ведения бизнеса.

Ответственность за управление рисками возлагается на совет директоров, при этом отмечается роль руководства в реализации политики совета директоров в отношении внутреннего контроля, а также подчеркивается, что сотрудники несут ответственность за внутренний контроль в рамках своих функций за достижение поставленных целей.

Важная роль в английской модели уделяется оценке эффективности системы внутреннего контроля, где совет директоров должен принимать во внимание следующие факторы:

- Роль внутреннего контроля в повышении устойчивости компании;

- Сущность и размер рисков;

- Степень реальности внешних угроз;

- Соотношение затрат и получаемых выгод, связанных с внутренним контролем.

Повышены требования к внутреннему контролю и в немецком законодательстве. В 1998 год был издан специальный закон «Закон о контроле и прозрачности бизнеса». Основной его целью было повышение эффективности корпоративного управления в немецких компаниях за счет раннего предупреждения руководства о рисках и их эффективное управление, направленное на минимизацию их влияния на результаты деятельности компании. Кроме того, контроль в немецких компаниях существенно выходит за рамки учетного процесса и затрагивает все сферы деятельности организации.

Таким образом, анализ опыта организации внутреннего контроля в российских и зарубежных компаниях показал, что в международной практике преобладает интегрированный подход к построению контроля. Данный подход предполагает проникновение во все бизнес-процессы с последующим обобщением информации и своевременным ее доведением до лиц, которые на ее основе этого должны принять управленческие решения, направленные на минимизацию рисков и более полное использование возможностей роста и повышения эффективности деятельности организации. Все больше российских компаний начинают осознавать важность данного компонента деятельности организации, используя при построении собственных систем контроля лучший отечественный и зарубежный опыт.

2.3. Сравнительный анализ особенностей систем контроля в России и за рубежом

Международный опыт показывает, что успех зарубежных компаний во многом определяется тем, что такие компании активно используют систему управления рисками, в то время как для многих российских организаций вопрос использования методов и моделей управления рисками находится еще в стадии разработки.

Зарубежная практика выступает целостной системой управления рисками, представляющая комплекс эффективных мероприятий по устранению возможных рисков, поскольку данные мероприятия способны радикально повлиять на надежность и устойчивость организаций. Зарубежная модель внутреннего контроля во многом определяется наличием системного подхода и признанием в качестве основного объекта контроля - рисков. Основу этому положило принятие в 2004 г. одного из документов COSO «Управление рисками организаций. Интегрированная модель»[3]. Исходя из данного документа, понятие рисков оказалось в центре организованной системы внутреннего контроля. Так, в рассматриваемой модели существовавшую до этого контрольную среду сменила институциональная внутренняя среда. Определенное преимущество интегрированной модели заключается в том, что контроль теперь не является гарантом достижения целей, а выступает только инструментом, повышающим вероятность этого.

Внедрение внутреннего контроля в российские организации неизбежно влечет за собой изучение существующего зарубежного опыта систем внутреннего контроля и позволяет определить общее и различия в концептуальных подходах к его организации. Отечественные ученые уже смогли перенять имеющийся к тому моменту накопленный зарубежный опыт в этой области и создали собственную систему внутреннего контроля.

В основе модели COSO лежит пять взаимосвязанных элементов системы внутреннего контроля. Система внутреннего контроля в России формируется также из комплекса разного рода элементов, связанных друг с другом, и образующих определенное единство.

Элементы внутреннего контроля

В России

За рубежом

КОНТРОЛЬНАЯ СРЕДА

Совокупность принципов и стандартов деятельности организации, определяющих общее понимание внутреннего контроля и требования к ней на уровне организации в целом.

ИНСТИТУЦИОНАЛЬНАЯ ВНУТРЕННЯЯ СРЕДА

Институциональный механизм повышения вероятности достижения целей.

ОЦЕНКА РИСКОВ

Процесс выявления и анализа рисков.

Инструмент выявления возможных трудностей для достижения целей, в связи с чем, предварительным условием для данной оценки является определение целей.

ПРОЦЕДУРЫ ВНУТРЕННЕГО КОНТРОЛЯ

Действия, направленные на минимизацию рисков, влияющих на достижение целей организации.

Средства и внутренние нормативные документы, усиливающие возможность достижения целей организации, применяемые в рамках всей организации.

ИНФОРМАЦИЯ И КОММУНИКАЦИЯ

Качественная и своевременная информация обеспечивает функционирование контроля и возможность достижения им поставленных целей.

Дают возможность осуществлять движение информационных потоков вниз, вверх и по горизонтали в организации для достижения ее целей.

ОЦЕНКА ВНУТРЕННЕГО КОНТРОЛЯ

Оценка определяется руководителем или внутренним аудитором организации.

Представляет возможность оценить качество работы системы в течение определенного времени.

Рисунок 3. Сравнительная характеристика основных элементов внутреннего контроля в России и за рубежом

На основании изученных работ российских ученых в области организации системы внутреннего контроля, Рудько-Силиванов В.В. Санникова И.Н. , Котованова С.Г., приводится сравнительная характеристика основных элементов системы внутреннего контроля в России и за рубежом (рис. 3).

Многие российские и зарубежные ученые внесли существенный вклад в разработку теоретических основ организации системы контроля на предприятии. Наиболее известные зарубежные исследования выполнены Майклом Месконом, Майклом Альбертом, Франклином Хедоури, Ричардом Дафтом, Роджером Олдкорном. К российским исследователям относятся Цыпкина, Брасков, Румянцева, Ильинский, Данилочкины, Карминский, Фалько. Так же эта тема упоминается и исследуется во многих журналах таких, как «Менеджмент сегодня», «Менеджмент в России и за рубежом».

В процессе сбора информации возможно использование процедур контроля, содержащихся в российских и зарубежных стандартах аудита. Ниже рассмотрена сравнительная характеристика процедур контроля в российской и зарубежной практике (табл.1).

Таблица 1

Сравнительная характеристика процедур контроля в российской и международной практике

|

Федеральные правила (стандарты) аудиторской деятельности[4] |

Международные стандарты аудита |

|

Инспектирование |

|

|

Представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки. |

Заключается в исследовании записей, документов или материальных активов. |

|

Наблюдение |

|

|

Представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита). |

Представляет собой взгляд на процесс или процедуру, выполняемую другими лицами, например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым персоналом субъекта, или за выполнением процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита. |

|

Подтверждение |

|

|

Представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов). |

Представляет собой отклик на запрос подтвердить информацию, содержащуюся в бухгалтерских записях. Например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов. |

|

Пересчет |

|

|

Представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов. |

Представляет собой проверку точности арифметических расчетов в регистрах бухгалтерского учета. |

|

Аналитические процедуры |

|

|

Представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений. |

Представляют собой анализ имеющих важное значение коэффициентов и тенденций, включая последующее изучение их колебаний и взаимосвязей, поскольку те могут не согласовываться с другой уместной информацией или отклоняться от прогнозируемых величин. |

Продолжение Таблицы 1

Исходя из Таблицы 1, можно сделать вывод о том, что сравнительная характеристика процедур контроля в российской и международной практике схожа, но в практике федеральной деятельности процедура контроля гораздо обширнее, и захватывает множество сфер предприятия, тем самым регулируя тщательный контроль организации.

ЗАКЛЮЧЕНИЕ

Подводя итог данной работы, хотелось бы отметить, что контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы, в задачу которого входит предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также, в случае их совершения, обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонений. В рыночной экономике проблема рационализации контроля решается прежде всего в интересах бизнеса.

Анализ российской практики показывает, что методы экономического управления, базирующиеся на прежних методиках использования плановых инструментов, систем учета и анализа уже не могут дать хорошие результаты. Необходимо осваивать новые методы планирования, учета и контроля, анализа хозяйственной деятельности. Практика убеждает, что наилучший на сегодня инструмент рыночных преобразований всей деятельности предприятия — внедрение системы контроллинга, которая основывается на конкретных условиях рынка, учитывает его неопределенность, стихийный характер, быстрые изменения в ценообразовании и другое. При резко возрастающей значимости правильных управленческих решений, усилении ответственности за их последствия, возможности банкротства предприятия становится особой ролью менеджеров, отвечающих за поведение предприятия на рынке. Контроллинг, наряду с другими новейшими управленческими инструментами, выступает для них основной возможностью не только устоять в рыночных коллизиях, но и добиться ускоренного прогресса компании. Также в данной работе можно увидеть сравнительный анализ методов контроля в российских и зарубежных предприятиях, которая полностью раскрывает тему курсовой работы.

В ходе написания работы были изучены базовые понятия управленческого контроля в организации, и его основная характеристика. Разобраны виды и особенности систем, произведено детальное описание всех разновидностей контроллинга внутри организации. Так же были раскрыты общие принципы организации системы эффективного контроля организации, где ответили на вопросы: каким образом, благодаря чему и кому, и за счет чего функционирует на предприятиях система контроля.

На фоне полученных знаний из теории, был проведен анализ практической части, где разбиралась национальная особенность систем контроля деятельности российских и зарубежных компаний. Выявили особенности организации контроля в российских компаниях, а также, системы контроля за рубежом. Благодаря тщательному анализу, в работе представлена таблица сравнительного анализа особенностей систем контроля международного уровня.

Поставленные в работе цели были достигнуты, а задачи тщательно изучены, благодаря различным информационным источникам. Предприятия российского и зарубежного рынка были подробно изучены, проанализированы и предоставлены в подробном, письменном описании в данной работе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативные документы:

- Постановление Совета по аудиторской деятельности при Минфине РФ, протокол N 41 от 22.12.2005) «Методические рекомендации по получению аудиторских доказательств в конкретном случае (инвентаризация)». [Электронный ресурс]. Консультант Плюс, 1997 – 2019. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_ 187292/, свободный;

- Информация Минфина России № ИЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни». [Электронный ресурс]. Консультант Плюс, 1997-2019. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW, свободный;

- Федеральный закон от 27.07.2006 № 152 “О персональных данных”. [Электронный ресурс]. Консультант Плюс, 1997 – 2019. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_61801/, свободный;

Учебная литература:

- Анискин Ю.В. «Планирование и контроллинг». М: мега-Л, 2005г., с.256;

- Данилочкина Н.Г. «Контроллинг как инструмент управления предприятием». М: Юнити, 2002г., с.354;

- Котванова, С.Г. «Институциональная эволюция системы внутреннего контроля организаций»: Вестник Алтайской академии экономики и права, М: Спецвыпуск (32), 2013г.;

- Михненко П.А. «Теория менеджмента».: учебник, М: МФПУ "Университет", 2014г.;

- Михненко П.А. «Секреты эффективных бизнес-решений». М: НТ Пресс, 2007г.;

- Минцберг Г.К. «Структура в кулаке: создание эффективной организации» /Пер. с англ., СПб: Питер, 2011г., с.348;

- Рудько-Силиванов, В.В., Лапина К.В., Крючкова Е.А. «Концептуальные основы и практика организации системы внутреннего контроля»/:Деньги и кредит, 2011г., С. 36-41;

- Семенков И.В. «Стадии развития организации»: управление персоналом, 2001г.;

Статьи из периодических журналов:

- Вересов Н.Н. «Все схвачено: психологические аспекты и сущность управленческого контроля» [Электронный ресурс]. Режим доступа: http:/www.elitarium.ru/2005/07/22/vse_skhvacheno_psikhologicheskie_aspekty_i_sushhnost_upravlencheskogo_kontrolja.html.;

Интернет-ресурсы:

- Шеметов П.В. «Эффективный управленческий контроль» [Электронный ресурс]. – Режим доступа: http:/www.elitarium.ru/2009/05/06/ upravlencheskijj_kontrol.html. – (Дата обращения: 06.04.19г.);

- Система внутреннего контроля организации [Электронный ресурс/Статья]. Режим доступа: https://bstudy.net/717068/ekonomika/ sistema_kontrolya, свободный. – Сбор информации. Загл. С экрана. (Дата обращения: 8.04.19г.);

- Электронный ресурс: Современная практика организации внутреннего контроля в коммерческих организациях. [Электронный ресурс]. - Режим доступа:https://bstudy.net/634/sovremennaya_praktika_organizatsi_kontrolya_kommercheskih_organizatsiyah, свободный. (Дата обращения: 10.04.19г.);

-

Михненко П.А. Теория организации: Учебник. М.: МФПУ "Университет", 2014, С.116. ↑

-

Н.Н.Вересов: «Все схвачено: психологические аспекты и сущность управленческого контроля», [Электронный ресурс/Статья] ↑

-

Модель идентификации событий и проектирования рисков COSO-ERM — это стандарт качественного управления в финансовой сфере предприятий, который появился в результате деятельности комиссии Спонсорских организаций на основании американского Закона Сарбейнса – Оксли, принятого в 2002 г. ↑

-

"Методические рекомендации по получению аудиторских доказательств в конкретном случае (инвентаризация)" (Одобрены Советом по аудиторской деятельности при Минфине РФ, протокол N 41 от 22.12.2005) ↑

- Технология обслуживания постоянных гостей.Программы лояльности в гостинице

- Корпоративная культура организации

- Анализ особенностей процесса планирования деятельности в российских компаниях различных форм собственности

- Возникновение права (Понятие права)

- Понятие и виды государственных пенсий

- Архитектура современных компьютеров (Зарождение архитектуры ПК и принципы Джона фон Неймана)

- Понятие бизнес-единицы в предпринимательстве

- Договоры в коммерческой деятельности

- Проект стартапа в сфере сельскохозяйственной деятельности

- Анализ коммерческой деятельности спортивной организации на примере ООО «Адидас»

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях (теоретические аспекты системы мотивации персонала)

- Понятие государства (основные теории происхождения государства)