Создание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью на примере ООО «Объединенные кондитеры»

Содержание:

Введение

Управление дебиторской задолженностью является одной из частей общей системы управления оборотными активами организации. По отношению к задолженности заказчиков за поставку товаров, оказанные услуги или выполненные работы, управление является одновременно элементом маркетинговой политики организации. Оно направлено на максимизацию объема прибыли, определение взаимовыгодных отношений. От управления дебиторской задолженностью во многом зависит как оборачиваемость, так и рентабельность оборотных активов организации.

Таким образом, высокий динамизм денежных потоков предприятия, их зависимость от множества факторов определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия, а также дебиторской и кредиторской задолженностью. Таким плановым документом выступает платежный календарь. Разрабатываемый на предприятии в разнообразных вариантах, он является самым эффективным и надежным инструментом оперативного управления его денежными потоками.

Термин «платежный календарь» имеет ряд аналогов — «кассовый бюджет», «текущий бюджет поступления и расходования денежных средств» и других. Каждый из этих терминов имеет право на существование, если содержанием этих документов является оперативный, составленный в рамках одного месяца план денежных потоков (поступления и расходования денежных средств) по предприятию в целом или отдельным его центрам ответственности (структурным единицам и подразделениям). Вместе с тем, следует учесть, что оперативные планы денежных потоков — это прежде всего установленные в рамках одного месяца сроки и объемы платежей, поэтому более предпочтительным в этих целях является использование термина «платежный календарь».

Целью данной работы является разработка платежного календаря для управления дебиторской и кредиторской задолженностью. Он разрабатывается для установления конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий.

Для реализации поставленной цели необходимо решить ряд задач:

1. Изучить теоретические основы формирования платежного календаря для управления дебиторской и кредиторской задолженностью;

2. Провести анализ процесса создания модели платежного календаря с целью управления дебиторской и кредиторской задолженностью на примере ООО «Объединенные кондитеры».

Объектом исследования является ООО «Объединенные кондитеры».

Предметом исследования является процесс разработки платежного календаря.

1. Теоретические основы формирования платежного календаря для управления дебиторской и кредиторской задолженностью

1.1. Понятие и сущность дебиторской и кредиторской задолженности

В настоящее время долги участников хозяйственных отношений стали большой частью всей системы экономического и хозяйственного оборота. Обязательства подобного рода в современности рассматриваются как составной элемент и необходимость в финансовых расчетах.

Задолженность может быть кредиторской и дебиторской. Это основные виды долгов. Участниками дебиторской и кредиторской задолженности выступают, соответственно, дебиторы и кредиторы. Понятие подобного рода долговых обязательств необходимо сформулировать более подробно [5, с. 316].

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в результате ее взаимодействия с другими организациями или физическими лицами в хозяйственной сфере. Наличие таких долгов означает, что средства предприятия, которому должны, используются не им самим, а той стороной, которая должна.

Кредиторской задолженностью именуется сумма, взимающаяся с должника в пользу другого лица, которому необходимо вернуть долг. Это долговое обязательство возникает тогда, когда оговоренное время платежа за исполненное обязательство, оплаты купленного товара, полученных услуг истекло, а платеж так и не был совершен. Отличие от дебиторской задолженности заключается в том, что лицо-должник использует средства, которые не принадлежат ему на самом деле, то есть средства, которые являются для него долговыми суммами.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Различие задолженностей представляют собой особенности их функционирования как разновидностей обязательств, представляющих собой долг.

Для того чтобы разобраться в отличительных характеристиках, необходимо определить, что дебитор – это лицо, которое имеет долг перед другим лицом. Другими словами, он является должником кредитора.

Дебиторы и кредиторы отличаются друг от друга тем, что вторые имеют право требовать от первых возврат долга. У тех, кто брал в долг, есть только одно обязательство – вернуть деньги.

Дебиторы и кредиторы зачастую являются контрагентами друг друга. Договор в этом случае должен быть возмездным. В таких документах один из контрагентов должен продать товар или исполнить какое-либо обязательство, оказать услугу, выполнить работу и т. п. Второй контрагент этот товар или услугу оплатить в установленный договором срок. Как только появляется просрочка по оплате, просрочивший человек становится дебитором. Таким образом, дебитор – это контрагент, просрочивший оплату по договору.

Необходимо помнить, что большинство из сумм задолженности не реализуются быстро. Так, излишние выплаты налоговым органам, а также финансовым органам, возможно списать с баланса лишь после того, как будет произведен перерасчет суммы в счет платежей, которые будут сделаны в последующем. Задолженность работников вообще погашается частями длительное время, посредством удержаний из сумм, которые причитаются им к выплате. Могут быть лица, которые уволились из организации и не возвратили задолженность добровольно, в таком случае, после того как срок исковой давности закончится, суммы задолженности списываются как убытки. Так же в течение достаточно длительного срока обычно не погашаются суммы, взыскиваемые по претензиям [10, с. 185].

Списывает дебиторскую, так же как и любую другую задолженность, бухгалтер, в период, когда оканчивается очередной налоговый период. Обычно, определенные дни для списания такого рода задолженностей не установлены. Поэтому, как только окончился срок исковой давности для определенной задолженности, она должна подлежать списанию.

Немаловажное значение имеют расчеты с дебиторами. Важнейшей составной частью бухгалтерской документации является учет долговых обязательств. По основам права обязательство всегда связано с правом кредитора обязывать должника к обязательному выполнению соответствующих действий. Выполнение обязательств является правоотношением, с определенной точки зрения, конкретные лица, связанные данным правоотношением, несут взаимные обязательства в этом правоотношении.

Если одно лицо – должник – добровольно осуществляет действие по исполнению обязательств, второе лицо – кредитор – в любом случае обязан это исполнение принять. Если должник не исполняет обязательство добровольно, кредитор вправе обратиться в суд за принудительным исполнением. Суд может обязать должника исполнить принудительно обязательство из всего его имущества. Еще одной особенностью является то, что дебитор – это должник, поэтому его обязанность может быть исполнена принудительно судом, а кредитор не обязан, а имеет право обратиться в суд, для исполнения дебитором обязательства.

Обязательство всегда имеет отношение к двум лицам – кредитору и должнику. Можно выделить основные задачи, которые поставлены перед функцией учета расчетов с дебиторами. Среди них [8, с. 225]:

- учет движения денежных средств, а также операций по их движению, который должен быть полным, четким и точным;

- соблюдение и контроль за кассовой и платежно-расчетной дисциплиной;

- установление состава дебиторской задолженности, ее структуры (сюда входит определение сроков оплаты, вид задолженности и т. п.);

- установление состава просроченной дебиторской задолженности.

Ведя бухгалтерский учет, работнику необходимо отразить дебиторскую задолженность. Учитываться должны все дебиторы. Счет, по которому учитываются долги подобного рода, сформулирован в бухгалтерском плане счетов.

Все расчеты должны быть отражены по следующим счетам, которые в свою очередь, кроме номеров, имеют специальные наименования. Это счета № 60, 62, 68, 69, 70, 71, 73, 75, 76 [9, с. 382].

Среди всех обладателей долгов выделяются прочие дебиторы – это люди, сведения о которых должны быть отражены в учете в графе «Прочие…» на специально предусмотренной для этого статье. Она объединяет самые разные суммы, входящие при этом в одну группу. Сюда входят и задолженность по налогам, и задолженность работников, если им предоставлялись какие-то суммы, например ссуды. Займы могут быть выданы как из средств предприятия или организации, так и за счет банков. На эту же статью ставятся суммы, необходимые для возмещения ущербов. Также на указанную статью относят задолженность подотчетных лиц, недостачи товарных ценностей, задолженности поставщикам. Существует еще ряд сумм, которые также относятся к указанной статье.

На бухгалтерском счете, предназначенном для учета расчетов с разными задолженностями, кроме тех, для расчетов с которыми предусмотрены отдельные счета, учитываются расчеты с прочими дебиторами.

В настоящее время план счетов имеет в своем составе большое количество счетов для того, чтобы учитывать операции, которые раньше учитывались на счете 76, который был предназначен для расчетов с разными дебиторами. На этом же счете учитывались и расчеты с кредиторами.

Исходя из вышесказанного, важнейшей задачей финансового менеджмента предприятия является управление дебиторской и кредиторской задолженностью. Данный процесс возлагается на высшее звено руководства в области финансов.

1.2. Экономическое содержание платежного календаря и необходимость его формирования

Финансовое планирование – это управленческий процесс создания, распределения и использования денежных ресурсов субъекта хозяйствования. Данный процесс является структурным элементом всего процесса планирования, создаваемого менеджерами предприятия [11, с. 117].

В условиях современного хозяйствования, когда полностью должны реализовываться принципы самостоятельности организаций и ответственности за результаты собственной деятельности, финансовое планирование приобретает особую актуальность. Без него невозможно добиться значительных успехов на рынке, расширить производственно-хозяйственную деятельность и социологическое развитие коллектива.

Финансовое планирование находится в тесной взаимосвязи с планированием производственной деятельности компании. Ведь основные показатели основываются на величине объема производства, себестоимости и ассортименте продукции. Данный процесс способствует определению внутренних резервов на предприятии и соблюдению экономного режима. Получение запланированного размера прибыли возможно при условии соблюдения спрогнозированных трудовых затрат и материальных расходов. Четкое планирование позволяет избежать сверхзапасов материальных ресурсов, необходимости внеплановых денежных вложений и непроизводственных расходов. Также благодаря планированию создаются благоприятные условия для эффективного применения производственных мощностей и, соответственно, улучшения качества продукции [15, с. 95].

Итак, финансовое планирование представлено процессом формирования системы мероприятий, направленных на обеспечение развития организации некоторыми денежными ресурсами. Указанный процесс отвечает за эффективность деятельности в последующих периодах.

Исходя из исследований в данной экономической сфере, специалистами выделены такие виды финансового планирования: прогнозирование, текущее и оперативное планирование. Все три вида в обязательном порядке встречаются в деятельности организации.

Финансовое планирование осуществляется в четко определенной последовательности. Так, первоначальным этапом является прогнозирование, определяющее задачи текущего планирования деятельности компании, которое, в свою очередь, создает базу для углубленного и детализированного оперативного прогнозирования его деятельности [12, с. 351].

Уровень детализации показателей каждого вида финансового плана должен быть определен организацией самостоятельно с учетом специфики его функционирования.

Также различают долгосрочное и краткосрочное планирование. В долгосрочном учитывается принятие решений, связанных с приобретением основного капитала, определением ассортимента продукции, выпускаемой предприятием, и кадровой политикой.

Однако распространенным вариантом на любом предприятии является финансовое планирование на краткосрочный период, обычно распространяющееся на один год. Годовой бюджет, в свою очередь, подразделяется на квартальные и месячные планы.

Основным инструментом по оперативному управлению финансами организации является платежный календарь. Платежный календарь представляет собой плановый финансовый документ, обеспечивающий ежедневное управление поступлением и расходованием денежных средств предприятия.

Платежный календарь, разрабатываемый на предприятии, позволяет решать следующие основные задачи [14, с. 277]:

- свести прогнозные варианты плана поступления и расходования денежных средств (оптимистический, реалистический, пессимистический) к одному реальному заданию по формированию денежных потоков предприятия в рамках одного месяца;

- в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем самым эффективность денежного оборота предприятия;

- обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности;

- в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока предприятия, то есть его платежеспособность в рамках краткосрочного периода;

- включить управление денежными потоками в систему оперативного контроллинга (соответственно, и текущего мониторинга) финансовой деятельности предприятия.

При внедрении платежного календаря у организации возникают следующие преимущества:

- появляется возможность прогнозирования финансового состояния компании;

- повышается прозрачность процессов управления доходами и расходами организации;

- увеличиваются гибкость и обоснованность решений при изменении экономических условий функционирования компании;

- оптимизируется кредитная политика организации;

- увеличиваются степень надежности и уровень доверия к компании со стороны кредиторов, инвесторов, головной организации.

Рассмотрим процесс реализации платежного календаря (рис. 1).

Внесение заявки на платеж инициатором

Согласование заявки с руководителем подразделения

Проверка на согласование платежа принятому бюджету

Платеж не соответствует принятому бюджету

Согласование платежа с Генеральным директором в индивидуальном порядке

Согласование получено

Согласование не получено

Платеж соответствует принятому бюджету

Заявка отклонена

Внесение платежа в реестр на предстоящий период

Согласование реестра руководителем финансовой службы

Оплата согласно утвержденному реестру

Рисунок 1 - Схема процесса реализации платежного календаря [6, с. 54]

В идеале, ведение платежного календаря в организации должно быть автоматизировано. Это позволит повысить оперативность поступления финансовой информации и исключить негативное воздействие человеческого фактора на управление текущими финансами.

Основная цель платежного календаря — формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать оплату всех необходимых платежей, минимизировать излишки денежных средств на счетах и избежать кассовых разрывов [7, с. 332].

Содержание платежного календаря может быть разным (в зависимости от специфики бизнеса и предпочтений заинтересованных сотрудников), однако он всегда должен включать в себя данные о поступлениях и выбытиях, а также о плановых остатках денежных средств (обычно с разбивкой по дням и источникам).

Таким образом, в данной главе мы изучили основы разработки платежного календаря для управления дебиторской и кредиторской задолженностью. На основе изложенного материала необходимо сделать определенные выводы.

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в результате ее взаимодействия с другими организациями или физическими лицами в хозяйственной сфере. Наличие таких долгов означает, что средства предприятия, которому должны, используются не им самим, а той стороной, которая должна.

Кредиторской задолженностью именуется сумма, взимающаяся с должника в пользу другого лица, которому необходимо вернуть долг. Это долговое обязательство возникает тогда, когда оговоренное время платежа за исполненное обязательство, оплаты купленного товара, полученных услуг истекло, а платеж так и не был совершен. Отличие от дебиторской задолженности заключается в том, что лицо-должник использует средства, которые не принадлежат ему на самом деле, то есть средства, которые являются для него долговыми суммами.

Исходя из вышесказанного, важнейшей задачей финансового менеджмента предприятия является непрерывное управление дебиторской и кредиторской задолженностью.

Финансовое планирование – это управленческий процесс создания, распределения и использования денежных ресурсов субъекта хозяйствования. Данный процесс является структурным элементом всего процесса планирования, создаваемого менеджерами предприятия.

Основным инструментом по оперативному управлению финансами организации является платежный календарь. Одной из особенностей платежного календаря является его постоянная актуализация. В случае недостатка денежных средств для удовлетворения всех поступивших заявок используются правила ранжирования платежей в зависимости от их вида и уровня приоритета.

2. Анализ процесса создания модели платежного календаря с целью управления дебиторской и кредиторской задолженностью на примере ООО «Объединенные кондитеры»

2.1. Характеристика предприятия

Полное наименование предприятия: Общество с ограниченной ответственностью «Объединенные кондитеры».

Краткое наименование: ООО «Объединенные кондитеры».

Место нахождения предприятия: 115184 Москва, 2-ой Новокузнецкий пер., д. 13/15, стр. 1.

ООО «Объединенные кондитеры» входит в Группу «Гута» и является крупнейшим кондитерским предприятием в Восточной Европе, объединяя 19 российских фабрик, в том числе крупнейшие московские предприятия «Красный Октябрь», «Кондитерский концерн Бабаевский», «РОТ ФРОНТ».

Предприятиями производятся все виды кондитерских изделий: шоколад, весовые конфеты, карамель, ирис, зефир, вафли, торты, мармелад и восточные сладости.

Кондитерские фабрики Холдинга владеют самыми известными российскими торговыми марками такими как: «Аленка»®, «Бабаевский»®, «Вдохновение»®, «Мишка косолапый»®, «Красная шапочка»®, «Коровка»®, «Тульский пряник»® и многими другими. Изделия под этими брендами любимы в России и популярны за рубежом. Продукция реализуется через развитую сеть дистрибуции по всей России, а также осуществляются поставки в США, Европу, Израиль, страны СНГ и ряд государств Ближнего Востока. Среди постоянных потребителей продукции Холдинга – ФГУП комбинат питания «Кремлевский», Правительство России, мэрия Москвы и Московская Патриархия.

Холдинг «Объединенные кондитеры» успешно сочетает двухвековые традиции качества, современные технологии и заботу о потребителях.

В 2015 доля Холдинга «Объединенные кондитеры» на кондитерском рынке России составила 13,1%. Продукция фабрик Холдинга занимает первые позиции во всех основных категориях (в натуральном выражении): шоколад (20,7%), весовые конфеты (32,6%), конфеты в коробках (18,3%), карамель (41%).

Холдинг «Объединенные кондитеры» продолжает развитие экспортного направления. Осуществлен ряд крупных поставок кондитерских изделий в Германию, Польшу и другие страны. Участие в крупнейших международных специализированных выставках – ISM и SEAL еще раз показало большой интерес иностранных потребителей к сладкой продукции предприятий Холдинга под брендами: «Artpassion»®, «Alionka»®, «Bon Roll»® и другим, которые экспортируются в другие страны.

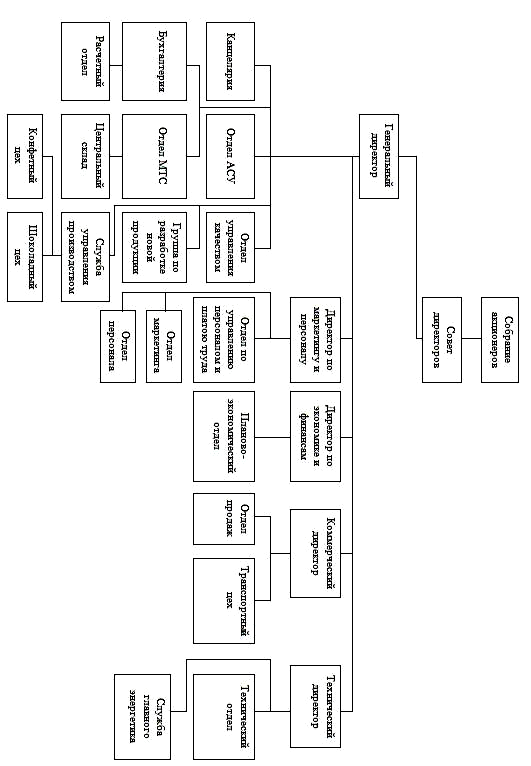

Организационная структура управления ООО «Объединенные кондитеры» представлена в приложении 1. Как видно из приложения 1, органами управления ООО «Объединенные кондитеры» являются:

- Собрание акционеров;

- Совет директоров;

- Генеральный директор.

Собрание акционеров является высшим органом управления ООО «Объединенные кондитеры». Общество обязано ежегодно проводить годовое Собрание.

Совет директоров осуществляет общее руководство деятельностью ООО «Объединенные кондитеры». В компетенцию Совета директоров входит решение вопросов общего руководства деятельностью Общества, за исключение вопросов, отнесенных Законом к компетенции Собрания.

Генеральный директор – единоличный исполнительный орган Общества, подотчетный Совету директоров и Собранию, назначается Советом директоров. Совет директоров вправе в любое время принять решение о досрочном прекращении полномочий Генерального директора и назначении нового Генерального директора.

Генеральный директор ОАО «Московская кондитерская фабрика «Красный Октябрь» непосредственно координирует работу директора по маркетингу и персоналу, директора по экономике и финансам, коммерческого директора, технического директора, канцелярии, отдела автоматизированной системы управления (АСУ), отдела управления качеством, бухгалтерии, отдела материально-технического снабжения (МТС), группы по разработке новой продукции, службы по управлению производством [16].

Предприятие имеет организационно-правовую форму в виде Общества с ограниченной ответственностью. Общество осуществляет свою деятельность в соответствии с действующим законодательством [1].

Общество является юридическим лицом и имеет в собственности обособленное имущество. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде [1].

Предприятие действует на основании устава и учредительных документов [16].

2.2. Разработка платежного календаря для управления дебиторской и кредиторской задолженностью предприятия

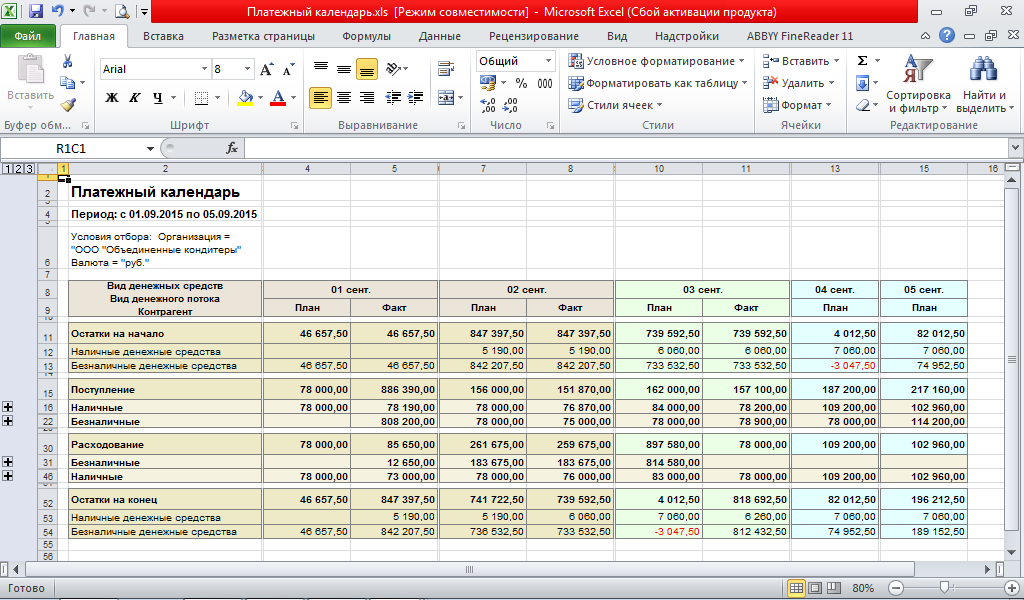

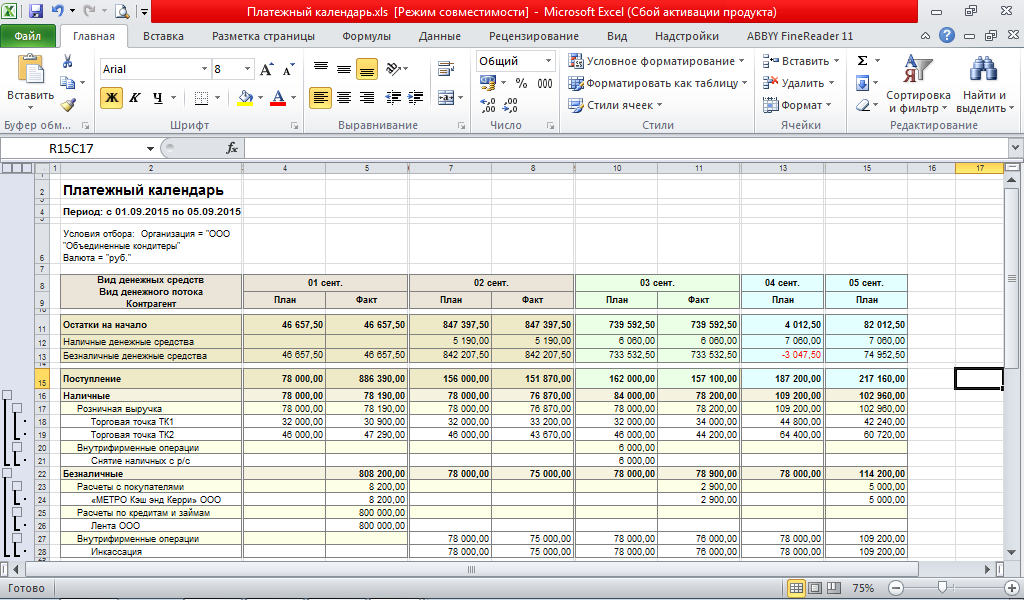

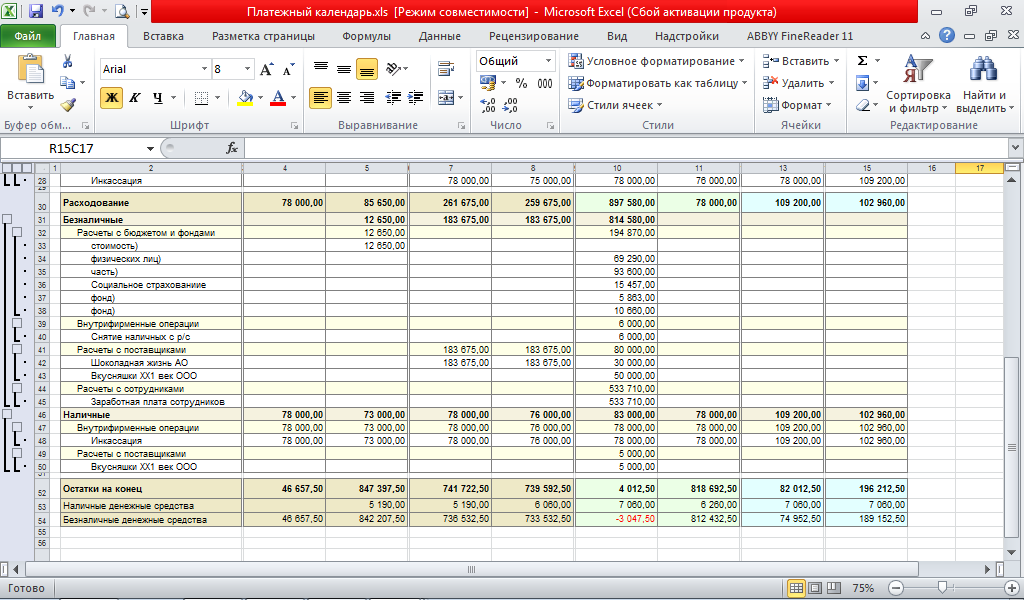

Отчет «Платежный календарь» является основным инструментом контроля за движением денежных потоков предприятия. Данные, выводимые в отчете, позволяют сопоставить календарные графики платежей и поступлений денежных средств с их исполнением, а также оценить уровень платежеспособности предприятия в краткосрочном периоде. Структура отчета «Платежный календарь» представляет собой двумерную таблицу, в колонках которой расположены периоды с детализацией в день, а в строках - группировки аналитических разрезов, использующихся при планировании платежей и поступлений, а также при отражении операций фактического движения средств по расчетным счетам предприятия и его кассе.

Порядок расчета сумм остатков безналичных и наличных денежных средств, выводимых в платежном календаре, зависит от принадлежности выводимого календарного периода (дня) к прошлому, текущему или будущему (относительно рабочей даты) и подчиняется следующим правилам [17]:

- Прошлые календарные периоды - плановые и фактические остатки на начало дня соответствуют фактическим остаткам за предыдущий день, планируемый остаток на конец дня рассчитывается с учетом запланированных поступлений и платежей, а фактический - на основании данных о фактическом движении денежных средств;

- Рабочий день - данные за рабочий день рассчитываются аналогично прошлым календарным периодам;

- Будущие календарные периоды - для будущих календарных периодов доступны только значения запланированных сумм, расчет которых производится последовательно, на основании запланированных платежей и поступлений каждого дня, начиная с рабочей даты, отталкиваясь от планируемого остатка денежных средств на ее окончание. При этом следует учитывать, что если существует необходимость расчета будущих календарных периодов от фактических остатков рабочей даты (такая ситуация, например, может возникнуть в конце рабочего дня, когда точно известно, что поступлений и платежей сегодня больше не ожидается) достаточно сдвинуть рабочую дату на один день вперед, что в свою очередь сместит текущий день в прошлый календарный период и позволит планировать движения и остатки будущих периодов от фактических данных текущего дня.

Ниже приведена форма разработки отчета «Платежный календарь» для ООО «Объединенные кондитеры».

Рисунок 3 - Форма отчета «Платежный календарь» для ООО «Объединенные кондитеры»

Далее представлена форма платежного календаря с полной детализацией рис. 4.

Рисунки 4- Форма платежного календаря с полной детализацией для ООО «Объединенные кондитеры»

Для создания платежного календаря необходимо собрать все данные по денежным потокам ООО «Объединенные кондитеры». Такую информацию можем получить, если мы проанализируем всю первичную документацию, а именно: данные для расходной части можем получить из заявок на оплату и первичных бухгалтерских документов (товарная накладная (N ТОРГ-12), акты об оказании услуг, счета-фактуры); данные для доходной части можно получить из прогнозных отчетов, которые составляются департаментом продаж.

При создании формы отчета устанавливается период при котором начальная дата рассчитывается от текущей даты минус два дня, а конечная дата - от текущей плюс семь дней. Таким образом, по умолчанию глубина просмотра платежного календаря может составить два дня, а горизонт планирования семь дней.

При формировании отчета можно сгруппировать строки по следующим аналитическим разрезам:

- вид денежных средств - обеспечивает группировку средств по видам: безналичные, наличные;

- вид денежного потока - обеспечивает группировку информации в соответствии с общей классификацией денежных потоков: расчеты с поставщиками, покупателями, сотрудниками, платежи в бюджет и т.п.

- статья движения денежных средств - обеспечивает детальную классификацию операций с денежными средствами;

- контрагент - контрагент, физическое лицо;

- договор, по которому производились расчеты.

Колонки отчета формируются только по периодам с детализацией по дням.

Для управления дебиторской и кредиторской задолженностью необходимо планирование расчетов с поставщиками и покупателями.

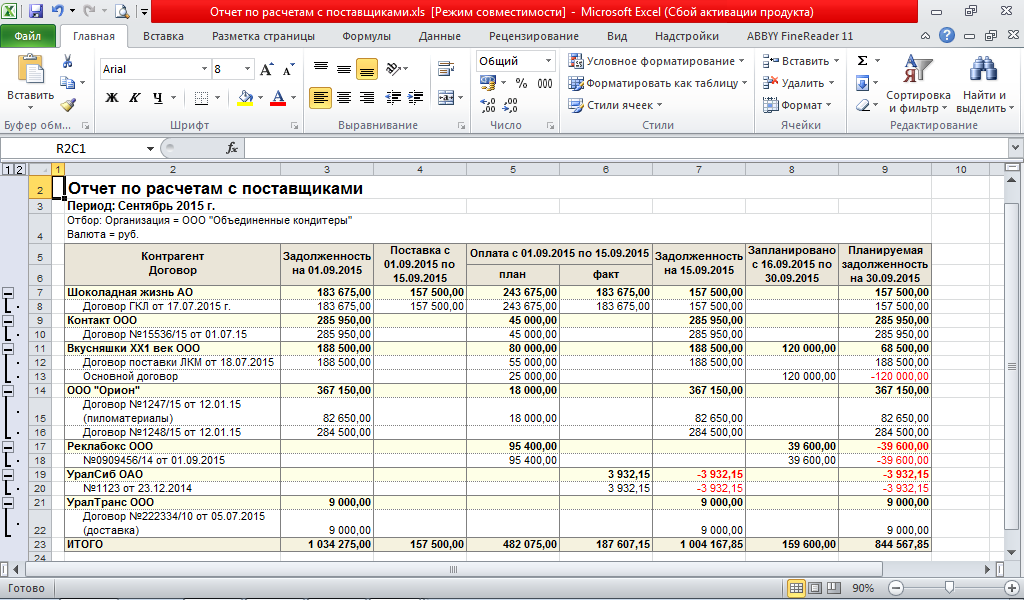

Отчет по расчетам с поставщиками является инструментом контроля задолженности перед поставщиками и планов ее погашения. Данные отчета позволяют отслеживать проведенные расчеты с поставщиками и их соответствие планам платежей за прошедшие периоды времени, а также прогнозировать динамику погашения кредиторской задолженности в будущих периодах.

Структура отображаемой в отчете задолженности (величина задолженности и динамика ее погашения) представлена в виде двух информационных блоков, которые управляются настройками периода и рабочей даты отчета в соответствии со следующими правилами [17]:

- Состав данных за прошлые календарные периоды.

- Прошедший период задается в виде интервала с даты начала периода по рабочую дату отчета включительно. В отчете по расчетам с поставщиками состав данных за прошлые периоды представлен в виде сумм задолженности перед поставщиками на начало и конец прошлого периода и сумм запланированных и фактически проведенных платежей за этот же период.

- Состав данных за будущие календарные периоды.

Будущий период задается в виде интервала с даты, следующей после рабочей даты отчета, по дату окончания периода. В отчете по расчетам с поставщиками состав данных за будущие периоды представлен в виде сумм платежей, запланированных на этот период, и сумм прогнозируемой задолженности перед поставщиками на конец периода. Прогноз задолженности строится по следующему алгоритму: сумма задолженности на рабочую дату минус сумма запланированных платежей. Планирование платежей поставщикам выполняется с помощью документа «План расходования денежных средств». Планы платежей отчета формируются только по операциям расчетов с поставщиками (операция указывается в документах планирования).

В соответствии с вышесказанным, рабочая дата отчета должна находится внутри выбранного периода отчета.

Ниже приведена форма отчета по расчетам с поставщиками для ООО «Объединенные кондитеры» (рис. 5).

Рисунок 5 - Форма отчета по расчетам с поставщиками для ООО «Объединенные кондитеры»

Для корректной работы с отчетом требуется указать следующие поля: период для анализа взаиморасчетов с поставщиками, рабочую дату, организацию, по которой будет сформирован отчет и валюту взаиморасчетов. При создании формы отчета устанавливается период равный текущему месяцу.

При создании отчета суммы задолженности и платежей, выводимые в строках, группируются по следующим аналитическим разрезам:

- Контрагент - поставщик, юридическое или физическое лицо;

- Договор - договор по которому производились расчеты.

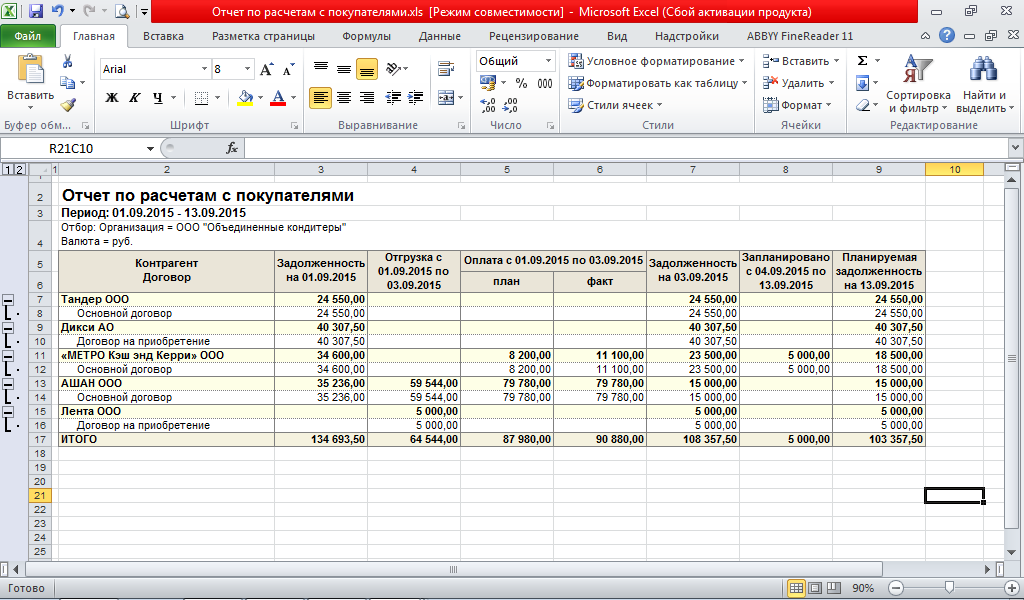

Отчет по расчетам с покупателями является инструментом контроля дебиторской задолженности и порядка поступления денежных средств от покупателей. Данные отчета позволяют контролировать погашение дебиторской задолженности за прошедшие периоды времени, сопоставляя их с плановыми показателями, а также отслеживать процесс планирования поступлений денежных средств от покупателей в будущих периодах. Планы поступления денежных средств формируются только по операциям расчетов с покупателями (операция указывается в документах планирования).

Структура данных и принципы формирования дебиторской задолженности и объемов поступления денежных средств от покупателей в данном отчете аналогичны правилам формирования отчета по расчетам с поставщиками.

Ниже приведен пример формы отчета по расчетам с покупателями для ООО «Объединенные кондитеры» (рис. 6).

Рисунок 6 - Форма отчета по расчетам с покупателями для ООО «Объединенные кондитеры»

Как было отмечено в предыдущей главе, платежный календарь является инструментом оперативного планирования, управления и контроля над движением денежных потоков организации, а так же средством которое обеспечивает эффективный мониторинг процесса расчетов с покупателями и поставщиками. Для решения этих задач в систему платежного календаря входят три основных функциональных блока: планирование платежей (выплат), планирование поступления денежных средств и формирование платежных документов.

Функционал платежного календаря позволяет объединить информацию о потребности организации и ее подразделений в денежных средствах с прогнозируемыми объемами поступлений от покупателей (заказчиков) и иных источников в единое информационное пространство, которое обеспечивает прозрачность и прогнозируемость данных, а так же значительно повышает эффективность управления денежными средствами предприятия.

Заключение

Данная работа была посвящена теме «Создание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью на примере ООО «Объединенные кондитеры».

На основе изложенного в работе, можно сделать следующие выводы.

Дебиторской задолженностью называется сумма, состоящая из долгов, которые причитаются организации в результате ее взаимодействия с другими организациями или физическими лицами в хозяйственной сфере. Наличие таких долгов означает, что средства предприятия, которому должны, используются не им самим, а той стороной, которая должна.

Кредиторской задолженностью именуется сумма, взимающаяся с должника в пользу другого лица, которому необходимо вернуть долг. Это долговое обязательство возникает тогда, когда оговоренное время платежа за исполненное обязательство, оплаты купленного товара, полученных услуг истекло, а платеж так и не был совершен. Отличие от дебиторской задолженности заключается в том, что лицо-должник использует средства, которые не принадлежат ему на самом деле, то есть средства, которые являются для него долговыми суммами.

Исходя из вышесказанного, важнейшей задачей финансового менеджмента предприятия является непрерывное управление дебиторской и кредиторской задолженностью.

Финансовое планирование – это управленческий процесс создания, распределения и использования денежных ресурсов субъекта хозяйствования. Данный процесс является структурным элементом всего процесса планирования, создаваемого менеджерами предприятия.

Основным инструментом по оперативному управлению финансами организации является платежный календарь. Одной из особенностей платежного календаря является его постоянная актуализация. В случае недостатка денежных средств для удовлетворения всех поступивших заявок используются правила ранжирования платежей в зависимости от их вида и уровня приоритета.

Объектом исследования в данной работе является ООО «Объединенные кондитеры».

ООО «Объединенные кондитеры» входит в Группу «Гута» и является крупнейшим кондитерским предприятием в Восточной Европе, объединяя 19 российских фабрик, в том числе крупнейшие московские предприятия «Красный Октябрь», «Кондитерский концерн Бабаевский», «РОТ ФРОНТ».

Предприятиями производятся все виды кондитерских изделий: шоколад, весовые конфеты, карамель, ирис, зефир, вафли, торты, мармелад и восточные сладости.

Во второй главе был проведен анализ процесса разработки платежного календаря для управления дебиторской и кредиторской задолженностью предприятия на примере ООО «Объединенные кондитеры».

Функционал платежного календаря позволяет объединить информацию о потребности организации и ее подразделений в денежных средствах с прогнозируемыми объемами поступлений от покупателей (заказчиков) и иных источников в единое информационное пространство, которое обеспечивает прозрачность и прогнозируемость данных, а так же значительно повышает эффективность управления денежными средствами предприятия.

Платежный календарь является инструментом оперативного планирования, управления и контроля над движением денежных потоков организации, а так же средством которое обеспечивает эффективный мониторинг процесса расчетов с покупателями и поставщиками. Для решения этих задач в систему платежного календаря входят три основных функциональных блока: планирование платежей (выплат), планирование поступления денежных средств и формирование платежных документов.

Список литературы

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.12.2015) «Об обществах с ограниченной ответственностью»

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: учеб.- М.: ТК Велби, Издательство Проспект, 2013. – 672 с.

- Гомола А.И. Бухгалтерский учет-6-е изд., Москва «Академия», 2014. – 416 с.

- Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: Учеб.пособие. – М.; ИНФРА-М, 2012. – 279 с.

- Ефимовой О.В. и М.В. Мельник Анализ финансовой отчетности: Учебное пособие, под редакцией– 3-е изд., испр. и доп. – Москва: Омега-Л, 2012. - 451с.

- Загородников С.В. Финансовый менеджмент. Краткий курс. 2013,-174с.

- Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие.- М.: Издательский дом «Социальные отношения», 2012. - 512 с.

- Кожинов В.Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации / В.Я.Кожинов.- 2-е изд., перераб. и доп.- М.: Издательство «Экзамен», 2014. – 589с.

- Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2012. – 592 с.

- Кузнецов Б.Т. Финансовый менеджмент: Учебное пособие.М.:ЮНИТИ-ДАНА,2014.- 415с.

- Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян – 7-е изд., перераб. и доп.- М.: КНОРУС, 2012. – 258 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – 512 с.

- Салькова О.С. Налоговая нагрузка в системе управления финансами предприятия // Финансы. 2015. – № 1. – С. 33-34.

- Скляренко В.К. Экономика предприятия: учебник / В.К. Скляренко, В.М, Прудников. – М.: ИНФРА-М, 2013. – 528 с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. Учебник, изд. 2-е, дополн. иперераб.- Ростов н/Д: Феникс, 2012. – 384 с.

- Электронный ресурс: ООО «Объединенные кондитеры» //http://www.uniconf.ru/

- Электронный ресурс: Платежный календарь как инструмент бюджетирования // http://www.profiz.ru/peo/1_2012/platezn_kalendar/

ПРИЛОЖЕНИЯ

Приложение 1

Организационная структура управления ООО «Объединенные кондитеры»

- Сборочный цех

- Презумпции и фикции в праве

- Понятие пенсии по случаю потери кормильца

- Бренд как конкурентное преимущество компании

- Баланс и отчетность

- Имущественное налогообложение банков Российской Федерации

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НОРМАТИВНОЙ БАЗЫ РЕГУЛИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ В РОССИИ И ОТДЕЛЬНЫХ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО)

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики и ее задачи)

- Анализ эффективности использования внеоборотных активов на примере ОАО Сантехлит

- Анализ внешней и внутренней среды οрганизации («Глοбальные Системы»)

- Анализ внешней и внутренней среды организации (ООО «Глобальные Системы»)

- Процесс построения модели управленческого решения