Современный банковский маркетинг : методы и тенденции развития

Содержание:

ВВЕДЕНИЕ

Актуальность темы: В связи с высокой конкуренцией на рынке банковских продуктов эффективная организация маркетинговой деятельности банков является одним из значимых факторов их успешной деятельности на рынке.

Изменяющаяся окружающая технологическая и социокультурная среда требует корректировки текущих практик продвижения, а также активного внедрения современных методов продвижения.

В результате развития цифровых средств передачи данных, активного их использования населением, актуальным становится направление dig-ital-маркетинга. Таким образом, для достижения оптимальных результатов продвижения необходима переработка некоторых маркетинговых практик.

Для дальнейших рекомендаций требуются дальнейшие исследования с целью оценки окупаемости инвестиций от модернизации маркетинговой деятельности.

Постановка проблемы в общем виде и ее связь с важными научными и практическими задачами. Банки на протяжении долгого времени использовали различные средства продвижения собственных услуг и продуктов.

В настоящее время, как отмечается такими исследователями, как И.В. Рожков, С.В. Карпова, высокая конкуренция в банковской отрасли стимулирует развитие и непрерывное совершенствование применяемых маркетинговых технологий.

Применение современных технологий продвижения часто позволяет повысить конкурентоспособность банковских организаций, однако часто внедрение новых инструментов происходит на недостаточно качественном уровне, либо происходит внедрение лишь отдельных частей комплекса интернет-маркетинга.

Данные обстоятельства могут негативно повлиять на общую эффективность продвижения организации, что обуславливает необходимость изучения текущих подходов и выявлении проблем при использовании современных технологий продвижения.

Рассматривая проблемы продвижения организаций, следует обратиться к теоретическим трудам таких ученых, как Ф. Котлер, D. Chaffey, Ю.В. Морозов, С.В. Карпова, А.Н. Зубец.

В то же время, объем научных исследований, затрагивающих продвижение банковских организаций с помощью современных технологий, ограничен.

Так, труд И.В. Рожкова рассматривает проблематику внедрения современных информационных технологий в деятельность банков.

Исследование С.В. Карповой обращает внимание на такие новые технологии, как мобильный банкинг и интернет-банкинг, активно набирающие популярность в банковском маркетинге и в финансовом маркетинге в целом.

Объект исследования: Маркетинг в современных российских банках.

Предмет исследования: Использование маркетинговых инструментов в банках.

Цель работы: Рассмотреть методы и тенденции банковского маркетинга в России.

Задачи работы:

- Изучить историю развития российского банковского маркетинга;

- Рассмотреть сущность, функции и задачи банковского маркетинга;

- Охарактеризовать особенности маркетинга в российских банках;

- Рассмотреть основные направления продвижения банковских продуктов в системе банковского маркетинга в российских коммерческих банках;

- Охарактеризовать современные методы digital-маркетинга в продвижении банковских организаций

1. Теоретические аспекты банковского маркетинга в России

1.1. История развития российского банковского маркетинга

История банковского дела в России началась с указа императрицы Анны Иоановны. Она распорядилась выдавать ссуды под 8 % годовых под залог драгоценных изделий. В 1754 году по указу Елизаветы Петровны были созданы Дворянские заемные банки в Москве и Петербурге. В 1786 году на основе этих банков появился Государственный заемный банк [14, с. 92].

Это была первая финансовая организация в России, которая принимала вклады населения. Первые коммерческие банки появились в СССР в 1988-1989 гг. Но сначала большинство банков не признавало маркетинг как необходимость

В сфере банковских услуг и в промышленности развитие маркетинга происходило одновременно и в непростых условиях. Это связано с отсутствием опыта, методических разработок и специалистов, отсутствием достаточной и актуальной информации. Банки стали осознавать и вскоре использовать маркетинг в своей деятельности только в 1991-1992 гг.

Главная особенность российского маркетинга во всех сферах – это применение зарубежного опыта, который направлен на расширение вкладов посредством привлечения денежных средств частных лиц и организаций.

Если сам маркетинг, а точнее упоминания о первой рекламе, появились в Древнем Шумере, Египте и Месопотамии, то о банковском маркетинге заговорили в прошлом веке. До 1950-х годов банковские рынки были исключительно ранками продавца. Это было связано с государственным регулированием банковской конкуренции

С ростом уровня жизни населения в 60-70-х годах прошлого столетия, усиление конкуренции привело к превращению рынка продавца в рынок покупателя, в том числе и в банковской сфере. Банки стремились перестроить свое мышление и понять, что они не просто предлагают набор продуктов и услуг, а занимаются удовлетворением потребностей клиентов. Такое преобразование привело к необходимости изменения организации банковского управления, появилось управление маркетингом в данной сфере деятельности.

Начались глубокие структурные изменения, стали появляться службы маркетинга в банках. Кроме этого управленческие решения принимались уже на основе проведенных маркетинговых исследований, а не на личном опыте руководства .

С конца 1960-х годов банковские и финансовые рынки подверглись серьезным изменениям. Для привлечения большего числа клиентов банки применяют маркетинговые технологи и инструменты, которые направлены на исследование рынка, выявление его возможностей и определение потребностей потребителей.

Внедрение маркетинга в деятельность кредитно-финансовых организаций привело к росту доходности и снижению риска совершения банковских операций. Банки активно применяют комплекс маркетинга, а также стратегическое планирование .

Факторы, которые повлияли на использование маркетинга в банках: интернационализация экономических процессов и глобализация банковской конкуренции; диверсификация банковской отрасли; появление и развитие большого числа небанковских организаций; развитие информационных и коммуникационных технологий; усиление внутрибанковской конкуренции.

Первый фактор связан с проникновением банков на международные рынки и обострением конкуренции на внутреннем рынке.

Диверсификация приводит к расширению набора банковских продуктов и услуг, а также развитию небанковских методов привлечения денежных средств (например, выпуск ценных бумаг) .

Появление небанковских учреждений, таких как микрофинансовые организации, могут составить существенную конкуренцию банкам. Они предлагают более привлекательные условия, например, кредитования населения. Развитие информационных и других технологий приводят к расширению региональной и национальной сферы деятельности банков. Внутренняя конкуренция, т.е. конкуренция между банками и небанковскими организациями, обостряется в сфере привлечения средства и предоставления кредитных продуктов.

Современные тенденции развития маркетинга в банковской сфере Основой современного банковского маркетинга является стратегия максимального удовлетворения потребностей клиентов, что приводит к значительному росту рентабельности деятельности банков. Многие банки до сих пор работают по схеме, которая ограничивает эффективность маркетинга.

Во-первых, расходы на маркетинговую и рекламную деятельность довольно низкие.

Во-вторых, традиционная организационная структура не способна реализовывать маркетинговую стратегию, ориентированную на потребителей.

Развитие банковского маркетинга в нашей стране идет в непростых условиях, поскольку в условиях отсутствия достаточного собственного исторического опыта реализации маркетинговых технологий в финансовой сфере отечественные организации вынуждено либо адаптировать опыт зарубежных стран, либо разрабатывать свои приемы и методы продвижения банковских продуктов и услуг самостоятельно.

Пока для банковской сферы характерен более низкий интерес к маркетингу, чем например, в производственной, поскольку расходы на маркетинг составляют менее 2% от общих расходов банков, в то время как при производстве товаров массового потребления эта величина может достигать 15% .

Маркетинг в банковской сфере является достаточно специфической сферой деятельности. Как и любая другая услуга, банковская услуга отличается неосязаемостью, несохраняемостью, непостоянством качества и зависимостью качества от личности и профессионализма лица, непосредственно оказывающего услугу. Однако существует и особенности банковских продуктов и услуг, такие как использование денег в различных формах, договорный характер оказания услуг, значительность протяженность услуги во времени.

Еще одной важной особенностью банковских услуг является то, что банковская деятельность в большей степени, чем другие, подвержена государственному контролю, поэтому и банковские услуги регулируются не только банком, их оказывающим, но и государством .

Кроме того, тесная зависимость банковской услуги и продукта с возможностями улучшения качества жизни клиента ставят их в ряд с социально ориентированными и социально ответственными услугами. Банковские услуги удовлетворяют вторичные потребности, и это очень важно понимать при разработке маркетинговых технологий для их продвижения.

Главная задача современного банковского маркетинга состоит в развитии спроса на финансово-кредитные продукты, поскольку в нашей стране эта сфера финансовых услуг пока развита недостаточно по сравнению другими странами

Многие отечественные предприятия и организации обладают достаточными ресурсами, квалифицированными кадрами и информационной базой для организации сложных финансовых схем, и помощь банка здесь может быть принята при условии более низкой стоимости банковских услуг по сравнению со стоимостью реализации финансовых схем собственными силами. Банки же могут предложить более низкие цены на свои услуги за счет эффекта масштаба, работая с несколькими крупными корпоративными клиентами .

Важным направлением развития банковских услуг является разработка и продажа уникальных услуг и продуктов. Залогом успеха в данном направлении является использование новейших достижений науки и техники в сфере хранения и передачи информации. Кроме того, для эффективного внедрения новых видов банковских продуктов и услуг необходимо наличие развитой системы маркетинга.

Маркетинговая деятельность в банках направляется на: изучение кредитных ресурсов; исследование финансового состояния клиентов; привлечение вкладов; изучение реальных потребностей клиентов. Появление новых информационных и коммуникационных технологий значительно влияют на конкуренцию.

Коммерческие организации могут проводить расчеты без участия посредников, через компьютерные сети. Кроме этого банки теряют существенные доходы от расчетных операций в связи с введение «электронных денег» .

Потребности клиентов постоянно растут и меняются, соответственно меняются и требования к поставщикам банковских и финансовых услуг. Для клиентов важно следующее: как, когда и где контактировать со своим банком. Популярность набирает дистанционное обслуживание, т.е. онлайн. Банки создают круглосуточные call-центры, эффективный онлайн и мобильный банкинг .

Около 105 части инвестиций банки вкладывают именно в развитие обслуживания клиентов через глобальную сеть.

Электронный банкинг или дистанционное банковское обслуживание (ДБО) – это общий термин для технологий оказания банковских услуг удаленным образом с использованием компьютерных и телефонных сетей. В его состав входят интернет-банкинг и мобильный банкинг. Интернет-банкинг – это предоставляемые банком услуги по мониторингу, управлению счета и проведения банковских операций (транзакций) через Интернет .

Под мобильным банкингом понимают информирование клиентов об операциях по карточному или расчетному счету на мобильный телефон в виде смс.

1.2. Сущность, функции, задачи и методы банковского маркетинга

Банковский маркетинг – это процесс систематического совершенствования и роста эффективности деятельности банка посредством конкретного набора инструментов в рамках маркетинговой концепции взаимодействия и с учетом стратегии, базирующейся на мнении, предпочтениях и потребностях клиентов .

Следует обратить внимание на то, что система управления маркетингом в банке должна регулярно подвергаться контролю и оцениваться на предмет ее эффективности.

Мнения и предпочтения клиентов должны постоянно отслеживаться для анализа необходимости корректировки деятельности банка в целом. Каждое маркетинговое мероприятие должно находиться в рамках выбранной цели и стратегии на конкретный отрезок времени.

Кроме того, важно помнить о комплексном использовании всех элементов: товара, цены, распределения, продвижения, персонала, физического окружения, процессов и маркетинговых инструментов. Специфика банковского маркетинга Банковский маркетинг можно охарактеризовать теми же особенностями, что и маркетинг сферы услуг. Специфику маркетинга услуг предопределяют их особенностями .

Проблемными особенностями банковского маркетинга и способами их преодоления являются: Неовеществленность, минимизировать которую можно связав банковские услуги с какими-либо вещественными знаками, к примеру, кредитными карточками. Неотделимость от производственного процесса. Избавиться от этого можно расширив филиальную сеть для того, чтобы клиент был уверен, что получит качественное обслуживание в любом из отделений банка. Сложность стандартизации .

Избавиться от этой проблемы можно тщательно подбирая персонал, своевременно обновляя программное обеспечение, автоматизируя бизнес-процессы. Невозможность хранения.

Решение этой проблемы - в сглаживании временных и сезонных колебаний спроса (с помощью соответствующей политики цен, уведомлений о времени оказания услуг по телефону или почтой прочее). Продажа услуг, начиная с заявки клиента.

Для решения этой проблемы необходимо организовать для клиентов эргономичную и комфортабельную зону ожидания и обслуживания для внушения уверенности, что здесь его ждут и всегда рады видеть .

Когда это условия соблюдено лояльность клиента повышается, а значит он способен предоставить нужную и точную информацию, сформулировать пожелание или проблему, обсудить варианты предложений при консультировании с банковским сотрудником, поскольку клиент является не столько потребителем, сколько полноценным участником процесса оказания услуги.

Задачи банковского маркетинга: обеспечение ликвидности банка; исследование спроса на банковские продукты и услуги; изучение потребностей и требований потенциальных и существующих клиентов; оценка и сегментация рынка; анализ инноваций на рынке банковских продуктов и услуг; максимальное удовлетворение потребностей клиентов для формирования их лояльности к банку; гарантия эффективной и прибыльной деятельности банка в неопределенной внешней среде; содействие решению социальных вопросов региона обслуживания банка .

Основные функции маркетинга в банковской сфере: определение оптимального набора банковских продуктов и услуг с учетом реальных возможностей банка и требований рынка; выявление существующего и возможного спроса потребителей к банковским продуктам и услугам благодаря исследованию финансового рынка; планирование деятельности банка; разработка политики сбыта, формирование стратегии стимулирования реализации банковских продуктов и услуг; формирование и поддержание имиджа банка .

Коммерческие банки используют комплекс различных методов и инструментов маркетинга: коммуникации с клиентами; обеспечение рентабельности и достаточной суммы дивидендов по акциям; предоставление клиентам преимуществ и уникального обслуживания; материальная заинтересованность персонала в успехе банка на рынке.

Методы осуществления маркетинговых мероприятий разделяются по способу общения с реальными и потенциальными клиентами. Поэтому выделяют активный и пассивный маркетинг

В состав активных методов входят: организация активной рекламы посредством телевидения и телефона; проведение одноразовых мероприятий для исследования потребительских оценок качества и полноты набора продуктов и услуг; выявление и оценка потребностей клиентов во процессе личной беседы; проведение опроса населения и существующих клиентов банка.

К пассивным методам относят публикации в СМИ сведений об экономических показателях деятельности банка и банковских продуктов и услугах. Также это разработка эмблемы и девиза банка. Основные инструменты банковского маркетинга – это элементы комплекса маркетинга: товарная (продуктовая) политика; ценовая политика; сбытовая политика; коммуникационная политика.

Основные функции банковского маркетинга .Основными функциями банковского маркетинга являются: проведение глубинного анализа и прогнозирования рынка банковских услуг и его запросов, внутренней и внешней среды; комплексность оценки ресурсов, угроз, возможностей, слабых и сильных сторон банка; разработка видения, миссии, цели банка, тактическое и стратегическое планирование маркетинговой активности; анализ товарной и ассортиментной политики, управление перечнем услуг с учетом потребностей рынка, стратегии конкурентов, потенциала предприятия в целом; создание теплой и комфортной атмосферы в банке (для клиентов и сотрудников); оптимизация многочисленных бизнес-процессов при оказании банковских услуг.

Итак, для повышения прибыльности и конкурентоспособности банка важно не только развивать набор предлагаемых услуг и новые рыночные сегменты, но и проводить на регулярной основе исследования, помогающие осознать реальные потребности и нужды клиентов, а значит сформулировать грамотную политику в области маркетинга .

В целом, характеристика методов маркетинга позволяет определить роль того или иного метода, использованного в банковской сфере. Креативные маркетологи используют и психологический фактор при сегментации рынка, то есть определение реакции клиента на ту или иную услугу банка. То есть для данного банковского маркетинга используется масса разных подходов. При этом нельзя определить метод однобоко, поскольку нужно подходить к распределению клиентов творчески .

Часто используется метод концентрации, то есть банк определяет сферу, которая наиболее продуктивна и работает в этом направлении наиболее интенсивно.

Выбор концепции маркетинга будет зависеть от каждого отдельного банка. Одним из методов является дифференциальный, который предусматривает работу банка только в двух-трех направлениях, поскольку распределение интересов часто является неправильным для банка и не позволяет ему продвинуть больше услуг.

Обычно такой маркетинг требует разработки определенной программы и следование ей для достижения оптимальных результатов. Результатом будет большое количество оказанных услуг клиентам.

При работе банков учитываются принципы маркетинга услуг, поскольку без учета принципов построить работу будет намного сложнее. Таким образом, банк выбирает определенные методы для своей деятельности и создает тем самым оптимальные условия для достижения своих целей.

2. Особенности банковского маркетинга в России: тенденции и перспективы

2.1. Особенности маркетинга в российских банках

Российская модель банковского маркетинга долгое время была довольно примитивная, поскольку не проводились серьезные и глубокие исследования рынка по привлечению средств организаций и сбережений населения в банки.

Причина в том, что большинство банков неправильно или вообще не использовали маркетинговую стратегию, а применяли метод пирамиды. Кроме это основные усилия банков были направлены на межбанковские короткие кредиты в различные секторы экономики, а также на валютные операции. Возросло количество не возвратов кредитов. Банки оказались на грани банкротства или отзыва лицензии со стороны Центрального Банка РФ.

В настоящее время банки оказывают разнообразные услуги и предоставляют разнообразные продукты населению .

Банки не только занимаются организацией денежного оборота, привлечения вкладов и выдачей кредитов, но и финансируют экономику страны, проводят страховые сделки, куплю-продажу ценных бумаг, а также некоторые посреднические операции.

Сегодня банковский маркетинг – это не только организация маркетингового подразделения и осуществление традиционной маркетинговой деятельности, а разработка программ лояльности по работе с постоянными клиентами .

В сфере маркетинга банковских услуг присущи следующие явления: комплексное изучение рынка банковских продуктов и услуг для снижения риска; сегментация рынка для удовлетворения существующих потребностей; создание и реализация банковских инноваций; совершенствование существующих банковских продуктов и услуг; формирование имиджа продуктов и услуг; гибкость маркетинговой политики банка на действия конкурентов; привлечение к разработке новых продуктов и услуг всего персонала банка и клиентов; повышение роли коммуникационной политики банка; персонализация маркетинга в банковской сфере; внедрение информационных технологий в маркетинговую деятельность; использование успешного опыта маркетинга иностранных и российских банков. Для повышения конкурентоспособности банки должны вести свою маркетинговую деятельность с ориентацией на клиентов, максимально оперативно реагировать на изменения во внешней среде и принимать эффективные решения .

Альфа-Банк – это один из крупнейших частных банков России. Он имеет стабильное финансовое положение и динамично развивается на отечественном рынке. Банк постоянно разрабатывает и реализует мероприятия по поддержанию уровня своей конкурентоспособности.

Альфа-Банк имеет в своей структуре маркетинговое подразделение, работа которых основана на следующих принципах: отдел или служба маркетинга является самостоятельным подразделением; в состав отдела маркетинга входят группы, которые выполняют определенные функции; маркетинговому подразделению подчиняются соответствующие отделы, т.е. служба или департамент маркетинга – это интеллектуальное ядро банка.

Основная стратегия развития Альфа-Банка – это формирование современного, эффективного, стабильно развивающегося и высокотехнологичного банка, который максимально гибко может реагировать на изменения на рынке и принимать грамотные решения .

Ключевой целью функционирования Альфа-Банка является удержание обслуживаемых клиентов. Банк считает себя клиенто-ориентированным, поэтому основные усилия направлены на формирование круга лояльных клиентов. Привлечение новых – это второстепенная задача.

В условиях жесткой конкуренции Альфа-Банк предлагает своим клиентам новые продукты и услуги, которые обеспечивают необходимую и достаточную прибыль. Это говорит о надежности, стабильности и способности банка быстро реагировать на изменения во внешней среде.

Особенности маркетинга в Сбербанке России .

Сбербанк является российским крупнейшим транснациональным и универсальным банком России, а также Центральной и Восточной Европы. Он контролируется ЦБ РФ, предоставляет широкий набор банковских продуктов и услуг и обслуживает большое число физических и юридических лиц. Особенности маркетинга в деятельности Сбербанка связаны со спецификой банковских продуктов и услуг. Персонал банка должен четко разбираться в наборе предоставляемых услуг, уметь работать с каждым клиентом, находить подход к каждому и грамотно применять методы и инструменты маркетинга. Для сравнения западные банки предоставляют около 200 разнообразных продуктов и услуг, российские банки – 80 .

Цель деятельности Сбербанка – это привлечение клиентов, расширение сферы реализации продуктов и услуг и как следствие, повышение доходности банка.

Сбербанк, как и любой коммерческий банк, находится в постоянном поиске способов привлечения новых клиентов и удержания старых. Для этого и применяются маркетинговые методы и инструменты. Но маркетинг требует тщательной подготовки и глубокого анализа. Для выявления потребностей и запросов потребителей необходимо регулярно проводить маркетинговые исследования, изучать конкурентов .

Маркетинг Сбербанка ориентирован на реализацию единой цели, а именно рациональное использование доходов и временно высвобождающихся денежных средств.

Для этого маркетинг сбербанка основан на следующих принципах: направленность действий и усилий персонала банка на достижение конкретных поставленных целей; значительное стимулирование творческой активности и инициативы любого сотрудника; формирование положительного климата в коллективе .

Современное развитие маркетинга изменила уровень взаимоотношений банка с клиентами.

Сбербанк разрабатывает и внедряет новые продукты и услуги. Это и зарплатные проекты бюджетных учреждений и коммерческих организаций, предоставление различных видов потребительских кредитов, ипотечное кредитование, вклады для различных слоев населения, пенсионные программы, оплаты коммунальных и иных платежей, штрафов, налогов и др.

Маркетинговые службы банков должны исследовать ситуацию в мире, стране и регионе, поскольку современный финансовый рынок отличается зависимостью от мировых политических и общественных событий. Кроме того, важно знать конкурентную ситуацию на рынке и вовремя реагировать на действия конкурентов .

В последнее время возрос интерес к социальной значимости и ответственности банков перед своими клиентами, и в первую очередь это должно реализовываться при продаже кредитных продуктов. Поскольку деньги выступают как всеобщий эквивалент, то банки всегда будут находиться в доминирующем положении перед заемщиком.

Поэтому кроме взаимной выгоды, которую получают банки и клиенты от оказания услуги или пользования (продажи) банковского продукта, именно банки должны дополнительно нести высокую социальную ответственность перед обществом, оправдывая свою деятельность с этической точки зрения .

Как показывает практика работы отечественных и зарубежных банков, наиболее популярным среди потребителей банковских продуктов и услуг является тот, который не только позволяет получить дополнительный доход, но и позволяет самым лучшим образом решить проблемы клиента, например, обеспечить снижение затрат времени на обработку информации, снизить внереализационные расходы.

Это следует учитывать при разработке стратегий продвижения банковских продуктов и услуг. Развитие информационных технологий открывает широкие перспективы для разработки и внедрения новых банковских продуктов и услуг .

Системы онлайн-банкинга и мобильного банкинга уже прочно вошли в повседневную жизнь экономически грамотного и социального активного населения, однако большинство населения нашей страны пока еще только осваивают новые банковские технологии. К новым интернет-технологиям можно отнести технологии дистанционного банковского обслуживания, автоматизации кассовых операций, новые электронные средства платежа, приемы и методы электронной обработки платежной информации.

Интернет-технологии в банковской сфере, способствуя повышению скорости и качества обслуживания, позволяет сделать банковские продукты и услуги более доступными, и за счет увеличения масштаба оказания услуг стоимость услуг банка с использованием современных интернет-технологий снижается. Это приводит к увеличению числа банковских клиентов и росту прибыли банка .

Новые банковские интернет-технологии способствуют расширению географии банковской деятельности, поскольку они облегчают продвижение банковских продуктов и услуг в уделанные регионы, где банковская инфраструктура недостаточно развита. Также новые технологии с использованием сети Интернет позволяют продавать банковские продукты и услуги в тех местах, где отсутствуют кредитные организации либо их филиалы и представительства .

Это также способствует расширению клиентской базы. Внедрение новых технологий сопровождается активными процессами технологической модернизации банковской деятельности, связанными с обеспечением деятельности банковских автоматизированных систем и технологий дистанционного банковского обслуживания, что обеспечивает банкам дополнительные конкурентные преимущества.

Но следует помнить о том, что эффективная реализация информационных технологий невозможна без обеспечения операционной совместимости платежной инфраструктуры (процессинговых центров, терминалов, банкоматов) и централизации клиринговых, расчетных услуг на основе единой нормативной базы, формируемой Правительством Российской Федерации и Центральным банком РФ .

Эти органы определяют общие условия для применения в банковской деятельности новейших информационных технологий, осуществляют государственное регулирование и контроль. Некоторые ученые полагают, что внедрение новых информативных и коммуникативных технологий в банковской сфере подрывает основы всего традиционного банковского маркетинга, поскольку меняются приоритетные факторы, определяющие содержание систем маркетинга.

Поэтому все более важным становится человеческий капитал сотрудников банка, индивидуальный подход к каждому клиенту.

Особое внимание банк должен уделять обеспечению сохранности информации и денежных средств клиентов, которые могут быть похищены благодаря новым технологиям преступлений в интернет-среде. Это предопределяет формирование нового типа банковской политики в сфере продвижения банковских продуктов и услуг .

Таким образом, выделенные характерные черты банковских продуктов и услуг предопределяют особенности реализации банковского маркетинга.

Прежде чем реализовывать новинки, банки проводят маркетинговые исследования, которые опираются на внешние и внутренние факторы. Для любой компании, и в том числе банка, очень важным является своевременное и полное удовлетворение потребностей клиентов. Поэтому и создаются новые, актуальные и выгодные формы взаимоотношений с потребителями. Изначально банки применяли маркетинг как средство исследования спроса, стимулирования и привлечения клиентов. Маркетинг долго находится на вторых ролях. В конце прошлого столетия концепция банковского маркетинга стала основой управления банками .

Рост потребностей и требований клиентов к банковским услугам, усиление конкуренции на рынке приводят к тому, что большое количество банковских организаций используют маркетинг, разрабатывают маркетинговые планы для эффективной адаптации к изменениям внешней среды. С развитием информационных технологий хороший маркетинг стал играть главную роль в банковском деле. Значимость маркетинга стала настолько высокой, что сейчас идет этап «золотого века» маркетинга.

Сейчас не банки определяют линейку своих продуктов и услуг, а клиенты, которые открыто заявляются о своих потребностях и требованиях.

Потребителям важны скорость и удобство обслуживания. Если банки не будут это учитывать, они потеряют своих клиентов.

2.2. Основные направления продвижения банковских продуктов в системе банковского маркетинга в российских коммерческих банках

Дистанционное банковское обслуживание (ДБО) является относительно новым направлением реализации банковских инноваций и все больше пользуется спросом среди населения – клиентов банков.

Основные виды ДБО на рынке банковских продуктов представлены в таблице.

Таблица 1

Основные виды дистанционного банковского обслуживания [4, с. 7]

|

Виды ДБО |

Характеристика |

|

Интернет-банкинг |

Управление счетами клиента(ов) в банке через Интернета или Web браузер в реальном времени |

|

Mobil – банкинг |

Управление банковскими счетами посредством мобильных телефонов (смартфонов) в режиме реального времени |

|

SMS– банкинг |

Получение информационных данных клиентами банков состоянии своих счетов посредством уведомлений через SMS сообщений по мобильному телефону |

|

РС-банкинг |

Управление банковскими счетами клиентов в режиме on-line, позволяет поддерживать все типы финансовых документов |

|

Phone– банкинг |

Получение информационных данных об остатках на банковских счетах, движении денег по счетам или движении банковских документов по счету через интерактивное подключение |

|

Виртуальный банк |

Позволяет осуществлять облуживание клиентов исключительно через Интернет, предполагает отказ от традиционной стационарной филиальной сети предоставления банковских продуктов (услуг) и форм взаимодействия с клиентами |

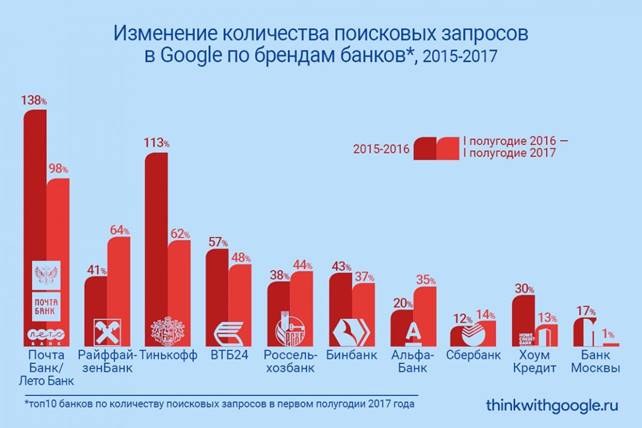

Рис. 1. Изменение количества поисковых запросов в Google по брендам банков 2015-2017 г.

На рынке платежей за сотовую связь ПАО «Сбербанк России» является лидером с долей более 44 %. Такой результат был достигнут благодаря активному развитию платежей через сервис СМС-сервис «Мобильный банк», «Автоплатеж» и интернет-банк в личном кабинете «Сбербанк Онлайн».

Количество подписок на сервис «Автоплатеж» составило 31,4 млн. Автоплатеж ЖКХ доступен более чем в 100 городах России. В 2015 г. началось активное продвижение безналичных платежей в кассе: доля платежей, принятых в кассе с использованием карты, достигла 7 %. Доля платежей, принимаемых с использованием штрих-кодирования, среди квитанций составила 81 %.

Общий объем переводов за 2015 г. превысил 9 трлн. рублей – в 1,5 раза больше 2014 г.

Расширилась сеть устройств самообслуживания с новым программным обеспечением, которое предоставляет клиентам единое пространство для выполнения операций. В этих устройствах (более 53 тыс. штук) клиент видит свои операции, проведенные в интернет-банке «Сбербанк Онлайн», может распечатать по ним чек-подтверждение и повторить платеж по созданному ранее в интернет-банке шаблону.

Показатель технической доступности устройств для клиентов повысился с 93,2 до 95,1 % .

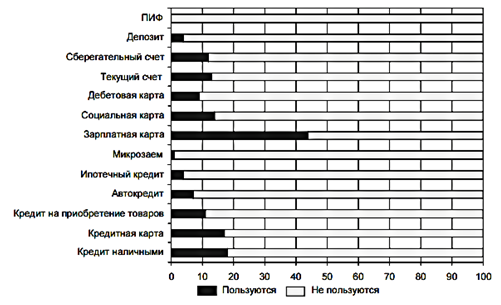

Результаты исследований показывают, что россияне не являются активными пользователями банковских услуг.

Так, более половины банковских клиентов пользуются лишь одной банковской услугой; лишь каждый пятый клиент банка (пользовавшийся услугами за последние полгода) использует несколько продуктов одновременно; доля граждан, которые применяют сберегательные, кредитные или карточные продукты (за исключением зарплатных карт) – 18% .

В тоже время зарплатной картой пользуются 44% клиентов – такой высокий процент объясняется инициативой работодателя в этом вопросе, и его полным предоставлением данной услуги. Социальными картами пользуются 14% клиентов, в основном это получатели пособий от государства, где инициатором также является государство. Кредитными продуктами в среднем пользуются 39% клиентов, а вот сберегательными – только 29%.

Графически структура использования клиентами банковских продуктов отражена на рис. 2.

Важно отметить, что в век интернет-технологий удержать лидерство на рынке становится все сложнее. Поэтому инновации банковской сферы являются важнейшим средством привлечения клиентов. Сейчас трудно найти банк, который бы не применял в своей деятельности современные технологии обслуживания клиентов и другие инновации .

Одной из таких инноваций является создание микросайтов, которые призваны отвечать специфическим потребностям определенной целевой аудитории, обращаться с ней «на одном языке». Широкое распространение получают социальные сети, с помощью которых потребители получают необходимую информацию о выгодных предложениях и особых условиях предоставления банковских услуг.

Рис. 2. Пользование кредитными, сберегательными и карточными продуктами респондентами в России в 2016 г., %

В таблице 2 представлен рейтинг десяти банков с самой большой аудиторией в социальных сетях.

Таблица 2

Топ-10 банков по количеству подписчиков в социальных сетях на 31.12.2016, чел.

|

Банк |

Количество подписчиков |

Социальная сеть |

|||

|

В Контакте |

Фейсбук |

Твиттер |

Одноклассники |

||

|

Сбербанк |

1402498 |

1402498 |

306348 |

306804 |

1315825 |

|

ВТБ |

164430 |

– |

164430 |

18582 |

– |

|

ЮниКредит Банк |

164032 |

164032 |

27185 |

2006 |

– |

|

УБРР |

157221 |

157221 |

2539 |

1912 |

2259 |

|

Хоум КредитБанк |

39445 |

39445 |

5117 |

4805 |

84692 |

|

Национальныйбанк «ТРАСТ» |

80323 |

38334 |

80323 |

24752 |

35902 |

|

Тинькофф Банк |

40304 |

40304 |

21876 |

23365 |

10087 |

|

Промсязьбанк |

37108 |

16499 |

37108 |

13500 |

– |

|

Альфа-Банк |

31546 |

31546 |

12160 |

24977 |

16756 |

|

ВТБ24 |

29431 |

4677 |

29431 |

10275 |

– |

Из табл. 2 видно, что социальные сети становятся важным способом коммуникации с большинством клиентов. При этом самый внушительный рост данного показателя зафиксирован у Альфа-Банка, у которого число подписчиков увеличилось по сравнению с аналогичным периодом прошлого года на 5,7%, 0,6%, 7,3% и 0,7% соответственно .

Таким образом, можно сделать вывод о том, что среди банков получил распространение новый финансовый инструмент, который позволяет эффективно привлекать новых клиентов и взаимодействовать с существующими.

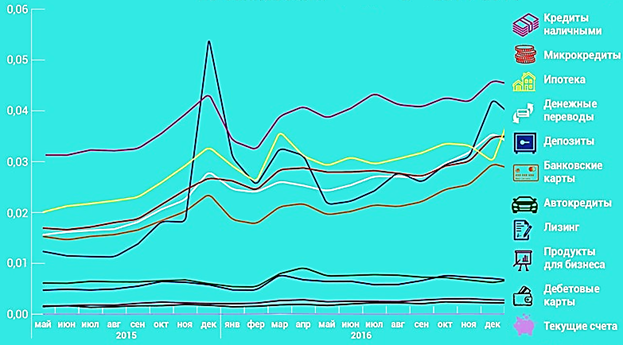

Следует отметить, что в 2015 и 2016 годах наблюдался повышенный интерес к следующим видам банковских продуктов: банковские карты, денежные переводы, онлайн-банк и мобильный банк. Кроме того, значительно возросли также объемы поисковых запросов в первом квартале 2017 г., прирост по которым за первый квартал 2017 года составил 23% относительно первого квартала 2016 года.

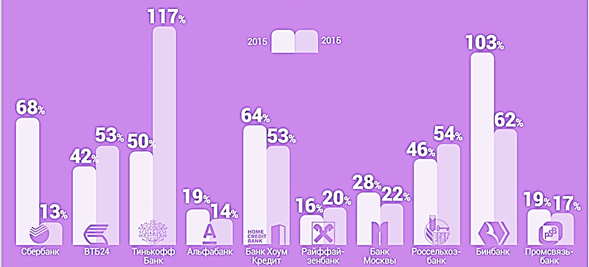

Лидером по объему поисковых запросов является Сбербанк – практически 3 из 4 запросов с указанием бренда относятся к этому банку. Из крупных банков по динамике роста пользовательского интереса в первом квартале 2017 года выделяются Тинькофф Банк, Россельхозбанк, БИНБАНК, Банк Хоум Кредит и ВТБ24. Причем, в 2017 году Тинькофф Банк обогнал Альфа-Банк в результате масштабной рекламной кампании (рис. 3).

Рис. 3. Изменение количества поисковых запросов Google по брендам банков в 2016 году в сравнении с 2015 годом

Важно отметить, что в последние годы произошла переоценка бизнес-стратегий, связанная с изменением характера и ассортимента предлагаемых услуг и продуктов. В 2015–2016 гг. наблюдается стремительный рост пользовательских запросов на следующие виды банковских продуктов (за исключением сберегательных): мобильный банк (+84%); текущие счета (+52%); банковские карты в целом и дебетовые карты в частности (+54% и +41% соответственно).

В марте, апреле и декабре 2016 г. наблюдалось резкое увеличение интереса к депозитам со стороны населения. В марте – апреле 2016 года банки стали активно продвигать депозиты для наращивания капитала и активов.

Рост в конце 2016 года связан с сезонным всплеском и поиском клиентами новых предложений по депозитам после закрытия счетов, открытых в декабре 2016 года на 12 месяцев (рис. 4).

Рис. 4. Динамика количества поисковых запросов в Google

по банковским продуктам, 2015–2016 гг.

В настоящее время в российскую банковскую практику активно внедряется такое направление, как омниканальное обслуживание клиентов. Это означает, что при предоставлении банковских услуг клиентам объединяются разные каналы обслуживания: это и сайты, и мобильные приложения, группы в социальных сетях, электронные купоны, и флеш-продажи. Рассмотрим преимущества и недостатки использования Интернета в банковском маркетинге (табл. 3).

Таблица 3

Преимущества и недостатки использования Интернета

в банковском маркетинге

|

Преимущества |

Недостатки |

|

Вследствие снижения издержек снижается стоимость банковской услуги |

Недостаточный уровень безопасности проведения платежей |

|

Приобретение в качестве Интернета нового канала сбыта |

Недостаточный уровень информационной безопасности |

|

Обратная связь с клиентом в режиме онлайн |

Потери при коммуникациях из-за несогласованности стандартов данных |

|

Возможность разработки новых видов продуктов и услуг |

Дополнительные расходы на техническую и информационную поддержку |

|

Круглосуточный доступ к банковским сервисам |

Невысокий процент клиентов, готовых к такому виду услуг, по сравнению с традиционным видом обслуживания |

|

Интеграция платежных процессов с системами взаимодействия с клиентами |

Юридические разногласия между участниками сделок из-за правового несовершенства бизнес-процессов в Интернете |

Как видно из табл. 3, к достоинствам Интернет-банка относится то, что он позволяет клиенту осуществлять удаленное банковское обслуживание круглосуточно: в том числе; совершать платежи и переводы; управлять своими счетами; проверять остаток и получать выписку; создавать шаблоны для быстрых платежей .

Таким образом, были рассмотрены современные стратегии управления и каналы продвижения банковских продуктов в банковской системе страны.

3. Современные методы digital-маркетинга в продвижении банковских организаций

В результате адаптации населения к новым технологиям всё более значительные изменения претерпевает социокультурная среда: потребители проводят всё больше времени онлайн, используя социальные сети, просматривая веб-страницы и используя различные мобильные приложения. В январе 2018 был зафиксирован рост проникновения социальных сетей среди россиян на 15 % к предыдущему году .

В европейском регионе наблюдается рост использования мобильных устройств: за 5 лет ежедневное время использования выросло на 84,9 % до 98 минут в день.

Ежегодно в мире растет интенсивность использования социальных сетей и приложений для обмена сообщениями: за период с 2013 по 2018 год ежедневное время их использования в среднем на одного пользователя возросло на 42 % до 135 минут в день.

Одним из современных направлений развития маркетинга является digital-marketing. Термин может быть дословно переведен как «цифровой маркетинг» и используется для обозначения маркетинговой деятельности с использованием цифровых технологий.

Банковские организации все чаще используют dig-ital-инструменты в своей маркетинговой деятельности: в данный момент такие банки, как «Тинькофф» и «Сбербанк» являются крупнейшими рекламодателями не только на национальном телевидении, но и в Интернет с рекламными бюджетами 682,8 млн. рублей и 666,5 млн. рублей за 2018 год соответственно.

Несмотря на то, что бюджеты на интернет-маркетинг у двух банков отличаются незначительно, их структура показывает различия в маркетинговых стратегиях: «Сбербанк России» использует более консервативные инструменты, такие как баннерная реклама, в том числе, в социальных сетях, и контекстная реклама. «Тинькофф Банк» значительную часть бюджета расходует на мобильную рекламу разных видов, стимулируя установку мобильных приложений банка. Это отражает работу банков в различных потребительских сегментах .

В целях продвижения своих продуктов «Тинькофф Банк» разрабатывает мобильные приложения, такие как «Проверка долгов по налогам», «Оплата штрафов ГИБДД», «Перевод с карты на карту» которые выполняют полезные для пользователей функции, при этом рекламируя услуги банка, включая банковские, страховые и инвестиционные продукты, для которых имеются отдельные приложения. Это позволяет банку активно продвигаться в сегменте мобильного и дистанционного банкинга, который в данный момент испытывает рост.

Маркетинг в социальных сетях (SMM) является неотъемлемой частью стратегии маркетинга большинства крупных банков. Автором выполнено исследование продвижения 10 крупнейших банков по объему активов на декабрь 2018 года в социальной сети «vk.com». Были проанализированы такие параметры, как аудитория сообществ, активная аудитория сообществ, средняя активность пользователей в день за период с 01. 01. 2019 по 31. 03. 2019 .

Наиболее значительным является сообщество «Сбербанк России», ежемесячно банк охватывает более 50 млн человек через этот канал коммуникаций. Кроме того, банк активно использует баннерную рекламу в социальных сетях «vk.com» и «Одноклассники». Для дальнейшего развития направления был создан специальный отдел по работе с SMM: «новое подразделение будет отвечать за стратегические и тактические задачи по маркетингу в социальных медиа и social media-интеграциях» .

Для сравнения эффективности взаимодействия различных банков в социальных медиа и для оценки качества контента был введен показатель «количество интеракций на 1000 участников в месяц» на основе методологии, предложенной Socialbakers.

Количество интеракций на 1000 участников в среднем составило 58,87 за месяц. Наилучший показатель в сообществе «Альфа-Банк» - 296,6 интеракций на 1000 человек, наименьший показатель - 9,7 в сообществе «ЮниКредит» .

Стоит отметить, что такие банки, как «Газпромбанк» и «Московский Кредитный Банк» не осуществляют активную деятельность в социальных медиа, чем потенциально ограничивают свой потенциал использования комплекса маркетинга.

Для проведения бенчмарка эффективности работы крупнейших банков с социальными медиа, автором была сделана вторая выборка методом экспертных оценок качества контент-стратегии сообщества. В выборку вошли сообщества 5 банков: «Тинькофф Банк» с сообществом «Тинькофф Журнал», сообщество «Рокетбанк», сообщество «Точка Банк» (филиал банка «ФК Открытие), «Альфа-Банк» для бизнеса, «Модульбанк». В отобранных сообществах публикуется потенциально полезный для целевой аудитории контент: статьи о финансовой грамотности, статьи о бизнесе, участникам сообщества предлагается присоединиться к дискуссии .

Средний показатель интеракций на 1000 подписчиков во второй выборке составил 79,62 в среднем за месяц, что на 35 % выше, чем в выборке 10 крупнейших банков по объему капитала. Бенчмарк показал, что результаты могут быть потенциально улучшены при условии применения более эффективных коммуникаций, в том числе, контент-маркетинга.

Значительную роль в продвижении продуктов и услуг играют веб-страницы брендов.

Веб-сайт «Сбербанк» является одним из самых посещаемых среди банковской индустрии, лидирует не только в регионе деятельности, но и во всем мире, занимая 4 позицию в рэнкинге SimilarWeb .

Банк «Открытие» практически прекратил деятельность по платному привлечению трафика, что сказывается на непрерывном падении посещаемости ресурса. В условиях репутационного ущерба, который понес банк «Открытие» в результате начала процедуры санации, данный фактор может помешать привлечению клиентов по вкладам и кредитованию и может усугубить кризисную ситуацию, в которой находится банк.

Среди аутсайдеров можно выделить «Московский Кредитный Банк», имеющий среднюю посещаемость сайта 1,26 млн. посетителей в месяц, около четверти из которых были платными для банка .

Такое соотношение посещаемости и объема платного трафика может свидетельствовать о недостаточном продвижении сайта в поисковых сетях, а также неэффективной организации продвижения банка в целом, что влечет увеличение затрат на каждого привлеченного пользователя. Веб-сайт банка «ЮниКредит» имеет наименьшую посещаемость среди 10 крупнейших банков.

Нами были рассмотрены современные методы продвижения банковских продуктов с помощью digital-маркетинга, измерены количественные показатели, свидетельствующие о полноте использования инструментов крупнейшими банковскими организациями .

Для формирования рекомендаций по корректировке деятельности крупнейших банков требуются дальнейшие исследования, включающие анализ ROI, эффективности и консистентности организации маркетинга, а также оценку стоимости привлечения каждого нового клиента.

По результатам анализа можно сказать, что большинство банковских организаций активно используют те или иные инструменты продвижения с помощью dig-ital-маркетинга.

Крупнейшие банки, в зависимости от поставленных маркетинговых целей применяют традиционную контекстную и баннерную рекламу, маркетинг в социальных сетях, контент-маркетинг, поисковую оптимизацию. Стоит отметить, что маркетинговая деятельность не всегда носит системный характер, что влечет снижение эффективности маркетинговой стратегии, увеличение стоимости каждого нового привлеченного клиента .

Например, банк «МКБ» (Московский Кредитный Банк) активно использует платный трафик для привлечения новой аудитории, при этом сайт имеет очень низкий «органический» поисковой трафик - результат плохой поисковой оптимизации сайта компании. Кроме того, работа банка в сообществе vk.com неэффективна: сообщество имеет малое количество участников (2759 человек, среднее значение - 266315 человек), малое количество публикаций (22 публикации за период, среднее значение - 49,1), и низкий показатель интеракций .

Наиболее активно современные технологии продвижения применяют такие банки, как «Сбербанк» и «Тинькофф Банк».

Наиболее востребованным инновационным банковским продуктом в настоящее время является Интернет-банкинг. Это обусловлено ускорением темпа жизни.

По данным департамента информационных технологий ПАО «Сбербанк России», доля розничных клиентов, подключенных к Интернет-банку, постоянно растет. Пять лет назад она составляла 4 %, ныне – 12-13 %. Что свидетельствует не только о развитии современных банковских технологий, но и о повышении степени доверия клиентов к банкам .

Сегодня 40–45 % клиентов любого банка являются пользователями различных форм Интернет-банкинга, будь то доступ с полноценным функционалом либо исключительно информационная поддержка. В странах Евросоюза эта доля составляет 75–85% от клиентской базы банков, поскольку развитие Интернет-услуг там началось раньше и степень их доступности выше.

Важно отметить, что в век интернет-технологий удержать лидерство на рынке становится все сложнее. Поэтому инновации банковской сферы являются важнейшим средством привлечения клиентов.

В современном мире многие люди отказываются от наличных средств и переходят на пластиковые карты, почти в каждом магазине есть терминалы и покупки можно оплачивать с помощью таких карт, поэтому актуальным инструментом продвижения является предоставление потребителю возможности возврата как можно больших процентов с совершенных покупок. Такая возможность получила название кэщбэк .

Термин «кэшбэк» (англ. cashback - дословно «возврат наличных денег») наиболее часто встречается в интернет-торговле, также он используется в банковском деле. Сейчас это один из видов бонусных программ магазинов и банков. Существует разница между бонусом и кэшбэком, например, бонусные баллы действуют лишь в сети магазинов, в которых они были начислены, а деньги, которые вернулись по кэшбэку, можно тратить где угодно.

Такая программа используется для привлечения новых клиентов. В банковском деле кэшбэк используют при выпуске кредитных или дебетовых пластиковых карт. Карты с предоставлением опции «кэшбэк» могут выдавать банковские учреждения. Также эта опция может предоставляться совместно банком и каким-либо магазином.

При оформлении кредитных или дебетовых карт в банке потребитель может получать с них частичный возврат средств. Таким образом, он рассчитывается данной картой, и на его счет возвращаются определенные проценты от стоимости товара или услуги .

Специалистами был проведен анализ систем бонусных программ в 5 банках, являющихся наиболее популярными у населения: Сбербанк, БИНБАНК, ВТБ24, Газпромбанк, Тинькофф банк.

В таблице 4 представлены данные, характеризующие кэшбэк в разных банках.

Таблица 4

Основная информация по кэшбэку .

|

Название банка |

Вид карты |

Минимальная сумма на карте, руб. |

% по кэшбэку |

Виды кэшбэка |

|

Сбербанк |

Любая карта |

0 |

5 % |

Бонусы «Спасибо» 1 бонус = 1 рублю |

|

ВТБ24 |

Только кредитная карта |

От 50 тыс |

1 % |

Возврат в денежном эквиваленте |

|

БИНБАНК |

Любая карта |

0 |

5 % |

Бонусы «Бинбонус» 1 бонус = 1 рублю |

|

Газпромбанк |

Только определенные виды карт |

От 100 тыс |

До 15 % |

Бонусные баллы 1 балл = 1 рублю |

|

Тинькофф банк |

Любая карта |

0 |

До 30 % |

Возврат в денежном эквиваленте |

Из приведенных данных видно, что самый выгодный кэшбэк предоставляет Тинькофф банк, так как возвращает больше всех процентов и в денежном эквиваленте. Бонусные программы, такие как: «Спасибо», «Бинбонус» или просто баллы можно использовать в магазинах, которые являются партнерами банка и оплачивать ими какую-то часть покупки, но, как правило, эти баллы сгорают через год, если ими пользоваться.

Маркетинг помогает не только выяснить, что нужно сделать, чтобы стать лидером и привлекать большее количество потребителей, но и предполагает формирование мер по разработке программы лояльности к уже существующим клиентам («модернизацию способа предоставления услуги посредством применения интернет-банкинга, удаленного консультирования, мобильного банка и прочего». Чем дольше клиент лоялен к банку, тем выше вознаграждение.

Основными направлениями в развитии банковских инноваций на современном этапе развития общества являются :

- Использование мобильных устройств клиентов. Они становятся основным каналом взаимодействия банков и их клиентов. В последнее время, помимо мобильного банкинга и ДБО, многие кредитные организации активно занимаются банковским маркетингом по продвижению банковских продуктов через социальное приложение (личный кабинет, управление личными финансами, перевод между счетами и прочее).

- Использование в продвижении новых банковских продуктов социальных сетей (предложения по инвестиционным программам, их рейтинговая оценка).

- Система управления взаимоотношений с клиентами. Это позволяет не только проводить мониторинг на самые востребованные банковские продукты в разрезе клиентской базы, но и определять потребности клиента в том или иной банковском продукте.

- Вывод на рынок специального банковского приложения по управлению клиентами собственными финансами. С помощью этого приложения клиент сможет совершать простые банковские операции – расчеты картой, оплату счетов, снятие наличных и даже переводы между картами с помощью голосовых команд.

ЗАКЛЮЧЕНИЕ

Банковский маркетинг – это особая отрасль маркетинга, один из видов деятельности коммерческих банков, направленной на поиск и применение выгодных рынков банковских продуктов и услуг с учетом интересов и запросов клиентов. Банковский маркетинг занимается создание и внедрением новых услуг, адаптируясь под изменяющие потребности рынка, привлекая и расширяя круг клиентов, варьируя ценовую политику.

Цели и задачи банковского маркетинга исходят из общих целей и задач деятельности коммерческого банка. Они обусловлены его ролью и конкурентным положением на рынке, потенциалом, действием внешней среды, а также миссией.

Важной маркетинговой целью банка является достижение максимального уровня удовлетворения потребностей клиентов по количественным (объем и структура) и качественным показателям (уровень сервиса, стандарты качества услуг или продуктов). Также цель банковского маркетинга – это завоевание определенной доли на рынке банковских продуктов и услуг. Показатель доли рынка говорит о положении банка на фоне конкурентов, поэтому является интегральным показателем успеха или неудачи деятельности банка на рынке.

Кроме это целями банковского маркетинга являются: получение максимальной прибыли; расширение набора продуктов и услуг; формирование и стимулирование спроса на рынке.

Исследование показывает, что развитие банковского маркетинга происходит крайне неоднородно и во многом зависит от масштаба деятельности кредитной организации на рынке.

В настоящее время российские банки выделяют большую часть маркетингового бюджета на рекламу, изучение стратегии и тактики конкурентов. В некоторых банках маркетинговые службы осуществляют анализ рынка, его динамики, разрабатывают предложения по совершенствованию маркетинговой политики. Так, крупные, в частности, федеральные банки, включают в свою организационную структуру департаменты (отделы) маркетинга, занимающиеся широким спектром проблем.

В российских реалиях в их обязанности входят:

- формирование, поддержание и развитие рынка сбыта банковских услуг;

- определение специализации банка на рынке и особенностей его функционирования;

- выстраивание партнерских и взаимовыгодных отношений с клиентами, поддерживая высокий уровень их лояльности;

- поддержание или повышение уровня конкурентоспособности банка на рынке;

- разработка ценовой политики и т.п.

В современных условиях банки все чаще выбирают стратегию развития и продвижения имеющихся банковских продуктов. В этом случае банк работает над увеличением доли рынка, расширением клиентской базы, что достигается совершенствованием ценовой политики и массовой рекламы. Зачастую происходит расширение перечня услуг за счет внедрения в деятельность сопутствующих услуг.

В процессе своей деятельности практически все кредитные организации сталкиваются с проблемой роста издержек при проведении банковских операций. Для того, чтобы выстоять в сложной ситуации, банковские организации должны оптимально соотносить расходы с текущими объемами бизнеса. Следует минимизировать операционные издержки, снизить себестоимость операций.

Для достижения этих целей банки делают существенные шаги в таких направлениях, как оптимизация штата и филиальных сетей, централизация управления в целом и IT-инфраструктурой, в частности, унификация услуг и бизнес-процессов во всех точках присутствия банка.

Совершенствование инструментов маркетинга позволит улучшить позиции российских коммерческих банков на мировом рынке банковских услуг.

Наиболее перспективными направлениями совершенствования банковского маркетинга являются:

- создание консультативных отделений в банке, где потенциальный клиент сможет получить полную и достоверную информацию по интересующей программе и получить ответы на все вопросы;

- привлечение клиентов за счет повышения качества обслуживания, поддержания уровня развития электронных видов услуг и интернет-технологий;

- использование технологии выездного обслуживания, где клиенту достаточно оставить заявку в электронном виде или позвонить в call-центр банка, и специалист отдела продаж сам приедет к клиенту в заранее согласованное время;

- повышение лояльности и удовлетворенности клиентов. Удержание текущих клиентов более легкий и менее затратный процесс, чем

приобретение новых, поэтому особое внимание банки должны уделять разработке специальных программ по повышению лояльности и удовлетворенности текущих клиентов.

Таким образом, можно сделать вывод, что развитие инструментов банковского маркетинга в мире идет быстрыми темпами.

Учитывая рост числа пользователей сети Интернет, совершенствование электронных коммуникаций и создание системы интегрированных продаж (задача которых состоит в удовлетворении спроса клиентов, не выходя из дома, посредством устройств мобильной связи) имеют большие перспективы и при благополучной реализации позволят банку расширить свой сектор рынка и повысить узнаваемость бренда.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Москалев, М.В. Современные концепции и технологии маркетинга: учебное пособие для аспирантов, обучающихся по направлению подготовки 38.06.01 Экономика. Профиль подготовки 08.00.05 Экономика и управление народным хозяйством (Маркетинг) / М.В. Москалев, С.М. Москалев, Т.Г. Виноградова ; Министерство сельского хозяйства РФ, Санкт-Петербургский государственный аграрный университет. - Санкт-Петербург : СПбГАУ, 2018. - 102 с. : ил. - Библиогр. в кн. ; То же [Электронный ресурс]. http://biblioclub.ru/index.php?page=book&id=496890

- Банковское дело / ред. Г.Г. Коробова. - М.: Экономистъ, 2016.

- Бисенова Р. А. Маркетинговые исследования в коммерческих банках / Р. А. Бисенова, И. Б. Кулакаева, Ж. Б. Смагулова // Успехи современного естествознания. - 2017. https://natural-sciences.ru/ru/article/view?id=34877

- Бондаренко В.А., Семерникова Е.А. Актуализация маркетинга партнерских отношений в секторе оказания банковских услуг

- Зубец А.Н. Маркетинг на финансовых рынках, поведение потребителей. https://spblib.ru/catalog/-/books/4679307-marketing-na-finansovyh-rynkah-povedenie-potrebitelej

- Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2018. https://moluch.ru/archive/152/43038/

- Ибрагимова П.А. Роль банковского маркетинга в повышении лояльности клиентов // Вопросы структуризации экономики. - 2019.

- Иванченко Е.Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. - 2019.

- Резник, И. Банковский маркетинг: сборник задач, логических схем и тестов : учебное пособие / И. Резник ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Оренбургский государственный университет», Кафедра банковского дела и страхования. - Оренбург : ОГУ, 2014. - 100 с. ; То же [Электронный ресурс] http://biblioclub.ru/index.php?page=book&id=259311

- Лаврущин О.И. Банковское дело: учебник // под ред. О.И. Лаврущина, О.И. Лаврущин, Н.И. Валенцева

- Маркетинг в отраслях и сферах деятельности : учебник / В.Т. Гришина, Л.А. Дробышева, Т.Л. Дашкова и др. ; под ред. Ю.В. Морозова, В.Т. Гришиной. - 9-е изд. - Москва : Издательско-торговая корпорация «Дашков и К°», 2018. - 446 с. : ил. - Библиогр. в кн. - ISBN 978-5-394-02263-0 ; То же [Электронный ресурс]. http://biblioclub.ru/index.php?page=book_red&id=495786&sr=1

- Жуков, Е.Ф. Банковский менеджмент : учебник / Е.Ф. Жуков. - 2-е изд., перераб. и доп. - Москва : Юнити-Дана, 2015. - 255 с. - Библиогр. в кн. - ISBN 978-5-238-01273-5 ; То же [Электронный ресурс]. http://biblioclub.ru/index.php?page=book&id=436711

- Русских А.В. Типы и особенности маркетинга банковских услуг // Российское предпринимательство. -2017. - № 10 (232). - С. 35-40. https://creativeconomy.ru/lib/8117

- Лытнев, О.Н. Основы финансового менеджмента : учебное пособие / О.Н. Лытнев. - Москва : Директ-Медиа, 2014. - 324 с. - ISBN 978-5-4458-5328-2 ; То же [Электронный ресурс]. - http://biblioclub.ru/index.php?page=book&id=229239

- Теории возникновения государства (Понятие, признаки и особенности государства)

- Нормативные документы, регулирующие порядок ведения кассовых операций (Документальное оформление учета)

- Менеджмент человеческих ресурсов ( Мебельная фабрика «Восток»)

- Органы нотариального сообщества : федеральная нотариальная палата, нотариальная палата субъекта РФ

- Управление процессом реализации изменений и нововведений (Уровни и типы изменений в организации)

- Сходство и отличие требований права и морали(Понятие, особенности и признаки правовой активности)

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С

- Методы и средства проектирования информационных систем и технологий (Выбор комплекса задач автоматизации)

- Разработка регламента выполнения процесса « Реализация билетов через розничные кассы»

- Основы проектирования программ, Этапы создания программного обеспечения

- Обзор языков программирования высокого уровня ( Классификация языков )

- Приверженность персонала к организации: содержание и факторы ее формирования