Современные проблемы финансов предприятий ( «Газпром»)

Содержание:

Введение

Центральным элементом системы управления экономикой в рыночных условиях является качество выработки и принятия управленческих решений по обеспечению рентабельности и финансовой устойчивости хозяйственной деятельности предприятия.

Актуальность выбранной темы заключается в следующем. Управление финансами - это управление денежными потоками, движением финансовых ресурсов, соответствующей организацией финансовых отношений. Управление финансами представляет собой сознательное и целенаправленное воздействие на экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, для получения оптимального конечного результата хозяйствования. В условиях рыночной экономики резко повышается значимость эффективного управления финансами, поскольку оно предполагает оптимизацию ресурсного потенциала предприятия.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для производства, их платежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая предприятия запасами и резервами.

Объект исследования − Публичное акционерное общество «Газпром».

Предмет исследования− показатели финансовых результатов деятельности ПАО «Газпром».

В работе были использованы следующие методы исследования: анализ, синтез, сравнение, экономико-статистический, балансовый, расчетно-конструктивный.

Цель написания курсовой работы – проведение анализа управления финансами ПАО «Газпром».

Для достижения поставленной цели решаются следующие задачи:

- определить сущность и функции финансов предприятия;

- рассмотреть управление финансами предприятия;

- проанализировать финансовые результаты ПАО «Газпром»;

- выявить пути совершенствования методик анализа финансовой деятельности ПАО «Газпром».

Теоретической и методологической основой курсовой работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И. Баканов, И.Т. Балабанов, Т.Б. Бердникова, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, М.Н. Крейнина, Н.А. Любшин, Е.В. Негашев, Г.Б. Поляк, Г.В. Савицкая, Н.Ф. Самсонов, Е.С. Стоянова, Э.А Уткин, А.Д. Шеремет.

Глава 1. Финансы предприятия: понятие, функции, управление

1.1Сущность и функции финансов предприятия

Финансы - это система денежных отношений, которая выражает формирование и использование целевых фондов во время их обращения. Финансовые фирмы занимают важное место в экономической системе государства, потому что на их уровне формируется основная часть средств, которые будут использоваться в будущем. Они делятся на собственные и кредитные (привлеченные). Первые находятся в безусловном расположении предприятия и могут использоваться для любых целей. Второе должно быть возвращено со временем, уплачивая также проценты[1].

Финансовые предприятия, связанные с движением денежных потоков. Поэтому эту концепцию часто называют финансовыми ресурсами или даже наличными. Конечно, не все денежные отношения могут быть классифицированы как финансовые. Это справедливо только в отношении тех денежных отношений, которые осуществляются в соответствии с принципами безотзывности, неэквивалентности и бессрочности, которые возможны в процессах формирования, использования, распределения денежных доходов и отдельных целевых фондов в форме финансовые ресурсы. Концепция и роль финансов функции финансирования предприятия тесно связаны.

Финансирование предприятий - это экономические отношения, непосредственно связанные с оборотом денежных потоков, использованием доходов и средств фондов в процессе производства и воспроизводства[2].

Финансовые отношения включают отношения, связанные с созданием уставного фонда; формирование денежных доходов, доходов, прибыли, других денежных средств предприятия и их распределения; отношения предприятий и государства по налогам и другим платежам в бюджет, получение субсидий; отношения между предприятиями в связи с инвестиционными процессами, реализация паевых взносов, получение дохода, уплата штрафов и т. д.; отношения предприятий с банками, страховые организации для получения кредитов, страховые выплаты; отношения предприятий о внутреннем распределении доходов.

Функции финансов предприятия проявляются по своей сути в процессе размножения. Основными функциями финансов компании являются: формирование ресурсов для производственно-хозяйственной деятельности; использование и распределение финансовых ресурсов в процессе обеспечения производственной, операционной и инвестиционной деятельности для обеспечения финансовых обязательств, возникающих перед бюджетом и другими субъектами хозяйствования, банками; контроль за использованием и формированием ресурсов в производственных процессах[3]. Функции финансов компании показывают их внутренние свойства в ходе практически всех экономических процессов, происходящих в жизни предприятия, потому что все они опосредованы движением финансовых ресурсов в том или ином направлении.

Функции корпоративного финансирования наиболее полно раскрывают их суть. Большинство экспертов полагают, что главным преимуществом в финансировании являются две основные функции: функции распределения и контроля. Эти две функции взаимодействуют друг с другом. С помощью распределительной системы формируется начальный капитал, распределяется валовой внутренний продукт, определяются пропорции затрат при распределении доходов, обеспечивается наилучшая комбинация интересов товаропроизводителей, государства и самих предприятий ,

Как правило, финансы основаны на отношениях распределения, необходимых для финансирования производственных процессов. Нарушение бесперебойного оборота средств, увеличение издержек может привести к снижению доходов, конкурентоспособности и, как следствие, финансовой стабильности. Чтобы предотвратить такое явление, необходимы контрольные функции финансов организации. Функция контроля отвечает за учет затрат абсолютно всех затрат на производство продукции и их продажу, предоставление услуг, выполнение работы, получение доходов и их использование.

1.2 Управление финансами предприятия

Одним из важнейших компонентов любой финансовой деятельности является формирование и использование денежных средств. Поэтому управление финансами компании является важной частью управленческой системы компании, что связано с принятием инвестиционных решений на основе соответствующих концепций и методов. Основная цель финансового управления - получить прибыль. В то же время предприятие может быть весьма прибыльным, но нестабильным. Это приводит к тому, что менеджеры постоянно поддерживают платежеспособность.

Особенно важной и сложной задачей является проведение расчетной деятельности с акционерами и собственниками. Более того, финансовый менеджмент может иметь несколько целей, которые формируются на основе этапов жизненного цикла фирмы, ее конкурентоспособности. Однако наиболее эффективной целью является удовлетворение интересов инвесторов и собственников путем улучшения их благосостояния. Это возможно благодаря увеличению стоимости компании за счет механизма формирования и использования прибыли наиболее эффективным способом[4].

Существуют следующие принципы организации финансирования предприятий:

Саморегулирование. Это означает предоставление предприятиям свободы в осуществлении деятельности по научно-техническому и промышленному развитию на основе финансовых, материальных и трудовых ресурсов. Юридическое лицо самостоятельно планирует свою деятельность, доходы и расходы в зависимости от спроса на продукцию.

- Самовозвращение. Затраты должны окупаться с прибылью и другими собственными финансовыми ресурсами. Предприятие финансируется за свой счет, а также вносит необходимые налоги в государственный бюджет.

- Самофинансирование. Это означает не только окупаемость, но и формирование собственных внутренних и внешних финансовых ресурсов.

- Разделение источников формирования финансовых ресурсов на заемные и собственные. С сезонным характером производства доля заемных источников увеличивается, а в несезонных секторах основой являются мои собственные источники. Должен быть баланс между заимствованными и собственными источниками.

- наличие финансовых резервов. Он используется для обеспечения стабильной деятельности организации в случае колебания рыночных условий и в вопросах повышения имущественной ответственности за невыполнение обязательств перед партнерами[5].

Принципы организации финансирования коммерческих предприятий.

- Экономическая независимость. Юридические лица независимо от формы собственности распределяют свои средства на прибыль. Организации могут приобретать ценные бумаги, формировать уставный капитал другого юридического лица, хранить свои материальные ресурсы на счетах в коммерческих банках.

- Самофинансирование. Стоимость производства, его разработка и реализация должны быть полностью оплачены.

- Материальный интерес. Предприятие заинтересовано в получении прибыли от своей деятельности.

- Ответственность. Предприятие отвечает за результаты своей финансово-хозяйственной деятельности.

- Предоставление финансовых резервов[6].

Решение сложных проблем приводит к необходимости финансового планирования, а также формирования системы бюджетирования. Методы, используемые для достижения этих целей, определяются финансовой политикой компании. Так, например, в последнее время в странах Европейского союза финансовое управление осуществляется в соответствии с критериями, направленными на достижение максимально возможной добавленной стоимости. Любой метод требует от специалиста использовать широкий спектр навыков и использование глубоких знаний.

Глава 2. Анализ финансов предприятия ПАО «Газпром»

2.1 Анализ основных направлений деятельности

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

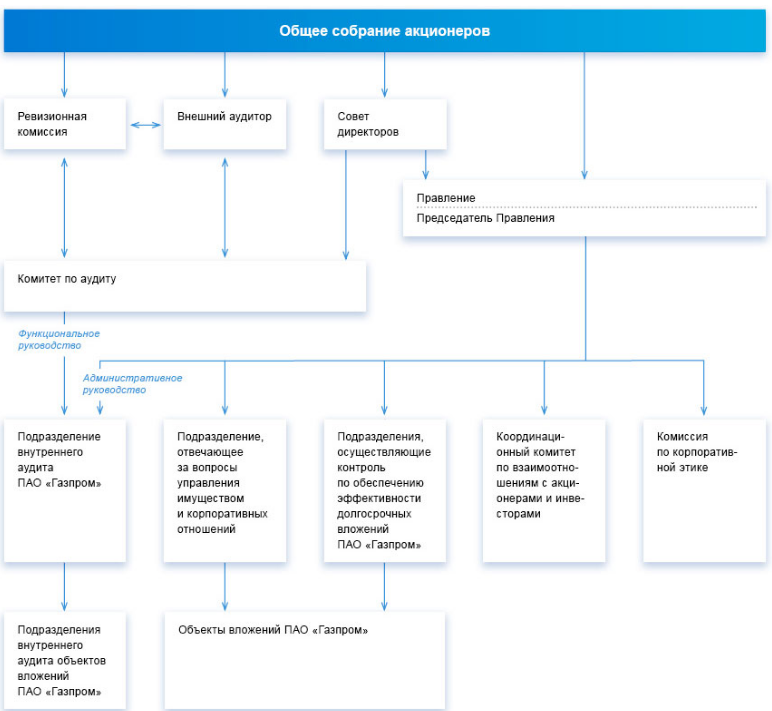

Основные субъекты корпоративного управления ПАО «Газпром» (см. рис. 2.1) — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор.

Рисунок 2.1 - Структура корпоративного управления ПАО «Газпром»

Сформулируем и представим в наглядной форме стратегические задачи ПАО «Газпром» (см. рис. 2.2).

Стратегические задачи

ПАО «Газпром»

Ориентироваться на нужды потребителей и обеспечивать их качественной, безопасной и полезной продукцией

Развивать долгосрочные и взаимовыгодные отношения с партнерами на принципах взаимного доверия, честности и открытости

Укреплять конкурентные позиции на рынке

Создавать условия для профессиональной, карьерной и личностной самореализации каждого сотрудника

Обеспечивать доходность и прибыльность компании в целях повышения ее инвестиционной привлекательности

Рисунок 2.2 - Стратегические задачи и направления развития ПАО «Газпром»

На основании анализа тактики управления предложу стратегию развития для исследуемого предприятия ПАО «Газпром».

Итак, исходя из ситуации на рынке, на мой взгляд, более эффективной будет реализация стратегии преференциальной (льготной). Она основана на использовании всего спектра маркетингового инструментария для обеспечения стабильной долговременной льготной позиции потребителя. Эта стратегия отрыва конкурентов путем однозначного профилирования всего спектра предложения или отдельных инструментов. Сюда относится улучшение качества услуг.

Если рассматривать стратегии в конкурентной борьбе, то ПАО «Газпром» необходимо придерживаться силовой стратегии. Данная стратегия использует преимущества, создаваемые широкомасштабными научными исследованиями, развитой сбытовой сетью и крупными рекламными кампаниями.

При анализе базовых локальных стратегий, для дальнейшего развития ПАО «Газпром», выделю следующие стратегии, реализация которых повысит эффективность деятельности предприятия: стратегия «проталкивания» и стратегия диверсификации (развитие фирмы путем расширения деятельности за рамки существующих рынков).

2.2 Анализ финансового состояния

Представленный в таблице 8анализ финансовых результатов показывает, что В 2014 г. выручка ПАО «Газпром» составила 3 933 335 313 тыс. руб. На конец 2016 г. значение достигло 4 334 293 477 тыс. руб., то есть прирост показателя составил 10,19%. Это ведет к улучшению рыночного положения компании, повышению ее конкурентоспособности. За исследуемый период себестоимость демонстрирует более высокий темп роста (117,53%), чем выручка (110,19%). Это негативное явление, которое приводит к снижению валовой маржи.

Таблица 2.1 - Динамика финансовых результатов ПАО «Газпром», тыс. руб.

|

Показатели |

Год |

Абсолютное отклонение, +,– |

Относительное отклонение, % |

|||||

|---|---|---|---|---|---|---|---|---|

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

2016/ 2014 |

|

|

Выручка |

3933335313 |

3990280172 |

4334293477 |

56944859 |

344013305 |

1,45 |

8,62 |

10,19 |

|

Себестоимость продаж |

1927545811 |

2029843617 |

2265357118 |

102297806 |

235513501 |

5,31 |

11,6 |

17,53 |

|

Валовая прибыль (убыток) |

2005789502 |

1960436555 |

2068936359 |

-45352947 |

108499804 |

-2,26 |

5,53 |

3,15 |

|

Коммерческие расходы |

978592795 |

976374373 |

1168530262 |

-2218422 |

192155889 |

-0,23 |

19,68 |

19,41 |

|

Управленческие расходы |

65369929 |

63847644 |

88466076 |

-1522285 |

24618432 |

-2,33 |

38,56 |

35,33 |

Продолжение таблицы 2.1

|

Прибыль (убыток) от продаж |

961826778 |

920214538 |

811940021 |

-41612240 |

-108274517 |

-4,33 |

-11,77 |

-15,58 |

|---|---|---|---|---|---|---|---|---|

|

Доходы от участия в других организациях |

110443031 |

378170347 |

271096308 |

267727316 |

-107074039 |

242,41 |

-28,31 |

145,46 |

|

Проценты к получению |

17896134 |

52168226 |

76266778 |

34272092 |

24098552 |

191,51 |

46,19 |

326,16 |

|

Проценты к уплате |

74147485 |

84333437 |

0 |

10185952 |

-84333437 |

13,74 |

-100 |

-100 |

|

Прочие доходы |

3137062487 |

3375128881 |

4120256593 |

238066394 |

745127712 |

7,59 |

22,08 |

31,34 |

|

Прочие расходы |

3298514899 |

4363267194 |

4727722936 |

1064752295 |

364455742 |

32,28 |

8,35 |

43,33 |

|

Прибыль (убыток) до налогообложения |

854566046 |

278081361 |

551836764 |

-576484685 |

273755403 |

-67,46 |

98,44 |

-35,42 |

|

Текущий налог на прибыль |

122479079 |

54193723 |

14074835 |

-68285356 |

-40118888 |

-55,75 |

-74,03 |

-88,51 |

|

Изменение отложенных налоговых обязательств |

74768362 |

-35786069 |

-52227130 |

-110554431 |

-16441061 |

-147,86 |

45,94 |

-169,85 |

|

Изменение отложенных налоговых активов |

25019624 |

9859730 |

34335376 |

-15159894 |

24475646 |

-60,59 |

248,24 |

37,23 |

|

Прочее |

8258254 |

-11898618 |

-209957 |

-20166872 |

11688661 |

-244,08 |

-98,24 |

-102,54 |

|

Чистая прибыль (убыток) |

628144243 |

186062681 |

403522806 |

-442081562 |

217460125 |

-70,38 |

116,87 |

-35,76 |

В 2014 г. валовая прибыль ПАО «Газпром» составила 2 005 789 502 тыс. руб. Поэтому можно говорить о качественном управлении себестоимостью товаров и услуг на начало периода исследования. В 2016 г. значение показателя составило 2 068 936 359 тыс. руб.

Операционная эффективность ПАО «Газпром» снижается, ведь прибыль от продаж уменьшилась на 15,58%.

Чистая прибыль формируется под влиянием всех внутренних и внешних процессов. В компании объем чистой прибыли в 2014 г. составил 628 144 243 тыс. руб. Динамика чистой прибыли ПАО «Газпром» в течение 2014-2016 гг. доказывает, что эффективность работы компании снижается, ведь показатель уменьшился на 35,76%.

Таблица 2.2- Показатели ликвидности ПАО «Газпром»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2016/ 2014 |

|

|

Коэффициент текущей ликвидности |

2,41 |

2,29 |

2,35 |

-0,12 |

0,06 |

-0,06 |

|

Коэффициент быстрой ликвидности |

2,09 |

1,95 |

2 |

-0,14 |

0,05 |

-0,08 |

|

Коэффициент абсолютной ликвидности |

0,31 |

0,5 |

0,32 |

0,19 |

-0,18 |

0,02 |

|

Соотношение краткосрочной дебиторской и кредиторской задолженности |

3,83 |

3,08 |

3,74 |

-0,75 |

0,66 |

-0,09 |

ПАО «Газпром» было полностью платежеспособным, ведь на каждую единицу текущих обязательств в предприятия было 2,41 оборотных активов в 2014 г. В 2016 г. ПАО «Газпром» было ликвидным и способным отвечать по обязательствам. Сумма оборотных активов составляет 234,75% от суммы краткосрочных обязательств.

ПАО «Газпром» способно быстро погасить 208,6% текущих обязательств в 2014 г. На конец 2016 г. значение показателя находится в нормативных пределах, поэтому ПАО «Газпром» способно рассчитаться по долгам в ближайшей перспективе.

Компания способна срочно погасить 32,3% своих краткосрочных обязательств в 2016 г., поэтому ПАО «Газпром» способно отвечать по наиболее срочным долгам.

В 2016 г. текущая политика управления дебиторско-кредиторской задолженностью ПАО «Газпром» негативно влияла на платежеспособность компании. Дебиторы отвлекают больше средств, чем предоставляют кредиторы. В 2016 г. на единицу кредиторской задолженности сформировано 3,74 единиц средств дебиторской задолженности.

Таблица 2.3 - Показатели финансовой устойчивости ПАО «Газпром»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2016/ 2014 |

|

|

Собственные оборотные средства |

2 301 780 212 |

158 136 560 |

31 050 004 |

-2 143 643 652 |

-127 086 556 |

-2 270 730 208 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,77 |

0,05 |

0,01 |

-0,72 |

-0,04 |

-0,76 |

|

Маневренность собственных оборотных средств |

0,17 |

4,59 |

16,33 |

4,42 |

11,74 |

16,16 |

|

Коэффициент обеспечения собственными оборотными средствами запасов |

5,72 |

0,32 |

0,06 |

-5,4 |

-0,26 |

-5,66 |

|

Коэффициент финансовой автономии |

0,92 |

0,74 |

0,72 |

-0,18 |

-0,02 |

-0,21 |

|

Коэффициент финансовой зависимости |

1,08 |

1,35 |

1,39 |

0,27 |

0,04 |

0,31 |

|

Коэффициент финансового левериджа |

0,3 |

0,35 |

0,39 |

0,05 |

0,04 |

0,1 |

|

Коэффициент маневренности собственного капитала |

0,28 |

0,02 |

0 |

-0,26 |

-0,01 |

-0,27 |

|

Коэффициент краткосрочной задолженности |

0,5 |

0,46 |

0,43 |

-0,04 |

-0,03 |

-0,07 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

1,06 |

0,88 |

0,88 |

-0,18 |

-0 |

-0,18 |

|

Коэффициент мобильности активов |

0,49 |

0,37 |

0,4 |

-0,12 |

0,02 |

-0,1 |

Состоянием на 2016 г. сумма собственных оборотных средств ПАО «Газпром» составила 31 050 004 тыс. руб. Показатель снизился на 2 270 730 208 тыс. руб. за 2014-2016.гг. Положительное значение свидетельствует о том, что компания ПАО «Газпром» способна обеспечить беcперебойность операционного процесса финансируя оборотный капитал за счет собственного капитала.

Коэффициент обеспечения оборотных активов собственными средствами находится вне нормативных пределов в 2016 г., что указывает на высокую зависимость компании от заемных средств. Без доступа к внешним источникам ПАО «Газпром» не сможет эффективно работать.

Маневренность собственных оборотных средств ПАО «Газпром» была высокой, ведь в 2016 г., на каждую единицу собственных оборотных средств приходится 16,33 единиц денежных средств и их эквивалентов.

В предприятия недостаточно собственных оборотных средств для формирования необходимого минимума запасов (5,75%) в 2016 г. Это ведет к снижению устойчивости производственного и сбытового процесса. В течение 2014-2016 гг. значение снижается на 5,66, что является негативной тенденцией.

ПАО «Газпром» является финансово устойчивым и способно финансировать 71,81% активов за счет собственного капитала в 2016 г. Снижение показателя на -0,21 в течение 2014-2016 гг. является негативной тенденцией.

Соответственно, коэффициент финансовой зависимости указывает на то, что в 2016 г. на единицу собственных средств в предприятия есть 1,39 единиц пассивов, то есть зависимость от заемных средств допустимая. На каждую единицу собственных средств в предприятия есть 0,39 единиц заемного капитала.

Собственный капитал ПАО «Газпром» является недостаточно маневренным, ведь доля собственных оборотных средств составляет 0,33% от общей суммы. Это значит, что компания неспособна проводить гибкую финансовую политику, а стабильность ежедневных операций зависит от внешних источников финансирования.

Коэффициент краткосрочной задолженности ПАО «Газпром» указывает на то, что в 2016 г. структура внешних источников финансирования была сбалансированной, а долгосрочные и краткосрочные обязательства играли примерно одинаковую роль. За 2014-2016 гг. значение показателя снизилось на 0,07.

Коэффициент финансовой устойчивости говорит о том, что риск потери устойчивости компанией ПАО «Газпром» в течение ближайшего года минимальный. Компания финансирует свою деятельность на 87,89% за счет долгосрочных обязательств и постоянного капитала.

В 2016 г. мобильность активов ПАО «Газпром» является низкой, и на каждую единицу внеоборотных активов приходится 0,4 единиц оборотных активов.

Таблица 2.4 - Показатели рентабельности (убыточности) ПАО «Газпром»

|

Показатели |

Год |

Абсолютное отклонение, +,– |

|

|

2015 |

2016 |

2016/ 2015 |

|

|

Рентабельность (пассивов) активов, % |

1,75 |

3,2 |

1,45 |

|

Рентабельность собственного капитала, % |

2,13 |

4,38 |

2,25 |

|

Рентабельность производственных фондов, % |

2,79 |

5,52 |

2,73 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

23,06 |

18,73 |

-4,33 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

4,66 |

9,31 |

4,65 |

|

Коэффициент реинвестирования, % |

11,4 |

58,4 |

47 |

|

Коэффициент устойчивости экономического роста, % |

0,23 |

2,53 |

2,29 |

|

Период окупаемости активов, год |

57,28 |

31,28 |

-26 |

|

Период окупаемости собственного капитала, год |

46,92 |

22,81 |

-24,1 |

В 2016 г. каждый рубль, вложенный в активы ПАО «Газпром», принес 0,032 рублей прибыли. Эффективность работы компании была низкой. Говоря о факторах, стоит заметить, что снижение чистой прибыли с 628 144 243 тыс. руб. до 403 522 806 тыс. руб. и рост суммы привлеченных активов с 9 055 166 062 тыс. руб. до 12 981 229 957 тыс. руб. имели негативное влияние на рентабельность активов. Показатель окупаемости активов составил 31,28 лет.

Рентабельность собственного капитала составила 4,38% в 2016. Это низкий показатель, который свидетельствует о том, что существуют более привлекательные альтернативы вложения средств собственниками. Как результат, период окупаемости собственного капитала составляет 22,81 лет.

Рентабельность производственных фондов составила 5,52%, что на 2,73% больше значения на начало периода исследования.

Каждый рубль продаж позволил сгенерировать 0,1873 рублей прибыли от продаж. Это свидетельствует об эффективном управлении операционными расходами в компании. Снижение операционной маржи в течение 2014-2016 гг. на 4,33% свидетельствует об ухудшении качества работы менеджмента в компании.

Коэффициент реинвестирования говорит о том, что 58,4% чистой прибыли было реинвестировано в работу ПАО «Газпром» в 2016 г. Это может указывать на то, что собственники считают компанию привлекательной инвестицией, поэтому обеспечивают ее развитие.

Значение коэффициента устойчивости экономического роста говорит о том, что в 2016 г. 2,53% собственного капитала было увеличено за счет чистой прибыли.

Итак, о повышении благосостояния инвесторов и собственников свидетельствует увеличение собственного капитала в течение 2014-2016 гг. на 11,39%. На конец 2016 г. объем этого источника финансирования ПАО «Газпром» составил 9 322 338 840 тыс. руб. Сумма чистых активов росла, что свидетельствует о повышении защищенности кредиторов в случае потери платежеспособности компанией. Прирост показателя составил 41,91% в течение 2014-2016 гг. Рост объема сбыта товаров и услуг на 10,19% ведет к улучшению рыночного положения компании, повышению ее конкурентоспособности. Динамика чистой прибыли ПАО «Газпром» в течение 2014-2016 гг. доказывает, что эффективность работы компании снижается, ведь показатель уменьшился на 35,76%. Качество управления запасами снижается, ведь оборачиваемость этого элемента активов в 2016 г. по сравнению с 2014 г. уменьшилась. Эффективность управления дебиторской задолженностью снизилась, ведь значение показателя оборачиваемости уменьшилось на 0,02 оборотов в год. В 2016 г. каждый рубль, вложенный в активы ПАО «Газпром», принес 0,032 рублей прибыли. Эффективность работы компании была низкой. Говоря о факторах, стоит заметить, что снижение чистой прибыли с 628 144 243 тыс. руб. до 403 522 806 тыс. руб. и рост суммы привлеченных активов с 9 055 166 062 тыс. руб. до 12 981 229 957 тыс. руб. имели негативное влияние на рентабельность активов. Показатель окупаемости активов составил 31,28 лет. Рентабельность собственного капитала составила 4,38% в 2016. Это низкий показатель, который свидетельствует о том, что существуют более привлекательные альтернативы вложения средств собственниками. Как результат, период окупаемости собственного капитала составляет 22,81 лет. ПАО «Газпром» является финансово устойчивым и способным финансировать 71,81% активов за счет собственного капитала в 2016 г. Снижение показателя на 0,21 в течение 2014-2016 гг. является негативной тенденцией.

Анализ достаточности капитала для финансирования запасов свидетельствует о том, что В предприятия удовлетворительная устойчивость в 2016 г. Не хватает 508 814 746 тыс. руб. собственных оборотных средств для формирования запасов материалов, сырья, товаров.

2.3 Анализ доходов и расходов ПАО «Газпром»

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, то есть включает в себя оплату труда и прибыль. Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование.

Таблица 2.5− Анализ доходов ПАО «Газпром» за 2014-2016 года.

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

абсолютное, тыс.рублей |

относительное, % |

||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.рублей |

3 933 335 313 |

3 990 280 172 |

4 334 293 477 |

400 958 164 |

10,2 |

|

Дебиторская задолженность, тыс.рублей |

2 119 271 161 |

1 959 540 653 |

2 515 375 547 |

396 104 386 |

18,7 |

Выручка от реализации — сумма, пришедшая в организацию в результате реализации продукции или услуг от их потребителей.

В 2014 году показатель составил 3 933 335 313 тыс. рублей. По сравнению с 2014 годом выручка от продаж в 2015 году увеличилась на 56 944 859 тыс. рублей (1,4%). В 2016 году выручка от реализации составила 4 334 293 477 тысяч рублей, что на 344 013 305 тысяч рублей (8,6 %) больше, чем в 2015 году. Относительно 2014 года показатель вырос на 400 958 164 тысячи рублей (10,2 %).

Таблица 2.6− Анализ динамики выручки от продажи товаров, продукции, работ, услуг за 2014-2016 года.

|

Года |

Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.рублей |

Отклонение |

|||

|

Абсолютное базисное отклонение, тыс.рублей |

Абсолютное цепное отклонение, тыс.рублей |

Относительное базисное отклонение, % |

Относительное цепное отклонение, % |

||

|

2014 год |

3 933 335 313 |

- |

- |

- |

- |

|

2015 год |

3 990 280 172 |

56 944 859 |

56 944 859 |

1,4 |

1,4 |

|

2016 год |

4 334 293 477 |

400 958 164 |

344 013 305 |

10,2 |

8,6 |

Выручка от продажи имеет тенденцию к росу, о чем свидетельствует линия тренда. За весь анализируемый период выручка увеличилась на 400 958 164 тысячи рублей (10,2 %), что связано с ростом увеличением выручки от продажи газа.

Таблица 2.7− Анализ дебиторской задолженности ПАО «Газпром» за 2014-2016 года.

|

Года |

Дебиторская задолженность, тыс.рублей |

Отклонение |

|||

|

Абсолютное базисное отклонение, тыс.рублей |

Абсолютное цепное отклонение, тыс.рублей |

Относительное базисное отклонение, % |

Относительное цепное отклонение, % |

||

|

2014 год |

2 119 271 161 |

- |

- |

- |

- |

|

2015 год |

1 959 540 653 |

-159 730 508 |

-159 730 508 |

-7,5 |

-7,5 |

|

2016 год |

2 515 375 547 |

396 104 386 |

555 834 894 |

18,7 |

28,4 |

Дебиторская задолженность представляет собой вид активов, характеризующихсумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними.

В 2014 году дебиторская задолженность составила 2 119 271 161 тыс. рублей. В 2015 году дебиторская задолженность снизилась на 159 730 508 тыс. рублей ( 7,5 %). В 2016 году дебиторская задолженность составила 2 525 375 547 тысяч рублей, что на 28,4 % больше, чем в 2015 году. Относительно 2014 года дебиторская задолженность выросла на 296 104 386 тысяч рублей (18,7 %)

За весь анализируемый период наблюдается рост дебиторской задолженности, что говорит о постоянном и значительном увеличении объемов реализации продуктов и услуг с отсрочкой платежа. С 2014 по 2016 год дебиторская задолженность выросла на 18,7 %.

Таблица 2.8− Анализ расходов ПАО "Газпром" за 2014-2016 года.

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

Абсолютное |

Относительное, % |

||||

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс.рублей |

1 927 545 811 |

2 029 257 577 |

2 265 357 118 |

337 811 307 |

17,5 |

|

Коммерческие расходы, тыс.рублей |

978 592 795 |

976 374 373 |

1 168 530 262 |

189 937 467 |

19,4 |

|

Управленческие расходы, тыс.рублей |

65 369 929 |

63 402 712 |

88 466 076 |

23 096 147 |

35,3 |

Таблица 2.9 − Анализ динамики себестоимости продукции ПАО "Газпром" за 2014-2016 года.

|

Года |

Себестоимость проданных товаров, продукции, работ, услуг, тыс. рублей |

Отклонение |

|||

|

Абсолютное базисное отклонение, тыс. рублей |

Абсолютное цепное отклонение, тыс. рублей |

Относительное базисное отклонение, % |

Относительное цепное отклонение, % |

||

|

2014 год |

1 927 545 811 |

- |

- |

- |

- |

|

2015 год |

2 029 257 577 |

101 711 766 |

101 711 766 |

5,3 |

5,3 |

|

2016 год |

2 265 357 118 |

337 811 307 |

236 099 541 |

17,5 |

11,6 |

Себестоимость – это стоимостное выражение суммы всех затрат, которые несет предприятие при производстве, хранении и сбыте продукции.

В 2014 году себестоимость составила 1 927 545 811 тыс. рублей. .В 2015 году себестоимость продукции составила 2 029 257 577 тыс. рублей, что на 101 711 766 тыс. рублей (5,3%) больше, чем в 2014 году. В 2016 году себестоимость выросла на 236 099 541 тысяч рублей (11, 6%) и составила 2 265 357 118 тысяч рублей. Относительно 2014 года себестоимость выросла на 337 811 307 тысяч рублей (17,5 %).

Итак, за анализируемый период себестоимость продукции увеличивается, о чем свидетельствует линия тренда. По сравнению с 2014 годом себестоимость продукции на предприятии выросла на 17,5 %.

Таблица 2.10– Анализ динамики коммерческих расходов за 2014-2016 года.

|

Года |

Коммерческие расходы, тыс.рублей |

Отклонение |

|||

|

Абсолютное базисное отклонение, тыс.рублей |

Абсолютное цепное отклонение, тыс.рублей |

Относительное базисное отклонение, % |

Относительное цепное отклонение, % |

||

|

2014 год |

978 592 795 |

- |

- |

- |

- |

|

2015 год |

976 374 373 |

- 2 218 422 |

-2 218 422 |

-0,2 |

-0,2 |

|

2016 год |

1 168 530 262 |

189 937 467 |

192 155 889 |

19,4 |

19,7 |

Коммерческие расходы – это затраты, связанные с продажей продукции, товаров, работ, услуг. В 2014 году коммерческие расходы составили 978 592 795 тыс. рублей. В 2015 году коммерческие расходы составили 976 374 373 тыс. рублей, что на 2 218 422 тыс. рублей (0,2 %) меньше, чем в 2014 году. В 2016 году коммерческие расходы выросли на 189 937 467 тысяч рублей (19, 4%) и составили 1 168 530 262 тысячи рублей.

Таким образом, коммерческие расходы имеют тенденцию к увеличению за весь анализируемый период. С 2014 по 2016 год коммерческие расходы выросли на 19,4 % в связи с ростом продаж и расширением бизнеса компании.

Таблица 2.11– Анализ динамики управленческих расходов за 2014-2016 года.

|

Года |

Управленческие расходы, тыс.рублей |

Отклонение |

|||

|

Абсолютное базисное отклонение, тыс.рублей |

Абсолютное цепное отклонение, тыс.рублей |

Относительное базисное отклонение, % |

Относительное цепное отклонение, % |

||

|

2014 год |

65 369 929 |

- |

- |

- |

- |

|

2015 год |

63 402 712 |

-1 967 217 |

-1 967 217 |

-3 |

-3 |

|

2016 год |

88 466 076 |

23 096 147 |

25 063 364 |

35,3 |

39,5 |

Управленческие расходы – это затраты на управление организацией, не связанные непосредственно с производственным процессом. В 2014 году управленческие расходы составили 65 369 929 тыс. рублей. В 2015 году расходы сократились на 1 967 217 тыс. рублей (3%) и составили 63 402 712 тыс. рублей. В 2016 году управленческие расходы составили 88 466 076 тысяч рублей, что на 25 063 364 тысяч рублей (39,5 %) больше, чем в 2015 году. Относительно 2014 года управленческие расходы выросли на 23 096 147 тысяч рублей (35,3 %).

Таким образом, управленческие расходы имеют тенденцию к росту. В период с 2014 по 2016 год показатель увеличился на 35,3 %.

2.4 Анализ рентабельности предприятия

Любая организация стремится к увеличению прибыли, а для этого ей необходимо работать эффективно. Чтобы оценить эффективность деятельности организации проводится анализ рентабельности. Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности: продукции, производства, продаж, активов, собственного капитала, чистая рентабельность, валовая рентабельность, перманентного капитала.

Таблица 2.12− Анализ рентабельности предприятия за 2014-2016 года.

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение (+,-) |

|

Рентабельность продукции, % |

49,89 |

45,39 |

35,84 |

-14,05 |

|

Рентабельность производства, % |

7,59 |

2,01 |

4,1 |

-3,49 |

|

Рентабельность продаж, % |

24,45 |

23,09 |

18,73 |

-5,72 |

|

Рентабельность активов (имущества), % |

5,79 |

1,54 |

3,11 |

-2,68 |

|

Рентабельность собственного капитала, % |

7,51 |

2,08 |

4,33 |

-3,18 |

|

Чистая рентабельность, % |

15,97 |

4,74 |

9,31 |

-6,66 |

|

Валовая рентабельность, % |

50,99 |

49,14 |

47,73 |

-3,26 |

|

Рентабельность перманентного капитала, % |

7,51 |

1,75 |

3,54 |

-3,97 |

Таблица 2.13− Анализ рентабельности продукции.

|

Показатели Года |

Прибыль от продажи, тыс.рублей |

Себестоимость проданных товаров, услуг, тыс. рублей |

Рентабельность продукции |

|

|

2014 |

961 826 778 |

1 927 545 811 |

49,89 |

|

|

2015 |

921 245 510 |

2 029 257 577 |

45,39 |

|

|

2016 |

811 940 021 |

2 265 357 118 |

35,84 |

|

Рентабельность продукции - это соотношение между прибылью от продажи продукции и её себестоимостью (полным издержкам) ее обращения и производства. Рентабельность продукции показывает, какова эффективность затрат , осуществленных на производства продукции: сколько предприятие имеет прибыли с каждого рубля , затраченного на производство и реализацию продукции. Рентабельность продукции находится по формуле:

В 2014 году рентабельность продукции составила 48,89 %. В 2015 году рентабельность продукции составила 45,39 %, что на 4,5 % меньше, чем в 2014 году. В 2016 году рентабельность продукции составила 35,84 %, то есть на один рубль затрат на производство и реализацию продукции предприятие получило прибыль 35 рублей 84 копейки. Относительно 2014 года рентабельность продукции снизилась на 14, 05 %.

Рентабельность продукции имеет тенденцию к снижению. В период с 2014 по 2016 год рентабельность продукции снизилась на 14,05.

Таблица 2.14− Анализ рентабельности производства.

|

Показатели Года |

Чистая прибыль, тыс.рублей |

Внеоборотные активы, тыс.рублей |

Запасы, тыс.рублей |

(Внеоборотные активы) + (запасы) |

Рентабельность производства |

|

2014 |

628 144 243 |

7 867 405 248 |

402 256 939 |

8 269 662 187 |

7,59 |

|

2015 |

188 980 016 |

8 931 075 560 |

491 437 777 |

9 422 513 337 |

2,01 |

|

2016 год |

403 522 806 |

9 291 306 836 |

539 864 750 |

9 831 171 586 |

4,1 |

Рентабельность производства − это коэффициент равный отношению общей (балансовой) прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств.Он представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов). Рентабельность производства находится по формуле:

В 2014 году рентабельность производства составила 7,59%. В 2015 году рентабельность производства уменьшилась на 5,58 % и составила 2,01%. В 2016 году рентабельность производства составила 4,1 %, то есть на 1 рубль себестоимости проданной продукции предприятие получает прибыль 4 рубля 1 копейку. На снижение в 2015 году могли повлиять следующие факторы: рост себестоимости производимой продукции, ухудшение качества продукции, ухудшение использования производственных фондов.

Итак, за весь анализируемый период рентабельность производства имеет «скачущую тенденцию». В 2015 году рентабельность производства снизилась на 5,58. В 2016 году рентабельность производства выросла на 2,09 и составила 4,1 %.

Таблица 2.15− Анализ рентабельности продаж.

|

Показатели Года |

Прибыль от реализации продукции, тыс.рублей |

Сумма полученной выручки, тыс. рублей |

Рентабельность продаж |

|

2014 |

961 826 778 |

3 933 335 313 |

24,45 |

|

2015 |

921 245 510 |

3 990 280 172 |

23,09 |

|

2016 |

811 940 021 |

4 334 293 477 |

18,73 |

Рентабельность продаж- это финансовый результат деятельности организации, показывающий какую часть выручки организации составляет прибыль. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рентабельность продаж находится по формуле:

В 2014 году рентабельность продаж составила 24,45 %. В 2015 году рентабельность продаж составила 23,09 %, что на 1,36 % меньше, чем в 2014 году. В 2016 году рентабельность продаж составила 18,73 %,что на 5,72 % меньше, чем в 2014 году. В 2016 году на рубль продаж предприятие имеет прибыль 18 рубля 73 копейки. На уменьшение рентабельности продаж могли повлиять следующие факторы: снижение цен, увеличение норм затрат, сокращение объемов продаж.

На протяжении трех лет рентабельность продаж имеет тенденцию к снижению, о чем свидетельствует линия тренда. С 2014 по 2016 год показатель упал на 5,72.

Таблица 2.16− Рентабельность активов

|

Показатели Года |

Чистая прибыль , тыс. рублей |

Средняя стоимость активов, тыс. рублей |

Рентабельность активов (имущества) |

|

2014 |

628 144 243 |

10 855 186 062 |

5,79 |

|

2015 |

188 980 016 |

12 249 735 124 |

1,54 |

|

2016 |

403 522 806 |

12 981 247 957 |

3,11 |

Рентабельность активов−это финансовый коэффициент , характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала. Рентабельность активов показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Рентабельность активов находится по формуле:

В 2014 году рентабельность активов составила 5,79 %. В 2015 году рентабельность активов (имущества) составила 1,54 %, что на 4,25 % меньше, чем в 2014 году. В 2016 году рентабельность активов составила 3,11 %, что означает с каждого рубля, вложенного в активы, предприятие получает прибыль в сумме 3 рубля 11 копеек.

На уменьшение рентабельности активов в 2015 году могли повлиять следующие факторы: снижение чистой прибыли предприятия, снижение оборачиваемости активов, рост средней стоимости основных средств, других внеоборотных активов, а также оборотных активов. А на увеличение в 2016 году: увеличение чистой прибыли предприятия, рост оборачиваемости активов, рост цен на товары.

Итак, рентабельность активов имеет «скачущую» тенденцию. С 2014 по 2016 год показатель снизился на 2,68.

Таблица 2.17− Анализ рентабельности собственного капитала

|

Показатели Года |

Чистая прибыль, тыс. рублей |

Средний за период размер собственного капитала, тыс. рублей |

Рентабельность собственного капитала |

|

|

2014 |

628 144 243 |

8 369 165 460 |

7,51 |

|

|

2015 |

188 980 016 |

9 089 213 120 |

2,08 |

|

|

2016 |

403 522 806 |

9 322 338 840 |

4,33 |

|

Рентабельность собственного капитала− это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора , собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. Рентабельность собственного капитала находится по формуле:

В 2014 году рентабельность собственного капитала составила 7,51 %. В 2015 году рентабельность собственного капитала составила 2,08 %, что на 5,43 % меньше, чем в 2014 году. В 2016 году рентабельность собственного капитала составила 4,33 %, что на 3,18 % меньше, чем в 2014 году, то есть на рубль, вложенного в бизнес капитала, предприятие получает прибыль в сумме 4 рубля 33 копейки. На снижение рентабельности собственного капитала могли повлиять следующие факторы : рост собственного капитала, снижение заемного капитала, падение оборачиваемости активов. Относительно 2015 года рентабельность собственного капитала выросла, что может быть связано с ростом прибыли.

Наименьшее значение рентабельности в 2015 году (2,08 %). С 2014 по 2016 год рентабельность собственного капитала снизилась на 3,18 %. С 2015 по 2016 году рентабельность выросла на 2,25 %. За весь анализируемый период рентабельность собственного капитала имеет «скачущую» тенденцию.

Таблица 2.18− Анализ чистой рентабельности

|

Показатели Года |

Чистая прибыль, тыс. рублей |

Выручка от продажи, тыс. рублей |

Чистая рентабельность |

|

|

2014 |

628 144 243 |

3 933 335 313 |

15,97 |

|

|

2015 |

188 980 016 |

3 990 280 172 |

4,74 |

|

|

2016 |

403 522 806 |

4 334 293 477 |

9,31 |

|

Чистая рентабельность показывает, сколько чистой прибыли приходится на единицу выручки. Она находится по формуле:

В 2014 году чистая рентабельность составила 15, 97 %.В 2015 году чистая рентабельность уменьшилась на 11,23 % и составила 4,74 %. На снижение чистой рентабельности могли повлиять следующие факторы: снижение выручки, снижение цены на продукцию. В 2016 году чистая рентабельность составила 9,31 %, то есть на единицу выручки приходится 9 рублей 31 копейка прибыли. Относительно 2015 года чистая рентабельность выросла на 4,57 %. А относительно 2014 года сократилась на 6,66 %. Увеличение в 2016 году связано с ростом прибыли и объема продаж.

За весь анализируемый период чистая рентабельность предприятия имеет «скачущую» тенденцию. С 2014 по 2016 год чистая рентабельность уменьшилась на 6,66 %.

Таблица 2.19 − Анализ валовой рентабельности

|

Показатели Года |

Валовая прибыль, тыс. рублей |

Выручка от продажи, тыс. рублей |

Валовая рентабельность |

|

2014 |

2 005 789 502 |

3 933 335 313 |

50,99 |

|

2015 |

1 961 022 595 |

3 990 280 172 |

49,14 |

|

2016 |

2 068 936 359 |

4 334 293 477 |

47,73 |

Валовая рентабельность показывает общую оценку доходности, выраженную в процентах.Валовая рентабельность показывает, сколько валовой прибыли в каждом рубле реализованной продукции (работ, услуг). Показатель находится по формуле:

В 2014 году коэффициент валовой рентабельности составил 50,99 %. В 2015 году валовая рентабельность составила 49,14 %, что на 1,85 % меньше, чем в 2014 году. В 2016 году валовая рентабельность снизилась на 1,41 % и составила 47,73 %, то есть в каждом рубле реализованной продукции 47 рублей 53 копейки прибыли. Относительно 2016 года валовая рентабельность уменьшилась на 3,26 %.

Итак, за три анализируемых периода валовая рентабельность имеет тенденцию к снижению, о чем свидетельствует линия тренда. С 2014 по 2016 год валовая рентабельность уменьшилась на 3,26 %.

Таблица 2.20− Анализ рентабельности перманентного капитала

|

Показатели Года |

Чистая прибыль, тыс.рублей |

Средняя стоимость капитала, тыс. рублей |

Средняя стоимость долгосрочных обязательств, тыс. рублей |

(Средняя стоимость капитала)+(средняя стоимость долгосрочных обязательств, тыс. рублей |

Рентабельность перманентного капитала |

||

|

2014 |

628 144 243 |

8 369 165 460 |

1 246 573 687 |

9 615 739 147 |

7,51 |

||

|

2015 |

188 980 016 |

9 089 213 120 |

1 705 131 817 |

10 794 344 937 |

1,75 |

||

|

2016 |

403 522 806 |

9 322 338 840 |

2 087 032 902 |

11 409 371 742 |

3,54 |

||

Рентабельность перманентного капитала показывает эффективность использования капитала (собственного и заемного), вложенного в деятельность организации на длительный срок. Рентабельность перманентного капитала говорит о том, насколько эффективно менеджмент предприятия инвестирует средства в основную деятельность предприятия. Показатель находится по формуле:

В 2014 году коэффициент рентабельности перманентного капитала составил 7,51 %. В 2015 году коэффициент рентабельности перманентного капитала составил 1,75 %, что на 5, 76 % меньше, чем в 2014 году. В 2016 году рентабельность перманентного капитала составила 3,54 %, что на 1,79 % больше, чем в 2015 году. Относительно 2014 года рентабельность перманентного капитала уменьшилась на 3,97 %.

Итак, за весь анализируемый период рентабельность перманентного капитала имеет «скачущую» тенденцию. В 2015 году показатель уменьшился на 5,76 %. С 2015 по 2016 год вырос на 1,79 %. С 2014 по 2016 год рентабельность перманентного капитала уменьшилась на 3,97.

Таким образом, проанализировав основные показатели рентабельности ПАО «Газпром», можно сделать вывод о том, что предприятие эффективно использует свои материальные, трудовые и денежные ресурсы для получения наибольшей прибыли.

Итак, в заключении второй главы курсовой работы следует отметить, что компании ПАО «Газпром» необходимо обеспечить стабильный уровень сбыта. Для этого следует активизировать маркетинговую деятельность, разработать программы лояльности клиентов, увеличивать ценность продукта «Газпром» для потребителя. Компании целесообразно разработать системную политику управления дебиторской задолженностью. Для этого необходимо разделить всех покупателей на несколько групп зависимо от уровня их платежеспособности и определить индивидуальные условия отсрочки платежа для каждой из групп. Низкая рентабельность собственного капитала свидетельствует о необходимости применения активных мер. Менеджменту стоит взвесить такие альтернативы как: привлечение дополнительного заемного капитала для интенсификации операционной работы, интенсификация маркетинговой, снижение неэффективных расходов. Уровень финансовых рисков «Газпром» находится на приемлемом уровне, однако активный мониторинг рисков необходим.

Глава 3. Основные направления повышения эффективности деятельности ПАО «Газпром»

3.1 Факторный анализ прибыли от реализации газа

В связи с тем, что на повышение рентабельности, влияет прибыль предприятия, необходимо выяснить, какие показатели оказывают наибольшее влияние на прибыль от реализации газа ПАО «Газпром».

Таблица 3.1− Исходные данные для факторного анализа прибыли от реализации газа

|

Показатели |

Базисный период |

Данные базисного периода, пересчитанные на объем продаж отчетного периода |

Отчетный период |

|

Выручка от реализации газа, тыс. рублей ( В). |

2917451056 |

2085871505 |

3 054378800 |

|

Себестоимость реализованной продукции, тыс. рублей (С) |

997264231 |

932243439 |

1052429220 |

|

Прибыль от реализации (П) |

1920186825 |

1153628066 |

2001949580 |

Прибыль за анализируемый период выросла на 81762755 тыс.руб.: ΔП=2001949580-1920186825=81762 755

1. Если сравнивать сумму прибыли на начало периода и прибыль, рассчитанную исходя из фактического объема и ассортимента, но при ценах и себестоимости продукции на начало периода, то разница между ними показывает насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода:

ΔП(P)=1153628066-1920186825=-766558759 тыс.руб

2. Чтобы найти влияние только объема продаж.необходимо прибыль на начало периода умножить на процент роста объема производства. который определяется делением выручки от реализации. рассчитанной, исходя из базисной цены и фактического объема реализованной продукции. на выручку от реализации на начало периода:

Процент роста объема производства: k=2085871505:2917451056*100%-100%=-28.5%

ΔП(V)=1920186825*-28.5%=-547253245.125 тыс.руб.

3. Определим влияние структурного фактора:

ΔП(уд.в)=-766558759--547253245.125=-219305513.875 тыс.руб.

4. Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением затрат, полученных при фактическом объеме реализации и себестоимости единицы продукции на начало периода и полной фактической себестоимостью на конец периода:

ΔП(c.c)=932243439-1052429220=-120185781 тыс.руб.

5. Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки от реализации на конец отчетного периода с выручкой отреализацией, рассчитанной при фактических объемах продаж и ценах на начало периода:

ΔП(ц)=3054378800-2085871505=968507295 тыс.руб.

Общее изменение прибыли от данных факторов находится как суммирование полученных результатов:

ΔП=-547253245.125-219305513.875-120185781+968507295=81762755 тыс.руб.

Таблица 3.2 - Расчет влияния факторов на изменение суммы прибыли от реализации продукции способом цепных подстановок.

|

Показатель |

Порядок расчета |

Сумма прибыли, тыс. рублей |

|

1920186825 |

||

|

1920186825*2085871505/2917451 056=1372933 579,875 |

||

|

2085871505-932243439=1153628066 |

||

|

3054378800-932243439=2122135361 |

||

|

2001949580 |

Изменение суммы прибыли за счет:

1.объема реализации продукции:

ΔП(V)=1372933579.875-1920186825=-547253245.125 тыс.руб.

2. структуры товарной продукции

ΔП(уд.в.)=1153628066-1372933579.875=-219305513.875 тыс.руб.

3. средних цен реализации:

ΔП(ц)=2122135361-1153628066=968507295 тыс.руб.

4. себестоимости реализованной продукции:

ΔП(с.с.)=2001949580-2122135361=-120185781 тыс.руб.

Таким образом, на увеличение прибыли от реализации газа наибольшее влияние оказало увеличение средних цен реализации газа в 2016 году до 3 641 рублей за кубический метр. Отрицательное влияние на величину прибыли оказало увеличение себестоимости продукции, снижение объемов реализации газа.

3.2 Рекомендации по повышению эффективности деятельности

Проанализировав основные показатели деятельности ПАО «Газпром», выявлено снижение чистой прибыли за три анализируемых года, связанное с негативным влиянием курсовых разниц, возникших при переоценке кредитов и займов, а также ростом амортизационных отчислений. Увеличение коммерческих и управленческих расходов, также отрицательно повлияло на чистую прибыль предприятия. Отрицательным моментом является увеличение дебиторской задолженности предприятия, из-за чего сокращается реальный поток денег. Рост себестоимости продукции ПАО «Газпром» связан прежде всего с увеличением затрат на хранение, транспортировку, реализацию продукции. Также наблюдается снижение объемов продаж газа, из-за ослабления потребления газа на внутреннем рынке.

На снижение показателей рентабельности могло повлиять множество факторов: рост себестоимости, сдерживание роста оптовых цен, сокращение объемов продаж, снижение чистой прибыли предприятия и другие. Не смотря на снижение многих показателей предприятие финансово устойчиво.На предприятии оптимально сочетаются собственные и кредитные ресурсы, текущие активы и кредиторская задолженность.Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности..

Чем больше доход предприятия и чем с меньшей стоимостью основных фондов и оборотных средств он достигнут и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективности функционирования отрасли.

Для увеличения рентабельности продаж ПАО «Газпром» необходимо стремиться к ускорению оборотов активов. Также для повышения данного показателя необходимо заключить стратегическое соглашение со странами-партнерами, приобрести местные сбытовые компании. На внутреннем рынке необходимо сократить рамки государственного регулирования цен на газ. Для этого предлагается сохранить регулируемый государством сектор поставок населению, расширить сектор оптовой торговли с использованием электронных технологий и сформировать сектор по договорным ценам с использованием прозрачной формулы цены на базе долгосрочных контрактов. На сегодняшний день российский рынок является самым большим и потенциально самым привлекательным рынком газа для «Газпрома». На внутреннем рынке ОАО «Газпром» реализует более половины продаваемого газа . В 2016 году объемы реализации составили 217,2 млрд. . В 2016 году ПАО «Газпром» и китайская компания CNPC подписали контракт на поставку российского трубопроводного газа в Китай. Контракт сроком на 30 лет и общую сумму порядка 400 млрд долл. США предусматривает экспорт в Китай более 1 трлн куб. м газа. Организация поставок российского трубопроводного газа в Китай — крупнейший инвестиционный проект мирового масштаба. Для увеличения объема продаж необходимо расширение внешних рынков: в странах Европы, Азиатско-Тихоокеанского региона и США.

Чем выше прибыльность продукции, отдача внеоборотных активов и скорость оборота оборотных активов, ниже общие затраты на единицу продукции и удельные затраты по экономическим элементам ( средствам труда, материалам), тем выше рентабельность активов.

На уровень рентабельности оказывает совокупность факторов:

−уровень организации производства и управления; структура капитала и его источников;

−степень использования производственных ресурсов;

−объем, качество и структура продукции;

−затраты на производство и себестоимость изделий;

− прибыль по видам деятельности и направления ее использования».

Ключевые пути повышения рентабельности являются повышение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому способствует обширное использование в производстве результатов научно-технического прогресса, ведущее к увеличению производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, применяемые в производстве.Снижение себестоимости достигается за счет введения прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия.Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Резервы сокращения расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов.

На рентабельность оказывают влияние внешние и внутренние условия. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств.

Не менее значимым условием, влияющим на рентабельность, является наличие у предприятия долгов и задолженностей. Наиболее оптимальной считается ситуация, когда предприятие прибегает к помощи дополнительных займов с целью обновления оборудования либо ассортимента.

Для успешного функционирования предприятия необходимо постоянно осуществлять работу с дебиторской задолженностью, следить за ее качеством и соотношением компонентов. Основной задачей при управлении дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет резерва по сомнительным долгам и выполнение мероприятий по ее взысканию. 1Чтобы сократить дебиторскую задолженность необходимо проводить отбор потенциальных покупателей и ставить четкие условия оплаты в контрактах и договорах, продавать продукцию с отсрочкой платежа только постоянным покупателям.Для снижения уровня дебиторской задолженности необходимо ранжировать ее по сроку возникновения, для того, чтобы отслеживать покупателей, нарушающих платежную дисциплину и облагать штрафом просроченные платежи,проводить контроль безнадежных долгов с целью создания резерва. Действенными мерами по возврату и уменьшению дебиторской задолженности являются телефонные звонки, направление писем, персональные визиты, а также передача долга организациям, занимающимся их взыскание.

Основой увеличения признака рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с наилучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие нововведения.

Росту рентабельности предприятия содействует манипулирование тремя факторами:

1) ускорениетоварооборачиваемости;

2) сокращение массы издержек;

3) рост нормы рентабельности посредством увеличения стоимости.

Увеличение доли кредиторской задолженности на несколько процентов соответственно снизит процентные выплаты еще в несколько раз. Поэтому умелое управление кредиторской задолженности - важный рычаг экономии средств предприятия, особенно в сложных финансовых периодах.

Предлагаем следующие рекомендации по совершенствованию структуры заемного капитала ПАО «Газпром»:

- по возможности максимально использовать краткосрочные кредиты вместо долгосрочных как более дешевые;

- увеличение в разумных пределах доли кредиторской задолженности;

- анализ эффективности использования каждого вида заемного капитала в целях возможной корректировки структуры в будущем.

Таким образом, финансирование - это "пульсирующий" процесс, потребность в средствах для действительно эффективного использования определяется сложным взаимодействием стратегических и тактических целей предприятия, состоянием всех видов рынков, просто стечением самых разных обстоятельств, и далеко не всегда соответствует теоретически рассчитанным цифрам. В оперативном управлении предприятием важно не превращать структуру заемных средств в догму, но необходимо стремиться к максимально рациональному соотношению за достаточно длительный период, например год.

Условия долгового финансирования изменяются во времени, соответственно изменяются и предпочтения предприятий в выборе тех или иных источниках внешнего финансирования. Важно не упустить момента перелома ситуации, ибо "переворачивание" долгосрочных тенденций на рынке финансовых ресурсов может подвести предприятие к смене своих стратегических приоритетах и коренному пересмотру структуры источников средств.

Заключение

Публичное акционерное общество «Газпром» — глобальная энергетическая компания. Основными направлениями деятельности являются добыча, транспортировка, хранение, переработка и реализация газа (в том числе в качестве моторного топлива), газового конденсата и нефти, а также производство и сбыт электрической и тепловой энергии.

Проанализировав финансовые результаты предприятия, можно сделать вывод о его прибыльности и рентабельности. За анализируемые периоды прибыль ПАО «Газпром» имела скачущую тенденцию. В 2015 году произошло резкое падение, связанное, в первую очередь, с падением курса рубля и ростом расходов по курсовым разницам из-за переоценки обязательств по кредитам и займам, номинированным в иностранной валюте. В 2016 году прибыль предприятия выросла, что связано с увеличением выручки от реализации газа в страны Европы. С 2014 по 2016 год наблюдается рост дебиторской задолженности на 18,7 %, что говорит о постоянном и значительном увеличении объемов реализации продуктов и услуг с отсрочкой платежа. Рост себестоимости продукции ПАО «Газпром» связан прежде всего с увеличением затрат на хранение, транспортировку, реализацию продукции. Также наблюдается снижение объемов продаж газа, из-за ослабления потребления газа на внутреннем рынке.

Проанализировав основные показатели рентабельности ПАО «Газпром», можно сделать вывод о том, что предприятие эффективно использует свои материальные, трудовые и денежные ресурсы для получения наибольшей прибыли. Рентабельность продукции снизилась на 14, 05 % и составила в 2016 году 35, 84 %. Рентабельность производства выросла на 2,09 % по сравнению с 2015 годом и составила 4,1 %. Рентабельность продаж сократилась на 5, 72 % и составила в 2016 году 18,73 %. Рентабельность активов выросла на 1,57 % по сравнению с 2015 годом и составила 3,11 %. Рентабельность собственного капитала в 2016 году составила 4,33 %, что на 2,25 % больше, чем в 2016 году. Чистая рентабельность в 2016 году выросла на 4,57 % и составила 9,11 %. Валовая рентабельность уменьшилась на 3,26 % относительно 2014 года и составила 47,73 %.

На снижение показателей рентабельности могло повлиять множество факторов: рост себестоимости, сдерживание роста оптовых цен, сокращение объемов продаж, снижение чистой прибыли предприятия и другие. Не смотря на снижение многих показателей предприятие финансово устойчиво.На предприятии оптимально сочетаются собственные и кредитные ресурсы, текущие активы и кредиторская задолженность.

Ключевые пути повышения рентабельности являются повышение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому способствует обширное использование в производстве результатов научно-технического прогресса, ведущее к увеличению производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, применяемые в производстве.Основой увеличения признака рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с наилучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие нововведения.

Список использованной литературы

- Абрютина М.С., Грачев А.В. «Анализ финансово-экономической деятельности предпритятия» - М.: Дело и Сервис 2013.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ – М.: ДИС, 2013.

- Аксененко, А.Ф. Новиков В.В. и.др. Методика учета и анализа себестоимости продукции. - М.: Финансы и статистика, 2013.

- Багиев, Г.Л., Асаул, А.Н. Организация предпринимательской деятельности: учебное пособие. - СПб.: Изд-во СПбГУЭФ, 2013.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2014.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М. Финансы и статистика, 2013.

- Балабанов И.Т. Основы финансового менеджмента – М.: Финансы и статистика, 2014.

- Бланк И.А. Финансовый менеджмент - Киев: «Ника-Центр», 2013 – с.527

- Грузинов В.П. Экономика предприятия - М. «Банки и биржи» ИО «ЮНИТИ» 2014.

- Донцова Л.В. Анализ финансовой отчетности: учебник. – М.: Издательство «Дело и Сервис», 2014.

- Ефимова О.В., Финансовый анализ-М.: Бухгалтерский учет, 2015.

- Жулега И.А. Методология анализа финансового состояния предприятия: Монография. - СПб.: ГУАП, 2013.

- Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат // Аудиторские ведомости. – 2016. - № 4. – С. 58-59

- Карлик А.Б. Экономика предприятия: учебное пособие. – СПб.: Изд-во СПб ГУЭФ, 2013.

- Карпова Т.П. Управленческий учет - М.: Юнити, 2015.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 2013.

- Козлова О.И. и др. Оценка кредитоспособности предприятия - М.: АО «АРГО», 2015.

- Моляков Д.С. Финансы предприятий отраслей народного хозяйства. - М.: ФиС, 2015.

- Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: 2015.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2013.

- Самочкин В.Н. Гибкое развитие предприятия (анализ и планирование) М.: Дело, 2013.

- Сафронов Н.А. Экономика предприятия. Учебник. - М.: ЮРИСТЪ, 2015.

- Сергеев И.В., Экономика организаций (предприятий): учеб./под ред..- 3-е изд., перераб и доп. – М.: ТК Велби, Изд-во Просвет, 2013.

- Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. - М.: Перспектива, 2013.

- Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 2015.

- Чернов В.А. Экономический анализ. - М.: ЮНИТИ, 2013.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА- М, 2015.

- Шеремет А.Д., Ненашев Е.В., Финансы предприятий. – М.: ИНФРА, 2015.

- Юркова Т.И. Экономика предприятия. – Красноярск: КГАЦМиЗ, 2014.

-

Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: 2015. – С. 89-90 ↑

-

Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат // Аудиторские ведомости. – 2016. - № 4. – С. 58-59 ↑

-

Бланк И.А. Финансовый менеджмент - Киев: «Ника-Центр», 2013 – С. 325 ↑

-

Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: 2015.- С. 102 ↑

-

Сафронов Н.А. Экономика предприятия. Учебник. - М.: ЮРИСТЪ, 2015. – С. 77 ↑

-

Юркова Т.И. Экономика предприятия. – Красноярск: КГАЦМиЗ, 2014. – С. 58 ↑

- Понятие, признаки и правовое регулирование несостоятельности ("банкротства")

- Понятие и значение приватизации в Кыргызской Республике

- Понятие и признаки юридического лица в России

- Прогнозная оценка спроса на рынке товаров (услуг) (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ПОТРЕБИТЕЛЬСКОГО СПРОСА)

- Менеджмент в системе отношений с потенциальными потребителями (фанаты, болельщики, зрители) на примере ФК Химки и ФК Чертаново

- Анализ деятельности спортивной организации на примере профессионального футбольного клуба «ЦСКА»

- Особенности политики мотивации персонала малых предприятий(ООО «Берекет»)

- Эффективность менеджмента организации (страны СНГ)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия

- АНАЛИЗ ФИНАНСОВЫХ РЫНКОВ (Кыргызская Республики)

- Анализ движения денежных средств. Структура движения денежных средств.

- Тенденции развития международной валютной системы на современном этапе развития