АНАЛИЗ ФИНАНСОВЫХ РЫНКОВ (Кыргызская Республики)

Содержание:

ВВЕДЕНИЕ

Рынок – это механизм взаимодействия продавцов и покупателей[1] и каждый из них самостоятелен в своих действиях. Как известно покупателями могут быть как отдельные граждане, так и семьи, фирмы, посредники, приобретающие товары для последующей продажи, государственные учреждения. При этом роль рынка в экономике определяется следующими моментами:

- рынок способствует рациональному распределению ресурсов

- рынок влияет на объем и структуру производства

- рынок оздоровляет экономику, освобождаете от убыточных неконкурентоспособных предприятий

- рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации.

Рынок подразделяется на: рынок продовольственных и промышленных товаров, рынок услуг, рынок жилой площади, рынок средств производства, рынок рабочей силы, рынок инноваций, рынок духовного и интеллектуального продукта, рынок денег, валюты, ценных бумаг (финансовый рынок или рынок ссудных капиталов).

Стоит отметить, что практика функционирования современных финансовых рынков стран ближнего и дальнего зарубежья не может полностью адаптирована к условиям и возможностям Кыргызской Республики. Для их активного развития в стране необходимо проделать масштабную организационную работу на уровне не только государственных структур, но и предпринимателей, финансистов, специалистов и консультантов. Однако не стоит забывать, что всестороннее изучение, понимание механизмов функционирования финансовых рынков за рубежом и их практика в данной сфере принесет немаловажную пользу. На данный момент финансовые рынки Кыргызстана все еще находятся в начальном этапе своего развития. Однако в контексте массового преобразования государственных предприятий в акционерные общества ресурсы финансового рынка возможно будет активно использоваться в качестве источника расширенного воспроизводства. В настоящее время в стране рынок государственных облигаций – пока единственный развитый сегмент финансового рынка.

Объектом исследования данной курсовой работы является финансовый рынок, а также его роль в мобилизации и перераспределении ресурсов в национальной экономике Кыргызской Республики.

Целью курсовой работы в соответствии с предметом выступает всестороннее изучение объекта через исследование источников правового, статистического, методического и учебного характера.

В соответствии с поставленной целью в работе обозначены следующие задачи:

- изучение ключевых теоретических понятий и нормативных положений в сфере финансового рынка;

- дать макроэкономическую иллюстрацию основных тенденций развития финансового рынка;

- определить основные мероприятия дальнейшего регулирования операций на финансовом национальном рынке.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО РЫНКА

1.1. Понятие и функции финансового рынка

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал, т.е. это механизм перераспределения денежных средств субъектов экономических отношений.[2] У одних субъектов потребность в деньгах в течение какого-то периода оказывается больше имеющейся суммы денежных средств, у других - наоборот. Такое несовпадение суммы собственных денежных средств с потребностью в них объективно способствует временному перераспределению свободных денег от их владельцев к пользователям на определенных взаимовыгодных условиях.

Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Стоит отметить, что ключевую роль играют финансовые институты, которые направляют потоки денежных средств от собственников к заемщиком. Товаром же являются деньги, а также ценные бумаги. Как и у любого рынка характерной чертой финансового рынка является его предназначение установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.[3]

Основной задачей финансовых рынков является организация торговли финансовыми активами и обязательствами между покупателями и продавцами ресурсов через финансовый рынок.

Как известно, в экономике все время осуществляется кругооборот финансовых ресурсов, субъектами которого являются домашние хозяйства (хозяйства граждан и их семей), предприятия, государство и различные финансовые институты — посредники.

Если остановиться на функциях финансового рынка, то они таковы:

- Мобилизация временно свободных денежных средств через продажу ценных бумаг;

- Эффективное их размещение,

- Финансирование воспроизводственного процесса;

- Повышение эффективности экономики в целом ;

- Мониторинг использования средств по проекту;

- Обеспечение выполнения контрактов (возврат средств);

- Передача, разделение, агрегирование, диверсификация рисков.

- Обеспечение максимальных доходов владельцам свободных финансовых ресурсов,

- Цивилизованное финансирование бюджетного дефицита,

Также необходимо отметить, что финансовый рынок выступает новым рыночным механизмом перераспределения финансовых ресурсов между отраслями, территориями, субъектами хозяйствования в дополнение к бюджетному механизму.

1.2. Структура финансового рынка

Существуют различные подходы к вопросу классификации финансовых рынков. Это зависит от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка.[4]

Валютный рынок представляет собой рынок, на котором товаром выступают объекты, которые имеют валютную ценность. К валютным ценностям можно отнести иностранную валюту, которая представлена в денежных знаках (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством).

Объектом валютного рынка является любое финансовое требование, которое обозначено в валютных ценностях. При этом субъекты валютного рынка осуществляют такие виды операций как передача покупательной способности, страхование валютных позиций, спекуляция (выгода от ожидания изменений валютных курсов).

Рынок золота представляет собой сферу экономических отношений, которые напрямую связаны с куплей – продажей золота. Целью продажи может быть как накопление и пополнение золотого запаса государства, так и осуществление бизнеса или же промышленного потребления.

Необходимо отметить, что в основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. Если брать практику развитых стран, то стоит отметить, что если срок обращения финансового инструмента составляет не менее одно года, то это инструмент денежного рынка, а если боле одного года, то это инструмент рынка капитала.

Денежным рынком считается финансовый рынок, предназначенный для осуществления операций по предоставлению и заимствованию денежных средств на короткий срок.

Дисконтный рынок представляет собой рынок на котором продаются и покупаются векселя. Важно заметить, что данный рынок играет важную роль в денежно – кредитном регулировании экономики. Основной функцией является обеспечение равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.

Рынком межбанковских кредитов является рынок, на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке.[5]

Рынок депозитных сертификатов. Депозитный сертификат – это свидетельство о крупных срочных вкладах в банках и являются ценной бумагой.

Рынок капиталов охватывает среднесрочные и долгосрочные кредиты, а также акции и облигации. Его можно разделить на рынок ценных бумаг и рынок ссудного капитала. Рынок капиталов служит главнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков.[6]

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, которые в основном предоставляются на условиях срочности, возвратности, а также платности. Они состоят из рынка долгосрочных банковских ссуд.

Стоит отметить, что на рынке ценных бумаг выпускаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т.п.).

В зависимости от сроков совершения операций с ценными бумагами рынок ценных бумаг делится на следующие 2 вида: спотовый и срочный. На спотовом рынке обмен ценных бумаг на денежные средства осуществляется во время сделки. На срочном рынке осуществляется торговля срочными контрактами.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой. Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах, целью которого является организованная и систематическая продажа и перепродажа ценных бумаг. Внебиржевым рынком ценных бумаг является система крупных торговых площадок, которые осуществляют торговлю разнообразными видами ценных бумаг.

Форвардный рынок представляет собой рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсным рынком является рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок – это рынок, на котором осуществляется купля-продажа контрактов с правом купли - продажи определенных финансовых инструментов по заранее установленной цене до окончания срока его действия.

Рынок свопов – это рынок прямых обменов контрактами между участниками сделки с ценными бумагами.

1.3. Инструменты финансового рынка

Финансовым рынком является организованная или неформальная система торговли финансовыми инструментами. На этом рынке осуществляется мобилизация капитала и свободных денежных ресурсов. Важное значение здесь играют финансовые инструменты, которые направляют потоки денежных средств от собственников к заемщикам.[7]

Необходимо отметить, что инструменты денежного рынка помогают в первую очередь обеспечивать ликвидными средствами государственные организации и сферы бизнеса. В свою очередь инструменты рынка капитала взаимосвязаны с процессом сбережения и инвестирования.[8]

Инструментами денежного рынка считаются следующие: депозитный сертификат, казначейские векселя, краткосрочные и среднесрочные банковские кредиты.

Депозитный сертификат представляет собой письменное свидетельство банка-эмитента о вкладе денежных средств, которое удостоверяет право вкладчика или его правопреёмника на получение по истечении установленного срока суммы вклада и процентов по нему. Это обязательство по выплате размещенных депозитов юридических лиц (депозитный сертификат), сберегательных вкладов (сберегательный сертификат). Иными словами депозитный сертификат является ценной бумагой. Депозитные сертификаты могут быть до востребования и срочные, на которых указан срок изъятия вклада и размер причитающегося процента. Важно отметить, что депозитные сертификаты повсеместно принимаются инвесторами, различными компаниями и учреждениями.

Казначейские векселя представляют собой ценную бумагу, которая выпускается государственным органом. На территории Кыргызской Республики реализуются государственные казначейские векселя (ГКВ). Государственные казначейские векселя являются краткосрочными (3, 6, 12 месяцев) дисконтными государственными ценными бумаги Правительства Кыргызской Республики. Номинал 1 ГКВ - 100 сом. Эмитентом ГКВ является Министерство финансов Кыргызской Республики. Генеральным агентом по обслуживанию выпусков ГКВ выступает Национальный банк Кыргызской Республики. Размещение выпусков ГКВ производится на еженедельной основе через аукционы, проводимые Национальным банком. Право участия в аукционах имеют прямые участники (первичные дилеры - коммерческие банки-резиденты Кыргызской Республики, финансово-кредитные учреждения и др., заключившие договор с НБКР).

Краткосрочные и среднесрочные банковские кредиты – это кредиты (до 1 года) предоставляемые коммерческими банками предоставляемые для обеспечения ликвидными средствами сферу бизнеса и т.п.[9]

Инструментами рынка капитала считаются акции, долгосрочные облигации, а также долгосрочные банковские кредиты.

Акцией является ценная бумага, выпускаемая акционерными обществами, коммерческими банками, биржами, концернами, корпорациями, фирмами, другими предприятиями разных форм собственности, без установленного срока обращения, удостоверяющую внесение средств на цели их развития или членство в акционерном обществе и дающую право её владельцу на получение части прибыли в виде дивиденда.

Существуют два вида акций, такие как простые и привилегированные акции. Привилегированные акции дают акционерам преимущественное право на получение более высоких дивидендов, и на распределение имущества, если произойдет ликвидация акционерного общества. Вместе с этим привилегированные акции не дают права на участие в управлении. По привилегированным акциям дивиденды выплачиваются в размере не менее заранее установленного твёрдого процента к их номинальной стоимости независимо от суммы полученной акционерным обществом прибыли в соответствующем году. По обычным акциям акционерных обществ дивиденды выплачиваются за счёт прибыли, остающейся после уплаты в бюджет налогов и других платежей, выплаты процентов по кредитам банков и облигациям, пополнения резервных фондов, отчислений на расширение производства или, к примеру, на накопления.

Облигации – ценная бумага, удостоверяющая факт внесения ее владельцем денежных средств и подтверждают обязательство возвратить ему номинальную стоимость этой ценной бумаги по истечении указанного в ней срока. До истечении срока владелец облигации не имеет права требовать у эмитента возврата ее номинальной стоимости, но имеет право на получение процентов.

В зависимости от эмитента различают государственные и корпоративные облигации. На территории Кыргызстана реализуются ГКО – государственные казначейские обязательства. ГКО - долгосрочные государственные ценные бумаги Правительства Кыргызской Республики с процентным доходом (купоном) и сроком обращения свыше 1 года. Номинальная стоимость 1 ГКО и параметры выпуска определяются эмитентом в момент выпуска ГКО. Эмитентом ГКО является Министерство финансов Кыргызкой Республики. Национальный банк Кыргызкой Республики (НБКР) - генеральный агент по обслуживанию выпусков ГКО.

Существуют основные виды облигаций. Обычная облигация. Предлагая ее, эмитент указывает ежегодный процент, который должен выплачиваться в течение зафиксированного периода. Прибыльные облигации. Их владелец получает не заранее обусловленный процент, а процент от прибыли. Конвертируемые облигации. Они обладают одним принципиальным свойством: правом обмена на акции.

Долгосрочные банковские кредиты – это кредиты коммерческих или инвестиционных банков предоставляемые с целью инвестирования.

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал, т.е. это механизм перераспределения денежных средств субъектов экономических отношений.

Основные функции финансового рынка:

· Мобилизация временно свободных денежных средств через продажу ценных бумаг;

· Является новым рыночным механизмом перераспределения финансовых ресурсов между отраслями, территориями, субъектами хозяйствования в дополнение к бюджетному механизму.

Финансовый рынок состоит из: валютного рынка, рынка золота, денежного рынка и рынка капиталов. В свою очередь денежный рынок состоит из рынка депозитных сертификатов, дисконтного рынка и рынка межбанковских кредитов. Рынок капиталов состоит из рынка ссудных капиталов и рынка ценных бумаг (фондового рынка), который включает рынок свопов, фьючерсов, опцион и форвардный рынок.

Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса. К инструментам денежного рынка относятся: депозитный сертификат, казначейские векселя, краткосрочные и среднесрочные банковские кредиты.

Инструменты рынка капитала связаны с процессом сбережения и инвестирования. К инструментам рынка капитала относятся: акции, долгосрочные облигации, долгосрочные банковские кредиты.

2. АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОГО РЫНКА КЫРГЫЗСКОЙ РЕСПУБЛИКИ

2.1. Особенности формирования финансового рынка Кыргызской Республики

Становление финансового рынка Кыргызской Республики напрямую связано с процессом перехода экономики на рыночные отношения и с формированием финансовых институтов в стране. Данный процесс осуществлялся и продолжается по сегодняшний день, по существу, при отсутствии завершенной законодательной базы. Стоит отметить, что такая ситуация не самым лучшим образом влияет на становление и развитие отдельных сегментов финансового рынка.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю – продажу финансовых инструментов.

Как известно основным назначением финансовых рынков является обеспечение эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно как в силу объективных, так и в субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т.п.[10]

Ключевыми институтами финансового рынка являются Национальный банк Кыргызской Республики (НБКР) и кредитные организации (коммерческие банки, специализированные кредитные организации), фондовые организации.

Реформирование всей финансовой системы Кыргызской Республики имело общие для всех стран с переходной экономикой цели.

Прежде всего, формирование независимого от правительства Национального (центрального) банка. Статус, задачи, функции, полномочия и принципы организации и деятельности Национального банка Кыргызской Республики законодательно определены Конституцией Кыргызской Республики и Законом Кыргызской Республики "О Национальном банке Кыргызской Республики" от 29 июля 1997 года.

Основные функции, которые выполняет Национальный банк Кыргызской Республики следующие:

· осуществление самостоятельной денежно – кредитной политики, которая направлена на формирование достаточного денежного предложения и кредита в целях обеспечения полной занятости и стабильности цен в экономике страны;

· регулирование и контроль за деятельностью коммерческих банков;

· обеспечение стабильности самой финансовой системы страны и управление систематическими рисками, которые могут появляться на финансовых рынках;

· оказание определенных финансовых услуг правительству страны, населению, компаниям и финансовым институтам.

Во – вторых, образование системы коммерческих банков, которые могли бы выполнять те функции, свойственные финансовым посредникам. Главнейшими из них можно считать аккумуляцию сбережений и превращение их в инвестиции с минимальными издержками, где население и компании опосредованно участвуют в кредитовании экономики. Здесь же хотелось бы отметить важность ключевого специального закона, координирующий деятельность банков Кыргызстане - Закон Кыргызской Республики "О банках и банковской деятельности в Кыргызской Республике". Данный закон разграничил понятия депозита и вклада, определил структуру банковской системы страны, обозначил ключевые вопросы, которые связаны с формированием и деятельностью коммерческих банков, взаимодействия банков с органами государственной власти.

В – третьих, создание организованных рынков ценных бумаг (Закон о рынке ценных бумаг от 21 июля 1998 г.), в целях аккумулирования свободных ресурсов, которые могут позволить населению и другим экономическим агентам вовлекаться в прямое кредитование реального сектора. Необходимо отметить, что становление рынка ценных бумаг (РЦБ) в Кыргызской Республике происходило в условиях длительного падения производства, развала хозяйственных связей, разложения финансовой системы, полного отсутствия опыта рыночных взаимоотношений и отсутствия соответствующей законодательной базы. Основой создания рынка ценных бумаг можно считать правительственную программу приватизации и разгосударствления государственной собственности. В соответствии с постановлением Правительства Кыргызской Республики от 2 июня 1991 № 323 было создано Государственное Агентство по надзору за операциями с ценными бумагами при Кабинете Министров Кыргызской Республики. Основной целью деятельности агентства было регулирование рынка ценных бумаг и осуществление контроля за деятельностью акционерных обществ. Жогорку Кенеш Кыргызской Республики в декабре 1991 принял Закон Кыргызской Республики «О ценных бумагах». В Кыргызской Республике рынок корпоративных ценных бумаг контролируется Национальной комиссией по рынку ценных бумаг при Правительстве Кыргызской Республики. На данный момент ключевым звеном в развитии рынка ценных бумаг является Кыргызская фондовая биржа (КФБ). В Кыргызстане фондовая биржа была учреждена в июле 1994 и в начале своей деятельности функционировала как Центр торговли купонами, где цены на приватизационные купоны складывались в зависимости от спроса и предложения, а 25 мая 1995 официально была открыта Президентом Кыргызской Республики как Кыргызская фондовая биржа. Данная организация является частной, некоммерческой организацией. В настоящее время в Кыргызстане в качестве организаторов торговли осуществляют деятельность Кыргызская фондовая биржа (КФБ), Биржевая торговая система (БТС) и Central Asian Stock Exchange(CASE).

В – четвертых, создание разветвленной системы небанковских финансовых посредников, которые могли бы облегчить процесс кредитования в экономике. К ним можно отнести все виды финансовых посредников, не подпадающих под определение коммерческих банков депозитного типа. Среди них можно определить следующие несколько крупных групп. К первой группе относятся финансовые организации, как кредитные союзы, разного рода финансовые компании лизинговые, факторинговые компании. Ко второй группе можно отнести так называемые институциональные инвесторы: негосударственные пенсионные фонды, страховые компании, паевые фонды. К третьей группе относятся инвестиционные банки.

2.2. Анализ состояния финансового рынка Кыргызской Республики за 2016 год.

На фоне высокого уровня избыточной ликвидности в банковском секторе на межбанковском рынке заимствований в 2016 году наблюдалось снижение активности коммерческих банков. В рассматриваемый период ставки на межбанковском рынке кредитных ресурсов по сделкам сроком до 7 дней находились в рамках установленного НБКР процентного коридора. В конце года общий объем сомовых операций на межбанковском кредитном рынке составил 9,9 млрд. сомов. Необходимо отметить, что показатели снизились по сравнению с аналогичным показателем 2015 года на 84,0 процента.

В 2016 году на межбанковском рынке был отмечен значительный рост объема депозитов «овернайт», с показателем увеличения за год в 6,1 раза, до 1 986,5 млрд сомов.

Рис. 1 Объем сделок на внутреннем межбанковском кредитном рынке (млн. сомов)

По данным Национального Банка Кыргызской Республики в 2016 г. средневзвешенная процентная ставка по межбанковским кредитам в национальной валюте снизилась до 6,9 процента, по операциям репо – до 4,0 процента. По кредитам в иностранной валюте ставка составила 2,0 процента, увеличившись по сравнению с аналогичным показателем 2015 года на 0,6 процентных пункта. Средняя срочность операций репо возросла с 4 до 7 дней, кредитов в национальной валюте – с 44 до 49 дней, кредитов в иностранной валюте – с 3 до 10 дней.

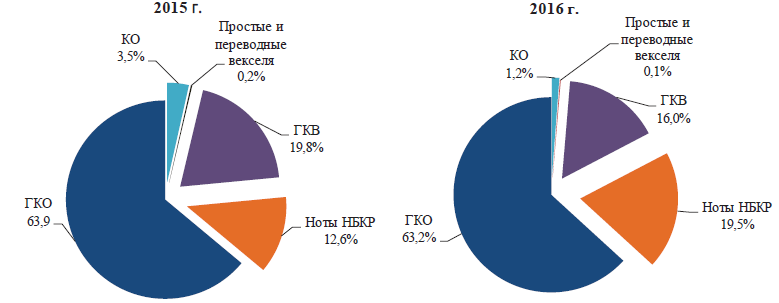

Если рассматривать рынок ценных бумаг, то в 2015 году на рынке обращались следующие виды ценных бумаг:

- государственные казначейские векселя (ГКВ), ноты НБКР, государственные казначейские обязательства (ГКО);

- государственные ценные бумаги урегулирования – ГКВ(у) и ГКО(у), государственные казначейские облигации;

- простые и переводные векселя, муниципальные ценные бумаги.

Их общий объем в обращении на конец года составил 26,9 млрд. сомов. Увеличение за год составило 58,8 %. Необходимо отметить, что увеличение произошло, в основном, за счет роста объемов ГКО и нот Национального банка в обращении.

Рис. 2 Структура государственных ценных бумаг в обращении

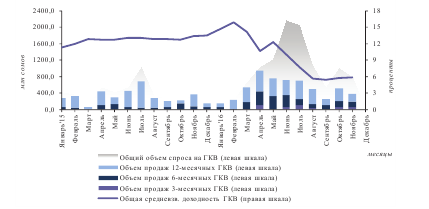

Касаемо государственных казначейских векселей в 2016 году они выпускались в обращение Министерством финансов Кыргызстана сроком на 3, 6 и 12 месяцев с целью финансирования текущего дефицита государственного бюджета. Аукционы по первичному размещению векселей осуществлялись еженедельно в НБКР, который выступает агентом по их размещению и осуществлению расчетов.

Рис.3 Спрос и размещение ГКВ

При этом, общая среднемесячная доходность ГКВ составила 9,9 процента по итогам 2016 года, что показывает снижение на 2,9 процентных пункта по сравнению с аналогичным показателем за предыдущего года.

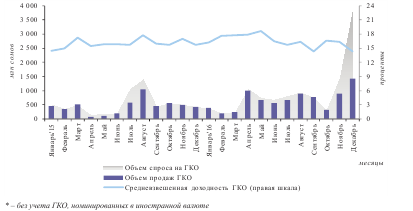

Останавливаясь на государственных казначейских облигациях необходимо отметить, что в 2016 г. эмитентом предлагались ГКО со сроком обращения на 2, 3 и 5 лет. Общий уровень предложения ГКО был сокращен Министерством финансов на 12,8 процента по сравнению с показателем за предыдущий год. При этом общий объем предложения казначейских облигаций составил 6,7 млрд сомов, снизившись на 12,8 процента по сравнению с аналогичным показателем предыдущего года. Немаловажен тот факт, что в данной области, как и на рынке государственных казначейских векселей, показатели спроса повысились на 83,0 процента. Проводимые дополнительные размещения ГКО скорректировали общие объемы продаж, в результате объем государственных казначейских облигаций в обращении вырос в 2016 году на 36,5 процента, до 13,7 млрд сомов. В 2016 году проводился аукцион по государственным казначейским облигациям, номинированных в иностранной валюте, объем размещения 5-летних ГКО на котором составил 49,4 млн долларов США со средневзвешенной ставкой 1,8 процента.

Рис. 4 Спрос и размещение ГКО

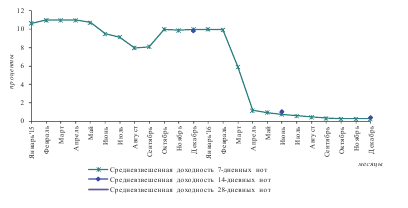

Кроме этого в 2016 г. на рынке размещались 7- и 14-дневные ноты. Как и в предыдущие годы НБКР использовал ноты как средство изъятия избыточной ликвидности, при этом осуществляя регулирование объем их предложения в зависимости от задач денежно-кредитной политики и уровня ликвидности в банковской системе. За 2016 год ноты НБКР были размещены на сумму 110,3 млрд сомов, тогда как в 2015 году на сумму 67,9 млрд сомов. Продажи сложились в основном за счет двух участников рынка, обеспечивших за год в сумме 72,5 процента всего объема размещения, что указывает на сохранение высокого уровня концентрации рынка ГКО.

Рис. 5 Средневзвешенная доходность по видам нот Национального банка

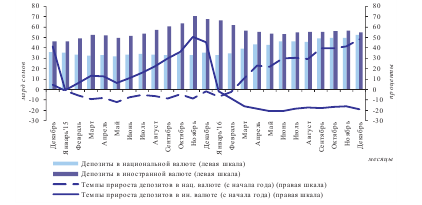

На конец 2016 года депозитная база коммерческих банков составила 107,1 млрд сомов, увеличение наблюдается в 4,1 процента. Депозиты в национальной валюте выросли на 48,2 процента, до 52,4 млрд сомов, а объем депозитов в иностранной валюте упал на 19,0 процента, до 54,7 млрд в сомовом эквиваленте. Вклады в долларах США (в номинале) снизились за год на 14,6 процента. Без учета изменения обменного курса депозитная база возросла на 2,9 процента.

Рис. 6 Объем депозитной базы на 2016 г.

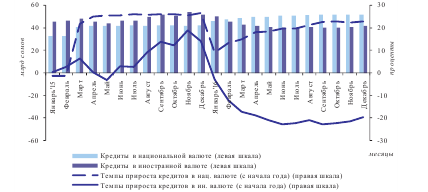

Кредитный портфель банков снизился за год на 0,5 процента, что составляет 93,5 млрд сомов на конец года. Снижение кредитного портфеля было обеспечено сокращением кредитов в иностранной валюте на 19,5 процента, до 41,6 млрд сомов, а в национальной валюте был отмечен рост на 22,9 процента, до 51,9 млрд сомов.

Рис. 7 Объем кредитов банков на конец 2016 г.

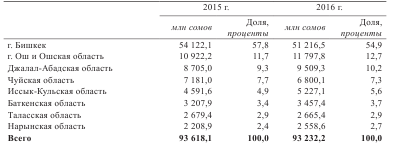

Ниже в таблице продемонстрировано изменение кредитного портфеля банковского сектора Кыргызстана по регионам (на конец периода). При этом необходимо отметить, что рассматриваемом периоде в региональном разрезе. Здесь стоит обратить внимание на то, что большая часть кредитов банковского сектора была выдана в г. Бишкек (54,9 процента), в г. Ош и Ошской области (12,7 процента) и Джалал-Абадской области (10,2 процента).

В последние годы финансовый рынок Кыргызской Республики имел тенденции к росту, что является последствием достижений:

- снижены комиссионные сборы за государственную регистрацию выпусков ценных бумаг с 0,5% до определенной фиксированной суммы;

- впервые выходят на фондовую биржу все виды государственных казначейских векселей выпускаемых Министерством финансов Кыргызской Республики;

- выпущены муниципальные ценные бумаги г.Бишкек на 200 млн.сом.

Иностранные инвестиции составили 1 969,5 млн. сомов, из них инвестиции на 738 млн. сомов (37,5%) из стран дальнего зарубежья, инвестиции на 1 231,5 млн. сомов (62,5%) из стран СНГ.

Отмечено повышение активности на фондовом рынке в сравнении с последними годами в торговых системах организаторов торговли на рынке ценных бумаг количество сделок увеличилось более чем в 1,6 раза, а общий объем торгов с ценными бумагами превысил 3,6 раза.

Рынок государственных ценных бумаг

С 2005 – 2010 года объем выпуска государственных ценных бумаг увеличился 1,6 раз и составил 9,7 млрд. сом. Вообще государственные ценные бумаги являются уникальным инструментом, что позволяет перенести государственный внешний долг на внутренний, а посредством муниципальных ценных бумаг финансировать местные бюджеты.

Рынок корпоративных ценных бумаг

Рынок корпоративных ценных бумаг тоже имеет тенденцию к росту. С 2005 – 2009 год объем операций фондовых бирж возрос в 1,4 раза и составил 5,2 млрд. сом, что является неплохим показателем, по сравнению с соседними республиками.

Рынок депозитов и кредитов

Сокращение банками кредитования происходило на фоне продолжающегося глобального финансово-экономического кризиса, отразившегося на замедлении экономической активности в стране и определенном ухудшении качества кредитного портфеля банковской системы. Кроме того, на уменьшение кредитования могла оказать влияние возросшая неопределенность в отношении обменного курса, в связи со значительной девальвацией национальных валют России и Казахстана в начале отчетного года и, как следствие, изменением коммерческими банками оценок валютного риска.

В то же время на рынке кредитов НФКУ отмечалась противоположная тенденция, характеризовавшаяся продолжающимся ростом их кредитного портфеля. Динамичный рост кредитования в данном сегменте может объясняться высокой востребованностью услуг НФКУ из-за относительно упрощенной процедуры выдачи кредитов и более облегченными требованиями к потенциальным заемщикам.

Существенный рост депозитов в банках, занимающих доминирующую роль на рынке, привел к увеличению индекса концентрации рынка депозитов в 2009 году с 13 до 22. Значение данного индекса указывает на высокую концентрацию рынка и равнозначно присутствию на рынке четырех банков с равными долями. В целом за год средневзвешенная процентная ставка депозитной базы составила 5,3 процента. Во временной структуре депозитной базы в отчетном году отмечалось сокращение срочности привлекаемых ресурсов в результате значительного роста депозитов до востребования. При этом сокращение срочности вкладов отмечалось как по вкладам населения, так и организаций.

Формирование финансового рынка Кыргызкой Республики осуществляется до сих пор, по существу, при отсутствии завершенной законодательной базы. Формирование финансового рынка соответственно связано с формированием основных институтов финансового рынка, которыми являются Национальный банк Кыргызкой Республики (НБКР) и кредитные организации (коммерческие банки, специализированные кредитные организации), фондовые организации.

Проанализировав состояние развития финансового рынка Кыргызкой Республики, за последние пять лет можно сказать, что на всех ее отдельных сегментах (фондовый рынок, рынок государственных ценных бумаг, рынок кредитов и депозитов) наблюдается тенденция роста, что обусловлено привлечением иностранных инвестиций, происходящими поправками в законодательной базе, регулирующий финансовый рынок, осуществлением государственного регулирования, направленный на развитие финансового рынка.

На сегодняшний день состояние финансового рынка является одним из самых слабых в мире по сравнению даже с соседними странами. Н.р. % ставка кредитования составляет 14% в Казахстане, а у нас 21,5 %. Доступ к кредитованию - один из показателей, по которому Кыргызстан, к сожалению, почти «позади планеты всей». Сегодня Кыргызская Республика относится к странам, где доступ к финансированию ограничен. Как показывает статистика, на тысячу человек здесь приходится менее 50 кредитов. Это один из самых низких показателей в мире.

2.3. Проблемы и перспективы развития финансового рынка Кыргызской Республики

Основным вызовом развития кыргызского финансового рынка являются проблемы в законодательной базе, который регулирует финансовый рынок в целом и его отдельные сегменты. Кроме этого наблюдаются проблемы в государственном регулировании финансового рынка.

Проблема развития регулирования финансового рынка является ключевой задачей государственной политики в сфере финансового рынка. На примере развития финансового рынка можно отметить, что вопросы государственного регулирования в целом не могут развиваться в отрыве от степени и глубины развития рыночных отношений, которые складываются между участниками рынка капиталов.

Среди основных проблем развития финансового рынка можно перечислить следующие:

- Отсутствие на рынке в достаточном количестве доходных и относительно рисковых финансовых инструментов;

- Отсутствие институциональных инвесторов, которые имеют финансовые средства для вложения их в ценные бумаги;

- Незаинтересованность эмитентов в выходе на открытый рынок капиталов, стремление удерживать крупные пакеты акций в собственности эмитентов;

- Довольно узкий круг финансовых инструментов, практическое отсутствие государственных и муниципальных ценных бумаг, корпоративных облигаций, государственных сберегательных акций под конкретные доходные программы;

- Деятельность инвестиционных фондов ограничено тем, что не имеется четкое регулирование инвестиционной деятельности нормативно-правовыми актами по налогообложению.

Важно отметить, что рынок ценных бумаг в Кыргызстане представляет собой новое образование как в структуре экономики в целом, так и в менталитете населения. На сегодняшний день, несмотря на наличие необходимой инфраструктуры и правовое поле, потенциал рынка ценных бумаг, как составной части финансового рынка, продолжает оставаться незадействованным. Его возможности и роль в качестве одной из приоритетных сфер экономического развития Кыргызстана либо не осознаны до конца, либо просто занижаются в процессе практики государственного управления.

По сей день так и не произошло вовлечение коммерческих банков в процесс работы с корпоративными ценными бумагами. Такое незаинтересованное отношение коммерческих банков к этому вопросу порой зависит не только от них самих, сколько от проводимой экономической политики, что не позволяет увеличивать финансовую ёмкость рынка капиталов Кыргызстана до желаемых масштабов. На практике рынки государственных и корпоративных ценных бумаг функционируют на разных площадках, не позволяя гармонично развиваться всему небанковскому финансовому сектору страны, а также не заинтересовывая коммерческие банки работать в секторе корпоративных ценных бумаг.

Серьезным вызовом в развитии рынка ценных бумаг в стране отсутствие выпусков муниципальных ценных бумаг. В начале текущего года тема о муниципальных облигациях в правительстве получила новое звучание. По информации теперь уже бывшего руководителя Государственного агентства по финансовому надзору и отчетности мэрия г. Бишкека и ряд областей проявили интерес к выпуску муниципальных облигаций, но реальные шаги в этом направлении пока осуществить не удается.

Один из наиболее распространенных финансовых инструментов в Кыргызкой Республике являются выдаваемые коммерческими банками кредит и депозитные вклады. Однако, здесь наблюдается высокие процентные ставки кредитования коммерческими банками:

Прошлые годы продемонстрировали шаткость национальной финансовой системы как ввиду ее неизбежной спекулятивности (в силу кризиса инвестиционной деятельности), вследствие непредсказуемости основного субъекта финансового рынка – государства в лице Министерства финансов и Центрального банка.

Анализ роли финансового рынка в экономическом комплексе республики, оценки ее развития, новых финансовых небанковских институтов, рыночной инфраструктуры, а также методов рыночного регулирования дает основания для комплексного понимания и формирования главных направлений развития государственного регулирования.

Для того, чтобы дальше развивать и активизировать рынок ценных бумаг, и привлекать инвестиции в экономику Кыргызстана необходимо:

- развитие акционерного капитала в плане акционирования государственных предприятий с открытым публичным предложением их акций на фондовом рынке, внедрения обязательного обращения акций крупнейших предприятий на фондовом рынке, прохождения процедуры листинга на фондовых биржах открытыми акционерными обществами с долей государства более 30 % и т.д.;

- внедрение дополнительных финансовых инструментов на рынке ценных бумаг;

- формирование единой депозитарной учетной системы по операциям с ценными бумагами в части выработки механизмов и принципов создания Центрального депозитария;

- реализация мер по интеграции рынков ценных бумаг стран ЕАЭС, а также принятие мер для целей унифицикации законодательства указанных стран по рынку ценных бумаг и корпоративному управлению.

- обеспечение повышения привлекательности рынка корпоративных ценных бумаг для иностранных инвесторов, создание условий для обращения ценных бумаг нерезидентов на фондовом рынке страны;

- достижение выхода акций кыргызских компаний на фондовые рынки других стран;

- создание условий для консолидации и создания единого организатора торговли ценными бумагами;

- создание условий, развитие и расширение возможностей заключения сделок на рынке государственных ценных бумаг через телекоммуникационную сеть;

- понижение % ставки кредитов коммерческих банков

- развитие межбанковского кредитования

- повышение объемов долгосрочного кредитования

- обеспечение прозрачности и доступности информации на рынке ценных бумаг, информационно-просветительское обеспечение и образовательная работа по популяризации рынка ценных бумаг.

ЗАКЛЮЧЕНИЕ

Подводя итоги можно сказать, что ключевая функция финансового рынка заключается в мобилизации денежных средств вкладчиков для того, чтобы организовать и расширить производства.

В целом же функционирование капитала в форме финансовых капиталов служит созданию действенной и рациональной экономики, так он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

Необходимо отметить, что отсутствие регулирующей и контролирующей деятельности государственных органов невозможно осуществлять эффективное функционирование финансового рынка. В условиях формирования финансового рынка (и рынка ценных бумаг в частности) функционирование подобных структур приобретает весьма важное значение.

На мировом рынке имеются две ключевые модели организации финансового рынка. Первая из них предусматривает господство на рынке коммерческих банков (Германия, Япония, Франция). Согласно второй активную роль, как банковских учреждений, так и небанковских финансово-кредитных институтов (США, Великобритания). В тех странах, где на рынке господствует ограниченное число коммерческих банков, их деятельность подконтрольна центральному национальному банку и другим правительственным агентствам, государственное регулирование более жесткое.

Таким образом, финансовый рынок является эффективным механизмом функционирования рыночной экономики, инструментом мобилизации финансовых ресурсов и сбережений населения, оптимального перераспределения средств, повышения активности человека как реального собственника.

Вместе с основным источником финансовых ресурсов − стоимостью реализованной продукции − существует ещё много различных источников. Среди них следует выделить уставный капитал, амортизационный фонд и инвестиционные кредиты.

Огромное значение имеет правильный выбор форм финансирования этими источниками. Так как при неправильных действиях управляющая финансовой политикой и деятельностью предприятия служба рискует нерационально распределить данные источники, а это, в свою очередь, вполне может привести к финансовому кризису на предприятии или даже к банкротству этого предприятия.

Первостепенное значение относится к управлению финансами и источниками финансовых ресурсов на предприятии. Так как именно эффективное распределение и поиск источников финансовых ресурсов лежит ответственностью на финансовых службах и работниках этих служб (финансовых менеджеров в первую очередь).

В итоге можно сказать, что источники финансовых ресурсов не менее, а может даже являются и более важными, чем сами финансовые ресурсы, так как именно они (источники финансовых ресурсов) и лежат в основе этих финансовых ресурсов.

СПИСОК ЛИТЕРАТУРЫ

- Геращук В. В., Кредитная система и государственное регулирование // Деньги и кредит. 2004. № 2;

- Киселева В.К., Севастьянов А.М. − Анализ финансового состояния предприятия. − Москва: Финансы, 2009 г.

- Основы финансового менеджмента-Учебное пособие, М., 2016.

- Основы международных валютно-финансовых и кредитных отношений. Под ред. В.В. Круглова. – М.: 2008.

- Родионова В.М. Финансы. – Москва: Финансы и статистика, 2006 г.

- Сторчевой М. А. Основы экономики: Учебник под редакций П.А. Ватника. СПб.: Экономическая школа, 1999, 432 с.

- Финансы: учеб. – 2-е изд., перераб. и доп./С.А. Белозеров, С.Г. Горбушина и др.,; под ред, В.В. Ковалева. – М.:2005г

- Финансы, Денежное обращение и кредит / Учебник / Под ред. проф. Н.Ф. Самсонова – М.: ИНФРА – М, 2001 г.

- Экономическая теория. Учебное пособие для экономических специальностей /Отв. ред. акад. МАН ВШ и МЭАЭ, проф. Н.Х. Кумскова; Кыргызско-Российский Славянский университет. – Бишкек, 1999 г.

- Экономика. Издание 3-е, переработанное и дополненное. Учебник под редакцией доктора экономических наук профессора А. С.. Булатова. ЮРИСТЪ. Москва 2006 г.

- Основы международных валютно-финансовых и кредитных отношений. Под ред. В.В. Круглова. – М.: 2008.

- Финансы: учеб.-2-е изд., С.А. Белозеров, С.Г. Горбушина. – М.:2005

- Экономика: под редакцией доктора экономических наук профессора А. С.. БулатоваМосква. – 2008

Интернет ресурсы

- Национальный банк Кыргызской Республики http://www.nbkr.kg/

-

Сторчевой М. А. Основы экономики: Учебник под редакций П.А. Ватника. СПб.: Экономическая школа, 1999, С. 26 ↑

-

Основы финансового менеджмента. - Учебное пособие, М.:- 2016 г. ↑

-

Введение в рыночную экономику. – М.: Высшая школа. – 2004 г. ↑

-

Финансы: учеб.-2-е изд., С.А. Белозеров, С.Г. Горбушина. – М.:2005 ↑

-

Сторчевой М. А. Основы экономики: Учебник под редакций П.А. Ватника. СПб.: Экономическая школа, 1999, С. 32 ↑

-

Финансы: учеб.-2-е изд., С.А. Белозеров, С.Г. Горбушина. – М.:2005 ↑

-

Геращук В. В., Кредитная система и государственное регулирование // Деньги и кредит. 2004. № 2 ↑

-

Киселева В.К., Севастьянов А.М. − Анализ финансового состояния предприятия. − Москва: Финансы, 2009 г. ↑

-

Основы международных валютно-финансовых и кредитных отношений. Под ред. В.В. Круглова. – М.: 2008. ↑

-

Экономика: под редакцией доктора экономических наук профессора А. С.. БулатоваМосква. - 2008 ↑

- Анализ движения денежных средств. Структура движения денежных средств.

- Тенденции развития международной валютной системы на современном этапе развития

- Современные проблемы финансов предприятий ( «Газпром»)

- Понятие, признаки и правовое регулирование несостоятельности ("банкротства")

- Понятие и значение приватизации в Кыргызской Республике

- Понятие и признаки юридического лица в России

- Интеллектуальная собственность (Понятие и история развития интеллектуальной собственности)

- Понятие и виды ценных бумаг

- Изменение и расторжение договора (Правовые последствия изменения и расторжения договора)

- Особенности политики мотивации персонала малых предприятий(ООО «Берекет»)

- Эффективность менеджмента организации (страны СНГ)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия