Современные методы снижения риска невозвратности кредита

Содержание:

Введение

Кредитование традиционно считается одним из наиболее эффективных и важных видов банковской деятельности. Кредитные организации имеют право проводить операции для расчета обязательств своих клиентов и заниматься сбором средств, а также проводить независимую кредитную политику. Исходя из вышеизложенного, банковский сектор является чрезвычайно уязвимым сектором экономики с точки зрения экономических рисков. Очевидно, что такая политика банка, при которой кредиты выдаются неплатежеспособным неплатежеспособным заемщикам и имеют сомнительное финансовое состояние, в конечном итоге приводит к риску банкротства, создавая опасную ситуацию для самого финансового учреждения, а также для вкладчиков и акционеры. Самой главное задачей управления рисковыми операциями банка по невозвратности кредита, считается определение степени допуска того или иного риска и принятие немедленного решения, направленного на создание тех или иных мер, снижающие риск невозвратности кредита, от проведения той или иной кредитной операции.

Целью работы является изучения методов снижения риска невозвратности кредита на современном этапе. Для достижения этой цели были поставлены следующие задачи: раскрыть понятие, сущность и виды кредита, банковских рисков, показать такие системы как скоринг (score-system), статистический метод, сценарный анализ (stress-test) и др. виды снижение рисков.

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Кредит, понятие, сущности и принципы

В процессе хозяйственной деятельности из-за недостатка собственных средств физические и юридические лица обращаются за кредитом, для того, чтобы покрыть возникающую потребность для покрытия текущих затрат либо капитальных вложений. Одним из основных путей удовлетворения потребностей в денежных средствах является получение их с помощью кредитного договора. По кредитному договору банк или другое кредитное учреждение (кредитор) обязуется предоставить заемщику денежные средства или товары (услуги) в сумме и на условиях, указанных в договоре, а заемщик обязуется вернуть сумма и уплата процентов по ней. Различают следующие виды кредитов: потребительские, товарные, банковские, коммерческие.

Кредитный договор – это соглашение по которому банк или иная кредитная организация обязуется предоставить денежные средства в виде кредита заёмщику, по условиям, указанным в самом договоре, на условиях возвратности и уплаты процентов по ней.

Кредитный договор является заключенным с момента передачи денег заемщику. Самое главное, чтобы в договоре было уточнение, что понимается под моментом передачи денег, так как, именно с текущего момента у сторон возникают определенные права и обязанности по данному кредитному договору. Местом получения признаётся адрес заёмщика либо нахождение юридического лица, заключивший такой договор.

Кредитный договор должен быть заключен в письменной форме.

Перед заключением основного договора стороны могут договориться о предварительном договоре, в соответствии с которым стороны обязуются в будущем заключить договор займа на условиях, предусмотренных в предварительном договоре. Предварительный договор должен содержать условия, определяющие предмет договора и срок, в течение которого стороны обязаны заключить основной договор. После окончания предварительного договора обязательства по этому договору прекращаются и считаются недействительными. В случае, если одной из сторон отказано или намеренно обойдено заключение основного договора с существующим предварительным договором, другая сторона имеет право подать в суд заявление, которое вынуждает уклончивое лицо заключить договор займа и требует компенсации.

Как правило банковские кредиты делятся на краткосрочные, сроком до одного года и долгосрочные, которые уже свыше одного года. В частой практике существует такое, что кредиты выдаются на несколько месяцев, их также относят к краткосрочным.

«В случае краткосрочных займов объектами займа являются потребности текущей деятельности хозяйствующего субъекта, которые определяются по агрегированным показателям. Банковский кредит предоставляется на общую сумму запасов и производственных затрат, а не дифференцированно, как раньше: для запасов сырья, топлива, готовой продукции, бухгалтерских документов в пути, незавершенного производства и т.д. Сумма производственных запасов и производственных затрат, как Предмет краткосрочного кредитования используется в промышленности, дорожном движении, строительстве, связи. Для организаций розничной торговли, доставки и сбыта целью краткосрочного кредитования является сочетание текущих продаж товаров, сезонного и временного накопления запасов.». По целям использования кредиты принято делить на: потребительские, промышленные, инвестиционные, экспортно-импортные, под операции с ценными бумагами и др.

Каждый банк должен иметь четкую и детальную программу развития кредитных операций, в которой определены цели, принципы и условия кредитования различных категорий заемщиков (предельные размеры ссуд, требования к обеспечению и погашению и т.д.).

Важным шагом в подготовке к подписанию кредитного соглашения является оценка кредитоспособности заемщика и риска, связанного с выдачей кредита. Кредитоспособность - это оценка банком финансового состояния потенциального заемщика с точки зрения возможности и удобства предоставления ему займа, и определяет вероятность его своевременного возврата в будущем. Сложность оценки кредитоспособности требует, чтобы для этой задачи использовались различные подходы, в зависимости от характеристик заемщика и намерений конкретного кредитного банка.

Риски: понятие, сущность и виды

Согласно статистическим данным наиболее доходной статьей банковского бизнеса являются кредитные операции. Именно за счет реализации этих операций формируется основная часть чистой прибыли банков, которая позволяет организовывать эффективную деятельность на настоящий момент, выплачивать стабильно дивиденды акционерам и вкладывать денежные средства в дальнейшее развитие.

Банки имеют возможность предоставлять кредитные услуги как юридическим, так и физическим лицам. Источниками таких операций могут служить не только собственные средства банка, но и заемные ресурсы. Денежные ресурсы банка формируются за счет привлечения денег на расчетные, текущие, срочные и иные счета клиентов; реализации межбанковских кредитов; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т. д.

При этом необходимо отметить, что любая деятельность связана с постоянным взаимодействием с рисками. Банковский бизнес – не исключение. Риски – неизбежные спутники решений, действий и бездействия

Можно выделить общие определения рисков:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые вариации результатов;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Таким образом, обобщив всё вышесказанное, широкую категорию «риск» можно определить как «опасность потенциально возможной, вероятной потери ресурсов или неполучения запланированного уровня доходов (или при рациональном использование ресурсов) в конкретном виде предпринимательской деятельности. Другими словами, риск - это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, которые он может получить согласно планам.

Риск, при рассмотрении его как отрицательного фактора, возникает при выборе неверного решения или реализации неправильной стратегии. Следовательно, чтобы избежать отрицательных исходов в деятельности необходимо выстроить грамотную систему управления рисками.

По временем риск делится на: ретроспективный, текущий и перспективный. Анализ ретроспективных рисков, их характера и методов снижения рисков позволяет более точно прогнозировать текущие и будущие риски. Затем проводится анализ степени (уровня) существующих рисков.

По степени (уровню) банковского риска его можно разделить на: низкий, умеренный и полный.

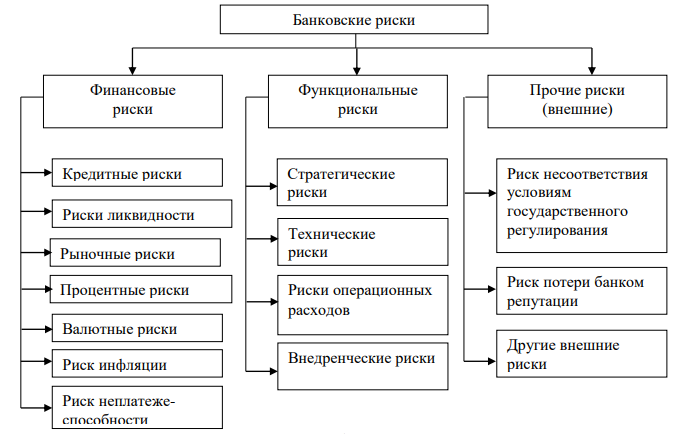

Следует отметить, что в ходе своей деятельности банки сталкиваются с комбинацией различных типов рисков, различающихся по времени и месту возникновения, комбинацией внешних и внутренних факторов, которые влияют на их уровень и, следовательно, способ проанализировать и методы их описания. Поэтому выбор конкретного метода анализа вашего уровня, подбор оптимальных факторов очень важен. Исходя из этого, банковские риски можно разделить на три группы: финансовые риски, функциональные риски и внешние, и внутренние по отношению к банку риски.

Финансовые риски - внутри себя подразделяются на множество элементов, в том числе кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции, риск неплатежеспособности.

Функциональные риски - связаны с технической составляющей деятельностью банковской организации.

Внешние риски – включают в себя положение банка на рынке (риск потери репутации), взаимодействие с государством путем государственного регулирования на законодательном уровне (риск несоответствия условиям государственного регулирования), а также ряд рисков независящих от деятельности банка.

Очень большое количество факторов влияет на степень внешних рисков - политически, экономически, демографически, социально, географически и т.д.

Внутренние риски – это риски, которые вызваны деятельностью самого банка, его клиентов (заемщиков) или его конкретных контрагентов. На их уровень влияют деловая активность банковского менеджмента, выбор оптимальной маркетинговой стратегчёии, руководящих принципов и тактик, а также другие факторы.

Рисунок 1. Система банковских рисков

Итак, исходя из рисунка 1 видно, что кредитный риск является элементом сообщества финансовых рисков в системе банковских рисков.

В последнее время кредит стал основой банковского дела и элементом, по которому можно судить о качестве и эффективности работы банка. Для того, чтобы кредитный риск не снизил уровень доходности банка необходимо контролировать и регулировать его. Следовательно, особого внимания заслуживает процесс управления кредитным риском.

Именно от качества управления рисками зависит успех работы банка.

Избежать риска невозвратности кредита невозможно, но при грамотно построенной системе управления рисками можно значительно его снизить. Для этого необходимо проводить тщательный отбор заемщиков, анализировать и адаптировать под современную ситуацию условия выдачи кредита, осуществлять постоянный контроль над финансовым состоянием заемщика, его способностью (готовностью и намерением) погасить кредит. Выполнение всех этих условий гарантирует избежание ряда негативных последствий и успешное проведение основной банковской операции - предоставление кредитов.

Принятие риска - основа банковского дела. Банки успешны только тогда, когда их риск является разумным, контролируемым и в пределах их финансовых возможностей и компетенций. Активы, в основном займы, должны быть достаточно ликвидными, чтобы покрыть любые оттоки, расходы и убытки, обеспечивая при этом приемлемую сумму прибыли для акционеров. Достижение этих целей лежит в основе политики банка по принятию и управлению рисками.

Управление рисками – система действий по выявлению, анализу оценке и диагностике рисков, определение их причин, прогнозной оценке последствий, разработке и реализации, и контролю способов и средств снижения и предотвращения неприемлемых ущербов, а также повышение благоприятных шансов, влияющих на развитие.

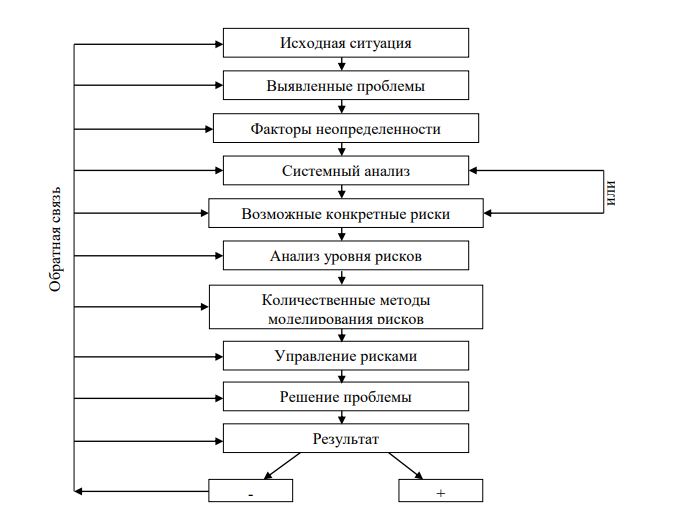

На рисунке 3 представлена схема этапов «жизни» рисков. В схеме определены взаимосвязи между этапами выявления, проявления, анализа, диагностики, формирования рисков и управления ими.

Рисунок 2. Этапы выявления, проявления, анализа, диагностики, формирования рисков и управления ими

Только после качественной оценки всех факторов и анализа существующего состояния можно выявить возможные конкретные риски, которые непосредственно повлияют на дальнейшую деятельность организации, систему управления и т.д. Выявив возможные конкретные риски необходимо оценить их уровень, осуществив анализ с применением специализированных методов.

Количественные методы моделирования рисков позволяют осуществить прогнозно-аналитическую оценку рисков. Моделирование возможно в нескольких формах существования – опрос, математическое моделирование (на основе математической модели), физическое моделирование. Каждая из этих форм имеет место к существованию, методы выбираются в зависимости от каждой конкретной и уникальной ситуации. Отметим, что проблемы могут заключаться не только в исправлении отрицательных показателей и негативных ситуаций, но и в развитии существующих (положительных, но не максимальных) характеристик. Только после проведения всех этих процедур можно переходить к этапу управления рисками, о котором мы говорили ранее. Результатом управления рисками является решение проблемы. Решение проблемы необходимо проверить с помощью критериев на результативность, проанализировать с помощью специализированных методов и сопоставить с существующими ресурсами. Если решение не устраивает, то необходимо вернуться на тот этап, с которого необходимо исправить решение и повторить все процедуры. На протяжении всей деятельности по управлению рисками необходимо не забывать об обратной связи, которая будет являться индикатором правильности и своевременности и результативности принимаемых решений.

Глава 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1. Скоринг: оценка кредитоспособности заёмщика

Повышение доходности кредитных операций напрямую связано с качеством оценки кредитного риска. В зависимости от классификации клиента по группе риска, банк решает, предоставлять ли кредит или нет, какой кредитный лимит и проценты следует установить.

В мировой практике существует два основных метода оценки кредитного риска, которые можно использовать как по отдельности, так и в сочетании друг с другом:

- субъективное заключение экспертов или кредитных инспекторов;

- автоматизированные системы скоринга.

Поскольку оценка в основном используется для кредитования физических лиц, особенно в потребительских кредитах с необеспеченными кредитами, мы обсудим оценку кредитного риска отдельных заемщиков.

Определение кредитоспособности

Для оценки кредитного риска проводится анализ кредитоспособности заемщика, который в российской банковской практике связан со способностью юридического или физического лица полностью и своевременно погашать свои долговые обязательства. В западной банковской практике кредитоспособность интерпретируется как желание в сочетании со способностью своевременно погасить обязательство. Термин «кредитоспособность» также используется именно в этом смысле. Согласно этому определению, основная задача скоринга состоит не только в том, чтобы выяснить, может ли клиент погасить кредит или нет, но также в уровне надежности и приверженности клиента.

Скоринг - это математическая или статистическая модель, которую банк использует для определения кредитоспособности «предыдущих» клиентов, чтобы определить, насколько вероятно, что определенный потенциальный заемщик своевременно погасит кредит.

Когда человек обращается за кредитом, банк может иметь следующую информацию для анализа:

- анкета, заполненная заемщиком;

- информация об этом заемщике от кредитного агентства - организации, которая хранит кредитную историю всего взрослого населения страны;

- данные о движении счета, если речь идет о существующем клиенте банка.

Аналитики используют следующие понятия: «характеристики» и «признаки» - значения, которые принимает переменная. Если вы представляете анкету, которую заполняет клиент, то характеристиками являются вопросы в анкете (возраст, семейное положение, профессия), а знаки - ответы на эти вопросы.

Интегральный показатель для каждого клиента сравнивается с определенным числовым порогом или с разделительной линией, которая, по сути, является точкой безубыточности и рассчитывается из отношения среднего числа клиентов, которые платят вовремя возместить убытки должника. Кредиты предоставляются клиентам со встроенным индикатором выше этой линии, а не клиентам со встроенным индикатором ниже этой линии.

Рейтинг не объясняет, почему этот человек не платит. Рейтинг определяет те характеристики, которые наиболее тесно связаны с ненадежностью или, наоборот, с надежностью клиента. Мы не знаем, будет ли этот заемщик погашать ссуду, но мы знаем, что в прошлом люди этого возраста, той же профессии, с таким же уровнем образования и с таким же количеством родственников, не возвращали ссуду. Поэтому мы не будем давать этому человеку никакого признания.

Поэтому даже при высокой степени использования автоматизированных систем оценки, субъективное вмешательство выполняется в том случае, если у кредитного агента есть дополнительная информация, которая доказывает, что лицо, классифицированное как ненадежное, действительно «хорошо», и наоборот.

Характеристики, которые используются для определения «надёжности»:

- Возраст

- Количество детей / иждивенцев

- Профессия

- Профессия супруга

- Доход

- Доход супруга (-ей)

- Площадь проживания

- Стоимость жилья

- Наличие телефона

- Сколько лет вы живете по этому адресу

- Сколько лет вы работаете на этой работе

- Сколько лет вы были клиентом этого банка

- Наличие кредитной карты

Это общие характеристики, которые банк использует в своей жизни, в других странах система начисления баллов будет отличаться в зависимости от национальных, экономических и социокультурных характеристик. Чем более однородна совокупность клиентов, для которой разрабатывается модель, тем точнее прогноз по умолчанию. Следовательно, очевидно, что невозможно автоматически перенести модель из одной страны в другую или из одного банка в другой. Даже в пределах одного и того же банка существуют разные модели для разных групп клиентов и разных типов кредитов.

Ограничения, связанные с применением скоринга

В скоринге существует две основные проблемы. Во-первых, классификация выборки проводится только по клиентам, которым был предоставлен кредит. Мы никогда не узнаем, как поведут себя клиенты, в чьих кредитах было отказано: вполне возможно, что часть окажется вполне приемлемым заемщиком.

Но, как правило, в кредите отказывают по достаточно серьезным основаниям. Банки фиксируют эти причины отказа и хранят информацию об «отказниках». Это позволяет восстановить первоначальную совокупность клиентов, обратившихся за кредитом.

Вторая проблема заключается в том, что люди меняются со временем, а социально-экономические условия, влияющие на их поведение, меняются. Поэтому модели оценки должны разрабатываться в соответствии с выборкой последних клиентов, периодически проверять качество системы, а когда качество ухудшается, разрабатывать новую модель. На Западе новая модель разрабатывается в среднем полтора раза; Период между заменой модели может варьироваться в зависимости от стабильности экономики в то время.

В настоящее время ведутся исследования о том, как включить социально-экономические характеристики в модель, чтобы сделать ее длиннее.

2.2. Различные методы оценки банковских рисков

|

1. Статистический метод |

|

2. Концепция рисковой стоимости VaR (Value at Risk) |

|

3. Метод исторического моделирования (historical simulation) |

|

4. Статистический метод Монте-Карло (MonteCarlo simulation) |

|

5. Сценарный анализ (Stress testing) |

|

6. Метод оценки экспертов |

Рассмотрим каждый из методов подробнее.

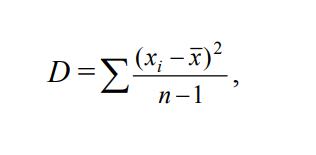

1. Статистический метод включает анализ статистических рядов за максимально возможный период времени, чтобы определить приемлемую и неприемлемую зону риска для данного банка. Методы статистического анализа рисков являются количественными методами. Для количественной оценки фактора риска используются такие показатели, как:

- дисперсия для выборочной совокупности, D:

где х – ожидаемое значение для каждого случая;

– среднее ожидаемое значение;

– среднее ожидаемое значение;

п – число случаев наблюдения;

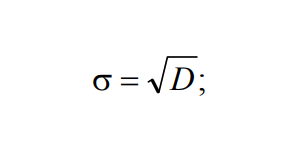

- среднее квадратическое отклонение, σ:

- коэффициент вариации, ν:

Эти показатели характеризуют колебания анализируемых факторов. Чем выше значения перечисленных статистических показателей, тем выше разброс факторов вокруг среднего и тем выше риск.

2. Концепция рисковой стоимости VaR.

В настоящее время банки оценивают кредитный, рыночный риски и риски ликвидности на основе методологии VaR, основанной на анализе максимального отклонения от ожиданий, рассчитанных с определенной степенью вероятности.

Значение риска (VaR) отражает максимально возможные убытки, возникающие в результате изменений в стоимости портфеля активов, которые могут возникнуть в определенный период времени с определенной вероятностью его возникновения. Проще говоря, значение VaR представляет X% уверенности (с вероятностью X), что потери не превысят Y рублей в следующие N дней. Значение Y - это желаемое значение VaR.

Например, когда говорят, что значение риска в день составляет 100 000 денежных единиц с доверительным интервалом 95%, это означает, что потери за один день не будут превышать 100 000 денежных единиц с вероятностью 95%. , Банк международных расчетов, для оценки достаточности банковского капитала, установил вероятность в 99% и сроком 10 дней. JP Morgan публикует свой ежедневный VaR с доверительной вероятностью 95%. Чтобы определить стоимость риска, необходимо знать взаимосвязь между размером прибылей и убытков и вероятностями их возникновения, то есть распределением вероятности прибылей и убытков за интервал времени. выбранное время Основными параметрами для определения значения риска доверительный интервал и временной горизонт. Как правило, вероятность проигрыша устанавливается на уровне 1; 2,5 и 5% (соответствующий доверительный интервал 99; 97,5 и 95%). Выбор временного горизонта зависит от того, как часто проводятся операции с этими активами. С расширением временного горизонта показатель значения риска также увеличивается. Концепция значения риска подразумевает, что состав и структура оцененного портфеля остаются неизменными на протяжении всего временного горизонта. Значение риска должно корректироваться каждый раз, когда портфель обновляется. Для расчета показателя риска используются экономические и математические методы: метод исторического моделирования, метод статистического теста Монте-Карло.

3. Метод исторического моделирования – является методом имитационного моделирования.

Требуемое распределение прибылей и убытков определяется эмпирически. Ранее стоимость инструментов портфеля должна быть представлена как функция факторов рыночного риска, то есть базовых цен и процентных ставок, которые влияют на стоимость портфеля. Текущий портфель подвержен реальным изменениям значений факторов рыночного риска, которые наблюдались в прошлом, например, за последние n периодов. Для этого n наборов гипотетических значений рыночных факторов строятся на основе их текущих значений и процентных изменений за последние n периодов. Таким образом, полученные гипотетические значения основаны на реальных данных, но не идентичны им. На основе этих гипотетических наборов рыночных факторов рассчитывается n гипотетических значений портфеля. Сравнение этих значений с текущей стоимостью портфеля позволяет определить n значений прибылей и убытков, вызванных изменениями рыночных факторов. Полученные значения также являются гипотетическими, поскольку портфель мог иметь другой состав в последние n периодов. Последним этапом является создание эмпирического распределения вероятностей прибылей и убытков на основе изменений стоимости портфеля и определение значения риска.

4. Метод статистических испытаний Монте-Карло относится к методам моделирования и поэтому имеет ряд сходств с методом исторического моделирования. Основное отличие состоит в том, что метод Монте-Карло не моделирует использование реальных наблюдаемых значений рыночных факторов. Вместо этого выбирается статистическое распределение (нормальное распределение или распределение по студентам), на основе которого генерируются тысячи или десятки тысяч гипотетических наборов значений рыночных факторов. Полученные значения используются для расчета прибылей и убытков, вызванных изменениями стоимости портфеля. На последнем этапе строится распределение прибыли и убытков портфеля и определяется величина риска. Выбор метода для расчета соотношения стоимости и риска будет зависеть от состава и структуры портфеля, наличия статистических данных и программного обеспечения, вычислительной мощности и ряда других факторов.

5. Сценарий анализа представляет собой метод прогнозирования нескольких возможных вариантов развития ситуации и связанной с этим динамики основных показателей портфеля. высококвалифицированными специалистами.

Основой каждого сценария являются гипотезы экспертов о направлении и величине изменений рыночных факторов стоимости портфеля, таких как процентные ставки, курсы валют, товарные запасы и цены на товары и т. Д. на прогнозный период. Затем, согласно предположениям, стоимость портфеля переоценивается. Итоговое измерение значения будет оценкой потенциальных потерь.

Сценарный подход реализуется в процедуре тестирования портфеля на устойчивость (stress testing).

Стресс-тестирование является одним из аналитических инструментов, призванных обеспечить оценку потенциальных потерь кредитных организаций в случае возможных спадов в экономике.

Стресс-тестирование может быть определено как оценка потенциального влияния на финансовое состояние кредитной организации ряда указанных изменений факторов риска, которые соответствуют исключительным, но вероятным событиям.

В рамках стресс-тестирования кредитная организация должна учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов либо предельно усложнить управление его рисками. Эти факторы включают в себя несколько компонентов рыночного, кредитного риска и риска ликвидности.

Стресс-тесты включают компоненты количественного и качественного анализа. Количественный анализ направлен в основном на выявление возможных колебаний основных макроэкономических показателей и оценку их влияния на различные компоненты банка . Используя методы количественного анализа, определяются вероятные сценарии стресса, которым могут подвергаться кредитные организации.

Качественный анализ фокусируется на двух основных задачах стресс-тестирования:

1) оценка способности кредитной организации компенсировать любые существенные убытки;

2) описание комплекса действий, которые кредитная организация должна предпринять для снижения уровня риска и удержания капитала. Основные этапы организации стресс-тестов включают в себя:

- на начальном этапе проверяется достоверность и адекватность информации, на основании которой проводятся стресс-тесты;

- на начальном этапе проверяется достоверность и актуальность информации, на основании которой проводятся стресс-тесты;

- после заполнения необходимой базы данных проводится подробный анализ кредитного и торгового портфелей с выявлением рисков, которым кредитная организация наиболее подвержена;

- в дальнейшем анализ существующей динамики факторов риска осуществляется путем определения вариации их значений в определенные промежутки времени. В этом случае при расчете может учитываться как разница между максимальным и минимальным значением фактора за определенный период времени, так и разница в значениях в начале и конце рассматриваемого периода. В дальнейшем, в зависимости от целей анализа, в расчетах используется среднее или максимальное значение изменения фактора риска.

В рамках стресс-теста влияние на финансовое состояние кредитной организации можно проанализировать с помощью одного или нескольких факторов риска (например, рост и падение фондового индекса на 10%, увеличение и падение процентных ставок). обменный курс 6% для основных валют и 20% для других и т. д.) Одномерные модели более доступны для регулярного мониторинга. В то же время эффективность таких моделей значительно ниже, поскольку в случае кризиса наблюдаются одновременные изменения различных факторов риска.

При проведении стресс-тестов кредитные компании принимают во внимание весь портфель, поскольку при определении рисков, присущих их отдельным элементам, риски, присущие всему портфелю, могут быть оценены неправильно. Стресс-тесты отдельных компонентов кредитного или торгового портфеля также важны.

Руководство кредитной организации должно контролировать процесс обновления стресс-тестов, чтобы лучше учитывать текущее состояние и перспективы развития кредитной организации (например, когда кредитная организация выходит на новые сегменты рынка или вводит новые продукты). банковское дело); оценка возможности увеличения или снижения риска в будущем. Критерии оценки степени риска могут быть как общими, так и специфичными для определенных видов риска.

Наиболее развитые критерии в экономической литературе - это критерии оценки кредитного риска, которые обычно называются Пять Си: репутация заемщика, способность заимствовать средства, способность привлекать средства для погашения долга в ходе ежедневных операций, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие, правовая база и эксплуатационные стандарты).

Можно выделить критерии оценки других видов риска:

- процентный риск: влияние движения процентов на активные и пассивные операции на финансовый результат деятельности банка, продолжительность окупаемости операции за счет процентного дохода, чувствительность активов и обязательств к изменениям процентных ставок. в данный период;

- операционный риск: влияние качества персонала на работу банка; степень ошибки в транзакциях, связанных с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность решений;

- риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов суммам, условиям, уровню ликвидности и спросу.

Мониторинг риска - это процесс регулярного анализа индикаторов риска в отношении его типов и принятия решений, направленных на минимизацию рисков при сохранении необходимого уровня доходности.

Процесс мониторинга рисков включает в себя: распределение обязанностей по мониторингу рисков, определение системы эталонов (первичной и вторичной), методы управления рисками.

Обязанности по мониторингу рисков разделены между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим консолидированным руководством банка, его менеджерами. В то же время функциональные подразделения банка отвечают за управление коммерческими рисками, а консолидированные комитеты и подразделения отвечают за фундаментальные риски.

В сферу сравнительных показателей входят финансовые показатели, лимиты операций, структура портфеля активов и пассивов, их сегменты, стандарты для банковских контрагентов (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Управление рисками содержит набор методов защиты банка от рисков. Эти методы можно условно разделить на 4 группы:

- методы предотвращения рисков;

- методы перевода рисков;

- методы распределения рисков;

- методы поглощения рисков.

Методические рекомендации по управлению рисками включают в себя:

- создание резервов для покрытия убытков в соответствии с видами операций банка, порядком использования этих резервов;

- порядок покрытия убытков собственным капиталом банка;

- определение масштаба различных видов маржи (проценты, обеспечение и т. д.) исходя из степени риска;

- контроль качества кредитного портфеля;

- отслеживание критических показателей в разрезе типов рисков;

- диверсификация операций с учетом факторов риска;

- операции с производными финансовыми инструментами;

- мотивация бизнес-единиц и персонала, связанных с рисковыми операциями

- банка;

- ценообразование (процентные ставки, комиссии) с учетом риска;

- установление лимитов на риск операций;

- продажа активов;

- хеджирование отдельных рисков.

Заключение

Коммерческое или банковское предприятие, занимающееся деятельностью в рыночной экономике, связано с предпринимательским риском, то есть с риском отрицательного результата. Банковские риски включены в систему экономических рисков и поэтому являются сложными по своей природе. Находясь в системе, они испытывают влияние других экономических рисков, являющихся как специфическими, так и независимыми рисками.

Вопрос риска в экономике достаточно важен, поскольку процесс принятия решений в условиях информационной неопределенности тесно связан с ним. Исходя из практического опыта, тот, кто рискует больше, выигрывает тем больше, поэтому коммерческие предприятия и банки берут на себя такие риски, а те, кто подчиняется нормативам, имеют достижения экономического сообщества, ресурс для развития международной экономики.

Риск: характеристика деятельности фирмы, включая банк, которая отражает неопределенность ее результатов и возможных негативных последствий в случае банкротства. Риск выражается в вероятном получении таких нежелательных результатов, как уменьшение прибыли и возникновение убытков из-за пропущенных платежей по выданным кредитам, сокращение ресурсной базы и тому подобное. Но чем ниже уровень риска, тем ниже вероятность получения высокой прибыли. Следовательно, с одной стороны, руководитель компании пытается минимизировать уровень риска своей работы и всегда выбирает альтернативные решения проблем, где уровень риска минимален; С другой стороны, необходимо выбрать оптимальное соотношение между уровнем риска и степенью экономической активности, рентабельностью.

Для управления и контролированием уровня риска должны разрабатываться конкретные стратегии для деятельности банка от конкретных ситуаций.

Среди полученных выводов можно выделить следующие основные:

- правовое обеспечивание при оформлении кредитных сделок является гарантией возвратности кредита. В связи роль юридической службы в банках рассматривается как одна из ведущих, наряду с другими;

- скоринг (score-system) представляет собой классификационную метод решение задачи, где исходя из имеющейся информации необходимо получить функцию, наиболее точно разделяющее выборку клиентов на «очень плохих» и «великолепных»;

- возмездный характер кредитного договора обеспечивает получение банками прибыли (т.е. начисление процентов), заключение кредитного договора невозможно без таких компонентов как срок уплаты кредита (срочность), обеспеченность кредита (залог, поручительство, гарантия и т.д.);

- проблема невозврата кредитов. В этой связи, задача упорядочивания нормативной базы встала наиболее остро.

Исходя из вышесказанных пунктов следует отметить крайнюю необходимость усиления гражданско-правовой и уголовной ответственности в сфере кредитных отношений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 02.12.2019) «О банках и банковской деятельности»

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 02.12.2019) «О Центральном банке Российской Федерации (Банке России)»

- Афанасьев М. Модернизация государственных финансов России // Вопросы экономики. 2018. № 9 C. 103-111.

- Дворецкая А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2019. - 480 c.

- Колпакова Г. М. Финансы. Денежное обращение. Кредит / Г.М. Колпакова. – Москва: Финансы и статистика, 2017. – 544 c.

- Костерина Т. М. Банковское дело. Учебник / Т.М. Костерина. – Москва: Юрайт, 2014. – 336 c.

- Лаврушин О.И. Банковское дело: учебник для вузов / О.И. Лаврушин. – Москва: КНОРУС, 2016. – 800 с.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: – Режим доступа: http://www.cbr.ru

- Рынок банковских услуг и продуктов (Рынок банковских услуг как фактор устойчивости банковской системы)

- Адаптация детей в условиях первого класса в школе (Теоретические аспекты адаптации ребенка к школе)

- Собственная торговая марка как их инструмент коммерческой деятельности

- Судебная власть государства: организация и полномочия (Судебная власть государства: организация и полномочия)

- Социальное обслуживание населения (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ ГРАЖДАН И ЕГО ПРАВОВОЕ РЕГУЛИРОВАНИЕ))

- Оценка и калькуляция»

- Основы работы с операционной системой Windows 7 (История ОС семейства Windows 4)

- Разработка регламента выполнения процесса Постановка задачи и моделирование БП «как есть»

- Методы управления инновационными проектами Инновационный проект как процесс преобразования компании

- Корпоративная культура в организации

- Роль управления стоимостью проекта в системе управления проекта Теоретические основы управления стоимостью проекта

- История конституционного развития России Истоки российского конституционализма