Современное состояние и перспективы развития добровольного медицинского страхования (ДМС) в России

Содержание:

Введение

Общепризнанно, что основой цивилизованного общественного развития и приоритетом национальной политики любого современного государства является человеческий потенциал. Основополагающей составляющей человеческого капитала государства является здоровье его населения, которое напрямую зависит от состояния системы здравоохранения и экономики страны.

Являясь стратегической отраслью народного хозяйства, система здравоохранения обеспечивает воспроизводство населения, социальные гарантии и здоровье граждан. Здравоохранение является современным общественным институтом, для которого с одной стороны, характерно приоритетное выполнение социальных функций, с другой - функционирование в рамках рыночной экономики.

Одной из основных форм социально-рыночного функционирования системы здравоохранения в настоящее время является добровольное медицинское страхование. В течение почти десятилетнего периода своего функционирования, добровольное медицинское страхование завоевало одно из лидирующих положений на отечественном страховом рынке, стало полноправным участником системы финансирования здравоохранения и на сегодняшний день является актуальным и перспективным.

Добровольное медицинское страхование является одним из видов самостоятельной отрасли финансов - страхования и преследует социальную цель предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования.

Актуальность и востребованность данного вида страхования обусловлены специфичностью предмета страхования и его высокой ценностью - человек и его здоровье.

Добровольное медицинское страхование - это особая форма организации медицинского страхования здоровья человека, которая предоставляет российским гражданам возможность полного или частичного компенсирования расходов на медицинское обслуживание. Как правило, в современном обществе оно применяется в дополнение к системе обязательного медицинского страхования и осуществляется за счет личных средств российских граждан, взносов работодателей и другого бюджета.

Целью курсовой работы является изучение вопроса развития добровольного медицинского страхования в РФ.

Для реализации поставленной цели в работе были определены следующие задачи:

-дать теоретическое обоснование добровольного медицинского страхования

- оценить состояние рынка ДМС в России

- определить основные пути развития ДМС в России.

Методы исследования. В работе использованы общенаучные приемы анализа и синтеза; системный подход; методы сравнения, обобщения и приемы группировок; исторический и логический подход; экономико - статистический, сравнительный и структурный анализ.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты добровольного

медицинского страхования

1.1 Основные категории и сущность добровольного

медицинского страхования

Медицинское страхование, или страхование здоровья, включает в себя все виды страхования для защиты имущественных интересов страхователя и застрахованного, связанных с расстройством здоровья и потерей трудоспособности. Интерес страхователя получать медицинскую помощь и медицинское облуживание вследствие какого-либо случая, за счет средств страховщика.

Медицинское страхование - это страхование событий, которые могут привести к потере здоровья по какой-либо причине: несчастный случай, болезнь, отравление, умышленное нанесение вреда здоровью третьими лицами и др.

Медицинское страхование по форме подразделяется на добровольное (договорное) и обязательное (в силу закона). [11, С. 68]

Добровольное медицинское страхование (далее ДМС) предполагает, что целевые страховые фонды формируются за счет целевых страховых взносов предприятий или организаций (работодателей), взносов различных групп населения (коллективное страхование) и отдельных граждан (индивидуальное страхование).

При коллективном ДМС в качестве страхователей выступают предприятия, организаций и учреждения, которые заключают договор со страховой организацией для страхования своих работников и иных физических лиц (членов семей работников и т. д.).

При индивидуальном ДМС, как правило, страхователями выступают граждане, которые заключают договор страхования со страховой компанией, для страхования себя или иного лица (родственника и т. д.) за собственные денежные средства.

Программы медицинских услуг и их объем, выбор условий получения медицинской помощи, это все должно быть прописано в договоре (страховом полисе).

Как принято в РФ, страховые компании реализуют программы ДМС на основе договоров с лечебно-профилактическими учреждениями (далее ЛПУ), частно практикующими врачами или врачами групповой практики.

ЛПУ в равноправии должны нести экономическую ответственность за предоставление застрахованным гражданам медицинскую помощь и услуги на должном уровне и качестве, как и при обязательном медицинском страховании. В случае нарушении этих требовании страховая компания вправе полностью или частично не оплачивать стоимость медицинских услуг. [17, С. 462]

Внедрение системы ДМС на регионально уровне (область, край и т. д.) необходимо в соответствующих нормативных документах указать, государственные медицинские учреждения обязаны реализовать добровольные медицинские программы без ущерба для программ обязательного медицинского страхования.

Тарифная политика на медицинские и другие услуги по ДМС как страховой компании так и производителя услуг (медицинского учреждения).

Размеры страховых взносов по ДМС соответственно могут быть установлены только по договорной основе. При этом учитывается оценка вероятности заболевании и еще нескольких факторов, таких как пол, возраст, профессия, и состояние здоровья на момент заключения договора ДМС.

Основной документ, которые регламентирует систему страхования, это Гражданский Кодекс Российской Федерации.

Федеральный закон «Об организации страхового дела в Российской Федераций» регулирует отношения в области страхования между собой , а также устанавливает основные принципы государственного регулирования страховой деятельности.

Данный закон создает базу страховой деятельности. Более конкретен по отношению к медицинскому страхованию Федеральный Закон «О медицинском страховании граждан в Российской Федераций».

О понятии медицинского страхования ст. 1 Закона «О медицинском страховании граждан в Российской Федераций» дает весьма мало сведении, ограничиваясь лишь тем, что оно является формой социальной защиты, интересов населения в охране здоровья. [1]

По мысли законодателя, этот закон направлен усиление заинтересованности и ответственности государства и граждан, учреждений, предприятий в охране здоровья в новых экономических условиях и обеспечивает конституционное право граждан России на медицинскую помощь.

Его целью является гарантирование гражданам при наступлении страхового случая, получить медицинскую помощь за счет накопительных средств (в том числе государственной и муниципальной системах здравоохранения) и финансировать дальнейшие профилактические мероприятия (вакцинацию, диспансеризацию и т. д.).

ДМС это такой вид страхования, который позволяет и осуществляет на основе программ страхования, обеспечение граждан, получением дополнительных медицинских услуг сверх установленных программам по обязательному медицинскому страхованию.

Регулирование ответственности сторон в системе медицинского страхования значительное внимание уделяет статья 27 Закона РФ « О медицинском страховании граждан в Российской Федераций»

В этой статье Закона медицинские учреждения несут ответственность за объем и качество предоставляемых услуг и за отказ в их предоставлений застрахованной стороне; страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора. [1]

Оплата услуг медицинского учреждения, страховой организаций, производится в порядке и по сроку, предусмотренном договором между сторонами, и не позднее месяца с момента предоставления документа об уплате.

Ответственность за невыполнение этих обязательств тоже определено условиями договора медицинского страхования.

Статья 9 Закона «О медицинском страховании граждан в Российской Федераций» определяет обязанности страхователя.

Страхователь имеет право на:

-участие во всех видах медицинского страхования;

-свободный выбор страховой компаний;

-осуществление контроля над выполнением условий договора медицинского страхования;

- возвратность части страховых взносов, от страховой медицинской организаций при ДМС в соответствий с условиями договора. [1]

Предприятие (страхователь) кроме прав, перечисленных в части первой настоящей статьи, имеет право на: привлечение средств из прибыли (доходов) предприятия на ДМС своих работников.

Страхователь обязан:

-заключать договор обязательного медицинского страхования со страховой медицинской организацией;

-вносить страховые взносы в порядке, установленном настоящим Законом и договором;

-в пределах своей компетенций принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан;

-предоставлять страховой медицинской организаций информацию о показателях здоровья контингента , подлежащего страхованию. [23, С. 147]

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми формами собственности, предусмотренными законодательством РФ, обладающие необходимыми для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствий с законодательством, действующим на территорий РФ. Страховые медицинские организаций не входят в систему здравоохранения.

Страховая медицинская организация имеет право:

-свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

-устанавливать размер страховых взносов по ДМС;

-принимать участие при определении тарифов на медицинские услуги;

- предъявлять в судебном порядке иск медицинскому учреждению или медицинскому работнику на материальное возмещение физического или морального вреда, ущерба, причиненного застрахованному лицу каким либо способом по их вине. [9, С. 176]

Страховая медицинская организация обязана:

-осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

-заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

-заключать договора на оказание медицинских, оздоровительных и социальных услуг гражданам по ДМС с любыми медицинскими и иными учреждениями;

-с момента заключения договора медицинского страхования выдавать страхователю или застрахованному лицу страховые медицинские полисы;

-осуществлять возвратность части страховых взносов страхователю или застрахованному лицу, если это предусмотрено договором страхования. [5, С. 530]

Система ДМС не претендует на универсальный охват всех видов медицинской помощи и доступна, как правило, только ограниченному кругу наиболее состоятельных граждан, она носит подчиненный характер по отношению к системе общественного финансирования здравоохранения и ни в коем случае не может ее заменить.

По характеру направленности затрат выделяют следующие виды ДМС:

- Страхование здоровья, в рамках которого компенсируются расходы, связанные с поддержанием и сохранением здоровья. Именно такой подход к ДМС характерен, в частности, для японской системы здравоохранения, являющейся составным звеном общей государственной политики профилактики заболеваемости и укоренения национальной идеи здорового образа жизни. Однако такая модель ДМС требует от всех участников процесса страхования - государства, страховых организаций и граждан - высокого уровня платежеспособности и финансовой устойчивости, что является в настоящее время непреодолимым препятствием на пути внедрения данной модели ДМС в нашей стране.

- Страхование затрат на медицинскую помощь, связанных с лечением и восстановлением здоровья. Данный подход, направленный на лечение уже фактически наступивших заболеваний, лишь в определенной степени предусматривает проведение предупредительных мероприятий. Помимо России, эта модель ДМС свойственна большинству развитых стран, в том числе Германии, Франции, Великобритании [15].

Исходя из потребностей клиентов и возможностей современной медицины страховая организация разрабатывает общие Правила страхования, а затем на их основе создает различные программы ДМС, конкретизируя перечень медицинских услуг, входящих в страховое покрытие, шкалу страховых сумм, лимиты ответственности страховщика, список аккредитованных страховщиком лечебных учреждений и частнопрактикующих врачей т.д.

Субъектами ДМС являются:

- страховая компания;

- страхователь;

- застрахованный;

- лечебно-профилактическое учреждение (ЛПУ).

На рисунке 1 представлена схематично представлен порядок взаимодействия между субъектами ДМС.

Рисунок 1. Порядок взаимодействия между субъектами ДМС

Страхователями по договору ДМС могут выступать как юридические лица, заключающие договор страхования в пользу третьих лиц - работников предприятия (застрахованных), так и физические лица, заключающие договор страхования в свою пользу или в пользу третьих лиц (застрахованных), например, детей, супруга, партнера по бизнесу.

Страховым случаем в ДМС является обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью, установленной договором (полисом) страхования [7, С. 214].

Число страховых случаев согласно Правилам ДМС может быть неограниченным. Страховой случай считается урегулированным, когда по медицинским показаниями исчезает необходимость в дальнейшем лечении застрахованного. Урегулирование страхового случая в ДМС растянуто во времени: его продолжительность определяется технологией и методикой лечения на основании предписаний лечащего врача. Затраты на покупку рекомендованных им лекарств компенсируются, если они подтверждены соответствующими рецептами [9, С. 176].

Страховая сумма устанавливается исходя из стоимости медицинских услуг, предусмотренных договором (полисом) страхования, с учетом нагрузки страховой организации на ведение дела и прибыли. Размер уплачиваемого страхователем страхового взноса определяется на основе тарифной ставки.

В зависимости от объема страхового покрытия выделяют следующие формы ДМС:

-полное страхование медицинских расходов, подразумевающее возмещение затрат как на амбулаторное, так и стационарное лечение;

-частичное страхование медицинских расходов, когда страховая защита распространяется по выбору страхователя либо на амбулаторное, либо стационарное, либо специализированное лечение (стоматологические услуги, ведение беременности и роды, нахождение в санатории или профилактории);

-страхование расходов только по одному риску.

В рамках программ ДМС страховщиками обычно предлагаются следующие виды медицинского обслуживания:

- амбулаторно-поликлиническая помощь;

- безоперационный стационар;

- хирургический стационар;

- стоматологическая помощь;

- комплексное медицинское обслуживание;

-индивидуальное ведение беременности, оказание акушерской помощи;

- восстановление и реабилитация;

- скорая медицинская помощь, экстренная госпитализация. [15, С. 53]

Согласно исследованию MRS Business Research Company, результаты которого представлены в таблице 1, корпоративные и частные клиенты склонны выбирать различные по наполнению страховые программы.

Таблица 1

Востребованность отдельных видов медицинской помощи среди корпоративных и частных клиентов

|

Вид медицинского обслуживания |

Корпоративные клиенты |

Частные клиенты |

|

Поликлиническое обслуживание (с возможностью вызова врача на дом, стоматологическим обслуживанием и скорой медицинской помощью) |

Всегда |

Примерно 80% |

|

Стационарное обслуживание (экстренно и в плановом порядке) |

Практически всегда |

Практически всегда |

|

Стоматологическое обслуживание (в специализированных клинках) |

Часто |

Часто |

|

Скорая медицинская помощь |

Часто |

Иногда |

|

Ведение беременности |

Очень редко |

Иногда |

|

Программа «Роды» |

Очень редко |

Иногда |

|

Обслуживание детей до 18 лет |

Очень редко |

Иногда |

|

Санаторно-курортное лечение |

Иногда |

Очень редко |

Стоит отметить, что в нашей стране программами ДМС, как правило, не страхуются риски серьезных заболеваний, могущих привести к летальному исходу, таких, как онкологические заболевания, осложнения, вызванные врожденными аномалиями, заболевания, вызванные употреблением наркотических средств и алкоголя, ВИЧ-инфекция и некоторые другие. Программы ДМС пока преимущественно ориентированы на оказание клиентам амбулаторной помощи, и лишь один из десяти страховых полисов предусматривает возможность лечения в стационаре.

На рисунке 2 представлены данные о распределении лечебных учреждений, в которых обслуживаются застрахованные по ДМС, по форме собственности, в зависимости от стоимости приобретенной страховки.

■ государственные ■ ведомственные ■ частные

Рисунок 2. Распределение клиник, в которых обслуживаются застрахованные, по форме собственности в зависимости от стоимости страхового полиса

Таким образом, вероятность быть прикрепленным к государственной клинике уменьшается по мере удорожания страхового полиса, а к частной - возрастает.

-

- Экономическое содержание и необходимость добровольного медицинского страхования

Для определения экономического содержания добровольного медицинского страхования необходимо раскрыть его понятие на основе анализа экономической литературы.

По определению Шахова В.В. добровольное медицинское страхование - это форма медицинского страхования на случай потери здоровья, которая обеспечивает возможность полного или частичного возмещения расходов на медицинское обслуживание. Социально-экономическое значение добровольного медицинского страхования заключается в дополнении гарантий по медицинскому обслуживанию, предоставляемых населению бесплатно через системы бюджетного финансирования медицинских учреждений и обязательного медицинского страхования. Автор определяет добровольное медицинское страхование как возможность возместить денежные средства, израсходованные на восстановление здоровья. Мы согласны с такой интерпретацией определения, так как реализуется такие задачи как защита доходов граждан и их семей, перераспределение средств между группами населения [19, С. 865]

По определению Миронова А.А. добровольное медицинское страхование - это возможность получения медицинской помощи в любой медицинской организации, определенной перечнем медицинских организаций страховки в соответствии с программой страхования или перечнем заболеваний (состояний), включенных в страховку, а также это и возможность получения плановой медицинской помощи иностранным гражданам, временно пребывающим на территории РФ. Это определение так же несет верный смысл, так как могут быть решены социальные задачи, такие как: охрана здоровья населения, развитие сферы медицинских услуг.

Таким образом, медицинское страхование в РФ - форма социальной защиты интересов населения в охране здоровья. Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Таким образом, добровольное медицинское страхование предоставляет возможность лицам, участвующим в нем, получить медицинскую помощь и сервисные услуги (особо высокого качества) в дополнение к тем, которые включены в программу обязательного медицинского страхования. Кроме того, в соответствии с действующим Российским законодательством добровольное медицинское страхование предусматривает экономические механизмы поощрения лиц, сохраняющих высокий уровень здоровья и трудоспособности (выплата здоровым).

Подотрасль медицинского страхования, или страхования здоровья, включает все виды страхования по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья и утратой трудоспособности. Непосредственным интересом страхователя (застрахованного) здесь является возможность компенсации затрат на медицинское обслуживание за счет средств страховщика. Например, заключая договор страхования на случай диагностирования или лечения болезни, страхователь обеспечивает себе или застрахованному возможность получения дополнительной материальной помощи на случай таких событий. Таким образом, медицинское страхование - это страхование на случаи потери здоровья по любой причине: болезнь, несчастный случай, отравление, умышленные действия третьих лиц . Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.

Фонды добровольного медицинского страхования образуются за счет:

- добровольных страховых взносов предприятий и организаций;

- добровольных страховых взносов различных групп населения и отдельных граждан.

Добровольное страхование может быть как коллективным, так и индивидуальным.

При коллективном страховании в качестве страхователя выступают предприятия, организации и учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров).

При индивидуальном страховании, как правило, в качестве страхователя выступают граждане, которые заключают договор со страховой организацией по поводу страхования себя или другого лица (родственника) за счет собственных средств.

Объем программы предоставления медицинских услуг, возможность выбора условий получения медицинской помощи регламентируются договором (страховым полисом).

Страховые организации должны реализовывать программы добровольного страхования на основе договоров с медицинскими учреждениями (независимо от формы собственности), частно-практикующими врачами или врачами групповой практики. При этом на договорной основе могут привлекаться любые медицинские, социальные, оздоровительные учреждения с установлением платы за конкретные медицинские услуги.

Медицинские учреждения так же, как и при обязательном медицинском страховании, должны нести экономическую ответственность за предоставление застрахованным гражданам медицинских услуг предусмотренного договором объема и уровня качества. В случае нарушения медицинским учреждением медико-экономических стандартов, страхования организация вправе частично или полностью не оплачивать стоимость медицинских услуг.

При внедрении системы добровольного медицинского страхования на региональном уровне (в области, крае) необходимо в соответствующих нормативных документах указать, что государственные муниципальные медицинские учреждения обязаны реализовывать добровольные страховые программы без ущерба для программ обязательного медицинского страхования.

Тарифы на медицинские и другие услуги по добровольному медицинскому страхованию должны устанавливаться по соглашению страховщика (страховой организации) и производителя услуг (медицинского учреждения).

Соответственно и размеры страховых взносов по добровольному медицинскому страхованию устанавливаются на договорной основе. При этом учитывают оценку вероятности заболевания страхуемого с учетом возраста, профессии, состояния здоровья. За основу построения тарифа при добровольном страховании могут быть взяты методы, используемые в личном страховании.

Основным документом, регулирующим систему страхования, является Гражданский Кодекс. В большинстве его статей имеется ссылка на федеральные законы и иные нормативные акты, которые предполагается разрабатывать в ближайшем будущем. Однако часто требуемый нормативный акт просто отсутствует, что делает бессмысленной соответствующую норму ГК.

ФЗ «Об организации страхового дела в РФ» регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности. Данный закон создает базу для страховой деятельности. [2]

Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Отношение субъектов медицинского страхования регулируются статьей 26 Закона «О медицинском страховании граждан в РФ», другими нормативными актами, а также условиями договоров, заключаемых между субъектами медицинского страхования.

Регулирование ответственности сторон в системе медицинского страхования значительное внимание уделяет статья 27 Закона «О медицинском страховании граждан в РФ».

В соответствие с данной статьей медицинские учреждения несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне; страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

Страхователь имеет право на: участие во всех видах медицинского страхования; свободный выбор страховой организации; осуществление контроля за выполнением условий договора медицинского страхования; возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Предприятие-страхователь кроме перечисленных прав, имеет право на: привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан: заключать договор обязательного медицинского страхования со страховой медицинской организацией; вносить страховые взносы в порядке, установленном настоящим Законом и договором медицинского страхования; в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан; предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации. Страховые медицинские организации не входят в систему здравоохранения.

Страховая медицинская организация имеет право: свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования; участвовать в аккредитации медицинских учреждений; устанавливать размер страховых взносов по добровольному медицинскому страхованию; принимать участие в определении тарифов на медицинские услуги; предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине. [12]

Страховая медицинская организация обязана: осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе; заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию; заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими и иными учреждениями; с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы; осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования; контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора; защищать интересы застрахованных. Страховые медицинские организации для обеспечения устойчивости страховой деятельности создают резервные фонды.[4]

Глава 2 Анализ рынка добровольного медицинского страхования и перспективы его развития

2.1 Оценка рынка добровольного медицинского страхования

Развитие добровольного медицинского страхования в России все чаще актуализируется в связи с вопросами увеличения финансирования здравоохранения и в соответствие со ст. 82-84 Федерального закона «Об основах охраны здоровья граждан в РФ» рассматривается как один из дополнительных источников оплаты медицинских услуг и финансового обеспечения в сфере охраны здоровья.

Формирование современной системы страховой медицины в России проходило в несколько этапов. На первом этапе это «общественная медицинская помощь в форме благотворительности и социального презрения больных», далее медицинская помощь финансировалась на принципах взаимного страхования. Первые элементы обязательного медицинского страхования присутствовали в Законе «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах», который был принят 6 марта 1861 г.

В последствие такие товарищества и больничные кассы были организованы для железнодорожных и фабричнозаводских рабочих. 23 июня 1912 г. Закон, который состоял из четырех Положений: о присутствиях по делам страхования рабочих, о Совете по делам страхования рабочих, об обеспечении рабочих на случай болезни и о страховании рабочих от несчастных случаев, положил начало двум видам обязательного социального страхования в России.

Декрет СНК от 19 февраля 1919 г. упразднил страховую медицину, больничные кассы были переданы в ведение Народного Комиссариата здравоохранения. Переход от прямого бюджетного финансирования к восстановлению системы медицинского страхования начался в 1991 г. Параллельно с обязательным медицинским страхованием (ОМС) стало развиваться добровольное медицинское страхование (ДМС).

В те годы ДМС развивалось, исключительно, как кэптивное страхование. Оно обслуживало, в первую очередь, интересы предприятий, медицинских, страховых организаций, и, опосредованно, интересы застрахованных по договорам коллективного страхования. Как правило, застрахованными по этим договорам ДМС были работники предприятий учредителей страховщиков (рис.3).

Рисунок 3. Схема кэптивного добровольного медицинского страхования

Особенностью ДМС 90-х начала 2000-х гг. являлся его не страховой, схемный характер: страховые выплаты по оплате медицинских услуг практически совпадали с лимитом страховой суммы по каждому застрахованному. Программы ДМС в основном включали: амбулаторное лечение (посещение 1 -3 специалистов), стоматологическая программа и покупка лекарств. К окончанию срока коллективного договора ДМС, лимиты, как правило, «выбирались» стопроцентно. Выгоду для страховщика представляло гарантированное высокое вознаграждение, которое первоначально достигало 25-30%. Снижение со временем «комиссии» до 3-5% при заключении договоров с медицинскими организациями, серьезно усилило конкуренцию в этом секторе страхового рынка, позволило «зайти на рынок» большому количеству страховщиков, представляющих услуги по добровольному медицинскому страхованию. Данные обстоятельства повлекли в последствие за собой системные изменения на рынке ДМС.

Во-первых, современные программы добровольного медицинского страхования все больше приобретают рисковый характер. Во-вторых, в количестве договоров ДМС с каждым годом увеличивается число страхователей физических лиц, в 2018 г. их доля составила 84,2%. Хотя, коллективные договоры ДМС с юридическими лицами, по-прежнему, наиболее привлекательны для страховщиков, потому, что за счет большого числа застрахованных лиц позволяют нивелировать риски и расходы на ведение дела по отдельному договору страхования.

Все предлагаемые современные программы ДМС условно можно разделить на базовые (стандартные) и специализированные.

К первому типу традиционно относят:

- Амбулаторное обслуживание;

- Стационарное обслуживание, лечение болезней, исключая особо опасные;

- Услуги личного (семейного) врача;

- Услуги скорой помощи.

Сегодня страховщик, оказывающий услуги по добровольному медицинскому страхованию, включает перечень услуг в полис ДМС, основываясь на своем анализе страхового рынка, формирует собственные специализированные программы.

Наиболее популярными в настоящее время являются:

- Стоматологическое страхование;

- Страхование по беременности и родам;

- Детское страхование;

- Страхование иностранцев (туристов, студентов, мигрантов).

Кроме того, программы ДМС делятся по уровню страхового обеспечения: от низшего уровня с минимальным покрытием и перечнем медицинских и сервисных услуг до VIP-полисов ДМС.

Анализ и оценка основных показателей состояния страхового рынка добровольного медицинского страхования показали, что в период 2011 - 2018 гг. объем страховых премий показывает неуклонный рост (табл. 1). Темпы прироста страховых премий по ДМС по итогам 2018 г. достигли 8,5%, и в личном страховании существенно уступают страхованию жизни заемщика и инвестиционному страхованию жизни (рис. 4).

Рисунок 4. Темпы роста страховых премий, количества договоров страхования ДМС, 2011-2018 гг.

Страховщики, оказывающие услуги по ДМС, рассчитывали на основательное увеличение данного сегмента страхового рынка с 1 января 2015 г. за счет введения обязательного требования по наличию полиса ДМС у мигрантов. Установленная минимальная страховая сумма в 4000 руб. не увеличила сборы, а наоборот, эти договоры стали убыточными из-за частого обращения мигрантов в медицинские учреждения. Увеличение страхового рынка ДМС в 2018 г. достигнуто, главным образом, за счет роста цен на медицинские услуги, а также некоторой популяризации договоров страхования от критических заболеваний и полисов ДМС с телемедициной. Показатель доли рынка ДМС даже сократился, как в объеме страховых премий, так и в объеме страховых выплат: с 14,6% до 10,3%, с 24,2% до 21,4% соответственно (табл. 2).

Таблица 2

Показатели рынка добровольного медицинского страхования РФ

|

Год |

Количество договоров, шт. |

Объем страховых премий, тыс. руб. |

Доля рынка ДМС, % |

Объем страховых выплат, тыс. руб. |

Доля рынка ДМС, % |

Уровень выплат, % |

|

2011 |

9 308 603 |

97 000 283 |

14,6 |

73 251 981 |

24,2 |

75,5 |

|

2012 |

11 626 849 |

108 947 459 |

13,4 |

81999181 |

22,1 |

75,3 |

|

2013 |

10 581 291 |

114 966 171 |

12,7 |

89 941 540 |

21,4 |

78,2 |

|

2014 |

11 347 890 |

124 074 582 |

12,5 |

95 219 627 |

20,2 |

76,7 |

|

2015 |

10 328 384 |

128 956 970 |

12,6 |

99 641 322 |

19,6 |

77,3 |

|

2016 |

10 271 866 |

137 816 419 |

11,6 |

100 634 322 |

19,9 |

73,0 |

|

2017 |

11 086 927 |

140 007 952 |

10,9 |

105 811 237 |

20,8 |

75,6 |

|

2018 |

12 317 853 |

151 842 793 |

10,3 |

111 930 614 |

21,4 |

73,7 |

По-прежнему добровольное медицинское страхование не играет существенной роли в финансировании российского здравоохранения. Например, по итогам 2017 г. доля страховых премий ДМС от объема страховых взносов в ФОМС составил лишь 8,2%, а доля страховых выплат ДМС, непосредственно средства на оплату медицинских услуг - 6,2%.

Среди причин непопулярности и низких темпов развития добровольного медицинского страхования в РФ, на взгляд автора, в первую очередь, является российский менталитет, наследие советского прошлого, обязательность социальных гарантий со стороны государства, права на охрану здоровья, предусмотренных ст.7 Конституции РФ. Намеренно не употребляем термин бесплатного здравоохранения, так как в условиях рыночной экономики и товарно-денежных отношениях бесплатной медицины, в принципе, не может существовать. В РФ основным источником финансирования здравоохранения является обязательное медицинское страхование. ФОМС также как страховые резервы страховщика формируется за счет страховых взносов страхователей.

В соответствие с законодательством РФ страхователями по ОМС являются работодатели. За неработающее население (дети дошкольного, школьного возраста, студенты дневной формы обучения, пенсионеры) средства в ФОМС поступают из бюджетов субъектов РФ. На втором месте, проблема сдерживающая развитие ДМС - это низкий уровень доходов не только физических лиц, но и российских юридических лиц. Список причин можно дополнить, это и низкая финансовая культура россиян, и недоступность, и недостаточность услуг страховщиков и частных медицинских клиник в российских регионах.

Рынок ДМС продолжает оставаться высококонцентрированным. Доля пяти самых крупных страховщиков в 2018 году составила 66,2%.

Лидерами рынка по сборам в 2018 году стали крупные универсальные страховщики: «СОГАЗ» (52,9 млрд. рублей страховых премий), «РЕСО- Гарантия» (12,6 млрд. рублей страховой премии) и «АльфаСтрахование» (12 млрд. рублей страховой премии). Наибольший объем собранных страховых премий приходится на Москву и Санкт-Петербург, их доля 66,2% и 8,5% соответственно (рис. 5). С точки зрения регионального аспекта добровольное медицинское страхование развивается неравномерно. Емкость рынка свыше 1 млрд. руб. отмечена только в 8-10 регионах помимо Москвы и Санкт- Петербурга.

Рисунок 5. Региональная структура страхового рынка ДМС в 2018 г.

Обращает на себя внимание, что наибольшее развитие рынок ДМС имеет место в экономически развитых регионах России - ХМАО, ЯНАО, Татарстан, Свердловская область, Самарская область, Пермский край, Кемеровская область, Челябинская область, Тюменская область и ряд других. Поскольку ДМС развивается преимущественно в корпоративном секторе, соответственно и масштабы его распространения определяются степенью экономического развития региона. Исследования Шатонова А.Б., Борисова В.В. подтверждают данный вывод. Оценка развития добровольного медицинского страхования методом кластерного анализа убедительно свидетельствует о том, что имеется прямая связь между уровнем социальноэкономического развития региона и степенью востребованности ДМС.

Устойчивый рост объема собранных страховых премий за период с 2010 по 2018 года имел место только в Санкт-Петербурге, республике Татарстан и ЯНАО . В Москве емкость освоенного рынка ДМС увеличивалась вплоть до 2017 года, а в 2018 году произошло падение на 1,9%. Аналогичная тенденция отмечена по Новосибирской области. После кризисных явлений 2015 года устойчивый рост отмечен в республике Башкортостан. Существенный рост рынка в 2018 году продемонстрировала

Самарская область (145,1%). Не восстановился рынок ДМС в посткризисном периоде в Свердловской, Челябинской, Кемеровской и Нижегородской областях, Краснодарском крае. Резкое сокращение рынка произошло в Московской области - практически в 4 раза по сравнению с уровнем 2015 года. Данные по Тюменской области до 2017 представлены с учетом ХМАО и ЯНАО

Таким образом, можно констатировать, что на сегодняшний день ДМС существует и развивается преимущественно как инструмент реализации элементов корпоративной социальной политики крупных предприятий, весьма чувствителен к социально-экономической ситуации и территориально сконцентрирован там, где имеются условия к реализации той самой корпоративной социальной ответственности. Сегмент ДМС достиг своего насыщения и драйверов для роста сложно ожидать. В то же время ДМС - это не только сегмент на страховом рынке, это источник финансирования медицинских услуг и его можно рассматривать в комплексе со всеми иными источниками финансирования здравоохранения.

Если оценивать положение ДМС в структуре рынке платных медицинских услуг, то его доля составляет по итогам 2018 года порядка 20% на фоне платных медицинских услуг с долей 55% и теневого сектора с долей 24%.

В совокупной структуре источников финансирования здравоохранения наибольший удельный вес приходится на консолидированные средства

бюджета Российской Федерации - до 80% и оставшиеся 20% приходятся на расходы частного сектора (таблица 3).

Таблица 3

Динамика расходов на здравоохранение из всех источников в 2013-2018 гг., млрд. руб.

|

Источники финансирования |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Расходы консолидированного бюджета РФ, в т.ч.: |

2283 |

2318 |

2533 |

2861 |

2865 |

3034 |

|

ФФОМС |

932 |

1049 |

1269 |

1638 |

1689 |

1735 |

|

федеральный бюджет |

614 |

502 |

536 |

516 |

449 |

379 |

|

бюджеты субъектов РФ |

738 |

767 |

729 |

707 |

727 |

920 |

|

Расходы частного сектора |

418 |

470 |

565 |

632 |

683 |

717 |

|

Итого расходы на здравоохранение из государственных и частных источников |

2701 |

2788 |

3098 |

3493 |

3548 |

3751 |

|

ДМС |

109 |

115 |

124 |

129 |

138 |

140 |

|

ИТОГО с учетом ДМС |

2 810 |

2 903 |

3 222 |

3 622 |

3 686 |

3 891 |

В абсолютном выражении это порядка 3751 млрд. руб. по итогам 2018 года. За период с 2013 года рост абсолютного размера расходов на здравоохранение составил 1 трл. руб., в относительном - 38%. Если к общепринятой структуре источников финансирования здравоохранения добавить страховые взносы на ДМС, то совокупные расходы на здравоохранение по итогам 2018 года можно оценить в 3891 млрд. руб. Удельный вес консолидированного бюджета здравоохранения - 78%, расходов частного сектора 18,4%, ДМС - 3,6%.

Таким образом, подводя итог исследования, хотелось бы отметить, что перспективы развития добровольного медицинского страхования тесно связаны с финансовым механизмом функционирования здравоохранения. На сегодняшний день ОМС и ДМС не являются взаимодополняющими. По актуарным оценкам, если на предприятии с численностью застрахованных 23 тыс. человек реализовать принцип оплаты случая лечения за счет двух источников: ОМС и ДМС, то стоимость полиса ДМС могла бы снизиться до 4,5 тыс. руб. вместо 15 тысяч.

С учетом вышесказанного представляется оправданным рассматривать сценарий трансформации финансового механизма здравоохранения через достижение синергетического эффекта ОМС и ДМС, а также создания условий для привлечения расходов частного сектора в финансирование ДМС. В числе аргументов в пользу целесообразности развития страхования хотелось бы отметить, что страховщики ДМС входят в число компаний, инвестирующих в строительство медицинских клиник; ДМС в отличие от легальной платной медицины позволяет прогнозировать расходы на медицинские услуги, оно способно оказать положительное влияние на сокращение теневого сектора в здравоохранении, а также способствовать сокращению общих расходов населения на платные медицинские услуги за счет полноценной реализации функций страхового фонда.

Если посмотреть на ТОП-10 на рынке ОМС и ДМС, то это примерно 83-84% компаний, реализующих оба вида медицинского страхования (рис. 6).

Рисунок 6. ТОП-10 страховщиков на рынке ОМС и ДМС России

В списке ТОП-20 компании, реализующие оба вида медицинского страхования, занимают уже 92,8-94%. Таким образом, организационный потенциал для формирования синергетического эффекта ОМС и ДМС имеется.

Любые программы в медицинском страховании реализуются через конкретный перечень гарантированных и не гарантированных медицинских услуг. Поэтому на первом этапе трансформации финансового механизма здравоохранения можно отработать механизм оплаты по принципу: в системе ОМС оказываются все медицинские услуги, гарантированные программами государственных гарантий, в ДМС - услуги, сверх государственных гарантий. Это в основном сервисные услуги, иные лекарства, определенный перечень услуг типа массажа, косметологии и т.д.

В рамках поликлиники, где сложнее выделить сервисную составляющую, возможно изначальное деление всех поликлиник на категории, которые мы условно привыкли называть «эконом», «стандарт», ВИП». Деление в соответствии с объективными критериями оценки, чтобы каждая поликлиника понимала, что уровень оплаты ее услуг страховой компанией будет строго зависеть от того качества медицинских услуг и качества сервиса, которые она способна предложить. В таком случае тариф будет складываться за счет средств ОМС за медицинские услуги в рамках государственных гарантий, за счет средств ДМС – за сервисную среду и медицинские услуги сверх государственных гарантий.

На следующем этапе трансформации можно говорить о разработке подходов к стимулированию застрахованных ежегодно приобретать полисы ДМС с целью формирования долгосрочных резервов финансирования медицинской помощи. И в более отдаленной перспективе можно говорить о пересмотре объемов госгарантий и перераспределении конкретных видов медицинской помощи по источникам финансирования за счет ОМС и ДМС с учетом анализа реальной возможности населения участвовать в финансировании своего медицинского страхования в зависимости от уровня доходов и реализации страховщиками ОМС полноценных функций через механизм дифференцированной тарифной политики, оценки рисков, формирования страховых резервов и ведения инвестиционной деятельности при жестком контроле со стороны государства.

На наш взгляд, для того, чтобы ДМС в России стало более востребованным и действительно превратилось в существенный источник финансирования отечественного здравоохранения, необходимо изменить методологию добровольного медицинского страхования.

Медицинское страхование традиционно относится к рисковым видам страхования, и договору ДМС требуется ежегодное перезаключение. Однако в силу своей специфики этот вид страхования, не совсем и рисковый. Страховые тарифы достаточно высокие и соответственно страховые премии представляют собой значительную часть от страховой суммы по договору. Это обстоятельство делает этот договор финансово не привлекательным, особенно для физических лиц. Внесение накопительной составляющей в добровольное медицинское страхование, позволит невостребованные суммы одного года переносить на следующий год и далее. Достоверно известно, что наиболее частыми посетителями медицинских учреждений являются дети и люди старшего поколения.

Заключение долгосрочных договоров добровольного медицинского страхования, позволит, по аналогии с добровольным пенсионным страхованием, накапливать на медицинское обслуживание к старости. Кроме того, договоры накопительного ДМС могут стать дополнением к договорам смешанного страхования жизни, к договорам страхования детей.

2.2 Проблемы и перспективы добровольного

медицинского страхования

Медицинское страхование представляет собой форму социальной защиты интересов населения по охране здоровья, которая выражается в гарантии оплаты медицинской помощи при возникновении страхового случая за счет накопленных страховщиком средств.

В России медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное медицинское страхование реализуется в соответствии с утвержденными Правительством Российской Федерации программами обязательного медицинского страхования (Далее ОМС) и является всеобщим для всех граждан страны. Однако из-за недостатков данного вида страхования, таких как большие очереди к медперсоналу, работающему по программе ОМС, отсутствие выбора между государственной и частной поликлиникой и др., все больше растет количество договоров добровольного медицинского страхования.

Необходимость добровольного медицинского страхования (Далее ДМС) обусловлена наличием потребности в обеспечении страхователю гарантий выплаты компенсаций страховщиком дополнительных расходов, связанных с обращением гражданина в лечебную организацию по заключенному договору ДМС.

Участвуя в ДМС, граждане лично принимают участие в формировании страховой программы, то есть определяют виды и объём услуг, которые она подразумевает, выбирают медицинские учреждения для обслуживания.

На сегодняшний день ДМС дополняет ОМС, в рамках этой программы происходит реализация операций по тем договорам, которые предусматривают оплату некоторых видов медицинских услуг, улучшающих условия оказания практической, лечебно-диагностической и реабилитационной помощи.

Следовательно, добровольное медицинское страхование имеет ряд преимуществ по сравнению с обязательным:

- клиент, который заключил договор ДМС, имеет возможность получить качественное дорогостоящее медицинского обслуживание;

- страхователь получает право выбора пройти лечение в государственной или частной специализированной клинике;

- в частных медицинских организациях, как правило, отсутствуют проблема длинных очередей и низкого качество сервиса;

- клиенту, который имеет полис ДМС, становятся доступны врачи-специалисты и высококвалифицированные врачи в частных клиниках, к которым так сложно попасть в районной поликлинике.

- при заключении договора ДМС страхователю предоставляется возможность выбора ситуаций, которые будут покрываться страхованием. Например, в определенных расширенных версиях полисов страховым случаем могут выступать так называемые критические заболевания -инфаркт, инсульт и т.п.

Согласно условиям договора и выбранной программы, при наступлении страхового случая (необходимости обращения в лечебное учреждение) застрахованное лицо имеет право получить помощь в пределах страховой суммы либо получить эту сумму на свой счет и использовать ее на устранение последствий страхового случая.

После подписания договора со страховой компанией, застрахованному лицу выдается полис ДМС. Он позволяет получать:

- лечение (в стационаре или амбулаторно);

- диагностику, обследования, результаты анализов;

- консультации узких специалистов, скорую помощь;

- стоматологические процедуры (если они включены в полис);

- дополнительные услуги (приобретение лекарств, профилактические, реабилитационные мероприятия).

В нашей стране ДМС занимаются такие страховые компании, как «Росгосстрах», «СОГАЗ», «Ингосстрах», «РЕСО-Гарантия» и т.д. Стоимость полиса в среднем начинается с 20-25 тысяч рублей и может составить несколько сотен тысяч в год. На цену влияет пол и возраст человека, состояние его здоровья, список доступных видов помощи и врачей и др.

ДМС внесло позитивный вклад в динамику рынка: темпы прироста взносов за III квартал 2018г. составили 12,9% (за 9 месяцев 2018г. - 7,4%), что в том числе является следствием роста цен на медицинские услуги (4,0%7) и товары (3,5%). Незначительно снизилась доля рынка, приходящаяся на ДМС (-0,1 п.п.), до 7,1%. Количество заключенных договоров за год выросло на 14,2%, достигнув 2,8 млн. единиц по итогам III квартала 2018 года. Средняя страховая премия сократилась (-0,1 тыс. руб. за год), составив 9,1 тыс. рублей.

Как видно из рисунка 1, сумма страховых выплат за III квартал 2018г. возросла на 4,5 млрд. руб. (5,9%) и составила 81,3 млрд.руб. Что касается страховых премий, то здесь так же наблюдается положительная динамика: в 2018г. страховые премии составили 129,8 млрд. руб., что на 8,9 млрд.руб. (7,4%) больше данного показателя за 2017 год.

Несмотря на это, количество договоров по ДМС в общей численности договоров страхования составляет довольно малый процент (рисунок 7).

Рисунок 7. Количество заключенных договоров страхования

Из рисунка видно, что наибольший процент заключенных договоров страхования приходится на пенсионное страхование и составляет 50%, следом идет страхование жизни и составляет 36%. Что касается договоров ДМС, из 100% общего количества договоров страхования на их долю приходится лишь 8%.

Вызвано это существующими на рынке ДМС проблемами.

К ним можно отнести:

- отсутствие специального закона о ДМС. Данная проблема заключается в невозможности регулирования отношений между страхователем, страховщиком и лечебно-профилактическим учреждением (ЛПУ);

- низкая страховая культура населения. Проблема связана с недостаточной информированностью населения о данном виде страхования, а потому его недоверием к ДМС;

- повышение стоимости полисов. Данная проблема вызвана кризисными явлениями, инфляцией, а также необходимостью систематического повышения квалификации медицинского персонала;

- нехватка необходимой инфраструктуры. Проблема выражена отсутствием в некоторых регионах страны медицинских учреждений, оказывающих высококвалифицированную помощь, так как при ДМС предоставляются более качественные услуги.

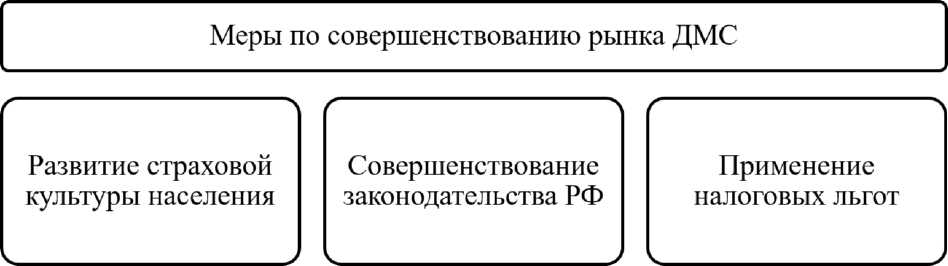

Исходя из этого, можно сделать вывод, что российскому рынку ДМС необходимо совершенствоваться в данных направлениях. Для чего можно привести следующие варианты решения проблем (рисунок 8).

Рисунок 8. Меры по совершенствованию рынка ДМС

Для развития страховой культуры населения следует чаще информировать его о страховой деятельности компаний в области ДМС и предоставляемых ими услугах. Так как в России нет отдельного федерального закона о ДМС, мера по совершенствованию законодательства предполагает принятие таких законов, которые необходимы для регулирования ДМС. Что касается применения налоговых льгот, одним из наиболее действенных механизмов стимулирования развития ДМС могло бы стать увеличение размера вычета из налогооблагаемой базы при расчете налога на прибыль на сумму страховых взносов, уплаченных по договорам ДМС.

Также среди перспективных инструментов налогового стимулирования специалисты отмечают освобождение от налогообложения средств, направляемых страховыми организациями на формирование резерва предупредительных мероприятий по ДМС, и освобождение от налогообложения доходов, полученных гражданами в виде оплаты страховой компанией санаторно-курортных путевок.

Таким образом, стоит отметить, что рынок страхования РФ в области ДМС динамично растет. В целом, существующая в России система ДМС подходит для современного этапа развития медицинского страхового рынка.

Заключение

В последнее десятилетие стал очевидным кризис российского здравоохранения. Ограничение финансовых возможностей государства, вызванное общим замедлением темпов роста производства, при нарастании бюджетного дефицита сделало невозможным обеспечение необходимых расходов на здравоохранение только за счет государственных фондов. Стал насущным переход к новой системе организации здравоохранения. Более того, назрела необходимость радикальных качественных перемен в рамках самой этой системы. Это вызвано острым кризисом традиционных и отсутствием новых источников развития медицинской отрасли. В современных социально-экономических условиях, когда бесплатная медицина потеряла кредит доверия, на первый план выходит именно добровольное медицинское страхование, являясь залогом качественного сервисного обслуживания. Добровольное медицинское страхование у россиян все чаще рассматривается как возможность обеспечить себе качественное медицинское обслуживание в лучших клиниках страны. Результативность добровольного медицинского страхования в последнее время становится не только достоянием сотрудников ведущих компаний, оно все чаще привлекает внимание частных лиц, которые самостоятельно решаю заключить договор добровольного медицинского страхования.

Несмотря на то, что медицинское страхование, как впрочем, и все другие виды страхования в России за последние 10 лет сделало огромный шаг вперед, мы все еще отстаем от развитых стран по этому показателю. И поэтому, как и для многих других сфер экономики, пришедших к нам после перестройки, для страхования в России открываются огромные возможности для развития. Российская система добровольного медицинского страхования требует реформирования с учетом современного состояния материально-технической базы медицинских учреждений, уровня благосостояния населения и той финансовой помощи, которая оказывается государством отечественным медицинским учреждениям.

Вызвано это существующими на рынке ДМС проблемами.

К ним можно отнести:

- отсутствие специального закона о ДМС. Данная проблема заключается в невозможности регулирования отношений между страхователем, страховщиком и лечебно-профилактическим учреждением (ЛПУ);

- низкая страховая культура населения. Проблема связана с недостаточной информированностью населения о данном виде страхования, а потому его недоверием к ДМС;

- повышение стоимости полисов. Данная проблема вызвана кризисными явлениями, инфляцией, а также необходимостью систематического повышения квалификации медицинского персонала;

- нехватка необходимой инфраструктуры. Проблема выражена отсутствием в некоторых регионах страны медицинских учреждений, оказывающих высококвалифицированную помощь, так как при ДМС предоставляются более качественные услуги.

Исходя из этого, можно сделать вывод, что российскому рынку ДМС необходимо совершенствоваться в данных направлениях. Для чего можно привести следующие варианты решения проблем.

Для развития страховой культуры населения следует чаще информировать его о страховой деятельности компаний в области ДМС и предоставляемых ими услугах. Так как в России нет отдельного федерального закона о ДМС, мера по совершенствованию законодательства предполагает принятие таких законов, которые необходимы для регулирования ДМС. Что касается применения налоговых льгот, одним из наиболее действенных механизмов стимулирования развития ДМС могло бы стать увеличение размера вычета из налогооблагаемой базы при расчете налога на прибыль на сумму страховых взносов, уплаченных по договорам ДМС.

Также среди перспективных инструментов налогового стимулирования специалисты отмечают освобождение от налогообложения средств, направляемых страховыми организациями на формирование резерва предупредительных мероприятий по ДМС, и освобождение от налогообложения доходов, полученных гражданами в виде оплаты страховой компанией санаторно-курортных путевок.

Таким образом, стоит отметить, что рынок страхования РФ в области ДМС динамично растет. В целом, существующая в России система ДМС подходит для современного этапа развития медицинского страхового рынка.

Именно добровольное медицинское страхование должно стать мощным инструментом повышения эффективности российского здравоохранения. Так как опыт развитых стран доказывает, что именно добровольное медицинское страхование - наиболее эффективный механизм финансирования медицины.

Список использованных источников

- Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 06.02.2019)"Об обязательном медицинском страховании в Российской Федерации"//"Собрание законодательства РФ", 06.12.2010, N 49, ст. 6422,

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018)"Об организации страхового дела в Российской Федерации"(с изм. и доп., вступ. в силу с 04.08.2019)//"Ведомости СНД и ВС РФ", 14.01.1993, N 2, ст. 56.

- Абуталимова Ф.Ш., Филина М.А. Добровольное медицинское страхование: состояние, проблемы развития//В сборнике: актуальные проблемы функционирования финансового механизма регионов Сборник материалов II Всероссийской научно-практической конференции. 2017. С. 464-468.

- Бамматов А.Б. Добровольное медицинское страхование: особенности и направления развития в Российской Федерации//Экономика и управление: проблемы, решения. 2017. Т. 3. № 10. С. 143-146.

- Брыксина Н.В. Добровольное медицинское страхование в Российской Федерации: состояние, тенденции, перспективы//Университет Наук. 2018. № 30. С. 529-539.

- Гармаева Я.М., Назарова Т.Е. Оценка рынка добровольного медицинского страхования в России//В сборнике: Современные вопросы финансовых и страховых отношений в мировом сообществе Сборник статей по материалам V Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. 2019. С. 7-13.

- Гварлиани Т.Е. Добровольное медицинское страхование в России и проблемы его развития//В книге: финансовая архитектоника и перспективы развития глобальной финансовой системы Сборник тезисов международной VI-й научно-практической конференции. 2017. С. 213-217.

- Гришина А. Добровольное медицинское страхование в России: динамика и проблемы развития//В сборнике: финансирование здравоохранения: проблемы и перспективы материалы круглого стола. 2017. С. 25-37.

- Гурина К.А., Улыбина Л.К. Проблемы развития добровольного медицинского страхования в России//Новая наука: Стратегии и векторы развития. 2017. Т. 1. № 4. С. 175-177.

- Дворецкий Н.Н., Григорян А.А. Добровольное медицинское страхование в России//В сборнике: Становление и развитие предпринимательства в России: история, современность и перспективы Сборник материалов ежегодной Международной научно-практической конференции. 2017. С. 35-40.

- Захватаева Е.В., Волостнова Т.И. Добровольное медицинское страхование в Российской Федерации//В книге: Актуальные проблемы российского частного права материалы Всероссийской научно-практической конференции. 2016. С. 67-70.

- Калюпина А.А., Вакула А.И. Добровольное медицинское страхование//В сборнике: Актуальные проблемы страхового права. Мир науки сборник научных трудов конференции. 2017. С. 29-33.

- Копнина К.В. Добровольное медицинское страхование в Российской Федерации//В сборнике: Проблемы внедрения международных стандартов аудита и учета, практика их применения в странах СНГ Сборник статей Международной научно-практической конференции. 2018. С. 288-290.

- Кормильцева А.А. Добровольное медицинское страхование как перспектива доступности медицинских услуг//В книге: Конкурентоспособность территорий Материалы XIX Всероссийского экономического форума молодых ученых и студентов: в 8 частях. 2016. С. 138-142.

- Кушнир С.Б. Добровольное медицинское страхование//Главврач. 2017. № 8. С. 51-54.

- Лашманова А.О. Добровольное медицинское страхование в современных условиях//В сборнике: Бухгалтерский учет, управление и финансы: перспективы развития в условиях экономической нестабильности материалы международной научно-практической конференции. под ред. В.В. Плотниковой. 2016. С. 102-106.

- Михненко Е.В. Добровольное медицинское страхование как важнейший элемент страховой защиты в России//В сборнике: современные исследования - 2018 Материалы Международной (заочной) научно-практической конференции. под общей редакцией А.И. Вострецова. Нефтекамск, Республика Башкортостан, Российская Федерация, 2018. С. 461-464.

- Никулина Н.Н., Суходоева Л.Ф., Березина С.В., Суходоев Д.В. Особенности развития добровольного медицинского страхования//В сборнике: Современные вопросы финансовых и страховых отношений в мировом сообществе Сборник статей по материалам V Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. 2019. С. 37-41.

- Палькова Ю.А. Система добровольного медицинского страхования в России//В сборнике: XIX Всероссийская студенческая научно-практическая конференция Нижневартовского государственного университета сборник статей. 2017. С. 864-866.

- Сопина Н.В., Бекренева Н.Н. Рынок добровольного медицинского страхования//В сборнике: Актуальные вопросы диагностики, лечения и реабилитации больных Материалы XIX юбилейной межрегиональной научно-практической конференции, посвященной 40-летию ПИУВ - филиала ФГБОУ ДПО РМАНПО Минздрава России. 2017. С. 405-406.

- Стелюк В.Н. Добровольное медицинское страхование: российская практика//В сборнике: Развитие финансовой науки: дискуссионные вопросы современных исследований Сборник научных трудов. 2018. С. 280-283.

- Терентьева М.Н. Добровольное медицинское страхование как инструмент защиты интересов физических лиц//В сборнике: Страхование в информационном обществе - место, задачи, перспективы Сборник трудов XX Международной научно-практической конференции. В 2 т.. Владимир, 2019. С. 272-277.

- Филина М.А., Абдуразакова Ж.М. Современное добровольное медицинское страхование в Российской Федерации//В сборнике: Наука 2.0: от идеи к результату Сборник материалов Международной научно-практической конференции. Редактор А.А. Коротких. 2017. С. 145-148.

- Филина М.А., Мустафаева М.А. Современные тенденции развития ДМС//В сборнике: современная наука: актуальные вопросы, достижения и инновации сборник статей VI Международной научно-практической конференции. Пенза, 2019. С. 126-129.

- Хмельницкая Е.В. Проблемы медицинского страхования//В сборнике: Страхование в информационном обществе - место, задачи, перспективы Сборник трудов XX Международной научно-практической конференции. В 2 т.. Владимир, 2019. С. 285-287.

- Шипицына С.Е. Проблемы и пути развития добровольного медицинского страхования в Российской Федерации//В сборнике: Страхование в информационном обществе - место, задачи, перспективы Сборник трудов XX Международной научно-практической конференции. В 2 т.. Владимир, 2019. С. 293-299.

- Учетная политика организации: цель, задачи и формирование, применение

- Международные финансы. Сотрудничество России с мировыми финансово-кредитными институтами

- Теоретические аспекты и анализ мотивации персонала в РФ

- "Особенности кадровой стратегии организаций реального сектора экономики"

- Формирование ассортимента товаров на предприятиях торговли (на прим. торгового предприятия)

- Методика анализа организационных структур управления предприятиями

- Россия в системе международных кредитных отношений (СОВРЕМЕННАЯ МЕЖДУНАРОДНАЯ БАНКОВСКАЯ СИСТЕМА)

- Понятие и виды наследования (Признаки ценных бумаг С.5)

- «Понятие и виды наследования»(Общие положения о наследовании)

- Субъекты предпринимательского права. (Физическое лицо как индивидуальный предприниматель)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование.Организация коммерческой деятельности

- Эффективность менеджмента организации