Совершенствование налоговой системы РФ: основные направления и особенности (изучение современного состояния)

Содержание:

Введение

Важнейшая задача экономики страны на современном этапе – превращение ее в конкурентоспособное хозяйство, активно участвующее в мирохозяйственных связях. Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Обзор литературы по теме дипломной работы свидетельствует о том, что действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков. С каждыми очередными выборами создается впечатление, что первым шагом новых людей, пришедших в выборные органы власти, станут коренные изменения в области налогов. Проходит некоторое время, ожидания не оправдываются, надежды на улучшение налоговой системы рассеиваются, поскольку новые законодательные акты в этой области чаще ухудшают ее, чем совершенствуют, а критика остается.

Однако, оценивая прошедшие годы, следует помнить, что налоговая система России возникла и с первых же дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике.

Таким образом, актуальность изучения налогообложения в принципе, в теоретическом аспекте и на практике, в действующей в России системе обуславливается важностью и необходимостью реформирования налоговой системы, выработки принципов и методов работы налоговых органов, которые бы отвечали современным условиям развития отечественной экономики и обеспечили реализацию социально-экономической политики и условия для экономического роста России.

Цель курсовой работы заключается в изучении современного состояния и разработка мер по совершенствованию налоговой системы РФ.

Объект исследования – налоговая система РФ.

Предмет исследования – процесс совершенствования налоговой системы РФ.

Задачи курсовой работы:

- рассмотреть теоретические основы становления налоговой системы РФ;

- рассмотреть направления совершенствования налоговой системы РФ.

В числе работ, посвященных проблеме формирования налоговой системы современной России, следует отметить исследования А.В. Брызгалина, В.И. Волковского, А.З. Дадашева, И.Н. Куксина, Л.П. Окуневой, Л.П. Павловой, М.П. Павловича, В.Г. Панскова, А.Б. Паскачева, С.Г. Синельникова-Мурылева, К.В. Сомика, Д.Г. Черника, Т.Ф. Юткиной и др.

При проведении исследования автор опирался на законодательные и нормативные акты Российской Федерации, постановления Правительства Российской Федерации, инструктивные материалы Минфина России и ФНС России. Источниками информации явились данные Минфина России, ФНС России, Росстата, а также экономическая и правовая литература и материалы периодической печати (в т.ч. зарубежной). В исследовании использованы методы статистического, системного и сравнительного анализа, а также математического и логического моделирования.

Глава 1. Возникновение и развитие налоговых систем РФ

1.1.Создание налоговой системы РФ

Возникновение государства с его разветвленными органами и развитие рыночных отношений потребовали, чтобы действующие налоги были приведены в строгую систему. Налоговая система сформировалась с появлением множества разнообразных налогов. Налоговая система — это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Значение и структура этой системы определяются социально — экономическим состоянием общества и государства.

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основный методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налоговых изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением функций феодального государства, образованием централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны.[1]

В период царствования Николая II (1868 -1918), последнего русского царя, обращают на себя внимание реформы, проводившиеся по инициативе таких государственных деятелей, как С. Ю. Витте и П. А. Столыпин. Так, в 1895 -1897 гг. была проведена денежная реформа, установившая золотой стандарт. Усилен состав податной инспекции, реформирована система акцизного надзора в связи с установлением винной монополии. П. А. Столыпин разработал проект преобразования государственного управления и системы налогообложения в России, который можно рассматривать как самую радикальную в мире программу по преобразованию налоговой сферы в I половине XX века. По сути, она предусматривала все основные элементы современных на сегодняшний день налоговых систем развитых стран: поимущественное налогообложение основано на независимой оценке стоимости имущества; прогрессивное налогообложение доходов физических лиц, учитывающее установленный законодательством размер прожиточного минимума; использование сочетания индивидуальных акцизов с единым налогом на оборот практически всех товаров (прообраз налога на добавленную стоимость). Результатом всех этих мероприятий стала отлаженная система финансовых поступлений. Накануне первой мировой войны Россия занимала достаточно прочное финансовое положение. В первые годы Советской власти происходит практическая ликвидация налоговой системы. В 1990 г. в составе Министерства финансов СССР создается государственная налоговая служба, а 21 ноября 1991 г. Указом Президента Российской Федерации № 2229 образована Государственная налоговая служба РСФСР — самостоятельный орган исполнительной власти федерального уровня. Созданы областные государственные налоговые инспекции и подчиненные им государственные налоговые инспекции по городам и районам. Принят закон Российской Федерации «Об основах налоговой системы в Российской Федерации». Похожая статья: История развития, виды и классификация банковских пластиковых карт в Российской Федерации.[2]

В 1998 г. Государственная налоговая служба России преобразована в Министерство Российской Федерации по налогам и сборам. Принятый в этом же году Налоговый кодекс позволил систематизировать, упорядочить и привести в единую систему действующие нормы и положения, регулирующие процесс налогообложения. Во исполнение Указа Президента Российской Федерации от 9 марта 2004 г. № 2314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу.

В современных условиях налоговая система выполняет фискальные задачи, т. е. обеспечивает государство финансовыми ресурсами с помощью перераспределения национального дохода, а также служит важным инструментом экономической политики государства. Построение налоговой системы определяется уровнем экономического развития страны, государственной политикой, проводимой на разных этапах. Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов.

Распределительная функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Примером реализации фискально-распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения. Регулирующая функция обеспечивает перераспределение через государственный бюджет части доходов фирм, домохозяйств, отраслей, регионов. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге «Исследование о природе и причинах богатства народов» в 1776 г. сформулировал четыре правила:

1. правило равномерности гласит, что граждане каждого государства должны принимать материальное участие в поддержании правительства соразмерно доходам, которые они получают под его покровительством. Это правило называют также принципом справедливости, поскольку оно утверждает всеобщность обложения и равномерность его распределения между гражданами;

2. правило определенности требует, чтобы налог, который гражданин обязан платить, был точно определен: время, способ и сумма платежа должны быть известны налогоплательщику;

3. правило удобства гласит, что каждый налог должен взиматься в такое время и таким способом, которые предоставляют наибольшие удобства для плательщиков;

4. правило экономности устанавливает, что всякий налог должен взиматься таким образом, чтобы из рук народа извлекалось как можно меньше сверх того, что поступает в государственную казну.[3]

Необходимость налогов предопределяется непосредственно функциями государства. Как отмечал Ж. Прудон, в сущности, вопрос о налоге есть вопрос о государстве. Теория и практика налогообложения развивалась вместе с теорией государства и практикой его функционирования. Одновременно налоги были и остаются основообразующими источниками государственных доходов. На ранних этапах развития человеческого общества государственные доходы и расходы носили натурально-вещественный характер. В последующем налоги приобретают характер товарно-денежных отношений, а государственные доходы и расходы выражаются преимущественно в денежной форме. По образному выражению К. Маркса, «налоги — это материнская грудь, кормящая государство, или пятый бог наряду с собственностью, семьей, порядком и религией».

Для того чтобы понять принципы построения налоговой системы в России, рассмотрим несколько исторических моментов, связанных с ее формированием. История построения налоговой системы в нашей стране довольно длинная.

Первым упоминанием о сборах с населения является дань. Она была прямым налогом и служила в качестве главного дохода казны древнерусского государства в конце IX века. Со становлением Киевского государства дань перешла в следующую форму — подать. Она взималась «подымно», то есть с печей и труб домашних хозяйств. Также была принята стрелецкая подать.

В период Золотой Орды было введено множество сборов с простого населения, так как разоренное в результате непрерывной войны русское государство нуждалось в поступлениях в казну и уплате дани монгольским ханам.

Глобальными налоговыми реформами отличился император Петр I. Он ввел чрезвычайные налоги: рекрутские, драгунские, корабельные сборы. Также известны подушные подати, гербовые сборы, знаменитый налог за бороды, налог с орехов, продажи продуктов питания и другие. Примечательно, что именно Петр I принял на государственную службу прибыльщиков, которые следили за уплатой податей и сборов, а также придумывали новые налоги. Это стало своего рода прототипом современной налоговой службы.

При Александре II система налогообложения была изменена ввиду отмены крепостного права в 1861 году. Было введено обложение земельных угодий и доходов от недвижимого имущества, приняты винный и табачный акцизы (за продажу спиртной продукции — чем не прототип современных акцизов?), соляной налог, таможенные сборы. Остался и подушный налог.

Главным событием в экономической жизни Советской России стала НЭП (новая экономическая политика), введенная в 1921 году. Она фактически вернула ту налоговую систему, которая существовала до Революции. Были введены так называемые классовые налоги — индивидуальное обложение сельскохозяйственным налогом кулацких хозяйств.

Период с 1930 по 1932 год ознаменован кардинальными переменами в налоговой жизни государства. Была полностью упразднена система обложения акцизами, предприятиям был вменен налог с оборота и прибыли.

В военной и послевоенной России вводились весьма любопытные налоги, например, налог на холостяков (действовал вплоть до 1990 года). В связи с экономической ситуацией в стране граждане СССР дополнительно уплачивали военный налог, сбор с владельцев домашнего скота. С 1986 по 1991 год действовал налог с продаж, а также государственные пошлины за регистрацию и выдачу определенных документов. В 1990 году была создана Государственная налоговая инспекция, которая в дальнейшем была переименована в Государственную налоговую службу.

Становление современной налоговой системы России началось с распада СССР в конце 1991 года и принятия закона «Об основах налоговой системы в РФ». Новый закон с января 1992 года вводил в действие такие налоги, как НДС, подоходный налог, акцизы и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, а в 2000-м — 2-я часть. Они объединили воедино все налоги и сборы, действовавшие на территории нашей страны. НК РФ стал главным законодательным актом в области налогообложения и определил взаимоотношения между государством и налогоплательщиками.

В 1998 году появилось Министерство РФ по налогам и сборам, которое затем было ликвидировано, а его функции переданы Минфину РФ. С 2004 года деятельность по контролю в сфере налогообложения осуществляет уже привычная нам Федеральная налоговая служба.

Принципы построения налоговой системы в РФ

Налоговая система Российской Федерации — это совокупность налогов и сборов, которые взимаются в пользу государства с физических и юридических лиц. Она строится на определенных принципах и регулирует налоговые взаимоотношения государства и плательщиков налогов и сборов.

Принципы налоговой системы РФ можно найти в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. Если их обобщить, то можно выделить несколько принципов построения налоговой системы РФ:

Принцип определенности

Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

Принцип справедливости

Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

Принцип удобства

Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

Принцип экономии

Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!».

Принцип равенства

Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.[4]

1.2. Налоговая система РФ на современном этапе

Перечислим основные особенности, характеризующие современную систему регулирования налогообложения в РФ: Первое. Налоговый кодекс РФ установил закрытый перечень налогов и сборов, который может быть изменен или дополнен только законом, принятым Федеральным Собранием. До этого, в силу Указа Президента РФ № 2268, законодательные (представительные) органы власти субъектов Федерации (включая и органы местного самоуправления) имели право вводить на своей территории практически любые налоги, сверх включенных в установленный перечень. Ранее органам национально-государственных и территориально-административных образований предоставлялось также право вводить дополнительные льготы по федеральным налогам (в пределах сумм, зачисляемых в их бюджеты); эта норма утратила свою силу. Второе. В главах, определяющих конкретные режимы налогообложения, представлены как отдельные самостоятельные налоги, так и группы налогов одинакового или близкого типа (например, акцизы (в главе «Акцизы», пошлины (в главе «Государственная пошлина»), налоги на отдельные виды доходов (в главе «Налог на доходы физических лиц»), и т.д.). При этом для целей классификации налогов применен административно-территориальный принцип (налога на уровне федерации, регионов и местных органов власти) – вместо экономического или фискально-правового. Третье. С принятием Налогового кодекса приказы, инструкции и методические указания, издаваемые налоговыми органами, не относятся к актам законодательства о налогах и сборах, и для налогоплательщиком имеют не более, чем рекомендательную силу. Кроме того, с вхождением Федеральной налоговой службы в систему Министерства финансов РФ и функции по разъяснению законодательных актов по налогообложению также переданы финансовым органам. Четвертое. Таможенные пошлины в РФ выведены из категории «налогов», их сбор (как и иных таможенных платежей) регулируется особым таможенным законодательством (Таможенный кодекс, закон о таможенном тарифе). Соответственно, и таможенные органы утратили статус налоговых органов (хотя в их функции по-прежнему вменяется взимание, кроме таможенных пошлин, также и таких налогов (при импорте товаров и услуг), как НДС и акцизы). Пятое. Согласно новому Налоговому кодексу РФ[5] у налоговых органов изъята функция сбора налогов (оставлена только функция контроля за уплатой налогов), налоговые платежи должны поступать непосредственно на бюджетные счета казначейства (или местных органов власти), хотя последние, и не наделены правами налоговых органов. [6]

1.3. Анализ налоговых систем РФ

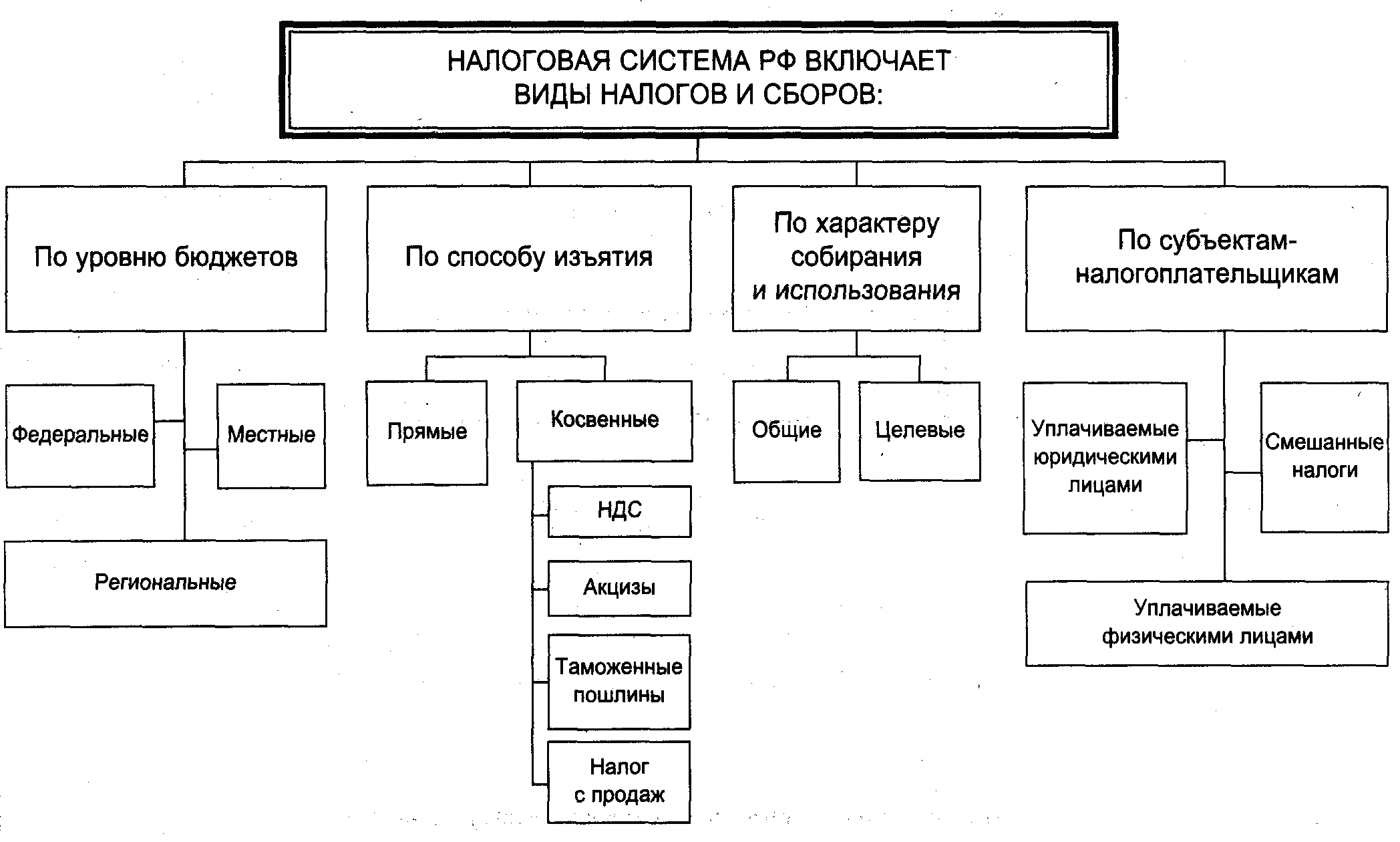

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения). Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно.

Полный перечень федеральных налогов и сборов на 2015 год (ст. 13 НК РФ): [7]

налог на добавленную стоимость (сокращенно НДС);

налог на доходы физических лиц (сокращенно НДФЛ);

налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

водный налог; налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай);

государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов на 2015 год (ст. 14 НК РФ): [8]

налог на имущество организаций (как движимое, так и недвижимое);

транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя);

налог на игорный бизнес (сегодня в России 5 специальных игровых зон).

Перечень всех местных налогов и сборов на 2015 год (ст. 15 НК РФ):

налог на имущество физических лиц (такое как квартира, дом);

земельный налог (им облагаются владельцы земельных участков);

торговый сбор (платеж, взимаемый с объектов торговли).

Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН). Но в настоящее время он отменен, и с 1 января 2010 г. заменен на страховые взносы в государственные внебюджетные фонды. Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН).

Перечислим и их.

Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

упрощенная система налогообложения (УСН);

единый сельскохозяйственный налог;

единый налог на вмененный доход;

патентная система налогообложения;

система налогообложения при выполнении соглашений о разделе продукции.

Глава 2. Перспективы развития налоговой системы России

Бюджет на 2016 год принимается в условиях неблагоприятной макроэкономической среды и высокой неопределенности. Тем не менее о снижении социальных обязательств или росте налогов речь пока не идет. Как Правительство РФ оценивает текущую макроэкономическую ситуацию и в чем заключаются планируемые бюджетные и налоговые новации 2016 года? Разберем в настоящей статье.

Федеральный закон от 30.09.2015 № 273-ФЗ изменил правила бюджетного планирования. В связи с высоким уровнем неопределенности трехлетний цикл временно заменен на однолетний (предыдущий переход на однолетний бюджет был в кризисном 2009 году). Однако рассматриваемые ниже документы (за исключением проекта бюджета на 2016 год) рассчитаны на период до 2018 года включительно.

Краткий обзор законодательной базы

Оценка перспектив развития национальной экономики, бюджетной и налоговой политики на 2016 год проведена на основе анализа следующих актов:

Основные направления налоговой политики РФ на 2016 год и плановый период 2017 и 2018 годов;

проект Основных направлений бюджетной политики РФ на 2016 год и плановый период 2017 и 2018 годов;

Сценарные условия, основные параметры прогноза социально-экономического развития РФ и предельные уровни цен (тарифов) на услуги компаний инфраструктурного сектора на 2016 год и на плановый период 2017 и 2018 годов (разработаны Минэкономразвития РФ);

Основные направления деятельности Правительства РФ на период до 2018 года (в редакции от 13.05.2015);

проект бюджета на 2016 год.

Прогноз социально-экономического развития РФ на 2016 год

В документах Правительства РФ проанализированы и структурированы основные неблагоприятные условия, которые в ближайшие годы будут ограничивать социально-экономическое развитие России. По мнению правительства, за последнее время усилились три ключевых дисбаланса экономического развития, а также возникли три вызова, с которыми в дальнейшем предстоит столкнуться нашей стране. Ниже в табличном виде представлены основные проблемы экономики, выявленные Правительством РФ.[9]

Таблица 1. Негативные условия социально-экономического развития России на период до 2018 года

|

Вызовы |

|||||

|

Снижение глобального спроса на традиционные сырьевые товары |

Обострение геополитической ситуации |

Снижение численности трудоспособного населения |

|||

|

Структурные проблемы |

|||||

|

Структурные дисбалансы экономического развития |

Высокая доля присутствия государства в экономике |

Необходимость повышения эффективности государственных расходов |

Отставание от мировых темпов технологического развития |

||

|

Снижение доли инвестиций в структуре ВВП |

Рост зависимости экономики от «нестабильных» нефтегазовых доходов |

Ухудшение качественных и количественных показателей расходов бюджетной системы |

|||

Согласно прогнозу Минэкономразвития экономический рост возобновится в 2016 году, а к 2018 году планируется выход отечественной экономики на среднемировые темпы развития. Запуск новой модели роста сможет стать эффективным при реализации двух ключевых условий, первое из которых – макроэкономическая стабильность, а второе – повышение качества государственного управления.

Прогноз сценарных условий и основных макроэкономических параметров разработан в двух вариантах – базовом и оптимистичном.

Базовый сценарий предусматривает повышение среднегодовой цены на нефть Urals с 50 долл. США за баррель в 2015 году до 60, 65 и 70 долл. США за баррель в 2016 – 2018 годах. Также предполагается продолжение действия санкций со стороны США и ЕС на протяжении всего прогнозного периода.

В оптимистичном сценарии предполагается более высокий по сравнению с базовым сценарием среднегодовой рост цен на нефть – с 60 долл. США за баррель в 2015 году до 70, 80 и 90 долл. США за баррель в 2016 – 2018 годах. Кроме того, данный сценарий учитывает частичную отмену санкций и восстановление доступа российских компаний к мировому рынку капитала.

Характеризуя 2016 год, Минэкономразвития прогнозирует, что в экономике повторится ситуация 2009 – 2010 годов, но с меньшей амплитудой.

Бюджетная политика на 2016 год

На фоне сложной ситуации с бюджетом в части пенсионного обеспечения Правительство РФ предлагает следующие меры:

«заморозка» накопительной составляющей пенсионной системы;

индексация пенсий в 2016 году на величину ниже фактической инфляции;

отмена в 2016 году индексации пенсий работающих пенсионеров.

В рамках решения задачи повышения эффективности оказания государственных и муниципальных услуг будет продолжена работа по созданию стимулов для более рационального и экономного использования бюджетных средств.

Данную задачу планируется решить посредством оптимизации структуры бюджетной сети за счет ликвидации или преобразования в иную организационно–правовую форму государственных (муниципальных) учреждений, оказывающих услуги на платной основе исключительно в интересах органов государственной власти и органов местного самоуправления, а также передачи услуг (работ), не соотносящихся с профилем органа, осуществляющего полномочия учредителя, профильному органу. Кроме того, государственные (муниципальные) услуги (работы) должны быть приведены в соответствие с законодательством о разграничении полномочий между публично-правовыми образованиями. При этом работы, стоимость которых возможно определить на основе нормативных затрат, должны быть переквалифицированы в услуги, а работы, стоимость которых невозможно установить на нормативной основе, – переданы на рынок.

Также планируется завершить работу по формированию нормативных затрат на оказание государственных и муниципальных услуг на основе общих требований к определению названных нормативов, принятых в развитие норм бюджетного законодательства федеральными органами исполнительной власти, осуществляющими регулирование в установленных сферах деятельности. Это позволит ввести прозрачную методику определения стоимости каждой государственной (муниципальной) услуги на основании нормативных затрат, рассчитанных в соответствии с единым базовым нормативом, учитывающим экономически обоснованную себестоимость услуги, и корректирующих коэффициентов к нему.

Улучшению качества оказания государственных и муниципальных услуг будет способствовать повышение конкуренции среди юридических лиц (в том числе государственных и муниципальных учреждений), участвующих в оказании государственных (муниципальных) услуг. Вовлечение организаций, не являющихся такими учреждениями, в процесс реализации конституционных гарантий в социальной и иных сферах деятельности станет возможным с принятием федерального закона об оказании государственных (муниципальных) услуг и выполнении работ от имени публично-правового образования физическим и (или) юридическим лицам на конкурентной основе. Тем самым потребителю услуг будет обеспечена возможность самстоятельно выбрать место (организацию-поставщика), качество и объем услуг, которые гарантированы государством.[10]

В планы на будущее входит принятие федерального закона об оказании государственных (муниципальных) услуг от имени публично-правового образования физическим и (или) юридическим лицам на конкурентной основе. Это позволит вовлечь организации, не являющиеся госучреждениями, в процесс предоставления таких услуг.

Что касается государственных услуг населению и бизнесу, оказываемых органами власти, качество предоставления данных услуг предполагается радикально повысить:

за счет обеспечения доступа к их получению по принципу «одного окна» не менее 90% граждан, для чего, в том числе, должно быть создано свыше 2,5 тыс. многофункциональных центров предоставления государственных и муниципальных услуг;

за счет перевода предоставления государственных услуг в электронный вид. Причем доля граждан, использующих механизм получения государственных и муниципальных услуг в электронной форме, к 2018 году должна достичь не менее 70%;

за счет введения системы оценки гражданами качества предоставляемых услуг и создания на этой основе системы оценки работы государственных и муниципальных органов по предоставлению услуг;

за счет внедрения удостоверения личности гражданина РФ в виде пластиковой карты с электронным носителем информации в качестве основного удостоверяющего документа на территории РФ.[11]

С повышением эффективности бюджетных расходов связано и развитие системы гос. закупок. Несмотря на принятие нового регулирования в указанной области, в настоящее время остался нерешенным ряд вопросов, препятствующих оптимизации расходов бюджета на государственные закупки. В связи с этим предлагается, в частности, пересмотреть подходы к авансированию контрактов и сохранению его только в случаях, когда аванс снижает издержки заказчика и поставщика по исполнению контракта. Ведь размеры авансов зачастую достигают 80 – 100% суммы контракта, а по данным бухгалтерского учета задолженность по авансовым платежам в 2014 году составила 2 565,7 млрд руб. (95,6% общего объема дебиторской задолженности по расходам). При сохранении практики авансирования потребуется введение инструмента, позволяющего контролировать предоставляемые поставщикам денежные ресурсы. Таким инструментом является казначейское сопровождение контрактов, апробированное в 2015 году и получившее положительные отзывы участников закупочного процесса.

Налоговая политика на 2016 год

Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере. В течение очередного трехлетнего периода приоритетом Правительства РФ останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Фактический мораторий должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования.

Налог на прибыль

В качестве меры поддержки бизнеса с учетом изменившейся стоимости основных средств будет повышено пороговое значение стоимости амортизируемого имущества (до 100 тыс. руб.). Указанная мера позволит списывать в затраты стоимость недорогого оборудования единовременно в момент его ввода в эксплуатацию, а не через механизм начисления амортизации.

Чтобы поддержать организации в части отвлечения оборотных средств для уплаты авансовых платежей по налогу на прибыль внутри квартала, а также реально снизить административную нагрузку на бизнес и налоговые органы, будет увеличен порог по выручке, которая позволяет уплачивать авансовые платежи по налогу на прибыль только по итогам квартала.

НДС

В целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

освободить от налогообложения операции по реализации макулатуры;

установить обязанность при реорганизации юридического лица восстанавливать НДС по имуществу, передаваемому правопреемнику, не являющемуся плательщиком НДС;

уточнить размер НДС, подлежащего восстановлению покупателем в случае перечисления авансовых платежей;

уточнить порядок определения налоговой базы при реализации имущественных прав на нежилые помещения (кроме гаражей и машино-мест);

ввести обязанность налогоплательщика восстанавливать НДС, принятый к вычету по авансовому платежу, если поставка не состоялась в течение определенного времени.

Налоговый контроль

С 1 января 2016 года будут введены трехлетние «надзорные каникулы» для организаций, в течение трех лет не имевших серьезных нарушений установленных правил по ведению деятельности. Все требования к конкретным видам деятельности будут упорядочены, систематизированы и размещены в открытом доступе. Это позволит перейти к исчерпывающему набору правил, который будет предоставляться предпринимателю при начале наиболее распространенных видов деятельности.

При организации внебюджетной деятельности автономным учреждениям, вероятно, придется учитывать смещение спроса потребителей на услуги эконом-сегмента.

С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить, предполагается ввести институт предварительного налогового разъяснения (контроля), который уже успешно функционирует в зарубежных правовых системах. Такой институт поможет значительно снизить налоговые риски, сыграет существенную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, предоставит налогоплательщику гарантию в отношениях с налоговым органом, поскольку полнота и достоверность представленной налогоплательщиком информации освободит его от риска применения к нему налоговых санкций.

Впрочем, наряду с необходимостью создания комфортных условий администрирования для добросовестных налогоплательщиков важной задачей остается работа по ужесточению мер, направленных на противодействие использованию недобросовестными налогоплательщиками схем уклонения от уплаты налогов и незаконного их возмещения из бюджета. Будут внесены изменения в НК РФ[12] в части введения правового механизма противодействия налоговым злоупотреблениям в виде использования налогоплательщиками формально правомерных действий с основной целью неуплаты налогов или их уплаты в меньшей сумме. Такие изменения не затронут добросовестных налогоплательщиков и при этом поспособствуют созданию нормальных условий ведения бизнеса и конкурентной среды для тех, кто не использует агрессивные механизмы налоговой оптимизации.

Обязательные платежи неналогового характера и фискальная нагрузка на бизнес

Предпринимательское сообщество обеспокоено прочими обязательными платежами, которые формально не являются предметом регулирования законодательства о налогах и сборах или страховых взносах, но в силу своей обязательности формируют значительную часть совокупной нагрузки на бизнес. В условиях моратория на увеличение налоговой нагрузки вопросы, связанные с регулированием ставок этих платежей, выходят на первый план.

В отношении неналоговых платежей Минфин считает целесообразным ввести мораторий до 2019 года и одновременно сохранить неизменными ставки и уровень административной нагрузки на предпринимателей в отношении неналоговых платежей, которые предусматриваются действующими нормативными правовыми актами и которые взимаются в настоящее время.

Чего же ждать автономным учреждениям в грядущем году? Вероятность гиперинфляции на 2016 год невелика, поскольку 2015 год пройден относительно спокойно, а источники покрытия дефицита бюджета в 2016 году в виде средств резервного фонда определены. Поэтому лишь в случае существенного отклонения от плановых параметров (в частности, биржевых цен на энергоресурсы) возможны негативные последствия, которые заставят Правительство РФ запустить «печатный станок».

Скорее всего, режим экономии государственных ресурсов усилится. Возможно, автономным учреждениям придется доказывать свою эффективность в условиях конкуренции за бюджетные средства. В отношении же перспектив внебюджетной деятельности АУ можно предположить, что на фоне урезания зарплат, сокращения персонала коммерческих организаций и одновременного роста розничных цен покупатели откажутся от услуг дорогого сегмента. Следовательно, учреждениям придется учитывать смещение спроса потребителей и в большей мере ориентироваться на их скромные запросы, которым соответствуют услуги эконом-класса.

Заключение

Таким образом, по курсовой работе можно сделать следующие выводы.

Налоговый Кодекс РФ определяет налог как "обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

Обязанность по уплате налога возникает всегда при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, он уплачивается на основе безвозмездности; налог является абстрактным платежом и обычно не имеет целевого назначения.

Классификация налогов может быть проведена по разным основаниям.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции фискальную, стимулирующую и регулирующую.

Функции налога это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги – необходимое звено экономических отношений в обществе с момента возникновения государства. В современном цивилизованном обществе налоги – основная форма доходов государства. За счёт налоговых взносов, сборов, пошлин и др. платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой, по поводу формирования государственных финансов.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и др. платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц.

По методу установления налоги подразделяются на: прямые – подоходный налог, налог на прибыль, ресурсные платежи; косвенные – вытекают из хозяйственных актов и оборотов, финансовых операций (НДС, таможенная пошлина и др.).

Оценка эффективности налогового администрирования выявила наиболее характерные особенности, роль и значение отдельных налогов в формировании доходов бюджетной системы страны. На протяжении последних лет наблюдались изменения в структуре поступления налогов и сборов в консолидированный бюджет по следующим направлениям: снижение доли налоговых доходов федерального бюджета РФ; увеличение доли основных налогов; рост доли НДПИ в объеме налоговых доходов как консолидированного, так и федерального бюджета; снижение доли акцизов и ЕСН, а также сужение числа регионов, обеспечивающих большую часть всех налоговых доходов.

Роль налогов в формировании доходов государственного бюджета проявляется через следующие показатели удельных весов: налоговых поступлений в общей сумме доходов бюджета; отдельной группы налогов (например, прямых и косвенных налогов) в общей сумме доходов бюджета; конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета; отдельной группы налогов в общей сумме налоговых поступлений; конкретного налога в общей сумме налоговых поступлений.

Эти показатели характеризуют с разной степенью детализации значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности. Место и роль налогов в финансовой системе государства определяют также и другие показатели – степень собираемости налогов, степень покрытия налогом финансовых потребностей сферы своего назначения, размер убытка или дохода от действия той или иной льготы.

Поддержание баланса доходов и расходов государства неразрывно связано с проводимой в стране налоговой политикой, а в рамках ее – рациональным соотношением различных функций налогов.

Налоговые доходы составляют более 80 % доходов бюджета РФ. Наибольшую часть налоговых доходах занимают налог на добавленную стоимость, наибольшую часть налоговых доходов составляют НДС и налог на прибыль.

Налоговая система России в настоящее время находится на завершающем этапе своего реформирования. Основные меры по совершенствованию налоговой системы, направленные на ее упрощение, повышение справедливости и экономической обоснованности взимаемых налогов и сборов, а также на снижение налоговой нагрузки были осуществлены в 2001-2005 гг. В частности, за эти годы приняты и вступили в действие 17 глав второй части Налогового кодекса Российской Федерации, регулирующих порядок уплаты конкретных федеральных, региональных и местных налогов и сборов, а также специальных налоговых режимов. Окончательно оформилась структура налоговой системы России.

Важнейшим результатом проводимой налоговой реформы стало заметное снижение налоговой нагрузки на экономику, что явилось одним из важных факторов поддержания экономического роста. В последние годы ежегодно принимались и вступали в силу решения, предусматривающие существенное снижение налогового бремени. При этом, несмотря на снижение налоговой нагрузки за годы налоговой реформы удалось обеспечить стабильный рост налоговых и иных обязательных платежей (включая администрируемые таможенными органами), которые заметно выросли в реальном выражении.

Несмотря на значительные изменения налогового законодательства, осуществленных на протяжении всех 1990-х годов, налоговая система требовала кардинальных изменений. Практика доказала очевидность и малоэффективность точечных корректировок и уточнений действующих налоговых законов.

Встраивание процедуры принятия налоговых норм непосредственно в Налоговый кодекс способствовало определению налоговой системы как единой системы, элементы которой взаимосвязаны и взаимообусловлены.

Принятие Налогового кодекса Российской Федерации позволило решить целый ряд задач, из которых необходимо выделить следующие:

§ укрепление правовой базы в сфере налогообложения в направлении систематизации и унификации действующих законов, оформление налогового законодательства в специальную отрасль публичного права и законодательное определение единых базовых понятий и категорий в сфере налогообложения;

§ формирование закрытого перечня федеральных, региональных и местных налогов, т.е. системы конкретных налогов, наиболее адекватно отвечающей интересам федеративного государства;

§ формирование нейтральной, справедливой по отношению к налогоплательщикам, стабильной системы налогов, обеспечивающей необходимое условие нормального функционирования всех отраслей экономики;

§ достижение фискальной эффективности налоговой системы, обеспечение формирования доходной базы государства в условиях и спада, и подъема, отказ от одноканальной системы формирования доходов бюджета;

§ применение международных подходов, позволяющих разграничить источники доходов бюджетов РФ и доходов бюджетов иностранных государств в соответствии с правилами и нормами международного налогообложения;

§ создание эффективной системы администрирования налогов.

В связи с тем, что налоговая система является не изолированной, самостоятельно существующей и развивающейся системой, а составным звеном финансовой системы государства, все финансовые процессы, протекающие в экономической и социальной сферах, в той или иной мере воздействуют на налоговую систему.

Реформирование налоговой системы страны должно проводиться параллельно с реформированием бюджетной системы, в противном случае невозможно достичь сбалансированности в распределении налоговых (доходных) и бюджетных (расходных) полномочий между уровнями власти в стране. Поэтому важное значение имело проведенное в последние годы реформирование бюджетного процесса и межбюджетных отношений.

Хотя формирование основ современной российской налоговой системы в целом закончено, она не может считаться окончательно сформированной. Налоговая система должна будет динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований.

Библиография

|

1.Конституция Российской Федерации»(принята всенародным голосованием 12.12.1993)(с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) //Российская газета. – 1993. - № 237. – от 25.12; |

|

|

2.Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 15.02.2016)// «Российская газета», N 148-149, 06.08.1998, |

|

|

3. Закон РФ от 21.03.1991 N 943-1(ред. от 02.04.2014)"О налоговых органах Российской Федерации" // "Бюллетень нормативных актов", N 1, 1992. |

|

|

4. Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. — 2015. — №1. — С. 180-181. |

|

|

5 Жукова Е. Анализ акцизного налогообложения в 2015 году // Налоговый вестник. 2015. N 2. С. 36 - 42. |

|

|

6.Налоги и налогообложение. 6 – е изд. / Под ред. Романовского М.В., Врублевской О.В. – СПб.: Питер, 2011. |

|

|

7. Иванов И.С. Краткий курс финансового права: учебное пособие // СПС КонсультантПлюс. 2013. |

|

|

8. Климовский Р.В. Усложнение системы налогового права России // Налоги. 2015. N 1. С. 15 - 18. |

|

|

9. Петрова Н.А. Наше налоговое будущее // Налоговая проверка. 2015. N 2. С. 24 - 36. |

|

|

10. Райзберг Б.А. Курс экономики: Учебник. - М.: ИНФРА - М, 2014. |

|

|

11. Шаталов С.Д. Развитие российской налоговой системы: акцизы / С.Д. Шаталов // Финансы. - 2013. - № 2. - С.40. |

|

Приложение 1

Налоговая система РФ. Схема

-

Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. — 2015. — №1. — С. 180-181. ↑

-

Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. — 2015. — №1. — С. 180-181. ↑

-

Иванов И.С. Краткий курс финансового права: учебное пособие // СПС КонсультантПлюс. 2013. ↑

-

Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. — 2015. — №1. — С. 180-181. ↑

-

Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 15.02.2016)// «Российская газета», N 148-149, 06.08.1998 ↑

-

Иванов И.С. Краткий курс финансового права: учебное пособие // СПС КонсультантПлюс. 2013. ↑

-

Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 15.02.2016)// «Российская газета», N 148-149, 06.08.1998 ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. 2015. N 1. С. 15 - 18. ↑

-

Петрова Н.А. Наше налоговое будущее // Налоговая проверка. 2015. N 2. С. 24 - 36. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. 2015. N 1. С. 15 - 18. ↑

-

Петрова Н.А. Наше налоговое будущее // Налоговая проверка. 2015. N 2. С. 24 - 36. ↑

-

Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 15.02.2016)// «Российская газета», N 148-149, 06.08.1998 ↑

- Жизненный цикл команды проекта, понятие проекта

- Бизнес-план организации и его место в стратегическом планировании

- Стадия формирования команды проекта (организация работы команды)

- Государственное регулирование предпринимательской деятельности. Роль государства в регулировании.

- Инвестиционная политика РФ

- Конкуренция на российском рынке банковских услуг и пути ее развития

- Банковские группы и банковские холдинги – зарубежный опыт, особенности в России.

- Принципы построения налоговых систем развитых стран (функции налоговой системы)

- Практика инвестиционного кредитования в российских банков

- Анализ эффективности инвестиций (на примере проекта по открытию магазина)

- Правовое регулирование качества продукции, работ, услуг(Правовые основы регулирования качества продукции)

- Стратегии для разработки новых товаров