Принципы построения налоговых систем развитых стран (функции налоговой системы)

Содержание:

Введение

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, – чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Налоги выступают основным источником доходов бюджетной системы, решающим фактором в создании финансовой базы, необходимой для выполнения социально-экономических и других задач государства. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

В современных условиях оптимально построенная налоговая система должна, с одной стороны, обеспечивать финансовыми ресурсами потребности государства, а с другой стороны, не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей его повышения эффективности хозяйствования.

Актуальность темы данной курсовой работы определяется уровнем важности налоговой системы, как основополагающего фактора функционирования национальной экономики.

Основными тенденциями налогообложения конца XX и начала XXI века является стремление правительств к оптимизации своих налоговых систем и минимизации государственных издержек при взимании налогов; снижению налогового бремени при помощи налоговых льгот для привлечения зарубежных инвестиций в страну и для развития новых технологий в производстве, а также поддержке малого предпринимательства; созданию взаимоувязанных и целостных систем налогов с механизмами защиты от двойного налогообложения.

Развитые зарубежные страны - группа стран, занимающих ведущее положение в мировой экономике. В этих странах проживает 15-16 % мирового населения, но они при этом производят 3/4 валового мирового продукта и создают основную часть экономического и научно-технического потенциала мира. Не существует единой, универсальной классификации, относящей какую-либо страну к этой группе.[21]

В частности Международный валютный фонд классифицирует как страны с развитой экономикой все страны G7, все страны еврозоны и ряд других стран. Именно эти страны имеют относительно больший опыт налогообложения, так как, их налоговые системы в современном виде были сформированы к 60 – 70-м годам.

Отдельного внимания заслуживают налоговые системы стран НИС (Новые индустриальные страны) . Это группа развивающихся стран, в которых за последние десятилетия произошёл качественный скачок социально-экономических показателей. Экономика этих стран за короткий срок совершила переход от отсталой, типичной для развивающихся стран, к высокоразвитой.

НИС «первой волны»: Гонконг, Республика Корея, Сингапур, Тайвань (их ещё называют «4 азиатских тигра» или «4 азиатских дракона»); из латиноамериканских стран сюда относят Аргентину, Бразилию и Мексику.[21]

В настоящее время для мирового сообщества характерны интеграционные процессы, в том числе в области налогообложения. Имеются общие принципы налогообложения, характерные для многих стран. Также для современного этапа развития характерно международное сотрудничество в данной сфере.

Практическая ценность работы состоит в том, что анализ современных налоговых систем дает картину современного состояния налогообложения в мире, а также возможный путь решения возникших проблем и нерешенных вопросов для налоговой системы Российской Федерации.

Объектом исследования являются действующие налоговые системы экономически развитых стран.

Предметом исследования выступает анализ налоговых систем.

Целью курсовой работы является раскрытие особенностей построения налоговых систем России и стран с развитой рыночной экономикой.

Для реализации поставленной цели необходимо решить ряд следующих задач:

- дать понятие налоговой ситемы;

- обосновать значимость налоговой системы в экономике;

- изучить принципы построения налоговой системы и её функции;

- рассмотреть налоговые системы различных стран;

- выявить особенности каждой налоговой системы, раскрыть недос татки и преимущества;

- подчеркнуть достоинства зарубежных налоговых систем для возможности их дальнейшего использования в налоговой системе РФ.

Методы исследования: При написании курсовой работы были использованы такие методы исследования, как изучение литературных источников, трудов отечественных и зарубежных специалистов (Черник Д.Г., Пансков В.Г., Тургенев Н.И., Тютюрюков В.Н. и др.), анализ и сравнение.

ГЛАВА 1. Определение, функции, элементы и принципы построения налоговой системы

1.1. Определение налоговой системы

Любая система (от др.-греч. σύστημα — целое, составленное из частей; соединение) — это множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство. Соответственно налоговая система — это совокупность установленных в государстве существенных условий, принципов, форм и методов налогообложения, мер обеспечения, контроля и ответственности, характеризующих налоговый правопорядок страны в целом. [18, c.43]

С помощью этого механизма государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Современное российское законодательство не содержит определения понятия налоговой системы. В теории на сегодняшний день используется понятие, сформулированное в действовавшем в прошлом Законе Российской Федерации «Об основах налоговой системы в Российской Федерации» , а именно: Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.[17,c.18]

1.2. Функции налоговой системы

Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются:[14,c.86]

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.[36]

1.3. Состав налоговой системы

Состав обязательных элементов, входящих в налоговую систему любой страны, схематически представлен на рисунке 1.[29, c.42]

Рисунок 1. Состав обязательных элементов налоговой системы

При этом можно отметить, что некоторые элементы налоговой системы носят субъективный характер, такие как налоговые администрации и налогоплательщики, другие имеют объективную направленность: законодательство и сами налоги.[40, c.34]

При этом каждый из элементов находится друг с другом в тесной взаимосвязи и взаимозависимости, характеризующей построение налоговой системы (рисунок 2).[13, c.25]

Рисунок.2. Взаимосвязи между элементами налоговой системы

Налоговая система является динамической системой, т.к. подвержена постоянному изменению под действием как внутрисистемных, так и внесистемных факторов (воздействий).

1.4. Принципы построения налоговых систем

Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга по ряду важнейших признаков. Вместе с тем для всех стран сложились общие принципы, позволяющие формировать достаточно оптимальные налоговые системы. В их числе можно выделить наиболее важные:[2,c.104]

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные. Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб.

Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации.

Стабильность. Изменение налоговой системы не должно производиться часто и очень резко.

Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

Стоимостное выражение. Налоги должны уплачиваться в денежной форме.

Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Многие ученые и практики выделяют принцип эффективности налогообложения, который вобрал в себя ряд достаточно самостоятельных принципов, объединенных общей идеологией эффективности:[2,c.372]

- налоги не должны оказывать влияние на принятие экономических решений или, по крайней мере, это влияние должно быть минимальным;

- налоговая система должна содействовать проведению политики стабилизации и развитию экономики страны;[31]

- не должны устанавливаться налоги, нарушающие единое экономическое пространство и налоговую систему страны. Поэтому не имеют права на существование налоги, которые могут прямо или косвенно ограничивать свободное перемещение в пределах территории страны товаров (работ, услуг) или финансовых средств либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

- налоговая система должна исключать возможность экспорта налогов. В связи с этим не должны устанавливаться региональные либо местные налоги для формирования доходов какого-либо субъекта Федерации или муниципального образования в стране, если их уплата переносится на налогоплательщиков других субъектов Федерации или муниципальных образований;

- налоговая система не должна допускать произвольного толкования, но в то же время должна быть понята и принята большей частью общества. Налог, который налогоплательщик обязан платить, должен быть определен точно, а не произвольно: время, способ и сумма платежа должны быть в точности известны налогоплательщику. Не может допускаться толкование закона о налоге налоговым чиновником;

- максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства в общества на сбор налогов и содержание налогового аппарата, т.е. административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Важное значение при формировании налоговой системы имеет принцип универсализации налогообложения. [2,c.375] Суть его можно выразить двумя взаимосвязанными требованиями:

- налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, субъекта налогообложения, его отраслевой или иной принадлежности. Иными словами, не допускается установление дополнительных налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или иного географического места происхождения уставного (складочного) капитала (фонда) или имущества налогоплательщика. Кроме того, налоги не могут устанавливаться либо различно применяться исходя из политических, экономических, этнических, конфессиональных или иных подобных критериев;

- должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источника или места образования дохода или объекта обложения.

Рациональная и устойчивая налоговая система невозможна без соблюдения принципа стабильности налоговых ставок. Реализация этого принципа обеспечивается тем, что налоговые ставки должны утверждаться законом и не должны часто пересматриваться.[15,c.112]

Одновременно с этим принципом в налоговой практике нередко используется и принцип дифференциации ставок в зависимости от уровня доходов налогоплательщика. [15,c.123] Этот принцип не является обязательным. Вместе с тем при его применении не должно допускаться введение индивидуальных ставок налогообложения, так же как и введение максимальных налоговых ставок, побуждающих налогоплательщика свертывать экономическую деятельность [10, с.68].

Особую важность имеет принцип разумного сочетания прямых и косвенных налогов, вытекающий из принципов удобства и определенности.[2,c.379] Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Кроме того, использование данного принципа важно для стабильности финансов государства, особенно в период обострения кризисной ситуации в экономике, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками налогообложения.

Современная практика налогообложения выработала еще ряд не менее важных принципов, выражающихся на практике в виде так называемых запретов:[15,c.127]

- запрет на введение налога без закона;

- запрет двойного взимания налога;

- запрет налогообложения факторов производства;

- запрет необоснованной налоговой дискриминации.

Первый принцип (запрет) чрезвычайно прост: он запрещает государственной власти вводить налоги без ведома и против воли народа. Фактически под этим лозунгом прошли все буржуазные революции, и в настоящее время в любом современном государстве любое налоговое обложение должно быть обязательно одобрено представителями граждан в органах законодательной власти (в парламенте).

Следующий принцип (запрет) имеет дело с ситуацией, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (так называемое юридическое двойное налогообложение). Подобная ситуация обычна для нынешней усложненной системы налогообложения, при которой власти разных государств или разные уровни власти в одном и том же государстве пользуются расширенными (пересекающимися) налоговыми правами.

Важнейшее значение имеет принцип (запрет) привлекать к налогообложению базовые факторы производства. К таким факторам, как известно, относятся труд и капитал. Поскольку этот запрет носит экономический характер, то он не закреплен каким-либо образом в законодательных документах. Однако это не мешает властям во всех достаточно развитых странах следовать ему столь строго, как если бы он был признан на уровне конституционного закона. Фактически все налоговое законодательство во всех развитых странах формировалось и формируется при непременном соблюдении этого основополагающего запрета.[15,c.128]

Наконец, последний запрет касается в основном международных отношений и отражает ту известную реальность, что в настоящее время граждане и капиталы широко мигрируют между странами, и сотни тысяч и даже миллионы граждан живут, работают, занимаются бизнесом и получают доходы в разных странах. В большинстве этих стран государство использует в отношении граждан и неграждан принцип резидентства (постоянного местожительства). Соответственно, в этих условиях сама жизненная необходимость требует отказаться от какой-либо налоговой дискриминации иностранцев (хотя бы в расчете на встречную взаимность).[4,c.105]

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации.[31]

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают: субъект, объект, источник, единицу обложения, налоговую базу, налоговый период, ставку, льготы и налоговый оклад. [38,c.29] Указанные элементы налогов являются объединяющим началом всех налогов и сборов. Через них в законах о налогах собственно и устанавливается вся налоговая процедура, в частности порядок и условия исчисления налогооблагаемой базы и самой налоговой суммы, определяются ставки, сроки и другие условия налогообложения. [10, с.140].

1.5. Виды налоговых систем

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга.

Налоговые системы зарубежных стран существенно отличаются друг от друга по основным экономическим показателям, соотношению прямых и косвенных налогов, уровню налоговой культуры налогоплательщиков и налоговой дисциплины, мерам ответственности за нарушение налогового законодательства, источникам налогообложения. Эти особенности налогов в каждой отдельно взятой стране зависят от многих факторов: экономических, политических, демографических, социальных, играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода страны.[7,с.269-275]

При этом при сравнении налоговых систем разных государств можно выделить и определенные сходства, по которым они могут быть классифицированы (рисунок 3).[19,c.98]

Рисунок 3. Классификация налоговых систем

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:[19,c.99]

1. Либерально-фискальные, обеспечивающие налоговые изъятия с учётом платежей социального характера до 30% ВВП (США, Австралия, Португалия, Япония);

2. Умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП (Швейцария, Германия, Испания, Греция, Великобритания, Канада, Россия).

3. Жёстко-фискальные, позволяющие перераспределять посредством налогов более 40% ВВП (Норвегия, Нидерланды, Франция, Дания, Швеция, Бельгия, Финляндия).

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:[9,c.57]

1. Подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступления от косвенных налогов не превышает 35% совокупных налоговых доходов (США, Канада, Великобритания, Австралия);

2. Умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов (Германия, Франция, Италия);

3. Косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов (Аргентина, Бразилия, Мексика, Индия, Пакистан , Россия).

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются на:[19,c.102]

1. Централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений ( Франция, Нидерланды, Австрия, Россия);

2. Умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений (Австралия, Германия, Индия);

3. Децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений (США, Канада, Дания).

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:[19,c.104]

1. Прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

2. Регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем практически неизвестны;

3. Нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остаётся неизменным; сюда можно отнести налоговую систему России.

Данные классификации могут быть определены как основные, но они не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли.[9,c.65]

Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.[5,c.27]

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.[40,c.72]

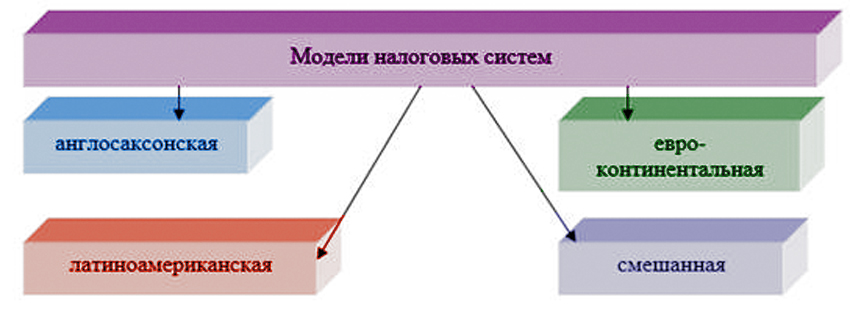

В мировой практике выделяют четыре базисных модели системы налогов в зависимости от ролей различных видов налогов (рисунок 4).[33,c.94]

Рисунок 4. Модели налоговых систем

Отличительные особенности моделей налоговых систем представлены в таблице 1. [33,c.101]

Таблица 1. Отличительные особенности моделей налоговых систем

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Платежи населения превышают налоги с предприятий.

Евроконтинентальная модель отличается высокой долей отчислений на социальное страхование, а также значительной долей косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных.

Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее чутко реагируют на изменение цен, лучше защищают бюджет от инфляции, поэтому они и составляют основу системы налогов. По механизму взимания и контроля косвенные налоги более просты, чем налоги прямые. Они не требуют развитого аппарата налоговых служб и изощренной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше. Кроме того, доходы населения в этих странах ниже, чем в преуспевающих странах, что также определяет незначительный уровень прямых налогов.

Смешанная модель, сочетающая черты других моделей, применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов.[33,c.104]

По уровню налогового бремени все страны мира условно можно разделить на две большие группы:[8,c.17]

- юрисдикции с высокими налогами;

- юрисдикции с либеральным налогообложением.

К юрисдикциям с высокими налогами относятся большинство стран

с развитой экономикой. Ставки налога на прибыль и индивидуального

подоходного налога составляют порядка 30-60%, а ставки налогов на распределение прибыли в форме процентов, дивидендов и роялти - 15-35%.[8,c.19]

В этих странах существует жесткая процедура создания компании, контроль финансовой отчетности, а в случаях нарушения налогового законодательства применяются суровые штрафные и уголовные санкции.

Юрисдикции с либеральным налогообложением делятся на три

вида:[8,c.24]

а) юрисдикции без прямых налогов на доходы физических лиц и организаций. В данных странах применяются лишь косвенные налоги в виде ежегодных пошлин за ведение бизнеса, разовых регистрационных сборов и т.д. Так, в Карибском регионе пошлина составляет 100-1600 долл. США;

б) юрисдикции с низким уровнем прямых налогов. Ставки налога

на прибыль и индивидуального подоходного налога для определенных

категорий налогоплательщиков менее 30%, а в ряде случаев налоги не

превышают 10%. К данной группе относятся Кипр, Венгрия, Израиль,

Швейцария;

в) юрисдикции с высокими налоговыми ставками, которые предоставляют налоговые преимущества некоторым типам компаний. Некоторые

страны с развитой экономикой для привлечения зарубежных инвестиций

и стимулирования внешнеэкономической деятельности применяют для

компаний, ведущих такую деятельность, особый порядок налогообложения. К ним относятся, например, Бенилюкс, Ирландия.

По структуре налоговых поступлений страны разделяются на следующие группы, для которых характерно:[30]

а) доля налогов на прибыль, товары и услуги, а также отчисления на социальную защиту отличается незначительно и колеблется в пределах 2835 % (Испания, Италия, Германия, Бельгия);

б) наибольшей является доля подоходных налогов (от 37 до 58 %) в США, Дании, Англии, Швеции, Польше;

в) наибольшей является доля отчислений на социальную защиту (от 38 до 46 %) в Австрии, Франции, Нидерландах;

г) наибольшей является доля налогов на товары и услуги (от 42 до 48,1 %) в Португалии, Греции, Ирландии.

Свое особое “национальное лицо” имеют налоговые системы США, Японии, Франции, Германии, Швеции, Великобритании. Во многом это связано с традициями, накладывающими отпечаток на количественные и качественные характеристики, а также с конкретной социально-экономической ситуацией и соответственно с теми задачами, которые решает налоговая система в тот или иной период времени.[37]

Вывод по главе 1:

Таким образом, несмотря на многообразие видов и форм построения налоговых систем, для обеспечения стабильного развития всякая страна должна учитывать и строго соблюдать базовые принципы налогообложения. На них должна основываться налоговая политика страны, налоговые законы не должны приниматься и проводиться в нарушение этих принципов, суды должны разрешать налоговые споры в духе этих налоговых принципов, даже если они и не выражены прямо в форме конкретной нормы закона или иного правового документа (если налоговые правила допускают неоднозначное толкование или намеренно оставляют вопрос на усмотрение исполнительной власти).

Глава 2. Сравнительная характеристика налоговых систем развитых стран

Налоговые системы развитых зарубежных стран структурно сформировались в результате налоговых реформ, проведенных после окончания Второй мировой войны и в 80-е годы прошлого века. Преобразования налоговых систем проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений».

Можно сказать, что в современной модификации налоговые системы зарубежных стран сформировались к середине 20 века, но некоторые их элементы трансформируются и в настоящее время.[37]

Важнейшим, определяющим фактором в развитии налогообложения

в экономически развитых странах является тенденция глобализации мировой экономики.[39] Переход субъектов предпринимательства разных стран к сотрудничеству, размещению капиталов в разных странах и организации производств в различных экономических зонах позволил налогоплательщику самому выбрать страну, в которой будет уплачена часть налоговых платежей. При этом в стране, на территории которой реализуются отдельные этапы производственного процесса, налицо будет наблюдаться сокращение налоговой базы. А наличие низких налоговых ставок в одном из государств, становится фактором, влияющим на размещение инвестиционных потоков денежных средств. Причем глобализация экономики оказывает влияние на собираемость как прямых, так и косвенных налогов. В частности, повышение акцизов на какой-либо товар в одной стране в условиях ликвидации таможенных границ непременно породит бум «туристов» в страну с целью приобретения дешевого товара.

2.1. Налоговая система США

Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, суть которого в максимально возможном использовании действующих реально рыночных регуляторов экономического развития. С организационной точки зрения данная система налогообложения является трехуровневой и включает федеральные налоги, налоги штатов и местные налоги (рисунок 5). [19,c.204]

Наряду со штатами в качестве административных образований в США насчитывается почти 85 тыс. районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на графства, в них существует примерно 20 тыс. муниципалитетов. Графства, муниципалитеты, тауншипы (специфические территориальные образования) имеют свои органы управления, являющиеся правительствами общего назначения и предоставляющие свои услуги в пределах данной территории. Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

Параллельно используются основные виды налогов по всем уровням властных полномочий. Соответственно, население уплачивает: 3 подоходных налога, 3 налога на прибыль с корпораций, 2 поимущественных и т.д.[35]

Большая часть налогов (около 70%) поступает в федеральный бюджет. [29, с.190] Основную часть доходов федерального бюджета составляет подоходный налог с населения (income tax), субъектом которого выступают физические лица, индивидуальные предприятия и партнерства, не имеющие статуса юридического лица. В таблице 2 представлены составляющие доходов федерального бюджета США от различных уровней налогообложения. [10, с.201]

Рисунок 5. Состав и структура налоговой системы США

Таблица 2. Структура налоговых поступлений федерального бюджета США, % к итогу

|

Уровень |

Подоходный налог |

Налог с корпораций |

Социальное страхование |

Акцизы |

Налог на имущество |

Прочие |

Итого |

|

Федеральный |

50 |

6 |

34 |

8 |

- |

2 |

100 |

|

Штаты |

21 |

6 |

27 |

37 |

1 |

9 |

100 |

|

Местный |

4 |

1 |

6 |

14 |

71 |

4 |

100 |

|

Все уровни |

37 |

6 |

27 |

15 |

10 |

4 |

100 |

Ставки подоходного налога отличаются в зависимости от уровня. Величина налогооблагаемой базы зависит от того, кто заполняет декларацию - супруги или "волк-одиночка" (таблица 3).[6]

Таблица 3. Ставки подоходного налога с населения США

|

Уровень дохода |

Ставка подоходного налога, % |

|

от $0 до $8,700 |

10 |

|

от $8,700 до $35,350 |

15 |

|

от $35,350 до $85,650 |

25 |

|

от $85,650 до $178,650 |

28 |

|

от $178,650 до $388,350 |

33 |

|

свыше $388,350 |

35 |

Существует множество налоговых вычетов которые позволяют уменьшить налогооблагаемую базу для индивидуального налогоплательщика:

стандартный вычет (standard deduction) $5,950;

персональных вычет (personal exemption) $3,800.

На практике это означает, что первые $9,750 дохода не облагаются налогом.

С целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога.[19,c.322]

Еще один важнейший налог в системе подоходного обложения - налог на прибыль корпораций (corporation income tax), претерпевший существенные изменения в результате известных налоговых реформ 1980-1990-х гг.[34] Главным принципом налогообложения корпораций в США является взимание налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога являются прежде всего акционерные компании. Он имеет не столько фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию. Примерно 85% налога взимается на федеральном уровне, а 15% - штатами и местными органами власти.

Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% - за следующие $25 тыс., свыше $75 тыс. – 34%. Кроме того, на доходы в пределах от $100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%. Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий.

Практически во всех штатах взимается налог на имущество (property tax), который уплачивают как физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по безработице.[7]

Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4-8%.

Доходы, обеспечиваемые поступлениями от взносов на социальное страхование (social insurance tax) имеют тенденцию к росту. Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (1-2%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.[9,c.314]

Важной характерной чертой системы налогообложения США является незначительная роль, которую играют в ней акцизы: федеральными акцизными сборами облагается ограниченное количество видов товаров и услуг, а ставка налога с продаж по отдельным штатам колеблется от 0 до 8%.[34]

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% - это федеральные субсидии (гранты). [5, с.74]

Органы местного самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых источников, во многом однотипных с налогами штатов. Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для определения этого налога является оценочная стоимость собственности. Почти в половине штатов взимается местный налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены [33, с.103]

Экономический стимулирующий потенциал налоговой системы США реализуется через следующие главные элементы:[40,c.178]

- применение норм ускоренной амортизации основных фондов предприятий, позволяющих увеличивать долю издержек и соответственно снижать долю прибыли в цене продукции и услуг, что представляет собой форму льготы в части налога на прибыль, а также способ стимулирования инвестиций в развитие хозяйствующих субъектов;

- масштабные льготы, касающиеся инвестиций в научно- исследовательские и опытно-конструкторские работы вплоть до полного освобождения соответствующих затрат и результатов от большинства видов налогообложения;

- специальные налоговые скидки за использование альтернативных видов энергии в производственно-хозяйственной деятельности субъектов экономики, которые могут составлять до 50% стоимости соответствующих видов оборудования, исключаемых из налогооблагаемой базы.

Региональный потенциал в налогообложении США не используется в значимой степени, поскольку около 70% налоговых поступлений проходит через федеральный бюджет и их часть перераспределяется между регионами (штатами) централизованно с объективными негативными последствиями.

Реализация отраслевого потенциала налоговой системы США ограничена различными нормами ускоренной амортизации для конкретных отраслей, а также достаточно редкими (и представляющими собой фактически исключение из общего правила) налоговыми скидками, например, предоставляемыми добывающим отраслям в порядке компенсации за истощение недр.

Конкурентный потенциал системы налогообложения США задействован в весьма значительной степени через два основных инструмента:[40,179]

- прогрессивное налогообложение доходов корпораций, которое предполагает увеличение ставок налога на прибыль при росте налогооблагаемой базы;

- использование налогов на сверхприбыль, то есть специальных ставок налога (которые могут достигать 90%) в случае, если прибыль хозяйствующего субъекта значительно выше среднеотраслевой.

Практическая реализация фискальной функции в налоговой системе США характеризуется в первую очередь тем, что в ее основе лежит налогообложение физических лиц (населения).

При этом налогообложение юридических лиц (хозяйствующих субъектов) в рассматриваемой системе ограничено применением таких налогов, как:

- налог на прибыль корпораций (около 9% доходов федерального бюджета и в среднем не более 5% доходов бюджетов штатов);

- налог на доходы от продаж и капитальных активов;

- налог штатов на деловую активность, определяемую размерами капитала и оборотом.

Последние два налога не имеют существенного финансового значения, а несут регулирующую нагрузку.[8,c.216]

Налоговая система США в основном ориентирована на прямые налоги. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.[1]

Современное состояние налоговой системы США можно в целом охарактеризовать следующими чертами:

- прогрессивный характер налогообложения;

- дискретность налоговых начислений - каждая более высокая ставка

применима лишь к строго определенной части облагаемой суммы; - регулярное изменение в законодательном порядке действующих ста

вок налогообложения; - универсальность обложения - при равенстве сумм дохода обычно

действуют одинаковые налоговые ставки; - наличие большого количества целевых скидок, льгот и исключений;

- обособленность от налоговых сборов в фонды социального обеспе

чения; - фиксированный минимальный уровень индивидуальных доходов, не

подлежащий налогообложению.[19,c.376]

В последние годы президентства Барака Обамы в США был введен ряд новых налоговых правил с целью предотвратить вывод корпоративных прибылей в офшоры при помощи различных операций и корпоративных инверсий.[21]

Предвыборное обещание нового президента – Дональда Трампа снизить налоги наряду с повышением госрасходов было одним из центральных пунктов его избирательной кампании.

Впервые упоминая о планах реформирования налоговой системы, Трамп пообещал, что представит «нечто феноменальное», что намного улучшит жизнь простых американцев. И действительно, предложенные изменения в налоговой системе являются наиболее радикальными со времен Рональда Рейгана. Предполагается снижение корпоративного налога с 35% до 20%; уменьшение налога на репатриированную прибыль до 10%; повышение необлагаемого минимума доходов супругов до 24 тыс. долларов в год; а также упрощение системы начисления подоходного налога и сокращение его максимальной ставки с 39,6% до 35%, выведение из-под налогообложения зарубежной прибыли американских корпораций, отмена налогов с наследства и подарков. [20]

Однако если внимательно присмотреться, становится понятно, что наибольшую пользу от налоговой реформы получат богатые американцы, а представители среднего класса, не имеющие своего бизнеса, вряд ли заметят значительные изменения в своей жизни.

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран. Местные налоги в США играют самостоятельную роль и в отличие

от России, Германии, ряда других стран служат основой доходной части

местных бюджетов.

2.2. Налоговая система Канады

Аналогично налоговой системе США современная налоговая система Канады представлена на трех основных уровнях:

федеральном (около 48% государственных доходов);

провинциальном (около 42% государственных доходов);

местном (около 10% государственных доходов).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Как и в США, большая часть налоговых поступлений зачисляется в федеральный бюджет страны.[11]

Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных и лицензионных сборов. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налога на недвижимость и налогов на предпринимательство.

В Канаде большей степени преобладают прямые налоги, при этом есть особенности взимания косвенных налогов. Помимо установленного на федеральном уровне НДС, многие провинции дополнительно взимают налог с продаж. Кроме того, среди развитых государств Канада занимает лидирующие позиции по высоким ставкам акцизов. Такая ситуация с подакцизными товарами неслучайна. Территория Канады в буквальном смысле «наводнена» табачной продукцией, которая является контрабандой.[1]

Налог на доходы населения имеет прогрессивную ставку налогообложения и уплачивается один раз за весь календарный год. Он составляет главную часть доходов федерального бюджета , причем доля его постоянно увеличивается.. Взимается дважды – на федеральном и провинциальном уровне. Так же ситуация обстоит и с налогом на доходы коммерческих структур.

[5, c. 59–63]

От других государств с рыночной экономикой Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики и решении вопросов налогообложения. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы.[39]

Несмотря на достаточно широкие полномочия провинций в сфере

налогообложения, они получают поддержку со стороны правительства

в форме государственных трансфертов, которые составляют около 28%

всех их доходов. Федеральные трансферты провинциям преследуют цели

выравнивания экономик регионов.

Конкуренция провинций за привлечение капитальных вложений препятствует увеличению налогов и ведет к выравниванию в целом по стране налогового давления.

Децентрализация помогает адаптировать социальную политику к местным нуждам, в то же время обеспечивая правительствам провинций доходы, достаточные для поддержания единых стандартов общественных услуг при равных уровнях налогообложения. [11]

В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж.

Действующие ставки основных налогов Канады представлены в таблице (табл. 3) [10, с.89].

Таблица 3 Ставки основных налогов в Канаде

|

Провинция, территория |

Основная ставка, % |

Федерально-провинциальная ставка, % |

||

|

подоходный налог |

налог на прибыль |

подоходный налог |

налог на прибыль |

|

|

Ньюфаундленд |

21,0 |

14,0 |

52,3 |

43,12 |

|

Новая Шотландия |

19,0 |

16,0 |

50,3 |

45,12 |

|

О. Принца Эдуарда |

19,0 |

15,0 |

50,3 |

44,12 |

|

Нью-Браунсик |

20,1 |

17,0 |

51,4 |

46,12 |

|

Квебек |

21,6 |

8,9-16,2 |

52,9 |

38,0-45,0 |

|

Онтарио |

21,6 |

15,5 |

52,9 |

44,6 |

|

Манитоба |

19,1 |

17,0 |

50,4 |

46,1 |

|

Саскачеван |

20,6 |

17,0 |

51,9 |

46,1 |

|

Альберта |

14,8 |

15,5 |

46,1 |

44,6 |

|

Британская Колумбия |

22,9 |

16,5 |

54,2 |

45,6 |

|

Юкон |

15,3 |

15,0 |

46,6 |

44,1 |

|

Северо-Западные территории |

13,0 |

14,0 |

44,4 |

43,1 |

Таким образом действует интегральная ставка, которая складывается из федеральной и провинциальной. [17, c. 60–65]

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля мелких фирм (где занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка 12%.

Для стимулирования развития сельского хозяйства и рыболовства также предусмотрены меры налогового характера. Существуют три специальные льготы для компаний данных отраслей.[29]

Основные налоговые льготы для корпораций включают:

инвестиционный налоговый кредит;

налоговый кредит на расходы НИОКР;

ускоренные нормы амортизации;

льготные условия налогообложения стоимости активов;

скидки на истощение недр и др.

Постоянно увеличивающийся дефицит федерального бюджета привел к более рациональному использованию налоговых льгот, что прежде всего выразилось в сужении сфер их применения и в уменьшении размеров.

Налоговая система Канады оказывает серьезное воздействие на экономические процессы страны и в целом похожа на систему США в силу сходного государственного устройства, включающего федеральный уровень, провинции и местный уровень, и схожих экономических принципов. [29, с.144].

Так же как и в США, инвестиционный потенциал данной налоговой системы ориентирован на использование норм ускоренной амортизации основных средств, на льготное налогообложение научных и конструкторских разработок, что фактически означает комплексное стимулирование развития высокотехнологичных производств.

Степень использования регионального потенциала налоговой системы Канады более высока, чем в США, поскольку территории обладают большими не только политическими, но и экономическими правами.

Реализация отраслевого потенциала ограничена общей ориентацией на формирование эффективной отраслевой структуры за счет действия общих рыночных механизмов, однако, главным образом по социальным мотивам, применяются традиционная для большинства развитых стран система дотаций сельскохозяйственных производителей и избирательные и ограниченные по масштабам налоговые льготы по прибыли в обрабатывающих отраслях (до 5% общей налоговой ставки).

Конкурентный потенциал налоговой системы Канады задействован значительно слабее, чем в США, и ограничен в основном сферой малого бизнеса.

Фискальная функция системы налогообложения Канады, имеющая в основном ту же ориентацию, что и в США, предполагает использование в качестве основного источника налоговых доходов государства подоходный налог с физических лиц. Специфика этого налога состоит в том, что он является способом самостоятельной мобилизации финансовых ресурсов в провинциях. [9,c.384]

В принципе все налоги Канады носят национальный колорит, но по своим

характеристикам (налоговой базе, объекту обложения, исчислению ставок) мало чем отличаются от европейских систем налогообложения.[21]

2.3. Налоговая система Германии

Отличительные особенности налоговой системы Германии связаны с историей ее становления и сложностью распределения налоговых поступлений между звеньями бюджетной системы, выравниванием экономического развития отдельных регионов.[3]

В отличии от США, где перераспределение финансовых ресурсов осуществляется сверху вниз путем субсидий вышестоящих бюджетов в виде дотаций, в Германии, наиболее крупные налоговые источники формируют сразу три или два бюджета.

Германия одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли, такие как Бавария, Вюртемберг, Северный Рейн-Вестфалия, перечисляют часть своих финансовых ресурсов менее развитым землям – Нижней Саксонии, Шлезвиг-Гольштейну.[3]

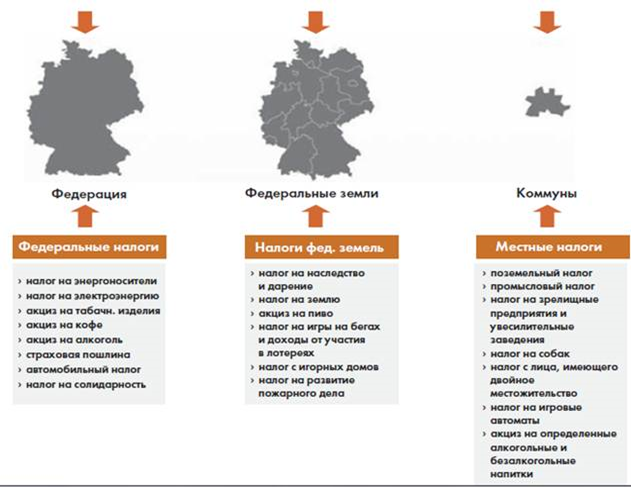

Налоговые поступления в бюджет Германии разделяются на три уровня (рисунок 6):[23]

- Центральный (государственный) бюджет (доходы и расходы всей страны) — 48% всех налоговых поступлений.

- Бюджеты 16-ти федеральных земель. Бюджеты разных земель неодинаковы, зависят от экономических факторов регионов — 34% всех налоговых поступлений

- Бюджеты городских и сельских громад — 13% всех налоговых поступлений.[12]

Остаток поступает в Фонд выравнивания бремени и долю ЕС.

Рисунок 6. Налоги по уровням поступления в Германии

Система налогообложения в Германии насчитывает около 45 различных видов налогов, что связано с тем, что объекты налогообложения в Германии весьма многочисленны и всеобъемлющи. Отличительной особенностью налоговой системы Германии является сложное, многоступенчатое распределение совокупных налоговых поступлений между звеньями бюджетной системы, направленное на выравнивание экономического развития отдельных регионов. Права федерации, земель и общин в сфере налогообложения строго разделены и регулируются Конституцией и рядом специальных законов.

По компетенции взимания налоги подразделяются на федеральные, земельные, общинные, совместные и церковные.[40,c.388]

По объектам налогообложения разделяются три основные группы налогов: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы).

Также немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Подоходный налог с физических лиц является основным источником государственных доходов. Он распределяется следующим образом: 42,5% поступлений направляется в федеральный бюджет, 42,5% – в бюджет соответствующей земли и 15% – в местный бюджет. Подоходный налог в Германии прогрессивен. Его минимальная ставка – 19%, максимальная – 53%. Максимальная ставка налога применяется к гражданам, чей доход превышает 120 тысяч марок. Количество предусмотренных налоговых льгот и вычетов из налогооблагаемой базы меньше, чем в США.[3]

Социальные отчисления от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между предпринимателем и работником. Местные налоги носят не столько фискальный характер, сколько с их помощью регулируется деловая активность в регионах.

Налог на корпорации делится в пропорции 50% на 50% между федеральным и земельным бюджетами. Он взимается с балансовой прибыли компании. Ставка налога на нераспределенную прибыль – 50%, а на прибыль, распределенную по дивидендам – 36%.

Налог с продаж также распределяется между трех бюджетов, но соотношения часто изменяются. В 1992 году он распределялся так: 60% – в федеральный бюджет, 35% – в земельные бюджеты и 5% – в местные. Его общая ставка – 14%. Но основные продовольственные товары, а также книжно-журнальная продукция облагаются по ставке 7%. Налог с продаж служит регулирующим источником доходов. За счет него происходит выравнивание финансового положения земель. В государственных доходах он составляет примерно 28% – второе место после подоходного налога.

Местные органы взимают налог на торговую деятельность, ставка которого колеблется от 13% до 20,5%, в зависимости от того, где акционерное общество ведет деятельность. При этом двойного налогообложения не получается - сумма налога на торговую деятельность вычитается из налогооблагаемой базы по налогу на прибыль. Результирующая фактическая ставка налога на деятельность акционерных обществ в Германии составляет приблизительно 40%.[23]

Налогообложение собственности (имущества) в Германии характеризуется тем, что оно относительно невелико в отношении населения (около 1% стоимости имущества) и весьма существенно для хозяйствующих субъектов, которые уплачивают помимо уже упоминавшегося комплексного промыслового налога налог на имущество (0,6% стоимости) и земельный налог (1,2% кадастровой стоимости участка).

В общинных сборах решающую роль играют промысловый и поземельный налоги. В отличие от федеральных и земельных, остающихся целиком в бюджетах соответствующих управленческих уровней, общинный промысловый налог, которым облагаются определенные виды деятельности (в том числе торговля), частично (около 18%) передается в распоряжение федерации и земли. Базой для его исчисления являются одновременно прибыль и стоимость основных фондов предприятия (распространенные ставки составляют 5% прибыли и 0,2% стоимости основных фондов).[3]

Налог на заработок является всего-навсего своеобразной формой взыскания налога с доходов, а никак не отдельным налогом. Налог удерживается с заработка человека, и, как правило, на этом процедура налогообложения и заканчивается. Иногда в конце календарного года приходится пересматривать начисленный налог, а лишние удержания возмещаются.

Проценты по ссудам не облагаются налогом, а дивиденды выплачиваются из прибыли за минусом налога.

Налог на добавленную стоимость взимается со следующих видов сделок:

- Поставка и оказание услуг на территории Германии на возмездной основе;

- Приобретение товаров и услуг из стран ЕС в Германии на возмездной основе;

- Ввоз товаров на территорию ЕС.

Общая ставка налога на добавленную стоимость составляет 19%, а пониженная – 7%.[32]

Надбавка солидарности подразумевает уплату налогоплательщиком определенной суммы, которая идет на финансирование возрождения земель, которые появились при объединении земель страны. Надбавку немного понижают, если плательщик налоговых выплат имеет детей.

Значительную роль в налоговой системе Германии играет акцизное налогообложение. Широко применяются акцизы на отдельные виды товаров и услуг, перечень которых достаточно широк и для которых характерно то, что в отличие от США и Канады, они являются федеральными не только с точки зрения их утверждения, но и как источник формирования финансовых ресурсов на этом уровне.[9,c.297]

Церкви в ФРГ (католическая, протестантская и лютеранская) правомочны взимать с верующих соответствующей концессии церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Ставка налога составляет от 8% до 9% от суммы годового подоходного налога.

Таможенная пошлина рассматривается как одна из разновидностей налогов.

Налоговая система Германии дает возможность гражданам страны понизить уровень выплачиваемых налогов до 30% и даже ниже. Причем, все способы снижения налогов являются законными.[3]

В Германии укоренились важнейшие принципы построения системы налогообложения:

- налоги по возможности минимальны; минимальны или, точнее, минимально необходимы и затраты на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов;

- система должна строиться на уважении к частной жизни человека; в

связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; - налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике;сохранение коммерческой тайны гарантировано;

- налоговая система исключает двойное обложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Стимулирующая функция данной системы налогообложения проявляется в инвестиционном потенциале системы налогообложения Германии, который предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов.[5,c.217]

Региональный потенциал данной налоговой системы включает следующие механизмы:

- избирательное региональное налоговое стимулирование инвестиций, например в экономику восточных земель;

- субсидии в виде общих федеральных налоговых льгот, предоставляемых региональным бюджетам;

- горизонтальное выравнивание бюджетных доходов, обеспечивающее прямое без задействования федерального центра перераспределение налоговых доходов развитых в экономическом отношении земель в пользу более слабых.

Отраслевой потенциал анализируемой системы налогообложения ограничивается льготным налогообложением и предоставлением субсидий и дотаций предприятиям в основном сельского и лесного хозяйства.

Конкурентный потенциал налоговой системы Германии включает такие принципиальные составляющие, как:

- прогрессивное налогообложение доходов хозяйствующих субъектов, причем более строгое, чем в США;

- жесткую систему налогообложения сверхприбылей;

- систему налоговых санкций за недобросовестную ценовую конкуренцию (ценовой сговор), что представляется весьма важным для формирования условий конкурентного равенства.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.[5,c.128]

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. [3]

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Налоговую систему Германии также нельзя назвать привлекательной,

хотя НДС (16%) и налог на прибыль предприятий (25%) являются едва

ли не самыми низкими на континентальной части Европейского союза.

Правда, к сумме налога на прибыль применяется «солидарная надбавка»

(5,5%) - фактически это плата за объединение Германии, что увеличивает

ставку налога до 26,375%. Кроме того, Неприятным дополнением к этому служит прогрессивная шкала подоходного налога, ставки которого в зависимости от суммы дохода варьируются от 19% до 51%. При этом стоимость рабочей силы в Германии достаточно высока. [19,c.331]

По мнению западных экономистов, основные налоговые проблемы в Германии состоят в следующем:

• современная налоговая система слишком сложна для понимания

налогоплательщиками и эффективного управления со стороны налоговых органов. Это неизбежно ведет к излишним административным издержкам и порождает изощренные способы уклонения от налогов. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства;

• личное подоходное обложение характеризуется несправедливым распределением налогового бремени: одинаковый уровень доходов сопровождается неодинаковым уровнем обложения. Это вызывает протесты со стороны налогоплательщиков и подрывает устои «налоговой» морали;

• высокие маржинальные ставки налогов отрицательно влияют на процесс принятия экономических решений. Налогоплательщики, попадающие в эту группу обложения, теряют стимулы к работе и сталкиваются с трудностями в накоплении сбережений;

• налогообложение заставляет компании инвестировать средства и перестраивать баланс не по экономическим, а по налоговым причинам. Это отрицательно сказывается на качестве капиталовложений и распределении ограниченных ресурсов;

• большие различия в ставках личного подоходного обложения и обложения компаний вынуждают компании принимать решения об инкорпорации по налоговым причинам. Дискриминация дивидендов ведет к тому, что новые инвестиции предпочтительнее финансировать за счет заемных средств.[8,c.184]

Несовершенство налоговой системы Германии в перечисленных аспектах существовало всегда. Однако уменьшение возможностей финансирования государственных расходов через налоги, а также стремление к

более рациональному использованию природных ресурсов сделало необходимость решения этих проблем более настоятельной и неотложной.

В Германии осуществляются налоговые реформы. Цель реформ: стимулирование экономического роста, активизация рыночного механизма.

Задача реформ: облегчение налогового бремени, создание благоприятного инвестиционного климата, рост самофинансирования, поощрение

мелких форм, стимулирование потребительского роста.[23]

Налоги в Германии являются важнейшим (около 80%) источником

доходов государства, при этом доходы юридических лиц обеспечивают примерно 15% налоговых бюджетных поступлений.

Граждане Германии сравнивают свою налоговую систему со своеобразным атлантом, который на своих широких плечах держит свод социальных гарантий государства. Жители Германии получают в виде различных пособий и других социальных выплат более 73 % от общих сумм налогов и сборов, перечисленных ими в бюджет страны. Это объясняет высокие социальные стандарты, принятые в Германии, ответственность, с которой население относится к налогам. Доля всех налогов и обязательных платежей от ВВП Германии составляет 42,9 %, а доля социальных платежей в структуре консолидированного бюджета Германии достигает 37,4 % от общей суммы налоговых доходов.[23]

2.4. Налоговая система Франции

Франция — государство экономически и политически вхожее в состав Европейского союза, поэтому вполне естественным считается общность его налоговой системы с аналогичными системами, действующими в странах ЕС. При этом французская налоговая система имеет немало отличительных черт и особенностей.

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения.

Как и большинство стран западной Европы, Франция использует сложную, многоуровневую систему налогообложения. [22]

Налоговая система Франции представляет собой двухуровневую жестко централизованную систему, построенную на государственном и местном уровнях (рисунок 7). [18,c.397]

Рисунок 7. Налоги по уровням налоговой системы Франции

Современные налоги Франции можно подразделить на три крупные группы:

- подоходные налоги, которые уплачиваются с дохода в момент его получения;

- налоги на потребление, взимаемые тогда, когда доход тратится;

- налоги на капитал, которыми облагается собственность, т.е. овеществленный доход.

Так же, как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.[1]

Прямые налоги федерального значения:

Налог на недвижимое имущество. Ежегодно необходимо платить отчисления на квартиру или дом. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству. Отчисления на проживание - этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Дополнительно во Франции действует налог на новую недвижимость. К примеру, приобретая квадратные метры в новостройке, рядовой француз может заплатить 19,6% от их стоимости в качестве налога. Эта сумма может быть возвращена владельцу недвижимости по истечении 20 лет при одном условии – в случае ее продажи владельцем. Возмещается налог в пропорциональном размере. Для лиц, сдающих в аренду застроенный участок, величина налога составляет 50% от арендной платы. С не застроенных участков в счет налога взимается не менее 80% от полученной арендной платы.[4]

Подоходный налог для физлиц. В отличие от других стран во Франции этот налог обеспечивает лишь пятую часть (20%) всех налоговых поступлений. Ставка налога имеет прогрессивный характер и может доходить до 52% (таблица 4). [35]

Таблица 4. Ставка подоходного налога во Франции

|

Прибыль, евро |

Ставка, % |

|

До 5 963 |

0 |

|

5 964 – 11 896 |

5,5 |

|

11 897 – 26 420 |

14 |

|

26 421 – 70 830 |

30 |

|

70 830 – 150 000 |

41 |

|

150 001 – 1 000 000 |

45 |

|

Более 1 000 000 |

48–49 |

Налог действует с 1914 года. Особенностью налогообложения физических лиц во Франции является необходимость оплачивать налоги не только с дохода конкретного лица, но и целой семьи. Все физические лица обязаны, в отведенный для этого срок, подавать налоговую декларацию.

НДФЛ взимается со всех резидентов, нерезиденты платят только налог с доходов, полученных во Франции. Чтобы стать налоговым резидентом достаточно иметь постоянный источник доходов, а также постоянное место жительства во Франции. Налогами облагаются также и домохозяйства. В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial (QF) (таблица 5). [11]

Среднедушевой доход семьи равен общей сумме доходов за вычетом некоторых расходов всех членов семьи (домохозяйства) деленный на коэффициент, показывающий размер семьи. Таким образом, семейные и имеющие детей в среднем платят налогов меньше, чем холостые и незамужние.

Существует дополнительный сбор, который не является постоянным. Его планируют отменить, как только французский бюджет станет бездефицитным.

Физические лица, чей доход превышает 250 тысяч евро, обязаны вносить в бюджет дополнительные сборы в размере 3%.

Граждане с доходом свыше 500 тысяч вносят 4% от полученной прибыли.

Если речь идет о семье, то дополнительным налогом облагаются семейства с 500-тысячным и миллионным доходом соответственно.

Таблица 5. Коэффициенты, показывающие размер семьи

|

Тип семьи |

Без детей (иждивенцев) |

Количество детей (иждивенцев) |

|||||||

|

В общем случае |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Женатые или живущие по договору |

2 |

2,5 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Вдовы, вдовцы |

1 |

2,5 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Одинокие, разведенные |

1 |

1,5 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Налогом не облагаются:

пособия для безработных;

выходные пособия;

доходы до 8.61 тысяч евро в год для работающих граждан;

доходы до 9.41 тысяч евро в год для граждан старше 65 лет.

Налог на прибыль юрлиц. [37] Он был принят сразу после окончания Второй мировой войны. Ставка составляет 33%. Исключением являются случаи, когда речь идет о продаже акций компании котируемой на бирже и имеющей свыше половины недвижимого имущества, в качестве активов. В этом случае налог на прибыль взимается по пониженной ставке, не превышающей 19%. Данная разновидность налогообложения является неиссякаемым источником дохода французского бюджета. Налогом облагаются как резиденты, так и нерезиденты французского государства. Основной особенностью оплаты налога является его привязанность к конкретной территории, а именно к территории Франции. Прибыль, полученная предприятием за пределами Франции, налогом не облагается.

Представители малого бизнеса, а также организаций, чей годовой доход не превышает 7.65 миллиона евро, при оплате налога могут получить скидку в размере 8.33% от указанной налоговой ставки. Для включения предприятия в льготную категорию необходимо, чтобы не менее 2/3 его доли принадлежало одному, либо нескольким физическим лицам.

Организации с оборотом свыше 7.65 миллиона долларов вносят дополнительные 3. 3% в качестве социального сбора, отсчитываемого со средней суммы уплаченного ранее налога. В итоге, вместо обозначенных 33.33% крупные предприятия пополняют бюджет на не менее чем 34. 43%. Кроме того, с организаций, занимающихся распределением дивидендов, взимаются еще 3% от всех выплаченных сумм.[39]

Общий социальный налог. Одной из особенностей французского налогообложения является высокая ставка взносов на социальное обеспечение. Так государство обеспечивает исполнение своих социальных обязательств.

Солидарный налог на состояние. Он предназначен для финансирования государственных программ по выплате малоимущим слоям населения субсидий и других социальных пособий. Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 евро. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Наиболее высоким, согласно французскому законодательству, считается «наследственный» налог. Если состояние того или иного человека было оценено в тринадцать миллионов франков, то государство получает от двоих прямых наследников 3 млн. франков. Также на федеральном уровне взимаются косвенные налоги:

НДС

Наблюдается полная идентичность налогового законодательства с аналогичным законодательством других участников Евросоюза.[7]

Налог взимается по ставке в 20%. Организации с доходом менее 81.5 тысяч евро налогом на добавленную стоимость не облагаются.

Предприятия, оказывающие банковские и финансовые услуги, занимающиеся реализацией недвижимости и работающие в области здравоохранения, также освобождены от уплаты НДС. Это же правило касается услуг, оказываемых некоммерческими предприятиями.

В отношении предприятий, занимающихся перевозкой людей и задействованных в организации массовых развлечений, применяется 10% ставка НДС.

Если организация занимается реализацией, либо производством товаров первой необходимости, то НДС может быть понижен до 5.5%.

Все печатные издания оплачивают 2.1% по НДС;

надбавка на бензин (налог обеспечивает до 9% налоговых поступлений в бюджет страны);

акцизы на алкоголь, табак и спички;

сборы на регистрацию услуг, марки, операции на бирже и другие.

Налоговая система страны нацелена в основном на обложение потребления, налоги на доходы (прибыль) и собственность весьма умеренны.

Особенностью налоговой системы Франции является введение профессионального налога, который вносится юридическими и физическими лицами, постоянно занимающимися профессиональной деятельностью, не вознаграждаемой заработной платой.[37]

Налоговая система Франции представляет собой в рамках реализации экономической (регулирующей) функции точное отражение ее государственного устройства и основана не столько на использовании механизмов экономического регулирования, сколько на централизованном перераспределении фискальных ресурсов.

Инвестиционный потенциал системы налогообложения Франции предусматривает возможность использования таких рычагов стимулирования инвестиций, как ускоренную амортизацию и вычеты из налогооблагаемой прибыли в размере 10% прироста инвестиций в развитие производства и 50% прироста инвестиций в научные исследования, что не позволяет оценить его достаточно высоко.

Отраслевой потенциал анализируемой системы также весьма невелик, поскольку ею предусмотрены только льготы по НДС для поощрения таких социально важных отраслей экономики, как производство продуктов питания, медикаментов, строительство жилья, общественный транспорт.

Региональный потенциал французской системы налогообложения также невысок в силу, во-первых, отмеченных выше особенностей государственного устройства этой страны и, во-вторых, потому, что соответствующие регуляторы регионального развития в ней фактически не представлены. Заметная тенденция роста доли местных бюджетов в консолидированном бюджете Франции определяется не региональной направленностью налоговой системы, а усилением централизованного перераспределения налоговых доходов государственного уровня.

Конкурентный потенциал данной системы в целом аналогичен потенциалу Германии и определяется его сходной структурой.

Система налогообложения Франции отдает очевидное предпочтение фискальной функции, что находит свое отражение во всех анализируемых характеристиках.[39]

Подоходный налог с физических лиц во Франции обеспечивает около 18% доходов государственного бюджета. Кроме этого налога, население делает две разновидности социальных отчислений, которые незначительны по объемам.

Существенно более весомым является налогообложение доходов юридических лиц (хозяйствующих субъектов), которые помимо прогрессивного налога на прибыль (наиболее распространенный уровень – 34%) уплачивают налоги, исчисляемые от расходов на оплату труда: налог на профессиональное образование (0,6%), налог на долгосрочную профессиональную подготовку (1,5 – 2,3%) и налог на жилищное строительство (0,65%), что в целом обеспечивает около 30% доходов государственного бюджета. [22]

Главным источником государственных доходов во Франции являются акцизы и НДС, который обеспечивает более 40% налоговых бюджетных поступлений. Кроме того, во французской системе налогообложения применяются акцизы на отдельные товары и услуги, являющиеся одними из немногих видов налогов, платежи по которым зачисляются непосредственно в местные бюджеты.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений. В целом, местные налоги составляют 30% общего налогового бремени, они же наполняют 40% местных бюджетов.

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, широкая система льгот и скидок, открытость для международных налоговых соглашений. Отличительная черта налоговой системы Франции – высокая доля взносов в фонды социального назначения (ФСН).[9,c.384]

К отличительным особенностям французского налогообложения можно

отнести стимулирование роста вложений в науку, налоговый авуар, налогообложение доходов от перепродажи имущества. Налоговый авуар представляет собой компенсацию двойного налогообложения держателей акций, которые облагаются подоходным налогом как физические лица с доходов от дивидендов, и также облагается налогом доход акционерных обществ. Размер налогового авуара равен половине стоимости распределяемых дивидендов.[7]

Стимулирование роста вложений в науку предусматривает налоговые кредиты в размере 50% от ежегодного прироста вложений на НИОКР.

При снижении вложений налог возрастает на 50% от суммы уменьшения.

Недостатком данной системы является риск потери доходов при уменьшении инвестиций в НИОКР по объективным причинам.

Налогообложение во Франции является для государства главным источником формирования доходов центрального бюджета. Налоги обеспечивают более 90% его доходной части. При этом, налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Французские налоги взаимоувязаны в целостную систему, в которой

существует механизм защиты от двойного налогообложения.

Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике, с учетом экономической ситуации и направлений экономико-социальной политики государства.

В течение ряда последних лет наблюдается тенденция снижения ставок с

одновременным расширением базы за счет отмены льгот и привилегий. Это было сделано для расширения базы налогов.[39]

2.5. Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:[32,c.388]

- уровень государственного (центрального) правительства;

- уровень местных правительств.

- Центральное правительство взимает следующие налоги:

- подоходный;

- НДС;

- акцизы на табак, алкоголь и бензин;

- корпоративный налог;

- гербовый сбор;

- взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС).

Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.