Практика инвестиционного кредитования в российских банков

Содержание:

Введение

Актуальность исследования. В условиях проведения в отношении России санкционной политики со стороны иностранных государств проблемы недостаточного инвестирования в реальный сектор российской экономики приобретают особую актуальность. Хотя, по мнению ряда экспертов, отечественных и иностранных инвесторов пугают не столько сами санкции России, сколько неопределенность отечественной экономики и нестабильность законодательной системы. Ключевая роль в перераспределении финансовых ресурсов между отдельными секторами экономики традиционно принадлежит банковской системе. Финансовые потоки, направляемые в реальный сектор экономики, представляют собой как собственные средства банков, так и средства, привлеченные ими из других секторов. Кроме того, через банковскую систему осуществляется финансирование отдельных инвестиционных программ из бюджета, в этом случае банки выступают в роли посредника между государством и реальным сектором.

От того, как будут развиваться процессы инвестиционного кредитования, зависит будущее всех начатых реформ.

Целью работы является изучение инвестиционного банковского кредитования и предложение рекомендаций по его совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать характеристику процесса инвестиционного банковского кредитования;

- провести анализ инвестиционного банковского кредитования в Российской Федерации;

- провести сравнительный анализ инвестиционного кредитования российских и иностранных коммерческих банков;

- разработать рекомендации по развитию инвестиционного кредитования в коммерческих банков в Российской Федерации.

Объектом исследования является банковская система России.

Предметом исследования является инвестиционное банковское кредитование.

Информационную базу исследования составляют научные труды; законодательные и нормативно-правовые акты России, а также статистическая информация.

Теоретической и методологической основой исследования является диалектический метод познания экономических явлений в их взаиморазвития, методы теоретико-эмпирического исследования. Для осуществления необходимых аналитических сопоставлений и выводов были использованы экономические методы.

Структура работы. Работа состоит из введения, трех глав, заключения, списка литературы.

Глава 1. Теоретические аспекты инвестиционного банковского кредитования

1.1. Сущность инвестиционного банковского кредита

В основе банковского инвестиционного кредитования лежит особый долгосрочный банковский продукт — инвестиционный кредит. Его экономическое содержание заключается в предоставлении заемщику денежных средств на целевой основе, главным образом для реализации инвестиционного проекта, а также для воспроизводства основных средств под залог доходоприносящих активов, которые юридически или экономически неотделимы от деятельности заемщика (инициатора проекта)[1].

Банковский инвестиционный кредит как самостоятельное экономическое понятие обладает следующими специфическими свойствами:

— инвестиционный кредит направлен на обслуживание материального производства;

— целью инвестиционного кредита является стимулирование экономического роста;

— инвестиционный кредит носит, как правило, долгосрочный характер;

— инвестиционный кредит — это всегда ссуда капитала[2];

— объектом кредитования выступают основные, а также неразрывно связанные с ними оборотные средства, функционирующие в сфере производства;

— инвестиционное кредитование предполагает возвратное движение средств на протяжении длительного периода времени;

— инвестиционное кредитование предполагает наличие четко проработанного бизнес-плана или технико-экономического обоснования и контрактов (договоренностей, сделок), предусматривающих поставку закупаемого имущества, реализацию необходимых работ, оказание услуг;

— бизнес-план инвестиционного проекта должен быть оформлен в одном из принятых для получения кредита форматах (например Project Explorer);

— обязательно наличие существенной доли собственного участия инициаторов в инвестиционном проекте (как правило, не менее 20—30 %) при значительном финансовом рычаге;

— источниками погашения кредита является вся хозяйственная и финансовая деятельность действующего предприятия-заемщика, включая доходы, генерируемые в результате реализации инвестиционного проекта[3];

— по испрашиваемому кредиту, помимо предоставляемого бизнес-плана инвестиционного проекта, требуется адекватное обеспечение в виде залога имущества, гарантий и поручительств третьих лиц — других банков, государственных органов, материнских и аффилированных компаний, совладельцев компании-заемщика;

— объемы выделяемых кредитных ресурсов значительны. Поэтому требуется их строго целевое использование;

— инвестиционному кредитованию присущи значительные риски, которые требуют их разделения между участниками проекта[4];

— заемщик (инициатор проекта) либо в отдельных случаях предприятие-поручитель должны иметь устойчивое финансовое положение, быть способными качественно обслуживать и своевременно погашать предоставляемый кредит[5].

Таким образом, сформулированные существенные признаки (свойства) инвестиционного кредита дают основания полагать, что банковское инвестиционное кредитование представляет собой самостоятельную группу кредитных отношений, играющих особую роль в инвестиционной сфере. Соответственно и технологии выдачи инвестиционных кредитов отличны от технологии, к примеру, заключения обычной краткосрочной кредитной сделки. Это определяет необходимость разработки целой системы управления инвестиционным кредитованием в банке, включая самостоятельное направление его кредитной политики в данной области[6].

В соответствии с определением банковского продукта банковский инвестиционный кредит — это то, что клиент покупает у банка, как подчеркивает экономист А. Тавасиев, в форме «…комплекса взаимосвязанных организационных, финансовых, юридических и иных действий (процедур), составляющих целостный регламент взаимодействия сотрудников банка (конкретных его подразделений) с обслуживаемым клиентом, единую и завершенную технологию обслуживания клиента»[7].

Чтобы глубже уяснить сущность банковского инвестиционного кредита, рассмотрим его классификацию (табл. 1).

Этот перечень инвестиционных кредитных продуктов банка остается открытым. Здесь нельзя не согласиться с мнением Е. Тихомировой, которая отмечает, что «…в отличие от банковских услуг, набор которых является относительно постоянным, перечень банковских продуктов практически ничем не ограничен»[8]. Более того, профили и состав инвестиционных кредитных продуктов меняются со временем в соответствии с изменениями в экономике, основными тенденциями развития ее сфер, изменениями в стратегии конкретных банков.

Таблица 1

Классификация банковского инвестиционного кредита[9]

|

Признак |

Вид |

|

1 |

2 |

|

По целям предоставления |

Кредит на реконструкцию и модернизацию действующего производства. Кредит на расширение действующего производства. Кредит на техническое перевооружение. Кредит на создание нового производства. Кредит на новое строительство. Кредит на проектно-изыскательские работы. Кредит на приобретение целостного имущественного комплекса (готового производства). |

|

По масштабам кредитуемого бизнеса |

инвестиционные кредиты малым предприятиям. Инвестиционные кредиты крупным предприятиям. |

|

По объектам инвестирования |

Кредиты в основные средства. Кредит в оборотные средства (одновременно с кредитованием основных средств). |

|

По характеру субъекта-инвестора и участника |

Кредиты в проекты действующего предприятия Кредиты в новые проекты, где передача заемных средств происходит специально созданной компании |

|

По видовой принадлежности предприятия-заемщика |

Кредиты, предоставляемые: предприятиям промышленности; сельскохозяйственным организациям; торговым организациям; организациям сферы бытовых услуг; предприятиям транспорта. |

|

По форме предоставления |

Кредитование инвестиционных проектов девствующих предприятий. Кредитование под активы, приносящие доход, в том числе ипотечные инвестиционные кредиты. Кредитование новых проектов (проектное кредитование). Лизинг (кредитование лизинговых проектов) |

|

По методам предоставления |

Кредитная линия (оформляется соглашением о максимальной сумме кредита, которую можно использовать в течение определенного срока с учетом определенного лимита). |

|

По составу банков-кредиторов |

Индивидуальный кредит (единственный банк-кредитор). Синдицированный кредит (не менее двух кредиторов). |

Продолжение таблицы 1

|

1 |

2 |

|

По срокам кредитования инвестиционных проектов |

Краткосрочные кредиты (до 1 года); |

|

По механизму распределения рисков |

Синдицированный кредит, предоставляемый заемщику, по меньшей мере, двумя кредиторами (синдикатом кредиторов), участвующими в сделке в определенных долях в рамках, как правило, единого кредитного соглашения. Кредиты с уступкой прав — банк переуступает право по кредиту другому банку, как правило, с согласия заемщика. Кредиты с субучастием — с использованием ресурсов другого, более крупного банка. Кредит участия — с присутствием субъектов разных форм кредита, помимо банковского, товарного, коммерческого, государственного и других кредиторов (гарантов) |

|

По валюте кредита |

Кредиты в российских рублях Кредиты в иностранной валюте. Мультивалютные кредиты |

|

По типам кредитуемых проектов |

В научно-исследовательские проекты. В производственно-технологические проекты. В организационные проекты. В строительные проекты. В социальные проекты. В инновационные проекты. В смешанные проекты |

|

По классу финансируемых (кредитуемых) проектов |

Кредиты в монопроекты (проект различного типа и вида). Кредиты в мультипроекты (комплексный проект, состоящий из ряда монопроектов). |

|

В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку |

Кредиты в глобальные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в мире. Кредиты в народнохозяйственные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране. При их оценке можно ограничиваться учетом только этого влияния. Кредиты в крупномасштабные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельно взятой стране. |

Продолжение таблицы 1

|

1 |

2 |

|

В зависимости от финансового профиля инвестиционных проектов |

Кредиты в проекты со стандартным профилем денежных потоков, характеризующимся только одним чистым оттоком наличности (в начальный период времени), за которым следуют только чистые притоки. Кредиты в проекты с нестандартным профилем денежных потоков, график развития которых не может быть задан экзогенно в целях построения финансовой модели, а определяется эндогенно на основании денежных потоков. Такие проекты имеют, как правило, несколько инвестиционных периодов |

|

По степени риска проектов |

Кредиты в проекты с минимальным уровнем риска. |

|

По направленности кредитуемых проектов |

Кредиты в коммерческие проекты, главной целью которых является получение прибыли. Кредиты в проекты, предусматривающие несколько направлений (смешанные) |

Каждый конкретный банк имеет свои приоритеты в кредитной политике, разрабатывает те инвестиционные кредитные продукты, которые им соответствуют, формируя некий стандартный их пакет, но учитывая при этом необходимость постоянного совершенствования и развития[10].

1.2. Формы инвестиционного кредитования

Рассмотрим формы инвестиционного кредитования.

Во-первых, это кредитование инвестиционных проектов действующих предприятий. В западной экономической литературе это называется структурным финансированием. Данное направление менее рискованно, поскольку в расчет берутся фактические показатели деятельности предприятия за анализируемый период. Прогнозные показатели строятся без учета внедрения проекта: как если предприятие продолжало бы заниматься текущей деятельностью при тех же обстоятельствах и при этом оплачивало расходы по инвестиционному кредиту. Это означает, что проекты финансируются в рамках действующего предприятия[11]. В этом случае предприятие для реализации проекта использует все доступные денежные средства — как собственные, так и заемные, а погашение долга также осуществляется за счет всех доступных действующему предприятию средств, в том числе доходов от основной деятельности, доходов, генерируемых инвестиционным проектом, который предприятие (компания) реализует. Таким образом, данная форма инвестиционного кредитования не предполагает создание специальной компании для реализации проекта, то есть финансирование осуществляется в адрес действующего предприятия. В остальном структура сделки мало отличается от структуры проектного финансирования. Предприятия финансируют свой проект путем привлечения акционерного и заемного капитала и должны сами инвестировать сумму, составляющую не менее 20—30 % инвестиционных затрат проекта[12].

Кредиторы будут анализировать те же факторы, что и в случае проектного финансирования. При этом банк-кредитор фактически принимает на себя часть рисков, связанных с реализацией финансируемого проекта. А решение по кредитованию проекта во многом зависит от планируемого дохода. Таким образом, в расчет, безусловно, принимается как сам инвестиционный проект, так и текущее финансовое состояние предприятия-заемщика, а также способность его менеджмента реализовать те или иные инвестиционные решения.

Под данное направление подходят: переоснащение предприятия; приобретение и запуск дополнительной (новой) линии оборудования; покупка нового бизнеса; расширение, модернизация, техническое перевооружение предприятия.

Во-вторых, это кредитование под активы, приносящие доход. Как правило, в данном случае средне- и долгосрочное кредитование основных средств (капитальных вложений) с точки зрения заемщика имеет своей целью простое воспроизводство, в то время как кредитование инвестиционных проектов — расширенное воспроизводство. Инвестиционный проект при этом не обязателен (достаточно расчета-обоснования) [13]. И если целевое использование первой формы инвестиционного кредита не ограничивается осуществлением капитальных вложений (включает также финансирование нематериальных активов, подготовительных работ, оборотных средств), то кредитование основных средств под доходоприносящие активы предназначено лишь для этого. К этой группе кредитов можно отнести и ипотечные инвестиционные кредиты (например, на приобретение коммерческой недвижимости, земельного участка для ведения бизнеса). Это и есть случай, когда ссуда предоставляется банками корпоративным заемщикам под реальное обеспечение (земельные участки, производственные здания, сооружения, механизмы, машины, оборудование). За рубежом такие ссуды называются ссудами под собственность, приносящую доход (к примеру, под коммерческую недвижимость)[14].

В-третьих, это проектное финансирование (кредитование). Наиболее удачное определение проектного финансирования, отражающее всю полноту и сложность данного понятия, приведено в книге Э. Р. Йескомба «Принципы проектного финансирования»: «…привлечение долгосрочных кредитов для крупных проектов посредством «финансового инжиниринга», основанного на заимствовании, которое осуществляется под денежный поток проекта; оно зависит от детальной оценки рисков, которые связаны со строительством, эксплуатацией, выручкой и распределением рисков между инвесторами, заимодавцами и другими участниками на основании контрактных и иных соглашений»[15].

Тем самым участие в финансировании проекта со стороны банка предполагает предоставление денежных средств на долгосрочной основе. При реализации проекта возврат вложенных в него средств и получение доходов осуществляются на этапе эксплуатации проекта за счет денежного потока, им генерируемого. Это та область кредитования, где риски по финансированию проекта частично берет на себя банк-кредитор, поскольку предполагается финансирование еще не запущенного проекта. Расчет его окупаемости ведется от ожидаемой выгоды от реализации. Банк-кредитор может стать при этом и прямым инвестором предприятия, то есть осуществить вложения непосредственно в его уставный капитал, если рассчитывает на увеличение денежных поступлений компании в дальнейшем и на получение прибыли от своих прямых вложений (инвестиций) [16].

Вместе с тем возможна ситуация, когда источником финансирования реализации нового проекта может быть только кредит[17]. В этом случае следует говорить о проектном кредитовании и в определенном смысле считать понятия «проектное финансирование» и «проектное кредитование» синонимичными.

Нагляднее всего разница между различными формами банковского инвестиционного кредитования представлена в табл. 2.

Таблица 2

Сравнительная характеристика форм банковского инвестиционного кредитования[18]

|

Сравнительный признак |

Формы инвестиционного кредитования |

||

|

Средне- и долгосрочное кредитование основных средств под активы, приносящие доход |

Кредитование инвестиционных проектов действующих предприятий |

Проектное финансирование (кредитование) |

|

|

1 |

2 |

3 |

4 |

|

Специфика процесса |

Кредитная операция |

Кредитная операция, а также возможно комплексная операция, сочетающая в себе кредитование и инвестирование |

Комплексная банковская операция, сочетающая в себе различные формы долгового и долевого финансирования и инвестирование |

|

Субъекты процесса |

Банк, предприятие – заемщик |

Банк, действующее предприятие, реализующее проект |

Банк, инвестиционные компании, пенсионные фонды, лизинговые компании: предприятие-инициатор (спонсор) проекта, государственные (муниципальные) органы власти |

|

Объекты кредитования |

Основные средства, включая коммерческую недвижимость, земельные участки |

Инвестиционный проект |

Инвестиционный проект |

|

Создание проектной компании |

Проектная компания не создается |

Проектная компания не создается, проект реализует действующее предприятие |

Проектная компания создается |

|

Источник погашения задолженности |

Доходы предприятия от разных видов деятельности (главным образом — от основной), а также вторичные источники в случае невыполнения условий |

Доходы от реализации инвестиционного проекта, а также от всех видов деятельности действующего предприятия |

Исключительно денежные потоки, генерируемые инвестиционным проектом |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Распределение |

Нет разделения риска между кредитором и заемщиком. |

Риски проекта распределены между кредитором и заемщиком |

Риски разделены таким образом, что кредитор (иной кредитор) берет на себя большинство рисков и полную ответственность за реализацию проекта. Возможны три варианта разделения рисков: а) с правом полного регресса; б) без права регресса; в) с правом частичного регресса |

|

Участие кредитора в распределении прибыли предприятия, полученной от реализации инвестиционного проекта |

Кредитор не принимает участия в распределении прибыли предприятия |

Кредитор принимает участие в распределении прибыли предприятия в объеме принятия риска по проекту |

Кредитор принимает участие в распределении прибыли предприятия пропорционально доле участия в объеме финансирования |

В системе финансирования инвестиционных проектов банковский инвестиционный кредит представляет собой метод долгового финансирования инвестиций, предполагающий предоставление денежных средств, как правило, на долгосрочной основе, обеспечивающий расширенное воспроизводство капитала заемщика на основе строго целевого их использования при реализации инвестиционного проекта, в результате чего заемщик возвращает основную сумму долга и уплачивает проценты по нему.

Выводы

В системе банковского кредита банковское инвестиционное кредитование — это долгосрочное вложение кредитных ресурсов банков в финансирование затрат капитального характера, при котором источниками погашения кредита являются вся хозяйственная и финансовая деятельность действующего предприятия-заемщика и (или) доходы, генерируемые в результате реализации инвестиционного проекта. Можно охарактеризовать банковское инвестиционное кредитование и как сочетание различных форм и технологий банковского кредита (банковских кредитных продуктов), направленных на обеспечение финансовой реализуемости и коммерческой эффективности инвестиционного проекта, достижение на этой основе эффективного участия в нем банка в качестве кредитора.

Глава 2. Анализ инвестиционного кредитования в Российской Федерации

2.1. Тенденции развития инвестиционных кредитов

В соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.[19] банковская система должна занять ключевое место в финансировании социально-экономического развития. Документом предусмотрено повышение уровня банковского кредитования экономики до 70 – 75 % ВВП в 2015 г. и 80 – 85 % в 2020 г., а также рост вклада банковского сектора в финансирование инвестиций в основной капитал до 20 – 25 % в 2020 г., в том числе благодаря развертыванию деятельности государственных институтов развития и усилению долгосрочной составляющей в банковском кредитовании.

Анализ современной российской практики показывает, что за счет собственных средств предприятий финансируется около 42 % потребностей в инвестициях, оставшаяся часть необходимых средств привлекается предприятиями из различных внешних источников. Наиболее мощным из источников внешнего финансирования инвестиций, с точки зрения объемов и потенциала, являются фонды денежных средств, формируемые финансовыми посредниками – коммерческими банками.

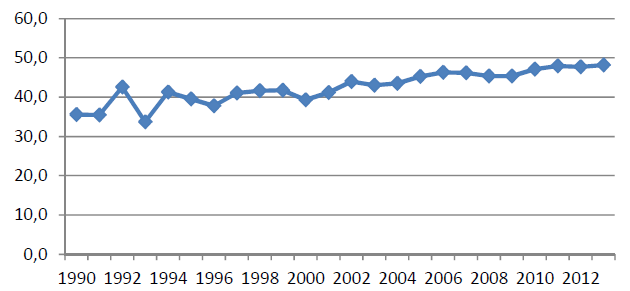

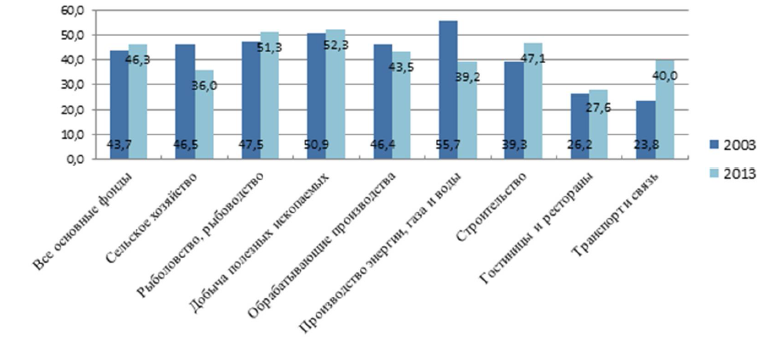

Необходимость и высокая степень значимости инвестиционных кредитов подтверждается данными Росстата о степени износа основных фондов в России, которая продолжает неуклонно расти (рисунок 1). За последнее десятилетие степень износа основных фондов увеличилась примерно на 4% по отраслевым фондам в целом, в то время как по отдельным отраслям этот показатель превысил 10% и продемонстрировал рост в районе 16 % (рисунок 2).

Рисунок 1 – Степень износа основных фондов в РФ, %[20]

Рисунок 2 – Степень износа основных фондов коммерческих организаций (без субъектов малого предпринимательства) на конец отчетного года по видам экономической деятельности, %[21]

Опасения вызывает тот факт, что при высокой степени износа коэффициент обновления остается достаточно низким и, к примеру, для сельскохозяйственных предприятий, на развитие и поддержку которых в условиях западных санкций государство делает основной акцент, составляет только лишь 4,3%.

Определим степень участия банков в инвестиционных процессах и стимулировании производства предприятий реального сектора посредством предоставления инвестиционных кредитов.

Как видно из таблицы 3, кредитование нефинансового сектора в сложившихся условиях обеспечивается в основном банками, контролируемыми государством, поскольку именно им оказываются меры государственной поддержки, недоступные остальным банкам.

Таблица 3

Доля кредитов нефинансовым организациям в их общем объеме по банковскому сектору, %[22]

|

Группа банков |

На 01.01.2014 |

На 01.01.2015 |

|

Банки, контролируемые государством |

62,9 |

64,2 |

|

Банки с участием иностранного капитала |

7,4 |

7,7 |

|

Крупные частные банки |

25,1 |

25,0 |

|

Средние и малые банки Московского региона |

2,6 |

1,7 |

Несмотря на возросшие потребности предприятий в кредитовании и рефинансировании имеющейся задолженности, спрос на кредиты в конце года сдерживался возросшей стоимостью заимствований, обусловленной повышением ключевой ставки. Участие банков в финансировании инвестиций в основной капитал выражается, прежде всего, в инвестиционном кредитовании[23]. Поскольку изменение параметров долгосрочного кредитования не дает исчерпывающего представления об инвестиционных кредитах, для определения удельного веса последних в общем объеме кредитов предприятиям и организациям воспользуемся данными об объеме кредитов реальному сектору, величине инвестиций предприятий и организаций в основной капитал и доле банковских кредитов в общем объеме источников финансирования инвестиций в основной капитал (по крупным и средним предприятиям)[24]. Как видно из данных таблицы 6, доля инвестиционных кредитов в общем объеме кредитов в течение исследуемого периода изменялась неоднозначно: в 2009 г. она возросла, а затем начала резко снижаться.

Показатель доли инвестиционных кредитов в общем объеме кредитов, предоставленных организациям на срок более 1 года, имел тенденцию к стабильному снижению, в целом за период он сократился с 10,94 % на 1.01.2008 г. до 5,35 % на 1.01.2014 г., то есть более чем в 2 раза. Полученные данные демонстрируют снижение вклада российских банков в прирост инвестиций в основной капитал, между тем острота проблем восстановления поступательного развития отечественной экономики требует его существенного увеличения.

Таблица 4

Инвестиции в начало года основной капитал, кредиты и инвестиционные кредиты банков организациям[25]

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Инвестиции в основной капитал, млрд. руб. |

5217,2 |

6705,5 |

6040,8 |

6625,0 |

8445,2 |

9595,7 |

9499,3 |

|

Кредиты, предоставленные в рублях и в иностранной валюте, млрд. руб. |

9532,6 |

12843,5 |

12879,2 |

14529,9 |

18400,9 |

20917,4 |

23678,1 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Доля банковских кредитов в общем объеме источников финансирования в основной капитал, % |

10,4 |

11,8 |

10,3 |

9,0 |

8,6 |

8,4 |

9,3 |

|

Инвестиционные кредиты, предоставленные банками организациям, млрд. руб. |

542,6 |

791,2 |

622,2 |

596,3 |

726,3 |

806,0 |

883,4 |

|

Доля инвестиционных кредитов в общем объеме кредитов банков организациям, % |

5,69 |

6,16 |

4,83 |

4,10 |

3,95 |

3,85 |

3,73 |

|

Доля инвестиционных кредитов в общем объеме кредитов, предоставленных на срок, более 1 года, % |

10,94 |

10,78 |

7,77 |

6,14 |

5,92 |

5,61 |

5,35 |

Факторы, препятствующие повышению роли инвестиционных кредитов коммерческих банков в финансировании реального сектора экономики, связаны, прежде всего, с низким уровнем ресурсного потенциала, объема и качества капитала банков, недостаточной сбалансированностью кредитов и источников их фондирования по срокам, высокими рисками инвестиционных вложений в реальный сектор экономики[26].

2.2. Сравнительный анализ инвестиционного кредитования в российских и иностранных коммерческих банков

Современная российская ситуация (необходимость модернизации экономики и ее ориентации на инновационное развитие) предполагает использование различных форм финансирования. Однако исторически сложилось так (аналогичная ситуация складывалась в Германии и Франции), что в основе финансирования экономики находилась (и находится сейчас) кредитная система, что объясняется разнообразием форм собственности и видов хозяйственной деятельности, а также слабым развитием российского фондового рынка. Кроме того, кредитный канал в большей степени соответствует национальной традиции России: он более привычен для носителей русского менталитета, ситуационен, характеризуется повышенной оперативностью. Сама сложившаяся в стране институциональная среда в большей степени стимулирует кредитные отношения, чем другие формы снабжения народного хозяйства деньгами. Поэтому именно банки в силу их ресурсного потенциала, развитой инфраструктуры, широких возможностей структурирования проектов и оптимизации проектных и кредитных рисков должны стать базовыми финансовыми посредниками в инвестиционно-инновационном процессе. Банки, в отличие от других финансовых посредников, могут сочетать выдачу кредитов с комплексным анализом инвестиционных проектов, а при необходимости – их доработкой до той стадии, на которой проекты могут привлекать ресурсы от инвесторов и кредиторов. Это обусловлено опытом работы банков с проектами, накопленной и обновляемой в процессе кредитования отраслевой и региональной информацией[27].

Банки не просто размещают средства на определенный срок, а разрабатывают индивидуальные кредитные продукты на основе анализа проектов и оптимальные схемы кредитования. Поэтому в современных условиях РФ именно кредитный канал должен играть главную роль в процессе финансирования экономики. Масштабные средства, необходимые для реализации инвестиционного спроса экономики в модернизации и инновациях, могут предоставить только банки, так как в отличие от США и других стран в России пока нет крупных рыночных фондов «длинных» ресурсов – накопительных пенсионных, инвестиционных фондов, страховых резервов. Их суммарный объем составляет менее 10 % активов банковского сектора[28].

Однако на практике в современных условиях РФ мы сталкиваемся с проблемой недоступности банковских кредитов для предприятий (особенно мелких и средних) реального сектора экономики. В настоящее время сложилась парадоксальная ситуация, когда реальный сектор остро нуждается в инвестициях (по данным, представленным в российском статистическом ежегоднике, в 2014 г. примерно 35 % предприятий добывающих и обрабатывающих производств среди факторов, ограничивающих их деловую активность, назвали недостаток финансовых средств), а банки обладают избыточной ликвидностью. Нельзя не согласиться с мнением А. Аганбегяна, что «фактически банковская система самоустранилась от того, чтобы обеспечивать самое главное – экономический рост страны, основу социального благосостояния нашего народа»[29].

Руководствуясь исключительно своими частнокорыстными интересами, коммерческие банки направляют кредитный ресурс в те сферы, которые приносят им определенные выгоды, оставляя без должного финансирования те сферы, которые должна развивать национальная экономика, исходя из общегосударственных интересов. В современных условиях России без должного внимания надзорных и регулирующих органов коммерческое начало превалирует, и банки, минимизируя свои финансовые риски, сводят кредитование предприятий и организаций к пополнению оборотных средств, а населения – к обслуживанию покупок потребительских товаров и ипотеке. Аналогично ведут себя и государственные банки (банки с государственным участием в капитале) и фактически преследуют те же цели, что и коммерческие, действуя как исключительно прибыльно ориентированные на организации[30].

Отсюда неадекватность, заключающаяся в расхождении народнохозяйственных интересов и чисто коммерческих интересов банков.

Кредиты отечественных банков, направленные на формирование основного капитала экономики России, в 2003–2014 г. не превышали 12 % от общего объема кредитования предприятий и организаций. Неудивительно, что удельный вес кредитов российских банков в структуре отечественных инвестиций в этот период в среднем не превышал 9 %. Для сравнения: в США – 40 %, в странах ЕС – 45 %, в Японии – 65 %[31]. Эта ситуация объясняется в том числе тем, что рентабельность большинства отраслей реального сектора России остается настолько низкой, что не позволяет им использовать дорогие банковские ресурсы для финансирования своей деятельности. Высокая процентная ставка является фактически запретительной для инвестиционных кредитов и не дает предприятиям привлекать в проекты кредитные ресурсы на срок более трех лет. Усугубляет ситуацию и тот факт, что в последние два десятилетия в России капитал, переданный банковским сектором реальному сектору экономики, неэффективно распределяется между отраслями экономики. Ключевую роль все активнее играет нефтегазовый экспорт, а также экспорт иного сырья, металлов, приводящий к существенному отставанию в развитии машиностроительного комплекса и других обрабатывающих производств. Видимая причина отставания машиностроения и смежных с ним отраслей – это устойчивое распределение инвестиционных ресурсов, складывающееся не в пользу последних. Причина такого распределения заключается в более высокой рентабельности добывающих отраслей по сравнению с производством машин и оборудования, а также во внеэкономических факторах, например монопольном положении экспортоориентированных отраслей, близости к властным структурам. Так, согласно официальной статистике, в 2014 г. рентабельность проданных товаров, продукции, работ, услуг в добыче полезных ископаемых составила 22,1 %, тогда как в производстве машин и оборудования – 7,1 %, а в производстве транспортных средств и оборудования – 4,4 %.

Руководствуясь частнокорыстными интересами, банки направляют деньги в быстроокупаемые сферы деятельности (отрасли), поэтому для удовлетворения народнохозяйственных интересов необходимо сделать привлекательными те сферы, которые интересны государству. Представляется крайне важным регулирование финансовых потоков и направление их в те сферы, развитие которых считается приоритетным в экономической политике в настоящее время.

Направление кредитного ресурса в те или иные отрасли должна быть подкреплено адекватным научным сопровождением, а также соответствующей политикой государства, сообразующей свои требования с возможностями и положением кредитной системы страны, а также с теми инструментами, которые имеются в распоряжении последней (своего рода кредитные гарантии).

Исследуем, в силу каких причин частный банковский капитал в России, в отличие от США и европейских стран, не идет на кредитование производства и тех отраслей, которые следует развивать, исходя из общегосударственных целей. По нашему мнению в условиях рыночной самоорганизации в РФ развитие кредитных отношений тормозят:

1) низкий уровень капитализации банков и отсутствие должного рефинансирования коммерческих банковских кредитов со стороны Центрального банка;

2) высокий уровень рисков кредитования, особенно долгосрочных проектов, при отсутствии компенсационных механизмов (нет государственных гарантий от рисков);

3) отсутствие в структуре банковского сектора достаточного представительства крупных структур, способных взять на себя решение проблем экономики[32];

4) структурная деформированность экономики;

5) отсутствие достаточного количества грамотно разработанных эффективных инвестиционных проектов либо отсутствие интереса частного капитала к этим проектам ввиду их относительно низкой доходности;

6) наличие альтернатив, более выгодных, чем чисто производственные (торговля, спекуляции, в том числе валютные операции с ценными бумагами, недвижимостью), и отсутствие экономического стимулирования банков для кредитования реального сектора экономики;

7) отсутствие необходимой нормативно-методической базы на федеральном уровне. Требуют доработки закон о Центральном банке, закон о коммерческих банках, инструкции, регламент деятельности специалистов и пр.;

8) отсутствие постоянных «правил игры», в том числе по совместному инвестированию на основе ГЧП, и соответствующей пропаганды;

9) дефицит доверия, отсутствие должной прозрачности информации о финансовом положении предприятий реального сектора и ликвидного обеспечения, с одной стороны, и недостаточный уровень доверия и уважения к государству;

10) отсутствие мощных правоохранительных и судебных органов, которые возьмут на себя защиту прав собственников, а также доверия к судам;

11) отсутствие уверенности в том, что долгосрочные проекты при их реализации будут адекватны конъюнктуре рынка;

12) кадровая проблема: недостаточный уровень квалификации как банковских специалистов, отвечающих за проведение переговоров и структурирование сделок, так и специалистов экспертных подразделений, что влечет за собой: замедление срока рассмотрения проектов, потерю значимых проектов и трату времени на анализ бессодержательных проектов, как итог – значительная упущенная выгода; неправильный анализ и структурирование сделки, финансирование несостоятельных проектов, прямые убытки;

13) низкий уровень конкуренции на кредитном рынке и, как следствие, высокие маржа и процентная ставка по кредитам (в РФ кредитные ставки существенно превышают процентные ставки по депозитам; по данным международной статистики, в большинстве стран среднегодовое превышение процентов за кредит над депозитными ставками составляет 2–4 %);

14) пробелы в региональной составляющей национальной банковской системы;

15) незавершенность формирования банковской инфраструктуры;

16) ограниченность финансовых инструментов кредитования;

17) неумение, а подчас и нежелание банков работать с клиентами.

Выводы

В России инвестиционная деятельность банков в экономике России, прежде всего, должна быть нацелена на развитие реального сектора экономики страны – производство, обновление и увеличение основных фондов - и решение социальных задач. В 2013-2014 гг. преобладающая доля кредитов была выдана банками именно нефинансовым организациям, что говорит об инвестировании средств кредитными организациями в действующий сектор экономики с целью его развития. Однако, банки активно кредитуют такие отрасли экономики, как оптовая и розничная торговля, но не проявляют активности в финансовой поддержке сельского хозяйства, транспорта и связи. Это обусловлено тем, что для банков проще размещать свободные финансовые ресурсы в розничный бизнес. При равнозначном риске уровень доходов производственных организаций не сопоставим с доходностью предприятий сферы торговли и услуг. В структуре источников финансирования инвестиций в основной капитал доля кредитов российских банков составляет менее 10 % (к примеру, в Китае за счет банковских кредитов финансируется около 25 % всех капиталовложений).

Проведенный сравнительный анализ инвестиционной деятельности в России и передовых зарубежных странах позволил выявить факторы, препятствующие эффективному использованию банковских ресурсов для развития отечественной экономики:

- в отличие от США и других стран в России пока нет крупных рыночных фондов «длинных» ресурсов – накопительных пенсионных, инвестиционных фондов, страховых резервов;

- расхождении народнохозяйственных интересов и чисто коммерческих интересов банков: кредиты отечественных банков, направленные на формирование основного капитала экономики России, в 2003–2014 г. не превышали 12 % от общего объема кредитования предприятий и организаций. В США данный показатель составляет 40 %, в странах ЕС – 45 %, в Японии – 65 %. Эта ситуация объясняется в том числе тем, что рентабельность большинства отраслей реального сектора России значительно ниже, чем в промышленно развитых странах;

- низкий уровень капитализации банков и отсутствие должного рефинансирования коммерческих банковских кредитов со стороны Центрального банка;

- высокий уровень рисков кредитования, особенно долгосрочных проектов, при отсутствии компенсационных механизмов (нет государственных гарантий от рисков);

- низкий уровень конкуренции на кредитном рынке и, как следствие, высокие маржа и процентная ставка по кредитам (в РФ кредитные ставки существенно превышают процентные ставки по депозитам; по данным международной статистики, в большинстве стран среднегодовое превышение процентов за кредит над депозитными ставками составляет 2–4 %.

Таким образом, можно диагностировать несоответствие развития кредитнобанковской системы РФ задачам модернизации экономики, ее инновационного развития, формирования блока высокотехнологичных отраслей, хозяйственного освоения территорий. Необходимость адекватного финансового сопровождения модернизации экономики в целом требует модернизации банковской системы. Главная целевая установка модернизации заключается в том, что национальная банковская система должна стать важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики, центральным элементом всей национальной финансовой системы.

Глава 3. Пути совершенствования инвестиционного кредитования в России

Российский промышленный сектор находится в крайне сложной ситуации. Основными причинами этого является более чем 70 %-ный износ основных средств, а также отсутствие технологических инноваций. Кроме этого, компании сектора испытывают сложности с ограниченным спросом на продукцию по причине ее низкого качества, завышенных цен, повышенной налоговой нагрузки. При этом очевидно, что ценообразование и контроль качества лежат в плоскости надлежащего финансирования. К сожалению, лишь немногие компании обрабатывающего сегмента (сырьевой сектор является исключением по причине государственного участия и поддержки) имеют доступ к относительно доступному фондированию. Более того, важно отметить, что значительная часть средств, выдаваемая предприятиям реального сектора банками в качестве кредитов, носит краткосрочный оборотный характер, не предполагающий даже минимальной модернизации производства, и тем более реализации каких-либо новых проектов по улучшению того же качества продукции, снижению переменных затрат за счет нового оборудования.

В свою очередь банковское кредитование предприятий реального сектора, которое является, несомненно, основным драйвером развития экономики страны в целом и каждого отдельно взятого сектора в частности, имеет также свои особенности и недостатки. В этой связи необходимо обратить внимание на ряд сложностей, с которыми сталкиваются предприятия в своем стремлении получить необходимые средства для развития или поддержания имеющегося уровня производства. Наиболее ярко выраженные проблемы можно сформировать по нескольким группам.

1. Ставки по заемным средствам.

Первой и наиболее очевидной проблемой является стоимость заемных ресурсов. В сложившихся рыночных условиях далеко не все производственные предприятия в состоянии обеспечить общую маржинальность бизнеса выше, чем ставка по заемным средствам. В свою очередь важно иметь в виду тот факт, что банковское ценообразование произрастает из трансфертных ставок на межбанковском рынке, рынке РЕПО, а также ставки рефинансирования Банка России. Однако последний инструмент, несмотря на его невысокую стоимость (8 %), к сожалению, доступен далеко не всем кредитным организациям из-за наличия ломбардного списка ликвидных активов, принимаемых Банком России в качестве обеспечения по кредитам в рамках рефинансирования. Сложность состоит в том, что, несмотря на расширение ломбардного списка, многие малые и средние коммерческие банки без государственного участия не имеют возможности приобретать бумаги «разрешенных» эмитентов в необходимом объеме исходя из экономической эффективности, что существенно снижает возможности по рефинансированию негосударственных банков. То есть необходимо выделить тот факт, что банковское ценообразование – это плод множества факторов, влияющих на соотношение риск-доходность банковского бизнеса.

Риски диверсифицируются банками через повышение ставок в другом секторе, вплоть до полного отказа от сотрудничества с определенным сектором из-за повышенных рисков. При такой политике банка возникает ситуация, когда предприятия «опального» сектора не могут получить кредит на рыночных условиях, так как большинство игроков признают данный сектор высокорисковым и отказываются его кредитовать, либо ставки устанавливаются «индивидуально» и могут оказаться существенно выше среднерыночных. Так, существуют секторы экономики и предприятия, которые все банки хотят кредитовать, а есть те, которые за счет «перераспределения риска» кредитовать невыгодно, поэтому в этом случае стоимость ресурсов для предприятия может оказаться запредельной, то есть не покрываемой рентабельностью бизнеса.

Примером такой «избирательности» можно назвать нежелание ряда региональных банков работать с компаниями, занимающимися капитальным строительством (строительством жилья) и, наоборот, приоритетное рассмотрение банками заявок по предприятиям, прямо или косвенно связанным с ОАО «ФСК ЕЭС», а также по предприятиям энергетики.

2. Требования к залоговому обеспечению, его ликвидности, достаточности.

Требования банков к заемщикам в части залогового обеспечения, несмотря на их финансовое состояние, к сожалению, остаются повышенными, так как основа построения банковского бизнеса в России – не просто минимизация рисков, а максимальная перестраховка, даже если очевидно, что риск минимален, наличие ликвидного «твердого» залога будет преимуществом заемщика в процессе получения кредита. Таким образом, два равных предприятия (пусть даже одного сектора), ведущие прибыльный бизнес, но обладающие разным залоговым обеспечением, имеют разные шансы на получение кредита, и стоимость финансирования будет существенно разниться. Причем важно заметить, что перестраховка проявляется даже при финансировании исполнения контрактов (как государственных, так и между коммерческими организациями). Банк в этом случае обязательно оформляет поручительство всех учредителей, залог имущественных прав (право требования выручки по финансируемому контракту), а также требует страхования предпринимательского риска (заключаемого между банком и, чаще всего, аффилированной страховой компанией), причем страховую премию оплачивает клиент в виде комиссии, разделенной на страховую премию страховой компании (часть которой будет возвращена банку в виде агентского дохода), и комиссии за открытие и ведение ссудного счета (что сразу становится непроцентным доходом банка). Таким образом, стоимость данного продукта составит порядка 18–20 % годовых (12–14 % – это ставка по кредитному продукту, 6 % – это комиссия, включающая оплату страховой премии за минимизацию рисков банка). При подобной схеме риски банка стремятся к нулю, а издержки клиента – к бесконечности.

Применение банком подобной схемы в принципе позволяет не производить финансового анализа клиента вообще, так как все риски перемещены на страховую компанию, что делает ее ключевой фигурой в оценке рисков сделки. В таком случае скорость обработки кредитных заявок существенно возрастает, что повышает мобильность капиталов и лояльность клиентов к определенному банку. Но, поскольку риск переносится на страховую компанию, то теперь она должна проводить оценку принимаемых на себя рисков, проводя финансовый анализ клиентов по методикам, схожим с банковскими. Таким образом, скорость финансирования не увеличивается, а недовольство клиентов и их потери – возрастают. В рамках подобной схемы банк зарабатывает свои 3–4 % % от сделки, не принимая на себя никакого риска, что не приводит к стремлению кредитовать рисковые сделки, а лишь повышает стоимость ресурсов для конечного пользователя.

3. Комиссии.

Закономерно отметить, что стоимость заемного финансирования для предприятий реального сектора, даже в случае совершения обеспеченной сделки, остается существенно выше, чем в странах развитого кредитного рынка. Однако даже конкурентная борьба банков за клиентов не приводит к снижению стоимости средств, сохраняются как высокие ставки, так и всевозможные комиссии, часто существенно корректирующие ставку, делая ее «эффективной». Несмотря на то, что взимание комиссий признано Роспотребнадзором незаконным, а также на наличие арбитражной практики, банки по-прежнему берут комиссии за «выдачу», «открытие и ведение ссудного счета», ссылаясь на нормы гражданского права и заключенный кредитный договор, где оговорены все условия, что делает решение подобных споров дискуссионным.

В типовых кредитных договорах встречаются следующие типы комиссий: при открытии лимита овердрафта клиент обязан оплатить комиссию «за открытие лимита овердрафта», а при получении кредита или открытии кредитной линии – «комиссию за открытие и ведение ссудного счета». Данные комиссии могут быть как единоразовые, с рассрочкой или без, так и ежемесячные (уплачиваемые, например, в последний рабочий день каждого месяца). Применение банками комиссий дополнительно увеличивает стоимость ресурсов на 2–2,5 % при единоразовой комиссии и на 3–3,5 % при ежемесячной комиссии.

Сложившаяся ситуация с кредитованием предприятий реального сектора и состоянием самих этих предприятий приводит к необходимости искать способы решения основной проблемы сектора, которая заключается в недостаточном финансировании сектора и отсутствии «длинных» денег. Несомненно, некоторый объем долгосрочных кредитов предоставляется, но он составляет менее 10 % от реальной потребности предприятий в средствах на модернизацию. Таким образом, эффективность кредитования реального сектора российской экономики далека от идеальной, что требует разработки методов ее повышения.

Основываясь на анализе текущих проблем в реальном секторе, можно провести параллели между современной российской действительностью и послевоенным состоянием экономик западных стран. Одним из возможных путей повышения эффективности кредитования банками промышленных предприятий является опыт развитых стран в части применения моделей корпоративного управления, применявшихся при восстановлении своих экономик.

Ввиду того, что российская экономика обладает исторически определенными особенностями, применение какой-либо модели корпоративного управления в чистом виде не представляется возможным. Однако, исходя из проведенного сравнительного анализа нескольких моделей, становится очевидно, что наиболее приближенной моделью, позволяющей применить себя в российских условиях, несомненно с определенными адаптациями, является немецкая модель корпоративного управления, также известная как модель Эрхарда.

К сожалению, в России в настоящее время нет концептуальной основы для проведения полноценной стратегической интеграции банка и предприятия реального сектора. Единственной формой интеграции, которая пусть и незначительно, но применяется, является создание финансово-промышленных групп, включающих банк, производственную компанию, со всеми ее дочерними операционными структурами и, возможно, страховую компанию. Данная форма интеграции хороша в случае, если речь идет о крупных (возможно, крупнейших) предприятиях сектора, причем такая форма сотрудничества не является чистой формой интеграции, поскольку часто имеет общих собственников, компании и банк создавались последовательно, например, крупный металлообрабатывающий холдинг учредил для своих нужд банк, с которым, естественно, и сотрудничает. Также справедливо заметить, что часто банки, входящие в такие холдинги, не способны обеспечить финансированием основное производственное предприятие, так как основной источник дохода данного банка – то же самое предприятие. В такой ситуации холдингообразующее предприятие начинает активно искать средства на открытом рынке, также сталкиваясь с необходимостью интеграции с другими банками.

Таким образом, интеграция банка и промышленного предприятия может быть построена на основе следующих модернизированных концепциях немецкой модели корпоративного управления:

1) законодательная база – для обеспечения правовой безопасности субъектов интеграции необходима законодательная база, разработанная на основе европейского права. Требуется установить правовой статус партнерства, обеспечив некоторую суверенность при проведении интеграции (при проведении интеграции банка и промышленного предприятия происходит взаимное вхождение в капитал через приобретение акций или долей). Таким образом, необходимо на правовом уровне обеспечить защиту от недружественных поглощений, возможных под прикрытием стратегического партнерства;

2) разработка планов по модернизации определенных секторов экономики страны – существующее положение о развитии отдельных секторов экономики на период до 2020 г. является наиболее ярким примером расстановки приоритетов в развитии реального сектора экономики страны. Данное положение достаточно точно иллюстрирует немецкий подход, который был реализован в послевоенное время для восстановления разрушенной экономики. Планы по модернизации должны включать аналитические расчеты остаточной стоимости производственных фондов, необходимых средств на их восстановление и калькуляцию затрат на приведение секторов в соответствие с минимальными международным требованиям по энергоэффективности, экологичности и общей эффективности. Таким образом, подобные планы – это своего рода карта оценки текущей ситуации в реальном секторе с расставленными «метками», которые свидетельствуют о том, куда и каким образом необходимо применять финансовые средства;

3) повышение внутристрановой конкуренции – вопросы конкуренции, особенно в масштабах сектора, решать директивными методами, вероятно, некорректно и неэффективно (поскольку любой протекционизм национального производителя без полноценного финансирования не приносит повышения эффективности производства, а ведет лишь к производству товаров и услуг низкого качества по высоким ценам, то есть в конечном итоге страдает рядовой потребитель). Таким образом, вопрос нарастания и развития здоровой внутристрановой конкуренции возможен при открытом доступе на рынок иностранных товаров, при свободном доступе национальных предприятий сектора к заемным ресурсам. В результате, появление конкуренции зависит только от рыночных сил. Указанные меры должны стать своего рода основой для первых интеграционных процессов банков и промышленных предприятий. Единичные стратегические партнерства могут существовать и в имеющихся реалиях, однако, для того чтобы данный процесс стал массовым и повлиял на ситуацию в реальном секторе, некоторые указанные административные условия должны быть созданы;

4) применение института клиентских менеджеров – основой для осуществления непосредственной процедуры стратегического партнерства в соответствии с канонами немецкой модели корпоративного управления является применение института клиентских менеджеров (необходима интеграция в управляющий орган промышленного предприятия сотрудника банка, который, обладая определенным набором знаний в области финансирования проектов со стороны банка и в то же время понимая специфику работы предприятия и реализуемого им проекта, становится связующим элементом двух структур при формировании долгосрочных партнерских отношений в рамках множества проектов). Благодаря клиентскому менеджеру банк может адекватно оценивать риски, получает возможность участия в утверждении вопросов по проекту, выполнять консультационную функцию и повышать общий финансовый результат проекта (при этом банк минимизирует риски, связанные с финансированием проекта). Более того, возможность участия клиентского менеджера в обсуждении и голосовании по «проектным» вопросам помогает обнаружить критические ситуации и принять согласованные с банком действия. Примером этого может стать принятие решения о дополнительном финансировании, реструктуризации долга, проведении IPO, о продаже части непрофильных (или неэффективных) активов предприятия в целях повышения общей маржинальности и эффективности проекта при заранее определенном уровне риска. Для того чтобы банк пошел на подобное партнерство, очевидно, что его вознаграждение должно складываться не просто из процентной ставки за пользование кредитными средствами, но и из заранее оговоренного процента от доходности проекта. При этом важен баланс интересов, поскольку предприятие в данном случае выступает своего рода агентом по применению банковского капитала через свои знания, опыт, рыночную позицию;

5) расширение предлагаемых услуг банка для компании – чем шире спектр предлагаемых услуг, тем больше возникает точек соприкосновения между компанией и банком. Таким образом, если широкий ассортимент банка привлекает клиента, то постепенное развитие кредитования приводит к проектному финансированию, после чего совместно реализуемые зарплатные проекты, эквайринг, РКО приводят к тому, что банк постепенно становится партнером. В таком случае проведение интеграционных процессов происходит легче и быстрее, поскольку допустить к управлению предприятием (пусть и частичному) можно только банк-партнер, с которым сотрудничество строится сразу по нескольким направлениям и качество услуг которого не вызывает нареканий. В свою очередь банк также должен удостовериться в правильности выбора стратегического партнера, что можно сделать, оценив качество обслуживания долга и исполнения прочих обязательств, взятых на себя компанией в рамках тех или иных договоренностей;

6) взаимный контроль – это, возможно, один из самых важных этапов в построении системы интеграции банка и промышленного предприятия, поскольку каждая из сторон должна четко понимать, какими полномочиями и правами она наделяется по отношению к противоположной и какова доля влияния на проект каждой из сторон. Для этого необходимо выстраивание системы взаимного контроля за счет применения четко прописанных правил и полномочий, которые обозначаются в договоре стратегического партнерства. Однако широкомасштабный взаимоконтроль возможен только в теории, на практике выстраивание подобных отношений вряд ли возможно. Поэтому целесообразно выстраивать банковский контроль за предприятием только в той части, которая прямо или косвенно относится к совместно реализуемому проекту (также возможно осуществление банковского контроля за счет передачи банку доли в уставном (акционерном) капитале предприятия, однако данный вариант может быть скорее применим в том случае, если предприятие представляет собой SPV (Special Purpose Vehicle) специализированное предприятие, созданное для реализации конкретного проекта). Что касается контроля за банком со стороны предприятия, то здесь вопрос более сложный, так как вероятность того, что доля акционерного капитала банка перейдет компании, с которой реализуется проект, ничтожно низка, поскольку основные риски, так или иначе, несет на себе банк. Поэтому такой контроль возможен лишь через возможность участия в заседаниях кредитных комитетов, прочих органов, принимающих решения, которые связаны с финансированием компании и совместно реализуемыми проектами. Этот подход можно назвать «косвенным» контролем, поскольку представитель компании может оказать влияние на принимаемое решение, обосновать какие-либо стратегические управленческие решения, что обеспечит принятие взаимовыгодного решения в спорном вопросе;

7) создание общей системы оценки рисков – важную роль в процессе интеграции промышленного предприятия и банка имеет система оценки рисков совместно реализуемого инвестиционного проекта. Оценку эффективности проекта необходимо осуществлять совместными усилиями аналитиков банка, юристов, а также технических профессионалов соответствующей области со стороны компании. Подобный подход позволит избежать одностороннего подхода банка, связанного с перегибами по рискам финансового плана, и обозначить технические и общесекторальные риски, которые могут быть лучше определены и проработаны специалистами компании, нежели банка. Таким образом, подобный «комплексный» подход позволит выявить значительно большее количество рисков, а значит, и минимизировать их, сделав проект более привлекательным для обеих сторон сделки;

8) разработка определенных тарифных решений и кредитной политики для партнерских предприятий при реализации инвестиционных проектов – очевидно, что в случае построения интеграционных связей между банком и предприятием требуется разработать более гибкую тарифную сетку, поскольку предприятие уже готово платить банку процент от доходов по совместному проекту, тем самым обеспечивая существенную доходность банку от подобной интеграции. Для того чтобы сохранить лояльность определенного клиента, который, возможно, в противном случае может обратиться с предложением о сотрудничестве к другому банку-конкуренту, банку следует минимизировать плату за базовые услуги, такие как расчетно-кассовое обслуживание, инкассация. В масштабе отдельно взятого банка и предприятия подобные шаги ведут к укреплению доверительных партнерских отношений, а в масштабах всего реального сектора это способствует высвобождению дополнительных средств для финансирования текущей деятельности.

Выводы

Сложившаяся ситуация с кредитованием предприятий реального сектора и состоянием самих этих предприятий приводит к необходимости искать способы решения основной проблемы сектора, которая заключается в недостаточном финансировании сектора и отсутствии «длинных» денег.

Основываясь на анализе текущих проблем в инвестиционной деятельности российских банков, можно провести параллели между современной российской действительностью и послевоенным состоянием экономик западных стран. Одним из возможных путей повышения эффективности кредитования банками промышленных предприятий является опыт развитых стран в части применения моделей корпоративного управления, применявшихся при восстановлении своих экономик.

Ввиду того, что российская экономика обладает исторически определенными особенностями, применение какой-либо модели корпоративного управления в чистом виде не представляется возможным. Однако, наиболее приближенной моделью, позволяющей применить себя в российских условиях, несомненно с определенными адаптациями, является немецкая модель корпоративного управления (модель Эрхарда), предполагающая интеграцию банка и промышленного предприятия.

Этапы реализации такой модели представляют собой методологический план построения интеграционного союза предприятия и банка в рамках реализации инвестиционных проектов. В случае если подобная форма сотрудничества банка и компании обретет популярность, то большинство текущих проблем реального сектора, вызванных нехваткой финансирования, в том числе со стороны банков в виде инвестиционных кредитов, может быть успешно решено. Очевидно, что немецкий опыт построения моделей корпоративного управления через его применение в условиях российской действительности способен привести к повышению эффективности кредитования банками предприятий реального сектора.

Заключение

В системе банковского кредита банковское инвестиционное кредитование — это долгосрочное вложение кредитных ресурсов банков в финансирование затрат капитального характера, при котором источниками погашения кредита являются вся хозяйственная и финансовая деятельность действующего предприятия-заемщика и (или) доходы, генерируемые в результате реализации инвестиционного проекта. Можно охарактеризовать банковское инвестиционное кредитование и как сочетание различных форм и технологий банковского кредита (банковских кредитных продуктов), направленных на обеспечение финансовой реализуемости и коммерческой эффективности инвестиционного проекта, достижение на этой основе эффективного участия в нем банка в качестве кредитора.

В России инвестиционная деятельность банков в экономике России, прежде всего, должна быть нацелена на развитие реального сектора экономики страны – производство, обновление и увеличение основных фондов - и решение социальных задач. В 2013-2014 гг. преобладающая доля кредитов была выдана банками именно нефинансовым организациям, что говорит об инвестировании средств кредитными организациями в действующий сектор экономики с целью его развития. Однако, банки активно кредитуют такие отрасли экономики, как оптовая и розничная торговля, но не проявляют активности в финансовой поддержке сельского хозяйства, транспорта и связи. Это обусловлено тем, что для банков проще размещать свободные финансовые ресурсы в розничный бизнес. При равнозначном риске уровень доходов производственных организаций не сопоставим с доходностью предприятий сферы торговли и услуг. В структуре источников финансирования инвестиций в основной капитал доля кредитов российских банков составляет менее 10 % (к примеру, в Китае за счет банковских кредитов финансируется около 25 % всех капиталовложений).

Проведенный сравнительный анализ инвестиционной деятельности в России и передовых зарубежных странах позволил выявить факторы, препятствующие эффективному использованию банковских ресурсов для развития отечественной экономики:

- в отличие от США и других стран в России пока нет крупных рыночных фондов «длинных» ресурсов – накопительных пенсионных, инвестиционных фондов, страховых резервов;

- расхождении народнохозяйственных интересов и чисто коммерческих интересов банков: кредиты отечественных банков, направленные на формирование основного капитала экономики России, в 2003–2014 г. не превышали 7 % от общего объема кредитования предприятий и организаций. В США данный показатель составляет 40 %, в странах ЕС – 45 %, в Японии – 65 %. Эта ситуация объясняется в том числе тем, что рентабельность большинства отраслей реального сектора России значительно ниже, чем в промышленно развитых странах;

- низкий уровень капитализации банков и отсутствие должного рефинансирования коммерческих банковских кредитов со стороны Центрального банка;

- высокий уровень рисков кредитования, особенно долгосрочных проектов, при отсутствии компенсационных механизмов (нет государственных гарантий от рисков);

- низкий уровень конкуренции на кредитном рынке и, как следствие, высокие маржа и процентная ставка по кредитам (в РФ кредитные ставки существенно превышают процентные ставки по депозитам; по данным международной статистики, в большинстве стран среднегодовое превышение процентов за кредит над депозитными ставками составляет 2–4 %.

Таким образом, можно диагностировать несоответствие развития кредитнобанковской системы РФ задачам модернизации экономики, ее инновационного развития, формирования блока высокотехнологичных отраслей, хозяйственного освоения территорий. Необходимость адекватного финансового сопровождения модернизации экономики в целом требует модернизации банковской системы. Главная целевая установка модернизации заключается в том, что национальная банковская система должна стать важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики, центральным элементом всей национальной финансовой системы.

Сложившаяся ситуация с кредитованием предприятий реального сектора и состоянием самих этих предприятий приводит к необходимости искать способы решения основной проблемы сектора, которая заключается в недостаточном финансировании сектора и отсутствии «длинных» денег.

Основываясь на анализе текущих проблем в инвестиционной деятельности российских банков, можно провести параллели между современной российской действительностью и послевоенным состоянием экономик западных стран. Одним из возможных путей повышения эффективности кредитования банками промышленных предприятий является опыт развитых стран в части применения моделей корпоративного управления, применявшихся при восстановлении своих экономик.

Ввиду того, что российская экономика обладает исторически определенными особенностями, применение какой-либо модели корпоративного управления в чистом виде не представляется возможным. Однако, наиболее приближенной моделью, позволяющей применить себя в российских условиях, несомненно с определенными адаптациями, является немецкая модель корпоративного управления (модель Эрхарда), предполагающая интеграцию банка и промышленного предприятия.

Этапы реализации такой модели представляют собой методологический план построения интеграционного союза предприятия и банка в рамках реализации инвестиционных проектов. В случае если подобная форма сотрудничества банка и компании обретет популярность, то большинство текущих проблем реального сектора, вызванных нехваткой финансирования, в том числе со стороны банков в виде инвестиционных кредитов, может быть успешно решено. Очевидно, что немецкий опыт построения моделей корпоративного управления через его применение в условиях российской действительности способен привести к повышению эффективности кредитования банками предприятий реального сектора.

Список литературы

Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 08.08.2009) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

Аганбегян А.Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России // Деньги и кредит. 2014. № 5. С. 11-18.

Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101.

Йескомб Э. Р. Принципы проектного финансирования: пер. с англ. И. В. Василевской / под общ. ред. Д. А. Рябых. М.: Вершина. 2008.

Журавлева Ю.А. Рынок банковских услуг: итоги 2012 г. // Банковское дело. – 2013. – № 1. – С. 37–44.

Лаврушин О.И. Банки в современной экономике: необходимость перемен // Банковское дело. – 2013. – № 4. – С. 6–13.

Кроливецкая Л. П., Тихомирова Е. В. Банковское дело: кредитная деятельность коммерческих банков: учеб. пособие. М.: КноРус. 2009.

Лаврушин О.И. Банки в современной экономике: необходимость перемен // Банковское дело. – 2013. – № 4. – С. 6–13.

Магомаева Л.Р., Далакова Л.М., Магомаев Т.Р. Инвестиционные кредиты банков – как одна из основных форм кредитного финансирования предпринимательских структур // В сборнике: Наука и образование в XXI веке сборник научных трудов по материалам Международной научно-практической конференции: в 34 частях. 2013. С. 79-83.

Мазурина Т.Ю. Инвестиционный кредит как долгосрочный банковский продукт: специфические свойства и классификация // Финансы и кредит. 2013. № 38 (566). С. 7-15.

Матвеева Ю.Ю., Толстых Т.Н. Особенности банковского инвестиционного кредитования в современных условиях // Социально-экономические явления и процессы. 2014. Т. 9. № 6. С. 21-26.

Роднина А.Ю. Модернизация реального сектора экономики и кредитная система РФ: проблемы неадекватности // Вестник Дагестанского государственного университета. 2015. № 5. С. 88-93.

Тавасиев А. М. Банковское дело. - М.: Юрайт, 2013.

Тихомирова Е.В. Роль кредитных продуктов банков в обеспечении инвестиционно-инновационного роста российской экономики // Деньги и кредит. – 2012. – № 10. – С. 34–38.

Шабельникова (Лазарева), Е.Г. Инвестиционное банковское кредитование: пути развития [Текст]/ Е.Г. Лазарева // Банковское дело. – 2011. – №6 (210). – С. 37.

-

Магомаева Л.Р., Далакова Л.М., Магомаев Т.Р. Инвестиционные кредиты банков – как одна из основных форм кредитного финансирования предпринимательских структур // В сборнике: Наука и образование в XXI веке сборник научных трудов по материалам Международной научно-практической конференции: в 34 частях. 2013. С. 79-83. ↑

-

Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101. ↑

-

Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101. ↑

-

Матвеева Ю.Ю., Толстых Т.Н. Особенности банковского инвестиционного кредитования в современных условиях // Социально-экономические явления и процессы. 2014. Т. 9. № 6. С. 21-26. ↑

-

Магомаева Л.Р., Далакова Л.М., Магомаев Т.Р. Инвестиционные кредиты банков – как одна из основных форм кредитного финансирования предпринимательских структур // В сборнике: Наука и образование в XXI веке сборник научных трудов по материалам Международной научно-практической конференции: в 34 частях. 2013. С. 79-83. ↑

-

Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101. ↑

-

Тавасиев А. М. Банковское дело. - М.: Юрайт, 2013. – С. 112. ↑

-

Кроливецкая Л. П., Тихомирова Е. В. Банковское дело: кредитная деятельность коммерческих банков: учеб. пособие. М.: КноРус. 2009. – С. 102. ↑

-

Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101. ↑

-

Магомаева Л.Р., Далакова Л.М., Магомаев Т.Р. Инвестиционные кредиты банков – как одна из основных форм кредитного финансирования предпринимательских структур // В сборнике: Наука и образование в XXI веке сборник научных трудов по материалам Международной научно-практической конференции: в 34 частях. 2013. С. 79-83. ↑

-

Шабельникова (Лазарева), Е.Г. Инвестиционное банковское кредитование: пути развития [Текст]/ Е.Г. Лазарева // Банковское дело. – 2011. – №6 (210). – С. 37. ↑

-

Мазурина Т.Ю. Инвестиционный кредит как долгосрочный банковский продукт: специфические свойства и классификация // Финансы и кредит. 2013. № 38 (566). С. 7-15. ↑

-

Мазурина Т.Ю. Инвестиционный кредит как долгосрочный банковский продукт: специфические свойства и классификация // Финансы и кредит. 2013. № 38 (566). С. 7-15. ↑

-

Аганбегян А.Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России // Деньги и кредит. 2014. № 5. С. 11-18. ↑

-

Йескомб Э. Р. Принципы проектного финансирования: пер. с англ. И. В. Василевской / под общ. ред. Д. А. Рябых. М.: Вершина. 2008. – С. 54. ↑

-

Мазурина Т.Ю. Инвестиционный кредит как долгосрочный банковский продукт: специфические свойства и классификация // Финансы и кредит. 2013. № 38 (566). С. 7-15. ↑

-

Аганбегян А.Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России // Деньги и кредит. 2014. № 5. С. 11-18. ↑

-

Мазурина Т.Ю. Инвестиционный кредит как долгосрочный банковский продукт: специфические свойства и классификация // Финансы и кредит. 2013. № 38 (566). С. 7-15. ↑

-

Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 08.08.2009) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года». ↑

-

Федеральная служба государственной статистики: М., 1999 – 2015. ↑

-

Федеральная служба государственной статистики: М., 1999 – 2015. ↑

-

Центральный банк Российской Федерации: М., 2000-2016. URL: http://www.cbr.ru. (Дата обращения 05.01.2016). ↑

-

Аганбегян А. Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России / А. Г. Аганбегян // Деньги и кредит. 2014. – № 3. – С. 11 – 18. ↑

-

Игонина Л. Л. Роль банков в финансовом обеспечении инвестиций в основной капитал // Финансы и кредит. 2015. – № 2. С. 2 – 13. ↑

-

Центральный банк Российской Федерации: М., 2000-2016. URL: http://www.cbr.ru. ↑

-

Роднина А.Ю. Модернизация реального сектора экономики и кредитная система РФ: проблемы неадекватности // Вестник Дагестанского государственного университета. 2015. № 5. С. 88-93. ↑

-

Тихомирова Е.В. Роль кредитных продуктов банков в обеспечении инвестиционно-инновационного роста российской экономики // Деньги и кредит. – 2012. – № 10. – С. 34–38. ↑

-

Аганбегян А.Г. Еще раз о новой роли банков в современных условиях // Деньги и кредит. – 2011. – № 12. – С. 3–8. ↑

-

Аганбегян А.Г. Социально-экономическое развитие России: финансово-кредитные аспекты // Деньги и кредит. – 2013. – № 1. – С. 4–10. ↑

-

Роднина А.Ю. Квазиобщественная природа коммерческого банка как основа государственного регулирования банковского сектора РФ // Вестник Адыгейского государственного университета. Сер. Экономика. – Майкоп: Изд-во АГУ, 2013. − Вып. 3 (127). – C. 62–69. ↑

-

Журавлева Ю.А. Рынок банковских услуг: итоги 2012 г. // Банковское дело. – 2013. – № 1. – С. 37–44. ↑

-

Лаврушин О.И. Банки в современной экономике: необходимость перемен // Банковское дело. – 2013. – № 4. – С. 6–13. ↑

- Анализ эффективности инвестиций (на примере проекта по открытию магазина)

- Правовое регулирование качества продукции, работ, услуг(Правовые основы регулирования качества продукции)

- Стратегии для разработки новых товаров

- Совершенствование налоговой системы РФ: основные направления и особенности (изучение современного состояния)

- Жизненный цикл команды проекта, понятие проекта

- Бизнес-план организации и его место в стратегическом планировании

- Управление конфликтом в проектной среде (формирование команды проекта)

- Разработка методики расследования действий, связанных с несанкционированным подключением к локальной сети посторонних устройств

- Оборотные активы предприятия АО «Лавоком»

- Налоговый учет по налогу на добавленную стоимость ООО «Прибор-Русса»

- Банковские группы и банковские холдинги – зарубежный опыт, особенности в России.

- Принципы построения налоговых систем развитых стран (функции налоговой системы)