Социальное страхование и его функции, личное страхование

Содержание:

Введение

Современное общество всё настойчивее требует обеспечения полноценной социальной защиты с тем, чтобы население в целом и отдельные социальные группы получили широкую социальную поддержку. Особенно эта поддержка необходима в тяжёлый для населения период кризиса.

Ведь деятельность системы социального страхования в первую очередь адресована группам трудозанятого населения, которые особо остро ощущают на себе неблагоприятную экономическую обстановку.

Трудоспособное население в своем большинстве — это работники по найму, и заработная плата — их единственный источник доходов, благосостояния и благополучия. На базе отчислений от заработков строится весьма эффективная система социальной защиты в форме социального страхования, которое в определенных параметрах регулируется государством. Грамотно построенная социальная политика не только обеспечивает социальную защиту трудящихся с помощью механизма социального страхования, но и позволяет осуществлять инвестиции в сферу производства, доходы от которых идут на повышение квалификации работников и мотивации их труда, на развитие "человеческого капитала" и в итоге способствуют стабилизации общества. Из этого следует, что данная тема весьма актуальна, особенно во время отсутствия стабильности в государстве. Однако, несмотря на кризис, Фонд социального страхования продолжает выполнять свои обязательства в полном объеме. Это подтвердило руководство фонда на заседании правления. По самым пессимистичным прогнозам, в этом году бюджет фонда не досчитается почти 40 миллиардов рублей. Основной источник его пополнения - отчисления предприятий, а также инвестиционная деятельность, которую в условиях кризиса пришлось сократить почти на 20 %. Из средств фонда выплачиваются пособия при рождении ребенка и при потере трудоспособности, оплачиваются детский отдых и родовые сертификаты. При этом руководство фонда отмечает, что, несмотря на сокращение бюджета, финансирование всех социально значимых программ будет идти по плану [27].

Целью данной работы является исследование теоретической (сущность, особенности, классификация социального страхования) и практической сторон (ФСС) социального страхования, также выявление его роли в современных условиях. Кроме того, в работе рассматриваются различные формы социального страхования и их взаимосвязи. Задачи этой работы:

- рассмотрение сущности понятия социального страхования, его функции в обществе;

- изучение воплощения теоретических знаний на практике – ФСС, его особенности и роль;

- выявление отличия и сходства между различными формами социального страхования.

Предмет изучения курсовой – социальное страхование в целом, во всём многообразии форм его проявления.

Объектом изучения является социальное страхование как объективная необходимость современного общества, его сущность и роль.

Данная исследовательская работа строится на определенной методологической базе. Были использованы Федеральные законы "Об основах обязательного социального страхования", "О бюджете Фонды социального страхования Российской Федерации на 2009 год, плановый 2010 и 2011 годов", Положение о Фонде социального страхования, Бюджетный кодекс РФ. Кроме того, была использована и периодическая литература: Российская газета, журнал "Безопасность и охрана труда". А также важными источниками информации являются следующие учебные пособия: Лушина С.И. "Государственные и муниципальные финансы", Брублёвская О.В. "Финансы", Ковалёв А.М. "Финансы и кредит", Павлюченко В.Г "Социальное страхование", Роик В.Д. "Основы социального страхования", Тогунов И.А. "Проблемы реформирования системы социального страхования" Абрамов В.Ю. "Страхование",Адаманчук В.В. "Экономика и социология труда ", Ахвледиани Ю.Т. "Страхование", Балабанов И.Т. "Страхование", Гвозденко А. А. "Основы страхования", Гомелля В.Б. "Основы страхового", Грищенко Н.Б. "Основы страховой деятельности", Ермасов С.В. "Страхование", Никулина Н.Н. "Страхование" и др. Были использованы и электронные ресурсы: официальный сайт Фонда социального страхования www.fss.ru и справочная правовая система "Консультант плюс".

1.Сущность и роль социального страхования

1.1. Понятие социального страхования. Его особенности

Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд. Финансовый механизм социального страхования, на наш взгляд, – это совокупность финансовых регуляторов и инструментов перераспределения целевых финансовых ресурсов для материального обеспечения граждан в случае наступления страховых случаев.

Экономическое содержание функционирования финансового механизма социального страхования состоит во взвешенном регулировании движением указанных финансовых ресурсов. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности. К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества[20].

Учитывая особую важность социального страхования, его влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, дающие возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны.

В формировании и использовании этих фондов есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам.

Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств. Создание этих фондов необходимо для более эффективного использования финансовых ресурсов предприятия.

Согласно Бюджетному Кодексу Российской Федерации: государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевой назначение [1].

Принятие решения по совершенствованию обязательного социального страхования, усилению страховых принципов, переход на уплату страховых взносов разделению источников финансирования страховых и не страховых расходов сможет положительно решить ряд вопросов, характерных для системы обязательного социального страхования. Прежде всего, как отметил Сергей Калашников, переход на уплату страховых взносов позволит определить предельную величину базы для начисления страховых взносов за каждое застрахованное лицо. Это обеспечит переход на страховые выплаты по временной нетрудоспособности и в связи с материнством в размере, зависящем от застрахованного заработка, т.е. это будет реальное страхование заработка работника. В этом случае не будет необходимости в установлении максимального размера пособия. Размер данного страхового взноса на 2010 год составляет 2,9%[4].

Предполагается, что за счет страховых взносов на обязательное социальное страхование застрахованным работникам будут производиться выплаты только страхового характера, такие как пособие по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет. Также предусматривается введение единого порядка расчета пособий для всех застрахованных. Вместе с тем, с переходом на уплату страховых взносов финансирование расходов по оздоровлению детей, долечиванию застрахованных граждан непосредственно после проведенного лечения или операций, а также расходы на выплату пособий студентам будут осуществляться за счет средств федерального бюджета. Эти изменения обеспечат сбалансированность системы обязательного социального страхования, придадут ей подлинно страховой характер. Подводя итоги заседания правления ФСС России Сергей Калашников еще раз подчеркнул, что Фонд "приложит все усилия к тому, чтобы в полном объеме, своевременно и качественно выполнять возложенные на него социальные обязательства"[8].

Особенности социального страхования.

Социальное страхование — часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам.

Социальное страхование образует систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положение работающих, граждан. А в случаях, предусмотренных законодательством, других категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санитарно-курортного лечения и наступления других установленных законодательством социальных страховых рисков, подлежащих обязательному социальному страхованию.

К основным принципам обязательного социального страхования относятся:

- устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов;

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий;

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- государственное регулирование системы обязательного социального страхования;

- паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования;

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Субъектами обязательного социального страхования являются страхователи - работодатели, страховщики, застрахованные лица.

Страхователи - организации любой организационно-правовой формы, а также граждане, которые должны в соответствии с федеральными законами конкретных видах обязательного социального страхования уплачивать страховые взносы, являющиеся обязательными платежами. Страхователями выступают также органы исполнительной власти и органы местного самоуправления, обязанные уплачивать страховые взносы.

Страховщики - некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступление страховых случаев.

Застрахованные лица — граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам и лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию. [22]

Различают следующие виды социальных страховых рисков:

- необходимость получения медицинской помощи;

- временная нетрудоспособность;

- трудовое увечье и профессиональное заболевание:

- материнство;

- инвалидность;

- наступление старости;

- потеряю кормильца;

- признание безработным;

- смерть застрахованного лица или нетрудоспособность членов его семьи, находящихся на его иждивении.

Отношения по социальному страхованию возникают:

- у страхователя-работодателя — по всем ведам обязательного социального страхования с момента заключения с работником трудового договора; у других страхователей с момента их регистрации страховщиком;

- у страховщика — с момента регистрации страхователя;

- у застрахованных лиц — по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем;

- у лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан — с момента уплаты ими или за них страховых взносов.

Социальное страхование включает обязательное пенсионное страхование, страхование на случай болезни, от несчастных случаев и по безработице. Финансирование выплат осуществляется за счет взносов работодателей, работополучателей и государственных дотаций. Виды страхования отличаются суммами взносов и выплат при наступлении страховых случаев.

Государственное пенсионное страхование. Для уплаты взносов фиксируется некоторый верхний предел доходов работника, выше которого доход освобождается от уплаты взносов. Взносы по этому виду социального страхования оплачиваются работником и работодателем в равных долях.

Страхование на случай болезни. Здесь также взносы производятся в равных долях и работником, и работодателем. Но превышение некоторого предела дохода работника освобождает его от обязанности застраховываться, хотя ему предоставляется право страховаться на добровольной основе. При заболевании работника выплата пособия осуществляется с третьего дня, в остальных случаях – с первого дня в соответствии с трудовым стажем, но не более 18 720 рублей в месяц.

Страхование от несчастных случаев. Взносы по этому виду страхования уплачиваются только работодателем (предприятием). Размер взноса начисляется на фонд заработной платы предприятия. За весь период временной нетрудоспособности пособия составляют 100 % среднего заработка, без ограничения максимальным размером. [4].

Страхование по безработице. Принципы уплаты взносов здесь такие же, как и в пенсионном страховании: разделение размера взносов поровну между работником и работодателем и установление предела дохода, свыше которого он уже не подлежит "обложению".

О страховании от несчастных случаев население в целом мало информировано, так как взносы по нему уплачиваются исключительно работодателем за работающих по найму. Задачами этого вида социального страхования являются: предотвращение несчастных случаев на производстве, восстановление трудоспособности пострадавшего, в том числе помощь в приобретении новой профессии, денежные страховые выплаты пострадавшему или его родственникам как возмещение понесенного работником ущерба.

Таким образом, социальное страхование – это один из важнейших социальных институтов, осуществляющий поддержку населения. Он способствует поддержанию стабильности в обществе.

Социальное страхование имеет строгую целенаправленность. Соответственно, для более эффективной работы данного институт необходима отлаженная система управления.

1.2. Управление системой социального страхования

Основными законами, в соответствии с которыми страхователями исчисляются и уплачиваются страховые взносы, а также производятся страховые выплаты застрахованным, являются:

- Федеральный закон от 16 июля 1999 года №165-ФЗ «Об основах обязательного социального страхования» (далее – Закон №165- ФЗ);

- Федеральный закон от 24 июля 2009 года №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон №212-ФЗ);

- Федеральный закон от 24 июля 1998 года №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон №125-ФЗ);

- Федеральный закон от 29 декабря 2006 года №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон №255-ФЗ).

В соответствии со статьей 1 Закона №165-ФЗ [8] «обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам. Социальное страхование является системой создаваемых государством правовых, экономических, а также организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, в связи с достижением пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и тому подобное».

Основные принципы обязательного социального страхования (статья 4 Закона №165-ФЗ) [8]:

- устойчивость финансовой системы социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

- государственная гарантия соблюдения прав застрахованных лиц независимо от финансового положения страховщика;

- государственное регулирование системы социального страхования;

- паритетность участия представителей субъектов социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов;

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Для целей обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (далее – ВНиМ), а также обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (далее – НС) используются следующие понятия и термины [7, 10]:

- страховой взнос – обязательный платеж на социальное страхование;

- тариф страхового взноса – ставка страхового взноса, установленная на конкретный вид обязательного социального страхования с начисленных выплат и иных вознаграждений в пользу застрахованных лиц;

- заработок застрахованного – все выплаты и иные вознаграждения (как по основному месту работы, так и по совместительству), начисленные в пользу застрахованного в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы, и включаемых в базу для начисления страховых взносов;

- социальный страховой риск – предполагаемое событие, при наступлении которого осуществляется социальное страхование;

- класс профессионального риска – уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей;

- страховой случай – свершившееся событие, с наступлением которого возникает обязанность страховщика, а в отдельных случаях, установленных федеральными законами, - также и страхователей осуществлять обеспечение по обязательному социальному страхованию;

- обеспечение по обязательному социальному страхованию – исполнение страховщиком, а в отдельных случаях, установленных федеральными законами, - также и страхователем своих обязательств перед застрахованным лицом при наступлении страхового случая посредством страховых выплат или иных видов обеспечения, установленных федеральными законами о конкретных видах обязательного социального страхования;

- страховой стаж – суммарная продолжительность времени уплаты страховых взносов;

- средства обязательного социального страхования – денежные средства и имущество, которые находятся в оперативном управлении страховщика конкретных видов обязательного социального страхования.

Плательщиками страховых взносов являются страхователи, к которым относятся:

- юридические лица;

- физические лица и индивидуальные предприниматели, нанимающие работников;

- адвокаты, нотариусы, индивидуальные предприниматели, добровольно вступившие в правоотношения по социальному страхованию и начисляющие взносы сами за себя.

С 2010 года страхователи уплачивают в ФСС РФ страховые взносы по ВниМ и по НС.

Для уплаты взносов по ВниМ применяются стандартная ставка 2,9% и 1,8% в отношении выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации.

Также для отдельных категорий плательщиков в переходный период 2011-2018 годов предусмотрены пониженные тарифы в размере 2,0% и 0,0%. Категории плательщиков оговорены в статье 58 Закона №212-ФЗ [10].

Кроме того, страховые взносы не уплачиваются с сумм выплат, превышающих установленную на соответствующий финансовый год предельную величину базы для начисления страховых взносов, которая определяется нарастающим итогом с начала расчетного периода (года).

Стоит отметить, что взносы по НС исчисляются исходя из страхового тарифа, дифференцированного по классам профессионального риска. В свою очередь класс профессионального риска определяется исходя из основного вида экономической деятельности, установленного по результатам деятельности за предшествующий год. Порядок установления страхового тарифа утвержден приказом Минздравсоцразвития РФ от 31.01.2006 №55 «Об утверждении порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами».

Также по итогам работы за три предшествующих года с учетом состояния охраны труда страхователю может быть установлена скидка или надбавка к страховому тарифу по НС в размере не более 40%. При этом, если установление скидки носит заявительный характер, то решение об установлении надбавки принимается страховщиком (региональным отделением) самостоятельно.

Сама база для начисления страховых взносов рассчитывается как сумма выплат, начисленных страхователями в пользу работников, за исключением сумм, не подлежащих обложению страховыми взносами. Перечень таких выплат определен статьей 9 Закона №212-ФЗ и статьей 20.2 Закона №125-ФЗ.

В рамках социального страхования полученные ФСС РФ взносы (доходы) расходуются на следующие выплаты застрахованным:

- пособие по временной нетрудоспособности в общим связи с заболеванием;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- социальное пособие на погребение;

- пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием;

- единовременная страховая выплата застрахованному

- ежемесячные страховые выплаты застрахованному;

- оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая.

С 2011 года пособие по временной нетрудоспособности выплачивается застрахованным за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня за счет средств бюджета ФСС РФ.

С 1 дня пособие выплачивается застрахованным лицам за счет средств бюджета ФСС РФ в следующих случаях [9]:

- необходимость осуществления ухода за больным членом семьи;

- карантин застрахованного, а также карантин ребенка в возрасте до 7 лет;

- осуществление протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивание в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационарных условиях.

Пособие рассчитывается и выплачивается с учетом страхового стажа [9]:

- застрахованному лицу, имеющему страховой стаж 8 и более лет, в размере 100 процентов среднего заработка;

- застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, в размере 80 процентов среднего заработка;

- застрахованному лицу, имеющему страховой стаж до 5 лет, в размере 60 процентов среднего заработка.

Для расчета пособия по временной нетрудоспособности используется средний заработок застрахованного лица, рассчитанный за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы у другого страхователя (других страхователей). В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанного страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия [9].

Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС РФ. В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности осуществляются несколькими страхователями, средний заработок, исходя из которого исчисляются указанное пособие, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данного пособия каждым из этих страхователей [9].

Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного среднего заработка на 730 [9].

Все виды пособий гражданам, имеющим детей, выплачиваются в соответствии с Федеральным законом от 19.05.1995 №81-ФЗ "О государственных пособиях гражданам, имеющим детей" (далее – Закон №81-ФЗ) и приказом Минздравсоцразвития России от 23.12.2009 №1012н «Об утверждении порядка и условий назначения и выплаты государственных пособия гражданам, имеющим детей» (далее – Постановление №1012н).

При расчете пособия по беременности и родам и пособия по уходу а ребенком до достижения им возраста полутора лет средний дневной заработок определяется путем деления суммы начисленного заработка за двухлетний период на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды [9]:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы, если на сохраняемую заработную плату за этот период страховые не начислялись.

Согласно статье 9 Закона №81-ФЗ [5] помимо пособия по беременности и родам женщины, вставшие на учет в медицинских организациях в ранние сроки беременности (до двенадцати недель), имеют право на дополнительное пособие.

На основании статьи 21 Приказа №1012н [18] единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности, назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам. Для назначения и выплаты пособия представляется справка из женской консультации либо другой медицинской организации, поставившей женщину на учет в ранние сроки беременности (статья 22 Приказа №1012н).

На основании статьи 11 Закона №81-ФЗ [5] и статьи 25 Приказа №1012н [18] право на единовременное пособие при рождении ребенка имеет один из родителей либо лицо, его заменяющее. В случае рождения двух или более детей указанное пособие выплачивается на каждого ребенка. При рождении мертвого ребенка указанное пособие не выплачивается (ст. 11 Закона N 81-ФЗ).

Выплата социального пособия на погребение регулируется Федеральным законом от 12.01.1996 №8-ФЗ «О погребении и похоронном деле» (далее – Закон №8-ФЗ) [6].

Выплата социального пособия на погребение за счет средств ФСС РФ производится в день обращения на основании справки о смерти.

При расчете пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональном заболевании трудовой стаж не учитывается, пособие выплачивается в 100 процентном размере от среднего заработка [7].

Кроме того, пособие выплачивается за весь период временной нетрудоспособности до выздоровления или установления стойкой утраты профессиональной трудоспособности [7].

Порядок исчисления среднего заработка аналогичен порядку его исчисления для назначения пособия в соответствии с Законом №255ФЗ, за исключением ограничений связанных с предельной величиной облагаемой базы.

При этом до 08.04 2013 какие-либо ограничения в размере пособия отсутствовали вовсе. Но в связи с изданием Федерального закона от 05.04.2013 №36-ФЗ «О внесении изменений в статью 9 Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и статью 1 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в Закон №125-ФЗ были внесены изменения.

И с 08.04.2013 максимальный размер пособия за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты.

«Если размер пособия, исчисленный из среднего заработка застрахованного, превышает максимальный размер, данное пособие выплачивается исходя из указанного максимального размера. В этом случае размер дневного пособия определяется путем деления максимального размера пособия за полный календарный месяц на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце [7]».

Пострадавшие на производстве, которые продолжают свою трудовую деятельность, имеют право на дополнительный оплачиваемый отпуск сверх ежегодного отпуска в связи с выдачей путевки на санаторно-курортное лечения для прохождения медицинской реабилитации. Длительность отпуска зависит от длительности санаторнокурортного лечения и времени, необходимого для того, чтобы добраться от места жительства до санатория. Порядок расчета такого отпуска соответствует порядку расчета обычного оплачиваемого отпуска.

1.3. Проблемы социального страхования

Социальное страхование в Росси зародилось достаточно давно, но из-за происходивших в 20 веке политических потрясений законодательство в этой области еще далеко от совершенства.

Изменение традиционной системы социального страхования вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные элементы ее уже вырисовываются.

В России уже не раз предпринимались попытки реформировать социальное страхование – переход с 2003 года на уплату единого социального налога (далее – ЕСН), возобновление с 2011 года уплаты страховых взносов в 3 разных Фонда.

Однако переход на ЕСН не принес положительных результатов, снижение ставки привело к сокращению отчислений, по сути был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличенно, превратились в некий обязательный платеж, который стал инструментом перераспределительной политики государства. У работодателей и работников пропала мотивация в собственной социальной защите.

Возврат на страховые взносы позволил вернуться к одному из основополагающих принципов «взнос – выплата». Принцип личной ответственности каждого за формирование условий своей жизни, необходимый в рыночной экономике, перестал быть сведенным к минимуму. Решена проблема самозанятого населения – им предоставлена возможность уплачивать страховые взносы в добровольном порядке.

Целью социального страхования выступает обеспечение работнику дохода в случае наступления временной утраты трудоспособности. Выплаты такого рода гарантированы государством.

Источником выплат являются доходы, поступающие в бюджет Фонда в виде обязательных взносов работодателей.

Фонд относится к бюджетной системе, поэтому для устойчивого развития и выполнения возложенных публично-нормативных обязательств необходимо соблюдать принцип сбалансированности бюджета: объем расходов не должен превышать объем доходов.

Кроме того, поскольку страхование всегда связано с рисковой природой наступления случая, возникает необходимость резервирования заранее и на постоянной основе части денежных средств.

На сегодняшний день Фонд столкнулся с проблемой дефицита бюджета по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. То есть поступающие доходы по указанному виду страхования не перекрывают возникающие обязательства по выплате пособий.

Наличие дефицита бюджета ставит под угрозу не только возможность исполнения государственных гарантий в полном объеме, но и само существование социального страхования в том виде, в каком оно сейчас есть.

Система обязательного социального страхования - это необходимый и важный элемент социальной защиты российских граждан.

Совершенствование деятельности данной системы позволяет обеспечивать защиту прав застрахованных лиц, способствует регулированию финансовых потоков, создает дополнительные условия для эффективного и положительного развития экономики страны в целом, усиливает роль государства как главного института, гарантирующего соблюдение социальных прав гражданина. Сегодня в России наблюдается негативная тенденция, связанная с сокращением бюджетных ассигнований в социальную сферу, уменьшением возможности трудоустройства граждан, а также со снижением реальных доходов населения.

Фонд социального страхования имеет ряд существенных проблем, которые снижают эффективность выполнения его задач, что оказывает отрицательное влияние на уровень социальной защиты граждан и уровень их социального обеспечения. Одной из самых значимых проблем развития фонда можно выделить, во-первых, дефицитность бюджета фонда, что вызвано увеличением расходов фонда и отставанием темпов роста доходов (рис.1). Отметим, что доходы бюджета ФСС формируются за счет страховых взносов организаций и работающих; доходов от инвестирования, а именно от размещения средств фонда в государственные ценные бумаги, а также на депозитах в коммерческих банках; добровольных взносов граждан и юридических лиц; бюджетных ассигнований и других разрешенных законодательством доходов.

564,92

594,08

648,16

683,41

715,13

,02

565

538,66

,79

610

642,20

664,01

0

200

400

600

800

год

2014

год

2015

2016

год

2017

год

2018

год

Расходы ФСС

Доходы ФСС

Рисунок 1- Динамика расходов и доходов бюджета ФСС за 2014-2018 года (в млрд рублей)

Можем сделать вывод, что дефицитность бюджета Фонда социального страхования является негативной тенденцией его развития уже на протяжении многих лет, причем наблюдаем, что и на 2018 год делается отрицательный прогноз по поводу сбалансированности бюджета. На 2017 год установлен объем дефицита бюджета ФСС РФ размером в 41 201 418 тыс. рублей. Однако по сравнению с объемом доходов, установленным Федеральным законом от 14 декабря 2015 г. № 363-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2016 год», общий объем планируемых доходов бюджета Фонда на 2017 год увеличивается на 31,41 млрд. рублей, однако на 2018 год по сравнению с 2017 годом лишь на 21, 81 млрд. рублей.

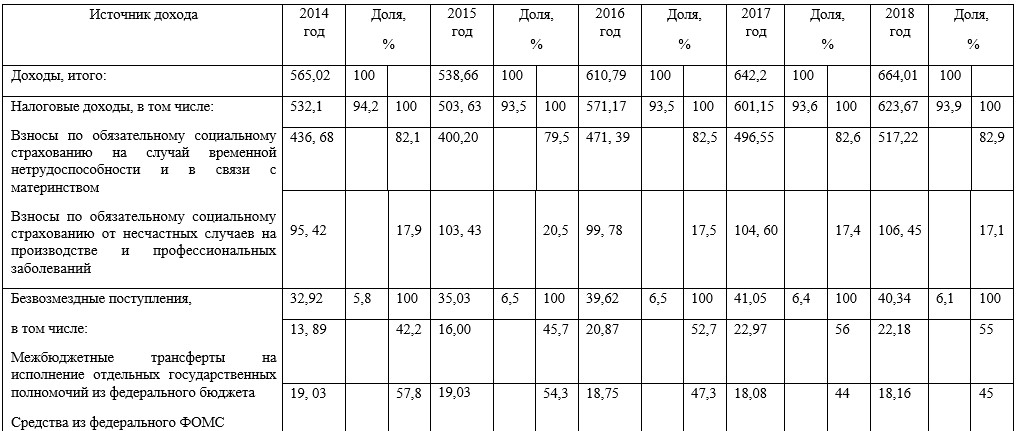

Таблица 1 - Структура источников дохода бюджета ФСС РФ за 2014-2018 года

Для выявления причин отрицательного баланса бюджета ФСС РФ проанализируем структуру доходов и расходов бюджета за 2014-2018 года. По данным таблицы 1 - Структура источников дохода бюджета ФСС РФ за 2014-2018 года видим увеличение взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 2015 года. Также наблюдаем, что средства, поступающие из федерального фонда обязательного медицинского страхования, ежегодно уменьшаются.

Таблица 2 - Структура расходов бюджета ФСС РФ за 2014-2018 года, млрд. рублей

|

Вид расхода |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|

На случай временной нетрудоспособности и в связи с материнством |

450, 28 |

471, 21 |

516, 89 |

543, 00 |

570, 67 |

|

На несчастные случаи на производстве и |

81, 72 |

87, 85 |

91, 65 |

94, 49 |

98, 75 |

|

профессиональные заболевания |

|||||

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

32,92 |

35,02 |

39,62 |

Информация отсутствует |

Информация отсутствует |

|

Расходы, итого |

564,92 |

594,08 |

648,16 |

683,41 |

715,13 |

Что касается структуры расходов бюджета ФСС РФ, то наблюдаем, что с каждым годом растет сумма выплат по случаю временной нетрудоспособности и в связи с материнством- на 2017 год планируется увеличить эти взносы на 22,4 % относительно 2015 года, в котором было отмечено понижение суммы взносов по сравнению с 2014 годом на 8,4%. Несомненно, это связано с тем, что в нашей стране наблюдается увеличение рождаемости и рост безработицы.

Таким образом, одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ выступает значительный рост расходов на выплаты различных пособий, в том числе повышением доли расходов на случай временной нетрудоспособности и в связи с материнством в 2017 году относительно 2014 года на 20, 6%. Расходы на выплату пособий по беременности и родам гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, на 2017 год определены в объеме 122, 45 млрд. рублей, что на 4,1% больше, чем в 2016 году.

Дефицит бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на 2017 год составляет в сумме 53, 31 млрд. рублей и объем профицита в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 12, 11 млрд. рублей (таблица 3). Однако межбюджетные трансферты из федерального бюджета на обеспечение сбалансированности бюджета ФСС на 2017 - 2019 годы законопроектом не предусматриваются [1].

Таблица 3 - Структура дефицита бюджета ФСС на 2017 год, тыс. рублей

|

Дефицит бюджета ФСС, в том числе: |

-41 201 418,0 |

|

Дефицит в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

-53 310 938,2 |

|

Профицит в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний |

12 109 520,2 |

Неэффективная работа Фонда социального страхования обусловлена недостаточным обеспечением финансовыми ресурсами [3]. Средства не доходят в полном объеме до бюджета ФСС в виду достаточно высокой доли теневого сектора в российской экономике. Зачастую чтобы не платить большие страховые взносы, организации применяют такой способ расчета с работниками как «зарплата в конверте». В результате внебюджетные фонды, в том числе ФСС, лишаются некоторой части средств, которые необходимы для обеспечения социальной помощи гражданам. Таким образом, высокая доля теневой экономики является одной из проблем, оказывающих негативное влияние на успешное развитие Фонда социального страхования.

Несостоятельность законодательной базы также осложняет работу Фонда. Пробелы в ее формировании, непрозрачность выступают причиной замедленного развития Фонда, что способствует несправедливой и малоэффективной социальной обеспеченности российского населения. Для обеспечения более прозрачной работы ФСС государство должно внедрить принцип самоуправляемости, заключающийся в том, что основная роль управления возложена на работодателей и работников. По мнению многих экспертов, после принятия последних за несколько лет нормативно-правовых актов деятельность Фонда не отвечает полностью многим страховым принципам, которые положены в основу его функционирования. Постоянное снижение размеров взносов, широкий перечень льгот сделали систему дотационной, что обуславливает усиление финансовой нагрузки, невозможность полного выполнения Фондом закрепленных за ним функций, а также проявляется в нерациональном использовании имеющихся ресурсов.

Проблемы формирования бюджета Фонда возникают не только из-за роста расходов на социальное обеспечение, но и из-за увеличения случаев, связанных с задолженностью страхователей по уплате страховых взносов в Фонд. Пробелы в законодательстве позволяют нерационально использовать финансовые ресурсы Фонда, теневая экономика оказывает негативное влияние на формирование бюджета ФСС ввиду совершения работодателем незаконных действий.

Фонд социального страхования РФ для более успешного осуществления своей деятельности начал постепенно реформироваться с 2011 года. Так, был разработан масштабный проект и внедрен в действие в нескольких областях страны: Нижегородской, Тамбовской, Новосибирской и других.

Разработка пилотного проекта имела своей целью разрешение некоторых существующих проблем в области социального страхования российских граждан: усиление контроля над процессом рассмотрения листка временной нетрудоспособности, что приведет к снижению случаев мошенничества; гарантирование выплаты пособий по беременности и родам, ежемесячного пособия по уходу за ребенком, так как ранее существовала проблема невыплат данных пособий из-за отказа работодателя выплачивать денежные средства застрахованным лицам [7]. Применяя пилотный проект, ожидается получение следующих результатов:

- обеспечение правильных расчетов при начислении пособий для застрахованных лиц

- сокращение конфликтов между работодателем и застрахованным лицом по поводу получения определенных пособий

- возможность контроля за всеми оплачиваемыми листками нетрудоспособности для ФСС

- сокращение случаев мошенничества в области страхования

- оптимизация расходов Фонда

- введение электронного листка нетрудоспособности, позволяющего компьютеризировать и облегчить ряд процессов

Одним из важных результатов работы пилотного проекта явилось постоянное предоставление открытых для общественности отчетов о работе территориальных отделений фонда на соответствующих интернет-сайтах, что повышает прозрачность работы данных отделений. В областях, где внедрен данный проект отмечено, что он оправдывает ожидаемые результаты, однако некоторые аспекты требуют усовершенствования. В 2017 году уже 33 региона реализовывают данный проект. В 2018 году планируется присоединение к этой модели Тверской, Смоленской, Рязанской, Кировской, Кемеровской и других областей.

Фонд социального страхования в России осуществляет свою работу достаточно недолго, однако является важным институтом в системе социального страхования. Одной из главных проблем является проблема неустойчивой законодательной базы в отношении работы ФСС, которая позволяет найти служащим способы нецелевого использования денежных средств фонда. Дефицит бюджета на протяжении многих лет констатирует неэффективность использования располагаемых фондом средств.

Таким образом, на сегодняшний день Фонд социального страхования в Российской Федерации функционирует с наличием некоторых проблем, влияющих на эффективность выполнения целей и задач данного Фонда. Перспективными направлениями развития ФСС РФ в существующих экономических условиях являются:

- формирование устойчивой законодательной базы по основам социального страхования, которая призвана более эффективно регулировать деятельность системы страхования

- создание действенной системы контроля за рациональным использованием средств Фонда

- усиление ответственности работодателей за отклонение от уплаты взносов путем применения незаконных схем при оплате труда

Отметим, что с 1 января 2017 полномочия по администрированию страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством передаются налоговым органам. В ведении ФСС РФ останутся функции, касающиеся администрирования страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Частичная передача полномочий ФСС РФ налоговым органам позволит усовершенствовать порядок исчисления и уплаты страховых взносов в бюджет Фонда, укрепит платежную дисциплину при осуществлении расчетов, что повысит устойчивость механизма формирования доходной части бюджета Фонда. Полномочия по администрированию расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством сохраняются за Фондом.

Для разрешения существующих проблем развития Фонда разрабатываются различные меры, способные повысить уровень социального обеспечения граждан Российской Федерации. Разработка и реализация пилотного проекта ФСС оказывает положительное влияние на совершенствование работы Фонда: усиливается контроль правомерности назначения пособий, правильности их расчета и достоверности предоставляемых гражданами и организациями сведений по получению материальной помощи. Совершенствование законодательной системы в области оплаты труда способно уменьшить количество случаев, когда работодатель скрывает настоящий размер заработной платы работника, выдавая ему «зарплату в конверте».

Организованные наилучшим способом денежные расчеты предприятий обеспечивают устойчивый рост доходной части бюджета ФСС. Ввиду этого широкое внедрение и применение новейших принципов, механизмов и методов эффективного управления денежными потоками позволяет организациям переходить к более качественному экономическому развитию в современных экономических условиях, что, в свою очередь, обеспечивает Фонд социального страхования постоянными доходами

2. Формы социального страхования

2.1. Сравнительная характеристика форм социального страхования

Социальное страхование занимает ведущее место в системе социальной защиты. Зарубежный и российский опыт применения и развития различных форм социального страхования, результативные исследования наших ученых позволяют выделить его основные организационно-правовые формы, которые можно осуществить по следующим основным признакам:

· установление и реализация социально-страховых отношений в силу предписаний закона или свободного волеизъявления страхователя и страховщика;

· степень централизации процессов организации, осуществления и контроля социального страхования;

· уровни хозяйствования и управления, субъекты которых являются носителями социально-страхового интереса.

С учетом этих признаков выделяются обязательное и добровольное социальное страхование.

Обязательное социальное страхование включает:

· централизованно организованную, осуществляемую и контролируемую государством форму обязательного социального страхования; к ней относятся обязательное пенсионное страхование, обязательное медицинское страхование, страхование от несчастных случаев на производстве и профзаболеваний, страхование на случай утраты трудоспособности по беременности и родам.

· децентрализованную форму обязательного социального страхования, организованную и осуществляемую в соответствии с федеральными законами, указанными в них в качестве страхователей лицами. Она включает обязательное страхование жизни и здоровья государственных служащих, страхование жизни и здоровья работников опасных профессий, обязательное личное страхование жизни пассажиров.

Добровольное социальное страхование состоит из:

· корпоративно-коллективной формы личного социального страхования; она включает добровольное страхование работодателями своих работников по договорам: мед. страхование, страхование от несчастных случаев на производстве и профзаболеваний, страхование негосударственных пенсий, страхование жизни с выплатой аннуитетов и т. д.

· индивидуальной формы личного социального страхования. В нее входят добровольное страхование гражданами своих имущественных интересов: страхование жизни, медицинское страхование и т.д.

Эти организационно-правовые формы социального страхования имеют немало общего:

· цель социального страхования;

· принципы: наличие социально-страхового интереса у потенциальных страхователей; экономической эквивалентности сумм социально-страховых выплат и получаемых страховщиком страховых взносов; солидарного участия всех страхователей в осуществлении социально-страхового обеспечения наступления страховых случаев; гарантированность социально-страхового обеспечения застрахованных лиц при наступлении страховых случаев;

· страховые случаи (как проявление социальных рисков), причиняющие вред жизни и здоровью застрахованных лиц;

· объекты социального страхования.

Таким образом, в добровольном личном страховании можно увидеть отдельную организационно-правовую форму социального страхования. Рассматриваемые организационно-правовые формы социального страхования имеют не только общие свойства, но и свои особенности. Наиболее существенные отличия от централизованно организованной и осуществляемой государством формы социального страхования имеют децентрализованная форма обязательного страхования жизни и здоровья различных категорий граждан и добровольное личное страхование.

Во-первых, централизованной обязательного социального страхования охватывается все население (в частности, по ОМС) или очень большие массы населения (все работающие граждане при страховании от несчастных случаев на производстве и профессиональных заболеваний, пенсионеры по ОПС). По видам децентрализованной формы подлежит обязательному социальному страхованию жизнь и здоровье значительных по численности категорий лиц в основном опасных профессий (военнослужащих, работников правоохранительных органов, судей и др.), а также пассажиров на междугородных перевозках всеми видами транспорта. Добровольное же личное страхование обеспечивает социальную защиту значительно меньшему количеству граждан.

Во-вторых, при обязательных видах социального страхования страхователи, категории подлежащих страхованию граждан, социальные риски (страховые случаи), страховые суммы, условия и сроки социально-страховой защиты, страховые тарифы и размеры социально-страхового обеспечения (страховых выплат) устанавливаются законом. Напротив, добровольное личное социальное страхование осуществляется в соответствии с разрабатываемыми и утверждаемыми правилами страхования (не противоречащими законодательству) и заключаемыми со страхователями договорами личного страхования на основе свободного волеизъявления сторон согласования ими существенных условий договора.

Кроме того, при централизованной форме обязательного социального страхования государством учреждаются специальные организации-страховщики, которые контролируются им, а денежные социально-страховые фонды находятся в федеральной собственности. Страховые фонды при добровольных видах личного социального страхования формируются страховщиками за счет уплачиваемых страхователями страховых премий (взносов) и являются их собственностью (при законодательном запрещении нецелевого использования страховой нетто-премии в соответствии с правовыми нормами. Страховые тарифы при этом разрабатываются и утверждаются страховщиками и контролируются Федеральной службой страхового надзора. Страховые выплаты по договорам добровольного личного страхования производятся в соответствии с правилами (договорами) страхования в установленных ими размерах для определенных страховых случаев (и объектов страхования), общая сумма которых ограничивается страховой суммой, устанавливаемой при заключении договора страхования по усмотрению и соглашению сторон.

В-третьих, при централизованной и децентрализованной формах социального страхования социальное обеспечение (социально-страховые выплаты) при страховых случаях могут осуществляться постоянно (например, выплаты государственных трудовых пенсий, ОМС, страхование от несчастных случаев на производстве и профессиональных заболеваний и др.) или в течение длительного периода (например, пока гражданин занят на государственной или военной службе — при обязательном страховании их жизни и здоровья). При добровольных видах личного страхования (за исключением страхования пенсий, пожизненной ренты и т. д.) периоды страховых выплат не превышают сроков действия договоров страхования.

Представленные выше результаты сравнительного исследования современных форм обязательного и личного социального страхования позволяют охарактеризовать их общие черты и особенности, рассмотреть дальнейшие пути развития практики социального страхования [28].

2.2. Обязательное социальное страхование

В системе социального страхования основным является обязательное страхование, потому что осуществляется в силу закона в отношении всех категорий граждан, подвергающихся социальным рискам. Именно здесь формируются такие важные для всей системы социального страхования элементы, как перечень страховых случаев, условия предоставления обеспечения и т. д.

Основными принципами осуществления обязательного социального страхования являются:

· устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

· всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

· государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

· государственное регулирование системы обязательного социального страхования;

· паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

· обязательность уплаты страхователями страховых взносов и (или) налогов;

· ответственность за целевое использование средств обязательного социального страхования;

· обеспечение надзора и общественного контроля;

· автономность финансовой системы обязательного социального страхования.

Источниками поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования являются:

· страховые взносы и (или) налоги;

· дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законодательством Российской Федерации;

· штрафные санкции и пеня;

· денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

· доходы от размещения временно свободных денежных средств обязательного социального страхования;

· иные поступления, не противоречащие законодательству Российской Федерации.

Денежные средства бюджетов фондов конкретных видов обязательного социального страхования расходуются на цели, устанавливаемые федеральными законами о конкретных видах обязательного социального страхования и о бюджетах фондов конкретных видов обязательного социального страхования на очередной финансовый год.

Нецелевое расходование денежных средств бюджетов фондов конкретных видов обязательного социального страхования не допускается и влечет за собой ответственность должностных лиц, допустивших указанное в настоящем пункте нарушение, в соответствии с законодательством Российской Федерации [3].

Значительную роль в жизни современных государств играет система обязательного социального страхования, имеющая целью обеспечить социальную защиту граждан при наступлении социальных рисков, в законодательстве именуемых страховыми рисками. Эта система имеет множество несомненных преимуществ: концентрация ресурсов в единых фондах, независимость бюджетов, целевой характер использования, государственный и независимый контроль. Содержание и функции обязательного социального страхования органически связаны. Как верно заметила профессор В. Г. Павлюченко, «если человек не участвует в формировании финансовой базы страхового общества, то есть — не застрахован, он и не может претендовать на социальное обеспечение при наступлении материально- финансовых трудностей». Важность и значимость системы обязательного социального страхования легко продемонстрировать на примере тех функций, которые она призвана выполнять: [1] а) формирование специализированных страховых фондов денежных средств. Данная функция основана на аккумуляции страховых взносов как платы за защиту от социально-экономических последствий реализации страховых социальных рисков, которую представляют страховщики. Фонды могут формироваться как в обязательном, так и в добровольном прядке и государство имеет право регулировать размеры этих фондов в зависимости от экономической и социальной обстановки в стране; б) следующая функция происходит из предыдущей функции: сбережение и накопление денежных средств осуществляется через формирование страховых фондов и размещение этих средств в активы, которые определяются законом или внутренними нормативными актами страховщика. в) если рассматривать обязательное социальное страхование с экономических позиций, при реализации страхового социального риска предусмотренных договором страхования имеют право на материальное обеспечение только те граждане, которые лично или опосредованно через работодателей и государство участвовали в формировании страховых фондов. Размер материального обеспечения при обязательном социальном страховании устанавливается законодательно, а при добровольном страховании — договором страхования, но т в первом, и во втором случае порядок заключения договора и последующего материального обеспечения регулируется государством; г) предупреждение и профилактика страхового случая, минимизация материальных последствий реализации социального страхового риска. Данная функция происходит из необходимости сбережения и накопления средств и страховых фондов через комплекс процедур по предотвращению или уменьшению дальнейших исходов наступления социально страховых рисков. Содержание данной функции можно трактовать двойственно: с одной стороны, для уменьшения материального обеспечения необходимо лишь сократить количество нуждающихся путем исключения из социального страхования индивидуальных категорий граждан. С другой стороны, необходимо помнить, что увеличение круга застрахованных, а значит, защищенных лиц расширяет финансовую базу страховщика и позволяет профилактические и предупредительные мероприятия, которые в свое время снабжают «материальную тяжесть». Примерами могут служить докторская профилактика или разъяснительно — просветительская трудовая нагрузка; д) контрольная функция. Данная функция логически связана с предыдущим, так как страховщики — это специализированные организации, а страховые фонды имеют строго целевую направленность. Внутри страховых формирований данная функция осуществляется контрольно-ревизионными органами, а за пределами ее контролирующими муниципальными органами.

Исходя из этих же функций, можно определить и главное предназначение обязательного социального страхования. Оно заключается в оказании главным образом материальной помощи в случае изменения — в худшую сторону — материального и социального статуса работающего населения при наступлении того или иного социального риска с целью сохранения достигнутого уровня и качества жизни застрахованных лиц. В законе «Об обязательном социальном страховании в РФ» это предназначение системы обязательного социального страхования указано с предельной четкостью: лица, подлежащие защите, вид защиты и ее цель, полный перечень страховых случаев — в самом определении понятия «обязательное социальное страхование». [2] И это несомненное достоинство указанного закона. Как системное образование обязательное социальное страхование состоит из нескольких видов и подсистем: обязательное пенсионное страхование; обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; обязательное социальное страхование на случай временной нетрудоспособности, материнства и детства. Каждому виду обязательного социального страхования свойствен свой набор критериев, который определен законодательно. [3] В качестве критериев используются страховые риски, страховые случаи, страховое обеспечение. При этом во всех подсистемах страховое возмещение в первую очередь призвано замещать утраченный заработок, во вторую имеет характер дополнительной материальной помощи, необходимой для поддержания здоровья, лечения, реабилитации, поддержки материнства и детства. Поэтому и размер страховых взносов должен определяться именно этими задачами. Продолжая разговор о страховом возмещении, заметим, что здесь возможны минимум два подхода. Первый используется активно в нашей стране и заключается в оказании всесторонней материальной помощи, что очень хорошо видно на примере страхования от несчастных случаев на производстве и профессиональных заболеваний, где очень остро стоит вопрос реабилитации застрахованных лиц и их возвращения к полноценной трудовой жизни. Второй подход, как в Германии, предполагает, кроме возмещения причиненного ущерба и материальной помощи, активное участие работодателей и государства в самом процессе реабилитации: создание специализированных учреждений, позволяющих в короткий срок вернуть профессиональную трудоспособность. Следует признать, что в выборе между инвалидностью и нормальной трудовой деятельностью второе предпочтительнее. На наш взгляд, нашей системе обязательного социального страхования не хватает именно этого: необходимо сместить ориентиры в сторону полноценной профессиональной реабилитации. [4] Давно и много говорится о невысокой эффективности системы обязательного социального страхования в России и ее причинах. В первую очередь следует признать, что отрицательное влияние на уровень и качество социальной защиты населения в рамках обязательного социального страхования оказывают внешние факторы: сложная демографическая ситуация, теневая экономика, низкий уровень доходов населения и особенно уровень оплаты труда.

Формирование подлинно страхового характера обязательного социального страхования предполагает изменение и совершенствование экономических, правовых и финансовых его основ. Ядром их должны стать изменение статуса обязательного социального страхования, переход на подлинно страховые принципы. [5, с. 257.] В основе радикального реформирования системы обязательного социального страхования должно быть изменение его статуса как особого института гражданского общества. Этому статусу должен быть придан публично-правовой характер. В настоящее время социальное страхование имеет статус государственного, а фонды обязательного социального страхования — соответственно статус государственных учреждений. Придание обязательному социальному страхованию публично-правового статуса означает выведение его из прямого управления государством. Таким образом, обязательное социальное страхование перестает быть государственным, а фонды обязательного социального страхования перестают быть государственными учреждениями, в результате его деятельность приобретает публичный характер и обязательное социальное страхование начинает функционировать как самостоятельный в организационном и финансовом отношении социальный институт, деятельность которого подчиняется интересам застрахованных граждан. В тоже время проявление инициативы обязательного социального страхования осуществляется на основе установленных и охраняемых государственной властью норм и правил, регулирующих его отношения с государством, хозяйствующими субъектами, социальными организациями. В частности, публично правовой статус социального страхования предполагает: а) обязательность, установленную законным правом, страховой формы социальной защиты как для предоставляющих работу, так и для наемных работников с соответствующими правилами и обязательствами; б) законодательное определение перечня общественных и профессиональных рисков, подлежащих обязательному социальному страхованию; в) законодательное установление страховых тарифных планов; г) установленные законом стандарты материального обеспечения по социальному страхованию. Следующим направлением радикального реформирования обязательного социального страхования является разгосударствление национальной системы обязательного социального страхования. Данная проблема имеет два аспекта: перемена формы собственности и формирование обстоятельств для развития негосударственных форм обязательного социального страхования. Разгосударствление означает юридическое закрепление денежных фондов в собственность самой системы обязательного социального страхования и создание условий для развития негосударственных форм. Таким образом, система перестанет быть только государственной.

Но следует отметить, что разгосударствление было бы неправильно понимать как полный уход государства из сферы социального страхования. В этом случае речь идет об ином: о преобразовании юридической формы и сущности собственности на материальные и финансовые ресурсы обязательного социального страхования и об освобождении государства от не свойственных ему функций непосредственного управления страховой формой социальной защиты населения. В этой области оно должно заниматься тем, что для него присуще: формировать законодательную основу, на которой базируется социальное страхование, в соответствии с общепризнанными нормами законодательства принимать решения об образовании учреждений или регулировать их появление. Перемена отношений собственности в системе обязательного социального страхования оправдана не только с финансовой и правовой точек зрения, но необходима и с практической точки зрения. Владение, пользование и распоряжение денежными средствами фондов обязательного социального страхования позволит обеспечить их финансовую институциональную независимость от государства. [6] Несомненную важность представляют и изменения порядка формирования, распределения финансами обязательного социального страхования. Первый шаг на этом пути уже сделан: осуществлен возврат к практике уплаты страховых взносов. Следующим шагом должно стать предоставление полной автономности и самостоятельности бюджетам фондов обязательного социального страхования от государственного бюджета и увеличение объема страховых выплат до уровня, необходимых и достаточных для защиты интересов застрахованных лиц в полном объеме. И главный вопрос реформирования обязательного социального страхования — это необходимость восстановления его функционирования на подлинно страховых принципах и приостановление процесса его развития по пути социального обеспечения. Так, переход на страховые выплаты по временной нетрудоспособности и в связи с материнством в размере, зависящем от заработка застрахованного лица, придал им характер настоящего страхования заработка. В заключение хотелось бы сказать, что возможности создания системы обязательного социального страхования, базирующейся на подлинно страховых принципах, далеко еще не исчерпаны. Развитая система негосударственного социального страхования позволит значительно продвинуться по пути разгосударствления обязательного социального страхования, ликвидации монополии государства, усиления влияния альтернативного страхования. Поэтому вопрос о разгосударствлении социальный сферы носит не только тактический, но и стратегический характер.

2.3. Добровольное социальное страхование

Добровольное социальное страхование, как дополнительное социальное страхование, призвано обеспечить более полную и своевременную защиту от социальных страховых рисков. Этот вид страхования имеет договорную основу и регулируется преимущественно нормами гражданского права.

Договор страхования может заключаться работодателем либо самим гражданином, заинтересованным в дополнительной страховой защите. Добровольное социальное страхование, кроме того, может обеспечивать защиту от социальных страховых рисов тех граждан, которые не подлежат отдельным видам социального страхования в обязательном порядке. С точки зрения социальной защиты работников в процессе труда наибольшее значение имеет не индивидуальное добровольное страхование, а коллективное (корпоративное) страхование.

Например, развитие корпоративного страхования от несчастных случаев и болезней позволяет обеспечить более высокий уровень социальной защищенности работника по следующим причинам:

· обеспечение защиты граждан и членов их семей по рискам, не охваченным обязательным страхованием, а также осуществление дополнительного страхового покрытия по рискам, подлежащим обязательному социальному страхованию;

· при обязательном социальном страховании от несчастных случаев на производстве и профзаболеваний предусмотрен ограниченный период ответственности страховщика (исполнение застрахованным трудовых обязанностей). Договор добровольного коллективного страхования может распространяться не только на время исполнения застрахованным трудовых обязанностей, время в пути к месту работы и обратно, но и на свободное время, где бы в этом момент он не находился;

· расходы на добровольное корпоративное страхования от несчастных случаев и болезней в размере 15 тыс. рублей в год на одного работника можно отнести на счет затрат на оплату труда, то есть включить в себестоимость (глава 25 Налогового кодекса РФ). При этом страховой тариф при корпоративном страховании значительно ниже, чем при индивидуальном [14].

В целом система корпоративного страхования дает возможность работодателю современными методами решить ряд важных для предприятия задач:

· повысить заинтересованность работников в росте результатов своего труда и успешном развитии предприятия в целом;

· закрепить на предприятии наиболее ценные кадры;

· привлечь на работу квалифицированных сотрудников;

· оптимизировать затраты на социальную защиту работников;

· создать систему материального поощрения сотрудников.

Корпоративным страхованием должны быть охвачены все работники предприятия, заключившие трудовые или гражданско-правовые договора с работодателем. Размер взносов, условия назначения и величина страховых выплат должны определяться в договоре найма, а в более широком рассмотрении — в коллективном договоре работодателя и работников.

Введение корпоративного страхования на предприятии направлено на создание дополнительных социальных гарантий для работников и членов их семей, поэтому положение о корпоративном страховании может быть включено в социальный кодекс предприятия, что широко практикуется в развитых странах.

2.4. Личное страхование

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

В отличие от имущественного страхования при личном страховании застрахованным лицом может быть только человек, тогда как при имущественном могут быть застрахованы, в том числе, и интересы организаций. Страхователем, конечно, может выступать и организация, но застрахованный интерес при личном страховании - это всегда интерес, связанный с личностью, т.е. с человеком, а не с имуществом. Кроме того, для личного страхования в отличие от имущественного никаких выделенных видов страхования в Гражданском кодексе РФ нет. Может быть застрахован практически любой интерес, связанный с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено.

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В настоящее время в России наиболее часто применяются следующие виды личного страхования: страхование жизни; страхование от несчастных случаев и болезней; медицинское страхование; пенсионное страхование; накопительное страхование и другие.

Страхование жизни.

Объектом этого вида страхования являются имущественные интересы Застрахованного, связанные с его жизнью.

Страховым случаем при страховании жизни является свершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести страховую выплату застрахованному или выгодоприобретателю, а именно:

- дожитие застрахованного до установленной даты окончания действия договора страхования;

- смерть застрахованного в период действия договора от любой причины, за исключением случаев самоубийства и некоторых других;

- дожитие застрахованного до сроков, установленных договором страхования для выплаты страховой ренты.

Страхование от несчастных случаев и болезней.

Выделение этого вида личного страхования обусловлено следующими обстоятельствами: несчастный случай или болезнь причиняют вред здоровью как личному нематериальному благу, и этот интерес должен страховаться по договору личного страхования. Но кроме вреда здоровью болезнь вызывает дополнительные расходы, т.е. причиняет вред имуществу застрахованного. Причинение этого вреда также является событием в его жизни, а п. 1 ст. 934 ГК РФ позволяет осуществлять личное страхование на случай любого такого события, т.е. формально страхование на случай таких расходов может проводиться в форме личного. Но эти же расходы могут страховаться и по специальному договору медицинского страхования и по договору имущественного страхования, таким образом, здесь, как и при страховании предпринимательского риска, правовые последствия оказываются поставленными в зависимость не от содержания отношений, а от формы, в которую отношения облечены.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при наступлении следующих случаев:

- нанесения вреда здоровью застрахованного вследствие несчастного случая или болезни;

- смерти застрахованного в результате несчастного случая или болезни;

- утраты (постоянной или временной) трудоспособности (общей или профессиональной) в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию [11].

Основой как добровольного, так обязательного личного страхования выступает именно договор личного страхования.

Сегмент страхования жизни в 2016 г. показал наибольшие темпы прироста взносов – около 30%, обеспечил 40% абсолютного прироста рынка страхования и стал его крупнейшим видом, достигнув объема 270 млрд рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Такая динамика связана с ростом вовлеченности населения в инвестиционное страхование жизни на фоне сохранения невысоких ставок по депозитам.[7] За последние годы премии и выплаты по договорам страхования от несчастных случаев практически не изменились. Сегмент стабилен и по каналам дистрибуции. В 2015 году произошел резкий всплеск убыточности в сегменте (хотя уровень выплат на рынке и тогда не превышал 20%), а начиная с 2016 года, она стала постепенно снижаться. По оценкам, при позитивном сценарии развития в 2018 году убыточность сегмента будет постепенно снижаться, а в случае негативного сценария снижаться будут темпы прироста сборов. Темпы прироста взносов по страхованию от несчастных случаев и болезней составили в 2016 году 12-15%, что обусловлено увеличением объемов кредитования физических лиц. К основным факторам, которые ограничивают рынок, относятся: Во-первых, долгосрочный характер страхования жизни, что в условиях, как экономической, так и политической нестабильности для населения не представляет особого интереса. Во-вторых, исходя из первого фактора, непосредственно к финансовому состоянию страховых компаний предъявляются жесткие требования, так как в условиях, когда отмечается общая нестабильность и вероятность возникновения финансовых кризисов доверие к страховым компаниям сильно падает. В третьих, страхование жизни рассчитано непосредственно на население со средним уровнем заработка и выше. В нашей стране еще не сформирована достаточно широкая социальная база непосредственно для страхования жизни. В-четвертых, для полноценной реализации накопительной функции страхования необходимо наличие развитого рынка инвестиций в стране. В России данный рынок находится все еще на стадии формирования. И наконец, на рынке отсутствуют действенные рычаги экономического характера, непосредственно для стимулирования работодателей и населения для осуществления договорных отношений. [4,с.110] Таким образом, для большей части населения накопительное страхование жизни недоступно и неинтересно по причине низкого уровня их доходов. У меньшей, платежеспособной, части населения нестабильная финансовая ситуация в стране и высокая потребительская инфляция снижают горизонт финансового планирования и вызывают сомнение в финансовой привлекательности и надежности долгосрочных накопительных продуктов, включая пенсионное страхование. Помимо этого развитию добровольного рискового и накопительного страхования жизни мешают невысокая страховая культура, недостаточное развитие сети продаж и маркетинговых технологий страховщиков жизни, отсутствие дополнительных финансовых стимулов в виде налоговых преференций.

Заключение

В данной работе рассмотрены сущность и значение социального страхования в современном обществе. На этой базе можно сделать следующие выводы.