"Акцизы"

Содержание:

ВВЕДЕНИЕ

Акцизный налог – это одна из разновидностей косвенного налога, которым облагаются лица, осуществляющие различные операции с подакцизными товарами, в том числе при прохождении таможенных границ России. Система исчисления и уплаты акцизного налога законодательно урегулирована и представляет собой исчисление размера налога при проведении различных операций с товарами, облагаемыми акцизным налогом. Сумма налога вносится в конечную стоимость продукта.

Это означает, что каждый субъект, который принимает участие в производстве и реализации таких товаров, выполняет расчёт суммы акциза для уплаты. Во время реализации он передаёт эту обязанность очередному субъекту вплоть до конечного потребителя продукта, на которого обычно ложится конечное бремя оплаты акциза.

Одной из статей в налоговых доходах Российской Федерации выступают акцизы. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. Cспецифика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Акцизы по прежнему остаются причинами дебатов, широко обсуждаются в прессе. Как это ни печально, но на данный момент не существует ни одного серьезного труда, подводящего теоретические основы для научного и обоснованного налогообложения в этой области. Очевидно, что такое положение дел приводит к хаотическому, сумбурному и противоречивому законодательству. Возможно, что это объясняется тем, что акцизы являются относительно новым явлением в российской экономике. Если мы заглянем в советский энциклопедический словарь, то найдем там, что акциз – «вид косвенного налога, преимущественно на предметы массового потребления, а также услуги. Включается в цену товаров или тарифы на услуги. Важный источник государственного бюджета капиталистических стран. В СССР и других социалистических странах отсутствует».

В экономической литературе развитых капиталистических стран вопросы акцизного налогообложения занимают значительное место, что дает основания полагать, что вопрос этот сложен, притом, что исследования в этой области востребованы обществом в высокой степени.

Именно поэтому при написании курсовой работы я опирался большей частью на нормативную базу и иностранные теоретические труды.

Целью данной работы является анализ сложившейся ситуации в области акцизного налогообложения в Российской Федерации

ОСНОВНЫЕ ПОЛОЖЕНИЯ ОБ АКЦИЗАХ

Объекты обложения акцизами

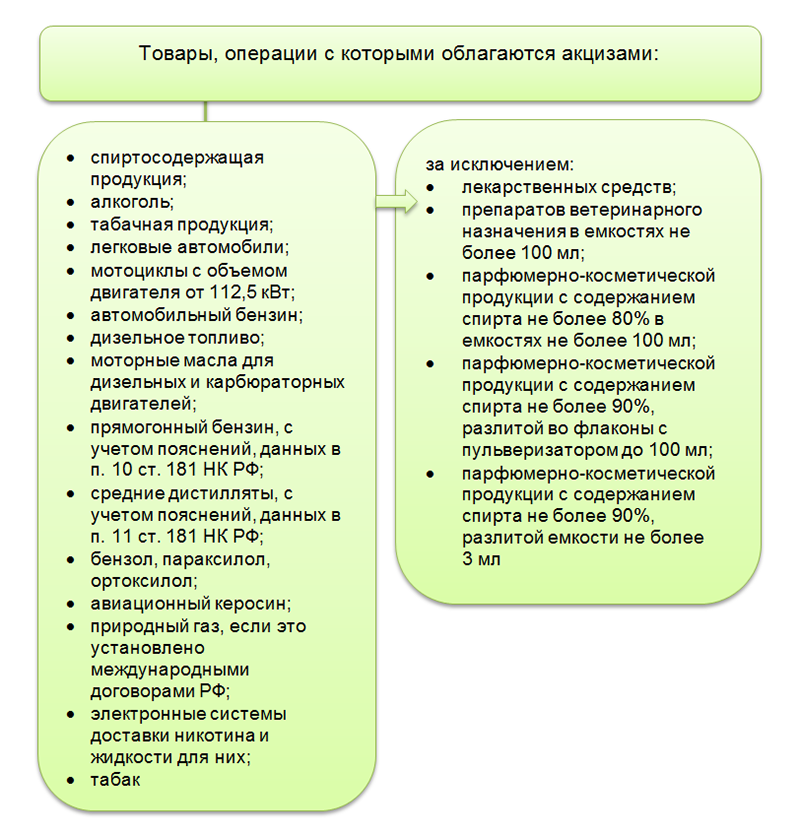

Налоговый кодекс РФ дает исчерпывающий перечень подакцизных товаров:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая продукция с объемами долей этилового спирта более 9%;

алкогольная продукция;

пиво;

табачная продукция;

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с);

автомобильный бензин;

дизельное топливо;

прямогонный бензин;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей

Ст. 182 НК РФ признает объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, операции по получению и оприходованию подакцизной продукции, отдельные виды передачи подакцизных товаров, в том числе на давальческой основе, операции по перемещению подакцизных товаров через таможенную границу РФ.

Согласно ст. 182 НК РФ, реализацией подакцизных товаров признается передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате.

Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров:

передача подакцизных товаров, произведенных из давальческого сырья, собственнику указанного сырья либо другим лицам;

передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

передача лицами произведенных ими подакцизных товаров для собственных нужд;

передача подакцизных товаров для переработки на давальческой основе;

передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества;

передача на территории Российской Федерации организацией произведенных ею подакцизных товаров своему участнику при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества.

Согласно п. 1, п. п. 6 ст. 182 НК РФ, объект возникает и в случае реализации экономическими субъектами конфискованных, бесхозяйных или подлежащих обращению в государственную или муниципальную собственность подакцизных товаров.

Под налогообложение попадает передача на территории Российской Федерации произведенных подакцизных товаров в уставный (складочный) капитал организации, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества. Объектом налогообложения является также импорт подакцизных товаров на таможенную территорию России.

Особенностью возникновения объекта при производстве подакцизной продукции является то, что, согласно п. 3 ст. 182 НК РФ, в целях исчисления акцизов к производству приравниваются любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого ст. 193 НК РФ установлена повышенная ставка акциза нежели на товары, использованные в качестве сырья.

В особую группу операций, вызывающих объект налогообложения, можно выделить операции получения (оприходования) подакцизной продукции. При этом объект возникает лишь при оприходовании такой подакцизной продукции, как денатурированный этиловый спирт и пря- могонный бензин. Под оприходованием понимается принятие к учету в качестве готовой продукции подакцизной продукции, произведенной из собственного сырья и материалов. Кроме того, для факта возникновения объекта обязательным условием является наличие соответствующего свидетельства.

Предприятия получают свидетельства на добровольной основе. Свидетельства не являются документом, разрешающим или запрещающим осуществлять перечисленные в них виды деятельности, и не заменяют собой соответствующую лицензию на производство денатурата или неспиртосодержащей продукции. Таким образом, свидетельство — это документ, непосредственно связанный лишь с исчислением акциза на денатурированный спирт. Свидетельства выдаются организациям при соблюдении требований, перечисленных в п. 4 ст. 179.2 НК.

Условия предоставления Свидетельства о регистрации лица, совершающего операции с прямогонным бензином имеют некоторые отличительные особенности. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином, выдаются организациям и индивидуальным предпринимателям, осуществляющим следующие виды деятельности:

производство прямогонного бензина, в том числе из давальче- ского сырья (материалов);

производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин, в том числе из давальче- ского сырья (материалов).

Для получения свидетельства на производство прямогонного бензина необходимо, чтобы у заявителя имелись мощности по производству указанного вида товаров. Производственные мощности могут принадлежать организации-заявителю на праве собственности, на праве владения или пользования либо на других законных основаниях.

Получить свидетельство на переработку прямогонного бензина можно при наличии у заявителя договора об оказании им услуг по переработке давальческого сырья, в результате которой производится прямогонный бензин. Данное условие должно сочетаться с требованием о наличии производственных мощностей по производству продукции нефтехимии. На основании договора об оказании услуг по переработке прямогонного бензина свидетельство выдается, если заявитель является собственником перерабатываемого бензина и договор заключен с производителем продукции нефтехимии.

Операции, освобождаемые от налогообложения

Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким операциям в соответствии со ст. 183 относятся:

реализация подакцизных товаров на экспорт;

передача подакцизных товаров для производства других подакцизных товаров между подразделениями одной организации (при условии, что эти подразделения не являются самостоятельными налогоплательщиками);

первичная реализация конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, либо которые размещены в портовой особой экономической зоне.

Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты акциза при совершении экспортных операций:

вывоз подакцизных товаров за пределы территории Российской Федерации в таможенном режиме экспорта;

ввоз подакцизных товаров в портовую особую экономическую зону.

В обоих случаях для получения освобождения от уплаты акцизов требуется предоставить в налоговый орган поручительство банка в соответствии со ст. 74 НК или банковскую гарантию. Кроме того, в установленный срок — документы, подтверждающие факт экспорта.

Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика в обязательном порядке в течение 180 дней со дня реализации подакцизных товаров, представляются следующие документы (п. 7 ст. 198 НК РФ):

контракт налогоплательщика с контрагентом на поставку подакцизных товаров;

платежные документы и выписка банка, подтверждающие фактическое поступление выручки от реализации на счет налогоплательщика в российском банке;

грузовая таможенная декларация с отметками таможенного органа;

копии транспортных (товаросопроводительных) документов или иных документов с отметками российских пограничных таможенных органов, подтверждающие вывоз товаров за пределы территории России.

Плательщики акцизов

Перечень лиц, которые могут признаваться плательщиками акцизов, приведен в п. 1 ст. 179 НК РФ. К ним относятся:

организации;

индивидуальные предприниматели;

лица, которые перемещают подакцизные товары через таможенную границу нашей страны, определяемые в соответствии с таможенным законодательством.

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

любая реализация подакцизных товаров;

передача произведенных подакцизных товаров:

переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

для собственных нужд;

в уставный капитал и т. п.;

участнику при выходе из общества;

на переработку на давальческой основе.

ввоз подакцизных товаров в страну;

получение отдельных видов подакцизных товаров, в том числе:

денатурированного этилового спирта;

прямогонного бензина;

бензола, параксилола или ортоксилола;

авиационного керосина.

На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Подакцизными в соответствии со ст. 182 НК РФ являются товары:

Ставки акцизов

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные.

Твердые ставки установлены в абсолютном значении на единицу налоговой базы. К примеру, на 1 т. нефтепродуктов соответствующего вида, на 1 л. безводного этилового спирта, на количество единиц. Комбинированная ставка предполагает сочетание твердой (специфической) составляющей и доли от стоимостного показателя (расчетной стоимости).

Предусмотрена дифференциация ставок по видам подакцизной продукции, а также по ее подвидам. К примеру, с 2011 г. предусмотрена дифференциация ставок акцизов по классам автомобильного бензина и дизельного топлива по принципу снижения ставок на топливо более высокого качества.

Предусмотрена индексация твердых ставок акцизов в соответствии с прогнозируемым индексом потребительских цен.

Порядок исчисления и уплаты акцизов

. Акцизом облагаются подакцизные товары, реализуемые на территории РФ. Обязанность по уплате этого налога лежит на его производителе.

Налог начисляется по 3 единым ставкам, которые установлены на территории России (ст.193 НК):

Твердая (специфическая) – неизменная сумма на каждую единицу реализуемой продукции.

Адвалорная – проценты от общей стоимости товара.

Комбинированная – использование специфической и адвалорной ставок одновременно.

В последние годы в основном применяется комбинированная ставка – для табачной продукции, и твёрдая – для всех остальных видов подакцизной продукции.

Акциз рассчитывается на дату проведения операции с подакцизным товаром. Датой начисления налога следует считать:

При оптовой продаже – день передачи продукции покупателю.

При розничной продаже – дата передачи товара предприятию розничной торговли с целью последующей реализации.

При передаче товара в залог — налог начисляется в день проведения торгов. В остальное время залог налогом не облагается, так как он не является передачей товара для реализации.

При недостаче – в день обнаружения недостачи. Налогом облагается только та часть продукции, которая выше нормы естественной убыли.

При передаче товара владельцу давальческого сырья – в день составления акта приёма-передачи.

При реализации товара через посредника – день передачи товара посреднику.

Каждый налогоплательщик обязан по окончании налогового периода самостоятельно рассчитать сумму акцизного налога к уплате в бюджет. Сумма исчисленного налога передаётся продавцом покупателю подакцизной продукции для последующей оплаты.

Во всех расчётных документах (чеках, реестрах, счёт-фактурах) сумма налога выделяется в отдельную строку.

Исключениям являются продукты, реализуемые за границами Российской Федерации и нефтепродукты. Если реализуются товары, не подлежащие обложению акцизным налогом, то в документах ставится отметка «Без акциза».

Рассчитанные продавцом акцизные налоги, предъявляемые покупателю, относятся к расходам, подлежащим вычету при начислении налога на прибыль.

Для расчёта общей суммы акциза необходимо исчислить акцизы по всем видам реализованной за налоговый период продукции, которые облагаются налогом по разным ставкам, а затем сложить полученные значения.

Суммы акцизов по нефтепродуктам исчисляются отдельно от других видов подакцизной продукции.

Общая сумма акцизного налога рассчитывается по окончании данного налогового периода по всем операциям, произведенным с подакцизной продукцией в этот период. При этом необходимо учитывать все изменения, которые привели к увеличению или уменьшению налоговой базы в этом периоде. Если в прошедший налоговый период не проводилось раздельного учёта по разным категориям продукции, база должна быть рассчитана на основе наивысшей установленной налоговой ставки по единой налоговой базе, относящейся ко всем подакцизным операциям.

Рассчитать акциз можно несколькими способами.

При твердой ставке акциз (А) равен: А = К х С, где К – количество реализованных товаров, С – фиксированная (твёрдая) ставка.

Пример. Завод «КВА» изготовил 1300 л. пива и передал его фирме «Алия» для последующей продажи. Сумма акциза, которую обязан выплатить завод «КВА» составляет: 1300 х 30 = 39 000 руб.

Немного сложнее рассчитать акциз на сигареты. Это делается по формуле: А = (О х ТС) + (ОС х АС), в которой:

А – акциз;

О – общее количество реализованных продуктов;

ТС – специфическая (твёрдая) ставка;

ОС – общая сумма, вырученная за реализацию продуктов;

АС – адвалорная ставка.

Пример. Табачная фабрика «Легат» выпустила 4 000 пачек сигарет, по 20 штук сигарет в одной пачке. Цена одной пачки – 70 руб. Все изготовленные сигареты куплены сетью магазинов за 280 000 рублей.

Размер акциза к выплате в бюджет:

Размер налога по твёрдой ставке: 4 000 х 20 х 1 = 80 000 руб.

Размер по адвалорной ставке: (70 х 4 000) х 10 % = 28 000 руб.

80 000 + 28 000 = 108 000 руб.

Минимальная ставка на 1000 сигарет составляет 1500 рублей. Полученная рассчитанная сумма налога не может быть меньше минимально установленной ставки, поэтому табачной фабрике необходимо выплатить в бюджет 150 000 рублей, а не полученную при расчёте сумму.

Порядок исчисления акциза рассматривается в ст. 194 НК РФ. Размер акцизного налога равен произведению налоговой ставки по акцизу и налоговой базы на конкретный товар. Налоговая база устанавливается отдельно на каждый вид подакцизной продукции, которая реализуется или передаётся, и зависит от установленных на этот товар ставок налогообложения (статья 187 НК):

При специфической ставке налогообложения налоговая база равна объёму всей реализованной подакцизной продукции в натуральном выражении.

При адвалорной (процентной) ставке база равна стоимости всех реализованных товаров без НДС и акцизов.

При комбинированной ставке (которые состоят из твёрдой и адвалорной ставок) твёрдая (специфическая) ставка умножается на количество реализованных товаров в натуральном выражении и к полученному значению прибавляется процентная доля наибольшей розничной стоимости реализованных товаров, которые подлежат расчёту по адвалорной ставке.

Если какие-то части выручки получены в иностранной валюте, то перед определением базы её следует перевести в рубли по курсу Центробанка на дату проведённой операции с данным товаром. В налоговую базу не могут быть внесены средства от проведённых операций с продукцией, не подлежащей акцизному налогообложению.

Пример 1. Если пивзавод за истекший налоговый период реализовал 850 литров пивной продукции, то именно эта величина будет налоговой базой.

Пример 2. При производстве и реализации табачной продукции налоговая база (Н) определяется следующим образом: Н = А х В, где А – цена одной пачки сигарет, В – количество реализованной продукции.

Пример 1. Фирма «Фактор» в последнем налоговом периоде изготовила 1329 литров товаров, содержащих спирт: продукты бытовой химии в аэрозольных упаковках из металла. Для этого было закуплено 720 литров спирта. Акцизная ставка на спирт – 39 рублей.

Определение суммы акциза по приобретенному спирту: 39 х 720 литров = 28 080 руб.

Определение суммы акциза к уплате: 0 х 1329 – 28080 = -28080 руб.

Итого: предприятие получит возмещение этой суммы из бюджета государства.

Пример 2. Фирма не ведёт раздельный учёт разных видов подакцизной продукции. За прошедший месяц выпущено 850 литров пива. Следует рассчитать сумму акциза по пиву.

Налог рассчитывается по максимальной ставке: 19 рублей за литр: 850 х 19 = 16 150 рублей.

Пример 3. Фабрика по производству табака продала 2000 кг своих товаров по средней цене 8000 рублей. Ставка налога равна 1800 рублей за кг.

Общая стоимость табака: 2 000 х 8 000 = 16 000 000 руб.

Сумма акциза: 2 000 х 1 800 = 3 600 000 руб.

АНАЛИЗ ПОСТУПЛЕНИЯ НАЛОГОВ –АКЦИЗОВ В БЮДЖЕТ

2.1 Анализ налоговых поступлений в бюджет

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года.

Таблица 1. Поступления по уровням бюджета за 2015-2016 гг.

|

Вид бюджета |

2015-2016гг., в млрд. руб. |

|

|

2015 |

2016 |

|

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась. Изменения составили:

Консолидированный бюджет РФ увеличился на 649,6 млрд., темп роста равен 105%;

Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9, а темп роста 109,4%.

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 2. Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг.

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015 год |

2016 год |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д.

Остальные показатели показывают увеличение.

На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Таблица 3. Структура поступлений в федеральный бюджет РФ.

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей.

Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

налог на прибыль увеличился на 80,1 млрд. руб.;

акцизы увеличились на 7,1 млрд. руб.;

остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

поступления по налогу на прибыль на 79,7 млрд. руб.;

поступления по НДС на 476 млрд. руб.;

поступления по акцизам на 112 млрд. руб.;

поступления по НДПИ на 5,5 млрд. руб.;

поступления по остальным налогам и сборам на 42 млрд. руб.

Проведя анализ по данным таблицы №3 можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

2.2.Динамика поступлений табачных акцизов в бюджет

Для анализа и оценки динамики поступлений акцизов была составлена таблица по данным сайта ФНС России с использованием следующих форм статистической налоговой отчетности: № 1-НОМ «Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности» и № 5-ТИ «Отчет о налоговой базе и структуре начислений по акцизам на табачные изделия». Поступление налогов и сборов в консолидированный бюджет Российской Федерации за 2013–2015 гг. выросло на 21%, при этом в среднем наблюдается стабильный прирост около 10% в год.

Таблица 4- Налоговые доходы и акцизы консолидированного бюджета России в 2013–2015 гг

В числе всех налогов акцизы выросли за три года на 6,5%, но динамика их прироста замедлилась, и если в 2014 г. прирост был выше 5%, то в 2015 г. наблюдался рост всего в 1%. Замедление темпов роста происходит вследствие ежегодного сокращения объемов табачного рынка в натуральном выражении.

Акцизы на табачную продукцию показали прирост за три года на 52%, при этом в среднем наблюдался стабильный прирост свыше 20% в год. Таким образом, из табл. 3 следует вывод, что, несмотря на положительную динамику по всем показателям происходит замедление темпов роста в 2015 г. по сравнению с темпами их роста в 2014 г. Структура налоговых поступлений консолидированного бюджета Российской Федерации свидетельствует о том, что в 2013–2015 гг. доля акцизов находилась на уровне 7–8%, причем динамика изменения доли акцизов в общей сумме налоговых доходов консолидированного бюджета отрицательная, ежегодно происходило снижение доли на 0,5 процентных пункта.

При этом доля акцизов на табачную продукцию, составляющая порядка 2,5% в налоговых доходах консолидированного бюджета Российской Федерации, напротив, показывает положительную динамику, увеличиваясь практически на 0,3 процентных пункта каждый год (в 2016 г. доля табачного акциза составила 3,5% от консолидированного бюджета)

Таким образом, акцизы на табачную продукцию обеспечивают прирост налоговых доходов, несмотря на отрицательную динамику по общему показателю поступления акцизных сборов в консолидированный бюджет.

В 2015 г. произошло замедление прироста акцизных поступлений в целом. В структуре поступлений произошли следующие изменения: максимальный прирост показали поступления акцизов от реализации сигарилл (увеличение в 2,4 раза), на 2-м месте табак (30%), а на 3-м месте сигареты с фильтром (22%). Вместе с тем уменьшились поступления акцизов от реализации сигарет без фильтра (на 16%) и сигар (на 85%). Таким образом, в структуре поступлений акцизов от табачных изделий за 2013–2015 гг. выявлены устойчивая тенденция роста поступлений от реализации табака и устойчивое снижение поступлений от реализации сигар, а остальные виды подакцизных табачных изделий показали нестабильную динамику. Экспорт табачных изделий без поручительств банков или без банковских гарантий демонстрирует отрицательную динамику — за три года произошло ее сокращение в 2,6 раза.

Сумма акциза, предъявляемая к возмещению, по табачным изделиям, факт экспорта которых документально подтвержден, в 2014 г. увеличилась на 26%, а затем в 2015 г. произошло стремительное снижение этого показателя на 67%. Данные обстоятельства, безусловно, положительно повлияли на бюджетные доходы консолидированного бюджета в 2015 г., поскольку при отсутствии банковских гарантий или поручительств возмещение по экспорту можно получить из бюджета только по итогам проведения камеральной налоговой проверки обоснованности заявленного в декларации налога и достоверности документального подтверждения экспорта. Период камеральной налоговой проверки равен трем месяцам. Существует техническая возможность вынесения положительного решения о возмещении по истечении максимально возможного срока, предоставленного на оформление решения о возмещении,— 7 дней. Кроме того, отсутствие подтверждающих экспорт документов не позволяет заявить к возмещению налог даже при наличии договоренности с банком о выдаче гарантии или поручительства. Однако на основе отрицательной динамики финансовых показателей компаний, реализующих табачные изделия, можно сделать вывод об исчерпании резервов увеличения налоговой нагрузки на торговлю табачными изделиями в целях увеличения бюджетных поступлений. Дальнейшие меры по усилению нагрузки ослабят финансовое состояние табачных компаний, что повлечет уход определенной части организаций в теневой бизнес.

ЗАКЛЮЧЕНИЕ

Акцизный налог – это одна из разновидностей косвенного налога, которым облагаются лица, осуществляющие различные операции с подакцизными товарами, в том числе при прохождении таможенных границ России. Система исчисления и уплаты акцизного налога законодательно урегулирована и представляет собой исчисление размера налога при проведении различных операций с товарами, облагаемыми акцизным налогом. Сумма налога вносится в конечную стоимость продукта.

Это означает, что каждый субъект, который принимает участие в производстве и реализации таких товаров, выполняет расчёт суммы акциза для уплаты. Во время реализации он передаёт эту обязанность очередному субъекту вплоть до конечного потребителя продукта, на которого обычно ложится конечное бремя оплаты акциза.

Акцизное налогообложение носит регрессивный характер, когда налогообложение равным образом ложится как на обеспеченные, так и на бедные слои населения. Изначально задуманные как социально направленные налоги, акцизы на данный момент выполняют асоциальные функции, еще больше увеличивая разрыв между беднейшими и состоятельными слоями общества. Как и любой косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы – тревожный знак. Именно косвенные налоги оказывают значительный сдерживающий эффект на экономику, что еще более опасно в условиях затянувшегося кризиса. Это еще раз подчеркивает, что государство не умеет собирать прямые налоги.

В настоящий момент акцизы выполняют в большей своей части фискальную функцию, что выражается в стремлении властей при введении тех или иных акцизов не столько к регулированию производства и потребления тех или иных товаров, сколько к пополнению бюджета (ярким примером может служить постановление Конституционного Суда «По делу о проверке конституционности части первой статьи 2 федерального закона от 7 марта 1996 года «О внесении изменений в закон РФ «Об акцизах»). Фискальная направленность акцизов на бензин не вызывает сомнений, и это при том, что повышение цен на бензин - один из факторов, влияющих на повышение издержек практически любого производства, следовательно, повышения общественно необходимых затрат на производство той или иной продукции, что приводит к снижению конкурентоспособности экономики в целом. Тем не менее, регулирующее воздействие акцизов все же проявляется, и наиболее оно благотворно в сфере оборота алкогольной продукции. Таким образом, государство не только пополняет казну, не только уменьшает уровень потребления алкоголя, но и способствует реализации только качественной продукции.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Налоговый кодекс Российской Федерации часть вторая от 5 августа 2000 г. N 117-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление.

- Федеральный закон Российской Федерации от 13 декабря 2010 г. N 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов»

- «Об акцизах» Федеральный закон от 06.12.91 №1993-1

Научная литературы

- Александров И.М. Налоги и налогообложение. - М.: Издательский дом "Дашков и К", 2008. - 318с.

- Бирючев О.И. О некоторых вопросах оптимизации налогообложения // Финансы. – 2008. – № 6. – С.48-52.; – № 7

- Касьяновой Г.Ю. НДС: практика исчисления. - М.: АБАК, 2009. - 368 с.

- Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2012. - 254 c.

- Корнеева, Елена Офшорный мир. Взгляд изнутри; М.: Экономика, 2013. - 318 c.

- Курноскина, О.Г. Оффшорные компании. Новые схемы налогового планирования; М.: Горячая линия бухгалтера,2013. - 160 c.

- Молчанов, Сергей Сергеевич Налоги за 14 дней. Экспресс-курс; М.: Эксмо, 2010. - 464 c.

- Мандрощенко О. В. Налоги и налогообложение: учеб. пособие/ О. В. Мандрощенко, М. Р. Пинская. ─ М.:Дашков и К*,2012. ─ 344.

- Налоги и налогообложение : учеб. для студ. вузов / А. я. Барабаш, Т. П. Беляева, О. В. Врублевская и др.; под ред. М. В. Романовского, О. В. Врублевской. ─ 5-е изд. ─ Спб:Питер,2012. ─ 496.

- Налогообложение организаций: учеб. / Л. М. Архипцева, Н.Н. Башкирова, А. В. Варнавский и др.; науч. ред. Л. И. Гончаренко. - М. : Экономистъ, 2012. - 480.

- Налоги и налогообложение:учеб. для студ. Вузов / И. А. Майбуров, А. Д. Выварец, О. В. Бабушкина и др.; под. ред. И. А. Майбурова. ─ М.:ЮНИТИ-ДАНА, 2011. - 655.

- Налоги и налогообложение: учеб. пособие для студ. вузов экон. спец./ Д. Г. Черник, Е. А. Кирова, А. В. Захарова и др.; под. ред. Д. Г. Черника. ─ М.:ЮНИТИ-ДАНА,2008. ─ 311.

- Налоги и налогообложение в АПК: учеб. пособие / Н. Ф. Зарук, В. В. Ухоботов, М. Ю. Федотова, О. А. Тагирова. - М. : КолосС,2008. ─ 224.

- Пансков, В.Г.; Князев, В.Г. Налоги и налогообложение; М.: МЦФЭР, 2011. - 336 c.

- Паркинсон, С.Н. Закон и доходы; М.: Интерконтакт, 2011. - 100 c.

- Пархачева, М.А. Упрощенная система налогообложения 2009. Просто ли быть "упрощенцем"; М.: Эксмо, 2010. - 720 c.

- Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2012. - 288 c.

- Петрова, Г.В. Налоговое право; М.: Норма, 2012. - 271 c.

- Петрова, Г.В. Налоговое право; М.: Норма, 2012. - 271 c.

- Подпорин, Ю.В. Единый налог на вмененный доход; М.: Бератор, 2012. - 160 c.

- Сергеева Т.Ю. Методы и схемы оптимизации налогообложения: Практическое пособие. – М.: Издательства "Экзамен", 2012 – 65с.

- Тарасова В. Ф, Владыка М. В, Сапрыкина Т.В, Семыкина Л. Н. Налоги и налогообложение: Учебник. – М.: Юнити-Дана, 2012. – 224с.

- Черник Д.Г. налоги и налогообложение Учебное пособие. - М.: Юнити-Дана, 2012 – 300с.

- Шаталов С.Д. Комментарий к Налоговому кодексу Российской Федерации, части второй (постатейный). Налог на добавленную стоимость; Акцизы. - 2-е изд., перераб. и доп. - М.: МЦФЭР, 2002. - С.72.

- Яковлева E.H. Оптимизация налога на прибыль // Консультант предпринимателя. 2010. №2. С. 22–26.

Программные средства и интернет сайты

- Греченко В. А. Теоретическая сущность НДС [Электронный ресурс]/ В. Греченко// Налоговещание: http://taxman.org.ua/news/pfp?id=75.

- Ивашов Н. А. НДС как тормоз для экономики России: / Н. Ивашов// Наша версия. – 2011.№5.

- Пархоменко А. В. Кому нужен этот НДС?:/ А. Пархоменко// Главред. – 2011. №3.

- http://info.minfin.ru

- www.academy.kg

- www.toktom.kg

- www.nalog.kg

- Роль мотивации в поведении организации(Теоретические основы процесса мотивации персонала)

- Роль мотивации в поведении организации (Анализ системы мотивации на предприятии ООО гостиница Охтинская)

- Дорожный налог

- Основные функции в системе менеджмента(Функции инновационного менеджмента )

- Классификация налогового планирования и его пределы

- Финансы акционерных обществ (Исследование деятельности предприятия (на примере ОАО «Смоленскоблгаз)

- Устройство персонального компьютера (Основные компоненты ПК)

- ПОНЯТИЕ ПРЕДПРИНИМАТЕЛЬСКИХ ДОГОВОРОВ (Понятие, признаки и виды предпринимательских договоров)

- Нотариат в РФ (Частный нотариат)

- Международный валютный фонд: цели, функции, особенности, задачи

- Формирование и использование финансовых ресурсов коммерческих организаций ООО «Астрапродукт»

- Социальное страхование и его функции, личное страхование