Классификация налогового планирования и его пределы

Содержание:

Введение

Налоговое планирование – это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью максимальной минимизации налоговых обязательств.

Необходимость налогового планирования изначально определена современным налоговым законодательством, изначально предусматривающим различные налоговые режимы, в зависимости от статуса налогоплательщика, направлений и результатов его финансово – хозяйственной деятельности, места регистрации и организационной структуры организации налогоплательщика.

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово – хозяйственной деятельности.

Таким образом, актуальность налогового планирования обусловлена вполне объяснимым стремлением налогоплательщиков уменьшить налоговую нагрузку и столь же объяснимым стремлением государства воспрепятствовать этому.

Для раскрытия темы курсовой работы была поставлена цель: провести исследование теоретических вопросов классификации налогового планирования и его пределов. В результате были определены следующие задачи:

1) исследовать понятие и сущность налогового планирования и его пределов;

2) изучить классификацию налогового планирования;

3) выявить проблемы и рассмотреть перспективы развития налогового планирования.

Научно-информационной базой для раскрытия темы курсовой работы «Классификация налогового планирования и его пределы» послужили научные труды российских ученых-экономистов и специалистов, например, таких как: Д.Ю.Акулинин, Р.Ф. Галимзянов, С.М. Рюмин, А. Горбунов, В.Я. Кожинов, Е.С. Вылкова, М.В. Романовский, Д. Кэмбелла, О.Г. Стороженко и другие; а также законодательные и нормативные акты Российской Федерации.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе рассматриваются теоретические основы налогового планирования и его пределов. А именное проводится изучение понятий и сущности налогового планирования. Далее проводится исследование организации налогового планирования. В завершении первой главы курсовой работы проводится изучение пределов налогового планирования.

Во второй главе рассматривается классификация налогового планирования. В данной главе проводится выделение основных видов классификации налогового планирования, а именно : классическое налоговое планирование; оптимизационное налоговое планирование; противозаконное налоговое планирование.

Завершающим этапом курсовой работы является третья глава, в которой проводится исследование проблем налогового планирования и рассматриваются перспективы развития данного налогового планирования на предприятиях России.

Основная часть работы (без приложений) составляет 37 страниц, включает 1 рисунок. Список использованных источников содержит 33 наименований. Общий объем работы – 46 страниц.

Глава 1. Теоретические основы налогового планирования и его пределов

1.1 Понятие и сущность налогового планирования

Необходимость налогового планирования определена действующим механизмом экономики, учитывая различные налоговые режимы, в зависимости от статуса налогоплательщика, направлений и результатов его финансово-хозяйственной деятельности, места регистрации и организационной структуры организации налогоплательщика.

Как известно, налоговое планирование заключается в формировании и внедрении различных законных схем снижения налоговых отчислений за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. Представляя собой составную часть управленческой деятельности, налоговое планирование является одним из базовых инструментов эффективности функционирования организации.

Следуя логике научного подхода к изучению экономических категорий, необходимо кратко и исчерпывающе разъяснить отличительные признаки понятия налоговое планирование [7].

Имеющиеся в экономической литературе понятия налогового планирования целесообразно объединить в две основные группы. Ряд авторов базируются на подходе к определению налогового планирования с точки зрения минимизации налоговых обязательств налогоплательщика. Определения второй группы авторов основано на налоговой оптимизации.

Многие авторы придерживаются позиции налоговой минимизации. Однако происходит постепенная эволюция взглядов: например, А.В. Брызгалин, первоначально придерживавшийся позиции налоговой минимизации, в дальнейшем перешел к налоговой оптимизации. Следует обратить внимание, что минимизация и оптимизация налогообложения – это два разных понятий. Если под налоговой минимизацией понимается максимальное снижение всех налогов, то налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов. Кроме того, стремление минимизировать налоговые обязательства может помешать текущей деятельности предприятия, вступить в противоречие с целями финансового анализа и привлечь излишнее внимание со стороны контролирующих налоговых органов [6].

Анализ имеющихся определений налогового планирования предоставил возможность выделить главные характеристики, присущие налоговому планированию, которые необходимо учесть в определении:

1) налоговое планирование представляет собой вид управленческой деятельности по оптимизации собственной налоговой нагрузки;

2) налоговое планирование осуществляется в рамках стратегического планирования;

3) налоговое планирование должно проводиться на основе системного подхода;

4) налоговое планирование носит легитимный характер.

Налоговое планирование в широком смысле – это такая организация деятельности предприятия, при которой его налоговая нагрузка находится на минимальном уровне без каких-либо нарушений законодательства. В узком смысле под налоговым планированием организации подразумевается комплекс мероприятий или действий налогоплательщика, обеспечивающих своевременность расчетов с бюджетом и одновременно максимальную эффективность использования финансовых ресурсов. Таким образом, цель налогового планирования – это снижение налогового бремени организации в рамках действующего законодательства Российской Федерации.

Следует отметить, что ни одному автору не удалось дать определение понятия налогового планирования, в котором бы нашли отражение все названные черты.

Результаты данных исследований нашли отражение как в зарубежной литературе (например, работы Д. Кэмбелла, Е. Томсетта и Д. Джонсона), так и в отечественной: серьезные исследования в данной области выполнены российскими учеными Д.Ю.Акулининым, Р.Ф. Галимзяновым, С.М. Рюминым, А. Горбуновым, В.Я. Кожиновым и многими другими [21].

Наиболее удачным считается определение Е.С. Вылковой и М.В. Романовского: «Налоговое планирование – это неотъемлемая часть управления финансово-хозяйственной деятельностью в рамках единой стратегии экономического развития, представляющая собой процесс системного применения оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования» [10].

В определении учтено большинство характеристик налогового планирования. Недостатком определения считается то, что в нем налоговое планирование представлено как процесс, однако налоговое планирование является не только процессом, но и деятельностью предприятия.

Из имеющихся в экономической литературе определений налогового планирования наиболее корректным кажется определение налогового планирования, предложенное кандидатом экономических наук О.Г. Стороженко: «Налоговое планирование – законная деятельность хозяйствующего субъекта в рамках общего стратегического планирования бизнеса, направленной на выявление возможности налоговой экономии и учет налоговых последствий в деятельности организации, в основе которой находится системный подход» [29].

Так, по мнению кандидата экономических наук Д.Ю. Акулинина, налоговое планирование конкретного субъекта предпринимательской деятельности – это процесс предопределения и формирования размера налоговых обязательств посредством выбора оптимального сочетания и построения различных правовых форм деятельности и размещения активов в целях снижения налогового бремени в рамках действующего налогового законодательства [5].

По мнению С. М. Рюмина, налоговое планирование – это совокупность законных целенаправленных действий налогоплательщика, связанных с применением приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью минимизации налогов. При этом на фоне положительных сторон налогового планирования отмечаются определенные несовершенства в данной области [28].

Англо-русский банковский энциклопедический словарь Б.Г. Федорова дает следующее определение налогового планирования: «минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ» [32].

Словарь деловых терминов Джека Фридмана подразумевает под налоговым планированием «систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств в текущем и будущих периодах» [33].

Таким образом, как зарубежные, так и отечественные исследователи под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей. Предлагаемые определения рассматривают существо налогового планирования с сугубо ограничительных позиций. В действительности, целью налогового планирования должна быть не минимизация (снижение) налогов, а увеличение доходов предприятия (организации) после уплаты налогов.

При этом в условиях фискальной политики Российской Федерации на фоне продолжающегося экономического кризиса и сокращения материального производства применение методов налогового планирования позволяет организации продолжить свою деятельность. Роль налогового планирования в экономике современного организации обусловила внимание ученых к исследованию проблемы его функционирования.

Сущностью налогового планирования является признание за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для максимального сокращения и оптимизации своих налоговых обязательств. С юридической стороны это обеспечивается диапозитивными нормами законодательства, а ситуацией, когда нормы права не определены с достаточной точностью или допускают свое неоднозначное толкование.

Как любая экономическая категория налоговое планирование формируется на определенных принципах. По мнению В.Я. Кожинова, основными принципами налогового планирования считаются законность, обязательность, эффективность, перспективность, взаимосвязь налогового планирования и общего планирования организации [20].

Базовые принципы налогового планирования следующие:

1) принцип законности: предполагает использование только легальных методов для достижения цели налоговой оптимизации;

2) принцип оперативности: означает, что налоговая политика компании подлежит корректировке в зависимости от изменяющихся экономических условий, требований налогового законодательства и др.;

3) принцип оптимальности: заключается в том, что применяемые методы планирования не должны мешать интересам владельцев компании, а также деятельности самой компании.

1.2 Организация налогового планирования

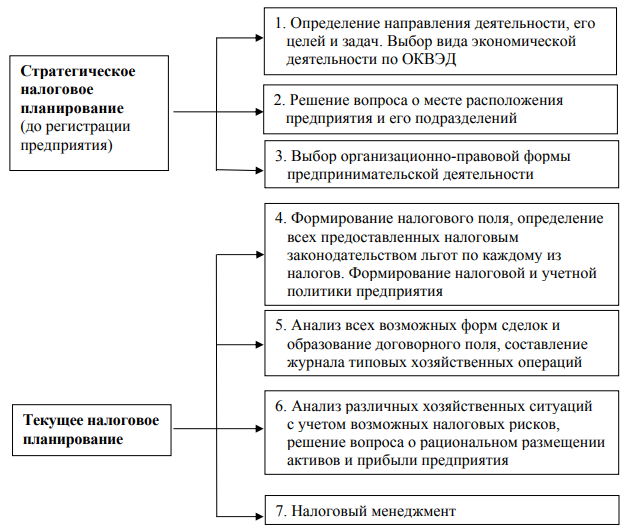

Процесс налогового планирования включает несколько взаимосвязанных этапов, которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых обязательств (Рисунок 1). Это связано с тем, что в налоговом планировании сочетаются элементы науки и искусства аналитики [18].

Рис. 1. Процесс налогового планирования

С позиций налогообложения любой субъект экономической деятельности (предприятие, организация, индивидуальный предприниматель) должен изучить общие вопросы еще до регистрации и начала своего функционирования. По существу, это стратегическое налоговое планирование. В рамках такого планирования можно выделить три укрупненных последовательных этапа.

Первый этап – появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании налоговых льгот, предоставляемых законодателем. Например, если предполагается деятельность, связанная с производством сельскохозяйственной продукции на сельскохозяйственных угодьях и реализацией этой продукции, то следует на первом этапе исследовать возможность перехода на специальный налоговый режим в виде единого сельскохозяйственного налога (гл. 26.1 НК РФ) [2].

Тем самым в будущем обеспечивается значительное снижение налогов на законных основаниях.

Второй этап – выбор наиболее выгодного с налоговой точки зрения места расположения производств и офисных помещений организации, а также его филиалов, дочерних компаний и руководящих органов. Здесь имеются в виду не только оффшорные зоны и территории, но и регионы России с особенностями регионального и местного налогообложения.

Третий этап – выбор организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица; определение соотношения различных форм с возникающими при этом налоговыми режимами. Следующие этапы относятся к текущему налоговому планированию, которое должно органично входить во всю систему управления хозяйствующего субъекта.

Четвертый этап предусматривает образование так называемого налогового поля организации. Составляется налоговая таблица, характеризующая налоговое поле, в которой каждый налог описывается с помощью определенных показателей (параметров). Далее проводится анализ налоговых льгот. В заключение составляется детальный план использования льгот по выбранным налогам.

Пятый этап – разработка (с учетом уже сформированного налогового поля) системы договорных отношений предприятия. Для этого осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. В итоге формируется договорное поле хозяйствующего субъекта, в котором отражены налоговые последствия каждой из сделок, планируемой в коммерческой деятельности.

Шестой этап – предусматривает выполнение цепочки действий:

1) подбираются типичные хозяйственные операции, которые предстоит выполнять;

2) разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок. Из них выбираются наилучшие варианты, которые оформляются в виде блоков бухгалтерских и (или) налоговых записей;

3) из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения бухгалтерского и налогового учета;

4) оценивается получение максимального финансового результата с учетом налоговых рисков, осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли организации;

5) определяются альтернативные способы учетной политики на предстоящий год.

Седьмой этап – непосредственно связан с организацией и ведением надежного налогового учета и контроля за правильностью исчисления и уплаты налогов. По существу, это налоговый менеджмент.

В международный практике сформировался несколько теорий, в каковых основывается концепция налогообложения, используемых во этой либо другой уровня в абсолютно всех государственных концепциях налогообложения также в значительном характеризующих основы возведения налогового менеджмента. Начиная с Адама Смита (1776) четырьмя основными доктринами налогообложения считаются [15]:

1) справедливость, т. е. возложение одинаковой налоговой обязанности на лиц с одинаковым доходом (горизонтальная справедливость) и возложение налоговой обязанности в пропорции к доходу (вертикальная справедливость); при этом принцип горизонтальной и вертикальной справедливости распространяется не только на доход, но и на потребление;

2) определенность, означающая, что для налогоплательщика не должно быть неопределенности и сомнений в выявлении и расчете подлежащих уплате налогов;

3) удобство и простота определения налоговой обязанности, трансформирующиеся в современной действительности в право налогоплательщика выбирать наиболее приемлемую для него учетную политику, а также малое предпринимательство с упрощенными и благоприятными налоговыми правилами;

4) эффективность и нейтральность, означающие, что налоги должны быть нацелены на деятельность в целом, а не на конкретного субъекта предпринимательства, при этом их негативное влияние на принятие налогоплательщиками решений должно быть минимальным и с точки зрения административных расходов, и с точки зрения потерь; развитие этой доктрины привело к формулированию «кривой Лаффера» – 34 % налоговых изъятий, после которого возрастание уровня налогообложения ведет к снижению налоговых поступлений.

Перечисленные выше доктрины в той или иной мере применяются в отечественной налоговой практике. В рамках же налогового менеджмента они учитываются зачастую интуитивно, но главным образом с применением наиболее выгодных аргументов оппонентов, с фокусированием внимания на различиях в подходах. И наконец, наличие собственной концептуальной основы в налоговой практике придает завершенность налоговому менеджменту как теоретической и практической области знаний [24].

Процесс организации налогового планирования на каждом предприятии устроен по-разному. Как правило, это функция финансового директора или заместителя руководителя по экономике. Финансовый директор осуществляет налоговое планирование лично или через специально созданный отдел. Так, многие большие предприятия формируют отделы налогового планирования, которые подчиняются финансовому директору. Иногда на предприятиях создаются специальное налоговое подразделение, на которое возлагаются как функции составления налоговых расчетов, налогового учета, так и функции налогового планирования.

В некоторых компаниях, в которых нет должности финансового директора, функция налогового планирования может осуществляться главным бухгалтером. Это не самый лучший вариант, поскольку, как правило, главный бухгалтер обладает большей частью текущей работы. Кроме того, главный бухгалтер – лицо консервативное, в хорошем смысле этого слова, и отвечает за законность осуществляемых операций. Мероприятия же налогового планирования иногда относятся к рисковой зоне. В то же время при перераспределении работы между подчиненными функция налогового планирования может эффективно осуществляться и главным бухгалтером.

Организация налогового планирования в компании требует грамотного управленческого похода, учитывающего следующие важные моменты [13]:

1) Руководству предприятия нужно обозначить перед финансовым директором функцию налогового планирования как одну из важных задач, стоящих перед организацией;

2) Четко прописать в Положении обособленного подразделения в области налогового учета выполнение функций налогового планирования;

3) Обязательно привлекать налоговый отдел (главного бухгалтера, юридический отдел и других компетентных специалистов организации) к обсуждению заключаемых сделок и разработке налоговых схем оптимизации.

Ведение налогоплательщиком налогового планирования означает осуществление следующих главных функций:

1) оптимизация налогообложения: в рамках этой функции налогоплательщик постоянно изыскивает возможности по снижению налогового бремени. Новая сделка, новый вид деятельности подвергаются анализу на предмет налоговой оптимизации;

2) планирование сумм и видов налогов, подлежащих уплате: в рамках этой функции налогоплательщик путем составления бюджета или иным образом планирует сроки и суммы уплачиваемых налогов;

3) отслеживание сроков уплаты налогов: эта функция непосредственно связана с предыдущей. Налоги должны быть уплачены в срок, не позднее и не раньше срока;

4) минимизация штрафных санкций и пеней: еще одним направлением работы по налоговому планированию является работа по минимизации штрафных санкций и пеней. Многие налогоплательщики регулярно уплачивают штрафные санкции нарушение налогового законодательства, пени – за просрочку уплаты налога. Как правило, решение проблемы лежит в грамотной постановке учета на предприятии, организации эффективной системы внутреннего контроля, отслеживании сроков уплаты налогов;

5) выявление и анализ налоговых рисков: выявление налоговых рисков позволяет налогоплательщику устранить или максимально подготовиться к возможным спорам с налоговыми органами;

6) прогнозирование изменений налогового законодательства: прогнозирование изменений налогового законодательства позволяет своевременно учесть и использовать в своих интересах эти изменения.

Следует также обратить внимание, что серьезное налоговое планирование сопряжено с дополнительными организационными затратами для налогоплательщиков. Поэтому прежде чем организовывать налоговое планирование на предприятии, целесообразно оценить предстоящие организационные расходы на его постановку и сравнить их с ожидаемой экономией. Между тем, как правило, затраты на налоговое планирование существенно ниже полученной экономии на налогах.

На практике встает вопрос о том, как оценить эффективность деятельности подразделения налогового планирования. Для этих целей нужно выбрать объективные показатели. В качестве таких показателей можно использовать следующие [31]:

1) уровень налоговой нагрузки;

2) эффективная ставка по наиболее значимым налогам;

3) суммы недоимок и санкций по результатам налоговых проверок;

4) оперативность и полнота возврата НДС при экспорте;

5) количество выявленных налоговых рисков и оценка качества работы с ними;

6) степень лоббирования интересов компании в государственных органах.

Главной целью налоговой оптимизации является – снижение налоговой нагрузки. Соответственно при снижении налоговой нагрузки повышаются налоговые риски. Кроме того, чем меньше организация производит оплаты по налогам, тем больше к этой организации оказывает внимание налоговые органы. Особое внимание налоговых органов привлекает ситуация, когда предприятие резко снижает уровень уплачиваемых платежей в связи с мероприятиями налогового планирования.

1.3 Пределы налогового планирования

В большинстве стран сложились специальные методы, позволяющие предотвратить уклонение от уплаты налогов и существенно ограничить сферу налогового планирования, то есть создать определенные пределы налогового планирования.

Под пределами налогового планирования (налоговая оптимизация) следует понимать границы дозволенного (не запрещенного) законодательством поведения или действий налогоплательщиков, направленных на снижение налоговых платежей. Пределы налоговой оптимизации, границы дозволенного поведения определяются действующим российским законодательством.

В соответствии со статьей 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Аналогичное положение закреплено и Налоговым кодексом РФ [1].

Однако в соответствии со статьей 45 Конституции РФ каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом. В статье 35 Конституции РФ указано, что каждый вправе иметь в собственности имущество; право частной собственности охраняется законом.

Иначе говоря, законодательство РФ признает право плательщика налогов (собственника денежных средств, полученных от осуществления определенной хозяйственной деятельности) па реализацию мер защиты права собственности, в том числе и на действия, направленные на уменьшение налоговых обязательств.

Согласно сложившемуся в экономической литературе относительно единодушному мнению в частности E.Н. Евстигнеева, С.Г. Пепеляева, С.М. Рюмина, И.В. Липатовой и ряд других ученых-экономистов, установление пределов налогового планирования, как правило, включает в себя следующие методы [23]:

1) Законодательные ограничения.

Существует ряд мер, направленных на превентивное предотвращение уклонения от уплаты налогов:

- обязанность субъекта зарегистрироваться в налоговом органе в качестве налогоплательщика;

- обязанность представлять налоговые декларации и другие документы, необходимые для исчисления и уплаты налогов;

- обязанность удерживать налоги у источников.

За нарушение налогового законодательства предусмотрены экономические меры ответственности.

В ряде стран существуют специальные штрафные налоги (penalty tax), которые применяются к налогоплательщикам в особых случаях. К штрафным налогам относятся:

- налог за неразумное аккумулирование прибыли корпорации. Он применяется в случаях, когда организация уклоняется от распределения дивидендов, употребляет средства дивидендов на цели, признаваемые неразумными, а именно: для последующего предоставления займов акционерам корпорации; для предоставления акционерам возможности применить средства организации для личных целей; на инвестиции в ценные бумаги, если эта деятельность нетрадиционна для организации;

- налог на личные холдинговые компании. Применяется с целью ограничить применение корпораций в качестве так называемых чековых книжек, т.е. учрежденных с целью совершения операций с ценными бумагами для ее учредителей или в качестве «инкорпорированных талантов», учрежденных для распоряжения средствами ее владельцев (артистов, спортсменов и т.д.).

2) Меры административного воздействия: с их помощью образуется возможность оперативного вмешательства в деятельность налогоплательщиков, направленную на уклонение от уплаты налогов.

3) Судебный механизм борьбы с уклонением от уплаты налогов.

В США существует ряд доктрин, согласно которым сделки признаются недействительными по мотивам их заключения с целью уклонения от уплаты налогов и их незаконного обхода. Российское законодательство признает институт уклонения от уплаты налогов. Согласно ст. 198, 199 Уголовного кодекса РФ уклонение от налогов признается в форме уклонения от подачи декларации о доходах и включения в нее заведомо ложных сведений, а также включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо сокрытие других объектов налогообложения [3].

Временных пределов планирования налогов и налогового планирования практически не существует. Предприятия (организации) планируют налоги постоянно на всем протяжении своей истории и в ближайшем будущем в условиях возрастающей сложности налогового механизма и дифференциации элементов налогообложения вряд ли от налогового планирования откажется. Налоговое планирование умрет, когда все без исключения налоги будут заменены одним фиксированным подушным налогом, что вряд ли произойдет на практике в обозримом будущем. Таким образом, пока происходят усовершенствование и изменение налоговой системы, будет иметь место и налоговое планирование. При этом уместно отметить, что нет возможности и смысла в стремительно изменяющихся социально-экономических условиях изложить полный свод конкретных способов налоговой оптимизации.

Целесообразно выделить еще два вида пределов налогового планирования [17]:

1) качественные, в том числе законодательные (предел рентабельности, предел цены, предел определенных видов расходов и т.п.), административные и т.д. Кроме того, неопределенность внешней среды формирует реальные ограничения для налогового планирования.

2) количественные, характеризующие возможность снижения налоговой нагрузки и общей ставки налогообложения, как в целом по хозяйствующему субъекту, так и по конкретному налогу. Причем по конкретному налогу целесообразно сравнивать достигнутый уровень налогообложения не со ставкой, указанной в соответствующем законе, а с реальной ставкой налогообложения, сложившейся в отчетном периоде.

Далее на основе примера более подробно рассмотрим термин «Реальная ставка». При реализации продукции на 100 тыс. руб. предприятие реализует право на налоговый вычет по материальным ресурсам в размере 40 тыс. руб. Ставка НДС – 20%. Реальная ставка по НДС за отчетный период составит:

(100 тыс. руб. – 40 тыс. руб.) × 0,2:100 тыс. руб. × 100% = 12%.

Если в результате налогового планирования удастся сделать налоговый вычет на сумму 60 тыс. руб., то будет достигнута иная ставка налогообложения по НДС:

(100 тыс. руб. – 60 тыс. руб.) × 0,2: 100 тыс. руб. × 100% = 8%.

Снижение реальной ставки налогообложения по НДС составит 4%.

При расчете налоговой экономии по другим налогам целесообразно учитывать налоговые вычеты, освобождения и льготы, используемые в отчетном периоде, чтобы рассчитывать реальную ставку налогообложения по конкретному налогу.

К разряду количественных ограничений налогового планирования следует отнести величину издержек, затрачиваемых на внедрение, организацию и осуществление налогового планирования, а также масштабы деятельности фирмы, которые в настоящее время существенно расширяются в условиях происходящей глобализации мировой экономики.

Выводы:

Таким образом, существуют разные понятия налогового планирования, каждое из которых по-своему отражает его сущность. Анализируя существующие определения можно сказать, что под налоговым планированием понимается оптимизация налогообложения с использованием предоставляемых льгот и приемов сокращения налоговых обязательств.

Процесс организации налогового планирования состоит из нескольких взаимосвязанных этапов, которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых. Сам процесс организации налогового планирования в каждой компании устроен по-разному. Поэтому, организация налогового планирования в компании требует грамотного управленческого похода, учитывающего важные моменты. Следовательно, одна из целей налоговой оптимизации – снижение налоговой нагрузки.

Под пределами налогового планирования (налоговая оптимизация) следует понимать границы дозволенного (не запрещенного) законодательством поведения или действий налогоплательщиков, направленных на снижение налоговых платежей. Пределы налоговой оптимизации, границы дозволенного поведения определяются действующим российским законодательством.

Глава 2. Классификация налогового планирования

2.1 Классификация налогового планирования

Налоговое планирование является составляющим звеном экономического состояния организации и обусловлено стремлением и одновременно правом налогоплательщика снизить налоговые обязательства на основе действий, не противоречащих законодательным актам и не нарушающих права других лиц, а также самим налоговым законодательством, предусматривающим различные налоговые режимы, которые зависят от статуса налогоплательщика, места его регистрации и организационно-правовой формы, а так же направлений и результатов его финансово-хозяйственной деятельности.

В процессе налогового планирования, налогоплательщика больше всего интересует степень его налоговой нагрузки и избежание проблем с законом. Основываясь на данной информации, можно применить достаточно простую и удобную классификацию налогового планирования. Для этого необходимы два критерия разграничения видов налогового планирования [8]:

1) законность действий налогоплательщика, то есть насколько действия налогоплательщика соответствуют закону. Точнее, налогоплательщик либо не нарушает закон, либо нарушает;

2) степень налоговой нагрузки, т.е. определяется отношение налогоплательщика к налогам: платит ли он налоги, не предпринимая действий по снижению налогообложения, либо каким-то образом минимизирует налоги.

Налоговое планирование можно разделить на внешнее и внутреннее.

Внешнее планирование состоит из следующих этапов:

1) выбор места регистрации (территории и юрисдикции): если налогоплательщик при определении налоговой юрисдикции и режима налогообложения ориентируется только на размер налоговых ставок, то его может постигнуть разочарование. Так, в ряде случаев, при небольших 10-15% налоговых ставках, законодательством устанавливается расширенная налоговая база, что в конечном итоге приводит к повышению налоговых платежей;

2) выбор организационно-правовой формы: во-первых, выбор организационно-правовой формы влияет на порядок использования прибыли. А во вторых, выбирая ту или иную форму, можно получить дополнительные льготы;

3) определение состава учредителей и долей акционерного капитала: участие в составе учредителей иностранцев, например, может ограничить в маневренности. В случае присутствия государственной доли более 25%, ограничивается возможность проведения реструктуризации, передачи имущества и распределения полученных доходов, а также участие в формировании аффилированных групп. Кроме того, согласно налоговому и гражданскому кодексу при наличии доли одного из участников в размере более 25%, возможно привлечение его к солидарной ответственности по налоговым обязательствам [30];

4) выбор основных направлений деятельности (ОКОНХ, ОКПО) и особенности подготовки учредительных документов: следует помнить, что налоговый режим организации осуществляется согласно ее статистическим показателям. Первоначальные направления деятельности определяются кодами ОКНО и ОКОНХ по направлениям деятельности, прямо указанными в учредительных документах. Так же, в учредительных документах прописывается порядок образования и использования внутренних фондов;

5) выбор порядка формирования уставного капитала: в случае формирования уставного капитала посредством внесения имущества, возникают первоначальные налоговые обязательства в виде налога на имущество;

6) разработка стратегии развития предприятия: подразумевает возможную организацию филиалов в зонах с минимальным налоговым бременем (оффшоры). Немаловажен выбор оптимального количества сотрудников и их социального статуса, что можно использовать для максимизации налоговых льгот (например, малых предприятий, предприятий с участием инвалидов и пр.).

Внутреннее планирование включает в себя этапы:

1) выбор учетной политики организации (разрабатывается один раз в финансовый год): важнейшая часть внутреннего налогового планирования, которой, к сожалению, как правило, не уделяют должного внимания. Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 от 06.10.2008 г. № 106н (ред. от 07.02.2020 г.) [4];

2) разработка контрактных схем: контрактная схема дает возможность оптимизировать налоговый режим при осуществлении конкретной сделки (учитывается график поступления и расхода финансовых и товарных потоков);

3) применение оборотных средств: например, одним из тривиальных и часто используемых методов налоговой оптимизации считается снижение налогооблагаемой прибыли за счет применения ускоренной амортизации.

Одной из важнейших деталей внутреннего и внешнего налогового планирования считаются льготы.

Также, в зависимости от масштабов построения различают следующие виды налогового планирования:

1) государственное – направлено на реализацию государством своих функций в различных областях государственного регулирования;

2) на уровне субъектов – предусматривает выработку и оценку управленческих решений исходя из целевых установок организации и учета величины возможных налоговых последствий.

Предприятия стараются максимизировать собственный прибыль также доход. Со данной воззрению главной проблемой налогового планирования считается подбор вида уплаты налогов, дозволяющего улучшить концепцию налогов. Но данное обозначает никак не только лишь сокращение налогового бремени согласно единичным налогам также во полном согласно компании, однако также наилучшее разделение налоговых платежей согласно периода.

Однако, следует отметить, что в экономической литературе нет однозначного мнения по классификации видов, форм и методов налогового планирования. Классификация налогового планирования, как процесса разработки и последующего контроля за ходом реализации налогового плана и его корректировки в соответствии с изменяющимися условиями, может строиться исходя из параметров срочности налогового планирования, либо только временные рамки достижения целей разняться между собой, логика и структура последовательности мероприятий процесса налогового планирования подчиняются общетеоретическим правилам и не подвержены дифференциации.

Таким образом, можно утверждать следующее, что налоговое планирование – это управленческая деятельность, направленная на достижение краткосрочных, среднесрочных и долгосрочных (стратегических) целей (результатов), то есть налоговое планирование подразделяется: на оперативное, тактическое и стратегическое налоговое планирование.

Все без исключения координационно-домашние также экономические условия, какие имеют все шансы быть объектом налогового планирования возможно разбить в прогнозируемые также реализованные. К первой группе относится: выбор организационно-правовой формы, местоположения организации, организационной структуры организации, принятие решений по размещению капитала и т. п. Ко второй относится текущее налоговое планирование: методы ведения бухгалтерского учета, применяемые договора, применении льгот, способы устранения двойного налогообложения, выбор деловых партнеров и т. п. [26].

Налоговое планирование можно классифицировать по видам следующим образом:

1) в зависимости от вида хозяйствующего субъекта, следует различать налоговое планирование в коммерческих и некоммерческих предприятиях. В свою очередь, имеется специфика налогового планирования в различных коммерческих организациях: производственных, торговых, научных, финансовых посредниках (банках, страховых организациях, профессиональных участниках рынка ценных бумаг) и т. д.;

2) в зависимости от целей деятельности хозяйствующего субъекта, целесообразно выделять налоговое планирование хозяйствующих субъектов, имеющих целью получение прибыли и увеличение чистой прибыли и объективно не имеющих такой цели;

3) в зависимости от организационно-правовой формы имеется специфика налогового планирования в акционерных обществах, производственных кооперативах и т. п.;

4) в соответствии со стадиями финансово-производственного цикла предприятия [9]:

- на стадии создания компании;

- в период существования компании (в том числе экономического роста или спада, реорганизации и преобразования);

- ликвидации компания (в том числе в процессе банкротства и конкурсного управления).

5) с точки зрения временной определенности:

- долгосрочное: в современных российских условиях это планирование на срок более одного года;

- годовое и краткосрочное или оперативное налоговое планирование на квартал, месяц, декаду. Естественно, что точность планирования убывает с увеличением его периода.

6) исходя из направленности на перспективу, следует различать стратегическое и текущее (оперативное) планирование.

7) с точки зрения учета различных прогнозных вариантов изменения внешней среды и внутреннего финансово-хозяйственного состояния предприятия, целесообразно выделять динамическое и статическое налоговое планирование;

8) в зависимости от размера бизнеса, есть специфика налогового планирования на малых предприятиях, на средних и крупных предприятиях, в том числе в холдингах и прочих объединениях предприятий;

9) в зависимости от полноты охвата объектов, налоговое планирование может быть полным и тематическим (фрагментарным);

10) в соответствии с субъектами, инициирующими налоговое планирование, целесообразно подразделять его на внешнее (инициируемое учредителями) и внутреннее (инициируемое исполнительными органами организации);

11) исходя из критерия территориальности, целесообразно различать: местное и международное налоговое планирование;

12) в зависимости от ожиданий, возлагаемых на налоговое планирование: оптимистическое, пессимистическое и реалистичное.

На практике получаются три основных вида налогового планирования [16]:

1) классическое налоговое планирование: смысл заключается в планировании правильной и своевременной уплаты налогов. Содержание классического налогового планирования состоит из организации правильного учета и отчетности, планирования экономической деятельности в рамках определенных законом, и своевременной уплаты налогов;

2) оптимизационное (минимизационное) налоговое планирование: при котором налогоплательщик путем использования и манипулирования существующим законодательством планирует и организует свою экономическую деятельность так, чтобы платить меньше налогов. В рамках этого планирования налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе его несовершенство, сложность и противоречивость. При этом он реализует налоговые схемы, которые позволяют применять такие формы экономических действий, налогообложение которых минимально;

3) противозаконное налоговое планирование: при котором налогоплательщик применяет противозаконные методы в целях уменьшения налоговых платежей. С точки зрения голой экономики, это выгоднее всего, однако порождает весьма неблагоприятные последствия для налогоплательщика.

2.2 Классическое налоговое планирование

Классическое налоговое планирование (КНП) считается главной частью финансово-экономической деятельности компании, направленной на корректное выполнение налоговых обязательств перед бюджетом, своевременную и полную уплату налогов [19].

Впрямую затрагивает проводимые налогоплательщиком учет, отчетность, планирование экономической деятельности. Для целей классического налогового планирования очень важно проводить на предприятии правильную учетную политику и организовать ее нормальную реализацию. Необходимо четко и грамотно проводить бухгалтерский и налоговый учет. Важно избегать методических ошибок в бухгалтерском и налоговом учете, особенно с учетом постоянных изменений в законодательстве РФ. Основное внимание персонала, отвечающего в компании за налоговый учет, нужно ориентировать на избежание учетных ошибок при операциях на большом обороте и при разовых капиталоемких сделках. Подобные ошибки достаточно распространены и имеют возможность привести к серьезным последствиям. Необходимо правильно и четко оформлять первичные бухгалтерские документы. Их отсутствие трактуется налоговыми органами однозначно негативно. Самый лучший подход по отношению к документам – обладает оправдательным документом на каждую сделку или финансовую операцию, что соответствует требованиям бухгалтерского учета.

Само классическое налоговое планирование состоит в формировании финансовых средств для оплаты налогов и привязке налоговых платежей к установленным налоговым законодательством срокам уплаты налогов.

2.3 Оптимизационное налоговое планирование

Оптимизационное налоговое планирование (ОНП) – деятельность в рамках закона, позволяющая приобрести наибольшее отношение выручки к налоговым расходам налогоплательщика.

Оптимизационное налоговое планирование предполагает качественно другой подход к организации бизнеса. К обычным критериям построения бизнеса необходимо добавить и постоянно учитывать критерий минимизации налогов. Обычная ошибка предпринимателей, которые хотят экономить на налогах в соответствии с законом, заключается в следующем: сначала разработать организационную и финансовую схему бизнеса, а потом в рамках готовой схемы минимизировать налоги. Во аналогичных обстоятельствах достичь ожидаемого итога весьма трудно. Мыслить об налогах следует со наиболее основы планирования своей хозяйственной деятельности [22].

В идеальном варианте налоги должны быть сведены к небольшой сумме. Всю систему экономических, финансовых и правовых отношений компании нужно рассматривать под углом минимизации налогов и проводить комплекс соответствующих мероприятий. Достигнуть нулевого налогообложения, конечно же невозможно, однако если к этому изначально стремиться и соответственно действовать, то степень налогообложения налогоплательщика будет существенно меньше, чем у его конкурентов.

Способы законного (легального) уменьшения налогов всегда были и будут. Во-первых, из-за значительного количества законодательно установленных различных видов налоговых режимов и льгот. Нестандартное применение различных налоговых режимов и льгот бывает очень полезным с точки зрения минимизации налогообложения. Во-вторых, по причинам системного характера – в современной очень динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных возможных экономических действий налогоплательщика принципиально не представляется возможным, это обозначает, что будут присутствовать такие действия, которые будут более выгодны налогоплательщику.

Оптимизационное налоговое планирование не может быть реализовано без анализа и планирования, то есть без сбора и целенаправленной переработки информации с использованием основных экономических показателей бизнеса. Сбор информации происходит по следующим направлениям [25]:

1) исследование действующего законодательства;

2) исследование и анализ налоговых проблем конкретного налогоплательщика с целью выявления наиболее перспективных направлений налогового планирования;

3) изучение опыта налоговых схем партнеров и конкурентов в конкретном виде деятельности;

4) изучение рынка налоговых консультаций и услуг.

Разработка и осуществление самых разнообразных планов, очень способствует пониманию ситуации на рынке и в компании считаются основой для принятия в будущем эффективных решений.

Оптимизационное налоговое планирование подразумевает под собой разработку некоторых экономических действий, налоговых схем и их документального оформления, направленную на минимизацию налогов в рамках законной деятельности предприятия. Математически модель оптимизационного налогового планирования может быть отображена как аналитическая задача нахождения минимума налоговых платежей для применяемой финансовой схемы, с некоторыми постоянными и переменными экономическими показателями. Под постоянными экономическими показателями понимаются те экономические показатели, на которые налогоплательщик не может влиять, которые от него практически не зависят. Под переменными экономическими показателями подразумеваются те экономические показатели, на которые налогоплательщик может влиять, которые каким-либо образом от него зависят.

2.4 Противозаконное налоговое планирование

Налоговая система Российской Федерации постоянно совершенствуется и детализируется. Люди, как субъекты налогового поведения не успевают за подобными темпами преобразований. Существует много реальных факторов, не способствующих уплате налогов, такие как сниженная эффективность российских организаций, чиновничьи поборы, непродуманность и непоследовательность экономической, финансовой и налоговой политики государства.

Потребность в неучтенных выплатах напрямую подталкивает налогоплательщика к нарушению законодательства, так как взятки не проводятся по бухгалтерскому учету.

Действия, которые направлены на оптимизацию налоговой политики, подразделяются на противоправные, не соответствующие правовым положениям, и проводимые в установленном законом порядке (законные).

Противоправные мероприятия, содержащиеся в налоговом плане, в свою очередь, подразделяются на следующие группы правонарушений [14]:

1) виды уклонения от уплаты налогов, связанные с сокрытием выручки или дохода: сокрытие выручки от реализации продукции (например, отражение ее как аванса от заказчика), работ и услуг, хотя в наличии имеются акты выполненных работ; сокрытие выручки от розничной торговли путем подмены или уничтожения накладных и других документов после продажи товара; сокрытие дохода от налогообложения путем заключения договора о предоставления займа (заемные средства не облагаются налогом); безфактурный отпуск товарно-материальных ценностей для сокрытия фактического объема выручки, полученной от реализации; неоприходование доступной спасения из-за продукцию, реализованную посредством уполномоченных персон; неотражение во счетоводных учетах доходы, приобретенной из-за данные компаниям также учреждениям займы; преуменьшение размера осуществлении; занижение количества и завышение цены товара при составлении акта их закупки у частных лиц;

2) виды уклонения от уплаты налогов, связанные с использованием фондов предприятий [11]:

- перечисление средств в виде финансовой помощи в специальные фонды компании (оказание услуг, выполнение работ, реализация продукции);

- зачисление различных поступающих средств в«фонды экономического стимулирования»;

- преднамеренное занижение стоимости продукции, товаров и услуг на условиях перечисления заказчиком средств напрямую в фонды компании;

- излишнее начисление ремонтного фонда; неправомерность применения нормативов ускоренной амортизации основных фондов;

- пополнение фонда материального поощрения без фактов реализации продукции, выполнения работ и оказания услуг путем получения временной финансовой помощи;

3) виды уклонения от уплаты налогов, связанные с применением расчетных счетов:

- нарушение срока предоставления сведений об открытии и закрытии счета в банке;

- уход от уплаты налогов путем закрытия расчетных счетов и распределения имущества компании среди его членов;

- перечисление средств за выполненные работы (услуги) на личные счета руководителей предприятий вместо расчетного счета самой компании;

- зачисление части выручки от реализованной за границей продукции на открытые там личные счета и счета компаний на основании подложных, специально разработанных для этих целей договоров, которые, в отличие от официальных, по завершении сделки и поступлении средств на открытый за рубежом счет уничтожаются;

4) виды уклонения от уплаты налогов, совершаемого путем манипуляций с издержками:

- завышение затрат на производство на сумму прибыли, заложенную в цену изделий, путем учета брака не по фактической себестоимости, а по оптовым ценам;

- отнесение к себестоимости производства расходов по содержанию аппарата управления вышестоящей организации; включение в издержки производства расходов по содержанию аппарата управления вышестоящей организации;

- фиктивное завышение стоимости ввозимого из-за рубежа оборудования, материалов и т.д. с целью последующего завышения фактических затрат;

5) виды уклонений от уплаты налогов, совершаемого посредством злоупотреблений в личных интересах [27]:

- применение в личных интересах материальных денежных средств государственных или муниципальных организаций их сотрудниками, которые одновременно считаются владельцами частных предприятий;

- передача в личное пользование товарно-материальных ценностей с отражением их стоимости на забалансовом счете«товары на ответственном хранении»;

- аренда жилых помещений для проживания сотрудников компании под видом аренды этих помещений для производственных нужд;

- неполная регистрация в учетных журналах взятых на складирование (хранение) ТМЦ;

6) виды уклонения от уплаты налогов, совершаемого путем формального увеличения числа сотрудников:

- формальное зачисление на работу инвалидов с целью получения льгот по налогообложению;

- формальное придание статуса основным работникам компании с целью снижения коэффициента расчета налога на вмененный доход;

7) виды уклонения от уплаты налогов, совершаемого посредством подделки документов:

- использование фиктивных закупочных документов;

- подделка финансово-расчетных документов (например, выписка фиктивных нарядов на работу);

- использование при проведении коммерческих операций подложных документов (утерянных паспортов, накладных, иных документов, оформленных на других лиц);

8) виды уклонений от уплаты налогов, совершаемого посредством неправомерного учреждения новых структур [12]:

- создание коммерческих структур на базе компании без разделения финансово-хозяйственной деятельности;

- создание не предусмотренных законом благотворительных организаций и фондов;

- ликвидация действующих организаций и создание теми же учредителями новых структур, не являющихся их правопреемниками, в целях неуплаты сумм задолженности бюджету;

9) виды уклонения от уплаты налогов, совершаемые путем неправомерного ведения деятельности:

- ведение посреднической деятельности под видом торговой с целью применения пониженной ставки налога на прибыль;

- ведение основного вида деятельности под видом строительства, производства сельскохозяйственной продукции и т.п. для получения льгот по налогу на прибыль;

- ведение коммерческой деятельности без регистрации в налоговом органе либо нарушение срока постановки на налоговый учет;

- осуществление лицензируемой коммерческой деятельности без лицензии;

- реализация товаров, изготовленных предприятиями одного региона в другом регионе через частных лиц за денежное вознаграждение;

- заключение госпредприятиями договоров с предприятиями других форм собственности с заранее обусловленными большими штрафными санкциями;

10) виды уклонения от уплаты налогов, совершаемого посредством несоблюдения порядка регистрации и хранения денежных средств:

- совершение финансово-хозяйственных операций с оплатой наличными без оприходования этих сумм в кассах предприятия;

- несоблюдение порядка хранения в кассе организации наличных денежных средств.

Выводы:

Таким образом, на основании проведенного исследования классификации налогового планирования можно сделать следующий вывод: в процессе налогового планирования, налогоплательщика больше всего интересует степень его налоговой нагрузки и избежание проблем с законом. Исходя из этого, можно использовать достаточно простую и удобную классификацию налогового планирования. На практике получаются три основных вида налогового планирования:

1) классическое налоговое планирование:

2) оптимизационное (минимизационное) налоговое планирование;

3) противозаконное налоговое планирование.

Глава 3. Налоговое планирование: проблемы и пути совершенствования

3.1 Проблемы налогового планирования на предприятиях РФ

Налоговое планирование является одним из главных направлений экономики, которое все больше распространяется в Российской Федерации. В отечественной экономике предприятия ограничиваются лишь несколькими факторами из применения многообразного спектра методов налогового планирования, что и мешает эффективности налогового планирования [28].

Первым фактором является то, что уплаченные налоги оцениваются не на стадии планирования, а когда хозяйственная операция уже осуществлена. Из-за этого и происходит существенное сокращение тех или иных методов.

Второй фактор российская практика показывает, что в процессе управления налоговой нагрузкой, чаще всего снижается лишь один налог или осуществляется несколько оптимальных сделок.

Третий фактор процесс корпоративного налогового планирования независимо от сроков, осуществляется только при стабильной макроэкономической ситуации, и это пока что трудновыполнимо в России.

Главная проблема отечественного опыта, с которой сталкиваются и налогоплательщики, и государство, заключается в установлении грани между уклонением от уплаты налогов и налоговым планированием. Действия налогоплательщиков при уменьшении налоговых платежей могут быть квалифицированы либо как оптимизация налоговых платежей в рамках налогового планирования либо как уклонение от уплаты налогов. Уклонение от уплаты налогов нарушение законодательства, при котором используются незаконные методы, связанные с неполной уплатой налогов, сокрытием полученных доходов, неправомерным завышением затрат, незаконным использованием льгот.

Основа налогового планирования налоговая оптимизация. В рамках налогового планирования под оптимизацией налоговых платежей используются существующие правовые возможности законодательства с целью уменьшения негативного влияния налогообложения на финансовые результаты, при которых применяются законные инструменты и методы. Такая оптимизация ничем не отличается от уклонения от уплаты налогов, если она связана с налоговыми правонарушениями.

Таким образом, необходимо отметить, что предприятие, которое решило заняться налоговым планированием, должно подходить к этому основательно и профессионально, иначе используя неумело этот инструмент можно нанести вред бизнесу. Ошибки осуществления данного мероприятия могут привести не только к санкциям финансового характера, которые проявляются в виде доначислений и штрафов, также может применяться налоговый залог, административная и уголовная ответственность должностных лиц. В таком случае оптимизацию в рамках налогового планирования и уклонение от уплаты налогов невозможно разграничить.

Основная причина возникающих конфликтов в России между государством и налогоплательщиками заключается в недостаточной проработанности налогового законодательства, в существовании большого числа пробелов, не позволяющих достаточно точно определить законность или незаконность способа минимизации налогов. Это и побуждает к созданию и применению схем уклонения от уплаты налогов [13].

Другая причина создавшегося положения заключается в отсутствии в российском законодательстве четких критериев для оценки действий налогоплательщика по налоговому планированию.

Необходимость применения корпоративного налогового планирования в основном зависит от тяжести налогового гнета. В случае, когда налоги занимают большую часть всех расходов хозяйствующего субъекта, то налоговое планирование принимает глобальный характер и становится главным элементом всей управленческой работы организации. При этом надзор за налоговыми вопросами необходимо осуществлять на высшем уровне руководства.

В Российской Федерации достаточно значительные масштабы потерь бюджета, связанные с уклонением от уплаты налога и применением многообразного рода схем. Анализ практики налогового планирования в России показывает, что достаточно массовый характер носит стремление уклониться от уплаты налогов.

Действующее законодательство не содержит четких критериев, с помощью которых, можно определить правомерна ли данная ситуация минимизации налогообложения или это незаконное уклонение от уплаты налогов. Необходимо отметить, что судебная практика является противоречивой и относит одинаковые действия налогоплательщиков в одном случае к правомерной деятельности, а в другом к правонарушению.

Законодательством не установлены пределы налоговой минимизации, что приводит к следующему ряду отрицательных последствий [16]:

1) возникновение правовой неопределенности, которая приводит к произволу и «чиновничьему беспределу» со стороны налоговых органов в отношении налогоплательщиков. Появляются ситуации, в которых невозможно четко определить, правомерны действия налогоплательщика по снижению налоговых платежей;

2) отсутствуют четкие критерии законной налоговой минимизации, которые сдерживают деловую активность хозяйствующих субъектов. В случае, когда налогоплательщики совершают «нестандартные», но и в то же время не запрещенные законодательством хозяйственные операции, им необходимо постоянно «оглядываться» на реакцию налоговых органов;

3) стремление налоговых органов максимально исключать возможности использования незаконных методов уклонения от налогов, часто приводит к привлечению к ответственности законопослушных налогоплательщиков за их действия, которые по формальным признакам попали под теневую схему;

4) в сложившихся условиях неопределенности правовой основы минимизации налоговых платежей снижается доверие хозяйствующих субъектов к государственным органам, и как следствие утрачивается авторитет государственной власти для налогоплательщиков;

5) отсутствуют пределы законной налоговой минимизации, которые воздействуют на снижение инвестиционной привлекательности российской экономики.

Действующее законодательство России не содержит сложившейся целостной системы методов разграничения налогового планирования и уклонения от уплаты налогов. Законодательство предусматривает инструменты для пресечения незаконного снижения и уклонения налогового бремени налогоплательщиков. Некоторые из них: переквалификация сделок и статуса налогоплательщика; изменение в целях налогообложения цены как условия сделки, которая совершена налогоплательщиком; налоговые обязательства определяются расчетным путем; привлечение к солидарному или субсидиарному исполнению налоговой обязанности; оспаривание регистрации юридических лиц.

Также огромное препятствие для осуществления эффективного налогового планирования это противоречивая судебная практика, когда в стенах одного суда разные судебные составы не могут прийти к одному мнению.

Таким образом, из всего вышесказанного, можно сделать следующий вывод: основными причинами, которые препятствуют эффективному корпоративному налоговому планированию, являются [5].

1) изменчивая и нестабильная макроэкономическая ситуация в РФ;

2) отсутствующее четкое разграничение между налоговым планированием и уклонением от уплаты налогов;

3) недостаточно проработанное налоговое законодательство и существование большого числа пробелов;

4) противоречивая судебная практика в сфере налогового планирования.

3.2 Перспективы развития налогового планирования

Вне всякого сомнения у налогового планирования есть будущее. Государство и налогоплательщик всегда будут играть в эту увлекательную игру. На очередные запреты государства налогоплательщик ответит поиском новых схем. Государство в ответ на очередные схемы будет прикрывать те законодательные лазейки, которые позволяют реализовывать подобные схемы. В экономических изданиях в последнее время многими авторами проводится мысль о том, что при гармонизации налоговой системы возможности налогового маневра и налогового планирования существенно уменьшатся. Гармонизация налоговой системы, скорее всего, значительным образом отменит, и вполне справедливо, многие совершенно неэффективные налоговые льготы. Значит, будет меньшее количество льготных режимов налогообложения [23].

Но в рамках рыночной экономики невозможно или очень трудно убрать различия в налоговых режимах предприятий ввиду их специализации, размера и иностранного участия. Налоговым кодексом РФ предусмотрены еще разные инвестиционные кредиты. Иностранные инвестиции, о которых мечтают почти все экономисты страны. Даже изменение налоговой привязки, т.е. регистрация предприятия в другой территориальной налоговой инспекции, может способствовать минимизации определенных налогов. Известно, что некоторые финансово-промышленные группы перевели свои головные офисы из Москвы в провинцию.

При существующем порядке вещей большинство руководителей современных российских предприятий формально являются нарушителями налогового и даже уголовного законодательства. Несмотря на значительное количество налоговых дел в судах общей юрисдикции и арбитражных судах, преобладающая часть налоговых правонарушений и преступлений остается вне поля зрения контрольных и правоохранительных органов. Фактически нарушение формальных правил налогообложения является общеупотребимой в российском бизнесе практикой, т.е. обычаем делового оборота. Это касается многих налогов, но уж совершенно точно - сборов во внебюджетные фонды и подоходного налога при выплате зарплаты.

В целях налогового планирования очень важно своевременно отказаться от привычных, давно применяемых схем бизнеса и расчетов. Если в рамках существующих схем невозможно добиться заметных результатов, значит, пришло время менять сами схемы. Тогда оптимизация должна проводиться не только в рамках действующей схемы бизнеса, но и между различными возможными схемами бизнеса [24].

Таким образом, эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем оптимизации налоговых платежей.

Успех налогового планирования зависит от емкости специального опыта, творческого умения профильных специалистов разрабатывать и применять налоговые альтернативы в целях получения наилучшего финансового результата среди всех возможных вариантов. Если предприятие решило заниматься налоговым планированием, то это следует делать основательно и профессионально, иначе неумелое использование этого инструмента может нанести вред бизнесу. Даже если создание таких групп специалистов, обладающих определенными знаниями в области налогового планирования, представляет собой экономические затраты для фирмы, это является целесообразным и обеспечивает некий уровень «налоговой безопасности», что в свою очередь решает вопросы отсутствия либо неправильного оформления (с позиций налогообложения) первичных документов, несвоевременного реагирования на изменения в налогообложении, несвоевременного представления отчетной налоговой документации и просрочки уплаты налогов. Решение: создание коллектива людей, группы людей, обладающих знаниями в сфере налогового планирования, которые будут заниматься налоговым планированием, разработкой плана, целей и задач налогового планирования, разработкой и реализацией схем оптимизации налоговых платежей, а так же, представляется целесообразным привлечение сторонних консультантов [9].

Большим препятствием для эффективного налогового планирования является противоречивая судебная практика, когда в стенах одного суда разные судебные составы не могут прийти к одному мнению, когда одни и те же действия налогоплательщиков относятся в одних случаях к правомерной деятельности, а в других - к разряду правонарушений. Данная ситуация происходит из-за того, что на данный момент, как уже упомянуто выше, налоговое законодательство недостаточно проработано и имеет многочисленные пробелы. Решение: разрешение данного вопроса будет происходить по мере совершенствования налогового законодательства.

Выводы:

Таким образом, на основании проведенного исследования были определены проблемы в осуществлении налогового планирования, а также рассмотрены пути совершенствования. Основная причина возникающих конфликтов в России между государством и налогоплательщиками заключается в недостаточной проработанности налогового законодательства, в существовании большого числа пробелов, не позволяющих достаточно точно определить законность или незаконность способа минимизации налогов. Поэтому необходимо использовать всю совокупность имеющихся элементов и методов, а именно организовать создание коллектива людей, группы людей, обладающих знаниями в сфере налогового планирования, которые будут заниматься налоговым планированием, разработкой плана, целей и задач налогового планирования, разработкой и реализацией схем оптимизации налоговых платежей, а так же, представляется целесообразным привлечение сторонних консультантов.

Заключение

Для достижения цели курсовой работы на тему «Классификация налогового планирования и его пределы» – провести исследование теоретических вопросов классификации налогового планирования и его пределов – были решены следующие задачи.

В ходе исследования была определена первая задача: исследованы понятие и сущность налогового планирования и его пределов. Таким образом, можно сделать следующий вывод: налоговое планирование является одной из составляющих частей процесса финансового планирования, основной задачей, которой является предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности по отношению к конкретной сделке или проекту, в зависимости от различных правовых форм ее реализации. Налоговое планирование, в большей части, направлено на минимизацию именно основных налогов. Налоговое планирование – это особая организация деятельности налогоплательщика с использованием различных способов, методов и средств, предоставляемых законом и не нарушающих его, с целью минимизации налоговых обязательств налогоплательщика в течение определенного времени. Процесс организации налогового планирования в каждой компании устроен по-разному. Как правило, это функция финансового директора или заместителя руководителя по экономике. Организация налогового планирования в компании требует грамотного управленческого похода.

Под пределами налогового планирования следует понимать границы дозволенного законодательством поведения или действий налогоплательщиков, направленных на снижение налоговых платежей. Пределы налоговой оптимизации, границы дозволенного поведения определяются действующим законодательством РФ.

В ходе исследования была определена вторая задача: изучена классификация налогового планирования. Следовательно, на основании проведенного исследования можно сделать следующий вывод: в процессе налогового планирования, налогоплательщика больше всего интересует степень его налоговой нагрузки и избежание проблем с законом. Исходя из этого, можно использовать достаточно простую и удобную классификацию налогового планирования. Для этого необходимы два критерия разграничения видов налогового планирования. Налоговое планирование можно классифицировать по многим видам. Однако, на практике получаются три основных вида налогового планирования:

1) классическое налоговое планирование;

2) оптимизационное (минимизационное) налоговое планирование;

3) противозаконное налоговое планирование.

В завершении курсовой работы была решена третья задача: выявлены проблемы и рассмотрены перспективы развития налогового планирования. Таким образом, на основании проведенного исследования можно сделать следующий вывод: основными причинами, которые препятствуют эффективному корпоративному налоговому планированию, являются:

1) изменчивая и нестабильная макроэкономическая ситуация в РФ;

2) отсутствующее четкое разграничение между налоговым планированием и уклонением от уплаты налогов;

3) недостаточно проработанное налоговое законодательство и существование большого числа пробелов;

4) противоречивая судебная практика в сфере налогового планирования.

Эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем оптимизации налоговых платежей.

Таким образом, все поставленные задачи в данном исследовании решены, а цель – провести исследование теоретических вопросов классификации налогового планирования и его пределов – достигнута.

Список использованных источников

Нормативно-правовые акты:

1. Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // [Электронный ресурс] / Режим доступа: http:/www.consultant.ru.

2. Налоговый кодекс Российской Федерации (часть вторая): федеральный закон от 31 июля 1998 № 146-ФЗ (ред. от 29.09.2019 г. № 325-ФЗ) // [Электронный ресурс] / Режим доступа: http:/www.consultant.ru.

3. Уголовный кодекс Российской Федерации: федеральный закон от 13 июня 1996 № 63-ФЗ (ред. от 18.02.2020 г. № 22-ФЗ) // [Электронный ресурс] / Режим доступа: http:/www.consultant.ru.

4. Приказ Минфина Российской Федерации от 6.10.2008 г. №106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (с учетом поправок, внесенных Федеральным Законом от 07.02.2020 № 18н) // [Электронный ресурс] / Режим доступа: http:/www.consultant.ru.

Научные монографии, учебники, учебные пособия:

5. Акулинин, Д.Ю. Налоговое планирование / Д.Ю. Акулинин. – М.: Логос – К., 2018. – 548 с.

6. Брызгалин, А.В. Налоги и налогообложение России / А.В. Брызгалин. – М.: ДЕКА, 2017.– 478c.

7. Бутынец, Ф.Ф. Налоговое планирование на предприятии / Ф.Ф. Бутынец, Н.В. Нестеренко. – М.: Академия, 2016. – 461 c.

8. Веселов, Э.О. Основы налогообложения [Текст] / Э.О. Веселов. – М.:ЮНИТИ, 2018. – 628 c.

9. Воронин, К.П. Организация и методика проведения налоговых проверок: учебник 3-е изд., перераб. и доп. / К.П. Воронин. – М.: ИНФРА-М, 2017. – 715 с.

10. Вылкова, Е.С. Основы налогового планирования и прогнозирования / Е.С. Вылкова, И.Б. Сидоров. – М.: Маркет ДС – Москва, 2017. – 427 c.

11. Галимзянов, Р.Ф. Теория налогообложения: учебник / Р.Ф. Галимзянов. – М.: НИЦ ИНФРА-М, 2018. – 491 с.

12. Горбунов А. Налоги и налогообложение / А. Горбунов. – М.: ИНФРА-М, 2016. –198 c.

13. Гурьев, П.В. Анализ налогообложения на предприятиях России /П.В. Гурьев. –М.: А-Приор, 2017.– 517 c.

14. Демченко, М.А. Организация и методика проведения налоговых проверок / М.А. Демченко, С.В. Миронов. – М.: Академия, 2016. – 461 c.

15. Дунаева, А.О. Налоговая политика государства: учебник, перераб. и доп. / А.О. Дунаева. – М.: ИНФРА-М, 2017. – 634 с.

16. Ефремов, Р.Н. Теория и история налогообложения: Учебное Пособие [Текст] / Р.Н. Ефремов. – М.: ИНФИН, 2016. – 376 c.

17. Жуков, Н. А. Основы налогообложения / Н.А. Жуков. – М.: КноРус, 2018. –527 c.

18. Илларионов, А.О. Организация и методика проведения налоговых проверок: учебник / А.О. Илларионов, В.Д. Нестеров. – М.: Юрайт, 2016. – 548 c.

19. Кашпаров, Д.Е. Теория налогового учета / Д.Е. Кашпаров. – М.: ИНФРА-М, 2018. – 349 с.

20. Кожинов, В.Я. Основы налогового учета на предприятии: учебник 1-е изд., ред. и доп. / В.Я. Кожинов. – М.: ИНФРА-М, 2017.–764 с.

21. Кэмбелл, Д. Налоговое планирование и прогнозирование в России / Д. Кэмбелл, Е. Томсетт, Д. Джонсон. – М.: Логос – К., 2018. – 627 с.

22. Линник, В.Г. Налоговое планирование / В.Г. Линник. – М.:ДЕКА, 2017. – 384 с.

23. Липатова И.В. Основы налогового планирования и прогнозирования / И.В. Липатова, С.Г. Пепеляев, Е.Н. Евстигнеев. – М.: ЮНИТИ – Москва, 2016. – 652 c.

24. Мерщиков, С.В. Теория налогового учета: учебник / С.В. Мерщиков. – М.: НИЦ ИНФРА-М, 2017. – 714 с.

25. Наумов, О.Р. Налоги и налогообложение в России / О.Р. Наумов. – М.: Юрайт, 2018. – 488 c.

26. Осипов, К.Д. Анализ налогообложения на предприятиях России / К.Д. Осипов. – М.: А-Приор, 2017.– 536 c.

27. Романовский, М.В. Налоговый учет и анализ / М.В. Романовский, С.И. Барышников. – М.: Академия, 2016. – 349 c.

28. Рюмин, С.М. Теория налогообложения: учебник / С.М. Рюмин. – М.: НИЦ ИНФРА-М, 2016. - 584с.

29. Сторожко, О.Г. Налоговое планирование и прогнозирование / О.Г. Сторожко.– М.: Академия, 2017, – 433с.

30. Ткаченко, Н.М. Основы налогового учета / Н.М. Ткаченко, Ж.Б. Андреева. – М.: Маркет ДС – Москва, 2018. – 647 c.

31. Туманов, Л.О. Теория налогового учета на предприятии / Л.О. Туманов.– М.: Академия, 2016, – 583с.

32. Федорова, Б.Г. Основы налогового планирования и прогнозирования: учебное Пособие / Б.Г. Федорова. – М.: ИНФИН, 2017, – 437 c.

33. Фридман, Д. Налоговое планирование: учебное пособие / Д. Фридман. – М.: ИНФИН, 2018, – 537 c.

- Финансы акционерных обществ (Исследование деятельности предприятия (на примере ОАО «Смоленскоблгаз)

- Имущественное страхование и его роль в экономике

- Корпоративная культура в организации (Теоретические и методические основы формирования корпоративной культуры в организации)

- Управление миграционными процессами (Миграция как социальное явление)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов, перспективы развития

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности.

- Социальное страхование и его функции, личное страхование

- "Акцизы"

- Роль мотивации в поведении организации(Теоретические основы процесса мотивации персонала)

- Роль мотивации в поведении организации (Анализ системы мотивации на предприятии ООО гостиница Охтинская)

- Дорожный налог

- Основные функции в системе менеджмента(Функции инновационного менеджмента )