состояние показателей финансово-хозяйственной деятельности кредитной организации ПАО «Сбербанк России»

Содержание:

Введение

Развитие рыночных отношений и формирование коммерческих структур невозможно без кредитных организаций, которые играют главенствующую роль в этом процессе. Именно кредитные организации, в частности банки, аккумулируют огромные финансовые потоки и способны активно повлиять на развитие национальной экономики. На сегодняшний день банки являются главным локомотивом рынка, но в тоже время именно банки подвержены наибольшей опасности, поскольку аккумулируют большие деньги. Проблема безопасности банка касается не только его владельцев и сотрудников, а еще и его клиентов, акционеров. Проблемы банка затрагивают широкие слои населения и способны повлиять на ситуацию в государстве. Последние достижения науки и техники, использование современных технологий, подвергают банки совершенно новым и более опасным угрозам. Для коммерческих банков особо значимыми являются такие условия эффективной и безопасной деятельности, как обеспечение возвратности кредитов, повышение прибыльности, поддержание ликвидности, снижение банковских рисков. Поэтому среди проблем защиты банковской деятельности от угроз внешнего и внутреннего характера все более актуализируется необходимость обеспечения охраны финансовых ресурсов, защиты информации и имущества коммерческого банка, создание системы его финансовой безопасности.

Актуальность темы определяется необходимостью понимания и решения концептуальных вопросов обеспечения экономической безопасности кредитной организации. Это связано с тем, что деятельность кредитной организации всегда связана с риском, возможной утечкой конфиденциальной информации, наличием внутренних и внешних угроз.

Цель курсовой работы – проанализировать состояние показателей финансово-хозяйственной деятельности кредитной организации ПАО «Сбербанк России», а так же выявить потенциальные угрозы экономической безопасности и предложить механизм укрепления экономической безопасности функционирования данной организации.

Исходя из поставленной цели, можно сформулировать следующие задачи курсовой работы:

- раскрыть понятие экономическая безопасность кредитной организации, систематизировать факторы и условия экономической безопасности кредитной организации;

- провести анализ основных показателей финансово-хозяйственной деятельности кредитной организации ПАО «Сбербанк России»;

- выявить факторы, влияющие на экономическую безопасность кредитной организации ПАО «Сбербанк России»;

- предложить механизм нейтрализации угроз экономической безопасности кредитной организации ПАО «Сбербанк России».

Объектом исследования курсовой работы является кредитная организация ПАО «Сбербанк России».

Предметом исследования выступают совокупность факторов и условий обеспечения экономической безопасности кредитной организации ПАО «Сбербанк России».

Информационная база курсовой работы включает нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные проблемам экономической безопасности.

Глава 1. Теоретические аспекты исследования экономической безопасности кредитной организации

1.1. Факторы и угрозы обеспечения экономической безопасности кредитной организации

Современные условия развития экономических отношений выдвигают особенные требования для банковского сектора. Обострившаяся международная обстановка, применение различных санкций, в том числе и к российским банкам обуславливают потребность в формировании эффективной системы экономической безопасности банковского сектора. Но не только на деятельность банковского сектора влияют внешние мировые условия. Негативные тенденции присутствуют и в российской экономике на государственном уровне. [7, c. 21]

Продолжительная агрессивная кредитная политика (с 2008 по 2014 гг.) российских банков снизила финансовую устойчивость банковской системы и выявила низкую эффективность существующих методов экономической безопасности. Все это требует от банковской сферы разработки и реализации новых методов обеспечения их экономической безопасности, позволяющих мгновенно реагировать на возникновение рисков, предотвращая или хотя бы минимизируя их негативное воздействие на банковскую деятельность. В связи с вышеобозначенным, поиск средств направленных на обеспечение стабильности деятельности коммерческих банков посредством повышения их экономической безопасности, является первостепенной задачей их топ менеджеров. [11, c. 29]

На современном этапе развития экономических отношений вопросы безопасности деятельности выступают приоритетным направлением в деятельности и развитии, как любой экономической системы, так и банковском секторе экономики. Аспекты экономической безопасности экономических субъектов рассмотрены в работах российских ученых: М. А. Бендикова, Л. П. Гончаренко, А. В. Калины, А. С. Корезина, Т. Е. Кочергина, В. В. Криворотова, А. В. Крысина, О. И. Лаврушина, А. А. Одинцова, Е. А. Олейникова, А. Г. Светлакова, В. К. Сенчагова, А. Е. Суглобова, С. А. Хмелева, В. В. Шлыкова, В. И. Ярочкина и др. [18, c.26]

Следует отметить, что практически все труды отражают организационную, техническую и правовую сторону экономической безопасности коммерческих банков, не учитывая то, что устойчивость и тем более надежность банковской деятельности предопределяется уровнем возвратности кредитов, снижением банковских рисков, предотвращением легализации теневых доходов. Обозначенные проблемы экономической безопасности коммерческих банков необходимо решать комплексно, определив их неразделимую взаимосвязь. [13, c. 28]

В современных условиях массового отзыва лицензий у коммерческих банков Центральным Банком Российской Федерации, требует углубленного изучения теоретические аспекты их экономической безопасности для того чтобы сформировать инструменты и методы обеспечения экономической безопасности. [10, c.3]

В новых условиях требований Центробанка, условиях санкций необходимо особое внимание уделять финансово-хозяйственной деятельности коммерческих банков напрямую зависящей от стратегии управления ими. Стратегия управления коммерческих банков нацелена на решение задач повышенной сложности, определяемых конкурентной средой. Влияние внешних факторов на деятельность коммерческого банка, а также других экономических субъектов отражается в его финансовых результатах и инвестиционной привлекательности. [20, c.33]

В этой связи необходимость формирования многоуровневой оценки эффективности деятельности коммерческой структуры является приоритетной для самих банков. Перезагрузка методов оценки эффективности деятельности коммерческого банка, продиктована высокими темпами технического развития, повышением требований к управлению банка и его экономической безопасности. Основой для конкретного и скоординированного направления эффективности деятельности коммерческого банка является понимание вопросов: из чего складывается бизнес, и какие внутренние бизнес-процессы коммерческого банка влияют на эффективность его работы. Ю.В. Михеенко пишет, что деловая среда современного общества также предъявляет к системе контроля совершенно новые требования [16]. Такая действительность заставляет коммерческие структуры адаптироваться к выдвигаемым требованиям и находить пути решения поставленных перед ними задач.

Активная интеграция и глобализация мировой экономики обуславливает важность и значимость вопросов международного Сотрудничества и развития внешнеэкономических связей экономик различных стран. Стремление занять свое место в мировом пространстве, обеспечив себе соответствующий эффект от сотрудничества с экономиками различных стран обозначило существенную зависимость экономик различных стран от изменений общей ситуации на мировом рынке. Данная зависимость определила необходимость укрепления экономической безопасности экономики, в рамках отдельно взятой страны, а также отдельных экономических субъектов внутри страны, выходящих на мировой рынок.

Многообразная деятельность человеческого общества - это основа, на которой «выросли» различные виды безопасности. В ФЗ «О безопасности» № 390-Ф3 от 28.12.2010 г. [3] дается характеристика отдельных видов безопасности, включенных в понятие национальной безопасности.

Система экономической безопасности формируется на основе информационной, социальной, экологической, производственной и других составляющих. [19, c.34]

Риск ориентированная система обеспечения экономической безопасности деятельности коммерческих банков в составе экономической безопасности предусматривает использование следующих видов экономической безопасности:

- финансовую безопасность;

- клиентскую безопасность;

- безопасность внутренних бизнес-процессов;

- безопасность персонала. [12,c.7]

Актуальность вопросов обеспечения безопасности жизнедеятельности общества, подтверждается на всех этапах исторического развития. Их отличительной характеристикой является временной отрезок и степень детализации исследования вопросов экономической безопасности в частности и национальной безопасности в целом.

В двадцатом и двадцать первом столетиях отечественные и зарубежные ученые активно исследовали вопросы национальной безопасности страны и экономической безопасности экономических субъектов. Итогом предметной специализации вопросов экономической безопасности экономических субъектов стала, разработка концепций и положений, направленных на выявление влияний внешних и внутренних факторов на экономическое развитие страны в целом, а в частности ее регионов и коммерческих структур, связанных с рисками в управлении. [13,c.20]

Как мы отмечали ранее, система национальной безопасности зависима от экономики, информационных потоков, экологии и взаимодействии с внешними и внутренними факторами влияния. В. В. Ефимов провел сравнительный анализ ключевых критериев экономической безопасности в системе национальной безопасности [9, с. 17-18]. Им выделены ключевые критерии экономической и национальной безопасности, в число которых входят: цель и содержание деятельности; объекты и принципы обеспечения; правовая основа и государственная политика.

Осмысление понятия «экономическая безопасность» происходит не только с позиции микроуровня: удовлетворения потребностей; развития и достижения целей; защиты интересов общества, но и на макроуровне, рассматривающего внешнее взаимодействие и влияние на экономическую и национальную безопасность. [10,c.7]

Своевременным является рассмотрение вопросов экономической безопасности применительно к инновационному развитию экономики страны в целом и экономических субъектов в частности, к внутренней конкурентоспособности регионов . [16,c.8]

России, к устойчивому функционированию коммерческих структур, к вопросам продовольственной политики, к финансовой и инвестиционной деятельности ведения бизнеса, а также к совершенствованию человеческого потенциала.

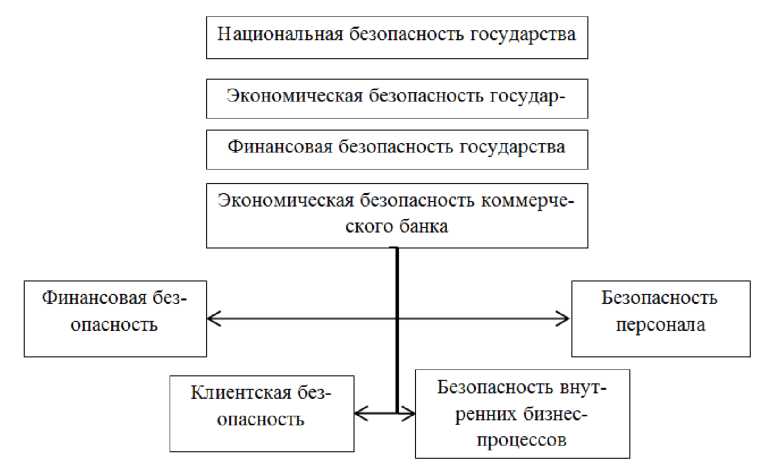

В. К. Сенчагов на макроуровне основным элементом экономической безопасности считает уровень финансовой безопасности страны. Он пишет «обеспечение такого развития финансовой системы и финансовых отношений и процессов в экономике, при котором создаются необходимые финансовые условия для социально экономической и финансовой стабильности развития страны, сохранения целостности и единства финансовой системы (включая денежную, бюджетную, кредитную, налоговую и валютные системы), успешного преодоления внутренних и внешних угроз России в финансовой сфере» [3, с. 312.]. В. К. Сенчагов предлагает в декомпозиции понятия.

Рисунок 1 - Декомпозиция понятия «финансовая безопасность» государства

Мы согласны с мнением автора и поддерживаем его позицию, считая, что основным направлением в обеспечении экономической безопасности является финансовая самодостаточность финансовая безопасность рассмотреть [13, с. 313.]. четыре основных сегмента (рисунок 1)

Однако есть ряд вопросов, которые на наш взгляд являются дискуссионными. Так, целесообразно ли объединять в одну систему бюджетную и налоговую политику, выделять в отдельную систему внебюджетные фонды. Бюджетная и налоговая политика реализуется государством как самостоятельные направления, а в состав статей доходной части бюджета входят специальные статьи средств, формирующих доходы для

Внебюджетных фондов, что обуславливает нецелесообразность их выделения в самостоятельную систему. [19,c.7]

В рамках темы исследования необходимо акцентировать внимание на местном уровне (в соответствии с уровнями управления в государстве), либо уровне коммерческой структуры (основного субъекта микроэкономики). Обобщение данных взглядов дает возможность рассматривать декомпозицию понятия финансовой безопасности с точки зрения новой архитектуры.

Рисунок 2 - Архитектура экономической безопасности коммерческих банков в системе национальной безопасности страны [23]

Предложим свое видение на архитектуру национальной и экономической безопасности коммерческих банков (рисунок 2).

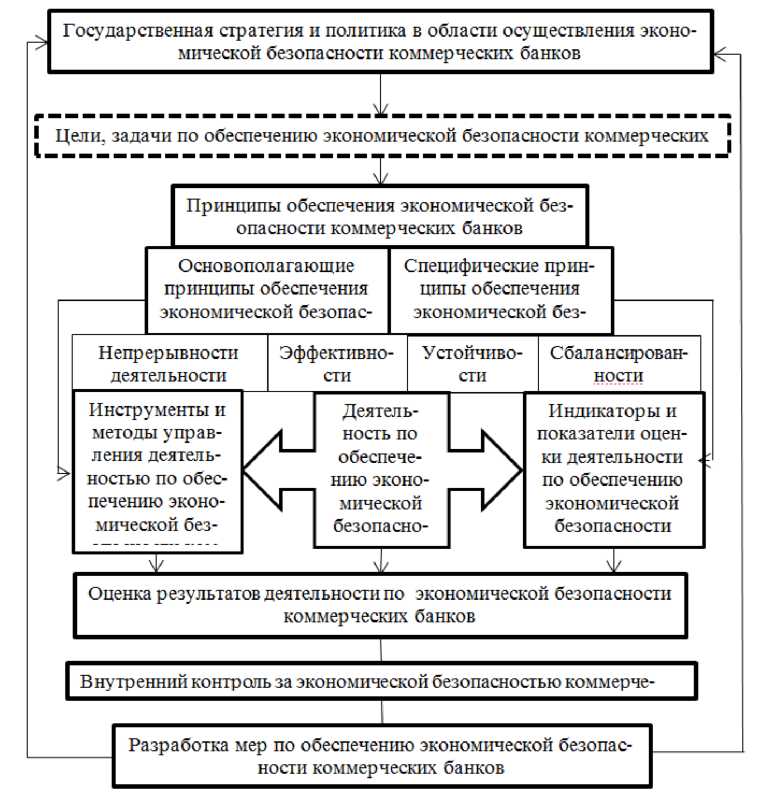

Несомненно, главная цель системы экономической безопасности коммерческого банка - это обеспечение его устойчивого функционирования [5, с. 96]. Устойчивое функционирование возможно при взаимодействии: государства, общества и эффективной деятельности персонала коммерческого банка, направленного на обеспечение экономической безопасности. Так как единого мнения ведущих отечественных и зарубежных ученых в вопросах формирования концептуальной модели экономической безопасности не существует, попытаемся теоретически обосновать и выстроить собственную концептуальную модель экономической безопасности на примере коммерческих банков.

Рисунок 3 - Концептуальная модель экономической безопасности коммерческих банков [13]

Содержание и структура модели экономической безопасности коммерческих банков представлена нами на рисунке 3.

Основными элементами представленной концептуальной модели экономической безопасности коммерческих банков выделены:

- государственная стратегия и государственная политика;

- цели, задачи по обеспечению экономической безопасности коммерческих банков;

- принципы обеспечения экономической безопасности коммерческих банков;

- деятельность по обеспечению экономической безопасности коммерческих банков;

- индикаторы экономической безопасности коммерческих банков. Все элементы имеют между собой причинно - следственные связи, которые изучаются в риск ориентированной системе экономической безопасности коммерческих банков. [22.c.20]

В заключение необходимо отметить, что независимо от вида безопасности каждый вид имеет фундамент материального и финансового обеспечения, без которых они не могут быть реализованы в достаточной степени. Все это обуславливает универсальный характер экономической безопасности и необходимости ее законодательного урегулирования как важнейшего национального приоритета. Политика правительства РФ в данной отрасли отвечает направлению формирования национальной банковской системы в части либерализации рынка банковских услуг и расширению международных экономических связей. Тем самым подтверждается актуальность и необходимость исследования данного вопроса, как на уровне коммерческих структур, так и на национальном уровне в целом. [15,c.7]

1.2. Меры Банка России по обеспечению экономической безопасности банковской системы

Реалии последних лет не дают надежды на политическую и экономическую стабильность как внутри государства, так и в соседних странах, с которыми Россия имеет значительные экономические и политические отношения. Уровень зависимости банковской системы страны от внешних источников финансирования был достаточно высок на протяжение десятилетий. Внутренние источники финансирования не имеют достаточных ресурсов для удовлетворения потребности всех банков, поэтому их помощь ограничивается рядом банков, в основном подконтрольных государству.

Длительное колебание курса рубля привлекло банки к спекуляциям на валютном рынке, зачастую, стимулированное Банком России. Соответственно уровень концентрации активов банков по отраслям экономики или финансово-промышленным группам снизился до критических размеров. 1[9,c.3]

Банк России продолжает ужесточать требования к кредитным организациям. С 2015 года капитал банков должен составлять не менее 300 млн. руб. Ранее обсуждалось дальнейшее увеличение капитала до 1 млрд. руб., но конкретного срока не установлено. [5,c.9]

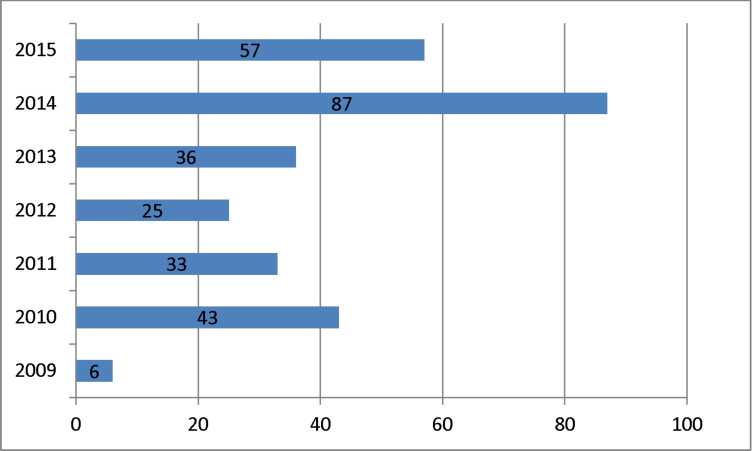

За период 2009- сентябрь 2015 гг. отозваны лицензии у 287 банка (рисунок 4).

Рисунок 4 - Динамика отзыва лицензий коммерческих банков [18]

За указанный период у двух региональных банков отозваны лицензии. Отозвана лицензия 03.07.2015 г. у ПАО «Акционерный коммерческий банк «Эно», который размещал денежные средства в низкокачественные активы и не создавал адекватных принятым рискам резервов на возможные потери по ссудам. Кроме того, кредитная организация не соблюдала требования законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части порядка идентификации своих клиентов. При этом правила внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не соответствовали требованиям нормативных актов Банка России. Руководители и собственники кредитной организации не предприняли действенных мер по нормализации ее деятельности. [12.c.76]

Отозвана лицензия 17.07.2015 у ПАО «Геленджик-Банк». При неудовлетворительном качестве активов ПАО «Геленджик-Банк» неадекватно оценивало принятые риски. Кроме того, банком не соблюдались введенные надзорным органом ограничения на осуществление отдельных банковских операций. ПАО «Геленджик-Банк» было вовлечено в проведение в крупных объемах транзитных сомнительных операций. В условиях наличия длительного корпоративного конфликта, руководители и собственники кредитной организации не предприняли действенных мер по нормализации ее деятельности. [11,c.65]

Банковская система края состоит из региональных и инорегиональных банков общим количеством 105, отделений и банкоматов 1439. На сегодняшний день в регионе функционирует рыночно ориентированный банковский сектор, представленный 13 банками, зарегистрированными на территории Краснодарского края.

Краснодарский край занимает в Южном федеральном округе лидирующее положение как по количеству действующих кредитных организаций и филиалов банков, так и по ряду ключевых показателей деятельности банковского сектора. Однако в настоящее время наблюдается нестабильность мировой финансово-экономической системы, что негативно сказывается на потребительском спросе и повышении кредитоспособности российских банков. [18]

В 2013-2015 году негативное влияние на российскую экономику оказали значительное снижение цен на нефть и значительная девальвация российского рубля, а также секторальные санкции, введенные странами США и ЕС в ответ на присоединение Крыма к России.

Выводы:

Экономическая безопасность кредитной организации – это состояние защищенности финансово-кредитного института от недобросовестной конкуренции, противоправной деятельности криминальных формирований и отдельных лиц, негативного влияния внешних и внутренних угроз, дестабилизирующих факторов. Обеспечение устойчивого стабильного функционирования и развития организации, реализация основных коммерческих интересов и целей уставной деятельности, а именно оказание финансовых услуг юридическим и физическим лицам с целью получения прибыли. Экономическая безопасность кредитной организации – это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного ее функционирования.

2. Анализ и оценка уровня экономической безопасности кредитной организации (на примере ПАО «Сбербанк России»)

2.1. Организационно – экономическая характеристика ПАО «Сбербанк»

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, ПАО «Сбербанк России» занимает 43 место по размеру основного капитала (капитала 1 -го уровня) среди крупнейших банков мира. В конце января 2016 г. рейтинговое агентство S&P понизило рейтинг России с инвестиционного «BBB-» до спекулятивного «BB+». В феврале 2016 г. примеру S&P последовало агентство Moody's - рейтинг также был снижен до спекулятивного уровня «Ва1».

В Приложении 1 представлен сгруппированный по основным статьям баланса коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг. Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка представлены в табл. 1, а также коммерческая эффективность деятельности банка представлена в табл. 2.

В анализируемом период (2014-2016 гг.) нормативы ликвидности и достаточности капитала выполнены в пределах значений, установленных ЦБ РФ, что свидетельствует о высокой платежеспособности.

По результатам анализа финансовой отчетности за 2016 г. чистая прибыль коммерческого банка ПАО «Сбербанк России» составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, рентабельность капитала достигла 10,2%, достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

Таблица 1.

Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Основные показатели отчета о прибылях и убытках |

||||

|

Операционные доходы до резервов |

млн. руб. |

1300,70 |

1429,80 |

109,93 |

|

Прибыль до налогообложения |

млн. руб. |

374,20 |

331,20 |

88,51 |

|

Чистая прибыль |

млн. руб. |

290,30 |

222,90 |

76,78 |

|

Основные показатели баланса |

||||

|

Резерв под обесценение кредитного портфеля |

млн. руб. |

-870,00 |

-1197,00 |

137,59 |

|

Активы |

млн. руб. |

25201,00 |

27335,00 |

108,47 |

|

Средства клиентов |

млн. руб. |

15563,00 |

19798,00 |

127,21 |

|

Основные качественные показатели |

||||

|

Отношение резерва под обесценение кредитного портфеля к неработающим кредитам |

1,45 |

1,21 |

83,45 |

|

|

Кредиты/Депозиты |

% |

110,80 |

91,90 |

82,94 |

|

Норматив мгновенной ликвидности (Н2) |

% |

53,67 |

74,46 |

20,79 |

|

Норматив текущей ликвидности (Н3) |

% |

58,59 |

66,52 |

7,93 |

|

Норматив долгосрочной ликвидности (Н4) |

% |

102,30 |

111,56 |

9,26 |

Средства клиентов выросли на 27,2% за 2016 г. относительно 2015 г. и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

Таблица 2

Коммерческая эффективность деятельности коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственных средств |

% |

14,80 |

10,20 |

-4,60 |

|

Рентабельность активов |

% |

1,40 |

0,90 |

-0,50 |

|

Отношение операционных расходов к операционным доходам |

% |

43,40 |

43,60 |

+0,20 |

|

Чистая процентная маржа |

% |

5,60 |

5,60 |

-1,20 |

За период с 2015-2016 гг. рентабельность капитала снизилась до 18,43%, то есть, уменьшилось на 24,45%. [18]

Чистая процентная маржа продолжила восстановление в четвертом квартале 2016 г. до уровня 4,9% вследствие сокращения процентных расходов на фоне изменения стоимости заемных средств. Сокращение чистого процентного дохода за 2016 г. по сравнению с 2015 г. было компенсировано значительным ростом чистого комиссионного дохода, а также прочих доходов. Операционные расходы коммерческого банка ПАО «Сбербанк России» в 4 квартале 2016 г. составили 191,7 млрд. руб., прибавив 8,3% относительно аналогичного периода 2015 г., тогда как средний уровень инфляции за тот же период составил 14,5%. [18]

Основные показатели изменения в составе собственных средств представлены в табл.4. Стоимость заемных средств увеличилась за 2016 год по сравнению с 2015 г. в результате нестабильной ситуации на российском финансовом рынке в 4 кв. 2015 - 1 кв. 2016гг.

Согласно требованиям ЦБ РФ (на основе Указания №3269-У от 31.05.2015), норматив достаточности капитала должен поддерживаться на уровне не менее 10,0%. По состоянию на 31 декабря 2016 года этот показатель составил 11,9% (31 декабря 2015 года: 11,6%).

Контроль за выполнением норматива достаточности капитала, установленного ЦБ РФ, осуществляется посредством составления отчетов, с подробными расчетами по рекомендованной методике и направляемых в ЦБ РФ. Общий капитал коммерческого банка ПАО «Сбербанк России» вырос на 3,4% в 4 квартале 2016 года относительно предыдущего квартала и составил 3,2 трлн. руб. в основном за счет прибыли 4 квартала, а также прочего совокупного дохода.

Таблица 3

Основные показатели отчета об изменениях в составе собственных средств коммерческого банка ПАО «Сбербанк России» [18]

|

Показатель |

Ед. изм. |

2015 |

2016 |

Темп роста, % 2016/2015 |

|

1 |

2 |

3 |

4 |

5 |

|

Капитал 1-го уровня |

млрд. руб. |

2007,80 |

2226,70 |

110,90 |

|

Общий капитал |

млрд. руб. |

2835,30 |

3151,20 |

111,14 |

|

Активы, взвешенные с учетом риска |

млрд. руб. |

23365,00 |

24995,50 |

106,98 |

|

Собственные средства |

млрд. руб. |

2020,10 |

2375,00 |

117,57 |

|

Коэффициент достаточности основного капитала |

% |

8,60 |

8,90 |

0,30 |

|

Коэффициент достаточности общего капитала |

% |

12,10 |

12,60 |

0,50 |

Таким образом, коэффициент достаточности общего капитала (по Базель I) снизился на 30 базисных пунктов в 4 квартале 2016 года в сравнении с предыдущим кварталом, составив 12,6%.

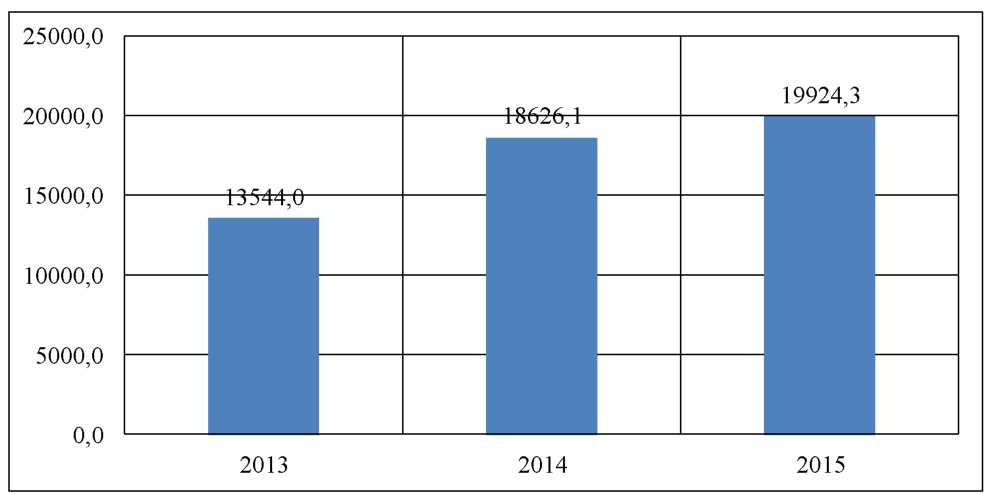

Рисунок 5- Динамика изменения кредитного портфеля (до вычета резерва под обесценение) коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг

Коэффициент достаточности основного капитала снизился на 20 базисных пунктов в 4 квартале 2016 по сравнению с 3 кварталом 2016, составив 8,9%. [18]

Таблица 4

Основные показатели отчета о финансовом положении коммерческого банка ПАО «Сбербанк России», млн.руб [18]

|

Показатель |

2015 |

2016 |

Отклонение, (+/-) 2016/2015 |

Темп роста, % 2016/2015 |

|

1 |

3 |

4 |

5 |

6 |

|

Кредиты всего |

17756,60 |

18727,80 |

971,20 |

105,47 |

|

Кредиты всего |

18626,10 |

19924,30 |

1298,20 |

106,97 |

|

Кредиты юридическим лицам |

13778,80 |

14958,70 |

1179,90 |

108,56 |

|

Кредиты физическим лицам |

4847,30 |

4965,50 |

118,20 |

102,44 |

|

Реструктурированная задолженность до резервов |

2452,50 |

3423,80 |

971,30 |

139,60 |

|

Портфель ценных бумаг |

2231,90 |

2906,00 |

674,10 |

130,20 |

|

Всего активов |

25200,80 |

27334,70 |

2133,90 |

108,47 |

|

Средства клиентов |

15562,90 |

19798,30 |

4235,40 |

127,21 |

|

Средства физических лиц |

9328,40 |

12043,70 |

2715,30 |

129,11 |

|

Средства корпоративных клиентов |

6234,50 |

7754,60 |

1520,10 |

124,38 |

Активы, взвешенные с учетом риска коммерческого банка ПАО «Сбербанк России» увеличились на 5,8% в 4 квартале 2016 года относительно предыдущего квартала и составили 25,0 трлн. руб. в основном за счет изменения валютных курсов.

В приложении 2 представлена таблица, отражающая аналитические данные кредитной деятельности по состоянию на конец 2016 г.

2.2 Оценка современного уровня экономической безопасности кредитной организации ПАО «Сбербанк России»

Все факторы экономической безопасности организации в зависимости от источника возникновения можно поделить на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих, независимы от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форс-мажорные обстоятельства и т.д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные угрозы порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий конкурентов. Поэтому и их предотвращение во многом связано с воздействием на субъектов экономических отношений.

Среди факторов и условий, влияющих на экономическую безопасность кредитной организации, можно выделить наиболее существенные. Обобщенные данные отражает таблица 4 – Факторы, воздействующие на уровень экономической безопасности кредитной организации.

Таблица 5

Факторы, воздействующие на уровень экономической безопасности кредитной организации

|

Характер воздействия |

Факторы: |

|

По характеру воздействия |

|

|

Негативно воздействующие |

Усиление конкуренция в финансовой сфере Усложнение банковских технологий Криминализация деятельности Расширение каналов оттока капитала из страны. |

|

Позитивно воздействующие |

Повышение капитализации и устойчивости банков Совершенствование банковского законодательства Повышение образовательного уровня и навыков банковских служащих и их клиентов Переход на международные стандарты учета и отчетности Развитие банковских технологий |

|

По источнику возникновения |

|

|

Внешние |

Состояние зарубежных финансовых рынков и банковских систем Интернационализация банковских систем Процессы слияний и поглощений в банковском секторе России. |

|

Внутренние |

Политическая и экономическая стабильность в стране Система внутреннего банковского контроля Рост заимствований коммерческих банков за рубежных рынках |

|

По уровню управления |

|

|

Управляемые |

Развитие систем биометрической идентификации Наличие служб безопасности Обеспечение охраны руководства и персонала банка |

|

Неуправляемые |

Политика зарубежных банков по отношению к российским банкам |

Из данных таблицы 5 видно, что один и тот же фактор может быть одновременно элементом разных классификаций. Рассмотренные факторы имеют важное влияние для определения критических значений индикаторов экономической безопасности кредитной организации.

В настоящее время делаются попытки обоснования угроз и их пороговых значений индикаторов безопасности кредитной организации. Так, с учетом объекта посягательств, на уровне банка выделяются различные риски, направленные на капитал, руководство и персонал банка, порядок ведения банковской деятельности, информационные ресурсы, производственный блок, деловую репутацию, порядок функционирования банка, порядок управления банком, что иллюстрирует рисунок 6 .

методы, процедуры и контроль рисков

риски кредитной организации

- Индетификация партнеров;

- Определение границ риска;

- Отслеживание получения результатов;

- Разработка правил и процедур изменения рисков;

- Выделение служб для контроля за рисками;

- Диагностика деятельности банка;

- Анализ данных диагностики;

- Разработка и внедрение технологий контроля.

- Кредитный;

- Валютный

- Рыночный;

- Потери ликвидности;

- Операционный;

- Правовой;

- Репутационный;

- Страновой;

- Стратегический.

Рисунок 6 – Основные банковские риски: методы, процедуры и контроль

Поскольку риски выступают как факторы угроз экономической безопасности, то при выявлении угроз экономической безопасности, необходимо учитывать виды банковских рисков, отличающиеся по их природе, воздействию и способам их анализа. Виды угроз отражает таблица 5 – Классификация угроз экономической безопасности банковской деятельности в зависимости от объекта посягательств.

Факторы, влияющие на экономическую безопасность кредитной организации ПАО «Сбербанк России» наглядно иллюстрирует рисунок 7

Рисунок 7 – Факторы экономической безопасности кредитной организации «Сбербанк России»

2.3. Механизм нейтрализации угроз экономической безопасности кредитной организации ПАО «Сбербанк России»

Экономическая безопасность банка включает в себя все виды безопасности, поскольку в процессе её обеспечения достигается безопасность и от тех угроз, на устранение которых направлена деятельность информационной и «вещественной» безопасности. Для более эффективного достижения экономической безопасности ПАО «Сбербанк России» создана специализированная служба. Деятельность внутренней службы безопасности банка направлена на устранение угроз нормальному функционированию банковских структур и создание условий для эффективного развития банковской деятельности.

Для обеспечения необходимой эффективности управление безопасностью должно осуществляться в рамках целостной системы управления. Стратегия обеспечения безопасности – совокупность долгосрочных целей и управленческих подходов, реализация которых обеспечивает защиту кредитно-финансовой организации от потенциальных угроз разглашения коммерческой и банковской тайны, а также нанесения ей любых других форм ущерба имущественного и неимущественного характера.

Обеспечение безопасности включает в себя несколько направлений.

1) Информационное обеспечение системы управления безопасностью включает в себя три компонента:

- используемые в рамках системы методы и конкретные процедуры получения субъектами управления необходимой первичной информации;

- формализованные каналы прохождения информации в рамках системы, которые определяют маршрут движения ранее собранной информации по инстанциям (принципиальная схема: от кого - кому - в какой форме - в какие сроки);

- базы данных, связанных с любыми проблемами внутренней и внешней безопасности, которые накапливаются и обновляются в течение всего периода функционирования на рынке и используются при формировании управленческих решений любого уровня.

2) Нормативно-методическое обеспечение включает в себя комплект внешних и внутренних регламентов, используемых в процессе управления рассматриваемым направлением деятельности, а также документов рекомендательного, т.е. не директивного характера. К внешним регламентам относятся законодательные (например, Закон РФ «О частной детективной и охранной деятельности в РФ») и подзаконные (например, Постановление Правительства РФ «О перечне сведений, которые не могут составлять коммерческую тайну») акты. К внутренним регламентам и рекомендациям относятся любые постоянно действующие документы, разработанные в рамках конкретного банка и введенные в соответствии с действующим в нем порядком - инструкции, приказы, распоряжения и т.п. Единственным ограничением при разработке внутренних регламентов является их хотя бы формальное соответствие (непротиворечивость) действующему законодательству.

3) Технологическое обеспечение определяется как совокупность формализованных технологий обеспечения безопасности банка от различных видов угроз. Их наличие является основной предпосылкой эффективности управления, поскольку позволяет четко определить:

- непосредственных участников (инстанции и рабочие места, принимающие участие в описываемой операции по защите от конкретной угрозы);

- управленческие процедуры (мероприятия, осуществляемые в рамках операции);

- типовые сроки по операции в целом и каждой управленческой процедуре в отдельности;

- ответственность участников за нарушение описываемой технологии.

4) Инструментальное обеспечение определяется как совокупность прикладных методов управления, используемых в рамках системы. Применительно к управлению безопасностью их можно дифференцировать на три группы:

- методы профилактического характера, позволяющие не допустить практической реализации потенциальной угрозы;

- методы пресекающего характера, позволяющие отразить уже реализуемую угрозу, не допустив или минимизировав возможный ущерб;

- методы карающего характера, позволяющие наказать непосредственных виновников реализованной угрозы.

5) Трудовое обеспечение определяется как полностью укомплектованный штат службы безопасности, включающей в себя три квалификационные категории работников:

- менеджеры, т.е. руководители различного уровня - от возглавляющего рассматриваемое направление вице-президента банка до бригадира смены охранников;

- эксперты, т.е. высококвалифицированные сотрудники службы безопасности, специализирующиеся на определенных направлениях ее обеспечения (аналитики, разработчики специальных программных средств и т.п.), но не выполняющие при этом прямых управленческих функций;

- исполнители (охранники, ремонтники спецоборудования и др.).

6) Финансовое обеспечение определяется как совокупность финансовых ресурсов, выделяемых на поддержание и развитие рассматриваемого направления (приобретение спецоборудования, зарплата персонала, оплата информации и т.п.).

При формировании, эксплуатации и развитии системы управления безопасностью банка необходимо соблюдать некоторые общие методические требования. Главным из них выступает системный подход к проблеме обеспечения безопасности. Под этим понимается недопустимость акцентирования усилий службы безопасности на отражении какого-либо одного или нескольких видов потенциальных угроз в ущерб остальным.

Важно определить приоритет мероприятий по предотвращению потенциальных угроз (т.е. методов профилактического характера). Что не требует дополнительных обоснований уже в силу обеспечиваемой возможности не допустить ущерба в принципе, тогда как прочие методы в лучшем случае позволяют его сократить или наказать виновников.

Система обеспечения экономической безопасности должна быть ориентирована на обеспечение приоритетной защиты конфиденциальной информации и лишь затем иных объектов потенциальных угроз. Роль информации и информационных технологий в функционировании современного Сбербанка последовательно увеличивается.

Для ПАО «Сбербанк России» характерно непосредственное участие в обеспечении безопасности банка всех структурных подразделений и сотрудников в рамках установленной им компетенции и ответственности. Структура возможных угроз, среди которых не последнее место занимают и угрозы со стороны собственного персонала, исключают возможность эффективного противодействия им силами исключительно сотрудников службы безопасности. Поэтому используется комплекс мероприятий по воспитанию в трудовом коллективе соответствующей идеологии и обучению его членов методам профилактики и пресечения наиболее вероятных угроз.

Обеспечивается взаимодействия системы управления безопасностью с другими направлениями менеджмента, что реализуется как на стратегическом, так и на оперативном уровне системы управления.

Затрат на обеспечение безопасности банка соразмерны реальному уровню угроз, что связано с реализацией принципа разумной достаточности. С позиции конечной эффективности системы в равной степени недопустимо экономить на рассматриваемом направлении деятельности, ослабляя собственную безопасность, и преувеличивать возможные угрозы, осуществляя излишние, т.е. не окупаемые расходы. Учитывая, что руководство службы безопасности по очевидным причинам склонно именно к завышению уровня потенциальных угроз, желательно привлечение независимых экспертов в лице сотрудников государственных правоохранительных органов или частных охранных структур.

Выводы:

За сотрудниками службы безопасности закреплены не только функциональных обязанностей, но и полномочия (предел компетенции). В отличие от других направлений деятельности банка работа большинства сотрудников этого подразделения всегда связана с угрозой превышения служебных полномочий. В результате велика вероятность возбуждения против кредитно-финансовой организации уголовных дел и гражданских исков по обвинению в нарушении действующего законодательства или гражданских прав.

Объектом системы обеспечения экономической безопасности выступает стабильное состояние деятельности банка в текущем и перспективном периоде. Поскольку объект защиты сложный, много аспектный, то эффективное обеспечение экономической безопасности должно основываться на комплексном подходе к управлению этим процессом. Комплексный подход предполагает учет в управлении объектом всех основных его аспектов и все элементы управляемой системы рассматриваются только в совокупности, целостности, единстве. Таким образом, создание комплексной системы обеспечения экономической безопасности ПАО «Сбербанк России» – это совокупность взаимосвязанных мероприятий организационно-правового характера, осуществляемых в целях защиты банка от реальных или потенциальных действий физических или юридических лиц, которые могут привести к существенным экономическим потерям.

Заключение

Слабость системы экономической и финансовой безопасности, отсутствие конструктивных методов защиты кредитных организаций предопределяют ее неустойчивость. Тем не менее, научно обоснованной концепции и механизма обеспечения финансовой безопасности банковской деятельности пока не сложилось.

Среди проблем защиты кредитной организации от угроз внешнего и внутреннего характера все более актуальны необходимость обеспечения охраны финансовых ресурсов, защита информации, имущества и персонала коммерческого банка, создание механизмов финансовой защиты банковской системы и др.

Экономическая безопасность кредитной организации – это состояние защищенности финансово-кредитного института от недобросовестной конкуренции, противоправной деятельности криминальных формирований и отдельных лиц, негативного влияния внешних и внутренних угроз, дестабилизирующих факторов. Обеспечение устойчивого стабильного функционирования и развития организации, реализация основных коммерческих интересов и целей уставной деятельности, а именно оказание финансовых услуг юридическим и физическим лицам с целью получения прибыли. Экономическая безопасность кредитной организации – это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного ее функционирования.

ПАО «Сбербанк России» к объектам, подлежащим защите от потенциальных угроз и противоправных посягательств, относит:

- персонал банка (руководящие работники, производственный персонал, имеющий непосредственный доступ к финансам, валюте, ценностям, хранилищам, осведомленные в сведениях, составляющих банковскую и коммерческую тайну, работники внешнеэкономических служб и другие;

- Финансовые средства, валюта, драгоценности;

- Информационные ресурсы с ограниченным доступом, составляющие служебную и коммерческую тайну, а также иная конфиденциальная информация на бумажной, магнитной, оптической основе, информационные массивы и базы данных, программное обеспечение, информативные физические поля различного характера;

- Средства и системы информатизации (автоматизированные системы и вычислительные сети различного уровня и назначения, линии телеграфной, телефонной, факсимильной, радио- и космической связи, технические средства передачи информации, средства размножения и отображения информации, вспомогательные технические средства и системы);

- Материальные средства (здания, сооружения, хранилища, техническое оборудование, транспорт и иные средства);

- Технические средства и системы охраны и защиты материальных и информационных ресурсов.

Выделяют следующие источники негативных воздействий. Это могут быть осознанные или неосознанные действия людей, разных организаций, органов государственной власти, международных организаций или предприятий-конкурентов, а также стечения объективных обстоятельств, например, состояние финансовой конъюнктуры на рынках кредитной организации, научные открытия и технологические разработки, форс-мажорные обстоятельства и т.д. Все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам.

Выбор критерия является необходимым элементом исследования экономической безопасности кредитной организации. Критерий экономической безопасности организации – это признак или сумма признаков, на основании которых может быть сделан вывод о том, находится предприятие в экономической безопасности или нет.

Количественную оценку уровня экономической безопасности нужно получать с помощью показателей, которые используются в планировании, учете и анализе деятельности предприятия, что является предпосылкой практического использования этой оценки.

Для финансовой безопасности банка значение имеют не сами показатели, а их пороговые значения, т.е. предельные величины, несоблюдение которых приводит к финансовой неустойчивости, препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций. Система показателей-индикаторов, получивших количественное выражение, может позволить заблаговременно сигнализировать о грозящей опасности и предпринять меры по её предупреждению. Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. Следовательно, можно сделать вывод, что за пределами значений пороговых показателей банк теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Экономическая безопасность банка включает в себя все виды безопасности, поскольку в процессе её обеспечения достигается безопасность и от тех угроз, на устранение которых направлена деятельность информационной и «вещественной» безопасности. Для достижения наиболее высокого уровня экономической безопасности банк должен проводить работу по обеспечению стабильности и эффективности функционирования основных ее составляющих, к которым относятся: финансовая составляющая, информационная составляющая, технико-технологическая составляющая, кадровая составляющая, правовая составляющая.

Необходимость совершенствования финансовой безопасности ПАО «Сбербанк России» обусловлена дальнейшим успешным развитием и повышением эффективности деятельности и устойчивости функционирования банка.

Такие факторы, как улучшение качества корпоративного управления, эффективности риск менеджмента, совершенствование отношений органов управления Банка, акционеров и заинтересованных лиц, в значительной степени могут способствовать достижению цели. Главной целью обеспечения экономической безопасности исследуемого банка является достижение максимальной стабильности функционирования, а также создание основы и перспектив роста вне зависимости от объективных и субъективных угрожающих факторов. В настоящих условиях непредсказуемой финансовой конъюнктуры это особенно актуально.

Библиография:

- Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. 26.01.2009. №4. Ст. 445.

- Гражданский кодекс Российской Федерации. Часть 1 от 30.11.1994 №51-ФЗ (в ред. от 28.03.2017) // Собрание законодательства РФ. 05.12.1994. №32. Ст. 3301

- Федеральный закон от 28.12.2010 N 390-ФЗ (ред. от 05.10.2015) "О безопасности"

- Федеральный закон от 2 декабря 1990 г. N 395-1 (в ред. от 03.07.2016 N 46- ФЗ, с изм. от с изм. и доп., вступ. в силу с 01.01.2017) «О банках и банковской деятельности» // СЗ РФ. 05.02.1996. N 6. Ст. 492

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 01.01.2017) «О Центральном банке Российской Федерации (Банке России)» // Российская газета, 2015г., № 210 - 1 от 29.04.2015

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 03.07.2016) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Банковские риски [Текст]: учебн. пособие. / Под ред. проф. О.И. Лаврушина, проф. Н.И. Валенцевой. -М.: КНОРУС. - 2015. - 133 с.

- Готовчиков, И. Ф. Роль и место экспертных методов в системах управления банковскими рисками. /И.Ф. Готовчиков // Банковские технологии. 2016. - № С.38

- Ефимов, В. В. Совершенствование механизмов обеспечения экономической безопасности государства и бизнеса / Диссертация на соискание ученой степени кандидата экономических наук // СПб. - 2014. - 191 с.

- Иванов, А. П. Оценка влияния динамики кредитов физическим лицам на показатели эффективности деятельности банка [Электронный ресурс] / А. П. Иванов, А. С. Михалёв // Экон. анализ. - 2015. - № 40. - С. 2-10. - Документ Adobe Acrobat. - Лит. в конце ст. - Web: http://www.ebiblioteka.ru

- Караванова, Б. П. Разработка стратегии управления финансами организации [Текст] : учеб. пособие [для вузов] по специальности «Финансы и кредит» / Б. П. Караванова. - М. : Финансы и статистика. - 2015. - 126 с.

- Курбанов, А. Х. Аутсорсинг: история, методология, практика [Текст] : монография / А. Х. Курбанов, В. А. Плотников. - Документ HTML. - М. : ИНФРА-М. - 2014. - 112 с.

- Лапуста, М. Г. Финансы организаций (предприятий) [Текст]: учеб. пособие для вузов по специализации «Предпринимательство» специальности «Менеджмент орг.» / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай. - М. : ИНФРА-М. - 2011. - 575 с.

- Ларионова, И.В. Риск-менеджмент в коммерческом банке: Монография. - М.: КНОРУС, 2014. - С.64

- Мизиковский, Е. А. Справочник корреспонденции счетов бюджетного бухгалтерского учета [Текст] : практ. пособие / Е. А. Мизиковский, Т. С. Маслова. - М. : Магистр. - 2016. - 240 с.

- Михеенко, Ю. В. Сбалансированная система показателей как инструмент повышения эффективности предпринимательской деятельности. дис. канд. эк. Наук // М.: 2010. [Электронный ресурс]. Режим доступа: URL: http://www.dissercat.com/.

- Омельченко, А. Н. Методы повышения кредитно-инвестиционного потенциала банковской системы России. / А.Н. Омельченко, О.Е. Хрусталев // Финансы и кредит. 2015. -№ 17. - С. 30.

- Официальный сайт ПАО «Сбербанк России». Web: http://www.sberbank.ru/ (дата обращения 21.03.2017)

- Пашков,А.И. Оценка качества кредитного портфеля / А.И.Пашков // Бухгалтерия и банки, 2016. - №3. - С.29

- Рыкова, И. Н. Банковская система России на выходе из кризиса / И.Н. Рыкова // Финансы и кредит. 2015. - №32. - С.14.

- Сабиров, М.З. Кредитный портфель коммерческого банка [Текст]: дис. к.э.н:10. - М., 2012. - С. 65

- Светлова, В. В. От решения задач экономической безопасности коммерческого банка к его устойчивому развитию / Шихобаловские чтения: Опыт, проблемы и перспективы развития потребительского рынка: материалы IV Междунар. науч.-практ. конф. 29-30 сентября 2015 г. : в 2-х ч. Ч. 2 / отв.ред. Е. Н. Шереметьева // Самара: Самар. ин-т (фил.) РЭУ им. Г. В. Плеханова. - 2015. - 263 с.

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций [Текст] : практ. пособие для системы подгот. проф. бухгалтеров и аудиторов / А. Д. Шеремет, Е. В. Негашев. - 2-е изд., перераб. и доп. - М. : ИНФРА-М. - 2013. - 208 с

- Экономическая безопасность России: Общий курс: Учебник / Под ред. В. К. Сенчагова. 2-е изд. - М.: Дело. - 2005. - 896 с.

ПРИЛОЖЕНИЯ

Структурный анализ балансового отчета коммерческого банка

ПАО «Сбербанк России» за 2014-2016 гг.

|

Статья баланса, млн. руб. |

2014 |

2015 |

2016 |

Изменение за период |

|

|

2016/2014 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ |

16305086,2 |

21712455,8 |

22998125,6 |

6693039,4 |

0,41 |

|

Высоколиквидные активы |

1300267,1 |

2108397,0 |

2214801,7 |

914534,6 |

0,70 |

|

Доходные активы |

13829269,9 |

17669215,2 |

18913589,9 |

5084319,9 |

0,37 |

|

Кредиты банкам |

597648,1 |

862964,9 |

1364421,1 |

766772,9 |

1,28 |

|

Ценные бумаги |

1952381,0 |

1923209,6 |

2279942,1 |

327561,1 |

0,17 |

|

Облигации |

1913027,5 |

1828916,3 |

2249743,2 |

336715,7 |

0,18 |

|

Векселя |

0,0 |

6745,0 |

305,1 |

305,1 |

- |

|

Акции |

39353,5 |

87548,3 |

29893,8 |

-9459,8 |

-0,24 |

|

Кредиты юридическим лицам |

7789855,2 |

10705679,6 |

11180487,2 |

3390632,1 |

0,44 |

|

резидентам |

6207761,0 |

8363894,8 |

8774434,6 |

2566673,6 |

0,41 |

|

нерезидентам |

1005681,3 |

1700085,8 |

1685716,3 |

680035,1 |

0,68 |

|

государственным компаниям |

801220,6 |

1015432,6 |

1054793,2 |

253572,6 |

0,32 |

|

просроченные |

197272,8 |

203939,8 |

354100,6 |

156827,8 |

0,79 |

|

резервы на возможные потери |

-422080,5 |

-577673,4 |

-688557,4 |

-266476,9 |

0,63 |

|

Кредиты ИП |

277772,6 |

285877,7 |

194886,7 |

-82885,9 |

-0,30 |

|

Кредиты физическим лицам |

3211613,0 |

3891483,4 |

3893852,8 |

682239,8 |

0,21 |

|

Прочие активы |

1175549,2 |

1934843,6 |

1869734,0 |

694184,8 |

0,59 |

|

ОБЯЗАТЕЛЬСТВА |

14378693,0 |

19798449,4 |

20681894,0 |

6303201,1 |

0,44 |

|

Средства банков |

2598228,7 |

4314149,4 |

1390898,6 |

-1207330 |

-0,46 |

|

ЛОРО-счета |

90107,3 |

142419,2 |

141119,6 |

51012,4 |

0,57 |

|

Привлеченные МБК |

2507086,3 |

4168145,6 |

1246056,4 |

-1261029 |

-0,50 |

|

ЦБ |

1967035,5 |

3515817,9 |

768989,2 |

-1198046 |

-0,61 |

|

Резиденты |

106824,0 |

221839,4 |

285811,3 |

178987,3 |

1,68 |

|

Нерезиденты |

433226,7 |

430488,3 |

191255,9 |

-241970,8 |

-0,56 |

|

Прочие средства банков |

1035,2 |

3584,6 |

3722,6 |

2687,4 |

2,60 |

|

Текущие средства |

3096809,1 |

3429946,7 |

4562876,4 |

1466067,4 |

0,47 |

|

юридических лиц |

1569564,5 |

1928031,8 |

2690404,8 |

1120840,4 |

0,71 |

|

физических лиц |

1519558,5 |

1494314,1 |

1860787,2 |

341228,7 |

0,22 |

|

брокерские счета |

7686,1 |

7600,8 |

11684,4 |

3998,3 |

0,52 |

|

Срочные средства |

8031031,1 |

10594210,4 |

13158624,8 |

5127593,6 |

0,64 |

|

юридических лиц |

1964463,7 |

4180576,8 |

4895462,8 |

2930999,1 |

1,49 |

|

физических лиц |

6066567,4 |

6413633,6 |

8263161,9 |

2196594,5 |

0,36 |

|

Выпущенные ценные бумаги |

404327,0 |

512519,9 |

647267,2 |

242940,2 |

0,60 |

|

Облигации |

0,0 |

0,0 |

18500,0 |

18500,0 |

- |

|

Векселя |

72960,2 |

71333,7 |

77967,7 |

5007,5 |

0,07 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Депозитные и сбер. сертификаты |

331366,8 |

441186,2 |

550799,5 |

219432,7 |

0,66 |

|

Прочие обязательства |

248297,1 |

947622,9 |

922227,0 |

673929,9 |

2,71 |

|

СОБСТВЕННЫЕ СРЕДСТВА |

1926393,3 |

1914006,4 |

2316231,6 |

389838,3 |

0,20 |

|

Основной капитал |

374034,8 |

151533,9 |

325894,8 |

-48140,0 |

-0,13 |

|

Прибыль прошлых лет |

1183517,0 |

1488668,7 |

1790493,0 |

606976,0 |

0,51 |

|

Нераспределенная прибыль прошлых лет |

1183517,0 |

1488668,7 |

1790493,0 |

606976,0 |

0,51 |

|

Прибыль текущего года |

392635,0 |

305703,2 |

236256,1 |

-156378,9 |

-0,40 |

|

Нераспределенная прибыль текущего года |

392635,0 |

305703,2 |

236256,1 |

-156378,9 |

-0,40 |

|

Расходы будущих периодов |

-23793,5 |

-31899,4 |

-36412,3 |

-12618,8 |

0,53 |

|

ВНЕБАЛАНС |

8015440,0 |

9267992,7 |

10201606,9 |

2186066,9 |

0,27 |

|

Кредитные лимиты, доступные банку |

69263,8 |

109132,6 |

130965,3 |

61701,5 |

0,89 |

|

Условные обязательства |

-3310053,8 |

-4122299,0 |

-4330498,7 |

-1020444 |

0,31 |

|

Обеспечение по выданным кредитам |

11365102,4 |

12944583,7 |

13935652,7 |

2570550,3 |

0,23 |

|

Картотека (неисполненные платежи) |

0,0 |

502127,2 |

657665,9 |

657665,9 |

- |

|

Прочие внебалансовые счета |

-108872,4 |

-165551,9 |

-192278,3 |

-83405,8 |

0,77 |

Приложение 2

Баланс банка ПАО «Сбербанк России» по состоянию на 31 декабря 2016 года

|

Показатель |

Резерв под обесценение |

Кредиты за вычетом резерва под обесценение |

Отношение к сумме кредитов до вычета резерва |

|

|

1 |

2 |

3 |

4 |

5 |

|

Коммерческое кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

||||

|

Непросроченные ссуды |

9 196,5 |

(103,0) |

9 093,5 |

1,1% |

|

Ссуды с задержкой платежа на срок до 30 дней |

68,2 |

(8,2) |

60,0 |

12,0% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

28,0 |

(6,2) |

21,8 |

22,1% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

13,6 |

(5,2) |

8,4 |

38,2% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

37,9 |

(20,7) |

17,2 |

54,6% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

202,2 |

(180,2) |

22,0 |

89,1% |

|

Итого кредитов, оценка обесценения которых производится на |

9 546,4 |

(323,5) |

9 222,9 |

3,4% |

|

Индивидуально обесцененные кредиты |

||||

|

Непросроченные ссуды |

444,2 |

(100,6) |

343,6 |

22,6% |

|

Ссуды с задержкой платежа на срок до 30 дней |

16,4 |

(7,1) |

9,3 |

43,3% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

16,4 |

(8,3) |

8,1 |

50,6% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

11,8 |

(4,1) |

7,7 |

34,7% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

53,9 |

(41,1) |

12,8 |

76,3% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

278,9 |

(211,5) |

67,4 |

75,8% |

|

Итого индивидуально обесцененных кредитов |

821,6 |

(372,7) |

448,9 |

45,4% |

|

Итого коммерческих кредитов юридическим лицам |

10 368,0 |

(696,2) |

9 671,8 |

6,7% |

|

1 |

2 |

3 4 5 |

||

|

Специализированное кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

||||

|

Непросроченные ссуды |

4 094,0 |

(70,5) |

4 023,5 |

1,7% |

|

Ссуды с задержкой платежа на срок до 30 дней |

58,5 |

(3,4) |

55,1 |

5,8% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

19,9 |

(3,5) |

16,4 |

17,6% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

21,7 |

(5,9) |

15,8 |

27,2% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

3,1 |

(0,9) |

2,2 |

29,0% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

64,4 |

(38,6) |

25,8 |

59,9% |

|

Итого кредитов, оценка обесценения которых производится на коллективной основе |

4 261,6 |

(122,8) |

4 138,8 |

2,9% |

|

Индивидуально обесцененные кредиты |

||||

|

Непросроченные ссуды |

216,4 |

(34,4) |

182,0 |

15,9% |

|

Ссуды с задержкой платежа на срок до 30 дней |

9,1 |

(4,8) |

4,3 |

52,7% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

14,6 |

(10,1) |

4,5 |

69,2% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

3,2 |

(1,1) |

2,1 |

34,4% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

13,1 |

(7,5) |

5,6 |

57,3% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

72,7 |

(56,2) |

16,5 |

77,3% |

|

Итого индивидуально обесцененных кредитов |

329,1 |

(114,1) |

215,0 |

34,7% |

|

Итого специализированных кредитов юридическим лицам |

4 590,7 |

(236,9) |

4 353,8 |

5,2% |

|

Итого кредитов юридическим лицам |

14 958,7 |

(933,1) |

14 025,6 |

6,2% |

|

Жилищное кредитование физических лиц |

2 554,6 |

(57,3) |

2 497,3 |

2,2% |

|

Потребительские и прочие ссуды физическим лицам |

||||

|

Непросроченные ссуды |

1 489,2 |

(7,9) |

1 481,3 |

0,5% |

|

Ссуды с задержкой платежа на срок до 30 дней |

38,7 |

(4,0) |

34,7 |

10,3% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

13,1 |

(4,4) |

8,7 |

33,6% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

8,1 |

(3,8) |

4,3 |

46,9% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

19,6 |

(13,1) |

6,5 |

66,8% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

113,1 |

(102,1) |

11,0 |

90,3% |

|

1 |

2 |

3 |

4 |

5 |

|

Итого потребительских и прочих ссуд физическим лицам |

1 681,8 |

(135,3) |

1 546,5 |

8,0% |

|

Кредитные карты и овердрафты |

||||

|

Кредиты, оценка обесценения которых производится на коллективной основе |

||||

|

Непросроченные ссуды |

491,1 |

(2,9) |

488,2 |

0,6% |

|

Ссуды с задержкой платежа на срок до 30 дней |

27,9 |

(1,8) |

26,1 |

6,5% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

6,5 |

(1,9) |

4,6 |

29,2% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

4,0 |

(2,2) |

1,8 |

55,0% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

9,8 |

(6,7) |

3,1 |

68,4% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

47,9 |

(43,1) |

4,8 |

90,0% |

|

Итого кредитных карт и овердрафтов |

587,2 |

(58,6) |

528,6 |

10,0% |

|

Автокредитование физических лиц |

||||

|

Кредиты, оценка обесценения которых производится на коллективной основе |

||||

|

Непросроченные ссуды |

124,0 |

(0,2) |

123,8 |

0,2% |

|

Ссуды с задержкой платежа на срок до 30 дней |

3,3 |

(0,3) |

3,0 |

9,1% |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

1,4 |

(0,4) |

1,0 |

28,6% |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

0,9 |

(0,4) |

0,5 |

44,4% |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

2,0 |

(1,3) |

0,7 |

65,0% |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

10,4 |

(9,6) |

0,8 |

92,3% |

|

Итого автокредитов физическим лицам |

142,0 |

(12,2) |

129,8 |

8,6% |

|

Итого кредитов физическим лицам |

4 965,6 |

(263,4) |

4 702,2 |

5,3% |

|

Итого кредитов и авансов клиентам по состоянию на 31 декабря 2016 года |

19 924,3 |

(1 196,5) |

18 727,8 |

6,0% |

- Социальное страхование в социальном обеспечении

- Рынок ценных бумаг (Самофинансирование и рынок ценных бумаг на макроуровне)

- Проектирование организации (Анализ организации организационной структуры управления АО «ВДНХ»)

- Особенности функционирования финансово-кредитных институтов (КБ ПАО «Возрождение»)

- Валютные курсы и факторы, влияющие на их формирование

- Бенчмаркинг (ООО «Золотой бычокъ»)

- Применение процессного подхода для оптимизации бизнес-процессов( Теоретические основы проектирования моделей по описанию бизнес-процессов)

- Субъекты коммерческой деятельности и их взаимодействие

- Роль кадровой службы в формировании и реализации кадровой стратегии (ООО «АйКорд»)

- Разработка конфигурации «Учет предоставленных услуг салоном красоты» в среде 1СПредприятие 8.3

- Финансовая политика и особенности ее проведения в современных российских условиях

- Банковская система (Особенности возникновения банков)