Состояние исследуемого объекта

Содержание:

Введение

Федеральное казначейство это единая система централизованная система органов исполнительной власти, которая включает органы по субъектам Российской Федерации и субъектам местного самоуправления. Органы казначейства являются юридическими лицами, они имеют самостоятельные смыты расходов, текущие счета в учреждениях банков для ведения хозяйственных операций.

На счетах казначейства собирается вся информация о денежных потоках. Центральный банк ежедневно предоставляет информацию о суммах, которые поступили на счета казначейства. Министерства и ведомства, в пределах назначений, в пределах назначений, определенных Законом о бюджете, должны знать, сколько у них денег, какие суммы они могут дать, когда и кому, а также иметь возможность прогнозировать сколько доходов они получат. Знать когда эти доходы станут доступными для расходов, так как объем расходов бюджета напрямую зависит от поступивших доходов. Основным поставщиком этой информации является Федеральное казначейство.

Основным предназначением казначейской системы является содействие оптимальному управлению государственными финансовыми ресурсами. Эффективность функционирования казначейства на всех уровнях удалось обеспечить с отменой системы отсрочек, различных форм зачетов, а также с введением единой классификации доходов всеми участниками бюджетного процесса и с повышением качественного уровня используемых информационных технологий в системе казначейства.

Целью данной курсовой работы является исследование роли казначейства в бюджетном процессе страны и определение перспектив совершенствования действующей казначейской системы.

Для реализации поставленной цели необходимо решить следующие задачи:

- Рассмотреть историю возникновения и этапы становления деятельность Федерального казначейства;

- Исследовать сущность и функции Федерального казначейства;

- Изучить полномочия казначейской системы;

- Выявить роль Федерального казначейства в бюджетном процессе.

- Проанализировать состояние перспективы совершенствования Федерального казначейства в управление бюджетным процессом.

Объектом курсовой работы является Федеральное казначейство Российской Федерации, а ее предметом – бюджетный процесс в части исполнения доходной и расходной части бюджетов различных уровней органами Федерального казначейства.

Актуальность данной курсовой работы обуславливается тем, чтонесмотря на преодоление казначейской системы стадии становления и достижения эффективного механизма работы, отдельные элементы казначейской системы исполнения бюджета постоянно совершенствуются, что дает возможность изучить их.

Глава 1. Состояние исследуемого объекта

Теоретические основы

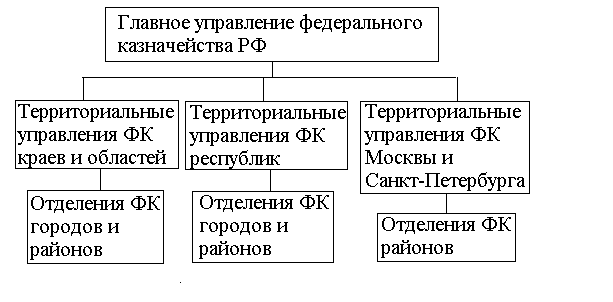

Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической организации, где каждый уровень (федеральный, региональный и локальный) имеет свои задачи, функции и специфику.

К федеральному уровню относится:

Главное Управление федерального казначейства Министерства финансов РФ. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства.

Структура органов федерального казначейства.

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав РФ республик, областей, краев, городов Москвы и Санкт-Петербурга.

Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения (за исключением городов районного подчинения).

Органы казначейства имеют статус самостоятельной федеральной службы, являются юридическими лицами, имеют самостоятельные сметы расходов и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов Российской Федерации.

Территориальные органы казначейства подчиняются вышестоящему органу и руководителю казначейства - начальнику Главного Управления федерального казначейства Министерства финансов РФ, который имеет ранг заместителя министра.

Главными задачами органов казначейства являются следующие:

- организация, осуществление и наблюдение за исполнением федерального бюджета, управление его доходами и расходами на счетах казначейства в банках, исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных (федеральных) средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

- сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления РФ отчетности об операциях правительства по федеральному бюджету;

- управление и обслуживание совместно с Центральным банком РФ и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

- разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны РФ.

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассматриваются в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и внебюджетных фондов, а также осуществляет выполнение других функций.

В соответствии с этим Главное Управление федерального казначейства: подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства.

Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы России.

В целях улучшения организации исполнения и управления за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с ЦБ, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Из множества функций, выполняемых Главным управлением необходимо особо отметить следующее: осуществление управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках (за исключением средств федеральных внебюджетных фондов и внебюджетных средств), а также осуществляет операции с этими средствами.

Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов.

При исполнении федерального бюджета по доходам, органы казначейства регионального и локального уровня также выполняют большую группу функций:

- ведут учет средств, поступающих в доход федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов Российской Федерации;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами;

- обеспечивают по представлению государственных налоговых инспекций, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный бюджет;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета;

При исполнении бюджета по расходам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефоны их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое.

Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю кредита, главному разделу, подразделу, виду расходов и целевым статьям экономической классификации.

Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование расходов со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства, установленными размерами ассигнований, целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам.

Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования расходов федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм расходов на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО " Маяк" и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право.

Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга РФ. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга России.

Наряду с исполнением федерального бюджета по доходам и расходам территориальные органы казначейства выполняют контрольные функции. Это в первую очередь определяет важность казначейства как органа финансового контроля.

Основной упор в своей деятельности казначейство делает на текущей проверки за целевым использованием средств, выделяемых предприятиям, учреждениям, организациям навозвратной и безвозвратной основе из федерального бюджета. В частности, территориальные органы казначейства проводят анализ отчетов об исполнении расходов, которые ежемесячно представляются им всеми бюджетными учреждениями и организациями; проверяют правдивость отраженной в них информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место. Круг проверок очень широк, он включает:

- проверки по фактам размещения бюджетных средств на депозитных счетах;

- проверки своевременности и полноты выплаты заработной платы, стипендий и других денежных выплат работникам данных учреждений и организаций;

- проверки целевого использования средств, выделенных на финансирование государственных капитальных вложений;

- проверки целевого использования средств краткосрочной финансовой поддержки, выделенных из федерального бюджета предприятиям и другие проверки.

В целях повышения оперативности зачисления доходов на счета бюджета и средств бюджета на счета получателей, на органы казначейства возложены функции по проверке за своевременностью совершения банками операций с бюджетными средствами. Они осуществляют проверки своевременности исполнения банками платежных поручений на перечисление налогов и других платежей в федеральный бюджет и зачисления бюджетных средств на счета получателей. Также могут проводить другие проверки по письменным указаниям вышестоящего органа казначейства.

При проведении проверок территориальные органы казначейства могут в случае обнаружения нарушений изымать всю, связанную с ними документацию. А при непредставлении или отказе предъявить необходимую бухгалтерскую и финансовую документацию органы казначейства могут приостановить операции по счетам этих учреждений и организаций. Кроме того, органы казначейства в необходимых случаях осуществляют взыскание в бесспорном порядке с учреждений и организаций средств, используемых, ими не по целевому назначению и налагают штрафы в размере, действовавшей в момент нарушения, учетной ставки Центрального банка. А также применяют штрафные санкции к банкам за несвоевременное совершение операций со средствами федерального бюджета.

В случае выявления нарушений, за которые предусмотрена уголовная ответственность, органы казначейства передают все материалы по ним правоохранительным органам и в необходимых случаях предъявляют иски в суд или арбитражный суд.

В процессе выполнения по исполнению федерального бюджета и наблюдения за его исполнением, территориальные органы казначейства представляют своему вышестоящему органу полную оперативную и периодическую отчетность о проделанной работе; активно взаимодействуют с контрольно-ревизионными, налоговыми и финансовыми органами.

Таким образом, из всего вышеизложенного можно сделать вывод, что на казначейство возложено большое количество функций. И что по мере развития его территориальных органов и освоения ими всех этих функций в полном объеме оно будет играть все большую роль в поддержании стабильности бюджетной системы и экономики России в целом.

Деятельность федеральных казначейств за рубежом

Рассмотрим работу и функции казначейства на примере двух развитых стран: Франции и США:

Во Франции Казначейство было создано в 1806 году, первоначально под названием "касса обслуживания", с 1914 года – Управление движения фондов, а с 1940 года - Управление Казначейства. Наряду с бюджетным Управлением, Казначейство является ведущим подразделением Министерства экономики и финансов Франции.

Кроме традиционных задач по управлению средствами государства и большей части местных бюджетов, Казначейство осуществляет вмешательство в деятельность частных и смешанных предприятий путем предоставления кредитов, финансирования инвестиций, участвует в проведении кредитной политики, развитии финансового рынка. Также в соответствии с реформой 1968 года на Казначейство Франции возложены задания, связанные с международными валютными отношениями, финансовыми отношениями с европейскими организациями, и т.д.

Исполнение бюджета осуществляется в основном через кассы Казначейства, которое имеет текущий счет в Банке Франции и выставляет чеки на его отделения. Банк Франции ежедневно сообщает Казначейству сумму расчетно-кассовых бюджетных операций, 90 - 97 % которых проводятся в безналичном порядке.

Казначейство обеспечивает надлежащее снабжение денежными средствами всех касс, с тем, чтобы своевременно совершались платежи по государственным расходам.

Казначейство Франции выполняет две основные функции:

-

-

-

- В качестве кассира оно выполняет содержащиеся в законе о финансах указания о движении денежных средств. На Казначейство возложено в первую очередь исполнение всех операций по получению доходов и оплате расходов, предусмотренных законом о финансах. Эта миссия включает две стадии: получать и выдавать денежные суммы, обеспечивать наличие денежных средств, достаточных для того, чтобы были выполнены все обязательства государства.

-

-

Казначейство выполняет большое число операций по кассовым поступлениям и платежам, являясь кассиром для организаций и частных лиц, которые хранят в обязательном или добровольном порядке свои средства в Казначействе, ведут свои операции по доходам и расходам через свои счета в Казначействе.

Казначейство также является кассиром местных органов управления французской столицы и осуществляет все их финансовые операции. Оно предоставляет авансы, осуществляет контроль и пользуется свободными остатками средств, которые местные органы управления хранят на своем текущем счете в Казначействе.

Весьма важны связи Казначейства с государственными предприятиями. Эти предприятия не обязаны хранить все свои наличные средства в Казначействе, но они не имеют права на автоматическое авансирование их Казначейством.

В качестве кассира государства на Казначейство Франции возложена эмиссия денег и управление государственным долгом. Казначейство осуществляет выпуск долгосрочных и краткосрочных займов.

- В качестве банкира Казначейство аккумулирует и распределяет денежные средства, обеспечивает денежное обращение. Обладая значительными денежными средствами, казначейство может их использовать не только для платежей по расходам бюджета, но и для других целей. Это обстоятельство и обуславливает выполнение Казначейством банковских функций, которые осуществляются в двух формах:

- Казначейство может действовать как коммерческий банк, осуществляя операции по хранению вкладов и по предоставлению кредита предприятиям, развитию которых хотят способствовать. Вместе с тем цель Казначейства иногда приближаются к функциям эмиссионного банка, и оно принимает участие в денежном обращении;

- Казначейство выступает как организация, распределяющая денежные средства. Оно предоставляет возможность предприятиям, развитие которых соответствует целям общенационального плана экономического и социального развития, получить необходимый капитал, которого им не может предоставить частный рынок. Так Казначейство направляет капиталовложения и может влиять на их использование.

Деятельность Казначейства в области банковских операций проявляется также в предоставлении ссуд

Наряду с выдачей ссуд, Казначейство оказывает воздействие, на экономику выдавая гарантии на операции, финансируемые вне Казначейства.

Казначейство является также акционером. Ему принадлежит объемный портфель мобильных ценностей, которым управляют сберегательные и расчетные кассы. Казначейство осуществляет надзор за банками и рынком ценных бумаг, а также участвует в наблюдении за кредитами.

Казначейство Франции выпускает металлическую монету и получает прибыль благодаря разнице между номинальной стоимостью монет, которую оплачивает эмиссионный банк и стоимостью их производства.

Специфической чертой функционирования Казначейства Франции являются специальные счета, включаемые в бюджет. Они могут быть открыты лишь в соответствии с законом о финансах и ежегодно утверждаются Парламентом, благодаря режиму специальных счетов Казначейства, военное интендантское ведомство выгодно производит крупные закупки продовольствия и кормов в обход состояния бюджета на год. Ежегодно со специального счета перепродаются товары, необходимые для содержания армии. Аналогичным путем учреждения народного образования покупают школьные принадлежности. Среди специальных счетов самый крупный - фонд экономического и социального развития, созданный в 1995 году на базе нескольких счетов как специальный инвестиционный фонд, управляемый Казначейством.

По существу Казначейство Франции не является организацией, отдельной от государства. Это государство, рассматриваемое в качестве кассира и банкира. В качестве кассира Казначейство оперирует денежными средствами, выполняя распоряжения других органов. Но Казначейство - это также государство, выступающее в качестве банкира и на этом основании оно пользуется известной независимостью, которой не было бы, если бы оно выступало в роли простого исполнителя указаний администрации. Казначейство собирает капиталы, выпускает займы, предоставляет ссуды, дает гарантии и наблюдает за денежным обращением. Все это наглядно подтверждает многозначность понятия " казначейство" во Франции.

Теперь рассмотрим задачи, выполняемые Государственным Казначейством США:

Казначейство США было учреждено в 1789 году. В то время оно лишь регистрировало доходы и расходы, а также осуществляло кассовое обслуживание федерального бюджета. Сегодня, кроме этих функций, также выполняемых Казначейством Франции и органами федерального казначействаРоссийской Федерации, на Казначейство США возложено множество других задач.

Государственное Казначейство в США, как во Франции и в России, осуществляет управление государственным долгом, выпуская в обращение три крупные категории обязательств Казначейства США: рыночные ценные бумаги, нерыночные ценные бумаги и специальные выпуски.

Наиболее распространенный тип рыночных ценных бумаг - казначейский вексель, имеющий срок погашения 91 день. Хотя Казначейство также регулярно выпускает шестимесячные и годовые векселя, иногда выпускаются и векселя со сроками, меньшими, чем 91 день. Еженедельно распродаются трех- и шестимесячные векселя и ежемесячно идут продажи новых годовых векселей. С 1970 года минимальный номинал векселя равен 10000 долларов. Федеральный Резервный банк Нью-Йорка продает казначейские векселя по понедельникам, каждую неделю.

Основными типами нерыночных ценных бумаг правительства США, выпускаемых Казначейством, являются сберегательные облигации, иностранные правительственные серии и серии местных органов власти и правительств штатов. Продажу и погашение сберегательных облигаций проводят для Казначейства коммерческие банки, корпорации, сберегательные учреждения и почтовые конторы.

В последние годы Государственное Казначейство США начало продавать свои ценные бумаги в форме книжной записи, то есть, сохраняя запись о сделке, вместо того, чтобы выдавать сертификаты. Отмена бумажных сертификатов уменьшает издержки Казначейства на их печать и упраздняет проблему подделок.

Общее количество платежных средств Государственного Казначейства США состоит главным образом из монет, небольшого числа банкнот США и некоторого количества иных бумажных денег в процессе их изъятия из обращения. Монеты, в настоящее время (как и во Франции) - это единственный вид платежных средств Государственного Казначейства, выпускаемый в обращение. Прибыль, полученная Казначейством от чеканки монет является важным источником дохода и направляется на нужды федерального правительства.

Кроме этого, Государственное Казначейство США играет ведущую роль в определении характера действий и времени валютных интервенций, которые воплощаются в жизнь Федеральной Резервной Системой для проведения валютных интервенций на внешних валютных рынках с целью оказания воздействия на обменный курс доллара илиобеспечивая какое - либо иное государство необходимым количеством нужной ему валюты для покрытия дефицита внешнеторгового баланса, Государственное Казначейство США обычно прибегает к продаже специальных прав заимствования (СДР) и иностранной валюты.

Таким образом, Казначейство США является организацией, которая осуществляет валютное регулирование и проводит гибкую денежно - кредитную политику, может оказывать посредством своих операций с казначейскими векселями влияние на ставку банковского процента, оказывает воздействие на банковские резервы. В трудные времена, когда резервы уменьшаются, Казначейство может облегчить положение, увеличивая размеры государственных депозитов, приобретая государственные облигации. Все это свидетельствует о том, что Государственное Казначейство США - важное звено в финансовой системе США.

Глава 2. Федеральное казначейство в современное время

Сущность и функции Федерального казначейства

Федеральное казначейство – это единая централизованная система органов исполнительной власти, которая включает органы по субъектам Российской Федерации и субъектам местного самоуправления. Органы казначейства являются юридическими лицами, они имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для ведения хозяйственных операции. Единую централизованную систему органов казначейства возглавляет начальник Главного управления Министерства финансов Российской Федерации в ранге заместителя министра.

Федеральное казначейство выполняет множество целей. Все функции, выполняемые казначейством, рассматриваются в разрезе его иерархического устройства. Это связано с тем, что задачи федерального регионального и локального уровней казначейства системы различны и имеют свою специфику.

К федеральному уровню относится Главное Управление федерального казначейства Министерства финансов Российской Федерации. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы.

К региональному уровню относится территориальные управления федерального казначейства, входящие в состав Российской Федерации республик, областей, краев, городов Москвы и Санкт – Петербурга.

Локальны уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения (за исключением городов районного подчинения).

Основными задачами органов Федерального казначейства Российской Федерации являются:

- Организация, осуществление и поверка за исключением бюджетов различных уровней, управление доходами и расходами на счетах казначейства в банках, исходя из принципа единой кассы;

- Регулирование финансовых отношений между бюджетными и государственными внебюджетными фондами, финансовое исполнение этих фондов, проверка за поступлением и использованием внебюджетных (федеральных) средств;

- Краткосрочное прогнозирование объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах установленных государственных расходов;

- Сбор, обработка и анализ информации о состоянии государственных фондов, представление высшими законодательным и исполнительным органам власти и управления отчетности о финансовых операциях, о государственных внебюджетных фондах, а также о состоянии бюджетной системы в целом;

- Управление и обслуживание совместно с Банком России и другими уполномоченными банками государственного внутреннего и внешнего долга Российской федерации;

- Разработка инструктивных материалов о порядке ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны Российской Федерации.

Организационная структура органов казначейства бывает централизованной, многоуровневой и иерархической. Структура построения соответствует административно – территориальному делению Российской Федерации. Организационно – Функциональная структура содержит три уровня иерархии:

- Главное управление Федерального казначейства Министерства финансов Российской Федерации (ГУФК);

- Управления Федерального казначейства (УФК) по субъектам Российской Федерации, краям, областям, автономным образованиям, городу Москве и Санкт – Петербурге;

- Отделения Федерального казначейства (ОФК) по городам (исключение городов подчинения) районам и районам в городах.

Главное управление Министерства финансов Российской Федерации возглавляет начальник в рамках заместителя Министерства финансов

Особенностью функций, которые возложены на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и внебюджетных фондов, а также осуществляет выполнение других задач.

Основные цели главного управления Федерального казначейства:

- подготавливает проекты законодательных и иных нормативных актов;

- осуществляет сводный учет доходов и расходов федерального бюджета;

- управляет движениями средств на счетах казначейства;

- доводит информацию о результатах использования федерального бюджета до высших исполнительных и законодательных органов власти;

- руководит работой нижестоящих органов казначейства, получает от них оперативную информацию и отчетные данные о доходах и средствах федерального бюджета;

- обеспечивает исполнение нижестоящими органами казначейства бюджетов в соответствии с действующим законодательном.

В целях улучшения организации исполнения и задачи за исключением федерального бюджета, Главное управление в своей работе активно взаимодействует с Центральным банком, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно – кредитной политики, обеспечивает управления и обслуживание государственного внутреннего и внешнего долго России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Управление Федерального казначейства по республикам в составе Российской Федерации, краям, областям, автономным образованиям, в городе Москве и Санкт – Петербурге возглавляются руководителями, назначенными на должность и освобождаемыми от занимаемых должностей Министром финансов по предоставлению начальника ГУФК. Основной функцией УФК является обеспечение через нижестоящие органы казначейства исполнения всех решений о формировании доходной части и расходования средств федерального бюджета. Отделения Федерального казначейства по городам (исключение городов районного подчинения), районам и районам в городах возглавляются руководителями, назначенными на должность и освобождаемыми от должности руководителями управления Федерального казначейства.

Основные функции отделения Федерального казначейства:

- формирование доходной части федерального бюджета на соответствующей территории;

- обеспечение целевого финансирования расходов по бюджетополучателям;

- ведение учета операций по движению средств на счетах казначейства;

- предоставление вышестоящим органам казначейства информации об исполнении федерального бюджета.

Все органы казначейства относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативно – правовыми документами, утвержденным Президентом, Правительством, Министерством финансов Российской Федерации, или согласованными с ними.

Одной из важнейших функций, возложенных на казначейские органы, является контрольно – ревизионная работа по проверке за расходованием бюджета на всех уровнях использования. Органы казначейства в соответствии с этими функциями осуществляют предварительный и текущий осмотр по операциям с бюджетными средствами главных распорядителей, распорядителей и получателей средств федерального бюджета, кредитных организаций и других участников бюджетного процесса.

Федеральное казначейство взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления контрольных функций. Основными направлениями контролирующей деятельности органов казначейства являются:

- проверка коммерческих банков и учреждений Банка России по своевременности зачисления и перечисления средств, поступивших в доходов федерального бюджета или доход государственных внебюджетных фондов, либо средств из федерального бюджета и государственных внебюджетных фондов на счет получателей;

- предварительные и текущие управления за целевым расходованием средств федерального бюджета распорядительными и получателями бюджетных средств;

- проверка территориальных органов казначейства вышестоящими органами по соблюдению действующего законодательства и нормативных актов при исполнении федерального бюджета;

- последующая проверка за целевым расходованием средств федерального бюджета по заданиям Министерства финансов Российской Федерации и ГУФК РФ.

Выделяют три основных этапа контроля:

- Предварительный этап проводится на стадии санкционирования расходов в момент контроля и учета принятия бюджетными учреждениями обязательств, не обеспеченных назначениями;

- Текущий этап осуществляется на стадии финансирования расходов. Бюджетное учреждение представляет для проверки в орган, исполняющий бюджет, документы, удостоверяющие факт выполнения принятого обязательства. Кроме того, оно должно соблюдать требования в отношении подготовки документов на оплату конкретных расходов. На данном этапе ставится препятствие оплате несуществующих расходов бюджетных учреждений;

- Последующий этап. При его проведении устанавливается соответствие реальной стоимости товаров и услуг, поставленных по принятым обязательствам, тем суммам, которые были оплачены. Последующий контроль может осуществляться органом, ответственным за составление и рассмотрение проекта бюджета, другими финансовыми и контрольными органами исполнительной власти, а так же Счетной палатой.

Деятельность органов Федерального казначейства так же является подконтрольной и может быть проверена со стороны других уполномоченных органов:

- По финансово – хозяйственной деятельности налоговой инспекцией, представителями внебюджетных фондов контрольно-ревизионным управлением;

- По исполнению федерального бюджета Счетной палатой, контрольно – ревизионным управлением Министерства финансов и Прокуратурой Российской Федерации.

Полномочия Федерального казначейства

Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

- доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

- ведет учет операций по кассовому исполнению федерального бюджета;

- открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

- открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

- оставляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

- осуществляет управление операциями на едином счете федерального бюджета;

- осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

- осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

- осуществляет полномочия по проверке и надзору в финансово-бюджетной сфере в порядке, установленном Правительством Российской Федерации;

- осуществляет внешний контроль качества работы аудиторских организаций в соответствии с Федеральным законом"Об аудиторской деятельности";

- осуществляет в установленном Федеральным казначейством порядкеанализ исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), а также направление в Министерство финансов Российской Федерации докладов и предложений о совершенствовании методического обеспечения деятельности указанных органов (должностных лиц) по осуществлению государственного (муниципального) финансового контроля;

- осуществляет в установленном Федеральным казначейством порядке анализ проведения главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, а также направление главным администраторам бюджетных средств рекомендаций по организации внутреннего финансового контроля и внутреннего финансового аудита;

- утверждает общие требования к осуществлению органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), контроля за соблюдением Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд";

- осуществляет в рамках своей компетенции производство по делам об административных правонарушениях в соответствии с законодательством Российской Федерации;

- осуществляет наблюдение за своевременностью и полнотой устранения объектами контроля нарушений законодательства Российской Федерации и (или) возмещения причиненного такими нарушениями ущерба Российской Федерации в установленной сфере деятельности;

- представляет в установленном порядке в судебных органах права и законные интересы Российской Федерации по вопросам, отнесенным к компетенции Федерального казначейства;

- обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

- осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

- обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

- обеспечивает защиту полученной в процессе деятельности информации, составляющей служебную, банковскую, налоговую, аудиторскую, коммерческую тайну, тайну связи, и иной конфиденциальной информации;

- осуществляет задачи удостоверяющего центра для обеспечения участников электронного взаимодействия в установленной сфере деятельности сертификатами ключей проверки электронных подписей;

- осуществляет переподготовку (повышение квалификации) сотрудников органов Федерального казначейства в области защиты государственной тайны, технической защиты информации;

- осуществляет прием граждан, обеспечивает своевременное и полное рассмотрение письменных обращений граждан и объединений граждан, в том числе юридических лиц, принятие по ним решений, а также направление заявителям ответов в установленный законодательством Российской Федерации срок;

- организует и обеспечивает мобилизационную подготовку и мобилизацию Федерального казначейства, а также контроль и координацию деятельности подведомственных федеральных казенных учреждений по их мобилизационной подготовке;

- осуществляет организацию и ведение гражданской обороны в Федеральном казначействе;

- организует дополнительное профессиональное образование работников Федерального казначейства;

- осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

- взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

- осуществляет в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд закупки товаров, работ, услуг, научно-исследовательских и опытно-конструкторских работ для государственных нужд в установленной сфере деятельности;

- ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

- осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Федеральное казначейство с целью реализации полномочии в установленной сфере деятельности имеет право:

- запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам установленной сферы деятельности;

- давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

- организовать проведения необходимых экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

- привлекать в установленном порядке дляпроработке вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, а также ученых и специалистов;

- осуществлять проверку за деятельностью территориальных органов Федерального казначейства;

- создавать, реорганизовать и ликвидировать территориальные органы Федерального казначейства по согласованию с Министром финансов Российской Федерации;

- применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений;

- создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности.

Федеральное казначейство не вправе осуществлять в установленной сфере деятельности нормативно - правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также функции по управлению государственным имуществом и оказанию платных услуг.

Роль Федерального казначейства в бюджетном процессе

Федеральное казначейство в своей деятельности руководствуется Конституцией и законами Российской Федерации, иными решениями Съезда народных депутатов и Верховного Совета Российской Федерации, указами и распоряжениями Совета Министров – Правительства Российской Федерации, настоящим Положением, а также приказами и распоряжениями Министра финансов Российской Федерации.

Управление Федерального казначейства ежегодно должны представлять контрольно – ревизионным управлениям информацию по состоянию на начало года о наличии на территории соответствующего субъекта Российской Федерации организаций, деятельность которых финансируется за счет средств федерального бюджет, а также об организациях, получивших в течение прошедшего года средств федерального бюджета. На основании запросов контрольно - ревизионных управлений управления Федерального казначейства представляют данные по объему финансирования по перечню предприятий, подлежащих проверке.

Деятельность Федерального казначейства основывается на исполнении принципов Бюджетной системы Российской Федерации (Глава 5, статья 29 Бюджетного кодекса РФ):

- единства бюджетной системы РФ;

- разграничения доходов и расходов между уровнями бюджетной системы РФ;

- достоверности бюджета;

- эффективности и экономности использования бюджетных средств;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов, бюджетной системы РФ;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- сбалансированности бюджета;

- адресности и целевого характера бюджетных средств.

Становление казначейской системы происходит уже в течение длительного периода времени. Этот процесс сопровождается рядом трудностей. Он затрагивает интересы многих государственных структур и имеет не только сторонников, но и противников.

Роль Федерального казначейства в бюджетном процессе довольно значительна, так как на него возложено исполнение бюджета, а так же осуществлять управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведение Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках.

Органы казначейства представляют интересы государства и тем самым ставят под контроль деятельность других участников бюджетного процесса.

Главные распорядители бюджетных средств утрачивают возможность управлять финансовыми потоками и сохраняют за собой лишь ограниченные права, связанные с распределением лимитов ассигнований о подведомственным получателям. Усиливается контроль над движением бюджетных средств на банковских счетах, счета федерального бюджета изымаются из коммерческих банков. Территориальные органы казначейства контролируют эффективность и целевое использование финансовых ресурсов на уровне отдельных бюджетополучателей. Ограничивается права региональных органов власти по определению направлений использования средств федерального бюджета, полученных в форме дотаций, трансфертов, кредитов и займов.

Федеральное казначейство организует исполнение и исполняет федеральный бюджет, а при наличии соответствующих соглашений – также бюджеты субъектов РФ и местные бюджеты. Оно осуществляет операции со средствами бюджета, открывает и закрывает счета для зачисления и выдачи бюджетных средств в Центральном банке и уполномоченных кредитных организациях, ведет лицевые счета распорядителей средств и бюджетополучателей. Казначейство ведет сводный реестр главных распорядителей получателей средств и федерального бюджета, оно осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из бюджетных средств. При выявлении нарушений оно направляет распорядителям средств, бюджетополучателям и банковским учреждениям представления с требованием об их устранении, обеспечивает проверку за выполнением этих требований. Казначейство обладает правом приостанавливать операции по лицевым счетам распорядителей и получателей бюджетных средств, взыскивать в бесспорном порядке средств, используемые не по целевому назначению. В пределах своей компетенции оно может налагать штрафы.

Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых для учета доходов и средств в Центральном банке и его учреждениях (главных управлениях расчетно – кассовых центрах). Право открытия и закрытия счетов федерального бюджета, определения их режима принадлежит Федеральному казначейства; открывать и закрывать бюджетные счета без соответствующего его решения нельзя.

Основным принципом исполнения бюджета является принцип единства кассы. Он означает зачисление всех доходов и поступлений из источников финансирования дефицит бюджета на единый бюджетный счет и осуществление всех предусмотренных расходов с единого счета. Соблюдение данного принципа необходимо для обеспечения единства бюджетной системы, сглаживания неравномерности поступления доходов в бюджет, как по времени, так и по территориям. В России бюджеты всех уровней бюджетной системы исполняются на основе принципа единства кассы.

Все операции и средства бюджета отражаются в системе балансовых счетов Федерального казначейства. Осуществлять какие – либо операции с бюджетными средствами, минуя систему балансовых счетов казначейства казначейство, запрещено. Казначейство несет ответственность за правильность исполнения федерального бюджета ведение счетов и управление бюджетными средствами, полноту и своевременность зачисления средств на счета получателей. Оно отвечает за своевременность представления отчетов и других сведений, связанных с исполнением бюджета, осуществление контроля за соблюдением бюджетного законодательства. В сферу ответственности казначейства входит также финансирование расходов, не включенных в бюджетную роспись, а также финансирования расходов сверху утвержденных лимитов бюджетных обязательств.

Глава 3. Перспективы развития органов Федерального казначейства

Реализация мероприятий стратегического развития системы органов Федерального казначейства направлена на обеспечение кассового обслуживания исполнения бюджетов бюджетной системы, управление Единым Казначейским счетом, повышение эффективности и результативности деятельности каждого сотрудника на своем рабочем месте по функциональным направлениям, осуществление мероприятий, максимально обеспечивающих устойчивость, надежность финансовой системы страны.

Одна из 12 стратегических задач, которые поставило перед собой Федерального казначейство, связана с обеспечением прозрачности и доступности информации о состоянии общественных финансов. Президент Российской Федерации в одном из своих выступлений отметил: «Свободный доступ наших граждан к информации – это одна из самых значимых характеристик демократического развития».

С 2010 года внедрена система ключевых показателей эффективности (КПЭ) исполнения бюджетов по доходной, расходной части. Система ключевых показателей эффективности позволяет в определенном разрезе по заданной теме получать актуальную информацию и принимать оперативные управленческие решения, как для федерального бюджета, так и для региональных и местных бюджетов. В этом качестве системы КПЭ подлежит применению заинтересованными пользователями.

Следующим перспективным направлением деятельности является создание и ведение с 1 января 2011 года Общественного сайта реестра государственных контрактов, заключенных от имени Российской Федерации, субъектов Российской Федерации, а также муниципальных контрактов, заключенных от имени муниципального образования. Создаваемый информационный портал будет содержать сведения о ресурсах, администрируемых в части государственных закупок Минэкономразвития России, Федеральной антимонопольной службой вместе с реестром недобросовестных поставщиков. На органах Федерального казначейства лежит задача регистрации пользователей официального сайта в сети Интернет.

Также важно отметить, что с 1 января 2011 года меняется правовой статус утверждений: под учреждениями, созданными Российской Федерации и муниципальным образованием, признаются казенные, бюджетные и автономные учреждения (Федеральный закон от 12.01.1996 № 7-ФЗ с дополнениями). В новых условиях работы органами Федерального казначейства предстоит обеспечить обслуживание бюджетных учреждений с учетом принятых изменений.

В части с информационными ресурсами на органы Федерального казначейства возлагаются с 1 января 2012 года полномочия по размещению сведений о бюджетных учреждениях на официальном сайте в сети Интернет. Государственное (муниципальное) учреждение обеспечивает открытость и доступность таких документов, как:

- Учредительные;

- Отчеты о деятельности, об использовании имущества;

- Планы финансово- хозяйственной деятельности;

- Годовой бухгалтерской отчетности;

- Государственное (муниципальное) задание.

Порядок предоставление перечисленной информации ее размещение и ведение сайта будет осуществляться органами Федерального казначейства в порядке, установленном Минфином России (Федеральный закон от 08.0.2010 № 83- ФЗ).

Расширение сферы деятельности органов Федерального казначейства в перспективе связано с переводом на кассовое обслуживание государственных внебюджетных фондов – Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Срок начала кассового обслуживания установлен законодательно с 2014 года (Федеральный закон от 26.04.2007 № 63 – ФЗ). В предстоящий подготовительный период обеспечивается разработка и утверждение нормативных правовых актов, регламентирующих порядок открытия и ведения лицевых счетов органов государственных внебюджетных фондов и кассового обслуживания исполнения бюджетов государственных внебюджетных фондов.

Перспективная задача совершенствования системы бюджетных платежей определена механизмом управления ликвидностью на едином казначейском счете. Проведения работа по включению 79 управлений Федерального казначейства по субъектам в состав ассоциированных участников системы банковских электронных срочных платежей (система БЭСП) с перечислением Банком России неиспользованных остатков денежных средств со счетов управлений позволяет сосредоточить все средства на едином счете федерального бюджета и управлять ликвидностью счета путем размещения остатков и (или) привлечения средств на кассовые разрывы.

Вопрос поддержки ликвидности счетов бюджетов субъектов и местных бюджетов рассматривается в проекте программы по повышению эффективности бюджетных расходов на период до 2012 года, которая разработана Минфином России. В третьем разделе, который определяет позиции долгосрочной сбалансированности и устойчивости бюджетной системы, предполагается создание механизма поддержки ликвидности счетов бюджетов, который основан на предоставлении Федеральным казначейством из федерального бюджета субъектом и муниципальным образованиям краткосрочных бюджетных кредитов, в том числе беспроцентных на покрытие временных кассовых разрывов, то есть при недостаточности на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета. Данное направление деятельности подлежит освоению и реализации органами Федерального казначейства.

Бюджетный процесс совершенствуется постоянно, и органы Федерального казначейства являются проводниками нововведений через автоматизацию процедур исполнения, применения передовых технологий, упрощений административных и технологических процедур.

Вместе с долгосрочными перспективными задачами по выполнению государственных функций перед казначейской системой стоят задачи повышения эффективности финансовой деятельности, внутренних функциональных и управленческих процессов. Реализация этих мероприятий предполагается посредством:

- внедрения управленческого учета по главе 100 «Федеральное казначейство» с распределением затрат по ведомственным целевым программам для бюджетирования по результатам. В управлениях по субъектам рассчитываются пять целевых программ: кассовое обслуживание исполнения федерального бюджета, формирования и предоставление бюджетной отчетности, распределение доходов от налогов и иных поступлений между бюджетами бюджетной системы, кассовое обслуживание исполнения бюджетов субъектов и местных бюджетов, выполнение государственной функции по ведению реестра государственных контрактов;

- реализация концепции безопасности Казначейства России, определяющий в связи с внедрением электронного документооборота, новых информационных технологий широкий спектр угроз безопасности и способов их предотвращения;

- внедрения автоматизированной системы Федерального казначейства, которая предоставляет возможность консолидации большого объема информации, повышения качества и скорости обработки документов, централизации хранения информации, формирования любой нерегламентированной отчетности;

- внедрения административных и технологических регламентов, закрепляющих последовательность действия и единообразие операций по всей системе Федерального казначейства.

Заключение

Казначейство прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом. Казначейская система исполнения бюджетов является одним из важнейших направлений совершенствования бюджетного процесса. Переход от банковской к казначейской системе исполнения бюджета обусловлен развитием рыночных процессов в российской экономике, который сопровождается образованием разрозненной массы коммерческих банков. Центральный банк Российской Федерации, сосредоточив усилия на вопросах денежно – кредитного обращения, значительно снизил приоритетность вопросов исполнения бюджетов. Был серьезно ослаблен банковский учет бюджетных средств, а коммерческие банки устранились от контроля за использованием бюджетных средств, так как были заинтересованы всего отсутствии.

Казначейство, представляя собой центральную часть системы государственного финансового управления, проводит работу по совершенствованию управления расходами в бюджетной сфере, расширяя спектр своего контроля за государственными расходами. Федеральное казначейство организует исполнение бюджета, а также внебюджетных фондов: его органы управляют зачислением доходов и проведением взаиморасчетов между бюджетами, осуществляют проверку за исполнением федерального бюджета Российской Федерации. Также оно регулирует финансовые отношения между федеральным бюджетом и государственными внебюджетными фондами, обеспечивает финансовое исполнение этих фондов.

Казначейская система, опираясь на Центральный банк, освобождает его от функции ведения детально учета средств федерального бюджета и наблюдение за их целевым использованием. В то же время осуществлять внедрение учета операций по фиксации денежных средств на каждой стадии исполнения бюджета.

Созданная система позволяет на основе четко определяемых объемов реальных потребностей наиболее рационально проводит оптимизацию бюджетных потоков, сделать процесс исполнения бюджета более плавным, обеспечив учет и контроль каждого этапа исполнения федерального бюджета, а не только объемов бюджетных назначений и сумм платежей.

В целях совершенствования системы бюджетных платежей Казначейству предстоит улучшить процедуры доведения бюджетных данных от главных распорядителей до получателей бюджетных средств, совершенствовать операционную работу в органах Казначейства России, сократить сроки проведения клиентских операций. Также решить задачи развития системы управления средствами на проведения клиентских операций. Также решить задачи развития системы управления средствами на едином счете федерального бюджета, минимизировать наличное денежное обращение в секторе государственного управления, оптимизировать механизм уплаты платежей физических лиц в пользу публично – правовых образований.

За время существования Казначейства эта структура заняла важное место в системе экономических отношений. Если проанализировать практическую деятельность Федерального казначейства по выполнению функций и задач, закрепленных Указом Президента и Положением о Федеральном казначействе, то можно сказать, что на сегодняшний день они выполняются примерно на 90 процентов.

Таким образом, от развития Казначейства во многом зависит эффективность функционирования финансовой системы, как страны, так и отдельно взятой территории.

Список использованных источников:

- Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изменениями и дополнениями).

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146–ФЗ (с изменениями и дополнениями).

- Постановление Правительства Российской Федерации «О Федеральном казначействе» от 01.12.2004 N 703 (ред. от 29.12.2017).

Учебная литература

- Артюхин Р.Е. «Федеральное казначейство: итоги и задачи» Финансы № 3.2009.

- Горбунов О.Н., Селюков А.Д., Другова Ю.В., Бюджетное право России. Учебное пособие. – М.:Велби, 2009.

- Гусев С.И., Федеральное казначейство: взгляд на перспективы развития. Финансы. 2010.

- Доценко Д.В., «Финансовый контроль в казначейской системе» Финансы № 10. 2009.

- Дьяконова М.Л., Ковалева Т.М., Финансы и кредит. Учебник. М. Кнорус, 2009.

- Нестеренко Т.Г. Казначейская система как инструмент эффективности управления государственными финансовыми. Финансы. – М., 2010.

- Нестеренко Т.Г. Казначейская система как инструмент эффективного управления государственными финансами //Финансы, №5, 2006.

- Прокофьев С.Е. «О повышение эффективности кассового управления финансовыми ресурсами федерального бюджета» Финансы №3.2010.

- Романовский М.В. Бюджетная система РФ. - М.: Юрайт, 2007.

- Романовского М.В., Врублёвской О.В., Сабанти Б.М. Финансы. Учебник для вузов /– М.: Юрайт. 2000.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации. Учебник. – М.:Юрайт, 2009.

- Сидорович О.Б. Бюджетное устройство в РФ. - М.: Инфра-М, 2006.

- Финансы, денежное обращение и кредит: Учебник / Под ред. В.К. Сенчагова, А.И. Архипова.- 2-е изд., перераб. и доп. – М.: Проспект, 2004.

- Фетисов В.Д. Бюджетная система Российской Федерации: Учеб.пособие для вузов. – М .:ЮНИТИ – ДАНА, 2009.

- Финансы: учебник для вузов. Под ред. Дробозиной Л.А. – М.:ЮНИТИ, 2009.

- Хоршенина О.Л., «Коллегия Казначейства России: курс на оптимизацию и модернизацию» бюджет №3.2010.

Электронные ресурсы

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] -Режим доступа: http://www.minfin.ru /

- Справочная правовая система [Электронный ресурс] «КонсультантПлюс» – режим доступа: http://www.consultant.ru/

- Справочная правовая система [Электронный ресурс] «Гарант» – режим доступа: http://www.aero.garant.ru/

- Понятия и основания осуществления оперативно-розыскноѝ деятельности в России

- Понятие сделок в гражданском праве

- Управление организационными изменениями и инновациями

- Исследование оперативно - розыскной деятельности как вида деятельности, осуществляемой гласно и негласно оперативными подразделениями государственных органов

- Понятие источников предпринимательского права.

- Юридические факты в гражданском праве (правовые нормы)

- Теоретические основы разработки клиент серверных приложений на языке Java

- История возникновения и развития языка программирования (Особенности реализации)

- Моделирование БП «как есть»

- Общая характеристика МВФ

- Менеджмент человеческих ресурсов. (Теоретические аспекты человеческих ресурсов)

- Безопасность на стадионах