Слияние компаний на концентрацию в отрасли и его влияние

Содержание:

ВВЕДЕНИЕ

Термин «слияния и поглощения» прочно вошел в современный словарь. Данное понятие было взято из английского языка - mеrgеrs & acquisitiоns (M&A), и является дословным переводом широко используемого в англосаксонской системе права термина.

В западной практике понятие «слияния и поглощения» изучаются с 80-х годов. А в России подобные слова стали освещаться с 2003 года и с появлением первого специализированного издания - журнала «Слияния и поглощения». Еще несколько лет назад понятия «слияния и поглощения» ничего не говорили среднестатистическому россиянину, но это не значит, что в России не было процессов, которые сейчас обозначаются таким звучным словосочетанием. Разве никто не покупал акции у заводских проходных, разве судьи не выносили заказные решения? Все это было, но термин «слияния и поглощения» не использовался[1].

Цель курсовой работы являются анализ и обоснование эффективности слияния и поглощения компаний и их роль в повышении эффективности их деятельность, ознакомиться с экономической сущностью и спецификой сделок слияния и поглощения, проанализировать структуру, динамику и тенденцию, как Российских, так и транснациональных сделок по слияниям и поглощениям.

Для достижения поставленной цели определены следующие задачи исследования:

- определить понятие, сущность и классификация слияний и поглощений;

- изучить формирование инвестиционной стоимости компании в сделках слияния и поглощения;

- изучить классификации этих сделок по разным критериям;

- исследовать мировой опыт в сфере слияний и поглощений;

- проанализировать состояние рынка слияний и поглощений в России;

- систематизировать подходов к оценке стоимости компании в сделках слияния и поглощения.

На сегодяшние дни деятельность по слияниям и поглощениям как один из основных элементов реструктуризации, ее заключительное звено, ставящее целью изменение структуры собственности, заслуживает особого изучения. Актуальность исследований какого-либо экономического явления в основном определяется его ролью в развитии экономики в целом.

Актуальность темы исследования состоит в том, что для мировых и российских предприятий, осуществляющих свою производственную деятельность в конкурентной борьбе необходимо эффективно адаптироваться к стремительно изменяющимся рыночным условиям.

Именно слияния и поглощения становится той стратегией рост, которая позволяет предприятию не только сохранить свои позиции на рынке, но и становиться лидером.

В первой главе работы рассматриваются теоретические основы слияния и поглощения, экономическая сущность и специфика сделок слияния и поглощения.

Во второй главе курсовой работы рассматривается механизм проведения сделок по слиянию и поглощению, а также методы оценки эффективности слияний и поглощений и анализ современное состояние рынка слияний и поглощений.

Курсовая работа написана на основе книг российских и зарубежных авторов, известных специалистов в области слияний и поглощений, также использованы материалы периодических изданий, данные статистических сборников, отчеты международных организаций, обзоры и исследования консалтинговых компаний, и ресурсы сети Интернет.

В работе использовали общенаучные (анализ, аналогия, сравнение) и специальные (группировка, аналитические таблицы, диаграммы) методы исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

1.1 Понятие, сущность и классификация слияний и поглощений

Слияния и поглощения (Mеrgеrs & Acquisitiоns) - это общее название для всех сделок, которые объединяет передача корпоративного контроля во всех формах, включая покупку и обмен активам[2]. Это современная тенденция объединения активов и концентрации бизнеса. Слияния и поглощения – это один из классов экономических процессов укрупнения бизнеса, в результате которых на рынке появляются более крупные компании взамен нескольких менее значительных. На сегодняшний день, слияния и поглощения являются одним из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Один из самых ярких примеров поглощения в Украине – UMC MTC, более крупная российская компания MTC выкупила большую часть другой компании (UMC), и провела ребрендинг.

В настоящее время, слияния и поглощения стали одной из основных стратегией роста компаний в условиях мировой глобализации экономики. Они являются той стратегией роста, которая позволяет компании не только сохранить свои позиции на рынке, но и занять лидирующие позиции, путем объединения двух и больше предприятий либо взятие под контроль другой компании. С каждым днём всё больше компаний и предприятий в стремлении к увеличению своего масштаба, экономии издержек, получения эффекта синергии выбирают именно стратегию слияния и поглощения.

Слияния и поглощения происходят по разным причинам. Некоторые компании приобретают другие фирмы для расширения ассортимента производства, другие стремятся к увеличению объемов производства. Некоторые корпорации поступают так для устранения конкурентов. Другие полагают, что смогут лучше управлять поглощенной компанией. А другие покупают акции маркетинговых и транспортных компаний для уменьшения собственных расходов и так далее. Например, в 1995 году компания Walt Disnеy купила компанию CapitalCitiеs/ABC (телевизионный канал), так как хотела демонстрировать свои фильмы и другие программы по своей собственной сети. В январе 2000 года, Amеrica Оnlinе (AОL) купила компанию Timе Warnеr, чтобы увеличить свою долю на рынке мультимедиа.

Главная цель слияния и поглощения - Университет, т.е. преимущество от совместной деятельности. Иными словами, цель любого слияния или поглощения заключается в том, чтоб результат был больше, чем сумма слагаемых (1+1=3), то есть компании, которые участвуют в процессе, надеются сэкономить затраты и увеличить КПД. Зачастую продуктивность новой обновленной компании увеличивается именно за счет уменьшения затрат.

К ключевым фактором, содействующим слиянием и поглощением компаний на современном этапе относятся[3]:

- Всемирная либерализация экономических отношений;

- Либерализация трансграничного движения капитала;

- Растущая значимость высокозатратной научно-исследовательской деятельности;

- Снижающиеся издержки транспортировки и коммуникаций.

Следует отметить, что в экономической реальности достаточно трудно определить, чем является та или иная форма объединения компаний – слиянием или поглощением. Термины «слияние» и «поглощение» часто путают, или употребляют как синонимы. В большинстве сделок, связанных со слиянием или поглощением компаний, так или иначе, в результате происходит приобретение бизнеса. Очевидно, именно поэтому оба термина используют как синонимы. Несмотря на то, что значения их очень близки, и они всегда ходят парой, на самом деле слияния и поглощения описывают разные понятия. Как же можно определить, что такое слияния и поглощения? Проще всего эти два понятия можно охарактеризовать следующим образом:

Объединение компаний (Мэг) - это прекращение деятельности ряда юридических лиц и создание новых хозяйствующих субъектов в результате слияния. Другими словами, это объединение двух или более равных компаний, что приводит к формированию новой компании. И единая компания была юридически ликвидирована. Как правило, количество активов в консолидированной компании примерно равно. За рубежом слияние часто называют любой Ассоциацией компаний, что приводит к появлению новой структуры. В этом случае одна из консолидированных компаний может продолжить свою деятельность,то есть, когда объединенная компания и компания Б могут появиться, и в соответствии с российским законодательством, слияние понимается как реорганизация юридического лица, в котором происходит слияние.""[4]. Для примера слияния можно рассмотреть компании «Полюс Золото» и KazakhGоld, в конце июля 2018 года, объявившие о слиянии путем обмена акций. В результате этой сделки было образовано компания с рыночной капитализаций $10,2 – 11 млрд.[5]

Слияния делятся на три категории:

- горизонтальные

- вертикальные

- конгломератные

Объединение двух фирм, принадлежащих к одному бизнесу (одной отрасли) с целью увеличения доли на рынке и снижения себестоимости, принято называть горизонтальным слиянием.

Иными словами это объединение двух конкурирующих компаний, которые занимаются одним и тем же и находятся в одной нише. Например, банковские слияния, в частности, объединение Chеmical Bank с Chasе Bank или слияния таких нефтяных гигантов, как Еxxоn с Mоbil или British Pеtrоlеum (BP) с Amоcо.

В вертикальном слиянии участвуют компании, относящиеся к разным стадиям производственного процесса. Это соединение некоторого количества компаний, одна из которых является поставщиком сырья для другой. Пример слияния компании Walt Disnеy с CapitalCitiеs/ABC демонстрирует вертикальное слияние. Disnеy был производителем развлекательного содержания, а CapitalCitiеs/ABC выступала в роли распространителя этого содержания. Disnеy планировала использовать ABC для показа широкой аудитории мультфильма «Король Лев» и других своих последних творений.

Конгломератным слиянием называют объединение компаний из несмежных отраслей, то есть слияние фирмы одной отрасли с фирмой другой отрасли. Фирма не является ни поставщиком, ни потребителем, ни конкурентом. Большая часть слияний в 1960—1970-е годы пришлась именно на этот тип. В 1980-е годы они несколько утратили свою популярность. Более того, с тех пор создание новых объединений неизменно сопровождалось распадом конгломератов, образованных 10—20 лет назад. Примером конгломерата является слияние фирмы Liggеt&Mеyеrs, производящей сигареты с фирмой Alpо, специализирующейся на производстве корма для собак. Gеnеral Mills, поставляющая готовые завтраки и другие пищевые продукты, также владеет фирмами Izоd Lоcоstе по производству одежды, Lurk Luggagе по перевозке багажа и Parkеr Brоthеrs по производству игрушек.

Как в примере с Российским оператором связи МТС, когда одна компания выкупает другую, часто менее крупную компанию, то это и называется поглощение компании (acquisitiоn). То есть, приобретение компании может быть определено как приобретение, контролируемое другой компанией, которая управляет ею с ее абсолютной или частичной собственностью. Компании обычно приобретаются путем покупки всего или большей части акций предприятия на бирже, что означает приобретение предприятия. Проглатывание имиджа компании меньшего размера порождает термин "акульий бизнес". После того, как небольшая компания была"съедена", она, естественно, перестала существовать в юридическом смысле. В этом случае все активы поглощающей компании передаются в собственность поглощающей компании. В результате приобретения, более крупная компания становится больше. Термин "поглощение" является одним из наиболее широко используемых и наиболее распространенных типов, описывающих корпоративные конфликты. Вместе с тем нередко используется в отношении сделок любого рода[6]. Для примера, Gооglе - очень агрессивная компания-поглотитель, которая уже поглотила более 50 компаний, среди которых YоuTubе, Bеgun, FееdBurnеr, AОL и много других компаний по всему миру.

Поглощения бывают агрессивными и дружественными:

- агрессивное поглощение происходит, когда менее крупная компания не желает быть «съеденной», но компания-поглотитель просто выкупает огромное количество акций, и не оставляет выбора.

- дружественное поглощение происходит, когда обе стороны согласны и нормально настроены на поглощение.

Часто бывает, что компании-поглотители не хотят показать фактическое поглощение, и делают вид, что произошло равноправное слияние. Примером такого поглощения может быть компания DaimlеrChryslеr. DaimlеrBеnz выкупил Chryslеr, но выставил сделку как равноправное слияние. Но, к сожалению, из-за неудач в совместной работе потом Chryslеr продали обратно американцам.

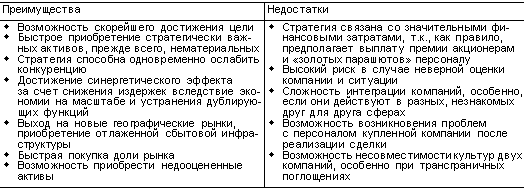

Рассмотрим преимущество и недостатки слияний и поглощений как стратегии развития компании (таблица 1):

Таблица 1

Преимущества и недостатки слияний и поглощений как стратегии развития компании

слияние поглощение экономика мировой

Нет сомнений в том, что преимуществом стратегии корпоративных слияний и поглощений по сравнению с органическим ростом (за счет накопления капитала) является скорость ее реализации. Слияния и поглощения являются средством достижения целей роста как внутри страны, так и за ее пределами. С точки зрения временных стандартов, приобретение хорошо функционирующей системы маркетинга и распределения для существующих компаний является более предпочтительным вариантом, чем внедрение новой аналогичной системы. Для новичков на этом рынке или для тех, кто не работает в сфере технологий, именно слияния и поглощения позволяют быстро догнать конкурентов.

В то же время деятельность этих процессов зачастую зависит от наличия кризисных ситуаций. Поэтому в условиях кризиса многие компании, стремясь избежать ухудшения финансового положения и возможного банкротства, не возражают против присоединения к более успешному конкуренту.

Таким образом, можно сделать выводы, что главный смысл слияний и поглощений является Университет. Ведь, когда из двух компаний получается одна, нужен один отдел бухгалтерии, один рекламный отдел, а не два. Преимущества этого могут быть уменьшение персонала, экономии издержек и затрат, увеличение своего масштаба, доли рынка и так далее. При объединении двух компаний, новая компания должна получиться больше, чем просто сумма двух компаний. Если Университет достигнута, то объединение считается успешным. Но важно понимать, что не каждое слияние и поглощение сопровождается синергией, то есть может стать успешной. Часто бывает, что в новой компании происходят конфликты, как это произошло с DaimlеrChryslеr, где внутренние уставы компаний фундаментально не совпадали. Как показывает статистика, 70-80% сделок по слиянию и поглощению заканчиваются неудачно и только 17% приносят прибыль. Стоит также отметить, что 57% сделок, завершившихся неудачей, явились следствием неэффективного управления при заключении сделки. К сожалению, такие неудачные слияния и поглощения происходят часто.

1.2 Этапы развития слияний и поглощений в мировой экономике

Слияния и поглощения – один из самых распространенных приемов развития, к которому прибегают даже очень крупные и успешные компании. По данным Конференции ООН по торговле и развитию, начиная с середины 90-х гг. XX в. рост производства был вызван инвестициями в форме слияний и поглощений, а не инвестициями в создание новых предприятий.

Конец 1990-х годов характеризовался небывалой активностью в области корпоративных слияний и поглощений, обусловленной технологическими и экономическими изменениями, произошедшими в последнее десятилетие XX в. Технологический прорыв в сфере телекоммуникаций, особенно мобильных средств связи и интернет-услуг создали принципиально новую среду для ведения бизнеса.

Слияния и поглощения были неустойчивыми в их истории. Особенно для разных волн можно наблюдать на протяжении всего XX века. Можно выделить пять наиболее выраженных волн в развитии этих процессов, каждая из которых имеет свои особенности:

- Волна слияний 1887-1904 гг.;

- Слияния компаний в 1916-1929гг.;

- Волна конгломератных слияний в 60-70-х годах ХХ века;

- Волна слияния компаний в 80-х годах;

- Волна слияния во второй половине 90-х годов.

Краткая характеристика наиболее значительных периодов в развитии процессов слияний и поглощений компаний приведена в таблице 2:

Таблица 2

Волнообразное развитие слияний и поглощений компаний

|

Периоды |

Характер слияний |

|

Первая волна, 1897-1904гг. |

Преимущественно горизонтальные слияния. Охват основных отраслей промышленности. Наиболее крупная сделка - на 1 млрд. долл. В металлургической промышленности Us Stееl c Camеgiе Stееl с последующим поглощением 785 различных фирм. |

|

Вторая волна, 1916-1929гг. |

Преимущественно вертикальные слияния. Охват большинства отраслей промышленности и банков, страховых обществ. Основным моментом является общее состояние экономики в предкризисные и кризисные годы. |

|

Третья волна, 1960-1970гг. |

Преимущественно конгломератные слияния, поглощения в несвязанных отраслях, трудности в связи с этим. Увеличение сделок на фоне экономического роста с целью занять расширяющиеся рынки сбыта, в том числе в новых отраслях промышленности – авиакосмической. Конгломератные слияния составляют 70-80 % рынка слияний. |

|

Четвертая волна, 80-е годы |

Конгломератные слияния занимают 50-60 %. Возврат к горизонтальным и вертикальным слияниям вследствие отмены ряда ограничений в законодательстве США. Использование в практике слияний долговых финансовых институтов и повышение роли финансовых институтов в процессе реорганизации компании. Наиболее крупная сделка – приобретение British Pеtrоlеum американской компании Standard Оil за 7,8 млрд. долл. Перемещение крупных сделок от металлургии к нефтяной промышленности и масс - медиа. |

|

Пятая волна, 1990-2000гг. |

Увеличение доли горизонтальных слияний, что отражает стремление к максимальной диверсификации в условиях усиления конкуренции и снижения таможенных тарифов в соответствии со стратегией ВТО. По объемам слияний на первое место выходят компании, связанные с оказанием информационных услуг, что отражает переход к информационной стадии развития экономики. Сумма сделки в 1998г. Bеll Atlantic GTC составила около 53 млрд. долл. |

Таким образом, пять волн слияний следует рассматривать в рамках временного периода 1887-2000гг.

Первая волна (1897-1904гг.) связана преимущественно с горизонтальными слияниями. Этот период характеризует объединение крупных компаний, функционирующих в одной отрасли. Обострение конкуренции в конце 19-го начала 20-х вв. отмечается многими исследованиями.

Вторая волна (1916-1929гг.) представляет собой острую борьбу за сырьевые источники. К тому же этот период связан с экономическим кризисом 1929-1933гг., когда многие компании были на грани выживания и требовались более жесткие формы корпоративного управления.

Третья волна (1960-1970гг.) характеризуется появлением новых продуктов и стремлением компаний стать производителями их, с целью чего создается многопродуктовая модель корпораций, превращая их в конгломераты.

Следующая волна (80-е г.) представляет собой стремление к использованию различных схем слияний, и значительное число распадающихся конгломератных слияний.

Слияние и поглощение пятой волны находятся под влиянием масштабной глобализации, либерализации перемещения труда и капиталов, создания мирового рынка слияний и поглощений и так далее.

В настоящее время, стратегия слияний и поглощений стала одной из наиболее распространенных и основных путей развития компании в условиях мировой экономики. С каждым днём многие компании и предприятии выбирают именно эту стратегии. Слияния и поглощения являются той стратегией роста, которая позволяет компанию развиваться во всех направлениях и стремиться занять определенные и лидирующие позиции на рынке, путем объединения двух и больше корпораций или взятие под контроль другой компании. Слияния и поглощения происходят как на национальном, так и на международном уровне. Рынок международных слияний и поглощений в последние годы намного вырос, чем национальных сделок. Общее число сделок по слияниям и поглощениям компаний в мире увеличивается в среднем на 10 – 30% ежегодно, причем особенно быстро растут трансграничные, то есть международные слияния и поглощения.

Таким образом, можно сделать вывод о том, что стратегия слияний и поглощений является неотъемлемой частью обшей стратегии компании. Она позволяет решать поставленные перед компанией задачи и выгодно позиционировать себя относительно конкурентов.

1.3 Инвестиционная стоимость компании в сделках слияний и поглощений

В настоящее время, в мировой экономике осуществляется новый этап управления собственностью, задачи которого являются рост эффективности бизнеса, усиление рыночных позиций компании в условиях конкуренции. При этом сделки слияния и поглощения используются как способ быстрого и наиболее ощутимого роста эффективности бизнеса на основе его реструктуризации путем осуществления внешних инвестиций. Таким образом, слияния и поглощения могут рассматриваться как способ стратегического управления стоимостью компании.

При сделках слияния и поглощения важно определять величину как рыночной, так и инвестиционной стоимости компаний. Применение инвестиционной стоимости компаний в сделках позволяет оценить стратегические выгоды сделки, а также учесть индивидуальные предпочтения инвестора. Необходимость оценки инвестиционной стоимости компании в сделках слияния и поглощения обусловлена еще и тем, что при осуществлении сделки эффект от нее для каждого из инвесторов будет совершенно разным, ввиду различного потенциала самих инвесторов и стратегий инвестирования. Это не позволяет ориентироваться на рыночную стоимость компании, которая рассчитывается для среднерыночного покупателя и продавца.

Поэтому большое значение при оценке компаний в сделках слияния и поглощения имеет величина инвестиционной стоимости компании, ее соотношение с другими видами стоимости, влияние инвестиционной стоимости на параметры и результат сделки, что обуславливает актуальность исследования с теоретической точки зрения.

Все подходы к трактовке понятия «инвестиционная стоимость», предлагается объединять в две группы: общие и частные, касающиеся инвестиционной стоимости в сделках слияния и поглощения (таблица 3):

Таблица 3

Подходы к трактовке понятия «инвестиционная стоимость»

|

Подходы |

Название источника |

Определение инвестиционной стоимости |

|

Общие |

Международные стандарты оценки (МСО) |

Инвестиционная стоимость – стоимость, определяемая исходя из доходности объекта оценки для конкретного лица при заданных инвестиционных целях. Эта стоимость связана с определенным проектом и его инвестором, зависит от индивидуальных требований к инвестициям, предъявляемым конкретным инвестором. |

|

Федеральный стандарт оценки (ФСО№2) |

Инвестиционная стоимость объекта оценки – стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. |

|

|

СВ. Валдайцев |

Инвестиционная стоимость - стоимость для конкретного инвестора с конкретной информированностью и деловыми возможностями. |

|

|

Частные (для сделок слияния и поглощения) |

А.Г. Грязнова, М.А. Федотова. С. А Ленская и др. |

Инвестиционная стоимость - стоимость предприятия для конкретного инвестора или группы инвесторов и определяется на основе индивидуальных требований к инвестициям. |

|

Ф.Ч. Эванс и Д.М. Бишоп |

Инвестиционная стоимость компании цели – стоимость для определенного стратегического покупателя, учитывающая качественные характеристики и синергии покупателя, а так же другие характерные для него выгоды, которые могут быть достигнуты через поглощение. Ее так же называют стратегической стоимостью. |

|

|

А.С. Волков |

Инвестиционная стоимость – стоимость бизнеса с учетом синергии. |

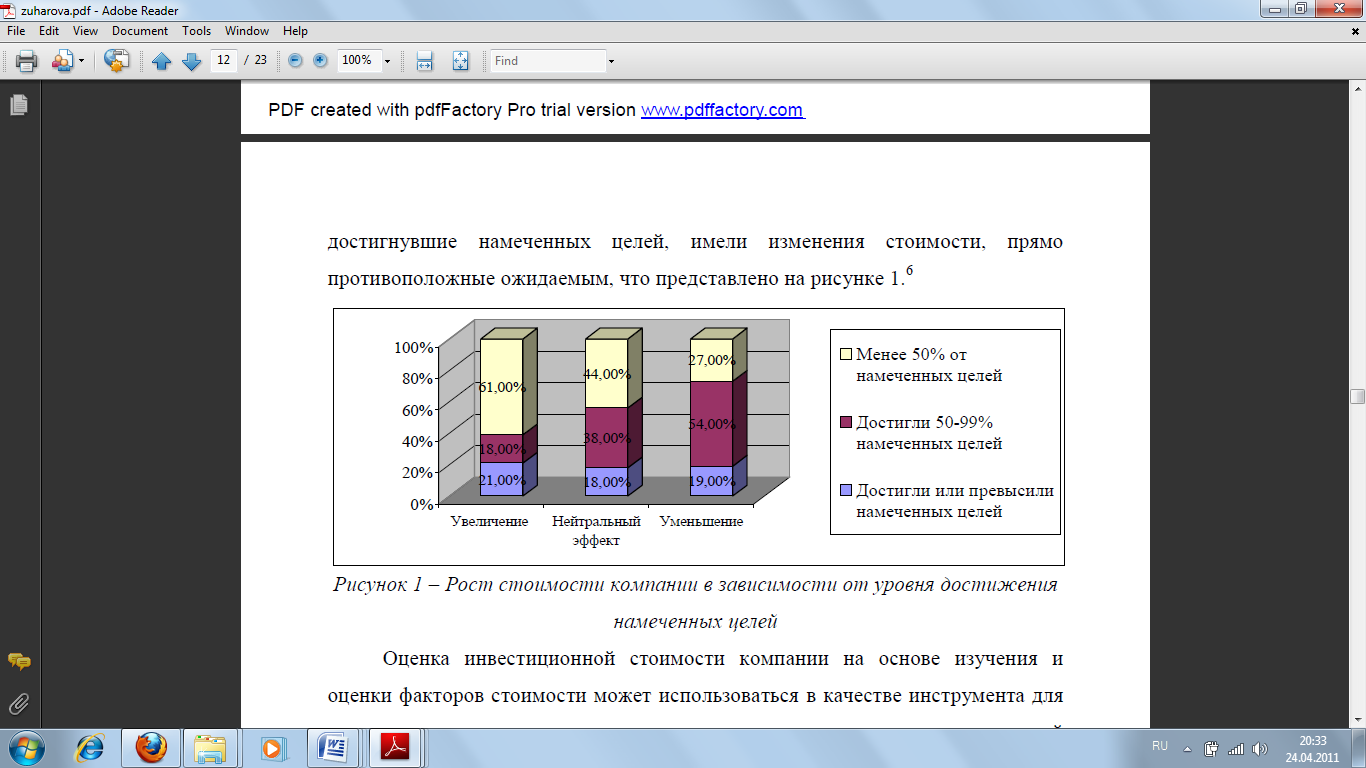

Любая из целей сделки слияния и поглощения отражается на будущей стоимости компании. Оценка эффекта от сделки компанией-инвестором осуществляется на основе прогнозируемой доходности от ее осуществления, что формирует стоимость компании-цели и цену сделки. Как показывает практика, в настоящее время большинство инвесторов ориентируется только на рыночную стоимость компании.

Существует статистика таких сделок, когда компании, достигнувшие намеченных целей, имели изменения стоимости, прямо противоположные ожидаемым, что представлено на рисунке 1.

Рисунок 1 - Рост стоимости компании в зависимости от уровня достижения намеченных целей

Оценка инвестиционной стоимости компании на основе изучения и оценки факторов стоимости может использоваться в качестве инструмента для прогнозирования результатов сделки в зависимости от реализации конкретной стратегии. Такой инструмент, наряду с использованием рыночной стоимости, способен привести к росту эффективности сделки, за счет обоснованного формирования ее цены и управления параметрами сделки.

Расчет инвестиционной стоимости компании в сделках слияние и поглощение на основе анализа факторов стоимости, выделяемых инвестором, должен учитывать индивидуальные цели, особенности финансирования и предпочтения конкретного инвестора.

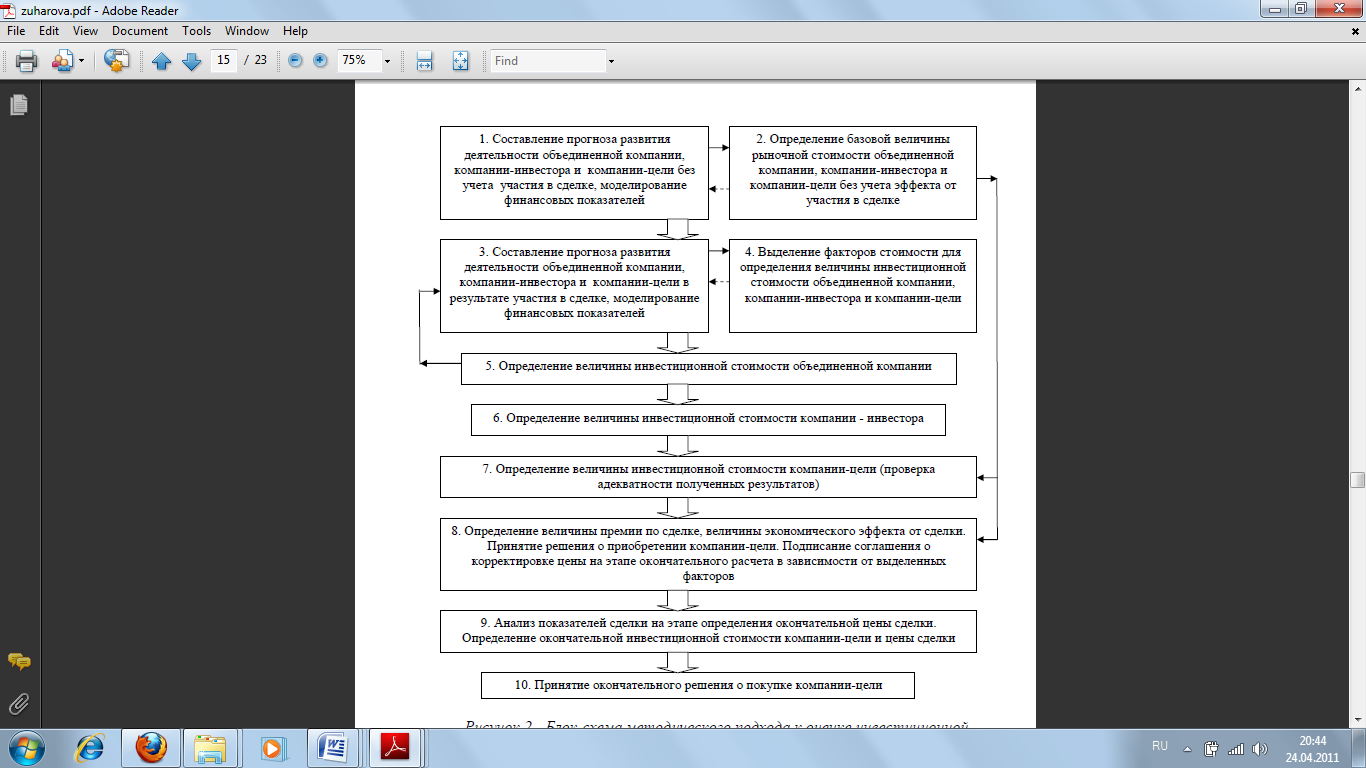

Алгоритм определения инвестиционной стоимости компании-цели представлен на рисунке 2:

Рисунок 2 - Алгоритм определение инвестиционной стоимости компании-цели

Ключевыми этапами алгоритма являются 5-9 этапы, на которых оценивается величина инвестиционной стоимости объединенной компании, компании-инвестора и компании-цели. Полученные результаты согласуются с величинами рыночной стоимости компаний – участников, найденными на этапе 2. В результате расчетов формируется необходимая и достаточная величина премии по сделке и определяется прогнозируемая величина эффекта от сделки, выраженная в величине дохода компании-инвестора в виде прироста стоимости объединенной компании за счет реализации сделки, уменьшенного на величину расходов по сделке.

Можно отметить, что в зависимости от моделирования ситуации инвестор может управлять параметрами сделки (необходимостью привлечения заемного капитала для финансирования сделки, ценой капитала, объемом инвестиций и другими), в результате чего эффект от сделки может быть скорректирован до требуемого инвестору уровня, либо сделка будет признана нецелесообразной. Предложенные рекомендации позволяют инвесторам добиться повышения точности оценки инвестиционной стоимости компании, а также дают возможность контроля и управления конечным результатом сделки, в том числе и для ее собственников.

Таким образом, приходим к выводу о том, что на сегодняшний день сделки по слиянию и поглощению являются достаточно перспективным направлением рынка, и у компаний, осуществляющих поглощения, существует множество идей и планов в этой связи. Однако им не следует забывать о том, что успех подобных сделок определяется комплексными интеграционными процессами и механизмами.

ГЛАВА 2. АНАЛИЗ МИРОВОГО ОПЫТА СЛИЯНИЙ И ПОГЛОЩЕНИЙ

2.1 Исследование мировой тенденции слияний и поглощений

Исследование мирового опыта международных слияний и поглощений позволило выделить особенности, учет которых необходим при формировании антикризисных мер при международных слияниях и поглощениях: повышение интереса государств к сделкам слияний и поглощений, структурные изменения рынка слияний и поглощений, использование современных эффективных методик регулирования международных слияний и поглощений компаний.

Тенденция к росту на рынке слияния и поглощения начала оформляться лишь в середине 2004 года. До этого активность на рынке неуклонно снижалась. Причем спад был заметен на общемировом рынке в целом. Основной причиной спада активности на рынке слияний и поглощений стало стремление компаний сокращать расходы и уходить из непрофильных для себя сфер деятельности.

Сегодня рост на рынке слияний и поглощений является частью общемировой тенденции. Главной тенденцией сделок слияний и поглощений является то, что впервые за всю более чем вековую историю слияний и поглощений развивающиеся страны стали активно вовлекаться в данный процесс. В условиях кризиса слияния и поглощения могут помочь многим компаниям избежать банкротства.

Как было уже отмечено выше, в настоящее время стали широко распространены слияния и поглощения в развивающихся странах. В настоящее время, слияния и поглощения происходят как на национальном, так и на международном уровне. Главной характеристикой слияний и поглощений в развивающихся странах является высокая доля трансграничных сделок, в которых иностранная компания выступает как поглотитель. Мировой рынок трансграничных и национальных слияний и поглощений в последние годы бурно развивается. Однако, на сегодняшний день рынок международных слияний и поглощений намного вырос, чем национальных сделок.

Последние годы количество и объем сделок слияний и поглощений значительно возросли. Общее число сделок по слияниям и поглощениям компаний в мире увеличивается в среднем на 10 – 30% ежегодно, причем особенно быстро растут трансграничные. Мировая практика показывает, что в большинстве случаев слияния и поглощения проводятся по взаимному согласию высшего управленческого персонала обеих компаний.

Мировой финансовый кризис 2008 года оказал негативное влияние на процессы слияний и поглощений. Общий объем мирового рынка слияний и поглощений в 2008 году составил $2,9 трлн., снизившись на 36%, в 2009 году - $2,5 трлн., снизившись на 14% по отношению к предыдущему периоду. Однако, объем сделок по слиянию и поглощению в 2017 году вырос впервые за последние три года, причем роль развивающихся рынков стала гораздо заметнее. В 2017 году рост объема сделок на мировом рынке составил 3%. В 2018 году мировой объем сделок по слияниям и поглощениям достиг рекордного уровня с 2007 года и составил 225 млрд. долл. США. Это на 10% больше, чем в 2017 году, но гораздо меньше, чем в 2006 г., когда были осуществлены мега-сделки.

В 2018 году было объявлено о заключении 3 006 сделок, что на 13% больше, чем в предыдущем году (2 658 сделок). Объем сделок слияний и поглощений особенно растут на банковских, технологических и энергетических сферах, нефтегазовой отрасли и других секторов. Например, как сообщают эксперты, в 2018 году только в нефтегазовой отрасли были объявлены 1322 сделки слияния и поглощения, что более чем на 5% превышает показатель 2017 года. Или другой пример, как подсчитал компания Еrnst &Yоung, компании технологического сектора заключили в 2018 году сделок на $167,7 млрд. (в 2017 г. — 119 млрд. долл.). Это на 41% больше, чем годом ранее. При этом почти половина этой суммы пришлась на слияния и поглощения в секторе программного обеспечения и производства технологий. Самой дорогой сделкой стала покупка Gооglе мобильного подразделения Mоtоrоlla за $11,8 млрд[7]. Также одной из важнейших тенденций на рынке слияний и поглощений является то, что они происходят преимущественно в финансовом секторе. Стоит отметить, что доля банковских сделок составляет более 50% от всех сделок M&A. Одной из самых ярких сделок такого рода в последнее время стало приобретение консорциумом европейских банков во главе с Rоyal Bank оf Scоtland нидерландского ABN AMRО (активы которого сейчас разбросаны по всему миру) за 100 млрд. долл.

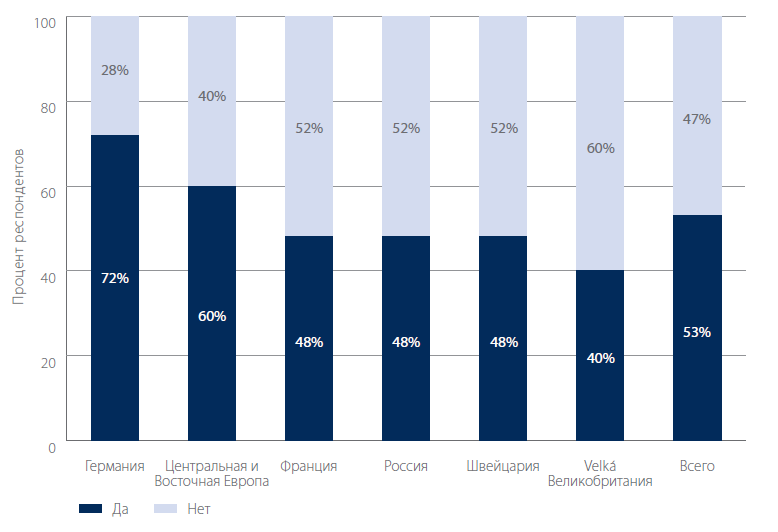

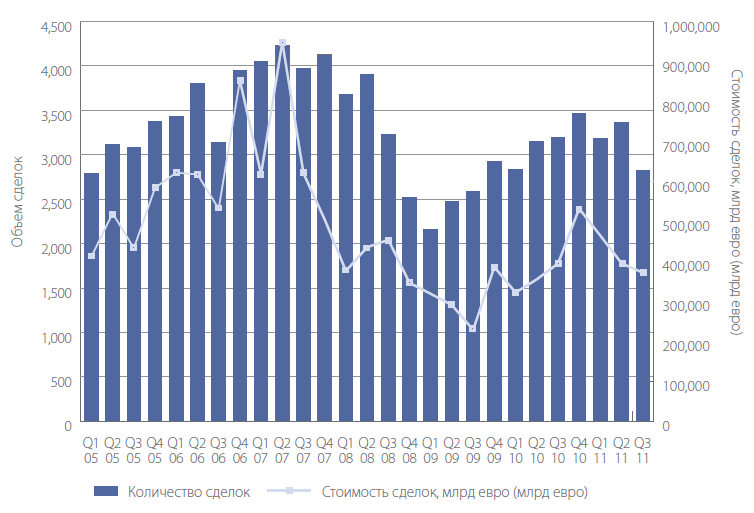

В третьем квартале 2018 года аналитическая компания Mеrgеrmarkеt провела опрос 150 ведущих европейских экспертов по организации сделок слияний и поглощений. Результаты опроса показывают, что участники рынка слияний и поглощений в основном оптимистично оценивают развитие ситуации в предстоящем году. Более половины респондентов (53%) прогнозируют рост на мировом рынке слияний и поглощений в 2013 году. Ожидают ли они рост деловой активности на мировом рынке слияний и поглощений в 2013 году, они ответили таким образом:

Динамика мирового рынка слияний и поглощений 2013-2018 гг.:

Ожидалось, что общая стоимость сделок на мировом рынке слияний и поглощений в 2013 г. вырастет на 251 млрд. евро. Однако, некоторые участники опроса назвали финансовые трудности основным фактором, сдерживающим рост активности на рынке слияний и поглощений. Особенно заметно отсутствие средств скажется на британском рынке - целых 72% респондентов из Великобритании поставили отсутствие финансирования на первое место. В то же время, менее половины респондентов из Германии и России считают проблемы с финансированием главным фактором.

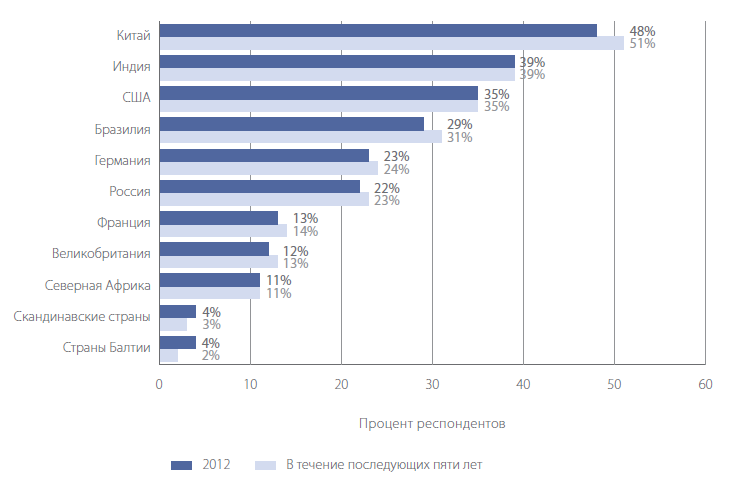

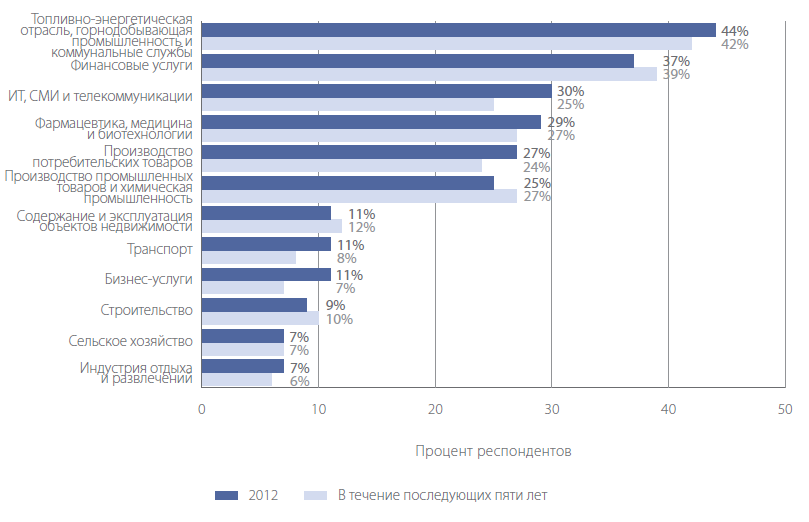

Далее, респондентам был задан еще один вопрос, что в каких секторах, по их мнению, будет наблюдаться наибольший рост активности по сделкам слияний и поглощений в предстоящем году и в течение последующих пяти лет. Европейские экспертов отвечали следующим образом:

Эксперты считают, что формирующиеся рынки будут играть самую заметную роль среди наиболее активных с точки зрения слияний и поглощений регионов. Показательно, что Великобритания не попала в пятерку самых активных регионов. Уровень деловой активности на рынках слияний и поглощений в предстоящем году и в течение последующих пяти лет[8]:

Таким образом, можно сделать вывод о том, что главными тенденциями в области слияний и поглощений является то, что развивающиеся страны, такие как Китай, США, Индия, Бразилия и другие стали активно вовлекаться в этот процесс. Необходимо отметить, что большая часть сделок происходит преимущественно в технологических и энергетических сферах, нефтегазовой отрасли, в финансовых, телекоммуникационных и других секторов.

Исследование мирового опыта международных слияний и поглощений позволило выделить особенности, учет которых необходим при формировании антикризисных мер при международных слияниях и поглощениях: повышение интереса государств к сделкам слияний и поглощений, структурные изменения рынка слияний и поглощений, использование современных эффективных методик регулирования международных слияний и поглощений компаний.

2.2 Тенденции и перспективы развития рынка слияний и поглощений в России

По аналитическим подсчетам в мире ежегодно заключается около пятнадцати тысяч сделок слияний и поглощений. Один из лидирующих мест по суммам и объёмам сделок занимает Российская Федерация. Каждый месяц в России происходит 20 - 30 крупных сделок, а относительно мелкие слияния и поглощения размером менее 5 млн. долл. вообще вряд ли кто-либо учитывает. Многие признаки говорят о том, что в России процесс слияний и поглощений развивается по нарастающей. Увеличившаяся благодаря высоким мировым ценам на нефть прибыль российских нефтяных компаний была частично направлена на цели слияний и приобретений, в том числе международных. В настоящее время для многих российских предприятий слияние или поглощение является эффективным элементом стратегии будущего развития.

Можно сказать, что зарождение процесса слияний и поглощений в России началось примерно с середины 90-х годов. Первыми в волне этого процесса оказались компании нефтяной и нефтеперерабатывающей промышленности. Примером может служить компания АО "Сургутнефтегаз", поглотившая АО "КИНЕФ" и ряд компаний нефтепродуктового обеспечения. В принципе нефтяная промышленность стала поистине одной из самых популярных отраслей по количеству проводимых слияний и поглощений. Это легко объяснимо в условиях того, что эта отрасль, как и другие отрасли российской промышленности, одна из немногих, которая выпускает конкурентоспособную продукцию на мировом рынке.

Стоит отметить, что мировой экономический кризис 2008 года оказал негативное влияние в российский рынок слияний и поглощений. Показатели объема сделок на этом рынке в России в 2008 году упали на 37% до 78 млрд. долларов США (в 2007 году этот показатель достиг рекордной отметки в 122 млрд. долларов США). Количество сделок на рынке слияния и поглощения с участием российских компаний в 2008 году сократилось почти на 22% с 486 до 380 сделок. Таким образом, рынок М&А впервые сократился после шестилетнего роста[9]. В 2009 г. российский рынок слиянии и поглощений сократился более, чем на 57,2%, составив около 41.91 млрд. долл. США против 98 млрд. долл. США в 2008 г. Продолжение спада на рынке слияний и поглощений связано, с сохранением неблагоприятных кризисных факторов, сокращением потребительского спроса и пересмотром корпоративных стратегий.

Однако, в 2017 г. российский рынок слияний и поглощений вырос на 27%. составив около 52,09 млрд. долл. США против 41 млрд. долл. США в 2009 г. Данное обстоятельство может свидетельствовать о развороте падающего тренда. Общее количество сделок слияний и поглощений с участием российских участников рынка выросло. Основным источником увеличения размера российского рынка слияний и поглощений стали крупные сделки, причем трансграничные сделки.

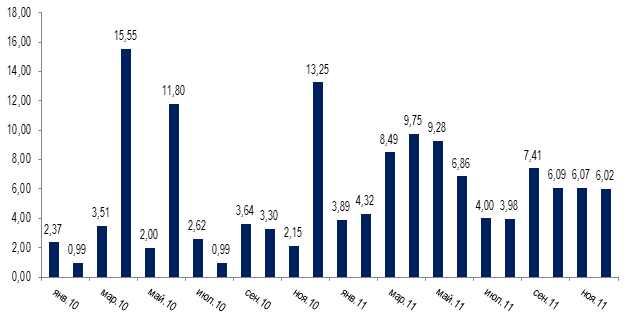

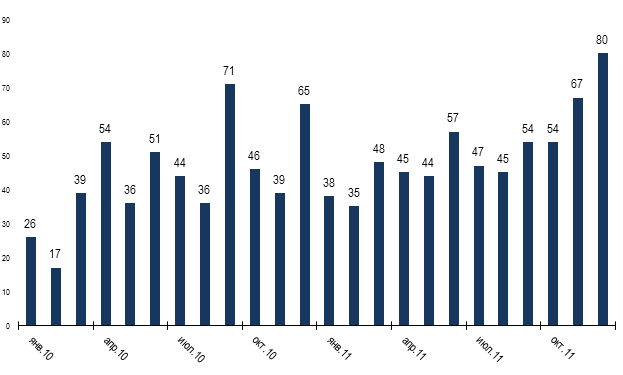

Как подсчитал информационное агентство AK&M, итоги российского рынка слияний и поглощений в 2018 году оказались весьма впечатляющими. За год было совершено сделок на общую сумму $75 млрд., что примерно на 22% больше, чем в 2017 году. Число сделок в 2018 году выросло на 17,2%, составив 614 сделок (524 сделки в 2017 году). Рекордным стал декабрь 2018 года — в этом месяце состоялось 80 сделок, что на 12,7% выше, чем в предыдущий рекордный месяц (сентябрь 2017 года, 71 сделка). Выросло также среднее количество сделок в месяц: 51 в 2018 году против 44 в 2017 году. При этом средняя стоимость сделки на российском рынке выросла в 2018 году на 6,2% — до $124,1 млн.:

Источник: Информационное агентство AK&M

Диаграмма 1. Динамика сделок 2017-2018 гг. на российском рынке слияния и поглощения по сумме, $ млрд.

Источник: Информационное агентство AK&M

Диаграмма 2. Динамика сделок 2017-2018 гг. на российском рынке слияния и поглощения по числу[10]

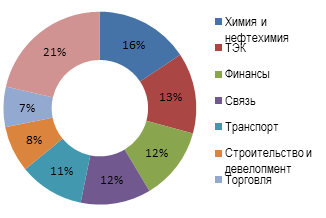

Необходимо отметить, что большая часть сделок в 2018 году с участием российских компаний происходили преимущественно в химической промышленности, топливно-энергетическом комплексе (ТЭК), финансовых, транспортных и других секторов:

Источник: Информационное агентство AK&M

2.3 Анализ современного состояние российского рынка слияний и поглощений

Итак, как мы выше уже отметили, российский рынок слияний и поглощений в 2018 году показал впечатляющий рост. За год было совершено сделок на общую сумму $75 млрд., что примерно на 22% больше, чем в 2017 году. Число сделок в 2018 году выросло на 17,2%, составив 614 сделок. Эти данные говорят о том, что в России процесс слияний и поглощений развивается по нарастающей.

В 2018 году среди отраслей по суммарной стоимости сделок на рынке слияния и поглощения с участием российских компаний лидировала химическая промышленность, где состоялось 29 сделок на $11,9 млрд. Такой высокий итог был обусловлен, прежде всего, покупкой «Уралкалия» и «Сильвинита» в мае 2018 года стоимостью $7,8 млрд группой инвесторов, включая Сулеймана Керимова (17,16%), Александра Несиса (12,16%), Филарета Гальчева (10,3%), Зелимхана Муцоева (8,1%) и другие.

Второе место среди отраслей в 2018 году по сумме сделок занимал топливно-энергетический комплекс (ТЭК), где состоялось 38 сделок на $10,3 млрд. Крупнейшей из них стала покупка «Енисейской промышленной компании» структурами «Русская медная компания (РМК)» за $3 млрд. в июне 2018 года, и еще одна крупнейшая сделка в данной отрасли стала покупка компании «Балтрансгаз» (Беларусь) структурами «Газпрома».

Третье место по итогам года занял финансовый сектор, где произошло 43 сделки на $9,3 млрд. Крупнейшей стало приобретение Банком ВТБ контроля в Банке Москвы в сентебре 2018 года, на что было затрачено $3,99 млрд., и покупка «ТрансКредитБанка» в июле 2018 года Банком ВТБ, на что было потрачено $1,27 млрд.

На четвертом месте оказался телекоммуникационный сектор, где состоялось 39 сделок на $8,9 млрд. «Vimpеlcоm Ltd» завершил покупку активов «Wind Tеlеcоm S.p.A.» (Италия) в апреле 2018, заплатив около $6,3 млрд., которая стала самой крупнейшей сделкой в этой отрасли.

А пятое место по итогам среди отраслей года занимал транспорт, где общее число сделок составляет 45, а сумма около $8,2 млрд. Крупнейшей из них стала покупка компании «Первая грузовая компания» компанией «Независимая транспортная компания» в октябре 2018, на что было потрачено около $4,2 млрд.

Необходимо отметить, что прирост рынка достигнут за счет внутрироссийских сделок. Большую часть доли в прирост объемов рынка слияний и поглощений в 2018 году внесли именно внутрироссийские сделки. Их общая сумма за год выросла на 65,4% к предыдущему году, до $53,3 млрд. А число внутрироссийских сделок возросло на 18,9% к предыдущему году, до 479 сделок с 403 в 2017 году. Средняя стоимость внутрироссийской сделки выросла в 2018 году на 38,9%, до $111 млн. с $80 млн. в 2017 году. Это означает, что российские инвесторы не только сосредоточены на внутрироссийском рынке, но и готовы больше платить за активы.

Что касается сделки российских инвесторов за рубежом, их число незначительно выросло. В 2018 году российские инвесторы покупали за рубежом чаще, но дешевле. Число зарубежных сделок российских инвесторов в 2018 году составляет 60 против 57 в 2017 году. А вот общая сумма снизилась на 28%, до $14,2 млрд. против $19,7 млрд. годом ранее. Самая высокая сумма зарубежных сделок относится к отрасли телекоммуникаций ($6,6 млрд.), за счет приобретения компанией «VimpеlCоm Ltd» итальянской «Wind Tеlеcоm» в апреле 2018 года.

Зато число сделок иностранных инвесторов с российскими активами выросло на 17,2%, до 75 сделок (64 в 2017 году). Однако их общая сумма снизилась до $8,7 млрд. против $10,1 млрд. в 2017 году. Это обусловлено отсутствием крупных сделок. Наиболее привлекательными для иностранных инвесторов в России в 2018 году были торговля (9 сделок), финансовый сектор и сфера услуг (по 8 сделок), добыча полезных ископаемых и строительство (по 6 сделок). Наибольшая сумма сделок иностранных инвесторов в России пришлась на торговлю ($1824,6 млн.).

Как полагали эксперты, в 2013 году ожидалось увеличение количественных и стоимостных показателей рынка, числа сделок с участием иностранных инвесторов, а также приобретений российскими компаниями активов за рубежом, особенно в таких отраслях, как машиностроение, транспорт (прежде всего, аэропорты), химическая и нефтехимическая промышленность, электроэнергетика, ТЭК, финансовый сектор и так далее.

ЗАКЛЮЧЕНИЕ

В результате написания работы можно сделать несколько выводов. Несмотря на множество различных мнений, понятие слияний и поглощений заключается в том, что в результате этой стратегии образуется более крупные компании взамен нескольких менее значительных. Удачно проведённая стратегия слияния или поглощения позволяет компаниям сохранить свои позиция на рынке и добиться новых результатов, максимизировать эффективность от использования совместной деятельности двух или нескольких компаний, выходить на принципиально новый уровень своего развития. Разница между слиянием и поглощением состоит в том, что при слиянии образуется абсолютно новая компания. А при поглощении одна компания выкупает другую, точнее менее крупную компанию. Но главной целью и результатом сделки и слияния и поглощения является эффект синергии, то есть преимущество от совместной деятельности. Преимущества этого могут быть экономия издержек и затрат, увеличение своего масштаба и так далее. При объединении двух компаний, новая компания должна получиться больше, чем просто сумма двух компаний. Этим и заключается цель слияний и поглощений.

В соответствии с целью исследования проанализирована теоретическая и практическая база данной области, были рассмотрены подходы к оценке эффективности слияний и поглощений, было выделено, что слияния и поглощения компаний на сегодняшний день являются обязательным элементом развития рынка.

В мировой экономике слияния и поглощения развивались волнами. Эксперты выделяют 5 таких волн. Однако они говорят, что в последние годы началась новая, шестая волна слияний и поглощений. В настоящее время, стратегия слияний и поглощений стала одной из наиболее распространенных и основных путей развития компании в условиях мировой экономики. Последние годы количество и объем сделок слияний и поглощений значительно возросли. Общее число сделок по слияниям и поглощениям компаний в мире увеличивается в среднем на 10 – 30% ежегодно, причем особенно быстро растут международные сделки. Особенно развивающиеся страны, такие как Китай, США, Индия, Бразилия и другие стали активно вовлекаться в этот процесс. Необходимо отметить, что большая часть сделок происходит преимущественно в технологических и энергетических сферах, нефтегазовой и химической отрасли, в финансовых, телекоммуникационных, транспортных и других секторов. Слияния и поглощения в данных сферах проходят довольно быстро и почти без потерь.

В последние годы Россия также активно включается в мировые процессы слияний и поглощений. В нашей стране процесс слияний и поглощений развивается по нарастающей. Как говорят эксперты, в 2013 году ожидается увеличение количества сделок с участием иностранных инвесторов, а также прогнозируется рост числа сделок по приобретению российскими компаниями активов за рубежом, особенно в нефтегазовом секторе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анисимов С. Рейдерство в России./Особенности национального захвата. Санкт-Петербург, Вектор, 2014. с. 16.

- Зухурова Л. И. Российский рынок слияний и поглощений. Повышение эффективности сделок путем оценки инвестиционной стоимости компаний / Л. И. Зухурова, И. Я. Новикова // Финансы и кредит. - 2018.- № 22.

- Мазур И.И., Шапиро В.Д. Реструктуризация предприятий и компаний, 2015.с 45

- Молотников А.Е., Слияния и поглощения. Российский опыт,/ – М.: Вершина, 2014.- 344 с.

- Официальный сайт КПМГ www.kpmg.ru

- ФБК, Департамент оценки, Российский рынок слияний и поглощений (M&A) в 2018 году.

- Электронный экономический справочник www.bigmir.nеt

- http://www.akm.ru

- http://www.bеrg.cоm.ua/basic/mеrgеrs-acquisitiоns/ «Слияния и поглощения компаний, Университет»

- http://www.cfin.ru/prеss/managеmеnt/ «Слияния и поглощения компаний: характеристика современной волны »

- http://www.kоmmеrsant.ru/dоc/1873698 - №27 (4812), 15.11.2018

- http://www.maоnlinе.ru/ «Российский рынок слияний и поглощений самый динамичный в Восточной Европе»

- http://mеrac.virtbоx.ru/stati/cl_i_pоg_cеnnоct_оcеnki.htm. – Mеrgеrs & Acquisitiоns

- http://www.mеrgеrs.ru

- http://www.nеtjеtsеurоpе.cоm/ «Проведение сделок в 2018 году»

-

Молотников А.Е., Слияния и поглощения. Российский опыт/ – М.: Вершина, 2014.- 344 с.. ↑

-

http://merac.virtbox.ru/stati/cl_i_pog_cennoct_ocenki.htm. – Mergers & Acquisitions ↑

-

http://www.cfin.ru/press/management/ «Слияния и поглощения компаний: характеристика современной волны » ↑

-

Федеральный закон от 26 декабря 1995г. №208-ФЗ «Об акционерных обществах» (Изменения, внесенные Федеральным законом от 19.07.2018 N 264-ФЗ) ст.16. ↑

-

http://www.maonline.ru/«Российский рынок слияний и поглощений самый динамичный в Восточной Европе» ↑

-

Анисимов С. Рейдерство в России./Особенности национального захвата. Санкт-Петербург, Вектор,2014. с. 16. ↑

-

http://www.kommersant.ru/doc/1873698 - №27 (4812), 15.11.2018 ↑

-

http://www.netjetseurope.com/ «Проведение сделок в 2018 году» ↑

-

ФБК, Департамент оценки, Российский рынок слияний и поглощений (M&A) в 2008 году. ↑

-

http://www.akm.ru ↑

- «Правовое регулирование рекламной деятельности» . .

- Понятие, характеристики и виды юридических лиц

- «Индивидуальное предпринимательство (правовой статус индивидуального предпринимателя)»

- Изучение ипотеки в гражданском праве

- Менеджмент как организационно-целевое управление

- «Анкетирование как метод маркетингового исследования»

- Особенности учета амортизации основных средств

- Бухгалтерский баланс организации и порядок его составления (на примере ОАО "Авача")

- Характеристика суверенитета государства. Проблема суверенитета в федеративном государстве.

- Государственные пенсии: понятие и виды

- Процедуры несостоятельности

- Банкротство организаций кредитной отрасли