Система налогового учета (Понятие и особенности налогового учета)

Содержание:

ВВЕДЕНИЕ

В современной ϶кономике роль финансовой системы, основным стержнем которой являются банки, нельзя переоценить.Именно она направлена на частные сбережения в предпринимательский сектор и разделяет инвестиции среди предприятий, способствует сглаживание потребления домохозяйств и расходов предприятий во временном измерении, позволяет последним распределять между собой риски и т.д. [2, 34]. Обязательным ступенькой укрепление отечественного банковского сектора и одновременно позиции РФ в международной финанс

овой системе, по нашему мнению, понимание и восприятие банковского регулирования как одного из основных ϶лементов банковского дела.Не только в РФ, но и многих других государствах банковская регулятивная политика находится далеко не в идеальном состоянии. Например, в Китае кредитный портфель четырех крупнейших банков, которые владеют 80% активов всей банковской системы, составляет на

25% или 200 млрд.долларов по просроченным кредитам сомнительного качества. Похожая ситуациявозникла в Индии [138, 55]. Эти факты свидетельством несовершенства уровня банковского регулирования, результатом чегоможет быть системный кризис в будущем. Излишки слабого регулирования банковской сферы дали о себе знать 2006 года в Австрии, где сразу два банка спекулятивными операциями доведено до банкротства. Причиной банкротства одного из них (системообразующ

его банка "Баваґ") считается отказ всех уровней контроля правление, службы внутреннего аудита, наблюдательного совета банка, внешнего аудита и органов банковского надзора [133].Существование в прошлом подобных нерешенных проблем в разных государствах привело переноса их активного обсуждения на международный уровень, институциональной рамкой которого стал основанный в 1975 году Базельский комитет по банковскому надзора. Несомненно, результатом успешного сотрудничества можно считать то, что рекомендации ϶того учреждения составляют базу современных систем банковского регулирования. Последним изв

естным ее документом является "Международная конвергенция и нормативов требований к капиталу: пересмотрены подходы" или коротко» Базель II», основная цель которого дальнейший рост стабильности банков."Базель II» приобретает особое значение и для отечественных банков в связи с интеграционными стремлениями РФ, которая находится на пороге вступления в ВТО, и высокой долей иностранного капитала в национальной банковской системе. Таким образом, обсуждение "Базель II» является центральным в данной работе. Несмотря на многочисленное количество научных исследований в мире и высокое качество упомянутых рекомендаций, ϶та тема

все же требует дальнейшей разработки.Большинство мировой литературы с банковского регулирования и надзора посвящена вопросам анализа регулирование вместо акцентирования на дизайн регулятивных систем. Недостаточный теоретический фундамент банковского регулирования в отечественной литературе дополнительно затрудняет проведение в положительном и еще больше нормативном направлениях. Тем не менее, цель данного исследования заключается в выяснении оптимального уровня регулятивной политики в РФ, разработке оппозиций по ее совершенствованию через изучение нормативной базы деятельности органов банковского надзора

, теоретических трудов отечественных и зарубежных ученых, рекомендаций Базельского Комитета по банковскому надзору, особенно "Базель II».В первом разделе рассматриваются теоретико-методологические основы исследования банковской регулятивной политики; в подразделе 1.2. создается понятийный аппарат банковской регулятивной политики и надзора. При ϶том осуществлено собственные определения, где-либо сроко

в банковского регулирования и надзора, а также классификации методов.Подраздел 1.3. комплексно рассматривает причины регулирования банковской сферы. Для обоснования существования и регулирования деятельности финансовых посредников в подразделении 1.4. прорабатывается несколько моделей, которые позволяют сделать ряд важных выводов для регулятивной политики. Теоретическое основание для лучшего пони

мания рисков с целью их регулируется заложено в подразделе 1.5. В следующем подразделе (1.6.) Вводится теория оптимального регулирования банковской сферы, которая позволяет найти теоретический оптимум банковского регулирования. В подразделе 1.7. раскрыты проблемы и перспективы отечественного банковского сектора, используя теорию оптимального регулир

ования.В частности, дается оценка актуального состояния банковского сектора, влияния иностранного капитала на отечественную банковскую систему. Второй раздел содержит комплексный и критический анализ основных рекомендаций Базельского комитета по банковскому надзору, к которым относятся Базельский конкордат, Основные принципы ϶ффективного банковского надзора, "Базель I" и "Базель II». Подраздел 2.5 завершает раздел, исследуя вопрос применения положений "Базель II» в РФ. Публикация основана на написанной и защищенной при на обуч

ения в аспирантуре в Русском Свободном Университете в городе Мюнхене (Германия).При наличии объективных причин она публикуется только теперь, хотя основная ее часть завершена еще в августе 2006 года. Многие идеи почерпнуты из лекций Томаса Гартманна - Вендельса, работников его кафедры в кельнского университета, а также из учебника по него соавторстве с банковского дела [78; 79; 80; 81]. 1. Теоретические основы банковского регулирования 1.1. Исторический обзор банковского регулирования В начале ХХ века доминировали учение классической школы о саморегулировании ϶кономики. В семье, где все скоординировано "невидимой рукой" Адама Смита, государству отв

одилась функция "ночного сторожа".И в истории ϶кономической теории своеобразный момент произошел в 30-е годы ХХ века. Большая где ϶кспрессии с ее "черной пятницей" 1928 доказала всем, что иногда рынок не способен выполнять свои функции. Работа Джона Мейнарда Кейнса «Общая теория о занятости, процентные ставки и деньги "(1936), которая впоследствии появилась на втором месте после Библи

и по числу цитирований, коренным образом изменила взгляды на ϶кономическую политику.Именно благодаря ней основано новое учения, ознаменовало следующий ϶тап в процессе испытаний и ошибок, вызванного поиском оптимального соотношения государства и рынка. Примерно в ϶то же время возникает и банковское регулирование в виде комплексного по

дхода.Отдельные государственные вмешательства в рыночную банковской деятельности уже существовавших ранее. Появление банковского регулирования можно связывать с негативным отношением людей к ростовщичества. Еще Аристотель рассматривал проблему дохода с капитала в своих трудах о. Согласно его идее, деньги бесплодны и

том несправедливо требовать уплату процентов за пользование ими.Однако тогдашняя государство все же не вмешивалась в деятельность ростовщиков. Первый известный случай борьбы с высокими ставками отразился в Древнем Риме, где государственная администрация пыталась их снизить принудительно. Но в ответ кредиторы поставили заемщика требование срочно вернуть долги, в результате чего последние потеряли залог. Следует отметить, что в Римской империи регулированию на постоянной основе подлежала тех

ника учета банков, в частности, существовали различные юридические формы документов, которые облегчали проведения банковских операций.Ближе к моменту распада Римской империи в ее восточной части кредиторов, которые выполняли функции тогдашних банков, подчинили государству. Администрация государственной казны регламентировала банковскую деятельность и контролировала счета, банковские книги [211, 16-20, 47

-52].Данный факт можно рассматривать как первое возникновение органов банковского надзора. А вот государственная собственность банковских учреждений уже существовала в Египте ϶ллинистического периода, где государство должно монополию на банковскую деятельность [203, 56]. В Киевской Руси с началом банковского дела связывают регулирования взаимоотношений между к

редиторами и заемщиками.Такое регулирование нашло место в "Русской Правде", где определялась последовательность погашения долгов: в первую очередь заемные средства возвращались в государственную казну, во вторую очередь иностранцам, и на худой конец отечественным купцам, которые требовали слишком высокие цены [211, 115-118]. Считалось, что если кре

дитор требует процентную ставку, то есть более 60%, тогда заемщик может не возвращать одолженный капитал.Рассматривая опять вопрос регулирования процентных ставок, нужно отметить, что с самого начала существования христианства церковь не позволяла брать проценты за одолженные деньги. Имея большую силу в средневековье, она могла влиять на европейские государства. Способствовала также осн

ованию так называемых благочестивых банков.Первыми из них были банки братьев-францисканцев, которые предоставляли беспроцентные кредиты под залог ценных вещей. Позже с целью компенсации административныхрасходов было разрешено брать проценты в размере от 5 до 7% [211, 96-102,132-136,165-169]. В Речи Посполитой, где католическая церковь имела значительное влияние, существовал запрет взыскания процентов за кредит. Однако чем дальше шел ϶кономический прогресс, тем труднее было ϶тот запрет

удерживать.Дальнейшее развитие кредитных отношений с использованием ипотек способствовал их урегулированию и узакониванию в XVI веке. Существовало две формы залога земли. Во-первых, с правом использования (земля переходила во владение кредитора пока должник она не выкупал), во-вторых, без права использования (иму

щество оставалось во владении должника).В Германии банковский надзор основан в 1619 году в форме надзора за частными банками, которые имели право на выпуск банкнот. В 1765 году возник надзор за государственными банками, а в 1838 году надзор за сберкассами. В 1874 году в рамках консультаций к законодательному процессу был вынесен на обсуждение вопросы надзора за всей банковской системой, которое отвергли, учитывая провозглашенную в 1869 году свободу професс

ии.Банковские кризисы 1901 и 1906-1907 годов возродили предварительную дискуссию, что привело только к сдержанному расширение требований публикации отчетности, получения разрешения на осуществление банковской деятельности и ее ограничения. Только в 1931 году в Германии возник общий банковский надзор в результате принятия решения о детального контроль банковской деятельности [42, 253-278]. В 1933 году создана "Комиссия по исследованию банковского дела", которая высказывалась за расширение надзора на все кредитные учреждения, лицензирования банковской деятельности, обеспечение достаточной ликвидности и функционирования платежно

й системы, соответствующей диверсификации кредитов, а также обязательства кредитных учреждений по предоставлению отчетности.В результате конце 1934 года утвержден Закон "О кредитной дело", который после изменений и окончательного рассмотрения в 1939 году действовал до 1961 года [50, 185-187]. В конце существования. Третьего рейха расширены полномочия, которые вместо органов банковского надзора получил Министр ϶кон

омики Рейха.После окончания. Второй мировой войны оккупационные силы наделили соответствующими полномочиями министров финансов оккупационных зон. В первые годы существования ФРГ распространенными были тенденции децентрализации, которые проявлялись в форме двухъярусной построения системы центральных банков. Система состояла из Банка Немецких земель во Франкфурте-на-Майне и Центральных банков отдельных земель западных оккупационных зон [189].Как выяснилось позже, ϶то не имело смысла. По϶то

му состоялась рецентрализации, которая продолжалась вплоть до конца 50-х годов в связи с долговременными спорами между земельными и федеральным правительствами.В 1962 году действовал Закон "О кредитной дело", которая действует и сегодня, несмотря на многократные просмотры. Значительные изменения закон претерпел в рамках имплементации "Второй директивы по координации банков "ЕС (89/646 / ЕЭС). В 1995 и 1998 годах внесены изменения

, связанные с другими директивами, в том числе и по адекватности капитала (93/6 / ЕЭС В мае 2002 года три главных органы финансового управления, за надзор за кредитным делом, торговлей ценными бумагами и страховыми компаниями объединены в Федеральную по вопросам надзора за предоставлением финансовых услуг [42, 253278].

И инспектирования банков продолжает осуществлять Бундесбанк.В США существенные изменения в банковской регулятивной политике имели место в 1933 году, когда введен акт "Ґлесса-Стиґлаи создана система страхования депозитов [81, 66]. Несмотря на одновременность возникновения систем регулирования ФРГ и США, по своим механизмами они практически противоположными. Лейтмотивом в Германии было внедрение универсальной банковской системы, а в США системы специализированных банков, которую в 1999 году смягчен актом "Гр϶мм-Лич-Блилей". В других странах формальное банковское регулирование образовалось несколько позже. Например, в Великобритании в конце 7

0-х годов [179, 28].Начало банковского регулирования в части РФ начиналась в Российской империи, можно датировать 1860 годом, когда основан конторы Государственного банка Российской империи в Киеве, Харькове, Одессе, а также 14 отделений (Чернигов, Ромны, Полтава, Кременчуг, Екатеринослав, Юзовка, Бердянск, Феодосия, Севастополь, Херсон, Николаев, Каменец-Подольский, Рожьмир и временное в Ялте). К 1860 году в дореф

орменный период основной задачи банков состояла в поддержке помещичьих хозяйств.Создание Государственного банка произошло одновременно с основанием индустриальной банковской системы в России и либерализацией банковского дела [162, 15-16]. Уже тогда банковское регулирование в России существенно отличалось от того,

что было в Западной Европе.Различия были связаны с разным уровнем развития национальной ϶кономики. Как выражается П. Мигулин в публикации 1904 года, на Западе банки изначально были частными и действовали самостоятельно. Даже созданные правительством центральные банки были сравнительно независимыми. Констатировал тот факт, что хотя частные кре

дитные учреждения в РФ создан искусственно с государственным содействием, в их деятельности было много недостатковвысокие кредитные ставки, неумелое ведения дела, прямые злоупотребления и тому подобное.Экономические и административные вмешательства находились все время на повестке дня, однако не были ни ϶ффективными, ни ϶кономичными. Учитывая ϶то, П. Мигулин требовал постепенного возвращения всей банковского дела в государственные руки и преобразования Государственного банка в полноценный центральный банк с полномочиями по банковск

ому регулирования и надзора.Также выступал за кредитную поддержку аграрно-промышленного сектора. Идею государственного вмешательства в банковском секторе распространяется в 70-х годах XIX века Н. Бунге, директор Киевской конторы Государственного банка Российской империи. Он считал, что свобода как фактор хозяйственной

деятельности необходимо, но общество должно "дорасти" для достойного пользоваться ею.Для ϶ффективного функционирования банковской сферы необходимо создать определенные предпосылки. Полную независимость банков исследователь отвергал по двум причинам. Во-первых, банки были учреждениями, повлияли на все общество. По϶тому могли стать средством для спекуляции. Во-вторых, отечественная банковская система создавалась и функционировала при активной поддержке государства. Со временем Н. Бунге совпадают релевантные труда Д. Пихно. Последний осуждал чрезмерную централизацию ба

нковских коштов, приводила к переполнению вкладам банков в Москве и Санкт-Петербурге, в то время, когда в других частях государства существовала насущная потребность в деньгах.Д. Пихно пропагандировал децентрализации банковской системы с помощью регионального обеспечения капиталом со стороны Государственного банка. Другой ученый того времени А. Ант

онович указывал, что банки, предоставив ипотечный кредит под залог, не контролировали ϶ффективное использование средств.Это приводило к тому, что кредит использовался непродуктивно. По϶тому государство было вынуждено осуществлять дополнительную ϶миссию денег для обеспечения стабильности ϶кономики. Он

поддерживал предоставление кредитов государством, поскольку только им могли быть созданы ϶ффективные органы контроля.Могла бы также кредитовать целые сектора ϶кономики, параллельно защищать их производителей высокими ставками импортной пошлины, что позволило бы предприятиям, которые получили государственный кредит, в налоговый шанс на лучшее развитие [208]. Факт торможения развития коммерческих банков в РФ авторский коллектив во

Актуальность темы работы. В связи с принятием Государственной Думой Российской Федерации главы 25 Налогового кодекса Российской Федерации произошли кардинальные изменения в системе формирования налоговой базы по налогу на прибыль организаций.

До введения в действие главы 25 показатели, необходимые для исчисления налога на прибыль, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации. Согласно требованиям главы 25 Налогового кодекса Российской Федерации налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Таким образом, официально закреплено понятие "налоговый учет".

Что же представляет собой налоговый учет? Является ли он самостоятельным видом учета со своими целями, задачами и принципами? Какова его взаимосвязь с бухгалтерским учетом? Можно ли использовать данные бухгалтерского учета для определения налоговой базы по налогу на прибыль? Какова наиболее рациональная модель ведения налогового учета? На эти вопросы до сих пор нет однозначных ответов.

Состояние налогового учета на сегодняшний день можно охарактеризовать наличием законодательных норм, содержащихся в главе 25 Налогового кодекса, и методических рекомендаций по применению этой главы. Практический опыт по ведению налогового учета пока еще недостаточен.

Следует отметить, что к настоящему времени наметился значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности, разработанных Министерством финансов Российской Федерации, и положениями налогового законодательства. Различаются не только принципы группировки доходов и расходов организации, их признания в бухгалтерском учете и учете для целей налогообложения, но и правила квалификации и классификации амортизируемого имущества, способы оценки материально-производственных запасов, основных средств, незавершенного производства, готовой продукции, способы начисления амортизации основных средств и нематериальных активов, порядок распределения расходов и определения той их доли, которая относится к расходам текущего периода. В связи с этим необходима разработка как методологических, так и организационных основ, обеспечивающих возможность наиболее рационально, с наименьшими временными и финансовыми затратами вести налоговый учет. В силу перечисленных аспектов представленную тему исследования можно охарактеризовать как актуальную.

Целью курсовой работы является изучение организации налогового учета. Поставленная цель обусловила решение следующих задач:

- осветить цели и задачи налогового учета;

- изучить порядок формирования учетной политики в целях налогообложения;

- рассмотреть порядок формирования налоговых регистров;

- рассмотреть сходства и различия бухгалтерского и налогового учета.

Степень разработанности проблемы. Основные вопросы налогового учета в России освещены в работах Гладышева Ю.П., Сидельникова Л.Б., Куликовой Л.И., Крутякова Т.Л., Ларионова А.Д., Рабиновича А.Л., Медведева М.Ю., Касьянова Г.Ю. и других отечественных авторов. Кроме того, разрабатываются методические рекомендации и справочники в области налогового учета.

Методологическую и теоретическую основу курсовой работы составляют труды исследователей в области экономики, бухгалтерского учета, налогообложения, финансового и управленческого анализа, нормативно – методические материалы по данной проблеме. Исследование проведено с учетом принятых государственных программ в области организации и реформирования бухгалтерского учета.

Изложение материала основано на Налоговом кодексе, существующем законодательстве по налогообложению и действующих к нему Инструкциях и методических рекомендациях налоговых органов Российской Федерации, а также на консультациях и обзорах, публикуемых в экономической литературе и периодических изданиях.

Структура работы – введение, две главы, заключение и список использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТЫ НАЛОГОВОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности налогового учета

С введением в действие главы 25 части второй НК РФ «Налог на прибыль организации» все предприятия обязаны организовать и вести налоговый учёт. Понятие налогового учета введено ст. 313 гл. 25 НК РФ.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ [1].Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целейналогообложения.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [12, с. 85].

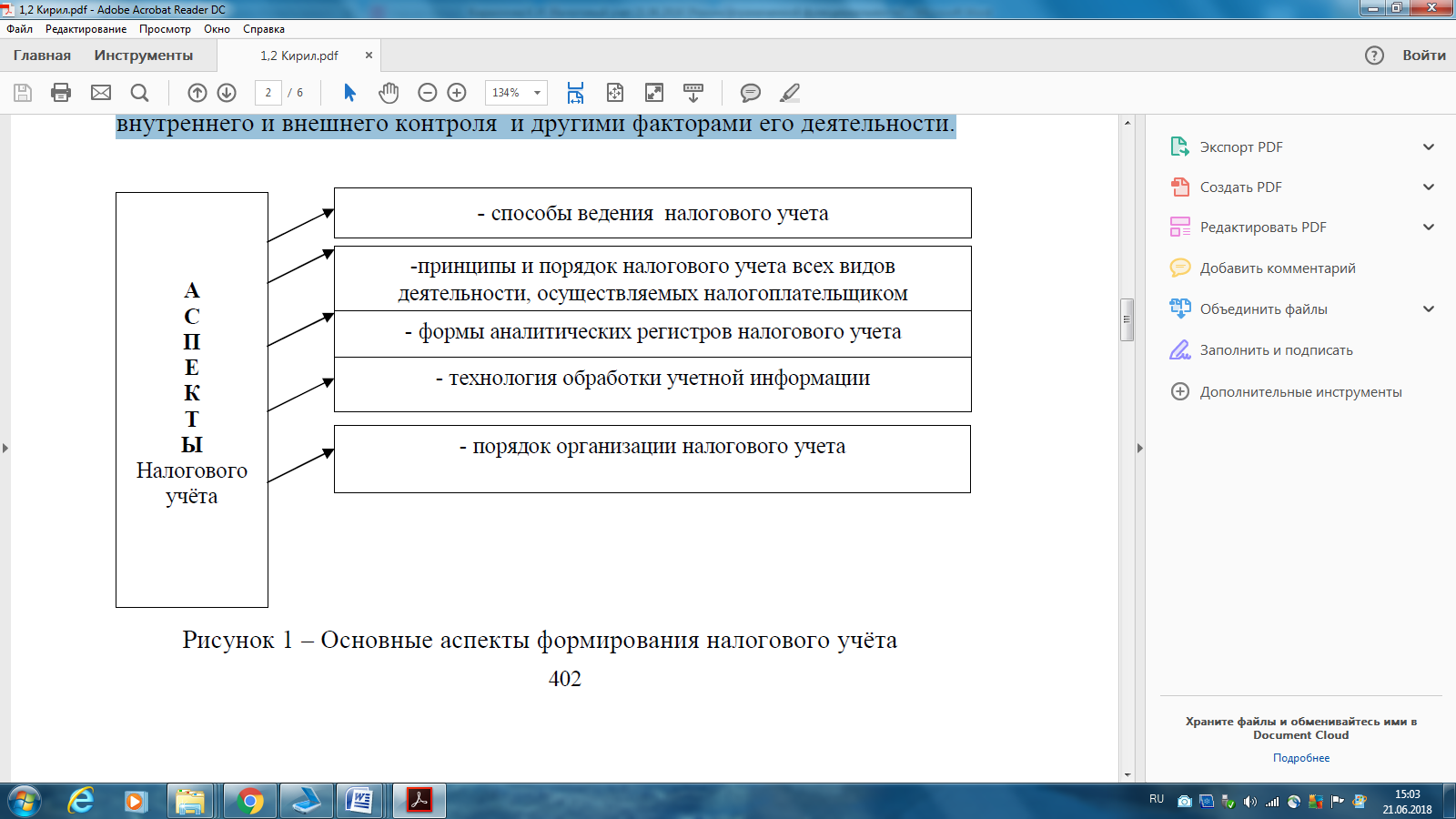

В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 1).

Рис. 1 – Основные аспекты формирования налогового учёта

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 2.

Рис. 2 - Основные подходы к ведению налогового учёта на предприятии

Первый подход к ведению налогового учёта предусматривает максимально сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета – данные налогового учёта ведутся на счетах бухгалтерского учёта.

Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятсянакопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета.

На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться.

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала [13, с. 45].

Второй способ ведения налогового учета в рамках бухгалтерского возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.

Преимуществом данного варианта ведения налогового учета являетсяотносительно небольшой объем учетной работы. Однако, его применение возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации [13, с. 45].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства [14, с. 76].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

1.2 Основные аспекты формирования налогового учета

С введением в 2002 г. гл. 25 Налогового кодекса Российской Федерации (НК РФ) наряду с финансовым учетом действует налоговый учет, который, согласно ст. 313 НК РФ, представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с определенным порядком.

Среди бухгалтеров нередко бытует мнение, что обязанность вести налоговый учет (в том числе формировать налоговые регистры) возникает только тогда, когда данных бухгалтерского учета недостаточно. Однако представители финансового ведомства не разделяют такую точку зрения, считая, что организация должна в обязательном порядке вести налоговый учет для исчисления налога, а вот формы аналитических регистров плательщик может разработать на свое усмотрение.

Кроме того, за отсутствие регистров налогового учета, что является грубым нарушением правил учета доходов и расходов и объектов налогообложения, в НК РФ предусмотрены санкции в размере от 10 000 до 30 000 руб. (если такое нарушение длилось на протяжении более одного налогового периода). Если отсутствие налоговых регистров приводит к занижению налоговой базы, то придется уплатить штраф в размере 20 % от суммы неуплаченного налога, но не менее 40 000 руб.

Следовательно, во избежание налоговых рисков любой плательщик налога на прибыль обязан вести налоговый учет. В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета. Саму же систему налогового учета налогоплательщик должен организовать самостоятельно.

В связи с этим перед специалистами финансовой службы неизбежно встает задача практической реализации требований НК РФ. Причем необхо димо создать такую оптимальную систему учета, которая позволит минимизировать трудозатраты на обработку информации и обеспечит последующий контроль за формированием налоговой базы.

Итак, данные налогового учета должны отражать:

• порядок формирования суммы доходов и расходов;

• порядок определения доли расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде;

• сумму остатков расходов (убытков), подлежащую отнесению на расходы следующих налоговых периодов;

• порядок формирования сумм создаваемых резервов;

• сумму задолженности по расчетам с бюджетом по налогу (выявляется на счетах бухгалтерского учета).

Кроме того, НК РФ выделяет три уровня обобщения информации в налоговом учете организации:

— первичные учетные документы (включая справку бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

Первичные документы налогового учета имеют в своей основе бухгалтерские первичные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты, и в некоторых случаях для целей налогообложения могут создаваться специальные документы.

Аналитические регистры налогового учета могут представлять собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов.

Мероприятия, связанные с разработкой форм аналитического учета, ведутся непосредственно в организации. При этом наряду с общими требованиями налогового законодательства учитываются особенности процессов производства и реализации продукции (работ, услуг) конкретного вида экономической деятельности, технологические особенности, а также специфика документооборота, применяемого в каждой отдельной организации.

Обязательными реквизитами, которые должны содержаться в формах аналитических регистров налогового учета для определения налоговой базы, являются:

— наименование регистра;

— период (дата) составления;

— измерители операции в натуральном (если это возможно) и в денежном выражении;

— наименование хозяйственных операций [12, с. 41].

Так как формат отражения данных налогового учета не предусматривает записи корреспонденции счетов, то возникает необходимость однозначной идентификации хозяйственной операции (группы одноименных операций) с бухгалтерской записью, на основании которой оформляется соответствующий налоговый регистр. Для этого в регистрах, оформляемых для целей налогообложения, целесообразно предусмотреть соответствующую графу для ссылки на корреспонденцию счетов.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Так как унифицированные формы налогового учета на федеральном уровне или по конкретному виду экономической деятельности не устанавливаются и устанавливаться не будут, исключительное право разработки таких форм принадлежит налогоплательщику. При этом, разумеется, основные факторы, определяющие состав показателей и способы их группировки, зависят от схемы бухгалтерского учета и схемы документооборота первичных регистров бухгалтерского учета, принятых в организации, а также от особенностей осуществления вида предпринимательской деятельности.

При создании системы налогового учета необходимо учитывать также еще один немаловажный фактор. Дело в том, что в гл. 25 НК РФ содержатся многочисленные положения, устанавливающие для целей исчисления налога на прибыль особые правила учета. Расхождения между бухгалтерской и налогооблагаемой прибылью можно классифицировать следующим образом.

Обобщив необходимые элементы, допущения, а также самые значимые расхождения в правилах учета, можно определить наиболее рациональную организацию налогового учета на предприятии, которая включает следующие этапы:

• разработку учетной политики для целей бухгалтерского и налогового учета с максимальным их сближением;

• принятие за основу информационной базы бухгалтерского учета, чтобы обеспечить единую систему контроля за вводимыми данными;

• построение такой системы налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок и преобразований в форме бухгалтерских справок;

• введение дополнительных аналитических регистров-расчетов налогового учета при различных правилах бухгалтерского и налогового учета.

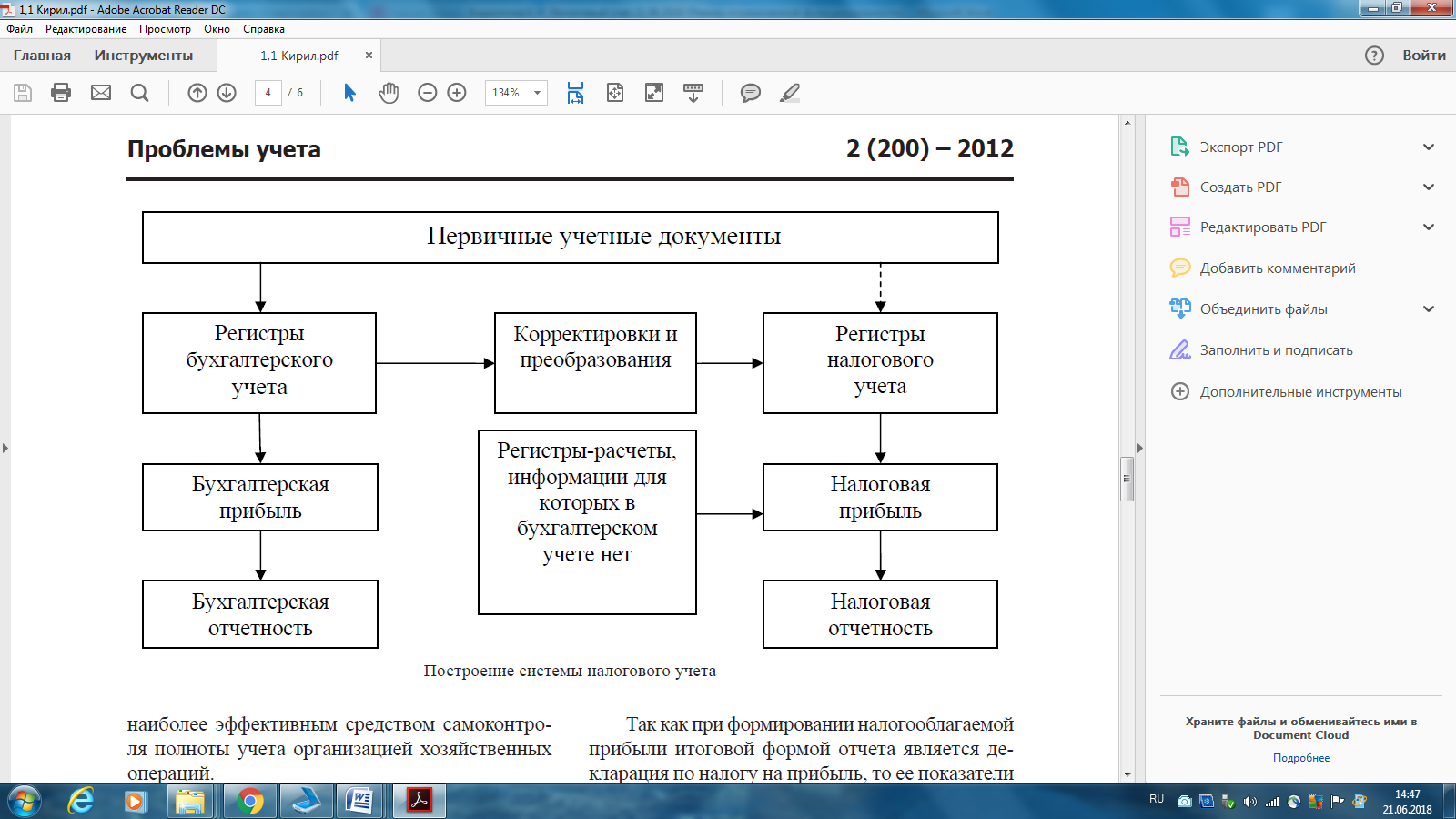

Схематично организация налогового учета на предприятии представлена на рисунке 3.

Рис. 3 Построение системы налогового учета

Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным инаиболее эффективным средством самоконтрля полноты учета организацией хозяйственных операций.

Практически это можно осуществить, используя возможности отчетных форм бухгалтерской программы плюс формируя особые регистры налогового учета в отдельном табличном редакторе, например Excel. Табличные редакторы работают проще и понятнее, чем многие бухгалтерские программы, в связанных таблицах также видна структура взаимодействия налоговых регистров, что в бухгалтерской программе часто не прослеживается.

При этом информация для налогового файла берется из бухгалтерского учета, а подробную аналитику в иных случаях можно опустить и использовать лишь итоговые суммы бухгалтерских отчетов. Это также сокращает трудозатраты бухгалтера и делает более наглядным налоговый регистр.

Состав налоговых регистров, их форму, порядок заполнения нужно утвердить в учетной политике в целях налогообложения. Это можно сделать в форме приложения «Альбом регистров налогового учета». Чтобы проследить связь между видами учета, в данном Альбоме следует сделать ссылку на те отчеты и первичные документы бухгалтерского учета, которые используются при формировании налоговых регистров.

Так как при формировании налогооблагаемой прибыли итоговой формой отчета является декларация по налогу на прибыль, то ее показатели можно взять за основу при определении системы налоговых регистров. Она может включать следующие блоки:

— блок 1 «Налоговые регистры по доходам»:

• налоговый регистр выручки от реализации товаров (работ, услуг) собственного производства, покупных товаров, имущественных прав, прочего имущества (сводный);

• налоговый регистр внереализационных доходов;

— блок 2 «Налоговые регистры по расходам»:

• налоговый регистр прямых расходов, относящихся к реализованным товарам, работам, услугам;

• налоговый регистр прямых расходов налогоплательщика, осуществляющего оптовую, мелкооптовую и розничную торговлю, относящихся к реализованным товарам;

• налоговый регистр косвенных материальных расходов;

• налоговый регистр косвенных расходов на оплату труда;

• налоговый регистр начисленной амортизации;

• налоговый регистр по начисленным налогам и сборам;

• налоговый регистр косвенных расходов (сводный);

• налоговый регистр стоимости реализованных имущественных прав;

• налоговый регистр цены приобретения реализованного прочего имущества;

• налоговый регистр внереализационных расходов;

— блок 3 «Налоговые регистры по нормируемым расходам»:

• налоговый регистр расчета норматива по добровольному медицинскому страхованию работников, добровольному пенсионному страхованию и негосударственному пенсионному обеспечению работников;

• налоговый регистр расходов в виде процентов по долговым обязательствам по полученным кредитам и займам;

• налоговый регистр норматива по представительским расходам;

• налоговый регистр расчета норматива резерва по сомнительным долгам;

• налоговый регистр по учету расходов на услуги нотариуса;

• налоговый регистр по учету рекламных расходов;

• налоговый регистр по учету расходов на возмещение затрат работников по уплате процентов по ипотечным кредитам и займам;

— блок 4 «Налоговые регистры по формированию налогооблагаемой базы по отдельным хозяйственным операциям»:

• налоговый регистр финансовых результатов от уступки права требования долга;

• налоговый регистр финансовых результатов от уступки права требования долга (как реализации финансовых услуг);

• налоговый регистр финансовых результатов по договорам доверительного управления;

• налоговый регистр реализации амортизируемого имущества;

• налоговый регистр по убыткам объектов обслуживающих производств и хозяйств;

— блок 5 «Прочие налоговые регистры и справки бухгалтера»:

• налоговый регистр по учету амортизационной премии;

• налоговый регистр по расчету суммы убытка, перенесенного на будущее;

• налоговый регистр по расчету штрафных санкций по хозяйственным договорам;

• налоговый регистр по расходам, не учитываемым в целях налогообложения;

• налоговый регистр определения налоговой базы;

— блок 6 «Справки по установлению взаимосвязи видов учета на основе Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02»:

• налоговый регистр для определения суммы текущего налога на прибыль;

• справка по выявлению постоянных и временных разниц;

• справка по корректировке прибыли в соответствии с ПБУ 18/02.

Данными для формирования регистров блоков 1 и 2, за исключением Налогового регистра прямых расходов, относящихся к реализованным товарам, работам, услугам, могут служить бухгалтерские отчеты без каких-либо изменений. Налоговый регистр прямых расходов, как правило, формируется отдельно, так как перечень прямых расходов в бухгалтерском и в налоговом учете чаще всего не совпадает.

Блоки 3—6 представляют собой специализированные регистры налогового учета, в составлении которых помогут Еxcel-таблицы.

Регистры блока 6 служат для сравнения бухгалтерских и налоговых доходов и расходов, а также для анализа расхождений. Выявленные постоянные или временные разницы для целей применения ПБУ 18/02 необходимо отразить, соответственно, как постоянные или отложенные налоговые обязательства и активы в бухгалтерском учете. Таким образом, бухгалтер проконтролирует полноту формирования данных в налоговых регистрах и выполнит требования бухгалтерскогостандарта по отражению налогооблагаемой прибыли в бухгалтерском учете. При этом основными документами, подтверждающими расчет налога, останутся налоговые регистры.

Таким образом, как следует из официальных писем финансового ведомства, организация в обязательном порядке должна вести налоговый учет для исчисления налога на прибыль, а вот формы аналитических регистров к налоговому учету организация может разработать самостоятельно либо воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности.

На наш взгляд, предлагаемая выше система налогового учета позволит упростить расчет налоговой базы по налогу на прибыль для всех налогоплательщиков и тем самым сократить затраты, не связанные с повышением рентабельности бизнеса (трудозатраты бухгалтерий, аудиторские услуги).

Отказ от отдельной системы учета хозяйственных операций для исчисления налога на прибыль и использование для этого данных бухгалтерского учета (плюс отдельные специфические регистры в соответствии с правилами гл. 25 НК РФ) сделает налоговый учет более прозрачным и понятным для всех групп пользователей, обеспечит сопоставимость и контроль за полнотой введенных данных.

ГЛАВА 2. СРАВНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА

2.1 Бухгалтерский и налоговый учет – проблемы оптимизации

На сегодняшний день все российские организации, включая малые, обязаны вести два учета своей финансово-хозяйственной деятельности: один налоговый, другой бухгалтерский.

Это создает дополнительную нагрузку на бухгалтерские службы, заставляет расширять их штат, налагает определенные требования к квалификации работников, ответственных за организацию этих учетных систем, а также за интерпретацию информации, этими системами предоставляемой. Что, естественно, влечет за собой дополнительные расходы. Кроме того, разные учетные системы, организованные по разным правилам, предоставляют разную информацию об одной и той же хозяйственной деятельности организации, что может вызывать управленческие ошибки и принятие неправильных решений.

Наиболее рациональной организацией двух учетных систем является их максимальное сближение. Хотя не стоит отвергать и те возможности налоговой оптимизации, которые допускает НК РФ.

Но необходимо отметить, что полностью уравнять оба учета возможно только в условиях микропредприятия при совершении им очень ограниченного количества операций. При выходе организации за микроуровень неизбежно возникают отличия в правилах отражения хозяйственных операций в налоговом и бухгалтерском учете. Таким образом, проблема оптимизации двух учетных систем, их сближение, а также допущение их различий в тех аспектах, которые могут предоставить дополнительные выгоды экономическому субъекту, на сегодняшний день очень актуальна.

Рассмотрим цели, задачи, правила организации двух учетных систем, их сходства и различия и попытаемся наметить пути их оптимизации.

Целью бухгалтерского учета является формирование достоверной, документированной, систематизированной информации об объектах бухгалтерского учета, а именно о хозяйственных операциях экономического субъекта, его доходах, расходах, активах, обязательствах и источниках финансирования его хозяйственной деятельности и предоставление этой информации в форме бухгалтерской отчетности заинтересованным пользователям [22, с. 15].

Бухгалтерский учет ведется в соответствии с законом № 402-ФЗ «О бухгалтерском учете», Положениями по бухгалтерскому учету, Методическими указаниями, принятыми к отдельным положениям по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению.

Необходимо отметить, что на сегодняшний день существует разночтение между нормативным регулированием ведения бухгалтерского учета, указанным в законе, и фактическим нормативным регулированием. В законе [2, ст . 21] указано, что к документам в области регулирования бухгалтерского учета относятся федеральные стандарты, отраслевые стандарты, рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Но поскольку на сегодняшний день не принято ни одного федерального стандарта, то нормативное регулирование бухгалтерского учета осуществляется также, как и до принятия указанного закона.

Таким образом, целью бухгалтерского учета является предоставление полной, достоверной и объективной информации о финансовом положении экономического субъекта. Отсюда вытекает одно из основополагающих требований к организации бухгалтерского учета — полнота. Бухгалтерский учет представляет собой сплошной учет имущества и обязательств экономического субъекта, его хозяйственных операций и фактов хозяйственной деятельности, хозяйственными операциями не являющихся, без каких-либо пропусков и искажений.

Необходимо отметить, что система бухгалтерского учета помимо требования полноты также должна обеспечивать выполнение еще ряда требований, таких как требования осмотрительности, своевременности, приоритета содержания перед формой, непротиворечивости и рациональности [4, п. 6].

Что касается налогового учета, то его основная цель — правильное исчисление налога на прибыль в соответствии с требованиями, установленными налоговым законодательством, а именно главой 25 НК РФ.

Таким образом, налоговый учет может быть не полным, т. е. в нем могут отражаться только те факты хозяйственной деятельности, которые влияют на исчисление налогооблагаемой прибыли, другими словами, включаются в соответствии с НК РФ в состав доходов и расходов, принимаемых для расчета налогооблагаемой прибыли. Доходы и расходы, не принимаемые для целей исчисления налога на прибыль, могут в налоговом учете и не отражаться, хотя, как правило, отражаются в специальных регистрах, которые предназначены для фиксации фактов хозяйственной деятельности, не влияющих на величину налогооблагаемой прибыли. Таким образом, для целей налогового учета главным является отражение доходов и расходов так, как этого требует гл. 25 НК РФ.

Конечным и наиболее важным показателем, формируемым в бухгалтерском учете, является прибыль как результат экономической эффективности деятельности предприятия. Формирование налоговой прибыли является основной целью налогового учета. Но данные показатели прибыли, как правило, не совпадают, поскольку правила отражения в бухгалтерском учете фактов хозяйственной жизни, формирующих прибыль, отличаются от правил отражения этих же фактов в налоговом учете. Итак, сформируем основные различия между данными учетными системами.

Как уже отмечалось, в бухгалтерском учете все доходы и расходы отражаются в полном объеме без пропусков и искажений, в налоговом же учете доходы и расходы, не принимающие участие в формировании налогооблагаемой прибыли, могут не отражаться. Статья 251 НК РФ определяет доходы, не учитываемые при определении налогооблагаемой базы, а статья 270 НК РФ — расходы, не учитываемые при определении налогооблагаемой базы [1].

Следует отметить, что не все доходы и расходы, перечисленные в этих статьях, принимаются в качестве доходов и расходов в бухгалтерском учете.

Например, пп.1, 2 п.1, ст. 251 гласит, что при определении налоговой базы не учитывается в составе доходов имущество, имущественные права, полученные в порядке предоплаты, если налогоплательщик применяет метод начисления, а также имущество, имущественные права, полученные в форме залога или задатка. Очевидно, что в бухгалтерском учете такое имущество и имущественные права также не учитываются в составе доходов и не формируют бухгалтерскую прибыль. Но, тем не менее, можно назвать некоторые виды доходов, а также расходов, которые принимаются для целей бухгалтерского учета и не принимаются для целей налогового, например доходы, указанные в пп.11 п. 1 ст. 251 НК РФ, а именно в виде имущества, полученного российской организацией безвозмездно:

«от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам» [1].

Для целей бухгалтерского учета получение этого имущества признается в составе прочих доходов и формирует бухгалтерскую прибыль. По нашему мнению, это положение НК РФ может быть использовано как лазейка для недобросовестных налогоплательщиков, уклоняющихся от уплаты налога на прибыль, но при этом желающих избежать процедуры банкротства.

Возможна и обратная ситуация, когда доходы признаются в налоговом учете в большем объеме, чем в бухгалтерском. Эта ситуация возникает при совершении сделок между взаимозависимыми лицами по ценам, ниже рыночных. Тогда в бухгалтерском учете продавца доходы признаются в соответствии с договорными ценами, а в налоговом учете, исходя из требований ст. 40 и ст. 105.3 — в соответствии с рыночными ценами аналогичных товаров, работ, услуг.

Так же подобная ситуация может возникнуть при продаже товаров, работ, услуг по ценам, отклоняющимся от среднерыночных более чем на 20 %.

Достаточно часто такие отклонения возникают при предоставлении покупателям скидок и бонусов.

Но в данном случае подобных отклонений можно избежать, не только оптимизируя учетную политику, но создав грамотную маркетинговую политику. Влияние маркетинговой политики на оптимизацию налогообложения прибыли, как и на налоговые последствия предоставления скидок и бонусов, часто отмечали ведущие отечественные экономисты.

Томшинская И. Н. предлагает не ограничиваться только маркетинговой политикой, а создать отдельный внутренний документ «Положение о скидках, предоставляемых покупателям» [18, с. 16].

Что касается расходов, то расходами, признаваемыми в бухгалтерском учете и не признаваемыми в налоговом, являются нормируемые расходы сверх установленных НК РФ норм. Кроме того, исходя из положений ст. 252 для целей налогового учета признаются только документально подтвержденные и экономически оправданные расходы. Соответственно, если расходы экономически не обоснованы или документально не подтверждены, то они не могут быть признаны в налоговом учете, при этом в бухгалтерском они могут признаваться. Неоднократно отмечалось неоднозначность трактовки обоснованности и экономической оправданности затрат. Налогоплательщики часто высказывают опасение, что контролирующие органы могут произвольно исключить какой-либо вид расходов из состава затрат, принимаемых для целей налогообложения прибыли.

Было несколько обращений в Конституционный суд по поводу конкретизации и уточнения понятия «экономическая обоснованность». Конституционный суд каждый раз отказывал в признании положений этой статьи неконституционными. При этом он отмечал, что «обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате. Вместе с тем обоснованность получения налоговой выгоды не может быть поставлена в зависимость от эффективности использования капитала» [7]. То же мнение высказал и Пленум Высшего арбитражного суда РФ, в Постановлении от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Таким образом, данное определение Конституционного суда можно трактовать так, что любой расход, направленный на ведение предпринимательской деятельности может считаться обоснованным.

Тем не менее, все равно остается опасение, что какой-либо из расходов может быть исключен из расходов, принимаемых для целей налогообложения прибыли, так как контролирующий орган посчитает, что он никак не связан с предпринимательской деятельностью данного экономического субъекта.

Выше приведены примеры расхождений между бухгалтерским и налоговым учетом на основании признака полноты, т. е. доходы и расходы принимаются в одном учете в полном объеме, а в другом — либо в пределах установленных норм, либо не принимаются вообще. Данные расхождения в соответствии с ПБУ 18/02 образуют постоянные разницы, которые влекут за собой признание в учете постоянных налоговых активов и обязательств [6].

В ряде случаев расходы признаются и в налоговом, и в бухгалтерском учете в одинаковом объеме, но в разное время. Подобные ситуации приводят к формированию временных разниц, которые, в свою очередь, подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы. Вычитаемые временные разницы приводят к отражению в учете отложенных налоговых активов (ОНА), а налогооблагаемые — отложенных налоговых обязательств (ОНО). Можно отметить, что налогооблагаемые временные разницы намного более часто встречаемое явление, чем вычитаемые.

Количество и виды временных разниц напрямую зависят от принятых организацией обеих учетных политик как для целей налогового, так и для целей бухгалтерского учета. Значение учетной политики как документа, регулирующего как ведение бухгалтерского, так и налогового учета трудно переоценить. Ведущими отечественными экономистами не раз отмечалась, что учетная политика является так же и важным документом налогового планирования [11, с. 115].

По нашему мнению, наиболее оптимальным решением будет минимизация различий между двумя учетами, за исключением случаев, когда применение некоторых методов оптимизации налоговых расходов, допустимых НК РФ и не допустимых правилами бухгалтерского учета, позволяет существенно снизить налоговые платежи по налогу на прибыль. В качестве примера можно привести применение амортизационной премии в налоговом учете.

Таким образом, временных разниц между бухгалтерским и налоговым учетом может быть много. Рассмотреть все из них в рамках данной статьи не представляется возможным. Поэтому мы рассмотрим только те разницы, избежать которых не возможно, и те, которые представляются нам наиболее существенными.

При строительстве зданий и сооружений, а так же технической модернизации, в некоторых случаях при обновлении оборудования, расширении производства организации часто приобретают основные средства за счет долгосрочных кредитов. Если в соответствии с ПБУ 15/08 данные действия формируют инвестиционный актив, то по правилам бухгалтерского учета проценты по кредитам должны включаться в сумму затрат, связанных с приобретением данного инвестиционного актива (основного средства) и тем самым участвовать в формировании его первоначальной стоимости до момента ввода в эксплуатацию [5, п. 7].

Что касается налогового учета, то в соответствии с пп. 2 п. 1 ст. 265 расходы в виде процентов по займам и кредитам всегда включаются в состав внереализационных расходов и не могут включаться в первоначальную стоимость основных средств, приобретаемых за счет этих кредитов. Кроме того, проценты по кредитам могут быть включены в состав расходов для целей налогового учета, только если они не превышают нормативы, установленные ст. 269 НК РФ. Таким образом, первоначальная стоимость основных средств в бухгалтерском и налоговом учете будет различна: в бухгалтерском учете она будет больше, чем в налоговом. Соответственно, в дальнейшем в бухгалтерском и налоговом учете будут начисляться разные суммы амортизации, причем в бухгалтерском амортизация будет больше, чем налоговом. Таким образом, эта хозяйственная ситуация приводит к отражению в учете отложенного налогового обязательства, причем в течение очень длительного периода, равного сроку службы приобретаемых за счет кредитов и займов основных средств. К сожалению, избежать данных разниц не представляется возможным.

В некоторых отраслях народного хозяйства работодатель должен в обязательном порядке снабжать работников спецодеждой [8]. В бухгалтерском учете спецодежда отражается в соответствии с приказом Минфина № 135н от 26.12.2002 «Об утверждении методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды». В соответствии с данным нормативным документом [9, п. 20, 21] спецодежда сроком службы более года списывается на затраты в течение этого периода ежемесячно равными долями, и только спецодежда, срок службы которой не превышает 12 месяцев, может быть списана на расходы единовременно в момент ее выдачи работникам. Необходимо отметить, что срок службы спецодежды устанавливается нормативными документами [8]. Что касается налогового учета, то в соответствии с пп. 3 п. 1 ст. 254 спецодежда включается в состав материальных расходов единовременно при выдаче ее в эксплуатацию не зависимо от срока службы.

Таким образом, хозяйственные операции, связанные с выдачей в эксплуатацию спецодежды сроком службы более 12 месяцев также приводят к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств, избежать которых нельзя.

Также весьма существенные временные разницы часто возникают между бухгалтерским и налоговым учетом при оценки незавершенного производства и готовой продукции. Но, в отличие от приведенных выше, таких разниц в некоторых случаях можно избежать, оптимизировав учетную политику. В бухгалтерском учете готовая продукция и незавершенное производство, как правило, оцениваются по производственной или по цеховой себестоимости. Если в учетной политике выбран метод оценки «по производственной себестоимости», то цеховые расходы, сгруппированные на счете 25 «Общепроизводственные расходы», а также управленческие и общие ад- министративные расходы, сгруппированные на счете 26 «Общехозяйственные расходы» в конце месяца (квартала) распределяются по объектам калькулирования (видам выпускаемой продукции) и включаются в их себестоимость. Если же готовая продукция оценивается по цеховой себестоимости, то распределению и включению в себестоимость подлежат только цеховые расходы, общехозяйственные же расходы списываются на уменьшение финансового результата в полном объеме.

Необходимо отметить, что по правилам бухгалтерского учета и общехозяйственные, и общепроизводственные расходы относятся к категории косвенных расходов.

Что касается налогового учета, то в соответствии со статьей 319 НК РФ остатки незавершенного производства и готовой продукции на конец отчетного периода оцениваются только по прямым расходам.

Все косвенные расходы полностью списываются и уменьшают налогооблагаемую прибыль текущего отчетного периода. Таким образом, если в налоговом учете определять прямые и косвенные расходы так, как это принято в бухгалтерском, то в бухгалтерском учете часть косвенных расходов будет формировать себестоимость остатков готовой продукции и незавершенного производства, а в налоговом — все косвенные расходы будут уменьшать прибыль. В этом случае возникновение временных разниц оче- видно.

Но абз. 10 п. 1 статьи 318 говорит о том, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения прибыли перечень прямых расходов, а абз. 3 п. 1 ст. 319 гласит, что налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и готовую продукцию с учетом соответствия осуществленных расходов изготовленной продукции.

Таким образом, при желании избежать указанных разниц, необходимо в учетной политике для целей бухгалтерского учета выбрать вариант оценки готовой продукции и НЗП «по цеховой себестоимости», а для целей налогового учета указать в перечне прямых расходов те расходы, которые в бухгалтерском учете признаются как общепроизводственные. Тогда бухгалтерская оценка готовой продукции и НЗП будет совпадать с их налоговой оценкой.

Необходимо отметить, что некоторые организации наоборот, считают, что более эффективным является метод учетной политики для целей налогового учета, который сокращает перечень прямых расходов и расширяет перечень косвенных, поскольку данный механизм снижает налоговую нагрузку в текущем периоде. Но тогда в более раннем периоде налоговая нагрузка будет снижена, но за счет ее повышения в последующих периодах.

При прочих равных условиях это было бы выгодно. Но здесь мы получаем дополнительные разницы между двумя учетами, причем на систематической основе, что усложняет и путает учет, а также требует дополнительных затрат на его организацию. На наш взгляд, в данном случае потери будут превышать выгоды.

Также важным вопросом учетной политики представляются правила начисления резервов как в бухгалтерском так и в налоговом учете. И в первую очередь следует заострить внимание на формирование резервов по сомнительным долгам. Начисление в бухгалтерском учете резервов по сомнительным долгам стало обязательным в результате изменений, внесенных приказом Минфина РФ № 186н от 24.12.2010 в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [3, п. 70].

Этот шаг является следствием сближения системы бухгалтерского учета в РФ с международными стандартами финансовой отчетности и вытекает из требования осмотрительности, т. е. большей готовности к признанию в учете расходов и обязательств, чем доходов и активов. Данное требование предполагает проверку активов на обесценение. Таким образом, его в отношении дебиторской задолженности предусматривает обязательную проверку ее на обесценение и выявление сомнительных долгов.

А вот величину формируемого резерва организация определяет самостоятельно, отдельно по каждому сомнительному долгу в зависимости от финансового состояния должника и оценки вероятности погашения долга. [3, п. 70].

Что касается налогового учета, то формирование резерва по сомнительным долгам является правом, а не обязанностью налогоплательщика. Но в случае, если данный резерв все-таки формируется, п. 4 ст. 266 НК РФ предусматривает правила его расчета и ограничение, выше которого сумма резерва по сомнительным долгам в налоговом учете признана быть не может, а именно: «Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 настоящего

Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов)» [14, с. 74].

Таким образом, временных разниц между налоговым и бухгалтерским учетом можно избежать только в случае, если в учетной политике для целей бухгалтерского учета прописать ту же методику расчета резерва по сомнительным долгам, которая указана в НК РФ. Является ли это допустимым? Необходимо признать, что методика оценки резерва по сомнительным долгам, прописанная в статье 266 НК РФ, во многом является формальной. Единственным критерием, на основании которого задолженность считается сомнительной, признается срок возникновения задолженности, при этом не принимается во внимание ни договорные особенности сделки, ни срок, который остался до погашения этой задолженности.

Поэтому данная методика не является лучшей методикой для расчета резерва по сомнительным долгам. Тем не менее, для целей налогового законодательства важно, что бы резерв по сомнительным долгам в налоговом учете был не больше суммы, рассчитанной в соответствии с приведенной методикой. Поэтому сумму резерва, рассчитанного таким образом, можно принять как ограничения его величины и в бухгалтерском, и в налоговом учете,

принимая также и второе ограничение (не более 10 % выручки), а методику расчета этого резерва для двух учетов разработать самостоятельно.

Также хотелось бы отметить такую существенную возможность оптимизации налоговых платежей, которую предоставляет НК РФ, как амортизационная премия. Абз. 2 п. 9 статьи 258 НК РФ гласит, что налогоплательщик имеет право включать в расходы налогового периода 10 % от суммы расходов на капитальные вложения при приобретении основных средств и при осуществлении работ по реконструкции, модернизации, достройки, дооборудования, технического перевооружения. Если данные капитальные вложения связаны с приобретением, либо техническим перевооружением, модернизацией, достройкой, дооборудованием основных средств, относящихся к третьей–седьмой амортизационным группам, то в состав расходов текущего периода можно включить 30 % стоимости таких вложений.

Необходимо отметить, что эти расходы принимаются только в налоговом учете, в бухгалтерском учете первоначальная стоимость основных средств формируется из всех затрат, связанных с их приобретением. И в случае применения амортизационной премии возникают налогооблагаемые временные разницы и отложенные налоговые обязательства.

Поскольку речь идет об основных средствах, то указанные разницы носят долговременный характер, погашены они будут только по окончании срока службы основных средств. Тем не менее, при приобретении дорогостоящего объекта основных средств, особенно относящегося к 3–7 амортизационным группам, налоговые выгоды могут быть весьма значительными. Поэтому в таком случае разведение двух учетов может быть оправдано. В то же время применять данное правило на систематической основе по отношению ко всем приобретаемым основным средствам, в том числе и не дорогостоящим, вероятно, не имеет экономического смысла. Поэтому можно порекомендовать установить в учетной политике для целей налогового учета стоимостной лимит капитальных вложений в основные средства, начиная с которого организация будет применять амортизационную премию. Минфин высказывал свою позицию в одном из писем о том, что организация имеет право указать в учетной политике тип основных средств, а также их стоимость, начиная с которой будет начисляться амортизационная премия [10, с. 29].

В заключение несколько слов хотелось бы сказать о методике ведения обеих учетных систем. Системе бухгалтерского учета более 500 лет. В этой макросистеме сложились свои модели и формы. И, несмотря на значительную трансформацию российской системы бухгалтерского учета в течение последних 20 лет с целью сближения ее с международными стандартами финансовой отчетности, методика ведения бухгалтерского учета понятна и отработана.

Что касается системы налогового учета, то на сегодняшний день в РФ он существует 12 лет. Обязанность по ведению налогового учета была введена для налогоплательщиков с 01.01.2002 с вводом в действие главы 25 НК РФ. Необходимо отметить, что в начале 2002 г. налоговые органы в качестве рекомендаций разработали формы регистров налогового учета. Разработчики программы 1С взяли эти формы за основу при внедрении налогового учета в программу. Однако в дальнейшем законодатели внесли в НК РФ прямой запрет для налоговых органов разрабатывать и рекомендовать какие-либо методики ведения налогового учета [1, абз. 5 ст. 313].

Статья 313 НК РФ гласит, что порядок ведения налогового учета устанавливается налогоплательщиком и утверждается учетной политикой. В качестве приложений она должна содержать самостоятельно разработанные налогоплательщиком регистры налогового учета. Также НК РФ отмечает, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета».

Таким образом, нормативно установленной методики ведения налогового учета не существует, более того, существует прямой запрет такую методику разрабатывать. Все отдано на откуп налогоплательщику. Хочется отметить, что разработать систему учета — задача не из легких. Таким образом, можно констатировать, что в большом количестве случаев налоговый учет или не ведется вообще или ведется не качественно и не в полном объеме. Те организации, которые все-таки ведут налоговый учет, делают это, как правило, с помощью программы 1С, в которой налоговый учет вынесен в отдельную учетную систему.

Можно ли вести налоговый учет на основании данных бухгалтерского учета, например, открывая к бухгалтерским счетам субсчета второго порядка, такие как «признаваемые в налоговом учете» и «не признаваемые в налоговом учете»? Следует отметить, что для предприятий крупного и среднего бизнеса, а также и для ряда малых предприятий, но осуществляющих большое количество разных операций, вести систему налогового учета только на основе бухгалтерского не возможно. Поскольку есть расходы (реже доходы), которые в данном отчетном периоде принимаются в налоговом и не принимаются в бухгалтерском учете.

Поэтому, по нашему мнению, наиболее рациональной может быть такая организация системы налогового учета, когда основной массив информации формируется в системе бухгалтерского учета с применением субсчетов второго порядка, на которых отражается принятие или не принятие актива, обязательства, расхода или дохода в налоговом учете. Но эта система должна быть дополнена регистрами налогового учета, в которых отражаются расходы (доходы), принимаемые в данном отчетном периоде в налоговом учете и не принимаемые в бухгалтерском.

Таким образом, проблема оптимизации и согласования двух учетных систем бухгалтерского и налогового учета стоит перед российскими предприятиями достаточно остро. Избежать расхождений между двумя учетами в большинстве случаев невозможно. Поэтому речь идет о наибольшем сближении двух учетных систем, при этом следует также пользоваться возможностями налоговой оптимизации, предоставляемой НК РФ в том случае, если выгоды от нее являются значительными.

2.2 Перспективы развития бухгалтерского и налогового учета в Российской Федерации

Немаловажной проблемой современной российской налоговой системы является разделение налогового и бухгалтерского учѐта. Все более широкое использование МСФО особенно остро обозначило конфликт бухгалтерского и налогового учѐта, так как МСФО не допускают никаких компромиссов с налогообложением. Разделение налогового и бухгалтерского учета в той или иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах. Главной причиной разделения учѐтов стало принципиальное различие между целями расчѐта налогов и налогового администрирования с одной стороны и целями фор- мирования достоверной финансовой отчѐтности для принятия экономических решений с другой стороны [3, с. 111-113].

Государственные органы в процессе разделения бухгалтерского и налогового учѐта преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счѐт изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учѐта. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов. В результате требования к исходящей итоговой информации, предоставляемой налоговым и бухгалтерским учѐтом, оказались несовместимыми [3, с. 111-113].

Важно понимать, что при указанной модели учѐта наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учѐта доходов, расходов и других объектов учѐта. Что, в свою очередь, влечѐт допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учѐта наряду с бухгалтерским учетом и нивелирования, таким образом, рисков, порождаемых такой моделью учета, необходимо сближение правил налогового и бухгалтерского учета. Сближение двух учетов означает, в частности, отмену норм, которые не соответствуют бухгалтерскому учету. Указанное сближение должно происходить без ущерба функциям и целям составления бухгалтерской отчѐтности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учѐта. Как уже было указано, система современного налогового учѐта характеризуется избыточной отчѐтностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета.

Между тем, очевидно, что налоговая отчѐтность должна быть проще и основываться на данных бухгалтерского учѐта. Безусловно, в настоящее время планируется упрощение налогового учѐта через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учѐта, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета. Кроме того согласно положениям Основных направлений налоговой политики уже были сделаны определенные шаги по сближению бухгалтерского и налогового учета. Так, в рамках проводимой работы был уточнен порядок налогового учета доходов и расходов при совершении операций с имуществом, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации. Кроме того, компетентными органами власти были проведены анализ и инвентаризация норм, обусловливающих существование различий между налоговым и бухгалтерским учетами. По итогам этой работы были определены области, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учѐта. Количество таких различий в итоге должно быть сведено к минимуму, что будет сделано как путѐм внесения изменений в Налоговый кодекс, так и, возможно, корректировок некоторых правил бухгалтерского учета. Итогом данной работы, в соответствии с указанными положениями, должна стать система налогового учета, которая будет более тесно привязана к регистрам бухгалтерского учета [2].

Мы же ориентированы на полное исключение, в конечном счете, необходимости ведения налогового учета. На наш взгляд, в целях решения поставленной проблемы необходимо произвести следующие изменения в правилах ведения бухгалтерского учета:

1. Исключение временных разниц в бухгалтерском учете. Для этих целей необходимо установить следующие правила признания доходов и расходов:

– отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учетной политике организации для целей бухгалтерского учета;

– применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и для целей исчисления налога на прибыль организаций;

– единый способ признания убытка, перенесенного на будущее, в текущем и последующих отчетных периодах; – применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

– применение единого метода определения доходов и расходов в целях бухгалтерского учѐта и в целях налогообложения (по общему правилу,

– метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) – кассового метода);

– применение единых правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учѐта и целей налогообложения;

– применение единых правил учѐта иных аналогичных групп доходов и расходов, если применение различных методов их учѐта, согласно существующим в настоящее время правилам налогового и бухгалтерского учѐта, влечѐт появление временных разниц [1].

2. Отражение сумм постоянных разниц на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательное производство»,

25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и расходы» бухгалтерского учѐта. Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счѐта 99 «Прибыли и убытки».