Система налогового учета (Анализ УФНС России по Красноярскому краю)

Содержание:

Введение

Налоги – это самое необходимое звено в экономических отношениях общества с того периода, когда возникло государства.

Преобразование налоговой системы происходило за счет развития и изменения формы государственного устройства. Нынешнее развитие общественных и экономических взаимоотношений в составе с реформированием налоговой системы вызывает увеличение поступления налогов, более простого налогового учета, а также стабильности, уравновешенности и эффективности налоговой системы в общем.

Деятельность государства в сфере финансов по поступлению налогов будет эффективной в том случае, если будет осуществляться оптимальный и образцовый механизм налогового администрирования

Данная тема является актуальной, так как управление налогооблажением и налоговое администрирование это основные инструменты функционирования налоговой системы определяющие полноту собираемости налогов и сборов, и благодаря налоговому администрированию происходит своевременное и полное поступление в бюджетную систему налогов и платежей, регламентирование деятельности Федеральной налоговой службы.

Цель данной работы заключается в улучшении управления налоговой системой.

Для достижения поставленной цели необходимо решить следующие задачи:

- охарактеризовать понятие нологообложения;

- раскрыть сущность и принципы налоговой системы РФ;

- исследовать эффективность работы налоговых органов в России;

- проанализировать существующие проблемы налоговой системы;

- определить дальнейшие перспективы совершенствования налоговой системы РФ.

Объектом исследования выступает налоговый орган УФНС по Красноярскому краю.

Предметом исследования данной курсовой работы - механизм налоговой системы РФ.

Информационно-методологической базой исследования выступают Налоговый кодекс РФ и сайт Федеральной налоговой службы, а теоретической базой исследования выступили труды отечественных, а также зарубежных ученых, которые занимаются исследованием и изучением сущности управления налогооблажением и налогового администрирования.

В рамках курсовой работы для решения поставленной цели были использованы следующие общенаучные методы: научной абстракции, единство исторического и логического, восхождение от абстрактного к конкретному и системный подход, в рамках которого были применены такие экономические методы: как сравнительный и экономический анализ.

Эмпирическую базу работы составили законодательство и нормативные акты Российской Федераци, учебные пособия, научные статьи и статьи из периодической печати по данной теме. Структура работы состоит из: введения, трёх глав, заключения и списка использованной литературы.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

1. Теоретические основы налоговой системы РФ

частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

Сущность, значение и роль управления налогообложением

Налогообложение это та сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности. Актуальность данной темы состоит в том, что всех она касается с весьма болезненной точки зрения. Для государства налоги это вопрос существования. Они являются основным доходным источником его, обеспечивая финансирование его деятельности. Денежные средства, собранные посредством налогов, поступают в бюджет или другие денежные фонды государства. Оттуда они расходуются на содержание государственного аппарата, обеспечение обороноспособности страны и поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы, включая учителей, врачей, работников культуры. Недостаточность средств, собранных посредством налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов сразу же сказываются на самочувствии государства, а через это на самочувствии общества и населения.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Налоги выполняют три важнейшие функции [16. С. 94]:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- государственное регулирование экономики (регулирующая функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, прежде всего расходов государства.

Все налоги содержат следующие элементы [16. С. 98]:

- объект налога – это имущество или доход, подлежащие обложению;

- субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

Налоги бывают двух видов.

Первый вид – налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид – налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это – косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка [13. С. 106].

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Для целей налогообложения объект подлежит измерению. Единицей измерения могут избираться разные, например: доход – рубли или минимальный размер оплаты труда, транспортные средства – рубли (когда учитывается стоимость) или лошадиные силы (при учете мощности двигателя) и т.д. В результате формируется налогооблагаемая база, которая наряду со ставкой определяет размер налогового платежа.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

Особенности налоговой системы РФ

Налоговая система РФ — это основной инструмент создания централизованных денежных фондов, необходимых для последующего финансирования всех направлений государственной деятельности. Она позволяет накапливать достаточные ресурсы в федеральном, местном и региональном бюджете и использовать их для развития страны.

Налоговая система РФ — комплекс взаимоотношений между фискальными органами и налогоплательщиками в области всех существующих налогов и сборов. Она подразумевает постоянные контакты всех входящих в ее состав и связанных между собой объектов:

- плательщиков;

- законодательной базы;

- надзорных органов;

- видов обязательных платежей.

Структура налоговой системы имеет 3-ярусную конструкцию:

- федеральный уровень;

- региональный уровень;

- местный уровень.

Каждый обязательный платеж предназначен для наполнения бюджета определенного уровня. Существует перечень налогов, имеющих единый процент на всей территории России, взимаемых с базы и полностью зачисляемых в федеральный бюджет:

- налог на доходы физлиц;

- налог с прибыли;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- государственная пошлина.

Сюда же стоит относить и специальные налоговые режимы:

- единый налог на вмененный доход;

- единый сельхозналог;

- упрощенную систему налогообложения;

- систему патентов.

Налоги регионального уровня хотя и находят свое отражение в кодексе, по большей части регулируются местными властями. НК РФ закрепляет только наиболее общие параметры и границы, в пределах которых органам управления субъектов РФ дано право их регулировать.

Допустим, в регионе могут самостоятельно определять процент сбора, но он не должен превышать максимальный уровень, указанный в кодексе. К примеру, конкретные условия применения транспортного налога, налога на игорный бизнес и имущество утверждаются местными властными структурами путем издания соответствующих законов и постановлений. Также администрации регионов могут утверждать изменения в специальных налоговых режимах, но строго в пределах полномочий, установленных в кодексе.

Местные налоги, как и остальные элементы налоговой системы РФ, закреплены в НК РФ. Местные власти также изменяют их основные параметры по своему усмотрению, но в рамках границ кодекса. К ним относятся налоги:

- на землю;

- имущество физлиц;

- торговый сбор.

В состав налоговой системы России на данный момент входит следующее количество налогов различных уровней:

- 14 федеральных;

- 3 региональных;

- 3 местных.

В отдельную группу можно выделить спецрежимы, которых ровно 5.

Налоги по методу их начисления делят на прямые и косвенные. Первые получаются путем умножения базы на процент, вторые сразу включаются в цену товара, работы или услуги.

При косвенном варианте взимания налог уплачивает приобретатель товара, а тот, кто его реализует, выступает для государства посредником. Косвенных налогов всего 2:

- НДС;

- акцизы.

Ключевые элементы налоговой системы

Как теперь стало понятно, налоговая система строится на синтезе интересов ее участников посредством применения различных механизмов взимания денежных средств в целях выполнения фискальных целей государства.

В состав налоговой системы РФ входят:

- все налоговые платежи, закрепленные в НК РФ;

- плательщики налогов;

- комплекс существующих законодательных актов, регулирующих налоговую политику;

- административные органы, выполняющие надзорные функции в области налогообложения.

Подобный список только кратко описывает налоговую систему РФ. Для лучшего понимания нужно изучить каждый пункт перечня отдельно. Если субъект налоговых отношений поименован в НК РФ в качестве плательщика, установленная обязанность должна безоговорочно им выполняться. В данном случае имеются в виду как организации, так и частные лица, налоговые агенты, которые согласно положениям НК РФ должны платить установленные виды налогов и сборов.

Примером налогового агента могут служить работодатели, удерживающие подоходный налог с зарплаты своих сотрудников и сдающие соответствующие комплекты отчетности.

В полном соответствии с иерархией налоговой системы ее законодательная база также состоит из 3 уровней:

Законы федерального уровня. Их главное отличие в том, что они обязательны к исполнению всеми без исключения субъектами на территории страны. Все прочие правовые документы не должны им противоречить. Это прежде всего НК РФ, Конституция РФ, законы о налогах, в которых нет противоречия первым 2 документам, указы Президента и постановления Правительства РФ.

Законы субъектов РФ, регулирующие порядок, сроки и периодичность уплаты региональных налогов на территории России.

Местная нормативная база, создаваемая на уровне муниципального управления и регулирующая исключительно местные налоги и сборы.

Помимо этого, у Минфина и ФНС России есть право давать пояснения по вопросам законодательства, в связи с чем ими ежегодно издается огромное количество приказов, писем и инструкций. Они должны помочь налогоплательщикам и проверяющим корректно применять имеющуюся нормативную базу. Нередко подобные документы составляются на основе вопросов компаний и частных лиц.

В состав налоговых органов РФ включаются:

- Минфин России;

- ФНС России.

Министерство финансов отвечает за состояние налоговой системы на стратегическом уровне, внося предложения по ее усовершенствованию, планируя порядок наполнения казны и методы оптимизации политики в области налогов. На уровне исполнительной власти работает подчиненная ему ФНС.

Деятельность ФНС осуществляется по нескольким направлениям:

- регистрация плательщиков налогов и сборов и поддержание соответствующей базы;

- администрирование выполнения нормативных актов в области налогов и сборов;

- анализ правильности исчисления и уплаты налогов в соответствующий бюджет.

Налоговая служба объединяет в своем составе сеть налоговых органов, среди которых:

- управления в регионах, которые регулируют деятельность территориальных подразделений и инспекций;

- межрегиональные управления, имеющиеся в каждом федеральном округе, курирующие инспекции по крупнейшим плательщикам, аналитические центры по обработке данных и межрайонные подразделения.

Истоки современной налоговой системы нужно искать еще в IX веке. Ключевые этапы ее развития связаны с именем Петра I и периодом после революции 1917 года. Сегодняшняя система налогового регулирования возникла в 2004 году вместе с созданием Федеральной налоговой службы России.

Текущую налоговую систему следует рассматривать как единый комплекс отношений между плательщиками, налоговыми органами в области фискальных платежей бюджетов всех уровней. Ключевыми составными частями налоговой системы выступают налоги, сборы, инспекции, плательщики, пакет законодательных актов в данной сфере.

Налоговая система представлена 3-уровневой иерархией: федеральными, региональными, местными налогами, а также соответствующей законодательной базой на каждом уровне, которая не должна противоречить НК и Конституции РФ. На федеральном уровне происходит постоянный поиск путей совершенствования налоговой политики.

2. Характеристика и оценка налогообложения

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

2.1 Анализ УФНС России по Красноярскому краю

УФНС Красноярского края – территориальный орган, который осуществляет функции контроля и надзора по соблюдению законодательства о налогах и сборах, за их правильным исчислением, полнотой, своевременным внесением в соответствующий бюджет, предусмотренный законодательством России. Он же осуществляет такой контроль и надзор за иными обязательными платежами, за соблюдением законодательства о валютных операциях, производством и оборотом табачной продукции.

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в бюджетную систему по видам (миллионов рублей)

|

|

Январь-май 2016 г. |

В % к январю-маю 2015 г. |

||||

|---|---|---|---|---|---|---|

|

в бюд-жеты всех уровней |

в том числе в консоли-дирован-ный бюджет края |

в бюд-жеты всех уровней |

в том числе в консоли-дированный бюджет края |

|||

|

Доходы, администрируемые |

134545,9 |

77451,6 |

91,9 |

106,6 |

||

|

из них налоговые и неналоговые доходы |

134545,3 |

77451,6 |

91,9 |

106,6 |

||

|

в том числе: |

||||||

|

налог на добавленную стоимость на товары (работы, услуги),реализуемые на территории Российской Федерации |

16195,7 |

х |

118,1 |

х |

||

|

налог на прибыль организаций |

33065,2 |

30094,7 |

98,3 |

103,7 |

||

|

налог на доходы физических лиц |

22932,0 |

22932,0 |

108,9 |

108,9 |

||

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

40972,6 |

3419,7 |

71,7 |

107,5 |

||

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

6767,1 |

6918,1 |

108,1 |

114,2 |

||

|

из них на: |

||||||

|

этиловый спирт из пищевого или непи- щевого сырья, в том числе денатуриро- ванный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

2,4 |

3,6 |

4,2 р. |

мн.р. |

||

|

автомобильный бензин |

3586,0 |

3586,0 |

114,0 |

114,0 |

||

|

дизельное топливо |

2806,3 |

2806,3 |

107,7 |

107,7 |

||

|

пиво |

130,9 |

130,9 |

115,0 |

115,0 |

||

|

алкогольную продукцию с объемной сырья, и (или) спиртованных виноград- |

322,9 |

129,1 |

98,1 |

98,1 |

||

|

налоги на имущество |

10511,5 |

10511,5 |

105,0 |

105,0 |

||

|

прочие налоги и сборы |

4101,2 |

3575,6 |

91,4 |

107,5 |

||

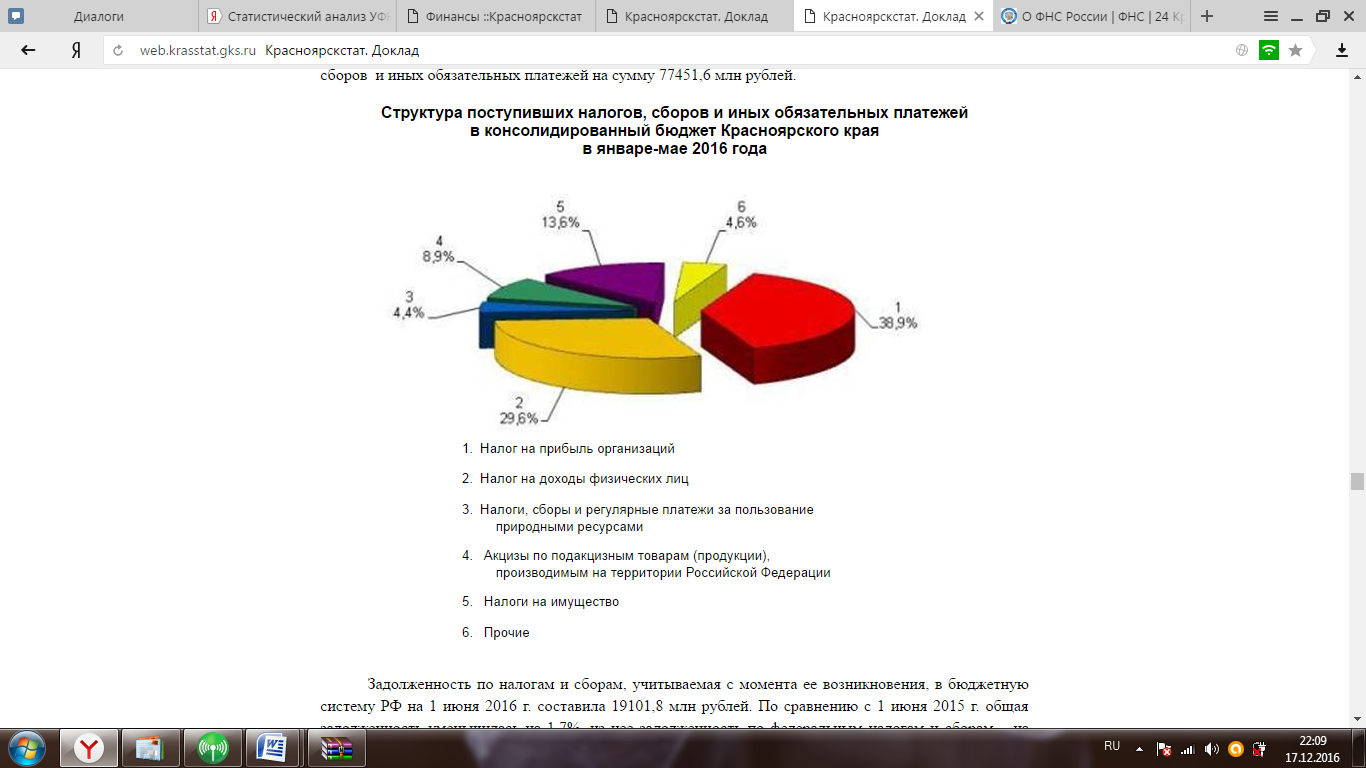

Основную часть налогов, сборов и иных обязательных платежей в бюджетную систему в январе-мае 2016 г. обеспечили поступления налогов, сборов и регулярных платежей за пользование природными ресурсами (30,5%), налога на прибыль организаций (24,6), налога на доходы физических лиц (17,0), налога на добавленную стоимость на товары, работы, услуги (12,0%).

В консолидированный бюджет Красноярского края в январе-мае 2016 г. поступило налогов, сборов и иных обязательных платежей на сумму 77451,6 млн рублей.

Рис. 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Красноярского края

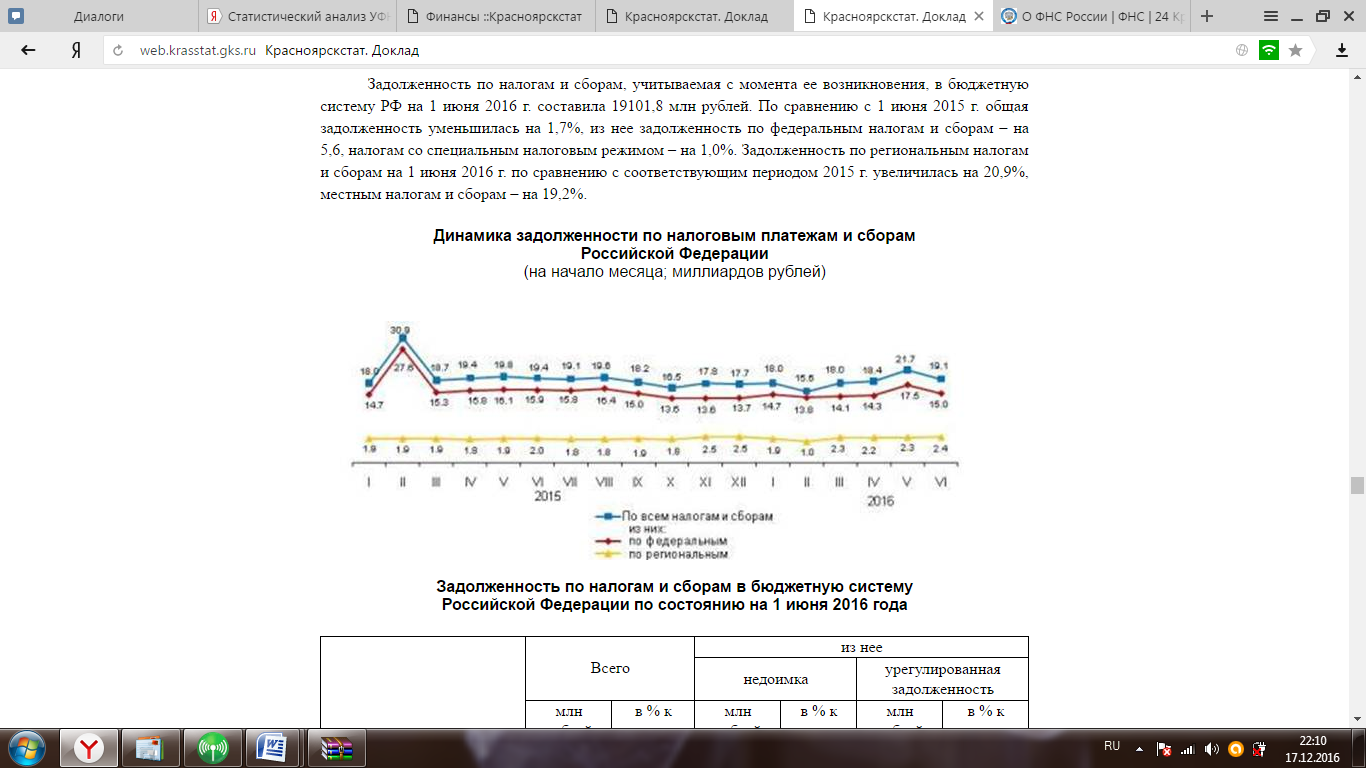

Задолженность по налогам и сборам, учитываемая с момента ее возникновения, в бюджетную систему РФ на 1 июня 2016 г. составила 19101,8 млн рублей. По сравнению с 1 июня 2015 г. общая задолженность уменьшилась на 1,7%, из нее задолженность по федеральным налогам и сборам – на 5,6, налогам со специальным налоговым режимом – на 1,0%. Задолженность по региональным налогам и сборам на 1 июня 2016 г. по сравнению с соответствующим периодом 2015 г. увеличилась на 20,9%, местным налогам и сборам – на 19,2%.

Рис. 2. Динамика задолженности по налоговым платежам и сборам Российской Федерации

Таблица 2

Задолженность по налогам и сборам в бюджетную систему Российской Федерации по состоянию на 1 июня 2016 года

|

|

Всего |

из нее |

||||

|

недоимка |

урегулированная задолженность |

|||||

|

млн рублей |

в % к итогу |

млн рублей |

в % к итогу |

млн рублей |

в % к итогу |

|

|

Всего |

19101,8 |

100 |

8344,7 |

100 |

10703,6 |

100 |

|

в том числе по: |

||||||

|

федеральным налогам и сборам |

14991,6 |

78,5 |

5076,3 |

60,8 |

9891,7 |

92,4 |

|

региональным налогам |

2394,1 |

12,5 |

1854,7 |

22,2 |

524,5 |

4,9 |

|

местным налогам и сборам |

972,2 |

5,1 |

829,8 |

9,9 |

128,6 |

1,2 |

|

налогам со специальным налоговым режимом |

743,9 |

3,9 |

583,9 |

7,0 |

158,8 |

1,5 |

Недоимка по налоговым платежам на 1 июня 2016 г. составила 8344,7 млн рублей (43,7% общей задолженности по налогам и сборам). По сравнению с 1 июня 2015 г. недоимка уменьшилась на 2,5%, из нее по федеральным налогам и сборам – на 16,9, налогам со специальным налоговым режимом – на 3,3%. Недоимка по местным налогам и сборам на 1 июня 2016 г. по сравнению с соответствующим периодом 2015 г. увеличилась на 47,8%, региональным налогам и сборам – на 44,1%.

Урегулированная задолженность на 1 июня 2016 г. составила 10703,6 млн рублей (56,0% общей задолженности). По сравнению с 1 июня 2015 г. она уменьшилась на 1,0%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства, – 8406,8 млн рублей (78,5%) и задолженность, взыскиваемую судебными приставами по постановлениям о возбуждении исполнительного производства, – 1852,8 млн рублей (17,3%).

Задолженность по единому социальному налогу на 1 июня 2016 г. составила 129,2 млн рублей и по сравнению с 1 июня 2015 г. сократилась на 31,4%, по платежам в государственные внебюджетные фонды – 30,1 млн рублей и снизилась на 35,0%.

Всего в консолидированный бюджет Российской Федерации с территории края было мобилизовано налогов и сборов на сумму 265 млрд рублей.

Из них - платежи за пользование природными ресурсами составили 33% от суммы поступивших на территории Красноярского края налогов, 21% пришлось на налог на прибыль, по 16% - налог на доходы физических лиц и налог на добавленную стоимость, по 6% - имущественные налоги и акцизы, а 2% - это налоги со специальными налоговыми режимами.

Из общей суммы в федеральный бюджет было перечислено 128 млрд руб. Это меньше, чем в прошлом году на 9% (12,8 млрд руб.). Основной причиной стало уменьшение на 18% поступлений по налогу на добычу полезных ископаемых в виде углеводородного сырья.

В бюджет края, напротив, мобилизовано больше налогов и сборов - 137 млрд рублей. Это больше уровня поступлений прошлого года на 13% (15,9 млрд руб.). Как пояснили в пресс-службе УФНС, основная причина роста связана с увеличением поступлений по налогу на доходы физических лиц, акцизам и налогу на прибыль организаций.

Прогнозирование налогов и сборов на 2017 год

Минфин в бюджетной резолюции утвердил следующие макроданные по экономике России. ВВП - 2584 млрд ( в 2016 прогноз 2364 млрд), инфляция 8.1%, рост ВВП - 3%, расходная часть сводного бюджета - не выше 33.1% ВВП (или 855 млрд) и дефицит бюджета не выше 3%. (Или не более 77 млрд руб).

Пояснительная записка к расчётам:

1. Бюджет планирует стимулировать рост зарплат выше уровня инфляции. Можно также говорить о том, что и рост зарплат в бизнесе продолжится. Без снижения пдфо-ЕСВ ожидать большой легализации зарплат не приходится, но вероятен рост зарплат на 15%. Таким образом сборы пдфо составят 156 млрд или на 20млрд выше уровня 2016. Аналогично вырастут на 15% собственные доходы ПФ которые составят 139 млрд руб (при сохранении доли перечисления ЕСВ в пенсионный фонд на уровне 78% как в 2016 году)

2. Финансовый результат предприятий за первый квартал показал положительную динамику. Несмотря на общий отрицательный фин.результат в размере 58 млрд руб, треть промышленных предприятий показало прибыль, даже в условии снижения курса руб в 1-м квартале (отрицательная курсовая разница). (рис 2)

Этому способствовало уменьшение ЕСВ и относительная стабилизация экономики. Если государство в этом году будет сдерживать бюджетные расходы можно прогнозировать удержание курса руб, что в положительную сторону скажется на финансовом результате предприятий. В тоже время предприятия понесли огромные убытки за 2014-2015 года, которые они будут зачитывать, уменьшая свои платежи по налогу на прибыль. Кроме того государство регламентировало аванс 2/9 в 4-м квартале, что также будет уменьшать платежи по налогу в 2017 году. Поэтому у государства здесь есть принципиальный выбор.

Либо поступать и дальше как рейдер, и опять внести норму запрещающую вносить убытки прошлых лет ( подобное государство делало уже 8 раз за последние 15 лет), или дать принципиально новый подход предпринимательству, введя налог на выведенный капитал, который не учитывает убытки предыдущих лет априори, в тоже время позволяя и не платить налог на прибыль, если предприятие решило свободные средства не распределять, а вкладывать в развитие. С учётом зачёта убытков прошлых лет, налог на прибыль наберет врядли больше 50 млрд руб. Налог на выведенный капитал трудно прогнозировать, но с учётом стимулов к развитию можно оценить доходы от этого налога в размере 20 млрд на 2017 год.

3. Доходы по НДС в случае сохранения ставки будут примерно эквивалентны инфляции и росту экономики. Если государство заложило +11% (инфляция + рост), то доходы по НДС можно прогнозировать как +25 млрд в следующем году. В тоже время в случае введения налога на выведенный капитал можно прогнозировать большую инвестиционную активность, что дополнительно может дать несколько миллиардов доходов по НДС, а также несколько миллиардов доходов по НДФЛ.

4. Доходы по акцизу в 2016 году вырастут на 40%, что примерно эквивалентно инфляции 2015 года. С учётом желания государства зарабатывать на акцизе и учитывать в ставках акцизного налога инфляцию и девальвацию, можно предположить рост ставок акциза на 15-20%, что даст в сводный бюджет дополнительно 14-18 млрд

5. В следующем году правительство планировало снижать ставки Ренты по газу, для стимулирования собственной добычи. В тоже время поднятие в 2-3 раза закупочной цены на газ в апреле дало хорошие стимулы к развитию компании Укргазвыдобування . В случае введения налога на выведенный капитал у отрасли появляются дополнительные средства и стимулы к развитию. Поэтому государство должно принять решение как оно хочет стимулировать развитие отрасли.С учётом крайней неопределённости в ценах на энергоресурсы в следующем году, рентные доходы крайне не определены.

Для минимизации рисков было бы желательно установить ставки ренты привязанные к мировым ценам и обеспечить гибкое ценообразование на внутреннем рынке энергии. В тоже время падение цен на энергоресурсы будет минимизировать как доходы от этого налога, так и уровень субсидий, которое тратит государство на поддержку населения. Поэтому колебания цен будет увеличивать/уменьшать как доходную так и затратную часть. В тоже время государство обязано создать стимулы для энергоэффективности, стимулируя при этом местных производителей и это требует глобального изменения в подходе субсидирования населения. Прогноз по рентным доходам - на уровне доходов 2016 года.

6. Доходы по местным налогам (налог на землю-имущество ) и единый налог показывают в 2016 году хороший рост. В тоже время размер сборов налога на землю и имущество очень низок. Киёв даёт 20% всех поступлений. Местные общины скорее ждут субсидий из государственного бюджета, вместо того чтобы эффективно администрировать этот налог. Рост доходов по этому налогу будет стимулировать бюджетная реформа, направленная на переход местных бюджетов на полную самостоятельность, либо же закрепление правил упрощающих расчёт этого налога. В случае отсутствия действий рост поступлений вероятен на уровне инфляции. Аналогично по единому налогу. Прогноз + 5 млрд.

7. Собственные доходы бюджетных предприятий будут расти. Это сильно это ощущается на росте стоимости питания в школах и садиках. Судя по тенденциям такой процесс продолжится. Поэтому можно прогнозировать рост доходов по этой статье на 15-20%

8. Взаиморасчеты с НБУ это отдельная сфера обсуждения. На 2014-2016 года Государство договорилось с НБУ - что НБУ создаёт резервы в размере 10% активов НБУ. Фактически этот показатель на начало 2016 года уже был выполнен. Более того Минфин должен провести реструктуризацию долга бюджета перед НБУ (на начало года долг составлял 404 млрд руб) а его обслуживание обходилось бюджету около 50 млрд руб в год. В 2015 году прибыль НБУ составила 81 млрд руб

Прибыль в 2016 году судя по всему будет выше 60 млрд руб. Соответственно без проведения Накопления резервов в 2017 году перечисления от НБУ в бюджет могут составить 60 млрд. в случае реструктуризации долга Минимизируются как перечисления в бюджет от НБУ так и выплаты по долгу в обратную сторону что не сильно влияет на общий дефицит бюджета. Поскольку это будет вопрос переговоров НБУ и правительства - Прогноз 50 млрд.

9. Донорная помощь от США и ЕС в связи с медленным продвижением реформ - практически не предоставляется бюджету. Могут быть заложены некоторые доходы от приватизации, если государство решит избавится от части своих активов. Оставим доходы по этим статьям на уровне 2016 года.

10. Следует также ожидать увеличение прибыли государственных предприятий, где государство владеет контрольным пакетом, с учётом повышения тарифов по всем гос.монополиям. Независимо от того будет введён налог на выведенный капитал или же останется налог на прибыль, государство своим решением может распределить прибыль в свою пользу и получить доход. Прогноз + 5млрд.

Доходная база бюджета Красноярского края на 2017 - 2019 годы формируется исходя из действующего на момент составления бюджета налогового и бюджетного законодательства . Прогнозирование осуществляется отдельно по каждому виду налога или сбора в условиях хозяйствования района (налогооблагаемая база, прибыль, фонд заработной платы) по Красноярскому краю. При внесении в действующее налоговое законодательство изменений и дополнений методика прогнозирования отдельных налогов может быть уточнена.

Налог на доходы физических лиц (код 1 01 02000 01 0000 110), за исключением налога на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации ), рассчитывается исходя из ожидаемого поступления налога в 2016 году, скорректированного на темпы роста (снижения) фонда заработной платы на 2017 год. Ожидаемое поступление налога в 2017 году рассчитывается исходя из фактических поступлений сумм налога за 6 месяцев 2016 года и среднего удельного веса поступлений за соответствующие периоды 2013, 2014 и 2015 годов в фактических годовых поступлениях. Сумма налога также определяется исходя из фонда заработной платы, планируемого по Красноярскому краю на 2017 год, и ставки налога в размере 13%. Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (код 1 01 02040 01 0000 110), рассчитывается исходя из ожидаемого поступления налога в 2016 году, скорректированного на ежегодные сводные индексы потребительских цен (все товары и платные услуги), прогнозируемые в целом по Красноярскому району на 2017 - 2019 годы.

Поступление доходов от уплаты акцизов на нефтепродукты (коды 1 03 02230 01 0000 110; 1 03 02240 01 0000 110; 1 03 02250 01 0000 110; 1 03 02260 01 0000 110) в 2017 - 2019 годах рассчитывается исходя из ожидаемого поступления доходов от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, 3 моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей в 2017 году . Ожидаемое поступление налога в 2017 году рассчитывается исходя из фактических поступлений сумм налога за 5 месяцев 2016 года и удельного веса поступлений за соответствующий период 2015 года в фактических годовых поступлениях.

Прогноз поступлений налога в 2017 - 2019 годах рассчитывается исходя из ожидаемого поступления налога в 2016 году, скорректированного на ежегодные сводные индексы потребительских цен (все товары и платные услуги), прогнозируемые в целом по Красноярскому краю 2017 - 2019 годы. Ожидаемое поступление налога в 2016 году рассчитывается исходя из фактических поступлений сумм налога за 6 месяцев 2016 года и ожидаемого поступления налога во втором полугодии 2016 года, которое прогнозируется на уровне поступлений второго полугодия 2015 года, скорректированного на фактически сложившийся темп роста (снижения) поступлений сумм налога во 2-м квартале 2016 года ко 2-му кварталу 2015 года.

Прогноз поступлений налога в 2017 - 2019 годах рассчитывается исходя из ожидаемого поступления налога в 2016 году, скорректированного на ежегодные индексы-дефляторы цен сельскохозяйственной продукции, прогнозируемые на 2017 - 2019 годы. Ожидаемое поступление налога в 2016 году рассчитывается исходя из фактических поступлений сумм налога за 6 месяцев 2016 года и удельного веса поступлений за соответствующий период 2015 года в фактических годовых поступлениях.

Прогноз поступлений земельного налога в 2017 - 2019 годах определяется на уровне ожидаемого поступления налога в 2016 году. Ожидаемое поступление налога в 2016 году рассчитывается исходя из фактического поступления налога во 2-м полугодии 2015 года и в 1-м полугодии 2016 года.

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений) (код 1 11 05030 00 0000 120) Поступление доходов районного бюджета в 2017 - 2019 годах планируется на основании расчетных данных отдела по управлению муниципальным имуществом администрации Красноярска. Поступление доходов в местные бюджеты в 2017 - 2019 годах прогнозируется на уровне ожидаемого поступления доходов в 2016 году. Ожидаемое поступление в 2016 году рассчитывается исходя из фактического поступления доходов во 2-м полугодии 2015 года и в 1-м полугодии 2016 года.

Совершенствование налоговой системы РФ

Налоговая система РФ на современном этапе

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31 июля 1998 года ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов.

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 1 января 2002 года. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

Налоговая политика на современном этапе развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Уменьшились ставки по некоторым налогам. Например, НДС был снижен с 20 до 18%, налог на прибыль — с 24 до 20%.

- Совершенствуется система налогового администрирования.

- Критерии проверок становятся достаточно доступными.

- Появились налоговые каникулы.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

Основные направления налоговой политики до 2018 г.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства, а не на придумывание нового. Налоговая политика стала более предсказуемой и планируемой.

Основные направления налоговой политики на 2015–2017 годы

Документ, содержащий основные направления налоговой политики на данный временной промежуток, представленный Минфином России, был одобрен Правительством РФ 1 июля 2014 года, то есть за полгода до наступающего периода. Называется он «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов».

Раздел «Меры в области налоговой политики» начинается с исполнения Послания Президента РФ Федеральному собранию РФ от 12.12.2013. Вводятся особые условия для деятельности предпринимателей на территориях опережающего развития, а именно каникулы сроком на 5 лет по ряду налогов, и определяются эти территории.

Стимулируется развитие малого предпринимательства. Для этого субъектам РФ будет дано право устанавливать индивидуальным предпринимателям, подходящим под определенные критерии, налоговую ставку 0%.

Отдельно обозначена проблема уклонения от налогообложения, в том числе с использованием офшоров. В связи с существующей проблемой разработаны мероприятия по противодействию уклонению от уплаты налогов и сокрытию бенефециарных собственников.

В соответствии с налоговой политикой в законодательство, связанное с налогами и сборами, будут внесены следующие изменения. Будет:

- Определено понятие налогового резидентства.

- Разработан механизм налогообложения прибыли иностранных компаний, в которых участвует налоговый резидент РФ. Такой механизм необходим из-за высокого риска вывода дохода в офшоры.

- Определены и согласованы порядки обмена информацией с низконалоговыми юрисдикциями, участия налоговых органов РФ в проверках за рубежом.

- Совершенствоваться налогообложение иностранных компаний.

- Разрешено требовать документы по контролируемым сделкам с налоговыми резидентами других государств вне рамок налоговых проверок.

Налоговая политика может быть одним из инструментов улучшения инвестиционного климата. Для этого разрабатываются дорожные карты — комплексы мер по совершенствованию процедур ведения бизнеса. Результатом реализации дорожных карт должны стать:

- упрощение правил регистрации юридических лиц и ИП;

- сокращение издержек при применении ККТ;

- поддержка экспорта несырьевых товаров;

- сближение налогового и бухгалтерского учета.

В налоговой политике на 2015–2017 годы отдельно выделено налогообложение физических лиц. Именно в «Основных направлениях налоговой политики на 2015–2017 годы» появились планы о том, что налоговой базой по налогу на имущество для физических лиц станет кадастровая стоимость недвижимого имущества. Также налоговая политика предусматривает в отношении физических лиц изменения к подходу по освобождению доходов от продажи имущества.

В рамках налоговой политики для стимулирования инвестиций планируется предоставить льготы по налогу на прибыль при реализации крупных региональных инвестпроектов. Также предполагается поддержать туристическую отрасль, виноградарство и виноделие.

Отдельно в налоговой политике обозначены ставки акцизов с учетом их индексации. А в части табачной продукции учитывается Концепция противодействия потреблению табака (утвержденная распоряжением Правительства РФ от 23.09.2010 № 1563-р) и ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака» от 23.02.2013 № 15-ФЗ.

Относительно использования природных ресурсов налоговая политика будет развиваться в следующих направлениях: НДПИ при добыче нефти и газа на полуострове Ямал будет составлять 0 руб. при выполнении определенных условий.

Важно! Ставки водного налога не повышались с 2004 года, поэтому с 1 января 2015 года в течение 11 лет будет происходить их постепенная индексация.

Для обеспечения устойчивости бюджетной системы в рамках налоговой политики предполагается установить механизм, который не позволит организациям уклоняться от уплаты налога на движимое имущество (речь идет об имуществе, которое получено до 1 января 2013 года).

Чтобы обеспечить устойчивость всех уровней бюджетов, планируется изменить систему установления льгот и освобождений по местным, региональным налогам и по той части федеральных налогов, доходы от которых поступают в местные и региональные бюджеты.

Налоговая политика государства на 2016–2018 годы

Отличительной особенностью налоговой политики на рассматриваемый период является ее антикризисная направленность. В связи с этим:

- Планируется развивать новые производства не только на территориях опережающего развития, как в 2015 году, но и во всех субъектах РФ. Для этого субъектам РФ будет предоставлено право принимать решения о налоговых льготах для таких производств.

Кроме того, с 2016 года налоговой политикой предполагается законодательно закрепить ограничения для региональных и местных властей по увеличению ставок региональных и местных налогов и региональной части ставки налога на прибыль в отношении вновь создаваемых предприятий промышленности. А также предусмотреть возможность применять для таких производств повышающий коэффициент 2 по оборудованию 1–7-й амортизационных групп, которое было изготовлено в рамках специального инвестиционного контракта.

- В плане налоговой политики предполагается поддержать развитие бизнеса путем повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 руб.

- Рассматривается стимулирование малого предпринимательства через спецрежимы.

- Предполагается упрощение процедуры регистрации и уплаты страховых взносов самозанятыми лицами.

- Планируется повышение порога по выручке в 1,2–1,5 раза, что позволит платить авансовые платежи по налогу на прибыль только поквартально.

- Продлевается использование величины процентной ставки 0% по займам между зависимыми обществами. В законодательство вводится понятие займа, направленного на капитализацию дочерних предприятий, где кредитор — российская организация, которое рассматривается в налоговых целях как инвестиции. Полученные при этом проценты с точки зрения налогообложения будут рассматриваться как дивиденды.

- Для исключения отказов со стороны продавцов от включения в налоговую базу по НДС полученных авансов в налоговой политике планируется упростить начисление и принятие к вычету НДС, уплаченного в составе аванса. А также решить другие вопросы, связанные с исключением потерь бюджета, которые возникают, когда покупатели ставят на вычет НДС по авансу, а продавцы не включают его в налогооблагаемую базу.

- Рассматривается возможность упрощения процедуры предоставления освобождения от уплаты акциза при продаже подакцизных товаров на экспорт, а также подтверждения обоснованности такого освобождения.

- Планируется оставить контроль за трансфертным ценообразованием, но при этом ввести критерии проверки, которые позволят снизить издержки налогоплательщиков.

- Для поддержания экспортеров налоговой политикой предусматривается упрощение процедуры получения вычета по НДС. Порядок получения вычета планируется сделать таким же, как по внутренним операциям.

Налоговая политика в 2016–2018 годах будет во многом направлена на совершенствование порядка налогообложения НДС. В частности, планируются меры, направленные на одинаковое толкование НК РФ в части вычета по НДС при получении и уплате авансов по сделкам в условных единицах налоговыми агентами, а также по сделкам с имущественными правами. Также обозначены меры по исключению занижения налоговой базы и неправомерному возмещению НДС.

Налоговая политика не предусматривает резких скачков и колебаний по акцизному налогообложению. Планируется ряд изменений в НК РФ, одним из которых будет введение авансового платежа акциза на алкогольную продукцию при выдаче спецмарок производителям такой продукции.

В части НДПИ планируется совершенствование налогообложения. Предполагается изменить подходы к определению элементов налогообложения при добыче драгкамней и камнесамоцветного сырья, руд черных, цветных, драгоценных и радиоактивных металлов. Также будет рассмотрена необходимость передачи властям субъектов РФ обязанности по установлению ставок НДПИ и оценке налоговой базы.

В отдельный раздел налоговой политики на 2016–2018 годы выделены планы по совершенствованию налогового администрирования. Для этого предполагается ввести институт предварительного налогового контроля (разъяснения). В этом случае налогоплательщик сможет получить информацию о налоговых последствиях сделки, которую он только планирует совершить. Кроме того, в планах — оптимизировать перечень информации, которая не относится к налоговой тайне. Это позволит налогоплательщикам получать более полную информацию о своих контрагентах.

Обозначенная в налоговой политике на 2015–2017 годы линия государства относительно борьбы с выводом прибыли из-под налогообложения (в основном через офшоры) сохраняется и в «Основных направлениях налоговой политики на 2016–2018 годы». Меры, которые планируется принимать, более конкретны и продуманы по сравнению с предыдущим годом.

Минфин России, понимая, что проблема обозначения величины страховых взносов во внебюджетные фонды не является вопросом налоговой политики, но при этом достаточно важна, включил в данный документ и этот вопрос. В 2016–2018 годах планируется сохранение тарифа страховых взносов на уровне 2015 года.

Основные направления налоговой политики на 2016 год

Итак, чего же нам ждать от государства в 2016 году:

- Передачи достаточной доли полномочий по налогам и сборам в субъекты РФ.

- Повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 руб.

- Изменений в НК РФ в части НДС. Отдельно отметим, что у Минфина России есть желание выровнять поступления в бюджет и вычеты из бюджета по авансам выданным и полученным, чтобы не было такого, что вычеты получают, а НДС с авансов не платят. Кроме того, для поддержания экспортеров планируется сделать процедуру получения ими вычета такую же, как и по операциям внутри страны. Полный перечень планов по НДС подробно обозначен в разделе 4 «Основных направлений налоговой политики на 2016–2018 годы».

- Изменения критериев оценки сделок для отчета по трансфертному ценообразованию, то есть будут проверяться не все сделки, а только те, которые подпадут под определенные критерии.

- Налоговая политика предполагает введение института предварительного налогового контроля.

- Получения более полной информации по контрагентам.

- Совершенствования таких структур, как консолидированные группы налогоплательщиков. Подобные группы существуют не так давно, поэтому Минфин в своей налоговой политике идет по пути их развития, определения обязанностей внутри группы и справедливого распределения налогов между бюджетами разных уровней.

- Передачи полномочий по налогу на имущество физических лиц местным и региональным властям. Причем это касается не только ставок, льгот и вычетов, но и определения налоговой базы. До 2020 года ее можно будет считать исходя из инвентаризационной стоимости, но только если на то будет соответствующее решение местных властей или властей субъектов РФ.

- Изменений в порядке определения налогооблагаемой базы по НДФЛ при продаже имущества физическими лицами.

- Обложения НДФЛ доходов иностранных граждан и беженцев по ставке 13%.

- Повышения НДПИ на сырую нефть и снижения ставок акцизов на нефтепродукты.

- Индексации водного налога.

- Государственной поддержки вновь открываемых производств не только на территориях опережающего развития, но и в других субъектах РФ.

- Поддержки малого предпринимательства через расширение видов деятельности по патентной системе, передачу полномочий в субъекты РФ на снижение ставки налога с 6 до 1% в зависимости от категорий плательщиков налога и видов предпринимательской деятельности.

В целом налоговая политика государства продолжает курс, начатый в предыдущие годы.

Минфин России задолго до начала наступающего года публикует на своем сайте налоговую политику — перечень мероприятий, которые планируется провести в ближайший год. В ней рассматриваются планы и на 2 последующих года. Так, налоговая политика на 2016–2018 годы была размещена на сайте 27 июля 2015 года. Это значит, что у юридических и физических лиц есть почти полгода для того, чтобы оценить влияние планов государства на их деятельность. Кроме того, такая предсказуемость позволяет заранее планировать доходную часть бюджетов всех уровней.

В документе о планах государства в области налоговой политики на 2016–2018 годы есть отдельный раздел (приложение 1), в котором подводятся итоги реализации налоговой политики за предыдущий год. Таким образом, можно сделать вывод, что планы Минфина России не остаются на бумаге, а проявляются в виде изменений налогового законодательства.

С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: поддержать инвестиции в новые производства, противостоять кризису и выводу прибыли через офшоры, стимулировать малое предпринимательство, самозанятых граждан и экспортеров, уравновесить бюджеты различных уровней. Кроме того, планируется принять ряд мер, которые позволят усилить контроль за недобросовестными налогоплательщиками и дать вздохнуть добросовестным.

Останутся планы Минфина России, обозначенные в последней налоговой политике, только планами или будут реализованы путем изменения законодательства о налогах и сборах, покажет время.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

Заключение

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

В ходе проведенного в курсовой работе исследования было выявлено, что налоговое администрирование является динамически развивающейся системой управления налоговыми взаимоотношениями, которые координируют деятельность налоговых органов в условиях рыночных отношений.

Деятельность государства в сфере финансов по поступлению налогов будет эффективной в том случае, если будет осуществляться оптимальный и образцовый механизм налогового администрирования

В данной курсовой рабoте мы решили следующие задачи:

- охарактеризовали понятие нологообложения;

- раскрыли сущность и принципы налоговой системы РФ;

- исследовали эффективность работы налоговых органов в России;

- проанализировали существующие проблемы налоговой системы;

- определили дальнейшие перспективы совершенствования налоговой системы РФ.

В ходе проведенного в курсовой работе исследования было выявлено, что налоговое администрирование является динамически развивающейся системой управления налоговыми взаимоотношениями, которые координируют деятельность налоговых органов в условиях рыночных отношений.

Во второй главе мы проанализировали деятельность Налоговой инспекции по Красноярскому краю.

Всего в консолидированный бюджет Российской Федерации с территории края было мобилизовано налогов и сборов на сумму 265 млрд рублей.

Из них - платежи за пользование природными ресурсами составили 33% от суммы поступивших на территории Красноярского края налогов, 21% пришлось на налог на прибыль, по 16% - налог на доходы физических лиц и налог на добавленную стоимость, по 6% - имущественные налоги и акцизы, а 2% - это налоги со специальными налоговыми режимами.

Из общей суммы в федеральный бюджет было перечислено 128 млрд руб. Это меньше, чем в прошлом году на 9% (12,8 млрд руб.). Основной причиной стало уменьшение на 18% поступлений по налогу на добычу полезных ископаемых в виде углеводородного сырья.

В бюджет края, напротив, мобилизовано больше налогов и сборов - 137 млрд рублей. Это больше уровня поступлений прошлого года на 13% (15,9 млрд руб.). Как пояснили в пресс-службе УФНС, основная причина роста связана с увеличением поступлений по налогу на доходы физических лиц, акцизам и налогу на прибыль организаций.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Список использованной литературы

1. Конституция РФ от 12.12.1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2014 N 6-ФКЗ, от 30.12.2014 N 7-ФКЗ).

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в ред. от 30.12.2014 N 104-ФЗ).

3. Налоговый кодекс Российской Федерации (часть первая) от 05.08.2000 N 117-ФЗ (в ред. от 30.12.2014 N 94-ФЗ).

4. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (в ред. от 31.12.2014).

5. «Кодекс Российской Федерации об административных правонарушениях» (КоАП РФ) от 30.12.2001 г. №195-ФЗ (в ред. от 07.05.2014 N 98-ФЗ).

6. Федеральный закон «О налоговых органах Российской Федерации» от 21.03.91 № 943-1. (в ред. от 31.12.2014 N 102-ФЗ).

7. Указ Президента РФ от 9 марта 2004г. №314 (ред. от 25.12.2008, с изм. от 22.06.2009) «О системе и структуре федеральных органов исполнительной власти».

8. Постановление Правительства от 30.09.2004 N 506 "Об утверждении Положения о Федеральной налоговой службе» (в ред. от 20.12.2014).

9. Положение об Управлении Федеральной налоговой службы по Чувашской Республике от 23.12.2005.

10. Иванов, Ю.Б., Майбуров, И.А., Агарков, Г.А. Налоговые реформы. Теория и практика. / Ю.Б. Иванов, И.А. Майбуров, Г.А. Агарков. –М.: Юнити, 2014.- 463 с.

11. Измайлов, А.Т., Гончаренко, Л.И. Мельникова, Н.П. Налоговое администрирование. Учебное пособие для ВУЗов (под ред. Гончаренко Л.И.). /А.Т. Измайлов, Л.И. Гончаренко, Н.П. Мельникова, КноРус. – М., 2013. – 448 с.

12. Корнева, Е.А., Ткачев, В.Н. Правовое регулирование полномочий налоговых органов: комментарий законодательства для налоговика и налогоплательщика. Учебное пособие. - М., Городец, 2012. - 352 с.

13. Костин, А. А. Информирование налогоплательщиков налоговыми органами // Бухгалтерский учет. – 2014.- № 9. - С. 9-12.

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

14. Кузнецов, В.П. Налоговое администрирование в системе административного права: учебное пособие для вузов / В. П. Кузнецов. -Оренбург : ГОУ ОГУ, 2012.- 306 с.

15. Майбуров, И.А., Косов, М.Е., Ушак, Н.В. Теория и история налогообложения. // Юнити. - М., 2013. – 423 с.

16. Миронова, О.А., Ханафеев, Ф.Ф. Налоговое администрирование // Омега – Л. – М., 2013. – 288 с.

17. Мишустин, М. В. Информационно-технологические основы государственного налогового администрирования в России. – М.: ЮНИТИ-ДАНА, 2012. - 252 с.

18. Попова, Л.В., Дорожкина, И.А., Маслов, Б.Г. Налоговые системы зарубежных стран. — М.: Дело иСервис — 2012. — 367 с.

19. Шалагина, М.А., Невская, М.А. Налоговое администрирование. Учебное пособие. // Омега – Л. – М., 2013. – 250 с.

20. Бударина, Т. Н. Модернизация позволит перестроить всю систему налогового администрирования // Российский налоговый курьер. - 2013.- № 8. - С. 66-69.

21. Волкова, Г. С. Модернизация налоговых органов: человеческий фактор // Российский налоговый курьер. - 2013.- № 7. - С. 12-14.

22. Ефремова, Т.А., Ефремова, Л.И. Информационно-технологические основы модернизации налогового администрирования. // NB: Финансовое право и управление. – 2012.- №1. – с. 212-236.

23. Ефремова, Т.А., Ефремова, Л.И. Информационные технологии как основа модернизации налоговых органов России. // Налоги и финансовое право. - 2013.- №11. – с. 191-201.

24. Мишустин, М. В. Информационный сервис основа системы налогового администрирования // Специальный выпуск журнала iBusiness. Новые решения для новой экономики. – 2012.- № 4-5. - С. 32-35.

25. Мишустин, М. В.// Основы администрирования имущественных налогов: ЮНИТИ-ДАНА. - 2013. – С.80-112

26. Пансков, В. Г.// Налоги и налогообложение: теория и практика: учебник. М.:Юрайт. - 2012. – С.328-400

27. Перонко, И.А. Методы и формы налогового администрирования // Налоговый вестник. – 2014. – № 1. – С. 23-27.

28. Петров, М. А. //Налоговая система и налогообложение в России. – Ростов н/Д: Феникс. - 2011. – С.128-169

29. Полежаев, В.А.Вопросы администрирования местных налогов в регионе// Российский налоговый курьер. – 2014. - №13. – С.18-25.

30. Старикова, С.С.// Налоговое администрирование как способ управления налоговыми рисками. – 2014. – №5.- С.20-36.

31. Cайт Федеральной налоговой службы: [Электронный ресурс]: http://www.nalog.ru/

Приложение 1

Функциональная структура ИФНС по г. Чебоксары

|

Наименование отдела |

Задачи, выполняемые отделом |

|

Отдел финансового и общего обеспечения |

|

|

Отдел регистрации и учета |

|

|

Юридический отдел |

|

|

Отдел работы с налогоплательщиками |

|

|

Отдел оперативного контроля |

|

|

Отдел информационных технологий |

|

|

Отдел учета, отчетности и анализа |

|

|

Отдел урегулирования задолженности |

|

|

Отдел выездных проверок |

|

|

Отдел камеральных проверок |

|

- Понятие оперативно-розыскной деятельности (Сущность, роль и задачи оперативно-розыскной деятельности)

- Предпринимательская деятельность и предпринимательские отношения как объект гражданско-правового регулирования (Государственная регистрация и лицензирование предпринимательской деятельности)

- Процессы принятия решений в организации («Нудвин»)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (Общая характеристика трудового законодательства о трудовом договоре со спортсменами)

- Право общей собственности (Юридическая природа конструкции права общей собственности)

- Ответственность за нарушение законодательства о рекламе (Пути совершенствования регулирования ответственности за нарушение рекламного законодательства)

- Основы проектирования программ. Этапы создания программного обеспечения. (Сравнительная характеристика языков программирования высокого уровня)

- Имущественное страхование и его значение в экономике (Имущественное страхование, его роль и значение в условиях рыночных отношений )

- Человеческий фактор в управлении организации (Координация в организациях)

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации (Мотивация и стимулирование труда государственных служащих )

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы валютных отношений)

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие и сущность инвестиционной стратегии компании)