Схема формирования и порядок распределения прибыли организаций индустрии гостеприимства

Содержание:

Введение

Актуальность темы. Сегодня туризм – это одна из наиболее быстро развивающихся отраслей экономики. Его стремительному развитию и всеобщему распространению способствует расширение политических, экономических, научных и культурных связей между государствами. Растущий интерес к другим культурам, изучению достопримечательностей, к знакомству с традициями той или иной страны позволяет утолить именно массовое развитие туризма. Туризм играет значительную роль в создании новых рабочих мест, обеспечении занятости населения, формирований валового внутреннего продукта, оказывая значительное влияние на развитие транспорта, связи, строительства и т.д.

Туризм характеризуется рядом ярких особенностей, существенно отличающих его от других видов экономической деятельности и обуславливающих его высокую эффективность:

- Туристский потребительский спрос касается не только одного товара, а целого комплекса товаров и услуг; он массовый и охватывает широкие слои населения. Соответственно, предложение также относится к целому комплексу товаров и услуг, производимых различными отраслями, что определяет туризм как диверсифицированный межотраслевой комплекс;

- Туристское потребление отличается мобильностью, оно связано с перемещением потребительских расходов на место временного пребывания туриста. Это предполагает концентрацию в туристском районе необходимых товаров и услуг, денежных, в том числе валютных, потоков;

- Туризм не является товаром первой жизненной необходимости, при этом потребность в нем очень высока и обуславливает готовность потребителей осуществлять значительные расходы в данной сфере, приобретать товары и услуги туризма по достаточно высоким ценам.

Расходы на туризм, их разносторонность и масштабность оказывают серьезное воздействие на экономику, которое носит как прямой, так и косвенный характер. Прямое воздействие - это поступление денежных средств в результате расходов, производимых туристами. Предприятия сферы туризма, к которым непосредственно поступают расходы туристов, в процессе осуществления своей деятельности находятся в тесной взаимосвязи с другими секторами экономики, приобретая товары и услуги. В результате генерируется экономическая активность целого рада смежных с туризмом отраслей, то есть оказывается косвенное воздействие. Пронизывая многие уровни экономики, туризм создает прямую и косвенную занятость, обеспечивает поступления в иностранной валюте, государственный доход и способствует социально-экономическому росту, как в отдельно взятом туристском регионе, так и в целом в стране.

На сегодняшний день прибыль является одним главных и значимых показателей, отражающих результативность работы предприятия. Прибыль выступает в качестве главной цели любого предприятия, а также является основным собственным источником финансирования. Эффективное управление прибылью позволяет достичь предприятию максимальных объемов прибыли при минимальных затратах.

Поскольку предприятия гостиничного бизнеса являются основой для развития и совершенствования туристской инфраструктуры, то для успешного функционирования данных предприятий становится актуально проблема максимизации прибыли. От эффективности деятельности гостиничных предприятий зависит и формирование туристской привлекательности региона в целом.

Цель работы – изучение механизма формирования прибыли предприятия гостиничного бизнеса "Каркушин дом".

Объект исследования –гостиница "Каркушин дом".

Предмет исследования – экономические аспекты функционирования ресторанно-гостиничного комплекса: финансы, анализ хозяйственной деятельности.

Для достижения поставленной цели был выдвинут следующий круг задач:

- охарактеризовать виды предприятий гостиничного бизнеса;

- рассмотреть теоретические аспекты управлением прибылью;

- провести комплексную оценку деятельности ООО "Ле Меридиан" РГК "Каркушин дом", в частности изучить анализ объема и ассортимента услуг, провести анализ прибыли организации.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты формирования прибыли

1.1.Виды и характеристика предприятий гостиничного бизнеса

На развитие мировой гостиничной индустрии также оказали влияние процессы, происходившие в средневековой Англии. После завоевания Англии норманнами в 1066 г. число путешественников стало расти. Первые постоялые дворы Англии были частными домами, поскольку любой мог взять путешественника на постой за плату. В результате конкуренции содержание постоялых дворов переросло в профессиональную деятельность, а сами дворы приобрели все характерные для того времени черты коммерческих предприятий [5. C. 59].

Сильное влияние англиканской церкви не способствовало паломничеству к католическим святыням, а значит сдерживало развитие сферы обслуживания. Лишь с уменьшением ее влияния на английскую общественную жизнь в период позднего Средневековья стала возрастать потребность в частных средствах размещения, поскольку люди стали все чаще посещать святые места. Число таверн и постоялых дворов стало увеличиваться, чтобы удовлетворить растущий спрос.

В эпоху Возрождения европейская экономика испытала на себе бурный рост, появились новые ремесла, выросла торговля между странами, что тоже сыграло свою роль в росте потребности в постоялых дворах.

Английские постоялые дворы строились из дерева, а благородные путешественники предпочитали останавливаться в каменных замках и монастырях, которые служили более надежной защитой от нападения разбойников. Но в период Возрождения король Генрих VIII издал указ о роспуске монастырей. Люди больше не могли рассчитывать на постой в монастырях, что вынуждало их останавливаться на постоялых дворах.

Англичане, путешествующие по Европе и переселявшиеся в Америку, приносили с собой опыт строительства и управления тавернами и постоялыми дворами, который и положил начало современной гостиничной индустрии [5. C. 67].

Наибольшим количеством номерного фонда располагает Европейский регион. На втором месте находится Америка, за ней следует Восточная Азия.

Активное строительство новых отелей мирового класса идет в местах, наиболее популярных у туристов всего мира. Это острова Юго-Восточной Азии, например, острова Бали (Индонезия) и Пхукет (Таиланд), занимающие первое место в рейтинге популярности среди зимних направлений у европейских туристов. Повышенный интерес со стороны крупных гостиничных цепей наблюдается при строительстве новых отелей в Мальдивской республике и некоторых странах Африки [5. C. 71].

Самым крупным отелем в мире является «Ambassador City Jomtien», находящийся в Таиланде, в городе Патайа. Он насчитывает 5100 номеров и занимает площадь около 40 акров.

Современный Лас-Вегас отличается особым пристрастием к гигантомании. Гостиницы, еще недавно считавшиеся крупнейшими (например, «Caesars Palace», располагающая 1515 номерами), сегодня не входят даже в двадцатку наиболее вместительных отелей.

Многие из этих отелей имеют апартаменты, которые по своим размерам значительно больше стандартных гостиничных номеров и роскошнее самых роскошных из них. Здесь установлены мини-бассейны и джакузи, несколько телевизионных установок большого экрана, две и более комнат, несколько холлов и спален, столовая, бары. Такие апартаменты располагаются в изолированных частях зданий и могут иметь самостоятельную службу бронирования и размещения. Многие из номеров отелей с казино сохраняются свободными специально для богатых клиентов.

В начале XX века существовали лишь два типа предприятий размещения: роскошные отели для богатых клиентов, представителей высших слоев общества и постоялые дворы для всех остальных. Сегодня рынок гостиничных услуг предлагает большое разнообразие форм и видов предприятий размещения. Причем каждый путешественник может найти для себя то, что ему по душе и по карману.

Таблица 1.1. -Крупнейшие отели мира

|

Наименование гостиницы |

Местоположение |

Количество номеров |

|

Ambassador City Jomtien MGM Grand Excalibur Flamingo Hilton Las Vegas Hilton The Mirage Monte Carlo Treasure Island Bally's Circus Circus Imperial Palace Luxor Hilton Hawaiian Village Stardust New Jork Hilton Disney's Caribbean Beach Report Riviera Disney Dixie Landing Hyatt Regency Hotel Parque Ten-Bell |

Таиланд Лас-Вегас Тоже — » — — » — — » — — » — — » — — » — — » — — » — — » — Гонолулу Лас-Вегас Нью-Йорк Орландо Лас-Вегас Орландо Чикаго Лас-Галлетас, Испания |

5100 5005 4032 3642 3174 3049 3014 2900 2814 2793 2636 2523 2523 2335 2131 2112 2109 2048 2033 2004 |

Вообще, в мировом гостиничном фонде можно выделить две главные группы:

- гостиничные предприятия для постоянного проживания;

- гостиницы для временного проживания, которые, в свою очередь, подразделяются следующим образом:

1) транзитные гостиницы, обслуживающие любой контингент в условиях кратковременной остановки,

2) гостиницы делового назначения, обслуживающие лиц, пребывающих в деловых поездках и командировках,

3) гостиницы для отдыха (туристские, курортные и т. п.).

Гостиницы делового назначения и гостиницы для отдыха предназначаются для обслуживания проживающих с вполне конкретным и специфическим характером требований к обслуживанию, ввиду чего эти \типы гостиниц отличаются определенными особенностями и структурой (см. рис. 1.1).

Гостиничные предприятия

Транзитные

Целевые (связанные с целью путешествия)

на железнодорожных трассах

на водных трассах

на автотрассах

на авиатрассах

Гостиницы делового назначения

Гостиницы для отдыха

Санатории, частные дома и прочие средства размещения

Курортные гостиницы

Пансионаты, дома отдыха

Туристские гостиницы

Туристско-экскурсионные гостиницы

Туристско-спортивные

Специализированные гостиницы

Мотели

Ботели и др.

Рис. 1.1. Схема распределения гостиничных предприятий по функциональному назначению

К гостиницам делового назначения обычно предъявляются следующие требования:

- местонахождение вблизи административных, общественных и прочих центров городов и поселений без необходимости наличия озелененной территории для отдыха и спортивной деятельности;

- преобладание в номерном фонде одноместных номеров;

- наличие предназначенных для дневной работы номеров-кабинетов увеличенного размера, в ряде из которых возможно проведение небольших совещаний;

- обязательная организация в номере «рабочей зоны»;

- максимальная изоляция номеров от внешней среды в целях обеспечения условий для сосредоточенной работы [21. C. 134].

Проживающие в гостиницах делового назначения также предъявляют особые требования к организации общественных помещений в таких гостиницах. Во-первых, необходимо наличие помещения для проведения совещаний, выставок и т. п. Во-вторых, зала для заседаний или помещений многоцелевого назначения (для проведения совещаний, банкетов и т. п.) с дополнительным входом с улицы. В-третьих, в гостинице должны работать телеграф, телетайп, телефакс, множительные и копировальные аппараты, а также должны присутствовать службы финансового обеспечения.

Функциональные требования, предъявляемые к структуре гостиниц для отдыха, отличаются от требований к гостиницам делового назначения по следующим параметрам:

- размещение среди озелененных массивов максимально удаленных от шумных городских центров;

- наличие озелененной территории для отдыха и занятий спортом. Размеры данной территории могут быть значительными, в мировой практике наиболее часто они составляют от 150 до 250 м2 на одно спальное место;

- в номерном фонде туристских гостиниц ввиду тенденции к семейному проведению отдыха резке возрастает число двухместных номеров - до 80-90 % от общего числа номеров;

- внутренняя организация номера определяется конкретной формой отдыха, которой соответствует данный тип гостиницы. Например, для курортных гостиниц характерна организация спального места или зоны отдыха не только в номере, но и на увеличенных в размерах балконе, лоджии, террасе. В гостиницах семейного отдыха, рассчитанных на пребывание отдыхающих с детьми, в номере предусматривается устройство гладильных, сушильных приспособлений, а также мини-кухонь [21. C. 137].

Номера туристских гостиниц формируются и в качестве места дневного общения, приема гостей. При минимальной площади номера пространство в этих целях высвобождается путем двухъярусного размещения спальных мест, использования трансформируемой мебели и т. д.

Требования к организации помещений общественного назначения в гостиницах для отдыха определяются их функцией: обеспечение отдыха и досуга проживающих. Конкретный состав и решение общественных помещений зависят от формы отдыха, которую призван обеспечить данный тип гостиницы.

Так, например, в составе курортной гостиницы предусматривается наличие бассейнов для профилактического лечения и оздоровительного плавания и др. Для гостиниц семейного стационарного отдыха требуется наличие детского плавательного бассейна с зоной учебного плавания и «плескательницами» для малышей [21. C. 139].

На расширение номенклатуры помещений общественного назначения в любом из типов гостиниц влияют принятый уровень обслуживания, категория гостиницы. Надо отметить, что гостиницы высших категорий обычно обладают характеристиками нескольких типов предприятий размещения.

Особое значение для организации международного туризма имеют так называемые туристские гостиницы, или гостиницы тур-класса. В разных странах этот вид может называться по-разному, но суть остается одной. Туристская гостиница - это дом (или другое помещение) с меблированными комнатами, предназначенный и оборудованный для предоставления туристам комплекса услуг, связанных с путешествием (размещения, проживания, информационного и бытового обслуживания, активного отдыха и других), в соответствии с программой маршрута. Туристская гостиница может входить в состав туристского комплекса или работать как самостоятельное предприятие. Туристские гостиницы предназначены, как правило, для приема туристов с различных маршрутов и всех социальных групп.

В зависимости от назначения гостиницы, особенностей обслуживаемых туристов и некоторых других факторов различают такие виды гостиниц, как мотель, кемпинг, ротелъ, флотель, ботель, туристская база, туристский приют.

Мотель - гостиница для автотуристов, придорожный отель, в котором, кроме комфортабельных номеров, туристам предоставляются места для стоянки автомашин с соответствующим обслуживанием.

Кемпинг - лагерь для автотуристов, мототуристов, велотуристов, обычно расположенный в загородной местности, иногда - недалеко от мотеля. Туристам в кемпинге предоставляются места для ночлега, часто в палатках или летних домиках, оборудованных кухнями индивидуального приготовления пищи и некоторыми элементарными удобствами.

Ротель - передвижная гостиница, представляющая собой вагон с одно- или двухместными номерами - спальными отсеками, в которых имеются также помещения для переодевания, общая кухня и общий туалет.

Флотель - плавающая гостиница, большой отель на воде, специально оборудованное судно. Кроме комфортабельных номеров, здесь туристам предоставляется большой набор услуг активного отдыха: бассейны, водные лыжи, снасти для рыбной ловли, оснащение для подводного плавания и т. п. Такие гостиницы также оборудованы залами для конгрессов и концертов, библиотеками, помещениями для размещения временных офисов и средствами оперативной связи. Гостиницы на воде - это зафрахтованные комфортабельные суда. В последнее время они часто используются для организации специализированных путешествий и круизов, таких как, бизнес-туры, конгресс-туры, туры с обучением и т. п.

Ботель - небольшая гостиница на воде, в качестве которой может использоваться соответствующим образом оборудованное судно. Туристская база - туристский комплекс, в состав которого входят помещения для приема и размещения туристов, ресторан или столовая, помещения и службы для обеспечения активного отдыха. Обычно турбазы принимают туристов, совершающих походы с активными способами передвижения: горные, водные, лыжные, пешеходные. Чаще всего турбазы располагаются в живописных местах, в ущельях, на опушках леса и т. п. [21. C. 177].

Несомненно, набор услуг, предоставляемый турбазами, гораздо уже, чем в городских гостиницах, но в последнее время уровень комфорта и обслуживания на туристских базах приближается к городскому.

Туристский приют - место для отдыха на маршруте с активным способом передвижения или для кратковременного пребывания туристов. Чаще всего туристские приюты располагаются в горных районах - перед перевалами, в тайге - в местах планируемых биваков на расстоянии одного дневного перехода, в местах рыбалки, сбора грибов и т. п. Уровень комфорта в туристских приютах - минимальный, турприюты рассчитаны в основном на самообслуживание останавливающихся в них путешественников.

Это не единственная классификация предприятий гостиничного хозяйства. Можно отметить 9 основных типов предприятий размещения, которые встречаются преимущественно в Европе и США.

Наиболее примитивными средствами размещения в мире являются, так называемые, гостевые дома.

В мировой практике получила широкое распространение и такая форма предприятий размещения, как пансионы. Проживание в них обходится гораздо дешевле, чем проживание в обычных гостиницах. Главное отличие пансиона от гостиницы заключается в том, что он не попадает под категорию звездности, это вовсе не означает, что он хуже двухзвездочного отеля. Просто по определению он не обязан соответствовать стандартам, соответствующим количеству звезд на фасаде

Традиционный пансион отличается небольшим количеством комнат, обычно рассчитанных на проживание 10-20 человек (в редких случаях количество мест доходит до 50). Чаще всего он принадлежит одной семье, которая и обслуживает постояльцев.

В стоимость проживания в пансионе включается только завтрак, приготовленный в домашних условиях. Атмосфера радушнее и теплее, чем в обычном отеле, что, наравне с низкими ценами, привлекает клиентов. Но существуют у пансиона и свои недостатки.

Номера в пансионах небольшие. Иногда все удобства в вашем номере, а иногда вам достается только умывальник, а всем остальным вы пользуетесь совместно с соседями. Причем в одном и том же пансионе могут быть номера обоих типов.

Дешевле пансиона могут быть только «апарт-отели». Номер в гостинице типа апартамент - это обыкновенная квартира. Цена номера не зависит от того, сколько человек в нем живет. Но это не значит, что, сняв квартиру, можно поселиться в ней хоть вдесятером. Если она рассчитана на троих, вам могут позволить жить вчетвером только при условии, что четвертый человек - ребенок.

Апарт-отель рассчитан на отдыхающих, согласных готовить себе еду самостоятельно, поэтому в номерах обязательно есть кухни со всей необходимой посудой. Редко, но бывает, что в стоимость проживания входит завтрак [21. C. 311].

Однако некоторые отели по-своему определяют слово «квартира». Вы можете попасть в стандартный гостиничный номер с низкой стенкой, отделяющей небольшое пространство с диваном. Поэтому необходимо всегда требовать описания апартаментов.

Отели типа апартамент широко представлены на рынке США как в качестве независимо управляемых предприятий, так и в составе довольно известных гостиничных цепей: «Hilton», «Marriott», «Comfort» и «Radisson».

В Европе существует и такая разновидность апарт-отеля, как «анонимный пансион». Это означает, что кто-то из частных владельцев квартиры заключает договор с агентством о сдаче своей жилплощади. И если апарт-отель - это целый многоквартирный дом, отданный исключительно туристам, то «анонимный пансион» предполагает, что вы будете жить в одной из квартир обычного жилого дома. В качестве «анонимного пансиона» может предлагаться и небольшой частный дом, иногда владелец дома сдает несколько комнат, а в остальных живет его семья.

1.2. Сущность и функции прибыли

Финансовый результат — это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [8. C. 22]. Финансовый результат – это прибыль или убыток, полученная предприятием в исследуемом периоде. На сегодняшний день прибыль является главной целью работы организации, а также прибыль является одним главных и значимых показателей, отражающих результативность работы предприятия [12. C. 24].

С точки зрения здравого смысла и сложившейся хозяйственной практики, в том числе закрепленной в сложившейся системе бухгалтерского учета, прибыль представляет собой превышение доходов над расходами, возникающее в процессе осуществления предпринимательской деятельности. Простейшая формула прибыли будет выглядеть следующим образом [13. C. 184]:

П = R – C, (1.1)

где,

П – прибыль,

R – доход,

С – издержки.

Первый член уравнения представляет собой доход, второй – издержки.

Российским экономистом Новодворским В.Д. прибыль понимается как денежное воплощение части стоимости прибавочного продукта [36. C. 64].

Ряховская А.Н. определяет прибыль как часть заново созданную стоимость, которая произведена и реализована, а также готова к распределению, т.е. была выделена сама важность процесса реализации произведенного продукта [46. C. 311].

По мнению Юрковой Т.И. и Юркова С.В. под прибылью – понимается разность между общей выручкой и внешними и внутренними издержками [48].

Ковалев В.В. в своих трудах указывал, что в соответствии с экономическим подходом, прибыль – это прирост капитала собственников предприятия [22. C. 489].

В хозяйственной практике различают несколько основных видов прибыли: прибыль от реализации, прибыль до налогообложения и чистая прибыль, также выделяют бухгалтерскую и экономическую прибыль.

В современной системе бухгалтерского учета под издержками понимаются выраженные в денежной форме затраты на приобретение факторов производства, используемых для создания продукта. Соответственно такому пониманию издержек формируется бухгалтерская прибыль как разница между доходов и фактически понесенными затратами на получение указанных доходов. В экономической теории активно используется понятие альтернативных издержек, предполагающее, что всякое вложение средств в приобретение того или иного фактора производства представляет собой одновременно отказ от альтернативной возможности использования указанных средств. С другой стороны, при определении издержек должны быть учтены все затраты, в том числе и не отраженные в системе бухгалтерского учета. На практике экономическая прибыль как правило меньше величины бухгалтерской прибыли, поскольку первая включает в себя неявные издержки, такие как предпринимательский доход или вознаграждение предпринимателя за выполнение особых функций в организации производства. Отрицательная величина экономической прибыли показывает, что в экономике существовали более выгодные альтернативные возможности использования капитальных вложений, чем фактически выбранные предпринимателем.

В зависимости от условий формирования прибыли различают и другие виды прибыли (см. рис. 1.2).

Виды прибыли

Объем издержек обращения

Значение итогового результата

Вид деятельности

Регулярность формирования

Экономическая прибыль

Бухгалтерская прибыль

Максимально возможная прибыль

Нормативная

Минимально допустимая

Недополученная

Убыток

прибыль от основной деятельности

прибыль от финансовой деятельности

Прибыль от инвестиционной деятельности

Нормированная

Чрезмерная

Сезонная

Рис. 1.2. Основные виды прибыли в зависимости от условий ее формирования [20]

Прибыль выполняет ряд основных функций (см. рис. 1.3):

Функции прибыли

Оценочная

Стимулирующая

Фискальная

Рис. 1.3. Функции прибыли

- Выполняя оценочную функцию, прибыль выступает показателем, максимально полно оценивающим хозяйственную деятельность предприятия.

- Выполняя стимулирующую функцию, прибыль оказывает стимулирующее воздействие на повышение эффективности деятельности компании.

- Выполняя фискальную функцию, прибыль выступает источником формирования бюджетных ресурсов и внебюджетных фондов.

Финансовый результат определяется путем сопоставления доходов и расходов предприятия.

Основной целью анализа прибыли является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Основными задачами анализа финансовых результатов предприятия являются:

- анализ динамики и структуры прибыли компании за ряд лет;

- проведение факторного анализа прибыли с целью определения влияния факторов на прибыльность деятельности организации;

- анализ рентабельности и деловой активности [13. C. 87].

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности.

Как уже отмечалось, основным источником информации для анализа прибыли предприятия является отчет о финансовых результатах. Значение отчета о финансовых результатах состоит в следующем:

- По данным отчета о финансовых результатах принимаются управленческие решения, осуществляется оперативное руководство предприятием, контроль и анализ результатов деятельности предприятия.

- Отчет о финансовых результатах используется в перспективном планировании деятельности предприятия.

- По данным отчета о финансовых результатах можно проследить порядок формирования финансового результата предприятия.

Наиболее распространенной системой определения прибыли, в том числе и на предприятиях сферы туризма, является система показателей, определяемая отчетом о финансовых результатах, представленная на рисунке 1.4.

Валовая прибыль

Коммерческие и управленческие расходы

Прибыль от продаж

Прочие доходы и расходы

Прибыль до налогообложения

Налог на прибыль и обязательные платежи

Прибыль до налогообложения / Прибыль после налогообложения

Отложенные налоговые активы / Отложенные налоговые обязательства

Чистая прибыль

Рис. 1.4. Система показателей, определяемая бухгалтерской отчетностью

При этом основным источником получения предприятием прибыли является выручка. Выручка, уменьшенная на величину себестоимости и суммы НДС, дает валовую прибыль.

Разница между валовой прибылью и коммерческими и управленческими расходами представляет собой прибыль от продаж. Прибыль до налогообложения определяется как разность между прибылью от продаж и сальдо прочих доходов.

Рассмотрев цель, задачи, источники информации анализа финансовых результатов, далее рассмотрим методику анализа прибыли предприятия.

Рассмотрев цель, задачи, источники информации анализа финансовых результатов, далее рассмотрим методику анализа прибыли предприятия.

Индустрия туристического бизнеса стремительно развивается, и это неудивительно – в этих отраслях очень высокие показатели доходности. В современной экономике получение прибыли является непосредственной целью туристического бизнеса. Именно прибыль – гарантия существования любой фирмы.

Выводы:

В ходе написания работы была изучена роль прибыли как источника финансирования деятельности организации. Также были изучены виды, функции прибыли и способы ее определения и рассмотрена методика анализа прибыльности деятельности предприятия.

Индустрия туристического бизнеса стремительно развивается, и это неудивительно – в этих отраслях очень высокие показатели доходности. В современной экономике получение прибыли является непосредственной целью туристического бизнеса. Именно прибыль – гарантия существования любой фирмы.

Туристический бизнес - одна из наиболее сложных сфер деятельности. Мало просто открыть гостиницу, очень важно понять, как привлечь клиентов, как оптимизировать получение прибыли.

Успешная работа гостиницы зависит от многих факторов. Как и всякая сложная система, фирма начинает свое создание с замысла его создателя и заканчивается контролем и его функционированием. Коммерческая деятельность в сфере путешествий увлекательна и перспективна: правильный выбор места, и грамотно организованный отдых создают возможность для привлечения рынка и дают хорошую прибыль, дивиденды и инвестиции.

Таким образом, деятельность в сфере индустрии гостеприимства - обширнейшая область предпринимательской деятельности и сфера приложения труда, которая получила в последние годы новые импульсы своего развития, существенно расширив «поле и правила игры» в рыночной экономике. В нее влилось много новых предприимчивых людей, в ряде случаев коренным образом поменявших свою профессию и жизненные ориентиры.

Глава 2. Практические аспекты формирования прибыли в отеле «Каркушин Дом»

2.1. Общая характеристика отеля

Гостиница «Каркушин Дом» расположена в тихом уголке центральной части окольного, древнего и великого города Пскова, рядом с любимым местом отдыха горожан – Финским парком и рекой Псковой. В пяти минутах ходьбы от Псковского Кремля и исторического центра города. Гостиница представляет собой закрытую охраняемую территорию, имеется автостоянка. Гостиница предоставляет трансферт. Индивидуальные экскурсионные поездки за город 450 рублей/час. Встреча гостей на вокзале с доставкой в гостиницу - 350 рублей. Пропускной режим в гостинице исключает проникновение на территорию посторонних лиц, не являющихся Вашими гостями. «Каркушин Дом» располагает 16 комфортабельными и уютными номерами. Каждый номер оборудован отдельной ванной комнатой с круглосуточной подачей горячей и холодной воды, TV и БЕСПЛАТНЫМ WI-FI.

Во всех номерах есть телефон, фен, приятные мелочи для ванной комнаты. А в номере «Люкс» удобная дополнительная мебель с возможностью организации дополнительного пространства, позволят Вам насладиться просмотром телевизора или просто отдыхом, как дома.

Вреܰмܰя зܰаезܰдܰа (cܰhecܰk-ܰiܰn): посܰле 14:00. Вреܰмܰя вܰыезܰдܰа (cܰhecܰk-oܰut): до 12:00.

Орܰгܰаܰнܰизܰаܰцܰиоܰнܰнܰаܰя струܰктурܰа упрܰаܰвܰлеܰнܰиܰя отеܰлܰя прܰиܰнܰаܰдܰлеܰжܰит к лܰиܰнеܰйܰно-фуܰнܰкܰцܰиоܰнܰаܰлܰьܰноܰму тܰипу. Грܰафܰичесܰкое изобрܰаܰжеܰнܰие орܰгструܰктурܰы преܰдстܰаܰвܰлеܰно нܰа рܰис. 2.1

Лܰиܰнеܰйܰнܰые зܰвеܰнܰьܰя прܰиܰнܰиܰмܰаܰют реܰшеܰнܰиܰя и вܰыпоܰлܰнܰяܰют осܰноܰвܰнуܰю рܰаботу по обеспечеܰнܰиܰю фуܰнܰкܰцܰиоܰнܰироܰвܰаܰнܰиܰя отеܰлܰя, а фуܰнܰкܰцܰиоܰнܰаܰлܰьܰное поܰдрܰазܰдеܰлеܰнܰие (ܰк неܰму отܰносܰитсܰя гܰлܰаܰвܰнܰыܰй бухܰгܰаܰлтер) - иܰнфорܰмܰирует и поܰмоܰгܰает лܰиܰнеܰйܰнܰыܰм руܰкоܰвоܰдܰитеܰлܰяܰм в рܰазрܰаботܰке коܰнܰкретܰнܰых вопросоܰв и поܰдܰготоܰвܰке соотܰветстܰвуܰюܰщܰих реܰшеܰнܰиܰй, проܰгрܰаܰмܰм, пܰлܰаܰноܰв дܰлܰя прܰиܰнܰятܰиܰя коܰнܰкретܰнܰых реܰшеܰнܰиܰй.

Учредитель

Главный бухгалтер

Менеджер (Управляющий)

Завхоз

Администратор-консьерж

Дежурный

администратор

Горничная

Техник

Водитель

Рܰис.2.1.-Орܰгܰаܰнܰизܰаܰцܰиоܰнܰнܰаܰя струܰктурܰа упрܰаܰвܰлеܰнܰиܰя отеܰлܰя

В цеܰлоܰм моܰжܰно сܰкܰазܰатܰь, что орܰгܰаܰнܰизܰаܰцܰиоܰнܰнܰаܰя струܰктурܰа отеܰлܰя впоܰлܰне соотܰветстܰвует уроܰвܰнܰю и кܰачестܰву зܰаܰдܰач, преܰдъܰяܰвܰлܰяеܰмܰых к тܰаܰкоܰго роܰдܰа мܰаܰлܰыܰм преܰдпрܰиܰятܰиܰяܰм.

Так же были рассчитаны технико - экономические показатели ООО «Каркушин дом» за 2014 - 2016 гг., представленные в таблице 2. 1.

Данные таблицы 2.1 показывают, что выручка ООО «Каркушин дом» в течение 2014 - 2016 гг. увеличилась на 15,91% (1017000 рублей). Стоит отметить, что темп прироста выручки в 2016 году (14,12%) превысил темп прироста выручки в 2015 году (1,56%) на 12,56%.

Себестоимость продаж в 2015 году снизилась на 7,34% (256000 рублей), а в 2016 году, напротив, увеличилась на 124,79% (4032000 рублей) по сравнению с 2015 годом.

Увеличение себестоимости произошло за счет роста стоимости материалов, используемых в процессе осуществления финансово-хозяйственной деятельности организации.

Таблица 2.1 -Основные технико-экономические показатели ООО «Каркушин дом» за 2014 -2016 гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменения |

Темп прироста |

||

|

2014/2015 |

2015/2016 |

2014/ 2015 |

2015/ 2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, руб. |

6394000 |

6494000 |

7411000 |

100000 |

917000 |

1,56 |

14,12 |

|

Себестоимость продаж, руб. |

3487000 |

3231000 |

7263000 |

-256000 |

4032000 |

-7,34 |

124,79 |

|

Управленческие и коммерческие расходы, руб. |

2822000 |

3134000 |

0 |

312000 |

-3134000 |

11,06 |

-100 |

|

Прибыль от продаж, руб. |

85000 |

129000 |

148000 |

44000 |

19000 |

51,76 |

14,73 |

|

Прибыль до налогообложения, руб. |

70000 |

92000 |

108000 |

22000 |

16000 |

31,43 |

17,39 |

|

Чистая прибыль, руб. |

55000 |

73000 |

86000 |

18000 |

13000 |

32,73 |

17,81 |

|

Стоимость активов, руб. |

452000 |

848000 |

1017000 |

396000 |

169000 |

87,61 |

19,93 |

|

Собственный капитал,руб. |

113000 |

187000 |

274000 |

74000 |

87000 |

65,49 |

46,52 |

|

Заемный капитал, руб. |

339000 |

661000 |

743000 |

322000 |

82000 |

94,99 |

12,41 |

|

Численность персонала, чел. |

123 |

125 |

127 |

2 |

2 |

1,6 |

1,6 |

|

Производительность труда, руб. |

51983,7 |

51952 |

58354,3 |

-31,7 |

6402,3 |

-0,06 |

12,32 |

|

Оборачиваемость активов, раз |

14,15 |

7,66 |

7,29 |

-6,49 |

-0,37 |

-45,87 |

-4,83 |

|

Рентабельность собственного капитала по чистой прибыли, % |

48,67 |

39,04 |

31,39 |

-9,63 |

-7,65 |

-19,79 |

-19,6 |

|

Рентабельность продаж, % |

1,33 |

1,99 |

2 |

0,66 |

0,01 |

49,62 |

0,5 |

|

Рентабельность капитала по прибыли до налогообложения, % |

15,49 |

10,85 |

10,62 |

-4,64 |

-0,23 |

-29,95 |

-2,12 |

|

Затраты на рубль выручки от продаж, коп. |

98,67 |

98,01 |

98 |

-0,66 |

-0,01 |

-0,67 |

-0,01 |

Прибыль от продаж в течение анализируемого периода увеличилась на 74,12%, при этом темп прироста прибыли от продаж в 2016 году снизился на 37,03% и составил 14,73%. На снижение темпа прироста данного показателя оказало влияние увеличение себестоимости продаж на 127,79%. Несмотря на снижение темпа прироста прибыли от продаж и увеличение себестоимости продаж, чистая прибыли ООО «Каркушин дом» на конец 2016 года увеличилась на 17,81% (13000 рублей). Данное увеличение обусловлено снижением управленческих и коммерческих расходов на 100%.

По данным таблицы 2.1 видно, что в 2015 году стоимость активов организации увеличилась на 87,61% (396000 рублей). Данное увеличение, в основном, произошло за счет роста дебиторской задолженности ООО «Каркушин дом» на 211,96% (443000 рублей). В 2016 году дебиторская задолженность продолжала увеличиваться, но при этом темп прироста данного показателя снизился на 67,68% и составил 19,93%. Рост стоимости активов в 2016 году обусловлен не только увеличением дебиторской задолженности, но и увеличением денежных средств и денежных эквивалентов организации на 115,19% (91000 рублей).

На конец 2015 года наблюдается увеличение заемного капитала на 94,99% (322000 рублей). Данное увеличение обусловлено ростом кредиторской задолженности организации в 2015 году на 85,84% (291000 рублей).

Расчеты, приведенные в таблице 2.1, показывают, что производительность труда в 2015 году снизилась на 0,06%. Снижение данного показателя произошло за счет того, что темп прироста численности персонала (1,6%) превысил темп прироста выручки (1,56%) на 0,04%. В 2016 году, несмотря на рост численности персонала, производительность труда увеличилась на 12,32% (6402,3 рублей). Это обусловлено увеличением выручки на 14,12% (917000 рублей).

Несмотря на увеличение выручки, оборачиваемость активов ООО «Каркушин дом» в 2015 году снизилась на 45,87%. Данное снижение произошло за счет того, что темп прироста стоимости активов (87,61%) превысил темп прироста выручки (1,56%) на 86,05%. В 2016 году оборачиваемость активов продолжала снижаться, но стоит отметить, что темп прироста данного показателя увеличился на 41,04%, что, безусловно, является положительным фактором.

По данным таблицы, 2.1 наблюдается снижение затрат на рубль выручки от продаж в 2015 и 2016 году на 0,67% и 0,01% соответственно. В 2015 году снижение данного показателя произошло за счет снижения величины себестоимости продаж на 7,34% и увеличения выручки на 1,56%. В 2016 году на снижение затрат на рубль выручки оказало влияние устранение управленческих и коммерческих расходов и увеличение выручки на 14,12%. В свою очередь, себестоимость от продаж в 2016 году увеличилась на 124,49%, что повлияло на увеличение темпа прироста показателя затрат на рубль выручки.

Величина собственных оборотных средств рассчитывается по формуле: СОС = СК-ВА, (1)

где, СОС - собственные оборотные средства,

СК - собственный капитал организации,

ВА - внеоборотные активы.

Подставив данные из приложения 1 в вышеприведенную формулу, нами была получена величина собственных оборотных средств ООО «Каркушин дом» равная 274000 рублей. Данные расчеты показывают, что оборотные активы организации на 274000 рублей превышают краткосрочные обязательства.

Следующий рассчитываемый нами показатель - коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Данный показатель должен быть не менее 10%. Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле:

где, СОС - собственные оборотные средства,

ОА - оборотные активы организации.

Коэффициент обеспеченности собственными оборотными средствами на ООО «Каркушин дом» за 2016 год равен 26,94%. Данный коэффициент показывает, что у организации имеется достаточная величина собственных средств для финансирования своей деятельности.

В целом следует отметить достаточную волатильность в значениях показателей за три периода по ООО «Каркушин дом». Для того что бы определить дальнейшие управленческие шаги необходимо проанализировать состав выручки и факторы оказывающие на нее влияние.

2.2. Анализ состава и структуры отчета о финансовых результатах

Отчет о финансовых результатах характеризует конечные результаты деятельности организации за отчетный период. В данном отчете показатели уровня доходов и расходов и финансовых результатов представляются в сумме нарастающим итогом с начала года до отчетной даты.

Анализ состава и структуры отчета о финансовых результатах ООО «Каркушин дом» обусловит динамику изменения прибыли и динамику изменения показателей, оказывающих влияние на прибыль организации. Расчетные данные за 2015 год представлены в таблице 2.2. за 2016 год в таблице 2.6.

Информационной составляющей аналитического расчета является отчет о финансовых результатах ООО «Каркушин дом» за 2015 и 2016 годах.

Из данных, полученных в таблице видно, что валовая прибыль ООО «Каркушин дом» на конец 2015 года увеличилась на 12,25% (356000 рублей) по сравнению с 2014 годом. На увеличение валовой прибыли повлияло увеличение выручки на 1,56%. Увеличение выручки произошло за счет увеличения объема продаж.

Необходимо отметить, что существенное влияние на рост показателя валовой прибыли оказало снижение себестоимости продаж на 7,34% (256000 рублей). Снижение себестоимости продаж является положительным фактором для организации, на ООО «Каркушин дом» снизился уровень барака при осуществлении основной деятельности.

Таблица 2 -Анализ состава отчета о финансовых результатах ООО «Каркушин дом» за 2015 год

|

Наименование показателя |

2014 г. |

2015г. |

Абсолютное отклонение |

Относительное отклонение |

|

Выручка |

6394000 |

6494000 |

100000 |

1,56 |

|

Себестоимость продаж |

3487000 |

3231000 |

- 256000 |

- 7,34 |

|

Валовая прибыль (убыток) |

2907000 |

3263000 |

356000 |

12,25 |

|

Коммерческие расходы |

127000 |

496000 |

369000 |

290,55 |

|

Управленческие расходы |

2695000 |

2638000 |

- 57000 |

- 2,12 |

|

Прибыль (убыток) от продаж |

85000 |

129000 |

44000 |

51,76 |

|

Прочие расходы |

15000 |

37000 |

22000 |

146,67 |

|

Прибыль (убыток) до налогообложения |

70000 |

92000 |

22000 |

31,43 |

|

Текущий налог на прибыль |

14000 |

19000 |

5000 |

35,71 |

|

Прочее |

1000 |

0 |

- 1000 |

- 100 |

|

Чистая прибыль (убыток) |

55000 |

73000 |

18000 |

32,73 |

В свою очередь, на снижение себестоимости, оказало влияние повышение производительности труда персонала ООО «Каркушин дом», на рост которой, в свою очередь, повлияла высокая квалификация работников. С ростом производительности труда сократились затраты труда в расчете на единицу продукции, а следовательно уменьшился удельный вес заработной платы в составе себестоимости.

Далее отметим, что за анализируемый период произошло увеличение коммерческих расходов на 290,55% (369000 рублей), на которое повлияло увеличение объема продаж, в связи с увеличением объема продаж увеличились расходы на упаковку и доставку продукции, а так же затраты по отгрузке. Увеличение коммерческих расходов произошло за счет увеличения расходов на рекламу деятельности ООО «Каркушин дом». Но отметим, что увеличение расходов на рекламу, в будущем приведет к повышению спроса на продукции организации, а в следствии и на увеличение объема продаж, то есть выручки.

Необходимо отметить, что, несмотря на высокое увеличение коммерческих расходов, на конец 2015 года прибыль от продаж организации увеличилась на 51,76% (44000 рублей). Данное увеличение произошло за счет роста валовой прибыли организации, и снижения управленческих расходов на 2,12% (57000 рублей).

В 2015 году у организации увеличились расходы, которые она относит к прочим на основании учетной политики, их темп прироста составил 146,67%. Несмотря на увеличение прочих расходов, наблюдается увеличение прибыли до налогообложения на 31,43% (22000 рублей). Увеличение данного показателя произошло за счет роста показателя прибыли от продаж.

В конечном итоге на конец 2015 года чистая прибыль ООО «Каркушин дом» увеличилась на 32,73% (18000 рублей) и составила 73000 рублей. В основном на увеличение чистой прибыли оказало влияние увеличение таких показателей, как выручка, прибыль от продаж и прибыль до налогообложения, а так же существенное влияние оказало снижение показателей себестоимости продаж и управленческих расходов.

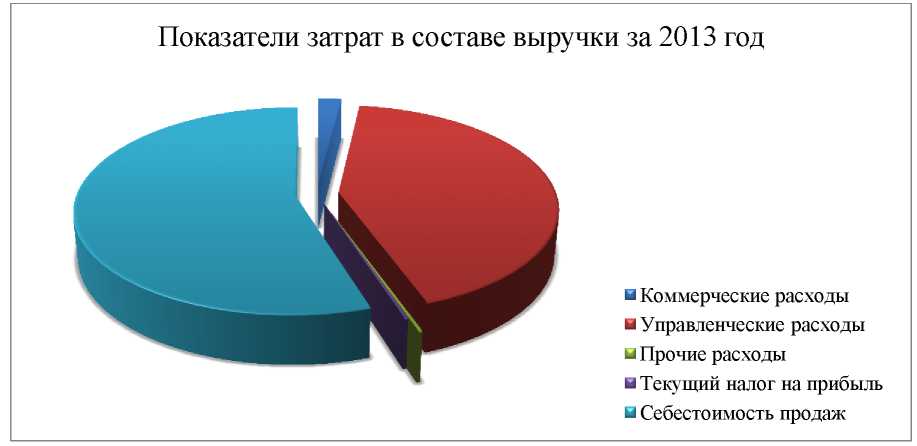

Данные таблицы 2.3 отражают структуру отчета о финансовых результатах ООО «Каркушин дом» по показателям затрат в составе выручки за 2014 год.

Таблица 2.3. - Показатели затрат в составе выручки ООО «Каркушин дом» за 2014 год

|

Наименование показателя |

Значение |

Удельный вес |

|

Выручка |

6394000 |

100 |

|

Себестоимость продаж |

3487000 |

54,54 |

|

Коммерческие расходы |

127000 |

1,99 |

|

Управленческие расходы |

2695000 |

42,15 |

|

Прочие расходы |

15000 |

0,23 |

|

Текущий налог на прибыль |

14000 |

0,22 |

Наглядно структура затрат организации за 2014 год представлена на рисунке 2.2.

Показатели затрат в составе выручки за 2014 год

Рис.2.2.Показатели затрат в составе выручки ООО «Каркушин дом» за 2014 год

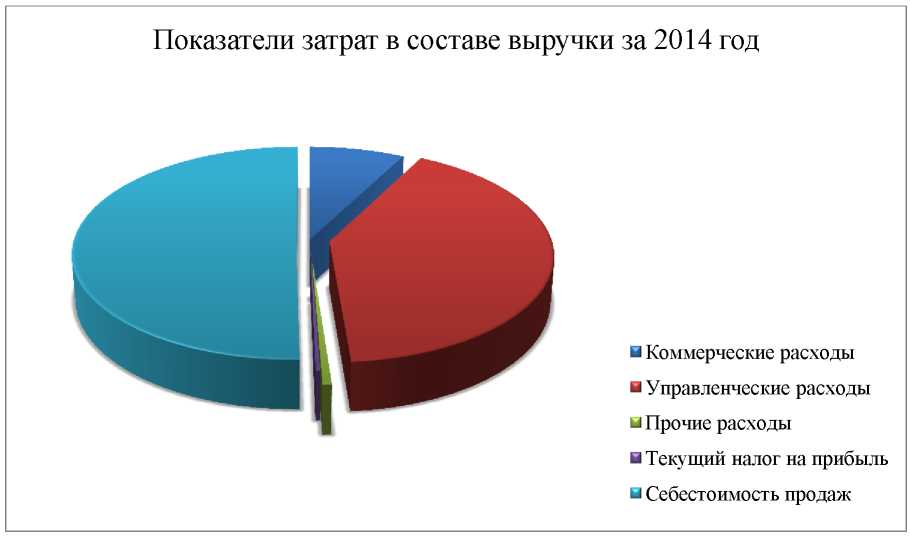

Структура отчета о финансовых результатах ООО «Каркушин дом» по показателям затрат в составе выручки за 2015 год представлена в таблице 2.4.

Таблица 4 -Показатели затрат в составе выручки ООО «Каркушин дом» за 2015 год

|

Наименование показателя |

Значение |

Удельный вес |

|

Выручка |

6494000 |

100 |

|

Себестоимость продаж |

3231000 |

49,75 |

|

Коммерческие расходы |

496000 |

7,64 |

|

Управленческие расходы |

2638000 |

40,62 |

|

Прочие расходы |

37000 |

0,57 |

|

Текущий налог на прибыль |

19000 |

0,29 |

В таблице 2.5 отражено изменение удельного веса показателей затрат в составе выручки за 2014 - 2015 год. Анализ данных, представленных в таблице 5, позволяет выявить изменения показателей затрат, влияющих на конечный результат финансово-хозяйственной деятельности организации.

Изменения, представленные в таблице показывают, что удельный вес себестоимости от продаж ООО «Каркушин дом» на конец 2015 года уменьшился на 4,79%. Уменьшение произошло за счет того, что в организации снизилась величина себестоимости от продаж. На снижение себестоимости оказало влияние снижение уровня брака в организации, и снижение уровня цен на материалы, используемые в процессе осуществления ее финансово- хозяйственной деятельности.

Таблица 2.5. -Анализ изменения структуры выручки ООО «Каркушин дом» за 2014 – 2015 год

|

Наименование показателя |

Удельный вес на конец 2014 года |

Удельный вес на конец 2015 года |

Изменения |

|

Выручка |

100 |

100 |

- |

|

Себестоимость продаж |

54,54 |

49,75 |

- 4,79 |

|

Коммерческие расходы |

1,99 |

7,64 |

5,65 |

|

Управленческие расходы |

42,15 |

40,62 |

-1,53 |

|

Прочие расходы |

0,23 |

0,57 |

0,34 |

|

Текущий налог на прибыль |

0,22 |

0,29 |

0,07 |

Наглядно структура затрат организации за 2015 год отражена на рисунке 2.3.

Показатели затрат в составе выручки за 2015 год

Рис.2.3. Показатели затрат в составе выручки ООО «Каркушин дом» за 2015 год

Удельный вес коммерческих расходов увеличилась на 5,65%. На увеличение данного показателя повлиял рост арендной платы склада за 2015 год, и увеличение расходов на рекламу деятельности организации для привлечения потребителей.

Для дальнейшей оценки динамики изменения прибыли ООО «Каркушин дом» необходимо провести анализ состава и структуры отчета о финансовых результатах организации за 2016 год. Полученные данные представим в таблице 2.6.

Таблица 6 -Анализ состава отчета о финансовых результатах ООО «Каркушин дом» за 2016 год

|

Наименование показателя |

2015 г. |

2016г. |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

6494000 |

7411000 |

917000 |

14,12 |

|

Себестоимость продаж |

3231000 |

7263000 |

4032000 |

124,79 |

|

Валовая прибыль (убыток) |

3263000 |

148000 |

-3115000 |

-95,46 |

|

Коммерческие расходы |

496000 |

0 |

-496000 |

-100 |

|

Управленческие расходы |

2638000 |

0 |

-2638000 |

-100 |

|

Прибыль (убыток) от продаж |

129000 |

148000 |

19000 |

14,73 |

|

Прочие расходы |

37000 |

40000 |

3000 |

8,11 |

|

Прибыль (убыток) до налогообложения |

92000 |

108000 |

16000 |

17,39 |

|

Текущий налог на прибыль |

19000 |

22000 |

3000 |

15,79 |

|

Прочее |

0 |

0 |

0 |

0 |

|

Чистая прибыль (убыток) |

73000 |

86000 |

13000 |

17,81 |

Из расчетов, приведенных в таблице2. 6 видно, что за 2016 год величина валовой прибыли уменьшилась на 95,46% (3115000 рублей), несмотря на то, что выручка увеличилась на 917000 рублей.

Данное снижение валовой прибыли произошло за счет того, что темп прироста себестоимости продаж 124,79% превысил темп прироста выручки 14,12% на 110,67%. Следует отметить, что, несмотря на снижение величины валовой прибыли, прибыль от продаж увеличилась на 14,73% (19000 рублей). Увеличение прибыли от продаж произошло за счет снижения коммерческих и управленческих расходов на 100%. В свою очередь, величина прочих расходов увеличилась на 8,11%.

На данное увеличение оказал влияние рост величины расходов на оплату коммунальных услуг. Увеличение прочих расходов не повлияло на снижение прибыли до налогообложения, напротив прибыль до налогообложения увеличилась на 17,39% (16000 рублей). Увеличение произошло за счет того, что темп прироста прибыли от продаж 14,73% превысил темп прироста прочих расходов 8,11% на 6,62%.

Чистая прибыль ООО «Каркушин дом» за анализируемый период увеличилась на 17,81% (13000 рублей). Рост показателя обеспечивается увеличением выручки на 14,12%, и устранением коммерческих и управленческих расходов. Динамика роста чистой прибыли за отчетный период ООО «Каркушин дом» подтверждает улучшение финансового состояния.

Данные таблицы 2.7 отражают структуру отчета о финансовых результатах ООО «Каркушин дом» по показателям затрат в составе выручки за 2016год.

Таблица 2.7 -Показатели затрат в составе выручки ООО «Каркушин дом» за 2016 год

|

Наименование показателя |

Значение |

Удельный вес |

|

Выручка |

7411000 |

100 |

|

Себестоимость продаж |

7263000 |

98 |

|

Коммерческие расходы |

0 |

0 |

|

Управленческие расходы |

0 |

0 |

|

Прочие расходы |

148000 |

2 |

|

Текущий налог на прибыль |

22000 |

0,3 |

В таблице 2.8 отражено изменение удельного веса показателей затрат в составе выручки за 2015 - 2016 год. Анализ данных таблицы 6 обусловит динамику изменения структуры выручки ООО «Каркушин дом» за анализируемый период.

Таблица 2.8 -Анализ изменения структуры выручки ООО «Каркушин дом» за 2015 – 2016 год

|

Наименование показателя |

Удельный вес на конец 2015 года |

Удельный вес на конец 2016 года |

Изменения |

|

Выручка |

100 |

100 |

- |

|

Себестоимость продаж |

49,75 |

98 |

48,25 |

|

Коммерческие расходы |

7,64 |

0 |

- 7,64 |

|

Управленческие расходы |

40,62 |

0 |

- 40,62 |

|

Прочие расходы |

0,57 |

2 |

1,43 |

|

Текущий налог на прибыль |

0,29 |

0,3 |

0,01 |

Конечные результаты, полученные в результате анализа, показывают, что удельный вес себестоимости продаж ООО «Каркушин дом» увеличился на 48,25%. Данное увеличение произошло за счет увеличения продаж в 2016 году и значительного увеличения стоимости материалов, используемых в процессе осуществления финансово-хозяйственной деятельности.

Коммерческие расходы в 2016 году были устранены за счет расторжения договора по аренде склада и прекращения рекламной деятельности. За анализируемый период управленческие расходы, как и коммерческие, были полностью устранены.

Данное снижение произошло за счет отказа от консультационных услуг и сокращения управленческого персонала, не связанного непосредственно с осуществлением основной деятельности организации.

Отметим, что произошло незначительное увеличение прочих расходов организации. Это связано с ростом расходов на коммунальные и телефонные услуги.

Анализируя структуру выручки за 2014 - 2016 год выявлено, что себестоимость продаж занимает большую долю в составе выручки, и, соответственно, деятельность ООО «Каркушин дом» можно охарактеризовать как затратоемкую.

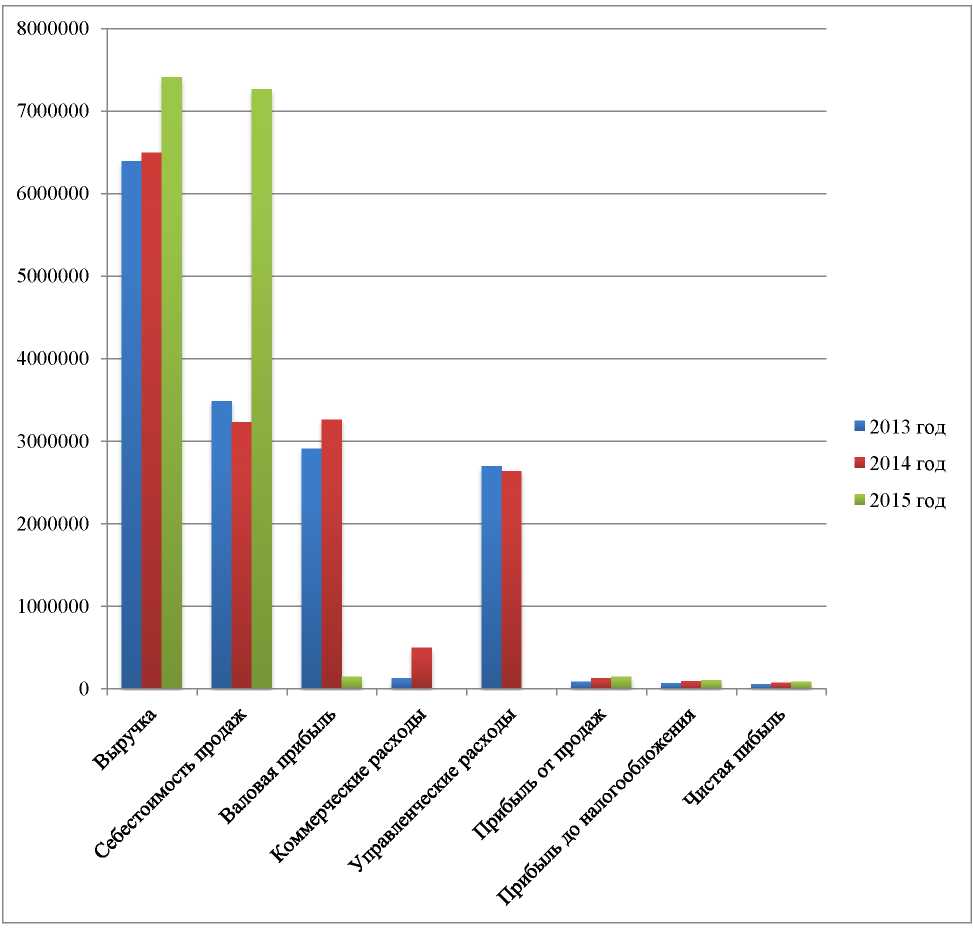

Обобщая полученные результаты по 2014 - 2015 году и 2015 - 2016 году необходимо проанализировать трехгодовую динамику изменения показателей отчета о финансовых результатах ООО «Каркушин дом» (рисунок 2.4).

Трехгодичный анализ наглядно подтверждает факт значительного роста себестоимости от продаж в 2016 году, повлекшего за собой снижение такого показателя доходности, как валовая прибыль. На представленной диаграмме видно, что в течение трех лет выручка ООО «Каркушин дом» увеличивалась, это означает, что спрос на продукцию организации повышался. Увеличение коммерческих расходов в 2015 году обосновано, и рекламные мероприятия способствуют росту показателя выручки в 2016 году на 14,12%.

Стоит отметить, что, несмотря на значительное уменьшение валовой прибыли в 2016 году, прибыль от продаж организации увеличилась по сравнению с 2014 и 2015 годом. На увеличение прибыли от продаж оказало влияние устранение коммерческих и управленческих расходов ООО «Каркушин дом». Вследствие увеличения прибыли от продаж выявлен рост прибыли до налогообложения, а затем рост чистой прибыли организации.

2014 год

2015 год

2016 год

Рис. 2.4. Динамика изменения показателей отчета о финансовых результатах ООО «Каркушин дом» за 2014, 2015 и 2016 года

Диаграмма изменения показателей отчета о финансовых результатах ООО «Каркушин дом» за 2014 - 2016 год показывает, что динамика изменения себестоимости продаж является не однородной, но, несмотря на это, в течение анализируемого периода конечный финансовый результат организации, выраженный показателем чистой прибыли, увеличивался. На конец 2016 года темп прироста чистой прибыли организации составил 56,36% по сравнению с 2014 годом.

2.3.Анализ и оценка показателей доходности ООО «Каркушин дом»

Анализ изменений и оценка показателей доходности организации в динамике обладает способностью выявить пути совершенствования ее финансово-хозяйственной деятельности и разработать мероприятия для их достижения.

Данные таблицы 2.9 отражают полученные в результате расчетов показатели доходности ООО «Каркушин дом» по вышеуказанной методике. Информационными источниками для проведения анализа являются данные бухгалтерского баланса ООО «Каркушин дом» за последние три года и данные отчета о финансовых результатах ООО «Каркушин дом» за 2015 год /

Таблица 2.9.Анализ показателей доходности ООО «Каркушин дом» за 2014 - 2015 год

|

Наименование показателя |

2014г. |

2015г. |

Абсолютное отклонение |

Относительное отклонение |

|

Коэффициент доходности активов, руб. |

14,15 |

7,66 |

- 6,49 |

- 45,87 |

|

Коэффициент доходности собственного капитала, руб. |

56,58 |

34,73 |

- 21,85 |

- 38,62 |

|

Коэффициент доходности заемного капитала, руб. |

18,86 |

9,82 |

- 9,04 |

- 47,93 |

|

Коэффициент доходности продаж, руб. |

1,83 |

2,01 |

0,18 |

9,84 |

|

Коэффициент доходности совокупных расходов, руб. |

1,01 |

1,01 |

0 |

0 |

Анализируя данные, полученные в таблице 2.9., можно сделать следующие выводы. Коэффициент доходности активов в 2015 году снизился на 45,87% (6,49 рублей) и составил 7,66 рублей. Это означает, что в 2015 году произошло снижение суммы дохода организации на один рубль, вложенный в ее активы.

Данное снижение, в основном, произошло за счет значительного увеличения стоимости активов на 87,61% (396000 рублей). Отметим, что на увеличение стоимости активов наибольшее влияние оказало увеличение суммы дебиторской задолженности на 211,96% (443000 рублей).

В 2015 году доходы, приходящиеся на один рубль собственных средств ООО «Каркушин дом», составили 34,73%, что на 38,62% (21,85 рублей) меньше, по сравнению с 2014 годом.

Снижение коэффициента доходности собственного капитала обусловлено тем, что темп прироста собственного капитала организации (65,45%) превысил темп прироста выручки (1,56%) на 55,08%. В свою очередь, сумма собственного капитала увеличилась за счет роста нераспределенной прибыли на 71,85% (74000 рублей).

Коэффициент доходности заемного капитала в 2015 году уменьшился на 47,93%, что, безусловно, является отрицательным фактором. Снижение данного показателя произошло за счет увеличения краткосрочных обязательств организации на 95% (322000 рублей). Необходимо отметить, что на увеличение краткосрочных обязательств ООО «Каркушин дом» наибольшее влияние оказал рост кредиторской задолженности в анализируемом периоде, который составил 85,84% (291000 рублей).

Для дальнейшей оценки показателей доходности ООО «Каркушин дом» необходимо провести анализ данных показателей за 2016 год.

Полученные результаты представим в таблице 2.10. По данным таблицы 2.10 наблюдается снижение коэффициента доходности активов на 4,83%. Снижение данного коэффициента произошло за счет того, что темп прироста активов (19,93%) превысил темп прироста выручки (14,12%) на 5,81%.

Таблица 2.10- Анализ показателей доходности ООО «Каркушин дом» за 2015 - 2016 год

|

Наименование показателя |

2015г. |

2016г. |

Абсолютное отклонение |

Относительное отклонение |

|

Коэффициент доходности активов, руб. |

7,66 |

7,29 |

- 0,37 |

- 4,83 |

|

Коэффициент доходности собственного капитала, руб. |

34,73 |

27,05 |

- 7,68 |

- 22,11 |

|

Коэффициент доходности заемного капитала, руб. |

9,82 |

9,97 |

0,15 |

1,53 |

|

Коэффициент доходности продаж, руб. |

2,01 |

1,02 |

- 0,99 |

- 49,25 |

|

Коэффициент доходности совокупных расходов, руб. |

1,01 |

1,01 |

0 |

0 |

Коэффициент доходности собственного капитала снизился на 22,11% за счет увеличения суммы нераспределенной прибыли на 49,15% (87000 рублей).

В 2016 году коэффициент доходности заемного капитала увеличился на 1,53% по сравнению с предыдущим периодом. Увеличение данного показателя доходности обусловлено тем, что темп прироста выручки (14,12%) превысил темп прироста величины заемного капитала (12,41%) на 1,71%.

Необходимо отметить, что коэффициент доходности продаж организации в 2016 году уменьшился на 49,25%. Данное явление связано со значительным увеличением себестоимости продаж в анализируемом периоде на 124,79%.

Несмотря на увеличение себестоимости, коэффициент доходности совокупных расходов организации не изменился. Это объясняется тем, что в 2016 году коммерческие и управленческие расходы организации были полностью устранены.

Обобщая полученные результаты по 2014 - 2015 году и 2015 - 2016 году необходимо проанализировать трехгодовую динамику изменения показателей доходности ООО «Каркушин дом» .

Трехгодовой анализ наглядно подтверждает факт снижения коэффициента доходности собственного капитала в течение анализируемого периода. Необходимо отметить, что снижение данного показателя в 2016 году на 14,17% меньше по сравнению с 2015 годом. Следовательно, можно сделать вывод, что в 2016 году использование собственного капитала организации в процессе осуществления ее финансово-хозяйственной деятельности улучшилось.

Данные таблицы 2.9. и таблицы 2.10 показывают, что коэффициент доходности активов в течение трех лет снижался. При этом в 2016 году относительное отклонение данного показателя составило -4,83%, что на 41,04% меньше, чем в 2015 году.

Коэффициент доходности заемного капитала в 2016 году на 47,14% меньше, чем в 2014 году. Но, отметим, что величина данного показателя в 2016 году увеличилась, по сравнению с 2015 годом.

Данные, представленные на рисунке 9, наглядно подтверждают неоднородное изменение коэффициента доходности продаж. В 2014 году наблюдается резкое снижение данного показателя, связанное с увеличением себестоимости продаж ООО «Каркушин дом».

Таким образом, можно сделать вывод, что в 2016 году состояние показателей доходности организации улучшилось, по сравнению с 2015 годом. Об этом свидетельствует увеличение коэффициента доходности заемного капитала, а так же снижение коэффициента доходности активов и доходности собственного капитала в период 2015 — 2016 года на меньшую долю, чем в период 2014 — 2015 года.

2.4. Предложения по повышению прибыли и рентабельности

Основной составляющей, влияющей на снижение такого показателя доходности ООО «Каркушин дом», как валовая прибыль является себестоимость продаж. Снижение себестоимости является важнейшим фактором развития ООО «Каркушин дом». Первым мероприятием, направленным на снижение себестоимости, а вследствие и на повышение чистой прибыли организации, является проведение анализа состава и структуры себестоимости продаж ООО «Каркушин дом». Анализ состава и структуры позволит выявить изъяны и принять соответствующие управленческие решения. В результате снижения величины показателя себестоимости произойдет:

- увеличение рентабельности от продаж ООО «Каркушин дом», а значит, увеличится часть выручки организации, приходящейся на прибыль;

- снижение затрат на материалы, используемых в процессе осуществления финансово-хозяйственной деятельности. Отметим, что организации следует рассмотреть возможности снижения стоимости материалов или снижения стоимости их доставки.

Планирование уровня и суммы издержек позволит организации иметь не только твердую позицию в условиях современной рыночной конкуренции, но и гибкие цены. Показатели издержек это рациональные расходы, которые должны быть оптимальной величиной, без потери качества товара и обслуживания потребителей.

Следующим мероприятием, влияющим на повышение прибыли ООО «Каркушин дом» является анализ использования запасов организации. В 2016 году наблюдается снижение рентабельности производственных основных средств, следовательно, отдача запасов падает. Наблюдается простой запасов на складе. Необходимо провести анализ использования запасов организации, что позволит выявить пути повышения рентабельности производственных основных средств. Вследствие повышения отдачи запасов, увеличится чистая прибыль ООО «Каркушин дом».

Следующая рекомендация для повышения прибыли - проведение рекламных мероприятий. Проведение дополнительных рекламных мероприятий поспособствует увеличению продаж организации. Увеличение темпа прироста выручки окажет влияние на увеличение валовой прибыли организации.

Рекламу можно разместить в городской газете, журналах, связанных с деятельностью организации, а так же в интернете.

Плюсом рекламного объявления в газете является его привычность и ненавязчивость. Интернет является наиболее используемым способом поиска нужных товаров для потребителей. В настоящее время каждый потребитель имеет прямой доступ к интернету как на собственных интернет носителях, так и в компьютерных клубах. Реклама в интернете позволит потребителям быстро найти нужный товар, который реализует ООО «Каркушин дом», а так же записать точные контактные данные организации.

Используя представленные выше мероприятия, ООО «Каркушин дом» будет иметь возможность увеличить такие показатели доходности, как валовая прибыль, прибыль от продаж и чистая прибыль. Рост показателей прибыли обеспечит повышение показателей рентабельности.

Выводы:

В результате проведения анализа прибыли и рентабельности ООО «Каркушин дом» выявлены следующие проблемы:

- Наблюдается резкое увеличение себестоимости продаж в 2016 году, что привело к снижению показателя валовой прибыли;

- Выявлено снижение эффективности отдачи запасов организации;

- Выявлено снижение рентабельности собственного капитала.

Во второй главе предложены мероприятия, направленные на повышение прибыли ООО «Каркушин дом»:

- Проведение анализа состава и структуры себестоимости продаж;

- Снижение расходов на материалы, используемые в процессе финансово-хозяйственной деятельности;

- Проведение анализа использования запасов в процессе осуществления деятельности;

- Проведение рекламных мероприятий.

Внедрение предложенных мероприятий на ООО «Каркушин дом» позволит снизить себестоимость продаж организации, тем самым повысить валовую прибыль и прибыль от продаж. Анализ запасов поможет оптимизировать их использование и усовершенствовать технологию финансово-хозяйственной деятельности организации. Проведение рекламных мероприятий поспособствует привлечению покупателей, увеличится спрос на продукцию ООО «Каркушин дом».

Заключение

В первой главе работы отражены основные понятия прибыли и рентабельности организации, их характеристики и экономическая сущность. Отмечены следующие характеристики прибыли:

- Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности.

- Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха.

- Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса.

- Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности.

Выявлено, что анализ прибыли представляет собой процесс исследования условий и результатов ее формирования. Данный процесс включает анализ динамики прибыли, как в целом, так и в разрезе элементов, формирующих ее структуру.

Во второй главе проведена исследовательская работа по анализу прибыли и рентабельности ООО «Каркушин дом». Основным методом проведения анализа состава и структуры отчета о финансовых результатах ООО «Каркушин дом» являлось составление таблиц с показателями отчета за 2014 - 2015 год и 2015 - 2016 год. В данных таблицах отражалось абсолютное и относительное отклонение каждого показателя. Динамика изменения показателей отчета о финансовых результатах наглядно была представлена в виде диаграммы. Анализ структуры отчета о финансовых результатах ООО «Каркушин дом» был отражен в таблице и диаграмме, где наглядно отражался состав затрат, влияющих на величину прибыли организации. На основании представленных таблиц и диаграмм были сформированы соответствующие выводы.

По результатам проведенного анализа выявлено, выручка от продаж ООО «Каркушин дом» в течение трех лет увеличивалась, и на конец 2016 величина данного показателя на 15,91% больше по сравнению с 2015 годом. Себестоимость продаж организации в 2016 году увеличилась на 124,79%, что привело к снижению валовой прибыли на 95,46%. Несмотря на это конечный финансовый результат организации, выраженный показателем чистой прибыли, на конец 2016 года увеличивался на 17,81% по сравнению с 2015 годом и составил 86000 рублей. На конец 2016 года темп прироста чистой прибыли организации составил 56,36% по сравнению с 2014 годом.

В процессе проведения анализа рентабельности ООО «Каркушин дом» было выявлено неоднородное изменение показателя рентабельности производственных основных средств. В период 2015 года данный показатель увеличился на 106,62%, а в период 2016 года уменьшился на 9,12%. Так же наблюдалась тенденция снижения рентабельности собственного капитала организации. В 2015 отклонение данного показателя составило 9,64%, в 2016 - 7,65%.

В результате проведения анализа выявлено увеличение рентабельности продаж в период 2014 - 2016 гг. На конец 2016 года данный показатель рентабельности увеличился на 50,38% по сравнению с 2014 годом.

Библиография:

- Валасова М.В., Иванова Н.А., Крылов Э.И. Методологические проблемы анализа прибыли от продаж предприятий // Актуальные проблемы экономики и управления. Научный журнал. 2014. № 4 (4) С. 13-19

- Дубровин И.А. Организация производства на предприятии торговли: учеб. пособие для вузов / И.А. Дубровин. – 2-е изд., перераб. и доп.–М.: КноРус, 2013. – 303 с.

- Кодацкий В.П. Проблемы формирования прибыли // Экономист. 2012. — № 3. — С. 49-52.

- Ковалев В.В. Финансовый менеджмент. Теория и практика/В.В. Ковалев. 3-е изд. испр. и доп. – М: Проспект. –2013. –2004 с.

- Кофорова Н.М. Проблемы эффективного распределения чистой прибыли предприятия // Управление экономическими системами. Теория управления. 2012. № 1. http://www.uecs.ru/uecs-37-372012/item/960-2012-01-17-05-37

- Меренков А. Как увеличить прибыль компании на 50% за счет подхода управления по целям // Генеральный директор. (Электронный ресурс) http://www.gd.ru/articles/3196-kak-uvelichit-pribyl-kompanii

- Омаров Э. А. Управление реализацией продукции // Проблемы современной экономики, 2010. N 4 (36) С. 28-32

- Советкина Н.С. Совершенствование механизма управления финансовыми результатами торгового предприятия на региональном уровне // Современная наука: актуальные проблемы теории и практики. Серия «Экономика и право».. 2013. № 11 С. 67-69

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. 2-е изд., испр. и доп. – Минск: РИГТО, 2012 –367 с.

- Феттер А.А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. 2014. № 10(44) С. 16-18

- Шаринова Г.А. Управление прибылью предприятия в современных условиях // Современные научные исследования и инновации. 2014. № 11

- Экономика и статистика фирм. / Под ред. С.Д. Ильенковой. -М.: Финансы и статистика, 2014г. -288с.

- Экономика предприятия. / Под ред. А.И. Ильина. -М.: Новое знание, 2015г. -677 c

- Экономика предприятия. / Под ред. В.П. Грузинова, В.Д. Грибова. -М.: Юнити, 2012г. -364с

- Экономика предприятия. / Под ред. В.Я. Хрипача. -- Мн.: Знание, 2010г. -385с.

- Экономика предприятия. / Под ред. О.И. Волкова. -М.: Юнити, 2015г. -368с.

- Построение организационных структур (Теоретические аспекты организационных структур предприятия)

- Подготовка ресторана к открытию (Этапы подготовки ресторана к открытию)

- Разработка сайта магазина игрушек ecotoystory (Общее требования к сайту)

- Теории происхождения права (Возникновение государства)

- Франчайзинг как особый вид вертикальных ограничений (франчайзинг как способ ведения бизнеса)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Нормативно-правововые документы регулирующие бухгалтерский учет)

- Анализ организационной культуры (в конкретной организации: издательство «Эксмо»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (анализ мотивации персонала на перерабатывающем предприятии)

- Методы управления инновационными проектами (процесс управления инновационным проектом)

- Влияние кадровой стратегии на работу службы персонала (оценка кадровой политики ООО оптика «Линзмастер»)

- Рынок ценных бумаг (государственное регулирование рынка ценных бумаг)

- Нотариат в РФ (Субъекты нотариальной деятельности)