РЫНОК ЦЕННЫХ БУМАГ(Понятие и участники рынка ценных бумаг)

Содержание:

Введение

Рынок ценных бумаг – это составляющая финансового рынка, где продают и покупают разные виды ценных бумаг, эмитированных государством или хозяйствующими субъектами. Функционирование такого рынка позволяет упорядочивать и повышать эффективность экономических процессов. И особенно это касается инвестиционных процессов. Имея достаточно обширные функции, рынок ценных бумаг обладает и многообразием фондовых инструментов — ценных бумаг — необходимого атрибута торгов.

Актуальность темы курсовой работы заключается в том, что развитый финансовый рынок является неотъемлемой частью современной экономики. Применение инструментов и институтов рынка ценных бумаг становится все более признанным. Все большее число различных активов вовлекаются в рынок ценных бумаг и начинают обращаться в форме финансовых инструментов на организованных рынках. Стоит отметить и то, что в эффективных экономических системах рынок ценных бумаг уже давно не является уделом только профессионалов. Наоборот, растет число частных инвесторов, обычных граждан, которые вкладывают часть своих денег в ценные бумаги.

Объект курсовой работы - рынок ценных бумаг Российской Федерации. Предмет курсовой работы - теоретические и практические аспекты механизма функционирования рынка ценных бумаг Российской Федерации.

Цель курсовой работы заключается в анализе рынка ценных бумаг. Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить понятие рынка ценных бумаг, провести анализ его участников;

- Рассмотреть виды ценных бумаг;

- Анализировать вопросы государственного регулирования рынка ценных бумаг;

- Рассмотреть состояние рынка ценных бумаг России;

- Провести анализ перспектив развития рынка ценных бумаг в России;

- Определить основные направления развития финансового рынка РФ на период 2016-2018 годов.

Теоретические основы анализа сущности данного явления исследовались многими учеными. Общетеоретические вопросы освещены в классических работах Алиев, А.Р., Боровкова, В.А., Жуков, Е.Ф. Существенный вклад внесли такие исследователи, как Кузнецов, Б.Т., Мошенский, С.З., Стародубцева, Е.Б., и др.

В работе были применены методы, как теоретический анализ, линейные графики, а также методы экономического прогноза.

Курсовая работа состоит из введения, двух глав, включающих в себя шесть параграфов, заключения, списка использованных источников и приложений.

1 Общая характеристика рынка ценных бумаг

1.1. Понятие и участники рынка ценных бумаг

Рынок ценных бумаг — одна из составных частей финансового рынка, где происходит оборот ценных бумаг. Основной функцией рынка ценных бумаг – является механизм обеспечения по привлечению инвестиций в экономику.[1] Он связывает тех, у кого имеется избыточный доход и кому необходимы средства. Выполнение функции по постоянному поддержанию экономического роста, рынок ценных бумаг обеспечивает только в том случае, если внутри него существует свободное передвижение инвестиций. Название такой свободы – ликвидность.

Существование ликвидности возможно только при таком количестве покупателей и продавцов, при котором будут удовлетворены требования спроса и предложения. В развитых капиталистических странах ликвидность обеспечивают по средствам законодательства фондового рынка. Это законодательство обязывает фирмы (акции и облигации, которых вращаются на фондовом рынке) предоставлять инвесторам содержательную, точную и прозрачную информацию о себе.

Рынок ценных бумаг, в рамках товарного хозяйства, похож на рынок любого другого товара, поскольку ценная бумага тоже товар, с другой стороны у него есть свои особенности, которые связаны со спецификой товара – ценные бумаги. В современных условиях рынок ценных бумаг, является сектором общего финансового рынка и поэтому у него с реальным сектором экономики, который производит товары и услуги - существуют различия.

Сейчас подавляющее количество ценных бумаг на рынке ценных бумаг существуют не в документальной, или в бумажной форме, а в так называемой бездокументарной, или безбумажной форме. Права владельца ценных бумаг, по правилам законодательства, фиксируют в специальном реестре, а сами ценные бумаги как «физические бумаги» отсутствуют.

Рост рынка ценных бумаг и рост мировой экономики взаимосвязаны. Потребности товарного производства способствовало появлению рынка ценных бумаг, поскольку привлечение частных капиталов и объединение их с помощью акций и облигаций, позволило создавать, развивать новые отраслевые хозяйства и предприятия. Поэтому во всех капиталистических странах мира, для развития экономики, стало важным развивать рынок ценных бумаг.[2]

Рынок ценных бумаг является составной частью финансового рынка, на нем переливаются капиталы от одних участников к другим участникам рынка. Различия между ним и другими секторами финансового рынка (депозитов, банковских ссуд, валютного, денежного) прежде всего, заключаются по своему объекту, а сходства между ними заключаются, в способе образования рынка, в его отношение к рынку реальных благ, в значимости функции обращения.

Основных участников рынка ценных бумаг можно разделить на следующие группы:

1) Инвесторы и эмитенты. К этой группе относятся «клиенты» или «пользователи» фондового рынка. Их профессиональные интересы, их основная «деловая» жизнь часто лежит вне рынка ценных бумаг. Эмитенты обращаются к нему, когда им необходимо привлечь долгосрочные или среднесрочные капиталы, инвесторы обращаются к нему для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и увеличения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них – т.н. часть «внешней деловой среды», а не профессиональное ремесло;

2) Организации инфраструктуры. Эту группу составляют организации, которые специализируются на предоставлении услуг для всех пользователей фондового рынка. Всю совокупность этих организаций ещё именуют «инфраструктурой» фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчётные организации, депозитарии и регистраторы и др.

3) Фондовые посредники — брокеры и дилеры. Эту группу составляют профессиональные торговцы, фондовые посредники — это организации, а в ряде стран – и граждане, для которых торговля ценными бумагами – основная профессиональная деятельность.[3] Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности и предоставлять выход на фондовую биржу ценных бумаг. Ниже представлен рисунок участников рынка ценных бумаг - рисунок 1.

Рисунок 1. Участники рынка ценных бумаг

Эмитент. Это такой участник рынка ценных бумаг, который чаще всего ассоциируется как продавец и обычно является юридическим лицом. Товаром, с которым эмитент выходит на фондовый рынок, являются ценные бумаги. Стоимость ценных бумаг и спрос на них будут зависеть от финансового состояния эмитента, а также его экономического статуса в целом. Эмитент ценных бумаг выходит на фондовый рынок с целью привлечения дополнительных инвестиций. Средства инвесторов могут быть привлечены либо с помощью оформления кредитного договора, либо путем выпуска облигаций, либо путем выпуска акций. Каждая из компаний самостоятельно выбирает, каким именно путем ей целесообразно привлекать средства в том или ином случае. На отечественном фондовом рынке основная доля участников-эмитентов приходится на юридические лица различных форм собственности. Согласно действующего законодательства, юридические лица имеют право на выпуск любых ценных бумаг, кроме государственных. При этом эмитент ценных бумаг может быть, как коммерческой, так и некоммерческой структурой. Что касается государственных ценных бумаг, то на их выпуск имеют право лишь государственные органы. Это может быть какое-либо министерство, фонд или другая государственная организация. Важно еще знать, что эмитенты ценных бумаг — это не просто участники фондового рынка, выпускающие ценные бумаги разных видов, а такие его участники, которые целиком и полностью отвечают за процесс эмиссии от начала и до конца. [4]

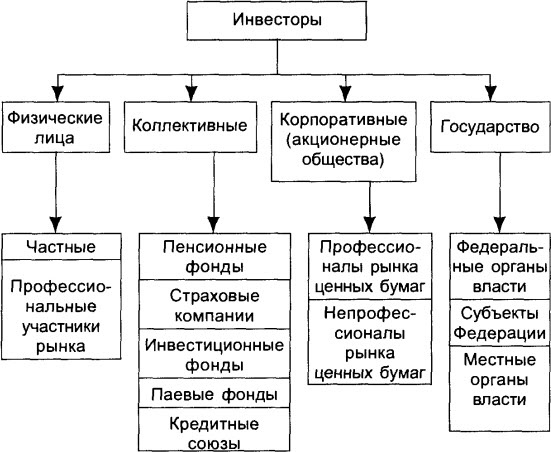

Инвестор. Данный участник рынка ценных бума на бирже выполняет одну из самых важных ролей – он занимается покупками или продажами ценных бумаг различных эмитентов, т.е. ради них и выпускаются ценные бумаги, а точнее ради их инвестиций. Поэтому понимание интересов различных инвесторов ценных бумаг – основная задача, которую преследуют эмитенты при выпуске ценных бумаг. Знание запросов инвестора означает больший приток капитала в государство, организацию и т.п. Инвестор – это лицо, ценные бумаги которого принадлежат ему на основании права собственности, т.к. он является собственником конкретной ценной бумаги. Инвесторами могут являться как физические или корпоративные лица, но также инвестор может выступать в лице государства. Если эмитентом является государство, то и основным его инвестором будет физическое лицо, которое отдает свои сбережения для того, чтобы купить государственные ценные бумаги с целью дальнейшего получения дохода в виде процентов по основному долгу (к примеру) и выступает в роли «поставщика» капитала на фондовый рынок. Ниже представлен рисунок, где изображены инвесторы ценных бумаг, а также те области, куда они вкладывают свои деньги – рисунок 2.

Рисунок 2. Инвесторы ценных бумаг

Важно также знать, что в зависимости от целей инвестирования выделяют следующих инвесторов ценных бумаг: стратегических, портфельных и спекулянтов (биржевых).[5] Подводя итоги о данном участнике рынка ценных бумаг можно добавить, что инвестор на любом рынке занимает позицию, которая противоположна позиции эмитента, который выпускает ценные бумаги. Ведь инвестор инвестирует собственный капитал в различные ценные бумаги разных эмитентов, а эмитенты предложение им предложение. Организации инфраструктуры. Организации инфраструктуры рынка ценных бумаг в целом можно разбить на несколько групп: - организации, обслуживающие только данный рынок, — это расчетные центры, депозитарии, регистраторы; - организации, обслуживающие сразу многие рынки, включая и настоящий, — это электронные системы информации, газеты, журналы, юридические службы и т.п. Организаторы рынка ценных бумаг — это такие организации, которые способствуют заключению сделок купли-продажи с ценными бумагами. К организаторам рынка ценных бумаг относятся фондовые биржи и внебиржевые организаторы рынка.[6]

Фондовые посредники. Этот участник рынка ценных бумаг по-простому именуют торговцем, который обеспечивает связь между эмитентами и инвесторами на рынке ценных бумаг. Фондовыми посредниками обычно выступают те организации, которые осуществляют на рынке ценных бумаг брокерскую или дилерскую деятельность по управлению ценными бумагами. Брокеры — это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Брокер получает доход себе в казну в виде комиссионного вознаграждения со сделок клиентов. А дилеры — это такие фондовые посредники, которые производят операции с ценными бумагами, не за счет кого-либо, а за свои средства. Но их доход составляет разницу между ценой продажи и ценой покупки ценной бумаги.

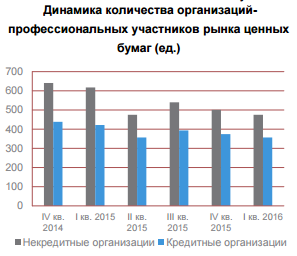

В первом квартале 2016 года продолжилось сокращение количества профессиональных участников рынка ценных бумаг - до 832 организаций на конец периода (875 на начало года). При этом количество профучастников- некредитных финансовых организаций (профучастники-НФО) за первые три месяца 2016 года снизилось на 5,2%, до 475. Количество кредитных организаций, имеющих лицензию профучастников (профучастники-КО), на конец квартала составило 357 (-4,5% к началу года). – Приложение А.

Всего за первый квартал 2016 года было аннулировано 150 лицензий. Основными причинами отзыва лицензий стали: собственная инициатива компаний (55 лицензий), нарушения (49 лицензий), отзыв лицензии на осуществление банковских операций (40 лицензий). По другим причинам было отозвано 6 лицензий. При этом одной из главных причин добровольного прекращения деятельности может считаться низкая рентабельность бизнеса. Сокращение количества участников приводит к увеличению концентрации в отрасли: количество компаний, совместно контролирующих 80% активов профучастников-НФО, сократилось до 31 организации (6,5% от общего количества компаний). За первые три месяца 2016 года произошел ряд изменений в нормативном регулировании, регулирующем деятельность профессиональных участников рынка ценных бумаг. Так, установлен порядок приостановления и возобновления Банком России действия лицензии на осуществление профессиональной деятельности на рынке ценных бумаг, порядок принятия Банком России решений об аннулировании лицензии и исчерпывающий перечень документов, прилагаемых лицензиатом к письменному заявлению об аннулировании лицензии профессионального участника рынка ценных бумаг, а также порядок их оформления. – Приложение Б. Ключевые показатели профессиональных участников рынка ценных бумаг представлены в Приложении В.

1.2. Виды ценных бумаг

К ценным бумагам относятся акции, облигации, векселя, чеки, депозитные и сберегательные сертификаты, опционы, фьючерсы, варранты.[7]

Ценные бумаги делятся на:

1. Долевые - акции

2. Долговые – облигации, сертификаты, векселя

3. Производные – сертификаты, опционы, варранты, фьючерсы.

Ценные бумаги бывают именные и на предъявителя, бывают документарные и бездокументарные.

Акция – эмиссионная ЦБ закрепляющая права владельца (акционера) на бессрочное получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации. Акции бывают:

1. обыкновенные – (простая) дает право голоса на собрании акционеров, доход по ней не гарантирован т.к. зависит от результатов хозяйственной деятельности акционерного общества.

2. Привилегированные (префакции) – гарантируют выплату части чистой прибыли либо фиксированную либо в виде процентов (но не меньше чем держателям простых акций), дают преимущества перед простыми акционерами на получение части имущества эмитента в случае его ликвидации (сперва рассчитываются с ними), однако не дают права голосовать, за исключением вопросов связанных с реорганизацией или ликвидацией АО, с изменением величины дивидендов и выпуском привилегированные акций с более широкими правами – по этим вопросам необходимо одобрение 2/3 привилегированных акционеров.

3. Конвертируемые – привилегированные акции которые в течении времени могут быть обменены на простые.

Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.[8] Облигации различаются:

По характеру обращения – обычные и конвертируемые в акции эмитента.

По сроку погашения на краткосрочные 1-5 года, среднесрочные 5-10 лет, долгосрочные 10-30 лет, бессрочные свыше 30 лет.

По форме выплаты процентов (купонного дохода) на – с фиксированной ставкой, с плавающей ставкой (зависящей от или ставки рефинансирования, или от курса рубля к доллару), с равномерно возрастающей ставкой учитывающей уровень инфляции, с дисконтом (т.е. продающиеся ниже номинала).

По обеспеченности – закладные т.е. обеспеченные имущественным залогом в виде движимого или недвижимого имущества, обеспеченные другими ценными бумагами, с дополнительным обеспечением – например если эмитент использует лизинговое оборудование, то дополнительным гарантом выплаты номинала по облигациям может выступить предприятие лизингодатель, совместные облигации гарантируются двумя или более компаниями, принятые облигации используются при слияниях и поглощениях – ранее выпущенные облигации гарантируются новым предприятием что повышает их обеспеченность, и беззакладные обеспечением которых является высокая деловая активность эмитента, его высокая общая платежеспособность.

Сертификат - это письменное свидетельство кредитных учреждений о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита. Бывают – до востребования и срочные.

Векселя – это письменное долговое обязательство, составленное по установленной законом форме и дающее его владельцу право безусловно требовать при наступлении указанного в векселе срока с лица выдавшего или акцептовавшего его уплаты оговоренной суммы. С помощью индоссамента вексель переходит из рук в руки выполняя функцию денег. Бывает – простой и переводной, с авалем и без.[9]

Опционы, варранты, фьючерсы – это виды срочных сделок с ЦБ, которые считаются производными ценными бумагами. Опционы – вид биржевой сделки выраженной в форме контракта. Опцион колл – дает право владельцу купить ЦБ по установленной цене либо отказаться от покупки. Опцион пут – дает право продать ЦБ по установленной цене либо отказаться от их продажи.

Варрант – финансовый документ, дающий право купить акции выпустившей его компании по установленной цене в оговоренный срок. Варранты обычно используются как условие при выпуске облигаций или долговых обязательств которое увеличивает их привлекательность.

Финансовые фьючерсные контракты – соглашение между двумя сторонами о будущей поставке предмета контракта для их продажи или покупки по истечении определенного срока по фиксированной цене. Форвардный контракт тоже самое, но внебиржевое.

Чек - ценная бумага, представляющая собой денежный документ установленной формы. Чек - безусловное распоряжение, приказ чекодателя кредитному учреждению о выплате держателю чека указанной суммы денег. Указанная сумма, снимается с чекового счета чекодателя в банке и переводится или непосредственно выдается банком чекодержателю. Банк может оплатить чек в счет кредита чекодателю. В отличии от векселя, чек есть ценная бумага краткосрочного действия.

Коносамент - документ, выдаваемый перевозчиком грузоотправителю в подтверждение факта принятия груза к морской перевозке и обязательства передать его грузополучателю в порту назначения. В коносаменте указываются: - наименование судна (если груз принят к перевозке определенным судном); - наименование перевозчика, - место приема груза к перевозке, - наименование отправителя; - место назначения или направление судна, - наименование получателя груза (коносамент на предъявителя, именной коносамент, ордерный коносамент); - наименование, маркировка, состояние, внешний вид и свойства груза; - количество мест и/или вес и/или объем груза; - количество составленных экземпляров коносамента; - подпись капитана или иного представителя перевозчика.[10]

Государственные ценные бумаги: - государственные краткосрочные бескупонные облигации - казначейские обязательства - облигации федерального займа - облигации государственного сберегательного займа - облигации внутреннего валютного займа.

1.3. Государственное регулирование рынка ценных бумаг

Государственное регулирование рынка ценных бумаг – упорядочение на нем, уполномоченными госорганами, участников и происходящих между ними операций. Участниками могут выступать: эмитенты, инвесторы, профессиональные фондовые посредники. Вообще регулирование рынка бывает внутренним и внешним.

Внутреннее регулирование осуществляется посредством собственных нормативных документов организации (устава, правил и других, регулирующих деятельность организации). Внешнее регулирование возникает под влиянием государственных правовых актов, нормативных документов иных организаций, международных соглашений.[11]

Государственное регулирование рынка ценных бумаг осуществляется во всех видах деятельности и происходящих на нем операциях: инвестиционных, эмиссионных, спекулятивных, посреднических, трастовых, залоговых и т.д.

Государство является: - эмитентом, выпуская государственные ценные бумаги; - инвестором, в случае наличия крупного портфеля акций промышленного предприятия; - профессиональным участником на приватизационном аукционе при торговле акциями; - регулятором, через законодательные акты; - верховным арбитром в спорах участников рынка посредством судов.

В систему регулирования рынка государством входят: нормативные акты и органы государства, осуществляющие регулирование и контроль. Государственное регулирование рынка ценных бумаг может осуществляться в административной форме. При этом устанавливаются обязательные требования к участникам, производится регистрация ценных бумаг и участников рынка, лицензирование профессиональной деятельности, обеспечивается гласность и равная информированность участников, поддержание правопорядка.

Государственное регулирование рынка ценных бумаг может быть косвенным, посредством экономических рычагов, через систему налогообложение, денежную политику, государственную собственность и капиталы. Структура органов, осуществляющих регулирование ценных бумаг, до настоящего времени не сложилась.

Государственное регулирование валютного рынка – деятельность госорганов по установлению правил обращения валютными ценностями. К ним относят иностранную валюту, то есть денежные знаки иностранных государств, в виде казначейских билетов, банкнот, монет, а также денежные средства, находящиеся на счетах банков, ценные бумаги в иностранной валюте. В целях регулирования валютного рынка, государство осуществляет валютный контроль, под которым понимают деятельность госорганов, в целях обеспечения соблюдения валютного законодательства резидентами и нерезидентами.

Государство регулирует валютный курс, который может быть прямым и косвенным. В первом случае, инструментами являются: дисконтная политика, контроль за иностранной валютой, валютные интервенции и ограничения. Во втором: учетная ставка, денежная эмиссия и др. Манипулируя величиной валютного курса используют девальвацию и ревальвацию. Девальвация – понижение курса валюты страны. Ревальвация – это наоборот повышение курса национальной валюты. Ревальвация - метод стабилизации после инфляции внутреннего денежного обращения. Государственное регулирование денежного рынка.[12]

Государство на денежном рынке, путем нормативных актов, задает правила, обязательные для исполнения всеми его участниками, осуществляет контроль за их деятельностью. Государство является агентом на финансовых рынках, участником в рыночных операциях, путем принятия решений, влияет на конъюнктуру рынка, осуществляет регулирование спроса и предложения денег. Государство производит регулирование при помощи денежно-кредитной политики.

2 Российские тенденции развития рынка ценных бумаг

2.1. Состояние рынка ценных бумаг России

После 17 августа 1998 г. наступил новый этап развития российского рынка ценных бумаг. К большому сожалению, мы не видим в настоящее время фундаментальных предпосылок для преодоления негативных последствий объявленного дефолта по внутренним обязательствам. Как уже было сказано, был нарушен основной фундаментальный баланс исходных и необходимых условий для нормального развития рынка ценных бумаг и экономики в целом. В настоящее время в России нет без рисковых финансовых инструментов, гарантирующих получение прибыли.

Государственные ценные бумаги являлись базовыми финансовыми инструментами с определённой доходностью, относительно которой инвесторы принимали решения об инвестировании денежных средств в те или иные активы, исходя из соотношения будущих доходов и возможных убытков.[13] Сегодня инвестиции в РФ не могут быть объективно разделены на группы по степени риска. Все финансовые инструменты перешли в разряд повышенного риска, и вопрос сегодня заключается том, где возможна полная потеря капитала, а где она составляет не более 80% от суммы инвестиций? А если затронуть вопрос о соотношении риск/прибыль, то вложение средств в рисковые операции будет намного целесообразнее, нежели вложения в государственные ценные бумаги. Люди, принимавшие данное решение, перевели развивающийся российский рынок ценных бумаг в «рынок без каких-либо нормальных логичных цивилизованных правил».

В настоящий момент по различным причинам нечёткой стратегической программы развития рынка ценных бумаг РФ. К глубокому сожалению, это плохо. Приглашаются инвесторы как прямые, так и портфельные, но при этом не говорится, что их ждет через год-два в нашей стране. Мало того, не гарантируется им сохранность их капиталов, защиту их инвестиционных интересов наравне с отечественными инвесторами и т.д. Благодаря резкому повышению мировых цен на нефть и значительному сокращению импорта за счет девальвации национальной валюты наблюдается значительное положительное внешнеторговое сальдо, рост производства и ВВП. Это то не многое, что в настоящий момент привлекает венчурный капитал в Россию. Рост ВВП и производства, без значительного положительного внешнеторгового сальдо не так привлекателен для инвесторов. Мало получить прибыль, ее необходимо конвертировать вместе с основным капиталом и беспрепятственно вывести из страны, а для этого в государстве должны быть необходимые запасы валютных ресурсов. В случае снижения положительного внешнеторгового баланса страны по различным причинам (падение цен на энергоресурсы, увеличение импорта, выплата внешнего долга ит.), можно вновь получить значительную девальвацию рубля, резкое падение цен на все финансовые инструменты и бегство капитала.

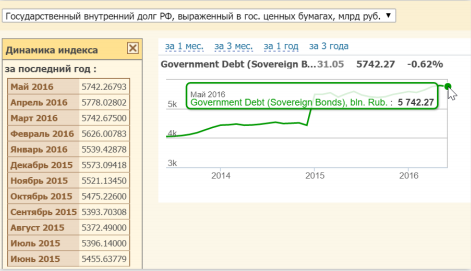

В 2016 году внутренний долг РФ, выраженный в государственных ценных бумагах, составляет 5 676,431 млрд. рублей (по состоянию на 01.04.16). При этом в обращении находятся 7 видов облигаций федерального займа (см. рисунок 3): с переменным купоном (ОФЗ-ПК) в объеме 1 467,577 млрд. руб., с постоянным купонным доходом (ОФЗ-ПД) в объеме 2 732,442 млрд. руб., с индексируемым номиналом (ОФЗ-ИН) в объеме 155,288 млрд. руб., с амортизацией долга (ОФЗ-АД) в объеме 788,574 млрд. руб., государственные сберегательные облигации с постоянной процентной ставкой купонного дохода (ГСО-ППС) в объеме 310,55 млрд. руб., государственные сберегательные облигации с фиксированной процентной ставкой купонного дохода (ГСО-ФПС) в объеме 132 млрд. руб., А также облигации внутренних облигационных займов РФ (ОВОЗ) в объеме 90 млрд. руб.

Рисунок 3. Структура шлсударственного внутренного долга, выраженного в государственных ценных бумагах РФ, номинальная стомиость которых указана в валюте РФ на 1 декабря 2016 года

Наибольший вес в структуре внутреннего долга РФ (см. рисунок 4), выраженного в ценных бумагах, имеют облигации федерального займа с постоянным доходом (48,14%). Далее идут облигации федерального займа с переменным доходом (25,85%), облигации федерального займа с амортизацией долга (13,89%), а самый наименьший вес на сегодняшний день имеют облигации внутренних облигационных займов РФ (1,58%). Популярность облигаций федерального займа с постоянным доходом может объясняться тем, что именно они наиболее эффективно выполняют главную потребность инвестора при покупке государственных ценных бумаг, а именно, сведение риска к минимуму: ОФЗ-ПД представляют собой именные купонные облигации, ставка купонного дохода для которых является постоянной. Их номинал равен 1000 рублей, а ставка купонного дохода -8,15%5.

Исходя из вышеизложенной информации, нельзя не отметить довольно широкий спектр представленных на рынке инструментов. Однако, следует также отметить сильную их схожесть: все они представляют собой облигации, различающиеся видом купонного дохода и способом его начисления, но ориентированные на институциональных инвесторов.

Рисунок 4. Объем государственного внутреннего долга РФ, выраженный в государственных ценных бумагах 2014-2016 год

Объём государственных заимствований посредством выпуска ценных бумаг ежегодно растёт. Это свидетельствует, с одной стороны, о возрастании потребности государства в заёмных средствах, однако также свидетельствует о использовании не эмиссионных методов финансирования федерального бюджета и, следовательно, об эффективном использовании различных инструментов денежно-кредитной политики.

Московской биржей на постоянной основе рассчитывается индекс государственных облигаций RGBI. Данный показатель отражает ценовую динамику рынка государственных облигаций и является индикативным показателем доходности и привлекательности российских государственных ценных бумаг. По состоянию на 01.06.2016, их валовая доходность составила 130,03 руб. Экономическая и политическая ситуация в стране несомненно сказывается на данном показателе. Так, в 2009 и 2015 году, когда российская экономика находилась в кризисе, можно заметить резкие падения данного показателя (см. рисунок 5). Однако, весь последний год RGBI находится в долгосрочном положительном тренде, что несомненно свидетельствует об увеличении инвестиционной привлекательности рынка, а также об улучшении эффективности его функционирования.

Рисунок 5. Индекс государственных облигаций RGBI

В настоящее время российский рынок государственных ценных бумаг продолжает развиваться, ориентируясь на успешный опыт зарубежных стран и перенимая его. Сравнивая основы регулирования и функционирования Российского рынка и рынков таких стран как США, Великобритании, Швейцарии, можно заметить их значительную схожесть: законодательство, порядок эмиссии, виды инструментов, находящихся в обращении. Данная схожесть объясняется именно тем фактом, что страны используют и внедряют опыт других стран. Так, в 2016 году, министерство финансов выпускает в обращение новый вид государственных облигаций – облигации федерального займа с индексируемым номиналом. Данный вид облигаций прекрасно зарекомендовал себя в таких странах как США и Великобритания. Принципиальным их отличием является защищенность таких облигаций от инфляции, которая достигается путём пересчета номинала бумаги с учётом индекса потребительских цен на товары и услуги в России.

Анализируя Российский рынок государственных ценных бумаг, можно выделить следующие группы проблем, которые препятствуют его развитию: 1. Проблемы, связанные с законодательным регулированием. 2. Инфраструктурные проблемы. 3. Узкий спектр инструментов рынка государственных ценных бумаг. 4. Проблемы доверия населения к рынку государственных ценных бумаг и финансовому рынку в целом.

К проблемам законодательного регулирования можно отнести недостаток конкретики в нормативно-правовых актах, недостаточно быстрое реагирование законодательных органов на изменения конъектуры рынка, а также сложность налогообложения на рынке ценных бумаг. Решением данных проблем может стать эффективное использование международной практики, внедрение мировых стандартов регулирования рынка, разработка подробных пояснений к законам, подробных планов развития рынка.

Говоря об инфраструктурных проблемах, следует отметить слабо развитую систему первичного и вторичного размещения государственных ценных бумаг, а также слабо развитую систему информирования о них, низкую долю частных инвесторов, спекулятивный характер поведения инвесторов на рынке.[14] В качестве решения данных проблем может быть использовано создание инфраструктурных систем, ориентированных на частных инвесторов, развитие систем информирования о выпуске государственных ценных бумаг, ужесточение требований к эмитентам ценных бумаг, разработка четких правил и положений по выполнению эмитентами своих обязательств.

В настоящее время, на российском рынке обращается значительный перечень видов государственных ценных бумаг, однако нельзя говорить об принципиальных различиях в них. Анализируя виды представленных на рынке бумаг, нельзя не отметить недостаток инструментов, ориентированных на частных инвесторов. Так, поскольку на данный момент преобладающий вес имеют крупные инстуциональные инвесторы, главной целью которых при приобретении бумаг выступает диверсифицирование рисков, то и выбор выпускаемых типов государственных ценных бумаг нацелен на удовлетворение данной потребности. Решением этой проблемы является выпуск в обращение принципиально новых инструментов, представляющих интерес для частных инвесторов, а также повышение доходности по облигациям.

Еще одной важной проблемой является недостаточная финансовая грамотность граждан в отношении финансовых рынков, а также практически полное недоверие к ним. Причины этого связаны со следующими факторами. Во-первых, финансовые рынки России существуют чуть более 20 лет и еще не до конца сформированы. В то время как на западе в ХХ веке финансовые рынки развивались и добивались доверия граждан, в России их просто не существовало. Во-вторых, в период развала Советского Союза было огромное количество мошенников (только за 2 года, 1993-1994 гг., было создано более 1000 финансовых пирамид, в которые были вовлечены десятки миллионов граждан). Этот негативный опыт настолько подорвал доверие граждан к финансовым рынкам, что даже сегодня большинство людей, примерно от 35 лет, считают их ненадежными инструментами, способом выманивания денег у населения, жульничеством. Суть данной проблемы лежит в недостаточной информированности граждан о функционировании рынка, а также в нестабильной экономической ситуации в нашей стране и неуверенности граждан в том, что через определенное количество времени государство будет способно выполнить свои обязательства. Решение данной проблемы возможно лишь при усилиях и участников финансового рынка, в очередь бирж. (физические лица) получить позитивный опыт, в том, что контролирует институтов рынка, а институты действовать открыто, всю полноту информации, не в огромных документов, но и пояснений к ним, статей, для того, любому человеку, без образования, был порядок организации.

2.2. Перспективы рынка бумаг в России

Перспективы развития государственных бумаг в огромны. Российское государство в его и создать условия для его функционирования: совершенствование нормативно-правовой базы, усиление за ее функционированием, инфраструктуры рынка, системы информирования о нем, краткосрочных и планов развития.

Значимость рынка ценных не сомнений. Он для успешного и развития и экономики страны. этот рынок позволяет привлекать средства как для дефицита бюджета, так и для и крупных проектов.[15] В время российский государственных бумаг развиваться, без сомнения, положительную тенденцию.

Для дальнейшего рынка бумаг вне от стратегии, на наш взгляд, предпринять важные шаги:

1. Усовершенствовать базу. гарантии для о неизменности условий, в прямых инвестиций.

2. Ввести стимулирование инвестиций. Например, для отраслей, которые являются для России, создавать определенные благоприятные условия. В США на инвестиции, с коммунальным хозяйством, льготы по при дохода по данному виду бизнеса.

3. Пересмотреть от 17 августа. ошибку и с инвесторами, на трудности в время.

4. Ввести собственность на землю. В время есть банки, у которых есть финансовые ресурсы, а, с стороны, — предприятия, нуждающиеся в оборотного капитала, но у часто отсутствует предмет залога. могла бы быть этим залогом. о том, что сначала необходимо сделать: продажу земли, а создавать финансовые структуры, данный процесс, или наоборот, являются несостоятельными.

5. Необходимо на фундаментальный привлекательности корпоративных с зрения средств — «сумма выплаченного дивиденда/рыночная акции», т.е. для рыночной стоимости какого-либо необходимо: дивиденды, сумма выплат быть по больше.

В этих необходимо: экономические для того, все предприятия, фактическую прибыль, ее. В момент из 100 организаций, прибыль, ее не 30%, а значительно занижают ее — 80%. налога на целесообразно в размере 5-10%. экономические условия, предприятия выплачивать дивиденды. дополнительные для организаций, выплачивающих дивиденды.

В результате повысится некорпоративные акции, капитализация компаний, и у появятся возможности для привлечения инвестиций на выгодных условиях, т.е. активно заработают портфельные инвестиции. Для краткосрочного налоговых поступлений за счет ставки по налогам будет продать пакетов акций, государству (в момент более 60% акций, государству, неликвиды). Предполагается, что после налоговых ставок, в вырастет от 5 до 25 раз, и на рынок инвесторы, в мере отечественные. Необходимо перестать «воду в решете». Если удастся незаконную утечку хотя бы на 50%, то в исчислении ЦБ могут увеличиться как на 5 млрд. долларов. могут быть различными, вплоть до того, что на каждые100–200 долларов «посадить» по одному контролеру из ЦБ. Считаем, что для это один из рентабельных видов бизнеса, с зрения затраты/доход.

2.3. Основные развития рынка РФ на 2016-2018 годов

26 мая 2016 года банком РФ был важный — «Основные направления финансового РФ на 2016-2018 годов». Данный документ целевые развития и их расчета.

В период с 2016 по 2018 гг. продолжена качественной модели прогнозирования финансового в и его сегментов. Кроме того, основное уделяется степени удовлетворенности и потребителей услуг, что в будет способствовать росту индустрии.

Банк России разработал документ, описание запланированных действий по всех финансового на период.

Основные направления развития:

1. Обеспечение прав финансовых и финансовой грамотности Российской Федерации. представляется пересмотр существующего в время к неквалифицированных инвесторов. Для необходимо на вопросы: 1) в какой степени и конкретно потребителей услуг планируется защищать и 2) ли защитой от поведения финансовых или следить за целесообразностью использования для категории и адекватностью понимания со потребителей услуг ими рисков?

Одним из проектов России по уровня грамотности населения создание интернет-ресурса, содержащего понятную целевым информацию по кругу вопросов финансовой грамотности.

2. Повышение финансовых для и малого и среднего предпринимательства

Меры, способствующие доступности набора услуг (финансовой доступности) для малого и предпринимательства, включают механизмов портфелей активов (в том числе микрозаймов), процедуры лизинговых и факторинговых платежей.

3. Дестимулирование поведения на рынке

Совместно с ведомствами продолжена по в законодательство гибкого перечня сведений, считающихся инсайдерской информацией. Это практическое норм по противодействию использованию информации.

Помимо разрабатываемых мер за правонарушения Банк России планирует деловую членов управления участников финансового для с рынка менеджеров и сотрудников.

Для обеспечения детального отдельных и комплексных торговых и, соответственно, устойчивости, и непрерывности биржевых будет ситуационный центр мониторинга торгов.

4. Повышение для долевого публичных компаний за счет корпоративного управления

Планируется разработать инструментарий для качества и полноты раскрываемой обществами на основе, а также механизмы, вхождение в органов лиц, чьи недобросовестные и (или) действия по компанией к потере или снижению ее стоимости.

5. Развитие облигаций и кредитования

Одним из условий рынка является оценка их кредитного со национальных агентств и признание таких регулятором и инвесторами. В с этим осуществить комплексный перезапуск индустрии агентств.

6. Совершенствование финансового рынка

Банк России выстраивать пропорционального финансовых организаций, их разделение определенного сектора на три группы: значимые организации, организации и прочие компании. По к трем будут различные требования.

7. Повышение лиц, деятельность связана с финансовым рынком

Прежде всего, на международной будут мероприятия, направленные на качества преподавателей высшего профессионального образования. также усовершенствовать образовательные программы, подготовки финансового и программы по их и переподготовке.

Особое внимание уделено специалистов аудита, стратегического планирования, активами и консультирования, обеспечения и управления.

8. Стимулирование механизмов взаимодействия на финансовом рынке

В качестве рассматривается к безбумажному взаимодействию, сделать рынок потребителям финансовых в время вне от их или местоположения организаций. Для необходимо систему дистанционной потребителей услуг со финансовых посредников.

Банком России формат XBRL – формат данных финансовой, надзорной и бизнес-отчетности. общедоступной, детально проработанной таксономии XBRL также облегчить завершение по отчетности Банку России организаций на Международных финансовой отчетности.

9. Международное в выработки и правил регулирования финансового рынка

Развитие международного и процессов осуществляться Банком совместно с организациями. В частности, такое сотрудничество направлено на опытом в регулирования финансовых и за участниками рынка.

Основное взаимодействие вестись в «Группы двадцати», БРИКС, Евразийского экономического (ЕАЭС), Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), по стабильности, комитета по надзору и по и инфраструктурам, Международной органов надзора, организации комиссий по бумагам, организации пенсионного надзора, за доступность и других.

10. Совершенствование по стабильности рынка

Прежде всего, реализация мер, на аналитических способностей России по угроз стабильности. Речь идет о развитии ранней проблем как в деятельности организаций, так и на рынках финансовых активов. Банк продолжит риск-ориентированного регулирования, в частности установления к капиталу финансовых с профиля рисков. будут продолжены мероприятия по эффективной консолидированного за финансовыми и риска по вложениям финансовых организаций.

Эффективность реализации направлений. При успешной описанных выше мероприятий Банк ожидает, что к 2018 года активов банковского сектора к ВВП находиться в 120–125%, капитала кредитных к ВВП – 11,5%, кредитов к ВВП составит 70%. Что страхового сектора, то к 2018 году ожидается увеличение страховых к ВВП до 2,2%, страховых премий (взносов) по страхования до 1,5% ВВП. в условиях текущего положения и финансового России, а также в силу и некоторых существует ряд факторов, могут к реализации предлагаемых мероприятий. учитывать риски, ограничения человеческими, и ресурсами в индустрии.

Заключение

Переход России к рыночной экономике стал причиной того, что при формировании финансового рынка в России стала формироваться и площадка, где начали продаваться и покупаться акции многих больших предприятий. В России начала развиваться та сфера, в которой формируясь и концентрируясь, распределяются имущественные инвестиционные ресурсы. И развитие этой торговой площадки было напрямую связано с развитием отношений собственности и с финансовой политикой государства, а ее функции регулируются специальными статьями ФЗ России.

Во многих странах эта сфера является наиболее динамичным сектором в экономике. Например, рынок ценных бумаг Китая определяется ролью, которую последний играет в инвестиционном процессе. Посредством именно его функционирования и осуществляется миграция капитала в стране, которая необходима для эффективного функционирования китайской экономики. Основной чертой китайской экономической модели является сохранение ведущей роли государства в хозяйственной жизни государства. Этим определяются и особенности формирования рынка ценных бумаг в данной стране.

В России развитие фондового рынка проходит достаточно медленно. Это объясняется тем, что для осуществления данного процесса необходимы не только структурные и качественные изменения в нем самом, в методах работы и инфраструктуре, но и решения многих проблем на государственном уровне, путем регулирования их на уровне Федеральных законов.

Во второй части курсовой работы был проведен анализ состояния рынка ценных бумаг России, по результатам которого можно сделать следующий вывод:

В период с 2009 по 2012 гг. на основании официальных статистических данных наблюдается рост привлеченных средств на РЦБ РФ. Эта же тенденция сохранялась вплоть до 2014 г. Однако в связи с изменением геополитической обстановки в мировом сообществе начался отток капитала из России. Следовательно, фондовые рынки начали спад финансовых оборотов. Одновременно это вызвало спад экономики РФ, и сегодня, дефицит бюджета восполняется из имеющихся резервов. Подобные явления катализируют процессы увеличения доли государственных ценных бумаг на фондовом рынке в целом. Пытаясь покрыть дефицит бюджета, сдержать инфляцию, вызванную спадом цены на углеводороды, целесообразно, что Российская Федерация будет некоторое время стремиться к дополнительной эмиссии ценных бумаг. Подобные меры будут эффективны, пока происходит импортозамещение и усиление позиций российской экономики в других отраслях, таких как сельское хозяйство, промышленность и др. В случае отсутствия изменений в хозяйственном укладе и дальнейшем увеличении предложения мировым сообществом поставок нефти, меры по выпуску дополнительных облигаций потеряют свою предельную эффективность. В связи с этим, нами рассчитан краткосрочный прогноз изменения привлечения на рынок государственных ценных бумаг.

Отсюда, в 2017 г. объем привлеченных средств на РГЦБ ожидается на уровне в 6561 млрд. рублей. Наибольшее влияние на привлечение и отток денежных средств на РЦБ оказывают: мировые цены на нефть, импорт и экспорт товаров, отраженные в платежном балансе РФ, также оказывают существенное влияние на привлечение средств на РЦБ. Динамика российского рынка ценных бумаг слабо связана с динамикой основных макроэкономических показателей, что должно быть учтено в деятельности регулятора финансового рынка.

Стратегической целью развития финансового рынка в России к 2020 г. является формирование конкурентоспособного мирового финансового центра. Для достижения поставленной стратегической цели по развитию рынка ценных бумаг до 2020 г. необходимы следующие меры:

- дальнейшее развитие нормативно-правовой базы;

- создание эффективной системы национальных рейтинговых агентств, агентств БРИКС;

- повышение финансовой грамотности населения;

- создание системы частичной компенсации потерь от инвестиций на финансовых рынках для граждан (например, за счет системы страхования);

- совершенствование режима налогообложения услуг, предоставляемых участниками финансового рынка, а также операций с финансовыми инструментами в целях стимулирования развития рынка ценных бумаг;

- совершенствование системы надзор и контроля на рынке ценных бумаг, профилактика и пресечение правонарушений и преступной деятельности.

В современных реалиях можно предположить, что в ближайшее время будет наблюдаться рост показателей наличия на рынке государственных ценных бумаг. Однако с усилением экономики РФ, снижением доли экспортируемой нефти и иных природных ресурсов по отношению к ВВП России отпадет проблема дефицита бюджета. Последний в свою очередь станет профицитным, что избавит государство от необходимости эмиссии ценных бумаг.

Список источников

- Алиев, А.Р. ценных в России. Учебное пособие. / А.Р. Алиев. - М.: ЮНИТИ, 2013. - 199 c.

- Аршавский, А.Ю. ценных бумаг: Учебник для / Н.И. Берзон, Д.М. Касаткин, А.Ю. . - М.: Юрайт, 2013. - 537 c.

- Бердникова, Т.Б. ценных бумаг: прошлое, настоящее, будущее: / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 397 c.

- Боровкова, В.А. ценных бумаг: Учебное пособие. третьего / В.А. Боровкова, В.А. Боровкова. - СПб.: Питер, 2012. - 352 c.

- Газалиев, М.М. ценных бумаг: Учебное пособие для / М.М. Газалиев, В.А. Осипов. - М.: и К, 2015. - 160 c.

- Галанов, В.А. ценных бумаг: Учебник / В.А. Галанов. - М.: НИЦ ИНФРА-М, 2013. - 378 c.

- Жуков, Е.Ф. ценных бумаг: Комплексный учебник. ценных бумаг: учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. [и др.]. - М.: учебник, 2012. - 254 c.

- Зверев, В.А. ценных бумаг: Учебник для / В.А. Зверев, А.В. Зверева, С.Г. Евсюков. - М.: ИТК и К, 2016. - 256 c.

- Кузнецов, Б.Т. ценных бумаг: Учебное пособие для вузов, по "Финансы и кредит" / Б.Т. Кузнецов.. - М.: ЮНИТИ-ДАНА, 2013. - 288 c.

- Лялин, В.А. ценных бумаг. . 2-е изд., пер. и доп. / В.А. Лялин, П.В. Воробьев. - М.: Проспект, 2015. - 400 c.

- Михайленко, М.Н. ценных бумаг. учебник и для бакалавриата / М.Н. Михайленко. - Люберцы: Юрайт, 2016. - 324 c.

- Мошенский, С.З. ценных бумаг Российской / С.З. Мошенский. - М.: Экономика, 2014. - 560 c.

- Николаева, И.П. ценных бумаг. Учебное пособие. Гриф УМЦ "Профессиональный учебник". / И.П. Николаева. - М.: ЮНИТИ, 2012. - 223 c.

- Парамонова, Т.Н. ценных / Т.Н. Парамонова, И.Н. Красюк. - М.: КноРус, 2013. - 288 c.

- Сапожникова, Н.Г. ценных бумаг. Сборник заданий / Н.Г. Сапожникова. - М.: КноРус, 2013. - 408 c.

- Селищев, А.С. ценных бумаг: Учебник для / А.С. Селищев, Г.А. Маховикова. - М.: Юрайт, 2013. - 431 c.

- Стародубцева, Е.Б. ценных бумаг: Учебник / Е.Б. Стародубцева. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 176 c.

- Чалдаева, Л.А. ценных 5-е изд., пер. и доп. для бакалавриата / Л.А. Чалдаева, А.А. Килячков. - Люберцы: Юрайт, 2016. - 341 c.

Приложение А

Динамика количества организаций-профессиональных рынка бумаг

Приложение Б

Количество лицензий по деятельности на первого 2016 года

Приложение В

Ключевые показатели участников ценных бумаг

|

Единица измерения |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

Изменение за год, % |

|

|

Количество и некредитных организаций, лицензию участника ценных бумаг |

ед. |

1 039 |

832 |

933 |

875 |

832 |

-19.9 |

|

Количество НКО - профессиональных рынка бумаг |

ед. |

617 |

475 |

540 |

501 |

475 |

-23,0 |

|

Количество КО - профессиональных рынка бумаг |

ед. |

422 |

357 |

393 |

374 |

357 |

-15,4 |

|

Количество ПУ-НКО с на реестра ценных бумаг |

ед. |

40 |

40 |

39 |

39 |

38 |

-5.0 |

|

Концентрация |

|||||||

|

Количество компаний, совместно 80% (профучастники-НКО) |

ед. |

55 |

51 |

45 |

38.0 |

31.0 |

-43.6 |

|

Количество компаний, совместно 80% (профучастники-НКО) |

% |

8.9 |

10.7 |

8.3 |

7.6 |

6.5 |

-2.4 |

|

Активы |

млн руб. |

767182,5 |

697107,3 |

748823,7 |

761785,7 |

900359,7 |

17,4 |

|

в том профессиональных рынка бумаг (без регистраторов) |

млн руб. |

749 270.5 |

684 845.8 |

730 132.6 |

751 289.5 |

890 130.5 |

18.8 |

|

в том ПУ-НКО с лицензией на реестра владельцев бумаг |

млн руб. |

17 912.1 |

12 261.5 |

18 691.1 |

10 496.3 |

10 229.2 |

-42.9 |

|

Отношение к ВВП |

% |

1.0 |

0,9 |

0,9 |

0,9 |

1.1 |

0,1 |

|

Собственные средства |

млн руб. |

190685,3 |

203716,4 |

218282,6 |

207362,1 |

188812,6 |

-1,0 |

|

в том профессиональных рынка бумаг (без регистраторов) |

млн руб. |

184 435.3 |

196 967.7 |

211 677.5 |

201 131.7 |

182 025.3 |

-1.3 |

|

в том ПУ с на по реестра ценных бумаг |

млн руб. |

6 250.0 |

6 748.8 |

6 605.1 |

6 230.4 |

6 787.3 |

8.6 |

|

в том профессиональных /частников ценных (без регистраторов) |

млн руб. |

247 922.3 |

272 797.1 |

254 136.0 |

277178.6 |

||

|

в том ПУ с на деятельность по реестра владельцев бумаг |

млн руб. |

8 557,2 |

9 072.6 |

8 621.3 |

8 605.8 |

||

|

Обязательства по виду деятельности (краткосрочные и займы) |

млн руб. |

102007,0 |

102385,6 |

90106,4 |

100003,8 |

136593,1 |

33,9 |

|

в том профессиональных /частников ценных (без регистраторов) |

млн руб. |

102 003.0 |

102 384.2 |

90 102.2 |

100 002.4 |

136 592.2 |

33.9 |

|

в том ПУ с на деятельность по реестра владельцев бумаг |

млн руб. |

4.0 |

1.4 |

4.2 |

1.4 |

0.9 |

-77.6 |

|

Прочие обязательства |

млн руб. |

338242,3 |

376847,6 |

399024,7 |

477982,1 |

||

|

в том профессиональных /частников ценных (без регистраторов) |

млн руб. |

334 539.4 |

367 233.3 |

397 151,1 |

476 359,7 |

||

|

в том ПУ с на деятельность по реестра владельцев бумаг |

млн руб. |

3 702.9 |

9 614.3 |

1 873.6 |

1 622.5 |

||

|

Кредиторская задолженность |

млн руб. |

347732,5 |

281579,0 |

315598,0 |

335542,7 |

416496,1 |

19,8 |

|

в том профессиональных /частников ценных (без регистраторов) |

млн руб. |

345 038.6 |

278 070.5 |

306 181.1 |

334 369.3 |

415157.8 |

20.3 |

|

в том ПУ с на деятельность по реестра владельцев бумаг |

млн руб. |

2 693.9 |

3 508.5 |

9 416.9 |

1 173.3 |

1 338.2 |

-50.3 |

|

Запас капитала |

% |

186,9 |

199,0 |

242,2 |

207,4 |

138,2 |

-48,7 |

|

Отношение средств к активам |

% |

24.9 |

29.2 |

29.2 |

27.2 |

21.0 |

-3,9 |

|

Отношение средств к активам |

% |

24.9 |

29.2 |

29.2 |

27.2 |

21.0 |

-3,9 |

|

(Долгосрочные и займы |

млн руб. |

35 356.1 |

32 849.4 |

37 120.9 |

38 093.0 |

41 872.9 |

18.4 |

|

в том профессиональных рынка бумаг (без регистраторов) |

млн руб. |

35 356.1 |

32 849.4 |

37 120.9 |

38 093.0 |

41 872.0 |

18.4 |

|

в том ПУ с на деятельность по реестра ценных бумаг |

млн руб. |

0.0 |

0.0 |

0.0 |

0.0 |

0.9 |

|

|

Размер долга (долгосрочные *■ займы) |

млн руб. |

137 363.1 |

135 235.0 |

127 227.3 |

138 096.7 |

178 466.0 |

29.9 |

|

Отношение долга к активам |

% |

17.9 |

19.4 |

17.0 |

18.1 |

19.8 |

1.9 |

|

Чистая за период с отчетного года |

млн руб. |

244,5 |

4004,0 |

28747,0 |

23121,4 |

23662,0 |

9577,0 |

|

в том профессиональных рынка бумаг (без регистраторов) |

млн руб. |

166.2 |

2 988.5 |

28 112.0 |

22 073.2 |

23 749.6 |

14 191.3 |

|

в том ПУ с на деятельность по реестра владельцев бумаг |

млн руб. |

78.3 |

1 015.5 |

635.0 |

1 048.2 |

-87.6 |

-

Галанов, В.А. ценных бумаг: Учебник / В.А. Галанов. - М.: НИЦ ИНФРА-М, 2013. - 378 c. ↑

-

Кузнецов, Б.Т. ценных бумаг: Учебное для вузов, по "Финансы и кредит" / Б.Т. Кузнецов.. - М.: ЮНИТИ-ДАНА, 2013. - 288 c. ↑

-

Николаева, И.П. ценных бумаг. пособие. Гриф УМЦ "Профессиональный учебник". / И.П. Николаева. - М.: ЮНИТИ, 2012. - 223 c. ↑

-

Чалдаева, Л.А. ценных бумаг 5-е изд., пер. и доп. для бакалавриата / Л.А. Чалдаева, А.А. Килячков. - Люберцы: Юрайт, 2016. - 341 c. ↑

-

Газалиев, М.М. ценных бумаг: Учебное для / М.М. Газалиев, В.А. Осипов. - М.: и К, 2015. - 160 c. ↑

-

Бердникова, Т.Б. ценных бумаг: прошлое, настоящее, будущее: / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 397 c. ↑

-

Михайленко, М.Н. ценных бумаг. и для бакалавриата / М.Н. Михайленко. - Люберцы: Юрайт, 2016. - 324 c. ↑

-

Селищев, А.С. ценных бумаг: Учебник для / А.С. Селищев, Г.А. Маховикова. - М.: Юрайт, 2013. - 431 c. ↑

-

Жуков, Е.Ф. ценных бумаг: Комплексный учебник. ценных бумаг: учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. [и др.]. - М.: учебник, 2012. - 254 c. ↑

-

Аршавский, А.Ю. ценных бумаг: для / Н.И. Берзон, Д.М. Касаткин, А.Ю. . - М.: Юрайт, 2013. - 537 c. ↑

-

Зверев, В.А. ценных бумаг: Учебник для / В.А. Зверев, А.В. Зверева, С.Г. Евсюков. - М.: ИТК Дашков и К, 2016. - 256 c. ↑

-

Парамонова, Т.Н. ценных бумаг / Т.Н. Парамонова, И.Н. Красюк. - М.: КноРус, 2013. - 288 c. ↑

-

Мошенский, С.З. ценных бумаг Российской / С.З. Мошенский. - М.: Экономика, 2014. - 560 c. ↑

-

Боровкова, В.А. ценных бумаг: пособие. третьего / В.А. Боровкова, В.А. Боровкова. - СПб.: Питер, 2012. - 352 c. ↑

-

Стародубцева, Е.Б. ценных бумаг: / Е.Б. Стародубцева. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 176 c. ↑

- Адаптация персонала в организациях разного типа(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АДАПТАЦИИ СОТРУДНИКОВ В ОРГАНИЗАЦИЯХ РАЗНОГО ТИПА)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала(на примере ООО «ИНТЕРА»)

- Общие особенности кадровой стратегии корпораций(Теоретические аспекты кадровой стратегии современной организации)

- Управление поведением в конфликтных ситуациях (Основные подходы управления поведением в конфликтных ситуациях

- Проектный офис, принципы и этапы формирования (Краткая характеристика ПАО «ВАСА»)

- Идентификация продовольственных и непродовольственных товаров (Теоретические аспекты идентификации)

- Государство как особый субъект гражданского права (Гражданская правоспособность государства)

- Защита права собственности: понятие и значение

- Понятие гражданского правоотношения и его особенности (Понятие и содержание гражданской правосубъективности)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств ( Неустойка как способ обеспечения)

- Разработка сайта магазина игрушек ecotoystory (Структура и описание сайта)

- Спортивная лига как объект управления(Понятие, история и особенности киберспорта)