Рынок ценных бумаг и его составляющие

Содержание:

ВВЕДЕНИЕ

Россия относительно недавно перешла на рыночную экономику и ещё не окрепла в ней. Рынок ценных бумаг - неотъемлемая часть рыночной экономики. В современном мире экономические отношения по поводу выпуска и обращения ценных бумаг увеличиваются и приобретают большую значимость для предпринимательства, бизнеса и экономики в целом. Чтобы эффективно использовать рынок ценных бумаг, необходимо знать сущность рынка ценных бумаг и самих ценных бумаг, необходимо знать основные принципы и законы рынка ценных бумаг.

Переход России к рыночной экономике обусловил объективные предпосылки и не только изменения сложившейся системы экономических координат, но и возрождения или создания новых, не существовавших ранее.

Появление рынка ценных бумаг - логическое продолжение процесса приватизации, а так же организации и функционирования бирж и биржевой торговли в России. Если рассматривать биржевую деятельность как совокупность работ, направленных на подготовку и осуществление торговли специфическим товаром, то конкретно для фондовых бирж таким видом товара являются ценные бумаги. Однако, несмотря на это, совершение операций на рынке ценных бумаг представляет собой самостоятельную форму проявления коммерческих интересов как эмитентов, так и инвесторов.

Рынок ценных бумаг является составной частью финансового рынка, входящего в государственную систему экономических отношений. Основу финансового рынка образует валютный и денежный рынки, а так же рынок капитала.

Рынок ценных бумаг входит в структуру финансового рынка как составная часто объединяя сегменты денежного рынка и рынка капиталов. Порядок их функционирования определяется правилами российского законодательства.

В настоящее время в обществе сформировалась устойчивая потребность в знаниях в области ценных бумаг, биржевого дела. Поэтому восстановление и развитие научной школы в сфере рынка ценных бумаг и биржевого дела является хотя и сложным, трудоемким, дорогостоящим делом, но одновременно и благодарным занятием.

Главные цели курсовой работы - определить сущность, основные функции и виды рынка ценных бумаг; выявить тенденции развития рынка ценных бумаг.

Банки – неотъемлемая часть современного денежного хозяйства, их деятельность тесно связана с проблемами производства. Банки создают основу рыночного механизма, с помощью которой функционирует экономика страны.

Активная деятельность коммерческих банков на фондовом рынке является весомым аргументом роста авторитета банка. В условиях конкуренции банки вынуждены искать эффективные способы увеличения прибыли, а значит, и увеличения объемов капитала.

Рынок ценных бумаг составляет один из наиболее динамичных сегментов финансового рынка и является, по сути, связующим звеном рынка капиталов и денежного рынка.

С развитием рыночных отношений операции с ценными бумагами (финансовые вложения) получили массовое распространение наряду с операциями по реализации товаров (работ, услуг), кредитованием и другими.

Ценные бумаги существуют в различных видах и служат удобным инструментом организации и функционирования предприятий (организаций) в условиях рыночной экономики. Специфика деятельности на рынке ценных бумаг обусловила возникновение такой категории юридических лиц, как профессиональные участники рынка ценных бумаг. Для них данные операции являются основным видом деятельности.

Банки а также предприятия и организации, не являющиеся кредитными организациями и профессиональными участниками рынка ценных бумаг, являются активными участниками рынка ценных бумаг.

Вкладывая средства в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги корпораций и уставные капиталы других организаций; а также предоставляя другим организациям займы на территории Российской Федерации и за ее пределами, предприятия осуществляют финансовые вложения.

Учитывая исключительную важность этой отрасли для развития и стабилизации российской экономики, рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного контроля и регулирования со стороны государственных органов.

Основной целью данной курсовой работы является изучение теории деятельности банка как участника рынку ценных бумаг.

Главные задачи курсовой работы - изучение теоретической базы по видам операций банка с ценными бумагами, организация работы банка.

При написании данной курсовой работы была использована нормативно-правовая база (Гражданский кодекс, федеральный закон «О банках и банковской деятельности», федеральный закон «О рынке ценных бумаг» и пр.), учебники (Деньги, кредит, банки: Учебник для вузов под ред. проф. В.А. Щегорцова, Киселев М. В., Логунов Д. А. Операции с ценными бумагами: учет и налогообложение, правовое регулирование), данные статистической отчетности (информация с интернет-сайта Центрального банка РФ (www.cbr.ru)), интернет-ресурсы.

Курсовая работа состоит из трех глав:

- В первой главе рассматриваются функции и принципы деятельности коммерческих банков, характеристика банковских операций, дается понятие денежных рынков и рынков капитала;

- Вторая глава посвящена изучению теоретических основ операций банка с ценными бумагами как на организованном рынке так и на внебиржевом;

- В третьей главе дается анализ деятельности банка на рынке ценных бумаг и перспективы развития операций с ценными бумагами российских банков.

Эта тема является довольно актуальной на сегодняшний день, потому что в развитой рыночной экономике ценные бумаги и их видовое и типовое разнообразием играют огромную роль в мобилизации свободных денежных средств как для нужд кредитных учреждений, предприятий и государства. В России в условиях экономического кризиса восстановление и регулирование развития рынка ценных бумаг является одной из первоочередных задач, стоящих перед кредитными учреждениями.

1. Рынок ценных бумаг и его составляющие

1.1. Задачи и структура рынка ценных бумаг

Слово «банк» происходит от итальянского «banco» и означает «стол». Предшественниками банков были средневековые менялы - представители денежно-торгового капитала; они принимали денежные вклады у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров.

В XVI - XVII веках купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные жиробанки для осуществления безналичных расчетов между своими клиентами-купцами. Жиробанки вели расчеты между своими клиентами в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свои свободные денежные средства жиробанки предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям.

В Англии капиталистическая банковская система возникла в XVI веке, причем банкиры вышли из среды либо золотых дел мастеров (например, пионер банкирского промысла в Лондоне - Чайльд), либо купцов (ряд провинциальных английских банкиров первоначально были торговцами мануфактурой и другими товарами). Первый акционерный банк (Английский банк) был учрежден в 1694 году, получив от правительства право выпуска банкнот [8,203].

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на основании лицензии Центрального Банка РФ привлекает на условиях возвратности денежные средства и другие ценности юридических и физических лиц и размещает их от своего имени на условиях возвратности, платности и срочности, а также осуществляет расчетные и другие банковские операции.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.1

Банки выполняют в рыночном хозяйстве следующие важные функции:

-посредничество в кредите между денежными и функционирующими капиталистами;

посредничество в платежах;

-мобилизация денежных доходов и сбережений и превращение их в капитал;

создание кредитных орудий обращения.

Посредничество банков в кредите устраняет все преграды, стоящие на пути к прямому кредитованию. Банки мобилизуют вклады различных размеров и различной срочности, поэтому могут предоставлять функционирующим капиталистам кредиты на необходимые для них суммы и на нужные сроки. Вместе с тем, специализируясь на ведении кредитных операций, банки имеют возможность хорошо определять кредитоспособность своих заемщиков [10,43]

С посредничеством в кредите тесно связана другая функция банков - посредничество в платежах. В ходе своих операций промышленным и торговым капиталистам приходится заниматься ведением кассы: приемом денег от клиентов и выплатой их, хранением наличных денег, записью всех денежных поступлений и выдач на соответствующие счета и т.д. Выступая в качестве посредников в платежах, банки берут на себя выполнение всех этих операций для своих клиентов. Промышленные и торговые капиталисты заинтересованы в банковском посредничестве в платежах, так как концентрация денежных операций и расчетов в банках сокращает расходы на содержание штата кассиров, бухгалтеров и счетоводов и т.п.

Особая функция банков - мобилизация денежных доходов и сбережений и превращение их в капитал. Различные классы и слои общества получают денежные доходы, часть которых кратковременно или длительно аккумулируется для будущих расходов. Эти денежные доходы и сбережения сами по себе не являются капиталом и при отсутствии банков и других кредитных учреждений превращались бы в мертвое сокровище. Банки (а также другие кредитные институты) мобилизуют эти денежные доходы и сбережения в виде вкладов, в результате чего они превращаются в ссудный капитал. Последний банки предоставляют промышленным и торговым компаниям, которые используют полученные от банков средства для вложений в свои предприятия. Тем самым разнообразные денежные доходы и сбережения с помощью банков в конечном счете превращаются в капитал.

Одной из функций банков является создание кредитных орудий обращения (банкнот и чеков), замещающих металлические деньги.

Выполняя перечисленные функции, банки содействуют расширенному воспроизводству путем: предоставления ссудных капиталов в распоряжение предпринимателей, использующих их для расширения предприятий;

сокращения непроизводительных издержек обращения благодаря концентрации кассовых операций, развитию безналичных расчетов и замене металлических денег кредитными орудиями обращения;

мобилизации денежных сбережений и части лично потребляемых доходов и превращения их в дополнительный капитал.

В широком смысле слова под кредитной системой понимают совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации. В более узком смысле кредитная система есть совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду.

В зависимости от того, кому принадлежат кредитные и кредитно-финансовые учреждения, в странах с рыночной экономикой различаются:

- государственные кредитные и кредитно-финансовые учреждения.

- частные кредитные и кредитно-финансовые учреждения.

Первая группа - это центральные банки имеющие монопольное право выпуска банкнот, почтово-сберегательные кассы, отдельные коммерческие банки и некоторые учреждения, выполняющие специальные функции по кредитованию той или иной области хозяйства.

По форме собственности в России банки образуются на основе любой из форм собственности: государственной, частной, коллективной, акционерной, смешанной, совместной (с учетом иностранного капитала). Исключается возможность создания банка одним лицом (юридическим или физическим), так как уставный капитал коммерческого банка должен быть сформирован средствами трех или более участников.

По характеру деятельности банки подразделяются на:

-эмиссионные;

-коммерческие;

-инвестиционные;

-ипотечные;

-сберегательные;

-специализированные (торговые банки т.п.).

Эмиссионные банки осуществляют выпуск банкнот и являются центрами кредитной системы. Они занимают в ней особое положение, будучи «банками банков».

Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. По форме собственности они подразделяются на:

а) частные;

б) с участием государственного капитала;

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Через инвестиционные банки удовлетворяется значительная часть потребностей промышленных и других предприятий в основном капитале. Развитие этого звена кредитной системы характерно для современного рыночного хозяйства. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций, а также получения кредитов от коммерческих банков. Вместе с тем они играют активную роль в выпуске и размещении акций промышленных и других компаний.

Специализированные банковские учреждения включают банки, специально занимающиеся определенным видом кредитования. Так, например внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров.

__________________

¹ Каратуев А.Г. Ценные бумаги виды и разновидности. Москва, 1997.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости - земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг - закладных листов, обеспечением которых служит заложенная в банках недвижимость. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев предприниматели.

В деятельности коммерческого банка выделяются следующие важные принципы, которые определяют его специфику.

Принцип самоокупаемости и прибыльности определяет существо деятельности банка как агента рыночных отношений. Это понятно: банк как коммерческое предприятие должен быть самоокупаем и приносить некоторый доход.

Принцип партнерства и забота о клиенте характеризует банк несколько иначе, уже не как коммерческое предприятие. Банк сотрудничает с себе подобными. Он должен уважать своих партнеров, те «правила игры», которые действуют в банковской системе. Для каждого банка успех его работы обеспечивает взаимодействие с клиентами. Поэтому так важна забота о клиенте, уважительное к нему отношение, ибо клиент для банка – это капитальная база деятельности.

Принцип взаимного сотрудничества и уважения, общих правил очень важен в том смысле, что банки обеспечивают свой коммерческий успех только при соблюдении общих правил, действующих в банковской системе. Ведь, если один банк будет «расталкивать локтями» другие банки, то такое поведение приведет к краху, как данный банк, так и всю банковскую систему.

Банк следует рассматривать с точки зрения микроэкономики как рыночного агента, действующего, прежде всего, с точки зрения своих интересов. С макроэкономической точки зрения банк – это частица общественного механизма распределения денежных средств, которая должна действовать в четком взаимодействии с другими банками, подчиняясь единым правилам и требованиям.

Поэтому достижение необходимого уровня рентабельности должно сочетаться с требованиями поддержания ликвидности и платежеспособности. Банк, предоставляющий слишком много ссуд, например, может оказаться неплатежеспособным. Ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка, важно при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем объеме ресурсов и т.п.

Логично предположить, что банки не могут отдавать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки не только могут предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее, для обеспечения собственной безопасности банки должны оставить определенную фиксированную часть средств незадействованной». Отношение между размером обязательных резервов, которые должны иметь коммерческие банки, и обязательствами по вкладам называется «нормой обязательных резервов». Эта норма устанавливается Центральным банком страны.

В условиях рынка коммерческий банк является не только одним из видов коммерческих предприятий, но и выполняет важную роль финансового посредника в следующих областях:

- в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности;

при осуществлении платежей между хозяйствующими субъектами, когда особенно важна ответственность банков за своевременное и полное выполнение платежных поручений своих клиентов;

- при совершении операций с ценными бумагами, когда банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда [16, 49].

Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой – удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

В последние годы эксперты отмечают наличие двух тенденций: универсализацию и специализацию банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации их деятельности. Традиционно занимавшиеся в большей степени тем или иным кругом операций, коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т.п.) определяется наряду с содержанием его операций также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

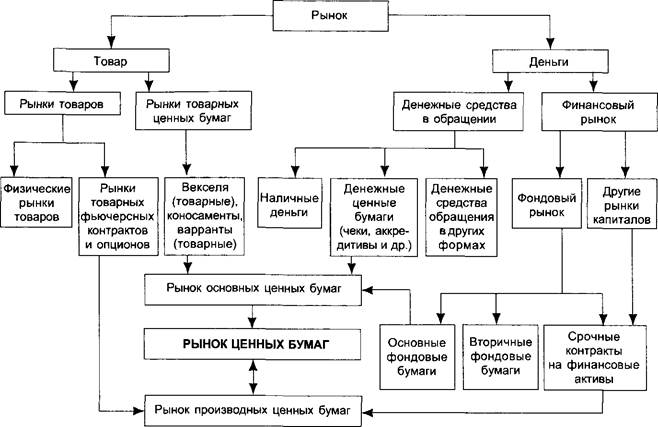

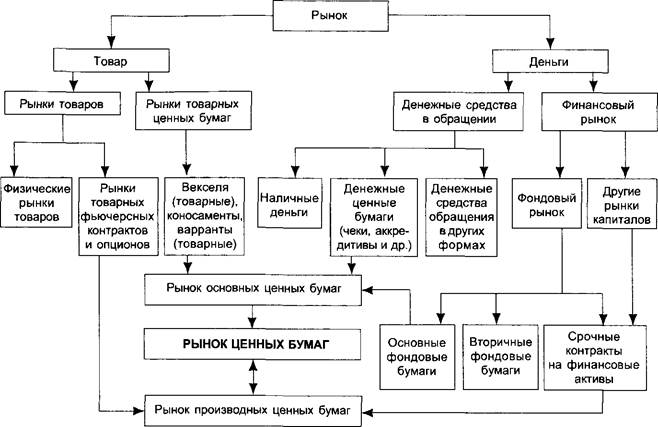

Рыночная экономика характеризуется не только рынками товаров, рабочей силы, но и рынком капитала, который обеспечивает государство денежной наличностью и предоставляет возможность корпорациям и отдельным лицам получать доход от размещения их временно свободных денежных средств. В структуре рынка капитала важное место занимает рынок ценных бумаг, характеризующийся особым специфическим товаром - ценными бумагами.

Рынок ценных бумаг является составной частью рыночной экономики. Развитость и степень регулирования его со стороны государства являются важнейшими индикаторами зрелости экономического развития страны. Рынок ценных бумаг работает в системе финансового рынка в целом и испытывает воздействие не только со стороны внутренних факторов страны, но и со стороны состояния мирового финансового рынка[3, 55].

Цель функционирования рынка ценных бумаг состоит в том, чтобы обеспечить наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. При этом очень важно, чтобы рынок ценных бумаг обеспечивал наличие механизма, способствующего эффективной передаче инвестиций из рук в руки, причем такая передача должна иметь юридическую силу.

Рынок ценных бумаг существует для обеспечения сделок по продаже и покупке ценных бумаг. Он позволяет ускорить переход капитала от денежной к производственной форме. На рынке ценных бумаг происходит перераспределение капиталов между различными слоями населения. Развитый внутренний финансовый рынок мог бы облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвестирования иностранного капитала в нашу экономику путем продажи наших ценных бумаг. Но мы пока еще не имеем многих необходимых компонентов для создания такого рынка².

В развитых странах финансовые рынки опираются на сбережения частных лиц. Препятствие для развития широкого финансового рынка - нехватка свободных сбережений. Население не подготовлено к вложению своих средств в долговые обязательства неизвестных ему организаций. Для функционирования рынка требуется уверенность инвестора доверить свои сбережения посредническим институтам. Это доверие должно воспитываться постепенно на положительных примерах.

Рынок ценных бумаг определяется как совокупность экономических отношений, связанных с выпуском и обращением ценных бумаг между его участниками. Объектом рынка ценных бумаг является ценная бумага. Ценная бумага может продаваться и покупаться неограниченное количество раз, поэтому, чтобы товар дошел до своего потребителя, нужна своя организация товародвижения.

_______________

² Рынок ценных бумаг. - М.: Юрайт, 2016. - 544 c.

В процессе экономических отношений всегда возникает необходимость в передаче денег от одного лица к другому. Существует два основных способа передачи денег - через процесс кредитования и путем выпуска и обращения ценных бумаг. Участники рынка ценных бумаг вступают между собой в многочисленные отношения. Эти отношения фиксируются определенным образом, а ценные бумаги являются формой фиксации рыночных отношений между участниками рынка и объектом этих отношений. То есть заключение сделки между участниками состоит в передаче или купле-продаже ценных бумаг в обмен на деньги или на товар.

Рынок ценных бумаг не может быть в полном объеме отнесен к финансовому рынку, не все ценные бумаги происходят от денежных капиталов. Та часть, в которой рынок ценных бумаг основывается на деньгах как на капитале, называется фондовым рынком и является составной частью финансового рынка. Фондовый рынок образует большую часть рынка ценных бумаг. Другая часть - это рынок денежных и товарных ценных бумаг или рынок прочих ценных бумаг. Эта часть в силу своих сравнительно небольших размеров не получила специального названия.

Фондовый рынок позволяет аккумулировать временно свободные денежные средства и направлять их на развитие перспективных отраслей. Привлечение денежных средств может осуществляться за счет внутренних и внешних источников.

Рынок ценных бумаг имеет ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков.

Общерыночные функции:

1. Коммерческая функция - функция получения прибыли от операций на данном рынке;

2. Ценовая функция - рынок обеспечивает процесс складывания рыночных цен, их постоянное движение;

3. Информационная функция - рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участников;

4. Регулирующая функция - рынок создает правила торговли и участия в нем, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля и управления [22,56].

Специфические функции:

1. Перераспределительная функция:

- перераспределение денежных средств между отраслями и сферами рыночной деятельности;

- перевод сбережений, прежде всего населения, из производственной в производительную форму;

- финансирование государственного бюджета на неинфляционной основе.

2. Функции страхования ценовых и финансовых рисков (хеджирование).

Составные части рынка ценных бумаг имеют своей основой не тот или иной вид ценной бумаги, а способ торговли на данном рынке: первичный и вторичный; организованный и неорганизованный; биржевой и внебиржевой; традиционный и компьютеризованные; кассовый и срочный.

В зависимости от времени и способа поступления ценных бумаг на рынок его можно разделить на первичный и вторичный.

Первичный рынок - это первая стадия процесса реализации ценной бумаги;

Вторичный рынок - это обращение ранее выпущенных ценных бумаг;

В зависимости от форм организации совершения сделок с ценными бумагами можно выделить организованный и неорганизованный рынки.

Организованный рынок является рынком аукционного типа. Он характеризуется публичными гласными торгами, открытыми соревнованиями покупателя и продавца с наличием механизма составления заявок и предложений о продаже, что может служить основанием для заключения сделок.

Неорганизованный рынок это обращение ценных бумаг без соблюдения единых для всех участников рынка правил. Торговля проходит стихийно, в контакте продавца и покупателя. Информация о совершенных сделках не фиксируется.

1.2. Инфраструктура рынка ценных бумаг. Участники рынка ценных бумаг

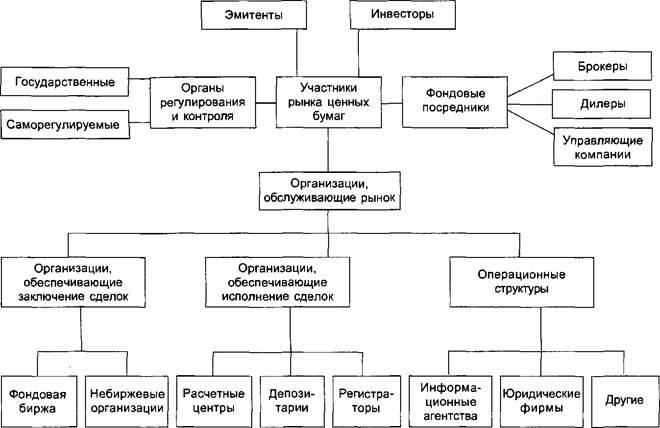

Участники рынка ценных бумаг - это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по ним, вступая между собой в определенные экономические отношения по поводу обращения ценных бумаг. Поскольку рынок ценных бумаг есть составная часть рынка вообще, то состав его участников может быть классифицирован в зависимости от той позиции, которую занимает участник на рынке по отношению к рынку. Существуют следующие основные группы участников рынка ценных бумаг в зависимости от их функционального назначения.

1. Инвесторы;

2. Эмитенты;

3. Саморегулируемые организации;

4. Профессиональные участники рынка ценных бумаг.

Инвестор - лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве. В качестве инвесторов на российском рынке ценных бумаг выступают практически все категории субъектов рынка от физических лиц до государства. Всех инвесторов обычно делят:

- по стране происхождения (резиденты, нерезиденты);

- по методам получения дохода.

Эмитент - это юридическое лицо, органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими [11,32].

В качестве эмитента на рынке ценных бумаг могут выступать любые экономические субъекты, являющиеся резидентами РФ. Ограничения существуют лишь по отдельным видам ценных бумаг.

На российском рынке ценных бумаг основными эмитентами являются:

1. Государство в лице Министерства финансов РФ;

2. Субъекты федерации и местные органы власти;

3. Бывшие государственные предприятия, преобразованные в Акционерные общества;

4. Банки;

5. Управляющие компании паевых инвестиционных фондов (ПИФов)

Саморегулируемые организации - в мировой практике признаются предпринимательские ассоциации, добровольные объединения, устанавливающие для своих членов формальные правила в ведении бизнеса. У нас саморегулируемой организацией называется некоммерческие организации, создаваемые профессиональными участниками фондового рынка на добровольной основе.

Профессиональные участники рынка ценных бумаг - это юридические лица, в том числе кредитные организации, а так же физические лица, зарегистрированные в качестве предпринимателей, которые осуществляют виды деятельности на рынке ценных бумаг. Профессиональным участникам рынка ценных бумаг нельзя совмещать свою деятельность с другими видами деятельности, не связанными с рынком ценных бумаг. Деятельность профессионального участника подлежит обязательному лицензированию. Лицензии выдаются Федеральной комиссией по рынку ценных бумаг или уполномоченными ею федеральными органами исполнительной власти, а так же Центральным банком РФ на основании генеральной лицензии.

К профессиональной деятельности на фондовом рынке относятся:

1. Брокерская деятельность - это совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии либо доверенности на совершение таких сделок.

2. Дилерская деятельность - это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

3. Деятельность по управлению ценными бумагами - это осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления имуществом, переданным ему во владение и принадлежащим другому лицу, в интересах этого лица или указанных этим лицом третьих лиц.

4. Клиринговая деятельность - это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетов по ним.

5. Депозитарная деятельность - это предоставление услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги.

6. Деятельность по организации торговли ценными бумагами (Фондовая биржа) Согласно действующему законодательству фондовая биржа относится к участникам рынка ценных бумаг, организующим их куплю продажу, непосредственно способствующим заключению гражданско-правовых сделок с ценными бумагами.

рынок ценный бумага экономический

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие:

привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

предоставление кредитов от своего имени за счет собственных привлеченных средств;

•открытие и ведение счетов физических и юридических лиц;

осуществление расчетов по поручению клиентов, в том числе I банков-корреспондентов;

инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

управление денежными средствами по договору с собственником или распорядителем средств;

покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

выдача банковских гарантий.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

•выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

•приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

•оказание консультационных и информационных услуг; «предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

лизинговые операции.

Коммерческий банк также вправе выполнять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством Российской Федерации. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Коммерческим банкам запрещается занятие производственной, торговой и страховой деятельностью.

Положения закона «О банках и банковской деятельности» содержат упоминание об операциях и услугах банка. В отечественной экономической литературе нередко не делают различий между этими понятиями. При этом распространено определение банковских услуг как «массовых операций». Однако из такого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах речь может идти лишь в рамках взаимоотношений «клиент - банк». Именно наличие клиента и позволяет рассматривать операции банка как его услуги. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента.

Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату.

К основным характеристикам банковской услуги относятся:

нематериальная сущность услуг;

продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

проведение банковских операций и услуг регламентируется в законодательном порядке;

автор новой банковской услуги не имеет авторских прав;

система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг[14,110].

В соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставных капиталов кредитных организаций, а также заключение соглашений, предусматривающих контроль за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

Все операции коммерческого банка можно условно разделить на три основные группы:

-пассивные операции (привлечение средств);

-активные операции (размещение средств);

посреднические операции.

Роль активных операций для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка. С помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению. Существует определенная зависимость между доходностью и рискованностью активов и их ликвидностью. Чем более рискованным является актив, тем больше дохода он может принести банку и тем ниже уровень его ликвидности. Самые рискованные активы обычно и самые высокодоходные, и наименее ликвидные.

До 80% банковских активов приходится на кредитные операции и вложения в ценные бумаги. Доходы от этих операций служат главными источниками банковской прибыли.

К кредитным операциям относятся ссудные операции и операции по размещению депозитов в других банках (активные депозитные операции). Ссудные операции — это предоставление банком денежных средств на основе кредитного договора на условиях возвратности, платности, срочности.

Активные операции банка с ценными бумагами включают четыре основных вида.

1.Вложения в ценные бумаги,приобретенные для перепродажи с целью получения курсовой прибыли (разницы между курсом покупки и курсом продажи). Эти бумаги хранятся в портфеле банка непродолжительное время.

2. Покупка ценных бумаг с целью получения дохода в виде процентов (по облигациям, векселям, депозитным сертификатам) и дивидендов (по акциям), а также участия в управлении предприятием. Такие бумаги хранятся в портфеле банка длительное время (обычно более года) и носят название банковские инвестиции.

3.Вложения в ценные бумаги, приобретенные по операциям РЕПО. Покупая такие бумаги, банк одновременно берет на себя обязательство их обратной продажи через определенный срок по фиксированному курсу. Иначе говоря, банк совершает покупку ценных бумаг на условиях их обратной продажи.

4. Учетные операции. Это преимущественно операции с векселями. Учет векселя - это покупка векселя банком (с передачей банку векселя по индоссаменту)[12,430].

Кассовые операции - это операции коммерческих банков, связанные с получением, выдачей, хранением и перевозкой кассовой наличности. Кассовая наличность - это банкноты и монеты, хранящиеся в кассе банка и обеспечивающие его повседневную потребность в деньгах для наличных выплат - выдачи денег со счетов, размена денег, предоставления ссуд в наличной форме, выплаты жалованья служащим банка.

Пассивные операции (операции по формированию банковских ресурсов) имеют большое значение для каждого коммерческого банка. Во-первых, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. Цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Мобилизация с помощью пассивных операций временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы. К первой относятся операции по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата. С помощью операций второй группы банк привлекает средства на время, образует заемные ресурсы. По операциям второй группы у банка возникают обязательства (перед вкладчиками, банками-кредиторами По пассивным кредитным операциям банк является заемщиком, а его клиенты - кредиторами банка, в то время как по активным кредитным операциям банк выступает кредитором по отношению к своим клиентам

Основная часть банковских пассивов - от 80 до 90% - это заемные ресурсы (обязательства банка). Они включают четыре группы: депозиты (вклады); кредиты других банков; средства, полученные от реализации долговых ценных бумаг, выпущенных банком; средства, полученные в результате операций РЕПО.

Основная часть заемных ресурсов большинства банков - это депозиты (вклады). Термин «депозит» имеет несколько значений. В банковской практике под депозитом чаще всего понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и во-вторых, записи в банковских книгах, подтверждающие денежные требования владельцев депозита к банку.

Депозиты коммерческих банков можно классифицировать по ряду критериев: условиям внесения, использования и изъятия средств; по категориям вкладчиков; по виду процентной ставки; срокам; валюте депозита; указаниям получателей средств.

Для пополнения ликвидности коммерческие банки обращаются за кредитом (в основном краткосрочным) к банкам-корреспондентам или к центральному банку. Межбанковские кредиты могут быть получены как на национальном, так и на международном рынках.

К источникам заемных ресурсов коммерческих банков относится также выпуск последними на национальном и международном рынках долговых ценных бумаг: облигаций, векселей, депозитных и сберегательных сертификатов.

Еще один источник ресурсов, связанный с рынком ценных бумаг, - операции РЕПО. РЕПО - это продажа банком ценных бумаг на условиях их обратного выкупа. Банк заключает одновременно две сделки: первую — на продажу ценных бумаг в определенный срок по определенному курсу, вторую - на покупку этих бумаг через определенный срок по фиксированному курсу.

Также коммерческие банки осуществляют посреднические (комиссионные) операции, то есть выполняют различные поручения своих клиентов за их счет. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Аккредитивная операция состоит в том, что банк принимает поручение от клиента произвести платеж третьему лицу (бенефициару), т.е. лицу, в пользу которого открыт аккредитив, или акцептовать векселя бенефициара, или произвести платеж бенефициару, но только на определенных условиях.

Инкассовые операции – это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами. При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы.

Факторинговые операции относятся к посредническим. Суть их в том, что банк покупает долговые требования клиента на условиях немедленной оплаты части стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников.

Особая разновидность комиссионных операций – доверительные операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу и управление определенным имуществом, выраженным как в деньгах, так и в ценных бумагах.

К комиссионным относятся также торгово-комиссионные операции – покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т.д.

Разновидностью посреднических операций являются трастовые операции банков. Наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой – наличие акций, облигаций и денежных средств. По мере увеличения количества финансовых инструментов и суммы финансовых активов коммерческие банки расширяют трастовые (доверительные) операции.

2. Ценные бумаги как экономическая категория

2.1 Экономическая сущность операций банков с ценными бумагами

Ценная бумага - документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Ценная бумага - свидетельство собственности на капитал, право распоряжения которым передано на временной или постоянной основе другим лицам за право участия в прибыли, производимой данным капиталом.

Ценные бумаги - это права на ресурсы, обособившиеся от своей основы и даже имеющие собственную материальную форму, например, в виде бумажного сертификата, записи по счетам.

В качестве ценных бумаг признаются только такие права на ресурсы, которые отвечают следующим фундаментальным требованиям:

1. Обращаемость;

2. Доступность для гражданского оборота;

3. Стандартность;

4. Серийность;

5. Документальность;

6. Регулируемость и признание государством;

7. Рыночность;

8. Ликвидность;

9. Риск;

10. Обязательность исполнения[9, 98].

Ценные бумаги выполняют следующие функции:

1. перераспределяет денежные средства между отраслями и сферами экономики, между населением и государством, между территориями и странами;

2. предоставляют определенные дополнительные права ее владельцам;

3. обеспечивает получение дохода на капитал и возврат самого капитала.

Свойства ценных бумаг:

1. Возможность обмена на деньги (погашение, купля-продажа);

2. Использование в расчетах;

3. Использование как предмета залога;

4. Хранение в течение ряда лет или бессрочно;

5. Возможность передаваться по наследству.

Акция - это ценная бумага без установленного срока обращения, являющаяся свидетельством о внесении пая и дающая право ее владельцу получения части прибыли в виде дивидендов.

Из данного определения можно вывести следующие свойства акций:

1. отсутствие конечного срока погашения;

2. ограниченная ответственность;

3. неделимость акции;

4. держатель акции является совладельцем акционерного общества;

5. акции могут распространятся и консолидироваться.

Акция подтверждает участие ее владельца в капитале акционерного общества и дает ему право на часть прибыли этого общества. Акция рассматривается, с одной стороны, как титул собственности и право на доход - с другой ³.

Акция может быть выпущена как в документарной форме, так и в бездокументарной форме. Документ свидетельствующий о владении акциями, называется акционерным сертификатом. В нем указываются данные об эмитенте и данные о зарегистрированном держателе или держателях, номинал (если таковой имеется), тип и число акций, находящихся в собственности держателя сертификата, а так же соответствующие права на голосования.

1. В зависимости от порядка владения акции могут быть именными и на предъявителя.

2. В зависимости от типа акционерного общества акции могут быть открытого акционерного общества и закрытого акционерного общества.

3. В зависимости от степени полноты предоставляемых своим владельцам прав акции делят на обыкновенные и привилегированные.

4. В зависимости от отражения в Уставе, акции подразделяются на размещенные и объявленные.

______________

³ Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017.

Спектр применения долговых ценных бумаг гораздо шире, чем у долевых ценных бумаг. Долговую ценную бумагу характеризуют две основные черты. Во-первых, она является обязательством, гарантирующим возвращение в определенную дату суммы, внесенной при выпуске ценной бумаги. Во-вторых, она гарантирует выплату регулярного фиксированного процента за пользование привлеченными средствами. Долговые бумаги на национальном рынке представлены частным бизнесом, правительством, местными органами власти, а также иностранными заемщиками.

Облигации - ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Действующее российское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Статус держателя облигации предполагает роль кредитора, а не собственника. Облигация не предоставляет права ее владельцу на управление компанией. Она более надежна, инвестиции в долговые бумаги лучше защищены по сравнению с инвестициями в акции. Задолженность перед владельцами облигаций компании в случае ее ликвидации погашается до начала удовлетворения претензий держателей акций [5, 67].

Облигации имеют преимущества перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могу рассчитывать лишь на ту часть имущества, которая остается после выплаты всех долгов и по облигационным займам.

Виды облигаций.

Существует большое разнообразие облигаций, для описания их видов можно предложить следующую классификацию:

1. В зависимости от эмитента различают облигации государственные, муниципальные, корпоративные, иностранные;

2. В зависимости от сроков, на которые выпускается займ, выделяют облигации с оговоренной датой погашения и облигации без фиксированного срока погашения;

3. В зависимости от порядка владения - именные и на предъявителя;

4. По целям облигационного займа - обычные и целевые;

5. По способу размещения - свободно размещаемые, принудительно размещаемые;

6. По методу погашения номинала - погашение разовым платежом, погашение за определенный отрезок времени, последовательное погашение с фиксированной долей общего количества;

7. По характеру обращения - конвертируемые, неконвертируемые;

8. В зависимости от обеспечения - необеспеченные залогом, обеспеченные залогом;

9. В зависимости от степени защищенности вложений инвесторов - надежные облигации, достойные инвестиций и макулатурные облигации, носящие спекулятивный характер.

Вексель - это ценная бумага, составленная в строго определенной форме, дающая право требовать уплаты обозначенной в векселе суммы по истечении определенного срока. Особенности векселя, как ценной бумаги:

1. Абстрактный характер обязательства, выраженного векселем, не выполнение обязательств по основной сделке не может приводить к невыполнению обязательств по векселю;

2. Бесспорный характер обязательств по векселю;

3. Безусловный характер векселя;

4. Вексель - это всегда денежное обязательство;

5. Вексель - это всегда письменный документ;

6. Вексель - это документ, имеющий строго установленные реквизиты;

7. Стороны, обязанные по векселю несут солидарную ответственность.

Функционирование рынка ценных бумаг невозможно без профессионалов, обслуживающих его и решающих возникающие задачи. В Федеральном законе «О рынке ценных бумаг» определенно, что профессиональные участники рынка ценных бумаг - это юридические лица, в том числе кредитные организации, а так же граждане (физические лица), зарегистрированные в качестве предпринимателей, которые могут осуществлять следующие виды деятельности на рынке ценных бумаг:

1. брокерскую деятельность;

2. дилерскую деятельность;

3. деятельность по управлению ценными бумагами;

4. клиринговую деятельность;

5. депозитарную деятельность;

6. деятельность по ведению реестра владельцев ценных бумаг;

7. деятельность по организации торговли на рынке ценных бумаг.

Их деятельность требует применения сложной компьютерной техники, обеспечивающей процесс ценообразования и распространения информации. В современных условиях необходима современная подготовка профессионалов рынка ценных бумаг, включающая общеэкономическую и техническую, а также, учитывая острые ситуации, возникающие на рынке, психологическую. В деятельности профессионалов рынка ценных бумаг большое значение имеют также опыт и интуиция.

Основными профессионалами рынка ценных бумаг являются:

1. брокеры;

2. дилеры;

3. управляющие;

4. клиринги;

5. депозитарии;

6. регистраторы;

7. организаторы торговли на рынке ценных бумаг;

8. джобберы.

Наряду с этими профессионалами рынок ценных бумаг обслуживают банковские служащие, работники инвестиционных фондов, а также государственные чиновники и юристы, обеспечивающие необходимые для финансового рынка законотворчество и контроль.

Рассмотрим более подробно деятельность каждого из профессиональных участников рынка ценных бумаг [7,100].

Одним из главных профессиональных участников рынка ценных бумаг являются брокеры. Брокеры совершают гражданско-правовые сделки с ценными бумагами в качестве поверенных или комиссионеров, действующих на основании договоров поручения или комиссии, а так же доверенностей на совершение таких сделок. Передоверие брокерами совершения сделок допускается только другим брокерам (если оно оговорено в договоре).

В качестве брокера могут выступать как физические лица, так и организации. Профессиональная брокерская деятельность на фондовом рынке выполняется на основании лицензии, полученной в установленном порядке. Брокер получает эту лицензию в местных финансовых органах. Законом допускается совмещение брокерской деятельности с другими видами деятельности на рынке ценных бумаг.

Дилеры совершают сделки купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным ценам, осуществляющим такую деятельность, лицом. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Доход дилера состоит из разницы цен продажи и покупки. Поэтому дилер должен постоянно контролировать и учитывать меняющуюся конъюнктуру рынка. Обычно он специализируется на определенных видах ценных бумаг, но крупные организации могут обслуживать рынок ценных бумаг в целом.

Выступая в роли оператора рынка, дилер объявляет цену продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых бумаг, а так же срок, в течении которого действуют объявленные цены.

Таким образом, дилеры - это те же брокеры, но в отличие от них они выкладывают свой капитал при заключении сделок 4.

Одним из профессиональных участников рынка ценных бумаг могут быть управляющие компании независимо от конкретной юридической формы их организации, но имеющие государственную лицензию на деятельность по управлению ценными бумагами.

Управляющие получают права на совершение операций с ценными бумагами от своего имени и за вознаграждение в течение установленного срока. В доверительное управление могут также передаваться денежные средства, предназначенные для инвестирования в ценные бумаги. Управляющими могут быть юридические лица или индивидуальные предприниматели.

Порядок деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством Российской Федерации и договорами. В случае если действия управляющих причиняют ущерб их клиентам, управляющие обязаны ущерб возместить [19,23].

Совершение сделок с ценными бумагами сопровождаются не только их передачей от одного владельца к другому или переучетом прав собственности на них у реестродержателей или в депозитариях, но и противоположно направленной передачей денег за эти ценные бумаги от их покупателя к продавцу.

____________

4 Кузнецов, Б. Т. Рынок ценных бумаг / Б.Т. Кузнецов. - М.: Юнити-Дана, 2013.

Расчетно-клиринговые организации осуществляют расчетно-клиринговую деятельность, которая, в частности, включает:

- проведение расчетных операций между членами расчетно-клиринговой организации (а в ряде случаев - и другими участниками фондового рынка);

- осуществление зачета взаимных требований между участниками расчетов, или осуществление клиринга;

- сбор, сверку и корректировку информации по сделкам, совершенным на рынках, которые обслуживаются данной организацией;

- разработку расписания расчетов, т.е. установление строгих сроков, в течение которых денежные средства и соответствующая им информация и документация должны поступать в расчетно-клиринговую организацию;

- контроль за перемещение ценных бумаг в результате исполнения контрактов;

- гарантирование исполнения заключенных на бирже контрактов;

- бухгалтерское и документальное оформление произведенных расчетов.

Депозитариями называются организации, которые оказывают услуги по хранению сертификатов ценных бумаг или учету прав собственности на ценные бумаги, т.е. депозитарий ведет счета, на которых учитываются ценные бумаги, переданные ему клиентами на хранение, а также непосредственно хранит сертификаты этих ценных бумаг. Депозитарием может быть только юридическое лицо [12,300].

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и / или учету прав на ценные бумаги, именуется депонентом. В процессе депозитарной деятельности между депозитарием и депонентом заключается договор, регулирующий их отношения. Депозитарный договор должен быть заключен в письменной форме. Депозитарий обязан утвердить условия осуществления им депозитарной деятельности, являющейся неотъемлемой составной частью депозитарного договора.

Заключение депозитарного договора не влечет за собой перехода к депозитарию права собственности на ценные бумаги депонента. Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг. На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Регистраторы ведут реестр владельцев ценных бумаг, проводят сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Деятельностью по ведению реестра могут заниматься только юридические лица, которые не имеют права сами заниматься сделками с ценными бумагами [11,203].

Организаторы торговли на рынке ценных бумаг предоставляют услуги, непосредственно способствующие заключению гражданско-правовых сделок. Они обязаны раскрывать следующую информацию любому зарегистрированному лицу:

- правила допуска к торгам участников ценных бумаг;

- правила допуска к торгам ценных бумаг;

- правила заключения и сверки сделок;

- правила регистрации сделок;

- порядок исполнения сделок;

- правила, ограничивающие манипулирование ценами;

- расписание предоставления услуг организатором торговли на рынке ценных бумаг;

- порядок внесения изменений и дополнений в вышеперечисленную информацию;

- список ценных бумаг, допущенных к торгам.

В качестве профессиональных участников на рынке ценных бумаг могут выступать джобберы - консультанты по проблемам конъюнктуры рынка ценных бумаг, которые впервые появились в Лондонском Сити. Их деятельность потребовалась в связи с постоянным расширением масштабов и структуры рынка ценных бумаг, усложнением операций на этом рынке. В депозитариях и других местах хранения находится огромное количество ценных бумаг, выпущенных различными эмитентами, в разное время и наделенных несхожими свойствами.

Джобберы нужны не только для того, чтобы правильно оценить инвестиционные качества уже выпущенных ценных бумаг, но и для того, чтобы помочь эмитентам осуществлять их новые выпуски. Они не только дают разовые консультации, но и решают сложные проблемы рынка ценных бумаг (делают прогнозы изменения курсов акций, определяют перспективы развития отдельных отраслей экономики, анализируют налоговую политику). Для этого они создают временные исследовательские коллективы из числа экономистов, банковских работников и других специалистов.

2.2 Коммерческий банк как профессиональный участник рынка ценных бумаг

Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют дополнительного лицензирования или специальных разрешений. В настоящий момент лицензию профессионального участника рынка ценных бумаг выдает Федеральная комиссия по финансовым рынкам (ФСФР).

Федеральная служба по финансовым рынкам осуществляет следующие функции:

-проводит государственную политику в области рынка ценных бумаг;

-разрабатывает основные направления развития рынка ценных бумаг;

-контролирует деятельность профессиональных участников рынка ценных бумаг;

-разрабатывает нормативную документацию, регламентирующую развитие рынка ценных бумаг, в том числе стандарты эмиссии;

-осуществляет аттестацию и лицензирование профессиональных участников рынка ценных бумаг;

проводит регистрацию и лицензирование саморегулируемых организаций.

Профессиональная деятельность банков на рынке ценных бумаг связана с их ролью в качестве посредника, выполняющего операции с ценными бумагами по поручению и за счет клиентов, от имени клиентов или от своего имени с согласия клиентов.

В качестве профессиональных участников рынка ценных бумаг банки могут осуществлять следующие виды деятельности:

-дилерская;

-брокерская;

-деятельность по доверительному управлению;

-депозитарная.

Дилерская деятельность

Дилер - это юридическое лицо, профессиональный участник рынка ценных бумаг, имеющий право совершать операции с ценными бумагами от своего имени и за свой счет. Без лицензии на осуществление дилерской деятельности юридическое лицо не может быть участником торгов на бирже [4, 55].

Дилерская деятельность состоит в купле-продаже ценных бумаг банком от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам. Дилером по российскому законодательству может быть только юридическое лицо.

Дилер выполняет важнейшую функцию - поддержание фондового рынка. Принимая на себя обязательства по котировке ценных бумаг, дилеры формируют уровень цен на организованном фондовом рынке. Эти цены подлежат публичной котировке, т. е. они объявляются на бирже или в системе внебиржевой торговли и доступны не только дилерам, но и широкому кругу инвесторов. Объявляя публичные котировки, дилер может сообщить и другие существенные условия, необходимые для заключения договора купли-продажи: количество покупаемых (продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка, зная условия совершения сделки, оценивает их и, если они его устраивают, заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку исполнить.

Дилер обязан:

-действовать исключительно в интересах клиентов;

-обеспечивать своим клиентам наилучшие условия исполнения сделок;

- доводить до клиентов всю необходимую информацию о состоянии рынка, эмитентов, ценах спроса и предложения, рисках и др.;

не допускать манипулирования ценами и понуждения к совершению сделки путем предоставления умышленно искаженной информации об эмитентах, ценных бумагах, динамике изменения цен и др.;

совершать сделки по куплепродаже ценных бумаг в соответствии с поручением клиентов в первоочередном порядке по отношению к дилерским операциям, если дилер совмещает свою деятельность с брокерской деятельностью.

От осуществления своей деятельности дилер может получать доход двумя способами:

- в виде спрэда (разница между заявленной ценой покупки и ценой продажи)

- в виде прироста курсовой стоимости приобретения ценной бумаги.

Брокерская деятельность

Брокерской деятельностью является совершение операций с ценными бумагами в интересах клиента по договору поручения или договору комиссии. Для того чтобы осуществлять брокерскую деятельность, необходимо получить лицензию. ФСФР выдает лицензию профессионального участника рынка ценных бумаг на осуществление брокерской деятельности без ограничения срока действия. Одним из основных условий выдачи брокерской лицензии является достаточная величина собственных средств - минимум 10000000руб. [21,54].

Отличительной особенностью брокерской деятельности от остальных видов профессиональной деятельности на рынке ценных бумаг является то, что брокерами могут совершаться сделки передоверения, если это оговорено в договоре, либо в случаях, когда брокер вынужден к этому силой обстоятельств для охраны интересов своего клиента с уведомлением последнего и только брокерам.

Среди основных обязанностей брокера можно назвать:

- обязанность доводить до сведения клиентов всю необходимую информацию, связанную с осуществлением поручений клиентов и исполнением обязательств по договору купли - продажи ценных бумаг, в том числе не рекомендовать клиенту сделку, не приняв мер для того, чтобы клиент мог понять характер связанных с ней рисков;

- обеспечить сохранность и отдельный учет ценных бумаг клиентов, в сроки, устанавливаемые договором, представлять клиенту отчеты о ходе исполнения договора, выписки по движению денежных средств и ценных бумаг по учетным счетам клиента;

- принимать меры по обеспечению конфиденциальности имени клиента, его платежных реквизитов и иной информации, полученной в связи с исполнением обязательств по договору с клиентом.

В случае, если брокер действует в качестве комиссионера, договор комиссии может предусматривать обязательство брокера хранить денежные средства, предназначенные для инвестирования в ценные бумаги или полученные в результате продажи ценных бумаг, и право их использования брокером до момента возврата этих денежных средств клиенту. При этом договором должен быть предусмотрен порядок распределения прибыли, полученной в результате использования указанных средств.

Брокер не может гарантировать или давать обещания клиенту в отношении доходов от инвестирования хранимых им денежных средств.

Характер и виды услуг, которые банк-брокер может предоставить своим клиентам, зависят от трех моментов:

ограничений, которые накладывают на него имеющаяся у него лицензия или лицензии профессионального участника рынка ценных бумаг;

содержание договора на брокерское обслуживание с конкретным клиентом, в котором может оговариваться перечень предоставляемых банком-брокером услуг;

размера самого банка-брокера и его места на рынке. Чем крупнее банк, тем больший перечень потенциальных услуг он может предложить своим клиентам.

Банк-брокер предлагает клиентам следующие виды услуг:

-совершение сделок с ценными бумагами по поручению клиента;

-совершение маржинальных сделок;

-хранение и учет денежных средств клиентов, предназначенных для инвестирования в ценные бумаги или полученные от продажи ценных бумаг;

совершение сделок с производными инструментами (фьючерсами, опционами);

-предоставление услуги в Электронной системе (Интернет-трейдинг);

совершение сделок РЕПО.

Дополнительные услуги:

-информационно-аналитическое обслуживание;

--консультирование по вопросам приобретения ценных бумаг и иных инвестиций;

представление клиента на общем собрании акционеров эмитента;

-совершение иных юридических и фактических действий для обеспечения исполнения сделок;

_____________

5 Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017.

-андеррайтинг при размещении эмиссионных ценных бумаг;

представление интересов клиента в депозитариях, реестродержателях;

арбитражные сделки с акциями [12,76].

Депозитарная деятельность это финансовые услуги, связанные с хранением сертификатов ценных бумаг, и(или) учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, называется депозитарием. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и(или)учету прав на ценные бумаги, именуется депонентом. Договор, регулирующий их отношения, именуется депозитарным (или договором о счете депо).

Депозитарий выполняет достаточно много операций, но среди них можно выделить следующие основные:

-услуги по хранению сертификатов ценных бумаг, т.е. ценные бумаги могут храниться в хранилище депозитария, возможно также ведение учета ценных бумаг в нематериальном виде в виде записей в электронных реестрах.

услуги по учету прав на ценные бумаги, т.е. передача ценных бумаг на хранение депозитарию не означает переход к депозитарию прав собственности на данные ценные бумаги;

- расчеты по сделкам с ценными бумагами, т.е. осуществление операций на биржевом и внебиржевом рынке;

- услуги по выплате дивидендов, т.е. Начисления и выплаты дивидендов, уплата налога на доход [5,79].

Депозитарий обязан обеспечить сохранность ценных бумаг или прав на ценные бумаги и действовать исключительно в интересах депонента. Депозитарий не имеет права распоряжаться ценными бумагами, управлять ими или совершать с ними какие-либо операции. В связи с тем, что находящиеся на хранении у депозитария ценные бумаги не являются его собственностью, на них не может быть обращено взыскание по его обязательствам.

Депозитарий банка осуществляет свою деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности.

Подавляющее большинство российских депозитариев являются отделами коммерческих банков. Коммерческие банки первыми из российских участников фондового рынка стали оказывать своим клиентам услуги по хранению и учету прав на ценные бумаги путем создания специализированных депозитарных отделов. Основную часть клиентуры депозитариев составляют юридические лица.

Основой депозитарной деятельности является депозитарный договор.

Предметом депозитарного договора является предоставление депозитарием клиенту (депоненту) услуг по хранению сертификатов ценных бумаг и удостоверению (фиксации) прав на ценные бумаги путем открытия и ведения счета депо депонента, а также осуществления операций по этому счету.

Предметом депозитарного договора является также оказание депозитарием услуг, содействующих реализации владельцами ценных бумаг прав по принадлежащим им ценным бумагам.

Большинство крупнейших российских депозитариев в зависимости от торговой площадки, на которой проводят торговые операции их клиенты, осуществляют функции либо расчетных, либо кастодиальных депозитариев.

Различия расчетных и кастодиальных депозитариев проистекают из различия их целевых назначений. Кастодиальные депозитарии обслуживают непосредственно инвесторов, а расчетные созданы как элемент инфраструктуры на рынке ЦБ.

Расчетные операции депозитария банка не связаны с обслуживанием инвесторов. Их клиентами являются либо брокерские компании, имеющие соответствующую лицензию профессионального участника рынка ценных бумаг, либо организации, имеющие лицензию на осуществление депозитарной деятельности (кастодиальные депозитарии, дилеры и держатели).

Кастодиальный депозитарий (также называемый клиентский) предлагает своим клиентам индивидуальные условия обслуживания. Его клиентами являются инвесторы, как правило, не являющиеся профессиональными участниками рынка ценных бумаг. К кастодиальным операциям депозитария банка относятся: прием ценных бумаг на хранение, осуществление учета прав собственности по ним и другие депозитарные функции. Кастодиальные операции депозитария банка не связаны с проведением операций на фондовой бирже [17,99].

Выполняемые депозитарием банка услуги можно подразделить на две группы:

Основные:

Принятие на хранение сертификатов ценных бумаг;

Учет прав собственности на ценные бумаги;

Обеспечение поставки ценных бумаг, помещенных на хранение, от покупателя продавцу;

Выдача сертификатов ценных бумаг, находящихся в хранилище, при их изъятии;

Перерегистрация прав собственности на ценные бумаги в реестрах владельцев именных ценных бумаг и в головных депозитариях;

Обеспечение расчетов по срочным сделкам с ценными бумагами;

Взаимодействие с клиринговыми и расчетными системами;

Проведение корпоративных действий;

Получение и передача информации о событиях, происходящих с эмитентом, изменении его ценных бумаг (дополнительная эмиссия, дробление, консолидация и т.д.), организация голосования на собраниях акционеров;

Организация выплаты дивидендов, процентов и иных доходов по ценным бумагам;

Голосование по доверенности, выданной клиентом.

Косвенные (добавляются к основной услуге)– выполняются депозитарием банка при наличии соответствующих лицензий:

Обслуживание на срочном рынке;

Брокерские операции;

Дилерские операции;

Предоставление кредитных линий;

Различные схемы кредитования под залог ценных бумаг;

Краткосрочное кредитование ценными бумагами для своевременного проведения сделок брокерами и дилерами (предоставление овердрафта);

Доверительное управление средствами и активами клиентов;

Расчет текущей стоимости портфеля ценных бумаг и финансовых активов депонента;

Удержание и уплата налогов, отслеживание изменений налогового законодательства и осуществление соответствующих действий по их законодательному снижению;

Прогнозирование движения наличных средств клиента;

Проведение инвестиционных программ в интересах клиента;

Проведение скупки пакетов акций в интересах клиента;

Исследование различных сегментов рынка и составление на основе собранной информации обзоров, отчетов и справок [21,59].

Депозитарные операции банка – это совокупность действий, осуществляемых депозитарием кредитной организации с учетными регистрами, а также с хранящимися в депозитарии сертификатами ценных бумаг и другими материалами депозитарного учета. Они включают открытие счетов депо, изменение анкеты счета, открытие лицевых счетов, принятие сертификатов ценных бумаг на хранение, снятие их с хранения, перевод ценных бумаг на другой счет депо, перемещение ценных бумаг между различными местами хранения и т.д.

_____________

6 Боровкова, В. А. Рынок ценных бумаг / В.А. Боровкова, В.А. Боровкова. - М.: Питер, 2017.

Различают три основных класса депозитарных операций по основ ному типу производимых при этом действий:

-бухгалтерские (инвентарные);

-административные;

-информационные [9,100].

Бухгалтерскими операциями называются операции, выполнение которых приводит к изменению остатков ценных бумаг на лицевых счетах депо. Увеличение или уменьшение остатков на лицевых счетах депо называется дебетованием или кредитованием счета депо. Бухгалтерская операция может состоять из одной или нескольких проводок. Каждая проводка изменяет остатки на двух лицевых счетах депо и учитывается по принципу двойной записи – по дебету одного и по кредиту другого лицевого счета.

Административными называются операции, при которых остатки на лицевых счетах остаются неизменными, но изменяется хранящаяся в депозитарии информация, связанная со счетами депо, выпусками ценных бумаг, анкетами клиентов и т. д.

Информационными называются такие операции депозитария банка, когда данные, хранящиеся в депозитарии не изменяются, а инициатору операции выдается информация о состоянии счетов или справочников депозитария. Типичной информационной операцией является вы дача по требованию клиента выписки со счета, а также операции, связанные с составлением отчетов о состоянии счетов депо, лицевых счетов депо и иных картотек и справочников депозитария.

На практике достаточно часто встречаются комплексные операции, которые изменяют и остатки на лицевых счетах, и состояние справочников, и при этом сопровождаются выдачей отчетов.

Осуществление депозитарных операций в банке возлагается руководством на отдельное подразделение, для которого данная деятельность должна быть исключительной. Это необходимо для предупреждения случаев ненадлежащего использования сотрудниками кредитной информации о владении ценными бумагами и связанных с ними операциях для целей, не связанных с их должностными обязанностями. Для этого кредитная организация разрабатывает и утверждает процедуры, препятствующие использованию информации, полученной в связи с осуществлением депозитарной деятельности, в целях, не связанных с указанной деятельностью. Как правило, это определяется документами о правилах внутреннего контроля в депозитарии.

Деятельность по управлению ценными бумагами

- это осуществление юридическим лицом управления ценными бумагами, переданными ему во временное владение.

Характерными признаками доверительного управления являются: активы, которыми оперирует доверительный управляющий, ему не принадлежат; активы переданы ему в доверительное управление на определенный срок; доверительное управление осуществляется на основе договора; доверительный управляющий проводит операции с активами за вознаграждение в интересах указанных в договоре лиц.

Преимущества доверительного управления на рынке ценных бумаг основываются на профессиональном характере такого рода управления и его потенциально неограниченных масштабах. Профессиональное управление большими капиталами по сравнению с индивидуальным управлением ценными бумагами, как правило, обеспечивает следующие преимущества:

- более высокую доходность от инвестирования капитала в ценные бумаги;

- более низкие затраты, связанные с проведением операций на рынке ценных бумаг;

- более низкие рыночные риски всевозможных потерь от изменения рыночной конъюнктуры.

Для передачи ценных бумаг в управление оформляется договор доверительного управления, по которому учредитель управления передает доверительному управляющему на определенный срок ценные бумаги или денежные средства, предназначенные для приобретения ценных бумаг.

В качестве объекта доверительного управления могут выступать:

ценные бумаги, передаваемые в управление;

денежные средства, передаваемые в управление для покупки ценных бумаг;

ценные бумаги, приобретенные в процессе доверительного управления;

денежные средства, полученные от продажи ценных бумаг [10,112].

Доверительный управляющий может поручить другому лицу совершать действия по управлению от имени доверительного управляющего. Перепоручение возможно в следующих случаях:

-если это предусмотрено условиями договора;

-если доверительный управляющий получил письменное указание учредителя на эти действия;

-если необходимость перепоручения вызвана чрезвычайными обстоятельствами и направлена на обеспечение интересов выгодоприобретателя, однако получить письменное согласие учредителя на совершение этих действий в сжатые сроки не представляется возможным.

Коммерческие банки предлагают своим клиентам следующие способы доверительного управления:

Индивидуальное доверительное управление. Имущество учитывается отдельно и вкладывается в доходные активы (управляется) тоже отдельно. Для банка данный способ управления технологически прост, поскольку не предусматривает сложных методик расчетов долей по вложениям и распределению доходов и расходов. Банк ведет отдельные балансы и не выделяет их из общего баланса.

Индивидуальное доверительное управление с возможностью совместных вложений. В этом случае имущество нескольких учредителей может быть объединено для совместного вложения в некоторый общий доходный актив на равноправной (или иной специально оговорённой основе) в соответствии с индивидуальными инвестиционными декларациями учредителей.

Индивидуальное доверительное управление с возможностью совместных вложений. В этом случае имущество нескольких учредителей может быть объединено для совместного вложения в некоторый общий доходный актив на равноправной (или иной специально оговорённой основе) в соответствии с индивидуальными инвестиционными декларациями учредителей [21,304].

Доверительное обслуживание - это вид доверительного управления, основной целью которого является не получение прибыли, а плановое обслуживание имущества учредителя. Например: соблюдение графика специальных платежей по расчетным, текущим счетам клиента или обслуживание пакета ценных бумаг.

Общий фонд банковского управления. Имущество всех участников фонда объединяется в имущественный комплекс на праве общей собственности и затем инвестируется в доходные активы без деления имущества по принадлежности участникам на время инвестирования.

Брокерская деятельность, дилерская деятельность, деятельность по управлению ценными бумагами и депозитарная деятельность могут осуществляться одним банком, имеющим лицензию на осуществление соответствующих видов профессиональной деятельности [6,201].

Маржинальные сделки

Сделки с Маржей (маржинальные сделки) – сделки по продаже ценных бумаг, в момент заключения которых на Позиции Клиента отсутствует необходимое количество продаваемых ценных бумаг, а также сделки по покупке ценных бумаг, в момент заключения которых на Денежной Позиции Клиента отсутствует сумма, достаточная для расчетов, включая также и оплату всех сопутствующих расходов и вознаграждения Компании. Всякая Сделка с Маржей становится обязательной для Клиента с момента заключения.

Маржинальный счет – это счет, открываемый клиенту в брокерской компании, позволяющий клиенту использовать кредиты под залог ценных бумаг, покупаемых, в том числе за счет клиента.