Рынок систем бронирования в гостиничной индустрии (Роль и значение систем бронирования в индустрии гостеприимства)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Гостиничный бизнес как экономическая и социальная категория имеет глубокие исторические корни, так как поездки и миграции в обществе в силу определенных объективных причин известны человечеству с древнейших времен. В настоящее время гостиничный комплекс является важнейшим элементом социальной сферы и неотъемлемой частью экономики Российской Федерации.

Гостиницы - это сложный хозяйственный механизм, обладающий рядом особенностей, которые отличают их от других сфер обслуживания, так как помимо сложной структуры, многие имеют дополнительные виды деятельности по различным направлениям.

Одним из основных показателей, характеризующих развитие гостиничной индустрии, как и любой отрасли в экономике страны, является доходность. Переход России на условия рыночной системы хозяйствования привел к тому, что гостиничным предприятиям России приходится выживать в условиях жесткой конкуренции. Гостиницы стали повышать уровень сервиса, оснащенность номерного фонда, квалификацию обслуживающего персонала.

Деятельность гостиниц включает процессы с множеством хозяйственных операций. Для правильного руководства деятельностью гостиницы необходимо располагать точной, объективной, своевременной и достоверной экономической информацией, позволяющей принимать верные управленческие решения. Эффективность использования производственных ресурсов гостиницы можно определить на основе информации, полученной в процессе контроля. От своевременного качественного контроля зависят не только сохранность имущества и активов, но и устойчивость финансового положения гостиниц.

Одним из видов экономического контроля за деятельностью гостиниц является контроль бронирований. В связи с этим возникает необходимость научного осмысления методики контроля бронирований применительно к предприятиям гостиничного комплекса, которая до настоящего времени недостаточно разработана.

Целью курсовой работы является исследование рынка систем бронирования в гостиничной индустрии.

Глава 1. Теоретические аспекты использования компьютерных систем бронирования в индустрии гостеприимства

1.1. Роль и значение систем бронирования в индустрии гостеприимства

В гостинице процесс обслуживания гостей начинается именно с бронирования, под которым понимается предварительный заказ мест и номеров. Функции бронирования осуществляют либо менеджеры отдела бронирования гостиницы, либо непосредственно служба приема и размещения гостей. Как правило, турист или бизнесмен, не желающий сталкиваться с трудностями найма временного жилья, обязательно свяжется с такой службой и подаст заявку на бронирование места или номера. [29]

Программный модуль, созданный для выполнения функции бронирования гостиничных мест, работает в режиме «подтверждение / отказ» с привязкой ко времени в рамках общей системы бронирования гостиничной цепи или автономной работы.

К функциям службы бронирования относятся:

· прием заявок и их обработка;

· составление необходимой документации -- графиков заезда на каждый день (неделю, месяц, квартал, год), карты движения номерного фонда.

· прием заявок осуществляется по телефону, факсу, телексу, по почте (письму или телеграмме), с помощью компьютерных систем бронирования. В каждой заявке должна содержаться следующая информация: дата и время заезда; примерная дата и время отъезда; число гостей;

· категория номера (люкс, апартамент, экономический класс, бизнес-класс);

· услуги в номере (наличие ванны, душа, телевизора, холодильника, сейфа, мини-бара и т.д.);

· услуги питания (только завтрак, полупансион, полный пансион); цена (при указании цены следует точно определить, за что платит гость, -- за все время пребывания, за один день пребывания, за каждого проживающего, только за размещение, за размещение и питание, за размещение и завтрак и т.п.);

· фамилия и инициалы того, кто будет оплачивать счет (или название организации);

· вид оплаты (наличная, безналичная, с использованием кредитной карточки);

· особые пожелания (заранее забронировать стол в ресторане, трансфер, возможность держать в номере животное и т.д.).

Организация, подающая заявку на бронирование, указывает также свои реквизиты (наименование, адрес, телефон, факс, номер счета в банке и т.д.).

В том случае, если гостиница может предоставить свои услуги по проживанию, организации должно быть направлено подтверждение заявки. В противном случае она должна послать отказ.

Подтверждение заявки - это специальное уведомление о том, что гостю будет предоставлено размещение в гостинице. Обычно на уведомлении указываются номер подтверждения, дата предполагаемого прибытия и выбытия гостя, категория заказанного номера, количество гостей, количество кроватей и другие специально оговариваемые требования. Для того чтобы еще раз уточнить все детали размещения, а также исключить возникновение спорных вопросов, желательно, чтобы по прибытии в гостиницу уведомление было у гостя с собой.

Каждая заявка на бронирование и аннуляция заказа регистрируются в обязательном порядке. Если аннулированный заказ вовремя не зарегистрирован, велика вероятность того, что номер останется непроданным. Одной из особенностей гостиничного продукта как услуги является невозможность хранения. Если номер останется непроданным, то потенциальный доход от такой услуги потерян.

В своей деятельности гостиничные предприятия часто прибегают к гарантированному подтверждению заявок. Это означает, что они подтверждают бронирование только после получения от клиента соответствующих гарантий оплаты на случай, если клиент прибудет с опозданием или вообще не прибудет. Такими гарантиями прежде всего являются предоплата в размере 50 или 100 % стоимости суточного размещения или размещения в течение всего срока, а также информация о номере кредитной карточки клиента.

Служба бронирования занимается не только сбором заявок, но и изучает спрос на гостиничные услуги в тот или иной момент. На уровень спроса кроме сезонности могут влиять проходящие в данном регионе культурные или спортивные мероприятия (кинофестиваль, чемпионат страны и т.п.). Большое значение имеет также политическая обстановка в регионе, где находится гостиница. Не секрет, что в периоды политической нестабильности интерес туристов к региону значительно снижается из-за невозможности обеспечить безопасность пребывания. Учитывая все факторы, менеджеры отдела бронирования совместно с отделом маркетинга планируют деятельность гостиницы. [22]

Иногда гостиничные комплексы применяют и двойное бронирование, как правило, это происходит либо в момент проведения массовых мероприятий, либо в пик сезона. Двойное бронирование -- это подтверждение о предоставлении мест в гостинице одновременно двум гостям на одну и ту же дату. Конечно, используя такой прием, администрация гостиницы идет на определенный риск. Такой прием оправдывает себя, если кто-то из клиентов аннулировал заявку. А как быть в том случае, если прибудут оба клиента? И в такой ситуации служба приема и размещения должна разместить клиента. При этом возможно использовать взаимные связи с близрасположенными гостиницами, куда можно переадресовать клиента, или с фирмами, сдающими в аренду жилье, и т.п.

Вывод.

Бронирование - это предварительный заказ мест и номеров в гостинице. С этого процесса начинается обслуживание гостей. Бронированием номеров занимаются менеджеры отдела бронирования или службы приема и размещения. Именно к этим подразделения поступают заявки на бронирование от клиентов. Кроме формального сбора заявок, отдел бронирования должен изучать спрос на гостиничные места. Изучая многолетний опыт работы гостиницы, учитывая план мероприятий, которые будут проходить в данном регионе, прогнозируя спрос на места и анализируя загрузку номеров прошлые и текущий периоды, отдел бронирования совместно со службой маркетинга планирует деятельность гостиницы [14].

Во время проведения массовых мероприятий спрос на гостиничные места в несколько раз увеличивается. Для гостиниц выгодно бронировать места для мероприятий с большим числом участников, так как в этом случае предварительный заказ осуществляется задолго до события и риск его аннулирования (т.е. отказа от заранее заказанного места) невелик.

Загрузка гостиницы зависит от сезона, деловой активности в данном регионе, экономической и политической ситуации. Во времена политической нестабильности интерес туристов к данной местности снижается из-за невозможности обеспечить безопасность пребывания. В пик сезона отель может идти на двойное бронирование.

Двойное бронирование - это подтверждение будущего предоставления мест в гостинице одновременно двум клиентам на ту же дату. Идя на это, отель идет на риск, поскольку могут одновременно приехать оба клиента. Этот риск оправдывается тогда, когда он тщательно рассчитывается на основе многолетнего опыта работы гостиницы, на основе знания того, какое количество в среднем составляют аннулированы заявки. Но если оба клиента приехали в гостиницу, то место получает тот, кто приехал раньше. Для расположения клиента отель связь с фирмами, которые сдают в аренду жилье, или рядом расположенными отелями, куда можно переадресовать клиента. Иногда отдел бронирования пересылает заявку на бронь в другую гостиницу, что и подтверждает клиенту, что ему будет предоставлено место, но в другом отеле. В этом случае необходимо получить согласие клиента на изменение гостиницы.

И для гостиницы, и для гостя желательно, чтобы номера были забронированы заранее, и чем раньше, тем лучше. По правилам предоставления гостиничных услуг, отели имеют право заключить договор на бронирование мест, путем составления документа, подписанного двумя сторонами, а также путем принятия заявки на бронирование с помощью почтовой, телефонной и иной связи, позволяющей достоверно установить, что заявка исходит от потребителя.

Если организация регулярно пользуется услугами отеля, то ей выгоднее заключить договор на определенный срок. Тогда гостиница предоставляет места для проживания туристам, направленным этой организацией. Для организаций, регулярно поставляют клиентов, гостиница устанавливает скидки на оплату проживания и некоторые услуги.

1.2. Характеристика систем бронирования, используемых в России и в мире

Централизованное бронирование - типовая форма в мировой гостиничной практике, широко используется ведущими корпорациями. Известные гостиничные цепи вносят информацию в справочную систему централизованного бронирования, которая становится доступней потенциальным клиентам и операторам, которые заняты реализацией услуг гостиниц этой цепи, расположенных в разных регионах мира. Корпоративные отношения в гостиничных цепях способствуют ускорению процесса бронирования и снижению общих расходов. Расходы в системе централизованного бронирования незначительные, доступны даже небольшим гостиницам время, централизованные системы используются отелями, не входящих в ее структуру. Эти гостиницы могут получить заказ на бронирование только после заполнения номеров в отелях с контрактными соглашениями. [13]

Разновидностью централизованного бронирования выступает система бронирования, которая объединяет на основе соглашения независимые гостиницы.

Эта система часто функционирует вроде первой, однако сформирована из отдельных компаний занятых обслуживанием отелей небольшого региона.

Центральный офис для бронирования непосредственно работает с потенциальными клиентами, используя бесплатный номер. В ассоциациях со значительным количеством гостиничных предприятий система централизованного бронирования поддерживается двумя или большим числом центров, которые зачастую функционируют круглосуточно.

С целью эффективного функционирования, центральные офисы обмениваются информацией о наличии свободных номеров и проводят резервирования в отелях, входящих в сеть через определенные промежутки времени согласно графику. Использование в гостиничной сфере автоматизированных компьютерных систем способствует механическому направления вызовов в определенный отель согласно содержанию заказов. Центральные системы по бронированию обеспечивают функционирование филиалов сети необходимым техническим оборудованием для связи и получают определенный процент с операций по бронированию время, каждый отель должен регулярно предоставлять в Центральный офис по резервированию четкую информацию о заполнении номерного фонда.

Межгостиничные агентства - это централизованные системы бронирования, заключают соглашение по сотрудничеству с более чем одной производственной линией. В работе межгостиничные агентства зачастую переадресовывают заказ на бронирование номеров в централизованную систему или соединяются непосредственно с отелями. Кроме резервирования мест в гостиницах эти агентства часто предоставляют услуги по бронированию для авиакомпаний.

Бронирование непосредственно в отеле. Чаще бронирование номеров в отелях осуществляется именно отделом бронирования в отелях, и характерное прежде всего для малых независимых предприятий.

Бронирование туроператорами и другими организациями. В отдельных случаях туроператоры выполняют функцию по бронированию мест в курортных отелях. Аналогичные функции выполняют организаторы конференций и совещаний в специализированных конференц-отелях. В указанных случаях туроператоры становятся основным источником резервирования.

Процесс бронирования состоит из следующих этапов:

- заявки на бронирование;

- определение номеров для бронирования;

- регистрация заказа;

- подтверждение бронирования;

- составление отчета по бронированию

Заявка на бронирование. С заявки на бронирование начинается процесс сотрудничества клиента и гостиницы. Заявка поступает по сети Интернет, телефону, почте и другим путем лично от клиента или посредника - физического или юридического лица. Каждая заявка на бронирование должна регистрироваться отделом бронирования. В заявке клиент должен сообщить фамилию, имя, отчество, дату прибытия, срок пребывания и дату отъезда категорию и количество номеров, форму оплаты. [5]

Определение номеров для бронирования. После получения заказа независимо от системы бронирования оперативно осуществляется анализ номерного фонда. Этот этап особенно важен для имиджа и эффективности функционирования гостиницы. Тщательный анализ заказ номерного фонда необходим для избежания приема предварительных заказов на количество номеров, превышает количество свободных. Контроль мест осуществляется в процессе резервирования путем использования различных технологических методов:

- компьютерной системы в случае бронирования через Интернет;

- книги контроля бронирования;

- настенного графика

Компьютерные системы бронирования в автономном режиме отслеживают предварительные заказы, количество занятых и свободных номеров, количество номеров, которые освободились и доход от заказа ежедневно. Анализ проводится согласно категории номеров, категории гостей и других характеристик. Пример графического отображения отчетной информации в форме таблицы на мониторе компьютера.

Современные информационные технологии управления позволяют программировать функционирования компьютерных систем полностью в автономном режиме. Программы блокируют заказ в случае заполнения отеля или отдельных категорий номеров, одновременно могут предлагать альтернативные номера с соответствующими расценками или другие ближайшие отели определенной категории, специализации и др.

Использование компьютерных систем бронирования одновременно приводит необходимую периодическую проверку систем, особенно в период их интенсивного использования. Даже в системах рационально запрограммированных возникают сбои.

Настенный график для контроля бронирования используется в некомпьютеризированных отелях. Настенный график построен следующим образом: номера отеля расположены вертикально, дни и месяцы горизонтально, также указаны и расценки. Для различных типов номеров используются различные цвета. При поступлении заказа проверяется наличие мест по графику на основе даты прибытия клиента, продолжительность пребывания и тип номера. Если обнаружено вакантное место служащий по бронированию выделяет клиенту определенный номер, закрепив ленту над линией, соответствует этому номеру. Лента протягивается от даты прибытия до даты отъезда. На ленте часто указывается фамилия клиента. Если возникает необходимость внесения изменений в датах настенного графика, служащий передвигает ленту в другое место, при аннулировании заказа лента изымается из графика. [11]

После использования автоматизированной системы контроля или системы контроля ручного режима, осуществляется прием предзаказов в соответствии с заявкой, если номер согласно заявке занят - клиенту предлагается номер альтернативного типа и цены. В случае отсутствия альтернативного номера или клиент не соглашается на предложения, отдел бронирования предлагает альтернативный отель корпоративно и отношения между отелями позволяют быстро компенсировать неудобства в бронировании.

Вывод.

Т.о. контроль бронирования осуществляется в процессе резервирования путем использования различных технологических методов:

- компьютерной системы в случае бронирования через Интернет;

- книги контроля бронирования;

- настенного графика.

Перебронирование (овербукинг) – бронирование или продажа одного и того же места на авиарейсе или в гостинице двум и более лицам. В ситуации овербукинга забронированное место получает тот клиент, который явился на регистрацию в аэропорт или в отель первым.

Ситуация овербукинга может возникнуть по разным причинам. Во-первых, обычной практикой является плановый, «управляемый» овербукинг, при котором авиакомпании или отели сознательно бронируют больше мест, чем имеется в наличии, с учетом статистики отказов клиентов (часть клиентов, по статистике, в последний момент отказываются от поездки или опаздывают на рейс). К сожалению, статистика отражает лишь усредненное положение вещей и может возникнуть ситуация, когда на рейс или в отель явятся все клиенты. В этом случае «опоздавшим» клиентам предлагаются альтернативные рейсы или места заселения. Пострадавшие клиенты вправе рассчитывать на определенные компенсации (отель на время ожидания альтернативного авиарейса, повышение класса рейса; при гостиничном овербукинге – поселение в другом отеле в не менее комфортных условиях, бесплатные обеды и экскурсии и т.п.).

Второй причиной овербукинга являются аварии (например, поломка самолета или необходимость внепланового ремонта в гостинице). Поскольку при таких ситуациях число пострадавших клиентов может оказаться весьма значительным, возможностей для быстрого урегулирования ситуации остается меньше.

Наконец, третьей причиной овербукинга являются технические просчеты (если, например, турагент забыл занести данные в систему бронирования авиабилетов) или недобросовестная практика со стороны турагентов или туроператоров, которые могут продать туристам неподтвержденные отелем места. В российской туриндустрии распространенной является практика, при которой в разгар сезона отель или туроператор сознательно допускают ситуацию перебронирования для того, чтобы расселить «лишних» туристов в другие номера или гостиницы с худшими условиями (о чем туристы, естественно, узнают только по прибытии в забронированный отель). В наиболее тяжелых случаях овербукинга туристы вынуждены ночевать буквально на раскладушках или матрасах в гостиничных коридорах.

Авиатранспортный рынок является наукоемкой и высокотехнологичной отраслью. Ситуация на современном рынке авиаперевозок требует от его участников применения всех доступных средств для увеличения прибыли. Поэтому российские авиакомпании активно перенимают опыт зарубежных в составлении оптимального расписания, в ценообразовании и в управлении доходами, используя различные математические модели [3].

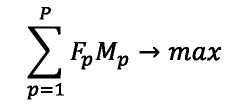

Рассмотрим задачу построения оптимальной стратегии продаж авиабилетов на продукты с учетом сетевых цен, вычисляемых с помощью коэффициентов Лагранжа (теневых цен) в задаче математического программирования. Оптимальная стратегия предполагает определение так называемой системы вложенных пределов бронирования авиабилетов для всех рейсов. Предел бронирования — количество мест на данном рейсе, выделяемых данному продукту для продажи. Вложенность означает, что на более дорогой билет всегда открыта продажа [2].

Пусть имеется полетное расписание, включающее в себя L рейсов. На базе этого расписания существует Р продуктов. Покупатель приобретает не билет на рейс, а определенную услугу по перелету — продукт, в который может входить несколько рейсов, а также сочетания этих рейсов могут различаться по классу обслуживания, например, бизнес и эконом классы. Предполагается, что спрос на продукт р Р представляет собой нормально распределенную случайную величину с параметром положения mр и параметром масштаба ар. Цену на продукт р обозначим через fp .

Пределы бронирования для двух ценовых классов с соотношением цен r2 > r1 на каком-либо одном рейсе с вместимостью Capl определяет правило Литтлвуда [1] по формуле:

F1 (y1) = 1 – r2/r1

где Fi(x) — функция распределения спроса, и уровень защиты уj показывает количество мест зарезервированных для продажи данному классу j. Авиакомпании на практике используют гораздо больше ценовых классов и, соответственно, им требуется более сложные модели управления. Обобщением модели Литтлвуда для n ценовых классов является эмпирический метод EMSR (Expected Marginal Seat Revenue), имеющий различные версии. В дальнейшем нами будет использован метод EMSRb [22].

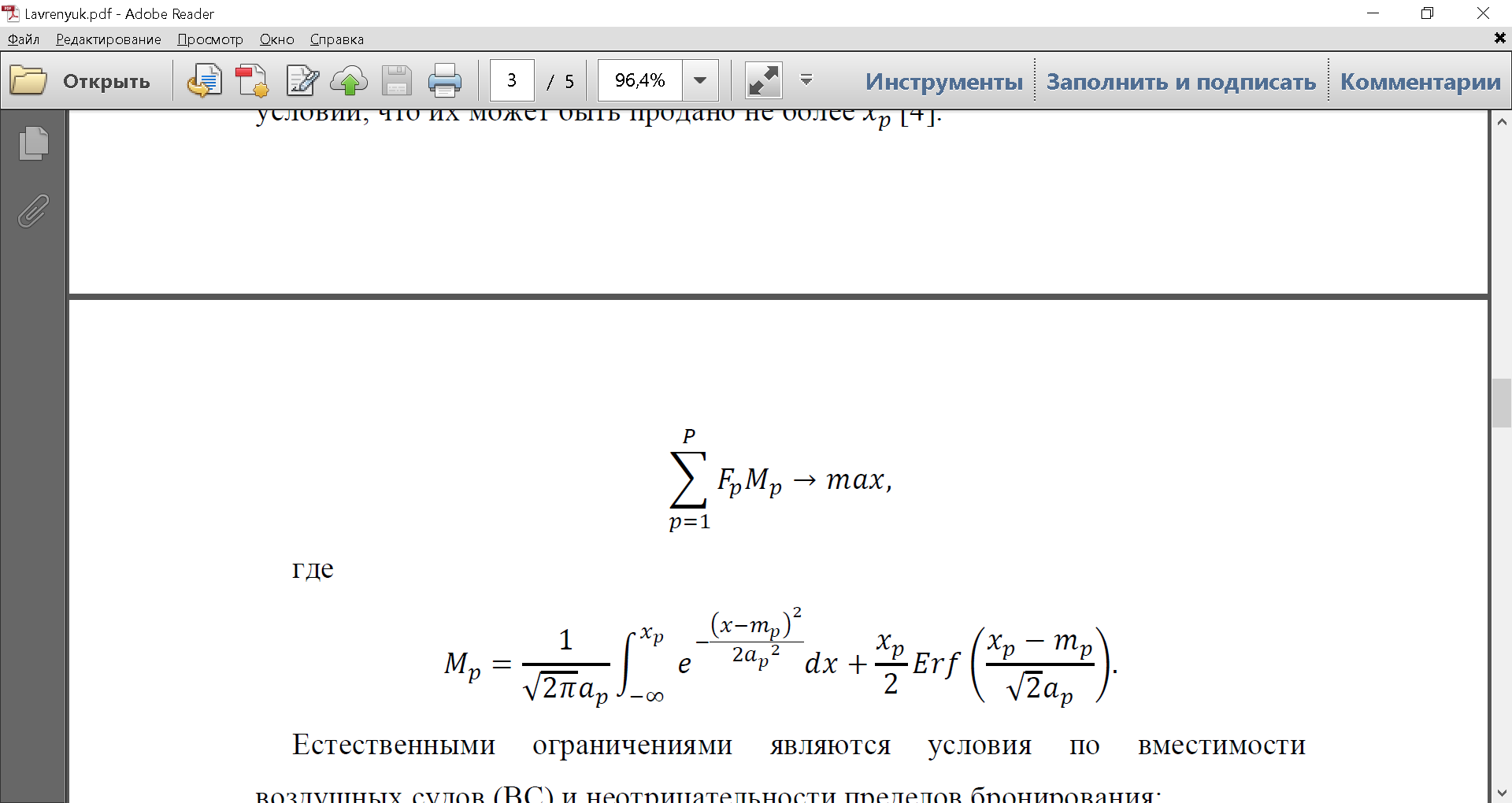

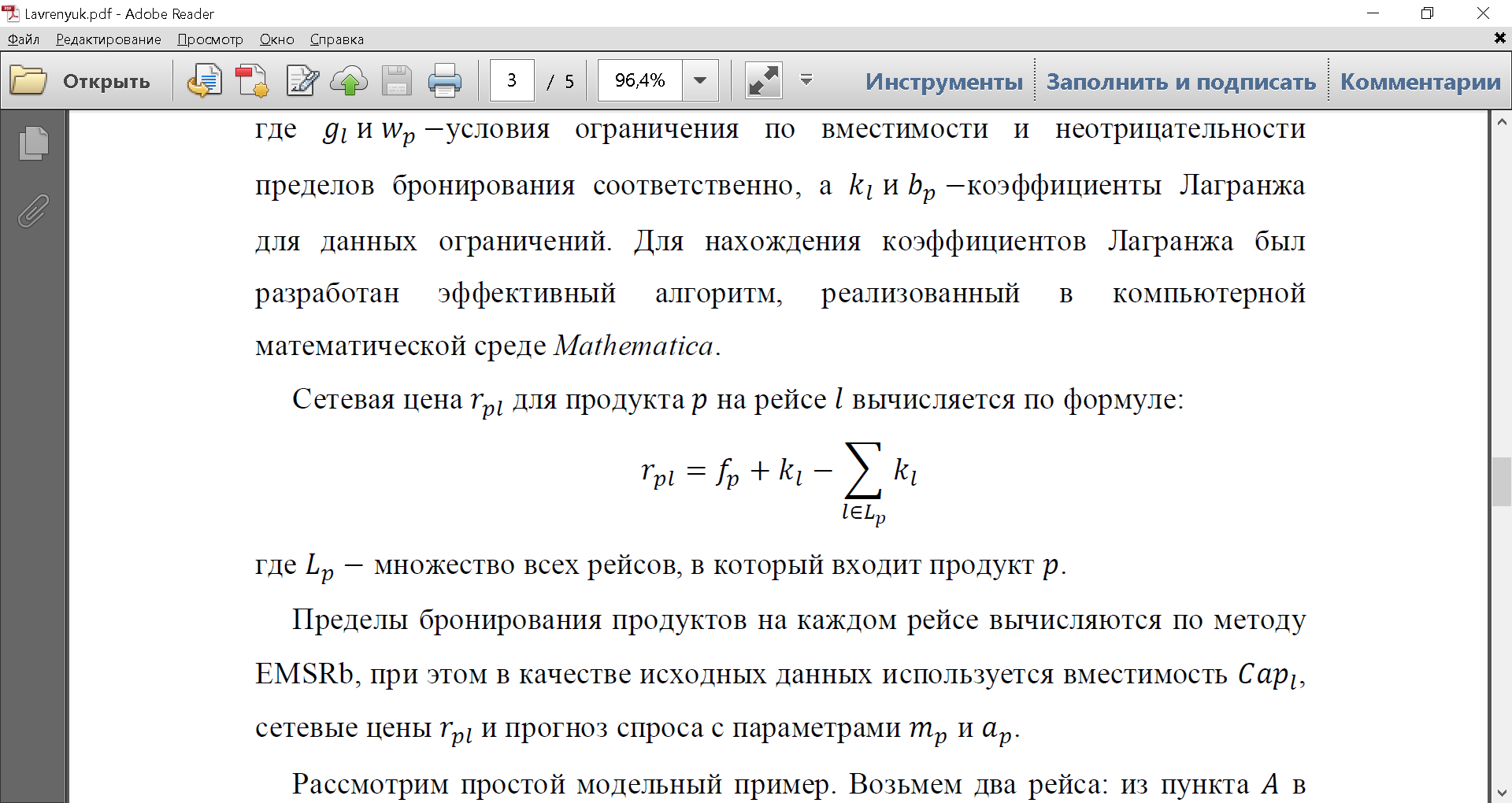

В случае, когда авиакомпания продает билеты на продукты, а не на рейсы, возникает сложная структура взаимодействия прибыли от продажи этих продуктов между рейсами. И, чтобы воспользоваться методом EMSRb, необходимо найти сетевую цену продукта — доход от продажи данного продукта для конкретного рейса. Для нахождения сетевых цен продуктов необходимо решить задачу математического программирования, формулировка которой сводится к определению коэффициентов Лагранжа kl, а также пределов бронирования хр обеспечивающих максимум ожидаемого дохода от продаж. Ожидаемый доход представляет собой скалярное произведение вектора доходов Fp от продажи одной единицы продукта типа p и вектора математических ожиданий Мр числа проданных на этот продукт билетов, при условии, что их может быть продано не более хр [4].

где

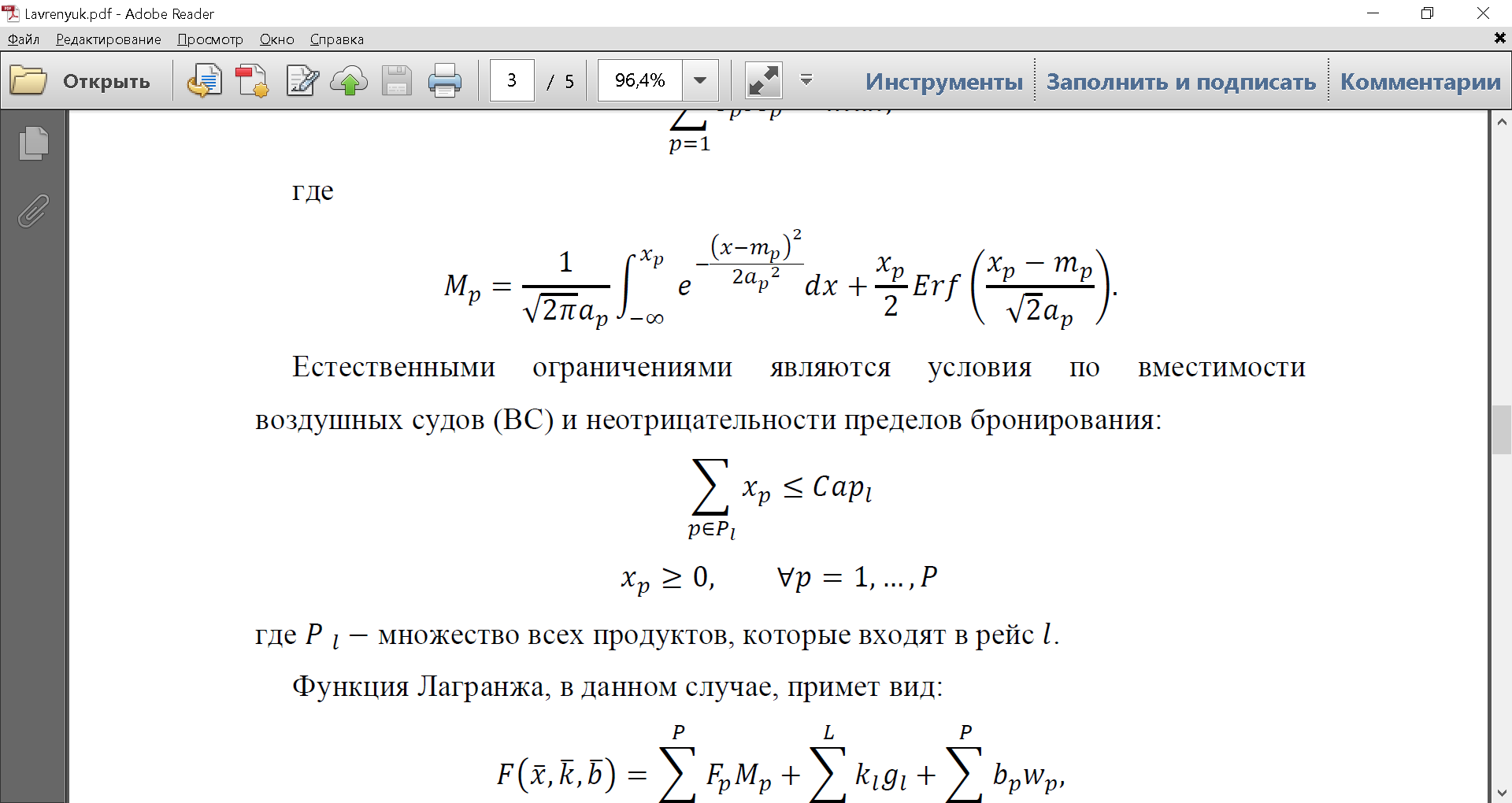

Естественными ограничениями являются условия по вместимости воздушных судов (ВС) и неотрицательности пределов бронирования:

где Рl — множество всех продуктов, которые входят в рейс l. Функция Лагранжа, в данном случае, примет вид:

где gl и wp — условия ограничения по вместимости и неотрицательности пределов бронирования соответственно, a kl и bр —коэффициенты Лагранжа для данных ограничений. Для нахождения коэффициентов Лагранжа был разработан эффективный алгоритм, реализованный в компьютерной математической среде Mathematica.

Сетевая цена rр1 для продукта р на рейсе l вычисляется по формуле:

где Lp — множество всех рейсов, в который входит продукт р.

Пределы бронирования продуктов на каждом рейсе вычисляются по методу EMSRb, при этом в качестве исходных данных используется вместимость Capl, сетевые цены rpl и прогноз спроса с параметрами mр и ар.

Рассмотрим простой модельный пример. Возьмем два рейса: из пункта А в пункт В с вместимостью 50 человек и В — С с вместимостью 70 человек. Эти рейсы образуют три маршрута (пары городов - пункт отправления и пункт прибытия). Предположим, что на каждом маршруте существует два ценовых класса, также у нас имеется прогноз пассажиропотока на эти продукты. Все эти данные указаны в таблице 1.

Таблица 1.

|

Продукт + Класс бронирования |

Цена продукта RUR |

Математическое ожидание спроса |

СКВО |

|

Полезность парных сравнений. Прокоп О.М. Научный руководитель проф. На множестве элементов Х={х1,...,хт} определена семья отношений преобладания ={,,,,}, первым из которых является отношение «не хуже» (). Функция полезности удовлетворяет условию:). Это означает, что элемент x1X не хуже элемента x2X, если полезность f(x1) элемента х1 не меньше полезности f(x2) элемента х2. Таким образом, функция полезности f отображает отношение преобладания на множестве X. Можно убедиться, что она отображает и все другие отношения семьи . В частности, отображение основных отношений «равноценно» () и «лучшее» ():),). Всегда ли бинарное отношение преобладания можно отобразить функцией? Утвердительный ответ для счетного множества дал Кантор, а для несчетного – Милграм и Биркгоф. Очень важную теорему доказал Дебре: отношение преобладания «не хуже» на компактном множестве XRn можно отобразить функцией полезности, если оно непрерывно на X. Если множество допустимых элементов X представляет собой компакт в Rn, то непрерывная на этом множестве функция достигает наибольшего значения (теорема Вейєрштрасса). Множество элементов, доставляющих максимум функции f на множестве X, не пусто. Поскольку эти элементы являются максимальными по отношению преобладания , что отображается функцией полезности f, то множество преобладающих элементов не пусто. Вместе с функцией ценности f все отношения преобладания семьи отображает другая функция, полученная возрастающим преобразованием. Если u=f(х), хX – функция полезности, а v=g(и) – возрастающая функция переменной u, то сложная функция v=g(f(x)), хX также является функцией полезности. Функция полезности, заданная с точностью до произвольного монотонно возрастающего преобразования, называется порядковой. Если же функция полезности задана с точностью до произвольного положительного линейного преобразования v=f(x)+, где ,>0, ее называют интервальной. Особенность интервальной функции полезности состоит в том, что она (в отличие от порядковой) позволяет не только определять, что один элемент преобладает над другим, а и то, как различаются элементы по преобладанию. Если функция полезности f положительна и задана с точностью до любого множителя , то есть w=f(x), >0, то ее называют относительной. Она показывает, в сколько раз один элемент преобладает над другим. При сравнении двух элементов xі и xj множества важно знать, в какой степени один элемент преобладает над другим. Если при сравнении элемента xі с элементом xj первый элемент получил указанный в таблице 1 ранг, то другой элемент получает ранг, обратный к рангу первого элемента. Таблица 1. Шкала относительной важности объектов Степень важности Определение 1 Объекты равноценны 3 Объект немного лучше другого 5 Объект лучше другого 7 Объект намного лучше другого 9 Объект гораздо лучше другого 2,4,6,8 Промежуточные суждения По результатам парных сравнений образуем mm-матрицу A=(aij), элемент которой aij дает оценку преобладания элемента хi в сравнении с элементом xj (i,j=1,…,т). Пусть (w1,...,wт) – набор истинных полезностей элементов множества X. Если парные сравнения будут взаимно согласованы, должны выполняться соотношения aij=wi/wj для i,j=1,…,т. Это означает, что аii=1 и аji=1/aij для i,j=1,…,т. Последнее соотношение означает, что если элемент xі лучше элемента xj в >1 раз, то полезность xj составит 1/ часть от ценности xj. Взаимная согласованность парных сравнений означает также, что должны выполняться соотношения аij=akj/aki для i,j,k=1,…,m. Если хk лучше хi в раз, а хi лучше xj в раз, то хk лучше xj в раз. Для заполнения матрицы A достаточно задать одну строку (один столбец). В самом деле, если заполнена первая строка этой матрицы (а11,...,а1i,...,а1т), то ее i-ая строка (i=2,…,т) заполняется по правилу aij=a1j/a1i (j=1,…,n). При полной согласованности элементов выполняется соотношение: Вектор относительной полезности (w1,…,wm)T – собственный вектор матрицы А для ее собственного значения =т. Для согласованной матрицы – это наибольшее собственное значение (спектральный радиус матрицы), а другие собственные значения равны нулю. Это свойство согласованных парных сравнений можно использовать в случае, если допущены ошибки. После построения матрицы парных сравнений относительные полезности элементов можно получить как компоненты собственного вектора w для собственного значения max. Чем ближе max к т, тем лучше согласованы парные сравнения элементов. Индекс согласованности (индекс Саати). Если значение индекса меньше 10 % от эталонных значений таблицы 2, то результаты парного сравнения считают удовлетворительными. Если значение индекса больше 10 %, то результаты считают неудовлетворительными, и тогда нужно уточнить оценки относительной важности элементов в парных сравнениях. Таблица 2. Эталонные значения индекса согласованности. Способ приближенного вычисления относительной полезности элементов состоит в использовании среднего геометрического элементов каждой строки матрицы:, i=1,…,m. Предположим, что вы решаете, в каком кафе провести свободное время. Выбор ограничен тремя кафе 1, 2 и 3. Они обеспечивают качественное обслуживание клиентов. В кафе 1 свободен доступ в «Интернет», а в кафе 3 много посетителей. Кафе 2 находится ближе к вашему дому. Результаты парного сравнения кафе: <1:2>=3 – есть некоторые основания считать кафе 1 лучше кафе 2; <1:3>=7 – уровень обслуживания в кафе 1 значительно лучше, чем в кафе 3; <2:3>=3 – уровень обслуживания в кафе 2 и 3 почти одинаков, но число посетителей в кафе 2 меньше, и оно расположено ближе к дому. По этим результатам составляем матрицу парных сравнений:. По методу среднего геометрического, находим,,. Оценим собственное значение, которому отвечает этот вектор полезностей. Для этого вычислим произведение. Чтобы оценить max, делим покомпонентно вектор Аw=(2,013;0,73;0,264)T на вектор относительных полезностей w=(0,669;0,243;0,088)T. Получим вектор (3,007;3,007;3,007)T. Собственное значение:. Индекс согласованности. составляет 0,6 % от эталонного значения показателя согласованности:. Уровень согласованности достаточно высок, а относительными полезностями кафе 1, 2 и 3 можно считать: w1=0,669; w2=0,243; w3=0,088. Если принять <1:2>=3 – есть основания считать кафе 1 лучше кафе 2; <1:3>=9 – уровень обслуживания в кафе 1 гораздо лучше, чем в кафе 3; <2:3>=3 – есть основания считать кафе 2 лучше кафе 3, то согласие парных сравнений полное max=3 и J=0: w1=0,692; w2=0,231; w3=0,077. При большом числе объектов этот метод слишком громоздок, что присуще всем методам, основанным на парном сравнении элементов. 2. Потоки и запасы В экономике три категории агентов: предприятия E, домохозяйства H и все другие агенты V. Агенты E производят товары и услуги. Агенты H их потребляют. Агенты V оказывают услуги по распределению созданных благ. Стоимость произведенной в стране конечной продукции равна расходам по ее приобретению, а валовой внутренний продукт (ВВП) можно получить как сумму конечных расходов Y=C+I (C – потребление, I – инвестиции). Добавленная стоимость – доходы агентов, а ВВП равен сумме факторных доходов Y=L+K (L и K – оплата труда и капитала). Плата за капитал включает амортизационные расходы, арендную плату, проценты, страховку и прибыль. Потоки Y, C и I связывают агентов с рынком товаров и услуг MP. Другие потоки связывают их с рынком ресурсов MR и другими рынками M. Отобразим агентов и рынки вершинами графа, потоки – дугами. Модель взаимодействия агентов E, H и V на рынках MP, MR и M дана на рис.1. Доход MP|E=Y предприятия E получают на рынке товаров и услуг MP, где H и V несут расходы C(MP|H) и I(MP|F). Домохозяйства получают доход R(MR|H) на рынке ресурсов MR, где предприятия несут расходы L(E|MR). Другие агенты V получают доход W(M|V) на рынках M, где несут расходы предприятия K(E|M) и домохозяйства S(H|M). Условия баланса рынков, и. Условия баланса агентов, и. Здесь I – инвестиции в товары и услуги, Q – инвестиции в ресурсы. Рис.1. Потоки доходов и расходов. Направленный граф рис.1 на шести вершинах содержит девять дуг потоков. Если удалить вершину графа V и инцидентные ей дуги, оставшаяся часть графа не сбалансирована. Удаленная часть графа становится деревом графа, если ее дополнить дугами V|E и V|H с нулевыми потоками. На рис.2 ветви дерева изображены пунктирными линиями, а хорды дополнения дерева – сплошными линиями. Множество дуг замкнутого графа – объединение его ветвей и хорд. Для графа рис.2 вектор потоков ветвей Ib=(I,Q,–W,0,0), а запасы ветвей Vb=(I,Q,W,0,0). Потоки хорд Ic=(Y,R,L,C,K,S). Матрица потоков хорд Icc=diag(Ic). Рис.2. Дерево графа и его дополнение. Топологические свойства дополнения дерева описывают матрицы инцидентности таблиц 1. Элемент матрицы Dbc равен 1, если i-ая вершина начальная для j-ой хорды, и 0 в противном случае. Элемент матрицы Cbc равен 1, если i-ая вершина конечная для j-ой хорды, и 0 в противном случае. Унимодулярная матрица инцидентности Abc=Cbc–Dbc. Таблица 1. Матрицы инцидентности дополнения дерева. Dbc MP|E MR|H E|MR H|MP E|M H|M Cbc MP|E MR|H E|MR H|MP E|M H|M MP 1 0 0 0 0 0 MP 0 0 0 1 0 0 MR 0 1 0 0 0 0 MR 0 0 1 0 0 0 MF 0 0 0 0 0 0 MF 0 0 0 0 1 1 E 0 0 1 0 1 0 E 1 0 0 0 0 0 H 0 0 0 1 0 1 H 0 1 0 0 0 0 Потоки ветвей и запасы хорд и выражают законы Кирхгофа: алгебраическая сумма потоков в вершине графа и запасов в контуре графа равна нулю. Потоки и запасы дуг даны на рис.2. Мощность дуги – произведение ее потока на запас. Дуги с положительной мощностью – ресурсы, дуги с отрицательной мощностью – использования. Мощность ветвей и хорд и. Сравнение дает теорему Тевенина: Mb+Mc=0 – мощность замкнутого графа равна нулю. В таблице 2 представлена матрица потоков и матрица сальдо и. Таблица 2. Матрица проводок и матрица сальдо. Pbb MP MR M E H Sbb MP MR M E H Ib MP 0 0 0 Y 0 MP 0 0 0 Y –C I MR 0 00 0 R MR 0 0 0 –L R Q M 0 0 0 0 0 M 0 0 0 –K –S –W E 0 L K 0 0 E –Y LK 0 0 0 H C0 S 0 0 H C –R S 0 0 0 –Ib –I –Q W 0 0 0 Если I=Y–C>0, то рынок товаров и услуг MP находится в активном состоянии (I – инвестиции в товары и услуги). Если Q=R–L>0, то рынок ресурсов MR находится в активном состоянии (Q – инвестиции в ресурсы). Поскольку W+I+Q=0 и W<0, то рынки M находятся в пассивном состоянии. Агенты E и H сбалансированы. Потоки ресурсов направлены от агентов к рынкам, а потоки использования – от рынков к агентам. Выделяя в матрице потоков Icc потоки использования Ucc и потоки ресурсов Rcc, можно получить матрицу использования и ресурсов. Эта матрица сбалансирована по столбцам, но не сбалансирована по строкам. Чтобы построить граф использования ресурсов, нужно дуги положительных элементов матрицы Qbb направить от рынков к агентам, а отрицательных – от агентов к рынкам. Таблица 3. Матрица использования и ресурсов. Балансовые модели описывают взаимосвязи выходных и входных переменных (потоки или запасы). Сложение добавленной стоимости ячеек производства дает валовой внутренний продукт Y. В системе национальных счетов (СНС) доход предприятий Y=C+I+G равен сумме потребления C, инвестиции I, государственных расходов G (закрытая система) и чистого экспорта NX= EX–IM (открытая система). Если Y – валовой внутренний продукт (GDP), то NX включает только товары и услуги. Если Y – валовой национальный продукт (GNP), то NX включает доход из-за рубежа (YF): GNP=C+I+G+(EX–IM+YF). Валовой национальный доход (доход резидентов, идущий на потребление и накопление) учитывает трансферты из-за рубежа (TRF): GNDI=C+I+G+(EX–IM+YF+TRF). В круглых скобках счет текущих операций NX. Если T – выплачиваемые налоги, то частные сбережения Sp=GNDI–C–T, излишек государственного бюджета BS=T–G, сбережения S=Y–C–G. Макромодель IS-LM связывает Y со ставкой процента R. Кривая IS описывает зависимость дохода от ставки процента при равновесии на рынке товаров и услуг Y=C(Y,T)+I(R)+G+NX(Y,RER). Здесь потребление C зависит от дохода Y и налога T, инвестиция I – от ставки процента, а чистый экспорт NX – от Y и обменного курса RER. Кривая IS имеет отрицательный наклон, так как увеличение ставки R уменьшает инвестиции и снижает доходы. Кривая LM описывает связь Y и R при равновесии на денежном рынке M/P=L(R,Y). Здесь M/P – отношение денежной массы M к уровню цен P (предложение денег), а L(R,Y) – спрос на деньги. Кривая LM имеет положительный наклон, поскольку R и Y оказывают противоположное влияние на денежный спрос. Пересечение кривых IS и LM дает величины Y* и R* при равновесии на товарном и денежном рынке. Кривая BP описывает взаимосвязь Y и R при внешнем равновесии (баланс официальных расчетов). Платежный баланс включает счет текущих операций и счет операций с активами KA: NX=EX(RER)–IM(Y,RER) и KA(ΔR)=IM(Y,RER)–EX(RER), где ΔR=R–R* – разность внутренней и мировой ставки процента. Внутренняя ставка R зависит от мировой ставки R*: можно получать любые кредиты на международных рынках, не влияя на R* (малая открытая экономика). Если сальдо платежного баланса не равно нулю, точка пересечения кривых IS и LM не лежит на кривой BP. Кривая BP имеет положительный наклон: увеличение Y приводит к росту импорта и к дефициту по текущему счету NX. Равновесие восстановит положительное сальдо счета KA: для привлечения иностранного капитала нужен рост внутренней ставки процента. Наклон кривой BP зависит от склонности к импортированию и мобильности капитала: при низкой мобильности она круче, чем кривая LM. На потоки капитала между странами влияют многие факторы, но самым важным является доход резидентов. Ставки дохода на активы в стране равны номинальной ставке R. Разность номинальной и мировой ставок – это причина оттока (или притока) капитала из страны. Если внутренняя ставка процента выше мировой, иностранные инвесторы найдут привлекательными внутренние активы и приобретут их, резиденты же воздержатся от покупки иностранных активов и станут заимствовать кредиты за границей (приток капитала). Неравновесное состояние баланса текущих операций и платежного баланса, внешние долги неблагоприятно повлияют на состоянии экономики, вызывая экономические спады и финансовые кризисы. Равновесный рост предприятия – движение с оптимизацией цены, выпуска и ресурсов для роста прибыли. Экономика находится в равновесии, если достигается всеми субъектами одновременно, если спрос на товары и услуги равен предложению, если все секторы сбалансированы. Потребитель находится в равновесии, если его доходы и расходы приносят максимальное удовлетворение. Предприятие находится в равновесии, если цена продуктов, выпуск и количество используемых им ресурсов сбалансировано. Владелец ресурсов в равновесии, если использует ресурсы с максимальной выгодой. 14. Потоки Эрланга. Интервалы времени между 1-ым и 2-ым, 2-ым и 3-им,…, n-ым и n+1-ым событием,…T1,T2,…,Tn,… в потоках с ограниченным последействием независимы. Стационарный поток с ограниченным последействием называют потоком Пальма. Случайные интервалы времени T1,T2,…,Tn,… в потоках Пальма имеют один закон распределения. Простейший поток – это поток Пальма. Нестационарный пуассоновский поток не является потоком Пальма. Поток Эрланга k-го порядка получают из простейшего потока путем сохранения каждого k-го события. Промежуток времени T(k) между двумя событиями в потоке Эрланга имеет плотность распределения , t>0, k=1,2,3,… Математическое ожидание, дисперсия и стандартное отклонение , и, k=1,2,3,… При k=1 закон Эрланга k-го порядка превращается в экспоненциальный закон f(t)=exp(–t) с параметром . Интенсивность потока Эрланга k-го порядка, k=1,2,3,… определяет его основные характеристики, t>0, k=1,2,3,…, и, k=1,2,3,… Интенсивность нормированного потока Эрланга, k=1,2,3,… Промежуток времени между соседними состояниями k=1,2,3,… Математическое ожидание, дисперсия и стандартное отклонение, , , k=1,2,3,… Плотность распределения нормированного потока Эрланга, t>0, k=1,2,3,… Случайная величина промежутка времени – это среднее арифметическое k независимых случайных величин Ti, i=1,…,k, распределенных по одному и тому же закону распределения (экспоненциальному с параметром ). В силу центральной предельной теоремы она будет иметь распределение, близкое к нормальному с математическим ожиданием 1/ и дисперсией 1/k2. Поскольку дисперсия уменьшается с ростом k, промежуток времени между соседними событиями нормированного потока Эрланга становится все менее случайным и по закону больших чисел приближается по вероятности к математическому ожиданию 1/. Поток Эрланга приближается с ростом k к регулярному потоку с промежутком времени 1/ между событиями. Это свойство потоков Эрланга выявляет роль k как меры «последействия»: от полного отсутствия последействия при k=1 (простейший поток) до жесткого последействия при k (регулярный поток). Для моделирования реального потока с последействием применяется нормированный поток Эрланга с почти тем же математическим ожиданием и дисперсией интервала времени между соседними событиями. С помощью потоков Эрланга немарковские процессы можно сводить к марковским процессам. Пример 7. Наблюдения за работой рекламного агентства показали, что среднее значение интервала времени T между соседними поступлениями заказов M[T]=1 неделя и стандартное отклонение T=4 дня. Интенсивность и стандартное отклонение нормированного потока Эрланга (заказ в неделю) и. Отсюда k=(7/4)2=3,067. Ближайшее целое число – порядок k=3. Плотность распределения вероятностей случайного интервала времени, t>0. Вероятность, что интервал времени между двумя заказами больше 3 и меньше 5 дней. Интегрируя по частям, получим, и. Интегрируя по частям, получим. Таким образом, p=0,189. Пуассоновские потоки событий и дискретные марковские процессы с непрерывным временем тесно связаны. Случайный процесс с непрерывным временем в системе с дискретными состояниями будет марковским, если все потоки событий, переводящие систему из состояния в состояние, являются пуассоновскими (стационарными или нестационарными). Такие системы с непрерывным временем называются пуассоновскими. Исследование случайного процесса проводится по алгоритму: (1) Описать каждое состояние системы; (2) Составить граф состояний, указать возможные переходы из состояния в состояние; (3) Задать интенсивности потоков событий, под влиянием которых осуществляются эти переходы; (4) Указать начальное состояние системы (при t=0). Пример 8. Банкоматы B1 и B2 могут «отказывать» независимо друг от друга (выходить из строя). Потоки отказов B1 и B2 с интенсивностями 1=4 и 2=3 (отказа в неделю) – пуассоновские. После отказа каждый банкомат сразу ремонтируется (восстанавливается). Потоки восстановлений B1 и B2 с интенсивностями 1=5 и 2=2 (восстановлений в неделю) – пуассоновские. Потоки с постоянными интенсивностями являются простейшими. Система S может находиться в четырех состояниях: s11 – оба банкомата исправны; s12 – банкомат B1 исправен, а B2 ремонтируется; s21 – банкомат B1 ремонтируется, а B2 исправен; s22 – банкоматы ремонтируются. Размеченный граф состояний системы изображен на рис.10, а матрица плотностей вероятностей переходов дана в таблице 5. Рис.10. Граф состояний системы двух банкоматов. Таблица 5. Матрица плотности вероятностей. Составим систему уравнений Колмогорова: В начальный момент времени t=0 система находилась в состоянии s12:, , ,. Условие нормировки p11(t)+p12(t)+p21(t)+p22(t)=1 (t0). С учетом условия нормировки получаем неоднородную систему трех линейных дифференциальных уравнений первого порядка:, ,. Общее решение однородной системы, ,. Для нахождения решений неоднородной системы применим метод вариации постоянных, рассматривая c1,c2,c3 как неизвестные функции от t. Подставляя решение однородной системы, получим систему линейных уравнений для dc1/dt, dc2/dt и dc3/dt. После ее решения и интегрирования найдем функции,, , где b1, b2 и b3 – постоянные интегрирования. Для их определения используем начальные условия:, ,. Решение этой системы уравнений методом Крамера дает, ,. Подставив эти значения, получим общее решение неоднородной системы:, ,. Функцию p22(t) находят из условия нормировки:. При t=2 будем иметь, , ,. Во втором квартале система S будет находиться вероятнее всего в состоянии s12: банкомат B1 будет работать, а B2 – ремонтироваться. Дискретный процесс с непрерывным временем является марковским, если каждый из потоков, переводящих систему из состояния в состояние, является пуассоновским потоком. Преобразование Лапласа Спектральная плотность сигнала v(t). Это преобразование Фурье сигнала v(t). Обратное преобразование Фурье. Сигналу v(t) можно сопоставить спектральную плотность V() в том случае, если сигнал абсолютно интегрируем:. Если экономическую систему возбуждают источники потока y(t), а искомые переменные x(t) являются запасами, то ее поведение описывается уравнением, где квадратная матрица T(p)=G+pC, а G и C не зависят от комплексной частоты p. Допустим, что система уравнений решена, а выходная функция F(p)=cTX(p). Формальное решение, где T+(p) – присоединенная матрица. Линейные выходные функции имеют общий знаменатель, равный определителю матрицы T(p). Определитель и любой элемент присоединенной матрицы T+ – это полиномы от p, а F(p) – рациональная функция комплексной переменной p вида F(p)=N(p)/D(p). Знаменатель функции системы D(p)=|T|, а числитель N(p)=|Tcy|. Если изображение есть дробь F(p)=K1/(p–p1) с полюсом p1 и вычетом K1, то. Обращение преобразования Лапласа заключается в вычислении для. Нужно найти условие, при котором интеграл можно представить в виде. Замкнем контур интегрирования в левой полуплоскости полуокружностью с радиусом, которой растет с пределами интегрирования. Если выполнить условие равенства нулю интеграла вдоль этой бесконечной полуокружности, то интеграл равен сумме вычетов. Введем p=Rexp(i) с dp=iRexp(i)d:. На полуокружности в левой полуплоскости, ограниченной точками iR и –iR, величина R постоянна. При больших R преобладают члены старших степеней и выражение для интеграла можно упростить. Интеграл конечный. Чтобы обеспечить равенство нулю выражения при R, нужно выбрать M и N, чтобы R в знаменателе имел положительную степень. Интеграл от рациональной функции I(p) по бесконечной полуокружности равен нулю, если число полюсов MN+2 функции на два больше, чем число ее нулей. Интегрирование рациональной функции при MN+2 вдоль линии, параллельной мнимой оси, дает 2i{сумма вычетов для полюсов слева от линии}, если контур интегрирования замкнуть через левую полуплоскость. Если замкнуть контур через правую полуплоскость, то следует взять сумму вычетов для полюсов справа от линии, а умножить на (–2i). Если f(z) определена в точке ветвления, то значение f(a) является общим для ветвей, полученных при обходе. Если, описывая кривую вокруг точки z=a сколь угодно раз в том же направлении, мы каждый раз будем получать новые ветви, то точка a называется точкой ветвления бесконечного порядка (логарифмическая точка ветвления). Определение коэффициентов полиномов N(p) и D(p) по ряду чисел (pi,N(pi)) и (pi,D(pi)) составляет интерполяционную задачу. Пусть известны значения qi в n+1 точке pi. Нужно найти коэффициенты полинома, проходящего через эти точки. Подставив pi, получим систему уравнений. Наилучшим выбором pj являются равноотстоящие точки, лежащие на единичной окружности комплексной плоскости. Обозначим P=(pij), где i и j принимают значения от 0 до n. Если обозначить, то pk=wk и P=(wij), а решение принимает вид. Исходный полином, определенный в точках pk, представлен в виде,. Это дискретное преобразование Фурье. Оно эффективно при выборе n+1=2m и целом числе m (быстрое преобразование). Дисконтирование достигается преобразованием Лапласа, которое переводит функцию f(t) действительной переменной t в функцию f(p) комплексной переменной p=r+is (r=Rep, s=Imp, i – мнимая единица). При ограниченном росте |f(t)|<exp(r0t) с абсциссой абсолютной сходимости r0>0 этот интеграл сходится при Rep<r0: область определения функции f(p) лежит слева от r=r0. Изображение запаздывающего импульса Хевисайда h(t–) с амплитудой h=1:. Изображение импульса g(t)=[h(t)–h(t–)]/ длительностью :. В пределе 0 получается изображение импульса Дирака (p)=1. Таблица оригиналов f(t) и изображений f(p). (для преобразования Карсона p используется интеграл Бромвича) Изображения являются рациональными функциями p:, и, где pl – нули, а pk – полюса функции f(p). На комплексной плоскости они изображаются соответственно кружками и крестиками. Функцию можно представить суммой простых множителей с вычетами, , ,. Функцию можно представить суммой. При k=1 имеем pk=1 и nk=2, а [(p–pk)f(p)]=p-3:, и,. При k=2 имеем pk=0 и nk=3, а [(p–pk)f(p)]=(p–1)-2:, , , и,. Если f(p)=c(p)/d(p), а c(p) и d(p) – аналитические функции в простом полюсе p1, то resf(p1)=c(p1)/d(p1). Формула Хевисайда применима, если m различных полюсов pk имеют кратности mk:, Если все полюсы простые, то Через компоненты матрицы Прибыль в рыночном сегменте Экономические рынки удобно рассматривать в виде множества секторов, элементы которых имеют общие признаки. Хозяйствующие субъекты сектора более однородны по своему поведению, чем субъекты всего рынка. Устойчивость сегменту придают прибыльные субъекты. Рыночный сегмент характеризуется какими-то свойствами и параметрами. Экстенсивные свойства пропорциональны размеру сегмента (совокупный доход, энтропия, число субъектов). Интенсивные свойства не зависят от размеров сегмента: скорость обращения полезности V определяет условия обмена между сектором и рынком, а уровень цен p отражает издержки рыночного сегмента. Если экономические параметры изменяются во времени, то в секторе протекает экономический процесс. Самопроизвольный процесс приводит рыночный сегмент в такое состояние, когда его экономические свойства больше не изменяются: в секторе установится полное равновесие. Равновесные рыночные сегменты характеризуются распределением Гиббса [3]. Сейчас кажется тривиальным, что при нехватке некоторого блага его цена растет. Однако между эмпирическим фактом и математическим доказательством дистанция огромного размера [1]. В основе доказательства лежит предположение о детерминированности процессов производства товаров и услуг. Оно попросту не учитывает неопределенность будущего, тем самым не затрагивая финансовую сторону экономической деятельности. Такие явления, как денежная инфляция и спекуляция, нельзя объяснить в рамках детерминированного подхода [2]. Предметом нашего исследования является экономическая система ячеек, которые находятся в состояниях полезности. При этом ячейка «погружена» во внешнюю среду, формируемую другими ячейками. Основное занятие ячейки – это распределение товаров и услуг. Совокупность ячеек и среды образует замкнутую экономическую систему. Нас интересует товарные отношение в этой системе. Пусть индекс n нумерует товары полезностями un. Согласно основному принципу статистической механики, если известна вероятность и статистическая сумма то можно найти внутреннюю полезность системы U, накопление W и свободную полезность F как функции скорости обращения полезности V: Эти функции связаны условием баланса U=F+W. Энтропия n-го состояния Энтропия закрытого региона. Экстенсивная переменная S – мера накопления VS, а интенсивная переменная V – ее оценка. И V и S неотрицательны. Изменения Q и Pn с V описываются производными где U зависит от V. Производные энтропии по V зависят от дисперсии и асимметрии дохода: Поскольку 2>0, то S увеличивается со скоростью V, достигая насыщения при V=V3μ3/3μ2, если μ3>0. При 3<0 энтропия ограничена. Производные по V:, и, Внутреняя полезность и накопление увеличиваются, а свободная полезность уменьшается с ростом V. Производные по S:, и Внутреняя полезность и накопление увеличиваются, а свободная полезность уменьшается с ростом S. Скорость обращения полезности V и энтропия S сопряжены на внутренней и свободной полезности: U(S) является потенциалом для скорости обращения полезности V, а F(V) – потенциалом для энтропии S. Накопление W не является потенциалом ни для скорости обращения, ни энтропии. Для учета доходов используем экстенсивную переменную благосостояния Y. Полезность товара un уменьшается с ростом Y, а производные pn(Y)=–dun/dY>0 определяют уровень цен, где вероятность Pn(V,Y) зависит от Y, так как un зависит от Y. Рыночный сегмент имеет две пары сопряженных переменных (S,V), (Y,p) и четыре потенциала F(V,Y), G(V,p), H(S,p) и U(S,Y) с дифференциалами, , и. Свободная полезность F вычисляется по статистической сумме Q(V,Y). Внутренняя полезность U=F+W включает F и W. Свободная полезность G=F+pY включает F и pY, а внутренняя полезность H=F+VS+pY. Переменные S и Y являются экстенсивными факторами, а V и p – интенсивные факторы. Частные производные статистической суммы выражаются в виде: Свободная полезность F(V,Y) является функцией V и Y: Свободная полезность G(V,p)=F+pY является функцией V и p: Внутреняя полезность H(S,p)=G+VS является функцией S и p: Внутреняя полезность U(S,Y)=H–pY является функцией S и Y: Внутрення полезность U растет с энтропией S и уменьшается с доходом Y. Потенциалы полезности F(V,Y), G(V,p), H(S,p) и U(S,Y) аддитивны, а V и p одинаковы для всех всех субъектов сегмента. Поэтому потенциалы должны быть однородными функциями первого порядка по переменным S и Y: где ψ, μ, ν и φ – некоторые функции. Будем рассматривать N как независимую переменную. Тогда в дифференциалы нужно добавить μdN с потенциалом. Оценка μ(V,p) резидентов в открытой экономической зоне оказывается функцией скорости обращения полезности V и уровня цен p. Дифференцируя G по N, получаем (V,p) – оценка μ числа субъектов в сегменте оказывается функцией V и p. Большой потенциал открытой зоны Ω=F–G является функцией V, Y и μ: dΩ=–SdV–pdY–Ndμ. Если полезность n-го резидента в зоне обозначить unN, то вероятность. Накопление полезности в открытой экономической зоне:, , и. Открытая экономическая зона является большим каноническим ансамблем. При описании экономических явлений используют понятие эластичности фактора и показателя [4]. Пусть взаимозависимые переменные x, y и z отвечают любой тройке неповторяющихся факторов S, V, Y и p. Тогда y-ой эластичностью фактора x при неизменном факторе z называется величина xyz=y(x/y)z. Только 16 эластичностей независимы в закрытой системы. Свободная полезность F(V,Y) вычисляется с помощью статистической суммы Q, а другие потенциалы в переменных V и Y – из выражений: Дифференцирование дает Потенциалы в переменных V и p выражаются через G(V,p): Дифференцирование дает Потенциалы в переменных S и p выражаются через H(S,p): Дифференцирование дает Потенциалы в переменных S и Y выражаются через U(S,Y): Дифференцирование дает Эти производные легко вычисляются, если учесть свойства якобианов: Доход Y(F,V) как функция свободной полезности F и скорости обращения имеет частные производные: Скорость обращения полезности V(G,p) как функция свободной полезности G и уровня цен имеет частные производные: Уровень цен p(H,S) как функция внутренней полезности H и энтропии имеет частные производные: Энтропия S(U,Y) как функция внутренней полезности U и благосостояния имеет частные производные: Статистическая оценки важных эластичностей дает: где означает усреднение с учетом вероятности Pn. Экономические процессы в закрытом сегменте сопровождаются ростом энтропии, пока она не достигнет наибольшего значения при полном равновеси. С ростом числа субъектов энтропия растет при фиксированной скорости V и уровне цен p. Это означает, что норма накопления увеличивается с числом субъектов, т.е. с переходом от большого к малому бизнесу. Субъекты малого бизнеса слабо взаимодействуют друг с другом в идеальном сегменте и представляют собой однородную массу, а их прибыль линейно зависит от конъюнктуры. Замечательным достижением статистической экономики является точная формулировка условий равновесия с внешней средой. Процессы, протекающие в замкнутой неравновесной системе, идут таким образом, что система переходит из состояний с меньшей энтропией в состояния с большей энтропией, пока она не достигнет своего наибольшего значения, соответствующего полному равновесию. Энтропия замкнутой системы – сумма энтропий резидентов и внешней среды. Равенство нулю первых производных суммарной энтропии является только необходимым условием экстремума и не дает того, чтобы энтропия имела именно максимум. Для выяснения достаточных условий необходимо вычислить второй дифференциал суммарной энтропии. Это исследование удобнее провести, исходя не из условия максимума суммарной энтропии, а из эквивалентного ему условия. Выделим из системы некоторую малую часть, а остаток будем рассматривать как внешнюю среду со скоростью обращения V0 и уровнем цен p0. Тогда в равновесии имеет минимум величина U–V0S+p0Y с внутренней полезностью U, энтропией S и доходом Y. При всяком малом отклонении от равновесия ее изменение должно быть положительным: Разлагая δU в ряд, получаем с точностью до членов второго порядка: где производные взяты в состоянии равновесия. Но поскольку то члены первого порядка сокращаются. Это необходимые условия равновесия: скорость обращения полезности V и уровень цен p для резидентов равны этим же величинам внешней среды. Достаточное условие равновесия имеет вид: Для того, чтобы такое неравенство имело место при произвольных δS и δY, нужно удовлетворить два неравенства: Поскольку то первое неравенство удовлетворяется при Второе неравенство можно записать в виде якобиана Переходя к переменным V и Y, имеем Поскольку p=p0>0 и SV0,Y>0, то это равносильно условию Уровень цен должен уменьшаться с ростом благосостояния при постоянной скорости обращения полезности. Эти экономические неравенства гарантируют устойчивость равновесной системы. Для SV0,Y>0 нужно, чтобы средний квадрат внутренней полезности u2 превышал квадрат среднего U2, а дисперсия была положительной. Поскольку для устойчивости равновесия необходимо, чтобы dp/dY было отрицательным и по модулю превышало отношение дисперсии уровня цен к скорости обращения. При любом начальном состоянии закрытой системы с течением времени в ней установится единственное состояние – равновесие. Эта тенденция означает монопольное возрастание энтропии во времени и увеличение разности энтропий S=S–S0 от отрицательных значений до нуля. Эти утверждения эквивалентны, и они отражают тот факт, что равновесие является глобальным асимптотически устойчивым состоянием, энтропия – функцией Ляпунова. Если только свободная полезность F(V,Y) будет иметь несколько минимумов при неизменных V, Y и различных значениях N, то стабильному состоянию будет отвечать наименьшее значение F, а метастабильному – самый мелкий минимум с наибольшим F. Такие состояния легко разрушаются переходом системы в устойчивое состояние с наименьшей свободной полезностью. Если системы переходит из одного состояния в другое с изменением ее внутренней полезности при неизменном накоплении, то обратный переход нельзя осуществить без воображаемого внешнего источника R. Прямому переходу с совершением максимальной работы |Rmax| отвечает обратный переход c работой Rmin внешнего источника. Изменение внешней полезности ΔU при изменении состояния состоит из трех частей: из произведенной работы внешнего источника R, из работы внешней среды p0ΔY0 и из полученной из нее V0ΔS0: где индекс 0 относится к внешней среде. Поскольку затраты среды равны доходу ΔY0=–ΔY, а в силу закона возрастания энтропии S0–S, то где знак равенства достигается при обратимом процессе. Переход совершается с минимальной работой, если он происходит обратимо: Обратный переход также совершается с минимальной работы, если происходит обратимо: Пусть SΣ есть полная энтропия. Если резиденты находятся в равновесии с внешней средой, то SΣ является функция их внутренней полезности UΣ.. Если же резиденты не находятся в равновесии с внешней средой, то суммарная энтропия отличается от SΣ(UΣ) на величину Но dU/dS является равновесной скоростью обращения полезности V0. Таким образом, получаем Эта формула определяет, как отличается энтропия замкнутой системы от своего возможного значения, если резиденты не находятся в равновесии со средой. Рассмотрим закрытую систему с энтропией SΣ. Пусть β – некоторый фактор, обеспечивающий ее внутреннее равновесие, т.е. S/=0. Пусть α – другой фактор, обеспечивающий при внутреннем равновесии системы и ее равновесие с внешней средой, т.е. S/=0. Введем обозначения Энтропия SΣ замкнутой системы максимальна при полном равновесии. Чтобы энтропия была максимальной, кроме необходимых условий А=0 и В=0, должны выполняться неравенства Уже незначительные изменения фактора α при некотором воздействии на закрытую систему приводят к изменению A на величину Изменение α при постоянном β приводит к нарушению условия внутреннего равновесия системы B=0. После того, как это равновесие восстановится, величина ΔA будет иметь значение Используя свойства якобиана, находим С учетом неравенств получаем новое неравенство Это неравенство выражает принцип Ла Шателье [6]. Рассмотрим изменение Δα фактора α как меру внешнего воздействия на систему, а ΔΑ – κак меру изменения системы под его влиянием. Тогда Значение ΔΑ уменьшается при восстановлении внутреннего равновесия системы после внешнего воздействия, выводящего ее из равновесия. Другими словами, внешнее воздействие, выводящее систему из равновесия, стимулирует в системе процессы, стремящиеся ослабить его влияние. Изменение энтропии системы –Rmin/V0 зависит от скорости обращения полезности во внешней среде V0 и минимальной работы Rmin, необходимой для приведения системы из состояния равновесия с внешней средой в данное состояние. Поэтому можно написать где для бесконечно малого изменения состояния системы резидентов Все величины без индекса относятся к резидентам, а с индексом 0 – к среде. Пусть α есть энтропия S. Тогда A=V/V0–1 и в равновесии V=V0, неравенства принимают вид Рост энтропии означает, что в систему инвестируется оборотный капитал. В итоге нарушается равновесие резидентов и, в частности, увеличивается скорость обращения полезности на величину (V). Восстановление равновесия резидентов приводит к тому, что изменение скорости обращения уменьшится до (V)B=0. т.е. как бы ослабляется результат воздействия, выводящего резидентов из равновесия. Если в неравенстве в качестве фактора β взять доход Y, то будем иметь поскольку условие В=0 означает, что случае p=p0. Подстановка дает неравенство Используя свойства якобиана, можно получить Пусть α есть налог Y. Тогда A=1–V/V0 и в равновесии V=V0, а неравенства принимают вид Если в неравенстве в качестве фактора β взять энтропию S, то условие В=0 означает, что V=V0 и В устойчивой системе величина (p/Y)V должна быть отрицательной. Используя свойства якобиана, можно получить В устойчивой системе величина (S/V)p должна быть положительной. Основной недостаток идеального сегмента состоит в том, что полезность расходится при Y=0. Этот коллапс не должен допускаться государством, которое может установить минимальный предел Y0. Рассмотрим процесс L в экономической системе, которая не находится в равновесии с внешней средой. Пусть B – накопление, полученное системой из внешней среды со скоростью обращения полезности V0. Процесс L перехода из состояния 1 в состояние 2 нельзя реализовать, если нарушается неравенство где S1 и S2 – энтропии состояний, а интегрирование проводится по траектории процесса. Равенство применимо только при обратимом процессе. Изменение внутренней полезности при обратимом процессе определяется начальным 1 и конечным 2 состоянием системы и не зависит от ее промежуточных состояний Дифференциал внутренней полезности в замкнутой системе содержит малое накопление B и малое потребление A, которые не являются дифференциалами в общем случае. Переведем идеальную систему из начального состояния 1 в промежуточное состояние 2 при неизменной энтропии: где. Выпуск и потребление положительны, если. Переведем теперь систему из состояния 2 в промежуточное состояние 3 при неизменной ренте: Переведем далее систему из состояния 3 в промежуточное состояние 4 при неизменной конъюнктуре: Наконец, переведем систему из состояния 4 в начальное состояние 1 при неизменной ренте: При этот цикл оказывается замкнутым. В начальном состоянии 1 идеальная система имеет низкую конъюнктуру и низкую ренту. Переход в состояние 2 при низкой конъюнктуре сопровождается увеличением ренты и цены, а капитал убывает потому, что выпуск равен потреблению (накопление не меняется). Переход в состояние 3 при высокой ренте сопровождается увеличением конъюнктуры и капитала, а цена уменьшается, потому что выпуск отсутствует (инвестиция накоплений в производство повышает его конъюнктуру). Переход в состояние 4 при высокой конъюнктуре сопровождается уменьшением ренты и цены, а капитал увеличивается, потому что потребление равно выпуску (накопление не изменяется). Переход в начальное состояние 1 при низкой ренте сопровождается уменьшением конъюнктуры и капитала, а цена увеличивается, потому что выпуск отсутствует (конфискация накопления из производства понижает его конъюнктуру). Коэффициент полезного действия этого замкнутого экономического цикла определяется следующим образом: Инвестиция S2=S23>0 и конфискация S1=S41<0 удовлетворяют соотношению Это соотношение справедливо только для замкнутого цикла. Макроскопическая теория выпусков и затрат использована для описания экономических циклов системы многих резидентов на основе модели В.В.Леонтьева. Основные понятия макроэкономики развиты в русле детерминированного подхода, дополненного соображениями оптимальности и полезности [1,2]. Может быть поэтому нет строгого определения конъюнктуры как меры эффективной деятельности экономической системы. Вместе с тем, этот термин используется [3]. Эвристические соображения известных экономистов о конъюнктуре близки к определению температуры как производной внутренней энергии системы по ее энтропии [4,5]. Аналогом внутренней энергии в экономике является внутренняя полезность, но она должна быть определена в рамках вероятностного подхода. Необходимость такого подхода отмечалась в связи с инфляционными процессами современной экономической жизни [6]. Полезность un зависит от индекса благосостояния Y, причем при Y=1 она равна нулю, а цена благосостояния pn(Y)–dun/dY не может быть отрицательной, так как un уменьшается с ростом Y. Согласно основного принципа статистической экономики, если известны статистическая сумма Q, вероятность Pn, энтропия S и уровень цен p, , и, то можно найти макроскопические показатели закрытой системы при скорости обращения полезности V и индексе благосостояния Y. Показателями закрытой системы являются внутренняя полезность U=F+W, свободная полезность F и накопление W, и, а ее факторами являются скорость обращения полезности V, энтропия S, индекс благосостояния Y и уровень цен p. Для простой закрытой системы, а свободная полезность (потребление) выражается в виде, где f(V)=VlnL(V). Энтропия и уровень цен простой системы даются уравнениями состояния и. Полуэластичности этих двух факторов и. Для устойчивости закрытой системы необходимо и достаточно иметь =const, =const и SV,Y>0, pY,V<0. Простая система устойчива, если d2f/dV2<0. Свободная полезность G=F+pY в простой системе определяется с учетом уравнения состояния:, а энтропия и индекс благосостояния выражаются в виде и. Полуэластичности этих факторов и. Идеальной называется простая система с SV,Y=N0>0 и, где f0 и – постоянные интегрирования. Внутренняя полезность U=F+W такой системы определяется с учетом уравнения состояния:, где =1+N/N0>1. Удобно выбрать f0=–S0 и, чтобы внутренняя полезность исчезала при энтропии S11=S(V=1,Y=1) и индексе Y=1:. В этом случае и, а внутренняя полезность являются линейной функцией скорости обращения полезности U=N0(V–1). Свободная полезность идеальной системы и ее энтропия – нелинейные функции скорости обращения полезности и индекса благосостояния и. Зависимость энтропии идеальной системы S(V,Y) от конъюнктуры V приводится на рис.1 для двух значений индекса благосостояния Y. Рис.1. Зависимость энтропии от конъюнктуры. Используются данные для высокоэластичной экономики с небольшим числом резидентов, представляющих отрасли народного хозяйства [3] (N0=10, S11=3 и N=10). Рост энтропии с конъюнктурой свидетельствует о структурных изменениях системы, сопровождаемых линейным увеличением внутренней полезности. Этот рост замедляется с уменьшением индекса благосостояния. Уравнение состояния pY=NV связывает большую полезность pY с числом резидентов N и конъюнктурой V идеальной системы. При неизменной конъюнктуре уровень цен уменьшается с ростом индекса благосостояния (деинфляция). Рассмотрим квазистатический процесс L в системе резидентов, которые не находятся в равновесии с внешней средой. Малое накопление B система резидентов получит из окружающей среды с равновесной конъюнктурой V0. Переход системы резидентов из состояния 1 с энтропией S1 в состояние 2 с энтропией S2 нельзя реализовать, если нарушается неравенство, где интегрирование проводится по траектории процесса L. Равенство применимо при обратимых процессах. Изменение внутренней полезности при обратимом процессе определяется начальным 1 и конечным 2 состоянием системы. Дифференциал внутренней полезности закрытой системы dU=B+A=VdS–pdY содержит малое накопление B и малое потребление А, которые не являются дифференциалами. В состоянии 1 система имеет энтропию S1 и конъюнктуру V1. Переведем систему из начального состояния 1 в состояние 2 при неизменной энтропии: и. Переход в состояние 2 с конъюнктурой V2>V1 сопровождается уменьшением индекса благосостояния Y и увеличением уровня цен p, потому что прирост полезности потребляется (рис.1). Переведем систему из состояния 2 в состояние 3 при неизменной конъюнктуре:, и. Переход в состояние 3 с энтропией S3>S1 сопровождается увеличением Y и уменьшением p, потому что внутренняя полезность не изменяется (инвестиция накоплений в систему повышает энтропию). Зависимость индекса благосостояния Y от уровня цен p приводится на рис.2 для той же высокоэластичной системы при S1=1, V1=1, V2=3 и S3=3. Рис.2. Зависимость индекса от ставки затрат. Переведем систему из состояния 3 в состояние 4 при неизменной энтропии: и. Переход в состояние 4 с конъюнктурой V4<V2 сопровождается увеличением Y и уменьшением p. Переведем систему из состояния 4 в состояние 1 при неизменной конъюнктуре:, и. Переход в состояние 1 с энтропией S1 и конъюнктурой V4=V1 сопровождается уменьшением Y и увеличением p из-за конфискации накоплений окружающей средой. Коэффициент полезного действия экономического цикла. Инвестиция B2=B23>0 и конфискация B1=B41<0 удовлетворяют соотношению. Это соотношение справедливо только для замкнутого цикла. Современному состоянию экономики Украины отвечает одна из нижних точек на траектории L12 c энтропией S1 и конъюнктурой VV2. Движение по этой траектории с падением индекса благосостояния Y и увеличением уровня цен p разогревает экономику до такой конъюнктуры V2, при которой возможны структурные изменения отношений резидентов на траектории L23. Движение по траектории с ростом Y и уменьшением p хаотизирует экономику до значения энтропии S3, которое зависит от инвестиции накоплений. Определению кризисной точки более отвечает состояние экономики с энтропией S1 и конъюнктурой V1, а квазистатический процесс L41 имеет периода застоя. Ему предшествует движение по траектории L34, которое ведет к охлаждению экономических отношений. |

|||

|

А - В Full |

4000 |

15 |

5 |

|

А - В Sale |

2400 |

25 |

8 |

|

В - С Full |

7000 |

30 |

9 |

|

В - С Sale |

4200 |

40 |

13 |

|

А - В - С Full |

10000 |

10 |

4 |

|

А - В - С Sale |

6000 |

22 |

7 |

После применения данной модели мы получим следующие результаты. Коэффициенты Лагранжа для рейсов А — В 2017.18 и В — С 3801.75. Сетевые цены указаны в таблице 2.

Таблица 2. Сетевые цены.

|

А-В Full |

А-В Sale |

В-С Full |

В-С Sale |

А-В-С Full |

А-В-С Sale |

|

|