Рынок банковских продуктов и услуг («ПАО ВТБ »)

Содержание:

ВВЕДЕНИЕ

Банковская система – это одна из главнейших частей, из которых состоит экономика. Любой сбой в её функционировании затронет интересы всех хозяйствующих субъектов. Множество банков так же соединяются между собой в банковскую систему. И это означает, что эффективность функционирования каждого отдельно взятого банка на целой системе. В процессе своего функционирования любой банк сталкивается с различными типами аудиторий: конкурентами, государством и клиентами. Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Но одну из важнейших ролей играет банковская система, обеспечивающая на современном этапе развития экономических взаимоотношений нормальное функционирование всей экономики в целом.

Актуальность настоящей работы обусловливается стремительным развитием рынка банковских продуктов и услуг, введением новых технологий и постепенной автоматизацией некоторых банковских процессов, а также отсутствием у населения четкого понимания того, что такое банковский продукт, банковская услуга и в чём их отличие. В современном мире спектр банковских продуктов и услуг постоянно расширяется, и по причине финансовой неграмотности населения клиенты просто-напросто теряются в обширном множестве разнообразных «банковских товаров». В наше время просто необходимо уметь хотя бы немного ориентироваться на запутанных дорожках банковского мира, ведь данная сфера развивается очень стремительно и людям необходимо быстро реагировать на данные перемены.

Предметом исследования данной выпускной квалификационной работы является современный российский рынок банковских продуктов и услуг.

Объектом исследования является «ПАО ВТБ ».

Цель работы - изучить понятие, характеристику и основные виды банковских продуктов и услуг. Исходя из поставленной цели, были сформулированы задачи исследования:

Задачи:

- Определить понятие банковского продукта и услуги

- Классифицировать и определить основные виды банковских продуктов и услуг

- Разработка внедрения банковского продукта и услуги

- Проанализировать современное состояние российского рынка банковских продуктов и услуг

- Охарактеризовать банк и его место на рынке

- Проанализировать банковские продукты и услуги на примере «ПАО ВТБ »

- Разобрать проблемы и развитие

- Подвести заключение

Проанализировать современное состояние российского рынка банковских продуктов и услуг на примере рынка РФ»;

Выделить основные пути совершенствования и перспективы развития данного рынка.

Методологической базой исследования является:

-

- Консультант плюс

- ФЗ от 2 декабря 1990 года №395-1 «О банках и банковской деятельности»

- https://www.banki.ru

- Федеральный закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле"(ред. от 03.07.2016.) //Правовая система «Консультант»

- Корнилов Е. Ю. Новый банковский продукт: понятие, виды, классификация

Глава 1.Теоретические основы банковских продуктов и услуг

Банковская система - это совокупность различных видов банков и банковских институтов и их взаимосвязи, существующие в той или иной стране в определенный исторический период. Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Она имеет национальные черты, формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Банковская система функционирует на базе законов и соответствующих нормативных актов, образующих в совокупности инфраструктуру, закрепляющую и регулирующую её.

В целом она отражает основные, фундаментальные направления развития общества. Выделяют два типа построения банковской системы, обусловленные определенным порядком соподчинения различных ее элементов: одноуровневая и двухуровневая банковские системы.

Основными характеристиками одноуровневой банковской системы является преобладание горизонтальных связей между банками, универсализация их операций и функций. В рамках такой системы все кредитные институты, включая и центральный эмиссионный банк, находится на одном уровне, выполняя аналогичные функции по кредитованию и расчетному обслуживанию клиентов. Контроль за банковской деятельностью осуществляет государство.

Двухуровневая банковская система предполагает наличие как горизонтальных, так и вертикальных взаимосвязей между банками. По вертикали строятся отношения подчинения между центральным эмиссионными банками как руководящим центром, регулирующим банковскую деятельность; по горизонтали возникают равноправные отношения между банками и небанковскими кредитными организациями.

Банковские системы используются для решения следующих текущих и стратегических задач:

- обеспечения экономического роста;

- регулирования инфляции;

- регулирования платежного баланса.

2.1 Понятие и характеристики банковских продуктов и услуг

Банк – кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

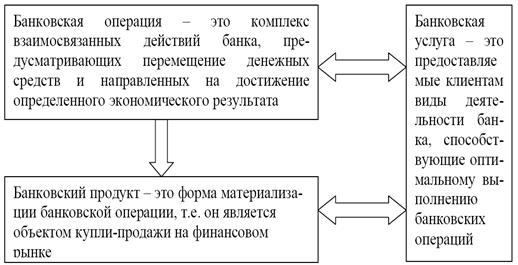

Банковская услуга - это предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие и оптимизирующие проведение банковских операций. Для более детального понимания данного понятия рассмотрим основные этапы развития теории банковских услуг.

Рисунок 1

Рис. 1 Банковская операция

Банковские услуги, прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида, выполняемых ими операций:

1) депозитные операции,

2) кредитные операции.

3) расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты).

Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. За помещение денег на депозит клиенты банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода.

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме.

По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товарно-материальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей.

Банковские продукты — отдельная банковская услуга или несколько связанных банковских услуг, которые банк предлагает клиентам на типичных условиях. Например, потребительский кредит, целевой вклад, депозитный сертификат пластиковые карты и тому подобное.

Банковский продукт — это конкретный банковский документ (свидетельство), который производится банком для обслуживания клиента и проведения операции. Банковская услуга представляет собой банковские операции по обслуживанию клиента. Банковскими продуктами являются векселя, чеки, банковские проценты, депозиты, сертификаты (инвестиционный, депозитный, сберегательный, налоговый) и т.п.

Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли.

Так, банковский процент по депозитам есть банковский продукт, а его постоянная выплата представляет собой банковскую услугу.

Открытие банковского счета - это продукт, а обслуживание по счету - услуга, но при этом и продукт и услуга предполагают получение дохода в виде комиссионных. Банк предоставляет физическим и юридическим лицам различные продукты и услуги. Банковский продукт создан для удовлетворения потребностей клиента. Главная цель банка это получение прибыли и развитие своих продуктов и услуг.

Рисунок 2

Рис. 2 Элементы банковского продукта

Банковский продукт можно считать формой правления банковской услуги, а элементами банковского продукта являются:

- Банковские услуги (расчетные, депозитные, кредитные)

- Банковские операции (продуктообразующие, аналитические)

- Банковские технологии (процессы) - порядок совершения операций

- Банковские документы - материальные носители, удостоверяющие права и обязанности банка и клиента при предоставлении банковского продукта.

Следовательно можно сделать вывод то что банк предоставляет физическим и юридическим лицам различные продукты и услуги. Банковский продукт создан для удовлетворения потребностей клиента. Главная цель банка это получение прибыли и развитие своих продуктов и услуг.

2.2. Основные виды банковских продуктов и услуг

В ходе изучения теоретических основ банковских продуктов и услуг невозможно не уделить внимание их классификации, ибо деление помогает глубже уяснить суть как отдельно взятых элементов, так и этих же элементов в совокупности. Банковские продукты можно классифицировать по ряду отличительных признаков:

Рис.3 Виды банковских продуктов

По индивидуальности банковский продукт можно разделить на единичный и массовый.

Единичный продукт – это персональный продукт. Как предмет он имеет отличительные, характерные лишь для него особенности, которые выделяют его среди аналогов. Например, облигация конкретного эмитента-банка и др.

Единичный банковский продукт, в отличие от массового, имеет четко сформированный круг своих покупателей. Поэтому он выпускается именно для отдельной категории клиентов.

Массовый же продукт не имеет четкой индивидуальности. Его даже можно назвать посредственным. Он различается только по видам продукта финансового актива, например, банковский депозит, облигации государственного внутреннего или муниципального займа всех видов и др. Массовый финансовый продукт рассчитан на обширную группу потребителей и инвесторов.

По лимитированности банковский продукт делится на лимитированный и нелимитированный.

Лимитированным банковским продуктом признается такой продукт, который выпускается в расчете на конкретного покупателя. Объем или количество его выпуска строго квотируется. Например, акции, облигации и т.д. Нелимитированный банковский продукт, напротив, не ограничен никакими квотами и рассчитан на потребление широкой публикой. К таким относятся пластиковые карты, банковские счета и т.д.

К основным видам банковских продуктов относятся:

− Валютные операции

− Коммерческие векселя и кредиты предприятиям

− Сберегательные депозиты

− Хранение ценностей

− Кредиты правительству

− Депозиты до востребования (чековые счета)

− Потребительский кредит

− Консультационные услуги

− Услуги по управлению потоками денежных средств

− Брокерские услуги по операциям с ценными бумагами

− Инвестиционные банковские услуги

− Финансовые услуги

Валютный обмен - это продажа банком одной валюты, например долларов, за другую, например франки или песо, с взиманием определенной платы за услуги. В настоящее время куплю-продажу иностранной валюты обычно осуществляют только крупные банки, поскольку данные операции сопряжены с валютным риском и для их проведения необходим значительный опыт.

Учитывая коммерческие векселя, банки тем самым предоставляют займы товаропроизводителям, которые продают банку долговые обязательства своих покупателей с целью быстрейшей мобилизации денежных средств. В настоящее время в западных странах такая практика продолжается, хотя оборот коммерческих векселей составляет всего 10 - 20% всех операций коммерческих банков.

В целях изыскания дополнительных средств банки создают сберегательные депозиты. Сам депозит - это банковский продукт, а его обслуживание - банковская услуга.

Хранение в банке ценностей клиентов (золото, ценные бумаги и др.) представляет собой услугу, а расписки или другие документы, удостоверяющие факт принятия ценностей на хранение, - банковский продукт. Безопасное хранение ценностей клиента осуществляет отдел аренды сейфов, который хранит ценности клиента до того момента, пока клиенту не понадобится доступ к своей собственности.

Предоставление кредитов правительству осуществляется через приобретение банками краткосрочных, среднесрочных и долгосрочных государственных облигаций на сумму, составляющую определенную долю от всех имеющихся в банке депозитов.

Наиболее важным банковским продуктом является открытие 1 депозита до востребования, или чекового счета, который позволяет вкладчику подписывать переводные векселя в уплату за товары и услуги. Эти векселя банк обязан оплачивать немедленно.

Потребительский кредит как вид банковских услуг вначале получил широкое распространение в США, а затем и в других капиталистических странах после Второй мировой войны. Этими услугами пользуются в основном физические лица и мелкие предприниматели.

Банковским продуктом в данном случае является кредитный договор, регулирующий отношения кредитора и заемщика.

К основным видам банковских услуг относят:

- Консультационные услуги

- Услуги по управлению потоками денежных средств

- Брокерские услуги по операциям с ценными бумагами

- Инвестиционные банковские услуги

Банки традиционно консультируют своих клиентов по вопросам инвестиций, покупки ценных бумаг, подготовки налоговых деклараций и ведения бухгалтерского учета. Клиентам из числа юридических лиц оказываются услуги по проверке кредитоспособности их возможных новых контрагентов и помощь в оценке маркетинговых возможностей, как на национальном, так и на мировом рынке.

Услуги по управлению потоками денежных средств заключаются в том, что банк принимает на себя инкассацию платежей и осуществляет выплаты по операциям фирмы, а также инвестирует избыток наличных денежных средств в краткосрочные ценные бумаги и кредиты, пока эти денежные средства не понадобятся клиенту.

Банки осуществляют посреднические услуги по операциям с ценными бумагами, предоставляя своим клиентам возможность покупать акции, облигации и другие ценные бумаги без обращения к брокеру или дилеру, занимающемуся торговлей ценными бумагами.

В некоторых случаях банки поглощают существующие брокерские фирмы или приглашают брокера, который предлагает клиентам банка услуги по приобретению ценных бумаг в кредит.

К инвестиционным услугам банка относится - гарантированное размещение или покупка новых ценных бумаг у эмитентов с целью их последующей перепродажи другим покупателям и получения прибыли.

К инвестиционным услугам банков также относятся:

- поиск наиболее привлекательных объектов для слияния

- финансирование приобретений других компаний

- предложение услуг по хеджированию рисков, связанных с колебаниями процентных ставок и курсов национальных валют

- Страховые услуги

Финансовые услуги как новый вид банковских услуг получили наибольшее распространение в послевоенный период и подразделяются на трастовые, лизинговые и факторинговые в зависимости от того, каким клиентам они предоставляются.

На основе вышеуказанного материала о классификации и основных видах банковских продуктов и услуг можно сделать вывод о том, что хоть между собой они очень похожи, и их так же несложно перепутать, но все же банковский продукт и банковская услуга – совсем разные вещи.

При раскрытии их основных видов стало ясно, что одно и то же понятие может заключать в себе и то, и другое, как например, потребительский кредит, который воплощает в себе оба эти определения.

Но как бы сложно ни было разобраться в данной дилемме, деление «банковских товаров» на продукты и услуги упрощает жизнь не только банкам, но и клиентам, которые могут легко потеряться в огромном мире банковских терминов.

Ведь банковские продукты и услуги, несмотря на специфику сферы их обращения, это всего лишь обычные товары, которые люди приобретают для удовлетворения своих потребностей, тем самым поддерживая баланс рыночной экономики, которая лежит в основе всего экономического мира.

2.3.Разработка и внедрение банковских продуктов и услуг

Разработка и внедрение новых банковских продуктов и услуг - одно из направлений банковского маркетинга. Процесс разработки начинается с поиска идей новых продуктов, после чего из некоторого множества банк определяет для себя подходящие и разрабатывает замысел выбранной идеи, т.е. конкретные мероприятия по предоставлению данной услуги потребителю.

Основой создания и внедрения банковского продукта является удовлетворение каких-либо потребностей клиентов, поскольку потребитель приобретает не продукт как таковой, имеющий некий набор свойств, а его способность удовлетворять определенную потребность. Таким образом, эффективность деятельности банка зависит от того, в какой мере он может предоставить реальную выгоду клиенту, приобретающему данный банковский продукт. Разрабатывая какую-либо услугу, банк определяет набор ее свойств, позволяющих удовлетворить определенную потребность клиента.

На следующем этапе проводится анализ возможностей банка по внедрению данного продукта или услуги, изучение рынка их предложения с целью определения объемов сбыта, затрат и соответственно предполагаемой прибыли.

Определив свои возможности, банк начинает разработку нового продукта или услуги и переходит к конкретным действиям по их предоставлению клиентам (подготовка нормативных документов, обучение сотрудников, оформление банковских операций, способы предложения данной услуги и коммуникационная стратегия, при необходимости - разработка компьютерных программ и т.д.). При разработке и внедрении новых банковских продуктов и услуг банк определяет и анализирует структуру затрат и, следовательно, их цену.

Одной из задач банка является оптимизация структуры существующих банковских продуктов и услуг, которая должна быть сбалансирована в отношении, как их рентабельности, так и их разнообразия. Банку необходимо найти решение чтобы была простая сегментация потребителей.

После того как будут выполнены все условия, банк выходит со своим продуктом или услугой на рынок имея преимущество, это даст увеличение потребления банковских продуктов и получение прибыли.

На этапе разработки и внедрения банковских продуктов и услуг идет рассмотрение возможностей банка по внедрению данного продукта или услуги, происходит изучение рынка их предложений с целью определения объема сбыта затрат и прибыли.

После того как банк соизмерил свои возможности, начинается работа по созданию продукта или услуги и переход к предоставлению услуги потребителям.

Этот этап представляет собой подготовку нормативных документов, поиск каналов сбыта, а также при необходимости создание компьютерных программ.

Перед выпуском продукта на рынок, банк проверяет как клиент отреагирует на данный продукт или услугу. Берется небольшой круг клиентов банка и предлагается данный продукт. После этого исходя из их отзывов, банк решает переходить или не переходить к следующей стадии. Важно так же то, что при разработке и внедрении новых банковских продуктов и услуг банк определяет и анализирует структуру затрат и, следовательно, их цену.

При деятельности банка по созданию новых продуктов, нельзя исключить важность улучшения уже существующих банковских продуктов и услуг. Это необходимо для того, чтобы кредитная организация быстро реагировала на изменение ситуации на рынке. Не менее важным является способность банка сбалансировать уже существующие и новые банковские продукты и услуги.

Они должны грамотно сочетаться и взаимодополнять друг друга, увеличивая тем самым свою эффективность.

Планирование комплекса продуктов и услуг банка должен ориентироваться не только по потребности клиентов, но и так же на жизненный цикл продукта (услуги), который развиваясь приходит через 4 стадии.

Банковский продукт проходит в своем развитии ряд последовательных этапов:

- Выведение продукта на рынок;

- Рост;

- Зрелость;

- Спад

Выведение продукта на рынок. Начало этого этапа относится к моменту, когда банк впервые предложил его целевой аудитории. На этой первоначальной стадии обычно имеет место весьма замедленный темп сбыта продукта, чем и определяется полное отсутствие прибыли, либо ее получение в ничтожных размерах. Высока обычно и цена на продукт, обусловленная большими изначальными издержками. Банк производит значительные затраты на маркетинг и прилагает значительные усилия по созданию широкой осведомленности о своем продукте.

Рост. На этой стадии обычно имеет место быстрый рост сбыта продукта, а размер прибыли достигает максимальной отметки. Затраты на маркетинг остаются на высоком уровне, но их доля в общих издержках уменьшается и, соответственно, падает цена на продукт. На этапе роста основные стратегические усилия банка направляются на дальнейшее внедрение продукта на рынок. Конкуренция усиливается, т.к. те банки, которые раньше приступили к сбыту своего продукта имеют конкурентные преимущества. Расширяя сферу сбыта продукта, банк стремится проникнуть в новые сегменты рынка. Успехи в этой области позволяют банку максимизировать свою прибыль и прибыль своих клиентов. Поскольку этот этап очень выгоден банку, он стремится любыми способами его продлить.

Зрелость. На этой стадии происходит замедление роста сбыта продукта и даже его сокращение, т.к. нужды потребителей могут модифицироваться, может прийти аналогичная, но более совершенная услуга, банк может не выдержать конкуренции. Продукт получает широкое распространение и максимально охватывает клиентуру.

В результате значительного усиления конкуренции цена на продукт достигает максимальной отметки, и объем получаемой прибыли начинает постепенно понижаться. Поскольку эта стадия в целом характеризуется высокой стабильностью и устойчивой прибылью, банк также заинтересован в ее продлении.

Спад. На этой стадии наблюдается устойчивое падение объемов сбыта, и существенное снижение размера полученной прибыли.

Поэтому внимание банков начинает переключаться на новые виды продуктов, и это во многом способствует смягчению конкуренции. Соответственно, у банков отпадает особая потребность в поддержании высоких затрат на маркетинг и в некоторых случаях появляется возможность даже повысить цены на свой продукт. Однако это не свидетельствует о его выгодности для банка, поскольку на стадии спада объем реализации продукта остается все же чрезвычайно низким. Банк должен проводить системное изучение всех этапов жизненного цикла, с тем, чтобы соответствующим образом оптимизировать структуру продуктового ряда, сбалансировать ее с точки зрения размеров получаемой прибыли и разнообразия предоставляемых услуг.

Поэтому очень важно сделать так, чтобы данный продукт банковской деятельности оставался на плаву достаточно долго для того, чтобы можно было извлечь из него наивысшую степень приносимой им полезности.

Но также не стоит забывать, что как на смену старому поколению приходит новое, так и инновационные банковские продукты и услуги постепенно вытесняют и заменяют устаревшие.

Как можно отметить, разработка и внедрение банковского продукта и услуги является очень сложным и трудоемким процессом, включающим множественные нюансы, которые позволяют сделать данный товар достаточно полезным для населения, и приносящим прибыль, для банка. Проходя различные стадии жизненного цикла, он, подобно человеку, рождается, развивается, а затем угасает.

Поэтому очень важно сделать так, чтобы данный продукт банковской деятельности оставался на плаву достаточно долго для того, чтобы можно было извлечь из него наивысшую степень приносимой им полезности.

между собой они очень похожи, и их так же несложно перепутать, но все же банковский продукт и банковская услуга – совсем разные вещи.

Глава 2.Анализ современного состояния банковских продуктов и услуг на примере ПАО «ВТБ »

ПАО «Банк ВТБ 24» (Внешний Торговый Банк) – системообразующий государственный финансовый институт, являющийся ключевым звеном банковской группы ВТБ* и одним из крупнейших банков России. Ключевые направления деятельности – работа с корпоративными клиентами и финансовыми организациями, в том числе с государственными структурами и предприятиями, привлечение средств и кредитование населения. Основными источниками фондирования в равной мере выступают средства корпоративных клиентов и населения. Кредитная организация была учреждена в 1990 году под наименованием «Банк внешней торговли РФ» (позднее – Внешторгбанк, ныне – ВТБ).

В 1999 году Банк России обеспечил вливания в капитал и оказал поддержку ликвидностью Внешторгбанку для ликвидации последствий кризиса 1998 года (капитал ВТБ был отрицательным). Не выдержавший последствий межбанковского кризиса 2004 года Гута-Банк (впоследствии «дочка» ВТБ – ВТБ 24) также был реструктурирован на средства Банка России и при его активной поддержке.

До III квартала 2002 года пакетом в 99,9% акций банка ВТБ владел ЦБ РФ, который в рамках реформы банковского сектора передал его Министерству имущественных отношений России. После передачи акций ВТБ от Центрального банка правительству РФ, банк возглавляет Андрей Костин, занимавший аналогичную должность во Внешэкономбанке, а также работавший в Национальном Резервном Банке, принадлежащем бизнесмену и бывшему депутату Госдумы РФ Александру Лебедеву.

С января 2005 года банк ВТБ является участником системы обязательного страхования вкладов физических лиц.

В мае 2007 года банк ВТБ успешно для себя провел IPO. В ходе первичного публичного размещения 17,7% акций купили институциональные российские и зарубежные инвесторы, 4,8% – примерно 120 тыс. частных лиц.

В сентябре 2009 года проведено доразмещение, по результатам которого доля государства в уставном капитале ВТБ достигла 85,5%. На момент проведения IPO капитализация банка составила 35,5 млрд долларов США.

В начале 2011 года ВТБ приобрел основную часть акций Банка Москвы. Впоследствии на базе бывшей «дочки» Банка Москвы, регионального Бежица-Банка, был запущен так называемый «легкий банк» – «Лето Банк», ориентированный на экспресс-кредитование, выдачу кредитных карт и кредитов наличными.

В октябре 2012 года ВТБ консолидировал 99,6% акций Транскредитбанка, а уже в ноябре 2013 года был завершен полный переход корпоративного и розничного бизнеса банка к ВТБ и ВТБ 24, а бренд ТКБ прекратил свое существование.

В мае 2013 года ВТБ осуществил выпуск акций объемом 102,5 млрд рублей, по итогам которой сообщил о снижении доли государства, владевшего до этого (посредством Федерального агентства по управлению государственным имуществом) пакетом в 75,5% акций, до 60,9%; остальные акции находились в свободном обращении.

В 2015 году было принято решение создать на базе Лето Банка новый Почта Банк, в котором группа ВТБ на сегодняшний день сохраняет контроль (50% плюс одна акция, принадлежащие Банку ВТБ 24), а вторым акционером является дочерняя организация Почты России.

10 мая 2016 года была завершена реорганизация Банка Москвы в форме присоединения к банку ВТБ, в рамках которой к последнему перешла основная часть бизнеса первого. В рамках интеграции клиентами банка ВТБ стали свыше 10 млн частных лиц и предприятий малого бизнеса.

2 ноября 2016 года наблюдательный совет ВТБ принял решение о присоединении банка ВТБ 24 к ВТБ, которое планировалось завершить до конца 2017 года.

На 1 октября 2019 года объем нетто-активов кредитной организации составил 14,6 трлн рублей, объем собственных средств – 1,6 трлн рублей. По итогам трех кварталов 2019 года банк демонстрирует прибыль в размере 134,0 млрд рублей.

На основе вышеуказанного материала , можно сделать вывод , что ВТБ – один из самых крупных и надежных банков на территории нашей страны в 2019 году. ВТБ является банком, ориентированным на корпоративных клиентов.

ВТБ стремится соответствовать ожиданиям своих клиентов. Для этого он создаёт максимально простые процедуры выполнения операций и удобный график работы офисов. Идеология Банка предусматривает территориальную близость, простоту процедур обслуживания, привлекательность предлагаемых продуктов и услуг, доступ к новейшим банковским технологиям.

3.1 Анализ банковских продуктов и услуг ПАО «ВТБ »

Спад экономики и ухудшение динамики доходов населения, а также значительные колебания валютных курсов привели к снижению склонности населения к потреблению и ослаблению спроса на продукты потребительского и автокредитования. Высокий уровень процентных ставок в первой половине года, а также ужесточение требований банков к заемщикам также сдерживали рост кредитования. В этих условиях розничный кредитный портфель ВТБ 24 по итогам 2015 года вырос на 0,8 % - до 1 960,0 млрд. рублей, а ВТБ 24 сохранил второе место на российском рынке розничного кредитования, увеличив свою долю рынка на 1,2 п. п. - до 16,1 %. Основным драйвером роста кредитного портфеля розничного бизнеса в течение оставались ипотечные кредиты, поскольку спрос на данный вид кредитов в России сохранялся на высоком уровне, а ВТБ 24 продолжал отдавать приоритет продуктам с относительно низким уровнем риска в рамках наращивания активов. Доля ипотечных кредитов в совокупном портфеле кредитов физическим лицам увеличилась до 44,6 % на 31 декабря 2015 года c 40,9 % на 31 декабря 2014 года. Доли потребительских кредитов и кредитов по кредитным картам в портфеле составили 43,6 % и 6,3 % соответственно по сравнению с 46,3 % и 5,9 % на 31 декабря 2014 года. Доля кредитов на покупку автомобиля в портфеле снизилась до 5,1 % на 31 декабря 2015 года по сравнению с 6,7 % на 31 декабря 2014 года. Группа ВТБ включает более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка. В странах СНГ группа представлена в Армении, на Украине, в Беларуси, Казахстане, Азербайджане. Группа имеет дочерние и ассоциированные банки в Германии, Великобритании, на Кипре, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, филиал ВТБ Капитал плс в Сингапуре.

Общая клиентская база группы в России по данным на октябрь 2019 года составляла 13 млн клиентов, численность сотрудников группы достигала 82 тыс. человек, совокупные активы составляли немногим менее 16 трлн рублей, рыночная капитализация – 550 млрд рублей.

Таблица 1

Основные конкуренты банка «ВТБ»

|

Виды |

Основные конкуренты |

|

На рынке потребительского кредитования |

Сбербанк России ОАО ОАО «Банк Москвы» ЗАО «Банк Русский Стандарт» ОАО АКБ «РОСБАНК»; |

|

На рынке автокредитования |

Сбербанк России ОАО ОАО АКБ «РОСБАНК» ЗАО ЮниКредит Банк, ООО «Русфинансбанк» ЗАО «Райффайзенбанк»; |

|

На рынке кредитных карт |

Сбербанк России ОАО ОАО «АЛЬФА-БАНК» ЗАО «Банк Русский Стандарт» ЗАО «Ситибанк» |

|

На рынке частных вкладов |

Сбербанк России ОАО ОАО «Банк Москвы» ОАО АКБ «РОСБАНК» «Газпромбанк» (ОАО) ЗАО «Райффайзенбанк»; |

|

На рынке кредитования среднего и малого бизнеса |

Сбербанк России ОАО КМБ-Банк (ЗАО) ОАО «Уралсиб» ОАО "Российский Сельскохозяйственный банк" ОАО «МДМ-Банк». |

Исходя из таблицы №1 можно сделать вывод , что самым сильным конкурентом является «Сбербанк», ведь он конкурирует по каждому виду кредитования. Оценивая конкурентоспособность банка, также необходимо рассмотреть его место в рейтингах по определенным видам продуктов. Примером таких в данной работе выступают кредиты физическим лицам (сроком от 1 до 3 лет), вклады физических лиц и выпущенные облигации и векселя. Что касается кредитов физическим лицам, то здесь необходимо отметить, что профессиональная деятельность по предоставлению потребительских займов кредитными организациями регулируется ФЗ N 353-ФЗ «О потребительском кредите (займе)». Рейтинг банков за ноябрь 2019 октябрь 2018 года по выданным кредитам физических лицам на срок 1-3 лет. В

работе исследуется период от января 2018 года до октября 2019 года, вследствие чего можно привести рейтинг, представленный в таблице.

Таблица 2

Рейтинг банков за январь 2018 - октябрь 2019 года по выданным кредитам физических лицам на срок 1-3 лет

|

Номер банка |

Название банка |

Январь 2018 |

Октябрь 2019 |

Изменение в т.р |

Изменение в % |

|

1 |

Сбербанк |

301090531 |

437683136 |

+136592605 |

+45,37 |

|

2 |

ВТБ |

9226367 |

102358999 |

+93092632 |

+1004,63 |

|

3 |

Альфа-Банк |

49583154 |

42605091 |

−6978063 |

−14,07 |

|

4 |

ЮниКредит Банк |

34098133 |

34727580 |

+629447 |

+1,85 |

|

5 |

Газпромбанк |

30742060 |

30123363 |

-618697 |

-2,01 |

|

6 |

Россельхозбанк |

31585787 |

28549884 |

-3035903 |

-9,61 |

|

7 |

Почта Банк |

51 563 571 |

90023663 |

+38 460 092 |

+74,59 |

|

8 |

Тинькофф Банк |

3261048 |

21103994 |

+17 842 946 |

+547,15 |

|

9 |

Росбанк |

8492459 |

8928407 |

+435 948 |

+5,13 |

|

10 |

Райффайзенбанк |

10982021 |

10400601 |

−581 420 |

−5,29 |

На основе предоставленных в таблице №2 показателей можно сделать вывод , что ПАО «ВТБ» входит в пятерку лидирующих банков.

Таблица №3 показывает разницу между 2018 и 2019 годом по выданным кредитам физическим лицам ПАО «ВТБ»

Таблица 3

Как можно заметить, произошло явное падение по выдаче кредитов физическим лицам в период с 2018 по 2019.

Диаграмма 1

Диаграмма №1 ,отображающая сумму выданных кредитов физическими лицам на срок 1-3 лет, построенная на основе рейтинга банков за октябрь 2019 .

Как видно на диаграмме «ВТБ» находится на втором месте , обойдя по количеству кредитов , выданным физическими лицам на срок 1-3 лет,такие банки , как «Газпромбанк», «Альфа-Банк», «Россельсхозбанк», «Почта Банк», «Россельхозбанк», «Тинькоффбанк», «Райффайзенбанк», «Росбанк». Нужно отметить повышение числа выданных кредитов ПАО «ВТБ» основываясь на период за октябрь 2018 – ноябрь 2019 , данное число повысилось на +1004,63 %. На сегодняшний день ВТБ является группой финансовых компаний, охватывающая все основные сферы финансового сектора. Она реализована в виде стратегического холдинга с централизованным планом развития всей группы, единым управлением и контролем. Несмотря на продажу собственных акций инвесторам, контрольный пакет 60,93% все равно остается в руках государственных предприятий: Министерства Финансов России и Федерального агентства по управлению государственным имуществом. ВТБ имеет развитую международную сеть, которая способствует выходу российских организаций на мировой рынок и развитию уровня сотрудничествами с зарубежными странами. На территориях стран бывшего Советского Союза банк ВТБ имеет филиалы в таких странах, как:

- Азербайджан

- Армения

- Беларусь

- Казахстан

- Украина

На территории европейских государств ВТБ осуществляет деятельность собственными представительствами и дочерними компаниями. Группа работает в следующих странах:

- Австрия

- Ангола

- Великобритания

- Германия

- Грузия

- Кипр

- Сербия

- Франция

Вместе с тем, банк имеет по филиалу в некоторых восточных странах:

- Индия

- Китай

- Объединённые Арабские Эмираты

- Сингапур

Стоит отметить, что на территории России банк ВТБ представлен более, чем в 380 городах. И сеть покрытия продолжает увеличиваться с установкой устройств самообслуживания и открытием новых офисов. В отделениях банка обслуживаются физические и юридические лица. ВТБ оказывает весь спектр банковских услуг, включая:

- Выдачу кредитов

- Оформление банковских карт

- Оформление ипотеки

- Предоставление автокредитов

- Обслуживание по вкладам и счетам

ВТБ занимается развитием не только финансовой сферы. Компания ежегодно приносит большой вклад в развитие спорта. Она спонсирует национальные команды по футболу, хоккею, гимнастики. Ежегодно за ее счет проводятся спортивные соревнования и марафоны.

ВТБ удерживает лидирующие позиции на российском финансовом рынке. Среди основных достижений организации за время ее существования можно выделить: запуск страхового и инвестиционного направления; открытие широкой сети дочерних предприятий по всему миру; поглощение других копаний, за счет чего группа выросла в 25 раз; прохождение IPO.

Величина активов банка ВТБ оценивается в 12,8 триллионов рублей. Акции компании торгуются на Московской и Лондонской бирже. Существует два вида ценных бумаг ВТБ: обыкновенные — торгуются на Московской бирже. График их роста можно отслеживать через Интернет; привилегированные — они не находятся в свободном доступе. Их единственным приобретателем является Минфин РФ. Стоит отметить, что акции ВТБ — это выгодное вложение средств. Получить с них хорошие дивиденды можно при любом состоянии экономики. Дивидендная доходность за год, в среднем, составляет 4%. Получить выплаты можно в течение 2-х месяцев.

3.2 Проблемы и развитие

Главная задача и проблема банков в настоящее время заключается в том, чтобы привлекать новых клиентов. Как вариант, это означает, переманить их из другого банка или привлечь клиентов другого банка своими продуктами, услугами, сервисом. Конкуренция в банковской отрасли все больше смещается из ценовой области в область качества обслуживания. Побеждают крупные банки, которые оперируют огромными массивами данных и вкладывают в развитие большие суммы. По мнению экспертов, у банка ВТБ в 2017 году начались серьезные проблемы, но пока говорить о банкротстве и отзыве лицензии рано. Тем не менее, второй по величине российский банк дышит на ладан, хотя государство вливает в него средства, в разы превышающие расходы бюджета на здравоохранение и образование вместе взятые.В банках группы ВТБ нарастает структурный дефицит рублевой ликвидности, следует из отчетности банка. В III квартале банк получил от Минфина и ЦБ помощь в размере 296 миллиардов рублей. На него приходится больше половины всех бюджетных вливаний в банковскую систему. Тем не менее дефицит рублевой ликвидности у ВТБ усилился. В общей сложности банки группы (ВТБ, ВТБ 24, БМ-Банк и Почта Банк) имеют чистый долг перед Минфином и Центробанком на 907 миллиардов рублей — это больше, чем все остальные банки РФ вместе взятые. Проблемы банка начались из-за того, что его бизнес-модель, основанная на получении дешевых кредитов на Западе, себя исчерпала. Требуется изменить структуру менеджмента, модель бизнес-поведения. В отношении ВТБ понимание этого у финансовых властей России есть. Поэтому оба процесса будут происходить параллельно: банку будут давать деньги, чтобы он продолжал выполнять свои функции. Но это закачивание денег будет происходить не вечно, а именно для того, чтобы ВТБ мог перестроить свои бизнес-процессы в таком ключе, чтобы в дальнейшем обходиться без „костылей“ в виде трансферов ЦБ и Минфина. ВТБ хочет продавать более половины продуктов розничным клиентам онлайн, сделать весь сервис для малого бизнеса онлайн. Банк традиционно опирается на сеть отделений в работе с физическими лицами и малым бизнесом, но хочет больше использовать дистанционные каналы обслуживания, в том числе курьеров и агентов продаж. Корпоративно-инвестиционный сегмент останется крупнейшим, но его доля в использовании капитала сократится: в 2018 г. было 63%, в 2022 г. будет до 53% при сохранении рентабельности. Также у приложения банка возникают проблемы. Пользователи с критикой обрушились на банки «ВТБ» и «ВТБ24», которые по техническим трудностям перестали осуществлять операции по банковским картам. Более того, иногда даже при снятии денег в фирменных банкоматах люди получают ошибку «Отказ в проведении операции», однако денежная сумма на счету блокируется и становится недоступной для повторного снятия, то есть деньги уходят в «Hold» для подтверждения транзакции. С чем именно связаны проблемы в работе банковской системы «ВТБ» и «ВТБ24» – пока что неизвестно, поскольку официального заявления от представителей этих банков не поступило. Издание «Ведомости» по-прежнему ожидает какой-то информации по этому поводу, однако ее до сих пор нет. Тысячи клиентов сейчас не могут снять деньги со своих счетов или выполнять какие-либо операции со своими банковскими картами, поскольку система выдает различные ошибки.

ЗАКЛЮЧЕНИЕ

Анализ, проведенный в работе, позволил рассмотреть теоретические аспекты банковских продуктов и услуг российских банков, которые включают в себя:

- Определение данных понятий;

- Историю возникновения и развития продуктов и услуг российских и зарубежных банков;

- Виды и классификации продуктов и услуг;

- Проблемы развития новых банковских продуктов в России.

При анализе классификаций автором была выделена практическая классификация, на основе которой изучены продукты и услуги российского банка ПАО ВТБ. Отдельно рассмотрены предложения банка для физических и юридических лиц, что способствовало более упрощенному анализу линейки предоставляемых банком продуктов. Также был проведен анализ некоторых финансовых показателей банка ВТБ, которые отобразили масштабы деятельности финансовой организации. Наряду с финансовыми показателями, изучены рейтинги российских банков как в целом по количеству клиентов, так и по отдельным направлениям — объему выданных кредитов; проанализировано взаимодействие с малым бизнесом; вовлеченность банка в премиальный сегмент. В ходе анализа установлено, что ВТБ не является банком в классическом его понимании, а охватывает значительную часть всего финансового рынка, а именно выступает в роли:

- Коммерческого банка

- Страховой организации

- Посреднической организации

- Управляющей организации

- Биржи

- Институционального инвестора

- Паевого инвестиционного фонда

- Негосударственного пенсионного фонда

- Депозитария

Разносторонняя деятельность ВТБ показывает, что организация является в том числе некредитным участником финансового рынка, а также инфраструктурной организацией. Степень вовлеченности ВТБ в финансовый рынок также демонстрируют масштабы деятельности организации с точки зрения ее географического присутствия как в России, так и за рубежом. Банк ВТБ имеет подразделения:

- 27 филиалов в России и 2 за рубежом

- 1 представительство в России и 3 за рубежом

- 632 дополнительных офиса

- 906 операционных офисов

Проведенный в работе анализ конкурентных преимуществ ВТБ показал, что банк имеет широкую продуктовую линейку не только для частных клиентов, но и для организаций. ВТБ удается не только ежегодно получать прибыль от обслуживания малого, среднего и крупного бизнеса, но и создавать потенциал для ее роста в будущем. В ходе рассмотрения широты деятельности ВТБ установлено, что компания является одним из крупнейших финансовых организаций Российской Федерации, которая стимулирует население заниматься инвестированием, предлагая множество финансовых инструментов, среди которых:

- паевые инвестиционные фонды

- облигации федерального займа для населения

- акции, облигации, валюта, фьючерсы

- индивидуальный инвестиционный счет

5.СПИСОК ЛИТЕРАТУРЫ

-

- https://studfile.net/preview/8061213/

- https://knowledge.allbest.ru/bank/2c0a65635a3bc78a5c53b88421316c27_0.html

- https://studbooks.net/25154/bankovskoe_delo/rynok_bankovskih_produktov_us

- http://biblioclub.ru/index.php?page=book_view_red&book_id=461849

- Банковское дело. - М.: Финансы и статистика, 2017. - 592 c.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Тавасиев, А.М. Банковское дело: словарь официальных терминов с комментариями / А.М. Тавасиев, Н.К Алексеев. - М.: Дашков и К, 2016. - 656 c.

- Хендриксен, Э.С. Банковское дело: Учебник / Э.С. Хендриксен. - М.: Финансы и статистика, 2016. - 592 c

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Понятие о правонарушениях

- Изучение критериев выбора средств разработки web-приложений

- Прекращение участия в предпринимательской деятельности посредством его продажи (Сущность малого и среднего бизнеса в мировой экономике)

- Роль кредита в современной экономике (Возникновение и развитие кредита)

- Пенсионный фонд РФ (Эволюция Пенсионного фонда Российской Федерации)

- Организация коммерческой деятельности в сфере биржевой торговле

- Рынок банковских продуктов и услуг(Рынок банковских продуктов и услуг: понятие, основные виды.)

- Распределение и использование прибыли как источник экономического роста предприятий (Экономическое содержание и система управления прибылью)

- Использование в деятельности менеджера современных концепций лидерства на примере руководителя предприятия ООО ТД «Марс»

- Радиосвязь

- Роль мотивации в поведении организации (мини-отель «Sky», г. Санкт-Петербург)

- Компоненты матеﮦринсﮦкой платы