Розничная торговля: сущность, функции и тенденции развития в России (Экономическая сущность и особенности учета продажи товаров)

Содержание:

ВВЕДЕНИЕ

Основным элементом рыночной экономики является оборот товаров, который осуществляется через торговлю. С началом реформ в 1990-х годах в России был осуществлен процесс формирования механизмов и инфраструктуры рыночной экономики, который затронул и торговую сферу. Характер деятельности торговых предприятий приобрел предпринимательскую форму деятельности, основанную на использовании различных организационных структур торговых предприятий. Сегодня меняются условия связывания торговых предприятий, которые являются основными звеньями рыночной экономики, с другими участниками рынка.

В общем объеме потребляемых населением материальных благ первое место занимают продовольственные и непродовольственные товары, которые являются основными объектами розничной торговли. Поэтому увеличение розничного товарооборота свидетельствует о росте материального благосостояния населения. Удовлетворенность клиентов в значительной степени зависит от развития розничного товарооборота. Товарная структура розничного товарооборота характеризует материальный уровень жизни жителей данного региона или страны.

Розничная торговля может быть единственной отраслью в экономике любой страны, развитие которой очень важно для каждого субъекта современного общества. В то же время состояние этой отрасли является индикатором состояния всей национальной экономики. Роль торговли в экономике страны невозможно переоценить: на торговлю приходится 22% формирования ВВП (до реформы она составляла 5%). По объему налоговых поступлений из консолидированного бюджета торговля занимает третье место среди основных секторов экономики и второе - в федеральном бюджете; в торговле работает более 1 млн. экономических агентов, в которых занято около 5 млн. человек. Доля розничных продаж в государственном секторе составляет менее 3%, в то время как доля продаж в секторе общественного питания несколько выше - 8%. В секторе малого бизнеса сектор продолжает оставаться лидером по количеству предприятий и работников (более 400 000 малых предприятий).

Согласно общепринятым правилам, успех в розничной торговле основывается на предложении правильного товара по правильной цене, в правильном месте, в правильное время и в правильном количестве.

Актуальность темы исследования курсовой работы обусловлена тем, что конечной целью организации является получение прибыли. Экономический итог показывает важность этого бизнеса. В любой момент времени бизнес хочет увеличить свою прибыльность, и поэтому в его деятельности наблюдается положительная тенденция. Поэтому для достижения поставленных целей, бизнесу необходимо быстро реагировать на все изменения, даже небольшие изменения на рынке и следить за настроением потребителей.

Также очень важно следить за своевременностью и правильностью работы по учету продажи товаров в бухгалтерских книгах. На основе этих данных формируются такие показатели, как доходы и расходы, которые, в свою очередь, приводят к правильному начислению налога на прибыль предприятий и его уплате в бюджет.

Цель курсовой работы – рассмотреть особенности розничной торговли, провести анализ движения товаров в ООО «Метком».

Объект исследования – деятельность ООО «Метком».

Предмет исследования – показатели розничной торговли на примере ООО «Метком».

Период исследования: 2018 – 2020 гг.

Для достижения цели необходимо решить следующие задачи:

– изучить теоретические аспекты учета и анализа продажи товаров;

– провести анализ продажи товаров в ООО «Метком».

Для написания курсовой работы использовались законодательные и нормативно-правовые акты в сфере бухгалтерского учета и торговли, а также учебная литература по направлению экономика, бухгалтерский учет, анализ и аудит.

1. ОСНОВНЫЕ ТЕНДЕНЦИИ РОЗНИЧНОЙ ТОРГОВЛИ В РАЗВИТИИ РЫНКА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ

1.1. Экономическая сущность и особенности учета продажи товаров

Товар – это продукт деятельности, предназначенный для продажи или обмена. Товаром может быть признана любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору поставки или купли-продажи [45, с. 13].

Основным отличием договора поставки от договора купли-продажи является то, что приобретаемые покупателем товары используются в предпринимательской деятельности и иных целях, не связанных с личным семейным, домашним и иным подобным использованием [1, ст. 506].

В договоре обязательно указывается цена, по которой реализуется товар.

Цена – это денежное выражение стоимости товара, услуги.

В зависимости от объема товарооборота и отрасли выделяют оптовые, розничные, договорные и свободные цены.

Оптовая цена - цена реализации товаров оптовым покупателям. Включает в себя себестоимость и торговую наценку для покрытия расходов с целью получения прибыли.

Розничная - цена реализации товаров населению мелкими партиями или поштучно. Складывается из оптовой цены и накидки розничной организации для покрытия своих расходов и получения прибыли

Договорная – цена, установленная между продавцом и покупателем по общей договоренности

Свободная - цена, которую торговая организация устанавливает самостоятельно, учитывая конъюнктуру рынка, спрос и предложение.

По сфере применения выделяют товары промышленного назначения, которые приобретаются для использования в производственной деятельности и потребительские товары, которые в свою очередь подразделяются на:

– продовольственные;

– непродовольственные;

– медицинские.

К продовольственным товарам относятся товары в натуральном или переработанном виде, употребляемые человеком в пищу.

Непродовольственные товары – товар, не предназначенный для употребления в пищу и не являющийся сырьем для приготовления пищи, реализуемый с целью удовлетворения разнообразного потребительского спроса, например: одежда, обувь, мебель, автомобили, строительные материалы, бытовая техника и т.д. Иными словами, это товар, который ни в каком виде не пригоден для еды ни человеку, ни животным.

Медицинские товары – это материалы и изделия однократного или многократного применения в лечебных целях.

Продажа товаров осуществляется торговыми организациями на основании заключенного договора купли-продажи или договора поставки.

В соответствии с Налоговым Кодексом Российской Федерации реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Федеральным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации» №381-ФЗ устанавливаются понятия оптовой и розничной торговли.

Оптовая торговля – вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. Таким образом, оптовая торговля – это продажа товаров предприятиям, учреждениям, снабженческо-сбытовым, посредническим и другим организациям, как для дальнейшего их использования, так и для перепродажи. Оптовые торговые организации продают товары покупателям (юридическим и физическим лицам) партиями и осуществляют расчеты с ними, как правило, в безналичной форме. Покупатели используют данные товары в предпринимательских целях в собственном производстве или для перепродажи конечному потребителю.

Розничная торговля – вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности. В соответствии с ГК РФ продажа товаров розничными торговыми предприятиями производится по договору розничной купли-продажи. При этом продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного или домашнего пользования, не связанного с предпринимательской деятельностью. Договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего факт оплаты товара. В соответствии с действующим законодательством денежные расчеты с населением при осуществлении торговых операций или оказании услуг должны производиться с обязательным применением ККМ (ФЗ от 22 мая 2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Розничные торговые организации осуществляют продажу единичных товаров населению: за наличный расчет, по кредитным карточкам и расчетным чекам, по перечислению со счетов вкладчиков [16, с. 9].

Торговля — это своего рода экономическое посредничество между производителями и потребителями, осуществляемое путем покупки товаров у производителей с целью перепродажи потребителям либо путем реализации товаров потребителям с последующей оплатой их стоимости производителю [43, с. 6].

1.2. Задачи и основные показатели анализа продажи товаров

Анализ – это исследование финансового состояния и финансовых результатов организации на основе ее финансовой отчетности.

В настоящих условиях рыночных отношений основное значение придается объему продаж товаров как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность и стабильность деятельности предприятия на долгосрочную перспективу.

Анализ реализации товаров является важнейшим аспектом экономического анализа, поскольку темпы изменения объемов продаж непосредственно влияют на прибыль и рентабельность предприятия.

Анализ проводится для того, чтобы изыскать пути увеличения объемов реализации по сравнению с конкурентами, расширить долю рынка и, как результат, - увеличить прибыль организации.

Основным показателем, характеризующим объем продаж, является товарооборот.

Товарооборот – это обращение товаров, процесс продвижения их от производителя к потребителю.

Основными задачами анализа товарооборота являются:

– оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчетном периоде;

– изучение товарооборота в динамике (то есть за ряд лет);

– изучение структурных сдвигов в товарообороте;

– определение и количественное измерение влияния отдельных факторов на объем товарооборота;

– выявление и использование внутренних резервов развития товарооборота.

Изучение товарооборота в динамике предполагает выявление изменений общего объема реализации, а также в отдельности по видам товарам в пользу увеличения или уменьшения в отчетном периоде по сравнению с предыдущим. Одновременно с этим рассчитываются темп роста и темп прироста.

Формула (1) расчета темпа роста выглядит следующим образом:

где

Тр – темп роста (%),

Т2 – объем товарооборота в отчетном периоде,

Т1 – объем товарооборота в предыдущем периоде.

Формула расчета темпа прироста (2):

где

Тпр – темп прироста (%),

Т2 – объем товарооборота в отчетном периоде,

Т1 – объем товарооборота в предыдущем периоде.

Если динамика товарооборота изучается за несколько лет, то применяются цепные и базисные методы расчета.

При цепном методе показатели рассчитываются по отношению к предыдущему периоду, а при базисном – к первому году в ряду динамики.

В ходе анализа структуры товарооборота определяется выполнение плана реализации по отдельным товарным группам, выявляется тенденция их оборотов, определяется удельный вес реализации в общем объеме товарооборота. В результате данного анализа выявляется, какие товары пользуются наибольшим спросом.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро приобретенные товары превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия (оплата труда и другие расходы, производимые из выручки) и ведет к увеличению дебиторской задолженности. В тоже время, избыточное количество товаров для перепродажи приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала [43, с. 110].

Из этого следует, что необходимо правильно рассчитывать и анализировать оборачиваемость товарных запасов.

Оборачиваемость – это число оборотов средних товарных запасов за определенный период. Оборачиваемость исчисляется:

- Продолжительностью одного оборота в днях.

- Числом оборотов за отчетный период (коэффициент оборачиваемости).

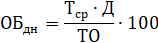

Продолжительность одного оборота в днях (Тоб) представляет собой отношение среднего остатка товаров к товарообороту за анализируемый период и рассчитывается по формуле (3):

где

ОБдн – оборачиваемость товаров в днях;

Тср – средние товарные запасы за анализируемый период;

Д – количество дней;

ТО – товарооборот за анализируемый период.

Средние товарные запасы рассчитываются по формуле (4):

где

Т1, Т2, Т3… - товары на определенную дату;

n – количество дат в периоде.

Следующим показателем, характеризующим скорость превращения товаров в деньги – количество оборотов товарных запасов за определенный период времени.

Оборачиваемость товарных запасов в разах рассчитывается по формуле (5):

где,

ОБр – оборачиваемость товарных запасов (в разах),

Д – количество дней в периоде,

ОБдн – оборачиваемость товарных запасов в днях.

Общих нормативов оборачиваемости товаров не существует. Каждое предприятие должно самостоятельно для себя определить допустимое значение данного показателя. Снижение оборачиваемости является отрицательным моментом, который может свидетельствовать об избыточном количестве товаров на складе. В этом случае товарные запасы растут намного более быстрыми темпами, чем выручка. Одновременно с этим, стремительное увеличение оборачиваемости указывает на ухудшение управления продажами и товарными запасами, и может привести к их дефициту.

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость.

Уменьшение времени и увеличение скорости товарного обращения позволяют осуществлять больший объем товарооборота при меньших размерах товарных запасов, что способствует снижению товарных потерь, уменьшению расходов по хранению товаров, оплате процентов за пользование кредитами и т.п.

На объем товарооборота торгового предприятия большое влияние оказывают факторы, связанные с товарными ресурсами;

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса (6):

где

Зн – запасы на начало года;

Тп – поступившие товары;

ТО – товарооборот;

Тв – товары выбывшие;

Зк – запасы на конец года.

Преобразуем данную формулу и получим формулу (7):

Изменение каждого показателя влияет на итоговый результат. Увеличение запасов на начало года и их поступления приводит к увеличению общего объема продаж. Их уменьшение, наоборот, приводит к сокращению товарооборота.

Также при анализе продаж следует уделить внимание таким показателям как рентабельность, а также проследить динамику общего роста прибыли за отчетный период по сравнению с предыдущим.

Прибыль является основным показателем результата финансово-хозяйственной деятельности. В связи с этим, анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп заинтересованных лиц. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших источников финансирования текущей и инвестиционной деятельности.

Рентабельность характеризует доходность вложений. Измеряются показатели рентабельности в относительных величинах (процентах, коэффициентах) [52, с. 68].

- Рентабельность продаж представляет собой отношение прибыли от продаж к выручке от продаж. Показывает, сколько прибыли приходится на единицу продукции.

- Бухгалтерская рентабельность от обычной деятельности определяется как отношение прибыли до налогообложения к выручке от продаж, и показывает, уровень прибыли после уплаты налога.

- Чистая рентабельность рассчитывается как отношение чистой прибыли к выручке от продаж. Данный показатель характеризует долю чистой прибыли на единицу выручки.

2. БУХГАЛТЕРСКИЙ УЧЕТ ПРОДАЖИ ТОВАРОВ В ООО «МЕТКОМ»

2.1. Технико-экономическая характеристика деятельности ООО «Метком»

Объектом исследования в настоящей работе выступает Общество с ограниченной ответственность «Метком» (ООО «Метком»), созданное 25 марта 2001 года.

Юридический адрес: 644020, г. Омск, ул. Иртышская Набережная, 46, кв. 26. Фактический адрес: 644041, г. Омск, ул. 1-я Железнодорожная,1.

С момента регистрации Общество является юридическим лицом, имеет расчетный счет и другие счета в банке, круглую печать и штамп со своим наименованием и фирменным знаком, реквизиты.

Целью создания Общества является получение прибыли. Основной вид деятельности ООО «Метком» – торговля.

На сегодняшний день ООО «Метком» – это серьезная, современная и стабильная организация, которая является одной из лидирующих оптовых организаций на этом рынке. География деятельности охватывает значительную часть Сибирского региона России: Омская область, Новосибирскую область, Тюменская область, Ханты-Мансийский автономный округ.

Основная функция ООО «Метком» – это продажа мужской, женской одежды и обуви, а также домашнего текстиля оптовым и розничным предприятиям, с которыми заключены договоры поставки товаров.

Основными поставщиками ООО «Метком» являются:

ООО «Глория» г. Новосибирск (женская одежда);

ООО «Джин» г. Омск (поставка обуви);

ООО «Текстильопторг» г. Шуя (домашний текстиль);

ООО «Прайм» (мужская одежда) г. Иваново.

Организации закупают товар непосредственно у производителя.

Это гарантирует качество приобретаемых товаров. На каждый вид изделий предоставляется сертификат.

В ООО «Метком» с годами сформировалась своя клиентская база. Тем не менее, немаловажное значение на предприятии уделяется рекламе и привлечению новых покупателей.

Целью деятельности ООО «Метком» является максимизация прибыли и минимизация издержек.

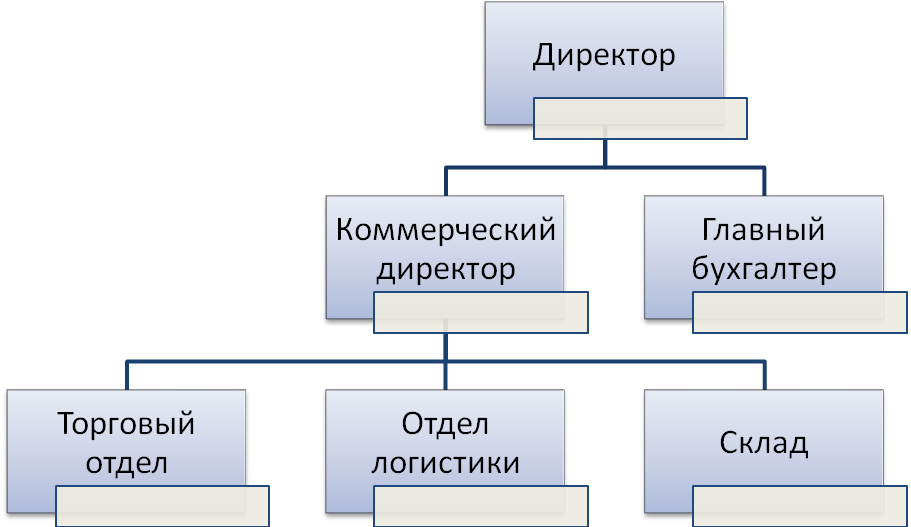

Руководство деятельностью Общества осуществляет директор. В его непосредственном подчинении находятся коммерческий директор и главный бухгалтер. Коммерческий директор заведует торговым отделом, отделом логистики и складом. В ведении главного бухгалтера – бухгалтерия, состоящая из трех человек.

Наглядно организационная структура ООО «Метком» представлена на рисунке 1.

Рис. 1. Организационная структура ООО «Метком»

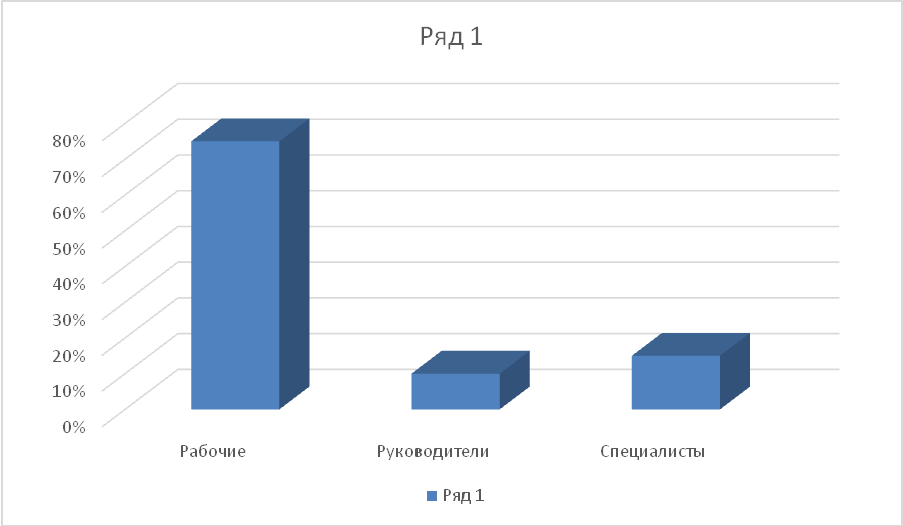

По кадровому составу персонал организации подразделяется на руководителей, специалистов и рабочих. Структура кадрового состава отражена на рисунках 2-3.

Рис. 2. Структура персонала ООО «Метком» по категориям, %

Рис. 3. Структура персонала ООО «Метком» по уровню образования

Таким образом, в структуре персонала ООО «Метком» большую часть составляют рабочие. Высшее образование имеется лишь у пятой части персонала. Наибольшая доля приходится на средний уровень образования.

Для ООО «Метком» можно предложить методику подготовки информационной базы, которая, как представляется, позволит не только осуществлять процедуры финансового анализа, но и выступать равноправным участником рыночных отношений, в том числе по привлечению инвестиций или заемных средств. На данном предприятии существует автоматизированная форма бухгалтерского учета.

В ООО «Метком» для ведения бухгалтерского учета используется прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 8.3.

Проведем анализ основных технико-экономических показателей ООО «Метком» (таблица 1). Данные для анализа взяты из отчета о финансовых результатах и бухгалтерского баланса.

Таблица 1 Анализ технико-экономических показателей ООО «Метком»

|

№ п/п |

Показатели |

2019 г. |

2020 г. |

Абсолютное отклонение, (+,-) |

Относительное отклонение (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Выручка, тыс. руб. |

41941 |

38334 |

-3607 |

-8,6 |

|

2. |

Себестоимость продаж, тыс. руб. |

33370 |

30151 |

-3219 |

-9,7 |

|

3. |

Коммерческие расходы |

4960 |

4571 |

-389 |

-7,8 |

|

4. |

Прибыль от продаж, тыс. руб. |

3251 |

3612 |

361 |

11,1 |

|

5. |

Чистая прибыль, тыс. руб. |

2256 |

2519 |

263 |

11,7 |

|

6. |

Стоимость основных средств, тыс. руб. |

5714 |

5714 |

0 |

0 |

|

7. |

Стоимость оборотных активов, тыс. руб. |

2448 |

2546 |

98 |

4 |

|

8. |

Кредиторская задолженность |

1364 |

2613 |

1249 |

91,6 |

|

9. |

Средняя численность персонала |

34 |

29 |

-5 |

-14,7 |

|

10. |

Фондоотдача |

7,34 |

6,71 |

-0,63 |

-8,6 |

|

11. |

Фондоемкость |

0,14 |

0,15 |

0,01 |

7,1 |

|

12. |

Производительность труда |

1234 |

1322 |

88 |

7,1 |

|

13. |

Рентабельность продаж, % |

7,75 |

9,42 |

1,67 |

21,5 |

Из данных таблицы 1 видно, что объем выручки снизился в 2020 году на 3607 тыс. руб., что составило 8,6%. Наблюдается также снижение себестоимости товаров на 3219 тыс. руб. в 2020 году по сравнению с 2019. Одновременно с этим происходит увеличение прибыли. Прибыль от продаж увеличилась на 361 тыс. руб. или 11,1%, а рост чистой прибыли в 2020 году по отношению к 2019 году составил 263 тыс. руб. (11,66%). Данное увеличение можно объяснить снижением коммерческих расходов, которое составило 389 тыс. руб. или 7,8%. Стоимость основных средств на протяжении всего анализируемого периода остается неизменной.

В 2019 году доля выручки на единицу стоимости оборудования составляла 7,34 рубля, в 2020 году – 6,71 рубль. Уменьшение коэффициента фондоотдачи на 0,63 рубля говорит о снижении эффективности использования основных средств.

Фондоемкость в 2020 году увеличилась на 0,01 рубль по сравнению с 2019 годом. Увеличение данного показателя также является отрицательным моментом для предприятия, поскольку требуется большая доля основных средств для получения 1 рубля дохода.

Общая стоимость оборотных активов увеличилась на 98 тыс. руб. в 2020 году, что составило 4%.

Однако не может негативно не сказываться резкое увеличение кредиторской задолженности на 1249 тыс. руб. (91,6%) в 2020 году по сравнению с 2019 годом. Такой рост свидетельствует о зависимости предприятия от внешних источников финансирования, что отрицательно сказывается на его финансовой устойчивости.

В связи с тем, что в 2020 году в ООО «Метком» произошло сокращение штата сотрудников, общая численность персонала снизилась на 5 человек. Данное снижение привело к росту производительности труда на 88 тыс. руб., что составило 7,1%.

Рентабельность продаж увеличилась на 1,67 пункта. Это обусловлено, прежде всего, преобладанием темпа роста прибыли от продаж над уменьшением выручки

2.2. Анализ товарооборота в ООО «Метком»

Анализ продажи товаров наглядно показывает, насколько эффективно организована сбытовая политика предприятия. В ходе анализа определяются группы товаров, пользующиеся большим спросом, а также товары с низким показателем оборачиваемости. Благодаря этому организация может корректировать и планировать закупки для более эффективных продаж.

Товарооборот предприятия является одним из главных показателей его деятельности. От объема товарооборота зависит финансовое состояние организации.

Первое с чего нужно начать анализ – это изучить динамику изменения товарооборота в целом и по отдельным видам товаров в ООО «Метком» таблица 2.

Таблица 2 – Динамика изменения товарооборота в ООО «Метком»

|

Показатели |

2018 год (тыс. руб.) |

2019 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

Относительное отклонение (%) |

2020 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

Относительное отклонение (%) |

|

Товарооборот |

42973 |

41941 |

-1032 |

-2,4 |

38334 |

-3607 |

-8,6 |

|

Одежда женская |

12032 |

12583 |

551 |

4,6 |

9584 |

-2999 |

-23,8 |

|

Одежда мужская |

8595 |

4194 |

-4401 |

-51,2 |

4983 |

789 |

18,8 |

|

Обувь женская |

9884 |

10485 |

601 |

6,1 |

7667 |

-2818 |

-26,9 |

|

Обувь мужская |

6016 |

6291 |

275 |

4,6 |

6900 |

609 |

9,7 |

|

Покрывала |

2127 |

2684 |

557 |

26,2 |

2576 |

-108 |

-4,02 |

|

Постельное белье |

4319 |

5704 |

1385 |

32,1 |

6624 |

920 |

16,1 |

Из таблицы 2 можно сделать следующий вывод: общая величина товарооборота снижается на протяжении всего анализируемого периода. В 2019 году уменьшение составило 1032 тыс. руб. или 2,4 %. В 2020 году по сравнению с 2019 товарооборот уменьшился на 3607 тыс. руб., что составило 8,6 %. По видам товаров можно отметить неравномерность продаж. Так, например, по женской одежде наблюдается увеличение сбыта на 4,6 % (551 тыс. руб.), однако в 2020 году продажи упали на 2999 тыс. руб., что составило 23,8 %. То же самое можно отметить и в отношении других категорий товаров. Таких как: мужская одежда, обувь женская и покрывала. Такая неравномерность свидетельствует о том, что на предприятии уделяется недостаточно внимания планированию объемов продаж.

Далее проведем структурный анализ товарооборота в ООО «Метком» таблица 3.

Таблица 3 – Структурный анализ товарооборота в ООО «Метком»

|

Показатели |

2018 год (тыс. руб.) |

Доля (%) |

2019 год (тыс. руб.) |

Доля (%) |

Отклонение доли (+,-) |

2020 год (тыс. руб.) |

Доля (%) |

Отклонение доли (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Товарооборот |

42973 |

100 |

41941 |

100 |

0 |

38334 |

100 |

0 |

|

Одежда, в том числе: |

20627 |

48 |

16777 |

40 |

-8 |

14567 |

38 |

-2 |

|

женская |

12032 |

28 |

12583 |

30 |

2 |

9584 |

25 |

-5 |

|

мужская |

8595 |

20 |

4194 |

10 |

-10 |

4983 |

13 |

3 |

|

Обувь, в том числе: |

15900 |

37 |

16776 |

40 |

3 |

14567 |

38 |

-2 |

|

женская |

9884 |

23 |

10485 |

25 |

2 |

7667 |

20 |

-5 |

|

мужская |

6016 |

14 |

6291 |

15 |

1 |

6900 |

18 |

3 |

|

Текстиль, в том числе: |

6446 |

15 |

8388 |

20 |

5 |

9200 |

24 |

4 |

|

покрывала |

2127 |

5 |

2684 |

6 |

1 |

2576 |

7 |

1 |

|

постельное белье |

4319 |

10 |

5704 |

14 |

4 |

6624 |

17 |

3 |

Как видно из таблицы 3, ассортимент товарооборота в ООО «Метком» представлен из одежды мужской и женской, обуви мужской и женской, а также домашнего текстиля. В 2018 году одежда составила 48 % от общего оборота, обувь 37 %, а домашний текстиль – 15 %. Большую долю в одежде занимает женская одежда и составляет 28 %. В категории обувь также наблюдается превышение доли женской обуви над мужской и составляет 23 против 20 %. В 2019 году доля мужской одежды снизилась на 10 %, доля женской одежды, наоборот, увеличилась на 2 %. Доля текстиля 2019 году увеличилась на 5 % в основном за счет увеличения доли постельного белья на 4 %, и продолжила расти в 2020 году еще на 4 %. Таким образом, наблюдается нестабильное состояние в структуре ассортимента.

Следует отметить, что на величину товарооборота оказывают влияние такие факторы, как

– сумма товаров на начало года;

– сумма товаров на конец года;

– поступление товарных запасов в течение года.

Расчет влияния факторов на объем товарооборота в ООО «Метком» представлен в таблице 4.

Таблица 4 – Влияние факторов на величину товарооборота в ООО «Метком»

|

Показатели |

2018 год (тыс. руб.) |

2019 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

2020 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарооборот |

42973 |

41941 |

-1032 |

38334 |

-3607 |

|

Товары на начало года |

1292 |

1316 |

24 |

1370 |

54 |

|

Товары на конец года |

1316 |

1370 |

54 |

1434 |

64 |

|

Поступление товаров за год |

42997 |

41995 |

-1002 |

38398 |

-3597 |

Из таблицы 4 следует, что уменьшение объема товарооборота в 2019 году на 1032 тыс. руб. произошло за счет снижения объемов закупок на 1002 тыс. руб., увеличения товаров на начало года на 24 тыс. руб. и на конец года на 54 тыс. руб. В 2020 году по-прежнему сохраняется тенденция к снижению объемов поступления товаров на 3597 тыс. руб. по сравнению с 2019 годом. Такое снижение привело к уменьшению товарооборота в 2020 году на 3607 тыс. руб. Таким образом, уменьшение закупаемых товаров просматривается на всем протяжении исследуемого периода. Однако нельзя сказать, что это является отрицательным моментом, поскольку наблюдается увеличение остатков на складах как в 2019, так и в 2020 году. Следовательно, нерационально закупать больше товара, так как появляется риск избытков продукции, что отрицательно влияет на платежеспособность предприятия.

Следующее, что необходимо сделать – провести анализ товарных запасов на складе. Для этого рассчитывается средняя стоимость товаров. Так как в нашем случае анализ проводится за год, то рассчитывается среднегодовая стоимость. Для этого нужно остаток товаров на начало года сложить с остатком товаров на конец года и разделить на 2. Приведем расчеты среднегодовой стоимости товаров в ООО «Метком» в таблице 5.

Таблица 5 – Расчет среднегодовой стоимости товаров в ООО «Метком»

|

Показатели |

Сумма (тыс. руб.) |

|

Остаток товаров на конец 2017 года |

1292 |

|

Остаток товаров на конец 2018 года |

1316 |

|

Остаток товаров на конец 2019 года |

1370 |

|

Остаток товаров на конец 2020 года |

1434 |

|

Среднегодовая стоимость товаров за 2018 год |

1304 (1292 + 1316 / 2) |

|

Среднегодовая стоимость товаров за 2019 год |

1343 (1316 + 1370) / 2) |

|

Среднегодовая стоимость товаров за 2020 год |

1402 (1370 + 1434) / 2) |

Из таблицы 5 видно, что величина товарных запасов на складе с каждым годом увеличивается.

На основании этих данных можно рассчитать следующий показатель – оборачиваемость товарных запасов.

Оборачиваемость – это время, за которое происходит полное обновление товаров, а также количество оборотов товарных запасов за год.

Как уже упоминалось в первой главе данной бакалаврской работы, для расчета товарооборачиваемости запасов в днях используется формула (3):

где

Обдн – оборачиваемость товаров в днях;

Тср – средние товарные запасы за анализируемый период;

Д – количество дней;

ТО – товарооборот за анализируемый период.

Отразим результаты расчетов показателей оборачиваемости ООО «Метком» в таблице 6.

Таблица 6 – Расчет показателей оборачиваемости товаров в ООО «Метком»

|

Период |

Оборачиваемость в днях |

Оборачиваемость в разах |

|

2018 год |

1304 * 365 / 42973 = 11 |

365 / 11 = 33 |

|

2019 год |

1343 * 365 / 41941 = 12 |

365 / 12 = 30 |

|

2020 год |

1402 * 365 / 38334 = 13 |

365 / 13 = 28 |

Из таблицы 6 видно, что оборачиваемость товаров с каждым годом снижается. При этом увеличивается время одного оборота. Данное снижение может свидетельствовать о том, что падает спрос на данные товары, либо имеется не качественная продукция. Причиной так же может быть и плохая организация процесса продаж. В любом случае данный факт негативно сказывается на финансовом состоянии предприятия, так как увеличивается сумма кредиторской задолженности.

2.3. Анализ финансового результата ООО «Метком»

Выручка, полученная от реализации товаров, за минусом всех расходов определяет размер прибыли. Таким образом, совершенствование структуры товарооборота увеличивает его объем, а, следовательно, и уровень дохода предприятия.

Прибыль является конечным финансовым результатом деятельности.

Каждая организация стремится к ее увеличению.

Поэтому, наряду с анализом товарооборота, необходимо провести анализ финансово результата предприятия.

Основными задачами анализа финансового результата являются:

– изучение динамики абсолютных и относительных показателей прибыли и рентабельности;

– выявление факторов, влияющих на уровень прибыли и рентабельности.

Основным источником получения информации о финансовом состоянии предприятия служит отчет о прибылях и убытках ф2. В данном отчете отражается сумма всех видов доходов и расходов организации за отчетный период.

Проведем анализ изменения величины прибыли в ООО «Метком» по каждому ее виду за 2018 -2020 гг. в таблице 7.

Таблица 7 – Анализ изменения прибыли в ООО «Метком» за 2018-2020 гг.

|

Показатели |

2018 год |

2019 год |

2020 год |

Абсолютные отклонения (+,-) |

Относительные отклонения (%) |

||

|

2019 год |

2020 год |

2019 год |

2020 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Валовая прибыль (тыс. руб.) |

7564 |

8211 |

8183 |

647 |

-28 |

8,6 |

0,3 |

|

Прибыль от продаж (тыс. руб.) |

2536 |

3251 |

3612 |

715 |

361 |

28,2 |

11,1 |

|

Прибыль до налогообложения (тыс. руб.) |

2106 |

2929 |

3271 |

823 |

342 |

39,1 |

11,7 |

|

Чистая прибыль (тыс. руб.) |

1622 |

2256 |

2519 |

634 |

263 |

39,1 |

11,7 |

Из таблицы 7 следует, что в целом по предприятию наблюдается рост всех видов прибыли на протяжении всего анализируемого периода. За исключением снижения валовой прибыли в 2020 году по сравнению с 2019 годом на 28 тыс. руб., что составило 0,3 %.

Прибыль недостаточно полно формирует представление о финансовой деятельности предприятия. Для более детального анализа используются показатели рентабельности. Такие как:

– Бухгалтерская рентабельность от обычной деятельности (Рбух) – отношение прибыли до налогообложения к выручке от продаж.

– Чистая рентабельность (Рч) - отношение чистой прибыли к выручке от продаж.

– Рентабельность продаж (Рпродаж) – отношение прибыли от продаж к выручке от продаж.

Проведем анализ данных показателей в таблице 8.

Таблица 8 – Анализ показателей рентабельности

|

Наименование показателя |

2018 год |

2019 год |

2020 год |

Абсолютное отклонение (+,-) |

|

|

2019 год |

2020 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рбух |

4,9 |

6,98 |

8,53 |

2,08 |

1,55 |

|

Рч |

3,77 |

5,38 |

6,57 |

1,61 |

1,19 |

|

Рпродаж |

5,9 |

7,75 |

9,42 |

1,85 |

1,67 |

По данным таблицы 8 можно сделать следующий вывод: в целом в организации наблюдается увеличение показателей коэффициентов рентабельности. Бухгалтерская рентабельность в 2019 году по сравнению с 2018 годом увеличилась на 2,08 % , а в 2020 году ее рост составил 1,55 %. Коэффициент чистой рентабельности вырос в 2019 году на 1,16 %, в 2020 году – на 1,19 %.

Особое внимание следует уделить рентабельности продаж. Данный коэффициент показывает, сколько чистой прибыли приходится на 1 рубль проданной продукции. На анализируемом предприятии его рост составил 1,85 % в 2019 году и 1,67 % в 2020 году. Чистая прибыль остается у предприятия после уплаты всех расходов и налогов и может быть использована в любых целях. Руководство предприятия принимает решение о ее распределении. Прибыль может быть направлена как на развитие внутренней деятельности организации, так и использоваться в качестве инвестиций.

В результате проведенного анализа в ООО «Метком» наблюдается снижение общего товарооборота на всем протяжении анализируемого периода. Одновременно с этим прослеживается рост чистой прибыли как в 2019, так и в 2020 году. Данное увеличение произошло за счет снижения себестоимости проданных товаров. Себестоимость снизилась вследствие уменьшения коммерческих расходов, а также благодаря поиску новых поставщиков с более низкими ценами на товар. Показатели рентабельности с каждым годом увеличивается, что свидетельствует об увеличении эффективности финансовой деятельности ООО «Метком».

Так как по структуре товарооборота прослеживается неравномерность продаж, то необходимо разработать план реализации по каждой категории товаров, учитывая спрос за предыдущие периоды.

В связи с увеличением остатков товаров на складе, предприятию необходимо проводить инвентаризацию материальных ценностей с целью выявления тех товаров, которые залеживаются длительное время на складе. Если это связано с сезонным снижением спроса, то целесообразно будет осуществлять продажу такой категории товаров по более низким ценам. Для товаров, которые пользуются спросом, наоборот, увеличить объем закупок.

Для ООО «Метком» можно также предложить осуществлять продажу товаров разной ценовой категории.

Для постоянных покупателей можно также предложить разработать систему скидок. Одновременно с этим, необходимо привлекать новых клиентов различными акциями и выгодными предложениями, чтобы иметь преимущества перед конкурентами.

ЗАКЛЮЧЕНИЕ

Товар – это продукт деятельности, предназначенный для продажи или обмена. Товаром может быть признана любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору поставки или купли-продажи

Продажа товаров является заключительным этапом деятельности торговых организаций, который преследует получение прибыли.

На сегодняшний день торговля является самым быстро развивающимся видом предпринимательской деятельности, так как вовлекает в себя практически все население страны. Часть из них являются продавцами, а часть покупателями.

Также в первой главе рассмотрен порядок учета товаров в торговых организациях, обозначены задачи анализа продаж и рассмотрены основные показатели, характеризующие сбытовую политику предприятия.

Информационной базой исследования бухгалтерского учета и анализа продажи товаров является бухгалтерская отчетность ООО «Метком» (бухгалтерский баланс и отчет о финансовых результатах).

В качестве нормативно-законодательной базы бакалаврской работы использовались: Федеральный закон «О бухгалтерском учете» № 402-ФЗ, Федеральный закон "Об основах государственного регулирования торговой деятельности в Российской Федерации" N 381-ФЗ, Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 № 44н, Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 № 32н, Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 № 33н) и т.д.

Во второй главе дана характеристика деятельности исследуемой организации и рассмотрен учет продажи товаров на данном предприятии: ООО «Метком» занимается оптовыми продажами мужской, женской одежды и обуви, а также домашнего текстиля.

Бухгалтерский учет операций по продаже товаров на предприятии ведется в соответствии с Учетной политикой, разработанной главным бухгалтером. Учетная политика основывается на законодательных актах в сфере бухгалтерского учета, основным из которых является Закон о бухгалтерском учете №402-ФЗ.

Для ведения бухгалтерского учета используется прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 8.3. Для контроля за сохранностью материальных ценностей и соответствия складского учета с бухгалтерскими данными раз в три месяца на предприятии поводится инвентаризация.

Объем продаж зависит от того, насколько грамотно организована деятельность по поставке и реализации. Анализ играет важную роль в этом процессе. Благодаря анализу можно увидеть реальное положение дел на предприятии. Оценить, насколько эффективно используются оборотные средства организации, нет ли застоев или наоборот, дефицита товаров. А также оценить рентабельность как продаж, так и деятельности предприятия в целом.

По результатам анализа товарооборота, проведенного в ООО «Метком» за 2018 – 2020 гг. наблюдается общее снижение товарооборота на протяжении всего анализируемого периода. Наибольшее снижение приходится на 2020 год. На это повлияло уменьшение объемов закупок как 2019, так и в 2020 году. Несмотря на это, растет остаток товаров на складах. Отрицательным моментом является неравномерность продаж по структуре товарооборота. Меняется доля определенных видов товаров в общем объеме, как в большую, так и в меньшую сторону.

Одновременное уменьшение выручки и увеличение величины средних товарных запасов привело к снижению оборачиваемости товаров, что негативно сказывается на деятельности организации, так как это приводит к увеличению кредиторской задолженности.

Несмотря на это, ООО «Метком» осуществляет достаточно рентабельную деятельность. Об этом свидетельствует коэффициент рентабельности продаж, который увеличивается с каждым годом. Рост чистой прибыли отмечается как в 2019, так и в 2020 году. Это обусловлено снижением коммерческих расходов и себестоимости товаров.

Для улучшения процесса снабжения в ООО «Метком» можно предложить следующие мероприятия:

– Больше внимания уделить планированию закупок по каждой категории товаров, учитывая спрос и объемы продаж за предшествующие периоды.

– Отслеживать на складе залежалые товары, не пользующиеся спросом и продавать их по более низкой цене.

– Разработать систему скидок для покупателей. Поиск новых клиентом посредством рекламы.

– Расширение ассортимента с разной ценовой категорией.

– Контроль за соблюдением договорных обязательств.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

СПИСОК ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 28.12.2016)

- Гражданский Кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 23.05.2016)

- Гражданский Кодекс Российской Федерации (часть третья) от 26.11.2001 №146-ФЗ (ред. от 03.07.2016 с изм. от 01.09.2016)

- Налоговый Кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016)

- Федеральный закон "Об основах государственного регулирования торговой деятельности в Российской Федерации" от 28.12.2009 N 381-ФЗ (ред. от 03.07.2016 с изм. от 15.07.2016)

- Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (Приказ МФ РФ от 06.07.99 г. № 43н) (ред. от 08.11.2010)

- Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008 (Приказ МФ РФ от 06.10.2008 г. № 106н) (ред. от 06.04.2020).

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ МФ РФ от 09.06.2001 г. № 44н) (ред. от 16.05.2016).

- Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (Приказ МФ РФ от 06.05.1999 г. № 32н) (в ред. от 06.04.2020)

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (Приказ МФ РФ от 06.05.1999 г. № 33н) (в ред. от 27.11.2006)

Основная литература:

- Анализ финансовой отчетности: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат)/ Е.В. Смирнова [и др.].— Электрон. текстовые данные.— Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2020.— 212 c.

- Бариленко В.И. Анализ хозяйственной деятельности: учебное пособие/ Бариленко В.И., Плотникова Л.К., Скачкова Р.В.— Электрон. текстовые данные.— М.: Эксмо, 2010.— 272 c.

- Бендерская О.Б. Комплексный анализ хозяйственной деятельности: учебник/ Бендерская О.Б.— Электрон. текстовые данные.— Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, ЭБС АСВ, 2018.— 457 c.

- Бобошко В.И. Лабораторный практикум по бухгалтерскому учету: учебно-практическое пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит»/ Бобошко В.И.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2020.— 143 c.

- Богачева И.В. Бухгалтерский учет в отраслях: учебное пособие/ Богачева И.В., Соколова Е.С.— Электрон. текстовые данные.— М.: Евразийский открытый институт, 2012.— 87 c.

- Бунеева Р.И. Коммерческая деятельность: организация и управление. Учебник/ Бунеева Р.И.— Электрон. текстовые данные.— Ростов-на-Дону: Феникс, 2012.— 351 c.

- Бухгалтерское дело (2-е издание): учебник для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит»/ Л.Т. Гиляровская [и др.].— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2020.— 423 c.

- Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2020. — 248 с.

- Бухгалтерский учет и анализ: учеб. пособие для студентов всех форм обучения по направлению подготовки 080100.62 – Экономика/ Толкачева О.М., Толкачева Н.А. – М.: Директ-Медиа, 2018. – 174 с.

- Вислова А.В. Бухгалтерский учет в торговле/ Вислова А.В., Соснаускене О.И., Турсина Е.А.— Электрон. текстовые данные.— Саратов: Ай Пи Эр Медиа, 2018.— 333 c.

- Галай А.Г. Экономический анализ хозяйственной деятельности: курс лекций/ Галай А.Г., Чашина Т.П.— Электрон. текстовые данные.— М.: Московская государственная академия водного транспорта, 2019.— 81 c.

- Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов/ Герасименко А.— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.— 432 c.

- Голкина Г.Е. Бухгалтерские информационные системы: учебное пособие/ Голкина Г.Е.— Электрон. текстовые данные.— М.: Евразийский открытый институт, 2011.— 96 с.

- Горина Г.А. Налогообложение торговых организаций: учебное пособие для студентов вузов, обучающихся по специальностям «Коммерция (торговое дело)» и «Маркетинг»/ Горина Г.А.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2018.— 207 c.

- Гудович Г.К. Бухгалтерский учет торговых операций: учебное пособие/ Гудович Г.К.— Электрон. текстовые данные.— Липецк: Липецкий государственный технический университет, ЭБС АСВ, 2019.— 106 c.

- Дашков Л.П. Коммерция и технология торговли: учебник/ Дашков Л.П., Памбухчиянц В.К., Памбухчиянц О.В.— Электрон. текстовые данные.— М.: Дашков и К, 2019.— 697 c.

- Егорова Е.Н. Коммерческая деятельность: учебное пособие/ Егорова Е.Н., Логинова Е.Ю.— Электрон. текстовые данные.— Саратов: Научная книга, 2012.— 159 c.

- Ерина Е.С. Основы анализа и диагностики финансового состояния предприятия: учебное пособие/ Ерина Е.С.— Электрон. текстовые данные.— М.: Московский государственный строительный университет, ЭБС АСВ, 2018.— 96 c.

- Ефимов О.Н. Экономика предприятия: учебное пособие/ Ефимов О.Н.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2019.— 732 c.

- Жулина Е.Г. Анализ финансовой отчетности: учебное пособие/ Жулина Е.Г., Иванова Н.А.— Электрон. текстовые данные.— М.: Дашков и К, Ай Пи Эр Медиа, 2012.— 268 c.

- Илышева Н.Н. Анализ финансовой отчетности: учебное пособие/ Илышева Н.Н., Крылов С.И.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 241 c.

- Каминка А.И. Очерки торгового права / Каминка А.И.— Электрон. текстовые данные.— М.: Зерцало-М, 2019.— 412 c.

- Кирюхина А.Н. Коммерческая деятельность: учебное пособие/ Кирюхина А.Н.— Электрон. текстовые данные.— Кемерово: Кемеровский технологический институт пищевой промышленности, 2011.— 132 c.

- Киселева Е.Н. Организация коммерческой деятельности по отраслям и сферам применения: учебное пособие/ Киселева Е.Н., Буданова О.Г.— Электрон. текстовые данные.— М.: Вузовский учебник, 2010.— 187 c.

- Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. — М.: Издательско-торговая корпорация «Дашков и К°», 2019. — 248 с.

- Косорукова И.В. Экономический анализ: учебник/ Косорукова И.В., Ионова Ю.Г., Кешокова А.А.— Электрон. текстовые данные.— М.: Московский финансово-промышленный университет «Университет», 2012.— 432 c.

- Кривошей В.А. Экономические методы оценки рисков торговой организации: монография/ Кривошей В.А.— Электрон. текстовые данные.— М.: ИД «Экономическая газета», ИТКОР, 2012.— 176 c.

- Любушин Н.П. Экономический анализ: учебник/ Любушин Н.П.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 576 c.

- Мокропуло А.А. Управление прибылью: конспект лекций для магистрантов направления подготовки 080100 - Экономика, магистерской программы «Экономическая теория и финансовокредитные отношения». Учебное пособие/ Мокропуло А.А.— Электрон. текстовые данные.— Краснодар: Южный институт менеджмента, 2018.— 41 c.

- Новаков А.А. Секреты розничной торговли: вопросы и ответы/ Новаков А.А.— Электрон. текстовые данные.— М.: ИнфраИнженерия, 2018.— 464 c.

- Панкратов Ф.Г. Коммерческая деятельность: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.— Электрон. текстовые данные.— М.: Дашков и К, 2020.— 500 c.

- Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов/ Селезнева Н.Н., Ионова А.Ф.— Электрон. текстовые данные.— М.: ЮНИТИДАНА, 2012.— 583 c.

- Синяева И.М. Маркетинг торговли (4-е издание): учебник/ Синяева И.М., Земляк С.В., Синяев В.В.— Электрон. текстовые данные.— М.: Дашков и К, 2019.— 750 c.

- Соснаускене О.И. Бухгалтерский учет в торговле. 5-е изд.: практическое пособие/ Соснаускене О.И., Вислова А.В.— Электрон. текстовые данные.— М.: Омега-Л, Ай Пи Эр Медиа, 2011.— 281 c.

- Турманидзе Т.У. Финансовый анализ: учебник/ Турманидзе Т.У.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2018.— 289 c.

- Турсина Е.А. Первичные документы для бухгалтера: практическое пособие/ Турсина Е.А.— Электрон. текстовые данные.— М.: Московская финансово-промышленная академия, 2011.— 233 с.

- Улыбина Ю.Н. Искусство управления складом / Улыбина Ю.Н., Бердышев С.Н.— Электрон. текстовые данные.— М.: Дашков и К, Ай Пи Эр Медиа, 2010.— 195 с.

- Фридман А.М. Экономика предприятий торговли и питания потребительского общества: учебник/ Фридман А.М.— Электрон. текстовые данные.— М.: Дашков и К, 2020.— 656 c.

- Чернов В.А. Бухгалтерская (финансовая) отчетность: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит»/ Чернов В.А.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2020.— 127 c.

- Черноморцева К.И. Бухгалтерский учет. Бухгалтерский учет товарных операций: учебное пособие/ Черноморцева К.И.— Электрон. текстовые данные.— Волгоград: Волгоградский институт бизнеса, Вузовское образование, 2012.— 78 c.

- Шевченко О.Ю. Корпоративные финансы: учебное пособие/ Шевченко О.Ю.—Электрон. текстовые данные.— Омск: Омский государственный институт сервиса, 2018.— 120 c.

- Экономика организации: Учебник для бакалавров / Т. И. Арзуманова, М. Ш. Мачабели. — М.: Издательско-торговая корпорация «Дашков и К°», 2018. — 240 с.

- Выбор стиля руководства в организации (Основное понятие «Стиля руководства», виды стилей и их значения, факторы формирования стилей руководства)

- Управления каналами сбыта в системе товародвижения реально существующей организации

- Корпоративные стратегии (Сущность стратегического менеджмента)

- Принятие управленческого решения как организационный процесс

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Теории происхождения государства

- Системный подход к менеджменту

- Розничная торговля: состояние, тенденции и развитие в России

- Теория происхождения права (Понятие и сущность права)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара

- Управление конфликтами в организации

- Организация коммерческой деятельности